DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Ghina Karima Ramadhan

NIM : 21112104

Tempat Tanggal Lahir : Bandung, 6 Maret 1994

Agama : ISLAM

Alamat : Jl. Kanon. No.15 Komp. Pus.Armed Sangkuriang, Cimahi Utara

Telp/HP : 085722091777

Email : ghinakarima94@gmail.com Status : Mahasiswa

Pendidikan Formal :

TAHUN PENDIDIKAN KETERANGAN

2000 – 2001 TK Aisyiyah Dumai Riau Lulus Dan Berijazah 2001 – 2003 SDI. Masyithah Bukittinggi Lulus Dan Berijazah 2003 – 2004 SD Negeri 15 Padang Lulus Dan Berijazah 2004 SD Negeri Ciherang Rancaekek Lulus Dan Berijazah 2004 – 2006 SD Negeri Mandiri 4 Lulus Dan Berijazah 2006 – 2009 SMP Negeri 5 Cimahi Lulus Dan Berijazah 2009 – 2012 SMA Negeri 1 Cisarua KBB Lulus Dan Berijazah

2012 – Sekarang Universitas Komputer Indonesia

Masih tercatat sebagai Mahasiswa Fakultas

Ekonomi, Jurusan Akuntansi.

Pendidikan Non Formal :

TAHUN PENDIDIKAN KETERANGAN

EFFECT OF SPECIAL ALLOCATION FUNDS ( DAK ) AND

THE SURPLUS BUDGET FINANCING

( SiLPA )TO THE CAPITAL EXPENDITURE

( Case Study in 9 Municipal Government in The Province of West Java )

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Akuntansi

Oleh :

Ghina Karima Ramadhan NIM : 21112104

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

v

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan berkat dan anugrah-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “PENGARUH DANA ALOKASI KHUSUS (DAK) DAN SISA LEBIH PEMBIAYAAN ANGGARAN (SiLPA)

TERHADAP BELANJA MODAL”

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari sempurna. Hal ini tidak terlepas dari kekurangan dan pengalaman penulis. Oleh karena itu penulis mohon maaf apabila dalam penyusunan skripsi ini masih banyak kekurangan dan kesalahan. Kritik dan saran sangat membangun penulis harapkan agar skripsi ini lebih baik lagi.

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. H. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, S.E., M.Ak., Ak.,CA, selaku Ketua Program Studi Akuntansi.

vi

5. Dr. Ony Widilestariningtyas, SE., M.Si.,Ak.,CA, selaku Dosen Wali Akuntansi-4 angkatan 2012, sekaligus selaku dosen penguji.

6. Sri Dewi Anggadini. SE., M.Si.,Ak., CA selaku Dosen Penguji.

7. Segenap staff dosen Fakultas Ekonomi khususnya Program Studi Akuntansi dan staff Sekretariat Program Studi Akuntansi yang telah banyak membantu, serta memberikan masukan dalam penyusunan skripsi ini.

8. Setyo Prayitno, SE., M.M selaku Kepala Sekertariat Perwakilan BPK RI Provinsi Jawa Barat dan segenap bagian Pusat Informasi yang sudah membantu dalam memperoleh data bagi penulis.

9. Bapak Tete Karpidin dan Ibu Ika Hermina, kedua orang tuaku yang selalu memberikan doa, kasih sayang dan dukungan dalam menempuh pendidikan untuk bekal di masa depan.

10.Teman–teman seperjuangan, Sahabat-sahabatku, dan semua pihak yang tidak penulis sebutkan satu persatu atas bantuan dan dukungan yang tulus.

Semoga Allah Subhanallahu Wa Ta’ala membalas segala kebaikan dari

semua pihak yang tersebut di atas serta pihak lain yang tidak bisa disebutkan satu per satu dalam menyusun skripsi ini. Semoga skripsi ini bermanfaat bagi penulis khususnya dan pihak-pihak lain yang berkepentingan pada umumnya.

Bandung, Agustus 2016

vii DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ...

SURAT PERNYATAAN KEASLIAN ...i

SURAT KETERANGAN PERSETUJUAN PUBLIKASI ...ii

ABSTRACT ...iii

ABSTRAK ...iv

KATA PENGANTAR ...v

DAFTAR ISI ...vii

DAFTAR GAMBAR ...xii

DAFTAR TABEL ...xiii

DAFTAR LAMPIRAN ...xv

BAB I PENDAHULUAN ...1

1.1 Latar Belakang Penelitian ...1

1.2 Identifikasi Masalah ...9

1.3 Rumusan Masalah ...9

1.4 Maksud dan Tujuan Penelitian ...10

1.4.1 Maksud Penelitian ...10

1.4.2 Tujuan Penelitian ...10

1.5 Kegunaan Penelitian ...10

1.5.1 Kegunaan Praktis...10

viii

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS ...17

2.1 Kajian Pustaka ...12

2.1.1 Dana Alokasi Khusus (DAK) ...12

2.1.1.1Pengertian Dana Alokasi Khusus (DAK) ...12

2.1.1.2Perhitungan Dana Alokasi Khusus (DAK) ...13

2.1.1.3Indikator Dana Alokasi Khusus (DAK) ...13

2.1.2 Sisa Lebih Pembiayaan Anggaran (SILPA) ...15

2.1.2.1Pengertian Sisa Lebih Pembiayaan Anggaran (SILPA) ...15

2.1.2.2Indikator Sisa Lebih Pembiayaan Anggaran (SiLPA) ...15

2.1.3 Belanja Modal ...16

2.1.3.1Pengertian Belanja Modal ...16

2.1.3.2Indikator Belanja Modal ...17

2.1.3.3Perhitungan Belanja Modal ...20

2.2 Kerangka Pemikiran ...20

2.2.1 Hubungan Dana Alokasi Khusus (DAK) terhadap Belanja Modal ...22

2.2.2 Hubungan Sisa Lebih Pembiayaan Anggaran (SiLPA) terhadap Belanja Modal ...23

2.2.3 Penelitian Terdahulu ...25

ix

BAB III METODE PENELITIAN ...30

3.1 Metode Penelitian ...30

3.2 Operasionalisasi Variabel ...33

3.3 Sumber Data dan Teknik Pengumpulan Data ...36

3.3.1 Sumber Data ...36

3.3.2 Teknik Pengumpulan Data ...37

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian ...39

3.4.1 Populasi ...39

3.4.2 Penarikan Sampel ...39

3.4.3 Tempat dan Waktu Penelitian ...40

3.4.3.1Tempat Penelitian ...40

3.4.3.2Waktu Penelitian ...40

3.5 Metode Pengujian Data ...41

3.5.1 Pengujian Asumsi Klasik Regresi ...41

3.5.1.1Uji Normalitas ...41

3.5.1.2Uji Multikolinieritas ...42

3.5.1.3Uji Heterokedastisitas ...43

3.5.1.4Uji Autokorelasi ...44

3.6 Metode Analisis Data dan Pengujian Hipotesis ...45

3.6.1 Rancangan Analisis Data ...45

3.6.1.1Analisis Deskriptif ...46

3.6.1.2Analisis Verifikatif ...47

3.6.1.3Analisis Regresi Linier Berganda ...47

x

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...51

4.1 Hasil Penelitian ...51

4.1.1 Analisis Deskriptif ...51

4.1.1.1Perkembangan Dana Alokasi Khusus Pada 9 (Sembilan) Kota di Jawa Barat Tahun 2011-2014 ...52

4.1.1.2Perkembangan Sisa Lebih Pembiayaan Anggaran (SiLPA) pada 9 (Sembilan) Kota di Jawa Barat Tahun 2011-2014 ...56

4.1.1.3Perkembangan Belanja Modal pada 9 (Sembilan) Kota di Jawa Barat Tahun 2011-2014 ...62

4.1.2 Analisis Verifikatif ...75

4.1.2.1Uji Asumsi Klasik ...75

4.1.2.1.1 Uji Normalitas ...75

4.1.2.1.2 Uji Multikolinieritas ...77

4.1.2.1.3 Uji Heterokedastisitas ...79

4.1.2.1.4 Uji Autokorelasi ...81

4.1.2.2Analisis Regresi Linear Berganda ...82

4.1.2.3Analisis Korelasi Pearson ...84

4.1.2.3.1 Korelasi Secara Parsial Dana Alokasi Khusus dengan Belanja Modal ...84

4.1.2.3.2 Korelasi Secara Parsial Sisa Lebih Pembiayaan Anggaran (SiLPA) dengan Belanja Modal ....85

4.1.2.4Analisis Koefisien Determinasi ...86

xi

4.2 Pembahasan ...92

4.2.1 Pengaruh Dana Alokasi Khusus (DAK) terhdap Belanja Modal ...92

4.2.2 Pengaruh Sisa Lebih Pembiayaan Anggaran (SiLPA) terhadap Belanja Modal ...94

BAB V KESIMPULAN DAN SARAN ...97

5.1 Kesimpulan ...97

5.1 Saran ...97

5.2.1 Saran Praktis ...98

5.2.2 Saran Akademis ...98

DAFTAR PUSTAKA ...100

100

Abdul Halim. 2014. Manajemen Keuangan Sektor Publik. Jakarta: Salemba Empat.

Abdul Hafiz Tanjung. 2014. Akuntansi Pemerintah Daerah Berbasis Akrual.

Bandung: Alfabeta

Adijanto. 2014. Laporan Monitoring Dan Evaluasi Pembiayaan Daerah 2014. Jakata: Sekertariat Jenderal Kementrian Keuangan

Andreaz Marzel Pelealu. 2013. Pengaruh Dana Alokasi Khusus(DAK) Dan Pendapatan Asli Daerah (PAD) Terhadapt Belanja Modal Pemerintah Kota Manado Tahun 2003- 2012. Universitas Sam Ratulangi Manado ISSN: 2303-1174

Anggiat Situngkir, John Sihar Manurung. 2009. Efek Memiliki Pendapatan Daerah Pengalokasian Dana Uum dan Dana Khusus Pada Belanja Modal di Kota dan Kabupaten Sumatera Utara. Politeknik Negeri Medan ISSN : 1907-1442

Arbie Gugus Wandira. 2013. Pengaruh PAD, DAU, DAK, DAN DBH Terhadap Pangalokasian Belanja Modal. Universitas Negeri Semarang. ISSN: 2252- 6765

Ajriani. 2012. Effect Of Financial Performance, Growth, Surplus Budget

Financing And

Capitan Expenditure Of Area To The District/City Of Jambi Period 2009-2012. Bung Hatta University

Annisa, Nia. 2011. Skripsi. Analisis Dana Alokasi Umum Dan Dana Alokasi Khusus Terhadap Belanja Daerah. Universitas Komputer Indonesia

Baldric Siregar. 2015. Akuntansi Sektor Publik. Yogyakarta: UPP STIM YPKN

Budi S Purnomo. 2009. Oblogasi Daerah. Bandung: Alfabeta

Dian Kusumo Hapsari. 2015. Ekonom Bank Dunia : Penyerapan Anggaran Era Jokowi Rendah. Sumber : www.suara.com 8 juli 2015

101

Erlina, Omar Sakti Ramber dan Rasdianto. 2015. Akuntansi Keuangan Daerah Berbasis Akrual. Jakarta: Salemba Empat

Farel,Rully. 2015. Faktor-Faktor yang Mempengaruhi Belanja Modal di Kabupaten Bogor. Ikatan Sarjana Ekonomi Indonesia. ISSN : 2087-2046 Herry Siswanto. 2014. Media Keuangan Transformasi Kebijakan Fiskal. Sekertariat Jenderal Kementrian Keuangan. Hal 46

Ida Mentayani. 2013. Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dan Sisa Lebih Pembiayaan Anggaran terhadap Belanja Modal Kota Dan Kabupaten Di Pulau Kalimantan. STIE Nasional Banjarmasin

Imam Ghozali. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang : Badan Penerbit UNDIP.

Juliansyah Noor. 2015. Metodologi Penelitian. Jakarta: Kencana Prenada Media Grup

Mursyidi. 2013. Akuntansi Pemerintahan Di Indonesia. Bandung: PT.Refika Aditama

Muthiah. 2015. The Effect of Surplus Budget Financing, Special Allocation Fund, General Alloction Fund, Regional Revenue, and Characteristic of Local Goverment on Decision of Capital Expenditure. Mercubuana University Indonesia ISSN: 2222-1697

Ni Putu Dwi Eka Rini Sugiharti, Ni Luh Supadmi. 2013. Pengaruh PAD, DAU, Dan SILPA Pada Belanja Modal Dengan Pertumbuhan Ekonomi Sebagai Pemoderasi. Universitas Udayana Bali. ISSN : 2302-8556

Oviliza Haryuli, M.Rasuli, Devi Safirti. 2013. Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, Derajat Desentralisasi, Dan Derajat Kontribusi BUMD Terhadap Alokasi Belanja Modal. Universitas Riau. ISSN : 2355-6854

Putri Adityowati. Penyerapan Dana Daerah Rendah, Ini Alasan Dewan. Sumber : bisnis.tempo.com 23 agustus 2015

Rep Enal. 2015. SiLPA APBD CIMAHI 2014 Capai Rp.200 Milyar. Sumber : Jabarprov.go.id 4 April 2015

Saksono. 2014. Rendahnya Penyerapan Anggaran Pemerintah. Sumber : www.neraca.co.id 14 juni 2014

Sarwoko. 2005. Dasar-dasar Ekonometrika. Yogyakarta: Penerbit Andi.

Satrya, Yudi Aprizay. 2014. Pengaruh Pendapatan Asli Daerah, Dana Perimbangan Dan Sisa Lebih Pembiayaan Anggaran Terhadap Pengalokasian Belanja Modal Pada Kabupaten/Kota di Provinsi Aceh. Universitas Syiah Kuala. ISSN : 2302-0164

Sheila Ardhian Nuarisa. 2013. Pengauh PAD, DAU, Dan DAK Terhadap Pengaloasian Anggaran Belanja Modal.Universitas Negeri Semarang Indonesia ISSN: 2252-6765

Sugiono. 2016, Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung: Alfabeta

Sumarsono, Sonny, 2010, Manajemen Keuangan Pemerintah. Yogyakarta: Graha Ilmu

Uma Sekaran. 2006. Metodologi Penelitian untuk Bisnis. Jakarta: Salemba Empat Umi Nariamawati, dkk. 2010. Penulisan Karya Ilmiah. Bekasi: Penerbit Genesis Umi Narimawati.2011.Meteodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung:Agung Media

Yusrizal Ilyas. 2013. Laporan Evaluasi Belanja Modal Daerah. Jakarta: Direktorat Jendral Perimbangan Keuangan Kementrian Keuangan Indonesia

12 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Dana Alokasi Khusus (DAK)

2.1.1.1Pengertian Dana Alokasi Khusus (DAK)

Menurut Mursyidi (2013:146), pengertian Dana Alokasi Khusus (DAK) adalah sebagai berikut :

“Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah sesuai dengan prioritas nasional”.

Menurut Deddi Nordiawan (2012:58), pengertian Dana Alokasi Khusus (DAK) adalah sebagai berikut :

“Dana Alokasi Khusus (DAK) merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan pada daerah tertentu untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan merupakan bagian dari program yang menjadi prioritas nasional. Daerah tertentu adalah daerah yang dapat memperolah alokasi DAK berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis”.

Menurut Sonny Sumarsono (2010:90) Pengertian Dana Alokasi Khusus (DAK) adalah sebagai berikut :

“Dana Alokasi Khusus adalah alokasi dari anggaran Pendapatan dan Belanja Negara kepada provinsi/kabupaten/kota tertentu dengan tujuan untuk mendanai kegiatan khusus yang merupakan urusan Pemerintah Daerah dan sesuai dengan prioritas nasional”.

2.1.1.2Perhitungan Dana Alokasi Khusus

Adapun dalam Deddi Nordiawan (2012:58), setelah menerima ususlan kegiatan khusus, menteri keuangan melakukan perhitungan alokasi DAK, yang dilakukan melalui dua tahapan, yaitu :

1. Penentuan daerah tertentu yang menerima DAK. Daerah tersebut harus memenuhi kriteria umum, kriteria khusus, dan kriteria teknis.

2. Penentuan besaran alokasi DAK masing-masing daerah, yang ditentukan dengan perhitungan indeks berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

Sedangkan menurut Pasal 54 PP Nomor 55 Tahun 2005 yang dikutip oleh Sonny Sumarsono (2010) mengatur bahwa perhitungan alokasi DAK dilakukan melalui 2 tahap, yaitu:

1. penentuan daerah tertentu yang menerima DAK; dan 2. penentuan besaran aloksi DAK masing-masing daerah. 2.1.1.3Indikator Dana Alokasi Khusus (DAK)

Adapun kriteria tertentu yang sudah diatur dalam peraturan pemerintah nomor 55 tahun 2005 yang dikutip oleh Deddi Nordiawan (2012:59) yaitu :

1. Kriteria Umum 2. Kriteria Khusus 3. Kriteria Teknis

Adapun penjelasan dari ketiga kriteria tersebut adalah sebagai berikut : a. Kriteria Umum

14

keuangan daerah dihitung melalui indeks fiskal neto tertentu yang ditetapkan setiap tahun.

b. Kriteria Khusus

Kriteria khusus adalah kriteria kewilayahan yang dirumuskan berdasarkan berdasarkan peraturan perundang-undangan yang mengatur penyelenggaraan otonomi khusus dan karakteristik daerah serta berdasarkan indeks kewilayahan oleh menteri keuangan dengan mempertimbangkan masukan dari Menteri Negara Perencanaan Pembanunan Nasonal dan menteri/pimpinan lembaga terkait.

c. Kriteria Teknis

Kriteria teknis disusun berdasarkan indikator-indikator kagiatan khusus yang akan didanai dari DAK. Kriteria teknis tersebut dirumuskan melalui indeks teknis oleh menteri teknis terkait.

Kriteria teknis kegiatan DAK dirumuskan oleh masing-masing menteri teknis terkait, yakni :

a. Bidang Pendidikan dirumuskan oleh Menteri Pendidikan; b. Bidang Kesehatan dirumuskan oleh Menteri Kesehatan;

c. Bidang Infrastruktur Jalan, Infrastruktur Irigasi dan Infrastruktur Air Minum dan Senitasi dirumuskan oleh Menteri Pekerjaan Umum;

d. Bidang Prasarana Pemerintahan dirumuskan oleh Menteri Dalam Negeri;

e. Bidang Kelautan dan Perikanan dirumuskan oleh Menteri Kelautan dan Perikanan;

f. Bidang Pertanian dirumuskan oleh Menteri Pertanian;

g. Bidang Lingkungan Hidup dirumuskan oleh Menteri Lingkungan Hidup;

h. Bidang Keluarga Berencana dirumuskan oleh Kepala Badan Koordinator Keluarga Berencana Nasional;

j. Bidang Sarana dan Prasaranan Pedesaan dirumuskan oleh Menteri Negara Percepatan Pembangunan Daerah Tertinggal dan Bidang Perdagangan dirumuskan oleh Menteri Perdagangan.

2.1.2 Sisa Lebih Pembiayaan Anggaran (SiLPA)

2.1.2.1Pengertian Sisa Lebih Pembiayaan Anggaran (SiLPA)

Menurut Abdul Hafiz Tanjung (2014:91), pengertian Sisa Lebih Pembiayaan Anggaran (SiLPA) adalah sebagai berikut :

“Selisih Lebih antara realisasi pendapatan dan belanja, serta penerimaan

dan pengeluaran pembiayaan dalam APBN/APBD selama satu periode pelaporan”.

Menurut Abdul Halim dan Syam Kusufi (2012:289), definisi Sisa Lebih Pembiayaan Anggaran (SiLPA) asalah sebagai berikut :

“Selisih lebih antara realisasi penerimaan dan pengeluaran selama satu periode pelaporan”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa sisa lebih pembiayaan anggaran (SiLPA) adalah selisih lebih antara realisasi pendapatan, belanja, penerimaan serta pengeluaran selama satu periode pelaporan.

2.1.2.2Indikator Sisa Lebih Pembiayaan Anggaran (SiLPA)

16

Sumber : Abdul Hafiz Tanjung (2014 :99)

Menurut Mursyidi (2013:71), sisa lebih pembiayaan anggaran (SiLPA) dala laporan realisasi anggaran merupakan selisih antara surplus/ defisit dan total pembiayaan, adapun rumusan perhitungan sisa lebih pembiayaan anggaran menurut Peraturan Pemerintah Nomor 24 tahun 2005 yang dikutip oleh Mursyidi adalah sebagai brtikut :

Sumber : Mursyidi (2013 : 70)

Dimana :

Surplus/Defisit = Jumlah Pendapatan – Jumlah Belanja

Pembiayaan Neto = Jumlah Penerimaan – Jumlah Pengeluaran 2.1.3 Belanja Modal

2.1.3.1Pengertian Belanja Modal

Menurut Erlina, dkk (2015:154), pengertian Belanja Modal adalah sebagai berikut :

“Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, serta aset tak berwujud”.

SiLPA = Surplus/Defisit + Pembiayaan Neto

Surplus/Defisit = Jumlah Pendapatan – Jumlah Belanja dan Transfer Pembiayaan Neto = Jumlah Penerimaan – Jumlah Pengeluaran

Sedangkan dalam PSAP BA 02 Paragraf 37, yang dikutip oleh Abdul Hafiz Tanjung (2014:112) pengertian Belanja Modal adalah sebagai berikut :

“Belanja Modal adalah pengeluaran anggaran untuk memperoleh aset tetap

dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Menurut Halim & Kusufi (2012:107) pengertian belanja modal adalah sebagai berikut :

“Belanja modal merupakan pengeluaran untuk perolehan aset lainnya yang

memberikan manfaat lebuh dari periode akuntansi. Belanja modal termasuk, 1) belanja tanah, 2) belanja peralatan dan mesin, 3) belanja modal gedung dan bangunan 4) belanja modal jalan, irigasi, dan jaringan, 5) belanja aset tetap lainnya”.

Dari pengertian diatas dapat disimpulkan bahwa belanja modal merupakan pengeluaran anggaran untuk memperoleh aset tetap dan aset lainnya untuk memperoleh manfaat lebih dari satu periode akuntansi.

2.1.3.2Indikator Belanja Modal

Menurut Baldric Siregar (2015:167), ada beberapa komponen belanja modal yaitu meliputi :

1. Belanja Modal Pengadaan Tanah 2. Belanja Modal Peralatan dan Mesin 3. Belanja Modal Gedung dan Bangunan 4. Belanja Modal Jalan,Irigasi dan Jaringan 5. Belanja Modal Aset Tetap lainnya.

18

a. Belanja Modal Tanah

Belanja modal tanah terdiri dari pengadaan tanah yang termasuk dalam pengadaan tanah untuk bangunan gedung mauun pengadaan tanah untuk bangunan bukan gedung.

b. Belanja Modal Peralatan dan Mesin

Belanja modal peralatan dan mesin merupakan pengadaan alat-alat besar darat, juga merupakan pengadaan alat angkutan darat bermotor dan pengadaan alat kantor.

c. Belanja Modal Gedung dan Bangunan

Merupakan pengeluaran untuk pengadaan gedung dan bangunan meliputi tempat kerja, tinggal dan tempat ibadah.

d. Belanja Modal Jalan, Irigasi dan Jaringan

Merupakan pengeluaran untuk jalan yang termasuk jalan negara, provinsi, kabupaten/kota, desa, khusus bangunan irigasi, meliputi bangunan air irigasi, jaringan irigasi, listrik, telfon.

e. Belanja Modal Aset Tetap Lainnnya

Merupakan pengeluaran untuk pengadaan aset tetap lainnya meliputi buku, barang-barang perpustakaan, alat-alat pemerintah.

Menurut Erlina dan Rasdianto (2013:121) komponen Belanja Modal meliputi :

1. Belanja Modal Tanah

perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

2. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang digunakan untuk pengadaan, penambahan, penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/ biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai. 4. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan/ penambahan/ penggantian/ peningkatan pembangunan/ pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainnya

20

2.1.3.3Perhitungan Belanja Modal

Menurut PP Nomor 71 Tahun 2010, yang dikutip oleh Abdul Hafiz Tanjung (2014:50), belanja modal diukur dengan formula sebagai berikut :

Sumber : Abdul Hafiz Tanjung (2014:50)

Menurut PP Nomor 24 Tahun 2005, yang dikutip oleh Mursyidi (2013:69), rumusan belanja modal adalah sebagai berikut :

Sumber : Mursyidi (2013:69)

Sumber : Mursyidi (2013:69)

2.2 Kerangka Pemikiran

Dana Alokasi Khusus (DAK) dalam Undang-Undang Nomor 33 Pasal 1 angka 23 Tahun 2004 tentang Perimbangan Keuangan antara Keuangan Pusat dan Keuangan Daerah, yang menyebutkan bahwa “Dana Alokasi Khusus, selanjutnya

disebut DAK adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.” Menurut UU No. 25 Tahun 1999, DAK dapat dialokasikan dari APBN

kepada daerah tertentu untuk membiayai kebutuhan khusus dengan memperhatikan tersedianya dana dalam APBN. DAK digunakan untuk menutup kesenjangan pelayanan publik antar daerah dengan memberi prioritas pada bidang

Belanja Modal = Belanja Tanah + Belanja Peralatan dan Mesin + Belanja Gedung dan Bangunan + Belanja Jalan,Irigasi dan Jaringan + Belanja Aset Tetap Lainnya + Belanja Aset Lainnya

pendidikan, kesehatan, infrastruktur, kelautan dan perikanan, pertanian, prasarana pemerintahan daerah, dan lingkungan hidup. Apabila dikelola dengan baik, DAK yang secara khusus digunakan untuk pembangunan dan rehabilitasi sarana dan prasarana fisik ini dapat membantu menanggulangi kemiskinan dan secara umum dapat digunakan untuk membangun perekonomian nasional (Ni Luh Dina Selvia Martini, dkk, 2014).

Menurut Peraturan Pemerintah nomor 71, sisa Lebih pembiayaan anggaran (SiLPA) adalah selisih lebih / kurang antara realisasi pendapatan – LRA dan belanja, serta penerimaan dan pengeluaran pembiayaan dalam APBN/APBD selama satu periode pelaporan (Setio Sapto Nugroho, 2012 : 7). Sisa Lebih Pembiayaan Anggaran (SiLPA) merupakan selisih lebih realisasi penerimaan dan pengeluaran anggaran selama satu periode anggaran. Jumlah sisa lebih pembiayaan anggaran yang ideal perlu ditentukan sebagai salah satu dasar evalusasi pelaksanaan program/kegiatan pemda kota/kabupaten.

22

Belanja modal merupakan pengeluaran anggaran untuk perolehan aset tetap

dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi (Halim dan

Kusufi, 2012). Aset tetap yang dimiliki sebagai akibat adanya belanja modal

merupakan prasyarat utama dalam memberikan pelayanan publik oleh pemerintah

daerah. Untuk menambah aset tetap, pemda mengalokasikan dana dalam bentuk

anggaran belanja modal dalam APBD. Alokasi belanja modal tersebut didasarkan

pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran pelaksanaan

tugas pemerintahan maupun untuk fasilitas publik (Ida Mentayani, 2013).

2.2.1 Hubungan Dana Alokasi Khusus (DAK) terhadap Belanja Modal Sedangkan menurut Budi S.Purnomo dalam bukunya Obligasi Daerah (2009:39) menyatakan bahwa :

“DAK dimaksudkan untuk membantu membiayai kegiatan-kegiatan

khusus di daerah tetentu yang merupakan urusan daerah sesuai dengan prioritas nasional, khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum tercapai standar tertentu atau untuk mendorong percepatan pembangunan daerah”.

Sedangkan menurut Sheila Ardhian Nuarisa (2013) dalam penelitiannya menyatakan bahwa :

“Tujuan DAK diperuntukkan untuk program-program nasional di daerah baik program nasional kesehatan, pendidikan, pelayanan publik dan lingkungan, program nasional pemerintah daerah tersebut termasuk dalam anggaran belanja modal. Jadi semakin tinggi DAK yang diperoleh maka alokasi belanja modal juga akan semakin meningkat”.

Sedangkan menurut Arbie Gugus Wandira (2013) dalam penelitiannya menyatakan bahwa :

“Pemerintah daerah dapat menggunakan dana perimbangan keuangan

2.2.2 Hubungan Sisa Lebih Pembiayaan Anggaran (SiLPA) terhadap

Belanja Modal

Menurut hasil penelitian Ni Putu dwi Eka Sugiarti, dkk (2013) menyatakan bahwa :

“Semakin tinggi SiLPA yang dimiliki oleh daerah maka semakin tinggi belanja modal yang dilakukan oleh pemerintah kabupaten/kota”.

Menurut Ida Mentayani dan Rusmanto (2013) dalam penelitiannya menyatakan bahwa :

“Sisa lebih pembiayaan anggaran (SiLPA) tahun sebelumnya sangat

berpengaruh terhadap alokasi belanja pada tahun berikutnya”.

Menurut Baldric Siregar (2015:195) dalam bukunya akuntansi sektor publik menyatakan bahwa :

“Alternatif pertama sumber pembiayaan adalah penggunaan SiLPA (Sisa

Lebih Pembiayaan Anggaran) tahun sebelumnya”.

Pembiayaan daerah adalah setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya (Budi S Purnomo 2009:45).

24

Gambar 2.1 Paradigma Penelitian

Dana Alokasi Khusus (DAK) (X1)

1. Mursyidi (2013:146)

2. Deddi Nordiawan (2012:158) 3. Sonny Sumarsono (2010:90)

Sisa Lebih Pembiayaan Aggaran(SiLPA) (X2)

1. Abdul Tanjung Hafiz (2014:91) 2. Abdul Halim, dkk (2012 : 289) 3. Mursyidi (2013:71)

Belanja Modal (Y)

1. Erlina,dkk (2015:154)

2. Abdul Hafiz Tanjung (2014:14) 3. Halim & Kusufi (2012:107) 4. Baldric Siregar (2015:162) 5. Mursyidi (2013:69)

2.2.3 Penelitian Terdahulu

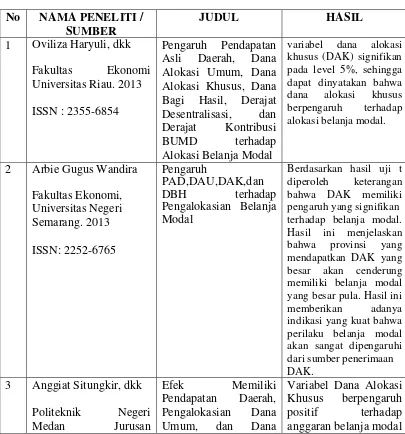

Penelitian ini merupakan proses kesinambungan dari penelitian sebelumnya untuk mendapat informasi yang valid mengenai permasalahan peneliti, yaitu mengenai pengaruh dana alokasi khusus (DAK) dan sisa lebih pembiayaan anggaran (SiLPA) terhadap belanja modal. Beberapa penelitian sebelumnya antara lain:

1 Oviliza Haryuli, dkk Fakultas Ekonomi

variabel dana alokasi khusus (DAK) signifikan pada level 5%, sehingga dapat dinyatakan bahwa dana alokasi khusus berpengaruh terhadap alokasi belanja modal.

2 Arbie Gugus Wandira Fakultas Ekonomi, terhadap belanja modal. Hasil ini menjelaskan bahwa provinsi yang mendapatkan DAK yang besar akan cenderung memiliki belanja modal yang besar pula. Hasil ini

memberikan adanya

indikasi yang kuat bahwa perilaku belanja modal akan sangat dipengaruhi dari sumber penerimaan DAK.

3 Anggiat Situngkir, dkk Politeknik Negeri

26

dengan nilai koefisien sebesar 1,633 artinya setiap pertambahan 1 % variabel DAK akan menaikkan anggaran belanja modal sebesar 1,633 satuan. Regional revenue, and Characteristics od Local Goverment on Decision of Capital Expenditure (Survey in Local Goverment Fund) positive effect on capital Expenditure Decision.

5 Sheila Ardhian Nuarisa Fakultas Ekonomi arah koefisien positif yang sesuai dengan hipotesis awal.

6 Andreaz Marzel Pelealu Fakultas Ekonomi dan Bisnis, Jurusan positif dan signifikan terhadap Belanja Modal. Hal ini ditunjukkan oleh koefisien regresi DAK yaitu sebesar paribus. Dana Alokasi

Kusus (DAK)

yang memiliki

Universitas Syiah Kuala Banda Aceh.2014 ISSN: 2002-0164

Pengaruh Pendapatan Asli Daerah, Dana Perimbangan dan Sisa Lebih Pembiayaan Sisa Lebih Perhitungan Anggaran (SiLPA)

Fakultas Ekonomi dan Bisnis Universitas Udayana Bali. 2013 ISSN: 2002-8556

Pengaruh PAD, DAU dan SILPA Pada Belanja Modal dengan Pertumbuhan Eknomi Sebagai Pemoderasi

nilai tingkat signifikansi uji t untuk variabel SiLPA sebesar 0,006

lebih keciil dari α = 0,05

dan nilai koefisien

regresi sebesar 0,033.

Keadaan ini

menunjukkan bahwa

Sisa Lebih Pembiayaan Anggaran berpengaruh positif dan signifikan

pada belanja modal,

Hasil penelitian ini

menunjukkan bahwa

semakin tinggi SiLPA

yang dimiliki oleh

daerah maka semakin tinggi belanja modal

yang dilakukan oleh

pemerintah

kabupaten/kota di

Provinsi Bali.

9 Rully Farel

Ikatan Sarjana Ekonomi Indonesia. 2015

Sisa Lebih Perhitungan Anggaran (SiLPA) tahun anggaran sebelumnya

28 Financing And Capital Expenditure Og Area To The District/City Of Jambi Period 2009-2012.

dari analisis regresi linear berganda ditemukan nilai koefisien regresi dari variabel sisa lebih pembiayaan anggaran (SILPA) sebesar 0,023 dimana koefisien ini merupakan besarnya pengaruh yang diberikan oleh variabel Silpa terhadap naik turunnya belanja modal, dengan nilai probabilitas (P) 0,003 < dari alpha 5%, dengan demikian dapat dinyatakan terdapat pengaruh positif yang signifikan antara sisa lebih pembiayaan anggaran (SILPA) dengan belanjamodal pada Kabupaten/Kota Provinsi Jambi

11 Ida Mentayani,dkk Jurnal InFestasi Vol.9 No.2

Prodi Akuntansi, STIE Nasional Banjarmasin. 2013

Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dan Sisa Lebih Pembiayaan Anggaran Terhadap Belanja Modal Pada Kota dan Kabupaten di Pulau Kalimantan.

Berdasarkan pengujian secara parsial diketahui bahwa Sisa Lebih Pembiayaan Anggaran berpengaruh signifikan terhadap belanja modal pada kota dan

Ali Haji Tanjungpinang.2014

dan Luas Wilayah Terhadap Belanja Modal Pada Kabupaten dan Kota di Indonesia Tahun 2012.

Modal pada kabupaten dan kota di Indonesia Tahun 2012.

2.3 Hipotesis

Menurut Sugiyono (2016: 64) hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta – fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris. Berdasarkan uraian kerangka pemikiran diatas, maka hipotesis penelitian adalah sebagai berikut:

H1 : Dana Alokasi Khusus (DAK) berpengaruh terhadap Belanja Modal. H2 : Sisa Lebih Pembiayaan Anggaran (SiLPA) berpengaruh terhadap Belanja

30 BAB III

METODE PENELITIAN

3.1 Metode Penelitian

Pemecahan masalah pada suatu penelitian memerlukan penyelidikan yang hati-hati, teratur dan terus-menerus, sedangkan untuk mengetahui bagaimana seharusnya langkah penelitian harus dilakukan dengan menggunakan metode penelitian. Metode penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data guna mencapai tujuan tertentu.

Metode penelitian menurut Sugiyono (2015:2) menyatakan bahwa :

“Metode penelitian merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Berdasarkan hal tersebut terdapat empat kata kunci yang perlu diperhatikan, yaitu cara ilmia, data, tujuan dan kegunaan”.

Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa metode penelitian adalah cara ilmiah yang digunakan untuk mendapatkan data dan mencapai tujuan tertentu. Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dan metode penelitian verifikatif dengan pendekatan kuantitatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signnifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang memperjelas gambaran mengenai objek yang diteliti.

Pengertian metode deskriptif menurut Sugiyono (2015:147) mendefinisikan metode deskriptif sebagai berikut :

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Alasan peneliti memilih metode deskriptif dalam penelitian ini karena peneliti ingin mendiskripsikan tentang pengaruh atas Dana Alokasi Khusus (DAK) dan Sisa Lebih Pembiayaan Anggaran (SiLPA) Terhadap Belanja Modal.

Selanjutnya menurut Mashuri (2008) dalam Umi Narimawati (2010:29) pengertian metode verifikatif adalah sebagai berikut :

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Metode ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh Dana Alokasi Khusus (DAK) dan Sisa Lebih Penggunaan Anggaran (SiLPA) terhadap Belanja Modal. Verifikatif menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Jenis penelitian ini menggunakan pendekatan kuantitatif, dimana penelitian kuantitatif merupakan penelitian yang menggunakan pendekatan-pendekatan terhadap kajian empiris untuk mengumpulkan, menganalisa, dan menampilkan data dalam bentuk numeric ( angka ).

Menurut Juliansyah Noor (2015:38) penelitian kuantitatif adalah:

“Penelitian kuantitatif merupakan metode untuk menguji teori-teori

32

Menurut Subana dan Sudrajat (2005:25) penelitian kuantitatif dilihat dari segi tujuan adalah:

“Penelitian ini dipakai untuk menguji suatu teori, menyajikan suatu fakta atau mendeskripsikan statistik, dan untuk menunjukkan hubungan antar variabel dan adapula yang sifatnya mengembangkan konsep, mengembangkan pemahaman atau mendeskripsikan banyak hal”.

Berdasarkan definisi-definisi tersebut dapat dikatakan bahwa penelitian kuantitatif adalah penelitian yang mengolah data numerikal dengan menggunakan analisis statistik untuk menguji sebuah teori maupun menunjukan hubungan antar variabel.

Objek penelitian menjadi sangat penting dalam sebuah penelitian, hal ini berhubungan dengan judul penelitian dan data yang diperlukan (Danang Sunyoto, 2013: 19).Menurut Sugiyono (2009:38) mendefinisikan bahwa objek penelitian adalah sebagai berikut:

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya”.

Penelitian ini yang mempunyai judul “Pengaruh Dana Alokasi Khusus (DAK) dan Sisa Lebih Pembiayaan Anggaran (SiLPA) Terhadap Belanja Modal”

Unit analisis dan unit obeservasi menjadi sangat penting dalam sebuah penelitian. Hal ini berhubungan dengan tempat penelitian dan bagian penelitian pada unit analisis. Unit analisis dalam penelitian ini adalah Laporan Realisasi Anggaran Kota di Provinsi Jawa Barat. Sedangkan untuk unit observasi pada Badan Pemeriksa Keuangan Republik Indonesia Perwakilan Provinsi Jawa Barat. 3.2 Operasionalisasi Variabel

Menurut Umi Narimawati (2010:30) pengrtian Operasionalisasi Variabel adalah :

“Proses penguraian variabel penelitian ke dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis factor”.

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian.

Adapun pengertian dari variabel dalam konteks penelitian menurut Sugiono (2015:38) adalah :

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

34

1. Variabel Bebas (Independen)

Menurut Sugiono (2015:39) menjelaskan bahwa :

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

Variabel bebas pada penelitian ini adalah Dana Alokasi Khusus X1 dan Sisa Lebih Pembiayaan Anggaran (SiLPA) X2.

2. Variabel Terikat (Dependen)

Menurut Sugiyono (2015:39) menjelaskan bahwa :

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Variabel dependen dalam penelitian ini adalah Belanja Modal (Y).

Tabel 3.1

Operasionalisasi Variabel

VARIABEL KONSEP INDIKATOR SKALA

Dana Alokasi pendapatan APBN yang dialokasikan pada daerah tertentu untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan merupakan bagian dari program yang menjadi prioritas nasional. Daerah tertentu adalah daerah yang dapat memperolah alokasi DAK berdasarkan kriteria umum, kriteria khusus, dan kriteria realisasi pendapatan dan belanja, serta

SiLPA = Surplus/Defisit + Pembiayaan Neto

Surplus/Defisit = Jumlah Pendapatan – Jumlah Belanja dan Transfer

Pembiayaan Neto = Jumlah Penerimaan – Jumlah Pengeluaran

(Abdul Hafiz Tanjung 2014:99)

36

Belanja Modal

(Y)

“Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, serta aset tak berwujud”.

(Erlina, dkk 2015:154)

1. 1. Belanja Modal Tanah

2. 2. Belanja Modal Peralatan dan Mesin 3. Belanja Modal Gedung dan Bangunan 4. Belanja Modal Jalan, Irigasi dan

Jaringan

5. Belanja Modal Fisik Lainnya

( Baldric Siregar 2015 : 167 )

RASIO

Skala yang digunakan dalam penelitian ini adalah rasio, berikut ini penjelasan mengenai rasio. Menurut Moh. Nazir (2003:132) menjelaskan bahwa: “Ukuran rasio adalah ukuran yang mencakup semua ukuran

yang memberikan keterangan tentang nilai absolut dari objek yang di ukur”.

Dalam skala rasio angka nol mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Jenis data yang digunakan dalam penelitian ini yaitu data sekunder. Menurut Sugiyono (2012:137), pengertian data sekunder adalah sebagai berikut:

“Sumber data sekunder adalah sumber data yang tidak memberikan data

Data yang akan digunakan yaitu laporan realisasi anggaran dan belanja daerah kota di provinsi jawa barat periode 2011-2014.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data ini merupakan cara-cara untuk mendapatkan data yang diperlukan oleh peneliti dalam melakukan penelitian. Teknik pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian studi kepustakaan (Library Reseach) dan Lapangan (Field Research).

Teknik pengumpulan data dapat diperoleh dengan cara: 1. Studi Kepustakaan (Library Research)

Untuk memperoleh data dengan cara membaca dan mempelajari buku-buku yang berhubungan dengan pembahasan penelitian. Dalam hal ini peneliti mempelajari buku dan jurnal mengenai keuangan daerah, metode penelitian, dan statistik.

2. Studi Lapangan (Field Research)

Dengan mencari dan memperoleh data dari perusahaan/instansi yang penulis teliti dengan cara:

a. Observasi (Observation)

38

Pengertian Observasi menurut Nasution dalam Sugiyono (2015:226), yaitu:

“Observasi adalah dasar semua ilmu pengetahuan, para ilmuan hanya dapat bekerja berdasarkan data, yaitu fakta mengenai dunia kenyataan yang diperoleh melalin observasi, data itu dikumpulkan dan sering dengan bantuan berbagai alat yang sangat canggih, sehingga benda-benda yang sangat kecil (proton

dan electron) maupun yang sangat jauh (benda ruang angkasa) dapat diobservasi dengan jelas”.

b. Wawancara (Interview)

Yaitu cara pengumpulan data yang dilakukan langsung melalui tanya jawab antara penulis dengan petugas yang berwenang yang ada hubungannya dengan masalah yang diteliti.

Pengertian Wawancara menurut Sugiyono (2015:137), yaitu: “Wawancara digunakan sebagai teknik pengumpulan data dengan melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari responden yang lebih mendalam dan jumlah respondennya sedikit/kecil”.

c. Dokumentasi (Filling)

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian

3.4.1 Populasi

Menurut Sugiyono (2015:80), populasi penelitian didefinisikan sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya”.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa populasi merupakan objek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian. Populasi pada penelitian ini yaitu Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah 9 Kota di Provinsi Jawa Barat periode 2011-2014 yaitu sebanyak 36 periode.

3.4.2 Penarikan Sampel

Menurut Sugiono (2015:81) Sampel adalah :

“Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Apa yang dipelajari dari sampel, kesimpulannya akan dapat diberlakukannya untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul representatif (mewakili)”.

Teknik penentuan sampel yang digunakan dalam penelitian ini adalah non probability sampling. Menurut Sugiyono (2015:84) Non probability sampling

40

Sampel dalam penelitian ini adalah data Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah 9 Kota di Pemerintah Provinsi Jawa Barat periode 2011-2014 yaitu sebanyak 36 periode.

3.4.3 Tempat dan Waktu Penelitian 3.4.3.1Tempat Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah yang diteliti, maka penulis mengadakan penelitian pada Kantor Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) Perwakilan Provinsi Jawa Barat yang beralamat di jalan Moch.Toha Nomor 164 Bandung Jawa Barat.

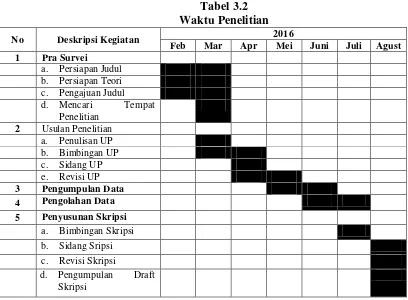

3.4.3.2Waktu Penelitian

Adapun waktu pelaksanaan penelitian dimulai pada bulan Februari 2016 sampai dengan juni 2016. Hal ini diuraikan pada tabel berikut ini :

Tabel 3.2 Waktu Penelitian

No Deskripsi Kegiatan 2016

Feb Mar Apr Mei Juni Juli Agust

2 Usulan Penelitian a. Penulisan UP b. Bimbingan UP c. Sidang UP e. Revisi UP

3 Pengumpulan Data

4 Pengolahan Data

5 Penyusunan Skripsi

a. Bimbingan Skripsi b. Sidang Sripsi c. Revisi Skripsi

d. Pengumpulan Draft

3.5 Metode Pengujian Data

Metode pengujian data dalam penelitian ini menggunakan : 3.5.1 Pengujian Asumsi Klasik Regresi

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE).

Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri atas analisis regresi berganda yang digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X1 dan X2).

3.5.1.1Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian signifikansi koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

42

1. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. 2. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara

normal.

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal. 3.5.1.2Uji Multikolinieritas

Menurut Ghozali (2011:62) Uji Multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Asumsi multikolinieritas menyatakan bahwa variabel independen harus terbebas dari gejala multikolinearitas. Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar error-nya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan menggunakan Variance Inflation Factors (VIF),

(Gujarati, 2003:351)

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas X1 terhadap variabel bebas lainnya. Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas

(Gujarati, 2003:362).

3.5.1.3Uji Heterokedastisitas

44

regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji-rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen) (Gujarati, 2003:406).

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas. Sebaliknya, jika tidak membentuk pola tertentu yang teratur, maka tidak terjadi heteroskedastisitas.

3.5.1.4Uji Autokorelasi

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W):

(Gujarati, 2003:467)

Kriteria uji : Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson: 1. Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat

autokorelasi

2. Jika DU< D-W < 4 – dU, kesimpulannya pada data tidak terdapat

autokorelasi

3. Tidak ada kesimpulan jika: dL ≤ D-W ≤ dU atau 4- dU ≤ D-W ≤ 4-dL (Gujarati, 2003:470)

Apabila hasil uji Durbin-Watsontidak dapat disimpulkan apakah terdapat

autokorelasi atau tidak maka dilanjutkan dengan runs test. 3.6 Metode Analisis Data dan Pengujian Hipotesis

3.6.1 Rancangan Analisis Data

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah sebagai berikut:

46

membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode deskriptif dan verifikatif dengan pendekatan kuantitatif. Deskriptif adalah metode penelitian yang digunakan untuk meneliti fakta yang ada secara sistematis berdasarkan objek penelitian, sedangkan verifikatif adalah metode untuk menguji hipotesis dengan menggunakan statistik, variabel independen dan variabel dependen yang diperoleh dan dikumpulkan kemudian dianalisis berdasarkan metode yang telah ditetapkan dengan tujuan untuk mengetahui ada tidaknya pengaruh dana alokasi Khusus dan sisa lebih pembiayaan anggaran terhadap belanja modal. Analisis yang dilakukan adalah membandingkan secara kuantitatif antara pengamatan yang dilakukan.

Menurut Sugiyono (2014:147) dalam penelitian kuantitatif analisis data dari seluruh responden atau sumber data lain terkumpul. Kegiatan dalam analisis data adalah mengelompokkan data berdasarkan variabel dan jenis responden, mentabulasi data berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah, dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan.

3.6.1.1Analisis Deskriptif

Tujuan metode analisis deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat, serta hasil data yang diperoleh dan diolah. Dalam penelitian ini, metode deskritif digunakan untuk mengetahui pengaruh Dana Alokasi Khusus (DAK) dan Sisa Lebih Pembiayaan Anggaran (SiLPA) terhadap Belanja Modal.

3.6.1.2Analisis Verifikatif

Menurut Masyhuri (2008:45) dalam Umi Narimawati (2010:29) mendefinisikan metode verifikatif adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Dalam penelitian ini, metode verifikatif digunakan untuk mengetahui besarnya pengaruh Dana Alokasi Khusus (DAK) dan Sisa Lebih Perhitungan Anggaran (SiLPA) terhadap Belanja Modal.

3.6.1.3Analisis Regresi Linier Berganda

Menurut Andi Supangat (2007:352), garis regresi (regression line / line of the best fit / estimating line) adalah:

“Suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya)”.

48

variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan variabel dependen (Y) dan variabel independen (X1 dan X2).

Adapun bentuk Persamaan Regresinya adalah sebagai berikut :

Dimana:

Y = Variabel terikat (Belanja Modal) a = Bilangan berkonstanta

b1,b2 = Koefisien arah garis

X1 = Variabel bebas X1 (Dana Alokasi Khusus)

X2 = Variabel bebas X2 (Sisa Lebih Pembiayaan Anggaran) 1. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Menurut Sudjana (1989:152) dalam Umi Narimawati (2010:49), pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variabel X dan Y, dengan menggunakan pendekatan koefisien korelasi Pearson.

Ketentuan untuk melihat tingkat keeratan korelasi digunakan acuan pada tabel 3.3 berikut :

Tabel 3.3

Tingkat Kerataan Korelasi

Sumber: Syahri Alhusin (2003:157) dalam Umi Narimawati (2010:50)

2. Analisis Koefisien Determinasi Parsial

Digunakan untuk melihat sebarapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) secara parsial. Besarnya koefisien determinasi parsial dihitung dengan menggunakan rumus sebagai berikut:

Dimana:

B = Standar koefisien Beta

Zero Order = Matrik korelasi variabel bebas dengan variabel terikat 3.6.2 Pengujian Hipotesis

Menurut Andi Supangat (2007:293), yang dimaksud dengan pengujian hipotesis adalah:

“Salah satu cara dalam statistika untuk menguji “parameter” populasi berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada tingkat signifikansi tertentu. Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya”.

Dalam penelitian ini yang akan diuji adalah seberapa besar pengaruh Dana Alokasi Khusus (DAK) dan Sisa Lebih Pembiayaan Anggaran (SiLPA) terhadap belanja modal untuk periode anggaran tahun 2011-2014 pada 9 (Sembilan) Pemerintah Kota di Provinsi Jawa Barat Dengan memperhatikan karakteristik

50

variabel yang akan diuji, maka uji statistik yang akan digunakan adalah melalui perhitungan analisis regresi dan korelasi, dalam analisisnya menggunakan pengujian secara parsial.

1. Pengujian Hipotesis Secara Parsial ( Uji Statistik t )

Pengujian secara parsial menggunakan uji t yaitu untuk menguji pengaruh variabel bebas terhadap variabel terikat. Untuk mengetahui hipotesis secara parsial maka dapat dirumuskan hipotesis sebagai berikut :

Ho: ρ = 0, (tidak ada pengaruh secara parsial antara Dana Alokasi

Khusus dan Sisa Lebih Pembiayaan Anggaran terhadap Belanja Modal).

H1: ρ 0, (ada pengaruh secara parsial antara Dana Alokasi Khusus dan

Sisa Lebih Pembiayaan Anggaran terhadap Belanja Modal).

Dalam pengujian hipotesis menggunakan uji t, taraf signifikansi yang digunakan 5%. Adapun rumusnya adalah sebagai berikut :

Keterangan:

b = Koefisien regresi sb = Standar error

97 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh Dana Alokasi Khusus dan Sisa Lebih Pembiayaan Anggaran (SiLPA) terhadap Belanja Modal pada 9 Kota di Jawa Barat maka pada bagian akhir dari penelitian ini, penulis menarik kesimpulan sebagai berikut :

1. Dana Alokasi Khusus berpengaruh terhadap belanja modal. Hubungan dana alokasi khusus terhadap belanja modal menunjukkan hubungan yang kuat, dimana apabila semakin besar dana alokasi khusus, maka akan mempengaruhi belanja modal yang dikeluarkan.

2. Sisa Lebih Pembiayaan Anggaran (SiLPA ) berpengaruh terhadap belanja modal. Hubungan sisa lebih pembiayaan terhadap belanja modal menunjukkan hubungan yang kuat, dimana apabila sisa lebih pembiayaan anggaran (SiLPA) bertambah, maka akan mempengaruhi belanja modal yang dikeluarkan.

5.2 Saran

98

5.2.1 Saran Praktis

1. Dalam penelitian ini terbukti bahwa dana alokasi khusus berpengaruh terhadap belanja modal, oleh karena itu hendaknya pemerintah daerah Provinsi Jawa Barat meningkatkan anggaran dana alokasi khusus yang diproporsikan terhadap belanja modal dimana diperuntukkan untuk pembangunan daerah, dengan cara lebih mematangkan perencanaan pembangunan agar dana alokasi khusus yang tersedia dapat terealisasi sebaik mungkin dan tidak terjadinya tren penumpukkan dana pembangunan pemerintah.

2. Sisa lebih pembiayaan anggaran terbukti mempengaruhi belanja modal, pemerintah Daerah Provinsi Jawa Barat hendaknya untuk lebih memperhatikan besar kecilnya SiLPA mengingat besaran SiLPA sangat ditentukan oleh kemampuan pemerintah daerah dalam mengestimasi pendapatan dan belanja, dan kemampuan SKPD dalam melaksanakan kegiatan yang menjadi tanggungjawabnya. SiLPA dapat dimanfaatkan dengan sebaik mungkin, melalui belanja modal dengan cara menambah alokasi anggaran belanja modal dengan memanfaatkan SiLPA tahun sebelumnya, yang dimana dapat digunakan untuk pembangunan daerah dan untuk kepentingan pemerintahan lainnya, agar mengurangi jumlah SiLPA tahun berjalan dan memberi manfaat pada pemerintah daerah.

5.2.2 Saran Akademis

dapat menjadi referensi bagi peneliti berikutnya, dengan melakukan penelitian pada daerah yang berbeda atau menambah sampel lebih banyak dari penulis agar mengetahui hasil dengan sampel yang berbeda.