SKRIPSI

PENGARUH LAPORAN ARUS KAS TERHADAP RETURN SAHAM PADA PERUSAHAAN TEKSTIL DAN GARMENT YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH : VIVI H 090503316

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh laporan Arus Kas Terhadap Return Saham Pada Perusahaan Tekstil Dan Garment Yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Maret 2013

Yang membuat pernyataan

Vivi H

ABSTRAK

PENGARUH LAPORAN ARUS KAS TERHADAP RETURN SAHAM PADA PERUSAHAAN TEKSTIL DAN GARMENT YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji dan menjelaskan apakah laporan arus kas berpengaruh terhadap return saham pada perusahaan tekstil dan garment yang terdaftar di Bursa Efek Indonesia.

Populasi penelitian ini adalah perusahaan tekstil dan garment yang terdaftar di Bursa Efek Indonesia pada tahun 2009 hingga tahun 2011. Pemilihan sampel dilakukan dengan metode purposive sampling dan diperoleh sampel sebanyak 14 perusahaan. Variabel ini terdiri dari Arus Kas Operasi, Arus Kas Investasi dan Arus Kas Pendanaan sebagai variabel independen, serta Return Saham sebagai variabel dependen. Metode analisis yang digunakan dalam penelitian ini adalah metode statistik deskriptif dengan menggunakan regresi sederhana untuk menguji pengaruh variabel independen terhadap variabel dependen secara individu dan regresi berganda untuk menguji pengaruhnya secara bersama-sama. Pengujian dalam penelitian ini dilakukan dengan menggunakan program komputer SPSS.

Hasil penelitian ini menunjukkan bahwa Arus Kas Operasi, Arus Kas Investasi dan Arus Kas Pendanaan tidak mempunyai pengaruh terhadap Return Saham baik secara simultan maupun parsial.

ABSTRACT

PENGARUH LAPORAN ARUS KAS TERHADAP RETURN SAHAM PADA PERUSAHAAN TEKSTIL DAN GARMENT YANG

TERDAFTAR DI BURSA EFEK INDONESIA

This research is aim to test and describe whether statement of cash flow influence return company for tekstil dan garment entities in Indonesian Stock Exchange.

This research population is all tekstil and garment entities which were listed in Indonesia Stock Exchange during the year 2009 to 2011. The sample selection is using purposive sampling method and the result is fourteen entities as sample. This research variable consists of Operation Cash Flow, Investment Cash Flow and Financing Cash Flow as independent variable, and Return Company as dependent variable. Desriptive Statistic method is used in this research by taking simple regression model to test independent variables influence to dependent variable individually and double regression to test its influence together. SPSS computer programme is used to test in this research.

The result indicated that Operation Cash Flow, Investment Cash Flow and Financing Cash Flow do not influence Return Company in simultan nor partial. Key words : Operation Cash Flow, Investment Cash Flow, Financing Cash

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas segala berkatNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Laporan Arus Kas Terhadap Return Saham Pada Perusahaan Tekstil Dan Garment Yang Terdaftar di Bursa Efek Indonesia.” Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk kedua orang tua saya yang sangat saya kagumi, Jonang Hutagaol dan Taruli Silaen yang tidak pernah lelah memberikan kasih sayang, doa, nasehat serta semangat yang tulus hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan penghargaan yang tulus kepada :

1. Bapak Drs. H. Arifin Lubis, MM, Ak selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syarifuddin Ginting Sugihen, MAFIS, selaku Ketua Departemen dan bapak Drs.Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Firman Syarif, MSi, Ak, selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 4. Bapak Drs. M. Zainul Bahri Torong, MSi, Ak selaku Penasehat Akademik

5. Bapak Drs. Syahrul Rambe, MM, Ak, yang juga selaku Dosen Pembimbing saya dan Ibu Dra. Salbiah, MSi, Ak selaku Dosen Pembaca yang telah meluangkan waktunya untuk memberikan bimbingan dan perbaikan dalam menyelesaikan skripsi ini.

6. Yang sangat saya kasihi kakak dan adik saya Dewi Hutagaol, Laura Hutagaol, Hanna Hutagaol dan Putri Hutagaol yang selalu memberikan doa, semangat serta kasih sayang yang tulus selama ini. Teman-teman angkatan 2009 teristimewa Raisa, Mona, Vilintini, Ade, Rizka dan Teman-teman Gg Djuhar 3A yang tidak pernah letih memberikan kasih sayang, semangat dan bantuan sepanjang masa perkuliahan saya. Serta semua keluarga dan pihak yang tidak dapat disebutkan satu-persatu, terima kasih atas segala bantuan yang telah diberikan selama ini.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, Maret 2013

Penulis,

Vivi H

DAFTAR ISI 1.1Latar Belakang Permasalahan ... 1

1.2Perumusan Masalah... 6

2.1.2.1 Arus Kas Dari Aktivitas Operasi ... 11

2.1.2.2 Arus Kas Dari Aktivitas Investasi ... 12

2.1.2.3 Arus Kas Dari Aktivitas Pendanaan ... 13

2.1.3 Pelaporan Arus Kas Perusahaan ... 14

2.2Return Saham ... 18

2.3Hubungan Arus Kas Dengan Return Saham ... 20

2.4Tinjauan Peneliti Terdahulu ... 20

2.5Kerangka Konseptual dan Hipotesis ... 22

2.5.1 Kerangka Konseptual ... 22

2.5.2 Hipotesis Penelitian ... 25

BAB III : METODE PENELITIAN 3.1Desain Penelitian ... 26

3.2Jenis dan Sumber Data Penelitian ... 26

3.3Metode Pengumpulan Data ... 27

3.4Populasi dan Sampel Penelitian ... 27

3.5Defenisi Operasional Variabel Penelitian ... 29

3.5.1 Variabel Penelitian ... 29

3.5.1.1 Variabel Independen ... 29

3.5.2 Defenisi Operasional Variabel ... 30

3.6 Model dan Teknik Analisis Data ... 33

3.6.1 Uji Asumsi Klasik ... 33

3.6.1.1 Uji Normalitas Data... 33

3.6.1.2 Uji Multikolonearitas ... 35

3.6.1.3Uji Heterokedastisitas... 37

3.6.1.4Uji Autokorelasi ... 38

3.6.2 Pengujian Hipotesis ... 39

3.6.2.1Analisis Data ... 39

3.6.2.2Koefisian Determinasi ... 40

3.6.2.3Uji t ... 40

3.6.2.4 Uji F ... 42

BAB IV : HASIL DAN PEMBAHASAN 4.1Data Penelitian ... 44

4.2Analisis Hasil Penelitian ... 45

4.2.1 Analisis Statistik Deskriptif ... 45

4.2.2 Uji Asumsi Klasik ... 47

4.3.2 Analisis Koefisien Korelasi ... 59

DAFTAR TABEL

No. Judul Halaman

Tabel 2.1.Tabel Tinjauan Peneliti Terdahulu... ... ... 21

Tabel 3.1.Tabel Sampel Penelitian... ... 29

Tabel 3.2.Tabel Uji Defenisi Operasional Variabel... ... ... 32

Tabel 4.1. Sampel Penelitian... ... ... 45

Tabel 4.2. Deskriptif Statistik... ... ... 46

Tabel 4.3. Tabel One Sample Kolmogorov-Smirnov Test... ... ... 50

Tabel 4.4.Tabel Normal One Sample Kolmogorov-Smirnov Test... ... 53

Tabel 4.5.Tabel Uji Multikolonearitas... ... ... 54

Tabel 4.6.Tabel Uji Autokorelasi... ... ... 57

Tabel 4.7.Tabel Analisis Regresi... ... ... 58

Tabel 4.8.Tabel Analisis Koefisian Korelasi... ... ... 60

Tabel 4.9.Tabel Uji t... ... ... 61

DAFTAR GAMBAR

No. Judul Halaman

Gambar 2.1 Skema Kerangka Konseptual... ... ... 22

Gambar 4.1. Grafik Histogram... ... ... 48

Gambar 4.2. Grafik P-Plot... ... ... 48

Gambar 4.3. Grafik Normal Histogram... ... ... 51

Gambar 4.4. Grafik Normal P-Plot... ... ... 52

DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran i. Tabel Populasi Dan Sampel Penelitian ... ... 76

Lampiran ii. Tabel Rasio Pertumbuhan Sebelum Transformasi ... ... ... 77

Lampiran iii Tabel Statistik Deskriptif ... ... ... 80

Lampiran vi Tabel Rasio Pertumbuhan Setelah Transformasi ... ... ... 82

Lampiran v Hasil Uji Normalitas ... ... ... 85

Lampiran vi Hasil Uji Multikolonearitas dan Uji Koefisien Determinasi . ... 86

Lampiran vii Hasil Uji Heterokedastisitas ... ... ... 87

Lampiran viii Hasil Uji Autokorelasi ... ... ... 87

Lampiran ix Hasil Uji Multikolonearitas dan Uji Koefisien Determinasi . ... 86

Lampiran x Hasil Uji t dan Uji F ... ... ... 87

ABSTRACT

PENGARUH LAPORAN ARUS KAS TERHADAP RETURN SAHAM PADA PERUSAHAAN TEKSTIL DAN GARMENT YANG

TERDAFTAR DI BURSA EFEK INDONESIA

This research is aim to test and describe whether statement of cash flow influence return company for tekstil dan garment entities in Indonesian Stock Exchange.

This research population is all tekstil and garment entities which were listed in Indonesia Stock Exchange during the year 2009 to 2011. The sample selection is using purposive sampling method and the result is fourteen entities as sample. This research variable consists of Operation Cash Flow, Investment Cash Flow and Financing Cash Flow as independent variable, and Return Company as dependent variable. Desriptive Statistic method is used in this research by taking simple regression model to test independent variables influence to dependent variable individually and double regression to test its influence together. SPSS computer programme is used to test in this research.

The result indicated that Operation Cash Flow, Investment Cash Flow and Financing Cash Flow do not influence Return Company in simultan nor partial. Key words : Operation Cash Flow, Investment Cash Flow, Financing Cash

BAB 1

PENDAHULUAN

1.1 Latar Belakang Permasalahan

Setiap investor yang membeli sejumlah saham saat ini memiliki tujuan tertentu yang ingin dicapainya melalui keputusan investasi yang diambilnya. Menurut Lubis (2008) “Secara sederhana, investasi dapat diartikan sebagai cara penanaman modal baik langsung maupun tidak langsung yang bertujuan untuk mendapatkan manfaat (keuntungan) tertentu sebagai hasil penanaman modal tersebut”. Dalam setiap keputusan investasi sebagai seorang rasional, perhatian seorang investor akan diarahkan pada tingkat pengembalian (rate of return) investasi. Investor akan memilih investasi yang menjanjikan tingkat keuntungan (return) yang tinggi. Keberhasilan suatu investasi dalam saham tidak terlepas dari pengetahuan dan kemampuan investor dalam mengolah informasi yang tersedia di pasar modal.

Pertumbuhan pasar modal yang semakin meningkat, semakin menguatkan bahwa investor membutuhkan informasi yang relevan dalam pengambilan keputusan investasi. Keputusan investasi di pasar modal tidak akan terlepas dari berbagai macam informasi tentang kondisi keuangan perusahaan-perusahaan yang terdaftar di pasar modal. Informasi ini akan memberikan pengetahuan yang cukup mengenai seluruh rentang obyek investasi.

Beberapa penelitian memberikan bukti bahwa laporan keuangan digunakan oleh investor dalam melakukan kegiatan investasi. Investor menggunakan informasi dari laporan laba rugi dan laporan arus kas dalam menggambarkan hasil keuntungan perusahaan pada periode sebelumnya serta prospek perusahaan di masa mendatang. Informasi dari laporan keuangan tersebut akan digunakan oleh investor dalam menilai dan mengevaluasi kinerja perusahaan-perusahaan yang tercatat di pasar modal sebelum mengambil keputusan untuk investasi pada saham tertentu yang dianggap akan memberikan return yang lebih besar dibandingkan dengan perusahaan lain.

dalam laporan arus kas memberikan dampak dalam perdagangan saham di pasar modal.

Kegiatan investasi di pasar modal dipengaruhi oleh beberapa faktor. Faktor-faktor tersebut terdiri dari faktor eksternal dan faktor internal perusahaan. Faktor eksternal perusahaan adalah faktor-faktor yang berasal dari luar perusahaan seperti penetapan harga, inflasi, tingkat suku bunga, kondisi perekonomian di dalam negeri, keamanan, serta nilai tukar rupiah terhadap dollar. Faktor internal perusahaan terdiri atas kinerja keuangan perusahaan yang terangkum dalam laporan keuangan.

Laporan keuangan merupakan alat untuk memperoleh informasi mengenai posisi keuangan dan hasil operasi yang telah dicapai oleh suatu perusahaan. Informasi ini digunakan sebagai bahan pertimbangan dalam pengambilan keputusan investasi oleh para investor. Analisis terhadap laporan keuangan sangat dibutuhkan untuk memahami informasi yang terkandung di dalam laporan keuangan tersebut.

Indonesia sebagai salah satu produsen tekstil skala besar di dunia memiliki potensi untuk meningkatkan peringkat di dunia. Potensi itu tercermin dari jumlah mesin pemintal benang yang dimiliki industri ini terbesar keempat di dunia, 7,85 juta mata pintal. Saat ini industri tekstil dan produk tekstil (TPT) RI menjadi raksasa peringkat 9 terbesar dunia untuk garmen (hilir), sedangkan di tekstil (hulu) peringkat 11 dunia. Hal itu didukung dengan adanya tren pengalihan order prinsipal tekstil asing dari China ke Indonesia karena lonjakan biaya tenaga kerja di Negara Tirai Bambu itu. Sekarang hanya, bagaimana produsen dan pemerintah berkolaborasi untuk menciptakan iklim usaha yang kondusif untuk kegiatan investasi.

Dengan nilai penjualan tekstil yang begitu besar, akan berdampak pula terhadap kegiatan investasi di Bursa Efek Indonesia. Kebutuhan akan informasi keuangan perusahaan yang salah satunya adalah laporan arus kas pun akan sangat dibutuhkan oleh para investor dalam melakukan kegiatan investasinya.

dikarenakan laporan arus kas memberikan gambaran yang lebih lengkap mengenai aktivitas-aktivitas usaha dan posisi keuangan perusahaan.

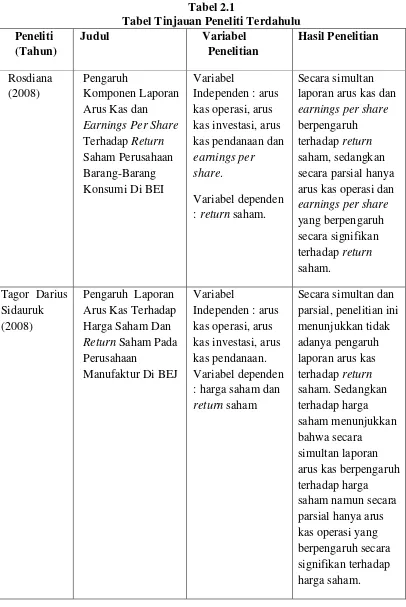

Dari penelitian terdahulu yang dilakukan oleh Tagor (2008) yang meneliti pengaruh laporan arus kas terhadap harga saham dan return saham, dimana variabel independennya adalah arus kas operasi, arus kas investasi, arus pendanaan, dan variabel dependennya adalah return saham dan harga saham. Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di BEJ pada tahun 2001-2005. Hasil penelitian menyatakan bahwa baik secara simultan maupun parsial arus kas operasi, arus kas investasi, arus kas pendanaan tidak berpengaruh secara signifikan terhadap return saham.

Rosdiana (2008) melakukan penelitian dengan menganalisis pengaruh komponen laporan arus kas dan earnings per share terhadap return saham pada perusahaan barang-barang konsumsi yang terdaftar di BEJ periode 2004-2006. Variabel independennya adalah informasi laporan arus kas dan earnings per share, sedangkan variabel dependennya adalah return saham. Hasil penelitian menyatakan bahwa secara simultan arus kas operasi, arus kas investasi, arus kas pendanaan dan earnings per share berpengaruh secara signifikan terhadap return saham. Sedangkan secara parsial hanya arus kas operasi dan earnings per share yang berpengaruh terhadap return saham.

berbeda. Penelitian ini merupakan penelitian replikasi dari penelitian yang dilakukan oleh Tagor (2008), adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah bahwa penelitian ini menggunakan indikator arus kas dari aktivitas operasi, aktivitas pendanaan dan aktivitas investasi untuk mengetahui pengaruhnya terhadap return saham, terutama pada perusahaan tekstil dan garment yang terdaftar di Bursa Efek Indonesia sedangkan pengambilan tahun sampel adalah tahun 2009, 2010 dan 2011. Berdasarkan uraian diatas, maka penulis tertarik untuk mengetahui informasi manakah yang lebih akurat antara arus kas operasi, arus kas investasi dan arus kas pendanaan dalam mencerminkan kemampuan perusahaan membayar return saham kepada pemegang saham. Akhirnya penulis menuangkannya dalam sebuah karya ilmiah dengan judul “Pengaruh Laporan Arus Kas Terhadap Return Saham Pada Perusahaan Tekstil dan Garment Yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, masalah dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Apakah laporan arus kas operasi mempunyai pengaruh secara parsial terhadap return saham?

2. Apakah laporan arus kas investasi mempunyai pengaruh secara parsial terhadap return saham?

4. Apakah laporan arus kas operasi, laporan arus kas investasi dan laporan arus kas pendanaan mempunyai pengaruh secara simultan terhadap return saham?

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, tujuan dari penelitian ini adalah: 1. Untuk menguji dan menganalisis adanya pengaruh laporan arus kas

operasi secara parsial terhadap return saham.

2. Untuk menguji dan menganalisis adanya pengaruh laporan arus kas investasi secara parsial terhadap return saham.

3. Untuk menguji dan menganalisis adanya pengaruh laporan arus kas pendanaan secara parsial terhadap return saham.

4. Untuk menguji dan menganalisis adanya pengaruh laporan arus kas operasi, laporan arus kas investasi, dan laporan arus kas pendanaan secara simultan terhadap return saham.

1.4 Manfaat penelitian

Dari penelitian ini diharapkan akan memperoleh informasi yang akurat dan relevan yang dapat digunakan oleh :

a. Penulis

b. Investor

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dan analisis bagi investor ketika akan melakukan keputusan investasi. Sehingga keputusan investasi dapat diambil dengan cepat.

c. Akademisi

BAB II

TINJAUAN TEORITIS

2.1 Laporan Arus Kas

2.1.1Pengertian dan Tujuan Arus Kas

Di dalam melakukan kegiatan usaha, suatu perusahaan memerlukan kas untuk menjamin kelangsungan hidup dan pertumbuhan perusahaan sehingga kas merupakan hal yang penting dalam seluruh keputuan yang diambil oleh perusahaan. Menurut Rosdiana (2008) “Arus kas memegang peranan penting untuk kelangsungan hidup suatu perusahaan. Mengingat pentingnya peranan dari kas ini, maka perusahaan perlu menyusun laporan yang dapat menyediakan informasi tentang arus kas, baik untuk arus kas masuk ataupun arus kas keluar dalam periode waktu tertentu.”

Menurut Skousen (2009:725) “Kas merupakan harta yang paling lancar yang dimiliki perusahaan yang dapat digunakan sebagai alat tukaran untuk memperoleh harta lainnya”. Kas dapat langsung digunakan untuk membayar kewajiban lancar dan kas harus bebas dari setiap ikatan kontrak yang membatasi penggunaannya. Kas memiliki sifat universal yaitu memiliki ukuran dan bentuk yang sama, sehingga kas merupakan aktiva yang paling mudah dan diinginkan untuk diselewengkan, karena dapat langsung digunakan.

pendapatnya bahwa “Laporan arus kas melaporkan penerimaan kas, pembayaran kas dan perubahan bersih pada kas yang berasal dari aktivitas operasi, investasi dan pendanaan dari suatu perusahaan selama suatu periode dalam suatu format merekomendasikan saldo kas awal dan akhir”

Menurut IAI (2007) disebutkan tujuan laporan arus kas sebagai berikut: Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian perolehannya.

Laporan arus kas dimaksudkan untuk memberikan ikhtisar arus masuk dan arus keluar kas untuk suatu periode. Sumber-sumber kas meliputi arus masuk dari aktivitas operasi inti (utama) sebuah perusahaan. Sedangkan penggunaan kas mencakup arus kas keluar guna mempertahankan aktivitas inti, untuk melakukan investasi dan untuk memenuhi kewajiban terhadap pembiayaan melalui hutang dan ekuitas.

Rosdiana (2008) mengatakan bahwa dalam rangka mencapai tujuan tersebut di atas maka laporan arus kas harus memberikan informasi historis mengenai ikhtisar arus masuk dan arus keluar kas selama suatu periode usaha perusahaan, transaksi investasi dan transaksi pendanaannya sehingga dapat membantu investor, kreditor dan pihak lainnya untuk:

b. Menentukan kemampuan perusahaan dalam memenuhi kewajibannya , seperti membayar dividen dan kebutuhan pembelanjaan ekstern. Para pemegang saham tertarik dalam penerimaan dividen atas investasi mereka dalam perusahaan. Kreditor ingin menerima bunga dan pokok pinjaman tepat waktunya. Laporan arus kas membantu investor dan kreditor meramalkan apakah perusahaan dapat melakukan pembayarn ini.

c. Menetapkan alasan perbedaan antara laba bersih dan penerimaan/pembayaran kas. Biasanya kas dan laba bersih berjalan bersama, namun adakalanya saldo kas perusahaan dapat menurun ketika laba bersih meningkat dan kas dapat meningkat pada saaat laba bersih menurun.

d. Menentukan pengaruh terhadap posisi keuangan perusahaan, baik transaksi kas maupun transaksi investasi non kas dan transaksi pendaaan selama periode tertentu.

e. Kebutuhan perusahaan akan pendanaan ekstern (External financing) f. Untuk mengevaluasi keputusan manajemen. Jika manajer membuat

keputusan investasi yang bijaksana maka bisnis mereka akan menjadi makmur, brgitu juga sebaliknya jika manajer membuat keputusan yang tidak bijaksana maka bisnis mereka akan mengalami kegoncangan.

2.1.2 Komponen Laporan Arus Kas

Laporan arus kas mengklasifikasikan penerimaan dan pengeluaran kas dalam tiga kategori utama, yaitu arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan. Sebagaimana yang dinyatakan oleh IAI (2007:2.10) sebagai berikut:

Perusahaan menyajikan arus kas dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan diantara ketiga jenis aktivitas tersebut.

Berdasarkan pernyataan di atas maka laporan arus kas terdiri dari tiga komponen utama yang terdiri dari:

2. Arus kas dari aktivitas investasi 3. Arus kas dari aktivitas pendanaan

Adapun penjelasan dari masing – masing komponen laporan arus kas tersebut adalah sebagai berikut:

2.1.2.1 Arus Kas Dari Aktivitas Operasi

arus kas dari aktivitas operasi menurut Ikatan Akuntan Indonesia (2007:2.4) adalah:

a. Penerimaan kas dari penjualan barang dan jasa;

b. Penerimaan kas dari royalti, fees, komisi, dan pendapatan lain; c. pembayaran kas kepada pemasok barang dan jasa;

d. pembayaran kas kepada karyawan;

e. penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anitas, dan manfaat asuransi lainnya;

f. pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi;

g. penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

2.1.2.2 Arus Kas Dari Aktivitas Investasi

Aktivitas investasi mencakup transaksi- transaksi atau kejadian-kejadian pembelian dan penjualan saham (securities), tanah, bangunan, peralatan dan aktiva-aktiva lain yang pada umumnya tidak untuk dijual kembali dan pembelian serta pengumpulan hutang-hutang yang diklasifikasikan sebagai aktivitas investasi. Aktivitas investasi juga termasuk pembelian dan penjualan instrumen keuangan yang tidak ditujukan untuk diperdagangkan, seperti halnya memberi dan menagih pinjaman. Aktivitas investasi terjadi secara rutin dan menyebabkan penerimaan dan pengeluaran kas, tetapi tidak dikelompokkan sebagai aktivitas operasi karena hanya berhubungan secara tidak langsung dengan aktivitas operasi bisnis yang berjalan. Beberapa contoh arus kas dari aktivitas investasi menurut Ikatan Akuntan Indonesia (2007:2.5) adalah:

b. Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tak berwujud, dan aktiva jangka panjang lain;

c. Perolehan saham atau instrumen keuangan perusahaan lain;

d. Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakukan oleh lembaga keuangan);

e. Pembayaran kas sehubungan dengan futures contracts, forward contracts, option contracts, dan swap contracts kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or trading), atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

Pada waktu-waktu yang normal, kebanyakan perusahaan menggunakan kas untuk memperluas atau menambah aktiva jangka panjangnya, sehingga kas dari aktivitas investasi biasanya negatif. Sebuah perusahaan dengan arus kas positif dari aktivitas investasi berarti menjual aktiva jangka panjangnya lebih cepat dari pada menukarnya dengan yang baru.

2.1.2.3 Arus Kas Dari Aktivitas Pendanaan

pembayaran dividen juga diklasifikasikan sebagai aktivitas pendanaan. Sifat aktivitas pendanaan adalah sama, apa pun jenis industrinya, tetapi aktivitas operasi dan aktivitas investasi berbeda untuk masing masing jenis industri. Beberapa contoh arus kas dari aktivitas pendanaan menurut Ikatan Akuntansi Indonesia (2007:2.5) adalah:

a. Penerimaan kas dari emisi saham atau instrumen modal lainnya;

b. Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan;

c. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya;

d. Pelunasan pinjaman;

e. Pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lease).

Arus kas pendanaan pada perusahaan dapat bernilai positif (surplus) ataupun negatif (defisit). Suatu perusahaan memiliki arus kas pendanaan yang positif atau surplus jika arus kas masuk dari aktivitas pendanaan lebih besar daripada arus kas keluarnya. Sebaliknya, perusahaan yang memiliki arus kas negatif jika arus kas masuk dari aktivitas pendanaan lebih kecil daripada arus kas keluarnya.

2.1.3 Pelaporan Arus Kas Perusahaan

Setiap perusahaan diminta untuk mencantumkan laporan arus kas dalam setiap laporan keuangannya sesuai dengan pedoman yang berlaku yaitu PSAK No.2. Menurut IAI (2007:2.17), perusahaan harus melaporkan arus kas operasi dengan menggunakan salah satu dari metode berikut:

b. Metode tidak langsung: dengan metode ini laba rugi atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan (deferral) atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan , dan unsur penghasil atau beban yang berkaitan dengan arus kas investasi atau pendanaan.

Namun Standar Akuntansi Keuangan (SAK) dalam pernyataan No.2 paragraf 18 menganjurkan agar perusahaan melaporkan arus kas operasi ini dengan menggunakan metode langsung . Sedangkan menurut IAI (2007:2.20) untuk pelaporan arus kas dari aktivitas investasi dan pendanaan sebagai berikut:

Perusahaan harus melaporkan secara terpisah kelompok utama penerimaan kas bruto dan pengeluaran kas bruto yang berasal dari aktivitas investasi dan pendanaan, kecuali sebagaimana dijelaskan pada paragraf 21 dan 23, arus kas dilaporkan atas dasar arus kas bersih.

Manurung (1998:15) menyatakan bahwa “Perusahaan yang listing di Bursa Efek Indonesia (BEI) dianjurkan untuk melaporkan arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivits pendanaan dengan metode langsung”.

Metode langsung pada dasarnya adalah pemeriksaan kembali setiap pos (atau akun) laporan laba rugi dengan tujuan melaporkan seberapa banyak kas yang diterima atau dikeluarkan sehubungan dengan pos tersebut. Menurut Stice (2006:732) penyusunan laporan arus kas menggunakan metode langsung memerlukan penyesuaian dalam beberapa hal seperti.:

1. Mengeliminasi beban-beban yang tidak melibatkan arus kas keluar seperti beban penyusutan.

2. Mengeliminasi keuntungan dan kerugian yang terkait dengan aktivitas investasi atau pendanaan untuk menghindari memperhitungkan pos-pos tersebut dua kali.

yang terkait dengan transaksi tidak sama dengan pengeluaran atau pendapatan yang dilaporkan untuk transaksi tersebut.

Sedangkan metode tidak langsung merupakan penyusunan laporan arus kas yang dimulai dengan laba bersih yang dilaporkan di laporan laba rugi, dan menyesuaikan nilai akrual ini untuk setiap hal yang tidak memengaruhi kas. Menurut Stice (2006:738) dalam penyusunan laporan arus kas menggunakan metode tidak langsung diperlukan dasar pemikiran dalam hal penambahan dan pengurangan akun-akun yang terkait seperti

a. Menambahkan jumlah beban penyusutan dan amortisasi. Jumlah ini ditambahkan kembali ke laba bersih karena tidak ada arus kas yang terkait dengan beban-beban ini dalam periode berjalan.

b. Mengurangkan jumlah keuntungan dan menambahkan jumlah kerugian karena dampak kas penuh dari pos-pos ini dilaporkan dalam bagian aktivitas investasi. Karena keuntungan dan kerugian dimasukkan di dalam perhitungan laba bersih, tidak melakukan penyesuain ini akan menyebabkan keuntungan da kerugian tersebut menjadi diperhitungkan dua kali.

c. Menambahkan penurunan pendapatan penjualan diterima di muka. Pendapatan penjualan diterima di muka akan naik ketika pelanggan membayar barang atau jasa di muka. Jadi, kenaikan dalam Pendapatan Penjualan Dibayar di Muka mencerminkan kas yang diterima di luar jumlah penjualan.

d. Menambahkan penurunan persediaan. Dengan memperkenankan jumlah persediaan mengalami penurunan, perusahaan telah menghemat kas yang seharusnya dipergunakan untuk membeli persediaan.

e. Mengurangkan kenaikan dalam beban operasi dibayar di muka. Dalam hal ini, perusahaan membayar kas tambahan dengan membayar di awal jasa yang tidak akan dipergunakannya sampai periode-periode mendatang.

f. Menambah kewajiban untuk pensiun karyawan. Suatu beban restrukturisasi tidak melibatkan pengeluaran uang secara langsung. Kenaikan kewajiban ini menunjukkan bahwa perusahaan belum membayarkan kas yang terkait dengan restrukturisasi, sehingga jumlah kenaikan itu ditambahkan ke dalam perhitungan arus kas operasi.

g. Mengurangkan penurunan utang pajak penghasilan. Perusahaan harus membayar kas tambahan untuk mengurangi saldo Utang Pajak Penghasilan.

penghasilan tidak akan terutang sampai suatu tahun yang akan datang. Oleh karena itu, bagian dari beban pajak penghasilan ini tidak melibatkan suatu arus kas keluar lancar dan ditambahkan kembali ke dalam perhitungan arus kas operasi

Penghitungan total arus kas menggunakan metode langsung maupun tidak langsung akan menghasilkan jumlah yang sama. Perbedaan signifikan diantara kedua metode ini hanyalah dari sisi penyampaian informasi dan penggunaannya.

1. Dari sisi informasi

Dengan metode langsung akan dihasilkan informasi yang berguna dalam mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan metode tidak langsung. Selain itu dengan metode langsung juga informasi mengenai kelompok utama penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh dari catatan akuntansi perusahaan atau dengan menyesuaikan penjualan dan pos-pos lain dalam laporan laba rugi.

2. Dari sisi pemakaian

Metode tidak langsung lebih disukai dibandingkan dengan metode langsung dan digunakan oleh kebanyakan perusahaan karena relatif lebih mudah digunakan dan merekonsiliasikan perbedaan antara laba bersih dengan arus kas bersih dari aktivitas operasi.

bagian aktivitas operasi, sedangkan bagian aktivitas investasi dan pendanaan hampir sama apa pun metode yang digunakan”.

2.2 Return Saham

Menurut Lubis (2008:157) mendefenisikan saham sebagai “penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan”. Sedangkan Suad Husnan (1998) mengemukakan pendapatnya bahwa “saham sebagai bukti tanda kepemilikan atas suatu perusahaan”. Berdasarkan defenisi tentang saham tersebut di atas maka dapat disimpulkan bahwa saham adalah surat berharga yang merupakan bukti kepemilikan modal atas suatu perusahaan, dimana pemiliknya berhak untuk memperoleh dividen sebesar jumlah kepemilikannya dalam perusahaan dan apabila perusahaan melakukan pembayaran dividen serta saham juga dapat dijual di kemudian hari dengan harapan harga saham akan naik sehingga investor dapat memperoleh keuntungan berupa capital gain.

melebihi biaya modalnya. Return saham adalah suatu tingkat pengembalian saham yang diharapkan atas investasi yang dilakukan dalam saham atau beberapa kelompok saham melalui suatu portofolio.

Return Saham dapat dirumuskan sebagai berikut oleh Ross et.al (2003:238):

Dimana : = Return Saham

= Harga saham pada periode t

= Harga saham pada periode t-1

Formula di atas adalah mengukur return saham yang sifatnya historis atau dengan model historis. Pada kenyataannya return saham tidak diketahui dengan pasti oleh investor sehingga investor hanya dapat menentukan ekspektasi di masa yang akan datang. Keputusan investor dalam menanamkan dananya didasarkan atas perkiraan return yang akan diperolehnya.

jual dan harga beli saham. Sebaliknya, return saham yang bernilai negatif menunjukkan bahwa perusahaan tidak memberikan capital gain kepada investor atau tidak membagikan dividen kepada investor. Jika hal ini terjadi maka saham suatu perusahaan tidak akan mempunyai daya tarik bagi investor untuk menanamkan dananya di perusahaan tersebut.

2.3 Hubungan Arus Kas Dengan Return Saham

Jogiyanto (1998) menyatakan bahwa “Tujuan pelaporan keuangan diupayakan mempunyai cakupan yang luas agar memenuhi berbagai kebutuhan para pemakai dan melayani kepentingan umum dari berbagai pemakai yang potensial, bukan hanya untuk kebutuhan khusus kelompok tertentu saja. Pelaporan keuangan juga menyediakan informasi yang bermanfaat untuk menaksir arus kas di masa yang akan datang”.

Jogiyanto (1998) juga mengemukakan “Dari laporan keuangan yang diterbitkan yang diantaranya adalah laporan arus kas, bisa dilihat kekuatan dan kelemahan relatif suatu perusahaan, serta dapat menunjukkan apakah posisi keuangan membaik atau memburuk selama suatu waktu. Hal ini akan membantu investor, kreditor, pemakai lainnya yang potensial, dalam menilai ketidakpastian penerimaan dividen dan bungan di masa akan datang”.

informasi ke pasar modal sebagai konsekwensi dari manfaatnya dalam memprediksi arus kas masa depan.

Investor dan kreditor sangat menaruh perhatian pada arus kas di masa mendatang. Keputusan investasi dan pemberian pinjaman dilakukan dengan pengharapan bahwa hal itu pada akhirnya kan menaikkan sumber kas. Investor mengharapkan menerima hasil (return) dari investasi mereka dan pada akhirnya menjual investasi yang dimilikinya dengan harga yang lebih tinggi daripada harga perolehannya.

Selain itu, informasi arus kas juga berguna bagi investor dan pemakai lainnya sebagai dasar untuk menilai kemampuan perusahaan untuk menghasilkan arus kas tersebut (prospek arus perusahaan). Keputusan ekonomi yang diambil para investor memerlukan evaluasi atas kemampuan perusahaan dalam menghasilkan kas (setara kas) dan waktu serta kepastian dari hasil tersebut. Laporan arus kas membantu para investor untuk mengevaluasi kemampuan perusahaan dalam menghasilkan kas (setara kas) dengan lebih baik dikarenakan laporan arus kas berfokus pada posisi keuangan, kinerja serta perubahan posisi keuangan perusahaan. Kemampuan ini akhirnya menentukan apakah perusahaan dapat melakukan pembayaran kembali pinjaman dan pembagian hasil (return) kepada para pemilik.

memberikan gambaran yang lebih lengkap mengenai aktivitas-aktivitas usaha dan posisi keuangan perusahaan. Laporan arus kas dianggap penting dalam pelaporan keuangan suatu perusahaan di lantai bursa. Hal ini didasarkan pada logika bahwa analisis terhadap ketiga kategori arus kas diasumsikan dapat mempengaruhi harga saham dan return saham. Harga saham sebuah perusahaan akan meningkat jika investor memperkirakan arus kas yang akan doperoleh dari perusahaan tersebut meningkat. Sidauruk (2008) menyatakan bahwa “Peningkatan harga saham akibat perkiraan akan meningkatnya arus kas di masa yang akan datang diharapkan dapat memberikan keuntungan (return) bagi investor. Sebaliknya, jika investor memperkirakan arus kas yang akan diterima di masa datang menurun, harga saham perusahaan tersebut akan menurun, begitu pula terhadap return saham”.

Dengan adanya laporan arus kas, maka manajemen perusahaan yang bersangkutan maupun investor akan dapat melakukan tindakan, dan melakukan penilaian terhadap nilai saham perusahaan. Menurut Sidauruk (2008) “Perusahaan yang memiliki laporan arus kas yang baik, earning tinggi dan sekaligus dana tunai yang cukup diharapkan mampu membayar return yang lebih tinggi dibandingkan perusahaan lain”.

2.4 Tinjauan Peneliti Terdahulu

Penelitian Rosdiana pada tahun 2008, meneliti pengaruh komponen laporan arus kas dan earnings per share terhadap return saham pada perusahaan barang-barang konsumsi yang terdaftar di BEJ. Rosdiana menggunakan arus kas operasi, arus kasi investasi, arus kas pendanaan dan earnings per share sebagai variabel independen, sedangkan return saham sebagai variabel dependennya. Hasil penelitian Rosdiana menyatakan bahwa secara simultan arus kas operasi, arus kas investasi, arus kas pendanaan dan earnings per share berpengaruh terhadap return saham, sedangkan secara parsial hanya arus kas operasi dan earnings per share yang berpengaruh terhadap return saham.

Penelitian Tagor pada tahun 2008 yang meneliti pengaruh laporan arus kas terhadap harga saham dan return saham pada perusahaan manufaktur di BEJ. Penelitian ini menggunakan arus kas operasi, arus kas investasi dan arus kas pendanaan sebagai variabel independennya, sedangkan harga saham dan return saham sebagai variabel dependennya. Hasil penelitian Tagor menunjukkan baik secara simultan maupun parsial tidak adanya pengaruh laporan arus kas terhadap return saham. Sedangkan terhadap harga saham menunjukkan bahwa secara simultan laporan arus kas berpengaruh terhadap harga saham namun secara parsial hanya arus kas operasi yang berpengaruh signifikan terhadap harga saham.

Tabel 2.1

2.5 Kerangka Konseptual dan Hipotesis Penelitian

2.5.1 Kerangka Konseptual

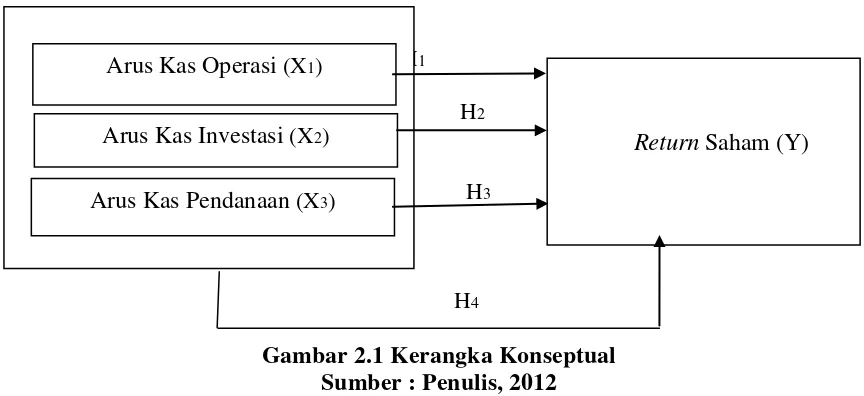

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Berdasarkan latar belakang dan tinjauan teoritis yang telah diuraikan di awal maka kerangka konseptual penelitian ini dapat dilihat pada gambar 2.1.

H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual Sumber : Penulis, 2012

Return saham sangat sensitif terhadap faktor fundamental dan harapan para investor. Berbagai kajian menunjukkan bahwa return saham di pasar modal dipengaruhi oleh faktor internal dan faktor eksternal perusahaan. Faktor internal antara lain adalah kualitas manajemen, pendanaan, bentuk investasi, dan sebagainya. Sedangkan faktor eksternal antara lain adalah penetapan harga, inflasi, tingkat suku bunga, nilai tukar

Arus Kas Operasi (X1)

Return Saham (Y) Arus Kas Investasi (X2)

mata uang, dan sebagainya. Dalam hal ini return saham dipengaruhi oleh publikasi laporan arus kas.

Laporan arus kas melaporkan penerimaan kas dan pengeluaran kas baik dari aktivitas operasi, investasi, dan pendanaan. Aktivitas operasi adalah siklus kegiatan jangka pendek yang merupakan aktivitas penghasil utama pendapatan perusahaan. Semakin tinggi saldo kas bersih dari aktivitas operasi suatu perusahaan, diharapkan dapat meyakinkan investor bahwa operasi perusahaan dapat menghasilkan kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber luar sehingga harga saham dan return saham dapat meningkat.

lebih besar di masa yang akan datang, sehingga perusahaan dapat memberikan return yang tinggi yang selanjutnya akan meningkatkan harga saham.

Aktivitas pendanaan merupakan representasi dari pembayaran kewajiban serta penarikan kembali saham yang beredar. Arus kas pendanaan positif menunjukkan bahwa perusahaan lebih banyak menjual saham dan surat – surat berharga di pasar modal sedangkan arus kas pendanaan yang defisit (negatif) menggambarkan bahwa perusahaan cenderung mengembalikan hutang jangka panjangnya atau menarik kembali saham yang beredar. Perusahaan dengan arus kas pendanaan yang positif ditanggapi secara negatif oleh investor. Investor beranggapan bahwa perusahaan dengan arus kas pendanaan positif lebih banyak menerbitkan hutang (obligasi atau wesel) sehingga akan mengurangi arus kas operasi di masa mendatang dan akan mengurangi penghasilan perusahaan. Sedangkan perusahaan dengan arus kas pendanaan yang negatif ditanggapi secara positif oleh investor. Arus kas pendanaan yang negatif memberikan gambaran bahwa perusahaan mampu membayar hutang jangka panjang dan membayar dividen yang lebih besar kepada investor.

meningkat. Peningkatan harga saham akibat perkiraan akan meningkatnya arus kas di masa yang akan datang diharapkan akan memberikan keuntungan (return) bagi investor.

2.5.2 Hipotesis Penelitian

Sugiyono (2008:51) menyatakan bahwa “Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian”. Berdasarkan latar belakang, rumusan masalah, kerangka konseptual, maka peneliti menggunakan hipotesis di bawah ini sebagai jawaban sementara.

: arus kas operasi mempunyai pengaruh secara parsial terhadap return saham. : arus kas investasi mempunyai pengaruh secara parsial terhadap return

saham.

:arus kas pendanaan mempunyai pengaruh secara parsial terhadap return saham.

BAB III

METODE PENELITIAN

3.1Desain Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode asosiatif yang bersifat kausal. Menurut Sugiyono (2008:11) penelitian asosiatif adalah “penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih”. Desain penelitian kasual berguna untuk menganalisis hubungan antara satu variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

3.2Jenis dan Sumber Data Penelitian

Sumber data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang berbentu angka atau data kualitatif yang diangkakan. Sifat data ini adalah data deret waktu (time series), yaitu data yang merupakan hasil pengamatan dalam suatu rentang waktu tertentu. Sumber data yang diteliti dalam penelitian ini berupa data sekunder. Data sekunder merupakan data/informasi yang telah diolah dan diperoleh dari laporan keuangan perusahaan-perusahaan tekstil dan garment yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009 – 2011, melalui situs

resmi milik Bursa Efek Indonesia yaitu

3.3 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan oleh penulis adalah dengan melakukan teknik dokumentasi yaitu teknik mengumpulkan data sekunder yang berkaitan dengan penelitian, seperti catatan, laporan keuangan maupun informasi lainnya. Pada penelitian ini, pengumpulan data dilakukan dengan dua tahapan. Tahap pertama dilakukan melalui studi pustaka, yakni jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti. Pada tahap kedua, pengumpulan data dilakukan dengan men-download laporan keuangan perusahaan industri tekstil dan garment melalui situs serta ringkasan kinerja perusahaan melalui ICMD (Indonesian Capital Market Directory).

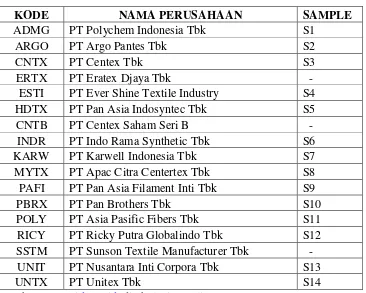

3.4 Populasi dan Sampel Penelitian

dengan tidak memberikan peluang sama bagi setiap anggota populasi untuk dipilih menjadi sampel”. Adapun kriteria penentuan sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan termasuk kategori industri barang tekstil dan garment yang terdaftar di Bursa Efek Indonesia periode 2009-2011

2. Perusahaan menyediakan laporan keuangan yang lengkap dan telah diaudit selama tahun 2009 - 2011

3. Perusahaan menyediakan laporan arus kas secara lengkap yaitu data arus kas operasi, investasi dan pendanaan selama tahun 2009 - 2011

4. Emiten yang sahamnya aktif diperdagangkan di Bursa Efek Indonesia, selama tahun 2009 – 2011

Tabel 3.1 Sampel penelitian

KODE NAMA PERUSAHAAN SAMPLE

ADMG PT Polychem Indonesia Tbk S1

ARGO PT Argo Pantes Tbk S2

CNTX PT Centex Tbk S3

ERTX PT Eratex Djaya Tbk -

ESTI PT Ever Shine Textile Industry S4

HDTX PT Pan Asia Indosyntec Tbk S5

CNTB PT Centex Saham Seri B -

INDR PT Indo Rama Synthetic Tbk S6

KARW PT Karwell Indonesia Tbk S7

MYTX PT Apac Citra Centertex Tbk S8 PAFI PT Pan Asia Filament Inti Tbk S9

PBRX PT Pan Brothers Tbk S10

POLY PT Asia Pasific Fibers Tbk S11

RICY PT Ricky Putra Globalindo Tbk S12 SSTM PT Sunson Textile Manufacturer Tbk - UNIT PT Nusantara Inti Corpora Tbk S13

UNTX PT Unitex Tbk S14

Sumber :

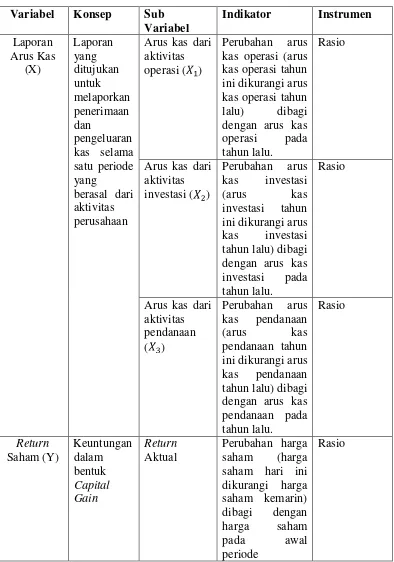

3.5 Defenisi Operasional Variabel Penelitian

3.5.1 Variabel Penelitian

3.5.1.1 Variabel Independen (X)

a. arus kas operasi ( ) menjelaskan perubahan pada kas atau setara kas dari aktivitas operasi perusahaan dalam tahun pengamatan.

b. arus kas investasi ( ) menjelaskan perubahan pada kas atau setara kas dari aktivitas investasi perusahaan dalam tahun pengamatan.

c. arus kas pendanaan ( ) menjelaskan perubahan pada kas atau setara kas dari aktivitas pendanaan perusahaan dalam tahun pengamatan

3.5.1.2Variabel Dependen (Y)

Variabel dependen (terikat) adalah variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah return saham (Y).

3.5.2 Defenisi Operasional Variabel

Satuan pengamatan yang menjadi objek penelitian adalah laporan arus kas yang terdiri dari arus kas operasi, arus kas investasi, dan arus kas pendanaan perusahaan industri tekstil dan garment yang telah diaudit dan dipublikasikan di Bursa Efek Indonesia (BEI) untuk periode akuntansi tahun 2009 sampai dengan tahun 2011 serta return saham perusahaan tersebut.

Arus kas operasi ( ) =

2. Laporan arus kas investasi ( ) adalah selisih dari arus kas masuk dengan arus kas keluar dari aktivitas investasi perusahaan dalam tahun pengamatan. Variabel ini akan dihitung sebagai rasio perubahan dibandingkan dengan arus kas tahun sebelumnya.

Arus kas investasi ( ) =

3. Laporan arus kas pendanaan ( ) adalah selisih dari arus kas masuk dengan arus kas keluar dari aktivitas pendanaan perusahaan dalam tahun pengamatan. Variabel ini akan dihitung sebagai rasio perubahan dibandingkan dengan arus kas tahun sebelumnya.

Arus kas pendanaan ( ) =

4. Return saham (Y) adalah harga saham hari ini dikurangi dengan saham kemarin dibagi dengan harga saham kemarin (return aktual)

3.6 Metode dan Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan software SPSS 16. Analisis data dilakukan dengan melakukan pengujian asumsi klasik dan pengujian hipotesis. Hasil pengujian asumsi klasik akan mendukung hasil pengujian hipotesis.

3.6.1 Uji Asumsi Klasik 3.6.1.1Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel penganggu atau residual memiliki distribusi normal atau tidak dengan menggunakan hipotesis sebagai berikut:

: data residual berdistribusi normal

: data residual tidak berdistribusi normal

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada penelitian ini akan digunakan kedua cara tersebut.

a) Histogram

b) Grafik Normality P-Plot

Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram dari residualnya”. Kriteria pengambilan keputusannya adalah:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal maka menunjukkan pola distribusi normal

2. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal maka tidak menunjukkan pola distribusi normal.

Penyimpangan asumsi normalitas ini akan semakin kecil pengaruhnya apabila jumlah sampel diperbesar. Salah satu penyelesaiannya adalah dengan cara mengubah bentuk variabel yang semula nilai absolut ditransformasikan menjadi bentuk lain (kwadratik, resiprokal) sehingga distribusi menjadi normal.

c) Uji Kolmogorov- Smirnov

Ghozali (2005:115) menjelaskan bahwa “Uji satatistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov-Smirnov (K-S)”. Uji K-S dibuat dengan membuat hipotesis:

: Data residual berdistribusi normal

Bila signifikansi > 0,05 dengan = 5% berarti distribusi data

normal dan diterima, sebaliknya bila nilai signifikan < 0,05 berarti distribusi data tidak normal dan diterima. Menurut Jogiyanto (2004:172), Jika data tidak normal, ada beberapa cara mengubah model regresi menjadi normal yaitu:

1. Dengan melakukan transformasi data ke bentuk lain, yaitu: logaritma natural, akar kuadrat, logaritma 10,

2. Melakukan trimming, yaitu memangkas observasi yang bersifat outlier,

3. Melakukan winsorizing, yaitu mengubah nilai-nilai data outliers menjadi nilai-nilai minimum atau maksimum yang diizinkan supaya distribusinya menjadi normal.

3.6.1.2Uji Multikolinearitas

Ghozali (2005:91) menyatakan bahwa “Pengujian multikolonearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel-variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen”. Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya variabel- (variabel-variabel bebas tidak ortogonal). Variabel-(variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol.

1) melihat nilai tolerance, nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonearitas adalah nilai tolerance > 0,10 2) melihat variance inflation factor (VIF), nilai cutoff yang umum dipakai

untuk menunjukkan adanya multikolonearitas adalah nilai VIF < 10 3) menganalisis matrik korelasi variabel-variabel independen. Menurut

Ghozali (2005:93) “untuk matrik korelasi adanya indikasi multikolonearitas dapat dilihat jika antar variabel independen ada korelasi yang cukup tinggi umumnya diatas 0,95”.

4) membandingkan nilai model utama (awal) terhadap nilai dari masing-masing axilary regression antar variabel independen

5) melihat nilai Condition Index (CI), jika CI antara 10 dan 30 terdapat multikolonearitas moderat ke kuat, sedangkan jika nilai CI > 30 artinya terdapat multikolonearitas sangat kuat.

Jika terdapat korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah : (a) koefisien-koefisien regresi menjadi tidak dapat ditaksir, (b) nilai standard error setiap regresi menjadi tak terhingga. Apabila terjadi korelasi antara variabel independen, maka dinamakan terdapat masalah multikolonearitas.

3.6.1.3Uji Heterokedastisitas

pengamatan yang lain. Erlina (2007:108) menyatakan "jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas. Sebaliknya, jika varians berbeda, maka disebut heterokedastisitas". Ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik Scattetplot antar nilai prediksi variabel independen dengan nilai residualnya. Menurut Ghozali (2005:105), Dasar analisis yang dapat digunakan untuk menentukan heterokedastisitas antara lain:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

Menurut Ghozali (2005:107) "Analisis dengan grafik plot memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan semakin sulit menginterpretasikan hasil grafik p-p plot. Hal ini berarti diperlukan uji statistik yang lebih dapat menjamin keakuratan hasil". Ada beberapa uji statistik yang dapat digunakan untuk mendeteksi ada tidaknya heterokedastisitas, antara lain:

3.6.1.4Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual atau kesalahan penganggu tidak bebas dari satu observasi ke observasi lainnya. Hal ini paling sering ditemukan pada data runtut waktu atau time series karena "gangguan" pada seorang individu atau kelompok cenderung mempengaruhi "gangguan" pada individu atau kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Uji yang digunakan dalam penelitian ini untuk mendeteksi ada tidaknya autokorelasi dapat dilihat dengan menggunakan uji Durbin-Watson.

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

dengan = 5 % berarti residual random dan diterima, sebaliknya bila

nilai signifikansi < 0,05 berarti residual tidak random dan ditolak”.

3.6.2 Pengujian Hipotesis 3.6.2.1 Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan terlebih dahulu menguji variabel-variabel dari karakteristik perusahaan. Hal ini dilakukan untuk mencari tingkat signifikansi yang paling tinggi diantara variabel-variabel tersebut. Variabel arus kas operasi, arus kas investasi, dan arus kas pendanaan dengan tingkat signifikansi yang paling tinggi akan diregresi dengan indeks return saham. Adapun model regresi linear berganda yang dipakai dalam

penelitian ini sebagai berikut:

Y = Dimana :

Y = Return Saham = Arus Kas Operasi

= Arus Kas Investasi = Arus Kas Pendanaan

ε = Error

= Koefisien regresi masing-masing = 1,2,3,4.

3.6.2.2Koefisien Determinasi

Koefisien determinasi ( ) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya koefisien determinasi ini adalah 0 sampai dengan 1. Nilai yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Menurut Ghozali (2005:169) “Nilai yang mendekati satu berarti variabel- variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen”

3.6.2.3Uji t

Uji t digunakan untuk menguji koefisien regresi secara parsial dari variabel bebas terhadap variabel terikat dimana hipotesis yang digunakan adalah sebagai berikut :

1. : = 0,

Hal ini berarti tidak terdapat pengaruh yang signifikan dari variabel independen secara parsial terhadap return saham.

2. : ≠ 0,

Untuk menentukan , taraf signifikan yang digunakan sebesar 5% dengan derajat kebebasan (df) = (n-k-1), dimana n merupakan jumlah observasi dan k merupakan jumlah variabel bebas.

Nilai diperoleh dengan rumus :

=

Dimana :

bi = koefisien variabel independen b = Nilai hipotesis nol

= Simpangan baku (standard deviasi) dari variabel independen.

Pengujian hipotesis dilakukan dengan: Jika > maka Ho ditolak

Jika < maka Ho diterima

Perhitungan nilai tidak akan dilakukan secara manual, namun

3.6.2.4Uji F

Uji ini merupakan pengujian terhadap signifikansi model secara simultan atau bersama-sama, yaitu melihat pengaruh dari seluruh variabel bebas terhadap variabel terikat hipotesis ini dirumuskan dengan:

1. : = = = 0

Hal ini berarti tidak terdapat pengaruh yang signifikansi variabel arus kas operasi, arus kas investasi, arus kas pendanaan terhadap return saham.

2. : = = ≠ 0

Hal ini berarti terdapat pengaruh yang signifikansi variabel arus kas operasi, arus kas investasi, arus kas pendanaan terhadap return saham.

Rumus F hitung oleh Gujarati (2003:258) adalah sebagai berikut

=

Dimana:

k = jumlah variabel bebas n = jumlah observasi

Untuk menentukan nilai tingkat signifikansi yang digunakan

sebessar 5% dengan derajat kebebasan (df) = (k-1) dan (n-k) kriteria sebagai berikut:

Jika < maka Ho diterima ditolak.

BAB IV

ANALISIS HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Tabel 4.1 Sampel penelitian

KODE NAMA PERUSAHAAN SAMPLE

ADMG PT Polychem Indonesia Tbk S1

ARGO PT Argo Pantes Tbk S2

CNTX PT Centex Tbk S3

ESTI PT Ever Shine Textile Industry S4

HDTX PT Pan Asia Indosyntec Tbk S5

INDR PT Indo Rama Synthetic Tbk S6

KARW PT Karwell Indonesia Tbk S7

MYTX PT Apac Citra Centertex Tbk S8

PAFI PT Pan Asia Filament Inti Tbk S9

PBRX PT Pan Brothers Tbk S10

POLY PT Asia Pasific Fibers Tbk S11

RICY PT Ricky Putra Globalindo Tbk S12 UNIT PT Nusantara Inti Corpora Tbk S13

UNTX PT Unitex Tbk S14

Sumber :

4.2 Analisis Hasil Penelitian 4.2.1 Analisis Statistik Deskriptif

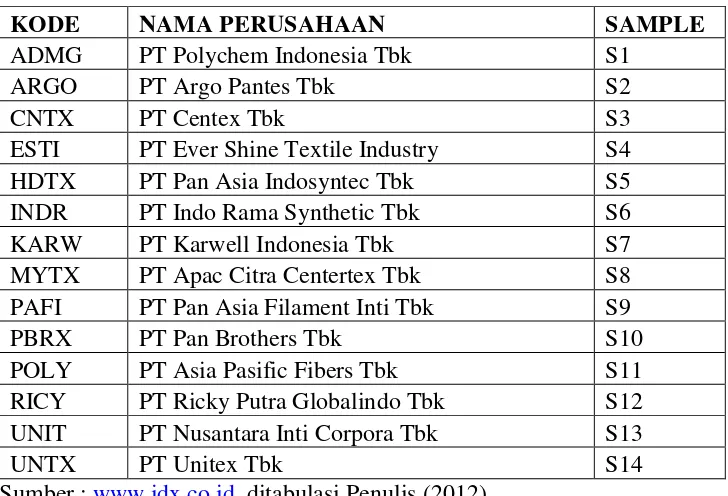

Tabel 4.2 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

RETURN SAHAM 42 -19.64 12.79 -.1021 4.59388

AKTIVITAS OPERASI 42 -59.28 13.40 -2.8157 12.40627

AKTIVITAS INVESTASI 42 -9362.50 8706.92 12.0274 2004.34368

AKTIVITAS PENDANAAN 42 -212.28 72.35 -5.5552 36.78473

Valid N (listwise) 42

Tabel 4.2 menunjukkan hasil ouput SPSS mengenai statistik deskriptif variabel penelitian tahun 2009-2011 dengan jumlah sampel keseluruhan sebanyak 42 (14 perusahaan selama 3 tahun). Dari tabel tersebut, dapat dijelaskan statistik deskriptif masing-masing variabel bahwa :

a. Variabel return saham memiliki nilai minimum (terkecil) -19.64, nilai maksimum (terbesar) 12.79, nilai mean (nilai rata-rata) -0.1021, Standart Deviation (simpangan baku) 4.59388, dan jumlah observasi sebanyak 42.

b. Variabel aktivitas operasi memiliki nilai minimum (terkecil) -59.28, nilai maksimum (terbesar) 13.40, nilai mean (nilai rata-rata) -2.8157, Standart Deviation (simpangan baku) 12.40627, dan jumlah observasi sebanyak 42.

d. Variabel aktivitas pendanaan memiliki nilai minimum (terkecil) -212.28, nilai maksimum (terbesar) 72.35, nilai mean (nilai rata-rata) -5.5552, Standart Deviation (simpangan baku) 36.78473, dan jumlah observasi sebanyak 42.

4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

variabel pengganggu atau residual memiliki distribusi normal atau tidak,

dengan membuat hipotesis sebagai berikut:

: data residual berdistribusi normal : data residual tidak berdistribusi normal

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada penelitian ini akan digunakan kedua cara tersebut.

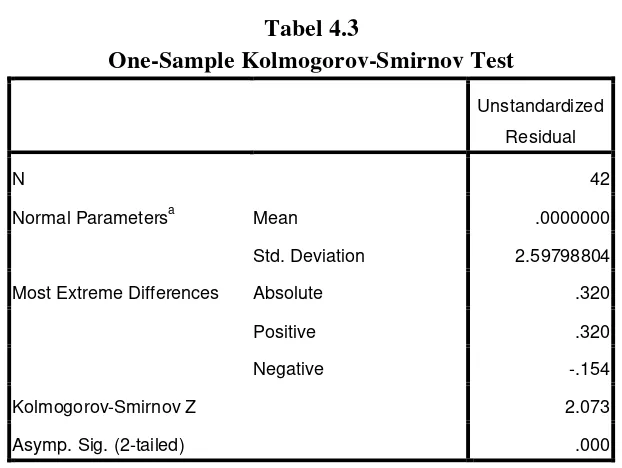

1) Analisis Grafik

Gambar 4.1 Grafik Histogram

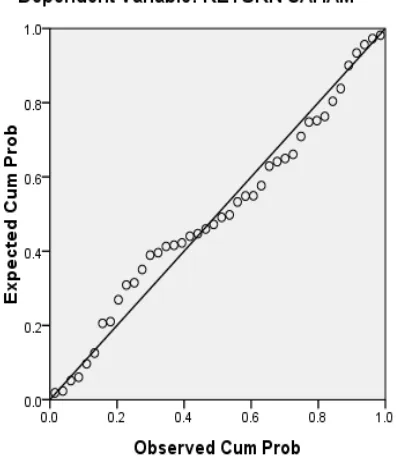

Dengan melihat tampilan grafik histogram, penulis melihat bahwa gambar histogram telah berbentuk lonceng tetapi menceng ke arah kiri yang menunjukkan bahwa data tidak terdistribusi secara normal. Pada grafik P-P Plot terlihat titik-titik tidak menyebar di sekitar garis diagonal dan jauh dari garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi menyalahi asumsi normalitas.

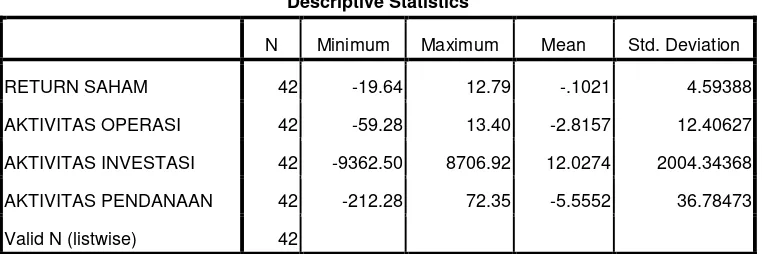

2) Analisis Statistik

Dari hasil pengolahan data tersebut, besarnya nilai Kolmogorov-Smirnov adalah 2,073 dan signifikan pada 0,001 maka disimpulkan data tidak terdistribusi secara normal karena p = 0,000 < 0,05.

Data yang tidak berdistribusi normal dapat disebabkan oleh adanya data yang outlier, yaitu data yang memiliki nilai yang sangat menyimpang dari nilai data lainnya. Menurut Jogiyanto (2004:172) beberapa cara mengubah model regresi menjadi normal yaitu:

1. Dengan melakukan transformasi data ke bentuk lain, yaitu: logaritma natural, akar kuadrat, logaritma 10,

2. Melakukan trimming, yaitu memangkas observasi yang bersifat outlier, 3. Melakukan winsorizing, yaitu mengubah nilai-nilai data outliers

menjadi nilai-nilai minimum atau maksimum yang diizinkan supaya distribusinya menjadi normal.

Dari ketiga cara di atas, penulis memutuskan untuk melakukan transformasi data terhadap semua variabel menjadi bentuk Logaritma 10

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 42

Normal Parametersa Mean .0000000

Std. Deviation 2.59798804

Most Extreme Differences Absolute .320

Positive .320

Negative -.154

Kolmogorov-Smirnov Z 2.073

Asymp. Sig. (2-tailed) .000

(LOG10), agar variabel-variabel dalam penelitian ini memenuhi asumsi normalitas. Setelah itu, dilakukan pengujian ulang dengan metode statistik.

a) Uji Grafik

Gambar 4.3

Grafik Normal Histogram

Demikian pula dengan uji normalitas dengan menggunakan grafik p-p plot berikut ini, pada grafik normal p-p plot, dapat dilihat titik – titik menyebar disekitar garis diagonal dan agak mendekati garis diagonal sehingga dapat disimpulkan data berdistribusi normal.

b. Uji Statistik

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 42

Normal Parametersa Mean .0000000

Std. Deviation .70060421

Most Extreme Differences Absolute .099

Positive .071

Negative -.099

Kolmogorov-Smirnov Z .644

Asymp. Sig. (2-tailed) .801

a. Test distribution is Normal.

Berdasarkan hasil pengujian K-S diatas, nilai K- S yang diperoleh adalah 0,644, dan signifikan pada 0,801, sehingga dapat disimpulkan bahwa data terdistribusi normal dimana nilai p lebih besar dari 0,05 (p = 0,644> 0,05). Dengan demikian secara keseluruhan bahwa nilai observasi telah terdistribusi normal

4.2.2.2 Uji Multikolonieritas

Tabel 4.5 Uji Multikolonieritas

Berdasarkan tabel 4.5 diatas dapat dilihat bahwa tidak ada satupun variabel bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki tolerance value lebih kecil dari 0,1. Hasil pengujian menunjukkan angka tolerance untuk arus kas operasi lebih besar dari 0.1 (0.857 > 0.1), arus kas investasi lebih besar dari 0.1 (0.928 > 0.1), arus kas pendanaan lebih besar dari 0.1 (0.919 >0.1). Angka VIF untuk arus kas operasi lebih kecil dari 10 (1.167 < 10), arus kas investasi lebih kecil dari 10 (1.078 < 10), arus kas pendanaan (1.088 <10).

Berdasarkan hasil pengujian tersebut diperoleh kesimpulan tidak terdapat multikolonieritas. Hasil ini menunjukkan tidak ada hubungan antar variabel bebas (independen).

Model

Unstandardized

Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.103 .114

AKTIVITAS OPERASI -.067 .191 -.060 .857 1.167

AKTIVITAS

INVESTASI .037 .106 .057 .928 1.078

AKTIVITAS

PENDANAAN .181 .140 .214 .919 1.088

4.2.2.3Uji Heterokedastisitas

Untuk pengujian heteroskedastisitas, penulis menggunakan alat analisis grafik (Scatterplot). Pada analisis grafik Scatterplot, deteksi ada tidaknya heteroskesdatisitas dapat dilakukan dengan melihat jika tidak ada pola tertentu pada grafik Scatterplot maka tidak terjadi heteroskedastisitas dengan kata lain terjadi homoskedastisitas. Hasil pengujian dapat ditunjukkan grafik scatterplot antara ZPRED dan ZRESID sebagai berikut.

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada persamaan regresi.

4.2.2.4Uji Autokorelasi

Uji ini bertujuan untuk menganalisis apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan tingkat kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya, hal ini sering ditemukan pada time series. Metode yang digunakan penulis telah diungkapkan dalam bab tiga.

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Uji yang digunakan dalam penelitian ini untuk mendeteksi ada tidaknya autokorelasi dapat dilihat dengan menggunakan uji Durbin-Watson.

1) angka D-W di bawah –2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

Tabel 4.6

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .217a .047 -.028 .72779 1.800

a. Predictors: (Constant), aktivitas pendanaan, aktivitas investasi, aktivitas operasi

b. Dependent Variable: return saham

Berdasarkan tabel diatas, menunjukkan nilai D-W sebesar 1,800. Angka ini terletak diantara -2 dan +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif dalam penelitian ini.

4.3 Pengujian Hipotesis