BAB I PENDAHULUAN

A. Latar Belakang

Elemen penting dalam pembangunan negara adalah salah satunya

di sektor keuangan terutama industri perbankan. Menurut (Kasmir 2013)

dalam Undang-undang nomor 10 tahun 1998 pasal 1 angka 2 menyebutkan

bahwa perbankan secara teknis yuridis, yaitu sebagai badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk –

bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

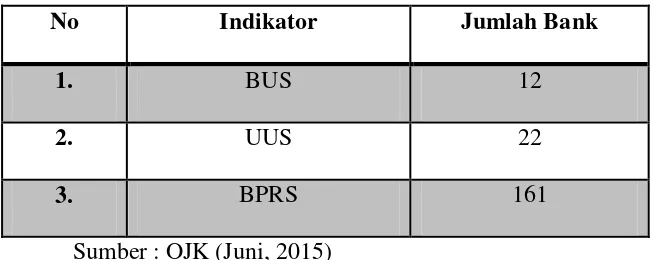

Lembaga Keuangan Bank di Indonesia ada dua macam, yakni bank

[image:1.595.149.478.501.631.2]konvensional dan bank syariah.

Tabel 1.1 Jumlah Perbankan Syariah di Indonesia

No Indikator Jumlah Bank

1. BUS 12

2. UUS 22

3. BPRS 161

Sumber : OJK (Juni, 2015)

Perbankan syariah di Indonesia telah menjamur dimana – mana

sehingga bisa menjadi salah satu alternatif lain yang ditawarkan

perbankan syariah agar terhindar dari riba yang berbentuk bunga beralih

yang terdapat di Indonesia, yakni BUS (Bank Umum Syariah), UUS (Unit

Usaha Syariah) dan BPRS (Bank Pembiayaan Rakyat Syariah).

Menurut (Umam 2011) setelah banyaknya kritik terhadap bank

konvensional karena karakteristiknya yang masih terdapat unsur riba, judi

(maysir), ketidakpastian (gharar), dan bathil maka perbankan syariah

menjadi sebuah alternatif bagi praktek perbankan konvensional sehingga

perbankan syariah tumbuh semakin meningkat. Semakin meningkatnya

aktivitas ekonomi masyarakat, peranan lembaga keuangan pun turut

meningkat. Di antara beberapa perbankan syariah di Indonesia, BPRS

(Bank Pembiayaan Rakyat Syariah) salah satu perbankan syariah yang

menjadi pilihan masyarakat untuk mengembangkan usaha mikro, kecil dan

menengah serta memberikan pembiayaan terhadap masyarakat kecil

menengah ke bawah.

Bank Perkreditan Rakyat (BPR) merupakan salah satu bentuk

badan usaha bank yang diatur dalam Undang-undang Nomor 10 tahun

1998, tentang Perbankan, pada pasal 1 ayat 4 yang menyatakan bahwa

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha

secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya

di sini kegiatan BPR dan BPR Syariah jauh lebih sempit jika dibandingkan

dengan kegiatan bank umum (Kasmir 2013). Perkembangan industri BPR

dan BPR Syariah yang terus mengalami peningkatan secara pesat

jaringan 433 kantor yang tersebar dan beroperasi di seluruh wilayah

Indonesia. Provinsi Jawa Timur tercatat sebagai wilayah yang paling

banyak memiliki BPRS sebanyak 29 bank. Hal ini menunjukkan bahwa

jangkauan pelayanan BPRS semakin luas dan keberadaannya semakin

dibutuhkan oleh masyarakat.

Menurut (Yuliarmi & Yoga 2013) mengemukakan bahwa

kehadiran BPR melalui penyaluran kredit bagi masyarakat menengah ke

bawah yang umumnya berorienttasi sebgai pelaku Usaha Mikro Kecil

Menengah (UMKM) menjadi sangat penting, karena mayoritas pelaku

usaha di Indonesia merupakan pelaku UMKM. BPR menawarkan solusi

untuk mengatasi hambatan permasalahan permodalan kepada pelaku usaha

informal untuk mengembangkan usahanya sehingga BPR dan BPRS

menjadi sangat berguna bagi pengembangan UMKM di Indonesia.

Bila penyaluran kredit BPRS yang diberikan kepada pelaku

UMKM terus menurun, maka diprediksikan upaya guna mendorong

pertumbuhan ekonomi akan menjadi terhambat. Semua lembaga keuangan

memiliki beberapa jasa yang ditawarkan kepada masyarakat agar

masyarakat minat memakai jasanya karena semakin banyak masyarakat

memakai jasa suatu lembaga keuangan secara tidak langsung masyarakat

pun ikut berperan dalam pertumbuhan ekonomi. Begitupun halnya dengan

BPRS, menawarkan jasa dengan sistem pembiayaan syariah.

Sistem pembiayaan syariah yang ditawarkan BPRS berupa akad

lebih sering masyarakat menggunakan sistem pembiayaan dengan akad

mudharabah, musyarakah dan jual beli seperti murabahah.

Mudharabah menurut (Janwari 2015) adalah akad diantara dua

belah pihak, dimana pihak yang satu menyerahkan modal dan pihak

lainnya memberdayakan modal tersebut untuk usaha, serta keuntungan

yang diperoleh dibagi bersama sesuai porsi bagi hasil disepakati pada saat

akad. Implementasi pembiayaan mudharabah di perbankan syariah adalah

pihak bank memberikan modal investasi atau modal kerja secara penuh

(trusty financing), sedangkan nasabah menyediakan proyek atau usaha

lengkap dengan manajemennya. Kemudian hasil keuntungan dan kerugian

yang dialami nasabah dibagi atau ditanggung bersama antara bank dan

nasabah dengan ketentuan sesuai kesepakatan bersama.

Selanjutnya musyarakah menurut (Purnamasari & Suswinarno

2011) adalah perjanjian kerja sama antara dua pihak atau lebih untuk

melakukan usaha tertentu. Masing-masing pihak memeberikan kontribusi

dana. Keuntungan atau kerugian akan ditanggung bersama sesuai proporsi

yang telah disepakati. Pembiayaan musyarakah pada perbankan syariah

adalah penyertaan modal yang diberikan bank syariah terhadap nasabah

yang telah memiliki sebagian modal. Sedangkan akad murabahah adalah

jual beli barang pada harga asal dengan disertai tambahan keuntungan

yang telah disepakati. Dalam murabahah penjual harus memberi tahu

harga produk yang ia beli dan menentukan suatu tingkat keuntungan

perbankan syariah yakni bank syariah bertindak sebagai penjual,

sedangkan nasabah bertindak sebagai pembeli.

Keuntungan yang diperoleh oleh bank bisa ditentukan oleh

banyaknya pembiayaan yang disalurkan. Karena pembiayaan juga salah

satu produk yang diminati oleh sebagian nasabah maka pembiayaan juga

salah satu faktor yang mempengaruhi profitabilitas bank syariah.

Profitabilitas bank syariah bisa diketahui meningkat atau menurunnya

menggunakan pengukuran rasio keuangan, yaitu ROA (Return on Assets),

dan ROE (Return on Equity). Peneliti menggunakan ROE untuk mengukur

kemampuan manajemen dalam mengelola modal yang tersedia untuk

mendapatkan keuntungan. Penelitian ini juga menggunakan Laporan

Keuangan Triwulan 1 sampai 4 dari tahun 2012-2015 BPRS di Indonesia.

Dari latar belakang tersebut, maka peneliti melakukan penelitian

dengan judul “PENGARUH PEMBIAYAAN MUDHARABAH,

MUSYARAKARAH, DAN MURABAHAH TERHADAP

PROFITABILITAS BPRS DI INDONESIA PERIODE 2012-2015 “

B. Rumusan Masalah

Setelah melihat latar belakang tersebut, adapun rumusan yang akan

diteliti adalah sebagai berikut.

1. Apakah pembiayaan mudharabah, musyarakah, dan murabahah

berpengaruh terhadap profitabilitas BPRS secara parsial?

2. Apakah pembiayaan mudharabah, musyarakah, dan murabahah

C. Tujuan Penelitian

Berdasarkan uraian dari latar belakang, maka tujuan yang ingin dicapai

dalam penelitian ini adalah sebagai berikut.

1. Mengetahui pengaruh pembiayaan mudharabah, musyarakah, dan

murabahah terhadap profitabilitas secara parsial.

2. Mengetahui pengaruh pembiayaan mudharabah, musyarakah, dan

murabahah terhadap profitabilitas secara simultan.

D. Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah sebagai berikut.

1. Akademisi dan peneliti.

Penelitian ini diharapkan dapat memberikan pengetahuan tentang

pembiayaan – pembiayaan yang ada di BPRS dan pengaruhnya

terhadap profitabilitas serta dapat menjadi referensi penelitian

selanjutnya.

2. Praktisi perbankan

Penelitian ini diharapkan dapat menjadi pertimbangan dalam

pengambilan kebijakan-kebijakan dalam menjalankan operasinya di

perbankan khususnya BPRS sehingga dapat meningkatkan profit

dengan menggunakan prinsip-prinsip syariah.

3. Masyarakat

Penelitian ini diharapkan memberikan pertimbangan dalam

E. Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah sebagai berikut.

1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder ini merupakan data yang diperoleh secara tidak

langsung, dimana data ini merupakan data keuangan yang sudah

dipublikasikan di website Bank Indonesia dan OJK. Data yang

digunakan memakai data panel yakni gabungan dari data cross section

dan data time series yaitu berupa Laporan Keuangan Triwulan BPRS

di Indonesia dari tahun 2012-2015.

2. Alat dan Metode Analisis

a. Alat Analisis Regresi Data Panel

Alat analisis yang digunakan dalam penelitian ini menggunakan

regresi data panel. Analisis regresi data panel merupakan metode

yang digunakan untuk menguraikan pengaruh-pengaruh

variabel-variabel bebas atau variabel-variabel independen terhadap variabel-variabel

terikatnya atau variabel dependen. Analisis regresi pada pada

penelitian ini menggunakan pendekatan Common Effect, Fixed

Effect, dan Random Effect Model.

b. Metode Analisis Data

Metode analisis data dalam penelitian ini mengambil tiga jenis

model estimasi yaitu Common Effect, Fixed Effect, dan Random

1) Common Effect Model

Model common effect untuk regresi data panel di sini yaitu

dengan menggabungkan data cross-section dan data time series

(pool data), dimana gabungan data ini diestimasikan ke dalam

model dengan metode Ordinary Least Square. Model regresi

yang digunakan replikasi dari penelitian (Salim et al. 2011):

π(ROE)i = β0i + β1 logX1i + β2 logX2i + β3 logX3i + ei

2) Model Fixed Effect

Model fixed effect ini digunakan untuk menunjukkan perbedaan

konstan antarobjek, dimana untuk membedakan antara satu

objek dengan objek lainnya, digunakan variabel dummy. Model

regresi yang digunakan replikasi dari penelitian (Qodriasari

2014):

π(ROE)it = β0i + β1 logX1it + β2 logX2it + β3 logX3it + β4

d1i + β5 d2i + β6 d3i + eit

3) Model Random Effect

Model random effect digunakan untuk mengatasi metode efek

tetap yang menggunakan variabel dummy atau semu, sehingga

model mengalami ketidakpastian. Model regresi yang

digunakan replikasi dari penelitian (Lindiasari 2015):

F. Sistematika Penulisan

Untuk memberikan kemudahan dalam hal pembahasan dan

penulisan skripsi, penulis membaginya ke dalam lima bab. Adapun

rinciannya adalah sebagai berikut :

BAB I : PENDAHULUAN

Bab I berisikan mengenai latar belakang masalah, rumusan

masalah, tujuan dan manfaat penelitian, metode analisis

data dan sistematika penulisan.

BAB II : LANDASAN TEORI

BAB II berisikan mengenai tinjauan pustaka mengenai

penjabaran dari teori-teori yang mendasari penelitian ini,

penelitian terdahulu yang mampu mendukung perumusan

hipotesis, serta kerangka pemikiran teoritis.

BAB III: METODOLOGI PENELITIAN

Bab III berisikan mengenai uraian variabel-variabel dalam

penelitian yang selanjutnya dapat didefinisikan secara

operasional. Jenis dan sumber data, populasi dan penentuan

sampel, serta metode pengumpulan data dan teknis analisis.

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Bab IV berisikan mengenai gambaran umum objek

penelitian, deskriptif data, dan hasil penelitian serta

BAB V : KESIMPULAN DAN SARAN

Bab V merupakan bab terakhir yang menguraikan

kesimpulan dari hasil analisa yang telah dilakukan penulis,

dimana penafsiran dirumuskan dan disimpulkan serta

memberikan saran-saran terhadap masalah yang perlu dikaji