SKRIPSI

PENGARUH HARI PERDAGANGAN TERHADAP RETURN SAHAM LQ-45 DI BURSA EFEK INDONESIA

OLEH

Mellysa Maria 090502208

PROGRAM STUDI STRATA-I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH HARI PERDAGANGAN TERHADAP RETURN SAHAM LQ 45

DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris tentang pengaruh hari perdagangan terhadap return saham LQ 45 di Bursa Efek Indonesia dan pengaruh hari Senin minggu keempat dan kelima terhadap return saham yang terendah.

Data sekunder dalam penelitian adalah data harga saham perusahaan yang terdaftar di indeks LQ 45. Teknik Penentuan sampel penelitian menggunakan desain metode purposive sampling. Sampel penelitian terdiri dari 35 perusahaan yang tetap terdaftar dalam Indeks LQ-45 selama Agustus 2011 - Juli 2012. Metode analisis yang digunakan adalah analisis deskriptif dan regresi linier berganda tanpa intercept (multiple regression through origin) dan pengujian hipotesis menggunakan statistik t (uji t).

Hasil penelitian menunjukkan bahwa hari perdagangan berpengaruh signifikan terhadap return saham LQ-45 di Bursa Efek Indonesia atau adanya fenomena day of the week effect, namun penelitian tidak berhasil membuktikan pengaruh hari Senin minggu keempat dan kelima terhadap return saham yang terendah atau fenomena week four effect.

ABSTRACT

THE EFFECT OF DAY TRADING ON STOCK RETURN LQ 45 IN INDONESIA STOCK EXCHANGE

The purpose of this research is to obtain empirical evidence about the effect of the trading day on stock return LQ 45 in Indonesia Stock Exchange and the effects of the fourth and fifth Monday about the lowest of stock returns on Monday.

Secondary data in the study is the stock price data of listed companies in the LQ 45. Sampling method in this study use purposive sampling design. The research sample consists of 35 firms that listed in the LQ 45 during August 2011 – July 2012. The analysis method used is descriptive analysis and multiple linear regression with no intercept (multiple regression through the origin) and hypothesis testing using t-statistics (t-test).

The results of the study indicate that day trading effects significantly stock returns LQ 45 in Indonesia Stock Exchange or day of the week effect, but the study failed to prove the effect of the fourth and fifth Monday about the the lowest of stock returns on Monday or week-four effect.

KATA PENGANTAR

Puji Syukur kepada Tuhan Yesus Kristus karena atas kasih dan

berkat-Nya, penulis dapat menyelesaikan penulisan skripsi ini. Skripsi ini berjudul

“Pengaruh Hari Perdagangan Terhadap Return Saham LQ 45 di Bursa Efek

Indonesia”.

Penulis berterima kasih kepada kedua orang tua terkasih, Ayahanda Oloan P. Aritonang dan Ibunda Rosmaida br. Saragi atas doa, kasih, dan semangat yang telah diberikan kepada penulis.

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini

penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan

bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak., selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia S.E., M.E., selaku Ketua Departemen S1 Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si., selaku Sekretaris Departemen S1 Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, S.E., M.Si., selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Syahyunan, M.Si., selaku Dosen Pembimbing yang telah

memberikan ilmu dan waktunya yang berharga untuk membimbing dan

6. Ibu Dr. Khaira Amalia F., S.E., MBA, Ak. selaku Dosen Pembaca Penilai

yang telah banyak memberikan saran dalam penulisan dan perbaikan skripsi

ini.

7. Kepada Abang Samuel Aritonang yang tetap mendukung, berdoa dan

memberikan semangat.

8. Sahabat-sahabat terbaik, Putri Kamisa, Susanti Nadeak, Hanna Panggabean,

Friska Panggabean, dan Kezia Yurischa atas waktu untuk berbagi dan

semangat yang diberi selama pengerjaan skripsi ini dan selama 4 tahun

perkuliahan ini.

9. Teman-teman yang luar biasa, Rizky Wiharni, Rina, Rumiaty, Rendi, Nabila,

Erbina, Sri, Rudolffo, Ferynando, Dian, Haryati, Afifah, Sari, Risa, Annisa,

Guntur, Chatrine, Nina, Adinatan, Clara dan seluruh teman-teman yang tidak

dapat disebutkan satu per satu.

10. Kepada seluruh Hamba Tuhan, Kakak PA dan semua pihak yang tetap

mendukung di dalam doa dan memberikan semangat.

Penulis juga menyadari bahwa dalam skripsi ini masih terdapat banyak

kekurangan baik dari segi isi maupun penyajian. Penulis mengharapkan saran

yang membangun khususnya dari peneliti selanjutnya.

Akhir kata, semoga skripsi ini dapat bermanfaat.

Medan, Maret 2013

Hormat Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis ... 7

2.1.1 Pengertian Pasar Modal ... 7

2.1.2 Saham ... 8

2.1.3 Tingkat Keuntungan Saham (Return) ... 10

2.1.4 Definisi Pasar Efisien ... 11

2.1.5 Bentuk Pasar Efisien ... 12

2.1.6 Anomali Pasar ... 14

2.1.6.1 Day of The Week Effect ... 15

2.1.6.2 Week-four Effect ... 16

2.1.7 Indeks LQ-45 ... 16

2.2 Penelitian Terdahulu ... 18

2.3 Kerangka Konseptual ... 20

2.4 Hipotesis ... 21

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 22

3.2 Tempat dan Waktu Penelitian ... 22

3.2.1 Tempat Penelitian ... 22

3.2.2 Waktu Penelitian ... 22

3.3 Batasan Operasional ... 22

3.4 Definisi Operasional Variabel ... 23

3.4.1 Hari Perdagangan ... 23

3.4.2 Return Saham ... 23

3.5 Populasi dan Sampel ... 24

3.6 Jenis Data ... 25

3.7 Metode Pengumpulan Data ... 25

3.8 Teknik Analisis ... 26

3.8.2 Metode Analisis Statistik ... 27

3.8.3.1 Uji Asumsi Klasik ... 27

3.8.3.2 Pengujian Hipotesis ... 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 32

4.1.1. Sejarah Bursa Efek Indonesia ... 32

4.1.2. Struktur Pasar Modal Indonesia ... 35

4.1.3. Visi dan Misi Bursa Efek Indonesia ... 36

4.1.4. Gambaran Umum Perusahaan Sampel ... 37

4.2. Hasil Penelitian ... 57

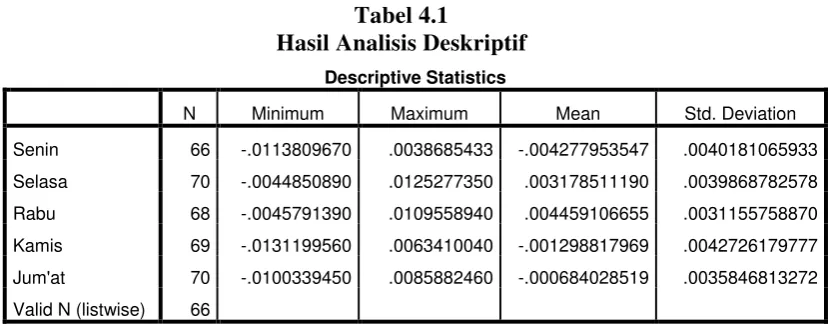

4.2.1. Analisis Deskriptif ... 57

4.2.2. Analisis Statistik ... 59

4.2.2.1. Uji Asumsi Klasik ... 59

4.2.2.2. Analisis Data ... 64

4.3. Pembahasan ... 69

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 72

5.2. Saran ... 72

DAFTAR PUSTAKA ... ... 73

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Rata-rata Return Pasar Indeks Saham LQ 45 Periode

Agustus 2011 sampai Juli 2012 ... 3

3.1 Sampel Penelitian ... 24

4.1 Hasil Analisis Deskriptif ... 58

4.2 One Sample Kolmogorov-Smirnov Test ... 61

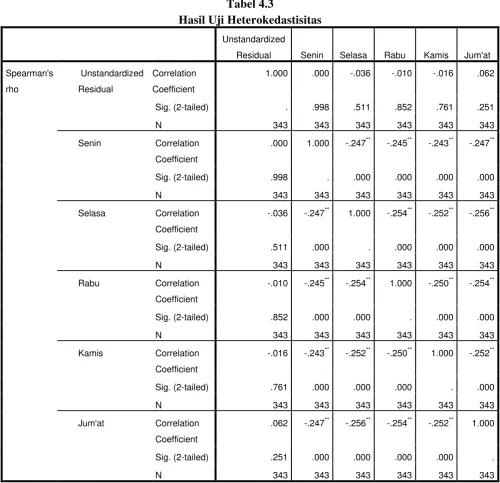

4.3 Hasil Uji Heterokedastisitas ... 62

4.4 Hasil Uji Autokorelasi ... 63

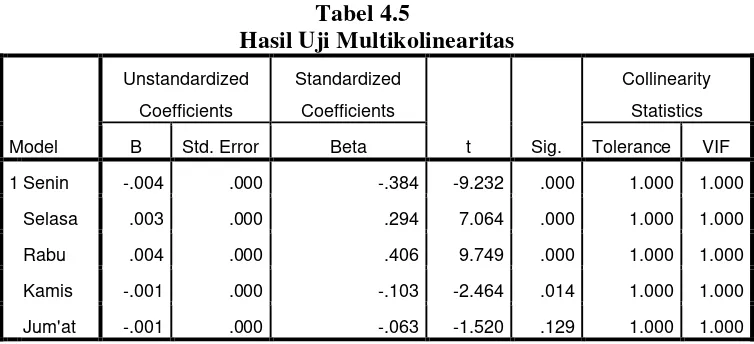

4.5 Hasil Uji Multikolinearitas ... 64

4.6 Hasil Pengujian Hipotesis Pertama ... 65

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 21 4.1 Struktur Pasar Modal Indonesia ... 35 4.2 Histogram Variabel Dependen (Return) ... 59 4.3 Normal P-P Plot of Regression Standardized

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Return Saham Rata-rata periode Agustus 2011

sampai Januari 2012 ... 76

2 Return Saham Rata-rata periode Februari 2012 sampai Juli 2012... 77

3 Tabel Analisis Deskriptif ... 78

4 Uji Normalitas ... 79

5 Uji Heteroskedastisitas ... 81

6 Uji Autokorelasi ... 82

7 Uji Multikolinearitas ... 83

8 Tabel Analisis Hipotesis Pertama ... 84

ABSTRAK

PENGARUH HARI PERDAGANGAN TERHADAP RETURN SAHAM LQ 45

DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris tentang pengaruh hari perdagangan terhadap return saham LQ 45 di Bursa Efek Indonesia dan pengaruh hari Senin minggu keempat dan kelima terhadap return saham yang terendah.

Data sekunder dalam penelitian adalah data harga saham perusahaan yang terdaftar di indeks LQ 45. Teknik Penentuan sampel penelitian menggunakan desain metode purposive sampling. Sampel penelitian terdiri dari 35 perusahaan yang tetap terdaftar dalam Indeks LQ-45 selama Agustus 2011 - Juli 2012. Metode analisis yang digunakan adalah analisis deskriptif dan regresi linier berganda tanpa intercept (multiple regression through origin) dan pengujian hipotesis menggunakan statistik t (uji t).

Hasil penelitian menunjukkan bahwa hari perdagangan berpengaruh signifikan terhadap return saham LQ-45 di Bursa Efek Indonesia atau adanya fenomena day of the week effect, namun penelitian tidak berhasil membuktikan pengaruh hari Senin minggu keempat dan kelima terhadap return saham yang terendah atau fenomena week four effect.

ABSTRACT

THE EFFECT OF DAY TRADING ON STOCK RETURN LQ 45 IN INDONESIA STOCK EXCHANGE

The purpose of this research is to obtain empirical evidence about the effect of the trading day on stock return LQ 45 in Indonesia Stock Exchange and the effects of the fourth and fifth Monday about the lowest of stock returns on Monday.

Secondary data in the study is the stock price data of listed companies in the LQ 45. Sampling method in this study use purposive sampling design. The research sample consists of 35 firms that listed in the LQ 45 during August 2011 – July 2012. The analysis method used is descriptive analysis and multiple linear regression with no intercept (multiple regression through the origin) and hypothesis testing using t-statistics (t-test).

The results of the study indicate that day trading effects significantly stock returns LQ 45 in Indonesia Stock Exchange or day of the week effect, but the study failed to prove the effect of the fourth and fifth Monday about the the lowest of stock returns on Monday or week-four effect.

BAB I PENDAHULUAN

1.1. Latar Belakang

Pasar modal merupakan bagian dari pasar keuangan. Pasar modal adalah

perantara antara pihak yang kelebihan dana (investor) dengan pihak yang

membutuhkan dana. Pihak yang memerlukan dana (perusahaan) menerbitkan

surat berharga dan para investor menanamkan modalnya dengan membeli saham

perusahaan tersebut. Para investor berharap akan menerima return dari saham

tersebut.

Bursa Efek Indonesia merupakan pasar modal di Indonesia. Hari

perdagangan di Bursa Efek Indonesia dilakukan pada hari Senin sampai hari

Jum’at. Aktivitas perdagangan setiap harinya dibagi ke dalam dua sesi. Pada hari

Senin sampai Kamis, sesi pertama dilakukan pada pukul 09.30 WIB sampai 12.00

WIB. Sesi kedua dibuka pada pukul 13.30 WIB dan ditutup pada pukul 16.00

WIB. Pada hari Jum’at, sesi pertama dibuka pada pukul 09.30 WIB sampai 11.30

WIB dan sesi kedua dibuka pada pukul 14.00 WIB sampai 16.00 WIB.

Para investor membutuhkan informasi-informasi dalam melakukan

investasi, sehingga investor mengetahui risiko yang akan dihadapi dalam investasi

tersebut, return yang akan diperoleh dari investasi tersebut, dan investor juga

mengetahui kapan harus membeli atau menjual saham.

Harga saham bergerak secara acak berarti bahwa fluktuasi harga saham

tergantung pada informasi baru (new information) yang akan diterima, tetapi

baru dan harga saham itu disebut unpredictable. Apakah informasi tersebut

bersifat kabar buruk (bad news) ataukah kabar baik (good news) juga tidak

diketahui. Apabila sudah diketahui, maka informasi itu disebut sebagai informasi

sekarang (today’s information) dan segera akan mempengaruhi harga saham

sekarang. Akan tetapi, tidak ada satu pun pihak yang dapat terus-menerus

menebak dengan benar harga saham pada esok hari karena informasi baru untuk

esok hari tidak dapat diketahui pada hari ini (Samsul, 2006: 269).

Harga saham di pasar modal dipengaruhi oleh informasi ekonomi baik

secara makro maupun mikro. Ekonomi makro meliputi pertumbuhan ekonomi,

inflasi, kebijakan pemerintah, yaitu kebijakan fiskal dan kebijakan moneter.

Misalnya jika inflasi naik, dan suku bunga meningkat maka harga saham

cenderung turun. Ekonomi mikro meliputi perilaku konsumen dan perusahaan,

penawaran dan permintaan. Misalnya permintaan saham pada hari tertentu

meningkat, maka harga saham akan meningkat, sesuai dengan hukum permintaan,

apabila permintaan akan barang dan jasa meningkat, maka harga barang dan jasa

akan meningkat. Kondisi internal perusahaan juga akan mempengaruhi harga

saham. Informasi mengenai kondisi perusahaan dapat diperoleh dari laporan

keuangan perusahaan.

Harga saham mencerminkan semua informasi yang ada di masyarakat

sehubungan dengan nilai perusahaan. Efisien tidaknya suatu pasar sangat

tergantung pada seberapa cepat dampak suatu informasi yang dicerminkan dari

harga surat-surat berharga (Keown et.al, 2008: 18). Hal ini dikenal dengan

efisiensi pasar. Fama (1970) (dalam Jogiyanto, 2003: 370) menyajikan tiga

efisiensi pasar bentuk setengah kuat (semi-strong form) dan efisiensi pasar bentuk

kuat (strong form).

Secara tidak langsung melalui informasi-informasi tersebut akan

mempengaruhi perdagangan saham setiap harinya dan return saham setiap

harinya. Sehingga return yang diperoleh oleh para investor akan sesuai dengan

informasi yang diterima oleh para investor.

Khajar (2008) dalam penelitiannya menemukan bahwa Bursa Efek

Indonesia sudah efisien dalam bentuk lemah baik pada periode krisis maupun

pasca krisis. Pada periode pasca krisis moneter, efisiensi juga tidak mengalami

peningkatan. Berdasarkan hal tersebut, maka penelitian ini juga dilakukan dalam

efisiensi pasar dalam bentuk lemah.

Penelitian ini akan menggunakan Indeks LQ-45 untuk diteliti karena

perusahaan-perusahaan yang terdaftar dalam Indeks LQ-45 memiliki likuiditas

saham yang tinggi dan juga dipertimbangkan sebagai kapitalisasi pasar saham.

Di Bursa Efek Indonesia rata-rata return saham LQ-45 periode Agustus

2011 sampai Juli 2012 memiliki nilai yang berbeda setiap harinya.

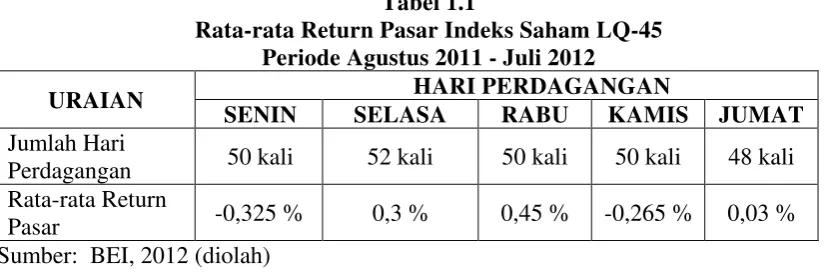

Tabel 1.1

Rata-rata Return Pasar Indeks Saham LQ-45 Periode Agustus 2011 - Juli 2012

URAIAN HARI PERDAGANGAN

SENIN SELASA RABU KAMIS JUMAT

Jumlah Hari

Perdagangan 50 kali 52 kali 50 kali 50 kali 48 kali

Rata-rata Return

Pasar -0,325 % 0,3 % 0,45 % -0,265 % 0,03 %

Sumber: BEI, 2012 (diolah)

Pada Tabel 1.1 rata-rata return saham LQ-45 memiliki nilai yang sangat

sebesar -0,325% dan pada hari Selasa rata-rata return saham mengalami kenaikan

dan bernilai positif sebesar 0,3%. Rata-rata return saham paling tinggi dan

bernilai positif pada hari Rabu sebesar 0,45%. Pada hari Kamis, rata-rata return

saham mengalami penurunan dan bernilai negatif sebesar -0,265%. Pada hari

Jum’at rata-rata return saham kembali mengalami kenaikan dan bernilai positif

sebesar 0,03%.

Berdasarkan data pada Tabel 1.1 terjadi perbedaan return saham setiap

harinya atau yang dikenal dengan istilah day of the week. Rita (2009) menemukan

adanya pengaruh yang signifikan antara rata-rata return selama 5 hari

perdagangan di bursa. Ditemukan juga adanya Monday effect, yaitu rata-rata

return hari Senin negatif dan paling rendah dibandingkan hari lainnya.

Monday effect terjadi hanya pada Senin minggu keempat dan kelima,

sedangkan return Senin pada minggu pertama sampai ketiga secara statistik tidak

berbeda dengan nol. Hal ini berkaitan dengan tuntutan likuiditas investor individu

yang jatuh pada setiap bulan. Individu melakukan pembayaran bulanan mereka

pada akhir bulan, dan indvidu cenderung membeli saham pada pergantian bulan

dan melikuidasinya pada saat mendekati akhir bulan (Wang et.al, 1997 dalam

Rita, 2009). Sun dan Tong (2002) (dalam Supriyono dan Wibowo, 2008)

mengkonfirmasi penelitian Wang, et.al (1997) tentang fenomena Monday effect

yang disebabkan oleh efek minggu keempat dan minggu kelima. Temuan mereka

menyebutkan bahwa return hari Senin yang negatif muncul terutama pada minggu

keempat setiap bulan.

Berdasarkan uraian tersebut, maka penulis melakukan penelitian dengan

Indonesia” dengan berfokus pada pengujian day of the week effect dan week-four

effect.

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalah dalam

penelitian ini adalah pengaruh hari perdagangan terhadap return saham LQ-45 di

Bursa Efek Indonesia, dengan pengujian:

1. Apakah hari perdagangan saham (Senin, Selasa, Rabu, Kamis, Jum’at)

berpengaruh terhadap return saham LQ-45 di Bursa Efek Indonesia?

2. Apakah hari Senin minggu keempat dan kelima berpengaruh terhadap return

saham LQ-45 hari Senin yang terendah di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk membuktikan dan menganalisis:

1. Pengaruh hari perdagangan saham (Senin, Selasa, Rabu, Kamis, Jum’at)

terhadap return saham LQ-45 di Bursa Efek Indonesia.

2. Pengaruhhari Senin minggu keempat dan kelima terhadap return saham LQ-45

yang terendah di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat bagi semua

1. Bagi Investor

Dapat menjadi salah satu bahan pertimbangan dalam pengambilan keputusan

untuk melakukan investasi di perusahaan LQ-45 pada hari perdagangan.

2. Bagi Penulis

Dapat memberikan pengetahuan dan menambah wawasan mengenai pengaruh

hari perdagangan terhadap return saham LQ-45 di Bursa Efek Indonesia.

3. Bagi Peneliti Selanjutnya

Dapat dijadikan sebagai bahan referensi dalam melakukan penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis

2.1.1. Pengertian Pasar Modal

Pasar modal merupakan sarana perusahaan untuk meningkatkan

kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan

obligasi. Pasar modal mempunyai fungsi sarana alokasi dana yang produktif

untuk memindahkan dana dari pemberi pinjaman ke peminjam. Alokasi dana

yang produktif terjadi jika individu yang mempunyai kelebihan dana dapat

meminjamkannya ke individu lain yang lebih produktif yang membutuhkan dana.

Sebagai akibatnya, peminjam dan pemberi pinjaman akan lebih diuntungkan

dibandingkan jika pasar modal tidak ada (Jogiyanto, 2003: 11-12).

Pada dasarnya, pasar modal (capital market) merupakan pasar untuk

berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik

dalam bentuk hutang ataupun modal sendiri. Undang-Undang Pasar Modal No. 8

tahun 1995 memberikan pengertian yang lebih spesifik tentang Pasar Modal yaitu

“kegiatan yang bersangkutan dengan Penawaran Umum dan Perdagangan Efek,

Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta

lembaga dan profesi yang berkaitan dengan Efek”. Pasar modal memiliki peran

sentral bagi perekonomian, bahkan maju tidaknya pasar modal di negara tersebut.

Pasar modal telah tumbuh menjadi leading indicator bagi ekonomi suatu negara

Pasar modal memiliki peranan penting dalam kegiatan ekonomi. Di

banyak negara, terutama di negara-negara yang menganut sistem ekonomi pasar,

pasar modal telah menjadi salah satu sumber kemajuan ekonomi, sebab pasar

modal dapat menjadi sumber dana alternatif bagi perusahaan-perusahaan.

Perusahaan-perusahaan ini merupakan salah satu agen produksi yang secara

nasional akan membentuk Gross Domestic Product (GDP) (Lubis, 2008: 10).

Perkembangan terakhir pasar modal memperlihatkan bahwa para

pemodal itu kebanyakan terdiri dari pengelola dana (fund manager) dari dana

pensiun, kepentingan mereka ikut campur tangan di dalam kepengurusan

perusahaan yang sahamnya mereka beli melalui pasar modal menjadi semakin

tidak berarti. Mereka justru mau membeli saham dari perusahaan-perusahaan itu

karena mereka percaya kepada pemimpin yang mengelola perusahaan sekarang ini

(Anoraga dan Pakarti, 2006: 6).

2.1.2. Saham

Saham biasa (common stock) merupakan salah satu jenis efek yang

paling banyak diperdagangkan di pasar modal. Bahkan saat ini dengan semakin

banyaknya emiten yang mencatatkan sahamnya di bursa efek, perdagangan saham

semakin marak dan menarik para investor untuk terjun dalam jual beli saham.

Saham dapat didefinisikan sebagai surat berharga sebagai bukti penyertaan atau

pemilikan individu maupun institusi dalam suatu perusahaan. Apabila seorang

investor membeli saham, maka ia akan menjadi pemilik dan disebut sebagai

Pada dasarnya, ada 2 (dua) keuntungan yang diperoleh pemodal dengan

membeli atau memiliki saham (Fakhruddin dan Hadianto, 2001: 6-7), yaitu:

1. Dividen yaitu pembagian keuntungan yang diberikan perusahaan penerbit

saham tersebut atas keuntungan yang dihasilkan perusahaan. Dividen

diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS.

2. Capital gain merupakan selisih antara harga beli dan harga jual. Capital gain

terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

Fakhruddin dan Hadianto (2001: 9-10) menyatakan, saham dikenal

dengan karakteristik high risk – high return. Artinya saham merupakan surat

berharga yang memberikan peluang keuntungan tinggi namun juga berpotensi

risiko tinggi. Saham memungkinkan pemodal untuk mendapatkan return atau

keuntungan (capital gain) dalam jumlah besar dalam waktu singkat. Namun,

seiring dengan berfluktuasinya harga saham, maka saham juga dapat membuat

pemodal mengalami kerugian besar dalam waktu singkat. Risiko yang dihadapi

pemodal dengan kepemilikan sahamnya:

1. Tidak mendapat dividen. Perusahaan akan membagikan dividen jika operasi

perusahaan menghasilkan keuntungan dan mendapat persetujuan dari

pemegang saham (dalam RUPS) untuk membagikan dividen. Dengan demikian

potensi keuntungan pemodal untuk mendapatkan dividen ditentukan oleh

kinerja perusahaan tersebut.

2. Capital loss. Dalam aktivitas perdagangan saham, tidak selalu pemodal

mendapatkan capital gain alias keuntungan atas saham yang dijualnya. Ada

kalanya pemodal harus menjual saham dengan harga jual lebih rendah dari

2.1.3.Tingkat Keuntungan Saham (Return)

Return merupakan hasil yang diperoleh dari investasi. Return dapat

berupa return realisasi, yang sudah terjadi atau return ekspektasi (expected

return), yang belum terjadi tetapi yang diharapkan akan terjadi di masa

mendatang. Return realisasi (realized return) merupakan return yang telah

terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi

penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan.

Return historis ini juga berguna sebagai dasar penentuan tingkat keuntungan yang

diharapkan (expected return) dan risiko di masa datang. Tingkat keuntungan yang

diharapakan adalah return yang diharapkan akan diperoleh oleh investor di masa

mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return

yang diharapkan sifatnya belum terjadi (Jogiyanto, 2003: 109).

Return saham memiliki pola pembagian. Berikut adalah pola-pola

pembagian return saham (Ambarwati, 2009), yaitu:

1. Pola Intraday (Time of The Day). Pola ini mengacu pada perilaku return

saham dari waktu ke waktu dalam satu hari (time of the day), yaitu return

saham secara sistematis akan lebih tinggi atau lebih rendah pada waktu-waktu

tertentu dalam satu hari perdagangan.

2. Pola Harian (Day of the Week). Pola ini mengacu pada perilaku return saham

dari hari ke hari dalam satu minggu, yaitu return saham secara sistematis akan

lebih tinggi atau lebih rendah pada hari-hari tertentu dalam satu minggu.

3. Holiday effect. Pola ini Menunjukkan adanya peningkatan return saham pada

4. Turn of the Month. Pola ini menunjukkan adanya perbedaan (kenaikan) return

saham pada hari-hari sebelum dan sesudah pergantian bulan.

5. Pola Bulanan (Month of The Year). Pola ini mengacu pada perilaku return

saham setiap bulannya pada satu tahun, yaitu return saham secara sistematis

akan lebih tinggi atau lebih rendah pada bulan-bulan tertentu dalam satu tahun.

2.1.4.Definisi Pasar Efisien

Konsep pasar efisien pertama kali dikemukakan dan dipopulerkan oleh

Fama (1970) (Gumanti dan Utami, 2002). Dalam konteks ini yang dimaksud

dengan pasar adalah pasar modal (capital market) dan pasar uang. Suatu pasar

dikatakan efisien apabila tidak seorangpun, baik investor individu maupun

investor institusi, akan mampu memperoleh return tidak normal (abnormal

return), setelah disesuaikan dengan risiko, dengan menggunakan strategi

perdagangan yang ada. Artinya, harga-harga yang terbentuk di pasar merupakan

cerminan dari informasi yang ada atau “stock prices reflect all available

information”.

Pasar yang efisien adalah suatu pasar di mana nilai setiap waktu yang

secara penuh mencerminkan semua informasi yang tersedia, yang mengakibatkan

harga pasar dan nilai intrinsik sama. Efisien tidaknya suatu pasar sangat

tergantung pada seberapa cepat dampak suatu informasi yang dicerminkan dari

harga surat-surat berharga. Segala informasi yang berkaitan dengan surat

berharga diterima pasar secara random. Informasi akan dicerminkan dari

kesempatan untuk mendapatkan keuntungan yang besar (Keown et.al, 2008 :

17-18).

Anoraga dan Pakarti (2006: 84) menyatakan pasar modal yang efisien

dapat ditarik asumsi sebagai berikut:

1. Harga saham secara lengkap menggambarkan semua informasi yang tersedia.

2. Investor akan menginterpretasikan dengan benar atas informasi yang tersedia.

3. Pialang tidak dapat beroperasi pada skala yang cukup untuk mempengaruhi

harga.

2.1.5.Bentuk Pasar Efisien

Fama (1970) (dalam Jogiyanto, 2003: 370) menyajikan tiga macam

bentuk utama dari efisiensi pasar berdasarkan ketiga macam bentuk dari

informasi, yaitu informasi masa lalu, informasi sekarang yang sedang

dipublikasikan dan informasi privat sebagai berikut ini:

1. Efisiensi pasar bentuk lemah (weak form).

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga dari sekuritas

tercermin secara penuh (fully reflect) informasi masa lalu. Informasi masa lalu

ini merupakan informasi yang sudah terjadi. Bentuk efisiensi pasar secara

lemah ini berkaitan dengan teori langkah acak (random walk theory) yang

menyatakan bahwa data masa lalu tidak berhubungan dengan nilai sekarang.

Jika pasar efisien secara bentuk lemah, maka nilai-nilai masa lalu tidak dapat

digunakan untuk memprediksi harga sekarang. Ini berarti bahwa untuk pasar

yang efisien bentuk lemah, investor tidak dapat menggunakan informasi masa

2. Efisiensi pasar bentuk setengah kuat (semi-strong form).

Pasar dikatakan efisien setengah kuat jika harga-harga sekuritas secara penuh

mencerminkan (fully reflect) semua informasi yang dipublikasikan (all publicly

available information) termasuk informasi yang berada di laporan-laporan

keuangan perusahaan emiten. Informasi yang dipublikasikan dapat berupa

sebagai berikut ini:

a. Informasi yang dipublikasikan yang hanya mempengaruhi harga sekuritas

dari perusahaan yang mempublikasikan informasi tersebut. Informasi ini

umumnya berhubungan dengan peristiwa yang terjadi di perusahaan emiten

(corporate event). Misalnya adalah pengumuman laba, dividen, produk

baru, merger dan akuisisi, pergantian pemimpin dan lain sebagainya.

b. Informasi yang dipublikasikan yang mempengaruhi harga-harga sekuritas

sejumlah perusahaan. Informasi dapat berupa peraturan pemerintah atau

peraturan dari regulator yang hanya berdampak pada harga-harga sekuritas

perusahaan-perusahaan yang terkena regulasi tersebut. Misalnya adalah

regulasi untuk meningkatkan kebutuhan cadangan (reserved requirement)

yang harus dipenuhi oleh semua bank-bank.

c. Informasi yang dipublikasikan yang mempengaruhi harga-harga sekuritas

semua perusahaan yang terdaftar di pasar saham. Informasi ini dapat berupa

peraturan pemerintah atau peraturan dari regulator yang berdampak ke

semua perusahaan emiten. Contoh dari regulasi ini adalah peraturan

akuntansi untuk mencantumkan laporan arus kas yang harus dilakukan oleh

Jika pasar efisien dalam bentuk setengah kuat, maka tidak ada investor atau

grup dari investor yang dapat menggunakan informasi yang dipublikasikan

untuk mendapatkan keuntungan tidak normal dalam jangka waktu yang

lama.

3. Efisiensi pasar bentuk kuat (strong form)

Pasar dikatakan efisien dalam bentuk kuat jika harga-harga sekuritas secara

penuh mencerminkan (fully reflect) semua informasi yang tersedia termasuk

informasi yang privat. Jika pasar efisien dalam bentuk ini, maka tidak ada

individual investor atau grup dari investor yang dapat memperoleh keuntungan

tidak normal (abnormal return) karena mempunyai informasi privat.

2.1.6.Anomali Pasar

Anomali disini adalah salah satu bentuk dari fenomena yang ada di pasar.

Pada anomali ditemukan hal-hal yang seharusnya tidak ada bilamana dianggap

bahwa pasar efisien benar-benar ada. Artinya, suatu peristiwa (event) dapat

dimanfaatkan untuk memperoleh abnormal return. Dengan kata lain seorang

investor dimungkinkan untuk memperoleh abnormal return dengan

mengandalkan suatu peristiwa tertentu. Anomali yang ada, tidak hanya

ditemukan pada satu jenis bentuk pasar efisien saja, tetapi ditemukan pada bentuk

pasar efisien yang lain. Artinya, bukti empiris adanya anomali di pasar modal

muncul pada semua bentuk pasar efisien, walaupun kebanyakan ditemukan pada

Dari berbagai penelitian yang dilakukan diidentifikasi adanya

penyimpangan terhadap konsep pasar efisien yang sering disebut anomali pasar,

karena faktor penyebabnya sulit dijelaskan dengan tepat. Anomali ini sering

diartikan sebagai an exception to a rule or a model (Alteza, 2007).

Levi (1996) (dalam Gumanti dan Utami, 2002) mengklasifikasikan

anomali pasar tersebut menjadi empat yaitu, anomali perusahaan (firm anomaly),

anomali musiman (seasonal anomaly), anomali peristiwa (event anomaly),

anomali akuntansi (accounting anomaly).

2.1.6.1. Day of The Week Effect

Iramani dan Mahdi (2006) menyatakan pengaruh hari perdagangan

terhadap return saham merupakan fenomena yang menarik untuk diperhatikan.

Fenomena ini merupakan bagian dari anomali teori pasar efisien. Pada teori pasar

efisien menyatakan bahwa return saham tidak berbeda pada setiap hari

perdagangan. Namun fenomena day of the week effect, menyatakan bahwa

terdapat perbedaan return untuk masing-masing hari perdagangan dalam satu

minggu. Dimana pada hari Senin cenderung menghasilkan return yang negatif.

Lakonishok dan Maberly (1990) (dalam Supriyono dan Wibowo, 2008)

menyatakan bahwa aktivitas perdagangan saham berubah dari hari ke hari.

Perubahan ini disebabkan oleh perubahan perilaku investor dalam melakukan

aktivitas perdagangan di bursa. Indikator-indokator aktivitas perdagangan di

bursa misalnya banyaknya transaksi dan volume perdagangan berpengaruh secara

signifikan terhadap return saham di pasar modal. Perubahan perilaku investor

2.1.6.2. Week-four Effect

Wang, et.al (1997) (dalam Rita, 2009) meneliti berbagai indeks return

saham (NYSE-AMEX, S&P composite index, Nasdaq) dengan periode penelitian

1962-1993. Hasilnya bahwa Monday effect terjadi hanya pada Senin minggu

keempat dan kelima, sedangkan return Senin pada minggu pertama sampai ketiga

secara statistik tidak berbeda dengan nol.

Sun dan Tong (2002) (dalam Alteza, 2007) menemukan apabila return

Senin yang negatif secara aktual terkonsentrasi pada minggu keempat setiap bulan

antara tanggal 18-26. Fenomena ini kemudian disebut dengan week-four effect.

Hasil ini menurut mereka antara lain disebabkan keberadaan investor individual

yang jumlahnya cukup banyak di pasar modal Amerika. Jenis investor ini

umumnya akan meningkatkan aktivitas perdagangannya pada minggu keempat

dan kelima karena kebutuhan likuiditas, di mana mereka melakukan pembayaran

bulanan di akhir bulan. Oleh karena itu investor individu cenderung membeli

saham pada pergantian bulan dan melikuidasinya mendekati akhir bulan. Alasan

inilah yang menjelaskan return yang rendah pada periode minggu keempat dan

kelima.

2.1.7.Indeks LQ-45

Berdasarkan Indonesia Stock Exchange (2010) indeks LQ-45 terdiri dari

45 emiten dengan likuiditas (liquid) tinggi, yang diseleksi melalui beberapa

kriteria pemilihan. Selain penilaian atas likuiditas, seleksi atas emiten-emiten

Sejak diluncurkan pada bulan Februari 1997, ukuran utama likuiditas

transaksi adalah nilai transaksi di pasar reguler. Sesuai dengan perkembangan

pasar dan untuk lebih mempertajam kriteria likuiditas, maka sejak review bulan

Januari 2005, jumlah hari perdagangan dan frekuensi transaksi dimasukkan

sebagai ukuran likuiditas. Sehingga kriteria suatu emiten untuk dapat masuk

dalam perhitungan indeks LQ-45 adalah mempertimbangkan faktor-faktor sebagai

berikut:

1. Telah tercatat di Bursa Efek Indonesia minimal 3 bulan.

2. Aktivitas transaksi di pasar reguler yaitu nilai, volume dan frekuensi transaksi.

3. Jumlah hari perdagangan di pasar reguler.

4. Kapitalisasi pasar pada periode waktu tertentu.

5. Selain mempertimbangkan kriteria likuiditas dan kapitalisasi pasar tersebut di

atas, akan dilihat juga keadaan keuangan dan prospek pertumbuhan perusahaan

tersebut.

Bursa Efek Indonesia secara rutin memantau perkembangan kinerja

emiten-emiten yang masuk dalam perhitungan indeks LQ-45. Setiap tiga bulan

sekali dilakukan evaluasi atas pergerakan urutan saham-saham tersebut.

Penggantian saham akan dilakukan setiap enam bulan sekali, yaitu pada awal

bulan Februari dan Agustus.

2.2.Penelitian Terdahulu

Beberapa penelitian tentang day of the week effect dan week-four effect

1. Iramani dan Mahdi (2006) dalam penelitiannya yang berjudul “Studi Tentang

Pengaruh Hari Perdagangan Terhadap Return Saham pada BEJ”. Periode

penelitian dilakukan pada Januari 2005 sampai Desember 2005 dengan jumlah

sampel 38 saham yang masuk LQ-45 selama Januari 2005 - Desember 2005.

Alat analisis yang digunakan meliputi ANOVA, Uji Satu Rata-rata dan Uji Dua

Rata-rata Sampel Bebas. Hasil penelitian ini menunjukkan bahwa hari

perdagangan berpengaruh signifikan terhadap return saham harian pada Bursa

Efek Jakarta tahun 2005. Hal ini membuktikan bahwa terjadi fenomena day of

the week effect di Bursa Efek Jakarta, dimana return terendah terjadi pada hari

Senin dan return tertinggi terjadi pada hari Selasa. Hasil empiris ini juga

memberikan bukti bahwa terjadi Monday effect pada Bursa Efek Jakarta pada

tahun 2005. Fenomena week-four effect dimana return negatif signifikan

terjadi pada hari Senin minggu keempat dan kelima setiap akhir bulan.

2. Rita (2009) dalam penelitiannya yang berjudul “Pengaruh Hari Perdagangan

Terhadap Return Saham: Pengujian Day of the Week Effect, Week-Four Effect

dan Rogalski Effect di BEI”. Periode penelitian dilakukan pada Januari 2008

sampai Desember 2008. Jumlah sampel 56 saham yang termasuk kategori

LQ-45 selama tahun 2008. Alat analisis yang digunakan adalah uji Kruskal-Wallis,

uji Spearman, dan Wilcoxon test. Hasil penelitian tersebut menunjukkan

bahwa hari perdagangan memiliki pengaruh terhadap return saham harian,

yang ditunjukkan dengan adanya perbedaan yang signifikan antara rata-rata

return selama 5 hari perdagangan di bursa sedangkan week-four effect tidak

3. Ambarwati (2009) dalam penelitiannya yang berjudul “Pengujian Week-four,

Monday, Friday dan Earnings Management Effect Terhadap Return Saham”.

Periode penelitian dilakukan pada Februari 2006 sampai Januari 2007. Jumlah

sampel yang digunakan adalah 37 sampel dengan teknik purposive sampling.

Alat analisis yang digunakan adalah analisis regresi linier berganda tanpa

intercept (multiple regression through origin) dan uji t. Hasil penelitian ini

menunjukkan bahwa hari perdagangan berpengaruh signifikan terhadap return

saham harian di BEI pada perusahaan LQ-45 dan fenomena week-four effect

tidak berhasil diidentifikasikan.

4. Supriyono dan Wibowo (2006) dalam penelitiannya yang berjudul “Pengaruh

Hari Perdagangan Terhadap Return Saham: Pengujian Week-Four Effect di

Bursa Efek Jakarta”. Periode penelitian ini dilakukan pada Januari 2006

sampai Desember 2006. Alat analisis yang digunakan dalam penelitian ini

adalah uji F-test dan uji t-test. Hasil penelitian ini menunjukkan bahwa ada

pengaruh hari perdagangan terhadap return harian di Bursa Efek Jakarta, tidak

terjadi fenomena Monday effect yang disebabkan fenomena minggu keempat

dan kelima.

5. Aly, Median dan Perry (2004) dalam penelitiannya yang berjudul “An Analysis

of Day of the Week Effects in the Egyptian Stock Market”. Periode penelitian

ini dilakukan pada 26 April 1998 sampai 6 Juni 2001. Alat analisis yang

digunakan dalam penelitian ini adalah uji chow dan uji t. Hasil penelitian ini

menunjukkan bahwa tidak ada perbedaan yang signifikan return hari

return minggu terakhir dalam 1 bulan lebih rendah dari minggu sebelumnya

tetapi tidak signifikan.

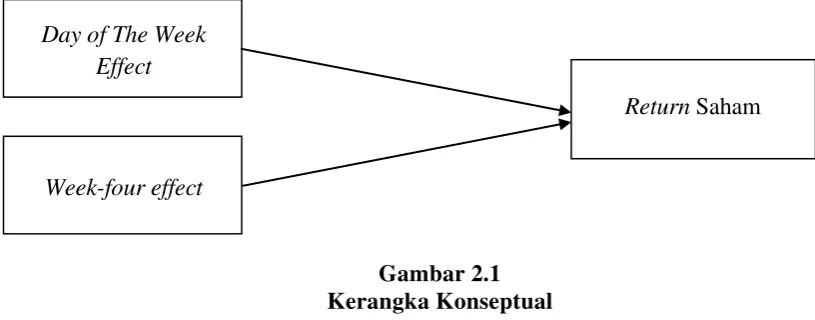

2.3.Kerangka Konseptual

Iramani dan Mahdi (2006) menyatakan pada teori pasar efisien

menyatakan bahwa return saham tidak berbeda pada setiap hari perdagangan.

Namun fenomena day of the week effect, menyatakan bahwa terdapat perbedaan

return untuk masing-masing hari perdagangan dalam satu minggu.

Wang, et.al (1997) (dalam Rita, 2009) meneliti berbagai indeks return

saham (NYSE-AMEX, S&P composite index, Nasdaq) dengan periode penelitian

1962-1993. Hasilnya bahwa Monday effect terjadi hanya pada Senin minggu

keempat dan kelima, sedangkan return Senin pada minggu pertama sampai ketiga

secara statistik tidak berbeda dengan nol.

Return merupakan hasil yang diperoleh dari investasi. Return realisasi

(realized return) merupakan return yang telah terjadi. Return realisasi dihitung

berdasarkan data historis (Jogiyanto, 2003: 109).

Berdasarkan uraian teoritis dan penelitian terdahulu, maka dapat disusun

kerangka konseptual yang menggambarkan pengaruh hari perdagangan terhadap

Gambar 2.1 Kerangka Konseptual

2.4.Hipotesis

Berdasarkan latar belakang, uraian teoritis dan penelitan terdahulu, maka

hipotesis dalam penelitian ini adalah:

1. Terdapat pengaruh hari perdagangan (Senin, Selasa, Rabu, Kamis, Jum’at)

secara signifikan terhadap return saham LQ-45 di Bursa Efek Indonesia.

2. Terdapat pengaruh hari Senin minggu keempat dan kelima terhadap return

saham LQ-45 hari Senin yang terendah.

Day of The Week Effect

Week-four effect

Return Saham

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif. Penelitian ini

bermaksud untuk menjelaskan suatu pengaruh atau gejala, dimana terdapat

variabel yang akan mempengaruhi nilai variabel lainnya.

3.2. Tempat dan Waktu Penelitian 3.2.1.Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui media internet, yang

tersedia di situs

3.2.2.Waktu Penelitian

Penelitian ini dilaksanakan sejak bulan Desember 2012 sampai dengan

bulan Maret 2013.

3.3. Batasan Operasional

Batasan operasional dalam penelitian ini adalah sebagai berikut:

1. Variabel bebas (independent variable) adalah hari perdagangan, yaitu Senin,

Selasa, Rabu, Kamis dan Jum’at.

3.4.Defenisi Operasional Variabel 3.4.1. Hari Perdagangan

Hari perdagangan adalah hari dimana pembelian atau penjualan saham

dapat dilakukan sesuai dengan waktu yang telah ditetapkan. Hari perdagangan

dalam satu minggu ada lima hari yaitu Senin, Selasa, Rabu, Kamis dan Jum’at.

Penelitian ini menggunakan variabel dummy yang merupakan variabel penjelas

dengan skala nominal yang bernilai 0 dan 1.

Nilai DSEN = 1 apabila return saham rata-rata merupakan return pada hari

Senin dan bernilai 0 pada hari yang lain. Nilai DSEL = 1 apabila return saham

rata-rata merupakan return pada hari Selasa dan bernilai 0 pada hari yang lain.

Nilai DRAB = 1 apabila return saham rata-rata merupakan return pada hari Rabu

dan bernilai 0 pada hari yang lain. Nilai DKAM = 1 apabila return saham

rata-rata merupakan return pada hari Kamis dan bernilai 0 pada hari yang lain. Nilai

DJUM = 1 apabilai return saham rata-rata merupakan pada hari Jum’at dan

bernilai 0 pada hari yang lain.

3.4.2. Return saham

Return saham adalah tingkat pengembalian yang diterima oleh investor,

dapat bernilai positif, bisa juga negatif. Return saham dapat dihitung dari harga

saham penutupan (closing price) dikurangi harga pembukaan (opening price) lalu

dibagi dengan harga pembukaan (opening price). Untuk menghitung return

saham dapat dilakukan dengan rumus sebagai berikut:

Dimana: �� : Return saham

�� : Harga saham penutupan (closing price)

��−1 : Harga saham pembukaan (opening price)

3.5. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan yang terdaftar dalam

Indeks Saham LQ-45 di Bursa Efek Indonesia selama periode Agustus 2011

sampai Juli 2012.

Teknik pengambilan sampel menggunakan metode purposive sampling,

dimana ada batasan kriteria dalam pengambilan sampel. Kriteria dalam

pengambilan sampel, yaitu perusahaan yang tetap terdaftar dalam Indeks Saham

LQ-45 selama periode Agustus 2011 sampai Juli 2012, yang berjumlah 35

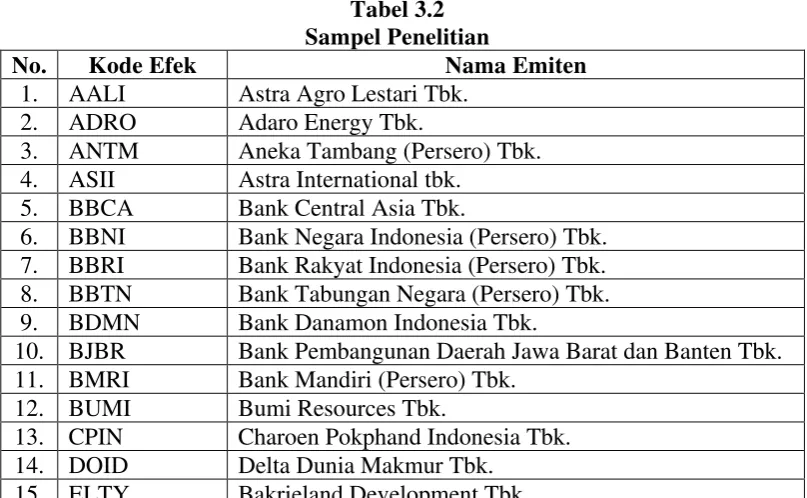

perusahaan. Data mengenai sampel penelitian dapat dilihat pada Tabel 3.2 berikut

[image:36.595.113.517.490.739.2]ini.

Tabel 3.2 Sampel Penelitian

No. Kode Efek Nama Emiten

1. AALI Astra Agro Lestari Tbk.

2. ADRO Adaro Energy Tbk.

3. ANTM Aneka Tambang (Persero) Tbk.

4. ASII Astra International tbk.

5. BBCA Bank Central Asia Tbk.

6. BBNI Bank Negara Indonesia (Persero) Tbk. 7. BBRI Bank Rakyat Indonesia (Persero) Tbk.

8. BBTN Bank Tabungan Negara (Persero) Tbk.

9. BDMN Bank Danamon Indonesia Tbk.

10. BJBR Bank Pembangunan Daerah Jawa Barat dan Banten Tbk.

11. BMRI Bank Mandiri (Persero) Tbk.

12. BUMI Bumi Resources Tbk.

13. CPIN Charoen Pokphand Indonesia Tbk.

14. DOID Delta Dunia Makmur Tbk.

No. Kode Efek Nama Emiten

16. ENRG Energi Mega Persada Tbk.

17. GGRM Gudang Garam Tbk.

18. GJTL Gajah Tunggal Tbk.

19. INCO International Nickel Indonesia Tbk.

20. INDF Indofood Sukses Makmur Tbk.

21. INDY Indika Energy Tbk.

22. INTP Indocement Tunggal Prakasa Tbk.

23. ITMG Indo Tambangraya Megah Tbk.

24. JSMR Jasa Marga (Persero) Tbk.

25. KLBF Kalbe Farma Tbk.

26. LPKR Lippo Karawaci Tbk.

27. LSIP PP London Sumatra Indonesia Tbk.

28. PGAS Perusahaan Gas Negara (Persero) Tbk.

29. PTBA Tambang Batubara Bukit Asam (Persero) Tbk.

30. SMGR Semen Gresik (Persero) Tbk.

31. TINS Timah (Persero) Tbk.

32. TLKM Telekomunikasi Indonesia (Persero) Tbk. 33. UNSP Bakrie Sumatera Plantations Tbk.

34. UNTR United Tractors Tbk.

35. UNVR Unilever Indonesia Tbk.

Sumber: www.idx.com

3.6. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yang diperoleh dari Bursa Efek Indonesia tentang data laporan keuangan

perusahaan LQ-45 dari Agustus 2011 sampai dengan Juli 2012, buku-buku

referensi, internet, dan literatur ilmiah lainnya yang berkaitan dengan topik

bahasan penelitian.

3.7. Metode Pengumpulan Data

Pengumpulan data dilakukan dengan studi dokumentasi, yaitu

mendapatkan gambaran mengenai masalah yang diteliti serta mengumpulkan data

sekunder dari laporan yang dipublikasikan oleh Bursa Efek Indonesia.

3.8. Teknik Analisis

Analisis data yang digunakan dalam penelitian ini adalah analisis regresi

linier berganda tanpa intercept (multiple regression through origin) dan untuk

menguji kebenaran hipotesis digunakan statistik t (uji t). Metode yang digunakan

adalah metode analisis deskriptif dan metode analisis statistik. Langkah-langkah

yang dilakukan adalah sebagai berikut:

1. Mengumpulkan data-data saham perusahaan yang tetap terdaftar dalam LQ-45

pada Agustus 2011 sampai Juli 2012.

2. Menghitung return saham harian, dengan menggunakan rumus:

�� = ��−� ��−1 �−1

Dimana: �� : Return saham

�� : Harga saham penutupan (closing price)

��−1 : Harga saham pembukaan (opening price)

3. Menghitung return saham rata-rata dalam satu periode.

4. Menglompokkan return saham rata-rata yang telah dihitung berdasarkan hari

perdagangan, yaitu Senin, Selasa, Rabu, Kamis, Jum’at.

5. Mengelompokkan return saham rata-rata pada hari Senin minggu pertama

sampai ketiga dan return saham rata-rata pada hari Senin minggu keempat dan

6. Melakukan pengujian hipotesis dengan menggunakan uji t berdasarkan

persamaan regresi yang telah disusun.

3.8.1. Metode Analisis Deskriptif

Metode analisis deskriptif adalah metode analisis dimana data yang

dikumpulkan dapat diinterpretasikan secara sederhana, jelas dan objektif sehingga

diperoleh informasi dan gambaran yang sebenarnya mengenai topik yang dibahas.

3.8.2. Metode Analisis Statistik 3.8.2.1. Uji Asumsi Klasik

Penulis menggunakan bantuan program software SPSS 19 for Windows

(Statistic Product and Service Solution) dalam penelitian ini. Sebelum data

dianalisis, maka model regresi linier berganda harus memenuhi syarat asumsi

klasik. Asumsi klasik tersebut meliputi uji normalitas, uji heteroskedastisitas, uji

autokorelasi, uji multikolinearitas.

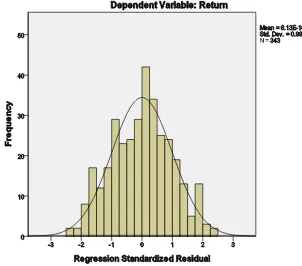

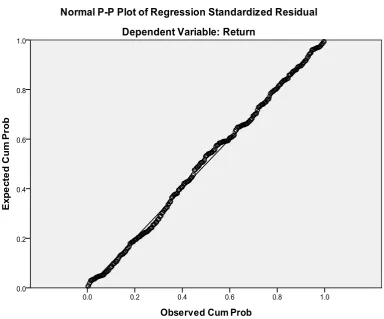

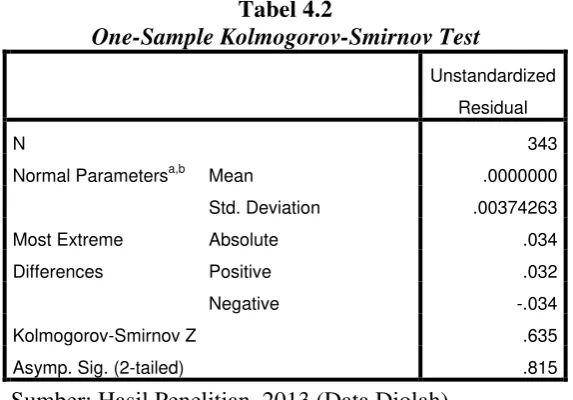

1. Uji Normalitas

Salah satu uji persyaratan yang harus dipenuhi yaitu uji normalitas data

populasi. Hasil uji normalitas yang baik adalah bentuk distribusi normal atau

mendekati normal. Jika data berdistribusi normal, titik-titik plotnya harus

berada pada suatu garis lurus. Sedangkan jika titik-titik tersebut membentuk

seperti huruf S, maka menunjukkan bahwa data menjulur (skew) (Rochaety

et.al, 2009: 104). Uji normalitas ini biasa dapat dilakukan dengan pendekatan

Kolmogorov-Smirnov. Alat ini digunakan untuk menguji normalitas data.

Ho : Data berasal dari populasi berdistribusi normal

Ha : Data berasal dari populasi yang tidak berdistribusi normal.

Menggunakan nilai Asymp. Sig. (2-tailed). Apabila menggunakan ukuran

ini maka harus dibandingkan dengan tingkat alpha yang kita tetapkan

sebelumnya, apakah 10%, 5% atau 1%. Kriteria yang digunakan yaitu Ho

diterima apabila nilai Asymp. Sig. (2-tailed) > dari tingkat alpha yang

ditetapkan (misalnya 5%), karenanya dapat dinyatakan bahwa data

berdistribusi normal (Sudarmanto, 2005: 108).

2. Uji Heteroskedastisitas

Uji heteroskedastisitas ini dimaksudkan untuk mengetahui apakah variasi

residual sama atau tidak sama untuk semua pengamatan. Apabila asumsi tidak

terjadinya heteroskedastisitas ini tidak terpenuhi, maka penaksir menjadi tidak

lagi efisien baik dalam sampel kecil maupun besar (Gujarati, 1997) dan

estimasi koefisien dapat dikatakan menjadi kurang akurat (Rietveld dan

Sunaryanto, 1993) (dalam Sudarmanto, 2005: 148).

3. Uji Autokorelasi

Autokorelasi merupakan korelasi antara anggota seri observasi yang disusun

menurut urutan waktu atau urutan tempat/ruang, atau korelasi yang timbul pada

dirinya sendiri (Sugiarto, 1992). Pengujian autokorelasi ini dimaksudkan

untuk mengetahui apakah terjadi korelasi di antara data pengamatan atau tidak.

ada tidaknya autokorelasi, maka dilakukan pengujian Durbin-Watson (DW)

dengan ketentuan sebagai berikut:

1. 1,65 < DW < 2,35, kesimpulannya tidak ada autokorelasi.

2. 1,21 < DW < 1,65 atau 2,35 < DW < 2,79, kesimpulannya tidak dapat

disimpulkan (inconclusive).

3. DW < 1,21 atau DW > 2,79, kesimpulannya terjadi autokorelasi.

4. Uji Multikolinearitas

Uji asumsi tentang multikolinearitas ini dimaksudkan untuk membuktikan atau

menguji ada tidaknya hubungan yang linear antara variabel bebas (independen)

satu dengan variabel bebas (independen) yang lainnya. Dalam analisis regresi

ganda, maka akan terdapat dua atau lebih variabel bebas atau variabel

independen yang diduga akan mempengaruhi variabel tergantungnya.

Pendugaan tersebut akan dapat dipertanggungjawabkan apabila tidak terjadi

adanya hubungan yang linear (multikolinearitas) di antara variabel-variabel

independen.

3.8.2.2. Pengujian Hipotesis

Penelitian ini menggunakan analisis statistik yaitu analisis regresi linier

berganda tanpa intercept (multiple regression through origin). Variabel yang

digunakan dalam penelitian ini adalah variabel dummy. Untuk dapat menguji

kebenaran hipotesis maka digunakan statistik t (uji t). Penelitian ini akan

1. Day of The Week Effect

Untuk hipotesis pertama yaitu pengaruh hari perdagangan terhadap return

saham LQ-45 di BEI, digunakan rumus sebagai berikut:

��= �1����+�2����+�3����+�4����+�5����+�

Keterangan:

�� = Return saham rata-rata pada hari t

�1− �5 = Koefeisien regresi untuk variabel dummy Senin - Jumat

DSEN = Variabel dummy untuk hari Senin

DSEL = Variabel dummy untuk hari Selasa

DRAB = Variabel dummy untuk hari Rabu

DKAM = Variabel dummy untuk hari Kamis

DJUM = Variabel dummy untuk hari Jum’at

e = Error term

Nilai DSEN = 1 apabila return saham rata-rata merupakan return pada

hari Senin dan diberi nilai 0 pada hari lainnya. Nilai DSEL = 1 apabila return

saham rata-rata merupakan return pada hari Selasa dan diberi nilai 0 pada hari

lainnya. Demikian juga berlaku untuk DRAB, DKAM, DJUM.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig. t > 0,05,

�0 diterima, artinya tidak ada pengaruh yang signifikan antara variabel bebas

terhadap variabel terikat. Dan jika nilai sig. t < 0,05, maka �� diterima, artinya

2. Week-four Effect

Untuk hipotesis kedua yaitu pengaruh hari Senin minggu keempat dan kelima

terhadap return saham LQ-45 hari Senin yang terendah, digunakan rumus

sebagai berikut:

��= �1����1,2,3+�2����4,5+ �

Keterangan:

�� = Return saham rata-rata pada hari t

�1− �2 = Koefisien regresi variabel

����1,2,3 = Variabel dummy untuk Senin minggu pertama, kedua, ketiga

����4,5 = Variabel dummy untukSenin minggu keempat dan kelima

e = Standard Error

Apabila return saham rata-rata merupakan return pada hari Senin minggu

pertama, kedua dan ketiga, maka ����1,2,3 bernilai 1 dan ����4,5 bernilai 0.

Begitu juga sebaliknya, apabila return saham rata-rata merupakan return pada

Senin minggu keempat dan kelima, maka ����4,5 bernilai 1 dan D���1,2,3

bernilai 0.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig. t > 0,05,

�0 diterima, artinya tidak ada pengaruh yang signifikan antara variabel bebas

terhadap variabel terikat. Dan jika nilai sig. t < 0,05, maka �� diterima, artinya

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1. Sejarah Bursa Efek Indonesia

Pasar modal atau bursa efek telah hadir sejak zaman kolonial Belanda dan

tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh

pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada

beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut

disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan

kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan

berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

semestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada

tahun 1977 dan beberapa tahun kemudian pasar modal mengalami pertumbuhan

seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat

sebagai berikut:

1. Desember 1912: Bursa Efek pertama di Indonesia dibentuk di Batavia oleh

Pemerintah Hindia Belanda.

3. 1925 – 1942: Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa

Efek di Semarang dan Surabaya.

4. Awal tahun 1939: Karena isu politik (Perang Dunia II), Bursa Efek di

Semarang dan Surabaya ditutup.

5. 1942 – 1952: Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II.

6. 1956: Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak

aktif.

7. 1956 – 1977: Perdagangan di Bursa Efek vakum.

8. 10 Agustus 1977: Bursa Efek diresmikan kembali oleh Presiden Soeharto.

BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal).

Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan

kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong

sebagai emiten pertama.

9. 1977 – 1987: Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga

1987 baru mencapai 24. Masayarakat lebih memilih instrumen perbankan

dibandingkan instrumen Pasar Modal.

10. 1987: Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang

memberikan kemudahan bagi perusahaan untuk melakukan Penawaran

Umum dan investor asing menanamkan modal di Indonesia.

11. 1988 – 1990: Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat

12. 2 Juni 1988: Bursa Pararel Indonesia (BPI) mulai beroperasi dan dikelola oleh

Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya

terdiri dari broker dan dealer.

13. Desember 1988: Pemerintah mengeluarkan Paket Desember 88 (PAKDES

88) yang memberikan kemudahan perusahaan untuk go public dan beberapa

kebijakan lain yang positif bagi pertumbuhan pasar modal.

14. 16 Juni 1989: Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh

Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

15. 13 Juli 1992: Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

16. 22 Mei 1995: Sistem otomasi perdagangan di BEJ dilaksanakan dengan

sistem komputer JATS (Jakarta Automated Trading Systems).

17. 10 November 1995: Pemerintah mengeluarkan Undang-Undang No. 8 Tahun

1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai

Januari 1996.

18. 1995: Bursa Pararel Indonesia merger dengan Bursa Efek Surabaya.

19. 2000: Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

20. 2002: BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote

trading).

21. 2007: Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta

(BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

22. 2 Maret 2009: Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek

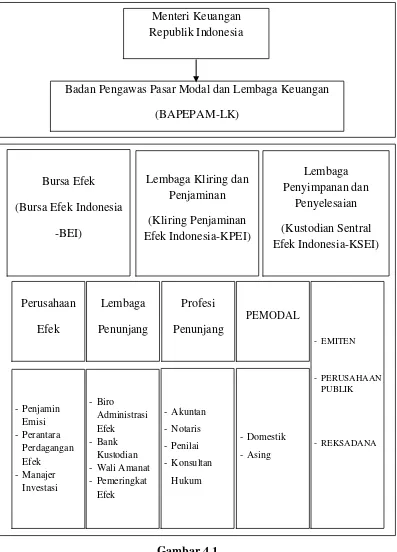

4.1.2. Struktur Pasar Modal Indonesia

[image:47.595.124.521.121.673.2]Sumber

Gambar 4.1

Struktur Pasar Modal Indonesia

Menteri Keuangan Republik Indonesia

Badan Pengawas Pasar Modal dan Lembaga Keuangan

(BAPEPAM-LK)

Bursa Efek

(Bursa Efek Indonesia

-BEI)

4.1.3. Visi dan Misi Bursa Efek Indonesia 1. Visi Bursa Efek Indonesia

Visi Bursa Efek Indonesia adalah menjadi bursa yang kompetitif dengan

kredibilitas tingkat dunia.

2. Misi Bursa Efek Indonesia

Misi Bursa Efek Indonesia adalah menciptakan daya saing untuk menarik

investor dan emiten, melalui pemberdayaan anggota bursa dan partisipan,

penciptaan nilai tambah, efisiensi biaya serta penerapan good governance.

3. Core Values 1. Teamwork

2. Integrity

3. Professionalism

4. Service Excellence

4. Core Competencies 1. Building Trust

2. Integrity

3. Strive for Excellence

4.1.4. Gambaran Umum Perusahaan Sampel 1. Astra Agro Lestari Tbk.

PT Astra Agro Lestari Tbk didirikan pada tahun 1989 yang merupakan

perusahaan multinasional yang memproduksi minyak kelapa sawit dan kernel.

Kantor pusat nya terletak di Jakarta, Indonesia dengan total karyawan 18.402

orang. PT Astra Agro Lestari merupakan anak perusahaan dari PT Astra

International Tbk. Pada tahun 1984, PT Astra International Tbk mengakuisisi PT

Tunggal Perkasa Plantations, yang sudah memiliki 15.000 hektar perkebunan

kelapa sawit di provinsi Riau. Keputusan bisnis terbukti tepat sebagai bisnis

minyak sawit yang telah tumbuh kokoh, memberikan dampak positif terhadap unit

usaha perseroan. Akhirnya, PT Astra International Tbk memutuskan untuk

melepas unit usaha menjadi anak perusahaan kelapa sawit baru dengan nama PT

Suryaraya Cakrawala baru pada tanggal 3 Oktober 1988. PT Suryaraya

Cakrawala diubah menjadi PT Astra Agro Niaga pada tahun 1989. Didorong oleh

bisnis kelapa sawit yang berkembang, PT Astra Agro Niaga digabung dengan PT

Suryaraya Bahtera pada tahun 1997 dan berganti nama menjadi PT Astra Agro

Lestari. PT Astra Agro Lestari mencatatkan sahamnya untuk pertama kalinya

pada tanggal 9 Desember 1997 di Bursa Efek Jakarta dan Bursa Efek Surabaya,

yang keduanya telah bergabung menjadi Bursa Efek Indonesia (BEI).

2. Adaro Energy Tbk.

Adaro Energy Tbk adalah produsen batubara terbesar di belahan bumi

selatan dan keempat terbesar di dunia. Adaro Energy didirikan dengan nama PT

2004. Pada 18 April 2008, Padang Karunia berubah nama menjadi PT Adaro

Energy Tbk dalam persiapan untuk menjadi perusahaan publik. Adaro dan anak

perusahaannya saat ini di bidang pertambangan batubara dan perdagangan,

infrastruktur dan logistik batubara, dan jasa kontraktor pertambangan. Adaro

Energy Tbk memiliki beberapa anak perusahaan, yaitu Adaro Indonesia,

Saptaindra Sejati, Makmur Sejahtera Wisesa, Maritim Barito Perkasa, Sarana

Daya Mandiri, Indonesia Bulk Terminal, Coaltrade Services Intl.

3. Aneka Tambang (Persero) Tbk.

PT Aneka Tambang Tbk atau yang biasa disebut PT Antam merupakan

perusahaan pertambangan yang sebagian besar sahamnya dimiliki oleh

pemerintah Indonesia (65%) dan masyarakat (35%). PT Antam didirikan pada

tanggal 5 Juli 1968. Kegiatan Antam mencakup eksplorasi, penambangan,

pengolahan serta pemasaran dari sumber daya mineral. Pendapatan PT Antam

diperoleh melalui kegiatan eksplorasi dan penemuan deposit mineral, pengolahan

mineral tersebut secara ekonomis, dan penjualan hasil pengolahan tersebut kepada

konsumen jangka panjang yang loyal di Eropa dan Asia. Kegiatan ini telah

dilakukan semenjak perusahaan berdiri tahun 1968. Komoditas utama Antam

adalah bijih nikel kadar tinggi atau saprolit, bijih nikel kadar rendah atau limonit,

feronikel, emas, perak dan bauksit. Jasa utama Antam adalah pengolahan dan

pemurnian logam mulia serta jasa geologi. Anak perusahaan PT Antam, yaitu PT

Indonesia Coal Resources (Indonesia), PT Cibaliung Sumberdaya (Indonesia), PT

Gag Nikel (Indonesia), Asia Pasific Nickel Pty., Ltd. (Australia), PT Antam

Citra Utama (Indonesia), PT Indonesia Chemical Alumina (Indonesia), PT Antam

Jindal Stainless Indonesia (Indonesia), PT Logam Mulia (Indonesia).

4. Astra International Tbk.

PT Astra International Tbk (“Perseroan”) didirikan pada tahun 1957

dengan nama PT Astra International Incorporated. Pada tahun 1990, Perseroan

mengubah namanya menjadi PT Astra International Tbk. Perusahaan ini didirikan

oleh Tjia Kian Tie dan William Soeryadjaya (almarhum). Perusahaan ini telah

tercatat di Bursa Efek Jakarta sejak tanggal 4 April 1990. Saat ini mayoritas

kepemilikan sahamnya dimiliki oleh Jardine Cycle and Carriage’s sebesar 50,1%.

Perseroan berdomisili di Jakarta, Indonesia, dengan kantor pusat di Jl. Gaya

Motor Raya No. 8, Sunter II, Jakarta. Total karyawan pada tahun 2011 adalah

168.703 orang. Ruang lingkup kegiatan perseroan seperti yang tertuang dalam

Anggaran Dasarnya adalah perdagangan umum, perindustrian, jasa pertambangan,

pengangkutan, pertanian, pembangunan dan jasa konsultasi. Ruang lingkup

kegiatan kegiatan utama entitas anak meliputi perakitan dan penyaluran mobil,

sepeda motor berikut suku cadangnya, penjualan dan penyewaan alat berat,

pertambangan dan jasa terkait, pengembangan perkebunan, jasa keuangan,

infrastruktur dan teknologi informasi. PT Astra International Tbk memiliki divisi

usaha di bidang otomotif, agroindustri, pelayanan finansial, alat-alat berat,

5. Bank Central Asia Tbk.

Bank Central Asia adalah bank swasta terbesar di Indonesia. Bank ini

didirikan pada 21 Februari 1957 dengan nama Bank Central Asia NV dan pernah

merupakan bagian penting dari Grup Salim. Pendiri Bank Central Asia adalah

Sudono Salim. Presiden Direktur saat ini (masa jabatan 1999 sampai sekarang)

adalah Djohan Emir Setijoso. Krisis moneter yang terjadi tahun 1997

memengaruhi aliran dana tunai di BCA dan akibatnya, bank terpaksa meminta

bantuan dari pemerintah Indonesia. Badan Penyehatan Perbankan Nasional

(BPPN) lalu mengambil alih BCA pada tahun 1998. BCA berhasil pulih pada

tahun yang sama dan bulan Desember 1998, dana pihak ketiga telah kembali ke

tingkat sebelum krisis. BCA diserahkan oleh BPPN ke Bank Indonesia pada

tahun 2000. BCA mengambil langkah besar menjadi perusahaan publik dimana

penawaran saham perdana berlangsung pada tahun 2000. Penawaran saham

kedua dilaksanakan di bulan Juni dan Juli 2001. Dalam tahun 2002, BPPN

melepas 51% dari sahamnya di BCA melalui tender penempatan privat yang

strategis.

6. Bank Negara Indonesia (Persero) Tbk.

Bank Negara Indonesia (BNI) adalah sebuah institusi bank milik

pemerintah, dalam hal ini adalah perusahaan BUMN di Indonesia. Dalam struktur

manajemen organisasinya, Bank Negara Indonesia (BNI), dipimpin oleh seorang

Direktur Utama yang saat ini dijabat oleh Gatot Mudiantoro Suwondo. Bank

Negara Indonesia (BNI) adalah bank komersial tertua dalam sejarah Republik

mempunyai 914 kantor cabang di Indonesia dan 5 di luar negeri. BNI juga

mempunyai unit perbankan syariah, yang dinamakan BNI syariah. Pengusul

dibentuknya sebuah Bank Sentral atau Bank Sirkulasi, serta sekaligus sebagai

pendiri dan Direktur Utama Bank Negara Indonesia (BNI) yang pertama adalah

Raden Mas (R.M.) Margono Djojohadikusumo. Anak perusahaan Bank Negara

Indonesia (BNI), yaitu BNI Remittance Limited (Hongkong), PT Bina Usaha

Indonesia, PT BNI Life, PT BNI Multi Finance, PT BNI Nomura Jafco

Invesment, PT BNI Nomura Jafco Manajemen Ventura, PT BNI Nomura Jafco

Ventura Satu, PT BNI Secutities, PT Pembiayaan Artha Negara dan PT Sarana

Bersama Pembiayaan Indonesia.

7. Bank Rakyat Indonesia (Persero) Tbk.

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah

yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan

di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De

Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau “Bank

Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto”, suatu lembaga

keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi).

Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan

sebagai hari kelahiran BRI. Pemegang saham Bank Rakyat Indonesia adalah

Pemerintah Republik Indonesia sebesar 56,75% dan publik 43,25%. Sampai

sekarang Bank Rakyat Indonesia (Persero) yang didirikan sejak tahun 1895 tetap

konsisten memfokuskan pada pelayanan kepada masyarakat kecil, diantaranya

Bank Rakyat Indonesia mempunyai unit kerja yang berjumlah 4.447 buah, yang

terdiri dari 1 Kantor Pusat BRI, 12 Kantor Wilayah, 123 Kantor Inspeksi/SPI, 170

Kantor Cabang (dalam negeri), 145 Kantor Cabang Pembantu, 1 Kantor Cabang

Khusus, 1 New York Agency, 1 Caymand Island Agency, 1 Kantor Perwakilan

Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193 P.Point, 3.705 BRI

Unit dan 357 Pos Pelayanan Desa.

8. Bank Tabungan Negara (Persero) Tbk.

PT Bank Tabungan Negara (Persero) Tbk bergerak dalam industri

perbankan dimana bank berfokus pada tujuan untuk menyalurkan dana ke arah

bisnis kredit perumahan. Bank Tabungan Negara tercatat di Bursa Efek Indonesia

tanggal 17 Desember 2009. Bank Tabungan Negara didirikan pad