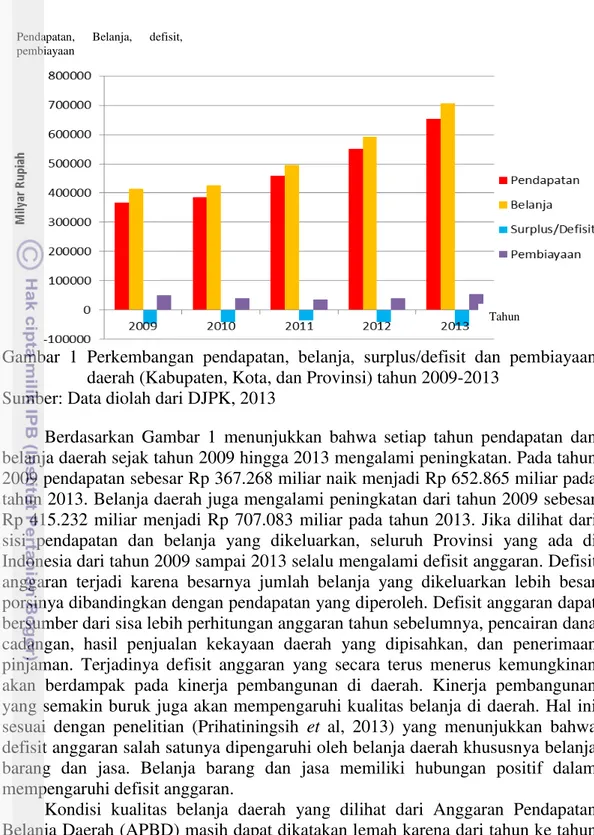

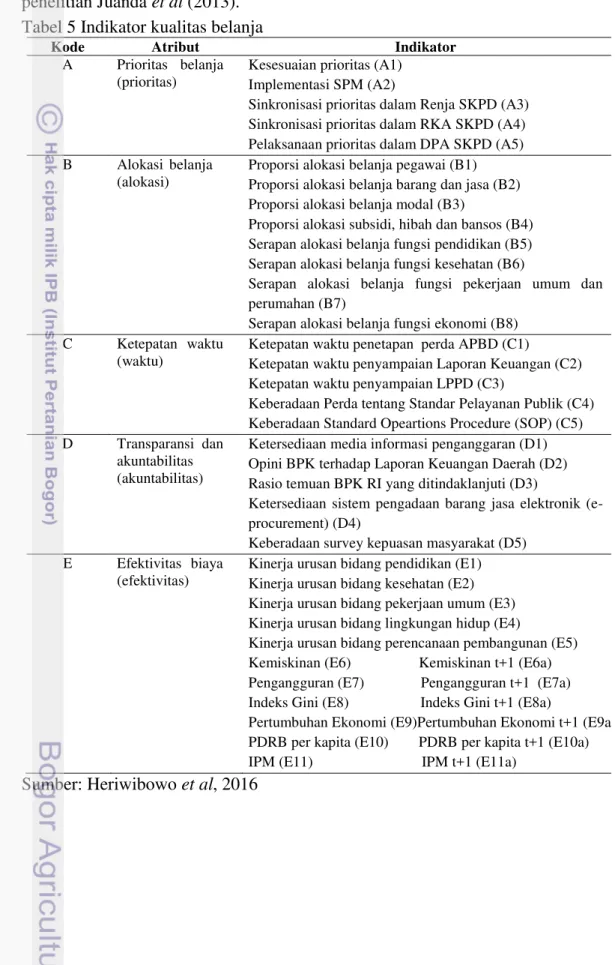

Kualitas Belanja Daerah Dan Hubungannya Dengan Kinerja Pembangunan Di Provinsi Jawa Timur

Teks penuh

Gambar

Dokumen terkait

Penelitian ini diharapkan dapat memberikan gambaran untuk Pemerintahan Kabupaten/Kota di Provinsi Jawa Timur mengenai Pengaruh Pendapatan Asli Daerah, Dana Alokasi

Sebagaimana yang tertuang dalam Perda Provinsi Jawa Timur Nomor 10 Tahun 2008 Badan Kepegawaian Daerah Provinsi Jawa Timur dibentuk sebagai unsur pendukung Gubernur

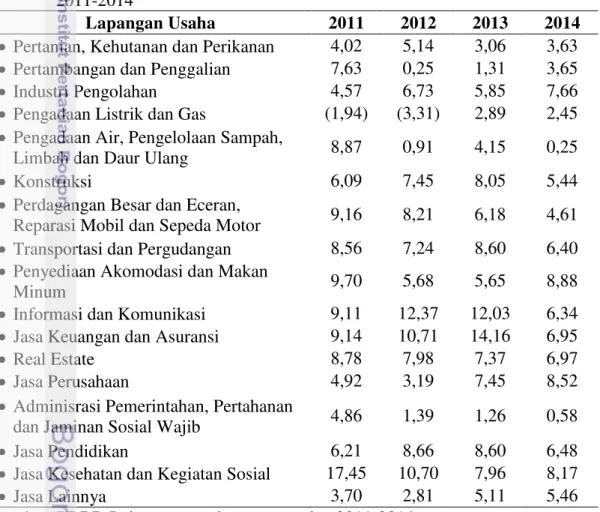

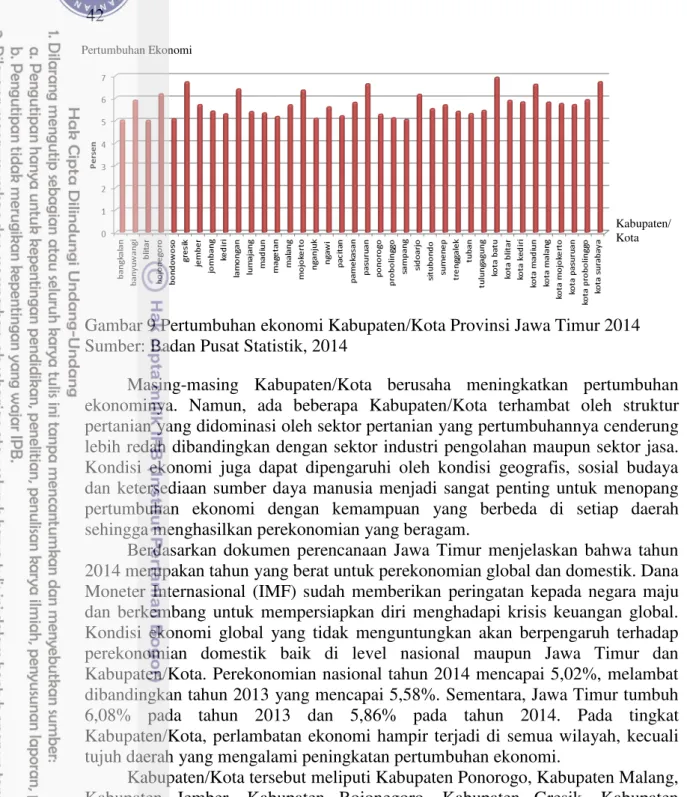

Daerah di dalam kelompok 1 diketahui memiliki pembangunan ekonomi yang rendah di Provinsi Jawa Timur dan merupakan daerah pertanian, kehutanan, dan perikanan yang berada

Penelitian ini bertujuan untuk menganalisis faktor-faktor pendapatan dominan terhadap belanja daerah, khususnya Kabupaten/Kota Provinsi Jawa Timur untuk periode 2011

ANALISIS KONTRIBUSI PENDAPATAN ASLI DAERAH TERHADAP BELANJA MODAL PADA PEMERINTAHAN DAERAH KABUPATEN / KOTA PROVINSI JAWA TIMUR ; Nora Devi Yanti; 110810301040;

LAMPIRAN II- 1 Laporan Kinerja Instansi Pemerintah Provinsi Jawa Timur Tahun 2016 GUBERNUR JAWA TIMUR.. PERJANJIAN KINERJA TAHUN 2016 PROVINSI

LAMPIRAN II- 1 Laporan Kinerja Instansi Pemerintah Provinsi Jawa Timur Tahun 2016 GUBERNUR JAWA TIMUR.. PERJANJIAN KINERJA TAHUN 2016 PROVINSI

Berdasarkan hasil Survei Angkatan Kerja Nasional (Sakernas) pada Agustus 2015 yang diakukan oleh BPS Provinsi Jawa Timur, jumlah Angkatan Kerja di Jawa Timur mencapai sebanyak