PENGARUH DEBT DEFAULT, OPINI AUDIT TAHUN SEBELUMNYA, KEBERADAAN KOMITE AUDIT, DAN KEPEMILIKAN MANAJERIAL TERHADAP KEMUNGKINAN PENERIMAAN OPINI GOING CONCERN

SKRIPSI

Diajukan Sebagai Salah Sat u Syarat Unt uk M enyelesaikan Program Sarjana (S1) Pada Program Sarjana Universit as Islam Negeri Syarif Hidayat ullah Jakart a

Di Susun Oleh: MUZTAHID AMIN

106082002646

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

i

DAFTAR RIWAYAT HIDUP

IDENTITAS PRIBADI

Nama Lengkap : Muztahid Amin Nama Panggilan : Amin

Tempat/tTanggal Lahir : Tangerang, 6 Agustus 1988

Agama : Islam

Alamat : Jl. Pinang RT 01 / RW 03 Pamulang Timur, Pamulang, Tangerang Selatan

Handphone : (021) 96004602

Email : [email protected]

RIWAYAT PENDIDIKAN FORMAL

1. SDN Pamulang Tengah, Pamulang. Tahun 2000

2.

MTsN II Pamulang Tahun 2003

3.

SMAN 1 Ciputat (SMAN 1 Tangsel) Tahun 2006

4.

S1 UIN Syarif Hidayatullah Jakarta Tahun 2011

ii

PENGALAMAN KERJA/ORGANISASI

LDK KOMDA Div. Dana Usaha 2007

FLAT Anggota 2007

Pramuka (kesekretariatan SMAN 1 Ciputat)

Sekretaris 2005

Program Desa Binaan (Setu) FEB UIN Jakarta

Pelaksana/Anggota 2010

El Fash Private Bimbel Pengajar 2010

TPA-TKA Assa’adah Pengajar 2006

iii

EFFECT OF DEBT DEFAULT, PREVIOUS AUDIT REPORT, EXISTENCE OF AUDIT COMMITTEE, AND MANAGERIAL OWNERSHIP ON THE

PROBABILITY OF RECEIVING GOING CONCERN AUDIT REPORT

ABSTRACT

This study aims to test the effect of debt default, previous audit report, existence of audit committee, and managerial ownership on the probability of receiving going concern audit report with using logistic regression. The sample of this study amounted to 40 manufacturing companies that were registered in BEI during 3 (three) years period 2007-2009. The sampling method that is used purposive sampling. The collection data are using the secondary data that is taken from legal site of BEI at http://www.idx.co.id.

The result of obtained in this test that debt default and previous audit report are significantly effect the probability of receiving going concern. In the other hand, existence of audit committee and managerial ownership have no relation with the probability of receiving going concern audit report.

iv

PENGARUH DEBT DEFAULT, OPINI AUDIT TAHUN SEBELUMNYA, KEBERADAAN KOMITE AUDIT, DAN KEPEMILIKAN MANAJERIAL TERHADAP KEMUNGKINAN PENERIMAAN OPINI GOING CONCERN

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh debt default, opini audit tahun sebelumnya, keberadaan komite audit, dan kepemilikan manajerial terhadap kemungkinan penerimaan opini going concern dengan menggunakan regresi logistik. Sampel dalam penelitian ini berjumlah 40 perusahaan manufaktur yang terdaftar di BEI selama 3 (tiga) tahun periode 2007-2009. Metode penentuan sampel yang digunakan adalah purposive sampling. Pengumpulan data menggunakan data sekunder yang diambil dari situs resmi BEI di http://www.idx.co.id.

Hasil penelitian yang diperoleh dalam pengujian ini menunjukan bahwa pengaruh debt default dan opini auditor tahun sebelumnya terhadap kemungkinan penerimaan opini going concern adalah signifikan secara statistic. Sementara, adanya komite audit dan besaran kepemilikan manajerial terhadap perusahaan tidak berpengaruh terhadap kemungkinan penerimaan opini going concern.

v

KATA PENGANTAR

Asslamualaikum Wr. Wb.

Alhamdulillah, segala puji bagi Allah SWT, kepadanya kita memohon pertolongan dan pengampunan serta kita berlindung dari keburukan dan kejahatan diri kita. Semoga kita selalu mendapat hidayah-Nya, sehingga kita tergolong orang-orang yang berada dalam keridhoan-Nya. Saya bersaksi bahwa tiada tuhan melainkan Allah, dan Nabi Muhammad adalah utusan Allah. Sholawat serta salam teriring untuk Rosulullah semoga kita semua akan mendapat syafaatnya.

Skripsi yang telah peneliti selesaikan merupakan salah satu dari banyak nikmat Allah SWT berikan. Terselesaikannya skripsi ini tak lepas dari bantuan banyak pihak, oleh karena itu pada kesempatan yang baik ini peneliti mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Ayahanda beserta Ibunda tercinta, yang telah memberikah cahaya terang senantiasa banyak hangat ruang kasih yang kalian berikan dari setiap doa, kepingan rizki dan harapan, juga tak putus membimbing dari awal menghirup udara didunia ini hingga detik huruf terkhir yang dibaca.

2. Bapak Dr.Amilin,SE.,Ak.,MSi, selaku dosen pembimbing I terimakasih banyak atas kemudahan serta bimbingannya dan motivasi yang telah banyak diberikan kepada peneliti.

vi

4. Kelompok D’COAT yang senantiasa memberikan motivasi, canda, serta pengalaman bersama yang menyenangkan yang mudah-mudahan selalu eksis walau masing-masing sudah menggenggam impiannya.

5. Bapak Tubagus Wahyudi, selaku guru besar KAHFI Public Speaking School

yang telah banyak memberikan ilmu dan pengetahuan seta motivasi yang luar biasa kepada setiap mahasiswanya sehingga mereka selalu memegang tali yang akan mereka panjat ke puncak impian mereka.

6. Sahabat-sahabat yang tidak bisa disebutkan satu-persatu yang secara langsung maupun tidak langsung membantu dalam penyusunan skripsi ini hingga bisa terselesaikan.

7. Tiga sahabat setia (komputer, flashdisk, dan sepeda motor) yang selalu mendampingi baik dikala mudah maupun sulit dan telah memberikan kontribusi yang sangat besar hingga mampu menyelesaikan skripsi ini dengan baik.

Terimakasih untuk seluruh pihak-pihak yang namanya tidak tertulis atau tidak disebutkan, peneliti mengucapkan banyak-banyak terimakasih dan mohon maaf

lahir batin. Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna, karena pengetahuan dan kemampuan peneliti masih terbatas, oleh karena itu peneliti mengharapkan saran serta tanggapan yang membangun guna terciptanya karya-karya yang lebih baik dan dapat bermanfaat bagi siapa saja yang membacanya.

Hormat saya

vii

DAFTAR ISI

DAFTAR RIWAYAT HIDUP……….. i

ABSTRACT……… iii

ABSTRAK……….. iv

KATA PENGANTAR……… v

DAFTAR ISI……… vii

DAFTAR TABEL…….………...………... ix

DAFTAR GAMBAR……….. x

DAFTAR LAMPIRAN……….. xi

BAB I PENDAHULUAN A. Latar Belakang Masalah………... 1

B. Rumusan Masalah………..…….... 6

C. Tujuan Penelitian……….…….. 6

D. Manfaat Penelitian……….…….... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Literatur……….……….…….…… 9

1. Teori Agensi……….……….….………. 9

2. OpiniAudit……….….………..….……….………… 10

3. Going Concern………..……….……….………… 15

4. Debt Default………...………. 19

5. Opini Audit Tahun Sebelumnya………….……...….………. 20

6. Keberadaan Komite Audit………...….……….. 21

7. Kepemilikan Manajerial…………...…….……….. 22

B. Keterkaitan Antara Variabel dan Perumusan Hipotesis.….…… 24

C. Penelitian Terdahulu………. 27

viii BAB III METODE PENELITIAN

A. Ruang Lingkup Penelitian…………... 32

B. Metode Penentuan Sampel………...……..………….. 32

C. Metode Pengumpulan Data………..…..……….…. 33

D. Metode Analisis Data………...………... 33

1. Statistik Deskriptif………...……….. 34

2. Uji Hipotesis………... 34

E. Operasionalisasi Variabel Penelitian……… 37

BAB IV PENEMUAN DAN PEMBAHASAN A. Sekilas Gambaran Umum Obyek Penelitian………... 41

B. Hasil Uji Instrumen Penelitian………. 43

BAB V PENUTUP A. Kesimpulan ……….. 54

B. Implikasi………... 55

C. Keterbatasan………. 56

D. Saran………. 57

DAFTAR PUSTAKA……….. 58

ix DAFTAR TABEL

No. Keterangan Halaman

2.1 Hasil-hasil Penelitian Terdahulu……… 29

4.1 Proses seleksi Perusahaan Populasi……… 41

4.2 Seleksi Perusahaan Sampel……… 42

4.3 Hasil Uji Deskriptif………. 43

4.4 Hasil Uji Hosmer And Lemeshow’s Goodness of Fit………… 44

4.5 Hasil Uji Overall Model fit………..………. 45

4.6 Hasil Uji Koefisien Determinasi………. 46

4.7 Hasil Uji Regresi Logistik………... 46

x

DAFTARGAMBAR

No. Keterangan Halaman

2.1 Pedoman Pernyataan Pendapat……….…………..………. 18

xi DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Daftar Sampel Perusahaan Manufaktur……….. 61

2. Data Sampel……….………..………. 63

3. Data Output SPSS…….………..…………. 66

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya perusahaan publik memanfaatkan pasar modal sebagai sarana untuk mendapatkan sumber dana atau alternatif pembiayaan. Investor mau menanamkan modal pada perusahaan apabila investasinya dapat menghasilkan sejumlah keuntungan. Keberadaan pasar modal menjadikan perusahaan mempunyai alat untuk refleksi diri tentang kinerja dan kondisi keuangan perusahaan. Apabila kondisi keuangan dan kinerja perusahaan bagus maka pasar akan merespon dengan positif melalui peningkatan harga saham perusahaan. Keuntungan dari adanya perusahaan publik dari sudut pandang investor antara lain adalah investor akan mendapat perlindungan dari otoritas pasar modal karena adanya peraturan yang harus ditaati perusahaan emiten seperti menyerahkan laporan rutin yang diantaranya adalah laporan keuangan auditan.

Auditor mempunyai peranan penting dalam menjembatani antara kepentingan investor dan kepentingan perusahaan sebagai pemakai dan penyedia laporan keuangan. Data-data perusahaan akan lebih mudah dipercaya oleh investor dan pemakai laporan keuangan lainnya apabila laporan keuangan yang mencerminkan kinerja dan kondisi keuangan perusahaan telah mendapat pernyataan wajar dari auditor. Pernyataan auditor diungkapkan melalui opini audit. Auditor juga bertanggung jawab untuk

2

menilai apakah terdapat kesangsian besar terhadap kemampuan satuan usaha dalam mempertahankan kelangsungan usahanya (going concern).

Kelangsungan hidup satuan ini biasanya dihubungkan dengan kemampuan manajemen membawa satuan usaha tersebut untuk bertahan hidup selama mungkin. Jika terjadi kesalahan maka yang pertama ditunjukan ke pihak manajemen. Namun, tuduhan kesalahan juga sangat berpotensi melebar hingga auditor.

Bangkrutnya perusahaan energi Enron merupakan salah satu contoh terhadinya kegagalan bisnis di Amerika. Hal ini terjadi karena adanya skandal akuntansi yang melibatkan pihak manajemen dan auditor external. Arthur Andersen dipersalahkan sebagai penyebab terjadinya kebangkrutan Enron dan divonis pihak pengadilan kerena melakukan mark-up pendapatan dan menyembunyikan hutang lewat business partnership (Kompas, 16 Juni 2002). Kasus Enron, WoldCom, Xerox, Merck dan sebagainya sangat memukul profesi akuntan publik. Hal ini dapat dipahami karena auditor merupakan pihak yang paling rentan tanggung jawabnya dalam menilai

3

Lenard, Mary Jane, Perualz Alam, dan David Booth (1988) mengatakan bahwa opini audit dengan modifikasi mengenai going concern,

mengindikasikan bahwa dalam penilaian auditor terdapat resiko perusahaan tidak dapat bertahan dalam bisnis yang normal. Dilain pihak, perusahaa yang memiliki kondisi keuangan yang baik atau sehat memperoleh opini “standard” atau “unqualified”. Dari sudut pandang auditor, keputusan tersebut melibatkan beberapa tahap analisis.

Auditor harus mempertimbangkan hasil dari operasi, kondisi ekonomi yang mempengaruhi perusahaan, kemampuan membayar hutang, dan kebutuhan likuiditas dimasa yang akan datang. Auditor dalam menerbitkan opini audit going concern akan mempertimbangkan opini audit going concern yang telah diterima oleh auditee pada tahun sebelumnya (Setyarno, Eko Budi, Januarti, Indira dan Faisal, 2006).

Pada umummya informasi yang secara signifikan berlawanan dengan asumsi kelangsungan hidup satuan usaha adalah berhubungan dengan ketidakmampuan perusahaan dalam memenuhi kewajibannya pada saat jatuh

4

Komite audit bertugas untuk membantu dewan komisaris dalam menjalankan tugasnya. Komite audit berfungsi untuk meningkatkan kualitas laporan keuangan dan meningkatkan fungsi audit internal dan eksternal seperti mereview laporan keuangan yang telah diperiksa oleh akuntan publik. Perusahaan yang memiliki komite audit biasanya memiliki manajemen perusahaan yang lebih transparan dan akuntabel, sehingga dapat dapat diharapkan mendukung kemampuan going concern sebuah entitas.

Beberapa penelitian mendukung teori bahwa keberadaan komisaris independen dan komite audit membawa pengaruh yang positif bagi perusahaan dengan laporan keuangan yang berkualitas sehingga akan menerima opini going concern dari auditor. Dewan komisaris yang independen secara umum mempunyai pengawasan yang lebih baik terhadap manajemen, sehingga mempengaruhi kemungkinan kecurangan dalam menyajikan laporan keuangan yang dibuat oleh manajemen (Santosa dan Wedari, 2007).

5

Pihak manajemen yang bertanggung jawab mengelola perusahaan juga terkadang memiliki kepentingan yang berbeda dengan pemegang saham. Konflik kepentingan ini dapat diminimalisir dengan meningkatkan kepemilikan manajerial (Jensen dan Meckling, 1976). Dengan adanya kepemilikan manajerial ini pihak manajemen dapat merasakan manfaat atas pengambilan keputusan sekaligus menanggung konsekuensi atas kesalahan pengambilan keputusan. Penelitian Ujiyantho dan Pramuka (2007) menunjukkan bahwa kepemilikan manajerial berpengaruh signifikan terhadap manajemen laba. Aktivitas manajemen laba dapat mempengaruhi kualitas pelaporan keuangan yang kemudian dapat mempengaruhi opini auditor yang diterima perusahaan.

Berdasarkan uraian latar belakang diatas peneliti termotivasi untuk melakukan penelitian ini dikarenakan cukup penting mengetahui pengaruh debt default, audit tahun sebelumnya, keberadaan komite audit, dan kepemilikan manajerial terhadap kemungkinan penerimaan opini going concern disebuah perusahaan. Selain itu peneliti juga ingin mengetahui seberapa besar pengaruh

6 B. Rumusan Masalah

Mengacu pada latar belakang yang telah di sampaikan dimuka, maka rumusan penelitian ini adalah:

1. Apakah faktor debt default berpengaruh terhadap kemungkinan penerimaan opini going concern?

2. Apakah faktor opini auditor tahun sebelumnya berpengaruh terhadap kemungkinan penerimaan opini going concern?

3. Apakah faktor keberadaan komite audit berpengaruh terhadap kemungkinan penerimaan opini going concern?

4. Apakah faktor kepemilikan manajerial berpengaruh terhadap kemungkinan penerimaan opini going concern?

C. Tujuan Penelitian

Berdasarkan rumusan masalah, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

1. Untuk menemukan bukti empiris apakah faktor debt default berpengaruh terhadap kemungkinan penerimaan opini going concern.

2. Untuk menemukan bukti empiris apakah faktor opini auditor tahun sebelumnya berpengaruh terhadap kemungkinan penerimaan opini going concern.

7

4. Untuk menemukan bukti empiris apakah faktor kepemilikan manajerial berpengaruh terhadap kemungkinan penerimaan opini going concern.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan memberikan manfaat sebagai berikut: 1. Bagi peneliti

Penelitian ini dapat menambah pengetahuan terutama tentang faktor-faktor yang mempengaruhi penerimaan going concern.

2. Bagi investor

Penelitian ini dapat digunakan sebagai masukan bagi investor yang ingin berinvestasi, agar mempunyai bahan pertimbangan dalam berinvestasi. 3. Bagi auditor

Penelitian ini dapat digunakan sebagai masukan dalam memberikan penilaian keputusan opini audit yang megacu pada kelangsungan hidup (going concern) perusahaan dimasa yang akan datang.

4. Ilmu auditing

Menambah literatur dan terutama untuk peneliti yang ingin melakukan penelitian lebih lanjut mengenai faktor-faktor yang mempengaruhi opini going concern

5. Bagi pihak lain

8 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Teori Agensi

Teori agensi menggambarkan hubungan agensi sebagai suatu kontrak di bawah satu prinsipal atau lebih yang melibatkan agen untuk melaksanakan beberapa layanan bagi mereka dengan melakukan pendelegasian wewenang pengambilan keputusan kepada agen. Baik prinsipal maupun agen diasumsikan sebagai orang ekonomi rasional dan dan semata-mata termotivasi oleh kepentingan pribadi. Hal ini dapat memicu terjadinya konflik keagenan. Untuk itu, dibutuhkan pihak ketiga yang independen sebagai mediator pada hubungan antara prinsipal dan agen. Auditor adalah pihak yang dianggap mampu menjembatani kepentingan pihak prinsipal (shareholders) dengan pihak agen (manajer) dalam mengelola keuangan perusahaan (Setiawan, 2006).

Teori agensi menunjukkan pentingnya pemisahan manajemen perusahaan dari pemilik kepada manajer. Tujuan sistem pemisahan ini untuk menciptakan efisiensi dan efektifitas dengan menyewa agen profesional dalam mengelola perusahaan. Pemisahan kepemilikan dan pengendalian ini membawa pada masalah agensi, dimana manajer dalam perusahaan bertindak sebagai “agen” dan stakeholder bertindak sebagai “principal”. Pemegang saham sebagai pemilik perusahaan prinsipal

9

menyerahkan pembuatan keputusan kepada direktur yang bertindak sebagai agen dari pemegang saham (Solomon dan Solomon, 2005). Pemilik menginginkan informasi dan mengembangkan sistem insentif untuk meyakinkan tindakan agen berada dalam kepentingan pemilik.

Baik pemilik maupun agen diasumsikan mempunyai rasionalisasi ekonomi dan semata-mata mementingkan kepentingannya sendiri. Agen mungkin akan takut mengungkapkan informasi yang tidak diharapkan oleh pemilik, sehingga terdapat kecenderungan untuk memanipulasi laporan keuangan tersebut. Berdasarkan asumsi tersebut, maka dibutuhkan pihak ketiga yang independen, dalam hal ini adalah akuntan publik. Tugas dari akuntan publik (auditor) memberikan jasa untuk menilai laporan keuangan yang dibuat oleh agen, dengan hasil akhir adalah opini audit.

2. Opini Audit

Dalam melakukan penugasan umum, auditor ditugasi memberikan opini atas laporan keuangan peusahaan. Opini yang diberikan merupakan pernyataan kewajaran, dalam semua hal yang material, posisi keuangan dan hasil usaha dan arus kas sesuai dengan prinsip akuntansi berterima umum (IAI, 2001).

10

pemakai informasi tentang apa yang dilakukan auditor dan kesimpulan yang diperolehnya. Opini audit diberikan oleh auditor melalui beberapa tahap audit sehingga auditor dapat memberikan kesimpulan atas opini yang harus diberikan atas laporan keuangan yang diauditnya.

Opini audit tersebut dinyatakan dalam paragraf pendapat dalam laporan audit. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan. Laporan keuangan yang

dimaksud dalam standar pelaporan tersebut adalah meliputi neraca, laporanlabarugi, laporan perubahan ekuitas, laporan aruskas, dan semua catatan kaki serta penjelasan dan tambahan informasi yang merupakan bagian tidak terpisahkan dalam penyajian laporan keuangan. Oleh karenaitu, dalam standar pelaporan yang ketiga tersebut diatas, auditor diharuskan menyampaikan kepada pemakai laporannya mengenai informasi penting yang menurut auditor perlu diungkapkan. Selain itu, auditor dituntut tidak hanya melihat sebatas pada hal-hal yang ditampakkan dalam laporan keuangan saha tetapi juga harus lebih mewaspadai hal-hal potensial yang dapat mengganggu kelangsungan hidup (going concern)

seuatu perusahaan. Inilah yang menjadi alasan kenapa auditor diminta untuk mengevaluasi atas kelangsungan hidup perusahaan dalam batas waktu tertentu (IAI, 2001).

11

menentukan seberapa jauh laporan keuangan yang dilaporkan oleh auditor dalam laporan audit dapat dipercaya.

Arens,James, Amir Abadi (2008) mengemukakan bahwa opini audit terdiri dari 5 jenis, antara lain pendapat wajar tanpa pengecualian (Unqualified Opinion), pendapat wajar tanpa pengecualian dengan bahasa penjelas (Unqualified Opinion with Explanatory Language), pendapat wajar dengan pengecualian (Qualified Opinion), pendapat tidak wajar (Adverse Opinion), tidak memberikan pendapat (Disclaimer of Opinion).

Dengan penjelasan ketentuan standar penilaian yang berbeda dari masing-masing jenis opini audit yang diberikan, antara lain:

1. Pendapat wajar tanpa pengecualian (Unqualified Opinion)

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia.

Laporan audit dengan pendapat wajar tanpa pengecualian diterbitkan oleh auditor jika kondisi berikut ini terpenuhi:

a. Semua laporan neraca, laporan laba-rugi, laporan perubahan ekuitas, dan laporan arus kas terdapat dalam laporan keuangan. b. Dalam pelaksanaan perikatan, seluruh standar umum dapat

12

c. Bukti cukup dapat dikumpulkan oleh auditor, dan auditor telah melaksanakan perikatan sedemikian rupa sehingga memungkinkan untuk melaksanakan tiga standar pekerjaan lapangan. d. Laporan keuangan disajikan sesuai dengan prinsip akuntansi

berterima umum di Indonesia.

e. Tidak ada keadaan yang mengharuskan auditor untuk menambah paragraf penjelas atau modifikasi kata-kata dalam laporan audit.

2. Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelas (Unqualified Opinion with Explanatory Language)

Dalam keadaan tertentu, auditor menambahkan suatu paragraf penjelas (atau bahasa penjelas yang lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan keuangan auditan. Paragraf penjelas dicantumkan setelah paragraf pendapat.

Keadaan yang menjadi penyebab utama ditambahkannya suatu paragraf penjelas atau modifikasi kata-kata dalam laporan audit baku adalah:

a. Ketidakkonsistenan penerapan prinsip akuntansi berterima umum. b. Keraguan besar tentang kelangsungan hidup entitas.

c. Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan.

13

3. Pendapat Wajar dengan Pengecualian (Qualified Opinion)

Pendapat wajar dengan pengecualian diberikan apabila auditee menyajikan secara wajar laporan keuangan, dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia, kecuali untuk dampak hal-hal yang dikecualikan.

Pendapat wajar dengan pengecualian dinyatakan dalam keadaan: a. Tidak adanya bukti kompeten yang cukup atau adanya

pembatasan terhadap lingkup audit.

b. Auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi berterima umum di Indonesia, yang berdampak material, dan ia berkesimpulan untuk tidak menyatakan pendapat tidak wajar.

4. Pendapat Tidak Wajar (Adverse Opinion)

14

5. Tidak Memberikan Pendapat (Disclaimer of Opinion)

Suatu pernyataan tidak memberikan pendapat dilakukan jika auditor tidak berhasil untuk meyakinkan dirinya sendiri bahwa keseluruhan laporan keuangan disajikan secara wajar. Pernyataan ini timbul karena banyak pembatasan lingkup audit, atau hubungan yang tidak independen antara auditor dan klien menurut etika profesional.

Paragraf pendapat dengan tegas menyatakan bahwa yang diberikan adalah suatu pendapat dan bukan suatu pernyataan mutlak atau jaminan. Auditor diminta untuk membuat pendapatnya mengenai laporan keuangan secara keseluruhan, termasuk kesimpukan mengenai apakah perusahaan mengikuti prinsip akuntansi yang berterima umum.

3. Going Concern

Going concern adalah salah satu konsep yang paling penting yang mendasari pelaporan keuangan (Gray & Manson, 2000). Adalah tanggung jawab utama direktur untuk menentukan kelayakan dari persiapan laporan keuangan menggunakan dasar going concern dan tanggung jawab auditor untuk meyakinkan dirinya bahwa penggunaan dasar going concern oleh perusahaan adalah layak dan diungkapkan secara memadai dalam laporan keuangan (Setiawan, 2006).

Menurut Altman dan McGough (1974) masalah going concern

15

dana, serta masalah operasi yang meliputi kerugian operasi yang terus-menerus, prospek pendapatan yang meragukan, kemampuan operasi terancam, dan pengendalian yang lemah atas operasi. Audit report dengan modifikasi mengenai going concern mengindikasikan bahwa dalam penilaian auditor terdapat resiko perusahaan tidak dapat bertahan dalam bisnis. Auditor harus mempertimbangkan hasil dari operasi, kondisi ekonomi yang mempengaruhi perusahaan, kemampuan pembayaran hutang, dan kebutuhan likuiditas di masa yang akan datang (Lenard, Mary,Perualz,dan David, 1998).

SPAP (PSA No. 30) memberikan pedoman kepada auditor tentang dampak kemampuan satuan usaha dalam mempertahankan kelangsungan hiduptnya terhadap opini auditor sebagai berikut:

1. Jika auditor yakin bahwa terdapat kesangsian mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus:

a. memperoleh informasi mengenai rencana manajemen yang ditunjukan

untuk mengurangi dampak kondisi dan peristiwa tersebut.

b. Menetapkan kemungkinan bahwa rencana tersebut secara efektif dilaksanakan.

16

3. Jika manajemen memiliki rencana tersebut, langkah selanjutnya yang harus dilakukan oleh auditor adalah menyimpulkan efektivitas rencana tersebut.

a. Jika auditor berkesimpulan rencana tersebut tidak efektif, auditor menyatakan tidak member pendapat.

b. Jika auditor berkesimpulan rencana tersebut efektif dan klien mengungkapakn dalam catatan laporan keuangan, auditor menyatakan pendapat wajar tanpa pengecualian.

c. Jika auditor berkesimpulan rencana tersebut efektif akan tetapi klien tidak mengungkapkan dalam catatan laporan keuangan, auditor memberikan pendapat tidak wajar.

Degan adanya pedoman tersebut diharapkan auditor mampu memberikan opini audit yang sesuai dengan kondisi perusahaan yang sedang diauditnya mengenai going concern. Juga sebagai bentuk keseragaman antara para auditor dalam alasannya memberikan opini going concern

terhadap sebuah perusahaan.

17

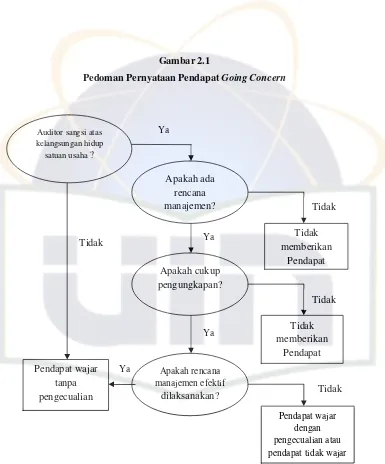

[image:33.612.151.536.52.516.2]Gambar 2.1

Pedoman Pernyataan Pendapat Going Concern

Sumber: IAI, 2001:73

Bagaimanapun juga tidak ada panduan yang jelas atas hasil penelitian yang dapat dijadikan pemilihan tipe going concern report yang harus dipilih. Karena pemberian status going concern bukanlah suatu tugas yang mudah (Khon dan Tan,1999 dalam Badingatus, 2007). Jika auditor menyimpulkan

Ya Apakah ada rencana manajemen? Apakah cukup pengungkapan? Apakah rencana manajemen efektif dilaksanakan? Tidak memberikan Pendapat Tidak memberikan Pendapat Pendapat wajar dengan pengecualian atau pendapat tidak wajar

Pendapat wajar tanpa

pengecualian Tidak

Ya Ya Ya Tidak Tidak Tidak

18

keragu-raguan atas kemampuan perusahaan untuk melanjutkan usahanya, pendapat wajar tanpa pengecualian dengan paragraf penjelas perlu dibuat, terlepas dari pengungkapan dalam laporan keuangan. PSA 30 membolehkan tetapi tidak menganjurkan pernyataan tidak memberikan pendapat kerena adanya kesangsian atas kelangsungan hidup.

4. Debt Default

Debt default didefinisikan sebagai kegagalan debitor (perusahaan) untuk membayar utang pokok dan atau bunganya pada waktu jatuh tempo (Ramadhany, 2004:41). Dalam PSAK 30, indikator

going concern yang banyak digunakan oleh auditor dalam memberikan keputusan opini audit adalah kegagalan dalam memenuhi kewajiban hutangnya (default). Penyebab defaultnya suatu hutang disebabkan oleh kurangnya likuiditas perusahaan untukmembayar pokok dan bunganya pada saat jatuh tempo. Hal ini dikarenakan lemahnya manajemen modal kerja perusahaan dan tidak tercapainya target penjualan yang diharapkan sehingga kemampuan perusahaan dalam menghasilkan kas memberikan kontribusi yang cukup berarti bagi kondisi keuangan perusahaan dimana sebagian dari kas akan dianggarkan sebagai dana pelunasan hutang (kompas).

19

dalam memutuskan keputusan going concern. Auditor hanya perlu berkonsentrasi pada identifikasi indikator-indikator yang lebih jelas dari potensi masalah going concern.

Dapat dikatakan bahwa status hutang perusahaan merupakan faktor pertama yang akan diperiksa oleh auditor untuk mengukur kesehatan keuangan perusahaan. Ketika jumlah hutang perusahaan sudah sangat besar, maka aliran kas perusahaan tentunya banyak dialokasikan untuk menutupi hutangnya, sehingga akan mengganggu kelangsungan operasi perusahaan. Apabila hutang ini tidak mampu dilunasi, maka kreditor akan memberikan status default.

Status default dapat meningkatkan kemungkinan auditor mengeluarkan laporan going concern. Dengan menambahkan variabel default hutang pada model prediksi going concern yang sebelumnya hanya memasukkan variabel-variabel rasio keuangan saja.

Chen dan Church (1992) dalam penelitiannya meneliti manfaat status default terhadap kewajiban hutang dalam pengeluaran opini audit

going concern. Dari 127 perusahaan yang menerima opini going concern

20

modal kerja negatif, defisit dalam laba ditahan) dan menerima opini bersih. Pada penelitian tersebut ditemukan hubungan yang kuat antara variabel default dengan keputusan opini going concern. Hasil temuannya juga menyatakan bahwa kesulitan dalam mentaati persetujuan hutang, fakta-fakta pembayaran yang lalai atau pelanggaran perjanjian, memperjelas masalah going concern suatu perusahaan. Dengan penelitian yang dilakukan Chen dan Church tersebut menjelaskan debt default atau status default pada hutang berpengaruh pada pemberian opini going concern oleh auditor.

5. Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini audit yang diterima auditee pada tahun sebelumnya atau 1 tahun sebelum tahun penelitian. Opini audit tahun sebelumnya ini dikelompokkan menjadi 2 yaitu auditee dengan opini going concern (GCAO) dan tanpa opini going concern (NGCAO).

21

tipe opini audit tahun sebelumnya mempunyai akurasi prediksi keseluruhan yang paling tinggi sebesar 89,9 persen dibanding model yang lain.

Penelitian oleh Ramadhany (2004) memperkuat bukti mengenai opini audit going concern yang diterima tahun sebelumnya dengan opini audit going concern tahun berjalan. Ada hubungan positif yang signifikan antara opini audit going concern tahun sebelumnya dengan

opini audit going concern tahun berjalan. Apabila pada tahun sebelumnya auditor telah menerbitkan opini audit going concern, maka akan semakin besar kemungkinan auditor untuk menerbitkan kembali opini audit going cocern pada tahun berikutnya. Dengan adanya penelitian dari Mutchler dan Ramadhany menjadi bukti kuat pengaruh dari opini auditor tahun sebelumnya dengan kemungkinan penerimaan opini going concern pada laporan keuangan suatu perusahaan.

6. Keberadaan Komite Audit

Komite audit merupakan komite yang dibentuk oleh Dewan

22

dari dewan komisaris, misalnya untuk menentukan komposisi auditor eksternal. Meskipun demikian, peran komite audit dalam meningkatkan kinerja perusahaan cukup penting. The Institute of Internal Auditors

(IIA) merekomendasikan bahwa setiap perusahaan publik harus memiliki Komite Audit yang diatur sebagai komite tetap (Forum for Corporate Governance Indonesia, 2000). Penelitian oleh Wedari (2007) menguji pengaruh keberadaan komite audit dengan praktik manajemen laba, hasilnya keberadaan komite audit berpengaruh secara signifikan dengan aktifitas manajemen laba.

Auditor terkadang mendapatkan tekanan dari manajemen dan pemegang saham atas pemberian opini auditnya. Manajemen tentunya menginginkan opini audit atas laporan keuangannya yang bersih, dalam artian wajar tanpa pengecualian. Oleh karena itu, keberadaan komite audit sangat penting untuk meredakan tekanan terhadap auditor untuk menghasilkan opini yang wajar tanpa pengecualian.

7. Kepemilikan Manajerial

23

berusaha mencegah perilaku oportunistik, seperti memanipulasi laporan keuangan dan manajemen laba.

Besar kecilnya jumlah kepemilikan saham manajerial dalam perusahaan dapat mengindikasikan adanya kesamaan (congruance) kepentingan antara manajemen dengan pemegang saham (Faizal, 2004). Dengan meningkatkan persentase kepemilikan, diharapkan manajer termotivasi untuk meningkatkan kinerja dan bertanggung jawab meningkatkan kemakmuran pemegang saham. Manajer tidak hanya mengambil tindakan yang sesuai dengan tujuan perusahaan yaitu untuk memperoleh laba tetapi juga mengoptimalkan aktivitas investasi.

Herawaty (2008) juga menyatakan bahwa kepemilikan manajerial dapat berfungsi sebagai mekanisme corporate governance sehingga dapat mengurangi tindakan manajer dalam memanipulasi laba. Dengan demikian, kepemilikan manajerial sebagai salah satu mekanisme

corporate governance merupakan sarana monitoring yang efektif yang dapat membawa pada kualitas pelaporan yang lebih tinggi, sehingga opini

24

kesulitan keuangan yang nanti akan berpengaruh juga terhadap pemberian opini oleh auditor terutama kaitannya dengan going concern.

B. Keterkaitan Antara Variabel dan Perumusan Hipotesis

1. Debt Default dengan Kemungkinan Penerimaan Opini Going Concern

Kegagalan perusahaan dalam memenuhi kewajiban hutang dan atau bunga merupakan indicator going concern yang banyak digunakan oleh auditor dalam menilai kelangsungan hidup suatu perusahaan. Dapat dikatakan bahwa status hutang perusahaan merupakan faktor pertama yang akan diperiksa oleh auditor untuk mengukur kesehatan keuangan perusahaan. Ketika jumlah hutang perusahaan sudah sangat besar, maka aliran kas perusahaan tentunya banyak dialokasikan untuk menutupi hutangnya, sehingga akan mengganggu kelangsungan operasi perusahaan, apabila hutang itu tidak mampu dilunasi, maka kreditor akan memberikan status default.

Status default dapat meningkatkan kemungkinan auditor

25

Berdasarkan hasil dari penelitian tersebut maka hipotesis yang diajukan adalah sebagai berikut:

H1: Debt default berpengaruh positif terhadap kemungkinan penerimaan

Opini going concern

2. Audit Tahun Sebelumnya dengan Kemungkinan Penerimaan Opini

Going Concern

Mutcher (1984) melakukan wawancara dengan para praktisi auditor yang menyatakan bahwa perusahaan menerima opini audit going concern

pada tahun sebelumnya lebih cenderung untuk menerima opini yang sama pada tahun berjalan. Mutcher (1985) menguji pengaruh ketersediaan informasi publik terhadap prediksi opini audit going concern, yaitu tipe opini audit yang telah diterima perusahaan, hasilnya menunjukan bahwa model

discriminant analysis yang memasukan tipe opini audit tahun sebelumnya mempunyai akurasi prediksi yang paling tinggi sebesar 89,9 persen disbanding model yang lain.

Penelitian oleh Ramadhany (2004) memperkuat bukti mengenai opini audit going concern yang diterima tahun sebelumnya dengan opini audit

26

dialakukan oleh Mutcher (1994) dan Ramadhany (2004), maka hipotesis yang diajukan sebagai berikut:

H2: Audit Tahun Sebelumnya berpengaruh positif terhadap kemungkinan

penerimaan opini going concern

3. Keberadaan Komite Audit dengan Kemungkinan Penerimaan Opini

Going Concern

Komite audit merupakan komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen dalam menangani masalah pengandalian (Nasution dan Setiawan, 2007).

Manajemen tentunya menginginkan opini atas laporan keuangan yang bersih, dalam artian wajar tanpa pengecualian. Oleh karena itu, keberadaan komite audit sangat penting untuk meredakan tekanan terhadap auditor untuk menghasilkan opini wajar tanpa pengecualian. Wedari (2004) menunjukan bahwa komite audit berhubungan dengan lebih sedikit tuntutan

hukum pemegang saham karena kecurang dan tindakan ilegal. Auditor yang melihat adanya tuntutan hukum pemegang saham akan menilal hal tersebut sebagai salah satu faktor keraguan akan kelangsungan hidup perusahaan sehingga ia akan memberikan opini going concern pada perusahaan tersebut. Dari pernyataan inilah maka diajuakan hipotesis sebagai berikut:

H3: Keberadaan komite audit berpengaruh negative terhadap kemungkinan

27 4. Kepemilikan manajerial dengan Kemungkinan Penerimaan Opini

Going Concern

Menurut Jensen dan Meckling (1976), perbedaan kepentingan dan perilaku oportunistik berbanding terbalik dengan bagian kepemilikan pihak dalam, karena kepemilikan pihak dalam (manajemen) bertindak sebagai sarana pengawasan yang membawa pada kualitas pelaporan yang lebih tinggi. Jadi, semakin besar saham yang dimiliki oleh manajemen, mereka akan bertindak lebih hati-hati dalam membuat keputusan dan berusaha mencegah perilaku oportunistik, seperti memanipulasi laporan keuangan dan manajemen laba.

Ujayanto (2007) mendukung hal tersebut, yaitu menemukann adanya hubungan yang negarif antara kepemilikan manajerial dan discretionary accruals sebagai ukuran manajemen laba dan informasi laba. Kecenderungan manajer sebagai pemilik dan pengelola perusahaan untuk tidak melakukan manajemen laba dan menghasilkan informasi akuntansi yang credible demi reputasi juga akan membawa pengaruh positif bagi pemberian opini auditor. Berdasarkan uraian tersebut maka hipotesis yang diajukan adalah sebagai berikut:

H4: Kepemilikan manajerial berpengaruh negatif dengan kemungkinan

penerimaan opini going concern.

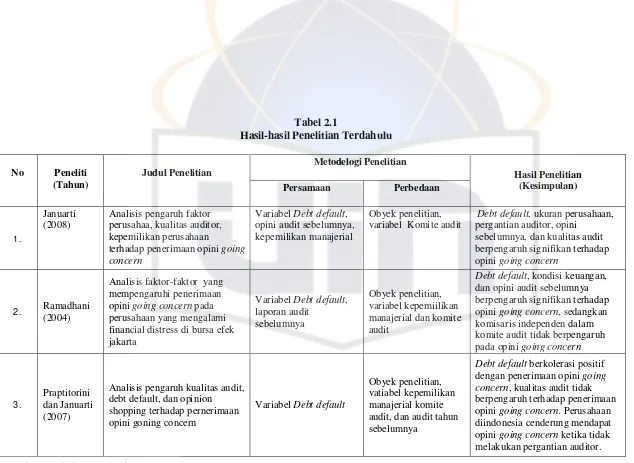

C. Penelitian Terdahulu

28 Tabel 2.1

Hasil-hasil Penelitian Terdahulu

No Peneliti (Tahun)

Judul Penelitian

Metodelogi Penelitian

Hasil Penelitian (Kesimpulan)

Persamaan Perbedaan

1.

Januarti (2008)

Analisis pengaruh faktor perusahaa, kualitas auditor, kepemilikan perusahaan

terhadap penerimaan opini going concern

Variabel Debt default, opini audit sebelumnya, kepemilikan manajerial

Obyek penelitian, variabel Komite audit

Debt default, ukuran perusahaan, pergantian auditor, opini

sebelumnya, dan kualitas audit berpengaruh signifikan terhadap opini going concern

2. Ramadhani

(2004)

Analisis faktor-faktor yang mempengaruhi penerimaan opini going concern pada perusahaan yang mengalami financial distress di bursa efek jakarta

Variabel Debt default, laporan audit

sebelumnya

Obyek penelitian, variabel kepemiilikan manajerial dan komite audit

Debt default, kondisi keuangan, dan opini audit sebelumnya berpengaruh signifikan terhadap opini going concern, sedangkan komisaris independen dalam komite audit tidak berpengaruh pada opini going concern

3.

Praptitorini dan Januarti (2007)

Analisis pengaruh kualitas audit, debt default, dan opinion shopping terhadap pernerimaan opini goning concern

Variabel Debt default

Obyek penelitian, vatiabel kepemilikan manajerial komite audit, dan audit tahun sebelumnya

29

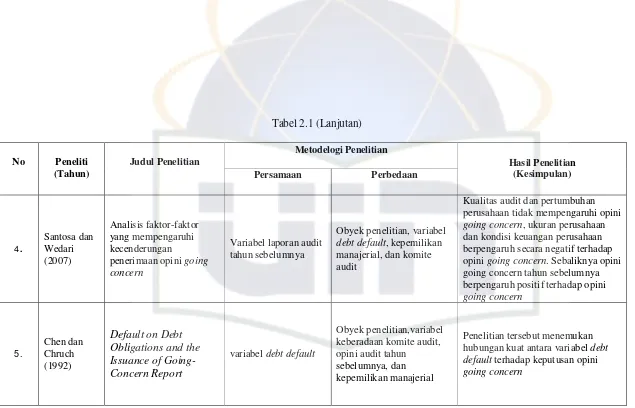

Tabel 2.1 (Lanjutan)

No Peneliti (Tahun)

Judul Penelitian

Metodelogi Penelitian

Hasil Penelitian (Kesimpulan)

Persamaan Perbedaan

4. Santosa dan Wedari (2007) Analisis faktor-faktor yang mempengaruhi kecenderungan

penerimaan opini going concern

Variabel laporan audit tahun sebelumnya

Obyek penelitian, variabel debt default, kepemilikan manajerial, dan komite audit

Kualitas audit dan pertumbuhan perusahaan tidak mempengaruhi opini going concern, ukuran perusahaan dan kondisi keuangan perusahaan berpengaruh secara negatif terhadap opini going concern. Sebaliknya opini going concern tahun sebelumnya berpengaruh positif terhadap opini going concern

5.

Chen dan Chruch (1992)

Default on Debt Obligations and the Issuance of Going-Concern Report

variabel debt default

Obyek penelitian,variabel keberadaan komite audit, opini audit tahun

sebelumnya, dan kepemilikan manajerial

[image:45.792.82.717.16.424.2]30 A. Kerangka Pemikiran

[image:46.612.140.532.126.676.2]Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam gambar 2.2 berikut:

Gambar 2.2

Skema Kerangka Pemikiran

Bersambung pada halaman berikutnya

Pengaruh debt default, opini audit tahun sebelum nya,

Keberadaan Komite Audit, dan kepemilikan manajerial terhadap kemungkinan penerimaan opini going concern

Adanya kemungkinan perusahaan menerim a opini going

concern dari auditor independen yang memeriksanya

Faktor-faktor yang mempengaruhi kemungkinan penerimaan opini going concern

Basis Teori: Teori Peran dan teori Auditing

Debt default

Kepemilikan M anajerial

Opini Going Concern Keberdaan komit e audit

31

Gambar 2.2 (Lanjutan)

Hasil Pengujian Dan Pembahasan

Kesimpulan, Implikasi, Keterbatasan, dan Saran M etode Analisis:

32 BAB III

METODE PENELITIAN

A. Ruang lingkup Penelitian

Penelitian ini merupakan penelitian kausalitas, yaitu penelitian yang bertujuan untuk mengetahui hubungan serta pengaruh antara dua variabel atau lebih. Penelitian ini bertujuan untuk menguji pengaruh variabel independen, yaitu debt default, audit tahun sebelumnya, keberadaan komite audit, kepemilikan manajerial terhadap

variabel dependen,yaitu kemungkinan peneriamaan opini going concern. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2007-2009.

B. Metode Penentuan Sampel

Proses pemilihan sampel menggunakan metode purposive sampling. Metode purposive sampling adalah penentuan sampel berdasarkan kriteria yang telah dirumuskan terlebih dahulu oleh peneliti (Siagian dan Sugiarto, 2002:120). Kriteria perusahaan yang dijadikan sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan sudah terdaftar di Bursa Efek Indonesia (BEI) sebelum tanggal 1 Januari 2007.

2. Perusahaan menerbitkan laporan keuangan yang telah diaudit oleh auditor independen dari tahun 2007-2009.

3. Perusahaan tidak keluar (delisting) sdari BEI selama periode penelitian (2007-2009).

33

4. Perusahaan mengungkapkan tata kelola perusahaan dalam laporan tahunan terutama kepemilikan manajerial dan komite audit.

C. Metode Pengumpulan Data

Data dikumpulkan dengan menggunakan metode Content Analysis, yaitu suatu metode pengumpulan data penelitian dengan menggunakan tehnik observasi dan analisis terhadap isi atau pesan dari suatu dokumen (antara lain: iklan, kontrak kerja, laporan, notulen, rapat, surat, jurnal, majalah, surat kabar dll). Tujuan Content Analysis adalah melakukan identifikasi terhadap karakteristik atau informasi spesifik yang terdapat pada suatu dokumen untuk menghasilkan deskripsi yang obyektif dan sistematik (Solikah, 2007).

Content Analisys dilaksanakan dengan cara melakukan observasi atas laporan keuangan tahunan auditee sektor manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2009, yang memuat proporsi kepemilikan dalam perusahaan, dan komite audit serta informasi keuangan dan opini audit yang terdapat dalam laporan keuangan.

D. Metode Analisis Data

34 1. Statistik Deskriprif

Statistik deskripstif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2005:19).

2. Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan regresi logistic (logistic regretion), yang variabel bebasnya merupakan kombinasi antara metrik dan non-metrik (nominal). Teknik analisis ini tidak memerlukan lagi uji normalitas dan uli asumsi klasik pada variabel babasnya (ghozali, 2005).

Regresi logistik tidak memiliki asumsi normalitas atas variabel independen yang digunakan dalam model, artinaya variabel penjelasnya tidak harus memiliki distribusi normal, linier maupun memiliki varian yang sama dalam setiap grup. Regresi logistik mengabaikan heteroskedasitas yang artinya variabel dependen tidak memerlukan

homoskedasitas untuk masing-masing variabel independennya (Ramadhany, 2004).

35 Adapun model regresi logistik yang diajukan adalah:

39 BAB IV

PENEMUAN DAN PEMBAHASAN

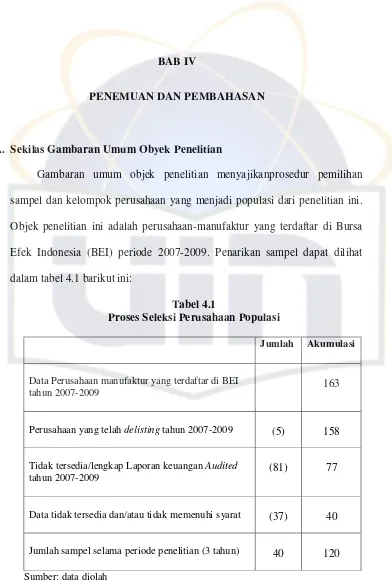

A. Sekilas Gambaran Umum Obyek Penelitian

Gambaran umum objek penelitian menyajikanprosedur pemilihan sampel dan kelompok perusahaan yang menjadi populasi dari penelitian ini. Objek penelitian ini adalah perusahaan-manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2007-2009. Penarikan sampel dapat dilihat dalam tabel 4.1 barikut ini:

Tabel 4.1

Proses Seleksi Perusahaan Populasi

Jumlah Akumulasi

Data Perusahaan manufaktur yang terdaftar di BEI tahun 2007-2009

163

Perusahaan yang telah delisting tahun 2007-2009 (5) 158

Tidak tersedia/lengkap Laporan keuangan Audited

tahun 2007-2009 (81) 77

Data tidak tersedia dan/atau tidak memenuhi syarat (37) 40

Jumlah sampel selama periode penelitian (3 tahun) 40 120 Sumber: data diolah

[image:55.612.142.534.52.638.2]40

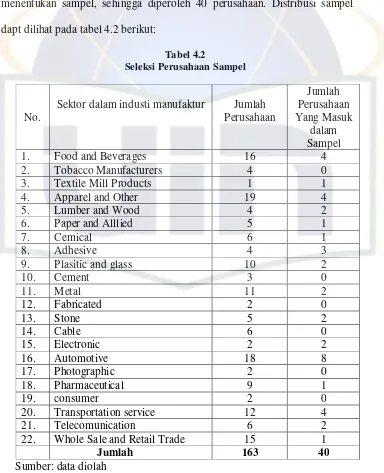

[image:56.612.151.535.162.635.2]Setelah mendapatkan jumlah perusahaan manufaktur yang dapat dijadikan objek penelitian, metode purposive sampling dilakukan untuk menentukan sampel, sehingga diperoleh 40 perusahaan. Distribusi sampel dapt dilihat pada tabel 4.2 berikut:

Tabel 4.2

Seleksi Perusahaan Sampel

No.

Sektor dalam industi manufaktur Jumlah Perusahaan Jumlah Perusahaan Yang Masuk dalam Sampel

1. Food and Beverages 16 4

2. Tobacco Manufacturers 4 0

3. Textile Mill Products 1 1

4. Apparel and Other 19 4

5. Lumber and Wood 4 2

6. Paper and Alllied 5 1

7. Cemical 6 1

8. Adhesive 4 3

9. Plasitic and glass 10 2

10. Cement 3 0

11. Metal 11 2

12. Fabricated 2 0

13. Stone 5 2

14. Cable 6 0

15. Electronic 2 2

16. Automotive 18 8

17. Photographic 2 0

18. Pharmaceutical 9 1

19. consumer 2 0

20. Transportation service 12 4

21. Telecomunication 6 2

22. Whole Sale and Retail Trade 15 1

Jumlah 163 40

Sumber: data diolah

41

disaring melalui kriteria-kriteria yang telah ditentukan dapat dilihat juga bahwa banyak perusahaan yang tidak masuk seleksi itu dikarenakan dari mereka tidak adanya kelengkapan dokumen yang dibutuhkan oleh peneliti terutama perolehan data lengkap laporan keuangan tahunan 2007-2009.

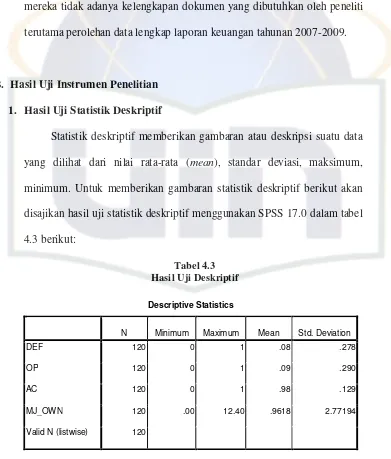

B. Hasil Uji Instrumen Penelitian 1. Hasil Uji Statistik Deskriptif

[image:57.612.142.533.159.618.2]Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, minimum. Untuk memberikan gambaran statistik deskriptif berikut akan disajikan hasil uji statistik deskriptif menggunakan SPSS 17.0 dalam tabel 4.3 berikut:

Tabel 4.3 Hasil Uji Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DEF 120 0 1 .08 .278

OP 120 0 1 .09 .290

AC 120 0 1 .98 .129

MJ_OWN 120 .00 12.40 .9618 2.77194

Valid N (listwise) 120

Pada tabel 4.3 dapat dilihat gambaran deskriptif semua variabel yang terdiri dari nilai minimum, maksimum, mean, dan standar deviasinya.

42

Nilai minimum dari masing-masing variabel menunjukkan nilai paling kecil yang dapat diperoleh dari hasil analisis data. Nilai maksimum menunjukkan nilai tertinggi dari hasil analisis data yang dilakukan. Mean

atau nilai rata-rata menunjukkan nilai rata-rata dari hasil analisis data yang dilakukan pada masing-masing variabel.

Variabel debt default yang diproksikan dengan DEF menunjukkan nilai minimum sebesar 0 dan nilai maksimum 1, maksudnya adalah dalam sampel ada yang berada dalam status default (1) dan tidak berada dalam status default (0). Sedangkan mean menunjukkan angka 0.08 yang berarti hanya sedikit perusahaan didalam sampel yang berada dalam kondisi

default.

Variabel opini audit tahun sebelumnya yang diproksikan dengan OP dalam tabel 4.3 dimana perusahaan yang pada tahun sebelumnya mendapatkan opini going concern oleh auditor akan diwakilkan dengan (1), sedangkan perusahaan didalam sampel yang tidak mendapat opini

going concern diwakilkan dengan (0) seperti yang terlihat dalam nilai

minimum dan maksimum dalam tabel. Nilai mean yang memperlihatkan angka 0.09 menunjukkan bahwa tidak banyak perusahan dalam tahun penelitian yang mendapat opini going concern di tahun sebelumnya.

[image:58.612.152.532.134.437.2]43

mean yang menunjukan angka 0.98 berarti hampir seluruh perusahaan yang dijadikan sampel sudah memiliki komite audit didalamnya.

Variabel kepemilikan manajerial yang diproksikan dengan MJ_OWN memperlihatkan nilai minimum 0.00 dan maksimum sebesar 12.40. nilai minimum 0.00 dalam tabel tersebut mengartikan dalam sampel terdapat perusahaan yang tidak dimiliki oleh seorangpun dari pihak dalam perusahaan (pihak manajemen), dan nilai maksimum 12.40 menunjukkan dalam sampel terdapat perusahaan yang memiliki kepemilikan sebesar 12.40 % oleh pihak manajerialnya. Mean 0.9618 menunjukkan hampir seluruh perusahaan yang dimasukan dalam sampel memiliki kepemilikan manajerial dalam tiap-tiap perusahaan tersebut.

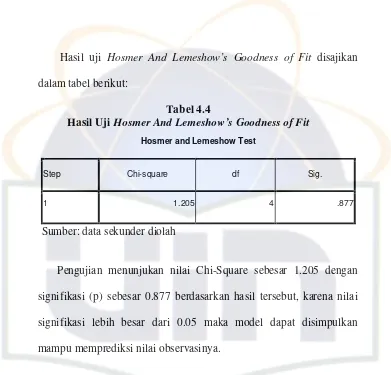

2. Hasil Uji Hipotesis

a. Hasil Uji Hosmer And Lemeshow’s Goodness of Fit

Kelayakan model regresi dinilai dengan menggunakan Hosmer

And Lemeshow’s Goodness of Fit. Hosmer And Lemeshow’s

44

Hasil uji Hosmer And Lemeshow’s Goodness of Fit disajikan dalam tabel berikut:

[image:60.612.148.539.56.431.2]Tabel 4.4

Hasil Uji Hosmer And Lemeshow’s Goodness of Fit

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 1.205 4 .877

Sumber: data sekunder diolah

Pengujian menunjukan nilai Chi-Square sebesar 1.205 dengan signifikasi (p) sebesar 0.877 berdasarkan hasil tersebut, karena nilai signifikasi lebih besar dari 0.05 maka model dapat disimpulkan mampu memprediksi nilai observasinya.

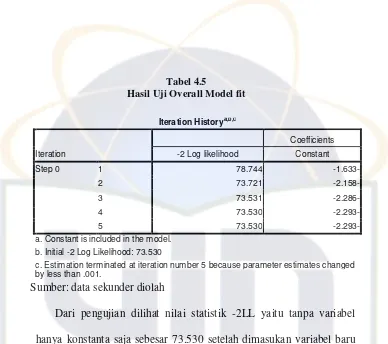

b. Hasil uji Overall Model fit

Untuk menilai keseluruhan model ditunjukan dengan Log Likelihood value (- 2LL), yaitu dengan cara membandingkan antara nilai – 2LL pada awal (Block Number = 0),dimana model hanya memasukan konstanta saja dengan nilai – 2LL dimana model memasukan konstanta dan variabel bebas (Block Number = 1).

45

Tabel 4.5

Hasil Uji Overall Model fit

Sumber: data sekunder diolah

Dari pengujian dilihat nilai statistik -2LL yaitu tanpa variabel hanya konstanta saja sebesar 73.530 setelah dimasukan variabel baru maka nilai -2LL turun menjadi 20.702 atau terjadi penurunan sebesar 52.828. Dengan df = 4 selisih 52.828 tersebut memiliki signifikasi 0.00 < 0.05 yang signifikan. Hal ini berarti penambahan variabel independen kedalam model memperbaiki model fit.

c. Hasil Uji Koefisien Determinasi (Nagelkerke R Square)

Besarnya nilai koefisien determinasi pada model regresi logistik ditunjukkan oleh nilai Nagelkerke R Square.

Iteration Historya,b,c

Iteration

Coefficients -2 Log likelihood Constant

Step 0 1 78.744 -1.633-

2 73.721 -2.158-

3 73.531 -2.286-

4 73.530 -2.293-

5 73.530 -2.293-

a. Constant is included in the model. b. Initial -2 Log Likelihood: 73.530

46 Tabel 4.6

Hasil Uji Koefisien Determinasi

Sumber: data sekunder diolah

Nilai Nagelkerke R Square adalah sebesar 0.777 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 77%, sedangkan sisanya sebesar 23% dijelaskan oleh variabel-variabel lain diluar model penelitian.

d. Hasil Uji Regeresi Logistik

Analisis uji regresi ini untuk menguji seberapa jauh semua variabel terikat. Koefisien regresi dapat ditentukan dengan menggunakan Wald Statistic dan nilai probabilitas (Sig.) pada tabel berikut:

Model Summary

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

1 20.702a .356 .777

a. Estimation terminated at iteration number 8 because parameter estimates

47 Tabel 4.7

Hasil Uji Regresi Logistik

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a DEF 4.354 1.530 8.092 1 .004 77.762

OP 4.918 1.383 12.653 1 .000 136.734

AC .308 5.498 .003 1 .955 1.360

MJ_OWN .119 .237 .253 1 .615 1.126

Constant -5.261- 5.715 .848 1 .357 .005

a. Variable(s) entered on step 1: DEF, OP, AC, MJ_OWN.

Sumber: data sekunder diolah

Berdasarkan hasil pengujian multivariate dengan regresi logistik yang ditunjukkan pada tabel 4.7 diatas, maka keempat hipotesis yang diajukan dapat diinterpretasikan sebagai berikut:

H1: Debt default berpengaruh berpengaruh terhadap

kemungkinan penerimaan opini going concern

Vairabel debt default yang diproksikan dengan DEF, mempunyai

Asymptotic Significance (Sig) sebesar 0.04 lebih kecil dari 0.05 (α)

dan nilai Wald Statistic 8.092 lebih besar dengan Chi-Square tabel sebesar 1.205. Hal ini berarti H0 ditolak dan H alternatif diterima atau

48

Hasil analisis tersebut menunjukan bahwa debt default

berpengaruh terhadap kemungkinan penerimaan opini going conern. Hasil ini sama dengan penelitan sebelumnya. Penelitan terdahulu yang dilakukan oleh Januarti (2008) menggunakan regresi logistik. Dari hasil analisis yang dilakukan Januarti menunjukan bahwa default

berpengaruh signifikan terhadap opini going concern. Hasil analis ini juga mendung hasil penelitian Praptitorini dan Januarti (2007), dan Ramadhani (2004).

Dapat dikatakan bahwa status hutang perusahaan merupakan faktor pertama yang akan diperiksa oleh auditor untuk mengukur kesehatan keuangan perusahaan. Debt default atau kegagalan dalam membayar hutang pada saat jatuh tempo dapat desebabkan oleh rugi operasi yang terus menerus, defisiensi dalam ekuitas, labilnya kurs mata uang asing. Ketika jumlah hutang perusahaan sudah sangat besar, maka aliran kas perusahaan tentunya banyak dialokasikan untuk menutupi hutang tersebut, sehingga akan mengganggu kelangsungan

operasi perusahaan. Apabila hutang ini tidak mampu dilunasi, maka kreditor akan memberikan status default. Auditor dalam memberikan opini audit going concern akan mempertimbangkan status default

49 H2: Opini audit tahun sebelumnya berpengaruh terhadap

kemungkinan penerimaan opini going concern

Variabel opini audit tahun sebelumnya yang diproksikan dengan OP mempunyai Asymptotic Significance (Sig) sebesar 0.000 lebih

kecil dari 0.05 (α) dan nilai Wald Statistic 12.653 lebih besar dengan

Chi-Square tabel sebesar 1.205. Hal ini berarti H0 ditolak dan H

alternatif diterima atau hipotesis yang menyatakan adanya pengaruh positif antara status opini audit sebelumnya dengan kemungkinan penerimaan going concern diterima.

Dari hasil analisis tersebut didapatkan bahwa opini audit tahun sebelumnya berpengaruh terhadap kemungkinan penerimaan opini

going conern. Hasil penelitian ini mendukung hasil penelitan sebelumnya yang dilakukan oleh Januarti (2008), Santosa dan Wedari (2007), dan Ramadhani (2004).

Hasil penelitan-penelitian tersebut menunjukan bahwa opini audit tahun sebelumnya berpengaruh signifikan terhadap opini going concern yang diterima perusahaan. Hal ini mengindikasikan bahwa perusahaan yang tahun sebelumnya menerima opini going concern

50 H3: Keberadaan komite audit berpengaruh berpengaruh

terhadap kemungkinan penerimaan opini going concern

Variabel keberadaan komite audit yang diproksikan dengan AC mempunyai Asymptotic Significance (Sig) sebesar 0.955 lebih basar

dari 0.05 (α) dan nilai Wald Statistic 0.003 lebih kecil dengan

Chi-Square tabel sebesar 1.205. Hal ini berarti H0 diterima dan H alternatif

ditolak atau hipotesis yang menyatakan adanya pengaruh negatif antara status keberadaan komite audit dengan kemungkinan penerimaan going concern ditolak.

Dari hasil analisis mengenai pengaruh keberadaan komite audit terhadap kemungkinan penerimaan opini going concern tersebut

mengartikan bahwa tidak berpengaruh secara signifikan. Hasil penelitian ini dapat menjadi suatu sinyal bagi komite audit agar dapat membantu Dewan Komisaris dengan lebih efektif, misalanya dalam memastikan struktur pengendalian internal perusahaan dilaksanakan dengan baik. Sebab, meskipun hampir semua perusahaan telah memiliki komite audit efektiftasnya belum terlihat jelas dalam meminimalisir kemungkinan perusahaan mendapatkan opini going concern dari auditor.

51 H4: Kepemilikan manajerial berpengaruh berpengaruh terhadap

kemungkinan penerimaan opini going concern

Variabel kepemilikan manajerial yang diproksikan dengan MJ_OWN mempunyai Asymptotic Significance (Sig) sebesar 0.615

lebih basar dari 0.05 (α) dan nilai Wald Statistic 0.253 lebih kecil

dengan Chi-Square tabel sebesar 1.205. Hal ini berarti H0 diterima dan

H alternatif ditolak atau hipotesis yang menyatakan adanya pengaruh negatif antara status keberadaan komite audit dengan kemungkinan penerimaan going concern ditolak.

Dari hasil Pengujian diatas didapatkan bahwa kepemilikan manajerial tidak berpengaruh signifikan terhadap kemungkinan

penerimaan opini going concern. Hasil penelitian ini mendukung hasil pernelitan yang dilakukan oleh oleh Januarti (2008). Hasil dari penelitan Januarti tidak menemukan pengaruh kepemilikan manajerial terhadap penerimaan opini going conern. Meskipun ada kepemilikan manajerial ternyata fungsi pengawasan yang ada belum menjamin untuk tidak diberikannya opini audit going concern. Karena untuk menjaga kinerja sangat dipengaruhi oleh banyak faktor baik internal maupun eksternal.

Dari hasil analisis dapat ditarik kesimpulan bahwa variabel debt default dan opini audit tahun sebelumnya sebagai variabel signifikan

52

[image:68.612.150.537.85.532.2]terdaftar di BEI. Sedangkan, variabel keberadaan keberadaan komite audit dan kepemilikan manajerial tidak signifikan terhadap kemungkinan penerimaan opini going concern.

Tabel 4.8

Ringkasan Hasil Uji Hipotesis

No Hipotesis Hasil

1 Debt default berpengaruh terhadap kemungkinan penerimaan opini going concern

didukung

2 Opini audit tahun sebelumnya berpengaruh terhadap kemungkinan penerimaan opini

going concern

didukung

3 Keberadaan komite audit berpengaruh terhadap kemungkinan penerimaan opini

going concern

tidak didukung

4 Kepemilikan manajerial berpengaruh terhadap kemungkinan penerimaan opini

going concern

tidak didukung

Sumber: data sekunder diolah

53

54 BAB V

PENUTUP

A. Kesimpulan

Penelitan ini bertujuan untuk mengetahui pengaruh debt default, opini audit tahun sebelumnya, keberadaan komite audit, dan kepemilikan manajerial. Obyek penelitan ini berjumlah 40 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2007-2009. Berdasakan pada data yang telah dikumpulkan terhadap permasalahan dengan menggunakan model regresi logistik, maka dapat diambil kesimpulan sebagai berikut:

1. Debt default berpengaruh positif secara signifikan terhadap kemungkinan penerimaan opini going concern. Hal ini dapat dijelaskan dengan besaran tingkat signifikasi sebesar 0,004. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Januarti (2008), Praptitorini dan Januarti (2007), dan Ramadhani (2004).

2. Opini audit tahun sebelumnya berpengaruh positif secara signifikan terhadap kemungkinan penerimaan opini going concern. Hal ini dapat dijelaskan dengan besaran tingkat signifikasi sebesar 0.000. Hasil penelitian ini mendukung penlitian yang dilakukan oleh Januarti (2008), Santosa dan Wedari (2007), dan Ramadhani (2004).

55

3. Keberadaan komite audit tidak berpengaruh signifikan terhadap kemungkinan penerimaan opini audit going concern. Hali ini dapat dijelaskan dengan besarnya tingkat signifikasi sebesar 0,995. Hal ini sejalan dengan penelitian Ramadhani (2004).

4. Kepemilikan manajerial tidak berpengaruh signifikan terhadap kemungkinan penerimaan opini audit going concern. Hal ini dapat dijelaskan dengan besarnya tingkat signifikasi sebesar 0,615. Hal ini mengdukung penelitian yang dilakukan oleh Januarti (2008).

B. Implikasi

Debt default memberikan pengaruh yang cukup signifikan terhadap penilaian seorang auditor dalam memberikan opini going concern pada perusahaan yang diauditnya. Begitupula dengan opini audit yang didapat perusahaan pada tahun sebelumnya menjadikan sebuah tinjauan yang cukup penting sebagai sedikit gambaran tentang hasil penilaian oleh auditor yang akan didapatkan. Dua hal ini menjadi poin yang tidak boleh diabaikan oleh

sebuah perusahaan jika ingin mendapatkan penilaian yang baik dari auditor. Karena efek yang timbul dari pemberian opini going concern tersebut menjadikan hilangnya kepercayaan dari publik akan keberlanjutan usaha

56

karena bila sudah mendapat status default tersebut investor akan berfikir dua kali untuk memberikan modalnya karena mereka tahu bahwa mereka akan sulit mendapatkan keuntungan seperti yang mereka harapkan dari modal mereka nantinya. Dampak ini akan berpengaruh terhadap kelangsungan usaha perusahaan yang berstatus default itu.

Dan bagi pihak auditor debt default dan opini audit tahun sebelumnya menjadikan tinjauan yang penting dalam memberikan gambaran awal sebelum melaksanakan pengauditan secara keseluruhan, karena perusahaan yang mendapatkan status default dan going concern ditahun sebelumnya akan berkemungkinan lebih besar mendapat opini going concern ditahun ini.

C. Keterbasan

Keterbatasan dalam penelitian ini adalah:

1. Jumlah sampel perusahaan yang dijadikan obyek penelitian hanya berasal dari satu jenis industri saja yaitu manufaktur, sehingga tidak dapat mengeneralisir hasil temuan untuk seluruh perusahaan go public di BEI.

2. Periode pengamatan hanya 3 (tiga) tahun dan pada saat kondisi ekonomi normal, sehingga tidak bisa melihat kecenderungan trend penerbitan opini audit going concern oleh auditor dalam jangka panjang dan pada saat kondisi tidak normal.

57 D. Saran

Berdasarkan simpulan dan keterbatasan diatas, saran yang dapat diberikan penelitian adalah sebagai berikut:

1. Penelitian selanjutnya dapat memperluas sampel penelitian dengan memasukan seluruh jenis industri, baik industri manufaktur, perdagangan, jasa, maupun keuangan sebagai obyek penelitian agar nanti hasilnya mampu menjelaskan besarnya pengaruh terhadap perusahaan yang te