ANALISIS FAKTOR DETERMINAN

ATAS PEMBERIAN OPINI AUDIT GOING CONCERN

OLEH AUDITOR

(Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEI 2004 -2008)

Oleh :

Brian Pramudita

106082002542

Jurusan Akuntansi

Fakultas Ekonomi & Bisnis

Universitas Islam Negeri Syarif Hidayatullah

Jakarta

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Kondisi ekonomi belakangan ini semakin tidak menentu, semakin banyak ketidakpastian, dimulai dari krisis keuangan yang merembet pada sektor riil. Di mulai pada kasus kredit macet pada sektor perumahan (Subprime Morgage) pada tahun 2008 di Amerika Serikat berlanjut pada tumbangnya bank–bank pembiayaannya yang berefek pada krisis kepercayaan para investor di pasar modal dengan menarik dananya secara besar–besaran, disinilah awal dari krisis yang menyebabkan nilai saham di berbagai pasar uang di seluruh dunia berjatuhan. Sebagai fakta dari dampak krisis ini adalah banyaknya para pekerja yang diputuskan secara sepihak (PHK) dan jumlahnya yang tidak sedikit. Hal tersebut terjadi dikarenakan sulitnya perusahaan–perusahaan untuk mendapatkan modal dalam upaya melanjutkan kelangsungan usahanya (going concern).

menginvestasi dananya. Namun di sektor manufaktur krisis tersebut diakibatkan oleh kenaikkan nilai mata uang dollar yang sangat signifikan akibat kurangnya likuiditas atau peredaran uang dollar dalam negeri pada saat itu yang digunakan oleh para pengusaha sektor manufaktur untuk membayarkan hutang–hutangnya dalam bentuk dollar. Kesulitan tersebut telah mengakibatkan banyak dampak seperti dirumahkannya para buruh pabrik hingga diharuskannya pemberian opini audit yaitu wajar tanpa pengecualian dengan bahasa penjelasan (Unqualified with Explainatory Paragraph) yang didalamnya mengungkapkan mengenai kemampuan manajemen perusahaan dalam mengelola perusahaan untuk terus going concern terutama mengenai masalah hutang–hutangnya dalam bentuk dollar yang di peroleh dari pinjaman luar negeri oleh perusahaan.

tidaknya suatu perusahaan termasuk salah satu komponen keputusan tentang going concern. (Lenard, et al., 2000) dalam Petronela (2004).

Going concern (kelangsungan hidup) adalah kelangsungan hidup suatu badan usaha dan merupakan asumsi dalam pelaporan keuangan suatu entitas sehingga jika suatu entitas mengalami kondisi sebaliknya, entitas tersebut menjadi bermasalah (Petronela, 2004). Going concern merupakan asumsi dasar dalam penyusunan laporan keuangan, suatu perusahaan diasumsikan tidak bermaksud atau berkeinginan melikuidasi atau mengurangi secara material skala usahanya (Pernyataan Standar Akuntansi Keuangan, 2009). Going concern disebut juga sebagai suatu asumsi yang menyatakan bahwa tiap perusahaan mempunyai umur yang tidak terbatas. Dengan demikian tersedia waktu untuk menyelesaikan usaha, melakukan kontrak-kontrak dan perjanjian dagang lainnya (Ardiyos, 2006). Dengan demikian, jika suatu perusahaan dinyatakan dalam kategori bangkrut oleh model keputusan tersebut, prediksi ini akan membantu kepastian dalam opini auditor yang berkaitan dengan kelangsungan hidup suatu bisnis.

(PSAK), atau merasa tidak independen sehingga auditor wajib untuk memberikan informasi tambahan. Penyebab utama ditambahkannya suatu paragraf penjelasan atau modifikasi kalimat pada laporan audit bentuk baku antara lain, Alvin A. Arens dkk (2004 : 71):

1. Tidak adanya konsistensi dalam penerapan prinsip akuntansi yang berlaku,

2. Ketidakpastian atas kelangsungan hidup perusahaan (going concern),

3. Auditor menyetujui terjadinya penyimpangan dari prinsip akuntansi yang berlaku umum,

4. Penekanan atas suatu masalah,

5. Laporan yang melibatkan auditor lainnya.

Dalam penelitian yang dilakukan oleh Mirna Dyah Praptitorini dkk. (2007) dapat disimpulkan bahwa kualitas audit dan opinion shopping tidak berpengaruh positif terhadap penerimaan opini audit going concern dimana debt default yang juga merupakan salah satu variabel bebasnya, yaitu, kegagalan debitor (perusahaan) untuk membayar hutang pokok dan atau bunganya pada waktu jatuh tempo berpengaruh positif terhadap penerimaan opini audit going concern yang di analisis dari 348 perusahaan manufaktur yang listing di Jakarta Stock Exchange (JSX) pada waktu itu dari tahun 1999 sampai dengan 2002.

yang fluktuatif, status going concern tetap dapat di prediksi. (Praptitorini, et. al. 2007). Pada penelitian ini, penulis berusaha untuk menganalisis beberapa faktor yang mempengaruhi penerimaan opini audit going concern diantaranya; kualitas audit, opini audit sebelumnya, kondisi keuangan perusahaan, pertumbuhan perusahaan, dan debt default dalam meningkatkan kemungkinan sebuah perusahaan yang mengalami kesulitan keuangan (financial distress) untuk menerima pendapat wajar dengan pengecualian (qualified opinion) untuk kelangsungan usahanya (going concern). Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut :

1. Sampel Penelitian yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) antara tahun 2004 – 2008. 2. Penggunaan 4 variabel bebas yaitu, kondisi keuangan perusahaan,

pertumbuhan penjualan, debt default dan opini audit tahun sebelumnya yang ditambahkan dan pengabungan dari 3 jurnal ilmiah akuntansi. 3. Untuk keandalan daya analisis pengaruh variabel bebas dengan

variabel dependennya maka pengujian dilakukan dengan menggunakan regresi logistik berbantuan program komputer statistik terbaru SPSS versi 17.

B. Perumusan Masalah

Mengacu pada penelitian-penelitian sebelumnya maka pertanyaan penelitian yang akan dijawab dalam penelitian ini adalah:

1. Apakah kondisi keuangan perusahaan yang diproksikan dengan Altman Z-Score 1968 berpengaruh terhadap kemungkinan pemberian opini going concern oleh auditor?

2. Apakah pertumbuhan perusahaan yang diproksikan dengan pertumbuhan penjualan berpengaruh terhadap kemungkinan pemberian opini going concern oleh auditor?

3. Apakah debt default berpengaruh terhadap kemungkinan pemberian opini going concern oleh auditor?

4. Apakah opini audit tahun sebelumnya berpengaruh terhadap kemungkinan pemberian opini going concern oleh auditor?

C. Tujuan dan Manfaat

1. Tujuan Penelitian

2. Manfaat Penelitian

1. Bagi praktisi akuntan publik terutama bagi auditor dalam memberikan penilaian keputusan opini audit yang mengacu pada kelangsungan hidup (going concern) perusahaan di masa yang akan datang. Hal ini dengan memperhatikan kondisi keuangan dan non keuangan pada perusahaan.

2. Bagi masyarakat bisnis, dalam hal ini investor agar hasil dari penelitian ini dapat menjadi pertimbangan dalam mengambil keputusan untuk berinvestasi di perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) dengan mengetahui faktor-faktor yang mempengaruhi penerimaan audit going concern pada laporan keuangan perusahaan tersebut.

BAB II

LANDASAN TEORI

A. Teori Agensi

Jensen dan Meckling (1976) dalam Praptitorini (2007) menggambarkan hubungan agensi sebagai suatu kontrak di bawah satu atau lebih prinsipal yang melibatkan agen untuk melaksanakan beberapa layanan bagi mereka dengan melakukan pendelegasian wewenang pengambilan keputusan kepada agen. Baik prinsipal maupun agen diasumsikan orang ekonomi rasional dan semata-mata termotivasi oleh kepentingan pribadi. Shareholders atau prinsipal mendelegasikan pembuatan keputusan mengenai perusahaan kepada manajer atau agen. Bagaimanapun juga, manajer tidak selalu bertindak sesuai keinginan shareholders, sebagian dikarenakan oleh adanya moral hazard. Dibutuhkan pihak ketiga yang independen sebagai mediator pada hubungan antara prinsipal dan agen. Pihak ketiga ini berfungsi untuk memonitor perilaku manajer (agen) apakah sudah bertidak sesuai dengan keinginan prinsipal. Auditor adalah pihak yang dianggap mampu menjembatani kepentingan pihak prinsipal (shareholders) dengan pihak manajer (prinsipal) dalam mengelola keuangan perusahaan (Setiawan, 2006).

Auditor melakukan fungsi monitoring pekerjaan manajer melalui sebuah sarana yaitu laporan tahunan. Tugas auditor adalah memberikan opini atas laporan keuangan tersebut, mengenai kewajarannya. Selain itu, auditor saat ini juga harus mempertimbangkan akan kelangsungan hidup perusahaan.

Menurut (SPAP SA Seksi 150 ; PSA no. 1) dalam proses audit terdapat 3 standar yang harus dipenuhi dalam rangka menjalankan standar profesionalnya yaitu :

1. Standar Umum

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama. 2. Standar Pekerjaan Lapangan

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

b. Pemahaman memadai atas pengendalian intern harus diperoleh unutk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3. Standar Pelaporan

a. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

b. Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

Terkait dengan tahap pelaporan tersebut, auditor mempunyai kewajiban untuk memberikan opini atas laporan keuangan yang telah diauditnya. Menurut (SPAP SA Seksi 508 ; Paragraf 10) terdapat 5 tipe opini auditor, yaitu :

1. Pendapat Wajar Tanpa Pengecualian (Unqualified).

Pendapat wajar tanpa pengecualian (Unqualified) dinyatakan bila, menurut pertimbangan auditor, laporan keuangan secara keseluruhan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia dan didalamnya tidak terdapat salah saji material yang akan mempengaruhi para pengguna dari laporan keuangan dalam pengambilan keputusan.

2. Pendapat Wajar Tanpa Pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan keuangan auditor bentuk baku (Unqualified with Explanatory Paragraph).

Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (Unqualified with Explanatory Paragraph) dinyatakan bila, menurut pertimbangan auditor, dimana kondisi atau keadaan tertentu seringkali mengharuskan auditor menambahkan paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan keuangan auditor bentuk baku. Keadaan tersebut meliputi :

b. Laporan Keuangan disajikan menyimpang dari suatu prinsip akuntansi yang dikeluarkan oleh IAI (Paragraf 14 & 15).

c. Jika terdapat kondisi dan peristiwa yang semula menyebabkan auditor yakin tentang adanya kesangsian mengenai kelangsungan hidup entitas (going concern), namun setelah mempertimbangkan rencana manajemen, auditor berkesimpulan bahwa rencana menajemen tersebut dapat secara efektif dilaksanakan dan pengungkapan mengenai hal itu telah memadai.

d. Diantara periode akuntansi terdapat suatu perubahan material dalam penggunaan prinsip akuntansi atau dalam metode penerapannya (ketidakkonsistensian) (Paragraf 16 & 18).

e. Keadaan tertentu yang berhubungan dengan laporan auditor atas laporan keuangan komparatif (Paragraf 68, 69 & 72 s/d 74).

f. Data keuangan kuartalan tertentu yang diharuskan oleh Bapepam, namun tidak disajikan atau tidak direview.

g. Informasi tambahan yang diharuskan oleh IAI - Dewan SAK telah dihilangkan, yang penyajiannya penyimpang jauh dari panduan yang dikeluarkan oleh dewan tersebut, dan auditor tidak dapat melengkapi prosedur audit yang berkaitan dengan informasi tersebut.

3. Pendapat Wajar Dengan Pengecualian (Qualified).

Pendapat wajar dengan pengecualian (Qualified) dinyatakan bila, menurut pertimbangan auditor, laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan.

Pendapat ini dinyatakan bilamana:

a. Ketiadaan bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit yang mengakibatkan auditor berkesimpulan bahwa ia tidak dapat menyatakan pendapat wajar tanpa pengecualian dan ia berkesimpulan tidak menyatakan tidak memberikan pendapat (paragraf 22 s.d. 34).

4. Pendapat Tidak Wajar (Adverse).

Pendapat tidak wajar (Adverse) dinyatakan bila, menurut pertimbangan auditor, laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

5. Pernyataan Tidak Memberikan Pendapat (Disclaimer).

1. Opini Audit Going Cocern

Opini audit going cocern ini adalah opini audit yang berada pada lingkup pemberian pendapat wajar tanpa pengecualian dengan bahasa penjelasan, dimana auditor dapat meyakini rencana manajemen, auditor berkesimpulan bahwa rencana menajemen tersebut dapat secara efektif dilaksanakan dan pengungkapan mengenai hal itu telah memadai.

kebutuhan likuiditas di masa yang akan datang dari penelitian yang dilakukan Praptitorini (2007) dari 348 perusahaan manufaktur sampel penelitian dari periode 1997 sampai dengan 2002.

PSA No.30 memberikan pedoman kepada auditor mengenai dampak kemampuan satuan usaha dalam mepertahankan kelangsungan hidupnya terhadap opini auditor sebagai berikut :

1. Jika auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus:

a.memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut, dan

b.menentukan apakah kemungkinan bahwa rencana tersebut dapat secara efektif dilaksanakan.

kemungkinan hanya menjadi signifikan jika ditinjau bersama-sama dengan kondisi atau peristiwa yang lain.

Berikut ini adalah contoh kondisi dan peristiwa tersebut:

1) Trend negatif - sebagai contoh, kerugian operasi yang berulangkali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, ratio keuangan penting yang jelek.

2) Petunjuk lain tentang kemungkinan kesulitan keuangan - sebagai contoh, kegagalan dalam memenuhi kewajiban utangnya atau perjanjian serupa, penunggakan pembayaran dividen, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa, rektrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian besar aktiva.

3) Masalah intern - sebagai contoh, pemogokan kerja atau kesulitan hubungan perburuhan yang lain, ketergantungan besar atas sukses projek tertentu, komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk secara signifikan memperbaiki operasi.

akibat bencana besar seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan atau diasuransikan namun dengan pertanggungan yang tidak memadai.

2. Jika manajemen tidak memiliki rencana yang dapat mengurangi dampak dari kondisi atau peristiwa terhadap kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya auditor mempertimbangkan untuk memberikan pernyataan tidak memberikan pendapat (disclaimer). 3. Jika manajemen memiliki rencana tersebut, langkah selanjutnya yang

harus dilakukan auditor adalah menyimpulkan (berdasarkan pertimbangannya) atas efektivitas rencana tersebut.

Auditor harus memperoleh informasi tentang rencana manajemen tersebut dan mempertimbangkan apakah ada kemungkinan bila rencana manajemen tersebut dapat secara efektif dilaksanakan, mampu mengurangi dampak negatif merugikan kondisi dan peristiwa tersebut dalam jangka waktu yang pantas. Pertimbangan auditor yang berhubungan dengan rencana manajemen dapat meliputi (Sukrisno, Agoes : 2004) :

a. Rencana untuk menjual aktiva

Jika informasi keuangan prospektif sangat signifikan bagi rencana manajemen, auditor harus meminta kepada manajemen untuk menyediakan informasi tersebut dan harus mempertimbangkan cukup atau tidaknya dukungan terhadap asumsi signifikan yang melandasi informasi itu. Auditor harus menaruh perhatian khusus atas asumsi yang:

a. Material bagi informasi keuangan prospektif. b. Rentan atau mudah sekali berubah.

c. Tidak konsisten dengan trend masa lalu.

C. Kondisi Keuangan Perusahaan

1. The Zmijeski Model (1984)

Zmijeski (1984) menggunakan analisis rasio yang mengukur kondisi keuangan perusahaan dengan menggunakan rasio leverage dan likuiditas untuk model prediksinya. Model yang dikembangkannya adalah sebagai berikut:

X = -4.3-4.5X1 + 5.7X2-0.004X3 X1 = ROA (return on asset) X2 = Leverage (debt ratio) X3 = Likuiditas (current ratio)

2. The Altman Model (1968)

Altman (1968) menemukan bahwa perusahaan dengan profitabilitas serta solvabilitas yang rendah sangat berpotensi mengalami kebangkrutan. Altman mengembangkan model kebangrutan dengan menggunakan 22 rasio keuangan yang diklasifikasikan kedalam lima kategori yaitu likuiditas, profitabilitas, leverage, rasio uji pasar dan aktivitas. Model Altman sebagai berikut:

Z = 1.2Z1 + 1.4Z2 + 3.3Z3 + 0.6Z4 + 0.999Z5 Z1 = working capital/total asset

Z2 = retained earnings/total asset

3. Revised Altman Model (1993)

Model yang dikembangkan sebelumnya mengalami revisi yang tujuannya adalah agar model prediksinya tidak hanya digunakan pada perusahaan manufaktur tetapi juga dapat digunakan untuk perusahaan selain manufaktur. Model Revisi Altman adalah sebagai berikut:

Z’ = 0.717Z + 0.874Z2 + 3.107Z3 + 0.420Z4 + 0.998Z5 Z1 = working capital/total asset

Z2 = retained earnings/total asset

Z3 = earnings before interest and taxes/total asset Z4 = book value of equity/book value of debt Z5 = sales/total asset

4. The Springate Model (1978)

Springate menggunakan analisis multidiskriminan untuk memprediksi 40 perusahaan sampelnya. Model prediksinya:

S = 1.03A + 3.07B + 0.66C +0.4D A = working capital/total asset

Mengacu pada penelitian Stephen, John Grice, Sr (1998), maka peneliatian ini dilakukan dengan menggunakan salah satu rasio yaitu, analisis Z Score. Analisis Z Score dapat digunakan sebagai alat prediksi kebangkrutan dan penilaian kinerja keuangan perusahaan, analisis ini pertama kali dikemukakan oleh Edward I. Altman pada pertengahan tahun 1960 di New York City. Dalam studinya setelah menyeleksi 22 rasio keuangan ditemukan 5 rasio yang dapat dikombinasikan untuk melihat perusahaan yang bangkrut dan tidak bangkrut. Kemudian Altman melakukan perbaikan dengan membuatnya dalam versi lima variabel, yaitu :

Z = 1.2Z1 + 1.4Z2 + 3.3Z3 + 0.6Z4 + 0.999Z5 Z1 = working capital/total asset

Z2 = retained earnings/total asset

Z3 = earnings before interest and taxes/total asset Z4 = market capitalization/book value of debt Z5 = sales/total asset

Hasil perhitungan Z Score dapat dibandingkan dengan standar yang ditetapkan atau dapat pula dilihat perkembangannya dari tahun ke tahun. Apabila dari tahun ke tahun Z Score mengalami penurunan nilai, hal ini dapat mengidentifikasikan terjadinya gejala kesulitan keuangan yang pada akhirnya dapat menyebabkan kebangkrutan.

Variabel Z1 memperlihatkan likuiditas perusahaan, variabel Z2 memperlihatkan kemampuan perusahaan menghasilkan laba kumulatif, variabel Z3 mengukur kemampuan perusahaan dalam menghasilkan laba setiap tahunnya dengan penggunaan aktiva yang dimiliki dan variabel Z4 memperlihatkan solvabilitas perusahaan.

Kebaikan analisis Z Score adalah dapat mengkombinasikan berbagai rasio menjadi suatu model prediksi yang berarti dan dapat dipergunakan untuk seluruh perusahaan, baik perusahaan publik, perusahaan pribadi, perusahaan manufaktur ataupun perusahaan jasa dalam berbagai ukuran. Sedangkan kelemahan dari model ini adalah tidak adanya rentang waktu yang pasti kapan kebangkrutan akan terjadi setelah hasil Z Score diketahui lebih rendah dari standar yang ditetapkan. Model ini juga tidak dapat mutlak digunakan karena adakalanya terdapat hasil yang berbeda. Meski demikian kita dapat tetap menggunakannya untuk memberikan peringatan yang berharga sehingga kesulitan keuangan perusahaan dapat diatasi segera.

D. Pertumbuhan Perusahaan

arus kas yang tinggi (Weston dan Bringham, 1993). Perusahaan yang mempunyai pertumbuhan laba yang tinggi cenderung memiliki laporan keuangan yang memiliki prospek baik dan perusahaan dapat diartikan tumbuh (growth), sehingga potensi untuk mendapatkan opini yang baik (opini non-going concern) akan lebih besar.

Dalam penelitian ini pertumbuhan perusahaan diproksikan dengan rasio pertumbuhan penjualan. Rasio ini mengukur seberapa baik perusahaan mempertahankan posisi ekonominya, baik dalam industrinya maupun dalam kegiatan ekonomi secara keseluruhan. Penjualan merupakan kegiatan operasi utama auditee. Auditee yang mempunyai rasio pertumbuhan penjualan yang positif mengindikasikan bahwa auditee dapat mempertahankan posisi ekonominya dan lebih dapat mempertahankan kelangsungan hidupnya (going concern).

Penjualan yang terus meningkat dari tahun ke tahun akan memberi peluang auditee untuk memperoleh peningkatan laba. Semakin tinggi rasio pertumbuhan penjualan auditee, akan semakin kecil kemungkinan auditor untuk menerbitkan opini audit going concern.

E. Debt Default

waktu jatuh tempo. Manfaat status default hutang sebelumnya telah diteliti oleh Chen dan Church (1992) dalam Praptitorini (2007) yang menemukan hubungan yang kuat status default terhadap opini going concern. Semenjak auditor lebih cenderung disalahkan karena tidak berhasil mengeluarkan opini going concern setelah peristiwa-peristiwa yang menyarankan bahwa opini seperti itu mungkin telah sesuai, biaya kegagalan untuk mengeluarkan opini going concern ketika perusahaan dalam keadaan default, tinggi sekali. Karenanya, diharapkan status default dapat meningkatkan kemungkinan auditor mengeluarkan laporan going concern.

Praptitorini (2007) menunjukkan bahwa variabel debt default, kondisi keuangan, dan opini audit tahun sebelumnya signifikan berpengaruh terhadap penerimaan opini going concern. Hasil penelitian ini konsisten dengan penelitian terdahulu yang dilakukan oleh Ramadhany (2004) yang menemukan bukti yang kuat antara pemberian status debt default dengan masalah going concern ini.

F. Opini Audit Tahun Sebelumnya

analisis yang memasukkan tipe opini audit tahun sebelumnya mempunyai akurasi prediksi keseluruhan yang paling tinggi sebesar 89,9 persen dibanding model yang lain.

H. Kerangka Dasar Penelitian

H 1 : Kondisi keuangan perusahaan berpengaruh terhadap kemungkinan pemberian opini going concern oleh auditor.

H 2 : Pertumbuhan perusahaan berpengaruh terhadap kemungkinan pemberian opini going concern oleh auditor.

H 3 : Debt default berpengaruh terhadap kemungkinan pemberian opini going concern oleh auditor.

H 4 : Opini audit tahun sebelumnya berpengaruh terhadap kemungkinan pemberian opini going concern oleh auditor.

VARIABEL INDEPENDEN VARIABEL DEPENDEN

Opini Tahun

Sebelumnya

Kondisi Keuangan Perusahaan

Pertumbuhan

Perusahaan

Debt Default

G. Penelitian Terdahulu

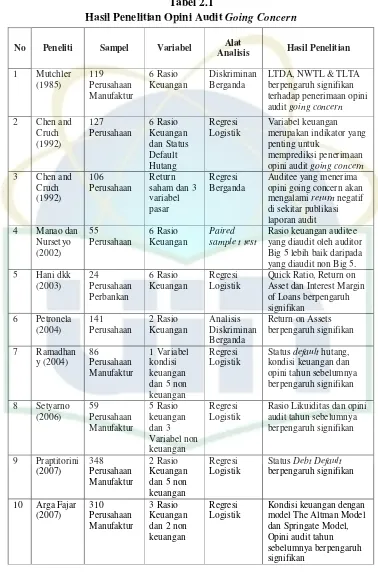

Tabel 2.1

Hasil Penelitian Opini Audit Going Concern

No Peneliti Sampel Variabel Alat mengalami return negatif di sekitar publikasi Big 5 lebih baik daripada yang diaudit non Big 5. 5 Hani dkk

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan pada perusahaan atau emiten yang memperoleh opini going concern dan opini non going concern dengan time series penelitian selama 5 tahun yaitu periode Januari 2004 sampai dengan Desember 2008 pada perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI).

1. Operasional Variabel

Penelitian ini menggunakan dua variabel yaitu variabel terikat (Dependent Variable) dan variabel bebas (Independent Variable). Variabel dependen dalam penelitian ini adalah variabel dummy. Dimana kategori 1 untuk auditee yang menerima opini audit going concern dan kategori 0 untuk auditee yang menerima opini audit non going concern. Variabel independen terdiri atas kualitas audit, kondisi keuangan perusahaan, opini audit pada tahun sebelumnya dan pertumbuhan perusahaan dan debt default. Definisi operasional variabel-variabel dalam penelitian ini adalah sebagai berikut :

a. Variabel Dependen

1) Opini audit going concern

Termasuk dalam opini audit going concern ini adalah opini going concern unqualified/qualified dan going concern disclaimer opinion. Opini audit going concern diberi kode 1, sedangkan opini audit non going concern diberi kode 0.

b. Variabel Independen

1) Kondisi Keuangan Perusahaan

The Altman Model (1968)

Z = 1.2Z1 + 1.4Z2 + 3.3Z3 + 0.6Z4 + 0.999Z5 Z1 = working capital/total asset

Z2 = retained earnings/total asset

Z3 = earnings before interest and taxes/total asset Z4 = market capitalization/book value of debt Z5 = sales/total asset

2) Pertumbuhan Perusahaan

Rasio pertumbuhan penjualan digunakan untuk mengukur kemampuan auditee dalam pertumbuhan perusahaan dari tingkat penjualan.

3) Debt Default

Pertumbuhan Penjualan =

Debt default atau kegagalan membayar hutang didefinisikan sebagai kelalaian atau kegagalan perusahaan untuk membayar hutang pokok atau bunganya pada saat jatuh tempo (Chen dan Church, 1992). Variabel dummy digunakan (1 = status debt default, 0 = tidak debt default) untuk menunjukkan apakah perusahaan dalam keadaan default atau tidak sebelum pengeluaran opini audit. 4) Opini Audit tahun sebelumnya

Didefinisikan sebagai opini audit yang diterima oleh auditee pada tahun sebelumnya. Variabel dummy digunakan, Opini audit going concern (GCAO) diberi kode 1, sedangkan opini audit non going concern (NGCAO) diberi kode 0.

B. Metode Pengumpulan Data

Populasi sampel yang diambil dalam penelitian ini sebanyak 26 perusahaan dari total 98 perusahaan dimana terdapat 130 data laporan keuangan yang di analisis. Pengambilan populasi sampel dilakukan dengan metode Purpossive Sampling dengan kriteria sebagai berikut :

1. Auditee sudah terdaftar di BEI 1 Januari 2004-2008.

2. Auditee tidak keluar (delisting) dari BEI selama periode penelitian (2004– 2008).

3. Auditee konsisten terhadap pengaruh kondisi ekonomi makro di Indonesia maupun Internasional.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data tersebut diperoleh pada auditee manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2004 -2008 yang telah dipublikasikan dalam websitenya dan tersedia di database perpustakaan Bursa Efek Indonesia (BEI). Dengan tujuan untuk mengetahui trend perkembangan penerimaan opini going concern semasa krisis finansial global dan tahun-tahun sesudahnya.

D. Metode Analisis Data dan Uji Hipotesis

1. Statistik Deskriptif

Statistik Deskriptif dalam penelitan ini pada dasarnya merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterpretasikan. Ukuran yang digunakan dalam deskripsi antara lain : maksimum, minimum, mean, dan standar deviasi.

2. Pengujian Statistik

dan uji asumsi klasik pada variabel bebasnya (Imam Ghozali, 2006 : 211). Gujarati (2003) menyatakan bahwa regresi logistik mengabaikan heteroscedasitiy, artinya variabel dependen tidak memerlukan homoscedacity untuk masing-masing variabel independennnya.

SPSS versi 17 menyediakan prosedur regresi logistik yaitu :

a. Regresi Logistik Biner (Binary Logistic Regression), adalah regresi logistik dimana variabel dependennya berupa variabel dikotomi atau variabel biner. Contoh : variabel dikotomi atau variabel biner adalah sukses - gagal, ya - tidak, benar - salah, hadir - bolos, pria - perempuan dan seterusnya.

= Dummy variabel opini audit (kategori 1 untuk auditee dengan opini audit going cocern (GCAO) dan 0 untuk auditee dengan opini audit non going concern (NGCAO)).

= Konstanta

Z Score (1968) = Kondisi keuangan perusahaan yang diproksikan dengan menggunakan model prediksi kebangkrutan.

SALGR = Rasio Pertumbuhan Penjualan Auditee.

DEBT = Debt Default sebagai variabel dummy, (1 jika perusahaan dalam keadaan default, dan 0 jika tidak) PRIOP = Opini audit yang diterima pada tahun sebelumnya

(kategori 1 bila opini audit going concern (GCAO), 0 bila bukan (NGCAO))

= Kesalahan Residual

1. Menilai Kelayakan Model Regresi LN

GC

1 - GC

LN GC

1 - GC

=

+ 1 (

Z score 1968) +2

SALGR +3 DEBT +

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Jika nilai statistik Hosmer and Lemeshow Goodness of fit lebih besar daripada 0,05 maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena sesuai dengan data observasinya (Ghozali, 2006).

2. Menilai Model Fit

Adanya pengurangan nilai antara -2LL awal (initial -2LL function) dengan nilai -2LL pada langkah berikutnya menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2006). Log Likelihood pada regresi logistik mirip dengan pengertian "Sum of Square Error" pada model regresi, sehingga penurunan Log Likelihood menunjukkan model regresi semakin baik.

3. Estimasi parameter dan interpretasinya

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Sejarah Singkat Bursa Efek Indonesia (BEI)

Pasar modal di Indonesia sudah dimulai sejak adanya zaman pemerintahan Belanda. Sedangkan perdagangan efek di Indonesia dimulai sejak tanggal 14 Desember 1912. Tujuan awalnya adalah untuk menghimpun dana guna kepentingan pengembangan sektor perkebunan di Indonesia. Investor yang berperan saat itu adlah orang-orang Hindia Belanda dan orang-orang Eropa linnya, sedangkan efek-efek yang diperjualbelikan adalah saham dan obligasi milik perusahaan Belanda yang ada di Indonesia maupun yang diterbitkan oleh pemerintah Hindia Belanda.

ikut ditutup. Hal ini sekaligus menandai berakhirnya aktivitas pasar modal di Indonesia.

Setelah Indonesia merdeka dan mendapat pengakuan kedaulatan oleh dunia, khususnya pemerintah Belanda, pemerintah Republik Indonesia Serikat kembali mengawali kebangkitan pasar modal dengan penerbitan obligasi Pemerintah Republik Indonesia. Hal ini ditegaskan lagi dengan adanya Undang-Undang Darurat tentang Bursa No.13 tanggal 1 September 1951, yang kemudian diterapkan sebagai Undang-Undang No. 15 tahun 1952, sedangkan penyelenggaraan bursa saat itu diserahkan kepada Perserikatan Perdagangan Uang dan Efek-efek (PPUE), dan sebagai penasehatnya adalah Bank Indonesia. Namun, inflasi dan resesi ekonomi pada tahun 1958 menghentikan kegiatan bursa efek.

Bursa Efek semakin tidak aktif pada tahun 1956 ketika pemerintah meluncurkan program nasionalisasi perusahaan Belanda. Kebangkitan kembali pasar modal di Indonesia dimulai pada tahun 1977. Pada tanggal 10 Agustus 1977 bursa efek diresmikan kembali oleh Presiden Soeharto. Bursa Efek Jakarta dijalankan di bawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT. Semen Cibinong sebagai emiten pertama.

menanamkan modal mereka di Indonesia. Paket deregulasi pada tahun tersebut ditandai dengan hadirnya paket Desember 1987 (PKDES 87). Salah satu isi paket tersebut yang terpenting adalah dinaikkanya pajak penghasilan atas bunga deposito dan tabungan berjangka lainnya sebesar 15% final. Kebijaksanaan pengenaan pajak final atas tabungan, ternyata berdampak sangat positif bagi pasar modal. Kebijakan perpajakkan tersebut membuat pendapatan masyarakat pemodal atas tabungan menjadi berkurang, sehingga mereka cenderung mencari alternatif lain dalam menginvestasikan uangnya. Kegiatan perdagangan ada kapitalisasi pasar modalpun mulai meningkat seiring dengan perkembangan pasar keuangan dan sektor swasta.

Pada bulan Desember 1988 Pemerintah mengeluarkan paket Desember 88 (PAKDES) yang memberikan kemudahan erusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal. Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya pada tanggal 16 Juni 1989.

Modal Tahun 1993 berdiri lembaga penunjang pasar modal, yaitu lembaga kliring dan penyelesaian, yaitu PT.Kustodian Depositori Efek Indonesia (KDEI) dan pada tahun 1994 berdiri PT.Pemeringkat Efek Indonesia (pefindo).

Seiring dengan perkembangan kegiatan pasar modal, kegiatan di bursa juga semakin ramai dan kompleks. Data yang ada di Bursa Efek Jakarta diketahui bahwa jumlah saham yang tercatat semakin pesat, dari 24 saham ditahun 1988 menjadi lebih dari 200 saham. Dengan kenyataan tersebut, sistem perdagangan manual yang dilakukan sejak tahun 1877 oleh Bursa Efek Jakarta tidak lagi efisien. Akhirnya pada tahun 1995, tepatnya pada tanggal 22 Mei 1995 diterapkan sistem otomatis yang dapat memantau dengan segera pergerakan naik turunnya harga saham, serta informasi-informasi lain secara akurat dan cepat.

Sistem ini dikenal dengan JATS (Jakarta Automated Trading System) atau sistem perdagangan efek. Sistem ini dapat memonitoring pialang dan investor dalam hal aktivitas perdagangan yang terjadi di Bursa. Di samping itu pelaksanaan order jual beli dapat berjalan lebih transparan dan adil. Tahun 2002 Bursa Efek Jakarta telah menerapkan perdagangan jarak jauh (remote trading) sebagai upaya menigkatkan akses pasar, kecepatan dan frekuensi perdagangan.

HAM sejak 27 November 2007. Walaupun sudah resmi menjadi Bursa Efek Indonesia, namun saham-saham yang single listing di Bursa Efek Surabaya belum akan dimaksukkan ke dalam perhitungan IHSG (Indeks Harga Saham Gabungan) sampai kondisi normal, hal ini dilakukan agar tidak mengganggu kinerja Indeks di Bursa. Kondisi ini kemungkinan akan berlangsung maksimal selama 2 tahun, terhitung sejak tanggal dibentuknya Bursa Efek Indonesia, yaitu 3 Desember 2007. Diharapkan dengan adanya penggabungan ini, maka akan membawa spirit baru dan integritas baru bagi pasar modal Indonesia, sehingga prospek ke depan menjadi lebih baik. Hal ini dikarenakan penggabungan yang dilakukan pada waktu yang tepat, yaitu di tengah membaiknya kinerja pasar modal Indonesia, sehingga diharapkan reputasinya akan lebih baik.

Penetapan ‘live’ JATS-NextG semula adalah tanggal 1 Desember 2008, namun karena BEI memandang perlu untuk melakukan pengujian yang lebih intens baik dari sisi BEI, Anggota bursa, maupun para pelanggan data feed, maka tanggal ‘live’ diubah menjadi tanggal 2 Maret 2009. Untuk kesiapan live JATS-NexG, BEI telah melakukan 14 kali mock trading, dari bulan September 2008 sampai dengan Februari 2009, guna melakukan pengujian sistem secara terintegrasi bersama Anggota Bursa dan data vendor. Beberapa perubahan kebijakan terkait pengimplementasian sistem JATS-NextG diantaranya adalah 1 (satu) fasilitas booth di lantai perdagangan bagi tiap AB, dan fasilitas untuk implementasi Single ID. Pengimplementasian sistem JATS-NextG merupakan salah satu faktor pendukung Bursa Efek Indonesia dalam mencapai visinya untuk menjadi Bursa kompetitif dengan kredibilitas tingkat dunia.

2. Deskripsi Objek Penelitian

karena memang terdapat unsur pemantauan investor baik dalam maupun luar negeri.

B. Statistik Deskriptif

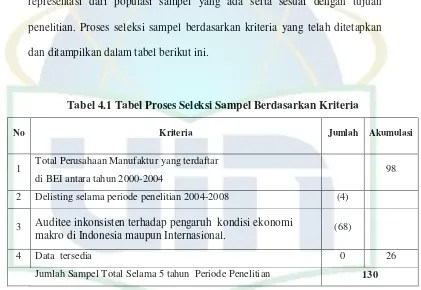

Sampel yang digunakan di penelitian ini depilih secara purposive sampling, sehingga sampel yang digunakan dalam penelitian ini merupakan representasi dari populasi sampel yang ada serta sesuai dengan tujuan penelitian. Proses seleksi sampel berdasarkan kriteria yang telah ditetapkan dan ditampilkan dalam tabel berikut ini.

Tabel 4.1 Tabel Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria Jumlah Akumulasi

Total Perusahaan Manufaktur yang terdaftar 1

di BEI antara tahun 2000-2004 98

2 Delisting selama periode penelitian 2004-2008 (4) 3 Auditee inkonsisten terhadap pengaruh kondisi ekonomi

makro di Indonesia maupun Internasional. (68)

4 Data tersedia 0 26

Jumlah Sampel Total Selama 5 tahun Periode Penelitian 130

! "

GC : mendapatkan opini going concern (GCAO) : tidak mendapatkan opini going concern (NGCAO)

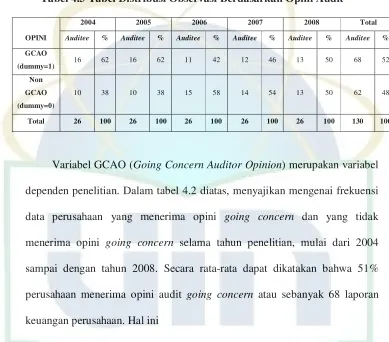

going concern (GCAO) dan auditee dengan opini audit non going concern (NGCAO). Distribusi auditee sektor manufaktur berdasarkan opini audit yang diterima, ditampilkan dalam tabel 4.3 berikut ini.

Tabel 4.3 Tabel Distribusi Observasi Berdasarkan Opini Audit

2004 2005 2006 2007 2008 Total

OPINI Auditee % Auditee % Auditee % Auditee % Auditee % Auditee %

GCAO

(dummy=1) 16 62 16 62 11 42 12 46 13 50 68 52

Non

GCAO

(dummy=0)

10 38 10 38 15 58 14 54 13 50 62 48

Total 26 100 26 100 26 100 26 100 26 100 130 100

Variabel GCAO (Going Concern Auditor Opinion) merupakan variabel dependen penelitian. Dalam tabel 4.2 diatas, menyajikan mengenai frekuensi data perusahaan yang menerima opini going concern dan yang tidak menerima opini going concern selama tahun penelitian, mulai dari 2004 sampai dengan tahun 2008. Secara rata-rata dapat dikatakan bahwa 51% perusahaan menerima opini audit going concern atau sebanyak 68 laporan keuangan perusahaan. Hal ini

penjualan sebagian besar aktiva, pengaduan gugatan pengadilan dan dapat pula keadaan keberlangsungan hidup perusahaan sangat terpengaruh oleh kondisi ekonomi Indonesia sejak tahun-tahun sebelumnya yang dijelaskan dalam CALK (Catatan Atas Laporan Keuangan). Sedangkan 62 laporan keuangan perusahaan atau 48% dari total sampel tidak menerima opini going concern pada persusahaan yang sama. Jadi dapat dikatakan secara keseluruhan, terdapat kemungkinan yang besar kepada perusahaan yang sebelumnya pernah terkena imbas dari kondisi-kondisi tersebut diatas untuk dapat kembali menerima opini audit going concern.

1. Analisis Kondisi Keuangan Perusahaan Manufaktur yang go public

Pada variabel kondisi keuangan digunakan analisis rasio keuangan dengan menggunakan metode analisis Altman Z-Score model tahun 1968 dengan persamaan Z = 1.2Z1 + 1.4Z2 + 3.3Z3 + 0.6Z4 + 0.999Z5 dimana,

Z1 = working capital/total asset Z2 = retained earnings/total asset

Z3 = earnings before interest and taxes/total asset Z4 = market capitalization/book value of debt Z5 = sales/total asset

Penjelasan mengenai rasio keuangan dengan metode Altman Z-Score adalah sebagai berikut :

a. Rasio Likuiditas : Working Capital to Total Asset

Merupakan rasio untuk mengukur perbandingan Working Capital (Aktiva Lancar - Kewajiban Lancar) dengan Total Aktiva. Rasio ini mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Yang termasuk dalam aktiva lancar dalam perusahaan manufaktur adalah kas dan setara kas, piutang usaha, persediaan, pajak dibayar dimuka, biaya dibayar dimuka dan aktiva lancar lain-lain. Sedangkan yang termasuk kewajiban lancar adalah hutang usaha, hutang lain-lain, biaya masih harus dibayar, hutang pajak, hutang jangka panjang yang akan jatuh tempo dalam waktu satu tahun, uang muka pelanggan yang akan jatuh tempo dalam satu tahun, bagian pinjaman investasi jangka panjang yang akan jatuh tempo dalam satu tahun dan sebagainya.

b. Rasio Profitabilitas : Retained Earnings to Total Asset dan Earnings before Interest and Tax to Total Asset

2) Rasio Earnings before Interest and Tax / Total Asset mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan.

c. Rasio Aktivitas : Market Capitalization to Book Value of Debt dan Sales to Total Asset

1) Rasio Market Capitalization to Book Value of Debt menunjukkan kemampuan perusahaan untuk memenuhi kewajiban-kewajibannya dari nilai pasar modal sendiri (saham biasa). Nilai pasar modal sendiri diperoleh dengan mengalikan jumlah lembar saham biasa dibagi market capital. Nilai buku hutang diperoleh dengan menjumlahkan kewajiban lancar dengan kewajiban jangka panjang.

2) Rasio Sales / Total Asset menunjukkan efektivitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan. Penjualan pada perusahaan manufaktur terdiri dari penjualan ekspor, lokal maupun kepada pihak ketiga.

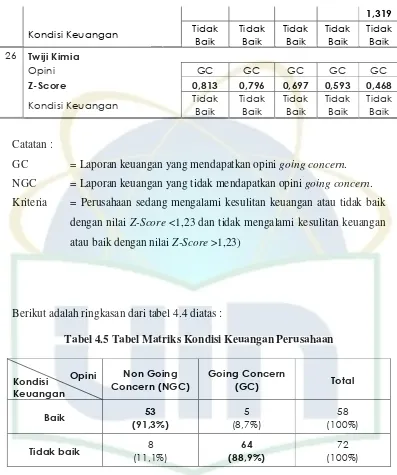

Tabel 4.4

Tabel Hasil Analisis Z-Score antara Perusahaan yang mendapatkan

Opini Going Concern dan Non Going Concern

"

# $ %

7 3 3 3 3 3

&'( ) ) )* ) * )*

2 2

# + ,

) *

GC = Laporan keuangan yang mendapatkan opini going concern. NGC = Laporan keuangan yang tidak mendapatkan opini going concern. Kriteria = Perusahaan sedang mengalami kesulitan keuangan atau tidak baik

dengan nilai Z-Score <1,23 dan tidak mengalami kesulitan keuangan atau baik dengan nilai Z-Score >1,23)

Berikut adalah ringkasan dari tabel 4.4 diatas :

Tabel 4.5 Tabel Matriks Kondisi Keuangan Perusahaan

; < ; < Score akan menghasilkan dua kategori yaitu perusahaan yang sedang mengalami kondisi tidak baik dengan nilai kriteria Z-Score kurang dari 1,23 (<1,23) dan perusahaan dalam kondisi baik atau yang tidak mengalami kesulitan keuangan dengan nilai kriteria Z-Score lebih dari 1,23 (<1,23).

Dari tabel 4.5, dapat disimpulkan bahwa probabilitas bagi perusahaan yang mengalami kondisi keuangan baik dan tidak mendapatkan opini going concern (NGC) sebesar 53 atau 91,3%. Hal ini dapat diartikan bahwa perusahaan yang mengalami kondisi keuangan yang relatif baik tidak akan mendapatkan opini going concern oleh auditor. Sedangkan, probabilitas bagi perusahaan yang mengalami kondisi keuangan tidak baik dan mendapatkan opini going concern (GC) sebesar 64 atau 88,9%. Hal ini pula dapat disimpulkan bahwa perusahaan yang mendapatkan opini going concern oleh auditor akan diberikan kepada perusahaan yang sedang mengalami kesulitan keuangan atau kondisi keuangannya tidak baik.

tidak mencukupi (negatif), perusahaan akan mengalami kesulitan dalam menjalankan kegiatan operasinya secara normal, yang pada akhirnya berkibat pada kesulitan perusahaan dalam menghasilkan pendapatan setelah pajak (earnings after tax) bahkan menyediakan laba ditahan (retained earning) untuk periode akuntansi tahun berikutnya.

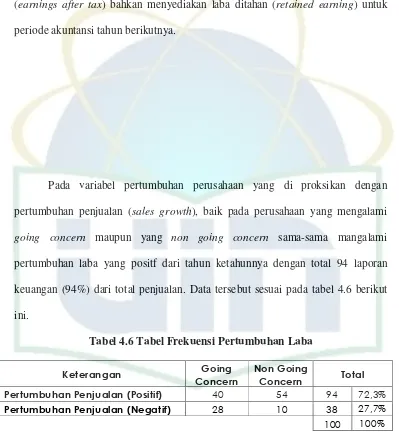

Pada variabel pertumbuhan perusahaan yang di proksikan dengan pertumbuhan penjualan (sales growth), baik pada perusahaan yang mengalami going concern maupun yang non going concern sama-sama mangalami pertumbuhan laba yang positf dari tahun ketahunnya dengan total 94 laporan keuangan (94%) dari total penjualan. Data tersebut sesuai pada tabel 4.6 berikut ini.

Tabel 4.6 Tabel Frekuensi Pertumbuhan Laba

"

% 7 ; 1< , # + ( 9 :

% 7 ; 1< * , * (9(:

,, ,,:

penjualan adalah faktor yang dipengaruhi faktor siklus, dianalogikan pada penjualan jas hujan atau payung yang meningkat pada saat musim hujan maka sebaliknya akan menurun pada musim kemarau dan peningkatan penjualan sirup akan terjadi pada saat-saat menjelang hari raya dan cenderung flat pada saat bukan hari raya. Penyebab inilah yang tidak bisa dikatakan bahwa perusahaan yang sedang mengalami penurunan penjualan adalah perusahaan yang sedang mengalami keadaan kesulitan keuangan atau dalam keadaan yang sehat dengan catatan bahwa perusahaan tidak dapat menghasilkan cash flow positif yang digunakan untuk membiayai kegiatan operasinya ke depan.

Kaitan dengan opini yang diberikan oleh auditor mengenai going concern ini, maka peningkatan penjualan tidak bisa menjadi indikator bahwa perusahaan sehat akan tetapi peningkatan penjualan ini dapat menjadi indikator awal bahwa perusahaan tersebut mampu untuk mempertahankan hidupnya dengan berusaha meningkatkan kinerjanya.

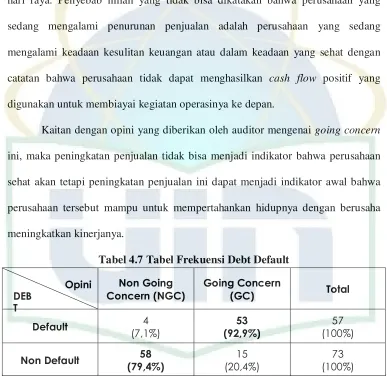

Tabel 4.7 Tabel Frekuensi Debt Default

; < ; <

Variabel berikutnya, debt default yaitu kegagalan suatu perusahaan dalam membayarkan kewajiban hutangnya pada saat jatuh tempo baik pokok hutangnya maupun bunganya. Dari tabel 4.7 menunjukkan perusahaan yang mengalami debt default lebih besar kemungkinannya untuk mendapatkan opini going concern

terlihat sebanyak 53 laporan keuangan (92,9%) yang mengalami debt default mendapatkan opini audit going concern dibandingkan dengan perusahaan tidak mengalami debt default hanya 15 laporan keuangan saja atau sekitar (20,4%) yang mendapatkan opini going concern. Hal ini juga terjadi pada laporan keuangan yang tidak mengalami going concern (Non Going Concern / NGC) hanya mayoritas perusahaan yang tidak mengalami debt default-lah yang tidak mendapatkan opini going concern yaitu 58 laporan keuangan atau 79,8%. Jadi, dapat diambil kesimpulan bahwa faktor debt default ini adalah faktor determinan atau penentu bagi pertimbangan auditor dalam memberikan opini going concern.

(reschedule) jatuh tempo pembayaran untuk jumlah cicilan pokok dan bunga hutangnya.

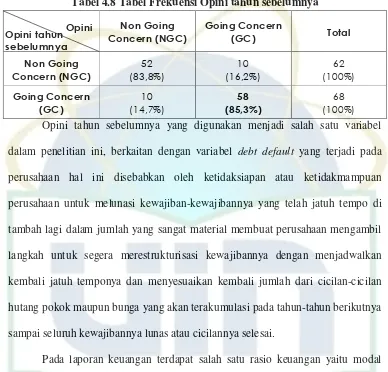

Tabel 4.8 Tabel Frekuensi Opini tahun sebelumnya

; < ; < Opini tahun sebelumnya yang digunakan menjadi salah satu variabel dalam penelitian ini, berkaitan dengan variabel debt default yang terjadi pada perusahaan hal ini disebabkan oleh ketidaksiapan atau ketidakmampuan perusahaan untuk melunasi kewajiban-kewajibannya yang telah jatuh tempo di tambah lagi dalam jumlah yang sangat material membuat perusahaan mengambil langkah untuk segera merestrukturisasi kewajibannya dengan menjadwalkan kembali jatuh temponya dan menyesuaikan kembali jumlah dari cicilan-cicilan hutang pokok maupun bunga yang akan terakumulasi pada tahun-tahun berikutnya sampai seluruh kewajibannya lunas atau cicilannya selesai.

Pada laporan keuangan terdapat salah satu rasio keuangan yaitu modal kerja yang diperoleh dari selisih antara aset lancar dengan kewajiban lancar, dimana kejadian debt default ini terjadi (jumlah kewajibannya akan semakin besar) akan menyebabkan modal kerja yang negatif. Modal kerja yang negatif akan menyebabkan perusahaan mengalami kesulitan dalam melaksanakan kegiatan operasional pada tahun berjalan. Hal tersebut akan terus berdampak pada laporan keuangan pada tahun berikutnya apabila perusahaan mengalami terus kesulitan dalam melakukan pencicilan hutangnya sampai lunas. Lain halnya

ketika perusahaan tersebut mampu meningkatkan penjualan sekaligus mengefisienkan biaya yang terjadi untuk menghasilkan produk sehingga pada akhirnya mampu untuk meningkatkan laba bersih yang dihasilkan guna membayarkan hutang-hutangnya. Pemberian opini going concern pada tahun sebelumnya memiliki kecenderungan yang besar akan diberikan opini yang sama pada tahun berikutnya, apabila kesulitan keuangan terjadi. Tabel 4.8 menunjukan bagaimana opini yang terbit pada tahun sebelumnya berpengaruh besar pada pemberian opini yang sama pada tahun berikutnya dengan catatan bahwa mengalami kejadian yang berdampak pada tahun berikutnya yaitu sebanyak 58 laporan keuangan (85,3%) dibandingkan perusahaan yang sebelumnya tidak mendapatkan opini going concern sebesar 10 laporan keuangan (14,7%).

C. Analisis dan Pembahasan

1. Pengujian Hipotesis

Pengujian hipotesis menggunakan model regresi logistik. Regresi logistik digunakan untuk menguji pengaruh kondisi keuangan perusahaan (Z-Score 1968), rasio pertumbuhan penjualan perusahaan (SALGR), debt default (DEBT), dan opini audit tahun sebelumnya (PRIOP). Pengujian dilakukan pada tingkat signifikansi ( ) 5 persen (5%).

2. Menguji Kelayakan Model Regresi

logistik dilakukan dengan menggunakan Goodness of fit test yang diukur dengan nilai Chi-Square pada bagian bawah uji Homser and Lemeshow.

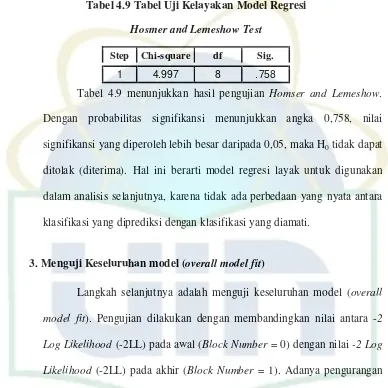

Tabel 4.9 Tabel Uji Kelayakan Model Regresi

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 4.997 8 .758

Tabel 4.9 menunjukkan hasil pengujian Homser and Lemeshow. Dengan probabilitas signifikansi menunjukkan angka 0,758, nilai signifikansi yang diperoleh lebih besar daripada 0,05, maka H0 tidak dapat ditolak (diterima). Hal ini berarti model regresi layak untuk digunakan dalam analisis selanjutnya, karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati.

3. Menguji Keseluruhan model (overall model fit)

Langkah selanjutnya adalah menguji keseluruhan model (overall model fit). Pengujian dilakukan dengan membandingkan nilai antara -2 Log Likelihood (-2LL) pada awal (Block Number = 0) dengan nilai -2 Log Likelihood (-2LL) pada akhir (Block Number = 1). Adanya pengurangan atau selisih antara -2LL awal (initial - 2LL function) dengan nilai - 2LL pada langkah berikutnya (-2LL akhir) menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2006).

Tabel 4.10 Tabel Uji Keseluruhan Model dengan Data

-2LL awal (Block Number = 0) 179,491

-2LL akhir (Block Number = 1) 37,193

Tabel 4.10 menunjukkan perbandingan antara nilai -2LL awal dengan -2LL akhir. Perhatikan angka -2LL, pada -2LL awal (Block Number = 0) dengan nilai 179,491 sedangkan pada -2LL akhir (Block Number = 1) yang mengalami penurunan menjadi 37,193. Penurunan -2 Log Likelihood ini menunjukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data.

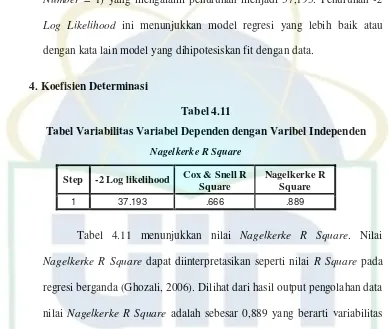

4. Koefisien Determinasi

Tabel 4.11

Tabel Variabilitas Variabel Dependen dengan Varibel Independen

Nagelkerke R Square

Step -2 Log likelihood Cox & Snell R Square

Nagelkerke R Square

1 37.193 .666 .889

Tabel 4.11 menunjukkan nilai Nagelkerke R Square. Nilai Nagelkerke R Square dapat diinterpretasikan seperti nilai R Square pada regresi berganda (Ghozali, 2006). Dilihat dari hasil output pengolahan data nilai Nagelkerke R Square adalah sebesar 0,889 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 88,9% persen, sisanya 11,1% dijelaskan oleh variabel-variabel lain di luar model penelitian seperti kualitas audit yang dilakukan oleh Setyarno (2006), opinion shopping yang dilakukan oleh Praptitorini (2007), dan ukuran perusahaan (size firm) yang dilakukan oleh Arga Fajar (2007).

Regresi yang baik adalah regresi dengan tidak adanya gejala korelasi yang kuat antara variabel bebasnya. Pengujian multikolinearitas menggunakan matrik korelasi antar variabel bebas untuk melihat besarnya korelasi antar variabel bebas untuk melihat besarnya korelasi antar variabel independen di dalam penelitian ini Z-Score 1968, SALGR, DEBT, PRIOP. Tabel 4.12 menunjukkan korelasi antar variabel independen di dalam penelitian ini. Matrik korelasi di atas menunjukkan tidak adanya gejala multikolinearitas yang serius antar variabel bebas masih jauh di bawah 0,8.

Tabel 4.12 Tabel Matrik Korelasi

Constant Z-Score SALGR DEBT PRIOP

Matrik klasifikasikan akan menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan penerimaan opini audit going concern pada auditee.

Tabel 4.13 Tabel Matrik Klasifikasi

Prediksi

Opini

Observasi NGCAO GCAO Persentase

NGCAO 58 4 93.5

Step 1 Opini

GCAO 3 65 95.6

Prediksi

Opini

Observasi NGCAO GCAO Persentase

NGCAO 58 4 93.5

Step 1 Opini

GCAO 3 65 95.6

a. The cut value is ,500 94.6

Tabel 4.13 menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan penerimaan opini audit going concern pada laporan keuangan auditee adalah sebesar 95,6 persen. Hal ini berarti bahwa dengan menggunakan model regresi yang diajukan ada 65 laporan keuangan auditee (95,6%) yang diprediksi akan menerima opini audit going concern (GCAO) dari total 68 laporan keuangan auditee yang menerima opini audit going concern. Kekuatan prediksi model untuk penerima opini audit non going concern adalah sebesar 93,5 persen, yang berarti bahwa dengan model regresi yang diajukan ada 58 laporan keuangan auditee (93,5%) yang diprediksi akan menerima opini audit non going concern (NGCAO) dari total 64 laporan keuangan auditee yang menerima laporan audit non going concern.

7. Menguji Koefisien Regresi

Tabel 4.14 Tabel Uji Koefisien Regresi

a. Variable(s) entered on step 1: ZScore, SALGR, DEBT, PRIOP.

Signifikansi pada level 5% atau 0.05

Tabel 4.14 menunjukkan hasil pengujian dengan regresi logistik pada tingkat signifikansi 5 persen (5%). Dari pengujian persamaan regresi logistik diatas maka dapat diperoleh model regresi logistik sebagai berikut :

a. H 1 : Kondisi keuangan perusahaan berpengaruh positif terhadap

kemungkinan pemberian opini going concern oleh auditor.

Variabel kondisi keuangan perusahaan yang diproksikan dengan Z-Score Altman model tahun 1968 dengan menilai tingkat rasio likuiditas, profitabilitas, dan aktivitas didalamnya yang memprediksi kebangkrutan menunjukkan nilai koefisien ( ) sebesar -1,803 pada tingkat signifikansi dibawah 5% yaitu 0,029 (2,9%). Berdasarkan hasil-hasil tersebut dapat disimpulkan bahwa dari model prediksi Z-Score Altman 1968 yang dinotasikan dengan Z-Score menunjukkan hasil yang signifikan (nilai signifikansi 0,029 lebih kecil dari 0,05) bahwa model ini yang digunakan sebagai proksi dari kondisi keuangan perusahaan berpengaruh negatif terhadap kemungkinan pemberian opini audit wajar dengan bahasa penjelasan mengenai keberlangsungan usaha (going concern) oleh auditor.

=

-0,481 - 1,803

ZScore+

0,257 SALGR +

3,734 DEBT + 2,889 PRIOP

Dengan demikian dapat disimpulkan bahwa hipotesa 1 (H1) berhasil didukung. Hasil ini mendukung penelitian Setyarno (2006) dan Arga Fajar (2007) yang menyatakan bahwa semakin baik kondisi keuangan perusahaan maka akan semakin kecil kemungkinan bagi auditor untuk memberikan opini audit going concern, karena auditor hanya akan memberikan opini ini jika perusahaan dikatakan bangkrut atau mengalami kesulitan dalam melanjutkan kelangsungan hidup usahanya.

b. H 2 : Pertumbuhan perusahaan berpengaruh negatif terhadap

kemungkinan pemberian opini going concern oleh auditor.

Variabel pertumbuhan perusahaan yang diproksikan dengan pertumbuhan penjualan (Sales Growth Ratio) menunjukkan nilai koefisien positif sebesar 0,257 dengan tingkat signifikansi sebesar 0,625 (62,5%) lebih besar dari 0,05 (5%). Kesimpulan yang dapat diambil adalah hipotesa 2 (H2) tidak berhasil didukung, dengan demikian terbukti bahwa rasio pertumbuhan penjualan perusahaan tidak berpengaruh terhadap kemungkinan pemberian opini going concern oleh auditor.

dan sisanya 23 sampel dari 130 sampel mengalami pertumbuhan yang negatif. Hal ini berarti auditee yang menjadi sampel dalam penelitian ini baik auditee yang menerima opini going concern maupun tidak mengalami peningkatan dalam penjualannya, tetapi peningkatan penjualan ini tidak di ikuti dengan dengan kemampuan auditee untuk menghasilkan laba serta meningkatkan saldo labanya yang bisa disebabkan oleh peningkatan harga pokok produksi ataupun beban-beban yang terjadi pada kegiatan operasi perusahaan. Dengan kata lain hal ini, bahwa auditee untuk dapat terus berlangsung hidup selain dengan cara peningkatan penjualan dari tahun ke tahun yang harus digenjot, juga melakukan berbagai tindakan efisiensi pada setiap lini produksinya sehingga beban-beban yang terjadi sesuai dengan semestinya.

c. H 3 : Debt default berpengaruh positif terhadap kemungkinan

pemberian opini going concern oleh auditor.

dalam memenuhi kewajiban hutang dan atau bunga merupakan indikator going concern yang banyak digunakan oleh auditor dalam menilai kelangsungan hidup suatu perusahaan. Pada masa krisis moneter yang melanda Indonesia dimulai tahun 1997, nilai tukar mata uang rupiah Indonesia dengan dollar Amerika Serikat mengalami fluktuasi yang melemahkan nilai rupiah pada level 1 dollarnya mencapai diatas Rp 13.000,- yang disebabkan kurangnya jumlah mata uang dollar yang beredar. Hal ini mengakibatkan jumlah hutang perusahaan yang menggunakan dollar pada waktu itu, meningkat secara signifikan yang membuat perusahaan sulit untuk membayar pada saat jatuh tempo dikarenakan harga dollar yang tinggi. Selain itu pula banyak perusahaan yang mengalami rugi operasi dan realisasi penjualan yang menurun. Akhirnya keadaan ini mempengaruhi kemampuan perusahaan dalam memenuhi kewajiban pokok dan beban bunga hutang serta terjadi rugi selisih kurs.

d. H 4 : Opini audit tahun sebelumnya berpengaruh positif terhadap

kemungkinan pemberian opini going concern oleh auditor.

Variabel opini audit tahun sebelumnya menunjukkan nilai koefisien positif sebesar 2,889 dengan tingkat signifikansi sebesar 0,002 lebih kecil dari 0,05 (5%). Dapat disimpulkan bahwa hipotesa 4 (H4) berhasil didukung, dengan demikian dapat disimpulkan bahwa opini audit tahun sebelumnya berpengaruh positif terhadap kemungkinan pemberian opini wajar dengan bahasa penjelasan mengenai keberlangsungan usaha (going concern) oleh auditor. Hasil ini konsisten dengan penelitian Setyarno (2006), Praptitorini (2007), dan Arga Fajar (2007) yang menyatakan bukti empiris bahwa opini audit going concern yang diterima pada tahun sebelumnya menjadi pertimbangan sebagai keputusan auditor untuk memberikan kembali opini audit going concern pada tahun berikutnya.

BAB V

KESIMPULAN DAN IMPLIKASI

A. Kesimpulan

Berdasarkan analisis data dan pembahasan yang telah dilakukan maka dapat diambil suatu kesimpulan sebagai berikut :

1. Variabel kondisi keuangan perusahaan yang diproksikan dengan Altman Z-Score 1968 model berpengaruh signifikan terhadap kemungkinan pemberian opini audit wajar dengan bahasa penjelasan mengenai kelangsungan usaha (going concern) oleh auditor dengan hubungan semakin rendah nilai Z-Score akan semakin besar bagi auditee untuk mendapatkan opini going concern. Kesimpulan ini sejalan dengan penelitian Setyarno (2006) dan Arga Fajar (2007). 2. Variabel debt default berpengaruh signifikan terhadap kemungkinan

3. Variabel opini tahun sebelumnya berpengaruh signifikan terhadap kemungkinan pemberian opini audit wajar dengan bahasa penjelasan mengenai kelangsungan usaha (going concern) oleh auditor dan kesimpulan ini sejalan dengan penelitian yang dilakukan oleh Setyarno (2006), Praptitorini (2007), dan Arga Fajar (2007).

4. Variabel pertumbuhan perusahaan yang diproksikan dengan rasio pertumbuhan penjualan dari tahun ke tahun tidak menunjukkan pengaruh yang signifikan terhadap kemungkinan pemberian opini audit wajar dengan bahasa penjelasan mengenai kelangsungan usaha (going concern) oleh auditor dengan catatan bahwa perusahaan tidak dapat menghasilkan cash flow positif yang digunakan untuk membiayai kegiatan operasinya ke depan dan kesimpulan ini sejalan dengan penelitian yang dilakukan oleh Setyarno (2006).

B. Implikasi

1. Bagi praktisi akuntan publik terutama bagi auditor dalam memberikan penilaian keputusan opini audit yang mengacu pada kelangsungan hidup (going concern) perusahaan di masa yang akan datang agar mempertimbangkan faktor dari kondisi keuangan auditee yang diproksikan dengan Altman Z-Score model 1968, debt default, dan opini tahun sebelumnya.

dan opini pada tahun sebelumnya dalam mengambil keputusan untuk berinvestasi dan tidak menggunakan rasio pertumbuhan penjualan perusahaan dalam menilai baik buruknya kondisi perusahaan pada sektor manufaktur.

C. Saran

Keterbatasan dalam penelitian ini adalah :

1. Penelitian ini hanya menggunakan 4 variabel, yaitu 3 variabel keuangan (kondisi keuangan perusahaan, pertumbuhan penjualan dan debt default) serta 1 variabel non keuangan (opini audit tahun sebelumnya).

2. Periode pengamatan hanya 5 (lima) tahun sehingga kurang merefleksikan tren pemberian opini going concern dalam jangka panjang dan kondisi terbaru.

Dari keterbatasan-keterbatasan tersebut, maka untuk peneliti yang akan datang disarankan untuk :

1. Menambahkan variabel baru seperti integritas manajemen dan rasio keuangan lain sehingga hasil penelitian akan lebih dapat memprediksi penerbitan opini audit going concern yang lebih tepat.

DAFTAR PUSTAKA

Agoes, Sukrisno. “Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik.” Edisi ketiga. Jilid I. Fakultas Ekonomi Universitas Indonesia. Jakarta. 2004. Altman, E dan McGough, T. Evaluation of a Company as A Going Concern.

Journal of Accountancy. December. 50-57. 1974.

Ardiyos. Kamus Standar Akuntansi. Jakarta : Citra Harta Prima. 2006.

Gray, Iain dan Stuart Manson. The Audit Process, Principles, Practice and Cases. Second Edition. Thomson Learning. 2000.

Ikatan Akuntan Indonesia. Standar Akuntansi Keuangan. Jakarta : Salemba Empat. 2009.

Ikatan Akuntansi Indonesia. Standar Profesional Akuntan Publik. Jakarta : Salemba Empat. 2009.

Imam Ghozali . Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro. 2006.

McKeown, J. Mutchler, J dan Hopwood W. “Towards an Explanation of Auditor Failure to Modify the Audit Opinion of Bankrupt Companies”. Auditing : A Journal Practice & Theory. Supplement. 1-13. 1991.

Mutchler, J. “Auditors Perception of the Going Concern Opinion Decision”. Auditing : Journal Practice & Theory. 1984.

Mutchler, J. “A Multivariate Analysis of the Auditors Going Concern Opinion Decision”. Journal of Accounting Research. Autumn. 1985.

Setiawan, Santy. “Opini Going Concern dan Prediksi Kebangkrutan Perusahaan.” Jurnal Ilmiah Akuntansi, Vol V No 1. Mei. Hal 59-67. 2006. Setyarno, Eko Budi dan Indira Januarti, Faisal. “Pengaruh Kualitas Audit, Kondisi