I. Pendahuluan

Bahagian pendahuluan ini menyediakan konteks dan latar belakang kajian, memperkenalkan masalah penyelidikan, serta menyatakan objektif dan skop kajian. Ia juga menggariskan metodologi yang digunakan dalam analisis dan interpretasi data, menghubungkannya dengan prinsip-prinsip analisis kandungan akademik. Relevansi bahagian ini kepada matlamat pembelajaran adalah untuk membolehkan pelajar memahami pentingnya penyusunan pernyataan masalah yang jelas, menentukan objektif kajian yang tepat, dan memilih metodologi penyelidikan yang sesuai. Ini mempertingkatkan kebolehan mereka untuk merancang dan melaksanakan kajian penyelidikan mereka sendiri secara efektif.

1.1 Latar Belakang

Latar belakang memberikan konteks kepada kajian, menjelaskan pentingnya sistem maklumat perakaunan kawalan bajet dalam konteks Bank Tabungan Negara (BTN) Syariah Cawangan Tangerang. Ia menekankan masalah yang dihadapi oleh bank berkenaan dengan sistem sedia ada dan keperluan untuk membangunkan sistem yang lebih baik. Ini menggariskan asas teori yang menyokong kajian, seperti teori kawalan bajet dan pembangunan sistem maklumat. Dari segi pedagogi, ia menunjukkan kepada pelajar cara untuk mengenal pasti jurang penyelidikan dan menggariskan masalah untuk disiasat.

1.2 Perumusan Masalah Penyelidikan

Bahagian ini mengemukakan soalan-soalan penyelidikan yang spesifik dan boleh diuji yang akan dijawab oleh kajian ini. Ia menggariskan masalah utama yang perlu ditangani oleh sistem maklumat perakaunan kawalan bajet yang dicadangkan. Dari sudut pedagogi, ia menekankan kepentingan merumuskan soalan penyelidikan yang jelas, tertumpu, dan boleh dikaji. Ia juga menggalakkan pelajar untuk mengembangkan kemahiran untuk mengenal pasti masalah dan merumuskan soalan-soalan penyelidikan yang sesuai.

1.3 Batasan Masalah

Batasan masalah mentakrifkan skop kajian dengan jelas, menjelaskan aspek-aspek yang akan diliputi dan yang akan dikecualikan. Dalam konteks ini, ia mungkin merangkumi batasan teknologi, sumber, atau metodologi. Ini penting dari sudut pedagogi kerana ia menunjukkan kepada pelajar pentingnya mentakrifkan skop kajian untuk memastikan kajian itu boleh dilaksanakan dan memberikan hasil yang bermakna dalam masa yang diperuntukkan.

1.4 Tujuan Penyelidikan

Bahagian ini menyatakan objektif kajian dengan jelas dan tepat. Ia mentakrifkan apa yang ingin dicapai oleh kajian ini. Dari sudut pedagogi, ia menekankan kepentingan penetapan objektif penyelidikan yang khusus, boleh diukur, boleh dicapai, relevan, dan terhad masa (SMART). Ia membolehkan pelajar memahami bagaimana objektif penyelidikan berkaitan dengan pernyataan masalah dan metodologi yang digunakan.

1.5 Manfaat Penyelidikan

Bahagian ini membincangkan manfaat yang dijangka daripada kajian, baik dari segi akademik mahupun praktikal. Ia menerangkan bagaimana hasil kajian boleh menyumbang kepada pengetahuan sedia ada dan menyelesaikan masalah sebenar dalam konteks Bank BTN Syariah Cawangan Tangerang. Ini menunjukkan kepada pelajar pentingnya mempertimbangkan implikasi praktikal penyelidikan mereka dan bagaimana ia boleh memberi sumbangan kepada bidang yang berkaitan.

1.6 Metodologi Penyelidikan

Bahagian ini menerangkan kaedah-kaedah yang digunakan dalam kajian, termasuk kaedah pengumpulan data (seperti temubual, pemerhatian, dan kajian literatur) dan kaedah analisis data. Ia juga menerangkan metodologi pembangunan sistem, dalam kes ini, Object Oriented Analysis and Design (OOAD). Dari sudut pedagogi, bahagian ini menunjukkan kepada pelajar kepentingan memilih kaedah penyelidikan dan analisis data yang sesuai dengan objektif kajian dan jenis data yang dikumpul. Ia juga menekankan penggunaan teori dan kerangka kerja yang relevan dalam kajian.

1.7 Sistematika Penulisan

Bahagian ini memberikan gambaran ringkas tentang struktur tesis, menjelaskan kandungan setiap bab. Ini penting dari segi pedagogi kerana ia membantu pelajar memahami organisasi dan struktur penulisan tesis yang sistematik dan logik. Ia juga membantu pembaca memahami aliran hujahan dan logik kajian.

II. Landasan Teori

Bahagian ini menyediakan asas teori yang menyokong kajian, membincangkan konsep-konsep utama yang berkaitan dengan sistem maklumat perakaunan, kawalan bajet, dan pembangunan sistem. Ia juga menerangkan model-model dan teori-teori yang digunakan untuk menganalisis dan mentafsir data. Dari segi pedagogi, bahagian ini memperkenalkan pelajar kepada teori-teori dan konsep-konsep utama dalam bidang akademik yang berkaitan, membolehkan mereka memahami konsep dan aplikasinya dalam kajian penyelidikan.

2.1 Konsep Dasar Sistem

Bahagian ini mengkaji konsep sistem, termasuk definisi, ciri-ciri, dan komponennya. Ia menyediakan rangka kerja untuk memahami sistem maklumat perakaunan sebagai satu sistem yang kompleks dan bersepadu. Secara pedagogi, ia membantu pelajar memahami peranan setiap komponen dalam sistem dan bagaimana komponen-komponen ini berinteraksi untuk mencapai matlamat sistem.

2.2 Konsep Dasar Informasi

Bahagian ini mentakrifkan maklumat dan ciri-cirinya. Ia membincangkan kualiti maklumat yang baik, seperti ketepatan, ketepatan masa, dan kerelatan. Ini amat penting kerana ia menunjukkan kepada pelajar bagaimana maklumat yang berkualiti menyokong proses membuat keputusan. Ia juga membincangkan bagaimana untuk menilai kualiti maklumat dan memastikan maklumat yang disampaikan adalah relevan dan tepat pada masanya.

2.3 Konsep Dasar Sistem Informasi

Bahagian ini mentakrifkan sistem maklumat dan komponen-komponennya, termasuk perkakasan, perisian, prosedur, orang, pangkalan data, dan rangkaian. Ia juga menerangkan manfaat sistem maklumat dalam konteks perniagaan. Dari segi pedagogi, bahagian ini menyediakan asas yang kukuh untuk memahami sistem maklumat secara keseluruhannya dan bagaimana ia digunakan dalam organisasi.

2.4 Konsep Dasar Sistem Informasi Akuntansi

Bahagian ini membincangkan sistem maklumat perakaunan (SIA) secara khusus, termasuk tiga subsistem utama: sistem pemprosesan transaksi, sistem buku besar/pelaporan kewangan, dan sistem pelaporan pengurusan. Ia menekankan kepentingan setiap subsistem dalam menyediakan maklumat kewangan untuk membuat keputusan. Pelajar mempelajari bagaimana sistem maklumat perakaunan menyokong proses operasi dan pengurusan harian syarikat.

2.5 Chart Of Account (COA)

Bahagian ini menjelaskan konsep Chart of Account (COA) dan kepentingannya dalam sistem maklumat perakaunan. Ia menerangkan bagaimana COA digunakan untuk mengklasifikasikan dan mengumpul maklumat kewangan. Ia juga menekankan keperluan untuk COA yang konsisten dan terancang untuk memastikan ketepatan dan kebolehpercayaan data kewangan.

2.6 Konsep Dasar Anggaran

Bahagian ini membincangkan konsep dan kepentingan anggaran dalam pengurusan kewangan. Ia meliputi definisi, manfaat, dan peranan anggaran sebagai alat perancangan dan kawalan. Pelajar mempelajari cara anggaran digunakan untuk menetapkan sasaran, memantau prestasi, dan membuat keputusan kewangan.

2.7 Kontrol Biaya

Bahagian ini menerangkan pelbagai teknik kawalan kos dalam konteks perniagaan. Ia menyediakan rangka kerja untuk memahami bagaimana kos dipantau dan dikawal untuk meningkatkan kecekapan dan keberkesanan operasi. Pelajar mempelajari teknik-teknik kawalan kos yang berbeza dan bagaimana ia boleh diaplikasikan dalam situasi dunia sebenar.

2.8 Metodologi Pembangunan Sistem

Bahagian ini menjelaskan metodologi pembangunan sistem yang digunakan dalam kajian, iaitu Object-Oriented Analysis and Design (OOAD). Ia menerangkan konsep-konsep utama OOAD dan fasa-fasa pembangunan sistem. Pelajar mempelajari konsep-konsep asas OOAD dan bagaimana ia digunakan untuk mereka bentuk dan membangunkan sistem maklumat.

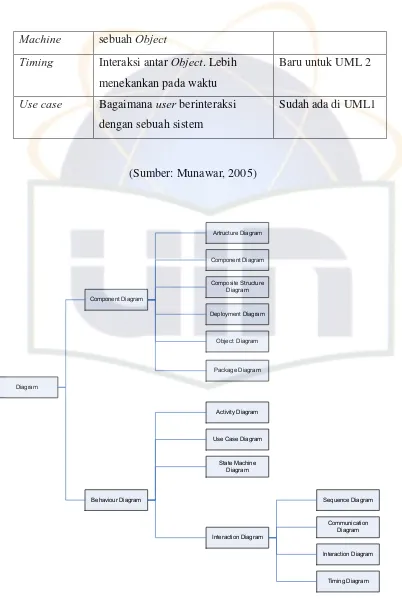

2.9 Unified Modelling Language (UML)

Bahagian ini menerangkan Unified Modeling Language (UML) dan pelbagai jenis diagram UML yang digunakan untuk memodelkan sistem. Ia menyediakan rangka kerja untuk mewakili reka bentuk sistem dengan jelas dan tepat. Pelajar mempelajari bagaimana untuk menggunakan diagram UML untuk memodelkan sistem dan berkomunikasi reka bentuk sistem kepada orang lain.

2.10 Database dan DBMS

Bahagian ini menjelaskan konsep pangkalan data dan sistem pengurusan pangkalan data (DBMS). Ia menerangkan ciri-ciri dan fungsi DBMS dan bagaimana ia digunakan untuk mengurus dan menyimpan data. Ia menekankan keperluan untuk pangkalan data yang cekap dan terancang untuk memastikan ketepatan dan kebolehpercayaan data.

2.11 Pengujian Black-Box

Bahagian ini menerangkan kaedah pengujian black-box untuk mengesahkan fungsi sistem yang dicipta. Ia memberikan pelajar pengetahuan tentang proses menguji dan memastikan sistem dibangunkan berfungsi seperti yang dirancang. Ini menunjukkan kepada pelajar amalan terbaik dalam memastikan kualiti dan kebolehpercayaan sistem maklumat.

2.12 XAMPP, MySQL, PHP, dan HTML

Bahagian ini menerangkan perisian dan bahasa pengaturcaraan yang digunakan dalam pembangunan sistem. Ia menyediakan asas untuk pelajar memahami teknologi yang terlibat dalam pembangunan sistem maklumat. Pelajar mempelajari alat dan teknologi yang digunakan dalam membangunkan sistem maklumat.

III. Metodologi Penyelidikan

Bahagian ini menerangkan kaedah yang digunakan dalam kajian, termasuk pengumpulan data dan analisis data. Ia menghubungkan kaedah penyelidikan dengan tujuan kajian dan soalan penyelidikan. Dari sudut pedagogi, ia menunjukkan kepada pelajar kepentingan memilih kaedah penyelidikan yang sesuai dengan konteks kajian dan bagaimana untuk mengumpul dan menganalisis data secara sistematik dan saintifik.

3.1 Metode Pengumpulan Data

Bahagian ini menerangkan kaedah pengumpulan data yang digunakan dalam kajian, seperti kajian literatur, pemerhatian, dan temu bual. Ia membincangkan kelebihan dan kekurangan setiap kaedah dan bagaimana ia digunakan untuk mengumpul maklumat yang diperlukan. Secara pedagogi, ia menunjukkan kepada pelajar pelbagai kaedah pengumpulan data dan cara memilih kaedah yang sesuai dengan objektif penyelidikan.

3.2 Metode Pengembangan Sistem

Bahagian ini menerangkan metodologi pembangunan sistem yang digunakan, iaitu OOAD. Ia membincangkan fasa-fasa pembangunan sistem dan bagaimana ia digunakan untuk menghasilkan sistem maklumat yang diperlukan. Secara pedagogi, ia menunjukkan kepada pelajar proses pembangunan sistem secara sistematik dan bagaimana untuk mengurus setiap fasa pembangunan.

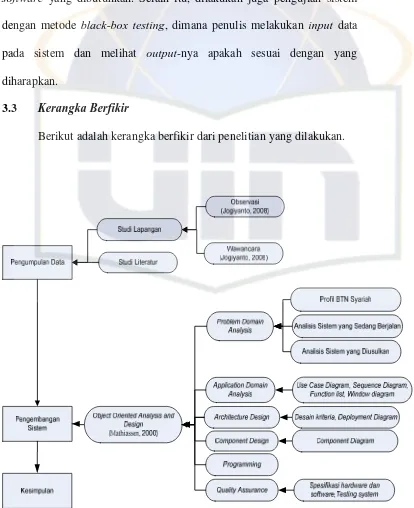

3.3 Kerangka Berfikir

Bahagian ini menggambarkan model konseptual kajian dan menunjukkan hubungan antara pembolehubah yang disiasat. Ia menerangkan bagaimana teori dan konsep yang dibincangkan di bahagian Landasan Teori digunakan untuk membimbing kajian. Secara pedagogi, ia membantu pelajar memahami proses pemikiran yang mendasari kajian dan bagaimana teori digunakan untuk membimbing penyelidikan.

IV. Analisis dan Perancangan Sistem

Bahagian ini membentangkan analisis dan perancangan sistem maklumat perakaunan kawalan bajet yang dicadangkan, termasuk reka bentuk pangkalan data, reka bentuk antara muka pengguna, dan reka bentuk sistem. Ia membandingkan sistem yang sedia ada dengan sistem yang dicadangkan, menunjukkan penambahbaikan yang dibuat. Dari sudut pedagogi, bahagian ini menunjukkan kepada pelajar bagaimana untuk menganalisis sistem yang sedia ada, mengenal pasti masalah, dan mereka bentuk sistem yang lebih baik. Ia juga menunjukkan bagaimana untuk menggunakan model dan teknik reka bentuk sistem yang sesuai.

4.1 Problem Domain Analysis

Bahagian ini menganalisis domain masalah kajian, termasuk profil BTN Syariah Cawangan Tangerang dan analisis sistem sedia ada. Ia mengenal pasti kekuatan dan kelemahan sistem sedia ada dan menentukan keperluan untuk sistem baharu. Pelajar mempelajari bagaimana untuk menganalisis sistem sedia ada dan mengenal pasti keperluan sistem baharu yang memenuhi keperluan pengguna.

4.2 Application Domain Analysis

Bahagian ini menerangkan reka bentuk sistem yang dicadangkan, termasuk reka bentuk pangkalan data, reka bentuk antara muka pengguna, dan reka bentuk sistem secara keseluruhan. Ia menggunakan UML untuk mewakili reka bentuk sistem. Pelajar mempelajari bagaimana untuk mereka bentuk sistem maklumat menggunakan UML dan bagaimana untuk memastikan sistem direka bentuk dengan teliti dan mesra pengguna.

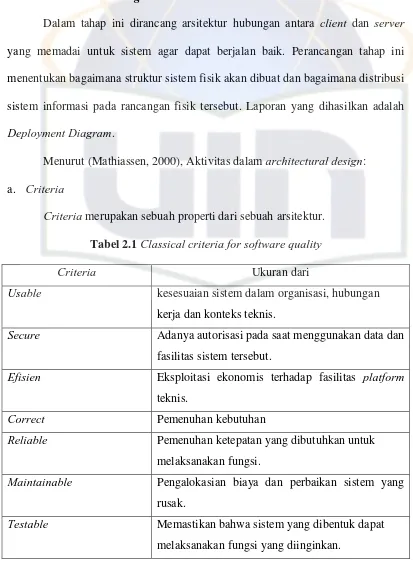

4.3 Architecture Design

Bahagian ini membincangkan seni bina sistem, termasuk model pelanggan-pelayan dan senibina perisian lain yang digunakan. Ia menerangkan bagaimana sistem diintegrasikan dan bagaimana data diuruskan. Pelajar mempelajari bagaimana untuk memilih seni bina sistem yang sesuai dan bagaimana untuk memastikan sistem dibangunkan dengan cekap dan boleh diskalakan.

4.4 Component Design

Bahagian ini menerangkan reka bentuk komponen sistem, termasuk modul-modul dan fungsi-fungsi yang berbeza. Ia menunjukkan bagaimana komponen-komponen ini berinteraksi untuk mencapai fungsi sistem secara keseluruhan. Pelajar mempelajari cara untuk mereka bentuk komponen sistem yang berasingan dan bagaimana untuk memastikan komponen-komponen ini berfungsi dengan berkesan bersama.

4.5 Quality Assurance

Bahagian ini menerangkan proses jaminan kualiti yang digunakan dalam pembangunan sistem, termasuk pengujian dan penentukuran sistem. Ia menunjukkan bagaimana untuk memastikan sistem berfungsi dengan betul dan memenuhi keperluan pengguna. Pelajar mempelajari cara untuk menguji dan menentukur sistem untuk memastikan kualiti dan kebolehpercayaan sistem.

V. Kesimpulan dan Saran

Bahagian ini merumuskan dapatan kajian dan memberikan saranan untuk kajian masa hadapan. Ia menonjolkan sumbangan kajian kepada bidang pengetahuan dan praktikal. Dari segi pedagogi, ia mengajar pelajar bagaimana untuk merumuskan dapatan kajian dan memberikan saranan yang relevan dan praktikal berdasarkan dapatan kajian.

5.1 Kesimpulan

Bahagian ini meringkaskan dapatan kajian dan menjawab soalan-soalan penyelidikan yang dikemukakan. Ia memberikan gambaran keseluruhan pencapaian kajian dan sumbangannya kepada bidang pengetahuan. Pelajar mempelajari cara untuk merumuskan dapatan kajian dengan tepat dan ringkas.

5.2 Saran

Bahagian ini memberikan saranan untuk penyelidikan masa hadapan dan aplikasi praktikal sistem yang dicadangkan. Ia mencadangkan arah penyelidikan masa hadapan dan bagaimana sistem yang dicadangkan boleh diperbaiki. Pelajar mempelajari cara untuk memberi saranan yang relevan dan praktikal berdasarkan dapatan kajian.