PELAYANAN

FRONT LINER

BANK BRI SYARIAH

DI JAKARTA

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

CHAIRUL AZHAR

106046101605

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

i

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Strata 1 (S1) di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan skripsi ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, November 2011 M 1432 H

ii

B. NIM : 106046101605

C. Judul Skripsi : Pengaruh Pelatihan Terhadap Kinerja Pelayanan

Front Liner Bank BRI Syariah

D. Jumlah Halaman : 105 halaman dan 13 lampiran, tahun 2011 E. Kata Kunci : Pelatihan, Kinerja Pelayanan dan Front Liner

F. Isi Skripsi

1. Tujuan Penelitian : Untuk mengetahui kondisi karyawan front liner bank

BRI Syariah. Untuk mengetahui ada atau tidaknya pengaruh pelatihan terhadap kinerja pelayanan front liner bank BRI Syariah. Untuk mengetahui seberapa besar pengaruh pelatihan terhadap kinerja pelayanan

front liner bank BRI Syariah. 2. Metode Penelitian : Studi penelitian survei.

3. Hasil Penelitian : Bank BRI Syariah memberikan pelatihan kepada

karyawan front liner (Teller, Customer Service, dan

iii

G. Saran-saran : Bank BRI Syariah hendaknya lebih meningkatkan

lagi program-program pelatihan bagi karyawan front linernya guna meningkatkan kinerja pelayanan dari bank BRI Syariah itu sendiri. Karena memang banyak fresh graduate yang menduduki jabatan front liner di bank BRI Syariah.

H. Daftar Pustaka : 39 buku

iv

ALLAH SWT atas segala limpahan taufiq dan hidayah-Nya penulis dapat menyelesaikan skripsi ini dalam rangka memenuhi persyaratan mencapai gelar Sarjana Ekonomi Syariah (SE, Sy) pada Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Shalawat dan salam semoga tercurahkan kepada baginda Rasulullah SAW, keluarga dan para sahabatnya yang telah menjadi jalan bagi umatnya dalam menempuh keselamatan dan kebahagiaan dengan berbagi ilmu pengetahuan yang benar.

Selama proses penyelesaian skripsi ini, penulis sangat menyadari bahwa dalam proses tersebut tidaklah terlepas dari segala bantuan, bimbingan, dan motivasi dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Prof. DR. H. Muhammad Amin Suma, SH., MA., MM., selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. DR. H. Ahmad Mukri Aji, MA selaku Pembantu Dekan Bidang Akademik, DR. Jaenal Aripin, M.Ag. selaku Pembantu Dekan Bidang Administrasi Umum, dan DR. JM. Muslimin, MA selaku Pembantu Dekan Bidang Kemahasiswaan.

3. DR. Euis Amalia, M.Ag dan Mu’min Rouf, S.Ag., MA selaku Ketua dan Sekretaris Program Studi Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

4. DR. Abdurrahman Dahlan, MA dan Drs. H. Burhanuddin Yusuf, MM selaku pembimbing yang dengan kesabarannya membimbing penulis dan meluangkan waktu di tengah kesibukan mereka untuk memberikan pengarahan serta saran selama penyusunan skripsi ini.

5. Dosen Fakultas Syariah dan Hukum yang telah mendidik penulis selama menjadi mahasiswa khususnya kepada Ibu Dwi Nur’aini Ichsan, SE., MM yang telah memberikan masukan dan saran dalam penulisan skripsi ini.

v

menyediakan buku-buku dan referensi yang dibutuhkan penulis.

8. Pimpinan dan para karyawan-karyawan Front Liner Bank BRI Syariah Palmerah, BRI Syariah Mampang, BRI Syariah Pondok Indah, dan BRI Syariah Abdul Muis yang telah membantu serta meluangkan sedikit waktu untuk mengisi kuesioner penelitian.

9. Almarhum Ayahandaku tercinta dan tersayang Hasby bin H. Abdul Halim yang telah memberikan dorongan semangat dan doa dalam menyelesaikan skripsi ini serta selalu mengingatkan penulis untuk segera menyelesaikan skripsi ini, walau pada akhirnya skripsi ini selesai pada saat beliau telah kembali pada Allah SWT. Semoga Ayah ditempatkan yang paling indah disisi-Mu Ya Allah, Amien Ya Rabb.

10. Ibundaku tercinta dan tersayang Siti Zubaidah yang telah memberikan dorongan semangat dan do’a yang tiada henti, yang telah mendidik, membesarkan, memberikan kasih sayang yang tidak ternilai harganya.

11. Delapan Kakak-kakakku tercinta khususnya untuk Siti Mulayhiyah (ellay) dan Siti Bazriati (kmbat) yang telah memberikan dorongan semangat untuk segera menyelesaikan study ini. Terima kasih kepada kalian berdua yang selalu mengingatkan aku untuk segera menyelesaikan skripsi ini.

12. Keponakan-keponakanku tercinta yang luchu-luchu: lia, iskandar/dodot, tachi, dimas, rama, aliph, nisa, dani. Terima kasih sudah membuat senyum dan tawa ketika suasana mulai mengalami kejenuhan pada saat menulis skripsi ini. 13. Ucapan terima kasih juga untuk semua sahabat-sahabat kelas MPS-B

angkatan 2006 yang telah memberikan pengalaman dan persaudaraan. Sahabat-sahabat seperjuangan (ceceu Egrie, Arief Himawan, Diyanti, Arie Haura, Dewi mayang, Giska, Fadli Ilyas, Erry Saputra, Fajar).

vi

17. Teman-teman MAN 4 Jakarta angkatan 2003 IPA dan IPS (Nurul/UBL, Erlina/IPB, Bangkit/UI, Arum/UI, Rijal/UAI dan Furqon/UIN)

Besar harapan skripsi ini dapat memberikan kontribusi yang positif bagi pihak-pihak yang memberikan bantuan kepada penulis terutama bagi rekan-rekan mahasiswa Fakultas Syariah dan Hukum Program Studi Muamalat (Ekonomi Islam) Konsentrasi Perbankan Syariah.

Penulis sangat sadar bahwa masih banyak kekurangan dalam skripsi ini, karena manusia bukanlah makhluk yang sempurna. Demikian sedikit pengantar dan ucapan terima kasih. Atas semua perhatian yang diberikan, Penulis sampaikan ucapan terima kasih.

Jakarta, November 2011

vii

ABSTRAK ... ii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Dan Rumusan Masalah ... 6

C. Tujuan Dan Manfaat Penelitian ... 7

D. Tinjauan/Kajian Terdahulu ... 8

E. Kerangka Teori Dan Alur Pemikiran ... 11

F. Hubungan Variabel ... 14

G. Hipotesis ... 17

H. Metode Dan Teknik Penelitian ... 17

1. Jenis Penelitian ... 18

2. Jenis dan Sumber Data ... 18

3. Teknik Pengumpulan Data ... 19

4. Populasi dan Sampel ... 20

5. Teknik Analisis Data ... 22

6. Pedoman Penulisan ... 34

I. Sistematika Penulisan ... 34

BAB II TINJAUAN UMUM TEORITIS A. Pelatihan Karyawan ... 36

1. Pengertian Pelatihan ... 36

2. Manfaat Pelatihan ... 37

3. Sasaran Pelatihan ... 39

4. Metode Pelatihan ... 41

B. Kinerja Pelayanan ... 42

1. Pengertian Kinerja Pelayanan ... 42

2. Faktor-faktor yang Mempengaruhi Kinerja Pelayanan ... 44

3. Tujuan dan Fungsi Pelayanan ... 45

4. Prinsip Dalam Pelayanan ... 46

5. Karakteristik Pelayanan ... 47

C. Konsep Pelayanan Dalam Perspektif Islam ... 48

viii

A. Sejarah Berdirinya Bank BRI Syariah ... 65

B. Visi Dan Misi Bank BRI Syariah ... 66

C. Struktur Organisasi Bank BRI Syariah... 67

D. Produk Dan Layanan ... 67

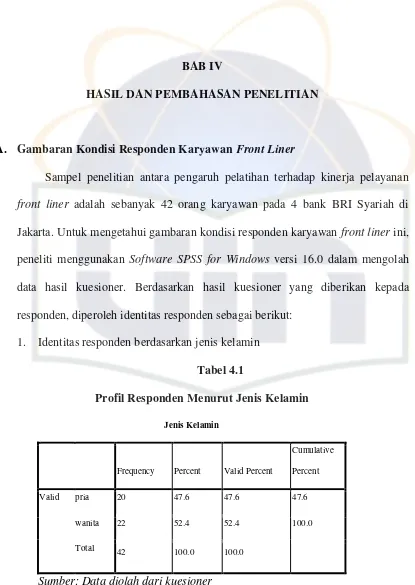

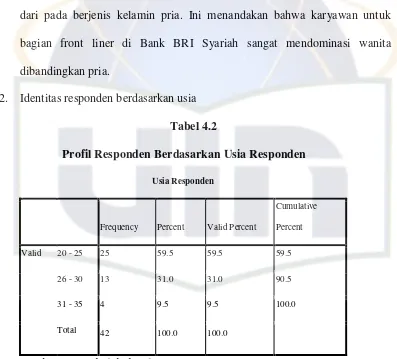

BAB IV HASIL DAN PEMBAHASAN PENELITIAN A. Gambaran Kondisi Responden Karyawan Front Liner ... 74

B. Pengujian Validitas Dan Reliabilitas ... 86

1. Variabel X (Pelatihan) ... 86

2. Variabel Y (Kinerja Pelayanan) ... 88

C. Uji Asumsi Klasik ... 89

1. Uji Normalitas ... 89

2. Uji Autokorelasi ... 91

3. Uji Heteroskedastisitas ... 92

4. Uji Multikolinearitas ... 93

D. Uji Hipotesis ... 94

1. Analisis Regresi Linear Sederhana ... 94

2. Uji t (Uji Parsial) ... 97

3. Uji R2 (Koefisien Determinasi) ... 98

BAB V PENUTUP A. Kesimpulan ... 100

B. Saran ... 101

DAFTAR PUSTAKA ... 103

ix

Tabel 1.1 Kaidah Reliabilitas Guilford 24

Tabel 1.2 Pedoman Untuk Memberikan Koefisien Korelasi 31

Tabel 4.1 Profil Responden Menurut Jenis Kelamin 74

Tabel 4.2 Profil Responden Berdasarkan Usia Responden 75

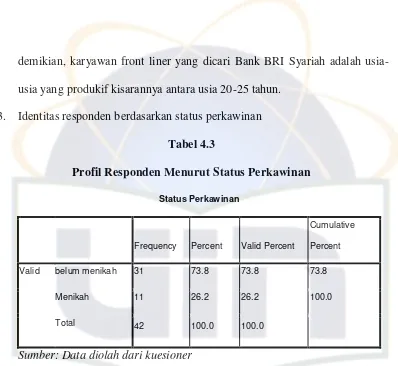

Tabel 4.3 Profil Responden Menurut Status Perkawinan 76

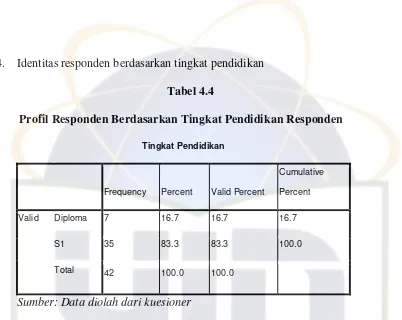

Tabel 4.4 Profil Responden Berdasarkan Tingkat Pendidikan Responden 77

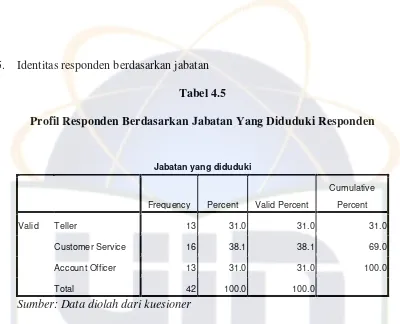

Tabel 4.5 Profil Responden Berdasarkan Jabatan Yang Diduduki

Responden 78

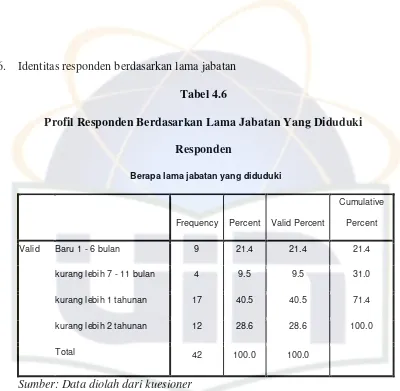

Tabel 4.6 Profil Responden Berdasarkan Lama Jabatan Yang Diduduki 79

Tabel 4.7 Profil Responden Berdasarkan Status Kepegawaian Responden 80

Tabel 4.8 Profil Responden Berdasarkan Lama Bekerja 81

Tabel 4.9 Profil Responden Berdasarkan Kesesuaian Kerja Dengan

Latar Belakang Pendidikan 82

Tabel 4.10 Bank BRI Syariah Memberikan Pelatihan Atau Tidak 83

x

Tabel 4.14 Hasil Pengujian Reliabilitas Variabel X (Pelatihan) 87

Tabel 4.15 Hasil Pengujian Validitas Variabel Y (Kinerja Pelayanan) 88

Tabel 4.16 Hasil Pengujian Reliabilitas Variabel Y (Kinerja Pelayanan) 89

Tabel 4.17 Hasil Uji Autokorelasi Durbin Watson 91

Tabel 4.18 Hasil Uji Multikolinearitas Pelatihan 94

Tabel 4.19 Hasil Uji Korelasi Pelatihan Terhadap Kinerja Pelayanan Front

Liner Bank BRI Syariah 95

Tabel 4.20 Pedoman Untuk Memberikan Koefisien Korelasi 95

Tabel 4.21 Fungsi Regresi Pengaruh Pelatihan Terhadap Kinerja Pelayanan

Front Liner Bank BRI Syariah 96

Tabel 4.22 Hasil Uji t-Test Pelatihan Front Liner Bank BRI Syariah 97

Tabel 4.23 Koefisien Determinasi 99

xi

Gambar 1.1 Alur Pemikiran 13

Gambar 1.2 Alur Analisis Penelitian 33

Gambar 4.1 Hasil Uji Normalitas Kinerja Pelayanan Front Liner 90 Gambar 4.2 Hasil Uji Heteroskedastisitas Kinerja Pelayanan

xii

Lampiran 1 Surat Pengesahan Dosen Pembimbing Akademik 106

Lampiran 2 Surat Pembimbing Skripsi 107

Lampiran 3 Surat Keterangan Bank BRI Syariah Palmerah 108 Lampiran 4 Surat Keterangan Bank BRI Syariah Mampang 109 Lampiran 5 Surat Keterangan Bank BRI Syariah Pondok Indah 110 Lampiran 6 Surat Keterangan Bank BRI Syariah Abdul Muis 111

Lampiran 7 Kuesioner Penelitian 112

1

A. Latar Belakang Masalah

Sektor perbankan sangat dibutuhkan bagi setiap negara karena memiliki posisi yang sangat strategis sebagai lembaga intermediasi yang menunjang perekonomian suatu negara. Tak heran jika lembaga ini berkembang dengan pesat. Akan tetapi ditengah berkembangnya sektor perbankan, banyak kalangan muslim yang tidak mau terlibat dalam kegiatannya, karena mereka memiliki prinsip bahwa sistem bunga yang dianut oleh perbankan merupakan pelanggaran terhadap syariat islam. Dilain pihak sebagai anggota masyarakat perekonomian sangat sulit untuk menghindarkan diri dari kegiatan perbankan.

Islam merupakan suatu sistem dan jalan hidup yang utuh dan terpadu. Islam memberikan panduan yang dinamis terhadap semua aspek kehidupan termasuk sektor bisnis dan transaksi keuangan. Hal ini dapat terlihat dengan semakin banyaknya lembaga-lembaga keuangan yang sistem operasionalnya menggunakan prinsip syariah. Diharapkan dengan menggunakan prinsip syariah Islam dapat memberikan maslahat bagi umat manusia.

Sistem dan praktik ekonomi syariah yang mulai berkembang, khususnya di negara-negara Teluk telah berkembang sejak setengah abad yang lalu, mulai terlihat marak perkembangannya di tanah air sejak lebih kurang satu dekade terakhir. Perkembangan ini tidak terlepas dari alasan pokok keberadaan sistem ekonomi syariah, yaitu keinginan masyarakat muslim unutk kaffah dalam menjalankan ajaran Islam dengan menjalankan seluruh aktifitas dan transaksi ekonominya sesuai dengan ketentuan syariah. Kajian ekonom Islam, termasuk fatwa ulama, telah banyak, yang melandasi argumentasi bahwa terdapat beberapa ketidaksesuaian mainstream economics yang berlaku saat ini dengan prinsip dan ketentuan syariah.1

Sistem keuangan dan perbankan Islam merupakan bagian dari konsep yang lebih luas tentang ekonomi Islam, dimana tujuannya sebagaimana dianjurkan oleh para ulama, adalah memberlakukan sistem nilai dan etika Islam ke dalam lingkungan ekonomi. Karena dasar inilah, maka keuangan dan perbankan Islam bagi kebanyakan Muslim adalah bukan sekadar sistem transaksi komersial. Persepsi Islam dalam transaksi finansial itu dipandang oleh banyak kalangan Muslim sebagai kewajiban agama. Kemampuan lembaga keuangan Islam menarik investor dengan sukses bukan hanya tergantung pada tingkat kemampuan lembaga itu menghasilkan keuntungan, tetapi juga pada persepsi

1

bahwa lembaga tersebut secara sungguh-sungguh memperhatikan batas-batas yang digariskan oleh Islam.2

Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, di mana tatacara beroperasinya mengacu pada ketentuan-ketentuan al Qur’an dan Hadits yang sesuai dengan ketentuan-ketentuan syariat Islam khusunya yang menyangkut tatacara bermuamalah secara Islam.3

Perkembangan sistem perbankan syariah sebagai suatu lembaga keuangan merupakan sesuatu yang tak terhindarkan. Dengan komposisi penduduk yang sebagian besar memeluk agama Islam, Indonesia merupakan pasar yang menjanjikan bagi sistem perbankan yang menggunakan nilai-nilai agama dalam pengembangan usahanya.

Perkembangan bank syariah di Indonesia secara formal baru di mulai tahun 1992 dan secara serius mulai dikembangkan pada tahun 1998 yaitu sejak mulai berdirinya Bank Muamalat Indonesia tahun 1991 sebagai bank syariah pertama di tanah air, yang memulai kegiatan operasinya pada bulan Mei 1992. Dan dengan diberlakukannya Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi. Selain itu, pemberlakuan

2

Zainul Arifin, Dasar-dasar Manajemen Bank Syariah, (Jakarta: Pustaka Alvabet, 2006), hal.12

3Karnaen Perwataatmadja, M.Syafi’i Antonio,

Peraturan Bank Indonesia Nomor: 8/3/PBI/2006 juga semakin memperkokoh landasan hukum bagi perkembangan bank syariah.4

Dalam kaitannya dengan perbankan salah satu pengelolaan paling penting dalam dunia perbankan di samping pemasaran bank adalah pengelolaan terhadap sumber daya manusia (SDM). Hal ini disebabkan sumber daya manusia merupakan tulang punggung dalam menjalankan roda kegiatan operasional suatu bank. Untuk penyediaan sumber daya manusia (bankir) sebagai motor penggerak operasional bank haruslah disiapkan sebaik mungkin, sehingga mereka memiliki kemampuan dalam menjalankan setiap transaksi perbankan dengan baik. Hal ini penting karena mengingat faktor pelayanan yang diberikan oleh para karyawan tersebut sangat menentukan sukses atau tidaknya bank ke depan. Untuk itu kemampuan yang telah dimiliki harus diasah secara terus menerus, baik melalui pengalaman kerja maupun pelatihan dan pengembangan karyawan.5

Pelatihan dan pengembangan merupakan usaha mengurangi atau menghilangkan terjadinya kesenjangan antara kemampuan karyawan dengan yang dikehendaki organisasi. Usaha tersebut dilakukan melalui peningkatan kemampuan kerja yang dimiliki karyawan dengan cara menambah pengetahuan dan keterampilan serta merubah sikap. Adanya kesenjangan antara kemampuan

4

Bank Indonesia, Peraturan Bank Indonesia tentang Perubahan Kegiatan Usaha Bank Umum Konvensional Menjadi Bank Umum yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah dan Pembukaan Kantor Bank yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah oleh Bank Umum Konvensional, PBI No: 8/3/PBI/2006 diakses pada tanggal 30 September 2011 dari

http://www.bi.go.id/NR/rdonlyres/E6079AE4-EF24-4E32-9F50-1ED0A20413F8/11854/pbi8306.pdf

5

karyawan dengan yang dikehendaki organisasi, menyebabkan perlunya organisasi menjembatani kesenjangan tersebut, salah satu caranya yaitu dengan pelatihan dan pengembangan. Dengan demikian diharapkan seluruh potensi yang dimiliki karyawan, yaitu pengetahuan, keterampilan dan sikap dapat ditingkatkan, akhirnya kesenjangan berkurang atau tidak terjadi lagi kesenjangan.6

Pelatihan merupakan wahana untuk membangun SDM menuju era globalisasi yang penuh dengan tantangan. Karena itu, kegiatan pelatihan tidak dapat diabaikan begitu saja terutama dalam memasuki era persaingan yang semakin ketat, tajam, berat pada abad millennium ini. Berkaitan dengan hal tersebut kita menyadari bahwa pelatihan merupakan fundamental bagi karyawan. Selain daripada pelatihan perusahaan kepada para karyawannya, hal yang perlu diperhatikan adalah kinerja pelayanan karyawan. Kinerja pelayanan karyawan untuk perusahaan seperti bank syariah sangatlah ditentukan oleh ketersediaan SDM. Sebagai lembaga penyedia jasa Perbankan Syariah, kedudukan SDM di bank syariah sangatlah sentral dan strategis karena selain dituntut bekerja secara professional sebagai banker, juga harus memahami prinsip-prinsip syariah serta dalam bertingkah laku dituntut untuk sejalan dengan norma dan prinsip syariah.

6

Dalam rangka untuk memiliki SDM yang professional bank syariah perlu melakukan pelatihan kepada karyawannya khususnya pada bagian front liner

yang mana akan sangat berdampak pada kinerja pelayanan bank syariah itu sendiri.

Berdasarkan hal di atas, maka penulis berkeinginan untuk meneliti lebih lanjut dari hal tersebut dan penulis mencoba menuangkannya dalam sebuah skripsi yang berjudul “Pengaruh Pelatihan Terhadap Kinerja Pelayanan Front Liner Bank BRI Syariah Di Jakarta”.

B. Batasan Dan Rumusan Masalah

Untuk menghindari melebarnya pembahasan, penulis merasa perlu untuk memberikan batasan dan rumusan masalah terhadap apa yang dikaji, maka pembatasan dalam penelitian ini adalah mengenai pengaruh pelatihan terhadap kinerja pelayanan front liner pada bank BRI Syariah Di Jakarta.

Sedangkan perumusan masalah dalam penelitian ini adalah sebagai berikut: 1. Bagaimana kondisi karyawan front liner bank BRI Syariah?

2. Apakah ada pengaruh pelatihan terhadap kinerja pelayanan front liner bank BRI Syariah?

3. Seberapa besar pengaruh pelatihan terhadap kinerja pelayanan front liner pada

C. Tujuan Dan Manfaat Penelitian

Setelah menyelesaikan skripsi ini, tujuan dan manfaat yang hendak dicapai adalah sebagai berikut:

1. Tujuan Penelitian

a. Untuk mengetahui kondisi karyawan front liner bank BRI Syariah.

b. Untuk mengetahui ada atau tidaknya pengaruh pelatihan terhadap kinerja pelayanan front liner bank BRI Syariah.

c. Untuk mengetahui seberapa besar pengaruh pelatihan terhadap kinerja pelayanan front liner bank BRI Syariah.

2. Manfaat Penelitian 1. Bagi Penulis:

Dapat menambah pengetahuan dan pengalaman. Selain itu juga, merupakan suatu latihan penerapan teori-teori dan teori-teori tersebut dapat dipelajari oleh mahasiswa sebagai tambahan wawasan dalam ilmu manajemen sumber daya manusia.

2. Bagi Perusahaan:

Memberikan rekomendasi dan saran yang bersifat membangun untuk meningkatkan kinerja pelayanan dari para karyawan front liner bank BRI Syariah.

3. Bagi pihak lain:

D. Tinjauan/Kajian Terdahulu

Judul Skripsi Skripsi Terdahulu Pembeda Skripsi

1. Pengaruh Pendidikan dan Pelatihan Terhadap Produktivitas, Studi Kasus PT Bank Muamalat Indonesia, 2006 (87 SJM 2006).

a. Metode Penelitian

pada bab I

b. Metode analisis data dengan regresi sederhana secara manual

c. Menggunakan skala likert dengan 4 jawaban

d. Tidak menggunakan uji validitas dan reliabilitas

a. Metode penelitian pada

bab I yang dilengkapi dengan alur pemikiran dan alur analisis penelitian

b. Metode analisis data

dengan uji asumsi klasik, uji regresi sederhana, uji t (uji parsial) dan uji determinasi secara SPSS

c. Menggunakan skala likert dengan 5 jawaban

d. Menggunakan uji

2. Analisis Balanced Scorecard Terhadap Kinerja Pegadaian Syariah, Studi Pegadaian Syariah Cabang Dewi Sartika, 2007 (8 SJM 2007)

a. Metode Penelitian pada bab I

b. Metode analisis data dengan analisis SWOT dan analisis balanced scorecard c. Menggunakan skala

likert dengan 4 jawaban

d. Tidak menggunakan

uji validitas dan reliabilitas

a. Metode Penelitian pada bab I yang dilengkapi dengan alur pemikiran dan alur analisis penelitian b.Metode analisis data

dengan uji asumsi klasik, uji regresi sederhana, uji t (uji parsial) dan uji determinasi secara SPSS

c.Menggunakan skala likert dengan 5 jawaban

d.Menggunakan uji validitas dan reliabilitas 3. Analisa Kinerja

Portofolio, Studi Kasus Pada Indeks Syariah dari

a. Metode penelitian pada bab I

b. Metode analisis data

tahun 2002 sampai 2006, 2008 (126 SJM 2008)

dengan analisis uji

one-sample T-test

c. Tidak menggunakan kuesioner yaitu menggunakan data portofolio Jakarta Islamic Indexs d. Tidak menggunakan

uji validitas dan reliabilitas

alur pemikiran dan alur analisis penelitian

b. Metode analisis data dengan uji asumsi klasik, uji regresi sederhana, uji t (uji parsial) dan uji determinasi secara SPSS

c. Menggunakan skala likert dengan 5 jawaban

d. Menggunakan uji validitas dan reliabilitas 4. Korelasi Harapan Nasabah

Terhadap Kinerja Pelayanan Funding Officer pada PT BPRS Amanah Ummah

a. Metode Penelitian pada bab I

b. Metode analisis data hanya dengan korelasi spearman

Leuwiliang Bogor, 2009 (112 SJM 2009)

secara SPSS c. Menggunaka skala

likert 5 jawaban d. Tidak menggunakan

uji validitas dan reliabilitas

penelitian

b. Metode analisis data dengan uji asumsi klasik, uji regresi sederhana, uji t (uji parsial) dan uji determinasi secara SPSS

c. Menggunakan skala likert dengan 5 jawaban

d. Menggunakan uji

validitas dan reliabilitas

E. Kerangka Teori Dan Alur Pemikiran

orientasi saat ini dan membantu pegawai untuk mencapai keahlian dan kemampuan tertentu agar berhasil dalam melaksanakan pekerjaannya.7

Kinerja merupakan perilaku nyata yang ditampilkan setiap orang sebagai prestasi kerja yang dihasilkan oleh karyawan sesuai dengan perannya dalam perusahaan. Kinerja karyawan merupakan suatu hal yang sangat penting dalam upaya perusahaan untuk mencapai tujuannya.8

Pelayanan adalah segala kegiatan atau tindakan yang mengandung manfaat yang ditawarkan oleh pihak lain. Jadi, kinerja pelayanan adalah perilaku nyata yang ditampilkan oleh seseorang yang mengandung manfaat bagi orang lain.

Pelayanan dalam perspektif islam yaitu menitikberatkan pada prinsip umum etika bisnis dalam islam yang harus dimiliki oleh setiap karyawan dalam bermuamalah. Diantaranya yaitu iktikad baik, kejujuran, dan kesetiaan/kepatuhan.

Pada umumnya organisasi bank dibagi atas bagian atau divisi Back Office

dan Front Office. Front Office adalah bagian-bagian organisasi di mana karyawan secara langsung melayani nasabah. Setiap karyawan diberikan desentralisasi otoritas terhadap deskripsi pekerjaan.9

7

Veithzal Rivai, Manajemen Sumber Daya Manusia untuk Perusahaan dari Teori ke Praktik, (Jakarta: PT Raja Grafindo Persada, 2004) cet.pertama, hal.226

8

Ibid, hal.309

9

Front office dibank sendiri lebih dikenal dengan sebutan front liner. Pada bagian atau divisi front liner ini dibagi kedalam 3 bagian jabatan, yaitu Teller,

Customer Service, dan Account Officer.

Gambar 1.1

Alur Pemikiran

Pelatihan

Front Liner

Teller

Customer Service

Account Officer

F. Hubungan Variabel

Hubungan variabel yang terdapat pada penelitian ini adalah hubungan simetris adalah sebagai berikut:

X = Pelatihan

Y = Kinerja Pelayanan

X Y

Variabel Independen (X)

Variabel independen adalah variabel yang menjelaskan atau yang mempengaruhi variabel lain. Dalam penelitian ini variabel independen adalah pelatihan.

Variabel Dependen (Y)

Variabel dependen adalah variabel yang dipengaruhi oleh variabel bebas. Dalam penelitian ini yang termasuk dalam variabel dependen adalah kinerja pelayanan.

Indikator variabel di atas adalah sebagai berikut:

Variabel Indikator

Pelatihan (X) Tempat sarana pelatihan

Materi pelatihan secara teori

Materi pelatihan secara praktik

Memahami nilai-nilai filosofi

perusahaan

Memahami prinsip-prinsip

yang berlaku bank syariah

Memahami budaya kerja

Memahami visi bank syariah

Memahami misi bank syariah

Meningkatkan etos kerja

(semangat)

Memahami lingkungan kerja

Menyesuaikan diri

Menguasai perangkat

teknologi dan informasi

Memahami produk-produk

Menyiapkan pekerjaan yang

akan dihadapi

Meningkatkan kinerja

pelayanan

Kinerja Pelayanan (Y) Peraturan perusahaan

Peralatan dan fasilitas

perusahaan

Target waktu

Kesopanan dan keramahan

pelayanan

Pemberian informasi yang

jelas dan mudah dimengerti

Program kerja

Pekerjaan yang sesuai dengan standar

Pekerjaan yang sesuai dengan

kebijakan dan prosedur

Pelayanan yang adil tanpa

memandang status sosial

Prinsip kehati-hatian

(prudent) dalam bekerja

Penguasaan terhadap

produk-produk

Menerima kritik dan saran terhadap pelayanan

Bersikap terbuka

Ketepatan waktu

G. Hipotesis

Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.10

Adapun hipotesis penelitian atas permasalahan ini adalah:

1. Ho = tidak ada pengaruh yang signifikan antara pelatihan terhadap kinerja pelayanan front liner Bank BRI Syariah Di Jakarta.

Ha = ada pengaruh yang signifikan antara pelatihan terhadap kinerja pelayanan front liner Bank BRI Syariah Di Jakarta.

H. Metode Dan Teknik Penelitian

Penelitian merupakan upaya untuk menambah dan memperluas pengetahuan, yang selain untuk menghasilkan pengetahuan yang baru sama sekali yaitu yang sebelumnya belum ada atau belum dikenal, juga termasuk

10

pengumpulan keterangan baru yang bersifat memperkuat teori-teori yang sudah ada, atau bahkan menyangkal teori-teori yang sudah ada.11

1. Jenis Penelitian

Sesuai dengan permasalahan yang diangkat, maka dalam pengumpulan data skripsi ini, penulis menggunakan penelitian sebagai berikut:

a. Penelitian Kepustakaan (Library Research)

Dalam hal ini penulis mengadakan penelitian terhadap beberapa literatur yang ada kaitannya dengan penulisan skripsi ini. Literatur ini berupa buku, majalah, surat kabar, artikel, internet dan lain sebagainya. Langkah dalam pelaksanaan studi kepustakaan ini adalah dengan cara membaca, mengutip untuk menganalisis dan merumuskan hal-hal yang dianggap perlu untuk memenuhi data dalam penelitian ini.

b. Penelitian Lapangan (Field Research)

Dalam hal ini untuk mendapatkan data dan informasi tentang pengaruh pelatihan terhadap kinerja pelayanan front liner, penulis langsung terjun ke subjek penelitian yaitu pada bank yang diteliti.

2. Jenis dan Sumber Data

Dalam penyusunan skripsi ini, penulis menggunakan dua jenis sumber data, yaitu:

11

a. Data Primer

Data primer adalah data yang diperoleh dengan survei lapangan yang menggunakan semua metode pengumpulan data original.12Merupakan data yang diperoleh langsung dari pihak pegawai bank, sebagai responden penelitian dengan menggunakan kuesioner.

b. Data Sekunder

Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data.13Merupakan data yang diperoleh dari literatur-literatur kepustakaan seperti buku-buku, wawancara, websites serta sumber lainnya yang berkaitan dengan materi penulisan skripsi ini dan analisis dokumentasi dari bank syariah seperti gambaran umum perusahaan, struktur organisasi dan lainnya.

3. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini yaitu menggunakan survei. Studi menggunakan penelitian survei yaitu penelitian pengamatan yang berskala besar yang dilakukan pada kelompok manusia. Data yang

12

Mudrajad Kuncoro, Metode Riset Untuk Bisnis dan Ekonomi, (Jakarta: Penerbit Erlangga, 2003), hal. 127

13

dikumpulkan dalam survei adalah data yang ada dan terdapat dalam kehidupan yang berjalan secara wajar.14

Untuk kepentingan penelitian ini, pengambilan data dilakukan dengan menggunakan kuesioner. Kuesioner adalah mengumpulkan data primer mengenai persepsi para responden mengenai pelatihan yang dilaksanakan oleh bank syariah tempat penelitian dilaksanakan. Dalam hal ini, kuesioner yang digunakan dalam penelitian ini didesain berdasarkan skala model Likert yang berisikan sejumlah pernyataan yang menyatakan objek yang hendak diungkap. Kuesioner lima model skala likert yang digunakan dalam penelitian ini merujuk pada lima alternatif jawaban, dengan rumusan sebagai berikut:

SS : Sangat Setuju diberi skor 5

S : Setuju diberi skor 4

R : Ragu-ragu diberi skor 3

TS : Tidak Setuju diberi skor 2 STS : Sangat Tidak Setuju diberi skor 1

4. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri dari objek dan subjek yang menjadi kuatitas atau karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.15

14

Irawan Soehartono, Metode Penelitian Sosial, (Bandung: PT Remaja Rosdakarya, Maret 2004), Cet ke-6, hal.16

15

Populasi dari penelitian ini adalah seluruh karyawan Front Liner Bank BRI Syariah yang ada di Jakarta. Karyawan front liner pada setiap kantor cabang Bank BRI Syariah adalah berjumlah 4 sampai 10 orang, yang mana meliputi Teller, Customer Service, dan Account Officer. Dari data jumlah Bank BRI Syariah yang ada di Jakarta sampai dengan bulan April 2011 yaitu ada sekitar 22 Bank BRI Syariah untuk area Jakarta.

Sampel adalah bagian dari populasi (sebagian atau wakil populasi yang diteliti). Sampel penelitian adalah sebagian dari populasi yang diambil sebagai sumber data dan dapat mewakili seluruh populasi.16

Teknik pengambilan sampel menggunakan simple random sampling

dengan cara undian, dimana sampel diambil secara acak tanpa memperhatikan strata yang ada dalam populasi (Bank BRI Syariah Area Jakarta). Adapun jumlah sampel yang diambil untuk penelitian ini adalah 42 orang dari 4 cabang Bank BRI Syariah yang ada di Jakarta.

Adapun 4 cabang Bank BRI Syariah dalam penelitian ini adalah sebagai berikut :

a. Bank BRI Syariah Kantor Cabang Pembantu Palmerah

Jl. Palmerah Barat No. 32F, Kel. Grogol Utara, Kec. Kebayoran Lama, Jakarta 12210

b. Bank BRI Syariah Kantor Cabang Pembantu Mampang

16

Jl. Mampang Prapatan No. 17 Blok G-H, Jakarta 12790

c. Bank BRI Syariah Kantor Cabang Pondok Indah

Jl. Metro Duta Niaga V Blok BA No. 38, Plaza 2 Pondok Indah, Jakarta 12310

d. Bank BRI Syariah Kantor Cabang Induk Abdul Muis

Jl. Abdul Muis No. 2-4, Jakarta Pusat 5. Teknik Analisis Data

Metode yang digunakan untuk menganalisis data adalah dengan menggunakan pengujian Validitas dan Reliabilitas, Uji Asumsi Klasik, dan Uji Hipotesis.

a. Pengujian Validitas dan Reliabilitas

Dalam penelitian, keampuhan instrumen penelitian (valid dan reliabel) merupakan hal yang penting dalam pengumpulan data. Karena data yang benar sangat menentukan bermutu tidaknya hasil penelitian. Sedangkan benar tidaknya tergantung dari benar tidaknya instrumen pengumpul data.17

Instrumen dalam penelitian ini adalah kuesioner. Kuesioner disusun secara semi terstruktur dengan pertanyaan bersifat tertutup, yaitu berupa pertanyaan-pertanyaan yang telah tersedia pilihan jawabannya, sehingga

17

responden tinggal memilih salah satu dari jawaban yang telah disediakan.18

Sebelum kuesioner disebarkan kepada responden, terlebih dahulu dilakukan pengujian validitas dan reliabilitas dengan menggunakan seluruh kuesioner atau instrumen penelitian. Suatu kuesioner dikatakan valid jika pertanyaan pada suatu kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Sedangkan suatu item kuesioner dikatakan reliable jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.

Masri Singarimbun dan Sofyan Efendi mengatakan bahwa untuk mengetahui apakah setiap butir pertanyaan pada tiap-tiap variabel dinilai valid atau tidak dilakukan dengan membandingkan r hitung dengan r tabel antara nilai skor item yang diuji dengan jumlah skor yang dikaji.19

Pada pengukuran Pelatihan terhadap Kinerja Pelayanan Front Liner Bank BRI Syariah dengan jumlah sampel (n) = 42, dengan rumus df = n – 2, maka df = 42 – 2 = 40 dengan alpha = 0,05, didapat nilai r tabel = 0,312.

Pengambilan keputusan adalah jika r hitung positif atau r hitung lebih besar dari r tabel maka butir tersebut valid. Sebaliknya jika r hitung

18

Sukandar Rumidi, Metodologi Penelitian: Petunjuk Praktis Untuk Peneliti Pemula, (Yogyakarta: Gadjah Mada University, 2004), hal. 78-79

19

negatif atau r hitung lebih kecil dari r tabel maka butir tersebut tidak valid.

Sedangkan uji reliabilitas dilakukan untuk mengukur variabel yang diukur melalui kuesioner. Suatu kuesioner dikatakan reliable atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu walaupun berkali-kali diuji.

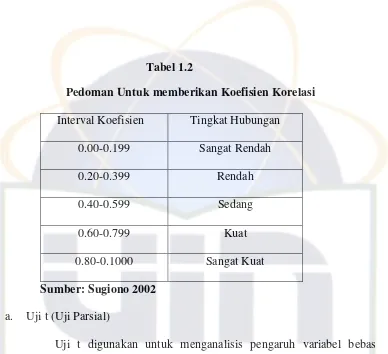

[image:39.612.148.534.56.458.2]SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha. Adapun reliabilitas suatu konstruk variabel dikatakan cukup reliabel jika memiliki nilai Cronbach Alpha lebih besar dari 0,70 – 0,89, standarisasi reliabilitas ini didasarkan pada kaidah reliabilitas Guilford.

Tabel 1.1

Kaidah reliabilitas Guilford

Koefisien Kriteria

< 0,20 Tidak Reliabel 0,20 - 0,39 Kurang Reliabel 0,40 - 0,69 Cukup Reliabel

b. Uji Asumsi Klasik

Model regresi linear sederhana dapat disebut sebagai model yang baik jika model tersebut memenuhi asumsi normalitas data. Dan juga terbebas dari asumsi-asumsi klasik lainnya, baik normalitas, autokorelasi, heterokedasitas, dan multikolinieritas.

Jadi, dalam penggunaan analisis regresi harus menunjukkan hubungan yang valid dan baik, maka perlu pengujian asumsi klasik pada model regresi yang digunakan. Asumsi-asumsi dasar yang harus dipenuhi yaitu:

1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah suatu model regresi linear dari variabel terikat dan variabel bebas atau kedua-duanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal.20

Uji normalitas sebaiknya dilakukan sebelum data diolah berdasarkan model-model penelitian. Uji normalitas bertujuan untuk mengetahui data-data variabel yang digunakan untuk penelitian.

Uji normalitas dapat dilakukan dengan beberapa cara, yaitu:21

20

Singgih Santoso, SPSS Statistik Non Parametrik, (Jakarta: PT. Elex Media Komputindo, 2003), hal.213

21

a) Nilai Skewness yang digunakan untuk mengetahui bagaimana distribusi normal data dalam variabel dengan menilai kemiringan kurva.

b) Histogram Display Normal Curve yaitu normalitas data dilihat

dengan bentuk gambar kurva, gambar dikatakan normal jika bentuk kurva memiliki kemiringan yang cenderung imbang baik sisi kiri maupun sisi kanan dan kurva menyerupai lonceng yang hampir sempurna.

c) Output Kurva Normal P-Plot yaitu suatu variabel dikatakan

normal jika gambar distribusi dengan titik-titik dan menyebar disekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal.

2) Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode sebelumnya.22 Autokorelasi didefinisikan terjadinya korelasi antara data pengamatan sebelumnya, dengan kata lain bahwa munculnya suatu data dipengaruhi oleh data sebelumnya. Jika terjadi korelasi, berarti ada masalah autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

22

Untuk mendeteksi terjadi autokorelasi atau tidak, dapat dilihat

melalui nilai Durbin Watson (DW) yang bisa dijadikan patokan untuk

mengambil keputusan adalah:23

(a) Angka DW dibawah -2, berarti ada autokorelasi positif.

(b) Angka DW diantara -2 sampai +2, berarti tidak terjadi

autokorelasi.

(c) Angka DW diatas +2, berarti ada autokorelasi negatif.24

3) Uji Heteroskedastisitas

Heteroskedastisitas adalah keadaan dimana varian dari kesalahan

pengganggu tidak konstan untuk semua nilai variabel bebas.25 Uji

heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terdapat ketidaksamaan varian dari residual satu pengamatan

ke pengamatan lain. Jika varian dari residual satu pengamatan ke

pengamatan yang lain tetap, maka disebut homokedastisitas dan jika

berbeda disebut heteroskedastisitas. Model yang baik adalah

homokedastisitas atau tidak terjadi heteroskedastisitas.

23

Ibid

24

Ibid, hal.219

25

Cara memprediksi ada tidaknya heteroskedastisitas dapat dilihat dari

pola gambar Scatterplot yang menyatakan model regresi linear tidak

terdapat heteroskedastisitas jika :26

(a) Titik-titik data menyebar diatas dan dibawah atau disekitar angka

0.

(b) Titik-titik data tidak mengumpul hanya diatas atau dibawah saja.

(c) Penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan melebar

kembali.

(d) Penyebaran titik-titik data sebaiknya tidak berpola.

4) Uji Multikolinearitas

Multikolinearitas adalah adanya suatu hubungan linear yang

sempurna antara beberapa atau semua variabel independen. Pada

program SPSS, ada beberapa metode yang sering digunakan untuk

mendeteksi adanya multikolinearitas, antara lain :

(a) Mengamati nilai R2, F hitung, dan t hitung. Jika nilai R2 dan F

hitung tinggi sementara nilai t hitung banyak yang tidak

signifikan, maka pada model regresi diindikasikan ada

multikolinearitas.

26

(b) Mengamati nilai korelasi antara dua variabel independen. Jika

nilai korelasi antara dua variabel independen 0,8 maka model

regresi diindikasikan ada multikolinearitas.27

(c) Jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan

nilai Tolerance tidak kurang dari 0,1, maka dapat dikatakan

terbebas dari multikolinearitas.

(d) Jika nilai koefisien determinan, baik dilihat dari R2 maupun R

Square diatas 0,60 namun tidak ada variabel independen yang

berpengaruh terhadap variabel dependen, maka disimpulkan

model terkena multikolinearitas.

c. Uji Hipotesis

1) Analisis Regresi Linear Sederhana

Pengujian hipotesis dalam penelitian ini dilakukan dengan

menggunakan Software SPSS for Windows versi 16.0. Di mana

metode yang dipilih adalah metode analisis regresi linear sederhana.

Regresi linear sederhana adalah pengaruh antara variabel

independen dengan variabel dependen. Analisis ini untuk mengetahui

arah pengaruh variabel independen dengan variabel dependen apakah

positif atau negatif dan untuk memprediksi nilai dari variabel

27

dependen apabila nilai variabel independen mengalami kenaikan atau

penurunan. Analisis regresi ini digunakan untuk mengetahui

pengaruh pelatihan terhadap kinerja pelayanan front liner di bank

BRI Syariah. Persamaan dari regresi sederhana adalah:

Y = a + bX

Keterangan:

Y = Variabel dependen

X = Variabel independen

a = konstanta (nilai Y apabila X = 0)

b = koefisien regresi (nilai peningkatan atau penurunan)

Untuk mengetahui korelasi antara pelatihan dengan kinerja pelayanan

front liner, maka korelasi dilambangkan dengan nilai R = koefisien

korelasi. Jika nilai R tidak lebih dari harga (-1<R<+1), apabila R = -1

artinya korelasi negatif sempurna, R = 0 artinya tidak ada korelasi

dan R = 1 artinya korelasinya sempurna positif. Selanjutnya nilai R

Tabel 1.2

Pedoman Untuk memberikan Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0.00-0.199 Sangat Rendah

0.20-0.399 Rendah

0.40-0.599 Sedang

0.60-0.799 Kuat

0.80-0.1000 Sangat Kuat

Sumber: Sugiono 2002

a. Uji t (Uji Parsial)

Uji t digunakan untuk menganalisis pengaruh variabel bebas terhadap variabel terikat secara parsial. Uji t digunakan untuk mengetahui apakah variabel bebas secara parsial (individual) berpengaruh secara signifikan terhadap variabel terikat.

Penilaian uji t adalah sebagai berikut :

1) Jika signifikansi lebih kecil dari alpha yang digunakan yaitu pada α = 5% = 0,05, maka H0 ditolak Ha diterima, yang berarti bahwa variabel bebas berpengaruh signifikan terhadap variabel terikat secara parsial.

2) Jika signifikan lebih besar dari alpha yang digunakan yaitu pada α =

secara parsial tidak ada pengaruh yang signifikan antara variabel bebas terhadap variabel terikat. Juga digunakan pada alpha 10% = 0,1 dimana batas ini masih diperbolehkan.28

b. Uji R2 (Koefisien Determinasi)

Uji koefisien determinasi bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependennya. Nilai R square dikatakan baik jika diatas 0,5 karena nilai R square berkisar antara 0 sampai 9. Pada umumnya sampel data deret waktu (time series) memiliki R square maupun adjusted R square cukup tinggi (diatas 0,5), sedangkan sampel dengan item tertentu yang disebut data silang (crossection) pada umumnya memiliki R square maupun

adjusted R square agak rendah (dibawah 0,5), namun tidak menutup kemungkinan data silang memiliki R square maupun adjusted R square

cukup tinggi.29

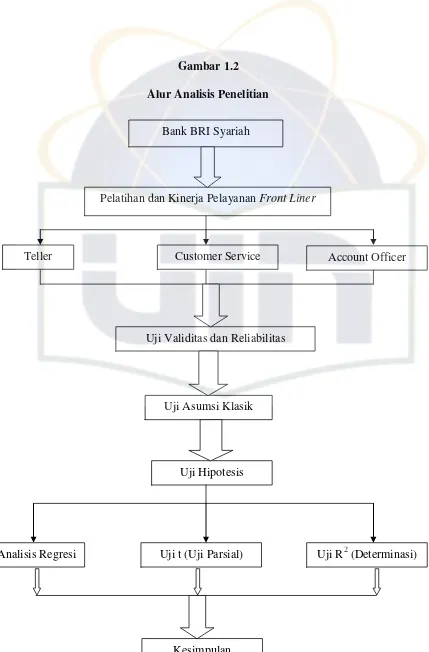

Secara singkat alur analisis penelitian pengaruh pelatihan terhadap kinerja pelayanan front liner bank BRI Syariah dapat digambarkan sebagai berikut :

28

Bhuono Agung Nugroho, Strategi Jitu Memilih Metode Statistika Penelitian Dengan Menggunakan SPSS, (Yogyakarta: CV. Andi Offset, 2005), hal. 53

29

Gambar 1.2

Alur Analisis Penelitian

Bank BRI Syariah

Pelatihan dan Kinerja Pelayanan Front Liner

Teller Customer Service Account Officer

Uji Validitas dan Reliabilitas

Uji Asumsi Klasik

Uji Hipotesis

Analisis Regresi Uji t (Uji Parsial) Uji R2 (Determinasi)

6. Pedoman Penulisan

Teknik penulisan laporan yang digunakan dalam penyusunan skripsi ini, berpedoman kepada : Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta Tahun 2007.

I. Sistematika Penulisan

Supaya lebih memudahkan penelitian ini, maka penulis membagi topik ke dalam 5 (lima) bab.Tulisan ini dimulai dengan Bab I, yaitu Pendahuluan. Bab ini berisi tentang latar belakang masalah, batasan dan rumusan masalah, tujuan dan manfaat penelitian, tinjauan/kajian terdahulu, kerangka teori, hubungan variabel, hipotesis, metode dan teknik penelitian, serta analisis data. Selanjutnya untuk memberikan gambaran yang memadai mengenai bab inti, dijelaskan dalam Bab II. Bab ini berisi tentang kajian teoritis, yaitu mengenai pengertian pelatihan, kinerja pelayanan, konsep pelayanan dalam perspektif islam, dan teori front liner serta sub-sub babnya.

Agar pembaca mengetahui dan lebih dekat dengan objek yang akan diteliti, maka masuk dalam Bab III. Bab III ini peneliti akan memaparkan mengenai sejarah berdirinya Bank BRI Syariah, visi dan misi Bank BRI Syariah, struktur organisasi Bank BRI Syariah, dan produk-produk yang dimiliki Bank BRI Syariah.

Di Jakarta. Di dalam bab ini akan dibahas mengenai bagaimana kondisi karyawan front liner, apakah ada pengaruhnya antara pelatihan dengan kinerja pelayanan front liner, dan seberapa besar tingkat pengaruh antara pelatihan terhadap kinerja pelayanan front liner bank BRI Syariah di Jakarta.

36

A. Pelatihan Karyawan

1. Pengertian Pelatihan

Pelatihan adalah proses secara sistematis mengubah tingkah laku pegawai untuk mencapai tujuan organisasi. Pelatihan berkaitan dengan keahlian dan kemampuan pegawai untuk melaksanakan pekerjaan saat ini. Pelatihan memiliki orientasi saat ini dan membantu pegawai untuk mencapai keahlian dan kemampuan tertentu agar berhasil dalam melaksanakan pekerjaannya.1

Pelatihan adalah bagian pendidikan yang menyangkut proses belajar untuk memperoleh dan meningkatkan keterampilan diluar sistem pendidikan yang berlaku, dalam jangka waktu yang relatif singkat dan dengan metode yang lebih mengutamakan praktek daripada teori.2

Menurut pasal 1 ayat 9 Undang-Undang No. 13 Tahun 2003 Ketenagakerjaan, pelatihan kerja adalah keseluruhan kegiatan untuk memberi, memperoleh, meningkatkan, serta mengembangkan kompetensi kerja, produktivitas, disiplin, sikap, dan etos kerja pada tingkat

1

Veithzal Rivai, Manajemen Sumber Daya Manusia untuk Perusahaan dari Teori ke Praktik, (Jakarta: PT. Raja Grafindo Persada, 2009), hal.212

2

keterampilandan keahlian tertentu sesuai dengan jenjang dan kualifikasi jabatan dan pekerjaan.3

Berdasarkan pengertian di atas, maka pelatihan (training) adalah sebuah proses di mana orang mendapatkan kapabilitas untuk membantu pencapaian tujuan-tujuan organisasional. Karena proses ini berkaitan dengan berbagai tujuan organisasional, pelatihan dapat dipandang secara sempit atau sebaliknya, luas. Dalam pengertian terbatas, pelatihan memberikan karyawan pengetahuan dan keterampilan yang spesifik dan dapat diidentifikasi untuk digunakan dalam pekerjaan mereka saat ini.

2. Manfaat Pelatihan

Manfaat untuk karyawan:4

Membantu karyawan dalam membuat keputusan dan pemecahan masalah

yang lebih efektif;

Melalui pelatihan, variabel pengenalan, pencapaian prestasi,

pertumbuhan, tanggung jawab dan kemajuan dapat diinternalisasi dan dilaksanakan;

Membantu mendorong dan mencapai pengembangan diri dan rasa

percaya diri;

Membantu karyawan mengatasi stres, tekanan, frustasi, dan konflik;

3

Henry Simamora, Manajemen Sumber Daya Manusia, (Yogyakarta: Penerbitan STIE YKPN, 2004), Edisi III, Cet. ke-1, hal. 273

4

Memberikan informasi tentang meningkatnya pengetahuan

kepemimpinan, keterampilan komunikasi dan sikap; Manfaat untuk perusahaan5

Mengarahkan untuk meningkatkan profitabilitas atau sikap yang lebih

positif terhadap orientasi profit;

Memperbaiki pengetahuan kerja dan keahlian pada semua level

perusahaan;

Memperbaiki moral SDM;

Membantu karyawan untuk mengetahui tujuan perusahaan;

Membantu menciptakan image perusahaan yang lebih baik;

Manfaat dalam hubungan SDM, intra, dan antargrup dan pelaksanaan kebijakan6

Meningkatkan komunikasi antargrup dan individual;

Membantu dalam orientasi bagi karyawan baru dan karyawan transfer

atau promosi;

Memberikan informasi tentang kesamaan kesempatan dan aksi afirmatif;

Memberikan informasi tentang hukum pemerintah dan kebijakan

internasional;

Meningkatkan keterampilan interpersonal;

Membuat kebijakan perusahaan, aturan, dan regulasi;

5

Ibid, hal.217-218

6

Meningkatkan kualitas moral;

Membangun kohesivitas dalam kelompok;

Memberikan iklim yang baik untuk belajar, pertumbuhan dan koordinasi;

Membuat perusahaan menjadi tempat yang lebih baik untuk bekerja dan

hidup.

3. Sasaran Pelatihan

Sasaran pelatihan Sumber Daya Manusia (SDM) adalah sebagai berikut:7

a. Meningkatkan produktivitas kerja

Pelatihan dapat meningkatkan performance kerja pada posisi jabatan yang sekarang. Kalau level of performance-nya naik/meningkat maka berakibat peningkatan dari produktivitas dan peningkatan keuntungan bagi perusahaan.

b. Meningkatkan mutu kerja

Ini berarti peningkatan baik kualitas maupun kuantitas. Tenaga kerja yang berpengetahuan jelas akan lebih baik dan akan lebih sedikit berbuat kesalahan dalam organisasi.

7

c. Meningkatkan ketepatan dalam perencanaan SDM

Pelatihan yang baik bisa mempersiapkan tenaga kerja untuk keperluan di masa yang akan datang. Apabila ada lowongan-lowongan maka secara mudah akan diisi oleh tenaga-tenaga dari dalam perusahaan sendiri.

d. Meningkatkan moral kerja

Apabila perusahaan menyelengarakan program pelatihan yang tepat, maka iklim dan suasana organisasi pada umumnya akan menjadi lebih baik. Dengan iklim kerja yang sehat, maka moral kerja juga akan meningkat.

e. Menjaga kesehatan dan keselamatan

Suatu pelatihan yang tepat dapat membantu menghindari timbulnya kecelakaan-kecelakaan akibat kerja. Selain daripada itu lingkungan kerja akan menjadi lebih aman dan tenteram.

f. Menunjang pertumbuhan pribadi

4. Metode Pelatihan

Metode yang dipilih hendak disesuaikan dengan jenis pelatihan yang akan dilaksanakan dan yang dapat dikembangkan oleh suatu perusahaan.

1. On the job training

On the job training (OT) atau disebut juga dengan pelatihan dengan instruksi pekerjaan sebagai suatu metode pelatihan dengan cara para pekerja atau calon pekerja ditempatkan dalam kondisi pekerjaan yang riil, di bawah bimbingan dan supervisi dari pegawai yang telah berpengalaman atau seorang supervisor.

2. Rotasi

Untuk pelatihan silang (cross-train) bagi karyawan agar mendapatkan variasi kerja, para pengajar memindahkan para peserta pelatihan dari tempat kerja yang satu ke tempat kerja yang lainnya.

3. Magang

Magang melibatkan pembelajaran dari pekerja yang lebih berpengalaman, dan dapat ditambah pada teknik off the job training. 4. Ceramah Kelas dan Presentasi Video

Ceramah dan teknik lain dalam off the job training tampaknya mengandalkan komunikasi daripada memberi model.

5. Pelatihan Vestibule

terpisah dibuat dengan peralatan yang sama dengan yang digunakan dalam pekerjaan.

B. Kinerja Pelayanan

1. Pengertian Kinerja Pelayanan

Kinerja berasal dari perngertian performance. Ada pula yang memberikan pengertian performance sebagai hasil kerja atau prestasi kerja. Namun sebenarnya kinerja mempunyai makna yang lebih luas, bukan hanya hasil kerja, tetapi termasuk bagaimana proses pekerjaan berlangsung.8 Menurut Hadari Nawawi, kinerja adalah kemampuan yang dimiliki oleh individu dalam melakukan sesuatu pekerjaan, sehingga terlihat prestasi pekerjaannya dalam mencapai tujuan.9

Sementara itu, menurut Vaithzal Rivai dan Ahmad Fawzi Mohd Basri kinerja adalah hasil atau tingkat keberhasilan seseorang secara keseluruhan selama periode tertentu di dalam melaksanakan tugas dibandingkan dengan berbagai kemungkinan, seperti standar hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu dan telah disepakati bersama.10

8

Wibowo, Manajemen Kinerja, (Jakarta: PT RajaGrafindo Persada, 2007), hal. 7

9

Hadari Nawawi, Administrasi Pendidikan, (Jakarta: PT Gunung Agung, 1996), Cet. Ke-13, hal. 34

10

Maka dari pendapat para ahli diatas dapat disimpulkan bahwa kinerja adalah sebuah proses yang dilakukan seseorang dalam menghasilkan suatu tujuan selama periode tertentu di dalam melaksanakan tugasnya.

Pelayanan menurut bahasa adalah perbuatan, yaitu perbuatan untuk menyediakan segala yang diperlukan orang lain.11

Sedangkan menurut istilah terdapat beberapa definisi, antara lain:

a. Pelayanan adalah proses pemenuhan kebutuhan melalui aktifitas orang

lain yang langsung.12

b. Kotler mendefinisikan pelayanan atau jasa sebagai segala tindakan atau

perbuatan yang ditawarkan oleh pihak lain yang pada dasarnya bersifat

intangibles (tidak berwujud fisik) dan tidak menghasilkan kepemilikan sesuatu.13

Berdasarkan beberapa definisi diatas, dapat disimpulkan bahwa pelayanan dapat diartikan segala kegiatan atau tindakan yang mengandung manfaat yang ditawarkan oleh pihak lain yang pada dasarnya bersifat intangibles (tidak dapat diraba) serta tidak mengakibatkan kepemilikan atas sesuatu. Jadi, kinerja pelayanan adalah sebuah proses yang dilakukan seseorang dalam menghasilkan suatu tujuan selama periode tertentu di dalam melaksanakan tugasnya yang mengandung manfaat yang ditawarkan oleh

11

Pusat Pembinaan dan Pengembangan Bahasa Depdikbud, Kamus Umum Bahasa Indonesia, (Jakarta: Balai Pustaka, 1999), hal. 115.

12

Moenir, Manajemen Pelayanan Umum di Indonesia, (Jakarta: Bumi Aksara, 2002), hal. 17.

13

pihak lain yang bersifat intangibles dan tidak mengakibatkan kepemilikan atas sesuatu.

2. Faktor-faktor yang Mempengaruhi Kinerja Pelayanan

Setiap lembaga keuangan pasti selalu berkeinginan agar tenaga kerja atau karyawan yang dimiliki mampu meningkatkan kinerja pelayanannya. Kinerja pelayanan karyawan dapat dipengaruhi oleh beberapa faktor baik yang berhubungan dengan karyawan itu sendiri maupun faktor lain seperti tingkat pendidikan, keterampilan, disiplin, sikap dan etika kerja, motivasi, gizi dan kesehatan, tingkat penghasilan, jaminan sosial, lingkungan kerja, iklim kerja, teknologi, sarana produksi, manajemen dan prestasi.

Menurut Simanjuntak (1993), ada beberapa faktor yang dapat mempengaruhi kinerja pelayanan karyawan, yaitu:14

a. Pelatihan

Latihan kerja dimaksudkan untuk melengkapi karyawan dengan keterampilan dan cara-cara yang tepat untuk menggunakan peralatan kerja. Untuk itu latihan kerja diperlukan bukan saja sebagai pelengkap akan tetapi sekaligus untuk memberikan dasar-dasar pengetahuan. Karena dengan latihan berarti para karyawan belajar untuk mengerjakan sesuatu dengan benar-benar dan tepat, serta dapat memperkecil atau meninggalkan kesalahan-kesalahan yang pernah dilakukan.

14

b. Mental dan kemampuan fisik karyawan

Keadaan mental dan fisik karyawan merupakan hal yang sangat penting untuk menjadi perhatian bagi organisasi, sebab keadaan fisik dan mental karyawan mempunyai hubungan yang sangat erat dengan kinerja pelayanan karyawan itu sendiri.

c. Hubungan antara atasan dan bawahan

Hubungan atasan dan bawahan akan mempengaruhi kegiatan yang dilakukan sehari-hari. Bagaimana pandangan atasan terhadap bawahan, sejauh mana bawahan diikutsertakan dalam penentuan tujuan. Sikap yang saling jalin-menjalin telah mampu meningkatkan kinerja pelayanan karyawan dalam bekerja.

3. Tujuan dan Fungsi Pelayanan

Tujuan dari pelayanan adalah untuk membantu memenuhi kepentingan orang lain atau kepentingan umum, karena seringkali untuk memenuhi kebutuhan tidak dapat dilakukan sendiri melainkan memerlukan bantuan berupa perbuatan orang lain.15

Adapun fungsi adanya pelayanan antara lain :

a. Mempercepat proses pelaksanaan pekerjaan, sehingga dapat menghemat waktu.

b. Meningkatkan produktifitas, baik barang maupun jasa. c. Mendapatkan kualitas produk yang lebih baik atau terjamin.

15

d. Menimbulkan rasa kenyamanan bagi orang-orang berkepentingan sehingga dapat mengurangi sifat emosional mereka.16

4. Prinsip Dalam Pelayanan

Adapun prinsip-prinsip umum yang harus diperhatikan dalam bidang pelayanan adalah:

a. Merumuskan strategi pelayanan

Strategi pelayanan dimulai dengan perumusan suatu tingkat keunggulan yang dijanjikan kepada pelanggan.

b. Mengkomunikasikan kualitas kepada pelanggan

Hal ini dapat membantu pelanggan agar tidak salah menafsirkan tingkat kepentingan yang akan diperolehnya. Pelanggan perlu tahu dengan jelas mengenai macam dan tingkat pelayanan yang akan diperolehnya.

c. Menetapkan standar kualitas dengan jelas

Hal ini perlu diketahui agar setiap orang mengetahui secara jelas tingkat kualitas yang harus dicapai.

d. Menetapkan sistem pelayanan yang efektif

Menghadapi persaingan tidak cukup hanya dengan senyuman dan sikap yang ramah, tetapi perlu lebih dari itu, yaitu suatu sistem yang terdiri dari metode dan prosedur untuk memenuhi kebutuhan pelanggan secara tepat.

e. Karyawan yang berorientasi pada kualitas pelayanan

16

f. Survei tentang kepuasan dan kebutuhan pelanggan.17 5. Karakteristik Pelayanan

Ada 4 karakteristik pokok layanan yang membedakannya dengan barang. Keempat karakteristik tersebut adalah :

a. Intangibility

Layanan berbeda dengan barang, jika barang merupakan suatu benda maka layanan adalah suatu perbuatan, tindakan, pengalaman, proses, kinerja (performance), atau usaha. Layanan bersifat intangible artinya tidak dapat dilihat, diraba, dicium, dirasa, dan didengar sebelum dibeli. Seseorang tidak dapat menilai hasil dari layanan sebelum ia menikmatinya sendiri. Bila pelanggan membeli layanan maka hanya menggunakan, memanfaatkan atau menyewa layanan tersebut. Pelanggan tidak lantas memiliki layanan yang dibelinya.18

b. Inseparability

Barang biasanya diproduksi lalu dijual dan dikonsumsi. Sedangkan layanan biasanya dijual dulu baru diproduksi dan dikonsumsi secara bersamaan. Interaksi antara penyedia layanan dan pemakai jasa adalah

17

Freddy Rangkuti, Measuring Customer Satisfaction: Gaining Relationship Strategy, (Jakarta: Gramedia, 2006), hal. 20

18

ciri khas dalam pemasaran pelayanan, baik penyedia layanan maupun klien akan mempengaruhi layanan.19

c. Variability

Layanan bersifat sangat variabel karena merupakan nonstandardized output. Artinya banyak variasi bentuk, kualitas dan jenis tergantung pada siapa, kapan dan dimana layanan tersebut dihasilkan.20

d. Perishability

Layanan merupakan komoditas yang tidak dapat ditahan lama dan tidak dapat disimpan. Dengan demikian bila suatu layanan tidak digunakan akan berlalu begitu saja.21

C. Konsep Pelayanan Dalam Perspektif Islam

Untuk menjadi besar dan berkembang, suatu perusahaan harus memperhatikan kualitas pelayanan yang ditawarkan untuk menjaga kepuasaan para pelanggannya. Kualitas pelayanan yang baik memiliki makna bahwa nilai yang ditawarkan oleh suatu produk, harus sesuai dengan yang dijanjikan. Disinilah kejujuran dan tanggung jawab dari perusahaan harus disampaikan sehingga dapat memberikan nilai lebih bagi pelanggan.22

19

Philip Kotler, Manajemen Pemasaran, Analisa, Perencanaan, Implementasi dan Kontrol, Terjemahan Hendra Teguh dan A. Rusli, (Jakarta: Salemba Empat, 2000), Jilid I, hal.466

20

Fandy Tjiptono, Pemasaran Jasa, (Malang: Bayumedia, 2005), hal.21

21

Ibid, hal. 22

22

Berkaitan dalam hal kehidupan bermasyarakat, merupakan suatu kewajiban bagi setiap muslim untuk berbuat baik kepada sesamanya termasuk dalam hal pelayanan. Sebagai muslim, harus disadari bahwa apapun yang dilakukan tidak hanya untuk materi, tetapi juga bernilai ibadah dan segala sesuatu yang dikerjakan akan diminta pertanggungjawabannya di akhirat. Oleh karena itu, penting untuk diterapkan prinsip umum etika bisnis islam yang harus dimiliki oleh setiap karyawan perusahaan dalam bermuamalah, yaitu:23

a. Iktikad Baik

Iktikad artinya kepercayaan, keyakinan, maksud dan kemauan. Maksudnya dalam bermuamalah, para pelaku harus memiliki kemauan, maksud, atau keyakinan yang baik dalam memberikan jasa dan memenuhi hal-hal yang berhubungan dengan jasa tersebut. Kualitas pelayanan terbaik yang didasarkan pada niat yang baik, tanpa ada maksud menjerumuskan pelanggan agar mendapatkan keuntungan lebih dari pelanggan tersebut. Iktikad baik juga sangat diperlukan ketika terjadi permasalahan yang akan memudahkan dalam penyelesaian suatu permasalahan.

b. Kejujuran

Jujur artinya lurus hati, tidak berbohong, tidak curang, tulus, ikhlas. Maksudnya dalam menjelaskan suatu produk atau jasa yang ditawarkan tidak

23

ada yang ditutupi dan mencatat segala sesuatu yang berkaitan dengan pemenuhan jasa atau pelayanan tanpa ada yang ditambahi ataupun dikurangi. c. Kesetiaan/Kepatuhan

Setia artinya berpegang teguh, patuh dan taat. Maksudnya dalam bermuamalah harus sesuai dengan apa yang telah disepakati pada awal akad sehingga tidak ada pihak yang dirugikan. Kesetiaan atau kepatuhan menjadi sangat penting dalam dunia bisnis islam yang mencakup hubungan antara suatu perusahaan dengan pelanggannya dan hal ini berlaku timbal balik. Adapun yang perlu diperhatikan pelayanan dalam islam oleh seorang front liner, baik itu Teller, Customer Service dan Account Officer yaitu:

1. Setiap transaksi dalam islam harus didasarkan pada prinsip kerelaan antara kedua belah pihak (sama-sama ridho). Jadi seorang front liner dalam melayani seorang nasabah tidak boleh ada unsur memaksa kepada nasabah atau calon nasabah.24

2. Setiap berhubungan dengan para nasabah atau calon nasabah, seorang front liner harus menjelaskan tentang produk-produk yang ditawarkan secara detail tanpa menutup-nutupi hal yang sebenarnya.

24

Allah SWT berfirman:

ا فْ أ

ْي ْا

ا

ا ن ت

نم

ني سْخمْا

ا ن

ساطْسقْاب

ميقتْسمْا

ا

ا سخْبت

ساّ ا

ْمهءايْشأ

ا

اْ ثْعت

يف

ْرأْا

ني سْفم

Artinya:“Sempurnakanlah takaran dan janganlah kamu termasuk orang-orang yang

merugikan. Dan timbanglah dengan timbangan yang lurus. Dan janganlah

kamu merugikan manusia pada hak-haknya dan janganlah kamu merajarela

dimuka bumi dengan membuat kerusakan”. (QS. Asyu’araa/25:181-183) 3. Kejujuran berkomunikasi, aspek kejujuran dalam berkomunikasi didasarkan

pada data dan fakta, dalam Al-Qur’an kejujuran dapat diistilahkan dengan amanah, ghair al-takdzib, shiddiq dan alhaq. Dengan dasar-dasar etika istilah-istilah tersebut, maka seseorang tidak akan berkomunikasi secara dusta.25 4. Berbuat adil yaitu dengan cara tidak bertindak melampaui batas atau

mengambil keuntungan yang tidak pantas dari keseluruhan atau dari kemalangan orang. Keadilan tidak hanya terwujud ketika memperoleh keuntungan, namun dalam kondisi rugi pun keadilan tetap dituntut karena rugi bukan berarti kita harus menginjak-nginjak hak orang lain demi menutupi kerugian itu. Allah SWT berfirman:

ّ

ه ا

ْمك مْأي

ّْأ

ا ّ ت

تانامأْا

ى

ا ْهأ

ا

ْمتْم ح

نْيب

ساّ ا

ّْأ

ا م ْحت

ْ عْاب

ّ

ه ا

امعن

ْم ظعي

هب

ّ

ه ا

ّاك

اًعيمس

اً ي ب

25Artinya:

“Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang

berhak menerimanya, dan (menyuruh kamu) apabila menetapkan antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah member pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha

Mendengar lagi Maha Melihat.” (QS. An-Nisaa/4: 58)

5. Cara berpakaian dan tingkah laku dari para karyawan merupakan cermin

bahwa mereka bekerja dalam sebuah lembaga keuangan yang membawa nama besar islam, sehingga tidak ada aurat yang terbuka dan tingkah laku yang kasar. Demikian pula dalam menghadapi nasabah, akhlak harus senantiasa terjaga.26 Persoalan model dan bentuk pakaian, islam tidak pernah membatasinya. Syariat islam memberikan kesempatan berkreasi untuk merancang mode yang disukai sepanjang pakaian yang dipakai itu menutup aurat, sopan dan tidak merangsang27.

6. Kebersihan adalah dasa