PADA SUB DIREKTORAT PROPERTY AND FACILITIES

MANAGEMENT PT. INDOSAT, Tbk.

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

IKA LISTYANI

H24102091

DEPARTEMEN MANAJEMEN

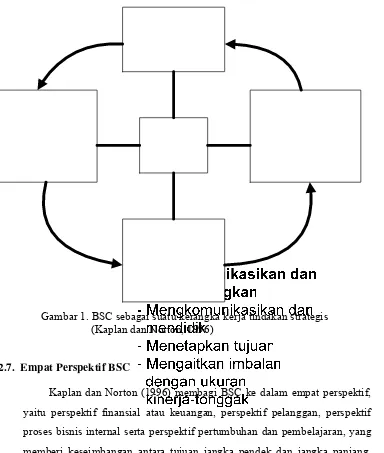

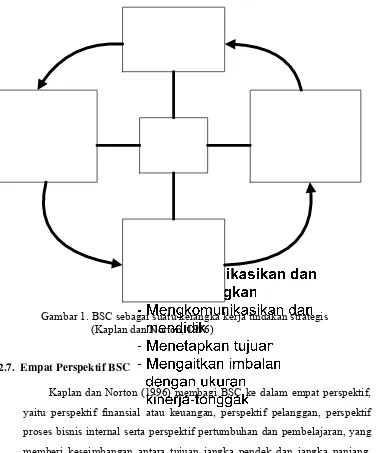

Gambar 1. BSC sebagai suatu kerangka kerja tindakan strategis (Kaplan dan Norton, 1996)

2.7. Empat Perspektif BSC

dengan Metode Balanced Scorecard pada Sub Direktorat Property and Facilities Management PT. Indosat, Tbk. Di bawah bimbingan H. Musa Hubeis dan Erlin Trisyulianti.

PT. Indosat, Tbk. merupakan penyelenggara jaringan dan jasa telekomunikasi yang berfokus selular di Indonesia. Sub Direktorat Property and Facilities Management merupakan sub direktorat yang berfungsi untuk menangani fasilitas sarana perkantoran berorientasi non-profit center. Persaingan ketat pada industri telekomunikasi, membuat PT. Indosat, Tbk. pada umumnya, dan sub direktorat pada khususnya, harus membuat suatu rumusan strategi yang tepat. Tolok ukur keberhasilan dari rumusan strategi tersebut tertuang dalam Key Performance Indicator (KPI), dimana dalam perancangannya dapat dilakukan dengan menggunakan metode Balanced Scorecard (BSC). Analisa terhadap KPI harus dilakukan untuk mengetahui sejauhmana strategi yang dijalankan tersebut mencapai sasarannya. Penelitian ini bertujuan (1) Menganalisis Critical Success Factor (CSF) pada Sub Direktorat Property and Facilities Management PT. Indosat, Tbk. dan keterkaitannya pada tiap perspektif Balanced Scorecard, (2) Mengetahui tolok ukur strategik dari tiap-tiap perspektif, (3) Mengidentifikasi kesesuaian alat ukur kinerja sub direktorat saat ini dengan kondisi dan kebutuhan perusahaan dan (4) Merancang alat ukur kinerja Sub Direktorat Property and Facilities Management.

Penelitian dilaksanakan di Kantor Pusat PT. Indosat Tbk. yang berlokasi di Jl. Medan Merdeka Barat No. 21 Jakarta. Penelitian ini membutuhkan data primer dan data sekunder. Data primer diperoleh dari hasil wawancara dan penyebaran kuesioner, sedangkan data sekunder diperoleh dari data internal perusahaan, buku-buku dan literatur yang relevan. Pengolahan data dilakukan dengan metode AHP, yang dilakukan secara manual dan perhitungannya dengan software Microsoft® Excel 2002.

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 29 Januari 1985. Penulis

merupakan anak pertama dari tiga bersaudara pasangan Ir. H. Muchroni dan Dra.

Hj. Lies Atikah.

Penulis menyelesaikan pendidikan di TK Hikmah Jakarta pada tahun

1990, kemudian penulis melanjutkan ke Sekolah Dasar Negeri Utan Kayu Selatan

17 Pagi Jakarta dan lulus pada tahun 1996. Pada tahun 1999, penulis lulus dari

Sekolah Lanjutan Tingkat Pertama Negeri 7 Jakarta dan lulus dari Sekolah

Menengah Umum Negeri 31 Jakarta pada tahun 2002. Pada tahun 2002, penulis

diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk

Institut Pertanian Bogor (USMI) di Departemen Manajemen, Fakultas Ekonomi

dan Manajemen.

Selama duduk di bangku kuliah, penulis mendapatkan beasiswa

mahasiswa berprestasi dari PT. Indosat untuk tingkat Perguruan Tinggi pada

tahun ajaran 2004/2005 dan 2005/2006. Selain itu, penulis aktif dalam kegiatan

kemahasiswaan sebagai Treasury Direktorat Administrasi, Keuangan dan Kesekretariatan (AK2), pada Himpunan Profesi (Himpro) Departemen

KATA PENGANTAR

Puji Syukur penulis haturkan kehadirat Allah SWT yang telah

melimpahkan segala rahmat dan karunia-Nya, sehingga dapat menyelesaikan

skripsi yang berjudul “Analisis dan Perancangan Alat Pengukur Kinerja dengan

Metode Balanced Scorecard pada Sub Direktorat Property and Facilities

Management PT. Indosat, Tbk.” dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen,

Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak, baik secara

moril maupun materiil. Pada kesempatan ini, penulis ingin mengucapkan terima

kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl. Ing., DEA selaku dosen

pembimbing I, yang telah meluangkan waktunya untuk memberikan

bimbingan, saran, motivasi dan pengarahan kepada penulis.

2. Ibu Erlin Trisyulianti, S.TP, M.Si selaku dosen pembimbing II, yang telah

meluangkan waktunya untuk memberikan bimbingan dan saran yang berharga

kepada penulis.

3. Ibu Dra. Siti Rahmawati, M.Pd, atas kesediaannya untuk meluangkan waktu

sebagai dosen penguji.

4. Bapak Antin Nugroho selaku Vice President Divisi Training, yang telah

memberikan kesempatan kepada penulis untuk melakukan penelitian di PT.

Indosat, Tbk.

5. Bapak Oetoro Oesman selaku Senior Vice President Sub Direktorat Property and Facilities Management, yang telah memberikan kesempatan kepada

penulis untuk melakukan penelitian di Sub Direktorat Property and Facilities Management.

6. Bapak Kriswiyadi Sitompul selaku Vice President Divisi Office Technical

Management.

8. Seluruh staf pengajar dan karyawan/wati di Departemen Manajemen, FEM

IPB.

9. Papa, Mama, adikku Aditia Aristiadi dan Rama Prayudha (Alm), yang telah

memberikan curahan kasih sayang, inspirasi hidup dan doa yang tulus.

10.Andika Buchori, yang telah memberikan curahan kasih sayang dan

mendampingi penulis saat suka maupun duka.

11.Sahabatku Nanien, Eva, Rihza, Santi dan Okka, atas kenangan terindah yang

diberikan selama penulis duduk di bangku kuliah.

12.Teman-temanku di departemen Manajemen Angkatan ’39, yang selalu

kompak.

13.Semua pihak yang telah membantu dalam penulisan skripsi ini. Semoga Allah

SWT memberikan pahala atas segala kebaikannya.

Dengan segala keterbatasan kemampuan dan pengetahuan yang dimiliki

oleh penulis, skripsi ini tentu belum sempurna. Saran-saran maupun kritikan yang

konstruktif sangat diharapkan penulis untuk dapat memberikan yang terbaik.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi banyak

pihak.

Bogor, Mei 2006

DEPARTEMEN MANAJEMEN

ANALISIS DAN PERANCANGAN ALAT PENGUKUR KINERJA DENGAN METODE BALANCED SCORECARD

PADA SUB DIREKTORAT PROPERTY AND FACILITIES MANAGEMENT

PT. INDOSAT, Tbk.

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh IKA LISTYANI

H24102091

Menyetujui, Mei 2006

Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl. Ing., DEA Erlin Trisyulianti, S.TP, M.Si Dosen Pembimbing I Dosen Pembimbing II

Mengetahui,

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN I.1. Latar Belakang ... 1

I.2. Perumusan Masalah ... 2

I.3. Tujuan Penelitian ... 3

II. TINJAUAN PUSTAKA 2.1. Pengertian Pengukuran Kinerja ... 4

2.2. Persyaratan Sistem Pengukuran Kinerja ... 4

2.3. Manfaat Sistem Pengukuran Kinerja yang Baik ... 6

2.4. Konsep BSC ... 6

2.5. Pengertian BSC ... 7

2.6. Proses Manajemen dalam BSC ... 8

2.7. Empat Perspektif BSC ... 9

2.7.1. Perspektif Keuangan ... 10

2.7.2. Perspektif Pelanggan ... 12

2.7.3. Perspektif Proses Bisnis Internal ... 13

2.7.4. Perspektif Pembelajaran dan Pertumbuhan ... 14

2.8. Keunggulan BSC ... 15

2.9. Proses Hirarki Analitik ... 16

2.9.1. Keunggulan AHP ... 17

2.9.2. Prinsip Kerja AHP ... 18

2.10. Penelitian Terdahulu ... 23

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penelitian ... 25

3.2. Lokasi dan Waktu Penelitian ... 27

3.3. Pengumpulan Data ... 27

3.4. Pengolahan dan Analisis Data ... 28

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 29

4.1.1. Sejarah Berdirinya PT. Indosat, Tbk ... 29

4.1.1.1. PT. Indosat, Tbk. sebagai PMA pada periode 1967-1980 ... 30

4.1.1.3. PT. Indosat, Tbk. sebagai BUMN Publik

pada periode1994-2002 ... 31

4.1.1.4. PT. Indosat, Tbk. Pasca Divestasi Saham pada tahun 2002-sekarang ... 31

4.1.2. Logo PT. Indosat, Tbk ... 32

4.1.3. Visi PT. Indosat, Tbk ... 33

4.1.4. Misi PT. Indosat, Tbk ... 33

4.1.5. Tujuan Pokok PT. Indosat, Tbk ... 34

4.1.6. Sasaran Pokok PT. Indosat, Tbk ... 35

4.1.7. Tugas Pokok PT. Indosat, Tbk ... 35

4.1.8. Fungsi Pokok PT. Indosat, Tbk ... 35

4.1.9. Jasa dan Pelayanan PT. Indosat, Tbk ... 35

4.1.10. Struktur Organisasi PT. Indosat, Tbk ... 45

4.1.11. Visi dan Misi Sub Direktorat Property and Facilities Management ... 46

4.1.12. Tugas dan Tanggungjawab Sub Direktorat Property and Facilities Management ... 47

4.2. Perumusan Strategy Map ... 47

4.2.1. Visi dan Misi PT. Indosat, Tbk ... 48

4.2.2. Visi dan Misi Sub Direktorat Property and Facilities Management ... 49

4.2.3. Penerjemahan Visi dan Misi Sub Direktorat Property and Facilities Management ke dalam tujuan strategis ... 49

4.2.4. Strategy Map Sub Direktorat Property and Facilities Management ... 50

4.3. Penerjemahan Strategi Sub Direktorat Property and Facilities Management dalam Faktor-Faktor Keberhasilan Kritikal ... 51

4.3.1. CSF Perspektif Keuangan ... 51

4.3.2. CSF Perspektif Pelanggan ... 51

4.3.3. CSF Perspektif Proses Bisnis Internal ... 51

4.3.4. CSF Perspektif Pembelajaran dan Pertumbuhan ... 52

4.4. Penentuan Tolok Ukur Strategik Sub Direktorat Property and Facilities Management ... 52

4.4.1. Tolok Ukur Strategik Perspektif Keuangan ... 53

4.4.2. Tolok Ukur Strategik Perspektif Pelanggan ... 54

4.4.3. Tolok Ukur Strategik Perspektif Proses Bisnis Internal ... 54

4.4.4. Tolok Ukur Strategik Perspektif Pembelajaran dan Pertumbuhan ... 55

4.5. Penyusunan Struktur Hirarki AHP ... 56

4.6. Pembobotan Tolok Ukur Strategik Dengan Metode AHP ... 58

4.7. Analisa Pembobotan Tolok Ukur Strategik ... 61

4.7.1. Analisa Pembobotan Perspektif Keuangan ... 61

4.7.2. Analisa Pembobotan Perspektif Pelanggan ... 62

4.7.3. Analisa Pembobotan Perspektif Proses Bisnis Internal ... 64

4.8.1. Perbandingan Pembobotan Tiap Perspektif KPI Sub Direktorat Property and Facilities Management dengan

Hasil Penelitian ... 69

4.8.1.1. Analisa Perbandingan Perspektif Pelanggan ... 69

4.8.1.2. Analisa Perbandingan Perspektif Proses Bisnis Internal ... 70

4.8.1.3. Analisa Perbandingan Perspektif Keuangan ... 70

4.8.1.4. Analisa Perbandingan Perspektif Pembelajaran dan Pertumbuhan ... 70

4.9. Perancangan Alat Pengukur Kinerja Sub Direktorat Property and Facilities Management ... 71

KESIMPULAN DAN SARAN 1. Kesimpulan ... 74

2. Saran ... 74

DAFTAR PUSTAKA ... 76

PADA SUB DIREKTORAT PROPERTY AND FACILITIES

MANAGEMENT PT. INDOSAT, Tbk.

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

IKA LISTYANI

H24102091

DEPARTEMEN MANAJEMEN

Gambar 1. BSC sebagai suatu kerangka kerja tindakan strategis (Kaplan dan Norton, 1996)

2.7. Empat Perspektif BSC

dengan Metode Balanced Scorecard pada Sub Direktorat Property and Facilities Management PT. Indosat, Tbk. Di bawah bimbingan H. Musa Hubeis dan Erlin Trisyulianti.

PT. Indosat, Tbk. merupakan penyelenggara jaringan dan jasa telekomunikasi yang berfokus selular di Indonesia. Sub Direktorat Property and Facilities Management merupakan sub direktorat yang berfungsi untuk menangani fasilitas sarana perkantoran berorientasi non-profit center. Persaingan ketat pada industri telekomunikasi, membuat PT. Indosat, Tbk. pada umumnya, dan sub direktorat pada khususnya, harus membuat suatu rumusan strategi yang tepat. Tolok ukur keberhasilan dari rumusan strategi tersebut tertuang dalam Key Performance Indicator (KPI), dimana dalam perancangannya dapat dilakukan dengan menggunakan metode Balanced Scorecard (BSC). Analisa terhadap KPI harus dilakukan untuk mengetahui sejauhmana strategi yang dijalankan tersebut mencapai sasarannya. Penelitian ini bertujuan (1) Menganalisis Critical Success Factor (CSF) pada Sub Direktorat Property and Facilities Management PT. Indosat, Tbk. dan keterkaitannya pada tiap perspektif Balanced Scorecard, (2) Mengetahui tolok ukur strategik dari tiap-tiap perspektif, (3) Mengidentifikasi kesesuaian alat ukur kinerja sub direktorat saat ini dengan kondisi dan kebutuhan perusahaan dan (4) Merancang alat ukur kinerja Sub Direktorat Property and Facilities Management.

Penelitian dilaksanakan di Kantor Pusat PT. Indosat Tbk. yang berlokasi di Jl. Medan Merdeka Barat No. 21 Jakarta. Penelitian ini membutuhkan data primer dan data sekunder. Data primer diperoleh dari hasil wawancara dan penyebaran kuesioner, sedangkan data sekunder diperoleh dari data internal perusahaan, buku-buku dan literatur yang relevan. Pengolahan data dilakukan dengan metode AHP, yang dilakukan secara manual dan perhitungannya dengan software Microsoft® Excel 2002.

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 29 Januari 1985. Penulis

merupakan anak pertama dari tiga bersaudara pasangan Ir. H. Muchroni dan Dra.

Hj. Lies Atikah.

Penulis menyelesaikan pendidikan di TK Hikmah Jakarta pada tahun

1990, kemudian penulis melanjutkan ke Sekolah Dasar Negeri Utan Kayu Selatan

17 Pagi Jakarta dan lulus pada tahun 1996. Pada tahun 1999, penulis lulus dari

Sekolah Lanjutan Tingkat Pertama Negeri 7 Jakarta dan lulus dari Sekolah

Menengah Umum Negeri 31 Jakarta pada tahun 2002. Pada tahun 2002, penulis

diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk

Institut Pertanian Bogor (USMI) di Departemen Manajemen, Fakultas Ekonomi

dan Manajemen.

Selama duduk di bangku kuliah, penulis mendapatkan beasiswa

mahasiswa berprestasi dari PT. Indosat untuk tingkat Perguruan Tinggi pada

tahun ajaran 2004/2005 dan 2005/2006. Selain itu, penulis aktif dalam kegiatan

kemahasiswaan sebagai Treasury Direktorat Administrasi, Keuangan dan Kesekretariatan (AK2), pada Himpunan Profesi (Himpro) Departemen

KATA PENGANTAR

Puji Syukur penulis haturkan kehadirat Allah SWT yang telah

melimpahkan segala rahmat dan karunia-Nya, sehingga dapat menyelesaikan

skripsi yang berjudul “Analisis dan Perancangan Alat Pengukur Kinerja dengan

Metode Balanced Scorecard pada Sub Direktorat Property and Facilities

Management PT. Indosat, Tbk.” dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen,

Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak, baik secara

moril maupun materiil. Pada kesempatan ini, penulis ingin mengucapkan terima

kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl. Ing., DEA selaku dosen

pembimbing I, yang telah meluangkan waktunya untuk memberikan

bimbingan, saran, motivasi dan pengarahan kepada penulis.

2. Ibu Erlin Trisyulianti, S.TP, M.Si selaku dosen pembimbing II, yang telah

meluangkan waktunya untuk memberikan bimbingan dan saran yang berharga

kepada penulis.

3. Ibu Dra. Siti Rahmawati, M.Pd, atas kesediaannya untuk meluangkan waktu

sebagai dosen penguji.

4. Bapak Antin Nugroho selaku Vice President Divisi Training, yang telah

memberikan kesempatan kepada penulis untuk melakukan penelitian di PT.

Indosat, Tbk.

5. Bapak Oetoro Oesman selaku Senior Vice President Sub Direktorat Property and Facilities Management, yang telah memberikan kesempatan kepada

penulis untuk melakukan penelitian di Sub Direktorat Property and Facilities Management.

6. Bapak Kriswiyadi Sitompul selaku Vice President Divisi Office Technical

Management.

8. Seluruh staf pengajar dan karyawan/wati di Departemen Manajemen, FEM

IPB.

9. Papa, Mama, adikku Aditia Aristiadi dan Rama Prayudha (Alm), yang telah

memberikan curahan kasih sayang, inspirasi hidup dan doa yang tulus.

10.Andika Buchori, yang telah memberikan curahan kasih sayang dan

mendampingi penulis saat suka maupun duka.

11.Sahabatku Nanien, Eva, Rihza, Santi dan Okka, atas kenangan terindah yang

diberikan selama penulis duduk di bangku kuliah.

12.Teman-temanku di departemen Manajemen Angkatan ’39, yang selalu

kompak.

13.Semua pihak yang telah membantu dalam penulisan skripsi ini. Semoga Allah

SWT memberikan pahala atas segala kebaikannya.

Dengan segala keterbatasan kemampuan dan pengetahuan yang dimiliki

oleh penulis, skripsi ini tentu belum sempurna. Saran-saran maupun kritikan yang

konstruktif sangat diharapkan penulis untuk dapat memberikan yang terbaik.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi banyak

pihak.

Bogor, Mei 2006

DEPARTEMEN MANAJEMEN

ANALISIS DAN PERANCANGAN ALAT PENGUKUR KINERJA DENGAN METODE BALANCED SCORECARD

PADA SUB DIREKTORAT PROPERTY AND FACILITIES MANAGEMENT

PT. INDOSAT, Tbk.

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh IKA LISTYANI

H24102091

Menyetujui, Mei 2006

Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl. Ing., DEA Erlin Trisyulianti, S.TP, M.Si Dosen Pembimbing I Dosen Pembimbing II

Mengetahui,

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN I.1. Latar Belakang ... 1

I.2. Perumusan Masalah ... 2

I.3. Tujuan Penelitian ... 3

II. TINJAUAN PUSTAKA 2.1. Pengertian Pengukuran Kinerja ... 4

2.2. Persyaratan Sistem Pengukuran Kinerja ... 4

2.3. Manfaat Sistem Pengukuran Kinerja yang Baik ... 6

2.4. Konsep BSC ... 6

2.5. Pengertian BSC ... 7

2.6. Proses Manajemen dalam BSC ... 8

2.7. Empat Perspektif BSC ... 9

2.7.1. Perspektif Keuangan ... 10

2.7.2. Perspektif Pelanggan ... 12

2.7.3. Perspektif Proses Bisnis Internal ... 13

2.7.4. Perspektif Pembelajaran dan Pertumbuhan ... 14

2.8. Keunggulan BSC ... 15

2.9. Proses Hirarki Analitik ... 16

2.9.1. Keunggulan AHP ... 17

2.9.2. Prinsip Kerja AHP ... 18

2.10. Penelitian Terdahulu ... 23

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penelitian ... 25

3.2. Lokasi dan Waktu Penelitian ... 27

3.3. Pengumpulan Data ... 27

3.4. Pengolahan dan Analisis Data ... 28

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 29

4.1.1. Sejarah Berdirinya PT. Indosat, Tbk ... 29

4.1.1.1. PT. Indosat, Tbk. sebagai PMA pada periode 1967-1980 ... 30

4.1.1.3. PT. Indosat, Tbk. sebagai BUMN Publik

pada periode1994-2002 ... 31

4.1.1.4. PT. Indosat, Tbk. Pasca Divestasi Saham pada tahun 2002-sekarang ... 31

4.1.2. Logo PT. Indosat, Tbk ... 32

4.1.3. Visi PT. Indosat, Tbk ... 33

4.1.4. Misi PT. Indosat, Tbk ... 33

4.1.5. Tujuan Pokok PT. Indosat, Tbk ... 34

4.1.6. Sasaran Pokok PT. Indosat, Tbk ... 35

4.1.7. Tugas Pokok PT. Indosat, Tbk ... 35

4.1.8. Fungsi Pokok PT. Indosat, Tbk ... 35

4.1.9. Jasa dan Pelayanan PT. Indosat, Tbk ... 35

4.1.10. Struktur Organisasi PT. Indosat, Tbk ... 45

4.1.11. Visi dan Misi Sub Direktorat Property and Facilities Management ... 46

4.1.12. Tugas dan Tanggungjawab Sub Direktorat Property and Facilities Management ... 47

4.2. Perumusan Strategy Map ... 47

4.2.1. Visi dan Misi PT. Indosat, Tbk ... 48

4.2.2. Visi dan Misi Sub Direktorat Property and Facilities Management ... 49

4.2.3. Penerjemahan Visi dan Misi Sub Direktorat Property and Facilities Management ke dalam tujuan strategis ... 49

4.2.4. Strategy Map Sub Direktorat Property and Facilities Management ... 50

4.3. Penerjemahan Strategi Sub Direktorat Property and Facilities Management dalam Faktor-Faktor Keberhasilan Kritikal ... 51

4.3.1. CSF Perspektif Keuangan ... 51

4.3.2. CSF Perspektif Pelanggan ... 51

4.3.3. CSF Perspektif Proses Bisnis Internal ... 51

4.3.4. CSF Perspektif Pembelajaran dan Pertumbuhan ... 52

4.4. Penentuan Tolok Ukur Strategik Sub Direktorat Property and Facilities Management ... 52

4.4.1. Tolok Ukur Strategik Perspektif Keuangan ... 53

4.4.2. Tolok Ukur Strategik Perspektif Pelanggan ... 54

4.4.3. Tolok Ukur Strategik Perspektif Proses Bisnis Internal ... 54

4.4.4. Tolok Ukur Strategik Perspektif Pembelajaran dan Pertumbuhan ... 55

4.5. Penyusunan Struktur Hirarki AHP ... 56

4.6. Pembobotan Tolok Ukur Strategik Dengan Metode AHP ... 58

4.7. Analisa Pembobotan Tolok Ukur Strategik ... 61

4.7.1. Analisa Pembobotan Perspektif Keuangan ... 61

4.7.2. Analisa Pembobotan Perspektif Pelanggan ... 62

4.7.3. Analisa Pembobotan Perspektif Proses Bisnis Internal ... 64

4.8.1. Perbandingan Pembobotan Tiap Perspektif KPI Sub Direktorat Property and Facilities Management dengan

Hasil Penelitian ... 69

4.8.1.1. Analisa Perbandingan Perspektif Pelanggan ... 69

4.8.1.2. Analisa Perbandingan Perspektif Proses Bisnis Internal ... 70

4.8.1.3. Analisa Perbandingan Perspektif Keuangan ... 70

4.8.1.4. Analisa Perbandingan Perspektif Pembelajaran dan Pertumbuhan ... 70

4.9. Perancangan Alat Pengukur Kinerja Sub Direktorat Property and Facilities Management ... 71

KESIMPULAN DAN SARAN 1. Kesimpulan ... 74

2. Saran ... 74

DAFTAR PUSTAKA ... 76

DAFTAR TABEL

No Halaman

1 Nilai skala banding berpasangan ... 20 2 Matriks perbandingan preferensi A [ nxn ] ... 21 3 Perspektif dan KPI dari BSC ... 24 4 Penerjemahan visi dan misi Sub Direktorat Property and Facilities

Management ke dalam tujuan strategis ... 49 5 Rekapitulasi pembobotan tolok ukur strategik dalam masing-masing

CSF ... 59 6 Pembandingan hasil pembobotan KPI sub direktorat dengan hasil

Penelitian ... 69 7 Rancangan BSC Sub Direktorat Property and Facilities

DAFTAR GAMBAR

No Halaman

DAFTAR LAMPIRAN

No Halaman

1 Kuesioner ... 78 2 Struktur organisasi PT. Indosat, Tbk ... 86 3 Struktur organisasi Directorate Corporate Services ... 87 4 Struktur organisasi Sub Direktorat Property and Facilities

Management ... 88 5 Perhitungan pembobotan penggabungan pendapat pakar ... 89 6 KPI Sub Direktorat Property and Facilities Management periode

1.1. Latar Belakang

Pada era globalisasi, terutama setelah memasuki ASEAN Free Trade

Area (AFTA), era perdagangan bebas di kawasan Asia Tenggara, persaingan di segala bidang mulai semakin ketat. Persaingan tersebut semakin terasa,

terutama setelah pola persaingan industri perlahan–lahan mulai mengalami

pergeseran menjadi pola persaingan informasi. PT. Indosat Tbk. (Indonesian

Satellite Corporation) merupakan penyelenggara jaringan dan jasa

telekomunikasi terpadu yang berfokus selular di Indonesia, mempunyai

peran penting bagi kemajuan telekomunikasi di Indonesia.

Sejak diperkenalkannya layanan selular di Indonesia, PT. Indosat Tbk.

telah mencatat pertumbuhan pelanggan selular setiap tahunnya. Hingga

akhir tahun 2004, jumlah pelanggan Indosat meningkat menjadi 9,75 juta

pelanggan atau mengalami pertumbuhan sebesar 63,6% dari tahun 2003 (PT.

Indosat, 2004). Pada akhir tahun 2005, jumlah pelangan Indosat telah

mencapai angka 14 juta (Hermawan, dkk., 2006). Pertumbuhan ini didorong

oleh perkembangan yang pesat dalam bidang teknologi informasi di dunia

pada umumnya dan di Indonesia pada khususnya, serta didukung dengan

meningkatnya permintaan layanan selular, perluasan jangkauan, kapasitas

dan mutu jaringan, serta upaya pemasaran secara terus-menerus. Dengan

perluasan jangkauan tersebut, kini layanan selular Indosat telah menjangkau

seluruh 32 propinsi atau 383 kabupaten di Indonesia. Indosat juga telah

menjadi operator selular yang menawarkan layanan roaming internasional terbesar di Indonesia, yang menjangkau hingga 268 jaringan dari 249 mitra

operator di 117 negara (PT. Indosat, 2004).

Persaingan bisnis dalam bidang telekomunikasi yang ada saat ini

mendorong perusahaan harus selalu lebih giat untuk berkompetisi,

khususnya dalam membuat rumusan strategi. Dalam hal ini, Sub Direktorat

fasilitas sarana perkantoran, juga turut serta dalam membuat rumusan

strategi kompetitif. Langkah dan program yang nyata sangat diperlukan oleh

Sub Direktorat Property and Facilities Management untuk menyusun

strategi perusahaan yang mampu menerjemahkan visi dan misi menjadi

tindakan dan sasaran strategis yang jelas dan terukur. KPI merupakan tolok

ukur keberhasilan dari Sub Direktorat Property and Facilities Management,

dimana dalam perancangannya dapat dilakukan dengan menggunakan

metode BSC. Analisa terhadap KPI pada Sub Direktorat Property and

Facilities Management harus dilakukan untuk mengetahui sejauhmana strategi yang dijalankan tersebut mencapai sasarannya.

BSC merupakan suatu metode atau alat untuk mengukur kinerja

perusahaan dan dapat menerjemahkan visi, misi dan strategi menjadi aksi.

BSC menerjemahkan visi, misi dan strategi ke dalam berbagai ukuran dan

tujuan yang terangkai dalam empat perspektif, yaitu perspektif keuangan,

perspektif pelanggan, perspektif proses bisnis internal, perspektif

pembelajaran dan pertumbuhan (Kaplan dan Norton, 1996). BSC mampu

memberikan informasi atau petunjuk kepada para pekerja tentang

faktor-faktor yang menjadi pendorong keberhasilan dan ukuran keberhasilan pada

sub direktoratnya.

1.2. Perumusan Masalah

Rumusan masalah dalam penelitian ini antara lain :

1. Faktor-faktor keberhasilan kritikal (Critical Success Factor/CSF) apakah

yang dapat mempengaruhi masing-masing perspektif dalam BSC?

2. Tolok ukur strategik apakah yang ada dari tiap perspektif tersebut ?

3. Apakah alat ukur kinerja Sub Direktorat Property and Facilities Management saat ini sudah sesuai dengan kondisi dan kebutuhan perusahaan ?

1.3. Tujuan penelitian

1. Menganalisis CSF dari kinerja Sub Direktorat Property and Facilities Management PT. Indosat Tbk dan keterkaitannya pada tiap perspektif BSC.

2. Mengetahui tolok ukur strategik dari tiap-tiap perspektif.

3. Mengidentifikasi kesesuaian alat ukur kinerja Sub Direktorat Property

and Facilities Management saat ini dengan kondisi dan kebutuhan perusahaan.

2.1. Pengertian Pengukuran Kinerja

Yuwono, dkk. (2002) mendefinisikan pengukuran kinerja sebagai tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik dimana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian.

2.2. Persyaratan Sistem Pengukuran Kinerja

Menurut Yuwono, dkk. (2002), dengan munculnya berbagai paradigma baru dimana bisnis harus digerakkan oleh customer-focused, suatu sistem pengukutan kinerja yang efektif paling tidak harus memiliki syarat-syarat berikut :

1. Didasarkan pada masing-masing aktivitas dan karakteristik organisasi itu sendiri sesuai perspektif pelanggan.

2. Evaluasi atas berbagai aktivitas, menggunakan ukuran-ukuran kinerja yang customer-validated.

3. Sesuai dengan seluruh aspek kinerja aktivitas yang mempengaruhi pelanggan, sehingga menghasilkan penilaian komprehensif.

4. Memberikan umpan balik untuk membantu seluruh anggota organisasi mengenali masalah-masalah yang ada kemungkinan untuk diadakan perbaikan.

Menurut Mc.Mann dan Nanni dalam Yuwono, dkk. (2002), secara umum suatu sistem pengukuran kinerja yang baik harus terdiri dari sekumpulan tolok ukur yang mengkombinasikan antara matriks keuangan dan non-keuangan dengan 24 atribut berikut :

2. Relevan dan mendukung strategi. 3. Sederhana untuk diimplementasikan. 4. Tidak kompleks.

5. Digerakkan oleh pelanggan.

6. Integral dengan seluruh fungsi dalam organisasi. 7. Sesuai dengan keseluruhan tingkatan organisasi. 8. Sesuai dengan lingkungan eksternal.

9. Mendorong kerjasama dalam organisasi, baik secara horizontal maupun vertikal.

10.Hasil pengukurannya dapat dipertanggungjawabkan.

11.Jika memungkinkan, dikembangkan dengan menggabungkan pendekatan top-down dan bottom-up.

12.Dikomunikasikan ke seluruh bagian yang relevan dalam organisasi. 13.Dapat dipahami.

14.Disepakati bersama. 15.Realistik.

16.Berhubungan dengan faktor-faktor yang berhubungan dan membuat ‘sebuah perbedaan’.

17.Terhubung dengan aktivitas, sehingga hubungan yang jelas terlihat antara sebab dan akibat.

18.Difokuskan lebih pada pengelolaan sumber daya ketimbang biaya yang sederhana.

19.Dimanfaatkan untuk memberi real-time feedback. 20.Digunakan untuk memberi action-oriented feedback.

21.Jika diperlukan, suatu tolok ukur bisa ditambahkan lintas fungsional dan level manajemen.

22.Mendukung bagi pembelajaran individu dan organisasi. 23.Mendorong perbaikan secara terus menerus.

2.3. Manfaat Sistem Pengukuran Kinerja Yang Baik

Menurut Lynch dan Cross dalam Yuwono, dkk. (2002), manfaat sistem pengukuran kinerja yang baik adalah :

1. Menelusuri kinerja terhadap harapan pelanggan, sehingga membawa perusahaan lebih dekat pada pelanggannya dan membuat seluruh orang dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan.

2. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata rantai pelanggan dan pemasok internal.

3. Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya pengurangan terhadap pemborosan tersebut.

4. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih konkret, sehingga mempercepat proses pembelajaran organisasi. 5. Membangun konsensus untuk melakukan suatu perubahan dengan

memberi reward atas perilaku yang diharapkan tersebut.

2.4. Konsep BSC

BSC merupakan suatu sistem manajemen strategik atau lebih tepat dinamakan : “Strategic Based Responsibility Accounting System” yang menerjemahkan visi, misi dan strategi unit bisnis ke dalam tujuan operasional dan tolok ukur kinerja untuk empat perspektif yang berbeda, sebagai perkembangan dari konsep pengukuran kinerja (performance measurement) yang mengukur kinerja perusahaan (Kaplan dan Norton, 1996).

bersama. Dalam pandangan BSC, suatu operasi harian dengan pengaruh nyata bagi kelangsungan hidup masa depan dianggap strategis, sehingga perlu mendapat perhatian dan pengamatan yang serius sepanjang waktu. Rasio-rasio kunci itulah yang kemudian menjadi unik ketika BSC membuat menu berupa scorecard untuk menggabungkan antara tolok ukur rasio kunci keuangan dan non-keuangan membentuk jalinan strategi yang koheren.

2.5. Pengertian BSC

Balanced Scorecard terdiri atas dua suku kata, yaitu Scorecard dan

Balanced. Scorecard adalah kartu nilai untuk mengukur kinerja, yang dapat dibandingkan dengan kinerja yang direncanakan dan dapat digunakan sebagai evaluasi. Balanced (berimbang) artinya kinerja diukur secara berimbang dari aspek-aspek keuangan-non keuangan, jangka pendek dan jangka panjang serta internal dan eksternal (Purwanto, 2003).

Definisi Balanced Scorecard adalah sebagai berikut: (1) Balanced Scorecard (strategic-based responsibility accounting system) is a responsibility accounting system objectives and measures for four different perspectives: the financial perspective, the customer perspective, the process perspective, and the learning and growth (infrastructure)

perspective (Hansen and Mowen dalam Tunggal, 2003); (2) Balanced Scorecard is a causal model of lead and lag indicators of performance that demonstrate how changes in one operation cause are balanced by changes in others (Hilton, et al. dalam Tunggal, 2003); (3) Balanced Scorecard is a

that companies must achieve to compete based on capabilities and innovation, not just tangible physical assets. It translates mission and strategy into objectives and measures (Simons dalam Tunggal 2003); (6)

Balanced Scorecard consist of an integrated set of performance measures that are derived from the company’s strategy and that support the company’s strategy throughout the organization (Garrison and Noreen dalam Tunggal, 2003); (7) Balanced Scorecard is a performance measurement and reporting system that strikes a balance between financial

and operating measures, links performance to rewards, and give explicit recognition to the diversity of organizational goals (Horgren, et al. dalam Tunggal, 2003); (8) Balanced Scorecard is an accounting report that include the firm critical success factors in four area: (a) financial performance, (b) customer satisfaction, (c) internal business process, and (d) innovation and learning (Blocker, et al. dalam Tunggal, 2003).

2.6. Proses Manajemen dalam BSC

Menurut Kaplan dan Norton (1996), perusahaan menggunakan fokus pengukuran BSC untuk menghasilkan berbagai proses manajemen penting, yaitu :

1. Memperjelas dan menerjemahkan visi, misi dan strategi.

2. Mengkomunikasikan dan mengkaitkan berbagai tujuan dan ukuran strategis.

3. Merencanakan, menetapkan sasaran dan menyelaraskan berbagai inisiatif strategis.

4. Meningkatkan umpan balik dan pembelajaran strategis.

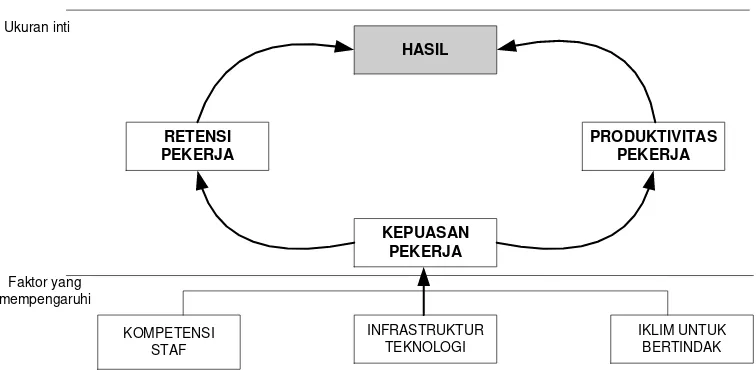

Gambar 2. Model BSC

2.7.1. Perspektif Keuangan

Tujuan keuangan dari suatu perusahaan menggambarkan tujuan jangka panjang perusahaan tersebut dalam hal pengembalian modal investasi yang tinggi dari setiap unit bisnis yang ada. BSC menggunakan perspektif keuangan, karena ukuran keuangan sangat penting dalam memberikan ringkasan konsekuensi tindakan ekonomis yang sudah diambil. Ukuran kerja keuangan memberikan petunjuk, apakah strategi perusahaan, implementasi dan pelaksanaannya memberikan kontribusi atau tidak kepada peningkatan laba perusahaan.

[image:32.612.135.539.84.304.2]Tujuan keuangan sangat berbeda untuk setiap siklus hidup perusahaan, untuk menyederhanakannya, siklus tersebut dibagi menjadi 3 tahap, yaitu Growth (bertumbuh), Sustain (bertahan) dan Harvest (menuai). Perusahaan harus dapat menentukan ukuran

keuangan yang sesuai dengan strategi yang digunakan.

Perusahaan yang sedang dalam tahap bertumbuh berada pada awal siklus hidup perusahaan, yaitu menghasilkan produk dan jasa yang memiliki potensi pertumbuhan. Perusahaan dalam tahap pertumbuhan dapat beroperasi dengan arus kas negatif dan pengembalian modal investasi yang rendah. Investasi yang dibuat untuk masa depan mungkin mengkonsumsi uang kas yang lebih banyak dari yang dapat dihasilkan saat ini oleh produk, jasa dan pelanggan perusahaan yang masih terbatas. Menurut Kaplan dan Norton (1996), tujuan keuangan keseluruhan perusahaan dalam tahap pertumbuhan adalah persentase tingkat pertumbuhan pendapatan dan tingkat pertumbuhan penjualan di berbagai pasar sasaran, kelompok pelanggan dan wilayah.

Unit bisnis akan mencapai tahap kedewasaan dalam siklus hidupnya, yaitu suatu tahap dimana perusahaan ingin ‘menuai’ investasi yang dibuat pada dua tahap sebelumnya. Pada tahap ini bisnis tidak lagi membutuhkan investasi yang besar, karena investasi cukup dilakukan untuk pemeliharaan peralatan dan kapabilitas, bukan perluasan atau pembangunan berbagai kapabilitas baru. Setiap proyek investasi harus memiliki periode pengembalian investasi yang definitif dan singkat. Tujuan utamanya adalah memaksimalkan arus kas kembali ke korporasi. Tujuan keuangan keseluruhan untuk bisnis pada tahap ini adalah arus kas operasi (sebelum depresiasi) dan penghematan berbagai kebutuhan modal kerja.

2.7.2. Perspektif Pelanggan

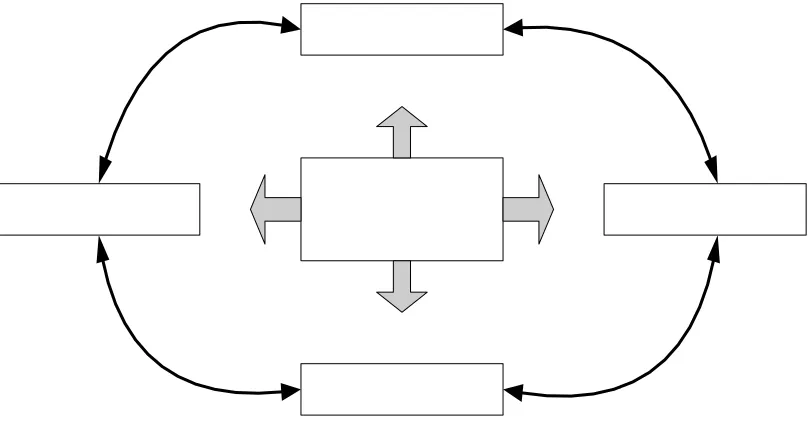

Kaplan dan Norton (1996) mengemukakan bahwa perspektif pelanggan terdiri atas beberapa ukuran utama atau ukuran generik keberhasilan perusahaan dari strategi yang dirumuskan dan dilaksanakan dengan baik. Ukuran utama tersebut terdiri atas :

a. Pangsa pasar

Hal ini menggambarkan proporsi bisnis yang dijual oleh sebuah unit bisnis di pasar tertentu (jumlah pelanggan, uang yang dibelanjakan, atau volume saham yang terjual).

b. Akuisisi pelanggan

Hal ini mengukur dalam bentuk relatif atau absolut, keberhasilan unit bisnis menarik atau memenangkan pelanggan atau bisnis baru.

c. Kepuasan pelanggan

Hal ini menilai tingkat kepuasan atas kriteria kinerja tertentu di dalam proposisi nilai.

d. Profitabilitas pelanggan

pengeluaran yang digunakan untuk memenuhi kebutuhan pelanggan tersebut.

Gambar 3. Ukuran utama dalam perspektif pelanggan (Kaplan dan Norton, 1996)

2.7.3. Perspektif Proses Bisnis Internal

Dalam perspektif proses bisnis internal, perusahaan mengidentifikasi berbagai proses internal penting yang harus dikuasai dengan baik oleh perusahaan. Proses ini memungkinkan unit bisnis untuk memberikan proporsi nilai yang akan menarik perhatian dan mempertahankan pelanggan dalam segmen pasar sasaran, serta memenuhi harapan keuntungan keuangan yang tinggi dari para pemegang saham.

Pada BSC, tujuan dan ukuran perspektif proses bisnis internal diturunkan dari strategi eksplisit yang ditujukan untuk memenuhi harapan para pemegang saham dan pelanggan sasaran. Menurut Gaspersz (2005), pada model rantai, nilai proses bisnis internal terdiri atas tiga komponen utama, berikut :

1. Proses Inovasi

atau kebutuhan pasar secara spesifik, sehingga perusahaan mampu menciptakan dan menawarkan produk (barang dan atau jasa) sesuai kebutuhan pelanggan dan pasar.

2. Proses Operasional

Proses ini mengidentifikasi sumber-sumber pemborosan dalam proses operasional, serta mengembangkan solusi masalah yang terdapat dalam proses operasional. Hal tersebut dilakukan demi meningkatkan efisiensi produksi, meningkatkan mutu produk dan proses, serta memperpendek waktu siklus, sehingga meningkatkan penyerahan produk bermutu dengan tepat waktu. 3. Proses Pelayanan

Proses ini berkaitan dengan pelayanan kepada pelanggan, seperti pelayanan purna jual, menyelesaikan masalah yang timbul pada pelanggan dalam kesempatan pertama secara cepat, melakukan tindak lanjut secara proaktif dan tepat waktu, memberikan personal touch, dan lain-lain.

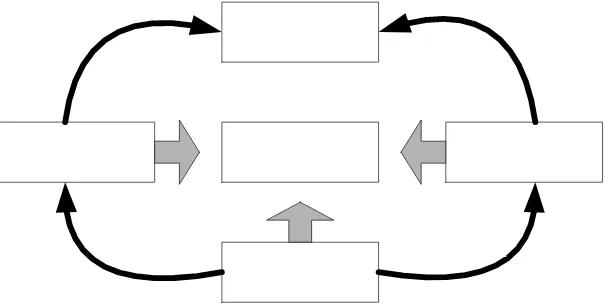

2.7.4. Perspektif Pembelajaran dan Pertumbuhan

Perspektif pembelajaran dan pertumbuhan memiliki tujuan untuk menyediakan infrastruktur yang memungkinkan tujuan ambisius dalam tiga perspektif lainnya dapat dicapai. Tujuan dalam perspektif pembelajaran dan pertumbuhan merupakan faktor pendorong yang menghasilkan kinerja istimewa dalam tiga perspektif BSC lainnya. Ada tiga kategori utama dalam perspektif pembelajaran dan pertumbuhan, yaitu :

1. Kapabilitas Pekerja.

2. Kapabilitas Sistem Informasi.

HASIL

RETENSI PEKERJA

PRODUKTIVITAS PEKERJA

KEPUASAN PEKERJA

KOMPETENSI STAF

INFRASTRUKTUR TEKNOLOGI

IKLIM UNTUK BERTINDAK Faktor yang

[image:37.612.161.539.76.261.2]mempengaruhi Ukuran inti

Gambar 4. Kerangka kerja ukuran pembelajaran dan pertumbuhan (Kaplan dan Norton, 1996)

2.8. Keunggulan BSC

Menurut Mulyadi (2001), BSC sebagai inti sistem manajemen strategik memiliki empat keunggulan, yaitu :

1. Memotivasi personel untuk berpikir dan bertindak strategik dalam membawa perusahaan menuju ke masa depan.

2. Menghasilkan total business plan yang komprehensif. 3. Menghasilkan total business plan yang koheren. 4. Menghasilkan sasaran-sasaran strategik yang terukur.

Kaplan dan Norton (1996) mengatakan bahwa BSC memiliki beberapa keunggulan dibandingkan dengan sistem pengukuran kinerja tradisional, yang hanya mengukur kinerja berdasarkan perspektif keuangan saja. Keunggulan-keunggulan yang dimiliki Balanced Scorecard sebagai berikut : 1. Seimbang

Balanced Scorecard memberikan pengukuran yang seimbang, antara

2. Komprehensif

Balanced Scorecard menekankan pada pengukuran kinerja yang menyeluruh, tidak hanya berdasarkan perspektif keuangan saja, melainkan juga perspektif non-keuangan, seperti perspektif pelanggan, perspektif proses bisnis internal, perspektif pembelajaran dan pertumbuhan.

3. Koheren

Balanced Scorecard dapat menghasilkan kekoherenan antara visi dan

misi perusahaan dengan program rencana jangka pendek, serta kekoherenan antara berbagai sasaran strategis yang dirumuskan dalam tahap perencanaan srategis.

4. Terukur

Balanced Scorecard dapat digunakan mengukur sasaran-sasaran strategis yang sulit untuk diukur. Pengukuran sasaran strategis yang dihasilkan oleh sistem perencanaan strategis menjanjikan pencapaian berbagai sasaran strategis yang dihasilkan oleh sistem tersebut.

2.9. Proses Hirarki Analitik

Saaty (1993) mendefinisikan Proses Hirarki Analitik (Analytical Hierarchy Process atau AHP) sebagai suatu proses untuk mengorganisasikan informasi dan judgement dalam memilih alternatif yang paling disukai. Dengan menggunakan AHP, suatu persoalan yang akan dipecahkan dalam suatu kerangka berpikir terorganisir, sehingga memungkinkan dapat diekspresikan untuk mengambil keputusan efektif atas persoalan tersebut. Persoalan yang kompleks dapat disederhanakan dan dipercepat proses pengambilan keputusannya.

2.9.1. Keunggulan AHP

pihak yang terlibat dalam pengambilan keputusan. Dengan AHP, proses keputusan kompleks dapat diuraikan menjadi keputusan-keputusan lebih kecil yang dapat ditangani dengan mudah. Selain itu, AHP dapat menguji konsistensi penilaian, terutama bila terjadi penyimpangan yang terlalu jauh dari nilai konsistensi sempurna, maka hal tersebut menunjukkan bahwa penilaian perlu diperbaiki, atau hierarki harus distruktur ulang.

Berikut ini disampaikan beberapa keunggulan penggunaan AHP dalam memecahkan persoalan dan mengambil keputusan : a. Kesatuan

AHP memberikan suatu model tunggal yang mudah dimengerti dan luwes untuk aneka ragam persoalan tidak terstruktur.

b. Kompleksitas

AHP memadukan ancangan deduktif dan ancangan berdasarkan sistem dalam memecahkan persoalan kompleks.

c. Saling ketergantungan

AHP dapat menangani saling ketergantungan elemen-elemen dalam suatu sistem dan tidak memaksakan pemikiran linear. d. Penyusunan hierarki

AHP mencerminkan kecenderungan alami pikiran untuk memilah-milah elemen-elemen suatu sistem dalam berbagai tingkatan berlainan dan mengelompokkan unsur yang serupa dalam setiap tingkat.

e. Pengukuran

AHP memberikan suatu skala untuk mengukur hal-hal tertentu dan terwujud dalam suatu metode untuk menetapkan prioritas. f. Konsistensi

AHP melacak konsistensi logis dari pertimbangan-pertimbangan yang digunakan untuk menetapkan berbagai prioritas.

g. Sintesis

h. Tawar-menawar

AHP mempertimbangkan prioritas-prioritas relatif dari berbagai faktor sistem dan memungkinkan organisasi memilih alternatif terbaik berdasarkan tujuan-tujuannya.

i. Penilaian dan konsensus

AHP tidak memaksakan konsensus, tetapi mensintesiskan suatu hasil yang representatif dari berbagai penilaian berbeda.

j. Pengulangan proses

AHP memungkinkan organisasi memperhalus definisinya pada suatu persoalan dan memperbaiki pertimbangan dan pengertiannya melalui pengulangan.

2.9.2. Prinsip Kerja AHP

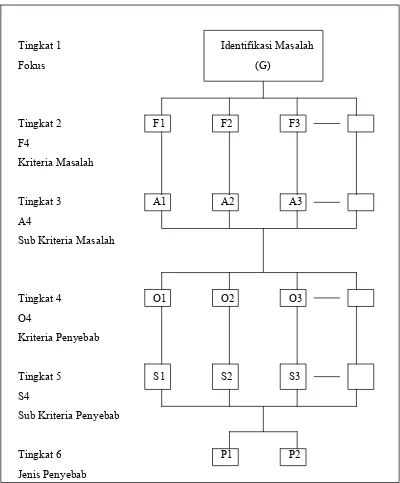

Menurut Marimin (2004), ide dasar prinsip kerja AHP adalah : 1. Penyusunan Hirarki

Tingkat 1 Identifikasi Masalah

Fokus (G)

Tingkat 2 F1 F2 F3

F4

Kriteria Masalah

Tingkat 3 A1 A2 A3

A4

Sub Kriteria Masalah

Tingkat 4 O1 O2 O3

O4

Kriteria Penyebab

Tingkat 5 S1 S2 S3

S4

Sub Kriteria Penyebab

Tingkat 6 P1 P2

[image:41.612.149.549.80.563.2]Jenis Penyebab

Gambar 5. Struktur hirarki identifikasi perusahaan (Saaty, 1993)

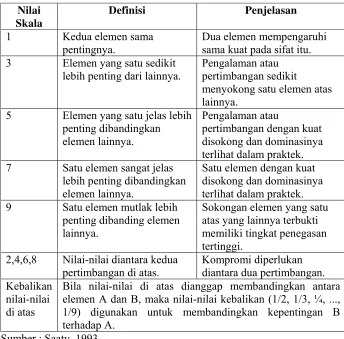

2. Penilaian Kriteria dan Alternatif

definisi pendapat kualitatif dari skala perbandingan Saaty dapat dilihat pada Tabel 1.

Tabel 1. Nilai skala banding berpasangan Nilai

Skala

Definisi Penjelasan

1 Kedua elemen sama

pentingnya.

Dua elemen mempengaruhi sama kuat pada sifat itu. 3 Elemen yang satu sedikit

lebih penting dari lainnya.

Pengalaman atau pertimbangan sedikit

menyokong satu elemen atas lainnya.

5 Elemen yang satu jelas lebih penting dibandingkan elemen lainnya.

Pengalaman atau

pertimbangan dengan kuat disokong dan dominasinya terlihat dalam praktek. 7 Satu elemen sangat jelas

lebih penting dibandingkan elemen lainnya.

Satu elemen dengan kuat disokong dan dominasinya terlihat dalam praktek. 9 Satu elemen mutlak lebih

penting dibanding elemen lainnya.

Sokongan elemen yang satu atas yang lainnya terbukti memiliki tingkat penegasan tertinggi.

2,4,6,8 Nilai-nilai diantara kedua pertimbangan di atas.

Kompromi diperlukan diantara dua pertimbangan. Kebalikan

nilai-nilai di atas

Bila nilai-nilai di atas dianggap membandingkan antara elemen A dan B, maka nilai-nilai kebalikan (1/2, 1/3, ¼, ..., 1/9) digunakan untuk membandingkan kepentingan B terhadap A.

Sumber : Saaty, 1993.

3. Penentuan Prioritas

Bobot atau prioritas dapat dihitung melalui penyelesaian matematik, dengan langkah-langkah sebagai berikut :

a. Membuat matriks perbandingan berpasangan.

Untuk membuat matriks perbandingan berpasangan, dimisalkan dalam suatu subsistem operasi terdapat n elemen yang akan dibandingkan, yaitu elemen A1 , A2 , A3 , … , An. sedangkan pembobotan elemen-elemen operasi A1 , A2 , A3 , … , An itu dinyatakan dengan W1 , W2 , W3 , … , Wn, maka penilaian tingkat kepentingan elemen A1 dibandingkan A2 adalah W1/ W2, sehingga akan terbentuk matriks perbandingan berpasangan A [ n x n ], yang dapat dilihat pada Tabel 2.

Tabel 2. Matriks Perbandingan Preferensi A [ n x n ]

A1 A2 A3 ... An

A1 1 W1/ W2 W1/ W3 ... W1/ Wn A2 W2/ W1 1 W2/ W3 ... W2/ Wn A3 W3/ W1 W3/ W2 1 ... W3/ Wn

... ... ... ... ... ...

An Wn/ W1 ... ... ... 1

Unsur-unsur nilai perbandingan pada matriks dinyatakan dengan I,j = 1, 2, 3, … , n. Misalkan W1/ W2 adalah perbandingan dari A1 dengan A2. Pemberian nilai pada matriks tersebut mengikuti skala banding berpasangan Saaty (1993), dengan tata aturan sebagai berikut :

1. Jika Wi / Wj = α, maka Wj / Wi = 1/ α , α <> 0;

2. Jika Ai mempunyai tingkat kepentingan relatif yang sama dengan Aj, maka Wi / Wj = Wj / Wi = 1;

3. Hal yang khusus, Wi / Wi = 1 untuk semua i b. Melakukan normalisasi terhadap matriks awal.

c. Menghitung bobot relatif atau bobot prioritas

Dari matriks awal yang telah dinormalisasi, field-field dalam satu baris dijumlahkan dan kemudian dibagi dengan jumlah elemen yang dibandingkan.

d. Menghitung Lamda Max ( λmaks )

Tahapan-tahapan untuk mencari λmaks sebagai berikut : 1. Kolom matriks awal dikalikan dengan bobot prioritas. 2. Field-field sepanjang baris dijumlahkan.

3. Jumlah masing-masing baris tersebut dibagi dengan bobot prioritas.

4. Hasil pembagian pada tahap sebelumnya dibagi dengan jumlah kolom pada matriks awal.

4. Konsistensi Logis

Semua elemen dikelompokkan secara logis dan diperingkatkan secara konsisten sesuai dengan suatu kriteria yang logis. Consistency Ratio (CR) merupakan parameter yang digunakan untuk memeriksa, apakah perbandingan berpasangan telah dilakukan dengan konsekuen atau tidak. Semua elemen yang telah dikelompokkan harus memenuhi kriteria konsistensi, yaitu CR ≤ 0,1. CR dapat dihitung dengan menggunakan rumus (1) : CR = CI ... (1) RI

dengan CI = λ max - n n – 1

Nilai RI merupakan nilai indeks acak yang dikeluarkan oleh Oakridge Laboratory berupa tabel berikut :

N 1 2 3 4 5 6 7 8 9 10 11 12 13 RI 0,00 0,00 0,58 0,90 1,12 1,24 1,32 1,41 1,45 1,49 1,51 1,48 1,56

5. Penggabungan Pendapat Responden

penilaian kriteria dan alternatif dilakukan oleh beberapa ahli multidisiplioner. Sebagai konsekuensi dari hal tersebut, perlu dilakukan pengecekan konsistensi dari setiap elemen satu persatu. Pendapat yang telah konsisten tersebut kemudian digabungkan dengan menggunakan rataan geometrik, dengan rumus (2) :

XG = n ∏nXi ... (2)

Keterangan: XG = rata-rata geometrik n = jumlah responden

Xi = penilaian oleh responden ke-i

Hasil penilaian gabungan inilah yang kemudian diolah dengan prosedur AHP yang telah diuraikan sebelumnya.

2.10. Penelitian Terdahulu

Damayanti (2002) melakukan penelitian mengenai pengukuran kinerja perusahaan ban dengan pendekatan BSC pada PT. Sumi Rubber Indonesia, Jakarta. Pengukuran kinerja pada perusahaan ini pada awalnya hanya berfokus pada pengukuran finansial. Indikator kinerja yang digunakan disesuaikan dengan kegiatan masing-masing divisi dan hanya mengukur kegiatan finansial, dengan acuan rencana kerja dan anggaran tahunan tiap divisi. Pengukuran kinerja dilakukan pada masing-masing divisi dan di tingkat corporate. Hasil penelitian menunjukkan bahwa sebaiknya perusahaan mengganti sistem pengukuran kinerjanya dengan BSC, agar semua pihak dapat menilai kinerja perusahaan lebih komprehensif dan menyeluruh. Dengan digunakannya BSC, perusahaan dapat memanfaatkan dan mengembangkan intangible asset yang sangat potensial secara optimal.

arus kas dan nilai penjualan dengan anggaran tahunan sebagai alat perencanaan kinerja. Hasil penelitian menunjukkan bahwa sistem pengukuran kinerja yang ada tidak dapat mencakup keseluruhan aspek dalam perusahaan, karena hanya berfokus pada aspek finansial. Dengan menerapkan konsep BSC, perusahaan dapat melakukan pengukuran kinerja terhadap keseluruhan aspek di perusahaan, bukan hanya berfokus pada aspek finansial.

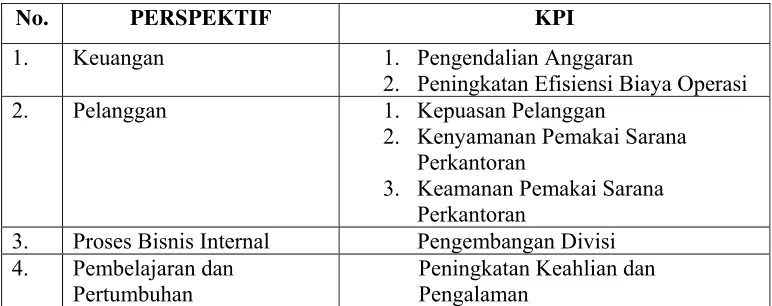

[image:46.612.127.513.351.504.2]Pertiwi (2005) melakukan penelitian dalam hal Identifikasi dan Analisa KPI dengan Metode BSC pada Divisi Office Technical Management PT. Indosat, Tbk. Jakarta. Hasil penelitian menunjukkan bahwa yang menjadi indikator-indikator pengukuran dari tiap perspektif dalam BSC adalah seperti yang dimuat pada Tabel 3.

Tabel 3. Perspektif dan KPI dari BSC

No. PERSPEKTIF KPI

1. Keuangan 1. Pengendalian Anggaran

2. Peningkatan Efisiensi Biaya Operasi 2. Pelanggan 1. Kepuasan Pelanggan

2. Kenyamanan Pemakai Sarana Perkantoran

3. Keamanan Pemakai Sarana Perkantoran

3. Proses Bisnis Internal Pengembangan Divisi 4. Pembelajaran dan

Pertumbuhan

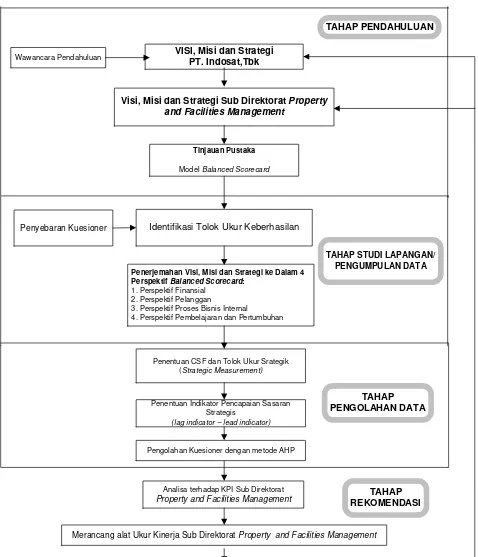

3.1. Kerangka Pemikiran Penelitian

Penelitian ini terbagi atas tiga tahap, pada tahap pendahuluan

dilakukan wawancara pendahuluan untuk mengetahui visi, misi dan strategi

PT. Indosat Tbk. dan Sub Direktorat Property and Facilities Management.

Pada tahap studi lapangan dan pengumpulan data, dilakukan penyebaran

kuesioner untuk menentukan CSF dan tolok ukur strategik apa yang ada

dalam tiap perspektif BSC pada Sub Direktorat Property and Facilities Management. Pada tahap pengolahan data, dilakukan pengolahan kuesioner dengan metode AHP. Hasil pembobotan kuesioner dengan metode AHP

selanjutnya dianalisa dan dibandingkan dengan KPI periode sebelumnya.

Pada akhirnya dilakukan perancangan alat pengukur kinerja Sub Direktorat

Property and Facilities Management dengan metode BSC. Proses perancangan BSC ini didasarkan pada hasil yang telah diperoleh dari

penerjemahan visi, misi dan strategi Sub Direktorat Property and Facilities Management, yang pada akhirnya akan membentuk suatu umpan balik.

Gambar 6. Kerangka pemikiran penelitian

VISI, Misi dan Strategi PT. Indosat,Tbk

Visi, Misi dan Strategi Sub Direktorat Property

and Facilities Management

Tinjauan Pustaka

Model Balanced Scorecard

TAHAP PENDAHULUAN

Identifikasi Tolok Ukur Keberhasilan Penyebaran Kuesioner

Penerjemahan Visi, Misi dan Strategi ke Dalam 4 Perspektif Balanced Scorecard:

1. Perspektif Finansial 2. Perspektif Pelanggan

3. Perspektif Proses Bisnis Internal

4. Perspektif Pembelajaran dan Pertumbuhan

TAHAP STUDI LAPANGAN/ PENGUMPULAN DATA

Penentuan CSF dan Tolok Ukur Srategik (Strategic Measurement)

Penentuan Indikator Pencapaian Sasaran Strategis

(lag indicator – lead indicator)

Analisa terhadap KPI Sub Direktorat

Property and Facilities Management

Umpan Balik

Pengolahan Kuesioner dengan metode AHP

TAHAP PENGOLAHAN DATA

Wawancara Pendahuluan

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Kantor Pusat PT. Indosat Tbk. yang

berlokasi di Jalan Medan Merdeka Barat No.21 Jakarta Pusat, dengan waktu

tiga bulan, yaitu bulan Februari-April 2006.

3.3. Pengumpulan Data

Penelitian ini membutuhkan data primer dan data sekunder. Menurut

Umar (2005), data primer merupakan data yang di dapat dari sumber

pertama, baik dari individu atau perseorangan seperti hasil wawancara atau

hasil pengisian kuesioner yang dilakukan oleh peneliti. Nasution (2003)

mendefinisikan wawancara sebagai suatu bentuk komunikasi verbal, jadi

semacam percakapan yang bertujuan memperoleh informasi. Wawancara ini

dapat dipakai untuk melengkapi data yang diperoleh melalui observasi

(Mardalis, 2004). Kuesioner atau angket adalah teknik pengumpulan data

melalui formulir-formulir yang berisi pertanyaan-pertanyaan yang diajukan

secara tertulis pada seseorang atau sekumpulan orang untuk mendapatkan

jawaban atau tanggapan dan informasi yang diperlukan oleh peneliti

(Mardalis, 2004). Data sekunder merupakan data primer yang telah diolah

lebih lanjut dan disajikan, baik oleh pihak pengumpul data primer atau oleh

pihak lain misalnya dalam bentuk tabel-tabel atau diagram-diagram (Umar,

2005).

Data primer dalam penelitian ini diperoleh melalui wawancara

pendahuluan dan penyebaran kuesioner (Lampiran 1). Wawancara

pendahuluan dilakukan terhadap beberapa orang karyawan yang pada Sub

Direktorat Property and Facilities Management. Pengambilan contoh

dilakukan secara purposive, dengan contoh adalah karyawan pada Sub Direktorat Property and Facilities Management. Pengambilan karyawan sebagai contoh dilakukan, karena karyawan dinilai lebih mengetahui

keadaan sub direktorat. Sub Direktorat Property and Facilities Management

membawahi tiga divisi, yaitu Divisi Office Service, Divisi Office Technical

empat orang karyawan yang memiliki jabatan penting (pakar) pada

masing-masing divisi, yaitu Manager Divisi Office Service, Supervisor Divisi Office Service, Manager Divisi Office Technical Management dan Senior Staff

Divisi Security Affairs. Penentuan jumlah responden tersebut disesuaikan dengan metode pengolahan data yang akan dilakukan, yaitu metode AHP.

Tidak ada ketentuan tertentu untuk mengambil contoh yang tepat dalam

AHP, yang ada hanya batas minimum yaitu dua orang (jumlah minimal

anggota dalam satu kelompok). Menurut Saaty (1993), jumlah orang dalam

kelompok kerja sangatlah menentukan. Sangat baik kalau banyak orang

berpartisipasi dalam mengkonstruksi hirarki, semakin banyak ide yang

diberikan, semakin kaya representasi masalah yang relevan. Tetapi

menganalisis elemen dari suatu hirarki dapat menjadi tidak lancar jika

terlalu banyak orang dengan sudut pandang yang terlalu berbeda. Lebih baik

dibentuk sub kelompok yang lebih kecil untuk menetapkan prioritas. Saaty

(1993) juga mengemukakan bahwa status dan keahlian pemimpin kelompok

atau seorang anggota dapat mempengaruhi hasil keluaran. Dengan

bertambahnya pengalaman kelompok dalam menggunakan AHP, konsistensi

tentu akan bertambah baik. Data sekunder diperoleh dari data-data internal

perusahaan, buku-buku, serta literatur yang relevan.

3.4. Pengolahan dan Analisis Data

Data yang diperoleh melalui penyebaran kuesioner, diolah

menggunakan metode AHP. Pengolahan data dengan metode AHP

menggunakan skala Saaty untuk menentukan bobot dari masing-masing CSF

pada empat perspektif yang terdapat dalam BSC. Pengolahan dengan AHP tersebut dilakukan secara manual, dan proses penghitungannya dibantu

dengan software Microsoft® Excel 2002. Hasil yang diperoleh dari pengolahan data tersebut kemudian dibandingkan dengan KPI yang ada pada

sub direktorat Property and Facilities Management. Hasil dari

4.1. Gambaran Umum perusahaan

4.1.1. Sejarah Berdirinya PT. Indosat Tbk.

Penyelenggaraan telekomunikasi umum internasional pada awalnya dikelola oleh PT. TELKOM, yang pada saat itu mempergunakan sistem komunikasi radio HF dan VHF. Munculnya Sistem Komunikasi Satelit (SKS) telah membawa perubahan dalam dunia telekomunikasi, sehingga kemudian dibentuk suatu organisasi yaitu International Telecomunication Satellite (INTELSAT) yang beranggotakan Amerika Serikat, Australia, Jepang, Kanada dan tujuh negara Eropa dengan kesepakatan bersama untuk menggunakan satelit sebagai sarana telekomunikasi.

Satelit pertama yang bernama “Early Bird” atau INTELSAT 1 diluncurkan pada tanggal 6 April 1965 dan berada diatas lautan Atlantik. Satelit tersebut mempunyai dua transponder dengan bandwidth 25 MHz dengan kapasitas 240 kanal. Perkembangan sistem telekomunikasi satelit tersebut ternyata membawa pengaruh besar terhadap dunia telekomunikasi di Indonesia, sehingga pada awal tahun 1967 timbul gagasan dari pemerintah Indonesia untuk ikut memanfaatkan fasilitas INTELSAT.

kepemilikan ditangan Indonesia, sedangkan ITT sebagai mitranya dan menyewa selama 20 tahun.

Pasca penandatanganan naskah kerjasama antara pemerintah Indonesia dengan ITT berdasarkan akte notaris Moh. Said Tadjoedin yang telah disahkan oleh Surat Keputusan Menteri Kehakiman No. J.A.5/88/24 tanggal 20 November 1967, maka berdirilah perusahaan yang bergerak pada bidang pelayanan jasa telekomunikasi internasional umum di Indonesia yang bernama PT. Indosat (Indonesian Satellite Corporation).

4.1.1.1. PT. Indosat Tbk. Sebagai PMA (Periode 1967-1980) Sebagai langkah awal, PT. Indosat Tbk. ditunjuk untuk membangun dan mengoperasikan stasiun bumi INTELSAT. Secara operasional, PT. Indosat Tbk. dikenal setelah selesainya Stasiun Bumi INTELSAT di Jatiluhur Purwakarta Jawa Barat, yang diresmikan oleh Presiden Soeharto pada tanggal 28 September 1969.

Pada tahun 1980, PT. Indosat Tbk. mulai mengoperasikan kabel laut disamping satelit. Maka pada tanggal 1 April 1980 dibangunlah Sistem Komunikasi Kabel Laut (SKKL) Asia Tenggara-Indonesia-Singapura (I-S).

4.1.1.2. PT. Indosat Tbk. Sebagai Badan Usaha Milik Negara/BUMN (Periode 1980-1994)

Pemerintah Indonesia mengambil alih seluruh saham PT. Indosat Tbk., sehingga sejak 31 Desember 1980 PT. Indosat Tbk. resmi menjadi BUMN yang berbentuk persero di lingkungan DEPARPOSTEL. Dengan adanya perubahan tersebut maka kegiatan operasional PT. Indosat Tbk. sebagai BUMN dalam melayani jasa telekomunikasi umum secara resmi dimulai pada tanggal 1 Januari 1982, berdasarkan Keputusan Menteri Perhubungan Republik Indonesia No. 235/PL/101/PHB-81 tertanggal 20 Oktober 1981.

4.1.1.3. PT. Indosat Tbk. Sebagai BUMN Publik (periode 1994-2002)

PT. Indosat Tbk. menjadi perusahaan publik pada tahun 1994. Dimulai dengan mencatatkan sahamnya di Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya. Selain itu, PT. Indosat Tbk. juga mencatatkan sahamnya di American Depository Receipts di New York Stock Exchange.

Pada tahun 2001, PT. Indosat Tbk. mendirikan perusahaan operator selular, yaitu PT. Indosat Multi Media Mobile (IM3) yang kemudian diikuti dengan akuisisi penuh PT. Satelit Palapa Indonesia (Satelindo) di tahun 2002.

4.1.1.4. PT. Indosat Tbk. Pasca Divestasi Saham (2002-sekarang)

Pte. Ltd. melalui perusahaan holding Indonesia Communications Limited (ICL).

Pada tanggal 20 November 2003, melalui penandatanganan penggabungan usaha antara Satelindo, IM3 dan Bimagraha ke dalam PT. Indosat Tbk., perseroan kemudian menjadi Full Network Service Provider (FNSP), yang berfokus pada bisnis selular. Hal ini diikuti oleh pelaksanaan program transformasi menyeluruh yang dimulai pada tahun 2004, meliputi bidang SDM, teknologi, serta budaya dan nilai-nilai perusahaan.

4.1.2. Logo PT. Indosat Tbk.

[image:54.612.224.495.462.542.2]Sejak dilakukannya divestasi saham PT. Indosat Tbk. kepada pihak STT Pte. Ltd., terjadi perubahan logo PT. Indosat Tbk. yang terdiri dari kombinasi teks ‘indosat’ dengan simbol techno flower yang mencerminkan teknologi yang tinggi, bersahabat, dinamis dan modern. Logo baru PT. Indosat Tbk. tersebut dapat dilihat pada Gambar 7.

Gambar 7. Logo PT. Indosat Tbk.

Simbol techno flower tercipta dari gabungan tiga elips yang mencerminkan usaha dan fokus bisnis PT. Indosat Tbk. saat ini, yaitu di Indonesia, dalam bidang teknologi dan pelayanan bagi masyarakat, serta pentingnya kerjasama yang kokoh diantara ketiga elemen tersebut. Tiga elips pembentuk techno flower masing-masing mencerminkan komunikasi (kuning), teknologi (biru) dan masyarakat Indonesia (merah). Rangkaian elips ini membentuk permata di tengah, yang mencerminkan layanan terbaik dan berkualitas yang senantiasa diberikan oleh PT. Indosat Tbk. kepada masyarakat Indonesia.

4.1.3. Visi PT. Indosat Tbk.

Visi PT. Indosat Tbk. adalah menjadi penyelenggara jaringan dan jasa telekomunikasi terpadu yang berfokus selular atau nirkabel yang terkemuka di Indonesia. Visi tersebut dijabarkan dalam tiga untaian keinginan dari pemikiran strategis, antara lain :

1. Mempertahankan tingkat pertumbuhan yang berkelanjutan (sustainable growth).

2. Mengkokohkan diri sebagai operator telekomunikasi kelas dunia (world class operator).

3. Menjadi pemain global dalam industri telekomunikasi (global player).

4.1.4. Misi PT. Indosat Tbk.

1. Menyediakan dan mengembangkan produk, layanan dan solusi yang inovatif dan berkualitas untuk memberikan manfaat terbaik bagi pelanggan.

4.1.5. Tujuan Pokok PT. Indosat Tbk.

Tujuan pokok PT. Indosat Tbk. yang tercantum dalam anggaran dasar, antara lain :

1. Membangun, mengembangkan dan mengusahakan pelayanan telekomunikasi internasional dalam rangka meningkatkan hubungan dari dalam dan keluar negeri untuk menunjang pembangunan nasional. Tujuan tersebut mencakup beberapa hal, yaitu :

a. Peningkatan hubungan telekomunikasi internasional, sehingga mampu menunjang sektor-sektor lainnya seperti perdagangan, industri, hubungan internasional dan lainnya. b. Bekerjasama dengan PT. Telkom untuk meningkatkan

pelayanan yang merata ke seluruh tempat dimana dibutuhkan, sehingga manfaat ini tersebar ke seluruh nusantara dan menunjang penampilan Indonesia di mata dunia sebagai suatu kesatuan dalam Wawasan Nusantara.

2. Memberikan sumbangan bagi perkembangan perekonomian negara pada umumnya dan peningkatan penerimaan negara pada khususnya, serta berpartisipasi aktif dalam menunjang dan melaksanakan kebijakan program pemerintah di bidang pembangunan nasional. Guna mencapai tujuan tersebut, maka PT. Indosat Tbk. menyelenggarakan telekomunikasi internasional yang meliputi :

a. Penyelenggaraan dan pelayanan telekomunikasi serta jasa yang dibutuhkan masyarakat.

b. Penyediaan sarana telekomunikasi internasional untuk disewakan. Perencanaan, pembangunan dan perluasan sarana-sarana telekomunikasi internasional untuk umum.

4.1.6. Sasaran Pokok PT. Indosat Tbk.

Sasaran-sasaran pokok yang ingin dicapai oleh PT. Indosat Tbk. adalah :

1. Memberikan pelayanan terbaik kepada masyarakat dan pemakai jasa telekomunikasi Indonesia.

2. Memberikan hasil terbaik kepada pemegang saham. 3. Menciptakan citra terbaik perusahaan.

4.1.7. Tugas Pokok PT. Indosat Tbk.

PT. Indosat Tbk. mempunyai tugas pokok untuk membangun, mengembangkan dan mengusahakan telekomunikasi internasional untuk umum dalam rangka meningkatkan hubungan internasional dari dan keluar Indonesia untuk menunjang pembangunan nasional.

4.1.8. Fungsi Pokok PT. Indosat Tbk.

Fungsi pokok PT. Indosat Tbk., antara lain :

1. Menyelenggarakan pelayanan telekomunikasi internasional domestik untuk umum dengan sarana telepon, televisi, telegram, telex, birofax internasional dan sarana telekomunikasi selular. 2. Menyediakan saluran-saluran telekomunikasi internasional untuk

umum dengan disewakan.

3. Perencanaan, pembangunan dan perluasan sarana-sarana tertentu untuk umum internasional.

4. Usaha-usaha lainnya yang secara langsung menunjang penyelenggaraan telekomunikasi untuk umum internasional.

4.1.9. Jasa dan Pelayanan PT. Indosat Tbk.

Corporate Service, International Telex/Telegraph, Multimedia Service, Global Mobile Service dan Indosat Seluler.

Produk-produk jasa telekomunikasi yang termasuk ke dalam kategori International Telephony antara lain :

1. Indosat Sambungan Langsung Internasional (SLI) 001 dan 008 Indosat SLI 001 dan 008 adalah pelayanan sambungan langsung internasional, dimana pelanggan dapat berkomunikasi langsung dengan rekan bisnis, keluarga atau teman yang berada di luar negeri setiap saat tanpa bantuan operator. Indosat SLI 001 dan 008 menjembatani komunikasi internasional ke lebih dari 250 negara tujuan di seluruh dunia. Layanan Indosat SLI 001 dan 008 dapat digunakan pada setiap pesawat telepon yang telah dilengkapi dengan fasilitas SLI, dengan cara menekan 001 atau 008 + kode negara + kode area + nomor tujuan.

2. Indosat Operator 101 dan 104

Indosat Operator 101 dan 104 merupakan pelayanan operator Indosat untuk membantu para pelanggan untuk menghubungi nama dan nomor tujuan di negara tujuan. Dengan menggunakan Indosat Operator 101 dan 104, pelanggan mendapat keuntungan yaitu pelayanan yang bersifat personal dalam berbagai bahasa internasional. Indosat Operator 101 dan 104 dapat diakses selama 24 jam dengan cara yang mudah. Pelanggan cukup menekan nomor 101 dari seluruh Indonesia atau 104 dari Jakarta, operator akan menjawab dan pelanggan hanya tinggal memberikan nomor telepon dan nama yang ingin dituju.

3. Indosat Conference Call

berbagai negara yang berbeda tanpa harus bertatap muka langsung.

4. Indosat Pre Card

Indosat Pre Card adalah kartu telepon internasional yang dapat digunakan untuk melakukan percakapan telepon internasional dengan cara pembayaran dimuka. Pelanggan dapat melakukan percakapan internasional melalui semua jenis touchphone dari Indonesia ke seluruh dunia dan dari lebih dari 17 negara di dunia ke Indonesia. Keuntungan dengan menggunakan Indosat Pre Card ini adalah pelanggan dapat terhindar dari biaya tambahan (surchages) yang tinggi. Selain itu, pesawat telepon yang digunakan tidak di