PERANCANGAN METODE BALANCED SCORECARD PADA

KANTOR CABANG UTAMA ROA MALAKA

PT. BANK NEGARA INDONESIA (PERSERO) TBK

Oleh :

Arie Kusuma Wardana

H24104109

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

ARIE KUSUMA WARDANA. Perancangan Metode Balanced Scorecard Pada Kantor Cabang Utama Roa Malaka PT. Bank Negara Indonesia (Persero), Tbk. Dibawah bimbingan H. Musa Hubeis dan Eko Rudi Cahyadi.

Sebagai lembaga keuangan, BNI tentu harus berpegang pada aspek finansial sebagai tolok ukur kinerja. Tetapi di sisi lain perlu memperhatikan perspektif-perspektif lain yang apabila tidak diperhatikan akan berakibat buruk pada perusahaan. Untuk itu, BNI menerapkan sebuah sistem manajemen strategik yang disebut Balanced Scorecard (BSC) sebagai metode pengukuran kinerja sekaligus kerangka berpikir strategik yang tidak hanya meninjau kinerja dari sisi keuangan namun juga dari sisi nonkeuangan. Perspektif yang dinilai pada BSC adalah keuangan, pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan.

Penelitian ini dibagi menjadi dua tahapan, yaitu tahap analisis lingkungan perusahaan dan tahap perancangan model BSC. Tahap pertama, yaitu identifikasi faktor strategik perusahaan dengan analisis Strengths-Weaknesses-Opportunities-Threats (SWOT). Sedangkan pada tahap kedua visi, misi, dan faktor-faktor strategis yang telah dirumuskan tersebut diterjemahkan berdasarkan empat perspektif BSC.

Tujuan Penelitian ini adalah mengetahui keadaan internal dan lingkungan, serta menganalisis posisi strategis BNI KCU Roa Malaka, merumuskan sasaran strategik dan tolak pengukuran kinerja yang digunakan BNI KCU Roa Malaka berdasarkan pendekatan BSC, merancang metode pengukuran kinerja BNI KCU Roa Malaka berdasarkan pendekatanBSC.

Hasil penelitian menunjukkan sasaran-sasaran strategis BNI KCU Roa Malaka berdasarkan empat perspektif BSC adalah sebagai berikut:

a. Perspektif keuangan : meningkatkan jumlah dana pihak ketiga, peningkatan laba perusahaan (BNI KCU Roa Malaka) dan perbaikan struktur biaya.

b. Perspektif pelanggan : meningkatnya kepuasan pelanggan dan meningkatnya jumlah tabungan.

c. Perspektif proses bisnis internal : meningkatkan kinerja layanan dan meningkatkan kinerja faktor fisik.

d. Perspektif pertumbuhan dan pembelajaran : meningkatkan kepuasan karyawan dan meningkatkan indeks kinerja karyawan.

PERANCANGAN METODE BALANCED SCORECARD PADA

KANTOR CABANG UTAMA ROA MALAKA

PT. BANK NEGARA INDONESIA (PERSERO) TBK

SKRIPSI

Sebagai salah satu syarat untuk Memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

Arie Kusuma Wardana

H24104109

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

PERANCANGAN METODE BALANCED SCORECARD PADA

PT. BANK NEGARA INDONESIA (PERSERO) TBK

KCU ROA MALAKA

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ARIE KUSUMA WARDANA

H24104109

Menyetujui, Januari 2009

Prof. Dr. Ir H. Musa Hubeis, MS, Dipl. Ing, DEA Dosen Pembimbing I

Eko Rudi Cahyadi, S.Hut, MM. Dosen Pembimbing II

Mengetahui,

Dr. Ir Jono M. Munandar, M.Sc Ketua Departemen

RIWAYAT HIDUP

Penulis bernama lengkap Arie Kusuma Wardana dan merupakan anak

ketiga dari empat bersaudara pasangan Momon Sudirman dan Elly Hartati.

Penulis dilahirkan di Bogor pada 5 Maret 1986.

Penulis memulai pendidikan formal di SD Pengadilan 2 Bogor pada tahun

1992, pada kelas empat penulis berpindah ke SDN 1 Lammapoloware di kota

Soppeng karena dipindahtugaskannya orang tua, dan kembali pindah pada kelas

enam ke SDL 2 Serang, disinilah penulis menyelesaikan pendidikan SD sampai

tahun 1998. Pada tahun yang sama penulis melanjutkan pendidikan di SLTPN 1

Serang. Pada tahun 2001, penulis diterima di SMUN 1 Serang, dan pada tahun

2002 penulis kembali berpindah dan melanjutkan pendidikan di SMAN 5 Jambi.

Pada tahun, 2004 penulis diterima di Institut Pertanian Bogor melalui jalur

Seleksi Penerimaan Mahasiswa Baru (SPMB) di Departemen Manajemen,

Fakultas Ekonomi dan Manajemen angkatan 41. Selama masa perkuliahan,

penulis aktif di sebagai pengurus Centre of M@nagement sebagai staf SDM pada

tahun 2006 dan Komisaris Utama pada 2007. Selain itu, penulis juga aktif di

KATA PENGANTAR

Bismillahirrahmanirrahiim,

Puji dan syukur penulis panjatkan ke hadirat Allah SWT atas segala

rahmat dan karuniaNya yang dilimpahkan sehingga penulisan skripsi berjudul “Perancangan Metode Balanced Scorecard pada Kantor Cabang Utama Roa Malaka PT. Bank Negara Indonesia (Persero) Tbk” ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Pada kesempatan ini penulis mengucapkan terima kasih dan penghargaan

yang sebesar-besarnya kepada:

1. Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing, DEA dan Eko Ruddy Cahyadi,

S.Hut, MM. selaku dosen pembimbing, yang telah banyak meluangkan

waktunya untuk memberikan bimbingan, pengarahan, saran, dan motivasi

kepada penulis.

2. Ibunda, Ayahanda, Kakak-kakakku dan Adikku tercinta yang senantiasa

memberikan doa, kasih sayang, inspirasi, dan dukungan tanpa henti kepada

penulis.

3. Pihak PT. BNI 46 KCU Roa Malaka yang telah banyak membantu

kelancaran dalam pengumpulan data selama proses penelitian.

4. Syaripah Mita for brighten up my days.

5. Rekan-rekan di Departemen Manajemen Angkatan 41 atas dukungan dan

jalinan persaudaraannya selama ini.

6. Semua pihak, yang tidak bisa penulis sebutkan satu-persatu, atas semua

Penulis menyadari bahwa skripsi ini belumlah sempurna, sehingga kritik

dan saran konstruktif sangat diharapkan demi perbaikan di masa mendatang.

Akhirnya, semoga skripsi ini dapat diterima dengan baik dan bermanfaat bagi

semua pihak yang berkepentingan.

Bogor, Oktober 2008

DAFTAR ISI

Halaman

ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

II. TINJAUAN PUSTAKA ... 5

2.1. Latar Belakang dan Definisi Balanced Scorecard ... 5

2.1.1. Perspektif Finansial ... 7

2.1.2. Perpektif Pelanggan ... 8

2.1.3. Perspektif Bisnis Internal ... 10

2.1.4. Perspektif Pembelajaran danPertumbuhan ... 11

2.2. Konsep Balanced Scorecard (BSC) ... 12

2.2.1. Konsep Manajemen Strategis dan Hubungannya dengan BSC ... 12

2.2.2. Strategi dan Hubungannya dengan BSC ... 14

2.2.4. Analisis Lingkungan Bisnis ... 16

2.2.3. Sistem Tradisional dan Balanced Scorecard ... 22

2.2.4. Critical Success Factors ... 23

2.3.5. Key Performance Indicators ... 25

2.3.6. Inisiatif Strategis ... 26

2.3.7. Hubungan Sebab Akibat ... 26

III. METODE PENELITIAN ... 29

3.1. Kerangka Pemikiran ... 29

3.2. Lokasi, Waktu dan Biaya Penelitian ... 30

3.3. Pengumpulan Data ... 30

3.3.1. Data Primer ... 30

3.3.2. Data Sekunder ... 32

3.4. Pengolahan dan Analisis Data ... 32

3.4.4. Analisis SWOT ... 32

3.5.2. Balanced Scorecard ... 33

3.4.5. Metode Paired Comparison ... 33

IV. HASIL DAN PEMBAHASAN ... 36

4.1. Gambaran Umum Perusahaan ... 36

4.1.1. Sejarah Perusahaan ... 36

4.1.2. Visi dan Misi Perusahaan ... 37

4.1.3. Budaya Perusahaan ... 38

4.1.4. Bidang Usaha BNI ... 39

4.2. Keadaan Kantor Cabang Utama Roa Malaka ... 39

4.3. Analisis Lingkungan Perusahaan ... 41

4.3.1. Lingkungan Internal ... 41

4.3.2. Lingkungan Jauh... 45

4.3.3. Lingkungan Industri ... 47

4.4. Analisis SWOT ... 49

4.5. Perancangan Model BSC ... 52

4.5.1. Perspektif Keuangan ... 53

4.5.2. Perspektif Pelanggan ... 55

4.5.3. Perspektif Bisnis Internal... 56

4.5.4. Perspektif Pembelajaran dan Pertumbuhan ... 58

4.6. Perancangan Bagan Kinerja BSC... 59

4.7. Perbandingan Scorecard Cabang dengan Rancangan BSC ... 62

.KESIMPULAN DAN SARAN ... 65

1. Kesimpulan ... 65

2. Saran ... 66

DAFTAR PUSTAKA ... 67

PERANCANGAN METODE BALANCED SCORECARD PADA

KANTOR CABANG UTAMA ROA MALAKA

PT. BANK NEGARA INDONESIA (PERSERO) TBK

Oleh :

Arie Kusuma Wardana

H24104109

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

ARIE KUSUMA WARDANA. Perancangan Metode Balanced Scorecard Pada Kantor Cabang Utama Roa Malaka PT. Bank Negara Indonesia (Persero), Tbk. Dibawah bimbingan H. Musa Hubeis dan Eko Rudi Cahyadi.

Sebagai lembaga keuangan, BNI tentu harus berpegang pada aspek finansial sebagai tolok ukur kinerja. Tetapi di sisi lain perlu memperhatikan perspektif-perspektif lain yang apabila tidak diperhatikan akan berakibat buruk pada perusahaan. Untuk itu, BNI menerapkan sebuah sistem manajemen strategik yang disebut Balanced Scorecard (BSC) sebagai metode pengukuran kinerja sekaligus kerangka berpikir strategik yang tidak hanya meninjau kinerja dari sisi keuangan namun juga dari sisi nonkeuangan. Perspektif yang dinilai pada BSC adalah keuangan, pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan.

Penelitian ini dibagi menjadi dua tahapan, yaitu tahap analisis lingkungan perusahaan dan tahap perancangan model BSC. Tahap pertama, yaitu identifikasi faktor strategik perusahaan dengan analisis Strengths-Weaknesses-Opportunities-Threats (SWOT). Sedangkan pada tahap kedua visi, misi, dan faktor-faktor strategis yang telah dirumuskan tersebut diterjemahkan berdasarkan empat perspektif BSC.

Tujuan Penelitian ini adalah mengetahui keadaan internal dan lingkungan, serta menganalisis posisi strategis BNI KCU Roa Malaka, merumuskan sasaran strategik dan tolak pengukuran kinerja yang digunakan BNI KCU Roa Malaka berdasarkan pendekatan BSC, merancang metode pengukuran kinerja BNI KCU Roa Malaka berdasarkan pendekatanBSC.

Hasil penelitian menunjukkan sasaran-sasaran strategis BNI KCU Roa Malaka berdasarkan empat perspektif BSC adalah sebagai berikut:

a. Perspektif keuangan : meningkatkan jumlah dana pihak ketiga, peningkatan laba perusahaan (BNI KCU Roa Malaka) dan perbaikan struktur biaya.

b. Perspektif pelanggan : meningkatnya kepuasan pelanggan dan meningkatnya jumlah tabungan.

c. Perspektif proses bisnis internal : meningkatkan kinerja layanan dan meningkatkan kinerja faktor fisik.

d. Perspektif pertumbuhan dan pembelajaran : meningkatkan kepuasan karyawan dan meningkatkan indeks kinerja karyawan.

PERANCANGAN METODE BALANCED SCORECARD PADA

KANTOR CABANG UTAMA ROA MALAKA

PT. BANK NEGARA INDONESIA (PERSERO) TBK

SKRIPSI

Sebagai salah satu syarat untuk Memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

Arie Kusuma Wardana

H24104109

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

PERANCANGAN METODE BALANCED SCORECARD PADA

PT. BANK NEGARA INDONESIA (PERSERO) TBK

KCU ROA MALAKA

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ARIE KUSUMA WARDANA

H24104109

Menyetujui, Januari 2009

Prof. Dr. Ir H. Musa Hubeis, MS, Dipl. Ing, DEA Dosen Pembimbing I

Eko Rudi Cahyadi, S.Hut, MM. Dosen Pembimbing II

Mengetahui,

Dr. Ir Jono M. Munandar, M.Sc Ketua Departemen

RIWAYAT HIDUP

Penulis bernama lengkap Arie Kusuma Wardana dan merupakan anak

ketiga dari empat bersaudara pasangan Momon Sudirman dan Elly Hartati.

Penulis dilahirkan di Bogor pada 5 Maret 1986.

Penulis memulai pendidikan formal di SD Pengadilan 2 Bogor pada tahun

1992, pada kelas empat penulis berpindah ke SDN 1 Lammapoloware di kota

Soppeng karena dipindahtugaskannya orang tua, dan kembali pindah pada kelas

enam ke SDL 2 Serang, disinilah penulis menyelesaikan pendidikan SD sampai

tahun 1998. Pada tahun yang sama penulis melanjutkan pendidikan di SLTPN 1

Serang. Pada tahun 2001, penulis diterima di SMUN 1 Serang, dan pada tahun

2002 penulis kembali berpindah dan melanjutkan pendidikan di SMAN 5 Jambi.

Pada tahun, 2004 penulis diterima di Institut Pertanian Bogor melalui jalur

Seleksi Penerimaan Mahasiswa Baru (SPMB) di Departemen Manajemen,

Fakultas Ekonomi dan Manajemen angkatan 41. Selama masa perkuliahan,

penulis aktif di sebagai pengurus Centre of M@nagement sebagai staf SDM pada

tahun 2006 dan Komisaris Utama pada 2007. Selain itu, penulis juga aktif di

KATA PENGANTAR

Bismillahirrahmanirrahiim,

Puji dan syukur penulis panjatkan ke hadirat Allah SWT atas segala

rahmat dan karuniaNya yang dilimpahkan sehingga penulisan skripsi berjudul “Perancangan Metode Balanced Scorecard pada Kantor Cabang Utama Roa Malaka PT. Bank Negara Indonesia (Persero) Tbk” ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Pada kesempatan ini penulis mengucapkan terima kasih dan penghargaan

yang sebesar-besarnya kepada:

1. Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing, DEA dan Eko Ruddy Cahyadi,

S.Hut, MM. selaku dosen pembimbing, yang telah banyak meluangkan

waktunya untuk memberikan bimbingan, pengarahan, saran, dan motivasi

kepada penulis.

2. Ibunda, Ayahanda, Kakak-kakakku dan Adikku tercinta yang senantiasa

memberikan doa, kasih sayang, inspirasi, dan dukungan tanpa henti kepada

penulis.

3. Pihak PT. BNI 46 KCU Roa Malaka yang telah banyak membantu

kelancaran dalam pengumpulan data selama proses penelitian.

4. Syaripah Mita for brighten up my days.

5. Rekan-rekan di Departemen Manajemen Angkatan 41 atas dukungan dan

jalinan persaudaraannya selama ini.

6. Semua pihak, yang tidak bisa penulis sebutkan satu-persatu, atas semua

Penulis menyadari bahwa skripsi ini belumlah sempurna, sehingga kritik

dan saran konstruktif sangat diharapkan demi perbaikan di masa mendatang.

Akhirnya, semoga skripsi ini dapat diterima dengan baik dan bermanfaat bagi

semua pihak yang berkepentingan.

Bogor, Oktober 2008

DAFTAR ISI

Halaman

ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

II. TINJAUAN PUSTAKA ... 5

2.1. Latar Belakang dan Definisi Balanced Scorecard ... 5

2.1.1. Perspektif Finansial ... 7

2.1.2. Perpektif Pelanggan ... 8

2.1.3. Perspektif Bisnis Internal ... 10

2.1.4. Perspektif Pembelajaran danPertumbuhan ... 11

2.2. Konsep Balanced Scorecard (BSC) ... 12

2.2.1. Konsep Manajemen Strategis dan Hubungannya dengan BSC ... 12

2.2.2. Strategi dan Hubungannya dengan BSC ... 14

2.2.4. Analisis Lingkungan Bisnis ... 16

2.2.3. Sistem Tradisional dan Balanced Scorecard ... 22

2.2.4. Critical Success Factors ... 23

2.3.5. Key Performance Indicators ... 25

2.3.6. Inisiatif Strategis ... 26

2.3.7. Hubungan Sebab Akibat ... 26

III. METODE PENELITIAN ... 29

3.1. Kerangka Pemikiran ... 29

3.2. Lokasi, Waktu dan Biaya Penelitian ... 30

3.3. Pengumpulan Data ... 30

3.3.1. Data Primer ... 30

3.3.2. Data Sekunder ... 32

3.4. Pengolahan dan Analisis Data ... 32

3.4.4. Analisis SWOT ... 32

3.5.2. Balanced Scorecard ... 33

3.4.5. Metode Paired Comparison ... 33

IV. HASIL DAN PEMBAHASAN ... 36

4.1. Gambaran Umum Perusahaan ... 36

4.1.1. Sejarah Perusahaan ... 36

4.1.2. Visi dan Misi Perusahaan ... 37

4.1.3. Budaya Perusahaan ... 38

4.1.4. Bidang Usaha BNI ... 39

4.2. Keadaan Kantor Cabang Utama Roa Malaka ... 39

4.3. Analisis Lingkungan Perusahaan ... 41

4.3.1. Lingkungan Internal ... 41

4.3.2. Lingkungan Jauh... 45

4.3.3. Lingkungan Industri ... 47

4.4. Analisis SWOT ... 49

4.5. Perancangan Model BSC ... 52

4.5.1. Perspektif Keuangan ... 53

4.5.2. Perspektif Pelanggan ... 55

4.5.3. Perspektif Bisnis Internal... 56

4.5.4. Perspektif Pembelajaran dan Pertumbuhan ... 58

4.6. Perancangan Bagan Kinerja BSC... 59

4.7. Perbandingan Scorecard Cabang dengan Rancangan BSC ... 62

.KESIMPULAN DAN SARAN ... 65

1. Kesimpulan ... 65

2. Saran ... 66

DAFTAR PUSTAKA ... 67

DAFTAR TABEL

No Halaman

1. Keunggulan BSC ... 22

2. Jumlah CSF pada perusahaan... 25

3. Ukuran hasil dan pemacu kinerja untuk setiap sasaran strategik ... 27

4. Model penjabaran strategi k dalam 4 perspektif BSC ... 34

5. Tabel penilaian bobot indikator ... 36

6. Matriks budaya kerja BNI ... 39

7. Perbandingan Tingkat Suku Bunga Beberapa Bank ... 43

8. Matriks SWOT ... 52

DAFTAR GAMBAR

No Halaman

1. BSC menerjemahkan visi dan strategi perusahaan ... 6

2. Tolak ukur utama dalam perspektif pelanggan ... 9

3. Model rantai nilai genetik pada proses bisnis ... 10

4. Perspektif pembelajaran dan pertumbuhan ... 11

5. Model proses manajemen strategi ... 14

6. Hubungan lingkungan internal dan eksternal perusahaan ... 17

7. Kerangka pemikiran penelitian ... 32

DAFTAR LAMPIRAN

No Halaman

1. Indikator yang umumnya dipakai perusahaan ... 69

2. Contoh Strategy Map ... 71 3. Biaya penelitian ... 72

4. Laporan Pencapaian Indeks kinerja Pelayanan ... 73

5. Bagan Pengukuran kinerja perusahaan dengan BSC ... 78

6. Hasil Pembobotan BSC BNI KCU Roa Malaka ... 79

7. Nilai Scorecard cabang selama 1 tahun ... 80

I. PENDAHULUAN

1.1. Latar Belakang

Dewasa ini, berbagai kemajuan pesat di bidang industri, baik industri

manufaktur maupun jasa, mensyaratkan perusahaan yang berkembang

sejalan dengan kemajuan tersebut, yang berarti operasional organisasi

menjadi kian kompleks. Keadaan ini masih akan diwarnai dengan dibukanya

batasan-batasan perdagangan luar negeri, melalui penetapan Asia Pacific Economic Cooperation (APEC) pada 2010, sehingga perusahaan dituntut untuk melakukan perbaikan scara terus-menerus dan memelihara semua

asetnya baik yang berwujud (tangible) maupun tak berwujud (intangible). Lembaga keuangan merupakan industri jasa yang perputaran asetnya

sangat cepat. Perbankan sebagai salah satu lembaga keuangan, merupakan

industri yang cukup mapan di Indonesia, dengan salah satu alasannya adalah

karena kepercayaan masyarakat terhadap perbankan lokal yang masih tinggi.

PT. Bank Negara Indonesia (Persero) Tbk. (BNI) merupakan bank

ketiga terbesar di Indonesia dilihat dari Total Asset, Pinjaman yang

disalurkan dan Simpanan Nasabah, serta menguasai pangsa pasar yang

cukup besar. Cabang yang dikelola oleh BNI sejumlah 943 cabang dalam

negeri dan 5 cabang luar negeri membuat pasar konsumen, baik peminjam

maupun penabung, dapat dengan mudah menjangkau bank ini. Dengan total

aktiva Rp. 183,4 triliun (per 31 Desember 2007), BNI terbukti sebagai bank

yang sangat sehat dan dapat dipercaya (PT. BNI, Tbk, 2008).

Kinerja BNI sebagai perusahaan pun terus meningkat, sampai 31

Desember 2007, BNI telah berhasil membukukan pertumbuhan kredit Rp.

22 triliun, yaitu dari Rp. 66,46 triliun (31 Desember 2006) menjadi Rp.

88,65 triliun (33%). Aspek kepercayaan masih dianggap perlu oleh BNI,

terbukti dengan jumlah rekening BNI yang meningkat dari 8,3 juta rekening

menjadi di atas 10 juta rekening pada saat ini, dengan kenaikan dana

tabungan hingga 25% dari Rp. 38,62 triliun menjadi Rp. 48,14 triliun (PT.

Sebagai lembaga keuangan, BNI tentu harus berpegang pada aspek

finansial sebagai tolok ukur kinerja. Di sisi lain, pangsa pasar yang selama

ini dikuasai oleh BNI juga harus tetap dipertahankan dengan melakukan

usaha-usaha untuk mempertahankan pelanggan ataupun mengakuisisi

pelanggan baru. Hal ini menjelaskan bahwa aspek finansial dalam sebuah

perusahaan tidaklah cukup untuk menjalankan sebuah perusahaan. Dalam

hal ini, ada aspek-aspek atau perspektif-perspektif lain yang apabila tidak

diperhatikan akan berkibat buruk pada perusahaan.

Untuk menjawab permasalahan-permasalahan di atas, BNI

menerapkan sebuah sistem manajemen strategik yang disebut Balanced Scorecard (BSC) yang merupakan metode pengukuran kinerja sekaligus kerangka berpikir strategik yang tidak hanya meninjau kinerja dari sisi

keuangan saja namun juga dari sisi non keungan. Tujuan diterapkannya BSC

adalah agar perusahaaan dapat menghasilkan langkah-langkah strategik

aspek ekonomi dan non ekonomi yang berdimensi panjang dan berdampak

pada peningkatan kinerja. Maka dari itu, BSC mengintegrasikan

perspektif-perspektif pada sebuah perusahaan menjadi sebuah sistem koheren dan

komprehensif. Perspektif yang dinilai pada BSC adalah keuangan,

pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan.

Tidak bisa dipungkiri bahwa keuangan merupakan hal penting bagi

setiap organisasi, terlepas dari apakah organisasi itu diharapkan untuk

menghasilkan laba atau tidak (organisasi nirlaba), karena diperlukan

keuangan yang baik dan sehat untuk mengelola sebuah organisasi, karena

merupakan faktor yang sangat penting (jika bukan paling penting) bagi

sebuah perusahaan. Tujuan finansial sangat berbeda untuk setiap siklus

hidup perusahaan. Secara sederhana, siklus hidup perusahaan dibagi menjadi

tiga tahap (Kaplan and Norton, 2001), yaitu, growth (bertumbuh), sustain

(bertahan) dan harvest (menuai).

Dalam menyusun sebuah strategi, organisasi harus mampu melihat

dengan sudut pandang pelanggan yang menikmati produk atau jasa

pelayanannya. Tujuannya untuk mengetahui bagaimana pelanggan menilai

perbaikan dan pengembangan untuk mempertahankan pelanggan lama dan

mendapatkan pelanggan baru.

Proses bisnis internal (Luis dan Biromo, 2007) adalah serangkaian

aktivitas yang ada dalam bisnis secara internal yang juga disebut dengan

rantai nilai (value chain). Pada perusahaan yang menghasilkan barang maupun jasa, pada umumnya rantai nilai terdiri dari pengembangan produk

baru, produksi, penjualan dan pemasaran, distribusi, layanan purna jual,

serta keamanan dan kesehatan lingkungan.

Perspektif pembelajaran dan pertumbuhan berfokus pada sumber

daya (khususnya manusia) yang ada dalam organisasi. Perspektif ini

berurusan dengan pengembangan sumber daya manusia, agar setiap

karyawan menjadi karyawan yang kompeten dan akhirnya akan

menghasilkan kinerja yang prima bagi organisasi.

Keempat perpektif ini diintegrasikan dengan sebuah skema yang oleh

Kaplan dan Norton (1996) disebut dengan strategy map, dimana semua perpektif di atas dibangun menjadi sebuah hubungan sebab akibat. Hal ini

memudahkan perusahaan mengidentifikasi hal-hal apa saja yang tidak

berjalan sesuai dengan yang seharusnya dan dengan segera melakukan

perbaikan.

1.2. Rumusan Masalah

BSC merupakan metode manajemen strategik yang menerjemahkan

visi, misi dan strategi utama perusahaan ke dalam empat perspektif, yaitu

keuangan, pelanggan, proses bisnis internal, pertumbuhan dan pembelajaran.

Metode BSC ini sudah banyak diterapkan oleh bank-bank di Indonesia.

Namun sayangnya, pada umumnya metode ini belum diterapkan di tingkat

cabang. Maka penelitian ini mencoba merumuskan sistem BSC yang dapat

diterapkan di cabang sebagai alat monitoring bagi kantor wilayah dalam menjalankan fungsi pengawasannya. Cabang yang diteliti adalah BNI

Kantor Cabang Utama (KCU) Roa Malaka. KCU ini cukup besar karena

KCU Roa Malaka dapat mewakili kegiatan yang umumnya dilakukan pada

KCU lainnya.

Permasalahan yang perlu dikemukakan adalah :

1. Bagaimana keadaan internal dan lingkungan BNI KCU Roa Malaka ?

2. Sasaran strategik dan tolak pengukuran kinerja apakah yang dapat

digunakan untuk mewujudkan visi dan misi BNI secara umum, serta

tujuan BNI KCU Roa Malaka ?

3. Bagaimana rancangan sistem pengukuran kinerja berdasarkan

pendekatan BSC pada BNI KCU Roa Malaka ?

1.3. Tujuan Penelitian

Berdasarkan rumusan permasalahan yang telah diuraikan di atas,

maka tujuan penelitian ini adalah :

1. Mengetahui keadaan internal dan lingkungan BNI KCU Roa Malaka.

2. Merumuskan sasaran strategik dan tolak pengukuran kinerja yang

digunakan BNI KCU Roa Malaka berdasarkan pendekatan BSC.

3. Merancang metode pengukuran kinerja BNI KCU Roa Malaka

II. TINJAUAN PUSTAKA

2.1. Sekilas Balanced Scorecard

Meskipun bukan hal yang baru pada awal kemunculannya, ide

BSC untuk memfasilitasi organisasi agar mencurahkan perhatiannya atas

kapabilitas aktiva tak berwujud, banyak mendapat sambutan dari

pemerhati organisasi dan manajemen.

BSC dikembangkan pada 1993 oleh Profesor Robert Kaplan dan

David Norton, dari Harvard Business School dan hingga kini masih terus diperbaiki. Nama BSC berasal dari kebutuhan perusahaan akan ukuran

keuangan yang bersamaan dengan ukuran non keuangan seperti mutu

produk dan layanan pelanggan yang seringkali digunakan secara eksklusif

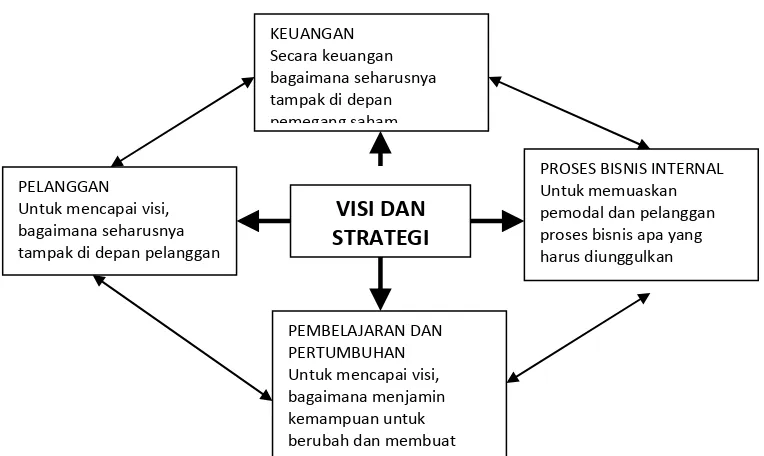

dalam evaluasi strategi dan pengendalian. Tujuan keseluruhan dari BSC adalah untuk “menyeimbangkan” tujuan pemegang saham dengan tujuan pelanggan dan operasional.

Scorecard terdiri atas tolak ukur keuangan yang menunjukan hasil dari tindakan yang diambil sebagaimana ditunjukan oleh 3 (tiga) perspektif

tolak ukur operasional lainnya, yaitu kepuasan pelanggan, proses bisnis

internal dan kemampuan belajar dan bertumbuh. Konsep BSC mendidik

manajemen dan organisasi pada umumnya untuk memandang perusahaan

dari 4 (empat) perspektif bisnis jangka panjang (Gambar 1).

Kata benda score (Olve dalam Yuwono dkk, 1999) merujuk pada makna : penghargaan atas poin-poin yang dihasilkan, sementara dalam

konteks kata kerja, score berarti memberi angka. Dengan makna lebih bebas (Yuwono dkk, 2002) berarti suatu kesadaran (bersama), di mana

segala sesuatu perlu diukur. Pengukuran menjadi suatu hal yang vital

sebelum melakukan evaluasi atau pengendalian terhadap suatu obyek.

Obyek berarti suatu entitas bisnis, organisasi, korporat, divisi, unit, tim

KEUANGAN Secara keuangan bagaimana seharusnya tampak di depan pemegang saham

PELANGGAN Untuk mencapai visi, bagaimana seharusnya tampak di depan pelanggan

PROSES BISNIS INTERNAL Untuk memuaskan pemodal dan pelanggan proses bisnis apa yang harus diunggulkan

PEMBELAJARAN DAN PERTUMBUHAN Untuk mencapai visi, bagaimana menjamin kemampuan untuk berubah dan membuat perbaikan

Gambar 1. BSC menerjemahkan visi dan strategi perusahaan ke dalam empat perspektif yang saling terhubung. (Yuwono dkk, 2002)

Menurut Kaplan dan Norton (1996) sendiri, BSC merupakan a set of measures that gives top managers a fast but comprehensive view of the

business…includes financial measures that tell the result of action that already taken…complements the financial measures with operational

measures on costumer satisfaction, internal processes, and the

organization’s innovation and improvement activities-operational measures that are the drivers of future financial performance.

Dari pengertian di atas dapat disimpulkan bahwa sebuah

pengukuran tidak boleh hanya bergantung pada pengukuran keuangan

sebagai hasil dari apa yang telah dilakukan pada masa lalu, namun juga

pengukuran operasional lainnya seperti kepuasan pelanggan, proses bisnis

internal dan pembelajaran dan pertumbuhan. Bila dianalogikan,

perusahaan atau entitas bisnis lain adalah sebuah mobil, maka perusahaan

yang merujuk pada pengukuran finansial hanya mempunyai kaca spion

yang melihat ke belakang tanpa mengetahui apa yang ada di depannya,

sementara dengan BSC, perusahaan seperti mempunyai sebuah dashboard

lengkap dengan pandangan menyeluruh sehingga bukan hanya dapat

menilai aktivitas masa lalu, tetapi juga dapat melakukan tindakan-tindakan

preventif untuk menghadapi masa depan.

Secara lebih sederhana Anthony, et al. (1997) mendefinisikan BSC sebagai a measurement and management system that views a business

unit’s performance from four perspectives: financial, customer, internal

business process, and learning and growth. Menurut Yuwono dkk (2002), BSC didefinisikan sebagai suatu sistem manajemen, pengukuran dan

pengendalian yang secara cepat, tepat dan komprehensif dapat

memberikan pemahaman kepada manajer tentang kinerjabisnis.

Berikut dijelaskan detail setiap perspektif pada BSC.

2.1.1. Perspektif Finansial

Menurut Kaplan dan Norton (2001), BSC tetap

mempergunakan perspektif finansial karena ukuran keuangan dapat

memberikan petunjuk mengenai strategi perusahaan, implementasi,

dan pelaksanaannya dalam kontribusi peningkatan laba perusahaan

jangka panjang. Tujuan finansial menjadi fokus tujuan dan ukuran

di bagian hubungan sebab akibat yang pada akhirnya dapat

meningkatkan kinerja keuangan.

Tujuan finansial sangat berbeda untuk setiap siklus hidup

perusahaan. Secara sederhana, siklus hidup perusahaan dibagi

menjadi tiga tahap, yaitu, growth (bertumbuh), sustain (bertahan), dan harvest (menuai). Perusahaan yang berada pada tahap growth, memiliki produk dan pangsa pasar yang tumbuh secara nyata,

sehingga strategi dan pengukuran kinerja perusahaan dalam

perspektif finansial difokuskan pada pertumbuhan penerimaan,

penghasilan/laba positif, serta peningkatan penjualan dan pangsa

pasar. Perusahaan yang berada pada tahap sustain memiliki produk dan pangsa pasar yang bertumbuh stabil, sehingga strategi dan

pengukuran kinerja dalam perspektif finansial dapat difokuskan

pada peningkatan pendapatan operasional, peningkatan tingkat

perusahaan yang berada pada tahap harvest memiliki produk dan pangsa pasar yang bertumbuh secara lambat, sehingga strategi dan

pengukuran dalam perspektif finansial dapat difokuskan pada

pengelolaan arus kas, nilai tambah ekonomis dan nilai tambah kas.

2.1.2. Perspektif Pelanggan

Filosofi manajemen terkini telah menunjukan peningkatan

pengakuan atas pentingnya customer focus dan customer satisfaction. Perspektif ini merupakan ukuran hasil, jadi apabila pelanggan tidak puas akan mencari produsen lain yang sesuai

dengan kebutuhannya. Kinerja yang buruk dari perspektif ini akan

menurunkan jumlah pelanggan di masa depan meskipun saat ini

kinerja keuangan telihat baik.

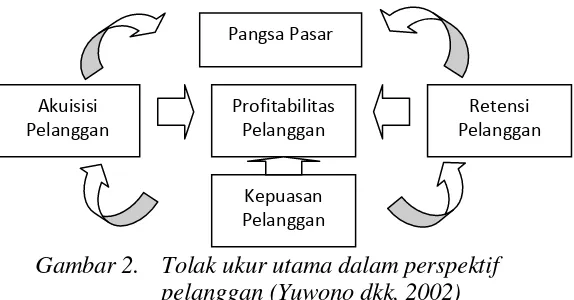

Menurut Norton dan Kaplan (1996), perspektif pelanggan

memiliki dua kelompok pengukuran, yaitu customer core measurement dan customer value propositions (Gambar 2).

a. Customer Core Measurement, memiliki beberapa komponen pengukuran, yaitu :

1) Market share. Pengukuran ini mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada,

meliputi, jumlah pelanggan, jumlah penjualan dan volume

unit penjualan.

2) Customer retention, mengukur tingkat dimana perusahaan dapat mempertahankan hubungan dengan konsumen.

3) Customer acquisition, mengukur tingkat di mana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan

bisnis baru.

4) Customer satisfaction, menaksir tingkat kepuasan pelanggan terkait dengan kriteria kinerja spesifik dalam

value proposition.

5) Customer profitability, mengukur laba bersih dari seorang pelanggan atau segmen setelah dikurangi biaya yang

b. Customer Value Proposition, merupakan pemicu kinerja yang terdapat pada core value proposition yang didasarkan pada atribut berikut :

1) Produk/Service Atribut meliputi fungsi dari produk atau jasa, harga dan mutu. Pelanggan memiliki preferensi yang

berbeda-beda atas produk yang ditawarkan. Dalam hal ini

perusahaan harus mengidentifikasikan apa yang diinginkan

pelanggan atas produk yang ditawarkan. Selanjutnya,

pengukuran kinerja ditetapkan berdasarkan hal tersebut.

2) Customer relationship menyangkut perasaan pelanggan terhadap proses pembelian produk yang ditawarkan

perusahaan. Perasaan konsumen ini sangat dipengaruhi oleh

responsivitas dan komitmen perusahaan terhadap pelanggan

berkaitan dengan masalah penyampaian waktu. Waktu

merupakan komponen yang penting dalam persaingan

perusahaan. Konsumen biasanya menganggap penyelesaian

order yang cepat dan tepat waktu sebagai faktor yang

penting bagi kepuasannya.

3) Image and reputation menggambarkan faktor intangible

yang menarik seorang konsumen untuk berhubungan

dengan perusahaan. Membangun citra dan reputasi dapat

dilakukan melalui iklan dan menjaga mutu seperti yang

dijanjikan.

2.1.3. Perspektif Proses Bisnis Internal

Gambar 2. Tolak ukur utama dalam perspektif pelanggan (Yuwono dkk, 2002)

Pangsa Pasar

Akuisisi Pelanggan

Kepuasan Pelanggan

Retensi Pelanggan Profitabilitas

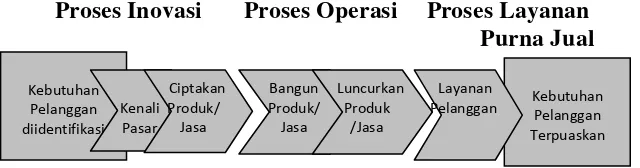

[image:32.595.191.478.88.238.2]Analisis proses bisnis internal perusahaan dilakukan dengan

menggunakan analisis value-chain (Gambar 3). Manajemen perusahaan mengidentifikasi proses bisnis internal yang kritis yang

harus diunggulkan perusahaan. Penilaian dalam perspektif ini

memungkinkan manajer untuk mengetahui seberapa baik bisnisnya

berjalan dan apakah produk dan atau jasanya sesuai dengan

spesifikasi pelanggan. Kaplan dan Norton (1996) membagi proses

bisnis internal ke dalam tiga proses, yaitu :

a. Proses inovasi yang merupakan proses mengenali pemahaman

tentang kebutuhan dari pelanggan, serta menciptakan produk

dan jasa yang dibutuhkan.

b. Proses operasi merupakan proses untuk membuat dan

menyampaikan produk atau jasa. Proses operasi terbagi

menjadi dua aktivitas, yaitu proses pembuatan produk dan

penyampaian kepada konsumennya.

c. Proses pelayanan purna jual, proses ini merupakan jasa

pelayanan pada pelanggan setelah penjualan produk atau jasa

tersebut dilakukan.

[image:33.595.194.514.480.564.2]Proses Inovasi Proses Operasi Proses Layanan Purna Jual

Gambar 3. Model rantai nilai genetik pada proses bisnis internal (Norton dan Kaplan, 1996)

2.1.4. Perspektif Pembelajaran dan Pertumbuhan

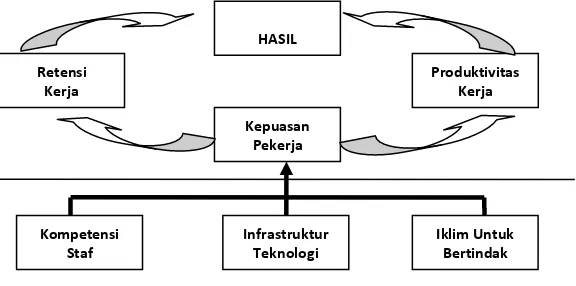

Menurut Yuwono dkk (2002), proses pertumbuhan dan

pembelajaran ini bersumber dari faktor sumber daya manusia

(SDM), sistem dan prosedur organisasi (Gambar 4). Termasuk

dalam perspektif ini adalah pelatihan pegawai dan budaya

perusahaan yang berhubungan dengan perbaikan individu dan

organisasi. Hasil dari perspektif sebelumnya dapat menunjukkan

kesenjangan yang besar antara kemampuan orang, sistem dan

prosedur perusahaan pada saat ini dengan yang dibutuhkan untuk

[image:34.595.204.492.168.311.2]mencapai kinerja yang diinginkan.

Gambar 4. Perspektif pembelajaran dan pertumbuhan (Norton dan Kaplan, 1996)

Menurut Kaplan dan Norton (1996), pada perspektif ini

terdapat empat tolak ukur dalam perusahaan, yaitu :

a. Employee capabilities, di mana kemampuan karyawan dalam organisasi dengan perencanaan dan upaya implementasi

reskilling pegawai yang menjamin kecerdasan dan kreativitasnya dapat dimobilisasi untuk mencapai tujuan

organiasi.

b. Information system capabilities. Diperlukan informasi-informasi terbaik untuk pencapaian tujuan perusahaan pada

karyawan. Dengan kemampuan sistem informasi yang

memadai, kebutuhan seluruh tingkatan manajemen dan

pegawai atas informasi yang akurat dan tepat waktu dapat

dipenuhi dengan sebaik-baiknya.

c. Motivation, empowerment, and alignment. Tingkat motivasi karyawan dapat diukur melalui banyaknya sasaran yang

diberikan per pekerja, jumlah saran yang dilaksanakan, dan

mutu saran yang diajukan. Jumlah saran yang berhasil

diimplementasikan merupakan indikator tecapainya keselarasan

tujuan perusahaan maupun perorangan. HASIL

Retensi Kerja

Produktivitas Kerja Kepuasan

Pekerja

Kompetensi Staf

Infrastruktur Teknologi

2.2. Konsep BSC

2.2.1. Konsep manajemen Strategik dan Hubungannya dengan BSC

Manajemen strategik didefinisikan David (2004) sebagai

seni dan ilmu untuk memformulasi, mengimplementasi dan

mengevaluasi keputusan lintas fungsi yang memungkinkan

organisasi dapat mencapai tujuannya. Dari definisi ini dapat

diketahui bahwa manajemen strategik berfokus pada upaya

mengintegrasikan manajemen pemasaran, keuangan/akuntansi,

produkasi/operasi, penelitian dan pengembangan, serta sistem

informasi untuk mencapai keberhasilan organisasi.

Mulyadi (2001) mendefinisikan manajemen strategik

sebagai suatu proses yang digunakan oleh manajer dan karyawan

untuk merumuskan dan mengimplementasikan strategi dalam

penyediaan customer value terbaik untuk mewujudkan visi organisasi. Menurut Pearce dan Robinson (1997), manajemen

strategik adalah sekumpulan keputusan yang menghasilkan

perumusan (formulasi) dan pelaksanaan (implementasi)

rencana-rencana yang dirancang untuk mencapai sasaran perusahaan.

Sejalan dengan definisi yang disebut terakhir, David (2004)

menyatakan bahwa proses manajemen strategik terdiri atas 3 (tiga)

tahap, yaitu perumusan strategi, implementasi strategi dan evaluasi

strategi. Penjelasan dari tahap-tahap ini adalah:

1. Perumusan Strategi

Permusan strategi mencakup upaya untuk

mengembangkan misi bisnis, mengenali peluang dan ancaman

eksternal, menetapkan kelemahan dan kekuatan internal,

menetapkan sasaran jangka panjang, menhasilkan strategi

alternatif dan memilih strategi tertentu untuk dilaksanakan.

Kerangka kerja perumusan strategi perusahaan terdiri

1) Tahap input (input stage), yaitu meringkas informasi dasar yang dibutuhkan untuk merumuskan strategi perusahaan.

2) Tahap pencocokan (matching stage), yaitu menciptakan alternatif strategi yang layak dengan mencocokan faktor

eksternnal dan internal perusahaan.

3) Tahap keputusan (decision stage), yaitu memilih strategi yang akan diterapkan pada perusahaan.

2. Implementasi Strategi

Implementasi strategi seringkali disebut sebagai tahap

pelaksanaan dalam manajemen strategik. Tahapan ini

mensyaratkan perusahaan untuk menetapkan tujuan tahunan,

membuat kebijakan, memotivasi karyawan dan

mengalokasikan sumber daya, sehingga strategi yang telah

dirumuskan dapat dijalankan.

3. Evaluasi Strategi

Evaluasi strategi dilakukan untuk mengetahui apakah

strategi berfungsi dengan baik. Tahapan dalam manajemen

strategik ini mencakup upaya meninjau ulang faktor eksternal

dan internal yang menjadi dasar strategi saat ini, mengukur

kinerja dan mengambil tindakan korektif.

Posisi BSC dalam manajemen strategik pada awalnya

hanya berperan dalam evaluasi strategi, namun pada masa

berikutnya konsep BSC juga digunakan dalam perumusan dan

pelaksanaan strategi sehingga dapat dikatakan bahwa BSC

menjadi inti manajemen strategik.

Dalam tahap perumusan strategi BSC digunakan dalam

menerjemahkan tujuan strategik ke dalam sasaran strategik

dalam empat perspektif, kemudian ditetapkan inisiatif strategik

untuk mewujudkan sasaran-sasaran tersebut. Namun peran

terbesar BSC pada tahap ini adalah mengkomprehensifkan dan

Pada tahap implementasi dan evaluasi, BSC digunakan

untuk memonitor kinerja perusahaan dengan membandingkan

hasil dengan target semula pada empat perspektif, yaitu

keuangan, pelanggan, proses bisnis internal dan pembelajaran

dan pertumbuhan, sehingga apabila terdapat gap antara keduanya dapat diambil tindakan perbaikan tanpa perlu

menunggu periode tertentu. Sementara hasil evaluasi dapat

menjadi tolok ukur untuk menentukan konsep BSC untuk

[image:37.595.150.502.292.682.2]periode berikutnya.

2.2.2. Strategi dan hubungannya dengan BSC

Menurut Marbun (2003), strategi didefinisikan sebagai

rencana yang cermat mengenai kegiatan untuk mencapai sasaran

khusus dan saling berhubungan dalam hal waktu dan ukuran.

Strategi perusahaan didefinisikan sebagai rentetan pernyataan yang

menyatakan (a) tujuan tiap unit, (b) metode yang akan digunakan

untuk mencapainya, (c) alternatif, (d) pengalokasian sumber daya

dan (e) metode mengukur keberhasilannya.

Berdasarkan hasil penelitian yang dilakukan oleh Robert S.

Kaplan dan David R. Norton dalam Luis (2007), diketahui bahwa

hanya 10% dari perusahaan-perusahaan di Amerika Serikat yang

dapat mengeksekusi strategi dengan baik. Dari studi itu pula

diketahui bahwa ada empat hal yang menghambat eksekusi

strategi, yaitu :

a. Hambatan pada visi

Hambatan pada visi terjadi karena kurangnya sosialisasi dari

visi yang telah dibangun. Kaplan dan Norton menemukan

bahwa pada umumnya hanya 5% dari total jumlah karyawan

yang tahu dan memahami visi organisasi tempatnya bekerja. Ini

terjadi karena visi dan misi organisasi dirasakan terlalu tinggi

oleh para karyawan sehingga sulit diimplementasikan.

Sementara strategi yang dibuat terlalu detail dengan bahasa

yang sulit dicerna.

b. Hambatan pada pelaku

Seluruh kayawan perusahaan di semua jenjang dalam struktur

organisasi adalah pelaku dari visi, misi, dan strategi yang telah

dibangun. Untuk memotivasinya agar efisien dan efektif dalam

menerapkan strategi, penting sekali mengaitkan strategi itu

dengan insentif yang bisa diterima oleh karyawan. Hal ini

sendiri belum banyak dilakukan, riset ini menunjukan bahwa

perusahaan pada umumnya hanya mengaitkan 25% dari insentif

c. Hambatan pada manajemen

Para manajer pada umumnya terlalu banyak menghabiskan

waktunya untuk kegiatan operasional sehingga jarang sekali

meluangkan waktunya untuk membahas kebijakan-kebijakan

perusahaan yang sifatnya strategik. Riset ini menunjukan

bahwa 85% dari pihak manajemen hanya menghabiskan waktu

kurang dari 1 jam per bulan untuk membahas strategi.

d. Hambatan pada sumber daya

Hambatan terakhir adalah sumber daya perusahaan, yang dalam

hal ini adalah anggaran perusahaan. Riset ini menunjukan

bahwa 60% perusahaan tidak mengaitkan anggaran dengan

strategi. Akibatnya pelaksanaan strategi menjadi tersendat

karena membutuhkan anggaran.

Untuk menghindari kendala-kendala tadi, maka sebuah

organisasi, entitas bisnis ataupun perusahaan perlu menjadi sebuah

organisasi yang berfokus pada strategi. Untuk mewujudkannya,

Kaplan dan Norton (2001) menyebutkan 5 prinsip yang harus

dijalankan, yaitu :

1) Menerjemahkan Strategi ke Dalam Bentuk Operasional.

2) Hubungkan dan Selaraskan Organisasi dengan Strateginya.

3) Jadikan Strategi Sebagai Pekerjaan Rutin Tiap Pegawai.

4) Jadikan Strategi Sebuah Proses Yang Berkelanjutan

5) Kepemimpinan Eksekutif untuk Memobilisasi perubahan.

Untuk membantu mewujudkan sebuah organisasi yang

berbasis strategi, sebuah perusahaan membutuhkan alat. BSC

merupakan alat manajemen yang tepat karena dapat memonitor dan

mengarahkan seluruh kegiatan organisasi agar sesuai dengan

strategi yang telah ditetapkan perusahaan.

2.2.3. Analisis Lingkungan Bisnis (Analisis SWOT)

Lingkungan bisnis dapat dibagi atas dua lingkungan, yaitu

lingkungan eksternal dan lingkungan internal. Lingkungan

lingkungan industri. Sedangkan lingkungan internal merupakan

aspek-aspek yang ada dalam perusahaan (Umar, 2005).

Lingkungan jauh dapat dikaji melalui faktor-faktor PEST

(Politik, Ekonomi, Sosial, dan Teknologi), sedangkan lingkungan

industri dapat dikaji dengan menggunakan aspek-aspek yang

terdapat dalam Konsep Strategi Bersaing Michael R.Porter.

Lingkungan internal dapat dikaji dengan beberapa pendekatan,

salah satunya adalah pendekatan fungsional. Hubungan antara

lingkungan internal perusahaan dan kedua lingkungan eksternal

[image:40.595.115.511.266.693.2]diperlihatkan oleh Gambar 6.

A. Lingkungan Jauh

Menurut Umar (2003), lingkungan jauh perusahaan terdiri

dari faktor-faktor yang pada dasarnya di luar dan terlepas dari

perusahaan. Lingkungan jauh memberikan kesempatan dan

hambatan kepada perusahaan untuk memajukan perusahaan. Faktor

yang dikaji dalam lingkungan jauh adalah :

1. Faktor Politik

Instrumen faktor politik berupa faktor politik, kebijakan,

dan stabilitas politik pemerintah. Situasi politik yang tidak

kondusif akan berdampak negatif bagi dunia usaha, demikian

sebaliknya.

2. Faktor Ekonomi

Kondisi ekonomi suatu daerah atau negara dapat

mempengaruhi iklim berbisnis suatu perusahaan. Perekonomian

yang buruk berkorelasi positif dengan iklim berbisnis. Beberpa

faktor kunci yang perlu diperhatikan adalah siklus bisnis,

ketersediaan energi, inflasi, suku bunga, investasi, harga-harga

produk dan jasa, produktifitas dan tenaga kerja.

3. Faktor Sosial

Kondisi sosial menuntut perusahaan untuk

mengantisipasi perubahan sosial yang ada. Faktor kunci yang

diperhatikan adalah kondisi kultural, ekologis, demografis,

religius, pendidikan, dan etnis.

4. Faktor teknologi

Kajian teknologi tidak hanya mencakup

penemuan-penemuan yang baru, melainkan meliputi cara pelaksanaan dan

metode-metode baru dalam mengerjakan suatu pekerjaan.

Teknologi memberikan gambaran luas, yaitu mendesain,

B. Lingkungan Industri

Kajian aspek lingkungan industri lebih diarahkan pada

aspek persaingan dimana bisnis perusahaan berada. Analisis faktor

eksternal perusahaan mencakup ancaman-ancaman dan

kekuatan-kekuatan eksternal yang mempengaruhi kondisi persaingan.

Porter dalam Umar (2003) mengemukakan konsep

Competitive Strategy yang menganalisis persaingan bisnis berdasarkan lima aspek utama yang disebut Lima Kekuatan

Bersaing. Sedangkan R.E. Freeman menambahkan satu variabel

terakhir yaitu pengaruh kekuatan stakeholders lainnya. Enam kekuatan bersaing tersebut dapat dijabarkan sebagai berikut :

1. Ancaman masuk pendatang baru

Masuknya perusahaan baru akan menimbulkan sejumlah

implikasi bagi perusahaan yang ada. Implikasi yang timbul

berupa perebutan pangsa pasar, penambahan kapasitas, dan

perebutan sumber daya produksi. Beberapa faktor yang

menghambat masuknya pendatang baru adalah skala ekonomi,

diferensiasi produk, kecukupan modal, biaya peralihan, akses ke

saluran distribusi, ketidakunggulan biaya independen dan

peraturan pemerintah.

2. Persaingan sesama perusahaan dalam industri

Persaingan dalam industri akan mempengaruhi kebijakan

dan kinerja perusahaan. Tingkat persaingan dipengaruhi oleh

beberapa faktor, yaitu jumlah kompetitor, tingkat pertumbuhan

industri, karakteristik produk, biaya tetap yang besar, kapasitas

dan hambatan keluar.

3. Ancaman produk pengganti

Keberadaan perusahaan dalam pasar suatu industri

mengindikasikan persaingan dengan produk pengganti.

Meskipun barang pengganti mempunyai karakteristik yang

4. Kekuatan tawar menawar pembeli

Pembeli memiliki kekuatan dalam mempengaruhi

perusahaan untuk menurunkan harga, meningkatkan mutu dan

pelayanan, serta mengadu perusahaan dengan kompetitornya.

5. Kekuatan tawar menawar pemasok

Pemasok dapat mempengaruhi industri lewat

kemampuannya menaikkan harga atau mengurangi kualitas

produk dan pelayanan.

6. Pengaruh kekuatan stakeholders lainnya

Pengaruh kekuatan stakeholders lainnya merupakan kekuatan di luar perusahaan yang mempunyai pengaruh secara

langsung bagi perusahaan. Stakeholder yang dimaksud antara lain adalah pemerintah, serikat pekerja, lingkungan masyarakat,

kreditor, pemasok, asosiasi dagang, kelompok yang memiliki

kepentingan lain dan pemegang saham.

C. Lingkungan Internal

Analisis lingkungan internal perusahaan berguna untuk

memahami kekuatan dan kelemahan perusahaan. Menurut Umar

(2003), aspek internal perusahaan dapat dilihat dari fungsional

perusahaan yaitu :

1. Pasar dan Pemasaran

Pasar dan pemasaran membahas posisi yang ingin

dicapai suatu produk di pasar. Faktor-faktor yang perlu

diperhatikan adalah pangsa pasar, pelayanan purna jual,

kepemilikan informasi tentang pasar, pengendalian distributor,

kondisi satuan kerja pemasaran, kegiatan promosi, harga jual

produk, komitmen manajemen puncak, loyalitas pelanggan, dan

kebijakan produk baru.

2. Keuangan dan akuntansi

Keuangan merupakan inti keberlangsungan perusahaan

karena berhubungan dengan dana yang dibutuhkan dalam

diperhitungkan adalah kemampuan perusahaan memupuk modal

jangka pendek dan jangka panjang, beban yang harus dipikul

sebagai upaya memperoleh modal tambahan, hubungan baik

dengan penanam modal dan pemegang saham, pengelolaan

keuangan, struktur modal kerja, harga jual produk, pemantauan

penyebab inefisiensi dan sistem akunting yang andal.

3. Produksi dan operasi

Kegiatan produksi dan operasi perusahaan

memperlihatkan keteguhan dalam efisiensi, efektifitas dan

produktivitas. Faktor-faktor yang perlu diperhatikan adalah

hubungan baik dengan pemasok, sistem logistik yang andal,

lokasi fasilitas yang tepat, pemanfaatan teknologi yang tepat,

organisasi yang memiliki kesatuan sistem yang bulat,

pembiayaan, pendekatan inovatif dan proaktif, kemungkinan

terjadinya terobosan dalam proses produksi dan pengendalian

mutu.

4. Sumber daya manusia

Manusia merupakan sumber daya terpenting dalam

perusahaan. Setiap perusahaan harus mengupayakan

terwujudnya perilaku positif di kalangan karyawan perusahaan.

Faktor-faktor yang harus diperhatikan adalah langkah-langkah

yang jelas mengenai manajemen SDM, keterampilan dan

motivasi kerja, produktivitas dan sistem imbalan.

5. Sistem Informasi Manajemen

Aspek-aspek yang perlu dikaji dalam sistem informasi

manajemen adalah software, brainware dan hardware, selain

input, proses, dan output informasi yang sesuai dengan kebutuhan informasi setiap jenjang manajemen.

Semua aspek ini akan sangat berpengaruh dalam penentuan

rencana BSC, baik sasaran strategik, indikator yang digunakan dan

inisiatif strategik yang dijalankan.

Perspektif keuangan seringkali dianggap sebagai

satu-satunya alat evaluasi kinerja perusahaan yang ideal, sehingga

walaupun perusahaan melakukan evaluasi terhadap perspektif

lainnya namun tetap saja hasil kinerja secara keuangan yang

diperhatikan, hal ini sering disebut sistem kinerja tradisional,

karena perusahaan umumnya pada saat ini tidak lagi menggunakan

sistem seperti ini.

Teori ini diperkuat oleh Niven (2002), metode pengukuran

ini (sistem tradisional) tidak konsisten dengan realita bisnis saat

ini, karena harus mengandalkan bukan hanya tangible assets tetapi juga intangible assets. Ini dikarenakan rujukan finansial merupakan gambaran keadaan masa lalu dan tidak mempunyai

kekuatan untuk menentukan masa depan.

Sistem ini dapat membawa perusahaan pada beberapa

masalah, diantaranya ketidak-sensitifan perusahaan pada

perspektif-perspektif lain seperti pelanggan, proses bisnis internal

dan perspektif pembelajaran dan perkembangan, karena tujuan

strategik perusahaan tidak disejalankan dengan sasaran strategik di

tingkat fungsional.

Disinilah dibutuhkan sebuah sistem manajemen baru yang

lebih komprehensif, koheren, seimbang dan dapat diukur. BSC

merupakan sistem manajemen baru yang memiliki semua

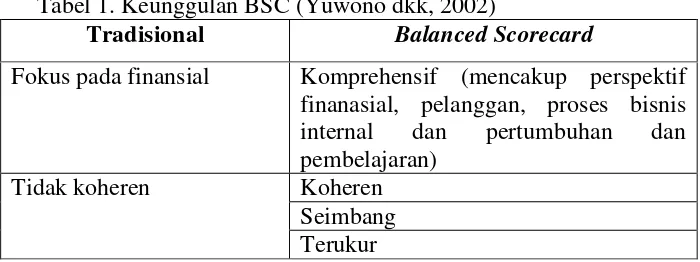

[image:45.595.167.517.579.710.2]kebutuhan perusahaan dalam menjalankan sistemnya (Tabel 1).

Tabel 1. Keunggulan BSC (Yuwono dkk, 2002)

Tradisional Balanced Scorecard

Fokus pada finansial Komprehensif (mencakup perspektif finanasial, pelanggan, proses bisnis internal dan pertumbuhan dan pembelajaran)

Tidak koheren Koheren

a. Komprehensif

BSC merumuskan sasaran strategik, tidak hanya terbatas pada

perspektif keuangan, namun meluas ke perspektif pelanggan,

proses bisnis internal, juga pembelajaran dan pertumbuhan,

sehingga fokus perusahaan bukan hanya pada keuangan, tetapi

juga fungsi-fungsi perusahaan yang lain.

b. Koheren

Pada BSC keempat perspektif ini memiliki hubungan sebab

akibat yang oleh Kaplan dan Norton disebut strategy map.

Adanya hubungan ini membuat semua sasaran strategik pada

perusahaan saling terkait dan terintegrasi, yang akhirnya

memudahkan dalam pemantauan dan evaluasi yang dilakukan

perusahaan.

c. Seimbang

Dalam BSC terdapat empat perspektif, yaitu keuangan,

pelanggan, proses bisnis internal dan pembelajaran dan

pertumbuhan. Jika diamati, maka perspektif pelanggan dan

pembelajaran pertumbuhan merupakan perspektif yang

condong pada orang (people-centric), sementara keuangan dan proses bisnis internal berfokus pada proses produksi, sehingga

BSC merupakan jawaban akan keseimbangan antara fokus pada

proses dan pembelajaran dan pertumbuhan.

d. Terukur

BSC menghasilkan sasaran strategik yang ditentukan

ukurannya untuk mengukur tingkat keberhasilan pencapaian

sasaran strategik yang telah dirumuskan dan untuk mengukur

faktor yang memacu pencapaian sasaran strategik tersebut.

2.2.5. Critical Success Factor

Menurut Wikipedia, Critical Success Factor (CSF) is a

Menurut Niven (2002), CSF will describe what you must do

well in order to execute strategy, it’s a concise statements that describe the specific things you must perform well if you are to successfully implement your strategy.

Dari pengertian tadi dapat disimpulkan bahwa CSF adalah

unsur penting dalam strategi yang harus dilakukan dengan baik

agar strategi yang sudah ditetapkan dapat berjalan dengan baik dan

target dapat tercapai.

Niven (2002) menambahkan bahwa CSF harus memiliki

kriteria berikut :

a. Linked to Strategy

CSF yang ditentukan haruslah mempunyai kontribusi pada

strategi perusahaan.

b. Quantitative

CSF ini harus dapat dikuantifikasi agar pengukuran pada CSF

ini dapat dilakukan.

c. Accessibility

CSF yang biaya investasinya tinggi sebaiknya dihindari, karena

dikhawatirkan biaya investasinya lebih tinggi dari hasil yang

akan didapat.

d. Easily Understood

CSF sebaiknya mampu memotivasi tindakan yang diterapkan,

atau dengan kata lain dapat dengan mudah dimengerti.

e. Counter Balanced

CSF sebaiknya terhindar dari trade off dengan bagian lain dari perusahaan, misalnya CSF pada divisi keuangan harus

mengorbankan divisi pemasaran.

f. Relevan

CSF haruslah relevan, dalam hal ini berarti dapat dilakukan

perusahaan.

CSF sebaiknya disampaikan dengan bahasa yang dimengerti

oleh semua kalangan perusahaan, atau speak in one language.

Menurut Kaplan dan Norton (2001), jumlah CSF yang

efektif pada suatu perusahaan adalah 25 faktor. Dengan

penjabarannya termuat dalam Tabel 2.

Tabel 2. Jumlah CSF pada perusahaan (Kaplan dan Norton, 2001)

Perspectives CSF

(unit)

Finansial 5

Customer 5

Internal Business Process 10

Learning and Growth 5

2.2.6. Key Performance Indicator

Menurut Niven (2002), Key Performance Indicators (KPI)

are tools we use to determine whether we are meeting our objectives and moving forward the successful implementation of our strategy. Specifically we may describe measures as quantifiable (normally, but not always) standard used to evaluate and communicate performance against expected results.

KPI juga merupakan ukuran untuk menilai tercapai atau

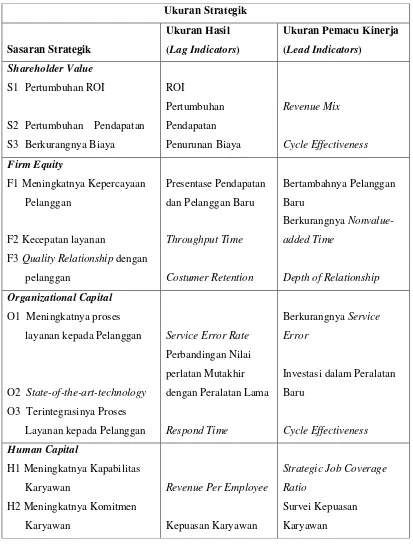

tidaknya CSF yang sudah ditentukan sebelumnya. Ada dua ukuran

yang perlu ditentukan untuk mengukur keberhasilan pencapaian

sasaran strategik : (1) Ukuran Hasil (outcome measure/lag indicators) dan (2) Ukuran Pemacu Kinerja (performance driver measure/lead indicators).

Menurut Mulyadi (2001), ukuran hasil adalah ukuran yang

digunakan untuk mengukur keberhasilan pancapaian sasaran

strategik, sementara ukuran pemacu kinerja adalah ukuran yang

menunjukan penyebab dicapainya ukuran hasil. Gambaran yang

lebih jelas dapat dilihat pada Tabel 3.

Niven (2002) berpendapat bahwa BSC sebaiknya terdiri

indicators tanpa lead indicators akan berakhir dengan kegagalan untuk menginformasikan perkembangan lag indicator yang diharapkan. Hal tersebut menyebabkan perusahaan akan terlambat

dalam mengambil tindakan korektif saat ada hambatan.

Adapun indikator-indikator yang umumnya digunakan oleh

perusahaan pada penerapan BSC (Niven, 2002) dapat dilihat pada

Lampiran 1.

2.2.7. Insiatif Strategik

Inisiatif strategik (Mulyadi, 2001) merupakan action program yang bersifat strategik untuk mewujudkan sasaran-sasaran strategik. Menurut Luis dan Biromo (2007), inisiatif strategik

adalah inisiatif-inisiatif bersifat strategik, yang disusun dan perlu

dilaksanakan untuk mencapai target. Pada dasarnya setiap inisiatif

strategik yang dicanangkan merupakan sebuah proyek, karena ada

periode pelaksanaannya. Selain itu, inisiatif strategik perlu

didukung oleh pelaksana yang kelak akan mengeksekusi proyek

tersebut. Agar pelaksanaanya efektif, tentu diperlukan penanggung

jawab inisiatif strategik, rincian jadwal pelaksanaan, spesifikasi

dan rencana anggaran.

2.2.8. Hubungan Sebab Akibat

Hubungan sebab akibat atau yang disebut Strategy Map

oleh Kaplan dan Norton (1996), diperkenalkan untuk melengkapi

BSC yang sudah diperkenalkan terlebih dahulu oleh Kaplan dan

Norton pada tahun 1992.

Menurut Kaplan dan Norton (2001), a strategy map is a high-level view of the components making up the strategy of an organization. Tujuan dari strategy map ini adalah :

Ukuran Strategik

Sasaran Strategik

Ukuran Hasil

(Lag Indicators)

Ukuran Pemacu Kinerja

(Lead Indicators)

Shareholder Value

S1 Pertumbuhan ROI ROI

Revenue Mix

S2 Pertumbuhan Pendapatan

Pertumbuhan

Pendapatan

S3 Berkurangnya Biaya Penurunan Biaya Cycle Effectiveness

Firm Equity

F1 Meningkatnya Kepercayaan

Pelanggan

Presentase Pendapatan

dan Pelanggan Baru

Bertambahnya Pelanggan

Baru

F2 Kecepatan layanan Throughput Time

Berkurangnya

Nonvalue-added Time

F3 Quality Relationship dengan

pelanggan Costumer Retention Depth of Relationship

Organizational Capital

O1 Meningkatnya proses

layanan kepada Pelanggan Service Error Rate

Berkurangnya Service

Error

O2 State-of-the-art-technology

Perbandingan Nilai

perlatan Mutakhir

dengan Peralatan Lama

Investasi dalam Peralatan

Baru

O3 Terintegrasinya Proses

Layanan kepada Pelanggan Respond Time Cycle Effectiveness

Human Capital

H1 Meningkatnya Kapabilitas

Karyawan Revenue Per Employee

Strategic Job Coverage

Ratio

H2 Meningkatnya Komitmen

Karyawan Kepuasan Karyawan

Survei Kepuasan

[image:50.595.106.519.106.651.2]a. Show the cause and effect linkages by which critical objectives create desired outcomes.

b. Gives employees line of sight into how their job are linked to the overall objectives of the organization.

Contoh Strategy Map yang pada umumnya dipakai pada perusahaan dapat dilihat Lampiran 2.

2.3. Penelitian Terdahulu

Penelitian yang dilakukan oleh Pratama (2006) pada Perum Perhutani, dengan judul ”Analisis Manajemen Strategik dengan Pendekatan Balanced Scorecard pada Perum Perhutani”. Secara umum,

penelitian ini adalah menghasilkan rancangan BSC untuk sebuah

perusahaan Badan Umum Milik Negara (BUMN), yang selain dituntut

secara ekonomi berkontribusi terhadap penerimaan kas negara, juga

memiliki tanggungjawab kepada masyarakat secara sosial dan ekologi.

Oleh karena itu, keseimbangan antara aspek-aspek strategik

finansial dan non-finansial yang ditawarkan oleh metode BSC menjadi

sebuah alternatif yang tepat bagi perusahaan yang bergerak di bidang

industri kehutanan Indonesia tersebut.

Kekhususan penelitian “Perancangan Metode Balanced Scorecard

pada Kantor Cabang Utama Roa Malaka PT. Bank Negara Indonesia (Persero), Tbk” adalah bagaimana perusahaan melakukan cascading

sistem BSC sampai pada tingkat cabang, adapun hasil yang diharapkan

adalah sebuah rancangan BSC yang tidak hanya berfokus pada visi dan

III. METODE PENELITIAN

3.1. Kerangka Pemikiran Penelitian

Penelitian ini pada dasarnya dibagi atas 2 (dua) tahapan. Tahap

pertama yaitu proses analisis lingkungan perusahaan dan yang kedua

adalah proses perumusan strategi.

Lingkungan perusahaan menurut Umar (2003), dibagi atas 2

bagian, lingkungan internal dan eksternal. Lingkungan eksternal sendiri

dibagi menjadi 2 bagian, yaitu lingkungan jauh dan lingkungan industri.

Pada lingkungan internal penelitian akan menganalisis dengan pendekatan

fungsional, dimana pengkategorian didasarkan berdasarkan fungsional

manajemen, pemasaran, sumber daya manusia, produksi-operasi, struktur

organisasi dan manajemen, serta keuangan.

Pada lingkungan eksternal, lingkungan jauh akan dianalisis

berdasarkan faktor-faktor yang pada dasarnya di luar dan terlepas dari

perusahaan, dalam hal ini adalah faktor politik, ekonomi, sosial dan

teknologi. Sementara lingkungan industri, analisis akan didasarkan pada

faktor-faktor yang lebih mengarah pada aspek persaingan. Sehingga

digunakanlah model Porter untuk menganalisis persaingan industri.

Selanjutnya hasil analisis di lingkungan internal, lungkungan jauh

dan lingkungan industri ini dijabarkan dalam bentuk analisis Strength, Weaknesess, Opportunity dan Threats (SWOT) untuk menerjemahkan visi, misi, dan sasaran strategik perusahaan (dalam hal ini BNI KCU Roa

Malaka) kepada keempat perspektif BSC, yaitu perspektif keuangan,

perspektif pelanggan, perspektif proses bisnis internal, serta perspektif

pembelajaran dan pertumbuhan.

Pada tahap perumusan strategi, hasil dari SWOT akan menjadi

dasar untuk menentukan sasaran-sasaran strategis yang akan dipakai dalam

kee