PENGARUH PENERAPAN BALANCED SCORECARD TERHADAP KINERJA MANAJEMEN PT. BANK DANAMON INDONESIA TBK CABANG PONDOK

INDAH JAKARTA SELATAN Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: KASNAWATI NIM: 106081002439

JURUSAN MANAJEMEN PERBANKAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH PENERAPAN BALANCED SCORECARD TERHADAP KINERJA MANAJEMEN PT. BANK DANAMON INDONESIA TBK CABANG PONDOK

INDAH JAKARTA SELATAN

Skrispi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

KASNAWATI NIM: 106081002439

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Herni Ali HT, SE., MM

NIP. 196902032001121003 NIP. -

JURUSAN MANAJEMEN PERBANKAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini, Selasa Tanggal Dua Puluh Tiga November Tahun Dua Ribu Sepuluh telah dilakukan Uji Komprehensif atas nama Kasnawati, NIM: 106081002439, dengan judul skripsi “PENGARUH PENERAPAN BALANCED SCORECARD TERHADAP KINERJA MANAJEMEN PT. BANK DANAMON INDONESIA TBK CABANG PONDOK INDAH JAKARTA SELATAN”. Memperhatikan penampilan mahasiswi tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi pada Jurusan Manajemen Perbankan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 23 November 2010

Tim Penguji Ujian Komprehensif

Herni Ali HT, SE., MM Cut Erika Ananda F, SE., MBA

Ketua Sekretaris

Hari ini, Senin Tanggal Dua Puluh Maret Tahun Dua Ribu Sebelas telah dilakukan Uji Skripsi atas nama Kasnawati, NIM: 106081002439, dengan judul skripsi “PENGARUH PENERAPAN BALANCED SCORECARD TERHADAP KINERJA MANAJEMEN PT. BANK DANAMON INDONESIA TBK CABANG PONDOK INDAH JAKARTA SELATAN”. Memperhatikan penampilan mahasiswi tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi pada Jurusan Manajemen Perbankan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 20 Maret 2011

Tim Penguji Skripsi

Prof. Dr. Ahmad Rodoni, MM Herni Ali HT, SE., MM

Pembimbing I Pembimbing II

Indoyama Nasaruddin, SE., MAB Suhendra, S. Ag., MM Penguji I Penguji II

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

1. Nama : Kasnawati

2. Tempat Tanggal Lahir : Malulu, 28 Oktober 1986

3. Alamat : Cipulir, V No. 5 Kebayoran Lama Jakarta

Selatan

4. Nomor Telepon : 081385418962

5. Status : Belum menikah

6. Agama : Islam

7. Kewarganegaraan : Indonesia

8. Alaamat Email : [email protected]

B. Data Pendidikan Formal

1.1992 - 1998 : SD Negeri 1 Tinabogan

2.1999 - 2002 : SLTP Negeri 1 Dondo

3.2002 - 2005 : SMK Negeri 1 Tolitoli

4.2006 - 2011 : Fakultas Ekonomi dan Bisnis Jurusan Manajemen

Perbankan Universitas Islam Negeri Syarif

ABSTRACK

This study aims to analyze the effect of the application of balanced scorecard on performance management. Data obtained in the form of primary data from the PT. Bank Danamon Indonesia Tbk Branch Pondok Indah, South Jakarta. As for which a sample of this study were 60 respondents. The statistical method used is multiple linear regression. Sampling method used was convenience sampling. Test the quality of data used in this study using a test of validity, reliability testing, and distribution frequency questionnaire statement. As for testing the hypothesis in this study using the F test, t test, and test the coefficient of determination. The results of this study showed that the variables financial perspective, customer perspective, internal business process perspective and a positive influence, while the most dominant influences that can affect the performance of management is learning and growth perspective. The test results determination coefficient of 24.6% while the remaining 75.4% influenced by other variables that are not known.

ABSTRAK

Penelitian ini bertujuan untuk menganalisa pengaruh penerapan balanced scorecard terhadap kinerja manajemen. Data yang diperoleh berupa data primer dari PT. Bank Danamon Indonesia Tbk Cabang Pondok Indah Jakart Selatan. Adapun yang menjadi sampel penelitian ini sebanyak 60 responden. Metode statistik yang digunakan adalah regresi linear berganda. Metode penentuan sampel yang digunakan adalah convenience sampling. Uji kualitas data yang digunakan pada penelitian ini menggunakan uji validitas, uji reliabilitas, dan distribusi frekuensi pernyataan kuesioner. Sedangkan untuk pengujian hipotesis pada penelitian ini menggunakan uji F, uji t, dan uji koefisien determinasi. Hasil penelitian ini dapat diketahui bahwa variabel perspektif keuangan, perspektif pelanggan, dan perspektif proses bisnis internal berpengaruh positif, adapun pengaruh yang paling dominan yang dapat mempengaruhi kinerja manajemen adalah perspektif pembelajaran dan pertumbuhan. Hasil uji koefisien determinasi sebesar 24.6% sedangkan sisanya 75.4% dipengaruhi oleh variabel lain yang tidak diketahui.

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur saya panjatkan kehadirat Allah SWT, atas segala rahmat dan hidayahnya, Teriring shalawat serta salam kepada junjungan mulia Nabi Muhammad SAW, sehingga saya dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Penerapan Balanced Scorecard Terhadap Kinerja Manajemen PT. Bank Danamon TBK Cabang Pondok Indah Jakarta Selatan”.

Skripsi ini disusun untuk memenuhi sebagian syarat yang ditetapkan dalam rangka mengakhiri studi pada jenjang Strata Satu (S1) Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Dengan selesainya penyusunan skripsi ini, Saya menyadari sepenuhnya bahwa keberhasilan yang diperoleh bukanlah semata-mata hasil usaha penulis sendiri, melainkan berkat bantuan, dorongan, bimbingan dan pengarahan. Saya tidak lupa menyampaikan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah mendukung dalam penyusunan skripsi saya ini, Kepada:

2. Untuk keluarga, Dr. Anas Spm, Dr. Ernawati, Erni Kusumawati SE, Alfi Syaher ST, Robiatul Al Adawiyah SE, Habibie LC, Raya Kurnia Akbar S.kom, yang selalu memberikan Support, Keceriaan dan keusilan kalian yang membuat semangat cinta terima kasih.

3. Untuk keponakanku Fahrul, Alya, Farhan, Alif yang Selalu Bikin Semangat dan Bahagia, Cinta sayang Kalian.

4. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis. 5. Bapak Prof. Dr. Ahmad Rodoni, MM., selaku dosen pembimbing I yang telah

memberikan masukan, semangat, dan bimbingan dengan kesabaran.

6. Bapak Herni Ali HT, SE, MM, selaku dosen pembimbing II yang telah memberikan masukan dalam proses penyusunan skripsi saya dengan sabar dan penuh keikhlasan. Serta Memberikan Pelajaran Hidup yang sangat berharga, Terima Kasih.

7. Seluruh dosen yang berada di Fakultas Ekonomi dan Bisnis khususnya jurusan Manajemen yang memiliki peran yang sangat besar bagi saya dalam proses perkuliahan.

8. Seluruh staf akademik Fakultas Ekonomi Dan Bisnis yang telah bekerja dengan baik melayani para mahasiswa, semoga amalnya diterima Allah SWT.

9. Rihlah, Nurhazanah, istirahminigsih, Fatimah, yang sudah membantu dan memberi semangat kepada penulis.

10. Kawan-kawanku di Perbankan A dan perbankan B angkatan 2006 yang telah memberikan semangat dan Motivasi sehingga tersusunnya skripsi ini.

Saya menyadari sekali bahwa dalam penulisan skripsi ini masih jauh dari kesempurnaan. Dengan segala kerendahan hati saya mohon maaf dan berharap skripsi ini dapat berguna dan bermanfaat bagi semua. Dan saya berharap skripsi yang saya susun ini menjadi suatu karya yang baik serta menjadi suatu persembahan terbaik bagi para dosen-dosen dan teman-teman yang berada di Fakultas Ekonomi Dan Bisnis.

Demikianlah kata pengantar dari saya dan sebagai suatu introspeksi diri, saya mohon maaf atas kekurangan dan kesalahannya. Dan kekurangan hanya terdapat pada diri saya, karena kebenaran sejati hanya milik Allah SWT saya ucapkan terima kasih.

Jakarta, 23 Maret 2011

DAFTAR ISI

Halaman

DAFTAR RIWAYAT HIDUP ……….. i

ABSTRACK ……… ii

ABSTRAK ………. iii

KATA PENGANTAR ………... iv

DAFTAR ISI ……….. vii

DAFTAR TABEL ……….. x

DAFTAR GAMBAR ………. xi

DAFTAR LAMPIRAN ……….. xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ……….. 1

B. Perumusan Masalah ………. 6

C. Tujuan dan Manfaat Penelitian ……… 7

1. Tujuan Penelitian ………... 7

2. Manfaat Penelitian ………. 7

BAB II TINJAUAN PUSTAKA A. Konsep Kinerja dan Pengukuran Kinerja ………. 9

B. Pengukuran Kinerja Organisasi dengan Balanced Scorecard .. 11

1. Perspektif Finansial ……….... 14

2. Perspektif Pelanggan ……….. 18

4. Perspektif Pembelajaran dan Pertumbuhan ……….. 21

C. Konsep Kinerja ………... 22

1. Pengertian Kinerja ……… 22

2. Tujuan Program Manajemen Kinerja ………... 23

3. Unsur-Unsur Pengukuran Kinerja ……… 24

4. Faktor-Faktor yang Mempengaruhi Pencapaian Kinerja .. 25

5. Penilai Kinerja ………... 27

D. Penelitian Terdahulu ……… 30

E. Keterkaitan Antar Variabel ……….. 33

F. Kerangka Pemikiran ………. 37

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ……… 38

B. Metode Penentuan Sampel ………... 38

C. Metode Pengumpulan Data ……….. 39

D. Metode Analisis ………... 39

1. Uji Validitas ………... 39

2. Uji Reliabilitas ………... 40

3. Uji Model Regresi ……….. 40

4. Uji Hipotesis ………... 42

E. Operasionalisasi Variabel Penelitian ……… 45

BAB IV HASIL DAN PEMBAHASAN A. Sejarah PT. Bank Danamon Indonesia Tbk ………. 48

2. Tata Nilai Perusahaan ……….... 50

3. Strategi Utama PT. Bank Danamon Indonesia Tbk ……... 51

4. Produk dan Layanan ……….. 51

5. Produk Simpanan dan Jasa-Jasa Bank Lainnya …………. 52

B. Karakteristik Profil Responden ……… 53

1. Deskripsi Data ……… 53

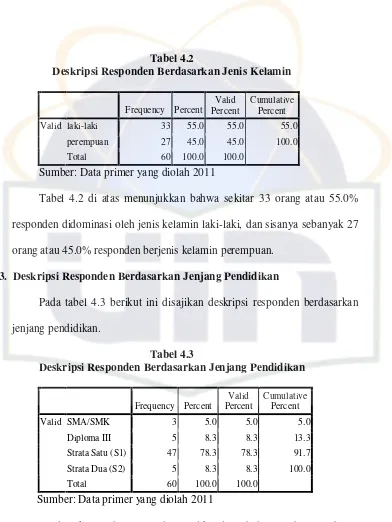

2. Deskripsi Responden Berdasarkan Jenis Kelamin ………. 54

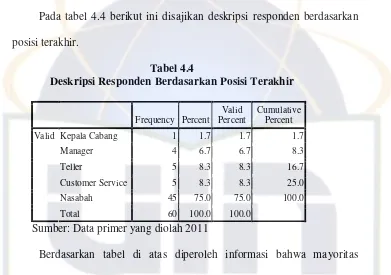

3. Deskripsi Responden Berdasarkan Jenjang Pendidikan …. 54 4. Deskripsi Responden Berdasarkan Posisi Terakhir ……… 55

C. Hasil dan Pembahasan ……….. 56

1. Hasil Uji Validitas ……….. 56

2. Hasil Uji Reliabilitas ……….. 57

3. Hasil Uji Multikolinearitas ………. 59

4. Hasil Uji Heteroskedastisitas ……….. 60

5. Hasil Uji Normalitas ……… 61

6. Hasil Uji Hipotesis ……….. 61

a. Hasil Uji F ………. 62

b. Hasil Uji t ……….. 63

c. Hasil Uji Koefisien Determinasi ………... 67

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ……… 69

B. Saran ……….. 70

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian Terdahulu 30

3.1 Operasionalisasi Variabel Penelitian 45

4.1 Data Sampel Penelitian 53

4.2 Deskripsi Responden Berdasarkan Jenis Kelamin 54

4.3 Deskripsi Responden Berdasarkan Jenjang Pendidikan 54

4.4 Deskripsi Responden Berdasarkan Posisi Terakhir 55

4.5 Hasil Uji Validitas 56

4.6 Hasil Uji Reliabilitas Perspektif Keuangan (X1) 57

4.7 Hasil Uji Reliabilitas Perspektif Pelanggan (X2) 58

4.8 Hasil Uji Reliabilitas Perspektif Proses Bisnis Internal (X3) 58

4.9 Hasil Uji Reliabilitas Perspektif Pembelajaran dan

Pertumbuhan (X4) 58

4.10 Hasil Uji Reliabilitas Kinerja Manajemen (Y) 59

4.11 Hasil Uji Multikolinearitas 59

4.12 Hasil Uji F 62

4.13 Hasil Uji t 63

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Pemetaan Strategi (Strategy Map) 13

2.2 Kerangka Pemikiran 37

4.1 Hasil Uji Heteroskedastisitas 60

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Surat Kesediaan Responden 73

2 Identitas Responden 74

3 Jawaban Responden 80

4 Distribusi Frekuensi Pernyataan Jenis Kelamin 93 5 Distribusi Frekuensi Pernyataan Jenjang Pendidikan 94

6 Distribusi Frekuensi Pernyataan Posisi Terakhir 95

7 Distribusi Frekuensi Pernyataan Perspektif Keuangan (X1) 96

8 Validitas dan Reliabilitas Pernyataan Perspektif

Keuangan (X1) 99

9 Distribusi Frekuensi Pernyataan Perspektif Pelanggan (X2) 100

10 Validitas dan Reliabilitas Pernyataan Perspektif

Pelanggan (X2) 102

11 Distribusi Frekuensi Pernyataan Perspektif Proses

Bisnis Internal (X3) 103

12 Validitas dan Reliabilitas Pernyataan Perspektif

Proses Bisnis Internal (X3) 106

13 Distribusi Frekuensi Pernyataan Perspektif

Pembelajaran dan Pertumbuhan (X4) 107

14 Validitas dan Reliabilitas Pernyataan Perspektif

Pembelajaran dan Pertumbuhan (X4) 110

15 Distribusi Frekuensi Pernyataan Kinerja Manajemen (Y) 111

16 Validitas dan Reliabilitas Pernyataan Kinerja

Manajemen (Y) 114

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam era globalisasi seperti sekarang, pertumbuhan dan perkembangan

sebuah organisasi, baik itu organisasi bisnis maupun pemerintah terus

bergerak cepat, pesat, dan penuh persaingan khususnya bagi organisasi bisnis.

Perkembangan dunia perbankan yang semakin kompetitif menyebabkan

perubahan besar dalam hal persaingan, produksi, pemasaran, pengelolaan

sumber daya manusia, dan hubungan antara organisasi perbankan dengan

pelanggan (Lestari, 2007: 1).

Penekanan-penekanan pada kualitas produk dan jasa, kualitas biaya atau

harga, kualitas pelayanan, kualitas penyerahan tepat waktu, kualitas estetika

dan bentuk-bentuk kualitas lain yang terus berkembang guna memberikan

kepuasan terus menerus kepada pelanggan agar tercipta pelanggan yang loyal

(Srimindarti, 2008: 35). Karenanya dibutuhkan suatu sistem pengukuran

kinerja yang komprehensif dalam mengukur kinerja organisasi agar dapat

mengikuti perkembangan pasar. Kebanyakan metode pengukuran kinerja

yang ada saat ini hanya menggunakan laporan keuangan dalam menilai

kinerja sebuah organisasi, yang merupakan cara tradisional yang hanya

mengandalkan pada ukuran-ukuran keuangan, saat ini dinilai tidak cukup dan

faktanya dapat menimbulkan disfungsional karena beberapa alasan. Pertama,

jangka panjang perusahaan. Kedua, manajer unit bisnis mungkin tidak

mengambil tindakan yang berguna untuk jangka panjang, guna memperoleh

laba jangka pendek. Ketiga, hanya menggunakan laba jangka pendek sebagai

satu-satunya tujuan dapat mendistorsi komunikasi antara manajer unit bisnis

dengan manajer senior. Keempat, pengendalian keuangan yang ketat dapat

memotivasi manajer untuk memanipulasi data (www.jurnalskripsi.com,

diakses tanggal 25 November 2010 pada pukul 22.24 WIB).

Dengan demikian pengukuran kinerja yang tidak hanya berpedoman pada

ukuran keuangan sangat dibutuhkan oleh organisasi untuk dapat bersaing di

era pasar global. Karena pengukuran kinerja tradisional yang menggunakan

ukuran keuangan tidak mampu memberikan gambaran riil mengenai keadaan

sebuah organisasi karena tidak memperhatikan hal-hal lain di luar sisi

keuangan, misalnya sisi pelanggan yang merupakan fokus penting bagi

perusahaan dan karyawan, dan merupakan salah satu roda penggerak bagi

kegiatan perusahaan (Kaplan dan Norton, 2000: 9).

Untuk itu diperkenalkanlah pengukuran kinerja yang tidak hanya

mengacu pada ukuran keuangan. Salah satu yang dikembangkan adalah

pengukuran kinerja organisasi dan perusahaan dengan menggunakan metode

Balanced Scorecard. Metode ini pertama kali diperkenalkan oleh Kaplan dan

Norton pada tahun 1992. Metode Balanced Scorecard memiliki perspektif

keuangan dan perspektif non-keuangan, pengukuran kinerja dengan metode

ini tidak hanya melihat ke dalam organisasi saja tetapi melihat ke luar dari sisi

organisasi. Balanced Scorecard menerjemahkan misi dan strategi perusahaan

ke dalam seperangkat ukuran yang menyeluruh yang memberi kerangka kerja

bagi pengukuran dan sistem manajemen stratejik. Selain tetap penekanan

pada pencapaian tujuan finansial, Balanced Scorecard juga memuat faktor

pendorong kinerja tercapainya tujuan finansial tersebut

(www.jurnalskripsi.com, diakses tanggal 25 November 2010 pada pukul

22.24 WIB).

Keseimbangan dalam pengukuran kinerja dengan metode Balanced

Scorecard bermakna apabila sebuah organisasi atau perusahaan menggunakan

metode pengukuran ini, maka ukuran kinerja finansial dan non finansial tidak

hanya digunakan sebagai umpan balik teknis dan pengendalian berbagai

operasi jangka pendek. Tujuan dan ukuran kinerja dalam Balanced Scorecard

lebih dari sekedar sekumpulan ukuran kinerja finansial dan non finansial

khusus, karena semua tujuan dan ukuran ini diturunkan dari suatu proses atas

ke bawah yang digerakkan oleh misi dan strategi unit bisnis. Agar diperoleh

pengukuran kinerja yang menyatakan adanya keseimbangan antara berbagai

ukuran eksternal para pemegang saham dan pelanggan dengan berbagai

ukuran internal proses bisnis penting serta pertumbuhan dan pembelajaran.

Keseimbangan juga dinyatakan antara semua ukuran hasil apa yang dicapai

oleh perusahaan pada masa lalu dengan semua ukuran faktor pendorong

kinerja masa depan perusahaan.

Metode Balanced Scorecard dipilih dalam penelitian ini untuk mengukur

perspektif keuangan dalam pengukuran kinerja tradisional dengan

aspek-aspek di luar keuangan yang juga sangat penting bagi perkembangan

organisasi. Dalam metode Balanced Scorecard unit bisnis diukur dari empat

perspektif, yaitu: Pertama, perspektif keuangan (contoh: margin laba, ROI

(Return of Invesment), arus kas). Kedua, perspektif pelanggan (contoh:

pangsa pasar, indeks kepuasan pelanggan). Ketiga, perspektif bisnis internal

(contoh: retensi karyawan, pengurangan waktu siklus. Keempat, perspektif

pertumbuhan dan pembelajaran (contoh: penjualan dari produk baru)

(www.jurnalskripsi.com, diakses tanggal 25 November 2010 pada pukul

22.24 WIB).

PT. Bank Danamon Indonesia Tbk merupakan bank swasta nasional yang

didirikan pada tahun 1956 dengan nama PT. Bank Kopra Indonesia.

Kemudian pada tahun 1976 namanya menjadi Bank Danamon Indonesia

hingga kini. Bank Danamon menjadi bank devisa swasta pertama di Indonesia

tahun 1976 dan Perseroan Terbuka pada tahun 1989. Bank Danamon berhasil

memulihkan kepercayaan nasabah dan bangkit dari keterpurukan akibat krisis

moneter tahun 1997 melalui proses rekapitalisasi dan merger perbankan

BPPN. Kemudian secara berkelanjutan sampai dengan tahun 2003, Bank

Danamon terus berupaya melakukan restrukturisasi luas mencakup

manajemen, manusia, organisasi, sistem, nilai perilaku serta identitas

perusahaan sebagai pondasi agar menjadi bank yang sehat, kuat dan efisien

untuk meraih pertumbuhan yang lebih baik (www.danamon.co.id, diakses

Sebagai salah satu bank swasta nasional, Bank Danamon tunduk pada

hukum, peraturan dan kebijakan lainnya yang berlaku di Indonesia dan

sampai saat ini manajemen Bank Danamon terus menjalani perubahan

transformasional yang dirancang untuk dijadikannya sebagai bank nasional

terkemuka dan pelaku regional unggulan. Oleh karena itu terus dilakukan

perbaikan berkelanjutan di berbagai bidang, terutama untuk menjawab

tantangan-tantangan yang dihadapi perusahaan.

Mengingat lingkungan persaingan bisnis yang sangat ketat, maka

ditengah kompleksitas kegiatan usaha yang dijalankan Bank Danamon

pastinya membutuhkan sistem pengukuran kinerja yang dapat memberi sudut

pandang terhadap bisnis secara komprehensif dan memungkinkan untuk

fokus pada critical area agar bisa tetap eksis dan bahkan unggul dalam

persaingan.

Saat ini sistem pengukuran kinerja Bank Danamon ada yang bersifat

finansial maupun non finansial, namun terlihat adanya ketidakseimbangan

dan kesan bias terhadap nilai perusahaan sesungguhnya karena Bank

Danamon masih memandang pengukuran finansial dan non finansial sebagai

dua hal penting yang tidak mempunyai keterkaitan (Lestari, 2007: 10).

Bank Danamon mengandalkan pengukuran kinerja bersifat finansial yang

bersumber dari laporan keuangan, dan tidak terintegrasi dengan pengukuran

kinerja lain yang bersifat non finansial, sehingga data tersebut hanya

menunjukkan efisiensi dan tidak dapat menunjukkan kemampuan perusahaan

secara keseluruhan terhadap valid atau tidaknya strategi yang dipilih untuk

kondisi saat ini, disamping harus dapat menerjemahkan strategi utama ke

dalam terminologi operasional, mengkomunikasikannya dan menjadikannya

tugas keseharian bagi seluruh internal perusahaan agar tercapai misi dan visi

perusahaan (Lestari, 2007: 11).

Oleh karena itu, peneliti termotivasi melakukan penelitian ini karena

cukup penting untuk mengetahui penerapan Balanced Scorecard yang telah

diterapkan oleh perusahaan dalam mengukur kinerja manajemen. Selain itu

juga. Berdasarkan uraian di atas maka penulis tertarik untuk melakukan

penelitian mengenai “Pengaruh Penerapan Balanced Scorecard Terhadap Kinerja Manajemen Pada PT. Bank Danamon Indonesia Tbk Cabang Pondok Indah Jakarta Selatan”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah perspektif keuangan, perspektif pelanggan, perspektif proses

bisnis internal, dan perspektif pembelajaran dan pertumbuhan berpengaruh

terhadap kinerja manajemen PT. Bank Danamon Indonesia Tbk Cabang

Pondok Indah Jakarta Selatan?

2. Variabel independen (perspektif keuangan, perspektif pelanggan,

perspektif proses bisnis internal, dan perspektif pembelajaran dan

manajemen PT. Bank Danamon Indonesia Tbk Cabang Pondok Indah

Jakarta Selatan?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sehubungan dengan perumusan masalah di atas, maka tujuan

penelitian ini adalah untuk memperoleh bukti empiris tentang:

a. Untuk menganalisa pengaruh perspektif keuangan, perspektif

pelanggan, pespektif proses bisnis internal, dan pespektif pembelajaran

dan pertumbuhan terhadap kinerja manajemen PT. Bank Danamon

Indonesia Tbk Cabang Pondok Indah Jakarta Selatan.

b. Untuk menganalisa variabel independen (perspektif keuangan,

perspektif pelanggan, pespektif proses bisnis internal, dan pespektif

pembelajaran dan pertumbuhan) manakah yang berpengaruh terhadap

kinerja manajemen PT. Bank Danamon Indonesia Tbk Cabang Pondok

Indah Jakarta Selatan.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada

pihak-pihak yang membutuhkannya yaitu pihak-pihak intern seperti komisaris, direksi,

manajemen dan karyawan PT. Bank Danamon Indonesia Tbk, dan pihak

ekstern seperti investor, pemerintah dan masyarakat umum. Manfaat untuk

pihak intern diantaranya adalah:

a. Sebagai alternatif pengukuran kinerja yang lebih komprehensif dalam

b. Menambah wawasan bagi manajemen mengenai pentingnya

faktor-faktor non finansial yang mempengaruhi kinerja manajemen PT. Bank

Danamon Indonesia Tbk.

c. Hasil pengukuran dapat dijadikan sebagai pertimbangan-pertimbangan

dalam menentukan suatu kebijakan dan strategi PT. Bank Danamon

Indonesia Tbk.

d. Sebagai alat pembanding dan pengukur keberhasilan kinerja

manajemen dalam mencapai misi dan visi PT. Bank Danamon

Indonesia Tbk.

Adapun manfaat bagi pihak ekstern PT. Bank Danamon Indonesia

Tbk adalah sebagai berikut:

a. Sebagai informasi kepada masyarakat mengenai kinerja manajemen

PT. Bank Danamon Indonesia Tbk, sehingga dapat menimbulkan

kepercayaan terhadap perusahaan.

b. Sebagai alat pertimbangan bagi investor yang ingin menginvestasikan

modalnya di PT. Bank Danamon Indonesia Tbk.

c. Penelitian ini diharapkan dapat memperkaya khasanah kepustakaan dan

bahan pertimbangan bagi pihak-pihak yang mengadakan penelitian

yang menyangkut kepada evaluasi kinerja manajemen perusahaan

BAB II

TINJAUAN PUSTAKA

A. Konsep Kinerja Dan Pengukuran Kinerja

Kinerja adalah prestasi yang dicapai oleh seseorang dalam melaksanakan

tugasnya atau pekerjaannya sesuai dengan standar dan kriteria yang ditetapkan

untuk pekerjaan itu (Rivai, 2005:17). Kinerja menurut Mangkunegara

(2000: 67) adalah hasil kerja yang secara kualitas dan kuantitas yang dicapai

oleh seorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung

jawab yang diberikan kepadanya. Kinerja merupakan suatu istilah secara

umum yang digunakan untuk sebagian atau seluruh tindakan atau aktivitas

dari suatu organisasi pada suatu periode dengan referensi pada sejumlah

standar seperti biaya-biaya masa lalu atau yang diproyeksikan, dengan dasar

efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan

semacamnya. Sedangkan penilaian kinerja sebagai suatu proses komunikasi,

berarti penilai berusaha memberikan informasi kepada organisasi tentang

kinerja karyawan. Dengan demikian kinerja merupakan prestasi yang dicapai

pegawai berdasarkan kualitas dalam melaksanakan tugasnya sesuai dengan

tanggung jawab yang diberikan yang berpedoman pada standar dan kriteria

yang ditetapkan.

Menurut Gaspersz (2003: 6-7) dalam menjalankan kegiatan organisasi

memiliki berbagai rumusan sasaran dan tujuan. Untuk mengetahui apakah

suatu pengukuran yang didefinisikan sebagai suatu cara memantau dan

menelusuri kemajuan tujuan-tujuan strategis perusahaan. Pengukuran dapat

berupa indikator yang memimpin kinerja atau hasil akhir yang merupakan

indikator kinerja kunci dan suatu tingkat kinerja yang diharapkan atau

peningkatan yang diperlukan di masa mendatang ditetapkan dengan

menggunakan target.

Menurut Mulyadi dan Setiawan (1999: 353), pengukuran kinerja adalah

penentuan secara periodik efektivitas operasional organisasi, bagian

organisasi, dan karyawan berdasarkan sasaran. Standar dan kriteria yang telah

ditetapkan sebelumnya. Dengan demikian pengukuran kinerja merupakan

suatu cara penentuan pemantauan dan penelurusan secara periodik kemajuan

tujuan-tujuan dan efektivitas operasional organisasi berdasarkan sasaran yang

telah ditetapkan sebelumnya.

Pengukuran terhadap kinerja perlu dilakukan untuk mengetahui apakah

selama pelaksanaan kinerja terdapat deviasi dari rencana yang telah

ditentukan, atau apakah kinerja dapat dilakukan sesuai jadwal waktu yang

ditentukan, atau apakah hasil kinerja telah tercapai sesuai dengan yang

diharapkan. Pengukuran hanya berkepentingan untuk mengukur apa yang

penting dan relevan. Untuk itu, perlu jelas apa yang dikatakan penting dan

B. Pengukuran Kinerja Organisasi dengan Balanced Scorecard

Berkaitan dengan pengukuran kinerja, pemilihan metode pengukuran

kinerja yang tepat dan berkaitan langsung dengan tujuan-tujuan strategis

dalam organisasi menjadi sangat penting dan menentukan. Salah satu metode

pengukuran kinerja yang mampu mengukur kinerja secara komprehensif

adalah metode Balanced Scorecard. Balanced Scorecard merupakan suatu

metode penilaian kinerja perusahaan dengan mempertimbangkan empat

perspektif untuk mengukur kinerja perusahaan, yaitu perspektif keuangan,

pelanggan, proses bisnis internal, dan proses pembelajaran dan pertumbuhan.

Hansen dan Mowen (2003: 404) mendefinisikan Balanced Scorecard sebagai:

“….a strategic management system that tempranslate an organization’s mission and strategy into operational objectives and performance measures for four different perspectives, the customer perspective, the internal business process perspectives, and learning and growth perspectives”.

Sementara Tunggal (2000: 2), mendefinisikan Balanced Scorecard

sebagai sekelompok tolak ukur kinerja yang terintegrasi yang berasal dari

strategi perusahaan dan mendukung strategi perusahaan di seluruh organisasi.

Menurut Wibowo (2007: 339), Balanced Scorecard merupakan serangkaian

ukuran yang memberi manajer puncak pandangan bisnis yang cepat tetapi

komprehensif.

Pada dasarnya Balanced Scorecard merupakan suatu sistem pengukuran

kinerja manajemen atau sistem manajemen strategis, yang diturunkan dari visi

dan strategi dan merefleksikan aspek-aspek terpenting dalam suatu bisnis

dijabarkan dalam tujuan dan sasaran. Visi merupakan deskripsi ringkas

tentang apa yang ingin dicapai oleh organisasi. Tujuannya adalah untuk

mengkomunikasikan hal-hal yang berkaitan dengan organisasi kepada seluruh:

stakeholder, pegawai, kelompok aliansi, dan konsumen. Karenanya

pernyataan visi harus menggambarkan masa depan yang diinginkan oleh

organisasi yang menerangkan kondisi dan kualitas organisasi tersebut.

Menurut Gaspersz (2003: 8), mendefinisikan strategi sebagai suatu

pernyataan tentang apa yang harus dilakukan oleh organisasi untuk bertindak

dari satu titik referensi ke titik referensi yang lain. Sedangkan menurut

Tunggal (2000: 20), strategi merupakan sekumpulan tindakan terintegrasi

yang konsisten dengan visi jangka panjang organisasi yang memberikan nilai

kepada pelanggan dengan suatu struktur biaya yang memungkinkan

pencapaian keunggulan hasil yang berkelanjutan. Tujuan ini menjadi salah

satu landasan bagi perumusan strategi untuk mewujudkannya.

Menurut Kaplan dan Norton (2000: 20), mendefinisikan strategi sebagai:

“…choosing the market and customer segment the business unit intends to serve, identifying the critical internal and business processes that the unit must excel at to deliver the value propositions to customers in the targeted market segments, and selecting the individual and organizational capabilities required for the internal, customer, and financial objectives”.

Untuk membangun sebuah Balanced Scorecard, diperlukan tahapan

dalam penerjemahan strategi. Menurut Hansen dan mowen (2003: 405),

“strategy translation means specifying objectives, targets, and initiatives for

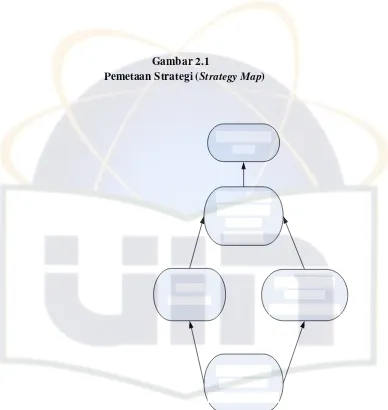

Gambar 2.1

Pemetaan Strategi (Strategy Map)

Sumber: Kaplan dan Norton, 2000. Balanced Scorecard: Menetapkan Strategi Menjadi Aksi, Jakarta: Erlangga, hal. 239.

Gambar di atas terlihat bahwa keempat perspektif ini dapat dilihat

sebagai hubungan sebab akibat. Dimana sasaran strategis keuangan dapat

dicapai jika sasaran strategis pelanggan telah tercapai. Dan sasaran strategis

pelanggan dapat tercapai apabila sasaran dalam proses bisnis internal serta

sasaran pertumbuhan dan pembelajaran tercapai.

Untuk itu langkah yang harus dilakukan dalam membangun sebuah

Balanced Scorecard adalah (1) mengumpulkan dokumen internal mengenai

[image:29.612.150.538.52.462.2]dasar sebagai penentuan tujuan-tujuan strategis, (2) mengidentifikasikan

ukuran-ukuran yang relevan untuk mengukur pencapaian organisasi terhadap

tujuan-tujuan strategis yang telah teridentifikasi sebelumnya, dimana

ukuran-ukuran ini dapat berupa indikator kinerja kunci bagi sebuah organisasi untuk

kemudian dibandingkan antara hasil yang dicapai dengan target, standar, atau

kriteria yang telah ditetapkan sebelumnya, (3) menentukan target untuk setiap

ukuran yang teridentifikasi kemudian menspesifikasikan inisiatif yang

memungkinkan target-target tersebut dapat tercapai.

Dalam membangun sebuah Balanced Scorecard, terlebih dulu harus

mempelajari tujuan unit bisnis, tema korporasi, dan keterkaitan unit bisnis

yang satu dengan yang lain dalam suatu korporasi. Kaplan dan Norton (2000:

241), mengatakan bahwa hal ini diperlukan agar tidak terdapat

pengembangan tujuan dan ukuran yang hanya meningkatkan kinerja satu unit

organisasi, tetapi mengorbankan unit bisnis lain atau perusahaan secara

keseluruhan.

Selanjutnya akan dijelaskan empat perspektif dalam metode Balanced

Scorecard dan penerapan yang digunakan dalam penelitian ini:

1. Perspektif Finansial

Tolak ukur finansial adalah penting, akan tetapi tidak cukup

mengarahkan kinerja dalam menciptakan nilai (value) bagi organisasi.

Balanced Scorecard dalam implementasi sistemnya berusaha mencari

suatu keseimbangan dari tolak ukur kinerja, baik finansial maupun non

(Tunggal, 2002: 18). Sasaran-sasaran perspektif keuangan dibedakan pada

masing-masing tahap dalam siklus bisnis yang oleh Kaplan dan Norton

(2000: 42-43) dibedakan menjadi tiga tahap:

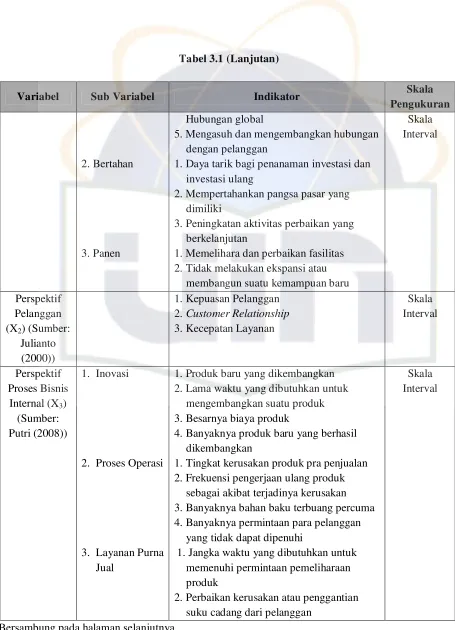

a. Perkembangan (Growth)

Berkembang merupakan tahap pertama dan tahap awal dari siklus

kehidupan bisnis. Pada tahap ini suatu perusahaan memiliki tingkat

pertumbuhan yang berpotensi untuk berkembang. Untuk menciptakan

potensi ini, seorang manajer harus terikat komitmen untuk:

1. Mengembangkan suatu produk atau jasa baru.

2. Membangun dan mengembangkan fasilitas produksi.

3. Menambah kemampuan operasi.

4. Mengembangkan sistem, infrastruktur dan jaringan distribusi

yang akan mendukung hubungan global, serta

5. Mengasuh dan mengembangkan hubungan dengan pelanggan.

Perusahaan dalam beroperasi dengan cash flow negatif dan tingkat

pengembalian atas modal yang rendah. Investasi yang ditanam untuk

kepentingan masa depan sangat memungkinkan memakai biaya yang

lebih besar dibandingkan dengan jumlah dana yang mampu dihasilkan

dari basis operasi yang ada, dengan produk dan jasa dan konsumen

yang masih terbatas. Sasaran keuangan untuk growth stage menekankan

pada persentase tingkat pertumbuhan pendapatan dan pertumbuhan

penjualan di berbagai pasar sasaran, kelompok pelanggan, serta

b. Bertahan (Sustain Stage)

Sebagian besar unit bisnis dalam sebuah perusahaan mungkin berada

pada tahap bertahan, situasi dimana unit bisnis masih memiliiki daya tarik

bagi penanaman investasi dan investasi ulang, tetapi diharapkan mampu

menghasilkan pengembalian modal yang cukup tinggi. Unit bisnis ini

diharapkan mampu mempertahankan pangsa pasar yang dimiliki dan

secara bertahap tumbuh tahun demi tahun. Proyek investasi akan lebih

diarahkan untuk mengatasi berbagai kemacetan, perluasan kapasitas, dan

peningkatan aktivitas perbaikan yang berkelanjutan, dibandingkan

investasi yang memberikan pengembalian modal dan pertumbuhan jangka

panjang seperti yang dilakukan pada tahap pertumbuhan. Kebanyakan unit

bisnis ditahap ini akan menetapkan tujuan finansial yang terkait dengan

profitabilitas. Tujuan seperti ini dapat dinyatakan dengan memakai ukuran

yang terkait dengan laba akuntansi seperti laba operasi dan marjin kotor.

c. Panen (Harvest)

Tahap ini merupakan tahap kematangan (mature), suatu tahap

dimana perusahaan melakukan panen (harvest) terhadap investasi pada

dua tahap sebelumnya. Perusahaan tidak lagi melakukan investasi lebih

jauh kecuali hanya untuk memelihara dan perbaikan fasilitas, tidak untuk

melakukan ekspansi atau membangun suatu kemampuan baru. Tujuan

utama dalam tahap ini adalah memaksimumkan arus kas yang masuk ke

yang mampu dikembalikan dari investasi dimasa lalu dan penghematan

sebagai kebutuhan modal kerja.

Perspektif finansial dalam penelitian ini adalah mengenai penilaian

kinerja finansial yang dihasilkan oleh manajemen untuk mengetahui

tingkat kesehatan bank, karena dalam manajemen Balanced Scorecard

penilaian kinerja finansial menjadi penting karena keberlangsungan bisnis

suatu perusahaan sangat tergantung pada posisi dan kekuatan finansial.

Berkaitan dengan hal ini rasio finansial yang digunakan dalam penelitian

adalah berdasarkan pedoman perhitungan rasio keuangan untuk bank

dalam penilaian tingkat kesehatan bank, yang meliputi rasio permodalan

yaitu CAR (Capital Adequacy Ratio) atau rasio kewajiban penyediaan

modal minimum dan rasio aktiva produktif yaitu NPL (Non Performing

Loan) atau rasio kredit bermasalah terhadap total kredit, yang dalam

ketentuan umum penilaian tingkat kesehatan bank memiliki bobot

penilaian masing-masing sebesar 30% dan 25 %, lebih besar dibandingkan

dengan rasio rentabilitas, rasio likuiditas, dan rasio kepatuhan yang

seluruh bobot penilaiannya berjumlah 45% (www.bi.go.id, diakses tanggal

28 Desember 2010 pukul 14.41 WIB).

Rasio permodalan CAR bertujuan untuk mengukur kemampuan bank

dalam rangka pengembangan usaha dan menampung risiko kerugian.

Perhitungan modal dan aktiva tertimbang menurut risiko dilakukan

berdasarkan ketentuan kewajiban penyediaan modal minimum yang

bank dapat dikatakan sehat apabila memiliki persentase CAR minimal

sebesar 8% dan dibawah nilai tersebut bank tersebut dikatakan tidak sehat

(www.bi.go.id, diakses tanggal 28 Desember 2010 pukul 14.41 WIB).

Selanjutnya tujuan dari penggunaan rasio kualitas aset dalam

penilaian kesehatan bank adalah karena dengan rasio ini dapat terlihat

kualitas penanaman aktiva serta porsi penyesihan untuk menutupi kerugian

bank akibat penghapusan aktiva produktif. Dalam perbankan yang

dimaksud aktiva produktif adalah penanaman dana bank dalam bentuk

kredit, surat berharga, penempatan dana antar bank, penyertaan, komitmen

dan kontijensi pada rekening administratif. Penilaian kualitas aktiva

produktif berdasarkan pada: prospek usaha, kondisi keuangan, dan

kemampuan membayar. Dalam penelitian ini rasio dalam kualitas aset

yang digunakan adalah rasio NPL (Non Performing Loan) yang

merupakan jumlah jumlah baku debet kredit non performing dengan

kolektibilitas kurang lancar, dirugikan, dan macet. Dimana NPL yang

diperkenankan oleh Bank Indonesia adalah maksimal 5%.

2. Perspektif Pelanggan

Perspektif pelanggan memiliki fokus pada bagaimana

organisasi/perusahaan melakukan identifikasi pelanggan dan mengetahui

segmen pasar yang melingkupinya. Tolak ukur kepuasan pelanggan

menunjukkan apakah perusahaan mampu memenuhi harapan pelanggan

atau tidak. Oleh karenanya kepuasan pelanggan merupakan salah satu

lalu seringkali perusahaan mengkonsentrasikan diri pada kemampuan

internal dan kurang memperhatikan kebutuhan konsumen. Saat ini strategi

perusahaan telah menggeser fokusnya yaitu dari internal ke eksternal. Jika

suatu unit bisnis ingin mencapai kinerja keuangan yang besar dalam

jangka panjang, maka harus menciptakan dan menyajikan suatu produk

atau jasa yang bernilai dari biaya perolehannya. Suatu produk akan

semakin bernilai apabila kinerjanya semakin mendekati atau bahkan

melebihi dari apa yang diharapkan dan persepsikan konsumen (Julianto,

2000: 34-35).

3. Perspektif Proses Bisnis Internal

Pada pendekatan Balanced Scorecard, tuntutan kinerja proses

internal dipengaruhi oleh harapan pihak eksternal tertentu. Perspektif

proses bisnis internal, organisasi perlu mengidentifikasikan berbagai

proses penting yang harus dikuasai dengan baik agar dapat memenuhi

harapan stakeholder. Dalam proses bisnis internal, organisasi harus

mengidentifikasi proses internal penting mana yang mengharuskan

perusahaan menjalankannya dengan baik karena proses internal tersebut

mempunyai value yang diinginkan pelanggan, sehingga dapat menarik dan

mempertahankan pelanggan dan dapat memberikan pengembalian yang

Menurut Putri (2008: 26), tahapan Balanced Scorecard dalam proses

bisnis internal meliputi:

a. Inovasi

Inovasi dalam tahapan proses bisnis internal dilakukan perusahaan

dengan mengidentifikasikan keinginan dan kebutuhan pelanggan serta

merumuskan cara untuk memenuhi keinginan dan kebutuhan tersebut.

Dalam tahap inovasi ini tolak ukur yang digunakan adalah jumlah

produk-produk baru yang dikembangkan, lama waktu yang dibutuhkan

untuk mengembangkan suatu produk secara relatif jika dibandingkan

perusahaan pesaing, besarnya biaya, banyaknya produk baru yang

berhasil dikembangkan.

b. Proses Operasi

Tahapan ini merupakan tahapan dimana perusahaan berupaya

secara nyata untuk memberikan solusi kepada para pelanggan dalam

memenuhi kebutuhan dan keinginan pelanggan. Tolak ukur yang

digunakan antara lain tingkat kerusakan produk pra penjualan,

banyaknya bahan baku terbuang percuma, frekuensi pengerjaan ulang

produk sebagai akibat terjadinya kerusakan, banyaknya permintaan para

pelanggan yang tidak dapat dipenuhi, penyimpangan biaya produksi

aktual terhadap biaya anggaran produksi serta tingkat efisiensi per

c. Layanan Purna Jual

Aktivitas layanan purna jual berupaya memberikan manfaat

tambahan kepada pelanggan yang telah membeli dan menggunakan

berbagai produk layanan. Tolak ukur yang digunakan yaitu jangka

waktu yang dibutuhkan untuk memenuhi permintaan pemeliharaan

produk, perbaikan kerusakan atau penggantian suku cadang dari

pelanggan (response time), banyaknya pelanggan yang dapat dilayani

hanya dengan satu kali permintaan, dan perbaikan pembayaran.

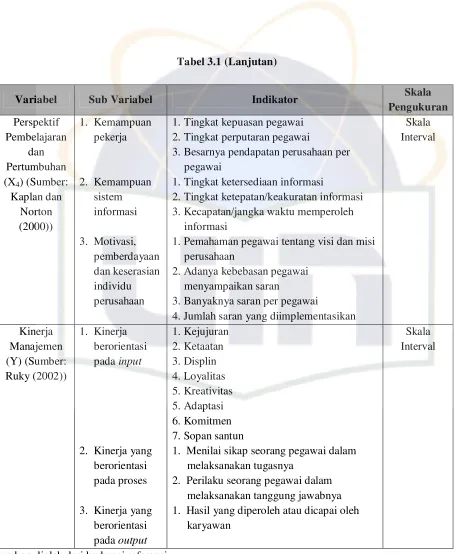

4. Perspektif Pembelajaran Dan Pertumbuhan

Perspektif keempat dalam Balanced Scorecard dimaksudkan dengan

tujuan untuk mendorong organisasi agar tubuh menjadi organisasi belajar

sehingga dapat mendorong pertumbuhannya. Tujuan dari perspektif

pembelajaran dan pertumbuhan adalah menyediakan infrastruktur untuk

mendukung pencapaian tiga perspektif sebelumnya. Infrastruktur tersebut

merupakan hasil investasi perusahaan yang bersifat discretionary cost

(manfaat dan hasilnya tidak bisa dirasakan langsung).

Menurut Kaplan dan Norton (2000: 110), terdapat tiga perspektif

pembelajaran dan pertumbuhan, yaitu:

a. Kemampuan pekerja (employee capabilities), akan diukur dengan:

1. Tingkat kepuasan pegawai.

2. Tingkat perputaran (turn over) pegawai.

b. Kemampuan sistem informasi (information system capabilities), yang

akan diukur dengan:

1. Tingkat ketersediaan informasi.

2. Tingkat ketepatan/keakuratan informasi.

3. Kecepatan/jangka waktu memperoleh informasi.

c. Motivasi, pemberdayaan dan keserasian individu perusahaan

(motivation, empowerment, and alignment), yang akan diukur dengan:

1. Pemahaman pegawai tentang visi dan misi perusahaan.

2. Adanya kebebasan pegawai menyampaikan saran.

3. Banyaknya saran perpegawai.

4. Jumlah saran yang diimplementasikan.

C. Konsep Kinerja 1. Pengertian Kinerja

Berikut adalah beberapa pendapat para ahli tentang kinerja

diantaranya adalah:

a. Menurut Soeprihantono (2003: 42), kinerja atau prestasi kerja adalah

hasil kerja seseorang atau kelompok selama periode tertentu

dibandingkan dengan berbagai kemungkinan, misalnya standar,

target/sasaran atau kriteria yang telah ditentukan terlebih dahulu dan

disepakati bersama.

b. Menurut Ruky (2002: 31), kinerja adalah sebuah penilaian sistematis

atas individu karyawan mengenai prestasi kerjanya dan potensinya

c. Menurut Suyadi (2003: 27), kinerja atau prestasi kerja adalah hasil kerja

yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu

organisasi, sesuai dengan wewenang dan tanggung jawab

masing-masing dalam rangka upaya mencapai tujuan organisasi bersangkutan

secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika.

2. Tujuan Program Manajemen Kinerja

Menurut Ruky (2002: 32), ada sejumlah tujuan yang biasanya dicapai

oleh organisasi dengan menerapkan sebuah sistem manajemen kinerja,

yaitu:

a. Meningkatkan prestasi kerja karyawan, baik secara individu maupun

sebagai kelompok, sampai setinggi-tingginya dengan memberikan

kesempatan pada mereka untuk memenuhi kebutuhan aktualisasi diri

dalam kerangka pencapaian tujuan perusahaan. Karyawan bersama

atasan masing-masing menetapkan sasaran kerja dan standar prestasi

yang harus dicapai dan meneliti serta menilai hasil-hasil yang

sebenarnya dicapai akhir kurun waktu yang ditetapkan.

b. Peningkatan yang terjadi pada prestasi karyawan secara perorangan pada

gilirannya akan mendorong kinerja sumber daya manusia secara

keseluruhan, yang direfleksikan dalam kenaikan produktivitas.

c. Merangsang minat dan pengembangan pribadi dengan tujuan untuk

meningkatkan hasil karya dan prestasi pribadi serta potensi laten

karyawan dengan cara memberikan umpan baik pada mereka tentang

d. Membantu organisasi menyusun program pengembangan dan pelatihan

karyawan yang lebih tepat guna. Pada gilirannya usaha ini akan

membantu perusahaan untuk mempunyai pasokan tenaga yang cakap dan

terampil yang cukup untuk pengembangan perusahaan di masa depan.

e. Menyediakan alat/sarana untuk membandingkan prestasi kerja pegawai

dengan tingkat gajinya atau imbalannya sebagai bagian dari kebijakan

dan sistem imbalan yang baik.

f. Memberikan kesempatan pegawai untuk mengeluarkan perasaannya

tentang pekerjaan atau hal yang ada kaitannya. Dengan demikian jalur

komunikasi dan dialog akan terbuka dan dengan demikian diharapkan

bahwa proses penilaian prestasi kerja akan mengeratkan hubungan antara

atasan dengan bawahan.

3. Unsur-unsur Pengukuran Kinerja

Perkembangan dan kemajuan ilmu manajemen dan khususnya sumber

daya manusia terjadi akibat evolusi dalam berbagai konsep dan teknik

yang digunakan manajemen. Salah satu teknik dalam bidang sumber daya

manusia yang juga mengalami evolusi adalah dalam pendekatan terhadap

cara penilaian prestasi karyawan.

Pendekatan-pendekatan tersebut dijelaskan oleh Ruky (2002: 35),

sebagai berikut:

a. Kinerja berorientasi pada input. Cara ini merupakan cara tradisional

yang menekankan pada pengukuran atau penilaian ciri-ciri kepribadian

dijadikan objek pengukuran adalah kejujuran, ketaatan, disiplin,

loyalitas, kreativitas, adaptasi, komitmen, sopan santun dan lain-lain.

b. Kinerja yang berorientasi pada proses. Melalui cara ini, kinerja atau

prestasi karyawan yang diukur dengan cara menilai sikap dan perilaku

seorang pegawai dalam melaksanakan tugas dan tanggung jawabnya,

dengan kata lain penilaian masih tetap tidak difokuskan langsung pada

kuantitas dan kualitas hasil yang dicapainya, yang diteliti adalah

meneliti bagaimana tugas-tugas dilakukan dan membandingkan

perilaku dan sikap yang diperlihatkan dengan standar yang telah

ditetapkan untuk setiap tugas yang telah dibebankan padanya.

c. Kinerja yang berorientasi pada output. Sistem ini biasa juga disebut

sistem manajemen kinerja yang berbasiskan pencapaian sasaran kerja

individu. Sistem ini memfokuskan pada hasil yang diperoleh atau

dicapai oleh karyawan. Sistem ini berbasis pada metode manajemen

kinerja berbasiskan pada konsep manajemen berdasarkan sasaran.

4. Faktor-Faktor Yang Mempengaruhi Pencapaian Kinerja

Menurut Mangkunegara (2005: 54), kinerja dipengaruhi oleh tiga

faktor, yaitu:

a. Faktor individual yang terdiri dari kemampuan dan keahlian, latar

belakang, dan demografi.

b. Faktor psikologis yang terdiri dari persepsi, sikap, kepribadian,

c. Faktor organisasi yang terdiri dari sumber daya, kepemimpinan,

penghargaan, struktur, dan job design.

Faktor-faktor kinerja terdiri dari faktor internal dan faktor

eksternal. Faktor internal (disposisional), yaitu faktor yang dihubungkan

dengan sifat-sifat seseorang. Faktor eksternal, yaitu faktor-faktor yang

mempengaruhi kinerja seseorang yang berasal dari lingkungan, seperti

perilaku, sikap, dan tindakan-tindakan rekan kerja, bawahan atau

pimpinan, fasilitas kerja, dan iklim organisasi. Faktor-faktor internal dan

eksternal ini merupakan jenis-jenis atribusi yang mempengaruhi kinerja

seseorang.

Masih menurut pendapat dari Mangkunegara (2005: 55), faktor

penentu prestasi kerja individu dalam organisasi adalah faktor individu

dan faktor lingkungan.

1. Faktor Individu

Secara psikologis, individu yang normal adalah individu yang

memiliki integritas yang tinggi antara fungsi psikis dan fisiknya.

Konsentrasi yang baik ini merupakan modal utama individu untuk

mampu mengelola dan mendayagunakan potensi dirinya secara

optimal dalam melaksanakan kegiatan atau aktivitas kerja sehari-hari

dalam mencapai tujuan organisasi.

2. Faktor Lingkungan

Faktor lingkungan kerja organisasi sangat menunjang bagi individu

dimaksud antara lain uraian jabatan yang jelas, autoritas yang

memadai, target kerja yang menantang, pola komunikasi kerja efektif,

hubungan kerja harmonis, iklim kerja respek dan dinamis, peluang

berkarier dan fasilitas kerja yang relatif memadai.

5. Penilai Kinerja

Untuk mendapatkan informasi atas kinerja pegawai, maka ada

beberapa pihak baik itu perorangan ataupun kelompok yang biasanya

melakukan penilaian atas kinerja pegawai. Menurut Robbins

(2001: 231), ada lima pihak yang dapat melakukan penilaian kinerja

karyawan, yaitu:

a. Atasan langsung

Semua evaluasi kinerja pada tingkat bawah dan menengah dari

organisasi dijalankan oleh atasan langsung karyawan itu karena atasan

langsung yang memberikan pekerjaan dan paling tahu kinerja

karyawannya.

b. Rekan sekerja

Penilaian kinerja yang dilakukan oleh rekan sekerja dilaksanakan

dengan pertimbangan. Pertama, rekan sekerja dekat dengan tindakan.

Interaksi sehari-hari memberikan kepada karyawan pandangan

menyeluruh terhadap kinerja seseorang karyawan dalam pekerjaan.

Kedua, dengan menggunakan rekan sekerja sebagai penilaian

c. Evaluasi diri

Evaluasi ini cenderung mengurangi kedefensifan para karyawan

mengenai proses penilaian, dan evaluasi ini merupakan sarana yang

unggul untuk merangsang pembahasan kinerja karyawan dan atasan

karyawan.

d. Bawahan langsung

Penilaian kinerja karyawan oleh bawahan langsung dapat memberikan

informasi yang tepat dan rinci mengenai perilaku seorang atasan

karena lazimnya penilai mempunyai kontak yang sering dengan yang

dinilai.

e. Pendekatan menyeluruh

Penilaian kinerja karyawan dilakukan oleh atasan, pelanggan, rekan

sekerja, dan bawahan. Penilaian kinerja ini cocok di dalam organisasi

yang memperkenalkan tim.

Dimensi yang dipergunakan di dalam melakukan penilaian kinerja

karyawan menurut Lubis (2008: 23), sebagai berikut:

a. Pengetahuan atas pekerjaan, kejelasan pengetahuan atas tanggung

jawab pekerjaan yang menjadi tugas karyawan.

b. Perencanaan dan organisasi, kemampuan membuat rencana pekerjaan

meliputi jadwal dan urutan pekerjaan, sehingga tercapai efisiensi dan

efektivitas.

d. Produktivitas, jumlah pekerjaan yang dihasilkan dibandingkan dengan

waktu yang digunakan.

e. Pengetahuan teknis, dasar teknis dan kepraktisan sehingga

pekerjaannya mendekati standar kinerja.

f. Judgement, kebijakan naluriah dan kemampuan menyimpulkan tugas

sehingga tujuan organisasi tercapai.

g. Komunikasi, kemampuan berhubungan secara lisan dengan orang

lain.

h. Kerjasama, kemampuan bekerja sama dengan orang lain dan sikap

yang konstruktif dalam tim.

i. Kehadiran dalam rapat, kemampuan dan keikutsertaan (partisipasi)

dalam rapat berupa pendapat atau ide.

j. Manajemen proyek, kemampuan mengelola proyek, baik membina

tim, membuat jadwal kerja, anggaran dan meciptakan hubungan baik

antar karyawan.

k. Kepemimpinan, kemampuan mengarahkan dan membimbing

bawahan, sehingga tercipta efisiensi dan efektivitas.

l. Kemampuan memperbaiki diri sendiri, kemampuan memperbaiki diri

dengan studi lanjutan atau kursus-kursus.

Berdasarkan teori tentang kinerja tersebut, maka dalam penelitian

ini dimensi kinerja yang akan dipakai adalah dimensi kuantitas kerja,

kualitas kerja, kerja sama, pemahaman terhadap tugas, inisiatif, disiplin,

D. Penelitian Terdahulu

Penelitian mengenai pengaruh penerapan Balanced Scorecard terhadap

kinerja manajemen telah banyak dilakukan oleh peneliti-peneliti sebelumnya.

Penelitian-penelitian tersebut banyak memberikan masukan serta kontribusi

tambahan bagi PT. Bank Danamon Indonesia Tbk untuk meningkatkan

kinerjanya. Tabel 2.1 menunjukkan hasil-hasil penelitian terdahulu mengenai

penerapan Balanced Scorecard terhadap kinerja manajemen.

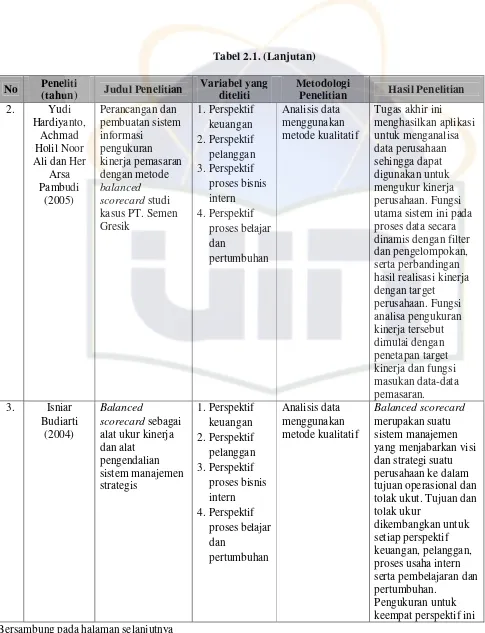

Tabel 2.1 Penelitian Terdahulu No Peneliti

(tahun) Judul Penelitian

Variabel yang diteliti

Metodologi

Penelitian Hasil Penelitian 1. Dedi

Kusmayadi (2009)

Pengukuran kinerja dengan balanced

scorecard: kajian teoritis dan empiris

1. Perspektif keuangan 2. Perspektif pelanggan 3. Perspektif proses bisnis intern 4. Perspektif proses belajar dan pertumbuhan Kajian teoritis dan empiris Balanced scorecard adalah salah satu sistem pengukuran kinerja strategis pengukuran kinerja keuangan (financial performance measurement) dan kinerja non keuangan (non

financial performance

measurement). Dalam

Tabel 2.1. (Lanjutan)

No Peneliti

(tahun) Judul Penelitian

Variabel yang diteliti

Metodologi

Penelitian Hasil Penelitian 2. Yudi

Hardiyanto, Achmad Holil Noor Ali dan Her

Arsa Pambudi (2005) Perancangan dan pembuatan sistem informasi pengukuran kinerja pemasaran dengan metode balanced scorecard studi kasus PT. Semen Gresik 1. Perspektif keuangan 2. Perspektif pelanggan 3. Perspektif proses bisnis intern 4. Perspektif proses belajar dan pertumbuhan Analisis data menggunakan metode kualitatif

Tugas akhir ini menghasilkan aplikasi untuk menganalisa data perusahaan sehingga dapat digunakan untuk mengukur kinerja perusahaan. Fungsi utama sistem ini pada proses data secara dinamis dengan filter dan pengelompokan, serta perbandingan hasil realisasi kinerja dengan target perusahaan. Fungsi analisa pengukuran kinerja tersebut dimulai dengan penetapan target kinerja dan fungsi masukan data-data pemasaran. 3. Isniar

Budiarti (2004)

Balanced

scorecard sebagai alat ukur kinerja dan alat pengendalian sistem manajemen strategis 1. Perspektif keuangan 2. Perspektif pelanggan 3. Perspektif proses bisnis intern 4. Perspektif proses belajar dan pertumbuhan Analisis data menggunakan metode kualitatif Balanced scorecard merupakan suatu sistem manajemen yang menjabarkan visi dan strategi suatu perusahaan ke dalam tujuan operasional dan tolak ukut. Tujuan dan tolak ukur

dikembangkan untuk setiap perspektif keuangan, pelanggan, proses usaha intern serta pembelajaran dan pertumbuhan.

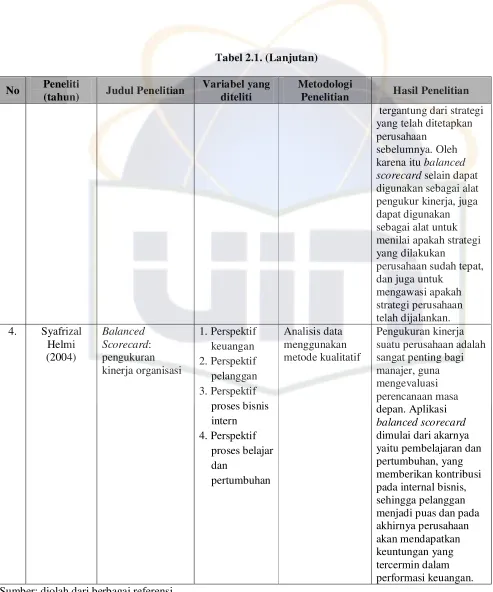

[image:47.612.63.548.57.690.2]Tabel 2.1. (Lanjutan)

No Peneliti

(tahun) Judul Penelitian

Variabel yang diteliti

Metodologi

Penelitian Hasil Penelitian tergantung dari strategi yang telah ditetapkan perusahaan

sebelumnya. Oleh karena itu balanced scorecard selain dapat digunakan sebagai alat pengukur kinerja, juga dapat digunakan sebagai alat untuk menilai apakah strategi yang dilakukan

perusahaan sudah tepat, dan juga untuk

mengawasi apakah strategi perusahaan telah dijalankan. 4. Syafrizal

[image:48.612.61.554.56.648.2]E. Keterkaitan Antar Variabel

1. Perspektif Keuangan, Perspektif Pelanggan, Perspektif Proses Bisnis Internal dan Perspektif Pembelajaran dan Pertumbuhan terhadap Kinerja Manajemen

Penelitian yang telah dilakukan oleh Budiarti (2004), mengenai

Balanced Scorecard sebagai alat ukur kinerja dan alat pengendalian sistem

manajemen strategis, hasil penelitian menunjukkan bahwa Balanced

Scorecard merupakan suatu sistem manajemen yang menjabarkan visi dan

strategi suatu perusahaan ke dalam tujuan operasional dan tolak ukur.

Tujuan dan tolak ukur dikembangkan untuk setiap perspektif keuangan,

pelanggan, proses usaha intern serta pembelajaran dan pertumbuhan.

Pengukuran untuk keempat perspektif ini tergantung dari strategi yang

telah ditetapkan perusahaan sebelumnya. Oleh karena itu Balanced Score

card selain dapat digunakan sebagai alat pengukur kinerja, juga dapat

digunakan sebagai alat untuk menilai apakah strategi yang dilakukan

perusahaan sudah tepat, dan juga untuk mengawasi apakah strategi

perusahaan telah dijalankan.

Berdasarkan dari penelitian-penelitian sebelumnya mendorong

peneliti untuk menguji kembali apakah variabel perspektif keuangan,

perspektif pelanggan, perspektif proses bisnis internal serta perspektif

pembelajaran dan pertumbuhan berpengaruh terhadap kinerja manajemen.

Ha1 : Perspektif keuangan, perspektif pelanggan, perspektif proses bisnis

internal serta perspektif pembelajaran dan pertumbuhan

berpengaruh positif dan signifikan terhadap kinerja manajemen.

2. Perspektif Keuangan terhadap Kinerja Manajemen

Penelitian yang telah dilakukan oleh Helmi (2004), mengenai

Balanced Scorecard: pengukuran kinerja organisasi, hasil penelitian

menunjukkan bahwa Pengukuran kinerja suatu perusahaan adalah sangat

penting bagi manajer, guna mengevaluasi perencanaan masa depan.

Aplikasi Balanced Scorecard dimulai dari akarnya yaitu pembelajaran dan

pertumbuhan, yang memberikan kontribusi pada internal bisnis, sehingga

pelanggan menjadi puas dan pada akhirnya perusahaan akan mendapatkan

keuntungan yang tercermin dalam performasi keuangan.

Berdasarkan dari penelitian-penelitian sebelumnya mendorong

peneliti untuk menguji kembali apakah variabel perspektif keuangan

berpengaruh terhadap kinerja manajemen. Dengan demikian maka

hipotesis yang diajukan adalah sebagai berikut:

Ha2 : Perspektif keuangan berpengaruh positif dan signifikan terhadap

kinerja manajemen.

3. Perspektif Pelanggan terhadap Kinerja Manajemen

Penelitian yang telah dilakukan oleh Hardiyanto, dkk., (2005),

mengenai perancangan dan pembuatan sistem informasi pengukuran

kinerja pemasaran dengan metode Balanced Scorecard studi kasus PT.

menghasilkan aplikasi untuk menganalisa data perusahaan sehingga dapat

digunakan untuk mengukur kinerja perusahaan. Fungsi utama sistem ini

pada proses data secara dinamis dengan filter dan pengelompokan, serta

perbandingan hasil realisasi kinerja dengan target perusahaan. Fungsi

analisa pengukuran kinerja tersebut dimulai dengan penetapan target

kinerja dan fungsi data-data pemasaran.

Berdasarkan dari penelitian-penelitian sebelumnya mendorong

peneliti untuk menguji kembali apakah variabel perspektif pelanggan

berpengaruh terhadap kinerja manajemen. Dengan demikian maka

hipotesis yang diajukan adalah sebagai berikut:

Ha3 : Perspektif pelanggan berpengaruh positif dan signifikan terhadap

kinerja manajemen.

4. Perspektif Proses Bisnis Internal terhadap Kinerja Manajemen

Penelitian yang telah dilakukan oleh Budiarti (2004), mengenai

Balanced Scorecard sebagai alat ukur kinerja dan alat pengendalian sistem

manajemen strategis, hasil penelitian menunjukkan bahwa Balanced

Scorecard merupakan suatu sistem manajemen yang menjabarkan visi dan

strategi suatu perusahaan ke dalam tujuan operasional dan tolak ukur.

Tujuan dan tolak ukur dikembangkan untuk setiap perspektif keuangan,

pelanggan, proses usah intern serta pembelajaran dan pertumbuhan.

Pengukuran untuk keempat perspektif ini tergantung dari strategi yang

telah ditetapkan perusahaan sebelumnya. Oleh karena itu Balanced

dapat digunakan sebagai alat untuk menilai apakah strategi yang dilakukan

perusahaan sudah tepat, dan juga untuk mengawasi apakah strategi

perusahaan telah dijalankan.

Berdasarkan dari penelitian-penelitian sebelumnya mendorong

peneliti untuk menguji kembali apakah variabel perspektif proses bisnis

internal berpengaruh terhadap kinerja manajemen. Dengan demikian maka

hipotesis yang diajukan adalah sebagai berikut:

Ha4 : Perspektif proses bisnis internal berpengaruh positif dan signifikan

terhadap kinerja manajemen.

5. Perspektif Pembelajaran dan Pertumbuhan terhadap Kinerja Manajemen

Penelitian yang telah dilakukan oleh Kusmayadi (2009), mengenai

pengukuran kinerja dengan Balanced Scorecard: kajian teoritis dan

empiris, hasil penelitian menunjukkan bahwa Balanced Scorecard adalah

salah satu sistem pengukuran kinerja strategis pengukuran kinerja

keuangan dan kinerja non keuangan. Dalam perkembangannya Balanced

Scorecard lahir menjadi suatu alat pengukuran kinerja strategis, yang

sampai saat ini teruji selain mampu memberikan informasi kinerja yang

lebih baik juga merupakan salah satu alat implementasi strategi untuk

memicu pencapaian kinerja yang lebih baik dimasa yang akan datang.

Berdasarkan dari penelitian-penelitian sebelumnya mendorong

dan pertumbuhan berpengaruh terhadap kinerja manajemen. Dengan

demikian maka hipotesis yang diajukan adalah sebagai berikut:

Ha5 : Perspektif pembelajaran dan pertumbuhan berpengaruh positif dan

signifikan terhadap kinerja manajemen.

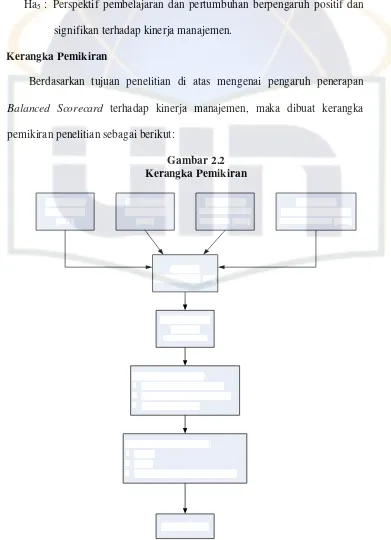

F. Kerangka Pemikiran

Berdasarkan tujuan penelitian di atas mengenai pengaruh penerapan

Balanced Scorecard terhadap kinerja manajemen, maka dibuat kerangka

[image:53.612.142.533.161.701.2]pemikiran penelitian sebagai berikut:

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian yang dilakukan merupakan penelitian empiris dimana peneliti

terlibat langsung dalam penelitian. Penelitian ini dilakukan untuk

menganalisis seberapa besar pengaruh Balanced Scorecard terhadap kinerja

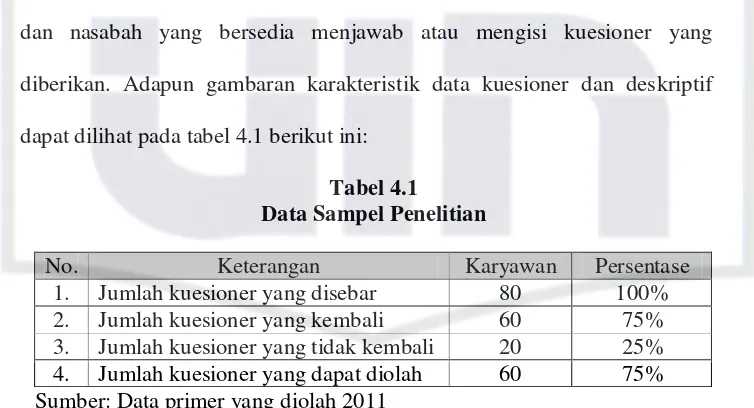

kinerja manajemen. Populasi penelitian ini adalah para karyawan dan nasabah

PT. Bank Danamon Indonesia Tbk yang berlokasi di Jl. Metro Duta UA No. 5

Plaza 1 Pondok Indah Jakarta Selatan 12310.

B. Metode Penentuan Sampel

Pengambilan sampel dalam penelitian ini menggunakan metode

convenience sampling, yaitu istilah umum yang mencakup variasi luasnya

prosedur pemilihan responden. Convenience sampling berarti unit sampling

yang ditarik mudah dihubungi, tidak menyusahkan, mudah untuk mengukur,

dan bersifat kooperatif (Hamid, 2007: 30). Metode convenience sampling

digunakan karena peneliti memiliki kebebasan untuk memilih sampel dengan

cepat dari elemen populasi yang datanya mudah diperoleh peneliti. Responden

yang digunakan dalam penelitian ini adalah karyawan dan nasabah PT. Bank

C. Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan dua cara, yaitu

penelitian pustaka dan penelitian lapangan.

1. Penelitian Pustaka (Library Research)

Kepustakaan merupakan bahan utama dalam penelitian data sekunder

(Indriantoro dan Supomo, 2002: 150). Peneliti memperoleh data yang

berkaitan dengan masalah yang sedang diteliti melalui buku, jurnal,

skripsi, tesis, internet dan perangkat lain yang berkaitan dengan kinerja

manajemen perusahaan.

2. Penelitian Lapangan (Field Research)

Data utama penelitian ini diperoleh melalui penelitian lapangan, peneliti

memperoleh data langsung dari pihak pertama (data primer). Pada

penelitian ini, yang menjadi subyek penelitian adalah karyawan dan

nasabah pada PT. Bank Danamon Indonesia Tbk. Pengumpulan data

kuesioner dilakukan dengan teknik personally administered

questionnaires, yaitu kuesioner disampaikan dan dikumpulkan langsung

oleh peneliti (Indriantoro dan Supomo, 2002: 154).

D. Metode Analisis 1. Uji Validitas

Uji validitas digunakan untuk mengetahui apakah item-item yang

ada di dalam kuesioner mampu mengukur peubah yang didapatkan dalam

tidaknya suatu kuesioner dilihat jika pertanyaan dalam kuesioner tersebut

mampu mengungkapkan suatu yang akan diukur oleh kuesioner tersebut.

Uji validitas ini dapat dil