PENGARUH PENERAPAN BALANCED SCORECARD

TERHADAP KINERJA PEGAWAI PADA

DINAS KELAUTAN DAN PERIKANAN

PROVINSI SUMATERA UTARA

TESIS

OLEH

NURHAMIDAH

127017038/Akt

MAGISTER ILMU AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

PENGARUH PENERAPAN BALANCED SCORECARD

TERHADAP KINERJA PEGAWAI PADA

DINAS KELAUTAN DAN PERIKANAN

PROVINSI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

OLEH

NURHAMIDAH

127017038/Akt

MAGISTER ILMU AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

Prof.Dr,Ade Fatma Lubis,MAFIS,MBA,CPA Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA Judul Penelitian : PENGARUH PENERAPAN BALANCED

SCORECARD TERHADAP KINERJA PEGAWAI PADA DINAS KELAUTAN DAN PERIKANAN PROVINSI SUMATERA UTARA

Nama Mahasiswa : Nurhamidah Nomor Pokok : 127017038 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

Prof.Erlina,SE,M.Si,Ph.D,Ak .CA Drs.Idhar Yahya, MBA,Ak

Ketua Anggota

Ketua Program Studi Dekan

Telah Diuji pada

Tanggal : 26 Agusutus 2014

PANITIA PENGUJI TESIS :

Ketua :Prof.Erlina,SE,M.Si,Ph.D,Ak.CA Anggota : 1. Drs.Idhar Yahya, MBA,Ak

2. Prof. Dr.Ade Fatma Lubis, MAFIS, MBA, CPA 3. Drs. Rasdianto, M.Si, Ak

PERNYATAAN

Judul Tesis

PENGARUH PENERAPAN BALANCED SCORECARD TERHADAP KINERJA PEGAWAI PADA DINAS KELAUTAN DAN PERIKANAN

PROVINSI SUMATERA UTARA

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat

untuk memperoleh gelar Magister Sains pada Program Studi Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya

penulis sendiri.Adapun pengutipan-pengutipan yang penulis lakukan pada

bagian-bagian tertentu dari karya orang lain dalam penulisan ini telah penulis cantumkan

sumbernya secara jelas sesuai norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis

ini bukan hasil karya sendiri atau adanya plagiat dalam bagian-bagian tertentu,

penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis

sandang dan sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 26 Agustus 2014 Yang Membuat Pernyataan

DAFTAR RIWAYAT HIDUP

1. Nama : Nurhamidah

2. Tempat/Tanggal Lahir : Bandung, 09 Agustus 1969

3. Agama : Islam

4. Pekerjaan : Guru

5. Alamat : Jln.Letda Sujono G.Durian No.8 Medan

6. Orang Tua : Bapak H.Ruspandi dan Ibu Hj.Dahlia

7. Status : Kawin

8. Riwayat Pendidikan

A. Tahun 1983 : SD Negeri 98 Medan

B. Tahun 1986: SMP NEGERI 11 MEDAN

C. Tahun 1989: SMEA NEGERI 2 MEDAN

D. Tahun 1996: S1 Akuntansi Universitas Muhammadiyah Sumatera Utara 9. Riwat Pekerjaan

A. Tahun 1992-1995 Staf Apraisal PT.Inti Utama Penilai Cabang Medan B. Tahun 1994-2001 Staf Pengajar Akuntansi Medan Kursus

C. Tahun 1996-2000 Staf Pengajar Akuntansi Sekolah Tinggi Ilmu Ekonomi dan Komputer Sumatera Utara

PENGARUH PENERAPAN BALANCED SCORECARD TERHADAP KINERJA PEGAWAI PADA DINAS KELAUTAN DAN PERIKANAN

PROVINSI SUMATERA UTARA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui, menganalisis dan membuktikan secara empiris mengenai pengaruh penerapan balanced scorecard terhadap kinerja pegawai pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara. Populasi penelitian ini adalah seluruh pegawai Dinas Kelautan dan Perikanan Provinsi Sumatera Utara yang berjumlah 175 orang. Teknik pengambilan sampel menggunakan random sampling dengan jumlah sampel sebanyak 122 orang. Metode pengumpulan data penelitian dilakukan dengan cara survey menggunakan instrument yaitu kuesioner, yang disebarkan kepada masing-masing responden. Pengujian data penelitian menggunakan analisis regresi berganda. Hasil uji hipotesis penelitian ini menunjukkan konsep balanced scorecard yang terdiri dari perspektif pelanggan, perspektif keuangan, perspektif proses bisnis internal, perspektif pembelajaran dan pertumbuhan secara simultan dan parsial terbukti berpengaruh terhadap kinerja pegawai pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara.

THE INFLUENCE OF THE IMPLEMENTATION OF BALANCED SCORECARD ON THE EMPLOYEES’ PERFORMANCE

AT THE MARINE AND FISHERY SERVICE OF NORTH SUMATERA

ABSTRACT

The objective of the research was to find out, analyze, and prove empically the influence of the implementation of balanced scorecard on the employees’ performance at the Marine and Fishery Service of North Sumatera. The population was all 175 employees who worked at the Marine and Fishery Service of North Sumatera, and 122 of them were used as the samples, taken by using random sampling technique. The data were gathered by conducting at survey and using questionnaires which were distributed to the respondents and analyzed by using multiple regression analysis. The result of the research showed that the concept of balanced scorecard, consisted of consumer perspective, financial perpective, internal business process perpective, and learning and growth perspective simutanneously and partially influenced the employess’ performance at the Marine and Fishery Service of North Sumatera.

Keywords: balanced scorecard, customer perspective, financial perspective, internal business processes perspective, learning and growth

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT, karena hanya atas

rahmat dan hidayah-Nya penulis dapat menyelesaikan tesis ini dengan judul

“Pengaruh Penerapan Balanced Scorecard Terhadap Kinerja Pegawai Pada Dinas

Kelautan dan Perikanan Provinsi Sumatera Utara”. Penyusunan tesis ini

merupakan tugas akhir untuk mencapai Strata Dua (S2) pada Magister Ilmu

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyelesaian tesis ini, penulis banyak mendapatkan bantuan dan

dorongan dari semua pihak, baik secara langsung maupun tidak langsung. Dalam

kesempatan ini penulis ingin mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. Dr. Syaril Pasaribu, DTM & H,M.Sc (CTM), Sp.A (K)

selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program

Studi Magister Ilmu Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

sekaligus sebagai Ketua Komisi Pembanding dalam penelitian tesis ini.

4. Ibu Prof.Erlina,SE,M.Si,Ph.D, Ak.CA selaku Ketua Komisi Pembimbing

yang telah banyak mengarahkan dan membimbing penulis dalam penyusunan

tesis.

5. Bapak Drs. Idhar Yahya, MBA,Ak selaku anggota komisi pembimbing yang

telah memberikan motivasi, bimbingan serta perhatiannya dengan ketulusan

dan penuh kesabaran hingga selesainya tesis ini, hanya Allah yang dapat

6. Bapak Drs. Rasdianto, M.Si, Ak selaku anggota komisi pembanding yang

telah banyak memberikan masukan dan saran sehingga penulis lebih

memahami dalam melakukan penelitian ilmiah.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku sekretaris Program Study

Magister Ilmu Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

sekaligus anggota komisi pembanding yang telah banyak memberikan

masukan, saran sehingga menghasilkan tesis yang lebih baik lagi.

8. Seluruh Dosen dan Staf pada Program Magister Ilmu Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan ilmu

pengetahuan kepada penulis selama mengikuti pendidikan.

9. Bapak H.Zulkarnain, SH, M.Si selaku Kepala Dinas Kelautan dan Perikanan

Provinsi Sumatera Utara yang telah memberikan kemudahan penulis dalam

pengambilan data penelitian.

10. Saudara-saudaraku terkasih dan teman- teman seperjuangan pada Magister

Ilmu Akuntansi Sektor Publik dan lain-lain yang mendukung dan

memberikan semangat sehingga penulis dapat menyelesaikan pendidikan ini.

Penulis menyadari bahwa keterbatasan yang dimiliki untuk menjadikan

tesis ini masih jauh dari sempurna. Oleh karena itu, masukan dan saran yang

bersifat membangun dari pembaca sangat diperlukan dalam tesis ini. Namun

demikian besar harapan penulis agar tesis ini dapat bermanfaat bagi para

pembaca.

Medan, Agustus 2014

DAFTAR ISI

1.5 Originalitas Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1 Landasan Teori ... 12

2.1.1 Pengertian dan Konsep Balanced Scorecard ... 12

2.1.2 Kinerja Pegawai ... 20

2.1.3 Pengukuran Kinerja Pegawai ... 21

2.1.4 Balanced Scorecard Dalam Pengukuran Kinerja Sektor Publik……… 26

2.2 Tinjauan Penelitian Terdahulu ... 35

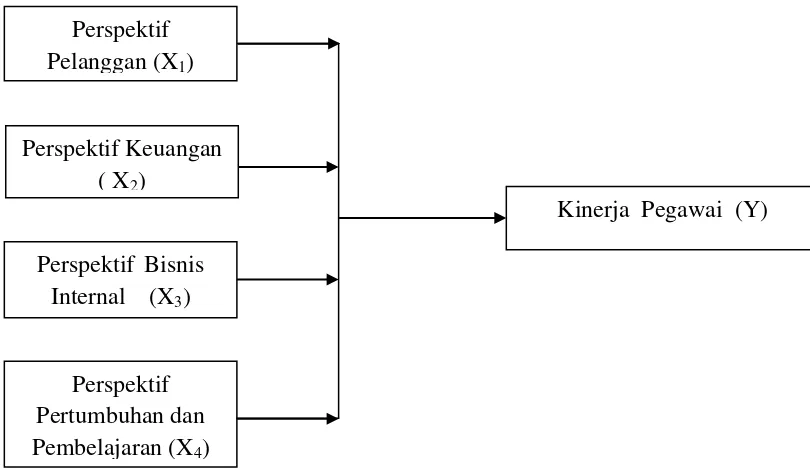

BAB III KERANGKA KONSEPTUAL DAN HIPOTESIS PENELITIAN . 41 3.1 Kerangka Konseptual ... 41

4.5 Definisi Operasional Dan Pengukuran Variabel Penelitian ... 50

4.6 Metode dan Analisis Data ... 54

4.6.3.Uji Hipotesis Penelitian ... 58

4.6.3.1 Koefisien Determinasi (R2) ... 58

4.6.3.2 Uji Pengaruh Simultan (F) ... 58

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 61

5.1 Hasil Penelitian ... 61

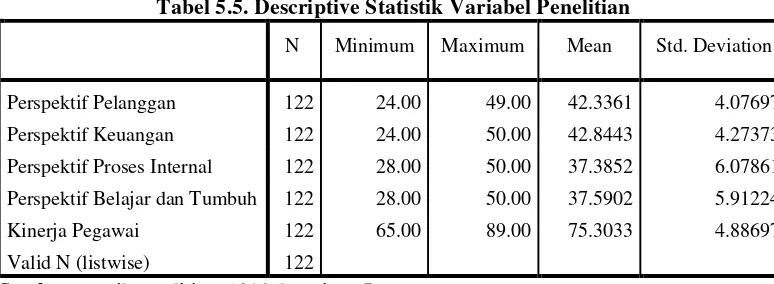

5.1.1 Deskripsi Data ... 61

5.1.1.1. Karakteristik Responden ... 61

5.1.1.2. Deskriptif Statistik Variabel Penelitian ... 64

5.1.2. Hasil Uji Kualitas Data ... 66

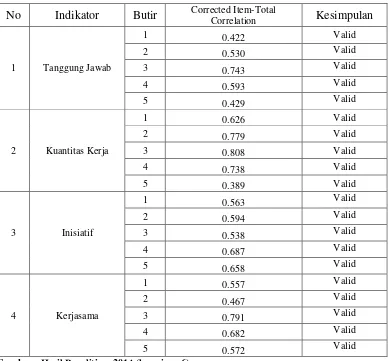

5.1.2.1.Uji Validitas Data ... 66

5.1.2.2. Uji Reliabilitas Data ... 68

5.1.3. Hasil Uji Asumsi Klasik ... 69

5.1.3.1. Uji Normalitas ... 69

5.1.3.2. Uji Multicollinearity ... 72

5.1.3.3.Uji Heterokedastisitas ... 73

5.1.4. Hasil Uji Hipotesis ... 75

5.1.4.1.Pengujian Koefisien Determinasi (R2) ... 75

5.1.4.2.Uji Signifikan Simultan (Uji F) ... 76

5.1.4.3. Uji Signifikan Parsial (Uji t) ... 78

5.2. Pembahasan ... 80

5.2.1.Pengaruh Perspektif Pelanggan, Perspektif Keuangan, Perspektif Proses Internala, Perspektif Pembelajaran dan Pertumbuhan Terhadap Kinerja Pegawai ... 80

5.2.2 Pengaruh Perspektif Pelanggan Terhadap Kinerja Pegawai 81 5.2.3.Pengaruh Perspektif Keuangan Terhadap Kinerja Pegawai . 82 5.2.4. Pengaruh Perspektif Proses Bisnis Internal Terhadap Kinerja Pegawai……….. ... 83

5.2.5. Perspektif Pembelajaran dan Pertumbuhan Terhadap Kinerja Pegawai ... 84

BAB VI KESIMPULAN DAN SARAN ... 85

6.1 Kesimpulan ... 85

6.2 Keterbatasan Penelitian ... 86

6.3 Saran ... 86

DAFTAR PUSTAKA ... 88

DAFTAR TABEL

Tabel 1.1 Originalitas Penelitian ... 11

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 38

Tabel 4.1 Definisi Operasional ... 53

Tabel 5.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 62

Tabel 5.2 Karakteristik Responden Berdasarkan Pendidikan ... 62

Tabel 5.3 Karakteristik Responden Berdasarkan Lama Bekerja ... 63

Tabel 5.4 Karakterstik Responden Berdasarkan Pangkat/Golongan ... 63

Tabel 5.5 Deskripsi Statistik Variabel Penelitian ... 64

Tabel 5.6 Hasil Uji Validitas Konsep Balanced Scorecard ... 67

Tabel 5.7 Hasil Uji Validitas Kinerja Pegawai ... 68

Tabel 5.8 Hasil Uji Reliabilitas Variabel ... 69

Tabel 5.9 Uji Kolmogrov Smirnov ... 72

Tabel 5.10 Uji Multikolinieritas ... 73

Tabel 5.11 Uji Glejser ... 75

Tabel 5.12 Uji Koefisien Determinasi ... 76

Tabel 5.13 Uji Signifikan Simultan (Uji F) ... 77

DAFTAR GAMBAR

Gambar 2.1 Empat Perspektif Dalam Analisis Balanced Scorecard ... 19

Gambar 2.2 Model Balanced Scorecard Untuk Instansi Pemerintah ... 35

Gambar 3.1 Kerangka Konsep ... 41

Gambar 5.1 Pengujian Normalitas Histogram ... 70

Gambar 5.2 Pengujian Normalitas P-P Plot ... 71

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner Penelitian.. ... 92

Lampiran 2. Tabulasi Kuesioner ... 99

Lampiran 3. Daftar Populasi Penelitian ... 114

Lampiran 4. Karakteristik Responden ... 115

Lampiran 5. Deskripsi Statistik Variabel Penelitian ... 117

Lampiran 6. Uji Kualitas Data ... 118

Lampiran 7. Output Uji Asumsi Klasik ... 132

Lampiran 8. Hasil Uji Hipotesis... 135

Lampiran 9. Jadwal Penelitan ... 136

PENGARUH PENERAPAN BALANCED SCORECARD TERHADAP KINERJA PEGAWAI PADA DINAS KELAUTAN DAN PERIKANAN

PROVINSI SUMATERA UTARA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui, menganalisis dan membuktikan secara empiris mengenai pengaruh penerapan balanced scorecard terhadap kinerja pegawai pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara. Populasi penelitian ini adalah seluruh pegawai Dinas Kelautan dan Perikanan Provinsi Sumatera Utara yang berjumlah 175 orang. Teknik pengambilan sampel menggunakan random sampling dengan jumlah sampel sebanyak 122 orang. Metode pengumpulan data penelitian dilakukan dengan cara survey menggunakan instrument yaitu kuesioner, yang disebarkan kepada masing-masing responden. Pengujian data penelitian menggunakan analisis regresi berganda. Hasil uji hipotesis penelitian ini menunjukkan konsep balanced scorecard yang terdiri dari perspektif pelanggan, perspektif keuangan, perspektif proses bisnis internal, perspektif pembelajaran dan pertumbuhan secara simultan dan parsial terbukti berpengaruh terhadap kinerja pegawai pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara.

THE INFLUENCE OF THE IMPLEMENTATION OF BALANCED SCORECARD ON THE EMPLOYEES’ PERFORMANCE

AT THE MARINE AND FISHERY SERVICE OF NORTH SUMATERA

ABSTRACT

The objective of the research was to find out, analyze, and prove empically the influence of the implementation of balanced scorecard on the employees’ performance at the Marine and Fishery Service of North Sumatera. The population was all 175 employees who worked at the Marine and Fishery Service of North Sumatera, and 122 of them were used as the samples, taken by using random sampling technique. The data were gathered by conducting at survey and using questionnaires which were distributed to the respondents and analyzed by using multiple regression analysis. The result of the research showed that the concept of balanced scorecard, consisted of consumer perspective, financial perpective, internal business process perpective, and learning and growth perspective simutanneously and partially influenced the employess’ performance at the Marine and Fishery Service of North Sumatera.

Keywords: balanced scorecard, customer perspective, financial perspective, internal business processes perspective, learning and growth

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Pada era reformasi saat ini, fenomena pengukuran keberhasilan yang

hanya menekankan pada input banyak mendapat sorotan tajam dari berbagai

pihak. Oleh karena itu dipertimbangkan untuk memperbaiki indikator

keberhasilan suatu instansi pemerintah agar lebih mencerminkan kinerja

sesungguhnya. Dalam modul Sosialisasi Sistem Akuntabilitas Kinerja Instansi

Pemerintah LAN dan BPKP (2000) dijelaskan bahwa tingkat keberhasilan suatu

instansi pemerintah harus memperhatikan seluruh aktivitas. Tingkat keberhasilan

harus diukur tidak semata-mata kepada input dari program instansi tetapi lebih

ditekankan kepada output, proses, manfaat, dan dampak dari program instansi

tersebut bagi kesejahteraan masyarakat. Melalui suatu pengukuran kinerja,

keberhasilan suatu instansi pemerintah akan lebih dilihat dari kemampuan instansi

tersebut berdasarkan sumber daya yang dikelolanya untuk mencapai hasil sesuai

dengan rencana yang telah dituangkan dalam perencanaan strategis.

Pengelolaan negara atau institusi publik harus lebih mengedapankan

manajemen modern, sehingga dari awal proses perencanaan, implementasi

sampai monitoring dan evaluasi selalu terukur dan memiliki indikator kinerja

yang jelas. Perbaikan manajemen pemerintahan atau yang lebih dikenal dengan

sebutan reformasi birokrasi, ruang lingkupnya tidak hanya terbatas pada proses

dan prosedur, tetapi juga mengaitkan perubahan manajemen pada tingkat struktur

Dalam penerapan prinsip-prinsip “good governance” dalam pengelolaan

pemerintahan menjadi suatu tuntutan utama oleh karena masyarakat mulai kritis

dalam memonitor dan mengevaluasi manfaat serta nilai yang diperoleh atas

pelayanan dari instansi pemerintah. Disisi lain pengukuran keberhasilan maupun

kegagalan instansi pemerintah dalam menjalankan tugas pokok dan fungsinya

sulit dilakukan secara obyektif , disebabkan oleh karena belum diterapkannya

sistem pengukuran kinerja yang dapat menginformasikan tingkat keberhasilan

secara obyektif dan terukur dari pelaksanaan program-program disuatu instansi

pemerintah. Seiring dengan perkembangannya, semua organisasi dituntut untuk

dapat bersaing memberikan pelayanan yang maksimal, tidak terkecuali organisasi

pemerintah. Demikian halnya dengan aparat pemerintah sebagai abdi masyarakat

dan abdi pemerintah, juga dituntut untuk dapat memberikan pelayanan kepada

masyarakat karena hal tersebut sudah merupakan salah satu fungsi yang harus

dijalankan oleh pemerintah yang mempunyai tugas menyelenggarakan seluruh

proses pelaksanaan pembangunan dalam berbagai sektor kehidupan mulai dari

tingkat pusat hingga tingkat daerah.

Berbicara mengenai kinerja dan pencapaian tujuan organisasi tidak

terlepas dari siapa yang ada dan menjalankan organisasi tersebut, tidak lain adalah

manusia itu sendiri. Sebagai unsur organisasi, manusia memiliki peran yang

sangat penting dalam menjalankan fungsinya dalam rangka kemajuan organisasi.

Potensi setiap individu yang ada dalam organisasi harus dapat dimanfaatkan

sebaik-baiknya sehingga mampu memberikan hasil yang maksimal. Di mana

keberhasilan organisasi sangat tergantung pada peran manusia didalamnya karena

untuk menggerakkan roda aktivitas organisasi. Sumber daya manusia harus

diarahkan dan dikoordinasikan untuk menghasilkan konstribusi terbaik bagi

organisasi, sehingga apa yang menjadi tujuan organisasi dapat terwujud. Sumber

daya manusia merupakan faktor dominan, karena satu-satunya sumber daya yang

memiliki akal, perasaan, keinginan, karsa, pengetahuan dan keterampilan,

motivasi, karya dan prestasi.

Untuk mengetahui kinerja pegawai dalam suatu organisasi publik menjadi

sangat penting atau dengan kata lain memiliki nilai yang amat strategis. Informasi

mengenai kinerja organisasi publik dan faktor-faktor yang ikut berpengaruh

terhadap kinerja organisasi publik sangat penting untuk diketahui, sehingga

pengukuran kinerja aparat hendaknya dapat diterjemahkan sebagai suatu kegiatan

evaluasi untuk menilai atau melihat keberhasilan dan kegagalan pelaksanaan tugas

dan fungsi yang dibebankan kepadanya. Oleh karena itu evaluasi kinerja

merupakan analisis interpretasi keberhasilan dan kegagalan pencapaian kinerja.

Dalam Peraturan Menteri Pendayagunaan Aparatur Negara nomor

PER/09/M.PAN/5/2007 pasal 12 ayat 1 dan 2 tentang pedoman umum penetapan

indikator kinerja di lingkungan instansi pemerintah yang mengatakan bahwa :(1)

instansi Pemerintah melaksanakan analisis dan evaluasi kinerja dengan

memperhatikan capaian indikator kinerja untuk melengkapi informasi yang

dihasilkan dalam pengukuran kinerja dan digunakan untuk perbaikan kinerja dan

peningkatan akuntabilitas kinerja.(2) Analisis dan evaluasi kinerja sebagaimana dimaksud pada ayat 1 dilakukan secara berkala dan sederhana dengan meneliti

fakta-fakta yang ada baik berupa kendala, hambatan maupun informasi lainnya.

Penilaian Prestasi Kerja Pegawai Negeri Sipil, merupakan suatu proses penilaian

secara sistematis yang dilakukan oleh pejabat penilai terhadap sasaran kerja

pegawai dan perilaku kerja PNS (Pasal 1 ayat 2 PP No. 46 Tahun 2011).

Tujuannya adalah untuk mengevaluasi kinerja PNS , yang dapat memberi

petunjuk bagi manajemen dalam rangka mengevaluasi kinerja unit dan kinerja

organisasi secara keseluruhan. Penilaian prestasi kerja PNS menggabungkan

antara penilaian Sasaran Kerja Pegawai Negeri Sipil dengan Penilaian Perilaku

Kerja. Penilaian prestasi kerja tersebut terdiri dari dua unsur yaitu SKP (sasaran

kerja pegawai) dan Perilaku Kerja dengan bobot penilaian masing-masing unsur

SKP sebesar 60 % dan Perilaku Kerja sebesar 40 %. Hasil penilaian prestasi kerja

PNS dimanfaatkan sebagai dasar pertimbangan. Namun sasaran kerja pegawai

dalam perkembangannya ternyata tidak sepenuhnya dapat mencerminkan

target-target yang harus dicapai oleh unit kerja dan pegawai Kementerian Kelautan dan

Perikanan. Ada beberapa target-target atau kegiatan yang dapat diakomodir dalam

sasaran kerja pegawai dan ada kegiatan yang tidak dapat diakomodir dalam

sasaran kerja pegawai. Kementerian Kelautan dan Perikanan sudah

mengembangkan peta strategi yang menggunakan instrument balanced scorecard.

(http://zetzu.blogspot.com/2010/10/balance-scorecard-di-sektor-publik.html

diunduh 20 Maret 2014)

Kebijakan Undang-Undang nomor 32 tahun 2004 tentang Pemerintahan

Daerah pasal 18 menyatakan : (1) Daerah yang memiliki wilayah laut diberikan

kewenangan untuk mengelola sumber daya di wilayah laut. (3) Kewenangan

daerah untuk mengelola sumber daya di wilayah laut sebagaimana dimaksud pada

(a) eksplorasi, eksploitasi, konservasi, dan pengelolaan kekayaan laut; (b) pengaturan administratif;

(c) pengaturan tata ruang;

(d) penegakan hukum terhadap peraturan yang dikeluarkan oleh daerah atau yang dilimpahkan kewenangannya oleh Pemerintah;

(e) ikut serta dalam pemeliharaan keamanan; dan (f) ikut serta dalam pertahanan kedaulatan negara.

Hal ini tentunya membawa implikasi meningkatnya tugas dan beban

provinsi sebagai daerah otonom, sebagai wakil pemerintah pusat, serta

koordinator pembangunan kabupaten/kota. Meningkatnya tugas dan beban ini

tentunya membutuhkan aparatur yang memadai baik dari sisi jumlah maupun

kompetensi. Karena dengan jumlah aparatur yang ideal dan kompetensi yang baik,

maka aparatur pemerintah daerah provinsi akan mampu meningkatkan layanan

pemarintah kepada masyarakat.

Dinas Kelautan dan Perikanan provinsi Sumatera Utara sebagai organisasi

yang mengemban fungsi menyusun rumusan kebijakan teknis, menyusun rencana

dan program, pembinaan teknis administrasi, melaksanakan pengendalian teknis

operasional, memberikan perizinan dan pelayanan umum di bidang Kelautan dan

Perikanan, serta pembinaan unit pelaksana teknis. Maka untuk mengetahui

kinerja individu dalam organisasi memiliki arti yang sangat penting terutama

dalam upaya melakukan perbaikan-perbaikan pada masa yang akan datang. Tetapi

persoalannya, apakah penilaian yang dilakukan telah menggambarkan kinerja

yang sebenarnya. Hal ini akan sangat ditentukan oleh ketajaman dalam

menentukan cakupan, cara dan indikator-indikator yang digunakan. Suatu

penilaian yang menggunakan cakupan, cara dan indikator yang sangat terbatas

akan memberikan hasil yang sangat terbatas pula, dan berarti kurang

Selama ini, penilaian secara sistematik terhadap kinerja aparatur belum

menjadi tradisi, sehingga berakibat pada munculnya perdebatan yang tidak

terselesaikan ketika terjadi hasil penilaian yang berbeda antara pihak yang satu

dengan lainnya. Masalah mengenai kinerja pegawai seringkali dihadapi banyak

instansi pemerintah yang mana masalah yang dihadapi menyangkut tentang sarana

dan prasarana, hal ini sangat mempengaruhi kinerja pegawai dan juga kurangnya

pegawai yang bekerja di organisasi tersebut sehingga dapat menghambat jalannya

proses penyelesaian pekerjaan serta masalah mengenai kedisiplinan pegawai.

Untuk mewujudkan tata kelola pemerintahan yang baik dan pemerintahan

yang bersih Dinas Kelautan dan Perikanan Provinsi Sumatera melakukan

berbagai upaya diantaranya penerapan balanced scorecard. Dengan balanced

scorecard diharapkan mampu menjelaskan visi dan misinya kepada masyarakat

dan dapat mengidentifikasi indikator kepuasan masyarakat secara lebih

transparan, objektif dan terukur serta mampu mengidentifikasi proses kerja dan

kualitas sumber daya manusia yang dibutuhkan instansi dalam mencapai visi dan

misi. Pegawai negeri sipil sebagaimana halnya karyawan sektor swasta, juga

membutuhkan pengakuan atas kinerja mereka. Bila tidak ada mekanisme yang

menunjukkan hasil kerja mereka selama ini, maka pelaksana tersebut tidak

memiliki dasar apapun untuk diapresiasi, malas-rajin sama saja. Kinerja pelayanan

publik yang tidak pernah terukur dan dikomunikasikan akan membuat para

pekerja publik tersebut merasa tidak peduli dengan kinerja mereka dan bebas

berbuat semaunya, seperti yang kita lihat sebagai gejala umum di Indonesia

selama ini. Hal ini kemudian mendorong beberapa instansi pemerintah yang

Scorecard (BSC) dalam mengukur kinerjanya. Oleh karena itu Dinas Kelautan dan Perikanan provinsi Sumatara Utara sebagai organisasi publik dituntut untuk

meningkatkan kinerja pegawai yang ada dalam organisasi. Melihat dari tugas dan

fungsi yang diemban oleh setiap individu dalam organisasi maka dituntut kinerja

yang optimal dalam mencapai tiap tujuan yang telah ditetapkan.

Konsep Balanced Scorecard telah lama dikembangkan oleh Kaplan dan Norton. Konsep Balanced Scorecard ini dikembangkan untuk melengkapi pengukuran kinerja finansial (atau dikenal dengan pengukuran kinerja tradisional)

dan sebagai alat yang cukup penting bagi organisasi perusahaan untuk

merefleksikan pemikiran baru dalam era persaingan global dan efektivitas

organisasi. Konsep ini memperkenalkan suatu sistem pengukuran kinerja

perusahaan dengan menggunakan kriteria-kriteria tertentu. Konsep Balanced Scorecard adalah satu konsep pengukuran kinerja yang memberikan rerangka komprehensif untuk menjabarkan visi ke dalam sasaran-sasaran strategik.

Sasaran-sasaran strategik yang komprehensif dapat dirumuskan karena Balanced Scorecard menggunakan empat perspektif yang satu sama lain saling berhubungan dan tidak dapat dipisahkan. Empat perspektif tersebut terdiri dari:

perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal dan

perspektif pembelajaran dan pertumbuhan (Mulyadi, 2001).

Dalam Balanced Scorecard, keempat perspektif tersebut menjadi indikator pengukuran kinerja yang saling melengkapi dan saling memiliki hubungan sebab

akibat dan menjadi satu kesatuan yang tidak dapat dipisahkan. Setelah kinerja

penentuan kompetensi inti untuk mewujudkan peran. Penetapan kinerja personal

merupakan suatu dokumen pernyataan kinerja/ kesepakatan kinerja/ perjanjian

kinerja antara atasan dan bawahan untuk mewujudkan target kinerja tertentu

berdasarkan pada sumber daya yang dimiliki oleh instansi. Dokumen penetapan

kinerja tersebut berisi pernyataan dan formulir yang mencantumkan sasaran

strategis, indikator kinerja utama organisasi, beserta target kinerja dan anggaran

yang akan dilaksanakan dan dicapai pada tahun bersangkutan. Pengukuran kinerja

digunakan sebagai dasar untuk menilai keberhasilan dan kegagalan pencapaian

sasaran dan tujuan yang telah ditetapkan.

Dalam rangka mewujudkan visi dan misi Dinas Kelautan dan Perikanan

Provinsi Sumatera Utara atas pencapaian Sasaran Strategis dan pelaksanaan

program atau kegiatan utama dan pokok dengan pendekatan balanced scorecard,

berdasarkan Keputusan Menteri Kelautan dan Perikanan Republik Indonesia

Nomor: 1/KEPMEN-KP/2014 tentang Penetapan Indikator Kinerja Utama

Kementerian Kelautan dan Perikanan Tahun 2010 – 2014; bahwa untuk lebih

meningkatkan pencapaian pembangunan kelautan dan perikanan melalui

peningkatan kualitas akuntabilitas kinerja Kementerian Kelautan dan Perikanan

dengan pendekatan balancedscorecard pada sasaran kinerja utama.

Melalui penilaian kinerja yang dilakukan selama ini, sebagian pegawai

merasa kurang puas dengan hasil penilaian karena kurang sesuai dengan kinerja

demikian sebagian pegawai kurang memahami implementasi balanced scorecard

karena masih kurangnya pelatihan atau informasi terhadap penggunaannya. Hal

ini akan menyebabkan perbedaan-perbedaan dalam penafsiran oleh pegawai

terhadap hasil penilaian dengan balanced scorecard tersebut. Hal ini tentu saja menjadi fokus kajian yang menarik untuk diteliti dikarenakan bahwa kinerja

adalah sesuatu yang sangat penting dan harus dimiliki oleh tiap individu yang

terlibat didalam organisasi. Kinerja bukan saja menyatakan soal hasil akhir tapi

juga bagaimana proses kerja berlangsung, yang mana proses inilah yang akan

menentukan pencapaian kerja seseorang. Yang perlu diperhatikan adalah

bagaimana proses dari kinerja pegawai bisa berjalan secara optimal, para

pemimpin harus memperhatikan bagaimana para pegawai bisa meningkatkan

kinerja mereka.

1.2. Rumusan Masalah

Dengan memperhatikan uraian pada latar belakang penelitian maka

peneliti merumuskan masalah penelitian sebagai berikut : Apakah penerapan

perspektif pelanggan, perspektif keuangan, perspektif proses bisnis internal dan

perspektif pembelajaran dan pertumbuhan mempunyai pengaruh secara simultan

dan parsial terhadap kinerja pegawai pada Dinas Kelautan dan Perikanan Provinsi

Sumatera Utara ?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah maka tujuan penelitian ini adalah untuk

dan pertumbuhan secara simultan dan parsial terhadap kinerja pegawai pada

Dinas Kelautan dan Perikanan Provinsi Sumatera Utara

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat untuk:

1. Bagi peneliti, penelitian ini diharapkan dapat menambah wawasan dan

pengetahuan mengenai penilaian kinerja dengan menggunakan balanced

scorecard terutama pada organisasi publik.

2. Bagi instansi, penelitian ini diharapkan dapat dijadikan sebagai bahan

masukan dan sumbangan informasi dalam mengambil keputusan dan bahan

evaluasi bagi manajemen dalam pengukuran kinerja pegawai.

3. Bagi akademisi dan pembaca, penelitian ini juga diharapkan dapat

memperkaya khasanah kepustakaan dan sebagai bahan referensi perihal

pengukuran kinerja dengan balanced scorecard.

4. Bagi peneliti selanjutnya, sebagai bahan referensi dalam meneliti dan

mengkaji masalah yang sama di masa yang akan datang.

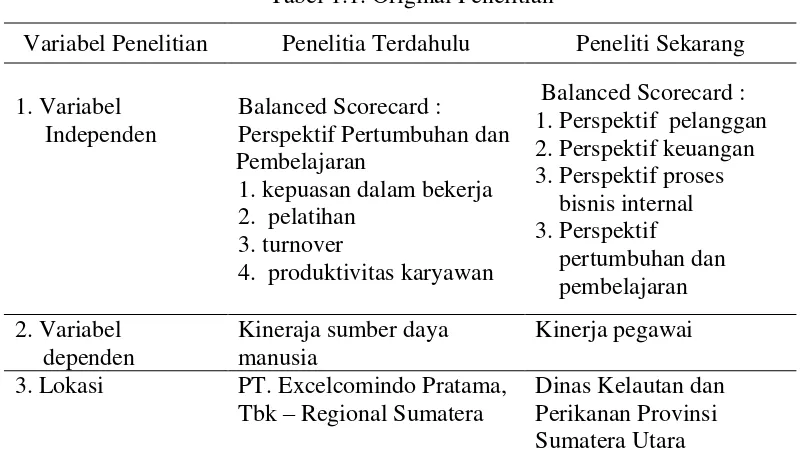

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi yang berasal dari penelitian Purba

(2008) dengan judul Analisis Penerapan Konsep Balanced Scorecard Sebagai

Suatu Alat Pengukuran Kinerja Sumber Daya Manusia di PT. Exelcomindo

Pratama, TBK Regional Sumatera. Adapun perbedaan dalam penelitian ini dengan

penelitian sebelumnya:

1. Variabel independen dalam penelitian sebelumnya hanya berfokus pada

bekerja (X1), pelatihan (X2), turnover (X3) dan produktivitas karyawan (X4)

sedangkan dalam penelitian ini variabel indenpenden yaitu perspektif

pelanggan(X1), perspektif keuangan(X2), perspektif proses bisnis internal(X3),

perspektif pembelajaran dan pertumbuhan(X4).

2. Variabel dependen dalam penelitian sebelumnya adalah kinerja sumber daya

manusia, sedangkan dalam penerlitian ini kinerja pegawai.

3. Lokasi penelitian sebelumnya pada kantor PT. Excelcomindo Pratama, Tbk –

Regional Sumatera dalam penelitian ini berlokasi pada kantor Dinas Kelautan

dan Perikanan Provinsi Sumatera Utara.

Alasan melakukan replikasi adalah peneliti ingin melihat pengaruh

keempat perspektif balanced scorecard terhadap kinerja pegawai karena

berdasarkan teori yang ada balanced scorecard memiliki empat perspektif yang

mendasarinya.

Tabel 1.1. Original Penelitian

Variabel Penelitian Penelitia Terdahulu Peneliti Sekarang

Balanced Scorecard :

3. Lokasi PT. Excelcomindo Pratama,

Tbk – Regional Sumatera

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Landasan teori diperlukan dalam penelitian karena merupakan alat untuk

menjelaskan dan memprediksi realita atau fenomena yang diteliti. Landasan teori

juga berfungsi untuk memperjelas masalah yang diteliti, sebagai dasar untuk

merumuskan hipotesi, dan sebagai referensi untuk menyusun instrument

penelitian (Sugiono,2008). Teori yang digunakan dalam penelitian ini untuk

menjelaskan pengaruh penerapan balanced scorecard terhadap kinerja pegawai

pada sektor public yaitu Dinas Kelautan dan Perikanan.

2.1.1. Pengertian dan Konsep Balanced Scorecard

Balanced Scorecard terdiri dari 2 suku kata yaitu balanced (berimbang) dan kartu nilai (scorecard). Balanced (berimbang) berarti adanya keseimbangan antara performance keuangan dan non-keuangan, performance jangka pendek dan

performance jangka panjang, antara performance yang bersifat internal dan

performance yang bersifat eksternal. Sedangkan scorecard (kartu skor) yaitu kartu

yang digunakan untuk mencatat skor performance seseorang. Kartu skor juga

dapat digunakan untuk merencanakan skor yang hendak diwujudkan oleh

seseorang di masa depan (Mulyadi, 2001). Maksud dari kartu nilai untuk

mengukur kinerja personil yang dibandingkan dengan kinerja yang direncanakan,

serta dapat digunakan sebagai evaluasi. Maksud dari berimbang (balanced) adalah

kinerja personil diukur secara berimbang dari dua aspek: keuangan dan

kartu skor personil digunakan untuk merencanakan skor yang hendak diwujudkan

di masa depan, personil tersebut harus memperhitungkan keseimbangan antara

pencapaian kinerja keuangan dan non-keuangan, kinerja jangka pendek dan

jangka panjang, serta antara kinerja bersifat internal dan kinerja eksternal.

Definisi balanced scorecard menurut Kaplan dan Norton (1996) adalah

suatu kerangka kerja baru untuk mengintegrasikan berbagai ukuran yang

diturunkan dari starategi perusahaan. Balanced scorecard tidak hanya

menggunakan ukuran kinerja keuangan masa lalu, tetapi juga memperkenalkan

pendorong kinerja masa depan. Pendorong kinerja yang dimaksud adalah

prespektif pelanggan, proses bisnis internal, dan pembelajaran serta pertumbuhan

yang diturunkan dari proses penerjemahan strategi perusahaan yang dilaksanakan

secara eksplisit dan ketat ke dalam berbagai tujuan dan ukuran yang nyata.

Balanced scorecard memberi para eksekutif perusahaan suatu kerangka kerja yang

komprehensif untuk menerjemahkan visi dan strategi perusahaan ke dalam

seperangkat ukuran kinerja yang terpadu.

Balanced Scorecard, merupakan metode penilaian yang dianggap sangat

mutahir saat ini dan mampu diterapkan pada lembaga publik maupun lembaga

privat. Pengukuran kinerja perusahaan yang modern dengan mempertimbangan

empat perspektif (yang saling berhubungan) yang merupakan penerjemahan

strategi dan tujuan yang diingin dicapai oleh suatu perusahaan dalam jangka

panjang, yang kemudian diukur dan dimonitor secara berkelanjutan

(Mahsun,2006). Balanced Scorecard merupakan pendekatan baru terhadap manajemen, yang dikembangkan pada tahun 1990-an oleh Robert Kaplan

Pengakuan atas beberapa kelemahan dan ketidakjelasan dari pendekatan

pengukuran kinerja keuangan sebelumnya. Balanced Scorecard menyajikan

sebuah perspektif yang jelas sebagaimana sebuah perusahaan harus mengukur

supaya tercapai keseimbangan perspektif keuangan. Balanced scorecard

menekankan bahwa semua ukuran financial dan nonfinansial harus menjadi

bagian sistem informasi untuk para pekerja di semua tingkat perusahaan.

Balanced Scorecard pada awalnya memang ditujukan untuk memperluas area pengukuran kinerja organisasi swasta yang berorientasi pada profit.

Pendekatan ini mengukur kinerja berdasarkan aspek finansial dan non finansial

yang dibagi dalam empat perspektif, yaitu :

1. Perspektif Keuangan

Perspektif ini melihat kinerja dari sudut pandang profitabilitas ketercapaian

target keuangan. Perspektif keuangan memberikan petunjuk apakah strategi

organisasi, implementasi dan pelaksanaannya memberikan kontribusi atau tidak

kepada peningkatan laba perusahaan. Tujuan financial menggambarkan tujuan

jangka panjang pada pengembalian investasi yang tinggi, dengan penerapan

balanced scorecard dapat membantu tercapainya tujuan yang penting

ini.Balanced scorecard dapat membuat tujuan financial menjadi eksplisit dan

dapat disesuaikan untuk setiap unit organisasi dalam berbagai tahap

pertumbuhan dan siklus hidup yang berbeda. Jadi perspektif financial lebih

berhubungan dengan peningkatan profitabilitas, pengembalian aktiva dan

pendapatan, ini membuktikan adanya hubungan yang kuat antara balanced

scorecard dengan tujuan unit organisasi yang telah ditetapkan sebelumnya.

dimulai dengan tujuan finansial jangka panjang, keterkaitan antara tujuan

dengan urutan tindakan yang harus diambil di dalam proses finansial,

pelanggan, proses internal, pekerja, dan sistem dalam rangka mencapai kinerja

ekonomi jangka panjang yang diinginkan.

2. Perspektif Pelanggan.

Perspektif pelanggan merupakan faktor-faktor seperti customer satisfaction,

customer retention, customer profitability, dan market share . Perspektif

pelanggan balance scorecard menerjemahkan misi dan strategi organisasi ke

dalam tujuan yang spesifik yang berkenaan dengan pelanggan dan segmen

untuk dikomunikasikan ke seluruh organisasi. Selain untuk memuaskan dan

menyenangkan pelanggan, para manajer unit organisasi harus menterjemahkan

pernyataan misi dan strategi ke dalam tujuan yang disesuaikan dengan pasar

dan pelanggan yang spesifik. Dalam balanced scorecard unit organisasi

melakukan identifikasi pelanggan dan segmen pasar yang akan dimasuki.

Mengidentifikasi berbagai segmen pasar, baik dalam populasi pelanggan yang

ada saat ini maupun pelanggan yang potensi dan kemudian memilih segmen

mana yang akan dimasuki. Mengidentifikasi nilai yang akan diberikan kepada

segmen sasaran menjadi kunci dalam pengembangan tujuan dan ukuran

perspektif pelanggan.

3. Perspektif Proses Internal

Perspektif proses bisnis internal, para manajer mengidentifikasi berbagai

proses penting yang harus dikuasai organisasi dengan baik agar mampu

memenuhi tujuan para pemegang saham dan segmen pelanggan sasaran.

berdasarkan harapan pihak eksternal tertentu. Suatu organisasi biasanya

mengembangkan tujuan dan ukuran-ukuran untuk perspektif ini setelah

merumuskan tujuan dan ukuran untuk perspektif keuangan dan pelanggan.

Urutan ini memungkinkan organisasi memfokuskan pengukuran proses bisnis

internal kepada proses yang akan mendorong tercapainya tujuan yang

ditetapkan untuk pelanggan dan para pemegang saham.Tujuan dan ukuran

perspektif bisnis internal diturunkan dari strategi dan pelanggan sasaran. Proses

bertahap, dari atas ke bawah ini biasanya mengungkapkan segenap proses

bisnis baru yang harus dikuasai dengan baik oleh sebuah organisasi.

4. Perspektif Pembelajaran dan Pertumbuhan.

Perspektif ini mengukur faktor-faktor yang berhubungan dengan teknologi,

pengembangan pegawai, sistem dan prosedur, dan faktor lain yang perlu

diperbaharui. Tujuan dalam perspektif pembelajaran dan pertumbuhan

menyediakan infrastruktur yang memungkinkan tujuan utama dalam tiga

perspektif lainnya dapat dicapai, tujuan perspektif ini merupakan faktor

pendorong dihasilkannya kinerja yang istimewa dalam tiga perspektif balanced

scorecard. Pada akhirnya, kemampuan untuk mencapai sasaran – sasaran pokok

tujuan financial, pelanggan dan proses bisnis tergantung kepada kapabilitas

organisasi dalam pembelajaran dan pertumbuhan. Sumber utama dalam

pembelajaran dan pertumbuhan berasal dari pekerja, sistem dan keselarasan

organisasi. Strategi untuk mencapai kinerja yang superior pada umumnya

membutuhkan investasi yang besar dalam sumber daya manusia, sistem dan

ukuran kinerja masa depan yang superior harus menjadi bagian integral dari

setiap balanced scorecard.

Dalam Balanced Scorecard, keempat persektif tersebut menjadi satu

kesatuan yang tidak dapat dipisahkan. Keempat perspektif tersebut juga

merupakan indikator pengukuran kinerja yang saling melengkapi dan saling

memiliki hubungan sebab akibat. Dalam aplikasinya, Balanced Scorecard sebagai

mekanisme dalam mewujudkan visi dan misi lembaga/organisasi untuk mencapai

tujuan masa depan yang tergambar dalam tindakan nyata setiap individu

organisasi. Balanced Scorecard merupakan konsep manajemen, sebagai perkembangan dari konsep pengukuran kinerja (performance measurement) yang mengukur kinerja perusahaan. Keberhasilan ukuran-ukuran dengan menggunakan

Balanced Scorecard harus dikaitkan dengan strategi lembaga.

Menurut Kapalan dan Norton (1996) balanced scorecard memiliki

beberapa keunggulan yaitu :1) mampu menerjemahkan misi dan strategi

organsiasi ke dalam sejumlah pengukuran kinerja yang berimbang; 2) mampu

mengukur kinerja keuangan dan non keuangan, berwujud dan tidak berwujud; 3)

mampu mengkombinasikan dan menghubungkan antara kinerja pemicu dengan

kinerja hasil; 4) mampu menjelaskan kronologis pencapaian kinerja dan

keterkaitannya dengan misi dan tujuan organisasi;5) mampu memberikan

pandangan yang holistic tentang proses yang terjadi dalam organisasi; dan 6)

mampu menumbuhkan motivasi karyawan karena kinerja dihubungkan dengan

kompensasi . Mulyadi (2001) menyatakan bahwa keunggulan balanced scorecard

terdiri dari dua aspek sebagai berikut:

Balanced scorecard mampu meningkatkan kualitas perencanaan dengan menjadikan perencanaan strategi menjadi tiga tahap yang terpisah dan terpadu. Tiga tahapan tersebut:

a) sistem perumusan strategi b) sistem perencanaan strategi c) sistem penyusunan program.

2). Meningkatkan kualitas pengelolaan kinerja personel.

Tujuan pengelolaan kinerja personel adalah untuk meningkatkan akuntabilitas personil dalam memanfaatkan berbagai sumber daya dalam mewujudkan visi dan misi perusahaan. Tahapan pengelolaan kinerja personil adalah sebagai berikut:

a). perencanaan kinerja yang akan dicapai oleh perusahaan. b). penerapan peran dan kompetensi inti personil

c). pendasainan system penghargaan berbasis kinerja d). penilaian dan penilaian kinerja personil

e). pendistribusian penghargaan berbasis hasil penilaian dan penilaian kinerja personil.

Selain itu balanced scorecard mempunyai keunggulan dibanding

manajemen tradisional. Keunggulan itu karena pendekatan yang digunakan dalam

balanced scorecard mampu menghasilkan rencana strategi dengan karakteristik

sebagai berikut ini.

a). komperehensif, balanced scorecard memberikan tambahan cakupan perspektif

yang digunakan dalam perencanaan strategi.

b). koheren, dalam menjalankan manajenen strategi, balanced scorecard

mengharuskan personil membangun hubungan sebab akibat diantara berbagai

sasaran strategi yang dihasilkan dari perencanaan strategi. Dengan adanya

kekoherenan ini akan menjanjikan pelipatgandaan kinerja keuangan dalam

jangka panjang.

c). berimbang , balanced scorecard mampu memberikan keseimbangan dalam

sasaran strategi yang dihasilkan oleh sistem perencanaan strategi. Hal ini

d). terukur, perspektif nonkeuangan merupakan perspektif yang sulit diukur.

Namun dengan pendekatan balanced scorecard ketiga perspektif nonkeuangan

tersebut dapat ditentukan ukurannya sehingga memudahkan dalam

pengelolaannya.

Dalam konsepnya balanced scorecard menerjemahkan misi dan strategi ke

dalam berbagai tujuan dan ukuran.Berbagai tujuan dan ukuran tersebut tersusun

ke dalam empat presfektif. Kaplan dan Norton (1996) balanced scorecard

memberikan kerangka kerja, bahasa untuk mengkomunikasikan misi dan strategi.

Selain itu balanced scorecard juga menggunakan penilaian untuk memberi

informasi kepada para pekerja tentang faktor yang mendorong keberhasilan saat

ini dan yang akan datang. Keempat perspektif ini memberi keseimbangan antara

tujuan jangka pendek dan tujuan jangka panjang, antara hasil yang diinginkan

dengan faktor pendorongnya, dan antara ukuran objektif dan subjektif, dan

balanced scorecard tidak hanya penilaian taktis yang operasional tetapi juga

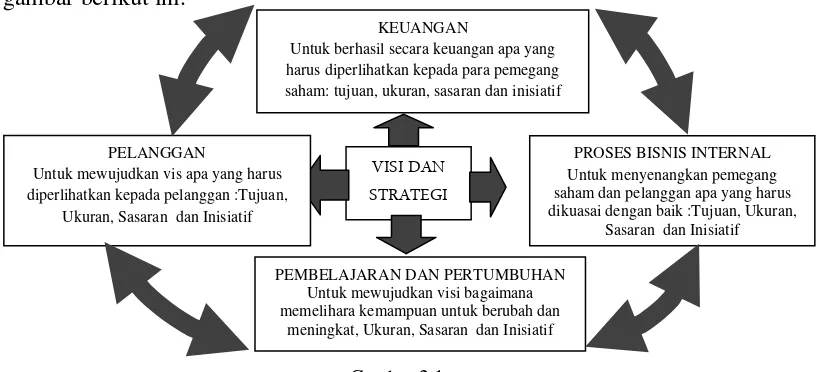

merupakan sebuah sistem manajemen strategis. Balanced scorecard dapat

digunakan untuk menghasilkan berbagai proses manajemen yang penting seperti

gambar berikut ini.

Untuk mewujudkan vis apa yang harus diperlihatkan kepada pelanggan :Tujuan,

Ukuran, Sasaran dan Inisiatif

PROSES BISNIS INTERNAL Untuk menyenangkan pemegang saham dan pelanggan apa yang harus dikuasai dengan baik :Tujuan, Ukuran,

Sasaran dan Inisiatif PEMBELAJARAN DAN PERTUMBUHAN

Untuk mewujudkan visi bagaimana memelihara kemampuan untuk berubah dan

meningkat, Ukuran, Sasaran dan Inisiatif KEUANGAN

2.1.2. Kinerja Pegawai

Kinerja merupakan gambaran mengenai tingkat pencapaian pelaksanaan

suatu kegiatan, program, kebijakan dalam mewujudkan sasaran, tujuan, misi dan

visi organisasi yang tertuang dalam strategi perencanaan suatu organisasi. Istilah

kinerja sering digunakan untuk menyebut prestasi atau tingkat keberhasilan

individu maupun kelompok individu. Kinerja bisa diketahui hanya jika individu

atau kelompok individu mempunyai kriteria keberhasilan yang telah ditetapkan.

Kriteria keberhasilan ini berupa tujuan-tujuan atau target- target tertentu yang

hendak dicapai. Tanpa ada tujuan atau target, kinerja seseorang atau organisasi

tidak mungkin dapat diketahui karena tidak ada tolok ukurnya (Mahsun,2006).

Mangkunegara (2005) mengatakan kinerja merupakan hasil kerja secara

kualitas dan kuantitas yang dicapai oleh seseorang dalam melaksanakan fungsinya

sesuai dengan tanggung jawab yang diberikan kepadanya. Mahmudi (2013)

mendefinisikan kinerja merupakan hasil kerja itu sendiri, karena hasil kerja

memberikan keterkaitan yang kuat terhadap tujuan-tujuan strategik organisasi,

kepuasan pelanggan, dan kontribusi ekonomi. Otlay ( 1999) menyatakan bahwa

kinerja mengacu pada sesuatu yang terkait dengan kegiatan melakukan pekerjaan,

dalam hal ini meliputi hasil yang dicapai kerja tersebut. Menurut Prawirosentono

(2001) kinerja adalah hasil kerja yang dapat dicapai oleh pegawai atau

sekelompok pegawai dalam suatu organisasi, sesuai dengan wewenang dan

tanggung jawab masing-masing, dalam upaya mencapai tujuan organisasi

bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan

etika. Sedarmayanti (2001) kinerja merupakan sistem yang digunakan untuk

pekerjaannya secara keseluruhan, atau merupakan perpaduan dari hasil kerja

(apayang harus dicapai seseorang) dan kompetensi (bagaimana seseorang

mencapainya).

Mencermati berbagai uraian tentang kinerja pegawai di atas, maka dapat

disimpulkan bahwa pada dasarnya kinerja selalu mengarah pada potensi kerja

yang diperoleh dari fungsi-fungsi pekerjaan tertentu atau kegiatan tertentu selama

kurun waktu tertentu, hasil kerja yang dapat dicapai baik perserorangan maupun

kelompok dalam suatu organisasi sesuai dengan tanggungjawabnya

masing-masing dalam rangka mencapai tujuan organisasi yang bersangkutan.Berdasarkan

pengertian kinerja dari beberapa pendapat para ahli diatas, dapat ditafsirkan

bahwa kinerja pegawai erat kaitannya dengan hasil pekerjaan seseorang dalam

suatu organisasi, hasil pekerjaan tersebut dapat menyangkut kualitas, kuantitas,

dan ketepatan waktu. Kinerja pegawai tidak hanya dipengaruhi oleh kemampuan

dan keahlian dalam bekerja, tetapi juga sangat dipengaruhi oleh semangat

kerjanya.Oleh sebab itu, kinerja merupakan suatu perilaku nyata yang ditampilkan

setiap orang sebagai prestasi kerja yang dihasilkan oleh pegawai sesuai dengan

perannya dalam organisasi.Dengan memiliki sumber daya manusia yang handal

dan sumber daya non manusia yang mendukung maka suatu organisasi dapat

memberikan hasil kerja yang baik sehingga kualitas dan kuantitas kerja yang

dihasilkan juga ikut mendukung pencapaian tujuan organisasi.

2.1.3. Pengukuran Kinerja Pegawai

Pada dasarnya seorang pegawai dalam melaksanakan tugas yang

terbaik yang bisa ditunjukkan oleh pegawai tersebut, selain itu performance yang

ditunjukan oleh seorang pegawai tentu saja dipengaruhi oleh berbagai fakor yang

penting artinya bagi peningkatan hasil kerja yang menjadi tujuan dari organisasi

atau instansi dimana pegawai tersebut bekerja. Performance atau kinerja ini perlu diukur oleh pimpinan agar dapat diketahui sampai sejauhmana perkembangan

kinerja dari seorang pegawai pada khususnya dan organisasi pada umumnya.

Kinerja organisasi dapat diketahui melalui pengukuran kinerja organisasi.

Pengukuran kinerja digunakan sebagai dasar untuk melakukan penilaian kinerja

yaitu untuk menilai sukses atau tidaknya suatu organisasi, program, atau kegiatan.

Menurut Robertson (2002) pengukuran kinerja adalah suatu proses penilaian

kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan

sebelumnya, termasuk informasi atas: efisiensi penggunaan sumber daya dalam

menghasilkan barang dan jasa, kualitas barang dan jasa (seberapa baik barang dan

jasa diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan

terpuaskan), hasil kegiatan dibandingkan dengan maksud yang diinginkan dan

efektifitas tindakan dalam mencapai tujuan.

Bastian (2001) mendefinisikan pengukuran atau penilaian kinerja sebagai

proses mencatat dan mengukur pencapaian pelaksanaan kegiatan dalan arah

pencapaian misi (mission accomplishment) melalui hasil-hasil yang ditampilkan berupa produk, jasa, ataupun suatu proses. Menurut Mulyadi (2001) penilaian

kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi,

bagian organisasi, dan personelnya berdasarkan sasaran strategik, standard dan

Pengukuran kinerja merupakan salah satu faktor yang amat penting bagi

sebuah organisasi. Pengukuran tersebut, dapat digunakan untuk menilai

keberhasilan organisasi. Selama ini pengukuran kinerja secara tradisional hanya

menitik beratkan pada sisi keuangan. Manajer yang berhasil mencapai tingkat

keuntungan yang tinggi akan dinilai berhasil dan memperoleh imbalan yang baik

dari perusahaan.Penilaian kinerja perlu dilakukan untuk mengevaluasi tindakan

dari masing-masing personel berdasarkan tujuan yang diinginkan oleh perusahaan.

Kinerja dapat diukur dengan melihat apakah tujuan-tujuan yang ingin dicapai oleh

perusahaan telah tercapai.

Penilaian kinerja bertujuan untuk memotivasi karyawan, dalam mencapai

sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan

sebelumnya, agar membuahkan tindalan dan hasil yang diinginkan. Penilaian

kinerja dilakukan untuk menekan perilaku yang tidak semestinya dan untuk

merangsang dan menegakkan perilaku yang semestinya diinginkan melalui umpan

balik hasil kinerja pada waktunya serta penghargaan, baik yang bersifat intrinsik

atau ekstrinsik. Pengukuran kinerja merupakan alat untuk menilai kesuksesan

organisasi. Menurut Mahmudi (2013) pengukuran kinerja paling tidak harus

mencakup tiga variabel penting yang harus dipertimbangkan, yaitu: pegawai,

perilaku, dan hasil, merupakan variabel yang tidak dapat dipisahkan dan saling

tergantung satu dengan lainnya. Penilaian kinerja merupakan sarana untuk

pembelajaran pegawai tentang bagaimana seharusnya mereka bertindak dan

memberikan dasar dalam perubahan perilaku, sikap, ketrampilan atau

pengetahuan kerja yang harus dimiliki pegawai untuk mencapai hasil kerja terbaik.

evaluasi kinerja saat ini, identifikasi solusi permasalahan kinerja saat ini dan

membuat keputusan untuk perbaikan kinerja yang akan datang. Tujuan utama dari

penilaian kinerja adalah untuk memotivasi personal dalam mencapai sasaran

organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan

sebelumnya, sehingga membuahkan tindakan dan hasil yang diinginkan oleh

organisasi (Mulyadi, 2001).

Kinerja organisasi pada dasarnya merupakan tanggung jawab setiap individu

yang bekerja dalam organisasi tersebut. Apabila dalam organisasi setiap individu

bekerja dengan baik, berprestasi, bersemangat, dan memberikan kontribusi terbaik

mereka terhadap organisai, maka kinerja organisasi secara keseluruhan akan baik.

Dengan demikian, kinerja organisasi merupkan cermin dari kinerja individu.

Ada beberapa indikator-indikator pengukuran kinerja pegawai menurut

Gomes (2003 ) sebagai berikut :

1. Quantity of work : Jumlah kerja yang dilakukan dalam suatu periode waktu yang ditentukan.

2. Quality of work : kualitas kerja yang dicapai berdasarkan syarat-syarat kesesuaian dan kesiapannya.

3. Job Knowledge : Luasnya pengetahuan mengenai pekerjaan dan keterampilannya.

4. Creativeness : Keaslian gagasan-gagasan yang dimunculkan dari tindakan-tindakan untuk menyelesaikan persoalan-persoalan yang timbul.

5. Cooperation : kesediaan untuk bekerja sama dengan orang lain (sesama anggota organisasi).

6. Dependability : Kesadaran dan dapat dipercaya dalam hal kehadiran dan penyelesaian kerja tepat pada waktunya.

7. Initiative : Semangat untuk melaksanakan tugas-tugas baru dan dalam memperbesar tanggung jawabnya.

8. Personal Qualities : Menyangkut kepribadian, kepemimpinan, keramah-tamahan, dan integritas pribadi.

Menurut Sedarmayanti (2001) pengukuran kinerja pegawai meliputi beberapa aspek yaitu:

3. Initiative (Inisiatif) 4. Capability (Kemampuan) 5. Communication (Komunikasi

Wirawan (2009) menyebutkan terdapat beberapa kriteria yang biasa

dipergunakan untuk mengukur kinerja pegawai. Kriteria tersebut adalah sebagai

berikut:

1. Kuantitas (seberapa banyak), merupakan ukuran yang paling mudah untuk disusun dan diukur, yaitu dengan menghitung seberapa banyak unit keluaran kinerja yang harus dicapai dalam kurun waktu tertentu.

2. Kualitas (seberapa baik), yaitu seberapa baik atau seberapa lengkap hasil yang harus dicapai.

3. Ketepatan waktu pelaksanaan tugas, yaitu kriteria yang menentukan keterbatasan waktu untuk memproduksi sesuatu atau melayani sesuatu.

4. Efektifitas penggunaan sumber daya organisasi, yaitu berkaitan dengan sumber daya tertentu (misalnya uang atau peralatan) yang digunakan untuk menyelesaikan suatu pekerjaan.

5. Cara melakukan pekerjaan, yaitu berkaitan dengan sikap personal atau perilaku pegawai dalam menyelesaikan suatu pekerjaan.

6. Efek atas suatu upaya, yaitu berkaitan dengan hasil akhir yang diperoleh dari pelaksanaan suatu pekerjaan.

7. Metode pelaksanaan tugas, yaitu standar yang digunakan jika ada undang-undang, kebijakan prosedur, standar, metode, dan peraturan untuk menyelesaikan pekerjaan.

8. Standar sejarah, yaitu standar yang menyatakan hubungan antara standar masa lalu dengan standar sekarang.

9. Standar nol atau absolut, yaitu standar yang menyatakan tidak akan terjadi sesuatu.

Mas’ud (2004) menyatakan kinerja pegawai memiliki beberapa indikator

sebagai berikut:

1. Kuantitas, yaitu jumlah keluaran hasil kerja; 2. Kualitas, yaitu mutu keluaran hasil kerja;

3. Efisiensi, diukur dari tingkat efisiensi penggunaan sumber daya oleh pegawai; 4. Usaha pegawai dalam menyelesaikan pekerjaan;

5. Standar pegawai, diukur dari seberapa besar standar kualitas dan standar profesionalisme pegawai dalam bekerja;

6. Ketepatan waktu, diukur dari ketepatan waktu pegawai dalam menyelesaikan pekerjaan;

Dari uraian tentang pengukuran indikator kinerja diatas, maka dapat

disimpulkan bahwa penerapan indikator kinerja merupakan proses identifikasi dan

klasifikasi indikator kinerja melalui sistem pengumpulan dan pengelolahan

data/informasi untuk menentukan capaian tingkatan kinerja program organisasi.

Keberhasilan organisasi dalam mencapai tujuan dapat diketahui dengan

menggunakan evaluasi atau penilaian kegiatan organisasi tersebut berdasarkan

peraturan, norma, dan etika yang berlaku. Penilaian kinerja dalam kurun waktu

tertentu ini disebut dengan pengukuran kinerja organisasi, hasilnya dapat

dijadikan pedoman untuk perbaikan kegiatan organisasi.

2.1.4. Balanced Scorecad Dalam Pengukuran Kinerja Sektor Publik

Sektor publik seringkali dipahami sebagai segala sesuatu yang

berhubungan dengan kepentingan umum dan penyediaan barang atau jasa kepada

publik yang dibayar melalui pajak atau pendapatan Negara lain yang diatur

dengan undang-undang. Sektor publik berhubungan langsung dengan penyediaan

barang dan jasa untuk memenuhi keinginan dan kebutuhan masyarakat. Dalam hal

ini masyarakat merupakan pelanggan yang harus dilayani dengan baik sehingga

dalam rangka memenuhi customer satisfaction, sangat perlu ditanamkan pola pikir

terhadap para pengelola organisasi layanan publik tentang bagaimana

meningkatkan kepuasan masyarakat. Peningkatan pendapatan tanpa diimbangi

dengan kepuasan masyarakat belum menunjukkan keberhasilan organisasi publik.

Keberadaan organisasi sektor publik adalah untuk memberikan pelayanan, bukan

mengejar laba semata sehingga pilihan alternatif tindakan dan pengukuran atas

sektor publik terbesar adalah untuk menciptakan kesejahteraan masyarakat.

Kesejahteraan masyarakat merupakan sebuah konsep yang sangat multikompleks.

Kesejahteraan masyarakat tidak hanya berupa kesejahteraan fisik yang bersifat

material saja, namun termasuk kesejahteraan non fisik yang bersifat immaterial .

Dalam suatu Negara yang berbentuk republik yang dimiliki Negara adalah rakyat

atau masyarakat. Oleh karena itu, rakyat yang harus dilayani oleh Negara.

Semakin kompleks pelayanan yang harus dilakukan organisasi sektor publik

menciptakan tekanan baru mengenai perlunya dibuat sistem pengukuran kinerja

yang lebih efektif.

Perhatian terhadap pengukuran kinerja organisasi sektor publik menjadi

sangat penting karena pengukuran kinerja memiliki kaitan yang erat dengan

akuntabilitas publik. Hasil kerja organisasi sektor publik harus dilaporkan dalam

bentuk pertanggungjawaban kinerja. Dalam konteks organisasi sektor publik,

kesuksesan organisasi itu akan digunakan untuk mendapatkan legitimasi dan

dukungan publik. Masyarakat akan menilai kesuksesan organisasi sektor publik

melalui kemampuan organisasi dalam memberikan pelayanan publik yang relatif

murah dan berkualitas. Oleh pihak legislatif, ukuran kinerja digunakan untuk

menentukan kelayakan biaya pelayanan (cost of service) yang dibebankan kepada masyarakat pengguna jasa publik. Masyarakat tentu tidak mau terus-menerus

ditarik pungutan sementara pelayanan yang mereka terima tidak ada peningkatan

kualitas dan kuantitasnya.

Untuk mengukur kinerja organisasi, diperlukan suatu sistem berbasis

kinerja. Sistem pengukuran kinerja yang baik diperlukan sebagai instrumen dalam

menitikberatkan pada sektor keuangan saja kurang mampu mengukur kinerja

harta-harta tidak berwujud (intangible assets) dan harta-harta intelektual (sumber daya

manusia) perusahaan. Hal ini mendorong Kaplan dan Norton (2000) untuk

merancang suatu sistem pengukuran kinerja yang lebih komprehensif yang disebut

dengan Balanced Scorecard. Konsep Balanced Scorecard merupakan salah satu metode pengukuran kinerja yang berusaha untuk menyeimbangkan pengukuran

aspek keuangan dengan aspek non keuangan dengan memasukkan empat

aspek/perspektif di dalamnya yaitu perspektif keuangan, perspektif pelanggan,

perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan.

Menurut Kaplan dan Norton (2004), rancangan balanced scorecard yang

dilaksanakan pada organisasi publik adalah dalam rangka untuk mewujudkan misi

organisasi tersebut. Penerapan balanced scorecard yang didukung oleh sistem

pelaporan yang benar akan mendukung terwujudnya pemerintahan yang baik

(good governance). Organisasi Publik merupakan organisasi yang didirikan

dengan tujuan memberikan pelayanan kepada masyarakat bukan mendapatkan

keuntungan (profit). Organisasi ini bisa berupa organisasi pemerintah dan

organisasi nonprofit lainnya. Meskipun organisasi publik bukan bertujuan mencari

profit, organisasi ini dapat mengukur efektivitas dan efisiensinya dalam

memberikan pelayanan kepada masyarakat. Untuk itu organisasi publik dapat

menggunakan balanced scorecard dalam pengukuran kinerjanya.

Eagle (2004), menyampaikan salah satu alasan mengapa kerangka

balanced scorecard penting untuk diimplementasikan ke organisasi yang bersifat

publik yaitu untuk merespon tuntutan publik yang merupakan stakeholder akan

pengukuran kinerja telah dilakukan pada semua tingkatan organisasi

pemerintahan. Tantangan utamanya adalah bagaimana memiliki sebuah sistem

atau kerangka kinerja yang secara efektif mampu membagi dengan baik

alokasi-alokasi prioritas terhadap keterbatasan sumberdaya yang ada dalam pelaksanaan

prioritas tersebut dan mengukur hasilnya. Menurut Rohm (2005) untuk dapat

memenuhi kebutuhan organisasi publik yang berbeda dengan organisasi bisnis,

maka sebelum digunakan ada beberapa perubahan yang dilakukan dalam konsep

balanced scorecard. Perubahan yang terjadi antara lain: 1) perubahan framework

dimana yang menjadi driver dalam balanced scorecard untuk organisasi publik

adalah misi untuk melayani masyarakat 2) perubahan posisi antara perspektif

finansial dan perspektif pelanggan 3) perspektif customers menjadi perspektif

customers & stakeholders 4) perubahan perspektif learning dan growth menjadi

perspektif employees and organization capacity.

Pada awal-awal diterapkannya penerapan Balanced Scorecard tidak

menjadi prioritas, alih-alih diperhatikan pun tidak. Barangkali sudah terlalu

banyak alat untuk mengukur kinerja pegawai sehingga kesan penggunaan

balanced scorecard seperti tidak berguna. Seorang pegawai negeri sipil di diukur

kinerjanya dengan tiga alat ukur yaitu Daftar Penilaian Penyelesaian Pekerjaan

(DP3), Formulir Penilaian Jabatan Pelaksana, dan Kontrak Kinerja berdasarkan

balanced scorecard. Untuk tingkat unit ditambah satu lagi yaitu laporan kinerja

instansi pemerintah (LAKIP) (Darwanto, 2008). Menurut Mardiasmo (2009),

diperlukan pengukuran kinerja sektor publik untuk memenuhi tiga maksud yaitu :

akhirnya akan meningkatkan efisiensi dan efektivitas organisasi sektor publik dalam pemberian pelayanan publik.

2) ukuran kinerja sektor publik digunakan untuk pengalokasian sumber daya dan pembuatan keputusan.

3) ukuran kinerja sektor publik dimaksudkan untuk mewujudkan pertanggung jawaban publik dan memperbaiki komunikasi kelembagaan.

Menurut Mahmudi (2013) tujuan dilakukan penilaian kinerja sektor publik

adalah:

1) mengetahui tingkat ketercapaian tujuan organisasi 2) menyediakan saran pembelajaran pegawai

3) memperbaiki kinerja periode berikutnya

4) memberikan pertimbangan yang sistematik dalam pembuatan keputusan pemberian reward dan punishment

5) memotivasi pegawai

6) menciptkan akuntanbilitas publik

Penilaian kinerja pegawai di lingkungan Pegawai Negeri Sipil sampai

dengan saat ini dilakukan berdasarkan Peraturan Pemerintah Nomor 10 Tahun

1979 melalui media Daftar Penilaian Pelaksanaan Pekerjaan (DP3). Penilaian

Pelaksanaan Pekerjaan PNS yang dianggap tidak sesuai lagi dengan

perkembangan keadaan dan kebutuhan hukum dan diadakan penyempurnaan

dengan Peraturan Pemerintah Nomor 46 Tahun 2011. Tujuannya untuk

meningkatkan prestasi dan kinerja PNS . Berdasarkan ketentuan tersebut, kinerja

pegawai dinilai atas unsur-unsur yang melekat pada personality pegawai yang

bersangkutan yaitu kesetiaan, kejujuran, dan prestasi kerja serta ketaatan.

Disamping itu juga dilakukan penilaian terhadap unsur kerjasama, prakarsa, dan

kedisiplinan serta kepemimpinan dalam melaksanakan tugasnya. Prestasi kerja

PNS akan dinilai berdasarkan 2 (dua) unsur penilaian, yaitu: