SKRIPSI

ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI ATAS PENERIMAAN DAN PENGELUARAN KAS PADA PT INDOSAT, TBK

SUMATERA REGIONAL OFFICE MEDAN

OLEH :

NAMA

:

MIRA OCTAVIA SNIM

:

010522104DEPARTEMEN

:

AKUNTANSIS-1Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

“ Analisis penerapan sistem informasi akuntansi atas penerimaan dan pengeluaran kas pada PT Indosat, Tbk, Sumatera Regional Office Medan “

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level

Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

Semua sumber data informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa

adanya.Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima

sanksi yang ditetapkan oleh Universitas.

Medan, 12 Mei 2008

Yang Membuat Pernyataan

(Mira Octavia Sembiring)

selalu membimbing dan memberi kekuatan kepada penulis sehingga penulis mampu menyelesaikan skripsi ini. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi saya adalah ”Analisis Penerapan Sistem Informasi Akuntansi Atas Penerimaan dan Pengeluaran Kas Pada PT Indosat, Tbk

Sumatera Regional Office Medan.”

1. Bapak Drs. John Tafbu Ritonga, Mec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Arifin Akhmad, MSi, Ak selaku Ketua Departemen Akuntansi dan Bapak Fahmi Natigor,SE, M.Acc, Ak selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syahelmi, Ak selaku pembimbing skripsi yang telah memberikan waktu, bimbingan dan arahan kepada penulis dalam penyusunan skripsi ini. 4. Bapak Drs. M. Utama Nasution, MM, Ak dan Bapak Drs. Wahidin Yasin,

Ak selaku dosen Pembanding / penguji.

5. Bapak Drs. Katijo, MM, Ak selaku dosen wali saya dan seluruh dosen

7. Bapak Ujang Syandra, selaku Senior Vice President Regional Sumatera Utara dan Bapak Andir Tambunan selaku Vice President HRD, Bapak Gunung Hari Widodo selaku Kepala Cabang Medan dan NAD, Ibu Khairianti Sri Rahayu selaku Koordinator Customer PT Indosat, Tbk Sumatera Regional Office Medan yang telah memberikan izin dan data yang dibutuhkan dalam penyusunan skripsi ini.

8. Bapakku tersayang dan Mamaku tercinta, dan juga keluarga besar Sembiring dan Sebayang yang telah memberikan dukungan moral, materiil, nasehat yang telah memberikan dukungannya dari penulis lahir,bertumbuh,remaja,sampai akhirnya menjadi saat seperti ini.

9. Suamiku tercinta yang telah banyak memberikan dukungan moral, materiil, nasehat, dan pengertian serta kasih sayang yang tulus kepada penulis.

10. Bengkila dan bibi tersayang di Malang yang tetap memberikan semangat dan doa, dan keluarga besar Kaban dan Ginting Suka.

Denita br. Ginting, serta permenku Barak dan Samuelku di surga.

14. Adikku tersayang : Rachel Yanni Tari, SE dan Anton Purba SH. MM dan ponakanku yang di dalam kandungan.

15. Teman-teman di GMNI Komisariat Fakultas Ekonomi USU.

Medan, 12 Mei 2008 Penulis

KATA PENGANTAR ...ii

ABSTRAK ...v

ABSTRACT ...vi

DAFTAR ISI ...vii

DAFTAR TABEL ...x

DAFTAR GAMBAR ...xi

DAFTAR LAMPIRAN ...xii

BAB I. PENDAHULUAN... 1

A. Latar Belakang Masalah...1

B. Perumusan Masalah...3

C. Tujuan Penelitian………4

D. Manfaat Penelitian………..4

E.

Kerangka Konseptual……….5BAB II. TINJAUAN PUSTAKA……….7

A. Pengertian Sistem Informasi Akuntansi dan Akuntansi Kas………..7

1. Sistem Informasi Akuntansi……….7

2. Akuntansi Kas……….14

1. Pengendalian Intern...31

2. Pengendalian Intern Kas...33

BAB III. METODE PENELITIAN………...37

A. Jenis Penelitian……….37

B. Jenis Data………..37

C. Teknik Pengumpulan Data………37

D. Metode Penganalisaan Data………..37

E. Responden……….38

F. Jadwal dan Lokasi Penelitian………38

BAB IV. HASIL PENELITIAN………...39

A. Gambaran umum PT INDOSAT, TBK...39

1. Sejarah Ringkas PT INDOSAT, TBK...39

2. Struktur Organisasi ...42

3. Sistem Informasi Akuntansi Pada Siklus Pendapatan...46

4. Sistem Informasi Akuntansi Pada Siklus Pengeluaran...55

5. Pengendalian Intern dan Pengendalian Intern Terhadap Kas...63

a. Pengendalian intern...63

3. Pengendalian Intern Kas...69

BAB V. KESIMPULAN DAN SARAN……….71

A. Kesimpulan………71

B. Saran………..72

DAFTAR PUSTAKA……….73

Lampiran 1 Struktur Organisasi PT Indosat, Tbk Sumatera Regional Ofiice Medan

Lampiran 2 Proses Penerimaan Kas

Lampiran 3 Prosedur sistem Penjualan Global Corporate Service (GCS) Lampiran 4 Sistem Phone domestic

Lampiran 5 Prosedur Penerimaan Uang Tunai Lampiran 6 Prosedur Sistem Pembelian

v

Penelitian ini dilakukan untuk mengetahui bagaimana sistem penerimaan dan pengeluaran kas yang terdapat pada PT Indosat, Tbk Sumatera Regional Office Medan sekaligus untuk mengetahui pelaksanaan yang sesungguhnya terjadi di perusahaan.

Jenis penelitian yang dilakukan adalah penelitian yang dilakukan untuk menguraikan sifat dan karakteristik dari suatu objek penelitian. Data yang digunakan dalam penelitian ini terdiri dari : data primer, yaitu data yang dikumpulkan langsung dari perusahaan yang masih memerlukan pengolahan lebih lanjut oleh penulis, seperti : kuesioner, dan data sekunder, yaitu data yang diperoleh perusahaan dalam bentuk dokumentasi, seperti sejarah singkat perusahaan dan struktur organisasi perusahaan, informasi tentang : prosedur penerimaan dan pengeluaran kas yang yang digunakan oleh PT Indosat, Tbk Sumatera Regional Office Medan.Metode penganalisaan data digunakan dengan menggunakan metode deskriptif.

Dari hasil penelitian, penulis dapat mengambil kesimpulan bahwa PT Indosat, Tbk Sumatera Regional Office Medan telah menggunakan sistem informasi akuntansi penerimaan dan pengeluaran kas yang dirancang sesuai dengan syarat prosedural untuk mempermudah pengendalian intern terhadap operasional perusahaan.Namun dalam sistem pengeluaran kas masih terdapat kelemahan,yakni pemborosan pengeluaran kas untuk pembayaran denda. Hal ini disebabkan karena tidak adanya sistem yang dapat menscan langsung invoice yang telah jatuh tempo.Untuk mengatasi kelemahan tersebut penulis memberikan saran kepada manajemen PT Indosat, Tbk Sumatera Regional Office Medan untuk mencantumkan tanggal jatuh tempo dalam persetujuan pembayaran, sehingga kelemahan sistem yang ada dapat diatasi.

v

The Objective of this study is to know about cash receipt and disbursement system adopted by PT Indosat, Tbk Sumatera Regional Office, also to know how the application

In this study adopted a study approach to analize characterictic of an object of study. Data presented to this study comprising of primary data which data collected directly from company but need to hold the process by the writer such as ; questioner. By the document noted also brief story of the company and the organizational structure, still information about the cash receipt and disbursement procedure adopted by PT Indosat, Tbk Sumatera Regional Office Medan. The method of analizing data used in a descriptive method approach.

From the result of study, the writer can take conclusion that PT Indosat, Tbk Sumatera Regional Office Medan has adopted accounting information system agree with procedural requirement to facilitate internal control of company operational. However in the cash disbursement system the company still have weakness,which is uneffective cash disbursement for payment of fine, this happen because there is no system that can directly scanned due date of invoice. For solving this situation, the writer suggested to the management of PT Indosat, Tbk Sumatera Regional Office Medan, to manually put due date on the agreement of payment letter, so weakness of system can be handled .

BAB I PENDAHULUAN

A. LATAR BELAKANG MASALAH

Informasi merupakan salah satu kebutuhan yang cukup penting bagi

perusahaan. Didalam perusahaan, setiap hari terjadi arus informasi yang begitu

banyak dan sangat menentukan dalam proses pengambilan keputusan. Beberapa

informasi saling berkaitan yang disatukan dalam suatu kelompok informasi untuk

mencapai tujuan tertentu disebut dengan sistem informasi.

Setiap perusahaan pasti berusaha memperoleh laba yang maksimal. Tentu saja

hal ini dapat dicapai jika perusahaan tersebut mampu memuaskan kebutuhan dari

para pelanggan. Yaitu dengan memenuhi segala kebutuhan yang diinginkan para

pelanggan, berupa pemenuhan barang dan jasa.

Kas merupakan salah satu harta perusahaan yang paling penting karena dalam

menjalankan kegiatan usahanya selalu membutuhkan uang kas, baik untuk

membiayai kegiatan operasi sehari-hari maupun untuk modal kerja usaha agar

tujuan perusahaan dapat tercapai.

Kas merupakan aktiva yang paling likuid dan fleksibel, selain bentuknya kecil,

sukar ditandai identitasnya. Kas dapat berupa uang tunai atau simpanan di bank

yang dapat dipergunakan dengan cepat sebagai alat pembayaran.

Adapun karakteristik kas yang paling tersebut menyebabkan kas mudah sekali

diselewengkan, dan apabila sudah terjadi penyelewengan biasanya sukar untuk

menyelenggarakan suatu sistem pengendalian intern kas untuk dapat mengatasi

atau meminimumkan kejadian-kejadian yang ada hubungannya dengan transaksi

pengeluaran dan penerimaan kas, seperti kesalahan, pemborosan, serta

penyelewengan.

Dengan adanya sistem informasi dan pengawasan intern yang memuaskan

untuk kas, perusahaan bisa meminimalisir kerugian. Penataan intern perusahaan

dapat berupa pemakaian sistem informasi akuntansi, menciptakan prosedur

akuntansi untuk mencegah penyelewengan yang merugikan perusahaan.

Dalam kenyataannya banyak perusahaan mengalami kegagalan dalam

menjalankan kegiatan operasional karena lemahnya suatu sistem informasi.

Dengan adanya sistem informasi akuntasi kas yang memadai dan terkendali, maka

perusahaan akan terhindar dari penyelewengan harta perusahaan.

Pada PT Indosat, Tbk Sumatera Regional Office Medan yang merupakan

perusahaan yang bergerak dalam bidang jasa telekomunikasi, dimana sebagian

sahamnya dimiliki oleh pemerintah dan sebagian lagi oleh pihak swasta. Karena

sebagian saham dimiliki oleh pemerintah maka masyarakat luas ingin mengetahui

berapa dana yang dimiliki oleh PT Indosat, Tbk Sumatera Regional Office Medan,

sehingga kas merupakan hal penting, karena harus dapat dipertanggungjawabkan

kepada masyarakat luas selain untuk membiayai kegiatan operasionalnya.

Pada penelitian awal, penulis melihat bahwa terdapat kendala yang dihadapi

oleh PT Indosat, Tbk Sumatera Regional Office Medan yaitu pemborosan uang

kas berupa ketidakefisienan dalam hal pengeluaran kas. Yaitu dalam sistem

tempo sehingga sering terjadi keterlambatan pembayaran kepada pihak ketiga

yang menimbulkan pembayaran denda.sehingga pengeluaran kas menjadi tidak

efisien Hal ini tentu saja merugikan perusahaan.

Berdasarkan pemikiran di atas, penulis ingin mendapatkan gambaran tentang

betapa pentingnya pelaksaan sistem informasi akuntansi atas penerimaan dan

pengeluaran kas dalam perusahan yang bergerak di bidang jasa telekomunikasi

agar perusahaan dapat berjalan dengan baik dan penyelewengan yang dapat

merugikan perusahaan dapat dihindari.

Mengingat pentingnya peranan kas dalam suatu perusahaan, dan mengingat

betapa sulitnya pengawasan terhadap kas tersebut, maka penulis ingin mengetahui

lebih mendalam mengenai pengendalian intern kas melalui penulisan skripsi yang

berjudul “ Analisis Penerapan Sistem Informasi Akuntansi Atas Penerimaan

dan Pengeluaran Kas Pada PT Indosat, Tbk Sumatera Regional Office Medan”.

B. PERUMUSAN MASALAH

Bertitik tolak dari latar belakang masalah di atas, penulis merumuskan

masalah sebagai berikut :

1. Bagaimana penerapan sistem informasi akuntansi penerimaan dan pengeluaran

kas pada PT Indosat, Tbk Sumatera Regional Office Medan ?

2. Apakah sistem informasi akuntansi penerimaan dan pengeluaran kas yang

diterapkan pada Perusahaan telah mencerminkan adanya pengendalian intern

C TUJUAN PENELITIAN Tujuan penelitian ini adalah :

1. Untuk mengetahui bagaimana sistem penerimaan dan pengeluaran kas yang

terdapat pada Perusahaan.

2. Untuk mengetahui apakah sistem informasi akuntansi penerimaan dan

pengeluaran kas yang ada dalam perusahaan telah dapat memberikan

pengendalian intern yang cukup.

D. MANFAAT PENELITIAN

1. Bagi Penulis, untuk menambah pengetahuan dan pengalaman mengenai sistem

informasi akuntansi penerimaan dan pengeluaran kas.

2. Bagi perusahaan, sebagian bahan masukan yang berguna untuk meningkatkan

sistem informasi khususnya penerimaan dan pengeluaran kas yang telah

diterapkan selama ini.

3. Bagi pihak lain, sebagai bahan acuan atau referensi bagi penulis lainnya yang

E. KERANGKA KONSEPTUAL

Kerangka konseptual merupakan gambaran dari tinjauan teori dan penelitian

terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti dan

merupakan tuntutan untuk memecahkan masalah penelitian serta merumuskan

hipotesis. Kerangka konseptual penelitian ini dapat berbentuk bagan alur, model

matematika yang dilengkapi dengan penjelasan kualitatif.

Pada saat melakukan pra riset, penulis menemukan masalah yaitu pemborosan

uang kas karena tidak ada sistem yang dapat menscan file-file yang jatuh tempo

sehingga sering terjadi keterlambatan pembayaran dan ini menimbulkan

pembayaran denda.

Permasalahan ini dapat dipecahkan dengan mengambil pendapat karyawan

dari PT Indosat, Tbk Sumatera Regional Office Medan dan dengan mengacu pada

pendapat ahli dalam sistem informasi akuntansi sebagai landasan teoritis guna

memecahkan masalah yang sedang dihadapi oleh perusahaan.

Sistem informasi akuntansi penerimaan dan pengeluaran kas mengalami

sedikit gangguan khususnya pengeluaran, karena adanya ketidakefisienan

pengeluaran kas. Sehingga menurut Penulis perusahaan membutuhkan adanya

pengendalian yang memadai diharapkan sistem informasi akuntansi di perusahaan

dapat berjalan dengan efisien dan efektif. Dan akhirnya penulis memberikan

pendapat berupa kesimpulan dan saran kepada perusahaan agar sistem informasi

akuntansi dalam perusahaan dapat berjalan lebih efisien dan efektif di masa yang

Bagan Kerangka Konseptual

Menghadapi masalah

Pemecahan Masalah

Pembahasan

Hasil akhir

Gambar 1.1

Bagan Kerangka Konseptual

SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT INDOSAT TBK

SUMATERA REGIONAL OFFICE

PERMASALAHAN :

Pemborosan uang kas karena tidak adanya sistem yang dapat menscan file-file yang telah jatuh tempo sehingga sering

terjadi pembayaran denda

PENDEKATAN MASALAH :

Masalah dipecahkan melalui landasan teoritis yang terdapat dalam sistem informasi akuntansi dari sistem informasi

akuntansi antara lain :

- Siklus Pendapatan dan subsistem penerimaan kas - Siklus Pengeluaran, subsistem pengeluaran kas - Pengendalian intern

HASIL PEMBAHASAN

BAB II

TINJAUAN PUSTAKA

A. Pengertian Sistem Informasi Akuntansi dan Akuntansi Kas 1. Sistem Informasi Akuntansi

Akuntansi memegang peranan penting di dalam tiap perusahaan dan begitu

juga keputusan dapat diambil oleh para individu, perusahaan, pemerintah dan

kesatuan-kesatuan lain merupakan hal yang sangat mendasar atau penting bagi

distribusi dan penggunaan sumber daya secara efisien. Untuk mengambil

keputusan yang tepat, kelompok-kelompok tersebut harus mempunyai informasi

yang diperoleh dari suatu sistem informasi akuntansi.

Sebelum menguraikan sistem informasi akuntansi lebih jauh, ada baiknya

penulis menyajikan pengertian dari sistem, informasi, dan akuntansi.

Menurut James A.Hall, “ Sistem adalah sekelompok dua atau lebih

komponen-komponen yang saling berkaitan (interrelated) atau sub-sub sistem

yang saling bersatu untuk mencapai tujuan yang sama (common purpose)”. ( Hall,

2001 :5 )

Dengan kata lain, sistem adalah suatu konsep dari sub-sub sistem yang saling

berkaitan yang bertujuan untuk mencapai suatu tujuan tertentu.Informasi adalah

data yang sudah diolah sehingga berguna untuk mengambil keputusan. Informasi

yang tepat sangat berperan penting bagi perusahaan terutama untuk mengambil

Menurut Hall ( 2001 :17), “ Suatu informasi dikatakan berguna apabila telah

bersifat relevan, tepat waktu, akurat, lengkap, dan merupakan rangkuman “

Sifat-sifat tersebut dapat diuraikan sebagai berikut:

a. Relevan

Ini berarti informasi tersebut harus dapat melayani suatu tujuan sehingga

dapat membantu dalam proses pengambilan keputusan. Dengan kata lain,

informasi yang relevan harus mampu memberikan arti bagi para pembuat

keputusan sehingga informasi tersebut dapat mengurangi ketidakpastian dan dapat

meningkatkan nilai dari suatu keputusan.

b. Tepat waktu

Artinya informasi yang disajikan harus tersedia tepat pada saat dibutuhkan.

Tidak terlambat dan tidak perlu terlalu cepat. Dengan demikian, informasi

tersebut cukup layak untuk dilibatkan sebagai bahan pertimbangan dalam proses

pengambilan keputusan.

c. Akurat

Informasi disajikan harus mencakup semua data-data yang relevan, dimana

tidak boleh ada komponen informasi penting bagi para pengambil keputusan atau

pelaksana tugas yang hilang.

d. Lengkap

Artinya, informasi disajikan harus mencakup semua data-data yang relevan,

dimana tidak boleh ada komponen informasi bersifat penting bagi para pengambil

e. Merupakan rangkuman

Informasi harus sesuai agar dapat memenuhi kebutuhan para pemakainya.

Lower manager cenderung membutuhkan informasi lebih rinci daripada

manajer-manajer yang ada di atasnya. Maka informasi yang disalurkan kepada manajer-manajer

atasan adalah informasi yang telah dirangkumkan, tidak terlalu rinci namun

mencakup area lebih luas.

Berdasarkan pengertian di atas, maka sistem informasi dapat diartikan sebagai

kumpulan dari beberapa informasi atau sub sistem informasi yang saling berkaitan

juga berperan penting dalam proses pengambilan keputusan untuk mencapai suatu

tertentu.

Menurut Ikatan Akuntan Indonesia dalam Standar Profesional Akuntan

Publik (2001 : 319. 29) Sistem Informasi mencakup metode dan catatan yang

digunakan untuk:

a. Mengidentifikasi dan mencatat semua transaksi yang sah.

b. Menjelaskan pada saat yang tepat transaksi secara cukup rinci untuk

memungkinkan penggolongan semestinya transaksi untuk pelaporan

keuangan.

c. Mengukur nilai transaksi dengan cara sedemikian rupa sehingga

memungkinkan pencatatan nilai moneter semestinya dalam laporan

keuangan.

d. Menentukan periode waktu terjadinya transaksi untuk memungkinkan

e. Menyajikan transaksi semestinya dan pengungkapan yang berkaitan

dalam laporan keuangan.

Mengenai pengertian akuntansi, menurut Skousen (2001 : 6 ) “Akuntansi adalah suatu aktivitas pelayanan yang funsinya adalah memberikan informasi kuantitatif, pada dasarnya bersifat keuangan, mengenai entitas ekonomi yang dimaksudkan agar bermanfaat di dalam pembuatan keputusan ekonomi-dalam membuat pilihan beralasan di antara jalanya tindakan alternatif.”

Dengan demikian informasi akuntansi dapat diartikan sebagai informasi

keuangan mengenai entitas-entitas ekonomi yang digunakan dalam proses

pengambilan keputusan untuk mencapai suatu tujuan tertentu.

Informasi akuntansi memegang peranan sangat penting di dalam tiap

perusahaan. Dalam proses perencanaan, informasi akuntansi berfungsi sebagai

penyedia data historis sebagai dasar untuk penyusunan anggaran dan perencanaan

selanjutnya. dan di dalam fungsi pengawasan, peranan akuntansi juga tidak kalah

pentingnya, yaitu sebagai alat pembanding antara rencana dengan realisasinya

untuk mengetahui penyimpangan yang terjadi sehingga manajemen dapat dengan

segera mengambil tindakan korektif yang dibutuhkan. Dengan kata lain, output

informasi melalui pengolahan data-data akuntansi dimaksudkan untuk proses

pengambilan keputusan ekonomi di dalam perusahaan.

Dilihat dari defenisi diatas, dapat diartikan bahwa sistem informasi akuntansi

adalah suatu struktur yang menggunakan sumber tertentu atau komponen lainnya

untuk menghasilkan informasi akuntansi yang bertujuan untuk memenuhi

Selanjutnya, agar lebih mudah untuk mengerti mengenai sistem informasi

akuntansi, berikut ini merupakan beberapa defenisinya.

Menurut Wilkinson dalam bukunya Accounting Information System(2000 : 7)”

An accounting information system is a unified structure within an entity, such as

bussines firm, that employee physical resources and other components to

transform economic data into accounting information, with the purphose of

satisfying the information needs of a variety of users “

Dalam defenisi di atas, dikatakan bahwa sebuah sistem informasi akuntansi

merupakan suatu struktur di dalam perusahaan yang melibatkan sumber daya fisik

dan elemen lainnya dalam usaha menghasilkan informasi akuntansi yang

bertujuan untuk memuaskan akan informasi itu sendiri.

Menurut Widjajanto (2001 : 4)” Sistem informasi akuntansi adalah susunan

berbagai dokumen, alat komunikasi, tenaga pelaksaan, dan berbagai laporan yang

didesain untuk mentransformasikan data keuangan menjadi informasi keuangan”

Dengan demikian dapat diketahui bahwa sistem informasi akuntansi meliputi

tehnik, metode, dan prosedur dalam mencatat dan mengolah data akuntansi untuk

menghasilkan serangkaian informasi yang bertujuan membantu manajemen agar

Sistem informasi akuntansi terdiri dari lima komponen :

1). Orang-orang yang mengoperasikan sistem dan melaksanakan berbagai

fungsi.

2) Prosedur-prosedur, baik manual maupun terkomputerisasi, yang

dilibatkan dalam mengumpulkan dalam mengumpulkan, memproses,

dan menyimpan data tentang aktivitas-aktivitas organisasi.

3) Data tentang proses-proses bisnis organisasi.

4) Software yang dipakai untuk memproses data organisasi.

5) Infrastruktur teknolgi informasi, termasuk komputer, peralatan

pendukung (peripheral device) dan peralatan untuk komunikasi jaringan.

Kelima komponen tersebut bersama-sama memungkinkan sistem infomasi

akuntansi memenuhi tiga fungsi pentingnya dalam organisasi yaitu :

a) Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas

organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas

tersebut, dan para pelaku dalam berbagai aktivitas tersebut agar pihak

manajemen, para pegawai, dan pihak-pihak luar dapat meninjau ulang

(review) hal-hal yang telah terjadi.

b) Mengubah data menjadi informasi yang berguna bagi pihak manajemen

untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan dan

pengawasan.

c) Menyediakan pengendaliaan yang memadai untuk menjaga asset

organisasi, termasuk data organisasi dan memastikan bahwa data

Terdapat tiga tahap dalam pemrosesan data sistem akuntansi berbasis

komputer yakni :

(1). Input

Mencerminkan data yang diperoleh dari sumber dokumen.

(2). Proses (akuntansi)

Sistem akuntansi yang terkomputerisasi mengharuskan data input dibuat

dalam format khusus.

(3). Output

Output merupakan laporan yang dipergunakan untuk mengambil

keputusan.

Sistem informasi akuntansi berbasis komputer dibagi dua kelompok besar,

yaitu sistem batch dan real dan time. Perbedaan antara pemrosesan batch dan real

time yaitu:

Tabel 1.1 Metode Pemprosesan data

Karakteristik

Jangka waktu terjadi diantara terjadinya peristiwa ekonomi dan ketika peristiwa itu dicetak

Dilakukan ketika peristiwa ekonomi terjadi

Sumber daya Pada umumnya membutukan

lebih sedikit sumber daya (perangkat keras, program,

pelatihan)

Lebih banyak membutuhkan sumber daya dari pemprosesan batch

Efisiensi Sejumlah besar transaksi

diproses dengan lebih sedikit sumber daya

Sumber daya yang lebih besar dibutuhkan per unit

output

Pada sistem informasi dengan menggunakan komputer, sistem pengolahan

transaksi dimulai dengan adanya data transaksi bisnis, diolah dalam sistem

pengolahan transaksi dan disimpan dalam media basis data sebagai sumber

database, kemudian menghasilkan laporan-laporan yang disajikan bagi

pihak-pihak yang bertransaksi, stakeholder, dan manajer-manajer level bawah.

Laporan-laporan berisi informasi pencatatan nilai tersebut digunakan oleh :

(a). Pihak yang terlibat di transaksinya, misalkan pelanggan.

(b). Manajer-manajer level bawah yang menggunakan informasi ini untuk

pengendalian informasi.

(c). Stakeholders yang meminta pertanggungjawaban manajer.

Basis data diakses dengan menggunakan perangkat lunak yang disebut dengan

DBMS (Database Management System).

2. Akuntansi Kas

Kas merupakan salah satu aktiva perusahaan yang paling likuid, dan paling

mudah dipindahtangankan dalam suatu transaksi. Transaksi tersebut misalnya

untuk pembayaran gaji atau upah pekerja, pembelian aktiva tetap, pembayaran

hutang, pembayaran dividen, dan transaksi lainnya yang dilakukan oleh

Kas sering kali diartikan oleh sebagian orang hanya terbatas pada uang tunai,

yaitu uang kertas dan uang logam. Hal itu terjadi karena kedua jenis inilah yang

paling banyak dilihat oleh masyarakat di dalam kehidupannya sehari-hari.

Menurut Skousen (2004 : 495)” Kas adalah aktiva lancar paling likuid dan

terdiri dari bagian yang bertindak sebagai alat pertukarannya serta memberikan

dasar untuk perhitungan akuntansi. “

Sedangkan menurut Warren dalam Aria Farahmita (2005 : 350)” Kas (cash)

meliputi koin, uang kertas, cek, wesel (money order atau kiriman uang melalui

pos yang lazim berbentuk bank draft atau cek bank; hal ini untuk selanjutnya

diistilahkan dengan wesel), dan uang yang disimpan di bank yang dapat ditarik

tanpa pembatasan dari bank bersangkutan.“

Berdasarkan hal diatas, maka kas dapat diartikan sebagai alat pembayaran

meliputi uang tunai (yaitu uang logam dan uang kertas), serta dana yang

disimpan di bank, yang pengambilannnya tidak dibatasi oleh bank.

Sifat-sifat kas antara lain adalah :

a. alat tukar yang standar

b. dipakai sebagai dasar untuk mengukur dan menghitung

c. merupakan harta yang paling likuid dan biasanya diklasifikasikan

sebagai harta lancar

Apabila kas dihubungkan dengan sistem informasi akuntansi, maka

terbentuklah sistem informasi akuntansi kas yang dapat diartikan sebagai suatu

pembayaran-pembayarannya yang dimaksudkan untuk digunakan dalam proses pengambilan

keputusan demi memenuhi kebutuhan para pemakainya.

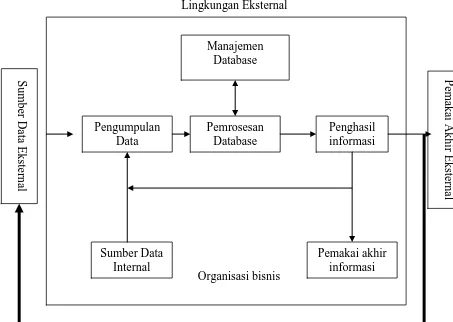

B. Unsur-Unsur Sistem Informasi Akuntansi

Adapun unsur-unsur untuk menyajikan sebuah sistem informasi akuntansi

adalah:

1. Pemakai akhir

Pemakai akhir ini dibagi ke dalam dua kelompok, yaitu eksternal dan

internal. Pemakai eksternal meliputi kreditur, para pemegang saham, para

investor potensial, agen-agen pembuat peraturan, otoritas pajak, para

pemasok, dan pelanggan. Para pemakai internal adalah pihak manajemen di

setiap tingkat organisasi, juga personel

2. Sumber data

Sumber data adalah transaksi keuangan yang memasuki sistem informasi

dari sumber internal dan eksternal. Transaksi keuangan eksternal merupakan

transaksi pertukaran ekonomis dengan entitas lainnya dan individu dari luar

Misalnya : penjualan barang dan jasa, pembelian persediaan, penerimaan

kas dan pengeluaran kas. Transaksi keuangan internal melibatkan pertukaran

dan pergerakan sumber daya dalam organisasi. Misalnya : pergerakan bahan

mentah ke persediaan dalam proses, aplikasi tenaga kerja dan overhead ke

barang dalam proses, penyusutan pabrik dan peralatan.

3. Pengumpulan data

Pengumpulan data merupakan tahap operasional dalam sistem informasi,

tujuannya untuk memastikan bahwa data-data peristiwa yang memasuki

sistem adalah sah (valid), lengkap dan bebas dari kesalahan material dalam

mengatur desain prosedur pengumpulan data terdapat dua aturan yakni

relevan dan efisiensi. Relevan artinya sistem informasi hanya menangkap

data yang sesuai dengan kebutuhan para pemakai informasi. Sedangkan

efisiensi maksudnya didalam pengumpulan data hanya dilakukan sekali saja

agar terhindar dari pemborosan, ketidak konsistenan.

4. Pemprosesan data

Data setelah dikumpulkan, maka selanjutnya diproses untuk

menghasilkan informasi. Tugas dalam tahap pemprosesan data bervariasi dari

yang sederhana sampai yang kompleks.

5. Manajemen database.

Manajemen database merupakan tempat menyimpan fisik keuangan dan

non keuangan. Isi dari database tanpa menghiraukan bentuk fisiknya, berupa

hirarki data yang terdiri dari atribut data, record dan file. Tugas manajemen

menyimpannya dalam lokasi yang benar dalam database.Selanjutnya

perbaikan (retrieval) yakni menempatkan dan menyarikan suatu record yang

ada dari database untuk diproses dan yang terakhir adalah penghapusan, yakni

memindahkan secara permanen record yang sudah usang atau berlebihan

dalam database.

6. Penghasil informasi

Penghasil informasi merupakan proses mengumpulkan, membentuk, dan

menyajikan untuk pemakai. Informasi dapat berupa dokumen operasional

seperti pesanan penjualan, suatu laporan terstruktur. Tanpa memperhatikan

bentuk fisiknya, informasi yang berguna memiliki karakteristik berikut ini :

relevan, tepat waktu, akurat, lengkap dan merupakan rangkuman.

7. Umpan balik

Umpan balik adalah suatu bentuk output yang dikirimkan kembali ke

sistem sebagai suatu sumber data. Umpan balik dapat bersifat internal atau

eksternal dan digunakan untuk memulai atau mengubah suatu proses.

Misalnya : status laporan persediaan menandakan kepada petugas kontrol

persediaan bahwa item-item persediaan telah mencapai tingkat minimum

yang diizinkan, atau bahkan lebih rendah. Umpan balik internal dan informasi

akan memulai proses pemesanan untuk mengisi persediaan. Dengan cara

yang sama, umpan balik eksternal tentang tingkat tertagihnya utang

Model umum bagi sistem informasi akuntansi dapat digambarkan sebagai

berikut :

Lingkungan Eksternal

Gambar 2.1 Model umum untuk Sistem Informasi Akuntansi

Sumber : James A.Hall, 2001. Sistem Informasi Akuntansi, Salemba Empat, Jakarta, h.13.

C. Sistem Informasi Akuntansi Siklus Pendapatan

Sistem informasi akuntansi siklus pendapatan terdiri dari :

1. Proses penjualan

Prosedur penjualan, petugas penjualan menerima order dari pelanggan, mengisi faktur penjualan tuani dan kemudian meyerahkannya kepada

pelaksanaan fungsi akuntansi. Menggunakan terminal komputer yang

terhubung untuk menjalankan program inquiry/edit, petugas melaksanakan

tugas-tugas seperti dibawah ini:

a. Pemeriksaan pemberian kredit dilaksanakan dengan menggunakan

akses langsung pada file kredit pelanggan, saldo saat ini, tanggal terakhir

pembayaran, dan status kredit saat ini. Berdasarkan atas kriteria yang

diprogram, permintaan kredit dari pelanggan diterima atau ditolak.

b. Jika persetujuan kredit diterima, petugas kemudian melakukan akses

pada file induk persediaan dan melakukan pengecekan ketersediaan

persediaan. Sistem mengurangi persediaan dengan jumlah kuantitas barang

yang dijual untuk menggambarkan keakuratan dan keadaan dari

persediaan digudang dan tersedia untuk dijual.

c. Sistem secara otomatis mengirim pesan elektronik ke gudang dan

surat jalan ke departemen pengiriman, dan mencatat catatan penjualan

pada file penjualan yang belum selesai.

Struktur dari file ini mencakup field TUTUP yang memuat nilai T dan Y

untuk mengindikasi status pesanan. Catatan yang sudah dikirimkan

mempunyai status tutup (yang berisi nilai Y) sehingga pelanggan sudah

dapat ditagih. Field ini akan digunakan untuk menjadi identifikasi catatan

pada prosedur batch. Nilai normal field ini pada saat catatan dibuat adalah

Petugas penjualan dapat menentukan pesanan untuk menjawab pertanyaan

pelanggan dengan melihat catatan tersebut.

Prosedur Pergudangan, terminal komputer pergudangan segera mencetak dokumen pengeluaran barang yang dikirim secara elektronik.

Kemudian petugas mengambil barang dan mengirimkannya, bersama

dengan salinan dari dokumen pengeluaran barang, ke departemen

pengiriman.

Departemen pengiriman. Petugas pengiriman melakukan prosedur

mencocokkan dokumen pengeluaran barang, dan dokumen pengiriman

pada terminal komputer. Petugas kemudian menentukan kurir dan

menyiapkan barang untuk dikirim. Dari terminal komputer, petugas

mengrimkan dokumen surat jalan (Delivery Order) dan biaya pengiriman.

Petugas pengiriman mengupdate catatan pesanan yang belum selesai

secara real time dan memberikan nillai Y pada field TUTUP sehingga

menutup pesanan penjualan

Prosedur Update File induk

Pada akhir periode, program update batch melakukan pencarian pada file

pesanan penjualan yang belum selesai untuk memberikan tanda tutup,

melakukan update file induk berikut ini : file induk pembantu piutang, file

induk kontrol persediaan, file induk penjualan, file induk kontrol piutang,

dan file induk harga pokok penjualan. Program batch menyiapkan dan

sudah selesai ke file penjualan yang sudah selesai, dan setelah itu jadilah

jurnal penjualan.

2. Proses penerimaan kas

Pos penerimaan kas dapat diperoleh dari berbagai macam sumber.

Sumber-sumber itu sendiri dapat dibagi menjadi dua jenis, yaitu sumber

penerimaan rutin dan sumber penerimaan tidak rutin. Sumber penerimaan

yang bersifat rutin antara lain yaitu hasil penjualan produk utama yang

dilakukan secara tunai, penerimaan piutang terjadwal, dan lain-lain.

Sedangkan sumber penerimaan tidak rutin antara lain penjualan aktiva,

penerimaan modal saham dari investor, penerimaan bunga, dan lain-lain.

Dilihat dari segi cara penerimaan, dana yang masuk ke dalam akun kas

perusahaan dapat terjadi dengan berbagai cara, antara lain dengan

pembayaran langsung ke kasir perusahaan, atau pelunasan melalui bank.

Dana yang diterima dapat berupa uang tunai ( uang kertas dan logam) cek,

bank draft, dan lain-lain.

Pengaturan dalam hal penerimaan kas harus disusun sedemikian rupa

sehingga dapat dibedakan antara pengelolaan dan pengawasan fisik dengan

pencatatan ke dalam akun kas perusahaannya. Pada dasarnya, semua

penerimaan kas harus disetorkan melalui kasir (kecuali yang langsung

ditransfer ke bank) dan setiap hari kasir menyetor uang yang diterimanya

ke dalam rekening perusahaan di bank yang telah ditentukan. Selanjutnya

segala bukti penerimaan kas harus diserahkan ke bagian akuntansi untuk

diteruskan ke laporan keuangan. Dengan demikian, ada pemisahan fungsi,

yaitu kasir selaku pengelola fisik kas dan bagian akuntansi mengelola

bukti penerimaan sebagai data historis.

Laporan yang berhubungan dengan kas biasanya bertujuan untuk

menunjukkan besarnya saldo kas setiap harinya dan juga besarnya jumlah

uang yang diharapkan akan diterima. Laporan saldo kas sebaiknya dibuat

sesuai dengan prosedur penerimaan kas yang berlaku, dimana dalam

prosedur penyusunan laporan keuangan turut melibatkan beberapa bagoian

di dalam perusahaan yang bersangkutan dengan tujuan agar pengelolaan

kas tidak hanya terpusat di satu bagian saja. Hal ini perlu diperhatikan agar

pelaksanaanya memenuhi prinsip pengendalian internal.

Hal ini sesuai dengan yang diungkapkan oleh Hall (2001 :197) dimana

dikatakan bahwa prosedur penerimaan kas melibatkan beberapa bagian di

dalam perusahaan agar transaksi penerimaan kas tidak terpusat pada satu

bagian tertentu saja. Hal tersebut diperlukan agar dapat memenuhi

prinsip-prinsip pengendalian internal yang baik.

Selanjutnya akan dibahas sistem penerimaan tunai yang terkomputerisasi

disebut dengan batch. Cek dan dokumen pembayaran diterima dari bagian

penerimaan dokumen dalam bentk batch. Prosedur dari sistem penerimaan

tunai menurut James A. Hall (2001 : 219) adalah “departemen ruang

penerimaan dokumen, departemen penerimaan tunai atau kas, departemen

a. Departemen ruang penerimaan dokumen.

Ruang penerimaan dokumen memisahkan cek dengan dokumen

pembayaran dan meyiapkan daftar pembayaran. Cek dan salinan dari

daftar pembayaran dikirm ke bagian departemen penerimaan tunai.

Dokumen pembayaran dan salinan daftar pembayaran diteruskan ke

departemen piutang.

b. Departemen penerimaaan tunai dan kas

Petugas penerimaan mencocokkan cek dan daftar pembayaran dan

menyiapkan slip setoran bank. Melalui terminal komputer, petugas

membuat catatan jurnal dari jumlah total penerimaan tunai. Petugas

kemudian mengarsipkan dokumen pembayaran dan satu salinan dari

slip setoran bank. Pada akhir periode, petugas menyetorkan uang

tersebut ke bank.

c. Departemen piutang

Petugas departemen piutang menerima dan mencocokkan dokumen

pembayaran dan daftar pembayaran. Melalui terminal komputer,

petugas membuat transaksi penerimaan tunai untuk setiap dokumen

pembayaran. Petugas kemudian mengarsipkan dokumen pembayaran

dan daftar pembayaran.

d. Departemen pemprosesan data.

Pada akhir periode, program batch akan melakukan pencocokan

antara file jurnal dengan file transaksi penerimaan tunai, dan

kontrol buku besar umum. Proses ini menggunakan metode akses

langsung ke file, dan pada akhirnya sistem akan membuat daftar

transaksi dimana akan dilakukan pencocokan dengan daftar

pembayaran oleh petugas departemen piutang

Untuk lebih jelasnya sistem penerimaan kas secara komputerisasi dapat dilihat

pada lampiran 3.

D. Sistem Informasi Akuntansi siklus pengeluaran

Siklus pengeluaran terdiri dari prosedur pembelian dan prosedur pengeluaran

kas.

1. Prosedur Pembelian

Departemen Pemrosesan Data, proses pembelian dimulai dalam departemen pemrosesan data, dimana fungsi kontrol persediaan dilakukan. Ketika

persediaan dikurangi karena adanya penjualan atau digunakan dalam produksi,

sistem akan menentukan item-item yang dipengaruhi oleh account persediaan

dalam file buku besar untuk pemesanan kembali. Ini akan membuat pencatatan

di file permintaan pembelian menjadi terbuka. Setiap catatan (record) dalam

permintaan terbuka menunjukkan persediaan yang harus diisi kembali

stocknya.. Record tersebut berisi nomer item persediaan, keterangan, jumlah

yang dipesan, dan harga unit standar, dan nomor pemasok dari pemasok

utama. Informasi yang diperlukan untuk membuat record permintaan

pembelian dipilih dari record buku besar pembantu persediaan. Record buku

Dalam Pemesanan” untuk menghindari item tersebut dipesan kembali sebelum

item tersebut dikirim.

Departemen Pembelian, ketika menerima permintaan pembelian, departemen pembelian menyiapkan pesanan pembelian lima bagian. Salinan tersebut

dikirim ke pemasok, departemen utang dagang, penerimaan, pemrosesan data,

dan disimpan dalam pembelian tersendiri. Terdapat beberapa pendekatan

untuk mengotorisasi dan memesan persediaan. Pendekatan pertama, sistem ini

menyiapkan dokumen pesana pembelian dan mengirimkannya ke departemen

pembelian untuk diperiksa dan ditanda tangani. Agen pembelian kemudian

mengirimkan pesanan pembelian yang sudah disetujui ke pemasok dan

mendistribusikan salinannya ke pemakai internal lainnya.

Sistem yang ditunjukkan dalam pendekatan kedua mempercepat proses pesanan dengan mendistribusikan pesanan pembelian langsung ke pemasok

dan pemakai internal, dengan demikian tidak melewati departemen pembelian.

Sistem ini menghasilkan daftar transaksi item-item yang dipesan untuk

diperiksa oleh agen pembelian.Pendekatan ketiga menunjukkan rekayasa

teknologi yang disebut sebagai (EDI-electronic data interchage) pertukaran

data elekronik. Metode ini tidak memproduksi dokumen fisik (pesanan

pembelian atau pesanan penjualan). Melainkan, sistem komputer dari

perusahaan penjual dan pembeli dihubungkan oleh jalur telekomunikasi

khusus. Pembeli dan penjual merupakan pihak-pihak yang mengadakan

dimana seluruh proses pemesanan diotomatisasi dan tidak dihalangi oleh

intervensi manusia.

Didalam ketiga pendekatan tersebut, tahap otorisasi dan pemesanan dalam

proses tersebut dikondolidasikan dan dilakukan oleh sistem komputer.Dokumen

permintaan pembelian dalam sistem ini tidak diperlukan dan tidak diproduksi.

Namun demikian, pencatatan permintaan akan tetap ada di disket atau pita

magnetis untuk dipakai dalam jejak audit.

Departemen Pemrosesan data, Pesanan pembelian digunakan untuk menciptakan record pesanan pembelian terbuka dan untuk mentransfer record

korespondensinya dalam file permintaan pembelian terbuka ke file permintaan

pembelian tertutup.

Departemen Penerimaan, ketika barang-barang diterima dari pemasok, petugas penerimaan, menyiapkan laporan penerimaan. Salinan dokumen

dikirim ke bagian pembelian, utang dagang, dan pemrosesan data.

Pemrosesan data, mengupdate file buku besar pembantu persediaan dari laporan penerimaan dan memindahkan tanda “Dalam Pemesanan” dari record

persediaan. Sistem ini menghitung total batch dari bukti tanda terima

persediaan untuk prosedur update buku besar umum dan kemudian menutup

record korespondensi dalam file pesanan pembelian terbuka ke file pesanan

pembelian tertutup.

Utang Dagang, ketika petugas administrasi utang dagang menerima faktur pemasok, kemudian dilakukan rekonsiliasi dengan dokumen pendukung yang

Petugas itu kemudian menyiapkan satu voucher tersebut ke pemrosesan data

Departemen Pemrosesan Data, suatu program batch menvalidasi record voucher dari file pemasok sah, menambahnya ke register voucher (file buku

besar pembantu utang dagang terbuka), dan menyiapkan total batch untuk

memposkan akun kontrol utang dagang ke dalam buku besar umum. Total dari

utang dagang tertutup dan pengeluaran kas harus sama.

Departemen Pengeluaran Kas, merekonsiliasi cek tersebut dengan daftar transaksi dan menyerahkan bagian cek yang dapat dinegosiasi ke manajemen

untuk ditandatangani. Cek tersebut kemudian dikirim ke pemasok. Satu

salinan dari tiap cek tersebut ke bagian utang dagang dan salinan lainnya

disimpan dari bagian pengeluaran kas bersama daftar transaksi.

Departemen utang dagang, Ketika menerima salinan cek, petugas administrasi utang dagang mencocokkan cek tersebut dengan voucher terbuka

dan mentransfer item-item tertutup ini ke file voucher tertutup.

Untuk mendanai kegiatan operasional perusahaan biasanya menggunakan kas

kecilnya. Pengertian dana kas kecil menurut Skousen dan Stice (2001 :379)

yaitu “jumlah kas kecil yang disimpan di tangan untuk pembuatan

Penyelenggaraan dana kas kecil untuk memungkinkan pengeluaran kas

dengan uang tunai dapat diselenggarakan dengan dua cara yaitu :

a. Sistem saldo berfluktuasi

Penyelenggaraan kas kecil dilakukan dengan prosedur sebagai berikut:

1) Pembentukan dana kas kecil dicatat dengan mendebit rekening dan

dana kas kecil

2) Pengeluaran dana kas kecil dicatat dengan mengkredit rekening

dana kas kecil sehingga setiap saldo rekening ini berfluktuasi

3) Pengisian kembali dana kas kecil dilakukan dengan jumlah sesuai

keperluan dan dicatat dengan mendebit rekening dana kas kecil.

Dalam sistem ini, saldo rekening dana kas kecil selalu mengalami

perubahan dari waktu ke waktu

b. Sistem Imprest

Dalam sistem ini penyelenggaraan kas kecil dilakukan sebagai berikut:

1) Pembentukan dana kas kecil dilakukan dengan cek dan dicatat

dengan mendebit rekening dana kas kecil. Saldo rekening dana

kas kecil ini tidak boleh berubah dari yang telah ditetapkan

sebelumnya, kecuali jika saldo yang telah ditetapkan tersebut

dinaikkan atau dikurangi.

2) Pengeluaran dana kas kecil tidak dicatat dalam jurnal (sehingga

tidak mengkredit rekening dana kas kecil), melainkan hanya

dikumpulkan dalam arsip sementara yang diselenggarakan oleh

3) Pengisian kembali dana kas kecil dilakukan sejumlah uang yang

tercantum dalam kumpulan bukti pengeluaran kas kecil. Dengan

demikian pengawasan terhadap kas kecil lebih mudah dilakukan.

Jumlah uang ada ditambah dengan permintaan pengeluaran dana

kas kecil.

Dalam bukunya Mulyadi ( 2001 : 534) menjelaskan adanya fungsi-fungsi

sebagai berikut: “Kas, Akuntansi, Pemegang dana kas kecil, dan Auditor

intern)

1. Fungsi kas

Bertanggungjawab dalam mengisi cek, memintakan otorisasi atas

cek, dan menyerahkan cek kepada pemegang dana kas kecil pada saat

pembentukan dana kas kecil dan pada saat pengisian kembali dana kas

kecil.

2. Fungsi Akuntansi

(a). Pencatatan pengeluaran kas kecil yang menyangkut biaya dan

persediaan

(b). Pencatatan transaksi pembentukan dana kas kecil

(c). Pencatatan pengisian kembali dana kas kecil dalam jurnal

pengeluaran kas atau register cek

(d). Pencatatan pengeluaran dana kas kecil dalam jurnal

pengeluaran dana kas kecil .

(e). Pembuatan bukti kas keluar yang memberikan otorisasi

dalam dokumen tersebut. Fungsi ini juga melakukan verifikasi

kelengkapan dan kesahihan dokumen pendukung yang dipakai

dalam pembuatan bukti kas keluar.

3. Fungsi Pemegang Dana Kas Kecil

Fungsi ini bertanggung jawab atas penyimpanan dana kas kecil,

pengeluaran dana kas kecil sesuai dengan otorisasi dari pejabat

tertentu yang ditunjuk, dan permintaan pengisian kembali dana

kas kecil.

4. Fungsi Auditor Intern

Dalam sistem kas, fungsi ini bertanggung jawab atas perhitungan

dana kas kecil (cash count) secara periodik dan pencocokan hasil

perhitungannya dengan catatan kas. Fungsi ini bertanggung jawab

atas audit secara mendadak (surprise audit) terhadap saldo dana

F. Pengendalian Intern dan Pengendalian Intern Kas 1. Pengendalian Intern

Tiap- tiap perusahaan harus memonitor kegiatan usaha dan hasil yang

diperolehnya. Manajemen harus senantiasa melakukan pengawasan yang

berkesinambungan dan tetap menganalisa laporan-laporan dan catatan yang

berkaitan dengan kondisi keuangan perusahaan.

Menurut Ikatan Akuntan Indonesia dalam Standar Profesional Akuntan

Publik (2001 : 319.2) “ Pengendalian intern adalah suatu proses- yang

dijalankan oleh dewan komisaris, manajemen, dan personel entitas- yang

didesain untuk memberikan keyakinan memadai tentang pencapaian tiga

golongan berikut ini : (a) keandalan pelaporan keuangan, (b) efektivitas dan

efisiensi operasi, dan (c) kepatuhan terhadap hukum dan peraturan yang

berlaku.”

Bodnar dan Hopwood dalam Amir (2000 : 174) menjelaskan bahwa

struktur pengendalian intern perusahaan terdiri dari 3 elemen, yaitu lingkungan

pengendalian, sistem akuntasi, dan prosedur-prosedur pengendalian.

1. Lingkungan Pengendalian

Lingkungan pengendalian dapat berupa sikap, tindakan, kebijakan, dan

juga prosedur yang mencerminkan pandangan manajemen dan pemilik

perusahaan mengenai pentingnya intern perusahaan. Efektivitas sistem

akuntansi dan prosedur pengendalian sangat ditentukan oleh suasana

2. Sistem Akuntansi

Sistem akuntansi suatu organisasi terdiri dari metode dan

catatan-catatan yang dibuat untuk mengidentifikasi, mengumpulkan,

menganalisis, mencatat, dan melaporkan transaksi-transaksi

organisasi yang menyelenggarakan pertanggungjawaban bagi aktiva

dan kewjiban yang berkaitan.

3. Prosedur-prosedur pengendalian

Prosedur-prosedur pengendalian merupakan kebijakan dan

prosedur-prosedur yang tercakup dalam lingkungan pengendalian dan sistem

akuntansi yang harus ditetapkan oleh manajemen untuk memberikan

jaminan yang memadai bahwa tujuan yang telah ditetapkan oleh

perusahaan akan dapat tercapai.

Menurut Mulyadi (2001 :181) karakteristik pengendalian intern akuntansi

dalam sistem komputer adalah :

• Karena ketelitian dan kecepatan pengolahan data komputer, lebih sedikit diperlukan cek silang dalam pengolahan data, terutama yang menyagkut pengolahan data akuntansi

• Komputer dapat melakukan berbagai pemeriksaaan (edit) yang semula dilakukan manusia melakukan program komputer, sehingga mengurangi pekerjaan editing dokumen secara visual.

• Sistem komputer menitikberatkan pengendalian melalui program komputer, sehingga pemberian tanggung jawab fungsional dalam pelaksaaan transaksi dapat dikurangi.

2. Pengendalian intern terhadap kas

Menurut James A. Hall (2001 : 150) Sistem kontrol internal merangkum kebijakan, praktik, dan prosedur yang digunakan oleh organisasi untuk mencapai empat tujuan utama, yaitu:

a. Untuk menjaga aktiva perusahaan

c. Untuk mempromosikan efisiensi operasi perusahaan

d. Untuk mengukur kesesuaian dengan kebijakan dan prosedur yang telah ditetapkan oleh manajemen.

Prosedur-prosedur pengendalian yang dimanfaatkan dalam suatu struktur

pengendalian intern perusahaan dapat dikategorikan sesuai dengan pengendalian

akuntansi intern. Pengendalian akuntansi intern meliputi rencana organisasi dan

prosedur-prosedur pencatatan yang berhubungan dengan pengamanan aktiva dan

kelayakan laporan keuangan.

Untuk dapat mencapai tujuan pengendalian akuntansi, suatu sistem harus

memiliki enam prinsip dasar, yaitu:

a. Pemisahan fungsi

Pemisahan fungsi akan membantu para pekerja untuk menyelesaikan

tugasnya secara lebih efisien. Pemisahan fungsi bertujuan untuk

menghindari kesalahan dan ketidakberesan yang terjadi dalam kegiatan

perusahaan.

b. Prosedur pemberian wewenang

Bertujuan untuk menjamin bahwa semua transaksi telah diotorisasi oleh

orang yang tepat.

c. Prosedur dokumentasi

Dokumentasi memberi dasar penetapan tanggung jawab untuk pelaksanaan

dan pencatatan transaksi demi terciptanya sistem pengendalian akuntansi

Di dalam suatu prosedur, juga diatur mengenai pemisahan tugas. Bodnar dan

Hopwood dalam Amir (2001 : 183) menyatakan bahwa, “Pemisahan tugas

diperlukan untuk mengurangi kemungkinan bagi seseorang untuk berada dalam

posisi melakukan kekeliruan dan ketidakberesan sendiri “

Pemisahan tugas diwujudkan dengan memberikan tanggung jawab otorisasi

transaksi, pencatatan transaksi, dan penanganan fisik aktiva kepada orang yang

berbeda. Untuk mencapai pemisahan tugas, tanggung jawab otorisasi transaksi,

pencatatan transaksi, penanganan fisik aktiva dilakukan oleh fungsi-fungsi yang

terpisah yang digambarkan dalam suatu struktur organisasi.

Menurut Widjajanto (2001:18) prinsip-prinsip yang harus dipegang dalam suatu struktur organisasi adalah :

a. harus ada pemisahan antara fungsi pencatatan, pelaksanaan dan penyimpanan atau pengelolaan

b. suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi dari awal sampai akhir

Struktur organisasi harus dilengkapi dengan uraian tugas (job description)

yang mengatur tentang tugas, hak, dan wewenang masing-masing pejabat beserta

seluruh jajaran sesuai dengan fungsinya. Uraian tugas tersebut harus didukung

oleh petunjuk prosedur dalam bentuk peraturan-peraturan pelaksanaan tugas yang

didalamnya dimuat prosedur pelaksanaan suatu kegiatan disertai dengan

penjelasan mengenai pihak yang berwenang untuk mengesahkan suatu kegiatan.

Di dalam uraian tersebut juga diatur mengenai pembagian tugas para pelaksana

yang bertanggung jawab atas tiap-tiap tahapan transaksi.

Dilihat dari hubungannya dengan pihak luar, dalam pengelolaan kasnya,

keuangan tersebut adalah bank. Bank sering sekali memberikan jasa pelayanan

untuk membantu transaksi-transaksi yang dilakukan perusahaan dengan pihak

luar, misalnya untuk jasa transfer,,menyimpan dana, memberikan kredit atau

pinjaman, pengadaan cek dan giro yang dibutuhkan perusahaan untuk keperluan

transaksinya.

Dalam hal ini kedua belah pihak, baik perusahaan maupun bank membuat

pencatatan mereka masing-masing untuk keperluan kontrol atas kegiatannya. Ada

kalanya pencatatan yang disusun oleh perusahaan berbeda dengan bank. Hal ini

biasa trjadi disebabkan waktu pencatatan yang berbeda, perlakuan transaksi yang

tidak sama, karena belum disesuaikan, dan faktor-faktor lainnya. Sebab

ketidaksesuaian itu harus diteliti demi terlaksananya pengendalian yang efektif.

Untuk menyesuaikan catatan yang disusun oleh kedua belah pihak tersebut,

dilakukanlah rekonsiliasi bank.

Menurut Warren, Reeve, dan Fess (2005 : 361) “ Rekonsiliasi bank (bank

reconciliation) adalah daftar transaksi dan jumlahnya yang menyebabkan saldo

kas dilaporkan pada laporan bank berbeda dari saldo kas pada pembukuan

perusahaan.”

Tujuan dari rekonsiliasi bank adalah untuk melakukan pengendalian atas

pencatatan yang diselenggarakan oleh kedua belah pihak, untuk menghindari

kesalahan pencatatan maupun tindakan penyelewengan yang dilakukan denga

Demikianlah tinjauan pustaka mengenai sistem informasi akuntansi

penerimaaan dan pengeluaran kas serta pengendalian atas kas tersebut di dalam

perusahaan. Hal yang diuraikan dalam tinjauan pustaka ini akan dibandingkan

dengan sistem yang berlaku di perusahaan yang menjadi objek penulis dan akan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah deskriptif , yaitu penelitian yang

dilakukan untuk menguraikan sifat-sifat dan karakteristik dari suatu objek

penelitian.

B Jenis Data

1. Data Primer, yaitu data yang diperoleh langsung dari perusahaan atau

data yang terjadi di lapangan yang diperoleh dari teknik wawancara dan

observasi dan kemudian diolah oleh penulis.

2. Data Sekunder, yaitu data yang diperoleh dalam bentuk yang sudah

jadi, seperti struktur organisasi, flowchart, dan lain-lain.

C. Teknik Pengumpulan Data

1. Teknik Wawancara, yaitu melakukan tanya jawab secara langsung

dengan pihak tertentu perusahaan.

2. Tehnik observasi, mengadakan pengamatan secara langsung terhadap

objek yang diteliti dalam hal sistem informasi akuntansi PT Indosat,

Tbk Sumatera Regional Office Medan.

3. Tehnik studi literature yaitu mengumpulkan data-data dan mempelajari

teori dan literature yang berkaitan dengan sistem informasi akuntansi

D. Metode Penganalisaan Data

Analisis data yang dilakukan adalah dengan metode deskriptif yaitu metode

analisis dengan menyusun data-data yang diperoleh kemudian

diinterpretasikan, dan dianalisis sehingga memberikan keterangan yang

lengkap bagi pemecahan masalah yang dihadapi.

E. Responden

Yang menjadi responden dalam penulisan skripsi ini adalah orang-orang yang

terkait atau punya hubungan dengan apa yang diteliti oleh penulis. Dalam hal

ini yang menjadi responden adalah officer keuangan.

F. Jadwal dan Lokasi Penelitian

Penelitian untuk penulisan skripsi ini berlangsung dari tanggal 1 September

2007 yang dilakukan oleh penulis di PT Indosat, Tbk yang beralamat di jalan

BAB IV

HASIL PENELITIAN

A. Gambaran Umum PT INDOSAT, TBK a. Sejarah singkat PT Indosat, Tbk

Indosat ( Indonesia Satelite Corporation) didirikan oleh American cable and

radia Corporation, berdasarkan Peraturan Pemerintah RI dalam rangka

Undang-Undang Penanaman modal Asing (PMA) dengan akta pendirian tanggal 10

November 1967 no. 55 yang dibuat dihadapan Moehammad Said Tadjoedin,

notaris di Jakarta. Akta tersebut telah disetujui oleh Menteri Kehakiman RI pada

20 November 1967.

American cable & Radio Coorporation adalah anak perusahaan dari US

Telephone and Telegraph Coorporation, yang merupakan anak perusahaan dari

International Telephone Telegraph Coorporation (ITT). Berdasarkan perjanjian

antara pemerintah RI dengan ITT, Indosat didirikan untuk membangun dan

mengoperasikan stasiun bumi satelit dan fasilitas penunjangnya di Indonesia.

Langkah pertama dari PT Indosat adalah dibangunnya stasiun bumi satelit

internasional Jatiluhur yang peresmiannya dilakukan oleh Bapak Presiden

Soeharto, sehingga dengan adanya stasiun ini dapat mengakses ke Intelsat yaitu

samudera Hindia (IOR) dab samudera Pasifik (POR). Hingga saat ini satelit

tersebut memiliki Antena Intelsat dan 1 buah Antena Immarsat, selain dari pada

itu juga teradapat di Pantai Cermin Medan, Banyu Urip Surabaya, Bukit Mata

Pada tahun pendiriannya sampai dengan 1980 American Cable & Radio

Coorporation adalah satu-satunya pemegang saham PT Indosat. Pada tanggal 20

November 1980 seluruh saham Indosat yang dimiliki oleh American Cable &

Radio Coorporation dibeli oleh negara RI dan Indosat berubah status menjadi

BUMN dalam bentuk Persero yang bernaung dibawah Departemen Pariwisata Pos

& Telekomunikasi. Dalam rangka penawaran umum, seluruh ketentuan Anggaran

Dasar diubah dengan ketentuan baru sebagaimana dituangkan dalam Akta tanggal

11 Juli 1994 N0.74 yang dibuat dihadapan Poerbaningsih Adi Warsito, SH di

Jakarta.

Khusus untuk Medan dalam rangka meningkatkan pelayanan kepada pemakai

jasa telekomunikasi maka dibangun SGI-2 yang dimulai dengan dioperasikannya

entra telephone digital internasional dan Sistem komunikasi Kabel Laut (SKKL),

Medan-Singapura (Me-Sing) pada tanggal 20 Oktober 1984, kemudian tanggal 2

Maret 1985 gedung SGI-2 Medan-Penang diresmikan oleh Presiden Soeharto

dengan Perdana Menteri Malaysia Dr. Mahathir Moehammad. Dan pada 20 Maret

1986 Sentra Telex Internasional dioperasikan.

Pada tahun 1994 PT. Indosat SGI-3 Batam yang beroperasi di Batam. Serta

pada tahun 1994 PT Indosat melakukan perivatisasi tahap awal, PT Indosat Go

Public ( IPO 35 %) dan mencatatkan di burasa efek New York, Jakarta, Surabaya,

ini merupakan BUMN pertama melakukan Go Public.Di tahun yang sama

pemerintah mengeluarkan UU No 36/1999 yang efektif berlaku 8 Setember 2000.

Indosat diberi izin melakukan penyelenggaraan telekomunikasi local/domestic

Pada tahun 2001 PT Indosat meluncurkan produksi seluler pasca bayar IM3

( Indosat Multi Media Mobile). Dan di tahun yang sama PT. Indosat memiliki 100

% saham PT Satelindo. Dan masih pada tahun yang sama PT Indosat Regional

Barat membuka kantor cabang di Pekan baru (area Sumbagsel) melayani Provinsi

Riau (daratan), Jambi, Sumatera Selatan, Lampung, Bengkulu, sedangkan

Sumbagut melayani Provinsi Sumatera Utara, Aceh dan Sumatera Barat.

Pada Mei 2002 dilakukannya privatisasi lanjutan, pemerintah RI melepaskan

8,1 % saham di Indosat dan pada 27 September 2002 pemerintah kembali

melepaskan sahammnya sebesar 41, 94 % di Indosat kepada Investor strategis

yaitu kepada Singapore Technologi Media (STT) Singapore ( pemerintah 14,96

%, public 43,10%), sehingga Indosat berubah menjadi PMA.

Pada tahun 2003 Indosat melakukan merger yaitu penggabungan antara

Satelindo, Indosat Multi Media Mobile menjadi Indosat. Pada tahun Indosat

melakukan launching prduk seluler baru yang merupakan seluler CDMA (Code

Division Multiple Accsess) yaitu “ Star One” dan pada tahun yang sama juga

Indosat melakukan launching IM3 khusus di kota Medan.

Pada saat ini komposisi kepemilikan saham Indosat menjadi 44,32% milik

public, 41,01 % milik STT dan 14,67% milik pemerintah RI termasuk saham

b. Struktur Organisasi

PT Indosat, Tbk Sumatera Regional Office Medan mempunyai 4 wilayah kerja

yang meliputi Nanggroe Aceh Darusalam (NAD) dan Sumatera utara area, Batam

area, Riau Daratan, Sumatera Barat, Bengkulu area dan wilayah yang terakhir

adalah Sumatera Selatan, Jambi, Babel, Lampung area yang dipimpin oleh

seorang pemimpin yaitu Senior Vice President Sumatera Regional Office.Vice

President Sumatera Regional Office membawahi 6 bagian. Agar lebih jelasnya,

fungsi masing-masing bagian akan diuraikan sebagai berikut :

a. Bagian Commerce

Bagian ini mempunyai tugas dan tanggung jawab sebagai berikut :

1) Melakukan riset pasar & menyusun perencanaan serta program

pengembangan pasar & pelayanan

2) Melakukan pengembangan produk dalam upaya memenuhi

kebutuhan pasar dan pelayanan

3) Menetapkan dan mengevaluasi target penjualan dan pencapaianya

serta melaporkannya secara periodik

4) Merencanakan strategi, sistem manajemen penjualan, pelayanan dan

penetrasi pasar di divisi regional

5) Merencanakan dan melaksanakan komunikasi pemasaran kepada

calon pelanggan yang telah ada mencakup peromosi, pameran dan

penyediaan pemasaran

7) Pengelolaan database pelanggan mencakup : volume, market share,

profil berlangganan

b. Bagian Techinal Operation

Bagian-bagian ini mempunyai tugas dan tanggung jawab sebagai berikut:

1) Melakukan aktivasi dan deaktivasi pelanggan serta perekam data

percakapan

2) Melakukan perencanaan jaringan untuk jasa GCS (General

Coorporate Service) meliputi perhitungan nilain investasi

3) Melakukan pendataan pelanggan & perencanaan kebutuhan sirkuit

4) Melakukan pelaksanaan provisioning yang meliputi survey teknis

kebutuhan sarana, instalasi/deinstalasi, melaksanakan kegiatan end to

end test, transmission link test dan integrasi perangkat serta

penandatanganan berita acara aktivasi/deaktivasi jasa GCS

5) Melakukan koordinasi dengan pihak ketiga untuk seluruh kegiatatan

dan persiapan non teknis dan administrasi dari aspek perencanaan

dan pengembangan jaringan

6) Pengoperasiaan dan pemeliharaan perangkat transmisi dan jaringan

Pantai Cermin

7) Monitoring dan kualitas performansi

8) Koordinasi dengan mitra kerja dalam dan luar negeri untuk

c. Bagian Information Technologi

Bagian ini mempunyai tugas dan tanggung jawab sebagai berikut:

1) Proses produksi data billing dan invoicing

2) Kegiatan pelayanan data informasi

3) Pengembangan dan pemeliharaan aplikasi billing dan jastel serta

sistem informasi manajeman untuk divisi regional Sumatera

4) Pemeliharaan infrastruktur sistem informasi untuk divisi regional

Sumatera

5) Pengiriman tagihan kepada pelanggan

6) Pengelolaan tagihan termasuk kepada pemantauan dan verifikasinya

7) Penanganan tagihan tertunggak

d. Bagian Administarasi & General Affair

Bagian ini mempunyai tugas dan tanggung jawab sebagai berikut:

1) Koordinasi perencanaan dan kebutuhan tenaga kerja divisi regional

2) Administrasi kepegawaian

3) Pengelolaan database pegawai

4) Koordinasi program pendidikan & pelatihan

5) Operasi dan Pengelolaan operasional perkantoran dan keamanan

gedung di Medan

6) Pemeliharaan sarana penunjang untuk Medan dan Pantai Cermin

7) Pengelolaan suku cadang dan sarana penunjang untuk Medan &

e. Bagian Finance

Bagian ini mempunyai tugas dan tanggung jawab sebagai berikut:

1) Penyusunan anggaran divisi dan pemantauan realisasi anggaran

2) Pengelolaan penerimaan dan pembayaran transaksi keuangan divisi

regional

3) Pencatatan dan pemeliharaan data transaksi keuangan sesuai dengan

prinsip akuntansi

4) Penyusunan laporan keuangan divisi internal

f. Bagian Internal Audit

Bagian ini mempunyai tugas dan tanggung jawab sebagai berikut:

1) Melakukan audit di bidang keuangan dan sistem pendukung

(keuangan,administrasi, sumber daya manusia, informasi, hubungan

kelembagaan)

2) Menyampaikan rekomendasi sebagai bahan pertimbangan direksi

dalam mengambil keputusan strategis mencakup aspek keuangan,

data dan informasi

3) Evaluasi dan pelaporan hasil audit termasuk saran dan perbaikan

kepada unit kerja terkait

3. Sistem Informasi Akuntansi Pada Siklus Pendapatan

Adapun sistem komputerisasi yang digunakan oleh PT Indosat, Tbk Sumatera

Regional Office Medan adalah SAP (System Application program) R/3 yaitu

sebuah apllikasi sofware dengan dasar modul-modul di dalam area bisnis seperti :

keuangan, penjualan dan pengaturan material ( finance, sales & material

management). Modul SAP ini sangat terintegrasi satu sama lain dan mengfunakan

data yang mum dan tersimpan dalam database. Dalam SAP, kita mengenal

aplikasi keuangan yang terdiri dari beberapa modul. Dalam skripsi ini penulis

melakukan penelitian dengan memusatkan perhatian pada modul Account

Receivable (AR) dan Account Payable (AP) yang berhubungan dengan

penerimaan dan pengeluaran kas.

Pada PT Indosat, Tbk Sumatera Regional Office menggunakan dua server

untuk bisnis proses yaitu development server (SAP01) dan produstion server

(SAP02) untuk operasional SAP. Spesifikasi untuk server SAP 01 adalah

processor 6 CPU memory 4 GB. Adapun spesifikasi SAP untuk aplikasi dengan

PC adalah memori 128 MB, processor Pentium III dan memakai network interface

card yang terhubung dalam satu jaringan komputer.

Modul Account receivable dalam aplikasi SAP R/3 Client server ABAP4

menyediakan beberapa instruksi kerja dengan tujuan-tujuan sebagai berikut:

a. Membuat master data customer dengan menggunakan program upload dan