UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENERAPAN AUDIT OPERASIONAL TERHADAP FUNGSI PENJUALAN DAN PIUTANG DAGANG DALAM RANGKA MENINGKATKAN EFISIENSI DAN EFEKTIVITAS PADA KANTOR

DIREKSI PTP. NUSANTARA III (Persero)

Oleh :

Nama : M. IRSYAD HARAHAP

NIM : 080522001

Departemen : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Sarjana Fakultas Ekonomi

Universitas Sumatera Utara Medan

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji dan syukur kita panjatkan kepada Allah SWT sumber dari suara-suara hati yang bersifat mulia, Sang Maha Cahaya, Penabur Cahaya Ilham, Pilar nalar kebenaran dan kebaikan bagi Hamba-Nya. Salawat dan Salam semoga selalu terlimpah pada junjungan kita Nabi Besar Muhammad SAW, sebagai Khatamul Anbiya wal Mursalin yang menjadi rahmat bagi seluruh alam.

Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Adapun skripsi ini berjudul Penerapan Audit Operasional Terhadap Fungsi Penjualan dan Piutang Dagang dalam Rangka Meningkatkan Efisiensi dan Efektivitas Pada Kantor Direksi PTP. Nusantara III ( Persero ) .

Selama dalam perkuliahan hingga proses penyusunan skripsi ini, penulis telah banyak menerima bimbingan, dorongan semangat, nasehat dan bantuan dari berbagai pihak, maka dalam kesempatan ini dengan segala kerendahan hati dan tulus penulis menghanturkan rasa terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syamsul Bahri TRB, MM, Ak Selaku Dosen Pembimbing. Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini. Bapak Drs. Abikusno Dharsuky, MM Selaku Dosen Pembanding/ Penguji I dan Bapak Drs. M. Utama Nasution, MM, Ak Selaku Dosen Pembanding/ Penguji II.

4. Seluruh Pimpinan, Staf dan Karyawan Bagian Akuntansi, Bagian Penjualan, Bagian Satuan Pengendalian Intern dan Bagian Keuangan PTP.Nusantara III ( Persero ).

5. Kepada Ayahanda dan Ibunda Penulis yang senantiasa memberi nasehat-nasehat yang bermanfaat dan doa, serta Saudara-saudara penulis.

Dengan penuh kesadaran diri dan segala kerendahan hati, penulis menyadari bahwa hanya Allah-lah yang memiliki segala kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhirnya atas segala bantuan dan budi baik yang telah diberikan, semoga Allah SWT. Memberikan rahmat dan hidayah-Nya yang berlipat ganda. Amin.

Medan, 2010 Penulis,

ABSTRAK

Manajemen memerlukan suatu alat untuk mengevaluasi kegiatannya dan memberikan cara pemecahannya bila ditemukan kelemahan dan kecurangan, alat ini juga harus dapat memberikan rekomendasi untuk dilakukannya tindakan korektif.

Adapun alat bantu yang dapat digunakan untuk tujuan tersebut adalah Audit Operasional. Dengan dilakukan audit operasional perusahaan berharap, terjadi efisiensi dan efektivitas pada bagian yang diaudit, berdasarkan masalah di atas penulis mencoba untuk melakukan penelitian pada PTP. Nusantara III ( Persero ) Di Medan yang bergerak di bidang perkebunan dengan tujuan penelitian (1). Untuk mengetahui tingkat efisiensi, efektivitas penjualan dan piutang dagang yang telah dilaksanakan dan (2). Untuk mengetahui penerapan audit operasional fungsi penjualan dan piutang dagang dalam menunjang efisiensi dan efektivitas.

Metode penelitian yang digunakan adalah deskriptif analisis dengan melakukan survei dan mengumpulkan data dari responden yang telah ditentukan. Teknik pengumpulan data yang dilakukan penulis adalah pengisian kuesioner, wawancara, observasi dan dokumentasi terhadap objek yang diteliti.

Berdasarkan hasil penelitian yang dilakukan penulis, dapat menyimpulkan bahwa penerapan audit operasional terhadap fungsi penjualan dan piutang dagang berperan dalam meningkatkan efisiensi dan efektivitas dilihat dari hasil survei yang dilakukan melalui penyebaran kuesioner.

ABSTRACT

Management needs something tools, who can evaluated the company activity and solution if we fund weakneses and fraud and this tool must be can given rekomendation to problem solving.

The tools can we use to achive this propose is Operational Audit, with operational audit, company can hope efficiency and effectiveness on object audit. with this problem the write try make research in PTP. Nusantara III ( Persero ) in Medan, this company focus on plantation with research propose (1). For know efficiency and effectiveness activity sales and account receivable from sales had already and (2). For know operational audit on sales and account receivable from sales can increasing efficiency and effectiveness.

The research method had been use is, descriptive analysis with survey and gathering data from has been choice respondens, and filling questionnaire, inquiry, observation and documentation about research object.

Pursuant to research result, the write could conclude in PTP.Nusantara III ( Persero ) operational audit on sales activity and account receivable from sales have signifikan effect about increasing efficiency and effectiveness, it can be looked from result of quesionaire

Key Word : Operational Audit, Operational Audit on Sales and Account Receivable From Sales, Efficiency and Effectiveness Sales, Account Receivable From Sales,

DAFTAR ISI SKRIPSI

KATA PENGANTAR ABSTRAK

DAFTAR ISI

BAB I PENDAHULUAN

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Kerangka Konseptual dan Hipotesis ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Pengertian Auditing ... 8

2. Pengertian Audit Operasional ... 10

3. Jenis-Jenis Audit Operasional ... 11

4. Ruang Lingkup Audit Operasional ... 12

5. Tujuan Audit Operasional ... 14

6. Keterbatasan Audit Operasional ... 15

7. Tahap-tahap Audit Operasional ... 16

8. Pengertian Penjualan dan Ruang Lingkup Penjualan .. 21

9. Pengertian Piutang dan Ruang Lingkup Piutang. ... 27

BAB III METODE PENELITIAN

1. Tempat Penelitian ... 30

2. Jenis Data ... 30

3. Penentuan Responden ... 30

4. Teknik Pengumpulan Data ... 31

5. Operasionalisasi Variabel ... 32

6. Variabel dan Skala Pengukuran ... 33

7. Teknik Pengembangan Instrument ... 34

8. Metode Analisis Data ... 36

9. Jadwal Penelitian ... 38

BAB IV PEMBAHASAN DAN ANALISA A. Gambaran Umum Perusahaan... 39

1. Sejarah Singkat Perusahaan ... 39

2. Struktur Organisasi Dan Uraian Tugas ... 41

3. Bidang Usaha Perusahaan... 52

4. Sistem dan Prosedur Penjualan serta Piutang Dagang.... 52

B. Penerapan Audit Operasional Fungsi Penjualan dan Piutang Dagang dalam rangka Meningkatkan efisiensi dan efektivitas ... 54

1. Pelaksanaan Audit Operasional atas Kegiatan penjualan dan Piutang Dagang... 54

2. Program Audit Operasional... 55

3. Pelaksanaan Audit Operasional... 57

D. Pengujian Hipotesis... 69 1. Analisis Deskriptif Kualitatif ... 69 2. Analisis Statistik ... 70 BAB V KESIMPULAN

ABSTRAK

Manajemen memerlukan suatu alat untuk mengevaluasi kegiatannya dan memberikan cara pemecahannya bila ditemukan kelemahan dan kecurangan, alat ini juga harus dapat memberikan rekomendasi untuk dilakukannya tindakan korektif.

Adapun alat bantu yang dapat digunakan untuk tujuan tersebut adalah Audit Operasional. Dengan dilakukan audit operasional perusahaan berharap, terjadi efisiensi dan efektivitas pada bagian yang diaudit, berdasarkan masalah di atas penulis mencoba untuk melakukan penelitian pada PTP. Nusantara III ( Persero ) Di Medan yang bergerak di bidang perkebunan dengan tujuan penelitian (1). Untuk mengetahui tingkat efisiensi, efektivitas penjualan dan piutang dagang yang telah dilaksanakan dan (2). Untuk mengetahui penerapan audit operasional fungsi penjualan dan piutang dagang dalam menunjang efisiensi dan efektivitas.

Metode penelitian yang digunakan adalah deskriptif analisis dengan melakukan survei dan mengumpulkan data dari responden yang telah ditentukan. Teknik pengumpulan data yang dilakukan penulis adalah pengisian kuesioner, wawancara, observasi dan dokumentasi terhadap objek yang diteliti.

Berdasarkan hasil penelitian yang dilakukan penulis, dapat menyimpulkan bahwa penerapan audit operasional terhadap fungsi penjualan dan piutang dagang berperan dalam meningkatkan efisiensi dan efektivitas dilihat dari hasil survei yang dilakukan melalui penyebaran kuesioner.

ABSTRACT

Management needs something tools, who can evaluated the company activity and solution if we fund weakneses and fraud and this tool must be can given rekomendation to problem solving.

The tools can we use to achive this propose is Operational Audit, with operational audit, company can hope efficiency and effectiveness on object audit. with this problem the write try make research in PTP. Nusantara III ( Persero ) in Medan, this company focus on plantation with research propose (1). For know efficiency and effectiveness activity sales and account receivable from sales had already and (2). For know operational audit on sales and account receivable from sales can increasing efficiency and effectiveness.

The research method had been use is, descriptive analysis with survey and gathering data from has been choice respondens, and filling questionnaire, inquiry, observation and documentation about research object.

Pursuant to research result, the write could conclude in PTP.Nusantara III ( Persero ) operational audit on sales activity and account receivable from sales have signifikan effect about increasing efficiency and effectiveness, it can be looked from result of quesionaire

Key Word : Operational Audit, Operational Audit on Sales and Account Receivable From Sales, Efficiency and Effectiveness Sales, Account Receivable From Sales,

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Memasuki era perdagangan bebas, persaingan dunia usaha demikian ketat. Hal tersebut menjadi tantangan bagi Indonesia yang sedang mengalami keterpurukan di segala bidang khususnya ekonomi, saat ini Indonesia terus berjuang untuk menghadapi keadaan ekonomi tersebut, masalah lain yang timbul antara lain bertambahnya jumlah pengangguran karena lapangan perkerjaan yang semakin terbatas.

Salah satu sektor yang diharapkan pemerintah untuk menopang kemajuan ekonomi adalah sektor perdagangan dari segala komoditi yang potensial termasuk komoditi perdagangan minyak kelapa sawit. Hal ini diperlukan dalam rangka mempersiapkan diri dalam rangka menuju era perdagangan bebas dunia usaha. Saat ini semakin banyak perusahaan yang bergerak dibidang perdagangan karena dianggap memiliki prospek yang cukup baik walaupun banyak juga perusahaan yang tidak berhasil dalam mengelola usahanya

Banyak yang berpendapat kegagalan tersebut karena belum stabilnya keadaaan ekonomi, persaingan yang semakin ketat dan teknologi yang semakin pesat, padahal sebagian besar kegagalan tersebut di sebabkan ketidak tahuaan cara bersaing dengan perusahaan lain, ditambah perusahaan tersebut tidak mengikuti segala perkembangan dunia perdagangan yang terjadi.

dalam perusahaan, oleh sebab itu perusahaan harus menghindari segala pemborosan dalam hal hal yang dapat membawa kerugian bagi perusahaan, efisien dan efektivitas dapat dilakukan pada aktivitas operasional perusahaan, sehingga operasional perusahaan dapat dilakukan dengan optimal, agar tujuan dari efisien dan efektivitas dapat tercapai.

Audit operasional adalah sebagai bagian dari fungsi pengendalian merupakan suatu alat bagi manajemen untuk mengukur dan mengevaluasi segala kegiatan yang telah dilaksanakan. Manajemen harus memperhatikan segala aspek dalam perusahaan terutama unsur unsur yang mempengaruhi penetapan laba rugi bagi perusahaan. Salah satu elemen yang dapat mempengaruhi penetapan laba rugi adalah elemen penjualan dan elemen piutang dagang sebagai pendapatan yang akan diterima. Karena dengan adanya kegiatan penjualan akan terjadi pendapatan yang selanjutnya dikurangi biaya operasi akan menciptakan laba bagi perusahaan yang dalam jangka panjang berguna untuk menjamin kontinuitas perusahaan atau rugi yang dalam jangka waktu tertentu membuat perusahaan tidak dapat beroperasi lagi, yang mana hal ini juga berlaku bagi elemen piutang dagang, piutang dagang dapat menjamin kontinuitas perusahaan bila piutang dagang dianggap lancar dan dapat membuat perusahaan tidak dapat beroperasi lagi bila penagihan piutang dagang tidak lancar sesuai dengan periode yang ditetapkan.

penjualan yang telah ditetapkan, mengingat arti pentingnya Audit Operasional dalam dunia usaha dan bagi manajemen bagi perusahaan maka penulis mencoba membahas Audit Operasional atas fungsi penjualan dan piutang dagang . Oleh karena itu skripsi ini diberi judul : PENERAPAN AUDIT OPERASIONAL TERHADAP FUNGSI PENJUALAN DAN PIUTANG DAGANG DALAM RANGKA MENINGKATKAN EFISIENSI DAN EFEKTIVITAS PADA KANTOR DIREKSI PTP. NUSANTARA III ( PERSERO )

B. Perumusan Masalah

Berdasarkan uraian diatas, dapat diidentifikasikan masalah sehubungan penerapan audit operasional dibidang penjualan dan piutang dagang adalah sebagai berikut :

1. Apakah proses Penjualan dan Piutang Dagang telah dilaksanakan secara efisien dan efektif dalam perusahaan ?

2. Apakah Penerapan Audit Operasional dapat meningkatkan Efisiensi dan Efektivitas atas Fungsi Penjualan maupun Piutang Dagang dalam perusahaan ? C. Tujuan Dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian untuk mendapatkan jawaban atas masalah masalah yang ada diidentifikasi masalah dan tujuan penelitian adalah untuk :

1. Mengetahui tingkat efisiensi maupun efektivitas penjualan dan piutang dagang yang telah dilaksanakan.

2. Manfaat Penelitian

Dengan dilakukannya penelitian ini di harapkan dapat diperoleh manfaat sebagai berikut :

1. Bagi Perusahaan, diharapkan dapat digunakan sebagai masukan bagi pihak manajemen dalam menjalankan kegiatan operasional dan memberikan gambaran tentang pentingnya audit operasional dalam menganalisis dan mengevaluasi pelaksanaan aktivitas manajemen dalam mencapai efisiensi maupun efektivitas penjualan dan piutang dagang.

2. Bagi Penulis, diharapkan dapat digunakan sebagai pengembangan wawasan serta pemahaman dan perbandingan antara teori dengan praktek yang sebenarnya mengenai peranan audit operasional terhadap kegiatan penjualan dan piutang dagang dalam suatu perusahaan akan bertambah jelas.

D. Kerangka Konseptual dan Hipotesis

PTPN III melakukan kegiatan penjualan dan piutang dagang melalui sebuah badan yang terpisah dari PTPN III itu sendiri, yang mana sebuah badan pemasaran ini berfungsi sebagai media dalam pemasaran produk PTPN III ini yang berupa sawit dan karet. Badan pemasaran ini dinamakan KHARISMA PEMASARAN BERSAMA NUSANTARA atau lebih dikenal dengan Kantor Pemasaran Bersama. Kantor pemasaran bersama ini yang melakukan tender pada pihak pembeli yang mana syarat syarat melakukan penjualannya telah dikomunikasikan oleh kantor pemasaran bersama kepada PTPN III terutama pada

PTPN III (Persero)

Penjualan Piutang dagang

KPBN

Audit Operasional

Bagian Komersil yang berwenang atas penjualan dan penerimaan piutang dagang PTPTN III.

Dengan dberikannya wewenang atas penjualan dan penerimaaan piutang dagang kepada Bagian Komersil maka diperlukan suatu bagian yang bertugas dalam penilaian dan pemeriksaan atas segala aktivitas operasional yang ada pada bagian komersil, untuk mengetahui apakah segala prosedur, kebijakan yang telah ditetapkan telah dilaksanakan sebagai mana mestinya

Proses audit operasional merupakan evaluasi atas berbagai kegiatan operasional perusahaan khususnya aktivitas penjualan dan piutang dagang dalam perusahaan. Hasil dari evaluasi ini adalah kesimpulan berupa laporan mengenai tingkat efisiensi efektivitas penjualan dan piutang dagang yang ada pada perusahaan.

Selanjutnya efektivitas penjualan masing masing dapat diketahui dari perbandingan biaya operasi penjualan, perbandingan perencanaan penjualan, perbandingan perencanaan penjualan dengan realisasi penjualan. Pada sisi lain dengan melakukan perbandingan dapat diketahui semakin kecil nilai perbandingan angka efisiensi berarti semakin baik pencapaian efisiensi tersebut. Sedangkan semakin besar nilai perbandingan angka efektivitas berarti semakin baik pencapaian efektivitas tersebut.

Definisi audit operasional yang dikemukan Arens and Loebbecke yang dialih bahasakan oleh Amir Abadi Jusuf ( 2000: 4) adalah sebagai berikut :

Dapat disimpulkan dari definisi di atas, bahwa proses audit operasional adalah evaluasi atas pelaksanaan berbagai kegiatan operasional perusahaan, hasil evaluasi ini merupakan efektivitas yang dicapai perusahaan. Sasarannya adalah membantu manajemen meningkatkan kinerja yang terdiri dari efisiensi dan efektivitas. Sasaran ini dibuat dalam bentuk rekomendasi yang bersifat kontruktif.

BAB II

TINJAUAN KEPUSTAKAAN A. Tinjauan Teoritis

1.Pengertian Auditing

Secara garis besar dapat dikatakan dengan suatu aktivitas membandingkan antara kenyataan yang ada dengan yang seharusnya ada, pada dasarnya setiap audit bertujuan untuk menilai apakah pelaksanaan kegiatan sudah selaras dengan yang digariskan. Oleh karena itu ada 2 unsur yang ditemukan dalam audit yaitu kondisi dan kriteria

Kondisi adalah kenyataan yang ada atau keadaan yang melekat pada objek yang diperiksa, sedangkan kriteria biasa disebut standar, adalah hal yang seharusnya dikerjakan atau adalah hal yang seharusnya melekat pada objek yang diperiksa, kriteria adalah bahan pembanding sehingga auditor dapat menentukan apakah kondisi meyimpang atau tidak.

Menurut Arens and Loebbecke ( 2000 : 9 ) Auditing is the accumulation and evaluation of evidence about information to determine and report on degrees of coresspondense between the information and estabilished criteria. Auditing should be done by a competent, independent person

Menurut Mulyadi ( 2002 : 9 )

Auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan pernyataan tentang keadaan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil hasilnya kepada pemakai yang berkepentingan.

a. Suatu proses sistematik

Auditing merupakan suatu proses sistematik, yaitu berupa rangkaian langkah atau prosedur yang logis terencana,terorganisir dan bertujuan. b. Untuk memperoleh evaluasi bukti yang secara objektif

Proses sistematik tersebut bertujuan untuk memperoleh bukti yang mendasari pernyataan yang dibuat individu atau badan usaha, serta mengevaluasi tanpa memihak dan berperasangka buruk terhadap bukti bukti tersebut.

c. Pernyataan mengenai kegiatan serta kejadian ekonomi.

Adalah hasil proses yang terdiri dari pengidentifikasian, pengukuran dan penyampaian informasi ekonomi.

d. Menetapkan tingkat kesesuaian

Pengumpulan bukti mengenai pernyataan evaluasi terhadap hasil pengumpulan bukti tersebut dimaksudkan untuk menetapkan tingkat kesesuaian pernyataan tersebut dengan criteria yang di tetapkan

e. Kriteria yang ditetapkan

Kriteria yang dipakai digunakan sebagai standart dalam menilai pernyataan.

f. Penyampaian hasil.

Penyampaian hasil dilaporkan secara tertulis dalam bentuk laporan audit yang harus memuat informasi mengenai kesesuaian antara informasi yang diperiksa dengan kriteria yang ditetapkan.

Menurut Arens dan Loebbecke ( 2000 : 12 ) An operasional audit is a review of any part of organization s operating procedures and method for purpose of evaluating efficiency and affectiveness.

Menurut Intitute of Internal Auditing ( IIA ) sebagai mana dikutip Boyton, Jhonson dan Kell ( 2002 : 498 ) Auditing operasional adalah suatu proses sistematis yang mengevaluasi efektivitas, efisiensi dan kehematan operasi organisasi yang berada dalam pengendalian manajemen serta melaporkan kepada orang orang yang tepat hasil hasil evaluasi tersebut beserta rekomendasi perbaikan.

Setelah mempelajari definisi definisi tersebut diatas terlihat beberapa hal yang merupakan inti dari beberapa hal yang merupakan inti dari pengertian audit operasional sebagai berikut :

a. Audit Operasional merupakan penelaahan yang sistematis atas kegiatan atau keadaan pada suatu organisasi dengan tujuan untuk memeriksa efficiencydaneffectivitassuatu kegiatan.

b. Audit operasional bertujuan untuk menilai cara cara pengelolaan yang diterapkan dalam objek audit operasional berupa kegiatan program, unit atau fungsi yang menjadi bagian organisasi sudah berjalan dengan baik. c. Tujuan pokok diadakannya audit operasional adalah untuk :

- menilai efisiensi, efektivitas dan kehematan - mengidentifikasi kemungkinan perbaikan

manajemen dalam mengingkatkan efisiensi, meningkatkan efektivitas serta mengurangi pemborosan.

3. Jenis jenis Audit Operasional

Menurut Arens dan Loebbecke ( 2000 : 799 800 ) Audit Operasional dikelompokkan menjadi tiga kategori yaitu :

a. Fungsional

seperti yang tersirat dalam namanya, audit fungsional bersangkutan dengan satu fungsi atau lebih dalam suatu organisasi. Misalnya : fungsi pembayaran, fungsi pemasaran , fungsi penggajian suatu divisi atau untuk perusahaan secara keseluruhan. Auditor fungsional adalah memungkinkan adanya spesialisasi oleh auditor. Kekurangan audit fungsional adalah tidak dievaluasinya fungsi yang saling berkaitan. b. Organisasional

Audit operasional atas suatu organisasi mencakup keseluruhan unit organisasional seperti departemen, cabang atau anak perusahaan. Penekanan dalam suatu audit organisasional adalah seberapa efisien dan efektif fungsi fungsi yang salaing berinteraksi. Rencana organisasi dan metode metode untuk mengkoordinasikan aktivitas aktivitas khususnya penting dalam audit jenis ini.

c. Penugasan Khusus

Penugasan auditing operasional khusus timbul atas permintaan manajemen. Ada banyak variasi dalam audit seperti ini. Contoh contoh penentuan penyebab tidak efektifnya suatu sistem EDP, penyelidikan kemungkinan kecurangan dalam suatu divisi dan membuat rekomendasi untuk mengurangi biaya produksi suatu barang. 4. Ruang Lingkup Audit Operasional

sedang berlangsung dan biasanya hasil audit operasional dilaporkan pada manajemen perusahaan.

Audit operasional memiliki cakupan yang lebih luas dari audit keuangan, pada audit keuangan penelaahan dilakukan terhadap aktivitas langsung yang mempengaruhi kewajaran laporan keuangan, sedangkan audit operasional tidak hanya pada masalah masalah keuangan tetapi juga masalah masalah diluar keuangan yang memerlukan rekomendasi dalam rangka peningkatan efisiensi dan efektivitas perusahaan.

Ruang lingkup audit operasional untuk suatu perusahaan harus berdasarkan keputusan manajemen dengan memperhatikan pertimbangan pertimbangan tertentu, para pelaksana audit harus memperhatikan tujuan manajemen perusahaan mengadakan audit ini

Arens dan Loebbecke ( 2000 : 803 804 ) menyebutkan beberapa kriteria yang dapat digunakan pada audit operasional, yaitu :

1. Historical Performance 2. Comparable Performance 3. Engineered Standart

4. Discussion and Aggreement

Comparable performance, merupakan hasil yang diterapkan melalui hasil dari organisasi yang sejenis.

Engineered standart, merupakan kriteria yang ditetapkan berdasarkan standart rekayasa. Seperti penggunaan time and motion studi untuk menentukan banyaknya output yang harus diproduksi. Kriteria ini efektif untuk menyelesaikan masalah operasional yang penting. Tetapi pembuatan kriteria ini menekan biaya dan waktu yang cukup tinggi karena memerlukan suatu keahlian khusus.

Discussion An Aggrement, merupakan kriteria yang ditetapkan berdasarkan hasil diskusi dan tujuan bersama antara manajemen dan pihak pihak lain yang terlibat dalam audit operasional.kriteria umum ini digunakan karena pembuatan kriteri lainnya seringkali sulit dan membutuhkan biaya tinggi.

5. Tujuan Audit Operasional

Menurut Guy Dan M, Wayne A dan Alan J ( 2003 : 421 ) Tujuan Audit Operasional Sebagai berikut :

a. menilai kinerja setiap audit operasional meliputi penilaian kinerja organisasi dengan ( 1 ) tujuan, kebijakan standar dan sasaran organisasi yang ditetapkan manajemen atau pihak yang menugaskan, serta ( 2 ) kriteria lain yang sesuai.

b. mengidentifikasi peluang perbaikan efektivitas, efisiensi dan ekonomi merupakan kategori yang luas dan pengklasifikasian sebagian besar perbaikan, auditor dapat mengidentifikasikan peluang perbaikan tertentu dengan mewawancarai individu ( apakah didalam atau luar organisasi ), mengobservasi operasi, menelaah laporan masa lalu atau laporan masa berjalan, mempelajari transaksi, membandingkan dengan standar industri, menggunakn pertimbangan professional berdasarkan pengalaman atau menggunkan sarana atau cara lainnya yang sesuai.

beragam selama pelaksanaan operasional. Dalam banyak hal auditor dapat memberikan rokendasi tertentu. Dalam kasus lainnya mungkin memerlukan studi lebih lanjut diluas ruang lingkup penugasan dimana auditor dapat menyebutkan alasan mengapa studi lebih lanjut pada bidang tertentu dianggap tepat. Audit operasional menekankan pada efisiensi dan efektivitas, kemudian audit operasional juga berorientasi pada kinerja operasi pada masa yang akan datang yang akan dicapai oleh perusahaan.

6. Keterbatasan Audit Operasional

Hal hal yang membatasi Audit Operasional menurut Amin Widjaja ( 2008 : 43 ) yaitu :

f. Orang dan entitas audit

Menurut Nugroho Widjayanto (1985 : 24 ) ada beberapa keterbatasan dari Audit Operasional :

a. Waktu

waktu menjadi faktor yang sangat membatasi, karena auditor harus memberikan informasi kepada manajemen secara cepat setidaknya tepat waktu untuk memecahkan suatu masalah. Sebaiknya audit dilakukan secara teratur untuk menjamin bahwa permasalahan yang penting tidak menjadi kronis dalam perusahaan.

b. Keahlian auditor

kurangnya pengetahuan banyak dikeluhkan oleh auditor operasional karena tidak mungkin bagi seorang auditor dapat menguasai berbagai disiplin bisnis. Auditor operasional hanya lebih ahli pada bidang audit dari pada bidang bisnis.

c. Biaya

7. Tahap Tahap Audit Operasional

Audit operasional memerlukan kerangka tugas sebagi pedoman kerja, karena tanpa adanya kerangka yang tersusun dengan baik auditor audior akan banyak mengalami kesulitan dalam melaksanakan pekerjaannya mengingat kegiatan struktur perusahaan telah semakin maju dan rumit.

Menurut Arens dan Loebbecke ( 2000 : 760-762 ) Tahap Tahap Audit Operasional adalah sebagai berikut :

a. Planning.

b. Evidence accumulation and evalution c. Reporting and follow-up

Menurut Nugroho Widjayanto ( 1985 : 29 ) Audit Operasional terdiri dari tiga tahap :

a. Tahap Pendahuluan b. Tahap Audit Mendalam c. Tahap Pelaporan

Ketiga tahapan tersebut akan membantu auditor untuk berkerja secara aktif, sistematis dan teratur baik satu maupun seluruh audit.

a. Tahap Pendahuluan

ukuran kerumitan atas aktivitas atau program, tipe audit yang diperiksa, daerah geografis kegiatan organisasi serta sifat penugasannya apakah merupakan penugasan baru atau penugasan yang berlanjut. Dari tahap pendahuluan auditor akan memperoleh informasi umum atau informasi latar belakang dalam waktu yang relatif singkat dalam semua aspek perusahaan, aktivitas , program dan sistem objek yang periksanya.

Tahap pendahuluan dapat meliputi kegiatan antara lain :

- pengamatan atas fasilitas fisik, dengan pengamatan fisik keseluruh bagian auditor dapat memperoleh kesempatan untuk meninjau bagian perusahaan serta mendapatkan gambaran nyata tentang aktivitas perusahaan

Dalam hal ini biasanya auditor biasanya menggunakan kuesioner yang telah disusun terlebih dahulu sesuai dengan tekanan permasalahan yang dihadapi. Dengan pengamatan fasilitas fisik ke seluruh bagian, auditor dapat memperoleh kesempatan, untuk meninjau seluruh bagian kegiatan dan mendapatkan gambaran nyata mengenai perusahaan.

organisasi, laporan laporan intern perdepartemen, laporan keuangan bagan arus yang dibuat auditor ekstern dan sebaginya.

-wawancara dengan personil manajemen, pada tahap wawancara auditor memahami apa yang dirasakan karyawan perusahaan dan bagaimana pandangan mereka terhadap masalah tertentu. Orang yang ahli dalam suatu perusahaan adalah mereka yang menjalankan perusahaan, karenanya auditor dapat memperoleh informasi yang paling baik dengan cara mewawancarai manajer yang relevan dalam mengidentifikasi permasalahan.

- kegiatan analisis, tahap terakhir dari perkerjaan pendahuluan menganalisa yang dilakukan pemeriksa. Dokumentasi yang diperlukan dalam analisa harus sudah terlengkapi dalam tahap pengumpulan data. Hasil dari tahap pendahuluan ini kemudian disimpulkan dalam satu laporan pemeriksaan pendahuluan yang lazim disebut memorandum survei. Memoramdum survei ini tidak boleh diserahkan kepada pihak lain tetapi semata mata digunakan bgi pemeriksa untuk digunakan untuk menetapkan daerah daerah atau bagian mana yang kiranya memerlukan pemeriksaan yang mendalam.

b. Tahap Audit Mendalam

dalam menyelesaikan masalah yang ada. Informasi tersebut dapat digunakan dalam menyusun laporan audit.

Tahap Audit Mendalam mencakup kegiatan kegiatan :

-studi lapangan, yang meliput antara lain : wawancara dengan pegawai inti setiap tingkat organisasi, mewawancarai sumber sumber ekstren yang dianggap penting tanpa melanggar kerahasiaan penugasan, abservasi aktivitas operasional dan fungsi fungsi manajemen, penelitian pengendalian intern, penelitian arus transaksi, penelitian penempatan pegawai, peralatan formulir dan laporan, penelitian aspek aspek inti aktivitas operasional dengan menggunakan kuesioner khusus, pendiskusian dan pengusulan penggunaan kriteria pengukuran pegawai yang sesuai.

- analisis yang meliputi antara lain : penghubungan dan perbandingan berbagai data yang dikumpulkan dengan kriteria pengukuran, penilaian resiko dan infesiensi perusahaan untuk menentukan bidang dan aktivitas yang dapat ditingkatkan, pendokumentasian temuan hasil audit dan manfaat hasil potensial , penegasan kembali kriteria pengukuran, pendiskusian temuan audit serta saran perbaikan yang diperlukan, pengembangan berbagai alternatif perbaikan, rekomendasi dan saran -saran.

c. Tahap Pelaporan.

demikian pihak perusahaan akan dapat bertanggungjawab dan dapat segera mengambil tindakan koreksi yang dibutuhkan.

Bentuk sifat laporan akan tergantung pada permintaan pihak yang memberikan penugasan atau kebijaksanaan auditor. Tetapi suatu laporan biasanya mengandung uraian mengenai kegiatan apa yang dikerjakan dalam audit, daerah mana yang perlu mendapatkan perbaikan dan rekomendasi yang diusulkan untuk meningkatkan efisiensi dan efektivitas perusahaan.

Isi laporan audit operasional berbeda antara satu dengan lainnya, tergantung pada sifat perusahaan yang diperiksa dan tipe masalah yang ditelaah.

Namun secara umum, laporan hasil audit operasional akan memuat hal hal sebagai berikut :

Tujuan dan lingkup audit

Prosedur audit yang digunakan auditor

Temuan khusus hasil audit

Rekomendasi tindakan perbaikan.

8. Pengertian Penjualan dan Ruang Lingkup Penjualan

Pengertian Penjualan menurut Mulyadi ( 2001 : 202 ) Kegiatan penjualan terdiri dari transaksi secara kredit maupun tunai. Dalam transaksi penjualan kredit, jika order dari pelanggan telah dipenuhi dengan order pengiriman barang atau penyerahan jasa, untuk jangka waktu tertentu perusahaan memiliki piutang kepada pelanggannya. Kegitan penjualan secara kredit ini ditangani perusahaan oleh sistem penjualan kredit. Dalam transaksi penjualan tunai , barang dan jasa baru diserahkan oleh perusahaan kepada pembeli jika perusahaan telah menerima kas dari pembeli.

Pengertian Penjualan menurut Michell Suharli ( 2009 : 82 ) Penjualan artinya transaksi mentranfer barang dagang kepada pelanggan dengan harga tertentu baik penjualan tunai, penjualan kredit atau kombinasinya

Dari definisi diatas, dapat diambil kesimpulan adalah penjualan adalah suatu pengalihan atau perpindahan hak kepemilikan atas barang dan jasa kepada penjual ke pembeli yang disertai dengan penyerahan imbalan dari pihak penerima barang atau jasa sebagai timbal balik dari penyerahan tersebut.

Untuk memperoleh hasil yang terbaik dalam upaya pencapaian tujuan perusahaan, aktivitas penjualan harus direncanakan terlebih dahulu.

Dalam perencanaan penjualan harus diperhatikan kondisi perusahaan artinya untuk mencapai rencana volume penjualan, haruslah memperhatikan keadaan perekonomian dimasa yang akan datang, dan dalam hal ini bagian penjualan haruslah selalu ikut serta dalam penentuan penjualan agar jumlah penjualan yang ditentukan memungkinkan tercapai.

a. Penjualan Tunai, penjualan ini terjadi apabila penyerahan barang dan jasa segera diikuti dengan pembayaran dari pembelian, sedangkan penjualan kredit ada tenggang waktu antara penyerahan barang dan atau jasa dalam peneriman pembelian. b. Penjualan Kredit, pada saat penyerahan barang atau jasa ,

penjual menerima tanda penerimaan barang dari pembeli sekaligus merupakan pernyataan untuk melakukan pembelian dikemudian hari, bukti inilah yang membuktikan adanya piutang dari pihak penjual.

Jaringan Prosedur yang membentuk sistem penjualan kredit yang dikemukan oleh Mulyadi ( 2001 : 219 ) adalah sebagai berikut :

- Prosedur Order penjualan

Dalam prosedur ini, fungsi penjualan menerima order dari pembeli dan menembahkan informasi penting pada surat order pembeli. Fungsi penjualna kemudian membuat surat order pengiriman dan mengirimkannya kepada berbagai fungsi yang lainnya untuk memungkinkan fungsi tersebut memberikan konstribusi dalam melayani order pembeli

- Prosedur Persetujuan Kredit

Dalam prosedur ini , fungsi penjualan meminta persetujuan penjualan kredit kepada pembeli tertentu dari fungsi kredit. - Prosedur Pengiriman.

Dalam prosedur ini , fungsi pengiriman mengirimkan barang kepada pembeli sesuai dengan informasi yang tercantum dalam surat order pengiriman yang diterima dari fungsi pengiriman.

- Prosedur Penagihan

Dalam prosedur ini, fungsi penagihan membuat faktur penjualan dan mengrimkannya kepada pembeli.

- Prosedur Pencatatan Piutang

Dalam prosedur ini, fungsi akuntansi mencatat tembusan faktur penjualan kedalam kartu piutang atau dalam metode pencatatan tertentu mengarsipkan dokumen tembusan menurut abjad yang berfungsi sebagai catatan piutang.

- Prosedur Distribusi Penjualan

Dalam prosedur ini fungsi akuntansi mendistribusikan data penjualan menurut informasi yang dibutuhkan manajemen. - Prosedur Pencatatan Harga Pokok Penjualan.

Menurut Mulyadi ( 2001 : 219 ) sistem penjualan kredit terdiri dari dua prosedur pokok : prosedur order pengiriman dan prosedur penjualan. Dalam pengiriman digunakan formulir surat order pengiriman dan prosedur penjualan digunakan formulir faktur penjualan. Seringkali prosedur penjualan tersebut dikombinasikan dengan prosedur order pengiriman. Kombinasi kedua prosedur tersebut dapat digolongkan sebagai berikut :

- Prosedur Pengiriman dan Penagihan Terpisah

Dalam prosedur ini pembuatan faktur penjualan dan tembusannya dilakukan secara terpisah dari pembuatan surat order pengiriman dan tembusannya.

- Prosedur Pengiriman Satuan

Prosedur ini merupakan modifikasi dari prosedur order pengiriman dan prosedur penagihan yang terpisah. Dalam prosedur ini, untuk setiap barang yang tercantum dari order pelanggan, oleh fungsi penjualan dibuatkan satu surat order pengiriman.

- Prosedur Pra Penagihan Lengkap

Dalam prosedur ini, faktur penjualan dan tembusannya dibuat secara lengkap bersamaan dengan pembuatan surat order pengiriman dan tembusannya.

- Prosedur Penagihan Tidak Lengkap

Dalam prosedur ini, faktur penjulan dan tembusannya dibuat oleh fungsi penjualan bersamaan dengan pembuatan surat order pengiriman, namun faktur penjualan belum diisi dengan informasi yang lengkap oleh fungsi tersebut.

a. Efektivitas Penjualan

Suatu penjualan dikatakan efektif jika perusahaan memiliki karakteristik sebagai berikut :

- Transaksi penjualan dicatat sesuai dengan tanggal dan arsip nomor urut. - Kegiatan penjualan mulai dari penerimaan order penjualan sampai dengan

penyerahan barang dapat diselesaikan sesuai dengan order yang diterima dari pelanggan, sehingga operasi perusahaan dapat berjalan lancar dan efisien.

- Terdapat kepuasan pelanggan terhadap produk yang dipesan.

b. Peranan Audit Operasional Dalam Menunjang Efektivitas Penjualan

Peranan audit operasional atast penjualan dalam hubungannya untuk mencapai efektivitas perusahaan dalam meliputi seluruh aspek dan kegiatan yang bersangkutan dengan penjualan.

Hal ini dapat dilihat dari tujuan audit operasional dari aktivitas penjualan seperti yang dikemukan Nugroho Widjayanto ( 1985 : 228 ) yaitu :

Tujuan dilakukan audit operasional atas penjualan adalah untuk : 1. Menilai pelaksanaan kegiatan penjualan

2. Mendeteksi adanya kelemahan dalam kegiatan penjualan 3. Mencari alternatif dalam rangka meningkatkan efisiensi dan

efektivitas penjualan

4. Mengembangkan rekomendasi bagi penanggulangan kelemahan dan peningkatan prestasi.

Efektivitas operasi penjualan adalah suatu kegiatan yang dilakukan dengan cara peningkatan kuantitas atau volume penjualan dengan melihat kemampuan perusahaan dalam menyalurkan baraang , kebijaksanaan, strategi yang ditetapkan perusahaan agar penjualan efektif. Penjualan efektif dapat tercapai dengan melakukan berbagai kegiatan pemasaran, pengembangan produk, penetapan harga dan saluran distribusi, serta mempromosikannya secara efektif akan dapat meningkatkan penjualan sampai saat ini belum ada format standart atas fungsi penjualan, tetapi pada umumnya setiap audit yang dilakukan meneliti enam aspek utama. Dari operasi penjualan yaitu :

Tujuan, kebijakan, organisasi, metode , prosedur dan personal.

Efektivitas penjualan dapat di ukur dengan cara membandingkan rencana dengan pelaksanaannya , jika penjualan yang direncanakan sebesar y% sedangkan pelaksanaanya lebih kecil dari y % dapat dikatakan penjualan tersebut tidak efektif.

Jadi audit operasional atas fungsi penjualan membantu semua fungsi yang ada dalam perusahaan untuk mencapai efektivitas aktivitas penjualan dengan mengidentifikasikan masalah secara dini kemudian memberikan saran untuk memungkinkan diambilnya tindakan korektif

9. Pengertian dan Ruang Lingkup Piutang

Pada umumnya dalam pengertian yang luas piutang diartikan sebagai semua hak atau klaim terhadap pihak lain atas uang, barang atau jasa.

Menurut Donald E. Keiso ( 2001 : 386 ) menyatakan piutang adalah klaim uang , barang atau jasa kepada pelanggan atau pihak ketiga

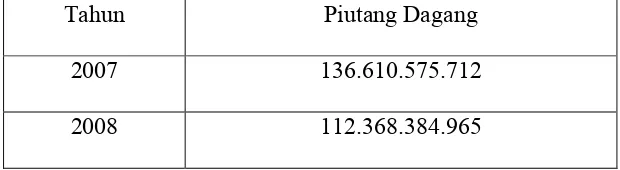

Menurut Michell Suharli ( 2006 : 202 ) Piutang dagang adalah jumlah piutang dari pelanggan yang terjadi karena penjualan barang dan jasa, umumnya piutang dengan jangka waktu pelunasan 30 60 hari tergantung syarat kredit seperti n/30, n/45 atau n/eom.

Menurut Mulyadi ( 2001 ) Penerimaan kas dari piutang melalui penagihan perusahaan dilaksanakan dengan prosedur berikut ini :

- Bagian piutang memberikan daftar piutang yang sudah saatnya ditagih kepada bagian penagihan.

- bagian penagihan mengirimkan penagih yang merupakan karyawan perusahaan, untuk melakukan penagihan kepada debitur.

- bagian penagihan menerima cek atas nama dan surat pemberitahuan dari debitur

- bagian penagihan menyerahkan cek kepada bagian kassa. - bagian penagihan menyerahkan surat pemberitahuan kepada

bagian piutang untuk kepentingan posting kedalam kartu piutang.

- bagian kassa mengirimkan kuitansi sebagai tanda penerimaan kas kepada debitur

- bank perusahaan melakukan clearing atas cek tersebut kebank debitur.

- Pencatatan piutang dapat dilakukan dengan salah satu metode posting periodik yaitu penagihan bersiklus dalam metode ini, selama sebulan media disortasi dan diarsipkan menurut nama pelanggan. Metode penagihan bersiklus ini membagi pekerjaan posting ke dalam kartu piutang dan pernyataan piutang tersebut tersebar merata kedalam hari kerja selama sebulan.

B. Tinjauan Penelitian Terdahulu NO. Peneliti dan

Tahun Penelitian

Masalah Yang

Diteliti Metode yangdigunakan Hasil Penelitian 1. Bertha Elvina ( Persero ) telah cukup efektif karena ( Persero ) cukup efektif

penerapan

BAB III

METODE PENELITIAN 1. Objek Penelitian

Penelitian dilakukan pada PTP. Nusantara III ( Persero ) yang bertempat di jalan Sei Batang Hari No.2 , Medan 20122 Indonesia Telp : ( 061 ) 8452284 8453100.

2. Jenis Data

Data Primer, merupakan data yang secara langsung diperoleh dari perusahaan baik melalui teknik wawancara, kuesioner, maupun observasi yang kemudian akan diolah lebih lanjut oleh penulis

Data Sekunder, yaitu data yang diperoleh langsung dari perusahaan sebagai objek penelitian yang sudah diolah perusahaan seperti Sejarah Perusahaan, Struktur Organisasi, dan lain lain.

3. Penentuan Responden

Untuk mendukung penelitian ini penulis memilih responden yang sesuai dengan perumusan masalah yang terkait yang telah ditetapkan sebelumnya. Alat yang digunakan untuk mengukur data yang dihasilkan dari responden adalah kuesioner.

4. Teknik Pengumpulan Data

Pengumpulan data Primer dilakukan dengan cara :

- Kuesioner ( Questionaire ), yaitu daftar pertanyaan yang disiapkan penulis yang berupa formulir yang diajukan kepada pejabat yang berwenang yang terkait dengan masalah yang diteliti.

- Wawancara ( Inquiry ), yaitu suatu teknik pengumpulan data dengan cara mengajukan pertanyaan pertanyaan langsung kepada pihak pihak yang terkait dengan objek penelitian.

- Observasi ( Observation ), yaitu teknik pengumpulan data dengan mengadakan pengamatan langsung dilapangan terhadap objek yang diteliti. Objek yang akan diteliti adalah dokumen dokumen audit operasional dan pengendalian intern dalam penjualan dan piutang dagang perusahaan. Data yang dihasilkan dari observasi ini dilakukan untuk memperoleh gambaran nyata mengenai pelaksanaan auditor dan pengendalian intern dalam penjualan dan dapat dijadikan alat memvalidasi jawaban yang diperoleh dari jawaban kuesioner.

Pengumpulan data Sekunder dilakukan dengan cara :

- Dokumentasi ( Documentasi ), teknik pengumpulan data dengan cara memindahkan data utama perusahaan yang berhubungan dengan arsip dokumen seperti data sejarah perusahaan. Struktur organisasi dan tentang uraian tugas dan profil karyawan.

Menurut Umar Husein ( 2000 : 48 ) variabel mempunyai bermacam macam bentuk menurut hubungannya antara satu variabel dengan variabel lainnya, yaitu :

a. Variabel Independen, yaitu variabel yang menjadi sebab terjadinya, terpengaruhnya variabel dependen

b. Variabel dependen yaitu variabel yang nilainya dipengaruhi oleh veriabel independen.

Operasionalisasi variabel adalah salah satu cara untuk mengukur suatu konsep atau bagaimana sebuah konsep harus diukur yang terdapat variabel bebas dan variabel terikat. Penulis menguraikan atau menjabarkan dan menggunakan variabel variabel yang terdapat didalamnya, yang terdiri dari dua variabel :

a. Variabel Independen atau Variabel Bebas

Suatu variabel digolongkan sebagai variabel bebas apabila dalam hubungannya dengan variabel lain, varibel tersebut berfungsi menerangkan atau mempengaruhi keadaan lainnya. Data informasi yang menjadi variabel bebas ialah Penerapan Audit Operasional

b. Variabel Dependen atau Variabel Terikat

6. Variabel dan Skala Pengukuran

Skala pengukuran yang digunakan dalam pengujian variabel independen adalah ordinal dengan instrumen survei berupa keusioner, wawancara dan observasi. Skala pengukuran variabel dependen adalah ordinal dan rasio dengan instrumen kuesoiner dan observasi. Berikut ini adalah tabel yang menguraikan indikator variabel dan skala pengukuran yang digunakan :

Variabel dan Skala Pengukuran

Variabel Indikator Sub indikator Skala Instrumen

Data yang diperlukan untuk mengetahui bagaimana audit operasional diperlukan dalam perusahaan dan apakah ada pengaruhnya terhadap efisien,efektivitas penjualan dan piutang dagang setelah dilaksanakannya audit operasional dikumpulkan melalui kuesioner yang di isi oleh reponden

Kuesioner yang akan digunakan penulis dalam mengumpulkan data terdiri dari :

a. Menyangkut identitas umum responden yang terdapat dalam ( pertanyaan tipe A ) antara lain : 1) nama, 2) jenis kelamin, 3) pendidikan terakhir, 4) jabatan 5) lama bekerja, yang ditanyakan melalui metode pertanyaan terbuka yaitu reponden bebas menentukan dan memberikan jawaban.

b. Berkaitan dengan penerapan audit operasional fungsi penjualan, piutang dagang dalam menunjang efisiensi, efektivitas. Kuesioner diajukan dengan pertanyaan tertutup ( pertanyaan tipe B ), pertanyaan tertutup adalah pertanyaan dimana kemungkinan jawaban sudah ditentukan terlebih dahulu dan responden tidak diberikan kesempatan memberikan jawaban yang lainnya. Responden akan ditanya mengenai fakta yang ada dalam perusahaan mengenai audit operasional penjualan dan piutang dagang, alternatif jawaban yang diberikan adalah : Ya, Ragu ragu dan Tidak.

8. Metode Analisis Data

Penulis melakukan analisis mengenai informasi informasi dan data yang berhasil diperoleh baik dilakukan dengan wawancara maupun observasi. b. Analisis Statistik

Pengujian data hipotesis merupakan suatu cara dalam statistik untuk menguji anggapan dasar yang masih bersifat sementara sehingga dapat ditarik kesimpulan statistik mengenai diterima atau ditolaknya hipotesis. Langkah langkah yang ditempuh dalam analisis statistik adalah sebagai berikut :

- Memisahkan setiap jawaban reponden sesuai dengan jawaban yang diberikannya yaitu : Ya ( Y ), Ragu ragu ( R ) dan Tidak ( T )

- Menjumlahkan total jawaban Ya ( Y ), Ragu ragu ( R ) dan Tidak (T )

- Membandingkan jumlah jawaban Ya ( Y ) dengan jawaban kuesioner. - Membuat persentase perhitungan dengan cara

untuk menghitung nilai persentase hasil jawaban para responden menggunakan perhitungan :

- Membuat kesimpulan

Untuk keperluan interprestasi hasil perhitungan persentase, penulis akan menggunakan ketentuan yang dikemukakan oleh Dean J. Champion

( 1990 : 302 ) yang menyebutkan klasifikasi sebagai berikut :

Penulis melakukan analisis mengenai informasi informasi dan data yang berhasil diperoleh baik dilakukan dengan wawancara maupun observasi. b. Analisis Statistik

Pengujian data hipotesis merupakan suatu cara dalam statistik untuk menguji anggapan dasar yang masih bersifat sementara sehingga dapat ditarik kesimpulan statistik mengenai diterima atau ditolaknya hipotesis. Langkah langkah yang ditempuh dalam analisis statistik adalah sebagai berikut :

- Memisahkan setiap jawaban reponden sesuai dengan jawaban yang diberikannya yaitu : Ya ( Y ), Ragu ragu ( R ) dan Tidak ( T )

- Menjumlahkan total jawaban Ya ( Y ), Ragu ragu ( R ) dan Tidak (T )

- Membandingkan jumlah jawaban Ya ( Y ) dengan jawaban kuesioner. - Membuat persentase perhitungan dengan cara

untuk menghitung nilai persentase hasil jawaban para responden menggunakan perhitungan :

- Membuat kesimpulan

Untuk keperluan interprestasi hasil perhitungan persentase, penulis akan menggunakan ketentuan yang dikemukakan oleh Dean J. Champion

( 1990 : 302 ) yang menyebutkan klasifikasi sebagai berikut :

Penulis melakukan analisis mengenai informasi informasi dan data yang berhasil diperoleh baik dilakukan dengan wawancara maupun observasi. b. Analisis Statistik

Pengujian data hipotesis merupakan suatu cara dalam statistik untuk menguji anggapan dasar yang masih bersifat sementara sehingga dapat ditarik kesimpulan statistik mengenai diterima atau ditolaknya hipotesis. Langkah langkah yang ditempuh dalam analisis statistik adalah sebagai berikut :

- Memisahkan setiap jawaban reponden sesuai dengan jawaban yang diberikannya yaitu : Ya ( Y ), Ragu ragu ( R ) dan Tidak ( T )

- Menjumlahkan total jawaban Ya ( Y ), Ragu ragu ( R ) dan Tidak (T )

- Membandingkan jumlah jawaban Ya ( Y ) dengan jawaban kuesioner. - Membuat persentase perhitungan dengan cara

untuk menghitung nilai persentase hasil jawaban para responden menggunakan perhitungan :

- Membuat kesimpulan

Untuk keperluan interprestasi hasil perhitungan persentase, penulis akan menggunakan ketentuan yang dikemukakan oleh Dean J. Champion

1. 0,00 0,25 = no association or low association ( weak association)

2. 0,25 0,50 = moderately low association (moderately weak association )

3. 0,51 0,75 = moderately high association ( moderately strong association )

4. 0,76 1,00 =high association ( strong association ) up to perfect association

Pernyataan diatas dapat diartikan sebagai berikut :

1. 0% - 25% , berarti audit operasional tidak berperan dalam meningkatkan penjualan dan piutang dagang yang efisien dan efektif.

2. 26% - 50%, berarti audit operasional sedikit berperan dalam meningkatkan penjualan dan piutang dagang yang efisien dan efektif.

3. 51% - 75%, berarti audit operasional berperan dalam meningkatkan penjualan dan piutang dagang yang efisien dan efektif.

9. Jadwal Penelitian

Perencanaan jadwal penelitian adalah sebagai berikut : Tahap

Penelitian

2010

Mar Apr Mei Juni Juli Ags

Pengajuan Judul

Pengumpulan Data

Penyelesaian Proposal

Seminar Proposal

Penulisan Skripsi

BAB IV

PEMBAHASAN DAN ANALISA

A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan

PT Perkebunan Nusantara III ( Persero ) selanjutnya disebut perusahaan didirikan berdasarkan Peraturan Pemerintahan Republik Indonesia No.8 tahun 1996 tanggal 14 februari 1996, dalam rangka restrukturisasi Badan Usaha Milik Negara ( BUMN ) dibidang perkebunan

Pemerintah telah melakukian realokasi pengelolaan areal perkebunan dibawah BUMN Perkebunan, dimana PT Perkebunan III, IV dan V telah dinyatakan bubar sejak tanggal tersebut digabung dalam perusahaan baru yaitu PT Perkebunan Nusantara III ( Persero ), walaupun substansi masih meneruskan usaha sebelumnya, dengan perubahan dalam strutur ekuitas ( jumlah laba dan saldo laba ) dan penambahaan serta pengurangan beberapa asset dan kewajiban. Perusahaan didirikan berdasarkan akta No.36 tanggal 11 maret 1996 dari Harun Kamil, SH., notaris dijakarta dan tewlah memperoleh pengesahaan dari Menteri Kehakiman Republik Indonesia dalam surat keputusannya No. C2-8331 HT.01.01.Th. 96 tanggal 8 Agustus 1996 serta diumumkan dalam Berita Negara Republik Indonesia No. 81 tanggal 8 Oktober 1996, Tambahan No. 8674.

dengan ketentuan Undang undang dasar No. 19 tahun 2003 tentang Badan Usaha Milik Negara dan Undang undang No. 40 tahun 2007 tentang Perseroan Terbatas serta Peratuaran Pemerintah No.45 tahun 2005 tentang pendirian, pengurusan, pengawasan serta pembubaran Badan Usaha Milik Negara. Akta perubahan ini telah mendapat persetujuan Menteri Hukum dan Hak Asasi Republik Indonesia dengan Surat Keputusannya No. AHU-73169.AH.01.02. Tahun 2008 tanggal 14 Oktober 2008.

Sesuai pasal 3 Anggaran Dasar Perusahaan, maksud dan tujuan perusahaan adalah melakukan usaha dibidang agro bisni dan agro industry, serta optimalisasi pemanfaatan sumberdaya perusahaan untuk menghasilkan barang atau jasa yang bermutu tinggi dan baersaing kuat. Untuk mencapai maksud dan tujuan tersebut, perusahaan melakukan kegiatan utama sebagai berikut :

a. Pengusahaan budidaya tanaman meliputi pembukaan dan pengelolaan lahan, pembibitan, penanaman, pemeliharaan dan pemungutan hasil tanaman serta melakuka kegiatan kegiatan yang berhubungan dengan pengusahaan budidaya tanaman tersebut.

b. produksi meliputi pengolahan hasil tanaman sendiri maupun dari pihak lain menjadi barang setengah jadi serta produl turunannya.

c. pergadangan meliputi penyelenggaraan kegiatan pemasaran berbagai macam hasil produk serta melakukan kegiatan perdagangan lainnya yang berhubungan dengan kegiatan usaha perusahaan.

e. lain lain dalam rangka optimalisasi pemanfaatan sumberdaya yang dimiliki perusahaan.

Perusahaan berkedudukan dikota Medan, Sumatera Utara dengan kantor pusat beralamat di jl. Sei Batanghari No. 2 Sei Sikambing, Medan, Sumatera Utara. Pabrik dan perkebunan kelapa sawit dan karet perusahaan tersebar dibeberapa lokasi di Sumatera Utara.

Perusahaan mulai beroperasi tanggal 11 maret 1996 sampai dengan akhir tahun 2008. Perusahaan mengelola perkebunan seluas 160.203 hektar, meliputi perkebunan kelapa sawit dan karet yang menghasilkan produk utama minyak kelapa sawit ( CPO ), inti sawit dan karet. Perusahaan memiliki 11 pabrik kelapa sawit dengan kapasitas 510 ton tandan buah segar per jam dan 8 pabrik karet dengan kapasitas olah sebesar 132 ton karet per hari

2. Struktur Organisasi dan Uraian Tugas

a. RUPS ( Rapat Umum Pemegang Saham )

Rapat Umum Pemegang Saham ( RUPS ) memegang segala wewenag yang tidak diserahkan kepada direksi atau dalam batasan yang ditentukan Undang undang perseroan atau anggaran dasar. Sebagai pemegang tinggi dalam perseroan RUPS berhak memperoleh segala keterangan yang berhubungan dengan kepentingan perseroan dari direksi dan komisaris. RUPS diadakan ditempat kedudukan perseroan dan tempat perseroan melakukan kegiatan usahanya, kecuali ditentukan lain dalam Anggaran Dasar.

Komisaris Utama dalam kegiatannya mempunyai tugas dan tanggung jawab sebagai berikut :

a. Melakukan Pengawasan secara umum serta memberikan nasehat kepada Direksi dalam menjalankan Perseroan

b. Berwenang memberikan persetujuan kepada Direksi dalam melakukan perbuatan hukum tertentu

c. Berwenang melakukan pengurusan perseroan dalam keadaaan tertentu dalam jangka tertentu untuk menggantikan Direksi d. Berwenang memberhentikan sementara anggota Direksi e. Komisaris Wajib melaporkan kepada perseroan mengenai

kepemilikan sahamnya atas keluarganya dalam perseroan tersebut.

c. Direktur Utama

Direktur Utama dalam kegiatannya mempunyai tugas dan tanggung jawab sebagai berikut :

a. membangun perusahaan kelas dunia yang berbasis agribisnis. b. melaksanakan prinsip tata kelola perusahaan yang baik ( GCG

) di semua jajaran.

c. meningkatkan nilai perusahaan melalui pelaksanaan the Business Success Model seperti tercermin dalam Indikator Kinerja Utama ( IKU ).

e. mensukseskan pelaksanaan sistem manajemen ISO 9000, ISO 14000 dan SMK.3

f. menetapkan sistem sarana dan prasarana informasi melalui teknologi informasi ( TI ) yang terintegrasi dan berbasis data base, serta memberdayakan secara maksimal.

d. Direktur Produksi

Tugas dan tanggung jawab Direktur Produksi adalah ;

a. menetapkan dan mewujudkan sasaran strategi dibidang produksi.

b. menetapkan upaya strategi dibidang produksi.

c. menetapkan upaya kerja (work system) bidang produksi untuk mewujudkan operationalexcellence

d. menterjemah kebutuhan pasar menjadi pelaksanaan operasional bidang produksi.

e. melaksanakan peraturan peraturan dan pengendalian dari unit unit usaha dan sarana pendukungnya mencakup tanaman ( kultur teknis ) produksi, teknologi, teknik dan sebagainya. f. melaksanakan pemberian dan pengawasan terhadap kegiatan

yang tercantum pada kebijakan direksi.

g. melaksanakan rencana rencana rehabilitasi dan investasi dibidang tanaman maupun sarana pendukung lainnya dari unit

Direktur Keuangan fungsi utama adalah mengelola dan mendayagunakan sumber daya keuangan secara teapt guna. Sehingga tercapai cash flow dan biaya operasional perusahaan yang efektif dan efisien. Tugasnya adalah :

a. menjaga keseimbangan antara pertumbuhan dan profitabilitas perusahaan.

b. melaksanakan assessment secara berkesinambungan untuk memberdayakan asset potensial.

c. memonitor dan mengevaluasi biaya produksi ( Harga Pokok FBO ) melalui penetapanActifity Based Costing( ABC ) d. memelihara cash reserve requitment minimal 2 ( dua ) bulan

kebutuhan dan operasional.

e. mengkoordinasi dan memberikan pengarahan dalam penyusunan RKAP / RKO dan RJP.

f. mencari sumber dana bagi pertumbuhan perusahaan

g. membuat laporan manajemen intern dan laporan keuangan konsolidasi

h. menjalin hubungan yang harmonis denganstake holder

i. membangun sarana dan prasarana manajemen keuangan melalui teknologi informasi ( TI ) yang terintegrasi dan berbasis data base, serta memberdayagunakan secara maksimal.

k. menetapkan sarana dan prasarana informasi melalui teknologi informasi ( TI ) yang terintegrasi dan berbasis data base, serta memberdayagunakan secara maksimal.

f. Direktur SDM dan Umum

Adapun tugas dan tanggung jawab Direktur SDM dan Umum sebagai berikut :

a. menetapkan kebutuhan SDM ( kompetensi, kuantitas, dan waktu ) sesuai dengan kebutuhan perusahaan.

b. menetapkan sistem kerja ( work system ) bidang SDM untuk mewujudkan operasional excellence.

c. melaksanakan mapping secara priodik

d. menetapkan dan melaksanakan sistem pendidikan dan pelatihan

e. menetapkan dan melaksanakan sistem penilaian karya f. menetapkan sistem kompensasi dan remunerasi g. menetapkan sistem rekrutmen karyawan

h. mengendalikan biaya pembinaan SDM dan Umum secara efisien

g. Direktur Perencanaan dan Pengembangan

Berfungsi dalam mengelola bidang perencanaan dan pengembangan perusahaan adalah sebagai berikut :

b. menetapkan ketentuan ketentuan dibidang perencanaan dan pengembangan

c. melaksanakan pengawasan dan pengendalian terhadap bidang bidang diatas termasuk anak perusahaan

h. Bagian SPI ( Satuan Pengawasan Intern )

Kepala Bagian SPI memiliki uraian tugas sebagai berikut :

a. menyusun Program Kerja Tahunan ( PKAT ) untuk mendapatkan persetujuan Direktur Utama, selanjutnya disampaikan kepada Meneg BUMN dengan tembusan Dewan Komisaris / Komite Audit

b. menyutujui jadwal kerja audit ( JKA ) yang diajukan oleh pengawas wilayah

c. melaporkan hasil audit ( LHA ) kepad direktur utama, baik audit rutin ( regular ) maupun audit khusus ( Investigasi ) d. melaporkan kegiatan bagian SPI triwulan dan tahunan kepada

direktur utama dan komite audit

e. memonitor dan melaporkan pelaksanaan tindak lanjut audit termasuk hasil audit yang dilakukan oleh auditor eksternal kepada Direktur Utama dan Komite Audit

f. mengajukan program penddikan dan pelatihan professional auditor internal

meminimalisasi penyimpangan yang bersifat fraud, repeatationdan tertib administrasi

h. menyetujui kebutuhan investasi, dan sarana lainnya untuk mendukung kegiatan bagian SPI

i. memimpin closing meeting audit jika memungkinkan, bila berhalangan dapat diwakilkan kepala pengawas dan ketua tim j. menetapkan dan menyetujui kesepakatan karya

k. memberikan panduan, pengarahan dan motivasi kerja kepada karyawan bagian SPI

l. memberikan masukan kepada direktur utama tentang penyempurnaan peraturan, ketentuan, sistem, prosedur serta metode kerja untuk meningkatkan sistem pengendalian intern perusahaan.

m. menilai kecermatan atas laporan manajemen dan catatan data akuntansi, evaluasi kehandalan dan integritas informasi keuangan.

n. memberikan rekomendasi yang sesuai dalam meningkatka proses tata kelola meliputi evaluasi rancangan dan implementasi

o. memberikan informasi kepada direktur utama mengenai aktivitas yang dampaknya berpotensi menimbulkan resiko p. mengikuti seminar, yang berkaitan dengan pengembangan

i. Bagian Akuntansi dan Keuangan

Tugas pokok Kepala Bagian Akuntansi

a. Membuat dan menyampaikan Laporan Manajemen (LM) interim dan tahunan kepada Pemegang Saham.

b. Membuat Laporan Keuangan (Konsolidasian) interim dan tahunan sesuai dengan pernyataan standar akuntansi keuangan kepada Direksi.

c. Monitoring dan evaluasi aktiva dalam rangka mengendalikan asset perusahaan.

d. Melaksanakan verifikasi kas/bank, persediaan, aktiva, beban, kewajiban, ekuiti, penjualan, penggunaan uang kerja dan administrasi keuangan Distrik Manajer/Kebun/Unit secara periodik.

e. Melaksanakan kegiatan proses akuntansi yang meliputi aktiva, kewajiban, ekuity, penjualan dan beban.

f. Membuat surat penagihan piutang non niaga Kantor Direksi ke Pihak ke III.

g. Menindaklanjuti proses penghapusan aktiva perusahaan (piutang, persediaan, aktiva tetap dan aktiva lainnya ).

h. Memonitoring Persediaan Bahan Baku dan Pelengkap.

i. Melaksanakan rekonsiliasi hutang piutang antar badan hukum. j. Monitoring dan evaluasi kinerja Bagian Akuntansi.

l. Melaksanakan Sistem Penilaian Karya ( SPK ).

m. Menerima, menyimpan dan mendistribusikan barang (Komputer dan Asesorisnya) ke Bagian, Distrik, Kebun atau Unit Kerja.

n. Menjamin bahwa kebijakan mutu, lingkungan dan SMK3 dimengerti, diterapkan dan dipelihara di Bagian Akuntansi. Tugas dan wewenang Bagian Keuangan

a. Melakukan pengelolaan keuangan meliputi fungsi fungsi pencairan sumber sumber penerimaan, penyimpangan penempatan pada portofolio terbaik pengalokasian, penggunaan dan pengawasannya.

b. Melaksanakan kegiatan administrasi perpajakkan dan asuransi asset perusahaan

c. Berwenang menandatangani memorandum yang ditujukan kepada bagian kebun / unit kerja yang sifat rutin dan tidak menyimpang dari kebijakan Direksi / Direktur Keuangan j. Bagian Penjualan

Tugas Pokok Kepala Bagian Penjualan antara lain :

a. Mengukur program dan strategi penjualan, kebijakan pemasaran berdasarkan informasi analisis pasar

c. Mengusulkan ideal price penjualan CPO melalui BBJ dan limbah padat atau limbah B 3 Eks Te kg. 300

d. Melaksanakan penjualan CPO melalui Bursa Berjangka Jakarta

e. Melaksanakan penjualan produk DATIM

f. Mengelola proses transaksi penjualan dan administrasi pengiriman produk karet dan CPO kepelabuhan ( Belawan ) g. Menindaklanjuti penanganan keluhan pelanggan

h. Menyiapkan laporan penjualan secara periodik sesuai dengan ketentuan yang berlaku ( Harian, Mingguan, Triwulan, Semester dan Tahunan )

i. Mengawasi pengelolaan instalasi, belawan sebagai bagian operasional proses penjualan dalam hal pergudangan, pemeriksaan, pengawasan mtu dan pengapalan komoditi karet

j. Mengelola administrasi pengadaaan barang dan jasa guna mendapatkan harga pembelian barang dan bahan 3% dibawah DPBB

k. melaksanakan pengadaan barang dan jasa yang dibutuhkan perusahaan yang pengadaannya melalui kantor direksi dengan sistem penjualan langsung

m. mengusulkan kepada panitia pengadaan barang dan jasa ( P2B ) untuk melaksanakan pelayanan pengadaan barang dengan nilai diatas Rp. 100 juta.

3. Bidang Usaha Perusahaan

PTP. Nusantara III adalah salah satu perusahaan yang bergerak dalam bidang perkebunan, pengolahan dan pemasaran hasil perkebunan, dengan produk utamanya antara lain minyak kelapa sawit ( CPO ), Inti kelapa sawit ( kernel ) dan karet ( Rubber ), kegiatan perusahaan antara lain mencakup budidaya dan pengolahan tanaman kelapa sawit dan karet.

4. Sistem dan Prosedur Penjualan serta Piutang Dagang a. Sistem dan Prosedur Penjualan

Dalam menjalankan aktivitas penjualan, PTP. Nusantara III menerapkan beberapa kebijakan prosedur penjualan yang harus dipatuhi, prosedur dalam hal ini adalah peraturan atau seperangkat aturan yang menuntun dan mengarahkan tindakan tindakan dalam aktivitas penjualan yang dilakukan oleh perusahaan, adapun prosedur penjualan yang ada di PTP. Nusantara III antara lain :

- PTPN III, khususnya Bagian Penjualan mengajukan rencana penjualan ke KPBN ( Kharisma Pemasaran Bersama Nusantara ) yang mana proses ini disetujui oleh Direktur Utama.

- Pembeli melakukan penawaran, apabila telah terjadi kesepakatan pembeli melakukan pembayaran ke rekening atau A/C milik PTPN III

- PTPN III, khususnya Bagian Komersil ( Bagian Penjualan ) melakukan konfirmasi bukti pembayaran dari Pembeli, Bank dan Bagian Keuangan dan mengecek apakah sudah masuk uang hasil pembayaran dari pembeli. Apabila uang sudah masuk direkening PTPN III akan mengeluarkanDelivery Order( DO ) kepada pembeli ke PT. SAN ( Sarana Aero Nusantara ).

- Pembeli membawa Delivery Order ( DO ) ke PT. SAN untuk pengambilan barang.

b. Sistem dan Prosedur Penerimaan Kas dari Piutang Dagang

prosedur penerimaan kas dari piutang dagang yang terdapat dalam PTPN III ini dapat dikatakan cukup sederhana tetapi cukup memiliki pengendalian intern yang cukup baik, dikatakan sederhana dikarenakan proses piutang dagang yang terjadi tidak banyak dikarenakan proses penjualan produk dari PTPN III ini tidak memungkinkan terjadinya piutang dagang kepada pembeli atau pihak ketiga, piutang dagang yang terdapat dalam laporan tahunan atau neraca PTPN III ini merupakan piutang dagang dari anak perusahaan PTPN III, yang mana prosedur prosedur penerimaan kasnya sebagai berikut :

tiga tersebut akan diterima bagian keuangan sebagai tanda bukti telah terjadi pembayaran dari bank.

- kemudian bukti pembayaran berikutnya akan disampaikan pula kepada bagian komersil ( bagian penjualan ) sebagai konfirmasi akan pembayaran piutang.

- kemudian rangkap bukti pembayaran yang ketiga akan disampaikan kebagian akuntansi untuk diadakan pencacatan, dalam merubah posisi keadaan piutang dagang yang terbaru.

B. Penerapan Audit Operasional Fungsi Penjualan dan Piutang Dagang dalam rangka meningkatkan efisiensi dan efektivitas

1. Pelaksanaan Audit Operasional atas kegiatan Penjualan dan Piutang Dagang

Audit Operasional di PTPN III dilaksanakan oleh Auditor Internal yaitu Bagian SPI yang mempunyai kualifikasi sebagai berikut :

a. Independensi

Bagian SPI bertanggung jawab langsung kepada Direktur Utama, berdasarkan kedudukannya daam struktur organisasi dalam perusahaan Bagian SPI berada terpisah dari bagian bagian lain sehingga dapat melakukan audit secara objektif dan bebas pengaruh dari interfensi bagian bagian yang lain yang diaudit yang terdapat dari lingkup auditnya.

Auditor operasional pada PTPN III memilki kompetensi yang cukup tinggi dibidangnya dan dilakukan oleh orang orang yang cukup terlatih dan berpengalaman

Auditor operasional memiliki kompetensi yang baik dikarenakan bagi para auditor sebelum mereka mendapatkan wewenang dalam pemeriksaan mereka diberikan pelatihan khusus yang mana pelatihan ini diberikan agar para calon auditor yang terdapat dalam sebuah tim itu, memiliki kemampuan dasar yang baik dalam proses pemeriksaan atau proses audit

2. Program Audit Operasional

Program audit adalah salah satu bagian penting dalam proses audit, karena didalamnya terdapat mengenai petunjuk mengenai langkah langkah atau tindakan yang harus diambil selam melakukan audit. Program audit merupakan suatu rangkaian yang sistematis dari prosedut prosedur audit untuk mencapai tujuan audit. PTPN III menyusun program audit setiap akhir tahun dan waktu pelaksanaannya setahun sekali.

Program audit operasional PTPN III berisi hal hal sebagai berikut : a. Objek Audit

Pada prosedur penjualan yang menjadi objek audit adalah bagian bagian yang terlibat langsung dengan penjualan, yaitu :

- Bagian Penjualan

- Bagian Akuntansi dan Keuangan