UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

ANALISIS HARGA, PRODUK, PROMOSI DAN PEOPLE (ORANG) TERHADAP MINAT NASABAH PADA JASA ASURANSI PT. ASURANSI

PAROLAMAS CABANG MEDAN

SKRIPSI

OLEH :

WIDYA PARINA HARAHAP 070521186

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Widya Parina Harahap (2010), Analisis Harga, Produk, Promosi dan People (Orang) Terhadap Minat Nasabah Pada PT. Asuransi Parolamas Cabang Medan. Di bawah bimbingan Drs. Liasta Ginting M.Si, Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. (Ketua Departemen Manajemen), Dr. Endang S. Rini, SE, M.Si (Penguji I), Drs. Bongsu Hutagalung, M.Si. (Penguji II)

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh faktor harga, produk, promosi dan people (orang) terhadap minat nasabah dan menentukan faktor yang paling dominan mempengaruhi minat nasabah. Metode analisis data yang digunakan adalah regresi linier berganda, uji t, uji F dan koefisien determinasi.

Berdasarkan hasil perhitungan dan analisis data yang telah dilakukan, variabel harga, produk, promosi dan people (orang) secara bersama-sama memberikan pengaruh positif dan signifikan terhadap variabel minat nasabah. Hal tersebut ditunjukkan dengan hasil uji F (α = 0,05) sebesar 56,316 > Ftabel 2,47. Dengan

demikian hipotesis pertama dari penelitian ini yaitu bahwa terdapat pengaruh yang signifikan antara variabel harga, produk, prosi dan people (orang) terhadap variabel minat nasabah terbukti kebenarannya.

Dengan nilai thitung sebesar 5,632 > 1,986 dengan nilai signifikan sebesar 0,000

< 0,05 maka hasil tersebut menunjukkan bahwa variabel harga memiliki pengaruh yang dominan dan positif terhadap minat nasabah. Variabel produk mengikuti dengan nilai thitung sebesar 2,030 > 1,986 dengan nilai signifikan sebesar 0,045 < 0,05.

Kemudian diikuti variabel people (orang) dengan nilai thitung sebesar 2,906 > 1,986

dengan nilai signifikan sebesar 0,005 < 0,05 dan variabel promosi tidak berpengaruh positif dan tidak signifikan terhadap minat nasabah dengan nilai thitung sebesar 1,662 <

KATA PENGANTAR

Puji dan syukur kepada Allah SWT sehingga penulis dapat menyelesaikan perkuliahan dan penulisan skripsi ini yang berjudul “Analisis Harga, Produk, Promosi dan People (Orang) Terhadap Minat Nasabah Pada PT. Asuransi Parolamas Cabang Medan”, guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa penulisan skripsi ini telah banyak mendapat dukungan dan bantuan baik secara moril maupun materiil. Untuk itu, melalui kesempatan ini, penulis ingin menyampaikan rasa terima kasih yang setulusnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE., M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Drs. Liasta Ginting, M.Si, selaku Dosen Pembimbing yang telah memberikan saran dan bimbingan kepada penulis dalam menyelesaikan skripsi ini.

6. Bapak Drs. Bongsu Hutagalung, M.Si, selaku Dosen Penguji II yang telah meluangkan waktu untuk memberi saran demi kesempurnaan skripsi ini. 7. Seluruh Staf Pengajar dan Pegawai di Fakultas Ekonomi Universitas

Sumatera Utara yang telah memberi bekal pengetahuan dan membantu penulis sehingga dapat menyelesaikan pendidikan dan skripsi ini dengan baik.

8. Bapak Budi N. Saleh, SE, AAAI-K, Kepala Cabang PT. Asuransi Parolamas Cabang Medan yang telah mengizinkan penulis melakukan penelitian serta, Kak Yuli, Pak Mislan dan seluruh karyawan PT. Asuransi Parolamas lainnya .

9. Teristimewa Kedua orang tuaku tercinta, P. Harahap dan Evalina Eliza, ”My Bro” Ade Wira Isnandar, Ichan Bayo, Ujing Ita dan seluruh keluarga besarku baik yang di Medan maupun di P. Sidimpuan, atas kasih sayang dan dukungannya baik dalam doa maupun dalam semangat sehingga penulis dapat menyelesaikan pendidikan dan skripsi ini dengan baik. 10.Kepada sahabat-sahabat terdekat ”Stephanie , Mala, Devi”, atas segala

bantuan dan motivasi kalian selama masa perkuliahan dan juga pengerjaan skripsi ini.

11.Semua pihak yang telah banyak membantu penulis dalam menyelesaikan pendidikan dan penulisan skripsi ini yang tidak dapat disebutkan satu persatu.

berharap skripsi ini dapat bermanfaat bagi pembaca dan penulis lainnya, khususnya Mahasiswa Fakultas Ekonomi Departemen Manajemen Universitas Sumatera Utara.

Medan, Desember 2010 Penulis

DAFTAR ISI

A. Latar Belakang Masalah…...…………... 1

B. Batasan dan Rumusan Masalah………...………..…. 4

C. Kerangka Konseptual………...………. 5

D. Hipotesis………...……….. 6

E. Tujuan dan Manfaat Penelitian………..……… 6

1. Tujuan Penelitian…………...………... 6

2. Manfaat Penelitian……….………... 7

F. Metodologi Penelitian………...……….... 7

1. Batasan Operasional………...………7

2. Definisi Operasional Variabel... 8

3. Pengukuran Variabel... 11

4. Tempat dan Waktu Penelitian... 12

5. Populasi dan Sampel... 12

6. Jenis dan Sumber Data... 13

7. Tehnik Pengumpulan Data... 14

8. Uji Validitas dan Realibilitas... 14

9. Uji Asumsi Klasik... 15

10. Metode Analisis Data... 17

a. Analisis Deskriptif... 17

b. Model Regresi Berganda... 17

c. Uji F hitung (Uji Serentak)... 18

d. Uji T hitung (Uji Parsial)... 18

e. Identifikasi Determinan... 19

BAB II : URAIAN TEORITIS... 20

A. Penelitian Terdahulu... 20

B. Pengertian Dan Penggolongan Asuransi... 21

1. Pengertian Asuransi... 21

C. Pengertian Pemasaran Dan Pemasaran Jasa... 24

1. Pengertian Pemasaran... 24

2. Pengertian Pemasaran Jasa... 25

D. Strategi Bauran Pemasaran (Marketing Mix)... 26

E. Minat Konsumen... . 30

1. Pengertian Konsumen... 31

2. Hal-Hal Yang Dapat Menarik Minat Menjadi Konsumen... 32

BAB III : GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Perusahaan ... 34

B. Visi Dan Misi... 36

C. Budaya Perusahaan...38

D. Struktur Organisasi... 42

E. Tugas Dan Wewenang... 44

BAB IV : ANALISIS DAN PEMBAHASAN A. Uji Validitas dan Reliabilitas... 47

1. Uji Validitas... 47

2. Uji Reliabilitas... 48

B. Uji Asumsi Klasik... 49

1. Uji Normalitas... 49

2. Uji Heteroskedastisitas... 52

3. Uji Multikolinieritas... 54

C. Analisis Deskriptif... 55

1. Analisis Deskriptif Responden... 55

2. Analisis Deskriptif Variabel... 57

D. Regresi Linier Berganda... 64

E. Pengujian Hipotesis... 66

1. Uji F hitung... 66

2. Uji T hitung... 67

3. Koefisien Determinasi... 71

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan... 73

B. Saran... 75 DAFTAR PUSTAKA

DAFTAR TABEL

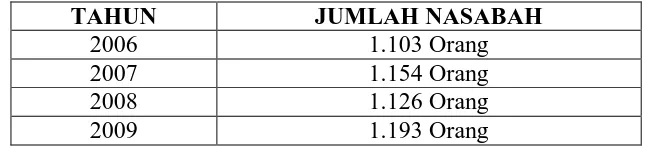

Tabel 1.1 Jumlah Nasabah Pada PT. Asuransi Parolamas Cab. Medan...3

Tabel 1.2 Definisi Operasional Variabel...10

Tabel 1.3 Kriteria Penilaian Skala Likert...12

Tabel 4.1 Validitas Instrumen... 48

Tabel 4.2 Reliability Statistics... 49

Tabel 4.3 Uji Kolmogorov-Smirnov Uji Normalitas... 52

Tabel 4.4 Uji Glejser Uji Heteroskedastisitas... 54

Tabel 4.5 Uji Multikolinieritas... 55

Tabel 4.6 Deskriptif Karakteristik Responden Berdasarkan Tingkat Usia... 56

Tabel 4.7 Deskriptif Karakteristik Responden Berdasarkan Jenis Kelamin... 56

Tabel 4.8 Deskriptif Karakteristik Responden Berdasarkan Pendidikan... 57

Tabel 4.9 Deskriptif Pendapat Responden Terhadap Harga... 57

Tabel 4.10 Deskriptif Pendapat Responden Terhadap Produk... 59

Tabel 4.11 Deskriptif Pendapat Responden Terhadap Promosi...60

Tabel 4.12 Deskriptif Pendapat Responden Terhadap People...61

Tabel 4.13 Deskriptif Pendapat Responden Terhadap Minat Nasabah... 62

Tabel 4.14 Uji Regresi Linier Berganda... 64

Tabel 4.15 Uji F... 66

Tabel 4.16 Uji T... 68

Tabel 4.17 Variabel koefisien Determinasi...70

Tabel 4.18 Hasil Perhitungan R Square... 70

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konseptual... 6

Gambar 1.2 Struktur Organisasi...42

Gambar 4.1 Histogram Uji Normalitas... 50

Gambar 4.2 Grafik Scatter Plot Uji Normalitas... 51

ABSTRAK

Widya Parina Harahap (2010), Analisis Harga, Produk, Promosi dan People (Orang) Terhadap Minat Nasabah Pada PT. Asuransi Parolamas Cabang Medan. Di bawah bimbingan Drs. Liasta Ginting M.Si, Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. (Ketua Departemen Manajemen), Dr. Endang S. Rini, SE, M.Si (Penguji I), Drs. Bongsu Hutagalung, M.Si. (Penguji II)

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh faktor harga, produk, promosi dan people (orang) terhadap minat nasabah dan menentukan faktor yang paling dominan mempengaruhi minat nasabah. Metode analisis data yang digunakan adalah regresi linier berganda, uji t, uji F dan koefisien determinasi.

Berdasarkan hasil perhitungan dan analisis data yang telah dilakukan, variabel harga, produk, promosi dan people (orang) secara bersama-sama memberikan pengaruh positif dan signifikan terhadap variabel minat nasabah. Hal tersebut ditunjukkan dengan hasil uji F (α = 0,05) sebesar 56,316 > Ftabel 2,47. Dengan

demikian hipotesis pertama dari penelitian ini yaitu bahwa terdapat pengaruh yang signifikan antara variabel harga, produk, prosi dan people (orang) terhadap variabel minat nasabah terbukti kebenarannya.

Dengan nilai thitung sebesar 5,632 > 1,986 dengan nilai signifikan sebesar 0,000

< 0,05 maka hasil tersebut menunjukkan bahwa variabel harga memiliki pengaruh yang dominan dan positif terhadap minat nasabah. Variabel produk mengikuti dengan nilai thitung sebesar 2,030 > 1,986 dengan nilai signifikan sebesar 0,045 < 0,05.

Kemudian diikuti variabel people (orang) dengan nilai thitung sebesar 2,906 > 1,986

dengan nilai signifikan sebesar 0,005 < 0,05 dan variabel promosi tidak berpengaruh positif dan tidak signifikan terhadap minat nasabah dengan nilai thitung sebesar 1,662 <

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kesulitan pihak manajemen perusahaan untuk meramalkan, memperkirakan dan memastikan keadaan di masa mendatang ialah terjadinya perubahan. Kehidupan perusahaan tidak terlepas dari bermacam perubahan baik itu yang bersumber dari lingkungan ekstern maupun lingkungan intern. Perubahan itu dapat berpengaruh negatif, dan dapat pula berpengaruh positif bagi usaha yang sedang dijalankan.

Penyediaan sebuah produk pada saat yang tepat, tempat yang tepat dengan harga yang terjangkau belumlah cukup untuk bisa merebut minat nasabah pada produk jasa tertentu. Apalagi munculnya berbagai jasa untuk kategori produk asuransi tertentu mengakibatkan nasabah akan merasa bingung memilih jenis jasa asuransi mana yang akan mereka gunakan sesuai dengan keinginan dan kebutuhannya. Pihak manajemen akan berusaha mempengaruhi benak nasabah akan karakteristik produk/jasa yang dapat memberikan kepuasan terhadap kebutuhan dan keinginan nasabah.

Asuransi semakin diminati oleh masyarakat karena kehadiran asuransi telah memberikan proteksi yang berguna bagi masyarakat. Ditambah lagi, kini asuransi memberikan akses yang sangat mudah terhadap pelayanan serta beragamnya produk asuransi yang marak ditawarkan. Saat ini nasabah asuransi mulai mengalami peningkatan dan ini direspon oleh beberapa perusahaan asuransi yang ramai menawarkan berbagai produk untuk menarik perhatian nasabah.

Adapun kegiatan pokok asuransi adalah memindahkan resiko individu atau perusahaan kepada perusahaan asuransi yang bersangkutan, dengan kata lain perusahaan asuransi akan menjadi penanggung dari setiap resiko yang timbul dalam suatu kegiatan seperti resiko kebakaran, gempa bumi, keikutsertaan tender pemerintah dan sebagainya. Pemindahan resiko ini akan berlangsung dengan adanya pembelian terhadap produk asuransi yaitu polis asuransi.

PT. Asuransi Parolamas Cabang Medan merupakan salah satu industri jasa asuransi yang berkembang pesat dan mampu bersaing dengan perusahaan asuransi lainnya yang lebih dulu berdiri. Perkembangan ini dapat dilihat dengan semakin meningkatnya jumlah nasabah asuransi Parolamas dari tahun ketahun, hal ini disebabkan karena asuransi Parolamas memiliki banyak jenis model asuransi yang dapat disesuaikan dengan resiko yang dialami oleh masing-masing nasabah.

Hal ini dapat dilihat pada tabel 1.1 berikut : Tabel 1.1

Jumlah Nasabah pada PT. Asuransi Parolamas Cabang Medan Tahun 2006-2009

Sumber : PT. Asuransi Parolamas Cabang Medan (2009)

Berdasarkan Tabel 1.1 diatas, terlihat bahwa ada peningkatan jumlah nasabah pada PT. Asuransi Parolamas pada tahun 2006-2007 dan pada tahun 2007-2008 terjadi penurunan jumlah nasabah sebesar 28 nasabah. Tahun terakhir penelitian 2008-2009 juga terjadi peningkatan jumlah nasabah karena pengetahuan nasabah akan manfaat produk asuransi PT. Asuransi Parolamas Cab. Medan semakin meningkat, harganya yang terjangkau oleh keuangan nasabah, promosinya yang baik dan pelayanan dari karyawan-karyawan Parolamas yang memuaskan. Fenomena penurunan nasabah menjadi pertanyaan bagi peneliti karena tahun-tahun sebelumnya terjadi kenaikan jumlah nasabah. Fenomena tersebut membuat penulis tertarik dan

TAHUN JUMLAH NASABAH

2006 1.103 Orang

2007 1.154 Orang

2008 1.126 Orang

ingin mencari tahu alasan penurunan tersebut, apakah fenomena itu terjadi karena faktor harga, produk, promosi atau people (orang)

Berdasarkan bauran pemasaran terdapat 7 faktor dalam menganalisis minat nasabah yang terdiri dari harga, produk, promosi, orang , lokasi, proses, bukti fisik dan customer service, tetapi disini penulis ingin mengecilkan dan menyempitkan batasan masalah sehingga analisis yang dilakukan peneliti lebih spesifik, oleh karena itu penulis membatasi variabelnya menjadi 4 variabel yaitu harga, produk, promosi dan people (orang). Peneliti juga merasa keempat faktor ini yang paling kuat mempengaruhi fenomena diatas.

Minat adalah rasa suka dan rasa ketertarikan pada suatu hal atau aktivitas tanpa ada yang menyuruh. Minat pada hakekatnya adalah penerimaan hubungan antara diri sendiri dengan sesuatu di luar dirinya, semakin kuat atau semakin dekat hubungan tersebut maka semakin besar minatnya. Minat nasabah dalam penelitian ini adalah keinginan, kehendak dan kesukaan nasabah untuk menggunakan produk dan jasa PT. Asuransi Parolamas. Peneliti ingin meneliti apakah faktor harga, produk, promosi dan people (orang) berpengaruh terhadap minat nasabah atas jasa PT. Asuransi Parolamas.

nasabah dan bagian marketing sendiri. Kagiatan promosi yang dilakukan dapat membangkitkan minat nasabah untuk menggunakan jasa PT. Asuransi Parolamas.

People ( orang) merupakan semua karyawan yang berhubungan dengan nasabah,

dapat sebagai tenaga penjualan maupun karyawan administrasi di kantor yang merupakan unsur vital dan ujung tombak PT. Asuransi Parolamas dalam menjual jasa asuransinya kepada nasabah.

Berdasarkan gambaran diatas penulis tertarik untuk mengkaji lebih dalam mengenai faktor-faktor yang mempengaruhi nasabah untuk menggunakan jasa PT. Asuransi Parolamas Cabang Medan. Oleh karena itu, penulis mengambil judul : “Analisis Harga, Produk, Promosi dan People terhadap Minat Nasabah atas Jasa Asuransi PT. Asuransi Parolamas Cabang Medan ”.

B. Batasan dan Rumusan Masalah

Untuk lebih memperjelas permasalahan sebagai dasar penulisan ini maka penulis mencoba merumuskan masalah yaitu :

1. Apakah faktor harga, produk, promosi dan people berpengaruh positif dan signifikan terhadap minat nasabah jasa asuransi PT. Asuransi Parolamas Cabang Medan?

Harga

Kerangka konseptual atau kerangka pemikiran adalah pondasi utama dimana sepenuhnya proyek penelitian ditujukan, dimana hal ini merupakan jaringan hubungan antara variabel yang secara logis diterangkan dan dikembangkan dari perumusan masalah yang telah diidentifikasi melalui proses wawancara, observasi dan survei literatur (Kuncoro, 2003:44).

Bauran pemasaran merupakan seperangkat alat yang dapat digunakan pemasar untuk membentuk karakteristik jasa yang ditawarkan kepada pelanggan (Fandy Tjiptono, 2005:30).

Peneliti meneliti tentang faktor-faktor yang digunakan oleh PT. Asuransi Parolamas Cabang Medan terhadap minat nasabah. Peneliti meneliti faktor-faktor minat nasabah berdasarkan bauran pemasaran yang terdiri dari produk, harga, promosi, lokasi, orang, proses, pelayanan sebagai acuan utama dalam kerangka penelitian ini dan terbentuk (Fandy Tjiptono, 2005:30). Berdasarkan uraian diatas, ada 4 (empat) variabel yang dianggap peneliti paling mempengaruhi keputusan nasabah dan dapat digambarkan sebagai berikut :

D. Hipotesis

Berdasarkan penelitian pendahuluan yang penulis lakukan pada PT. Asuransi Parolamas Medan, maka penulis dapat mengidentifikasi permasalahan dalam

penelitian ini yaitu :

1. Faktor Produk, Harga, Promosi dan People berpengaruh positif dan signifikan terhadap meningkatnya minat nasabah terhadap jasa asuransi PT. Asuransi Parolamas Cabang Medan.

2. Faktor produk merupakan faktor yang paling dominan mempengaruhi minat nasabah terhadap jasa asuransi PT. Asuransi Parolamas Cabang Medan.

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui dan menganalisis pengaruh faktor harga, produk, promosi dan people terhadap minat nasabah pada jasa asuransi PT. Asuransi Parolamas Cabang Medan.

b. Mengetahui faktor yang paling dominan mempengaruhi minat nasabah pada PT. Asuransi Parolamas Cabang Medan.

2. Manfaat Penelitian a. Bagi Perusahaan

b. Bagi Mahasiswa

Sebagai referensi dalam melakukan penelitian yang sama di masa yang akan datang.

c. Bagi Penulis

Penelitian ini merupakan kesempatan untuk menambah wawasan dan pengetahuan di bidang manajemen pemasaran khususnya dalam bidang riset pemasaran.

F. Metodologi Penelitian 1. Batasan Operasional

Untuk menghindari pembahasan yang tidak terarah dan mengakibatkan tidak tepatnya sasaran yang diharapkan, maka langkah berikutnya penulis perlu membatasi masalah yang di bahas yaitu hanya pada “Analisis harga, produk, promosi dan people terhadap minat nasabah pada jasa asuransi PT. Asuransi Parolamas Medan”. Dimana variabel yang dianalisis sebagai berikut:

X1 = Faktor Produk

X2 = Faktor Harga

X3 = Faktor Promosi

X4 = Faktor People (orang)

Y = Minat Nasabah

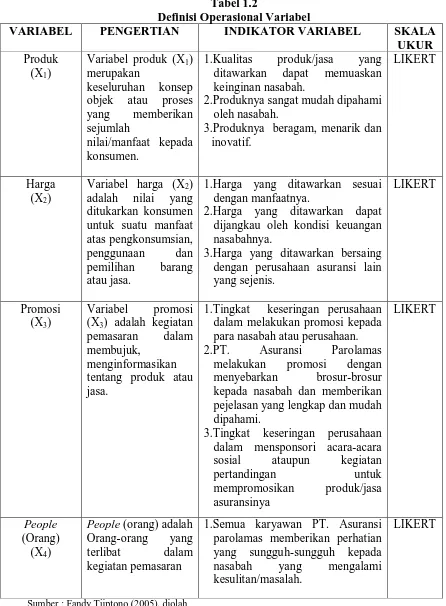

2. Defenisi Operasional Variabel

memspesifikasikan kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut.

Definisi variabel akan memberikan atau menuntun arah peneliti untuk memenuhi unsur penelitian yang memberitahukan bagaimana caranya mengukur suatu variabel.

Dalam penelitian ini terdapat tiga variabel yang diteliti, yaitu:

a. Variabel bebas yaitu variabel yang nilainya tidak tergantung pada variabel lain, terdiri dari :

1) Variabel produk (X1) merupakan keseluruhan konsep objek atau proses

yang memberikan sejumlah nilai manfaat kepada konsumen.

2) Variabel harga (X2) adalah nilai yang ditukarkan konsumen untuk suatu

manfaat atas pengkonsumsian, penggunaan dan pemilihan barang atau jasa.

3) Variabel promosi (X3) adalah kegiatan pemasaran dalam membujuk,

menginformasikan tentang produk atau jasa.

4) Variabel people (X4) adalah orang-orang yang terlibat dalam kegiatan

pemasaran.

Tabel 1.2

Definisi Operasional Variabel

VARIABEL PENGERTIAN INDIKATOR VARIABEL SKALA

UKUR

1.Kualitas produk/jasa yang ditawarkan dapat memuaskan keinginan nasabah.

2.Produknya sangat mudah dipahami oleh nasabah.

3.Produknya beragam, menarik dan inovatif. untuk suatu manfaat atas pengkonsumsian, penggunaan dan pemilihan barang atau jasa.

1.Harga yang ditawarkan sesuai dengan manfaatnya.

2.Harga yang ditawarkan dapat dijangkau oleh kondisi keuangan nasabahnya.

3.Harga yang ditawarkan bersaing dengan perusahaan asuransi lain yang sejenis.

1.Tingkat keseringan perusahaan dalam melakukan promosi kepada para nasabah atau perusahaan.

2.PT. Asuransi Parolamas melakukan promosi dengan menyebarkan brosur-brosur kepada nasabah dan memberikan pejelasan yang lengkap dan mudah dipahami.

1.Semua karyawan PT. Asuransi parolamas memberikan perhatian yang sungguh-sungguh kepada nasabah yang mengalami kesulitan/masalah.

LIKERT

Tabel 1.2

Definisi Operasional Variabel

VARIABEL PENGERTIAN INDIKATOR VARIABEL SKALA

UKUR 2.Melakukan kegiatan pemasaran

Jasa Asuransi PT. Asuransi Parolamas ke nasabah / perusahaan swasta atau BUMN. 3.Karyawannya menggunakan

1.Pelayanan klaim yang cepat dan mudah mempengaruhi minat nasabah pada jasa asuransi PT. Asuransi Parolamas.

2.Prosedur yang mudah untuk menjadi nasabah PT. Asuransi Parolamas

3.Kepercayaan nasabah terhadap kemampuan PT. Asuransi Parolamas dalam dunia asuransi.

LIKERT

Sumber : Fandy Tjiptono (2005), diolah

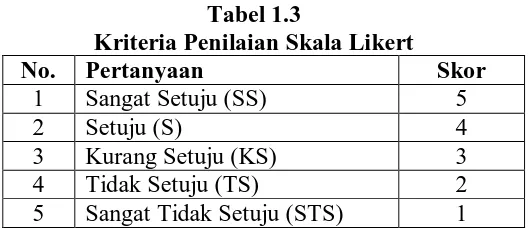

3. Pengukuran Variabel

Pengukuran variabel dalam penelitian ini menggunakan skala Likert, yaitu dengan menyusun jangkauan skor dalam skala Likert. Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau kelompok tentang kejadian atau gejala sosial (Sugiyono, 2008:132).

Tabel 1.3

Kriteria Penilaian Skala Likert

No. Pertanyaan Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Kurang Setuju (KS) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1

Responden diharuskan memilih salah satu dari sejumlah kategori jawaban yang tersedia pada penelitian ini, kemudian masing-masing jawaban diberi skor tertentu (5,4,3,2,1). Skor jawaban dari responden dijumlahkan dan jumlah ini merupakan total skor. Total skor inilah yang menjadi tafsir sebagai posisi responden dalam skala likert.

4. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada PT. Asuransi Parolamas Medan yang beralamat di Jl. H.M. Yamin , SH 6-E Medan Telp. 061 4528424 fax.061 4522795. Penelitian ini dilakukan dari bulan Oktober 2010 sampai dengan Nopember 2010.

5. Populasi dan Sampel

Ukuran sampel ditentukan dengan menggunakan rumus Slovin (Umar, 2004:78) yaitu tehnik pengambilan sampel dimana peneliti menggunakan sampel dari populasi dengan rumus :

2 N = ukuran populasi e = taraf kesalahan

Sehingga jumlah sampel yang diperoleh adalah :

2

Maka jumlah sampel yang digunakan sebesar 92 sampel dari seluruh populasi yaitu nasabah PT. Asuransi parolamas Cabang Medan tahun 2009 yang berjumlah 1.193 orang atau perusahaan.

6. Jenis dan Sumber Data a. Data Primer

b. Data Sekunder

Data Sekunder merupakan data yang diperoleh melalui studi dokumentasi dengan mempelajari berbagai tulisan, majalah, informasi perusahaan, maupun dari internet yang ada hubungannya dengan penelitian yang dilakukan.

7. Teknik Pengumpul Data

Adapun teknik pengumpul data yang digunakan dalam penelitian ini adalah : a. Wawancara

Yaitu mengadakan tanya jawab langsung dengan pihak yang mempunyai wewenang dalam memberikan keterangan yang penulis butuhkan. Wawancara menggunakan alat Bantu berupa seperangkat daftar pertanyaan yang telah dipersiapkan terlebih dahulu atau sering disebut dengan interview guide. b. Daftar Pertanyaan

Yaitu merupakan teknik pengumpulan data yang dilakukan dengan cara mamberi seperangkat pertanyaan tertulis kepada responden untuk dijawab. c. Studi dokumen

Yaitu dengan mempelajari dokumen-dokumen pada perusahaan yang berhubungan dengan penelitian ini melalui literatur, jurnal penelitian terdahulu dan laporan-laporan yang dipublikasikan untuk mendapatkan gambaran masalah yang akan diteliti.

8. Uji Validitas dan Reliabilitas

diukur. Validitas berhubungan dengan ketepatan alat ukur melakukan tugasnya mencapai sasarannya. Pengukuran dikatakan valid jika mengukur tujuannya dengan nyata atau benar. Reliabilitas menunjukkan akurasi dan konsistensi dari pengukurannya. Dikatakan konsisten jika beberapa pengukuran terhadap subjek yang sama diperoleh hasil yang tidak berbeda. Uji validitas dan reliabilitas ini dilakukan pada nasabah PT. Asuransi Parolamas Cabang Medan. Uji validitas dan reliabilitas ini menggunakan alat bantu program SPSS 17.00 for windows, kriterianya adalah:

a. Jika rhitung > rtabel, maka pernyataan tersebut dinyatakan valid

b. Jika rhitung < rtabel, maka pernyataan tersebut dinyatakan tidak valid

Dalam pernyataan yang sudah dinyatakan valid dalam uji validitas akan ditentukan reliabilitasnya dengan kriteria yaitu:

a. Jika ralpha positif > rtabel, maka pernyataan reliabel

b. Jika ralpha negatif atau < rtabel, maka pernyataannya tidak reliabel

9. Uji Asumsi Klasik

Uji asumsi klasik dilakukan sebelum melakukan analisis regresi, agar didapat perkiraan tidak bias dan efisien maka dilakukan pengujian asumsi klasik yang harus dipenuhi, yaitu :

a. Normalitas

Uji Normalitas bertujuan untuk menguji apakah nilai residual berdistribusi normal. Uji normalitas dilakukan dengan menggunakan pendekatan kolmogrov

(2-tailed) diatas nilai signifikan 5% artinya variabel residual berdistribusi normal (Situmorang dkk 2008:62).

b. Heteroskedastisitas

Pengujian heteroskedastisitas digunakan untuk melihat apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lainnya. Uji Heteroskedastisitas varians variabel independen adalah konstan untuk setiap nilai tertentu variabel independen (homokedastisitas). Model regresi yang baik adalah tidak terjadi heteroskedatisitas. Jika probabilitas signifikannya diatas tingkat kepercayaan 5% dapat disimpulkan model regresi tidak mengarah adanya heteroskedastisitas.

c. Multikolineritas

10. Metode Analisis Data a. Analisis Deskriptif

Analisis deskripptif adalah salah satu metode analisis, dengan cara data disusun dan dikelompokkan, kemudian dianalisis sehingga diperoleh gambaran tentang masalah yang dihadapi dan untuk menjelaskan hasil perhitungan.

b. Model Regresi Berganda

Untuk meramalkan variabel tidak bebas lebih baik memperhitungkan variabel-variabellain yang ikut mempengaruhi variabel tidak bebas. Penelitian ini menggunakan metode regresi berganda yang merupakan pengembangan dari regresi sederhana karena melibatkan lebih dari satu variabel bebas.

Dapat dikatakan juga bahwa analisa regresi berganda merupakan suatu analisa yang secara stimulant menginvestasikan pengaruh dua atau lebih variabel bebas pada suatu skala interval atau skala rasio variabel tidak bebas (Zikmund, 2000:535).

Rumusnya adalah sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Dimana :

Y = Minat konsumen pada PT. Asuransi Parolamas Cabang Medan a = Konstanta

b1-b3 = Koefisien Regresi

X1 = Variabel Produk

X2 = Variabel Harga

X3 = Variabel Promosi

e = Stándar Error c. Uji-F (Uji Serentak)

Uji Fhitung dilakukan untuk mengetahui apakah secara serentak variabel bebas

mempunyai pengaruh positif signifikan atau tidak terhadap variabel terikat. Model hipotesis yang digunakan dalam uji Fhitung ini adalah :

Ho : b1 = b2 = b3 = b4 = 0

(Variabel bebas secara bersama-sama tidak berpengaruh positif signifikan terhadap variabel terikat)

Ho : b1 ≠ b2 ≠ b3 ≠ b4 ≠ 0

(Variabel bebas secara bersama-sama berpengaruh positif dan signifikan terhadap variabel terikat)

Nilai Fhitung akan dibandingkan dengan nilai Ftabel. Kriteria pengambilan keputusan

yaitu :

Ho diterima bila Fhitung, Ftabelpada α = 5%

H1 diterima bila Fhitung, Ftabelpada α = 5%

d. Uji-t (Uji Parsial)

Uji thitung bertujuan untuk melihat secara parsial apakah ada pengaruh yang

signifikan dari variabel bebas (X1) terhadap variabel terikat (Y).

Bentuk pengujiannya :

Ho : bi = 0 (Variabel bbas secara parsial tidak berpengaruh positif dan signifikan terhadap variabel terikat).

Nilai thitung akan dibandingkan dengan nilai ttabel. Kriteria pengambilan keputusan

yaitu :

Ho diterima bila thitung < ttabelpada α = 5%

H1 diterima bila thitung > ttabel pada α = 5%

e. Identifikasi Determinan (R²)

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Bayu Utomo (2007) melakukan penelitian yang berjudul : ”Pengaruh Produk dan Harga Terhadap Peningkatan Jumlah Pelanggan Pada Batik Danar Hadi Cabang Medan”. Tujuan peneliti ini adalah untuk mengetahui apakah terdapat pengaruh yang positif dan signifikan antara produk dan harga terhadap peningkatan jumlah pelanggan pada Batik Danar Hadi Cabang Medan. Berdasarkan uji F diproleh nilai F hitung sebesar 55,931 lebih besar dari Ftabel yakni 3,134 artinya variabel bebas produk dan harga secara bersama-sama memiliki pengaruh yang positif dan signifikan terhadap variabel terikat (peningkatan jumlah pelanggan). Melalui pengujian koefisien determinasi (R) yang disesuaikan (Adjusted R Square) diperoleh nilai sebsar 0,623 artinya variabel bebas yakni produk dan harga berpengaruh sebsar 62,3% terhadap variabel terikat peningkatan jumlah pelanggan pada batik Danar Hadi Cabang Medan, sedangkan 37,7% lainnya dipengaruhi oleh variabel lain.

variabel kualitas produk, harga dan kualitas pelayanan pada Waroeng RMAJ Medan. Dan hasil penelitian menunjukkan bahwa hipotesis pertama terbukti, yaitu secara simultan variabel kualitas produk, harga dan kualitas pelayanan mempengaruhi minat beli konsumen pada Waroeng RMAJ Medan. Hipotesis kedua terbukti, yaitu faktor kualitas produk

B. Pengertian Dan Penggolongan Asuransi 1. Pengertian Asuransi

Pengertian asuransi menurut undang-undang tentang usaha perasuransian (UU Republik Indonesia No. 2/1992) adalah sebagai berikut :

1. Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih yang penanggung mengikat diri kepada tertanggung dengan menerima premi asuransi untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapakan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertangung, yang timbul akibat suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

2. Yang dimaksud “penanggung” dalam defenisi itu adalah badan usaha asuransi memenuhi ketentuan UU No. 2/1992.

ini yang menjadi pihak perusahaan Asuransi dan yang menjadi tertanggungnya adalah orang yang memegang buku polis (Herman darmawi, 2000:4), .

2. Penggolongan Asuransi

Menurut Djojosoedarsono (2003:74-75), usaha asuransi dapat digolongkan menjadi beberapa macam yaitu:

a. Dari segi sifatnya, usaha asuransi dapat dibedakan ke dalam:

1. Asuransi Sosial atau Asuransi Wajib dimana untuk ikut serta dalam asuransi tersebut terdapat unsur paksaan atau wajib bagi setiap warga negara. Asuransi ini biasanya diusahakan oleh pemerintah atau Badan Usaha Milik Negara.

Contoh: ASTEK (Asuransi Tenaga Kerja), TASPEN (Tabungan Asuransi Pegawai Negeri) dan lain-lain.

2. Asuransi Sukarela, dalam asuransi ini tidak ada paksaan bagi siapa pun untuk menjadi anggota/ pembeli. Jadi setiap orang bebas untuk memilih menjadi anggota atau tidak dari jenis asuransi ini. Jenis asuransi ini biasanya diselenggarakan oleh pihak swasta, tetapi ada juga yang diselenggarakan oleh pemerintah.

Contoh:

b. Dari segi jenis objeknya, asuransi dapat dibedakan ke dalam:

1. Asuransi Orang, yang meliputi antara lain asuransi jiwa, asuransi kecelakaan, asuransi kesehatan, asuransi bea siswa, asuransi hari tua, dan lain-lain, dimana objek pertanggungannya Manusia.

2. Asuransi Umum atau Asuransi Kerugian, yang meliputi antara lain asuransi kebakaran, asuransi pengangkutan barang, asuransi kendaraan bermotor, asuransi varia, asuransi penerbangan dan lain-lain, dimana objek pertanggungannya adalah hak/harta atau milik kepentingan seseorang.

PT. Asuransi Parolamas mempunyai berbagai macam produk jasa layanan asuransi, seperti :

a. Produk Asuransi Umum/Kerugian

1. Asuransi Kebakaran (FIRE/IAR/PAR Insurance) 2. Asuransi Pengangkutan (Cargo Insurance)

3. Asuransi Kendaraan Bermotor (Motor Vehicle Insurance ) 4. Asuransi Alat-Alat berat (Heavy Equipment Insurance) 5. Asuransi Kecelakaan Diri (Personal Accident Insurance) 6. Asuransi Kebongkaran (Burglary Insurance )

7. Asuransi Uang Dalam Ruang Kasir (Cash In Safe Insurance) 8. Asuransi uang Dalam Pengiriman (Cash In Transit Insurance) 9. Asuransi Konstruksi (Contractor’s All Risk Insurance)

11.Asuransi Mesin Peralatan Kerja Kontraktor (Contractor’s Plant &

Machinery Insurance )

12.Asuransi Kerusakan Mein-Mesin (Machinery Breakdown Insurance) 13.Asuransi rangka Kapal Laut (Marine Hull Insurance)

14.Asuransi Peralatan Elektronik (Electronic Equipment Insurance) 15.Asuransi Hole In One (Hole In One Insurance)

16.Asuransi Tanggung Gugat (Liability Insurance) 17.Asuransi Pesawat Terbang ( Aviation Insurance)

b. Asuransi Surety Bond

1. Jaminan Penawaran (Bid Bond)

2. Jaminan Pelaksanaan (Performance Bond) 3. Jaminan Uang Muka (Advance Payment Bond) 4. Jaminan Pemeliharaan (Maintenance Bond)

C. Pengertian Pemasaran dan Pemasaran jasa 1. Pengertian Pemasaran

Pemasaran adalah proses sosial dan manajerial dimana individu dan kelompok mendapatkan kebutuhan dan keinginan mereka dengan menciptakan, menawarkan dan bertukar sesuatu yang bernilai satu sama lain (Kotler, 2000:11).

memuaskan keinginan pasar sasaran dalam rangka mencapai tujuan organisasional.

2. Pengertian Pemasaran Jasa

Jasa adalah aktifitas ekonomi yang mempunyai sejumlah elemen (nilai dan manfaat) intangible yang berkaitan dengannya, yang melibatkan sejumlah interaksi dengan nasabah atau dengan barang-barang milik dan tidak menghasilkan perubahan kepemilikan dalam kondisi bisa saja muncul suatu jasa atau bisa juga tidak berkaitan dengan produk fisik (Payne, 2000:12). Jasa merupakan aktivitas, manfaat, atau kepuasan yang ditawarkan untuk dijual. Contohnya : bengkel reparasi, salon kecantikan, kursus, hotel, lembaga pendidikan, dan lain-lain.

Khotler dalam Tjiptono (2005:16) menyatakan bahwa jasa sebagai salah satu bentuk produk dapat didefenisikan sebagai : setiap tindakan atau perbuatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain yang pada dasarnya bersifat

intangible (tidak berwujud) dan tidak menghasilkan kepemilikan tertentu.

Produknya bisa juga terikat pada suatu produk fisik.

Beberapa karakteristik yang membedakan pemasaran barang dengan pemasaran jasa menurut Griffin (Dalam Lupiyoadi 2001:6) adalah sebagai berikut:

a. Intangibility (tidak berwujud), jasa tidak dapat dilihat, dirasa, diraba,

b. Unstorability, jasa tidak mengenal persediaan atau penyimpanan dari

produk yang telah dihasilkan. Karakteristik ini disebut juga tidak dapat (inseparability) dipisahkan mengingat pada umumnya jasa dihasilkan dan dikonsumsi secara bersamaan.

c. Customization, Jasa juga serinng kali didesain khusus untuk kebutuhan

pelanggan, sebagaimana pada jasa asuransi dan kesehatan.

D. Bauran Pemasaran (Marketing Mix)

Bauran Pemasaran (Marketing Mix) merupakan salah satu elemen dalam strategi pemasaran jasa maupun produk. Bauran pemasaran mempunyai peranan yang sangat penting dalam kemajuan perusahaan, sehingga bauran pemasaran harus dilakukan dengan penuh pertimbangan yang tepat.

Bauran pemasaran juga merupakan seperangkat alat yang dapat digunakan pemasar untuk membentuk karakteristik jasa yang ditawarkan kepada pelanggan.

Berikut ini 8 (delapan) elemen bauran pemasaran menurut Fandy Tjiptono (Fandy Tjiptono, 2005:31) yaitu :

menghasilkan suatu produk jasa. Penciptaan suatu produk jasa yang berbeda dari produk jasa pesaing juga merupakan faktor penting dalam konsep pemasaran. Salah satu konsep pemasaran jasa adalah fokus pada kemauan dan keinginan konsumen sehingga organisasi dapat membedakan produknya dari produk yang ditawarkan oleh para pesaing (Lamb, dkk. 2001:8).

2. Harga, merupakan sesuatu yang diserahkan dalam pertukaran untuk mendapatkan suatu barang atau jasa (Lamb,dkk 2001:268). Harga berkenaan dengan kebijakan strategis dan taktis, seperti tingkat harga, struktur diskon, syarat pembayaran, dan tingkat diskriminasi harga di antara berbagai kelompok pelanggan.

3. Promosi, meliputi berbagai metode untuk mengkomunikasikan manfaat jasa kepada pelanggan potensial dan aktual. Yang perlu diperhatikan dalam promosi adalah pemilihan bauran promosi yang sangat penting untuk dilaksanakan oleh perusahaan untuk memasarkan jasa dalam kegiatan pembelian/penggunaan jasa. Metode tersebut terdiri atas aktivitas periklanan,

personal selling, promosi penjualan, public relations, pemasaran dari mulut

ke mulut , dan pemasaran langsung . a. Periklanan

b. Personal Selling

Personal Selling mempunyai peranan yang penting dalam pemasaran jasa

dimana bila dibandingkan dengan media periklanan, maka pesan yang disampaikan melalui media ini ditujukan kepada orang-orang yang sebenarnya bukan prospek (calon pembeli/pengguna), sebaiknya melalui personal selling perusahaan sudah berhadapan dengan calon pembeli potensial.

c. Promosi Penjualan

Poin dari promosi penjualan yang diterapkan pada perusahaan ini terdiri dari pembagian brosur atau majalah, dengan menjelaskan langsung pada calon konsumen dan pemberian souvenir pada calon nasabah yang akan menggunakan suatu produk tertentu.

d. Public Relation

Salah satu tehnik/cara perusahaan dalam menarik calon nasabah yang dalam hal ini bagian pemasaran yaitu pemasar tidak hanya berhubungan dengan pelanggan perorangan saja, tetapi juga berhubungan dengan perusahaan besar lainnya atau dengan kata lain berhubungan dengan kumpulan kepentingan publik yang lebih besar, yaitu dengan melakukan presentasi maupun seminar-seminar dalam produk perusahaan tersebut. e. Pemasaran dari mulut ke mulut

terhadap pemasaran jasa dibandingkan dengan aktivitas komunikasi lainnya.

4. Lokasi, keputusan distribusi menyangkut kemudahan akses terhadap jasa bagi para pelanggan potensial. Tempat yang menarik bagi nasabah adalah tempat yang paling strategis, menyenangkan, dan efisien. Memilih lokasi dekat dengan pelanggan perlu untuk mempertahankan daya saing (Suryana, 2001:105).

5. Orang, dalam industri jasa, setiap organisasi harus secara jelas menentukan apa yang diharapkan dari setiap karyawan dalam interaksinya dengan pelanggan. Pada PT. Asuransi Parolamas semua karyawan yang berhubungan dengan nasabah dapat sebagai tenaga penjualan, dengan kata lain dalam pengertian yang lebih luas, pemasaran merupakan pekerjaan semua personel organisasi jasa. Oleh karena itu penting kiranya semua perilaku karyawan jasa harus merekrut dan mempertahankan karyawan yang mempunyai sikap, komitmen dan kemampuan dalam membina hubungan baik dengan nasabah, salah satu contoh yakni seorang Customer Service yang ramah dan bersahabat serta sabar dalam menjawab serangkaian pertanyaan kemudian membantu nasabah sehingga akan memberikan pengalaman dan persepsi yang baik bagi nasabah.

adalah mengidentifikasi kebutuhan dan keinginan pasar. Oleh karena itu jasa harus didesain untuk memenuhi keinginan tersebut.

7. Bukti Fisik, unsur ini digunakan untuk mengurangi tingkat resiko terhadap persepsi nasabah terhadap suatu jasa yang akan digunakan. Bukti fisik ini bisa dalam berbagai bentuk, misalnya brosur paket liburan yang memuat foto lokasi liburan dan tempat menginap, penampilan staf yang rapi dan sopan, dan lain sebagainya.

8. Customer Service

Customer Service pada pemasaran jasa lebih dilihat sebagai kesatuan dari

kegiatan distribusi dan logistik, dimana pelayanan diberikan kepada nasabah untuk mencapai kepuasan. Dalam sektor jasa, layanan pelanggan dapat diartikan sebagai kualitas total jasa yang dipersepsikan oleh pelanggan. Dengan demikian dapat ditarik kesimpulan bahwa tujuan akhir konsep, kiat dan strategi pemasaran adalah kepuasan nasabah sepenuhnya.

E. Minat Nasabah

dan mempunyai pertimbangan yang positif. Pendapat tersebut tidak jauh berbeda dengan pendapat yang menyatakan “bahwa minat adalah rasa suka dan rasa ketertarikan pada suatu hal atau aktivitas tanpa ada yang menyuruh. Minat pada hakekatnya adalah penerimaan hubungan antara diri sendiri dengan sesuatu di luar dirinya, semakin kuat atau semakin dekat hubungan tersebut maka semakin besar minatnya”.

Minat adalah pemusatan perhatian yang tidak sengaja yag terlahir dengan penuh kemauan dan tergantung dari bakat dan lingkungan. Minat adalah kecenderungan yang relatif menetap sebagai bagian diri seseorang, untuk tertarik dan menekuni bidang-bidang tertentu. Minat juga merupakan suatu kecenderungan subjek yang menetap untuk merasa tertarik pada bidang studi tertentu dan merasa senang untuk mempelajari materi itu. Dari berbagai pendapat tersebut dapat ditemukan adanya beberapa unsur pokok dalam pengertian minat, yaitu adanya perhatian, daya dorong tiap-tiap individu dan kesenangan.

Kesimpulan dari beberapa definisi di atas tentang minat, bahwa minat merupakan suatu perhatian khusus terhadap suatu hal tertentu yang tercipta dengan penuh kemauan dan tergantung dari bakat dan lingkungannya. Minat dapat dikatakan sebagai dorongan kuat bagi seseorang untuk melakukan segala sesuatu dalam mewujudkan pencapaian tujuan dan cita-cita yang menjadi keinginannya.

Dalam penelitian ini meningkatkan minat nasabah berarti yaitu meningkatkan minat nasabah yang sudah ada sebelumnya yaitu minat akan menggunakan jasa asuransi di PT. Asuransi Parolamas. Sehingga PT. Asuransi Parolamas haruslah lebih meningkatkan mutu dan kualitas dari Produk asuransinya baik dari segi produk, harga, promosi dan people.

1. Pengertian Konsumen / Nasabah

Nasabah adalah raja. Konsumen adalah individu konsumen dan pembeli berbentuk organisasi yang menukarkan sumberdaya untuk berbagai macam barang dan jasa (Setiadi, 2003:25). Konsumen/nasabah memiliki kemampuan penuh untuk menyaring semua upaya untuk mempengaruhi dengan hasil bahwa semua yang dilakukan oleh perusahaan harus disesuaikan dengan motivasi dan perilaku nasabah.

yang tujuan pembeliannya adalah untuk memperoleh laba atau kesejahteraan anggotanya.

2. Hal-Hal Yang Dapat Menarik Minat Menjadi Konsumen / Nasabah

Secara umum, pengertian dari minat adalah keinginan, kehendak dan kesukaan seseorang. Sedangkan untuk mengetahui apakah perusahaan dapat menarik minat seseorang terhadap suatu produk baik barang maupun jasa, maka terlebih dahulu perusahaan harus mengadakan penentuan pasar supaya apa yang diinginkan oleh nasabah sesuai dengan apa yang diberikan oleh perusahaan. Sedangkan apa yang diinginkan oleh nasabah serta apa yang mereka butuhkan seringkali yang ada malah sangat berbeda dan pemahaman serta kewaspadaan akan perbedaan tersebut penting jika dikaitkan dengan penentuan pasar.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

PT. Asuransi Parolamas didirikan pada tanggal 23 Maret 1964, akte notaris Julia Nimrod, SH, dengan modal dasar Rp.10.000.000,- dan bergerak pada seluruh jenis pertanggungan asuransi kerugian. Pada tahun 1975 seluruh saham PT. Asuransi Parolamas diambil laih oleh Bp. Syarifuddin Harahap dan Almarhum Otto Sigar, dihadapan Notaris Paul Tamara, SH,dan modal dasar dinaikkan menjadi Rp. 200.000.000,-.

Pada tahun 1975, manajemen memutuskan PT. Asuransi Parolamas beroperasi dengan kegiatan yang khas, yaitu mengadakan penutupan hanya pada jenis Asuransi Kendaraan Bermotor dan merupakan satu-satunya perusahaan yang mengadakan spesialisasi penutupan tersebut dan berlangsung sampai dengan tahun 1997.

Pada tahun 1992, Menteri Keuangan Republik Indonesia mengeluarkan Surat Keputusan No. 761/KMK.013/1992, yang memberikan izin kepada sejumlah Lembaga Perbankan dan 19 Perusahaan Asuransi Kerugian untuk menerbitkan Surat Jaminan (Surety Bond), yang salah satunya adalah PT. Asuransi Parolamas.

Berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. 951/KMK.01/1993, tanggal 20 Desember 1993, PT. Asuransi Parolamas merupakan salah satu dari 15 perusahaan Asuransi Kerugian yang diberikan izin menerbitkan

Custom Bond sebagai jaminan pembayaran pungutan negara atas impor barang yang

mendapat fasilitas impor.

Sejak tahun 1995, PT. Asuransi Parolamas memasuki era baru dengan meningkatkan mutu pelayanan, kmampuan dan kecepatan administrasi. Pada tahun itu pula dibentuklah bagian Electronic Data Processing dalam rangka komputerisasi administrasi dengan menggunakan IBM S/36. Pada tahun 1995, PT. Asuransi Parolamas telah menggunakan sistem komputerisasi yang terpadu (Local Area

Network) yang mana diharapkan pada akhir tahun 1998 program tersebut dapat

On-Line kesemua kantor cabang yang ada di seluruh Indonesia, sehingga akan

mempercepat proses pelayanan administrasi.

B. Visi dan Misi 1. Visi

Menjadi perusahaan Asuransi Umum yang secara konsisten terus menerus meningkatkan kualitas pelayanan secara professional di seluruh Indonesia dan mampu bersaing secara sehat serta bermanfaat bagi stakeholders.

2. Misi

Dasar misi Parolamas merupakan sepuluh hal yang harus dilakukan yang berkaitan dengan para stakeholders guna mencapai visi yang telah ditetapkan sebagai berikut :

1. Pelanggan

Terus menerus meningkatkan kualitas pelayanan kepada para tertanggung di seluruh Indonesia, sehingga menimbulkan rasa aman tertanggung dalam menjalankan usaha dan aktivitasnya.

2. Perusahaan

Melaksanakan Good Coorporate Governance di seluruh jajaran pengurus dan karyawan dan mampu bertumbuh dengan presentase yang paling sedikit sama dengan pertumbuhan industri dengan mendayagunakan jaringan pemasaran yang luas, mengadakan diferensiasi produk dan menerapkan strategi focus. 3. Manajemen

Menciptakan pemimpin yang mempunyai leadership, berwawasan luas, kompeten, jujur, mature dan mampu bekerja sama secara vertical dan

horizontal serta penuh inspirasi, imajinasi dan ambisi guna mencapai visi

4. Karyawan

Menjadi tempat pilihan karyawan untuk tumbuh dan berkarir secara professional melalui pendidikan dan pelatihan yang berkesinambungan dengan pemberian kesempatan yang sama bagi setiap karyawan serta menyediakan tempat kerja yang nyaman.

5. Reasuradur

Adanya prinsip “Follow the fortunes of the cending company” merupakan komitmen bagi Parolamas agar dalam bekerja sama dan berhubungan bisnis dengan reasuradur selalu dapat mengusahakan keuntungan bagi kedua belah pihak untuk jangka panjang secara timbal balik. 6. Mitra Bisnis

Menjalin hubungan kerja sama jangka panjang atas dasar prinsip kesetaraan, keterbukaan, adil dan saling menguntungkan dan berkembang bersama dengan agen, broker, adjuster, pemasok, kreditur, debitur dan pihak lain yang melakukan transaksi dengan perusahaan.

7. Regulator dan Fiskus

Menjalankan praktek pengolahan bisnis asuransi dan membayar kewajiban pajak sesuai dengan peraturan perundangan yang berlaku.

8. Pesaing

9. Pemegang Saham

Menciptakan nilai tambah pemegang saham yang atraktif melalui pengelolaan operasional perusahaan yang berlandaskan prinsip pengambilan resiko yang penuh kehati-hatian dan prinsip-prinsip Good Coorporate

Governance.

10. Lingkungan

Menciptakan hubungan yang serasi, seimbang dan sesuai dengan lingkungan, nilai, norma dan budaya setempat dan berpartisipasi dalam kegiatan bersama serta pemenuhan tanggung jawab sosial lingkungan.

C. Budaya dan Nilai Perusahaan 1. Kepuasan Pelanggan

Pengurus dan segenap karyawan Parolamas harus selalu berorientasi pada kepuasan pelanggan dan memegang teguh nilai-nilai :

a. Selalu peduli pada keluhan pelanggan.

b. Memberi perhatian dan tanggap dalam pelayanan. c. Mengutamakan citra baik perusahaan.

d. Berinisiatif terhadap kebutuhan pelanggan. 2. Integritas

a. Jujur.

b. Tidak melakukan perbuatan tercela di bidang usaha perasuransian, keuangan, dan perbuatan tercela lainnya.

c. Selalu memenuhi komitmen yang telah disepakati. d. Tidak melanggar prinsip kehati-hatian.

e. Tidak melanggar peraturan perundang-undangan di bidang usaha perasuransian, perseroan terbatas, dan perundang-undang lainnya.

3. Kompetensi

Pengurus dan segenap karyawan Parolamas harus selalu bersikap professional dan memiliki :

a. Pengetahuan di bidang perasuransian dan peraturan perundang-undangan lain yang berhubungan dengan perasuransian.

b. Pengalaman dan keahlian di bidang pekerjaannya.

c. Pengurus mempunyai kemampuan untuk melakukan pengelolaan strategis dalam rangka pengembangan perusahaan asuransi yang sehat.

4. Kebersamaan

Pengurus dan segenap karyawan Parolamas merupakan kesatuan yang secara bersama-sama merupakan tim kerja yang kompak dan tangguh untuk mencapai tujuan misi dan visi dengan cara :

a. Bersinergi

5. Unggul dalam kinerja

Pengurus dan segenap karyawan Parolamas selalu berusaha mencapai keunggulan dalam bidang pekerjaan dengan mempertahankan nilai-nilai :

a. Visioner b. Kreatif c. Profesional 6. Respek

Pengurus dan segenap karyawan Parolamas harus bersikap hormat dan menghargai setiap individu secara tulus berdasarkan nilai-nilai :

a. Memberikan apresiasi dan memperbaiki sikap yang kurang benar secara tepat dan sesuai dengan keadaan.

b. Antusias mendengarkan pendapat orang lain.

c. Menghargai kontribusi setiap individu yang bersifat membangun. d. Memberikan penghargaan dan pujian dengan tulus dan semestinya

e. Menyampaikan teguran, ketidaksetujuan atau kekecewaan secara santun dan tidak melecehkan.

7. Berambisi

Pengurus dan segenap karyawan Parolamas harus mempunyai ambisi dan memegang teguh prinsip :

a. Setiap hari harus lebih baik dan maju dari hari kemarin.

8. Kesehatan

Pengurus dan segenap karyawan Parolamas harus selalu menjaga kesehatan yang prima dengan :

a. Tidak melakukan perbuatan-perbuatan yang dapat mengganggu kesehatan, seperti mengkonsumsi obat-obatan terlarang, minum minuman keras, dsb.

b. Menjaga asupan gizi yang sehat dan seimbang. 9. Memprioritaskan kepentingan perusahaan.

Pengurus dan segenap karyawan Parolamas harus berkomitmen untuk mendahulukan kepentingan perusahaan dan menggunakan fasilitas-fasilitas asset yang diterimanya terutama untuk kepentingan perusahaan serta memegang teguh nilai :

a. Terkecuali ada kepentingan pribadi, keluarga dan kepentingan lain yang sangat mendesak dan tidak dapat dihindarkan, maka kepentingan perusahaan harus didahulukan.

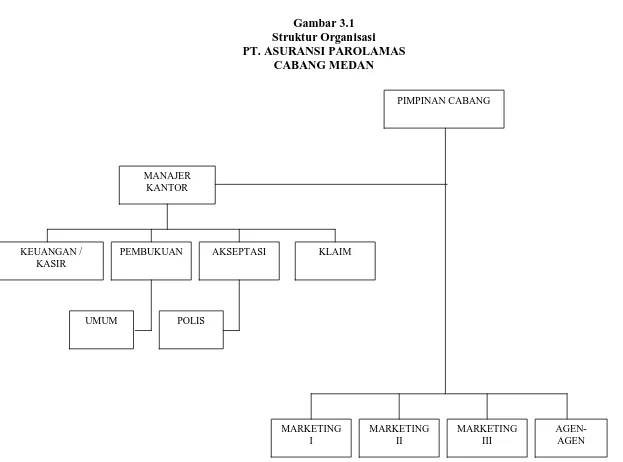

D. Struktur Organisasi

Struktur organisasi merupakan suatu bentuk yang menunjukkan aspek-aspek pokok dan hubungan antara bagian serta saluran pengawasan yang menduduk i masing-masing jabatan. Skema organisasi menggaambarkan pembagian yang penting serta garis-garis otoritas formil. Semua ini adalah tanggung jawab pimpinan perusahaan untuk mengkoordinir perusahaan dan bekerja lebih efisien.

Struktur organisasi dapat dipandang sebagai kerangka yang menyeluruh, yang menghubungkan fungsi-fungsi dari badan usaha dan menunjukkan hubungan yang tetap diantara pegawai-pegawai yang melaksanakan fungsi-fungsi tersebut.

Gambar 3.1 Struktur Organisasi PT. ASURANSI PAROLAMAS

CABANG MEDAN

MANAJER KANTOR

KEUANGAN / KASIR

PEMBUKUAN AKSEPTASI KLAIM

PIMPINAN CABANG

MARKETING I

MARKETING II

MARKETING III

AGEN-AGEN

Pihak-pihak yang mengelola perusahaan diatur sedemikian rupa dalam suatu struktur organisasi. Struktur organisasi merupakan hasil dari proses pengorganisasian. Struktur organisasi merupakan suatu kerangka dasar tertentu yang menunjukkan huungan satuan-satuan organisasi dan individu-individu yang berada dalam duatu organisasi. Melalui struktur organisasi maka tugas-tugas wewenang dan tanggung jawab setiap pejabat dapat diketahui dengan jelas dan tegas. Sehingga diharapkan setiap satuan-satuan organisasi dpaat bekerja bersama-sama secara harmonis.

Struktur organisasi PT. Asuransi Parolamas, berbentuk garis dan staff dimana instruksi atau pemerintah datang dari pimpinan (pusat), sehingga dengan demikian seorang yang menjalankan tugasnya hanya bertanggung jawab kepada pimpinannya yang satu tingkat diatasnya. Struktur organisasi ini dipilih karena dapat memudahkan mengkoordinasikan kegiatan yang dilakukan dan kesatuan perintah dengan mudah dapat diterapkan secara terinteraksi.

E. Tugas dan Wewenang 1. Pimpinan Cabang

a. Betanggung jawab atas seluruh keadaan di kantor cabang.

b. Melakukan koordinasi dengan seluruh staf untuk mencapai target penjualan yang ditetapkan oleh direksi.

2. Manajer Kantor

a. Bertanggung jawab kepada pimpinan cabang terhadap segala kegiatan keuangan dan pembukuan, kegiatan klaim dan teknik.

b. Melakuakan koordiansi terhadap bidang-bidang yang ada di bawah struktur.

c. Bertanggung jawab terhafap laporan-laporan cabang kepada kantor pusat. 3. Keuangan Kasir

Menerima, mencatat premi dan transaksi uang masuk ke kas cabang dan pengeluaran-pengeluaran operasional cabang serta menyiapkan cek klaim bagian pembayaran.

4. Pembukuan

Membukukan dan membuat laporan-laporan transaksi keuangan di PT. Asuransi Parolamas Cabang Medan

5. Akseptasi

a. Melakukan penilaian terhadap aset-aset yang diajukan untuk diasuransikan oleh perusahaan tetanggung atau pemasaran.

b. Menetapkan tarif, syarat dan ketentuan polis asuransi. c. Menerima dan menolak permintaan asuransi.

d. Melakukan survey terhadap resiko yang diasuransikan. 6. Klaim

a. Menerima laporan klaim

yaitu laporan penerimaan klaim, laporan kerugaian sementara (klaim dalam proses), dan laporan kerugian tetap (hutang kalim).

7. Umum

a. Bertanggung jawab atas kebersihan kantor, pembayaran rekening listrik, telepon, air dan keamanan.

b. Menarik dan menyetor uang premi ke bank, administrasi stock barang-barang cetakan.

8. Polis

a. Melakukan registrasi terhadap resiko yang telah disetujui oleh bagian akseptasi.

b. Menyiapkan polis asuransi. 9. Marketing I, II, III dan Agen-Agen

a. Marketing memasarkan produk-produk jasa di PT. Asuransi Parolamas. b. Agen juga memasarkan produk-produk jasa tetapi bukan merupakan

BAB IV

ANALISIS DAN PEMBAHASAN

A. Uji Validitas dan Reliabilitas

Ketepatan pengujian suatu hipotesis tentang hubungan variabel penelitian sangat tergantung pada kualitas data yang dipakai dalam pengujian tersebut. Instrumen adalah alat untuk mengumpulkan data, maka instrumen yang baik adalah instrumen yang sesuai dengan sifat data yang akan dikumpulkan dan dapat menjamin bahwa data yang kita kumpulkan tersebut sahih (valid) dan dapat dipercaya (reliable).

1. Uji Validitas

Hasil penelitian yang valid, bila terdapat kesamaan antara data yang terkumpul dengan data yang sesungguhnya terjadi pada objek yang diteliti. Validitas menunjukkan sejauh mana suatu alat pengukur itu mengukur apa yang ingin diukur. Hasil penelitian dikatakan reliable apabila terdapat kesamaan data dalam waktu yang berbeda. Reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan.

Pengujian valid atau tidaknya suatu item/butir pertanyaan yang terdapat pada angket, dilakukan dengan cara membandingkan rhitung dengan rtabel, adapun kriteria

pengujian validitas adalah sebagai berikut :

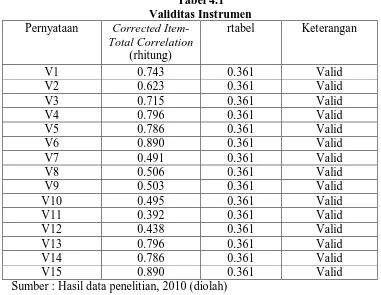

Tabel 4.1

Kolom Corrected Item-Total Correlation menunjukkan korelasi antara skor item dengan skor total item yang dapat digunakan untuk menguji validitas instrumen. Tabel r untuk sample pernyataan 15 adalah sebesar 0.361. Tabel 4.1 menunjukkan seluruh butir pernyataan adalah valid yang dapat dilihat dari rhitung pada kolom corrected item-total correlation yang lebih besar dari rtabel (0.361) dan dapat digunakan untuk melakukan penelitian.

2. Uji Reliabilitas

Pengujian dilakukan dengan menggunakan SPSS 17.00 for windows, kriterianya yaitu :

b. Jika ralpha negatif atau lebih kecil dari rtabel, maka pernyataannya tidak reliable.

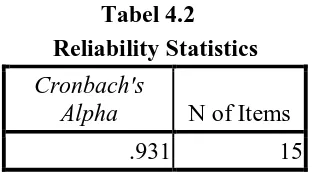

Tabel 4.2

Sumber : Hasil data penelitian, 2010 (diolah) Reliability Statistics

Cronbach's

Alpha N of Items

.931 15

Suatu konstruk atau variabel dinyatakan reliabel jika memberikan nilai cronbach alpha > 0,60 atau cronbach alpha > 0,80. Tabel 4.2 menunjukkan bahwa nilai ralpha sebesar 0,931 dan rtabel sebesar 0,361. Kuesioner dinyatakan reliabel dan dapat digunakan untuk penelitian karena nilai ralpha positif dan lebih besar dari rtabel (0,931 > 0,361).

B. Uji Asumsi Klasik 1. Uji Normalitas

mendekati distribusi normal dan juga menganalisis probabilitas plot yang membandingkan distribusi kumulatif dan distribusi normal.

Hipotesis :

a. jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogram menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

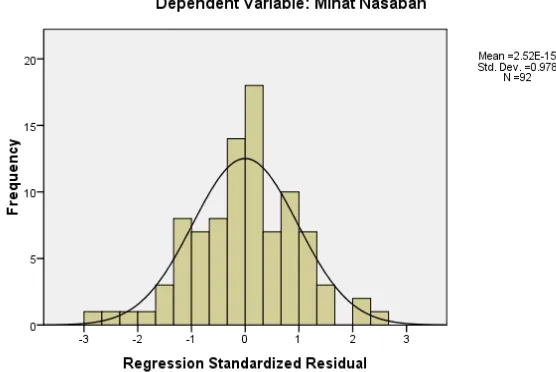

a. Pendekatan Histogram

Gambar 4.1 Histogram

Sumber: Hasil Pengolahan Data Primer (Kuesioner, SPSS Versi 17.00, 2010 Gambar 4.1 Histogram

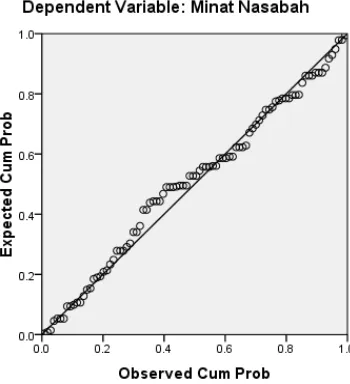

Gambar 4.1 menunjukkan bahwa distribusi data tidak menceng ke kiri ataupun menceng ke kanan. Hal ini berarti variabel data berdistribusi normal. b. Pendekatan Grafik

Gambar 4.2 Grafik Scatter Plot

Sumber: Hasil Pengolahan Data Primer (Kuesioner, SPSS Versi 17.00, 2010) Gambar 4.2 Normal P-Plot of Regression Standardized

Residual Dependent Variable: Minat Nasabah

Gambar 4.2 menunjukkan bahwa pada scatter plot terlihat titik yang mengikuti data di sepanjang garis diagonal. Hal ini menunjukkan bahwa data residual peneliti berdistribusi normal.

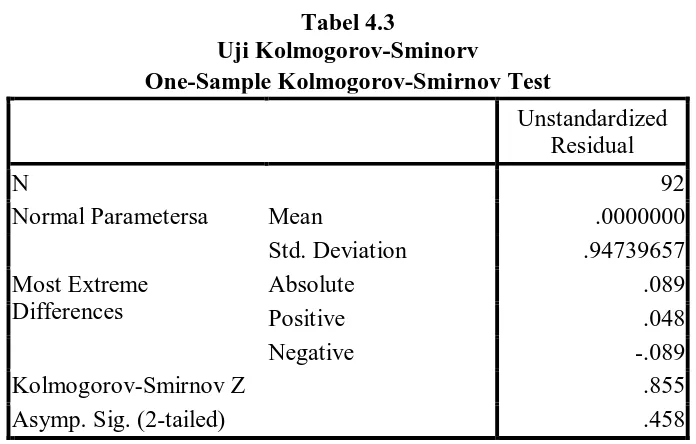

c. Pendekatan Kolmogorov-Sminorv

Menentukan kriteria keputusan :

a. Jika nilai asymp. Sig (2-tailed) > 0.05 maka tidak mengalami gangguan distribusi normal.

b. Jika nilai asymp. Sig (3-tailed) < 0.05 maka mengalami gangguan distribusi normal.

Normal Parametersa Mean .0000000

Std. Deviation .94739657

Most Extreme Differences

Absolute .089

Positive .048

Negative -.089

Kolmogorov-Smirnov Z .855

Asymp. Sig. (2-tailed) .458

a. Test distribution is Normal. b. Caculated from data

Sumber: Output SPSS 17.00 for windows

Tabel 4.3 di atas menjunjukkan bahwa nilai Asymp. Sig. (2-tailed) adalah 0,458 dan di atas nilai signifikan 0,05. sehingga dapat diambil keputusan bahwa variabel residua l berdistibusi normal.

2. Uji Heteroskedastisitas

Heteroskedastisitas terjadi jika residual tidak memiliki varians yang konstan. Pemeriksaan terhadap gejala heteroskedastisitas adalah dengan melihat pola diagram pencar yaitu grafik yang merupakan diagram pencar residual.

a. Pendekatan Grafik Hipotesis :

a. Jika diagram pencar yang ada membentuk pola tertentu yang teratur maka regresi mengalami gangguan heteroskedastisitas.

b. Jika diagram pencar yanga da tidak membentuk pola-pola tertentu yang teratur maka regresi tidakmengalami gangguan heteroskedastisitas.

Gambar 4.3 Gambar Scatter Plot

Sumber: Hasil Penelitian, 2010 (data diolah) Gambar 4.3 Scatterplot

heteroskedastisitas pada model regresi, sehingga model regresi layak digunakan untuk memprediksi minat nasabah.

b. Uji Glejser

Menentukan kriteria keputusan :

a. Jika nilai Sig. > 0.05 maka tidak mengalami gangguan heteroskedastisitas. b. Jika nilai Sig. < 0.05 maka mengalami gangguan heteroskedastisitas.

Tabel 4.4

Sumber: Hasil pengolahan data primer (Kuesioner, SPSS versi 17.00, 2010)

Tabel 4.4 di atas menunjukkan bahwa tidak ada satupun variabel independen yang signifikan secara statistik dan mempengaruhi variabel dependen absolut Ut (absUt). Hal ini terlihat dari probabilitas signifikannya di atas tingkat kepercayaan 5% atau 0,05, jadi dapat disimpulkan bahwa tidak terjadi gejala heteroskedastisitas dalam model ini.

3. Uji Multikolinieritas

dalam satu model. Jika terjadi korelasi maka dinamakan multikol, yaitu adanya masalah multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independent.

Tabel 4.5 a. Dependent Variabel : Minat Nasabah

Sumber: Hasil pengolahan Data Primer (Kuesioner , SPSS 17.00, 2010)

Kesimpulan yang dapat diambil dari table 4.5 adalah tidak ada masalah multikolinieritas dalam model regresi karena nilai Tolerance seluruh variabel > 0,1 dan nilai Variance Inflation Factor (VIF) seluruh variabel < 5.

C. Analisis Deskriptif

1. Analisis Deskriptif Responden

a. Karakteristik Responden Berdasarkan Umur Tabel 4.6

Karakteristik Responden Berdasarkan Tingkatan Usia

Usia Frekuensi Persentase (%)

20 – 25 10 10,87

26 – 30 29 31,52

31 – 35 36 39,13

> 36 17 18,48

Total 92 100

Sumber: hasil pengolahan data primer/kuisioner (2010)

Berdasarkan Tabel 4.6 dapat dilihat bahwa dari 92 responden yang dilihat dari tingkatan usianya, maka responden yang berusia 31-35 tahun adalah yang paling banyak, yaitu sebanyak 39,13 %, berusia 26-30 tahun sebanyak 31,52 %, berusia diatas 36 tahun sebanyak 18,48 % dan berusia 20-25 tahun sebanyak 10,87%.

b. Karakteristik Responden Berdasarkan Jenis Kelamin Tabel 4.7

Karakteristik Responden Berdasarkan Jenis Kelamin Jenis Kelamin Frekuensi Persentase (%)

Pria 68 73,91

Wanita 24 26,09

Jumlah 92 100

Sumber: hasil pengolahan data primer/kuesioner, (2010)

c. Karakteristik Responden Berdasarkan Pendidikan Tabel 4.8

Karakteristik Responden Berdasarkan Pendidikan

Pendidikan Frekuensi Persentase

SMA 16 17,39

Tabel 4.8 menunjukkan bahwa pendidikan akhir yang paling banyak ditempuh responden adalah Sarjana (S1) sebanyak 33 nasabah atau 35,87%.

2. Analisis Desktiptif Variabel

Kuesioner yang digunakan dalam penelitian ini diukur dengan menggunakan skala likert untuk mendapat tanggapan dari nasabah sebagai responden yaitu: Sangat Setuju (SS) : diberi skor 5

Setuju (S) : diberi skor 4 Kurang Setuju (KS) : diberi skor 3 Tidak Setuju (TS) : diberi skor 2 Sangat Tidak Setuju (STS) : diberi skor 1 1. Harga sebagai Variabel X1

Tabel 4.9

Distribusi Pendapat Responden Terhadap Variabel Harga (X1)

Item

Hasil jawaban kuesioner yang diperoleh dari 92 orang responden untuk variabel produk pada Tabel 4.9 yaitu:

1. Pernyataan harga yang ditawarkan sesuai dengan manfaatnya sehingga nasabah tertarik untuk menggunakan jasa asuransi PT. Asuransi Parolamas, yaitu tidak ada yang menyatakan sangat tidak setuju, 3 responden yang menyatakan tidak setuju (3,3%), 17 responden yang menyatakan kurang setuju (18,5%), diharapkan dikedepannya PT. Asuransi Parolamas dapat menawarkan harga yg lebih murah dan sesuai dengan manfaat yang didapat oleh nasabah, 55 responden yang menyatakan setuju (59,8%) dan 17 responden yang menyatakan sangat setuju (18,5%).

2. Pernyataan harga yang ditawarkan oleh PT. Asuransi Parolamas dapat dijangkau oleh kondisi keuangan nasabahnya, yaitu tidak ada yang menyatakan sangat tidak setuju, tidak ada yang menyatakan tidak setuju, 18 responden yang menyatakan kurang setuju (19,6%), diharapkan PT. Asuransi Parolamas dapat menawarkan tingkat harga yang lebih dapat dijangkau oleh kondisi keuangan nasabahnya, 55 responden yang menyatakan setuju (59,8%) dan 19 responden yang menyatakan sangat setuju (20,7%).

responden yang menyatakan setuju (50,0%) dan 15 responden yang menyatakan sangat setuju (16,3%).

2. Produk sebagai Variabel X2

Tabel 4.10

Distribusi Pendapat Responden Terhadap Variabel Produk (X2)

Item

Sumber : hasil pengolahan data primer/kuesioner, (2010) Tabel 4.10 di atas menyatakan bahwa:

1. Pernyataan kualitas produk/jasa yang ditawarkan PT. Asuransi Parolamas dapat memuaskan keinginan nasabahnya, yaitu tidak ada yang menyatakan sangat tidak setuju, 2 responden yang menyatakan tidak setuju (2,2%), 14 responden yang menyatakan kurang setuju (15,2%), dengan adanya hasil persentase ini diharapkan PT. Asuransi Parolamas dapat memperbaiki dan mengembangkan kualitas produl/jasa asuransinya sehingga dapat memuaskan keinginan nasabahnya, 57 responden yang menyatakan setuju (62,0%) dan 19 responden yang menyatakan sangat setuju (20,7%).

2. Pernyataan produk-produk yang ditawarkan PT. Asuransi Parolamas sangat mudah untuk dipahami oleh nasabah, yaitu tidak ada yang menyatakan sangat tidak setuju, 4 responden yang menyatakan tidak setuju (4,3%), 30 responden yang menyatakan kurang setuju (32,6%), oleh karena itu diharapkan

ditawarkan dengan lebih jelas dan mengembangkan produk/jasa yang lebih mudah dipahami nasabah, 44 responden yang menyatakan setuju (47,8%) dan 14 responden yang menyatakan sangat setuju (15,2%).

3. Pernyataan PT. Asuransi Parolamas memiliki produk-produk asuransi yang beragam, menarik dan inovatif, yaitu tidak ada yang menyatakan sangat tidak setuju, 9 responden yang menyatakan tidak setuju (9,8%), dan diharapkan PT. Asuransi Parolamas dapat melakukan pengembangan-pengembangan produk sehingga dapat menciptakan produk asuransi yang lebih beragam, menarik dan inovatif, 23 responden yang menyatakan kurang setuju (25,0%), 48 responden yang menyatakan setuju (52,2%) dan 12 responden yang menyatakan sangat setuju (13,0%).

3. Promosi Sebagai Variabel X3

Tabel 4.11

Distribusi Pendapat Responden Terhadap Variabel Promosi (X3)

Item

Sumber : hasil pengolahan data primer/kuesioner, (2010) Tabel 4.11 di atas menyatakan bahwa:

menyatakan kurang setuju (22,8%), oleh karena itu PT. Asuransi Parolamas perlu melakukan kegiatan promosi lebih sering sehingga nasabah dapat mengenal baik produk/jasa yang ditawarkan, 49 responden yang menyatakan setuju (53,3%) dan 20 responden yang menyatakan sangat setuju (21,7%). 2. Pernyataan PT. Asuransi Parolamas juga melakukan promosi dengan

menyebarkan brosur-brosur kepada nasabah dan memberikan penjelasan yang lengkap dan mudah dipahami, yaitu tidak ada yang menyatakan sangat tidak setuju, 1 responden yang menyatakan tidak setuju (1,1%), 29 responden yang menyatakan kurang setuju (31,5%), nantinya PT. Asuransi Parolamas dapat melakukan promosi tidak hanya dengan menyebarkan brosur tetapi dapat juga memperkenalkan produknya lewat sarana radio, televisi dan lain sebagainya dengan memaparkan penjelasan yang lengkap dan mudah dipahami, 45 responden yang menyatakan setuju (48,9%) dan 17 responden yang menyatakan sangat setuju (18,5%).