SKRIPSI

ANALISIS PENGARUH TINGKAT PROFITABILITAS DAN HARGA SAHAM TERHADAP VOLUME PENJUALAN SAHAM PADA

PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

HENDRA SAPRIKO 070503007

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ”Analisis Pengaruh Tingkat Profitabilitas dan Harga Saham Terhadap Volume Penjualan Saham Pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia”, adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya, dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 04 Juli 2011 Yang membuat pernyataan

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan hidayah-Nya bagi penulis sehingga dapat menyelesaikan penulisan skripsi ini. Adapun skripsi ini berjudul ” Analisis Pengaruh Tingkat Profitabilitas dan Harga Saham Terhadap Volume Penjualan Saham Pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia”. Penulis menyadari bahwa skripsi ini dapat selesai berkat bantuan dan motivasi dari berbagai pihak, oleh karena itu penulis ingin menyampaikan ucapan terimakasih kepada semua pihak yang turut terlibat dalam proses penyelesaian skripsi ini. Semoga skripsi ini dapat bermanfaat dalam menambah pengetahuan tentang pasar modal khususnya.

Disamping itu penulis secara khusus mengucapkan terimakasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, dan Ibu Dra. Mutia Ismail, MM, Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. BapakDrs. Wahidin Yasin M.Si, Ak., selaku dosen pembanding/penguji I

dan Bapak Drs. Chairul Nazwar M.Si, Ak., pembanding/penguji II yang

telah banyak memberikan arahan bagi penulis untuk menyelesaikan skripsi ini.

5. Kedua orang tua yang sangat penulis sayangi, Ayahanda Masri dan Ibunda Rosmiati. Terima kasih buat semua kasih sayang, doa, pengorbanan, serta semangat yang telah diberikan. Semoga, Allah SWT bisa memberikan balasan yang berlipat atas setiap kebaikan dan kasih sayang yang diberikan kepada saya.

Penulis menyadari skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 04 Juli 2011 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui Pengaruh Tingkat Profitabilitas dan Harga Saham Terhadap Volume Penjualan Saham Pada Perusahaan Makanan dan Minuman yang Terdaftar Di Bursa Efek Indonesia. Variabel independen dalam penelitian ini adalah Return On Assets (ROA), Return On Equity (ROE) dan Harga Saham.

Desain penelitian yang digunakan adalah desain kausal. Penelitian ini menggunakan data sekunder yakni mengambil 10 sampel perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2006 sampai dengan tahun 2009. Metode analisis yang digunakan adalah uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas, uji autokorelasi, metode analisis deskriftif, uji regresi linier berganda dan pengujian hipotesis, yakni uji t, dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial variabel Return On Equity (ROE) dan Harga Saham berpengaruh signifikan terhadap Volume Penjualan Saham, namun hal ini berbeda dengan Return On Assets (ROA). Variabel Return On Assets (ROA) tidak berpengaruh signifikan terhadap Volume Penjualan Saham. Sedangkan hasil pengujian secara simultan diketahui bahwa

Return On Assets (ROA). Return On Equity (ROE), dan Harga Saham berpengaruh signifikan terhadap Volume Penjualan Saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

This research aims to determine the Effect of Level Profitability and Stock Price on Sales of Shares Volume of Food and Beverage Registered in Indonesian Stock Exchange. Independent variables in this research is Return On Assets

(ROA), Return On Equity (ROE), and Stock Price.

Research design is a causal design. This study uses secondary data that takes 10 samples of food and beverage companies listed in Indonesia Stock Exchange in 2006 until 2009. The analytical method used is the classical assumption of normality test, multicollinearity test, heteroscedasticity test, autocorrelation test, descriptive analysis method, multiple linear regression test and hypothesis testing, i.e, t test and F test.

The results showed that partially variable Return On Equity (ROE), and Stock Price have a significant effect on the Sales of Shares Volume, but it is different from the Return On Assets (ROA). Variable Return On Assets (ROA) has no significant effect on Sale of Shares Volume. While the test results simultaneously in mind that Return On Assets (ROA), Return On Equity (ROE), and Stock Price have a significant effect on the Sales of Shares Volume on food and beverage companies listed in Indonesia Stock Exchange.

DAFTAR ISI

Halaman

PERNYATAAN ………i

KATA PENGANTAR ……….ii

ABSTRAK ……….iv

ABSTRACT ………...………v

DAFTAR ISI ………..vi

DAFTAR TABEL ………viii

DAFTAR GAMBAR ………ix

DARTAR LAMPIRAN ………..x

BAB I PENDAHULUAN ………..1

A. Latar Belakang Penelitian ……….1

B. Perumusan Masalah ………. 5

C. Tujuan Penelitian ………...…… 5

D. Manfaat Penelitian ……… 5

BAB II TINJAUAN PUSTAKA ………7

A. Tinjauan Teoritis ………...7

1. Profitabilitas ………...7

a. Pengertian Profitabilitas ……….7

b. Tujuan dan Manfaat Profitabilitas ……….. 8

c. Jenis-jenis Profitabilitas ………..9

2. Harga Saham ………..11

3. Volume Penjualan Saham ………..12

B. Tinjauan Penelitian Terdahulu ..……….12

D. Hipotesis Penelititan ………15

BAB III METODE PENELITIAN ………16

A. Desain Penelitian ……….16

B. Populasi dan Sampel Penelitian ………..16

C. Jenis dan Sumber Data ………17

D. Teknik Pengumpulan Data ……….18

E. Variabel Penelitian ……….18

F. Metode Analisis Data ………..20

BAB IV ANALISIS HASIL PENELITIAN ……….26

A. Data Penelitian ………26

B. Analisis Hasil Penelitian ……….28

1. Analisis Statistik Deskriptif ………28

2. Hasil Uji Asumsi Klasik ………29

a. Hasil Uji Normalitas ………29

b, Hasil Uji Multikolinearitas ………..32

c. Hasil Uji Heteroskedastisitas ………..33

d. Hasil Uji Autokorelasi ……….35

3. Pengujian Hipotesis ………..37

a. Koefisien Determinasi ……….37

b. Uji Signifikansi Simultan (Uji F) ……….38

c. Uji Signifikansi Parsial (Uji t) ………..39

4. Pembahasan Hasil Analisis ……….42

BAB V KESIMPULAN DAN SARAN ……….45

A. Kesimpulan ………..45

B. Saran ………46

DAFTAR PUSTAKA ………47

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu …………13

Tabel 3.1 Daftar populasi Penelitian ………..17

Tabel 3.2 Kriteria Pengambilan Keputusan Uji Autokorelasi ..22

Tabel 4.1 Data Penelitian ……….26

Tabel 4.2 Hasil Statistik Deskriptif ………...28

Tabel 4.3 Uji Normalitas ………...32

Tabel 4.4 Uji Multikolinearitas ………..33

Tabel 4.5 Kriteria Pengambilan Keputusan Uji Autokorelasi ..35

Tabel 4.6 Uji Autokorelasi Durbin Watson ………35

Tabel 4.7 Uji Autokolerasi The Run Test ...……….36

Tabel 4.8 Nilai Koefisien Determinasi ( ) …..……….37

Tabel 4.9 Uji F ………..…..39

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ………14

Gambar 4.1 Grafik Histogram ………30

Gambar 4.2 Grafik P-P Plot ………30

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Data yang digunakan dalam penelitian ……..………51

Lampiran ii Data penelitian yang ditransformasikan dalam bentuk Ln…52 Lampiran iii Descriptive Statistics ...………53

Lampiran iv Kolmogorov-Smirnov Test ………..54

Lampiran v Multicolinearity Test ……….55

Lampiran vi Heteroscedasticity Test………..57

Lampiran vii Autocorrelation Test ………..59

Lampiran viii The Run Test ………..63

ABSTRAK

Penelitian ini bertujuan untuk mengetahui Pengaruh Tingkat Profitabilitas dan Harga Saham Terhadap Volume Penjualan Saham Pada Perusahaan Makanan dan Minuman yang Terdaftar Di Bursa Efek Indonesia. Variabel independen dalam penelitian ini adalah Return On Assets (ROA), Return On Equity (ROE) dan Harga Saham.

Desain penelitian yang digunakan adalah desain kausal. Penelitian ini menggunakan data sekunder yakni mengambil 10 sampel perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2006 sampai dengan tahun 2009. Metode analisis yang digunakan adalah uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas, uji autokorelasi, metode analisis deskriftif, uji regresi linier berganda dan pengujian hipotesis, yakni uji t, dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial variabel Return On Equity (ROE) dan Harga Saham berpengaruh signifikan terhadap Volume Penjualan Saham, namun hal ini berbeda dengan Return On Assets (ROA). Variabel Return On Assets (ROA) tidak berpengaruh signifikan terhadap Volume Penjualan Saham. Sedangkan hasil pengujian secara simultan diketahui bahwa

Return On Assets (ROA). Return On Equity (ROE), dan Harga Saham berpengaruh signifikan terhadap Volume Penjualan Saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

This research aims to determine the Effect of Level Profitability and Stock Price on Sales of Shares Volume of Food and Beverage Registered in Indonesian Stock Exchange. Independent variables in this research is Return On Assets

(ROA), Return On Equity (ROE), and Stock Price.

Research design is a causal design. This study uses secondary data that takes 10 samples of food and beverage companies listed in Indonesia Stock Exchange in 2006 until 2009. The analytical method used is the classical assumption of normality test, multicollinearity test, heteroscedasticity test, autocorrelation test, descriptive analysis method, multiple linear regression test and hypothesis testing, i.e, t test and F test.

The results showed that partially variable Return On Equity (ROE), and Stock Price have a significant effect on the Sales of Shares Volume, but it is different from the Return On Assets (ROA). Variable Return On Assets (ROA) has no significant effect on Sale of Shares Volume. While the test results simultaneously in mind that Return On Assets (ROA), Return On Equity (ROE), and Stock Price have a significant effect on the Sales of Shares Volume on food and beverage companies listed in Indonesia Stock Exchange.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Profitabilitas

a. Pengertian Profitabilitas

Profitabilitas merupakan alat yang digunakan untuk menganalisis kinerja manajemen, tingkat profitabilitas akan menggambarkan posisi laba perusahaan. Para investor di pasar modal sangat memperhatikan kemampuan perusahaan dalam menghasilkan dan meningkatkan laba, hal ini merupakan daya tarik bagi investor dalam melakukan jual beli saham, oleh karena itu manajemen harus mampu memenuhi target yang telah ditetapkan..

b. Tujuan dan Manfaat Rasio Profitabilitas

Manfaat rasio profitabilitas tidak terbatas hanya pada pemilik usaha atau manajemen saja, tetapi juga bagi pihak luar perusahaan, terutama pihak – pihak yang memiliki hubungan atau kepentingan dengan perusahaan

Kasmir (2008:197), menerangkan bahwa tujuan dan manfaat penggunaan rasio profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan yakni :

1. untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu

2. untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang

3. untuk menilai perkembangan laba dari waktu ke waktu

4. untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri

5. untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri

6. untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri

yang digunakan, semakin sempurna hasil yang akan dicapai, sehingga posisi dan kondisi tingkat profitabilitas perusahaan dapat diketahui secara sempurna.

c. Jenis – jenis rasio profitabilitas

Secara umum ada empat jenis analisis utama yang digunakan untuk menilai tingkat profitabilitas yakni terdiri dari:

1. Net Profit Margin (NPM) 2. Gross Profit Margin (GPM) 3. Return On Assets (ROA) 4. Return On Equity (ROE)

Namun dari ke empat rasio profitabilitas tersebut, analisis rasio profitabilitas dalam penelitian ini diwakili oleh rasio profitabilitas yang menunjukkan kaitannya dengan investasi. “ada dua rasio profitabilitas yang berkaitan dengan investasi yakni Return On Assets (ROA) dan Return On Equity (ROE)”, Horne ( 2005:222). Oleh karena itu penelitian ini membatasi hanya menggunakan rasio

Return On Assets (ROA) dan Return On Equity (ROE). 1. Return On Assets (ROA)

Return On Assets (ROA) merupakan penilaian profitabilitas atas total assets, dengan cara membandingkan laba setelah pajak dengan rata-rata total aktiva. Return On Assets

investor akan melihat seberapa efektif suatu perusahaan dalam mengelola assets. Semakin tinggi tingkat Return On Assets

(ROA) maka akan memberikan efek terhadap volume penjualan saham, artinya tinggi rendahnya Return On Assets (ROA) akan mempengaruhi minat investor dalam melakukan investasi sehingga akan mempengaruhi volume penjualan saham perusahaan begitu pula sebaliknya.

Secara matematis Return On Assets (ROA) dapat dirumuskan sebagai berikut (Horne,2005:224) :

2. Return On Equity (ROE)

tersebut. Dengan kata lain tingkat Return On Equity (ROE) akan memberikan pengaruh terhadap volume penjualan saham perusahaan

Formula yang digunakan untuk menghitung Return On Equity ( ROE ) yakni sebagai berikut (Horne,2005:225).

2. Harga Saham

Saham merupakan surat berharga yang dapat dibeli atau dijual oleh perorangan atau lembaga di Bursa Efek Indonesia tempat surat tersebut diperjualbelikan.

Harga Saham merupakan nilai yang harus dibayar oleh investor untuk setiap lembar saham dalam rangka melakukan penyertaan modal. Harga Saham terdiri dari beberapa jenis yakni sebagai berikut:

3. Volume Penjualan Saham

Saham merupakan tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS).

Volume penjualan saham merupakan penjumlahan dari setiap transaksi yang terjadi di bursa pada waktu tertentu untuk mengetahui likuiditas saham dan akan berpengaruh terhadap pergerakan saham

Tingkat volume penjualan saham yang cenderung fluktuatif

menunjukkan perdagangan yang cepat hal ini dipengaruhi oleh informasi yang masuk ke bursa dan minat investor yang tinggi terhadap saham tersebut, minat investor untuk melakukan transaksi jual beli saham akan mudah terpengaruh oleh tinggi atau rendahnya tingkat profitabilitas serta harga saham maupun faktor lain yang mempengaruhi minat investor dalam melakukan investasi.

B. Tinjauan Penelitian Terdahulu

Sumber: Diolah Penulis (2011) Nama Peneliti

dan Tahun Judul

Variabel yang Digunakan Hasil Penelitian Anggitias Sekar Kinasih Putri (2009)

Pengaruh Earnings Per Share,

Deviden Per Share

DanHarga Saham Terhadap Volume Penjualan Saham Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Independen:

Earning Per Share, Deviden Per Share Dan Harga Saham Dependen: Volume Penjualan Saham

Earnings Per Share

(EPS), Deviden Per Share (DPS) dan harga saham berpengaruh secara simultan terhadap volume penjualan saham. Secara parsial Earnings Per Share (EPS) dan

Deviden Per Share

(DPS) mempunyai pengaruh yang signifikan terhadap volume

penjualan saham. Sedangkan harga saham tidak mempunyai

pengaruh yang signifikan terhadap volume penjualan saham Heri Purnawati (2006) Pengaruh Harga Saham Dan Tingkat Suku Bunga Deposito Terhadap Volume Penjualan Saham Perbankan Di Bursa Efek Jakarta

Independen: Pengaruh Harga Saham Dan Tingkat Suku Bunga Deposito Dependen: Volume Penjualan Saham

Hasil linier berganda menunjukkan bahwa harga saham (X1) dan tingkat suku bunga deposito (X2) secara serentak berpengaruh signifikan terhadap volume penjualan saham Ringkasan Tinjauan Penelitian Terdahulu

Berdasarkan uraian penelitian terdahulu terdapat beberapa faktor yang dapat mempengaruhi volume penjualan saham, Seperti ; Earnings Per Share,

DevidenPer Share, serta Tingkat Suku Bunga Deposito

Namun dalam penelitian ini peneliti menggunakan variabel independen yang berbeda, yakni menggunakan rasio Profitabilitas dan Harga Saham.

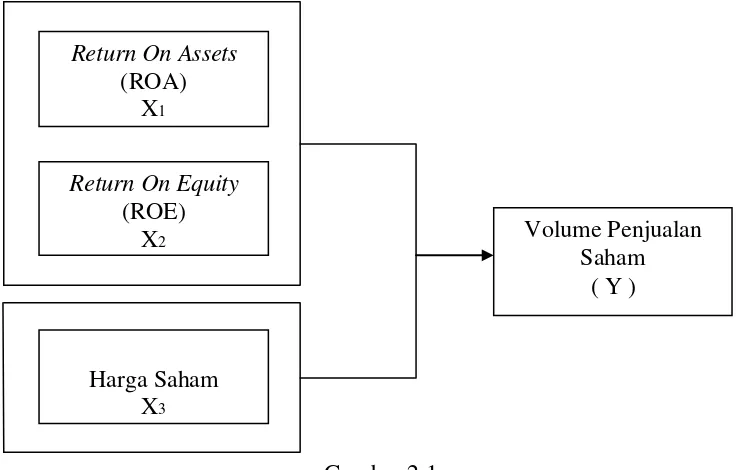

A. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Kerangka konseptual penelitian dirumuskan berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu yakni sebagai berikut :

Pada dasarnya tingkat profitablitas merupakan analisis untuk menilai posisi keuangan perusahaan, rasio ini akan menggambarkan

Gambar 2.1 Kerangka Konseptual

Return On Assets

(ROA) X1

Return On Equity

(ROE)

X2 Volume Penjualan

Saham ( Y )

efektivitas perusahaan dalam mengelola investasi dari pemegang saham, begitu pula dengan Harga Saham, sebelum memulai investasi tentu saja para investor perlu memperhatikan Harga Saham. Tinggi rendahnya tingkat Profitabilitas dan Harga Saham akan mempengaruhi minat investor untuk melakukan investasi, secara teoritis hal ini akan memberikan pengaruh pula terhadap volume penjualan saham perusahaan tersebut.

2. Hipotesis Penelitian

Berdasarkan teoritis serta kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian sebagai berikut

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah desain kausal, yakni desain yang digunakan untuk penelitian yang memiliki hubungan sebab akibat antara variabel independen dengan variabel dependen yang diteliti.

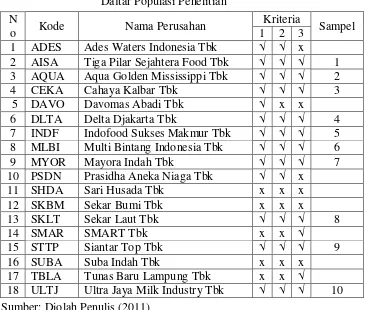

B. Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia selama periode pengamatan yakni periode 2006 sampai dengan 2009 yakni terdiri dari 18 perusahaan.

Teknik pengambilan sampel dalam penelitian ini menggunakan metode

purposive sampling. Adapun yang menjadi kriteria penulis dalam pengambilan sampel penelitian adalah sebagai berikut:

1. Perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dan tidak delisting selama tahun 2006 samapai tahun 2009

2. Perusahaan tersebut memberikan laporan keuangan lengkap dan

Daftar Populasi Penelitian

Sumber: Diolah Penulis (2011)

3. Perusahan tersebut memperoleh laba selama tahun 2006 sampai tahun 2009

Berdasarkan kriteria yang telah dikemukakan, maka dapat diperoleh 10 Perusahaan Makanan dan Minuman yang memenuhi kriteria penelitian. Perusahaan-perusahaan tersebut adalah sebagai berikut :

N

o Kode Nama Perusahan

Kriteria

Sampel 1 2 3

1 ADES Ades Waters Indonesia Tbk √ √ x

2 AISA Tiga Pilar Sejahtera Food Tbk √ √ √ 1 3 AQUA Aqua Golden Mississippi Tbk √ √ √ 2

4 CEKA Cahaya Kalbar Tbk √ √ √ 3

5 DAVO Davomas Abadi Tbk √ x x

6 DLTA Delta Djakarta Tbk √ √ √ 4

7 INDF Indofood Sukses Makmur Tbk √ √ √ 5 8 MLBI Multi Bintang Indonesia Tbk √ √ √ 6

9 MYOR Mayora Indah Tbk √ √ √ 7

10 PSDN Prasidha Aneka Niaga Tbk √ √ x 11 SHDA Sari Husada Tbk x x x 12 SKBM Sekar Bumi Tbk x x x

13 SKLT Sekar Laut Tbk √ √ √ 8

14 SMAR SMART Tbk x x √

15 STTP Siantar Top Tbk √ √ √ 9

16 SUBA Suba Indah Tbk x x x 17 TBLA Tunas Baru Lampung Tbk x x √

18 ULTJ Ultra Jaya Milk Industry Tbk √ √ √ 10

C. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder. Menurut waktu pengumpulannya data yang digunakan dalam penelitian ini adalah data time series dan data cross section.

Sumber data dalam penelitian ini adalah laporan keuangan untuk mengukur rasio Return On Assets (ROA) dan Return On Equity (ROE) serta dari situs www.yahoofinance.com untuk memperoleh data Harga Saham serta dan data Volume Penjualan Saham perusahaan Makanan dan Minuman yang terdaftar di BEI selama tahun 2006 sampai 2009.

D. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan mengumpulkan data sekunder berupa laporan keuangan dan daftar harga saham serta daftar volume penjualan saham perusahaan makanan dan minuman yang terdaftar di BEI sesuai dengan periode pengamatan, dengan cara mengunduh data melalui situs www.yahoofinance.com.

E. Variabel Penelitian 1. Klasifikasi Variabel

a. Variabel Bebas ( independent variabel )

b. Variabel Terikat ( dependent variabel )

Variabel terikat merupakan variabel yang dipengaruhi oleh variabel independen. Variabel dependen yang digunakan dalam penelitian ini yakni volume penjualan saham.

2. Definisi Opersional Variabel

Dalam penelitian ini definisi opersional mencakup : a. Variabel Bebas ( X ) atau independent variabel

1. Return On Assets ( ROA )

Rasio Return On Assets ( ROA ), akan memberikan gambaran sejauh mana efektivitas perusahaan dalam menghasilkan laba melalui pengelolaan Assets dengan menggunakan formula sebagai berikut (Horne,2005:224).

2. Return On Equity ( ROE )

3. Harga Saham

Harga saham yang digunakan dalam penelitian ini yakni harga saham akhir transaksi (Closing Price) yang dikalkulasikan menjadi rata-rata harga tahunan dengan menggunakan formula sebagai berikut:

b. Variabel Terikat ( Y ) atau Dependent Variabel

1. Volume Penjualan Saham

Volume penjualan saham merupakan jumlah penjualan saham per tahun perusahaan Makanan dan Minuman selam periode pengamatan yakni sejak tahun 2006 sampai dengan tahun 2009.

F. Metode Analisis Data

Dalam penelitian ini analisis data dilakukan dengan metode analisis statisik yakni menggunakan software statistik SPSS 18.0

Metode dan teknik analisis dilakukan sebagai berikut: 1. Pengujian Asumsi Klasik

Sebelum model regresi digunakan dalam pengujian hipotesis, terlebih dahulu model tersebut akan diuji apakah model tersebut memenuhi asumsi klasik atau tidak. Penggunaan model analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik. Adapun pengujian

asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji multikolinearitas, heteroskedatisitas, dan autokorelasi.

a. Uji Normalitas

Pengujian normalitas yang digunakan adalah uji kolmogorov-smirnov. Kriteria yang dapat digunakan adalah dengan pengujian dua arah ( two-tailed test) yaitu membandingkan nilai p yang diperoleh dengan taraf signifikansi yang sudah ditentukan. Pedoman pengambilan keputusan tentang data yang mendekati distribusi normal adalah sebagai berikut :

a. Nilai sig. atau signifikan probabilitas ditentukan sebesar 0,05, apabila p > 0,05 maka distribusi data normal.

b. Nilai sig. atau signifikansi probabilitas ditentukan sebesar 0,05, apabila p < 0,05 maka distribusi data tidak normal.

b. Uji Multikolineritas

Suatu model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen, untuk mengetahui apakah ada gejala multikolineritas atas model regresi yakni dilakukan dengan melihat nilai Tolerance dan Variance Inflation Factor (VIF). Ghozali (2006:92) mengemukakan bahwa “nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nalai

c. Uji Heteroskedastisitas

Pengujian ada tidaknya heteroskedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik Scatter-Plot. Grafik

Scatter-Plot menggunakan dasar analisis sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperi titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Autokorelasi mucul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Cara yang dapat dilakukan untuk mengetahui ada atau tidaknya autokorelasi adalah dengan uji Durbin Watson dan uji The Run Test, uji Durbin Watson dapat dilihat dengan melihat kriteria sebagai berikut:

Durbin Watson Kesimpulan

Kurang dari 1,08 Ada Autokorelasi

1,08-2,34 Tanpa Kesimpulan

1,66-2,34 Tidak ada autokeralis

2,34-2,92 Tanpa kesimpulan

Lebih dari 2,92 Ada autokorelasi Sumber: Algifari (2000:89)

Tabel 3.2

2. Pengujian Hipotesis

Pengujian hipotesis ini bertujuan untuk mengetahui pengaruh

Return On assets ( ROA), Return On Equity (ROE) dan Harga Saham terhadap volume penjualan saham, yakni merupakan model analisis regresi linier berganda. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, maka digunakan uji t ( t-test) dan uji F (F-test)

a. Analisis Regresi Berganda

Model regresi yang digunakan adalah sebagai berikut:

Keterangan :

Y = Variabel Dependen ( Volume Penjualan Saham ) = Konstanta

= Variabel Independen 1 (ROA) = Variabel Independen 2 (ROE)

= Variabel Independen 3 (Harga Saham)

= Koefisien regresi masing-masing variabel independen = Eror

b. Uji F ( F-test )

Hipotesis:

: = = = 0, Artinya Return On Assets ( ), Return On Equity ( ), dan Harga Saham ( ) secara simultan tidak berpengaruh signifikan terhadap Volume Penjualan Saham (Y) pada perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia

: , , # 0, Artinya Return On Assets ( ), Return On Equity ( ), dan Harga Saham ( ) secara simultan berpengaruh signifikan terhadap Volume Penjualan Saham (Y) pada perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia

Dengan kriteria pengambilan keputusan sebagai berikut: diterima apabila < pada ( α = 5% ) diterima apabila > pada ( α = 5% )

c. Uji t ( t-test )

Uji ini digunakan untuk mengetahui signifikansi pengaruh variabel independen secara parsial terhadap variabel dependen, uji ini dilakukan dengan membandingkan t hitung dengan t tabel.

Hipotesis :

terhadap Volume Penjualan Saham (Y) pada perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia : # 0, Artinya Return On Assets ( ), Return On Equity ( ), dan

Harga Saham ( ) secara parsial berpengaruh signifikan terhadap Volume Penjualan Saham (Y) pada perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

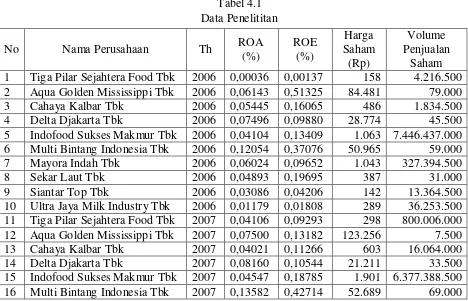

Populasi yang digunakan dalam penelitian ini adalah Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia yakni terdiri dari 18 Perusahaan Makanan dan Minuman. Sedangkan populasi datanya terdiri dari 72 yaitu diperoleh dari (18 dikali 4 tahun). Dalam menentukan sampel peneliti menggunakan metode purposive sampling, berdasarkan kriteria yang telah ditetapkan maka diperoleh sebanyak 10 sampel yang memenuhi kriteria, sehingga sampel datanya sebanyak 40 (10 dikali 4 tahun)

No Nama Perusahaan Th ROA

[image:34.595.81.549.444.745.2](%) ROE (%) Harga Saham (Rp) Volume Penjualan Saham 1 Tiga Pilar Sejahtera Food Tbk 2006 0,00036 0,00137 158 4.216.500 2 Aqua Golden Mississippi Tbk 2006 0,06143 0,51325 84.481 79.000 3 Cahaya Kalbar Tbk 2006 0,05445 0,16065 486 1.834.500 4 Delta Djakarta Tbk 2006 0,07496 0,09880 28.774 45.500 5 Indofood Sukses Makmur Tbk 2006 0,04104 0,13409 1.063 7.446.437.000 6 Multi Bintang Indonesia Tbk 2006 0,12054 0,37076 50.965 59.000 7 Mayora Indah Tbk 2006 0,06024 0,09652 1.043 327.394.500 8 Sekar Laut Tbk 2006 0,04893 0,19695 387 31.000 9 Siantar Top Tbk 2006 0,03086 0,04206 142 13.364.500 10 Ultra Jaya Milk Industry Tbk 2006 0,01179 0,01808 289 36.253.500 11 Tiga Pilar Sejahtera Food Tbk 2007 0,04106 0,09293 298 800.006.000 12 Aqua Golden Mississippi Tbk 2007 0,07500 0,13182 123.256 7.500 13 Cahaya Kalbar Tbk 2007 0,04021 0,11266 603 16.064.000 14 Delta Djakarta Tbk 2007 0,08160 0,10544 21.211 33.500 15 Indofood Sukses Makmur Tbk 2007 0,04547 0,18785 1.901 6.377.388.500 16 Multi Bintang Indonesia Tbk 2007 0,13582 0,42714 52.689 69.000

Sumber: Diolah Penulis (2011)

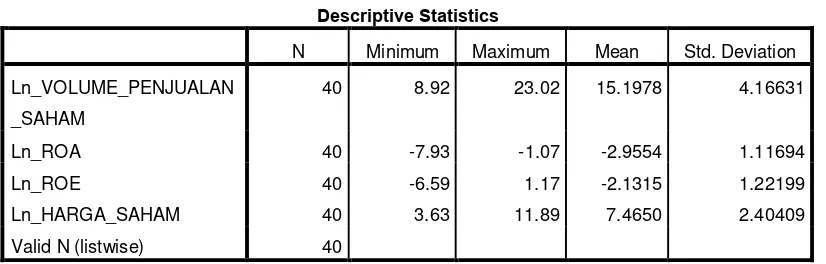

B. Analisais Hasil Penelitian 1. Analisis Statistik Deskriptif

Berikut disajikan statistik secara umum dari data yang digunakan secara keseluruhan:

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Ln_VOLUME_PENJUALAN

_SAHAM

40 8.92 23.02 15.1978 4.16631

Ln_ROA 40 -7.93 -1.07 -2.9554 1.11694

Ln_ROE 40 -6.59 1.17 -2.1315 1.22199

Ln_HARGA_SAHAM 40 3.63 11.89 7.4650 2.40409

Valid N (listwise) 40

Berdasarkan hasil analisis deskriptif pada tabel 4.2 dapat disimpulkan sebagai berikut:

1. N merupakan data yang valid yakni sebanyak 40 buah

2. Variabel Volume Penjualan Saham memiliki nilai rata-rata sebesar 15,1978 dengan standar deviasi 4,16631 serta memiliki nilai minimum sebesar 8,92 dan memiliki nilai maksimum sebesar 23,02

3. Variabel Return On Assets (ROA) memiliki nilai rata-rata sebesar -2,9554 dengan standar deviasi 1,11694 serta memiliki nilai minimum -7,93 sebesar dan memiliki nilai maksimum sebesar -1,07

[image:36.595.112.525.274.406.2]Sumber: Hasil Olah Data SPSS 18.0 (2011) Tabel 4.2

4. Variabel Rrturn On Equity (ROE) memiliki nilai rata-rata sebesar -2,1315 dengan standar deviasi 1,22199 serta memiliki nilai minimum -6,59 sebesar dan memiliki nilai maksimum sebesar 1,17

5. Variabel Harga Saham memiliki nilai rata-rata sebesar 7,4650 dengan standar deviasi 2,40409 serta memiliki nilai minimum sebesar 3,63 dan memiliki nilai maksimum sebesar 11,89

2. Hasil Uji Asumsi Klasik

Pengujian hipotesis dilakukan dengan menggunakan uji regresi linear berganda, yakni terdiri dari uji normalitas, multikolinearitas, autokorelasi, dan uji heteroskedastisitas.

a. Hasil Uji Normalitas

Pada dasarnya uji normalitas digunakan untuk mengetahui kelayakan apakah dalam model regresi variabel penggangu atau residual berdistribusi normal. Dalam penelitian ini uji normalitas menggunakan pendekatan analisis grafik dan analisis statistik, pendekatan analisis grafik dilakukan dengan melihat grafik histogram dan normal probability plot, analisis statistik dilakukan dengan alat uji

Sumber: Hasil Olah Data SPSS 18.0 (2011) Sumber: Hasil Olah Data SPSS 18.0 (2011)

Gambar 4.1 Grafik Histogram

[image:38.595.175.521.135.506.2] [image:38.595.182.467.485.740.2]Dengan melihat tampilan histogram maupun grafik Normal Plot maka dapat disimpulkan bahwa grafik histogram pola distribusi yang tidak menceng ke kiri atau ke kanan menunjukkan bahwa data telah berdistribusi secara normal. Demikian pula halnya dengan grafik

Normal Plot terlihat bahwa titik-titik menyebar disekitar garis diagonal, dan penyebarannya tidak jauh dari garis diagonal tersebut. Kedua grafik tersebut menunjukkan bahwa model regresi tidak menyalahi asumsi normalitas.

Pengujian normalitas data juga dilakukan dengan uji

Kolmogorov Smirnov, dengan kriteria pengambilan keputusan sebagai berikut:

1. Jika nilai signifikansi < 0,05, maka data dikatakan tidak berdistribusi normal

2. Jika nilai signifikansi > 0,05, maka data dikatakan berdistribusi normal

Hasil pengujian normalitas dengan menggunakan uji

Berdasarkan tebel 4.3 dapat disimpulkan bahwa data bersifat normal, hal ini ditunjukkan oleh nilai Asymp. Sig. (2-tailed) yakni 0,757 lebih besar dari pada nilai signifikansi 0,05 dengan kata lain variabel residual berdistribusi normal.

b. Hasil Uji Multikolinearitas

Uji Multikolinearitas diperlukan untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antara variabel independen. Ghozali (2006:92) mengemukakan bahwa “nilai cutoff

yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nalai Tolerance <0,1 atau sama dengan nilai VIF >10”.

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 40

Normal Parametersa,b Mean .0000000

Std. Deviation 3.55936016

Most Extreme Differences Absolute .106

Positive .106

Negative -.062

Kolmogorov-Smirnov Z .672

Asymp. Sig. (2-tailed) .757

a. Test distribution is Normal.

[image:40.595.158.467.166.351.2]b. Calculated from data.

Tabel 4.3 Uji Normalitas

Hasil Uji Multikolinearitas ditunjukkan oleh tabel 4.4 berikut:

Berdasarkan tabel 4.4 dapat disimpulkan bahwa tidak terjadi multikolinearitas atau tidak ada korelasi antar variabel independen, hal ini ditunjukkan oleh semua variabel independen memiliki nilai

tolerance >0,1 serta semua variabel independen memiliki VIF < 10.

c. Hasil Uji Heteroskedastisitas 1. Pendekatan Grafik

Uji Heteroskedastisitas dapat dideteksi dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan program SPSS 18.0 Dasar pengambilan keputusan:

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 20.207 3.428 5.895 .000

Ln_ROA -2.538 1.332 -.680 -1.906 .065 .159 6.286

Ln_ROE 2.659 1.279 .780 2.079 .045 .144 6.941

Ln_HARGA_SAHAM -.917 .298 -.529 -3.078 .004 .687 1.457

a. Dependent Variable: Ln_VOLUME_PENJUALAN_SAHAM Tabel 4.4 Uji Multikolinearitas

menyempit), maka mengindikasikan telah terjadi heteroskedastisitas

2. jika tidak ada pola yang jelas, sperti titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Hasil Uji Heteroskedastisitas ditunjukkan oleh gambar 4.3 berikut:

Berdasarkan Grafik ScatterPlot pada gambar 4.3 terlihat bahwa titik-titik menyebar secara acak serta menyebar baik diatas maupun

Gambar 4.3 Uji Heteroskedastisitas

dibawah angka 0 pada sumbu Y. hal ini menunjukkan regresi layak digunakan untuk memprediksi Volume Penjualan Saham.

d. Hasil Uji Autokorelasi

Untuk mengetahui ada atau tidaknya autokorelasi adalah dengan menggunakan uji Durbin Watson dan uji The Run Test, pengambilan keputusan uji Durbin Watson dapat dilakukan dengan ketentuan sebagai berikut.

Berikut ini hasil tampilan output SPSS 18.0 Uji Autokorelasi:

Model Summaryb Model

R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

dimensi on0 1 .520

a .270 .209 3.70470 2.544

a. Predictors: (Constant), Ln_HARGA_SAHAM, Ln_ROA, Ln_ROE

b. Dependent Variable: Ln_VOLUME_PENJUALAN_SAHAM

Durbin Watson Kesimpulan

Kurang dari 1,08 Ada Autokorelasi

1,08-2,34 Tanpa Kesimpulan

1,66-2,34 Tidak ada autokorelasi

2,34-2,92 Tanpa kesimpulan

Lebih dari 2,92 Ada autokorelasi Sumber: Algifari (2000:89)

Sumber: Hasil Olah Data SPSS 18.0 (2011) Tabel 4.5

Kriteria Pengambilan Keputusan Uji Autokorelasi

Tabel 4.6

Berdasarkan tabel 4.6 menunjukkan bahwa tidak dapat ditarik kesimpulan Autokorelasi, hal ini terlihat bahwa nilai Durbin-Watson sebesar 2,544 yakni berada diantara 2,34-2,92, artinya dalam model regresi ini tidak dapat ditarik kesimpulan terjadi atau tidaknya korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1.

Uji autokorelasi dapat juga dideteksi melalui uji The Run Test, hasil uji The Run Test pada penlitian ini dapat dilihat sebagai berikut:

Berdasarkan tabel 4.7 dapat disimpulkan bahwa tidak terjadi autokorelasi antar nilai residual, hal ini ditunjukkan oleh nilai Asyimp. Sig. (2-tailed) sebesar 0,149 diatas atau lebih besar dari tingkat kepercayaan 5% (0,05)

Runs Test

Unstandardized

Residual

Test Valuea -.13112

Cases < Test Value 20

Cases >= Test Value 20

Total Cases 40

Number of Runs 26

Z 1.442

Asymp. Sig. (2-tailed) .149

a. Median

Tabel 4.7

Uji Autokorelasi The Run Test

3. Pengujian Hipotesis

a. Koefisien Determinasi ( )

Pada dasarnya digunakan untuk mengukur persentase atau proporsi variabel independen terhadap variasi naik turunnya variabel dependen. Berikut hasil dari pengolahan data pada tabel 4.8 dengan menggunakan analisis regresi berganda dimana dapat dilihat nilai koefisien determinasi ( ) sebagai berikut.

Berdasarkan tabel 4.8 dapat disimpulkan sebagai berikut:

1. Nilai R sebesar 0,520, berarti hubungan antara variabel independen (ROA, ROE dan Harga Saham) terhadap Volume Penjualan Saham sebesar 52 %. Artinya memiliki hubungan yang cukup erat, semakin besar nilai R berarti hubungan semakin erat.

2. Adjust R Square sebesar 0,209 berarti 20,9 % faktor-faktor Volume Penjualan Saham dapat dijelaskan oleh Return On Assets (ROA), Return On Equity (ROE) dan Harga Saham.

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

dimensi on0 1 .520

a

.270 .209 3.70470

a. Predictors: (Constant), Ln_HARGA_SAHAM, Ln_ROA, Ln_ROE

Sumber: Hasil Olah Data SPSS 18.0 (2011) Tabel 4.8

Sedangkan sisanya sebesar 79,1% dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

3. Standard Error of Estimated artinya mengukur variasi dari nilai yang diprediksi, Standard Error of Estimated. Pada tabel 4.8 dapat dilihat nilai Standard Error of Estimated sebesar 3,70470, semakin kecil Standard Error of Estimated maka model semakin baik.

b. Uji Signifikansi Simultan (Uji F)

Uji F digunakan untuk melihat pengaruh variabel independen secara simultan terhadap variabel dependen.

Hipotesis:

: = = = 0, Artinya Return On Assets ( ), Return On Equity ( ), dan Harga Saham ( ) secara simultan tidak berpengaruh signifikan terhadap Volume Penjualan Saham (Y) : , , # 0, Artinya Artinya Return On Assets ( ), Return On Equity ( ), dan Harga Saham ( ) secara simultan berpengaruh signifikan terhadap Volume Penjualan Saham (Y) Dengan kriteria pengambilan keputusan sebagai berikut:

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 182.874 3 60.958 4.441 .009a

Residual 494.093 36 13.725

Total 676.967 39

a. Predictors: (Constant), Ln_HARGA_SAHAM, Ln_ROA, Ln_ROE

b. Dependent Variable: Ln_VOLUME_PENJUALAN_SAHAM

Berdasarkan hasil uji statistik SPSS 18.0 pada tabel 4.9 diperoleh nilai Sig. F sebesar 0,009 < 0,05, dan nilai F hitung lebih besar dari pada F Tabel (4,441 > 2,866). Artinya variabel independen

Return On Assets ( ), Return On Equity ( ), dan Harga Saham ( ) secara simultan berpengaruh signifikan terhadap Volume Penjualan Saham (Y).

c. Uji Signifikansi Parsial (Uji t)

Uji t digunakan untuk melihat pengaruh variabel independen secara parsial terhadap variabel dependen.

Hipotesis :

: = 0, Artinya Return On Assets ( ), Return On Equity ( ),dan Harga Saham ( ) secara parsial tidak berpengaruh signifikan terhadap Volume Penjualan Saham (Y)

Tabel 4.10

: # 0, ArtinyaReturn On Assets ( ), Return On Equity ( ), dan Harga Saham ( ) secara parsial berpengaruh signifikan terhadap Volume Penjualan Saham (Y)

Dengan kriteria pengambilan keputusan sebagai berikut: diterima apabila < pada ( α = 5% ) diterima apabila > pada ( α = 5% )

Berdasarkan tabel 4.10 dapat disimpulkan pengaruh masing-masing variabel sebagai berikut:

a) Variabel Return On Asset (ROA)

Variabel Return On Assets berpengaruh negatif tetapi tidak signifikan pada α=5% terhadap Volume Penjualan Saham pada perusahaan Makanan dan Minuman yang terdaftar di BEI, hal ini bisa dilihat bahwa tingkat signifikansinya lebih besar dari

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 20.207 3.428 5.895 .000

Ln_ROA -2.538 1.332 -.680 -1.906 .065

Ln_ROE 2.659 1.279 .780 2.079 .045

Ln_HARGA_SAHAM -.917 .298 -.529 -3.078 .004

a. Dependent Variable: Ln_VOLUME_PENJUALAN_SAHAM

0,05 yakni sebesar 0,065 dan nilai ( > .

b) Variabel Return On Equity (ROE)

Variabel Return On Equity berpengaruh positif dan signifikan pada α=5% terhadap volume penjualan saham pada perusahaan makanan dan minuman yang terdaftar di BEI, hal ini dapat dibuktikan dengan melihat tingkat signifikansinya lebih kecil dari 0,05 yakni 0,045 dan ( > .

c) Variabel Harga Saham

Variabel Harga Saham berpengaruh negatif dan signifikan

pada α=5% terhadap Volume Penjualan Saham pada

perusahaan Makanan dan Minuman yang terdaftar di BEI, hal ini bisa dilihat bahwa tingkat signifikansinya lebih kecil dari 0,05 yakni 0,004 dan (3,078) > (1,688)

Dari tabel koefisien regresi (tabel 4.10) dapat dibentuk suatu bentuk persamaan regresi berganda, yakni sebagai berikut:

Berdasarkan persamaan regresi tersebut dapat dijelaskan sebagai berikut:

a) Konstanta sebesar 20,207 menunjukkan harga konstanta, artinya jika nilai variabel Return On Assets ( ), Return On Equity ( ), dan Harga Saham ( ) = 0%, maka tingkat Volume Penjualan Saham (Y) adalah sebesar 20,207 lembar b) Koefisien Return On Assets = –2,538 menunjukkan bahwa jika

variabel Return On Assets ( ) dinaikkan sebesar 1% maka Volume Penjualan Saham tidak akan mengalami penurunan karena Return On Assets tidak berpengaruh signifikan terhadap volume penjualan saham pada α = 5% dapat dilihat bahwa tingkat signifikansinya lebih besar dari 0,05 yakni 0,065.

c) Koefisien Return On Equity = 2,659 menunjukkan bahwa jika variabel Return On Equity ( ) dinaikkan sebesar 1% maka akan diikuti oleh peningkatan Volume Penjualan Saham sebesar 2,659 lembar

d) Koefisien Harga Saham = -0,917, menunjukkan bahwa jika variabel Harga Saham ( ) dinaikkan sebesar 1% maka akan diikuti oleh penurunan Volume Penjualan Saham sebesar 0,917 lembar.

4. Pembahasan Hasil Analisis

perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia tahun 2006-2009.

Dalam penelitian ini variabel Return On Assets, Return On Equity

dan Harga Saham dapat menjelaskan faktor-faktor yang mempengaruhi volume Penjualan Saham pada perusahaan Makanan dan Minuman sebesar 20,9% sedangkan sisanya sebesar 79,1% dijelaskan oleh faktor-faktor lain diluar penelitian ini.

Secara Parsial variabel Return On Assets berpengaruh negatif tetapi tidak signifikan pada α=5%, hal ini tidak sesuai dengan hipotesis yang dikemukakan sebelumnya dan tidak mendukung teori bahwa semakin tinggi Return On Assets akan menunjukkan semakin efisien perusahaan dalam mengelola assets untuk menghasilkan laba bagi pemegang saham. Seharusnya dari teori tersebut, Return On Assets akan memberikan pengaruh positif terhadap Volumen Penjualan Saham, karena investor cenderung akan melihat perusahaan dengan tingkat pengembalian dalam bentuk laba kepada investor sebelum memutuskan untuk berinvestasi.

baik atau tinggi akan mampu meningkatkan volumen penjualan saham suatu perusahaan

Demikian pula dengan Harga Saham bahwa Harga Saham memiliki pengruh negatif dan signifikan pada α = 5% terhadap Volume Penjualan Saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Artinya setiap kenaikan Harga Saham akan menurunkan tingkat Volume Penjualan Saham perusahaan makanan dan minuman yang terdaftar di BEI, namun berbeda dengan penelitian yang dilakukan oleh Putri (2009), yang mengatakan bahwa Harga Saham tidak mempunyai pengaruh yang signifikan terhadap Volume Penjualan Saham.

Secara parsial dari variabel Return On Assets, Return On Equity,

dan Harga Saham menunjukkan bahwa nilai standardlized coefficient

adalah -0,680, 0,780, -0,529. dari ketiga variabel independen tersebut

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan penelitian yang telah dilakukan, dapat disimpulkan sebagai berikut:

1. Secara simultan Return On Assets, Return On Equity, dan Harga Saham berpengaruh signifikan terhadap Volume Penjualan Saham pada perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia periode pengamatan tahun 2006-2009.

2. Return On Assets berpengaruh negatif tetapi tidak signifikan pada α = 5% terhadap Volume Penjualan Saham, artinya walaupun Return On Assets

dinaikkan sebesar satu satuan tidak akan menurunkan Volume Penjualan Saham pada perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

3. Return On Equity berpengaruh positif dan signifikan pada α = 5% terhadap Volume Penjualan Saham pada perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

4. Harga Saham berpengaruh negatif dan signifikan pada α = 5% terhadap Volume Penjualan Saham pada perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

B. SARAN

1. Berdasarkan hasil penelitian, Return On Equity merupakan variabel yang paling dominan mempengaruhi Volume Penjualan Saham pada perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia, oleh karena itu para investor sebaiknya memperhatikan tingkat Return On Equity sebelum memulai berinvestasi pada sektor industri Makanan dan Minuman, namun para investor juga perlu mempertimbangkan faktor teknikal seperti kondisi ekonomi global, politik dan kebijakan pemerintah serta melihat perkembangan harga saham apakah harga saham yang tinggi mencerminkan tingkat profitabilitas yang tinggi pula. Bagi perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia sebaiknya meningkatkan pangsa pasarnya agar diperoleh laba yang tinggi dari penjualan sehingga akan mampu meningkatkan profitabilitas, hal ini akan memicu minat investor dalam melakukan investasi.

DAFTAR PUSTAKA

Algifari, 2000. Analisis Regresi Teori Kasus dan Solusi, BPFE UGM, Yokyakarta.

Erlina, 2008. Metode Penelitian dan Bisnis : Untuk Akuntansi dan Manajemen,

Edisi Kedua, USU Press, Medan.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS,

Universitas Diponegoro, Semarang.

Halim, Abdul, 2005. Analisis Investasi, Edisi Kedua, Salemba Empat, Jakarta. Hermawan, Asep, 2003. Pedoman Praktis Metodologi Penelitian Bisnis, Lembaga

Penerbit Fakultas Ekonomi (LPFE) Universitas Trisakti,Jakarta.

Horne, Van James C. dan John M Wachomicz, Jr.2005. Prinsip-Prinsip Manajemen Keuangan, Erlangga, Jakarta.

Kasmir, 2008. Analisa Laporan Keuangan, Rajawali Pers, Jakarta.

Purnawati, Heri, 2006. Pengaruh Harga Sham dan Tingkat Suku Bunga Deposito Terhadap Volume Penjualan Saham Perbankan di Bursa Efek Indonesia,

Skripsi. Universitas Muhammadiyah Malang, Malang.

Putra, Dianata Eka, 2003. Berburu Uang di Pasar Modal, Edisi Pertama, Effhar Semarang, Semarang.

Putri, Anggitias Sekar Kinasih, 2007. Pengaruh Earning Per Share, Deviden Per Share DanHarga SahamTerhadap Volume Penjualan Saham Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia, Skripsi.

Universitas Muhammadiyah Surakarta, Surakarta.

Rochaety, Ety, Ratih Tresnati, dan Abdul Madjid Latief, 2007. Metodologi Penelitian Bisnis: Dengan Aplikasi SPSS, Edisi Pertama, Penerbit Mitra Wacana Media, Jakarta.

Santoso, Singgih, 2006. Menguasai Statistik di Era Informasi dengan SPSS 16,PT.Elex Media Komputindo, Jakarta

Situmorang, Syafrizal Helmi, Iskandar Muda, Doli M. Ja’far Dalimunthe, Fadli, Fauzie Syarief, 2010. Analisis Data : Untuk Manajemen dan Bisnis, USU Press, Medan.

Tandelilin, Eduardus, 2001, Analisis Investasi dan Manajemen Portofolio, Edisi Pertama,BPFE-Yokyakarta, Yokyakarta.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Edisi Pertama, Ghalia Indonesia, Jakarta.

Widoatmodjo, Swawidji, 2004. Cara Cepat Memulai Investasi Saham Panduan Bagi Pemula, Elex Media Komputindo, Jakarta.

www.idx.co.id

Lampiran vii

Autocorrelation Test

Variables Entered/Removedb

Model Variables Entered Variables Removed Method

dimensi on0

1 Ln_HARGA_SAHAM,

Ln_ROA, Ln_ROEa

. Enter

a. All requested variables entered.

b. Dependent Variable: Ln_VOLUME_PENJUALAN_SAHAM

Model Summaryb Model

R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

dimensi on0 1 .520

a

.270 .209 3.70470 2.544

a. Predictors: (Constant), Ln_HARGA_SAHAM, Ln_ROA, Ln_ROE

b. Dependent Variable: Ln_VOLUME_PENJUALAN_SAHAM

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 182.874 3 60.958 4.441 .009a

Residual 494.093 36 13.725

Total 676.967 39

a. Predictors: (Constant), Ln_HARGA_SAHAM, Ln_ROA, Ln_ROE

b. Dependent Variable: Ln_VOLUME_PENJUALAN_SAHAM

Coefficientsa Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 20.207 3.428 5.895 .000

Ln_ROA -2.538 1.332 -.680 -1.906 .065

Ln_ROE 2.659 1.279 .780 2.079 .045

Ln_HARGA_SAHAM -.917 .298 -.529 -3.078 .004

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value 10.5498 18.1623 15.1978 2.16543 40

Residual -7.74159 6.43901 .00000 3.55936 40

Std. Predicted Value -2.146 1.369 .000 1.000 40

Std. Residual -2.090 1.738 .000 .961 40

Lampiran viii The Run Test

Runs Test

Unstandardized

Residual

Test Valuea -.13112

Cases < Test Value 20

Cases >= Test Value 20

Total Cases 40

Number of Runs 26

Z 1.442

Asymp. Sig. (2-tailed) .149

Lampiran ix Regression

Variables Entered/Removedb

Model Variables Entered Variables Removed Method

dimensi on0

1 Ln_HARGA_SAHAM,

Ln_ROA, Ln_ROEa

. Enter

a. All requested variables entered.

b. Dependent Variable: Ln_VOLUME_PENJUALAN_SAHAM

Model Summary Model

R R Square Adjusted R Square

Std. Error of the

Estimate

dimensi on0 1 .520

a .270 .209 3.70470

a. Predictors: (Constant), Ln_HARGA_SAHAM, Ln_ROA, Ln_ROE

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 182.874 3 60.958 4.441 .009a

Residual 494.093 36 13.725

Total 676.967 39

a. Predictors: (Constant), Ln_HARGA_SAHAM, Ln_ROA, Ln_ROE

b. Dependent Variable: Ln_VOLUME_PENJUALAN_SAHAM

Coefficientsa Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 20.207 3.428 5.895 .000

Ln_ROA -2.538 1.332 -.680 -1.906 .065

Ln_ROE 2.659 1.279 .780 2.079 .045

Ln_HARGA_SAHAM -.917 .298 -.529 -3.078 .004