SKRIPSI

PENGARUH TOTAL QUALITY MANAGEMENT TERHADAP KINERJA MANAJERIAL DENGAN SISTEM PENGUKURAN KINERJA DAN

SISTEM PENGHARGAAN SEBAGAI VARIABEL MODERATOR STUDI EMPIRIS PADA PT BANK RAKYAT INDONESIA

(PERSERO), TBK CABANG PEMATANG SIANTAR

Oleh :

NAMA : PANDAPOTAN HALOHO

NIM : 030503124

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK

MEMPEROLEH GELAR SARJANA EKONOMI

Pengaruh Total Quality Management terhadap Kinerja Manajerial dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan sebagai Variabel Moderator Studi Empiris pada PT Bank Rakyat Indonesia (Persero), Tbk Cabang Pematang Siantar, adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya., dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 15 Maret 2008

Yang membuat pernyataan,

dan anugerahNya sehingga penulis dapat menyelesaikan skripsi ini.

Judul skripsi penulis adalah “Pengaruh Total Quality Management

Terhadap Kinerja Manajerial dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan sebagai Variabel Moderator Studi Empiris pada PT Bank Rakyat Indonesia (Persero), Tbk Cabang Pematang Siantar.” yang diajukan sebagai bahan untuk memenuhi syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas SumateraUtara.

Penulis bersyukur dan berterimakasih penyusunan skripsi ini dapat diselesaikan dengan mendapat bantuan dari berbagai pihak secara langsung maupun tidak langsung diantaranya adalah :

1. Dekan Fakultas Ekonomi Universitas Sumatera Utara, Bapak Drs. Jhon Tafbu Ritonga, M.Ec. dan para Pembantu Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ketua Departemen Akuntansi di Fakultas Ekonomi Universitas Sumatera Utara, Bapak Drs. Arifin Akhmad, MSi, Ak., Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak.

3. Dosen Pembimbing yang telah membimbing penulis sehingga skripsi ini dapat selesai sesuai dengan yang diharapkan, Bapak Dr Agusni Pasaribu, MBA, Ak. Terima kasih atas bimbingan akademis yang telah bapak berikan.

7. Bapak dan Ibu pegawai di Departemen Akuntansi dan Fakultas Ekonomi

8. Kedua orang tua saya J. Haloho dan S. Purba, yang telah bekerja keras untuk mendukung masa depan anaknya, serta abang dan adek- adekku.

9. Buat teman-teman di Fakultas Ekonomi khususnya Departemen Akuntansi.

10.Special Thanks buat teman satu kost (Yan, B’Berlianer, B’Jans, B’Rocky, Ando, Adi, Arman, Jansen, Ramando, Redi, Henrik) yang telah banyak memberikan dukungan.

11.Buat teman satu tim di pengurus pemuda (Hery, Ana, Lisna, Nova, Emry dan Juli) dan saudara-saudara saya di GKPS Padang Bulan Medan yang mendoakan dan memotivasi saya.

Akhirnya, semoga skripsi ini dapat memberikan sumbangan praktis maupun teoritis kepada semua pihak, dan mampu memberikan ruang bagi penulis untuk lebih dewasa dan menjadi seorang intelektual dan logika berpikir sistematik yang baik.

Medan, 15 Maret 2008 Penulis,

bertujuan untuk menguji pengaruh interaksi antara total quality management terhadap kinerja manajerial dengan sistem pengukuran kinerja dan sistem penghargaan sebagai variabel moderator pada PT Bank Rakyat Indonesia (persero),Tbk cabang Pematang Siantar. Penelitian ini menggunakan pendekatan kuantitatif dengan desain survey, dengan sampel seluruh manajer PT Bank Rakyat Indonesia (persero),Tbk cabang Pematang Siantar sebanyak 33 responden dan pengujian hipotesis dilakukan dengan menggunakan regresi berganda.

Penelitian ini menghasilkan beberapa penemuan sebagaimana yang telah diajukan dalam hipotesis penelitian. Hipotesis pertama; adanya pengaruh signifikan antara total quality management dan kinerja manajerial. Hipotesis kedua; sistem pengukuran kinerja tidak berpengaruh signifikan terhadap hubungan antara total quality management dan kinerja manajerial. Hipotesis ketiga; sistem penghargaan berpengaruh signifikan terhadap hubungan total quality management dan kinerja manajerial. Hipotesis keempat; sistem pengukuran kinerja ,sistem penghargaan secara simultan tidak berpengaruh signifikan terhadap hubungan total quality management dan kinerja manajerial

effect of interaction between total quality management and managerial performance with performance measurement system and reward system as moderating variable on PT Bank Rakyat Indonesia (persero), Tbk branch Pematang siantar. The research design was survey and quantitative approach with 33 respondents of all manager on PT Bank Rakyat Indonesia (persero),Tbk branch Pematang Siantar. The technique analysis is the multiple regression methods to test hypothesis.

This research obtain some evidences as it has been arisen in the research hypothesis. The first hypothesis; total quality management has a significantly effect on managerial performance. The second hypothesis; performance measurement system has not a significantly effect to relation between total quality management and managerial performance. The third hypothesis; reward system has a significantly effect to relation between total quality management and managerial performance. The fourth hypothesis; both of performance measurement system and reward system have not a significantly effect to relation between total quality management and managerial performance.

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 5

1.5. Kerangka Konseptual dan Hipotesis ... 6

1.5.1. Kerangka Konseptual ... 6

1.5.2. Hipotesis Penelitian ... 7

BAB II URAIAN TEORITIS 2.1. Tinjauan Teoritis ... 8

2.1.1. Total Quality Management ... 8

2.1.1.1. Defenisi Total Quality Management ... 8

2.1.1.2. Prinsip Utama Total Quality Management ... 11

2.1.1.3.Manfaat Total Quality Management ... 12

Kinerja yang Efektif ... 15

2.1.3. Sistem Penghargaan ... 16

2.1.3.1. Defenisi Sistem Penghargaan ... 17

2.1.3.2. Jenis Penghargaan ... 17

2.1.3.3. Manfaat Sistem Penghargaan ... 18

2.1.3.4. Karakteristik Sistem Penghargaan yang Efektif ... 19

2.1.4. Kinerja Manajerial ... 19

2.1.5. Total Quality Management dan Kinerja Manajerial ... 20

2.1.6. Total Quality Management dan Sistem Pengukuran Kinerja terhadap Kinerja manajerial ... 21

2.1.7. Total Quality Management dan Sistem Penghargaan terhadap Kinerja Manajerial ... 22

2.2. Penelitian Sebelumnya ... 23

BAB III METODE PENELITIAN 3.1. Rancangan Penelitian ... 26

3.2. Populasi dan Sampel Penelitian ... 26

3.3. Variabel dan Pengukuran Variabel Penelitian ... 27

3.4. Lokasi Penelitian dan Waktu Penelitian ... 29

3.5. Jenis dan Teknik Pengumpulan data ... 29

3.6. Pengujian Kualitas data ... 30

3.7. Uji Asumsi Klasik ... 30

4.1.1. Gambaran Umum Perusahaan ... 36

4.1.1.1. Sejarah Singkat Perusahaan ... 36

4.1.1.2. Struktur Organisasi Perusahaan ... 37

4.1.2. Deskripsi Data ... 43

4.2. Uji Kualitas Data... 45

4.3. Uji Asumsi Klasik ... 50

4.4. Statistik Deskriptif ... 54

4.5. Hasil Uji Hipotesis ... 54

4.6. Pembahasan ... 60

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 66

5.2. Saran ... 67 DAFTAR PUSTAKA

Tabel 2.1 Penelitian Sebelumnya ... 25

Tabel 4.1. Tingkat Pengembalian Kuesioner ... 43

Tabel 4.2. Usia Responden 44 Tabel 4.3. Jenis Kelamin Responden ... 44

Tabel 4.4. Pendidikan Responden ... 45

Tabel 4.5. Lama Bekerja Responden ... 45

Tabel 4.6. Hasil Uji Validitas Data Instrumen Total Quality Management .. 46

Tabel 4.7. Hasil Uji Validitas Data Instrumen Sistem Pengukuran Kinerja .. 47

Tabel 4.8. Hasil Uji Validitas Data Sistem Penghargaan ... 48

Tabel 4.9. Hasil Uji Validitas Data Instrumen Kinerja Manajerial ... 48

Tabel 4.10. Hasil Re-test Validitas Data Instrumen Kinerja Manajerial ... 49

Tabel 4.11. Hasil Uji Reliabilitas ... 50

Tabel 4.12. Hasil Uji Normalitas Data ... 51

Tabel 4.13. Hasil Uji Multikolinearitas ... 53

Tabel 4.14. Hasil Uji Autokorelasi ... 53

Tabel 4.15. Hasil Uji Hipotesis 1 ... 55

Tabel 4.16. Hasil Uji Hipotesis 2 ... 56

Tabel 4.17. Hasil Uji Hipotesis 3 ... 57

Tabel 4.18. Hasil Uji Hipotesis 4 ... 59

Lampiran 1 Kuesioner

Lampiran 2 Hasil Jawaban Kuesioner Lampiran 3 Uji Validitas dan Reliabilitas Lampiran 4 Uji Asumsi Klasik

bertujuan untuk menguji pengaruh interaksi antara total quality management terhadap kinerja manajerial dengan sistem pengukuran kinerja dan sistem penghargaan sebagai variabel moderator pada PT Bank Rakyat Indonesia (persero),Tbk cabang Pematang Siantar. Penelitian ini menggunakan pendekatan kuantitatif dengan desain survey, dengan sampel seluruh manajer PT Bank Rakyat Indonesia (persero),Tbk cabang Pematang Siantar sebanyak 33 responden dan pengujian hipotesis dilakukan dengan menggunakan regresi berganda.

Penelitian ini menghasilkan beberapa penemuan sebagaimana yang telah diajukan dalam hipotesis penelitian. Hipotesis pertama; adanya pengaruh signifikan antara total quality management dan kinerja manajerial. Hipotesis kedua; sistem pengukuran kinerja tidak berpengaruh signifikan terhadap hubungan antara total quality management dan kinerja manajerial. Hipotesis ketiga; sistem penghargaan berpengaruh signifikan terhadap hubungan total quality management dan kinerja manajerial. Hipotesis keempat; sistem pengukuran kinerja ,sistem penghargaan secara simultan tidak berpengaruh signifikan terhadap hubungan total quality management dan kinerja manajerial

effect of interaction between total quality management and managerial performance with performance measurement system and reward system as moderating variable on PT Bank Rakyat Indonesia (persero), Tbk branch Pematang siantar. The research design was survey and quantitative approach with 33 respondents of all manager on PT Bank Rakyat Indonesia (persero),Tbk branch Pematang Siantar. The technique analysis is the multiple regression methods to test hypothesis.

This research obtain some evidences as it has been arisen in the research hypothesis. The first hypothesis; total quality management has a significantly effect on managerial performance. The second hypothesis; performance measurement system has not a significantly effect to relation between total quality management and managerial performance. The third hypothesis; reward system has a significantly effect to relation between total quality management and managerial performance. The fourth hypothesis; both of performance measurement system and reward system have not a significantly effect to relation between total quality management and managerial performance.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Persaingan usaha yang semakin ketat saat ini menuntut perusahaan untuk memperhatikan mutu produk yang dihasilkan baik barang atau jasa. Hal ini dilakukan agar barang atau jasa yang diproduksi tetap diakui konsumen. Terwujudnya mutu produk yang baik bagi perusahaan sangat bergantung pada kemampuan manajemen dalam melaksanakan fungsi-fungsi manajemen yaitu membuat rencana, mengorganisasikan, mengarahkan, dan memecahkan masalah. Salah satu alat bantu yang dapat digunakan manajer dalam melaksanakan fungsi-fungsi tersebut adalah total quality management. Total quality management (TQM) merupakan “Perpaduan semua fungsi dari suatu perusahaan kedalam falsafah holistis yang dibangun berdasarkan konsep kualitas, teamwork, produktivitas, dan pengertian serta kepuasan pelanggan” (Tjiptono, 2003:4). Dengan demikian total quality management merupakan sistem manajemen yang mengangkat kualitas sebagai strategi usaha dan berorientasi pada kepuasan layanan pelanggan dengan melibatkan seluruh anggota organisasi.

pemerintah dan perkembangan sektor rill dalam bidang perekonomian. Peneliti ingin mencoba meneliti mengenai penerapan total quality management pada perusahaan perbankan sebagai lembaga intermediasi keuangan.

Selain penerapan total quality management, perusahaan juga perlu menerapkan sistem akuntansi manajemen sebagai mekanisme untuk memotivasi dan mempengaruhi perilaku karyawan dalam berbagai cara yang memaksimalkan kesejahteraan organisasi dan karyawan. Sistem akuntansi manajemen yang digunakan adalah sistem pengukuran kinerja dan sistem penghargaan. Sistem pengukuran kinerja adalah “Penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan personelnya, berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya” (Mulyadi dan Setyawan, 2001:353). Sistem pengukuran kinerja dapat bermanfaat bagi para pemakainya bila hasilnya dapat memberikan umpan balik yang biasa membantu anggota organisasi dan usaha untuk melakukan perbaikan kinerja lebih lanjut. Menurut Anthony dan Govindarajan (2005:249) Penghargaan adalah “Suatu hasil yang meningkatkan kepuasan dari kebutuhan individual”. Penghargaan yang diberikan oleh perusahaan sangat mempengaruhi produktivitas dan tendensi para karyawan untuk tetap bersama organisasi.

Penelitian mengenai interaksi total quality management dan sistem pengukuran kinerja masih menunjukkan hasil yang tidak konsisten. Suprantiningrum dan Zulaikha (2003) menunjukkan bukti bahwa interaksi total quality management dan sistem pengukuran kinerja tidak berpengaruh terhadap

menunjukkan bukti bahwa interaksi total quality management dan sistem pengukuran kinerja berpengaruh terhadap kinerja manajerial.

Untuk merekonsiliasi hasil penelitian yang tidak konsisten tersebut memerlukan penelitian-penelitian lebih lanjut untuk mengetahui apakah penerapan total quality management dan sistem pengukuran kinerja berpengaruh terhadap kinerja manajerial. Penelitian ini merupakan replikasi dari penelitian sebelumnya oleh Suprantiningrum dan Zulaikha (2003) yang meneliti pengaruh total quality management terhadap kinerja manajerial dengan sistem pengukuran

kinerja dan sistem penghargaan (reward) sebagai variabel moderator (studi empiris pada hotel di Indonesia). Hasil penelitiannya menunjukkan bukti bahwa penerapan total quality management berpengaruh positif terhadap kinerja manajerial, interaksi total quality management dan sistem pengukuran kinerja tidak berpengaruh terhadap kinerja manajerial, interaksi total quality management dan sistem penghargaan berpengaruh terhadap kinerja manajerial. Alasan penelitian ini adalah karena peneliti ingin menguji kembali apakah dengan teori yang sama tetapi dengan obyek penelitian yang berbeda akan memberikan hasil yang sama dengan penelitian terdahulu.

cabang Pematang Siantar atau dengan penerapan total quality management dan sistem pengukuran kinerja serta sistem penghargaan apakah dapat meningkat kinerja manajerial PT Bank Rakyat Indonesia (Persero), Tbk cabang Pematang Siantar.

1.2. Perumusan Masalah

Rumusan masalah dalam penelitian ini atara lain:

1. Bagaimana Pengaruh penerapan total quality management terhadap kinerja manajerial?

2. Bagaimana pengaruh sistem pengukuran kinerja terhadap hubungan total quality management dan kinerja manajerial?

3. Bagaiman pengaruh sistem penghargaan terhadap hubungan total quality management dan kinerja manajerial?

4. Bagaimana pengaruh sistem pengukuran kinerja, dan sistem penghargaan secara simultan terhadap hubungan total quality management dan kinerja manajerial?

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini antara lain:

1. Untuk membuktikan secara empiris adanya pengaruh total quality management terhadap kinerja manajerial.

2. Untuk membuktikan secara empiris adanya pengaruh sistem pengukuran kinerja terhadap hubungan total quality management dan kinerja manajerial

3. Untuk membuktikan secara empiris adanya pengaruh sistem penghargaan terhadap terhadap hubungan total quality management dan kinerja manajerial.

4. Untuk membuktikan secara empiris adanya pengaruh sistem pengukuran kinerja dan sistem penghargaan secara simultan terhadap hubungan total quality management dan kinerja manajerial.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Untuk penulis sebagai bahan masukan untuk menambah pengetahuan dan wawasan tentang pengaruh total quality management, penerapan total quality management dan sistem pengukuran kinerja, penerapan

total quality management dan sistem penghargaan terhadap kinerja

Variabel Moderator Variabel Moderator

2. Untuk perusahaan sebagai kontribusi dalam penerapan total quality management, sistem pengukuran kinerja, sistem penghargaan terhadap

kinerja manajerial.

3. Untuk peneliti lain sebagai bahan referensi yang berkaitan dengan Pengaruh total quality management, penerapan total quality management dan sistem pengukuran kinerja, penerapan total quality

management dan sistem penghargaan terhadap kinerja manajerial.

1.5. Kerangka Konseptual dan Hipotesis 1.5.1 Kerangka konseptual

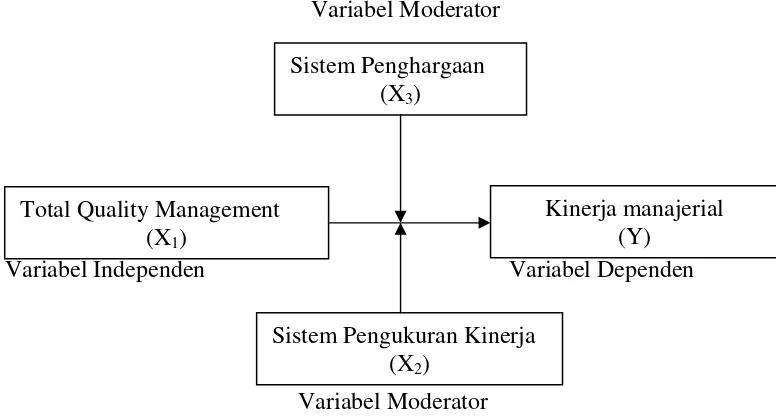

Berdasarkan perumusan masalah dan tujuan penelitian yang telah dikemukakan diatas, maka peneliti membuat kerangka konseptual untuk mempermudah hubungan antar variabel dan alur penelitian dengan model sebagai berikut:

Variabel Moderator

Variabel Independen Variabel Dependen

Gambar 1.1. Kerangka konseptual

Total Quality Management (X1)

Kinerja manajerial (Y)

Sistem Pengukuran Kinerja (X2)

1.5.2. Hipotesis Penelitian

Berdasarkan perumusan masalah diatas, maka hipotesis yang diajukan dalam penelitian ini adalah:

H1 : Penerapan total quality management berpengaruh posistip terhadap kinerja manajerial.

H2 : Sistem pengukuran kinerja berpengaruh terhadap hubungan antara total quality management dan kinerja manajerial.

H3 : Sistem penghargaan berpengaruh terhadap hubungan antara total quality managenent dan kinerja manajerial.

H4 : Sistem pengukuran kinerja, dan sistem penghargaan secara simultan berpengaruh terhadap hubungan antara total quality management dan kinerja manajerial.

BAB II

URAIAN TEORITIS

2.1. Tinjauan Teoritis

2.1.1. Total Quality Management

Total quality management secara harafiah berasal dari kata “total “ yang

berarti keseluruhan atau terpadu, “quality” yang berarti kualitas, dan “management” telah disamakan dengan manajemen dalam bahasa Indonesia yang diartikan dengan pengelolaan. Jadi dari asal katanya total quality management dapat diartikan manajemen mutu terpadu atau manajemen kualitas terpadu.

2.1.1.1. Defenisi Total Quality Management

Total quality management (TQM) dalam istilah Indonesia disebut total

1. Berwujud adalah hal-hal yang dilihat pelanggan saat jasa sedang dikerjakan – fasilitas, pegawai, perlengkapan dan peralatan.

2. Keandalan, sama seperti produk harus andal, demikian pula personil jasa harus dapat melakukan pekerjaannya secara konsisten, akurat dan dapat diandalkan.

3. Responsif, pelanggan tidak ingin harus menunggu untuk dilayani. 4. Kepastian, pelanggan mengharapkan personil jasa sopan dan

terpelajar. Melalui tindakan dan penampilannya, orang yang menyediakan jasa menampilkan kepercayaan dan keyakinan.

5. Empathy, personil jasa harus menunjukkan perhatian yang tulus kepada para pelanggan dan kebutuhan mereka.

Dilihat dari pengertian total quality management itu sendiri mempunyai bermacam-macam defenisi yang menekankan total quality management sebagai pendekatan utama untuk mendapatkan kepuasan pelanggan dan keuntungan industri.

Gasperz Vincent (2002:6) memberikan defenisi total quality management “Suatu cara meningkatkan performance secara terus menerus (continuous performance improvement) pada setiap level operasi atau proses, dalam setiap

area fungsional dari suatu organisasi, dengan menggunakan semua sumber daya manusia dan modal yang tersedia”.

Menurut Feigenbaun (1992:12) total quality management sebagai berikut. Dampak diterapkannya Total Quality Management atau kendali mutu

terpadu pada seluruh organisasi menyertakan implementasi manajerial dan teknik dari aktivitas-aktivitas mutu yang berorientasi pada pelanggan sebagai suatu tanggung jawab utama manajemen umum dan pelaksanaan garis pokok pemasaran, rekayasa, produksi, hubungan industrial, keuangan dan pelayanan, dan juga fungsi kendali mutu itu sendiri.

bagaimana mencapainya adalah sebagai berikut “total quality management merupakan suatu pendekatan dalam menjalankan usaha yang mencoba untuk memaksimumkan daya saing organisasi melalui perbaikan terus menerus atas produk, jasa, tenaga kerja, proses dan lingkungannya” (Goetsch dan Davis ,2002:4). Menurut W. Edwards Deming (dikutip dalam, Raymond McLeod, 1995:102)

Untuk membangun sistem kualitas modern diperlukan transformasi manajemen menuju kondisi perbaikan terus menerus. Transformasi ini dikenal sebagai empat belas butir prinsip manajemen Deming sebagai berikut:

1. Tetapkan tujuan inovasi dan perbaikan yang terus menerus.

2. Ambil filosofi baru, kita tidak dapat menerima kekurangan dan kesalahan lama.

3. Hentikan ketergantungan pada inspeksi masal, persyaratkan bukti statistik bahwa kualitas sudah terpasang.

4. Hentikan praktek memberikan bisnis berdasarkan harga.

5. Gunakan metode statistik untuk menemukan titik-titik permasalahan. 6. Lembagakan metode-metode modern dalam pelatihan kerja.

7. Perbaiki pengawasan – lakukan apa yang tepat bagi perusahaan, jangan hanya menyerahkan kuantitas yang disyaratkan.

8. Usir rasa takut, sehingga orang-orang merasa aman untuk mengungkapkan permasalahan dan meminta informasi

9. Hilangkan halangan antar departemen serta halangan dengan pemasok dan pelanggan sehingga ada komunikasi terbuka yang efektif.

10.Hapuskan poster-poster dan slogan-slogan, karena tidak membantu memecahkan masalah. Kerjakan dan tunjukkan orang-orang bagaimana caranya.

11.Hilangkan standar kerja berdasarkan kuota jumlah, karena mengabaikan kualitas dan membatasi produksi.

12.Singkirkan halangan antar para pekerja dan hak mereka untuk bangga dalam pekerjaan mereka.

13.Lembagakan berbagai program pelatihan kembali untuk mengejar perubahan dan perkembangan baru.

2.1.1.2. Prinsip Utama dalam Total Quality Management (TQM)

Joseph M Juran (dikutip dalam Raymond McLeod, 1995:103), berpendapat bahwa kualitas dapat disarikan menjadi tiga proses dasar yaitu “Perencanaan kualitas, pengendalian kualitas, dan perbaikan kualitas”. Proses-proses ini disebutnya trilogi kualitas. Menurut Tjiptono (2003:14) ada empat prinsip utama dalam total quality management (TQM), yaitu :

1. Kepuasan Pelanggan

Dalam TQM, konsep mengenai kualitas dan pelanggan diperluas. Oleh karena itu segala aktivitas perusahaan harus dikoordinasikan untuk memuaskan para pelanggan.

2. Respek Terhadap Setiap Orang

Karyawan merupakan sumber daya organisasi yang paling bernilai. Oleh karena itu setiap orang dalam organisasi diperlukan dengan baik dan diberi kesempatan untuk terlibat dan berpartisipasi dalam tim pengambilan keputusan.

3. Manajemen Berdasarkan Fakta

Setiap keputusan selalu didasarkan pada data, bukan sekedar pada perasaan (feeling). Ada dua konsep pokok berkaitan dengan hal ini. Pertama, prioritas dengan menggunakan data maka manajemen dan tim dalam organisasi dapat memfokuskan usahanya pada situasi tertentu yang vital. Kedua, variasi atau variabilitas kinerja manusia. Data statistik dapat memberikan gambaran mengenai variabilitas yang merupakan bagian yang wajar dari setiap organisasi.

4. Perbaikan Berkesinambungan

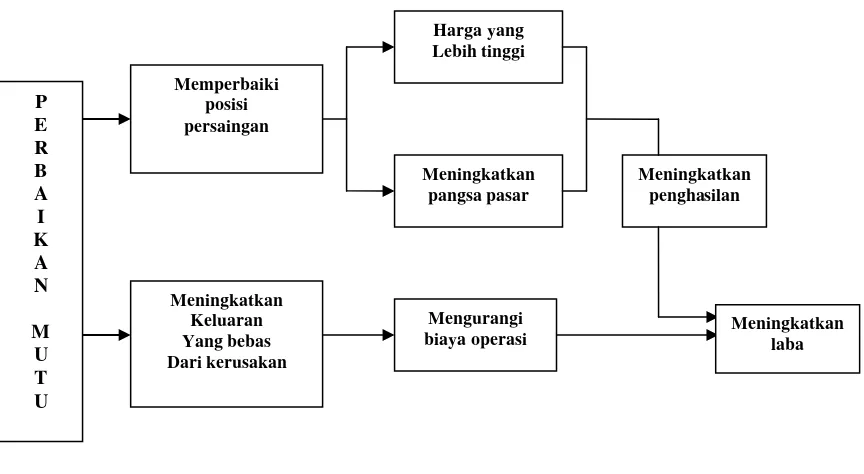

2.1.1.3. Manfaat Total Quality Management

Gambar 2.1 Manfaat total quality management

Sumber : Stephen (1994:8)

Penerapan total quality management dalam suatu perusahaan dapat memberikan beberapa manfaat utama yang pada gilirannya meningkatkan laba serta daya saing perusahaan yang bersangkutan. Dengan melakukan perbaikan kualitas secara terus-menerus maka perusahaan dapat meningkatkan labanya melalui dua rute (Gambar II-1), Rute pertama, yaitu rute pasar. Perusahaan dapat memperbaiki posisi persaingannya sehingga pangsa pasarnya semakin besar dan harga jualnya dapat lebih tinggi. Kedua hal ini mengarah pada meningkatnya penghasilan sehingga laba yang diperoleh juga semakin besar. Rute kedua, perusahaan dapat meningkatkan output yang bebas dari kerusakan melalui upaya perbaikan kualitas. Hal ini menyebabkan biaya operasi perusahaan berkurang dengan demikian laba yang diperoleh akan meningkat. Berdasarkan uraian diatas,

meskipun total quality management dapat didefenisikan dalam berbagai versi, namun pada dasarnya total quality management merupakan manajemen kualitas yang berfokus pada perbaikan terus menerus untuk memenuhi kepuasan pelanggan. Tanggung jawab untuk manajemen kualitas ada pada semua level dari manajemen, tetapi harus dikendalikan manajemen puncak, dan implementasinya harus melibatkan semua anggota organisasi.

Berdasarkan uraian diatas, meskipun total quality management dapat didefenisikan dalam berbagai versi, namun pada dasarnya total quality management merupakan manajemen kualitas yang berfokus pada perbaikan terus

menerus untuk memenuhi kepuasan pelanggan. Tanggung jawab untuk manajemen kualitas ada pada semua level dari manajemen, tetapi harus dikendalikan manajemen puncak, dan implementasinya harus melibatkan semua anggota organisasi.

2.1.2. Sistem Pengukuran Kinerja

2.1.2.1. Defenisi Sistem Pengukuran Kinerja

Menurut Mulyadi dan Setyawan (2001:353) sistem pengukuran kinerja adalah “Penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan personelnya, berdasarkan sasaran, standard, dan ktriteria yang telah ditetapkan sebelumnya”. Sistem pengukuran kinerja merupakan “Suatu mekanisme yang memperbaiki kemungkinan bahwa organisasi tersebut akan mengimplementasikan strateginya dengan berhasil” (Anthony dan Govindarajan, 2005:169). Pengukuran kinerja merupakan salah satu upaya dalam meningkatkan efisiensi maupun produktivitas kerja. Pengukuran kinerja digunakan untuk mengetahui sejauh mana efektivitas sistem atau cara kerja yang yang sudah ada.. Salah satu aspek yang mendorong adanya pengukuran kinerja ini adalah adanya asumsi bahwa meskipun sistem atau cara kerja yang ada sudah baik, tetapi masih bisa dicari yang lebih baik lagi.

2.1.2.2. Manfaat Sistem Pengukuran Kinerja

Aspek paling penting dari sistem pengukuran kinerja adalah kemampuannya untuk mengukur hasil dan pemicu sedemikian rupa sehingga menyebabkan organisasi bertindak sesuai dengan strateginya (Anthony dan Govindarajan, 2005:175). Menurut Mulyadi dan Setyawan (2001:353) sistem pengukuran kinerja dimanfaatkan oleh organisasi untuk:

1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian personel secara maksimum.

2. Membantu pengambilan keputusan yang berkaitan dengan penghargaan personel, seperti: promosi, transfer, dan pemberhentian 3. Mengidentifikasi kebutuhan pelatihan dan pengembangan personel dan

4. Menyediakan suatu dasar untuk mendistribusikan penghargaan Honggren et al. (1996:300) menyebutkan beberapa syarat bagi ukuran kinerja yang baik antara lain:

Berkaitan dengan tujuan organisasi, seimbang antara jangka panjang dan jangka pendek, mencerminkan aktivitas kunci manajemen, memberi efek pada tindakan karyawan; mudah dipahami oleh karyawan, dipergunakan sebagai dasar evaluasi kinerja dan penentuan balas jasa; rasional, objektif dan dapat diukur; serta dipergunakan secara konsisten dan teratur.

Honggren and Datar (1994:7) berpendapat, sistem pengukuran kinerja memiliki peran lain selain berperan dalam pengendalian dan memberikan umpan balik pada proses perencanaan dan pengambilan keputusan yaitu:

1. memberikan kemudahan para manajer mengawasi jalannya bisnis mereka dan mengetahui aspek-aspek bisnis yang mungkin membutuhkan bantuan.

2. peranan kedua sistem pengukuran kinerja adalah suatu alat komunikasi.

3. peranan ketiga sistem pengukuran kinerja sebagai dasar sistem penghargaan perusahaan.

2.1.2.3. Karakteristik sistem pengukuran kinerja yang efektif

Implementasi dari suatu sistem pengukuran kinerja melibatkan empat langkah umum yaitu:

5. Mendefenisikan strategy.

6. Mendefenisikan ukuran-ukuran dari strategy.

7. Mengintegrasikan ukuran-ukuran ke dalam sistem manajemen. 4. Meninjau ukuran dan hasilnya secara berkala.

sistem penilaian kinerja dapat memiliki karakteristik tertentu yang mungkin secara legal dapat dipertahankan. Karakteristik tersebut adalah :

1. Kriteria yang berkaitan dengan pekerjaan . 2. Penghargaan kineja.

3. Fokus pada prilaku yang terobsesi. 4. Sensitivitas.

5. Standarisasi.

6. Sokongan manajemen atau karyawan. 7. Keandalan dan validitas.

8. Penilaian yang berbobot. 9. Komunikasi terbuka.

10.Kemamputerimaan (acceptability).

Berdasarkan uraian diatas, sistem pengukuran kinerja bertujuan untuk memotivasi personel dalam mencapai sasaran organisasi dan untuk mematuhi kebijakan manajemen yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diiginkan oleh organisasi.

2.1.3. Sistem Penghargaan

2.1.3.1. Defenisi Penghargaan

Menurut Anthony dan Govindarajan (2005:249) Penghargaan adalah “Suatu hasil yang meningkatkan kepuasan dari kebutuhan individual”. Menurut Mulyadi dan Setyawan (2001:356) “Sistem penghargaan berbasis kinerja mendorong personel untuk mengubah kecenderungan mereka dari semangat untuk memenuhi kepentingan sendiri ke semangat untuk memenuhi tujuan organisasi”. Penghargaan berbasis kinerja memberi dua manfaat yaitu memberi informasi dan memberikan motivasi. Penghargaan dapat menarik perhatian karyawan dan memberi informasi atau mengingatkan mereka akan pentingnya sesuatu yang diberi penghargaan dibandingkan dengan yang lain, penghargaan juga meningkatkan motivasi karyawan terhadap ukuran kinerja, sehingga membantu karyawan bagaimana mereka mengalokasikan waktu dan usaha mereka.

2.1.3.2. Jenis Penghargaan

Menurut Robbins (2002:276) ada dua jenis penghargaan, sebagai berikut : 1. Penghargaan Intrinsik adalah penghargaan yang diterima oleh

perorangan untuk diri mereka sendiri. a. Membuat keputusan partisipatif

b. Memiliki tanggung jawab yang lebih banyak c. Kesempatan untuk mengembangkan diri

d. Kebebasan kerja dan kebebasan memilih yang lebih besar e. Pekerjaan yang lebih menarik

2. Penghargaan Ekstrinsik adalah penghargaan yang diterima oleh perorangan yang disediakan oleh organisasi.

a. Kompensasi Langsung 1. Gaji poko upah dasar 2. Premi lembur dan cuti 3. Bonus kinerja

4. Pembagian keuntungan b. Kompensasi Tidak Langsung

1. Pelayanan dan penghasilan tambahan 2. biaya liburan

c. Penghargaan Nonfinansial

1. Perlengkapan alat-alat kantor 2. Tempat parkir disediakan 3. Jam makan siang dipilih

Menurut Anthony dan Govindarajan (2005:250) paket kompensasi total dari seorang manajer terdiri dari 3 komponen yaitu: “(1) gaji, (2) tunjangan, (3) kompensasi insentif”. Menurut Simamora (2001:488) kompensasi terdiri dari yaitu :

1. Upah dan gaji. Upah biasanya berhubungan dengan tarif gaji per jam yang kerap digunakan bagi pekerja-pekerja produksi dan pemeliharaan. Sedangkan gaji pada umunya berlaku untuk tarif bayaran mingguan, bulanan, atau tahunan terlepas dari lamanya jam kerja yang kerap digunakan bagi karyawan-karyawan manajemen, staf profesional. 2. Insentif, adalah tambahan-tambahan kompensasi diatas atau diluar gaji

atau upah yang diberikan oleh organisasi. Tujuan utama program insentif adalah mendorong peningkatan produktivitas karyawan dan efisiensi biaya.

2.1.3.3. Manfaat Sistem Penghargaan

2.1.3.4. Karakteristik Sistem Penghagaan yang Efektif

Menurut Simamora (2001:544) terdapat lima karakteristik yang harus dimiliki oleh sistem kompensasi apabila kompensasi dikehendaki secara optimal efektif dalam mencapai tujua-tujuannya. Karakteristik tersebut adalah:

1. Arti penting 2. Fleksibilitas 3. Frekwensi 4. Visibilitas 5. Biaya

2.1.4. Kinerja Manajerial

Menurut Robbins (2002:272) kinerja merupakan “Ukuran dari sebuah

hasil”. Menurut Stoner (1996 :7) “Manajer adalah orang yang bertanggung jawab

untuk mengarahkan usaha yang bertujuan membantu organisasi dalam mencapai

sasarannya”. Pengertian kinerja manajerial menurut Stoner (1996 : 9) adalah

“Ukuran seberapa efektif dan efisien seorang manajer-seberapa baik dia

menetapkan dan mencapai tujuan organisasi.” Efisien adalah kemampuan untuk

meminimalkan panggunaan sumber daya dalam mencapai tujuan organisasi,

efektif adalah kemampuan untuk menentukan tujuan yang memadai. Sedangkan

menurut Narsa dan Yuniawati (2003) “kinerja manajerial adalah kinerja para

individu dalam kegiatan manajerial”. Kinerja personel menurut Narsa dan

Yuniawati (2003) meliputi delapan dimensi yaitu :

2. Investigasi, yaitu kemampuan mengumpulkan dan menyampaikan informasi untuk catatan, laporan, dan rekening, mengukur hasil, menentukan persediaan, dan analisis pekerjaan.

3. Pengkoordinasian, yaitu kemampuan melakukan tukar menukar informasi dengan orang lain di bagian oranisasi yang lain untuk mengkaitkan dan menyesuaikan program, memberitahu bagian lain, dan hubungan dengan manajer lain.

4. Evaluasi, yaitu kemampuan untuk menilai dan mengukur proposal, kinerja yang diamati atau dilaporkan, penilaian pegawai, penilaian catatan hasil, penilaian laporan keuangan, pemeriksaan produk. 5. Pengawasan, yaitu kemampuan untuk mengarahkan, memimpin

dan mengembangkan bawahan, membimbing, melatih dan menjelaskan peraturan kerja pada bawahan, memberikan tugas pekerjaan dan menangani bawahan.

6. Pengaturan Staff, yaitu kemampuan unutk mempertahankan angkatan kerja, merekrut, mewawancarai dan memilih pegawai baru, menempatkan, mempromosikan dan mutasi pegawai.

7. Negoisasi, yaitu kemampuan dalam melakukan pembelian, penjualan atau melakukan kontrak untuk barang dan jasa, menghubungi pemasok, tawar-menawar dengan wakil penjual, tawar-menawar secara kelompok.

8. Perwakilan, yaitu Kemampuan dalam menghadiri pertemuan-pertemuan dengan perusahaan lain, pertemuan-pertemuan perkumpulan bisnis, pidato untuk acara-acara kemasyarakatan, mempromosikan tujuan umum perusahaan.

2.1.5. Total Quality Management dan Kinerja manajerial

dan kemampuan, serta usaha beberapa orang lain yang berada di dalam daerah wewenangnya. Tujuan perusahaan dalam menghasilkan produk berkualitas adalah tercapainya kepuasan pelanggan yang ditandai dengan berkurangnya keluhan dari pelanggan sehingga menunjukkan kinerja perusahaan yang meningkat. Total quality management membutuhkan perubahan dasar falsafah dari setiap orang

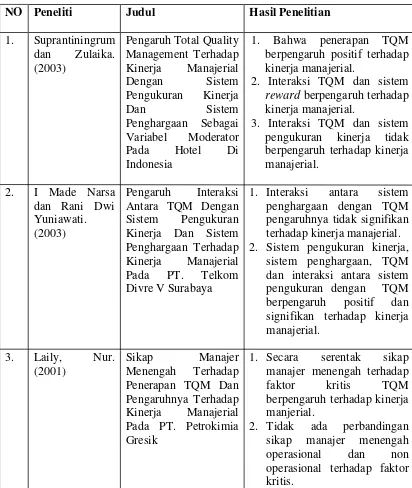

dalam perusahaan, terutama manajemen. Tanggung jawab ada pada semua level dari manajemen, tetapi harus dikendalikan manajemen puncak, dan implementasinya harus melibatkan semua anggota organisasi. Penelitian Tersziovski dan Samson, 1999 (dikutip dalam, Suprantiningrum dan Zulaikha 2003) yang meneliti mengenai elemen-elemen total quality management yang dijadikan sebagai sistem penghargaan kualitas, melakukan uji hubungan antara faktor elemen total quality management yang dipilih terhadap faktor kinerja, mereka menyimpulkan faktor elemen total quality management mempengaruhi kinerja. Laily (2001) meneliti Sikap Manajer Menengah Terhadap Penerapan Total Quality Management Dan Pengaruhnya Terhadap Kinerja Manajerial. Hasil

penelitiannya menunjukkan bahwa secara serentak sikap manajer menengah terhadap faktor kritis Total Quality Management berpengaruh terhadap kinerja manajerial.

2.1.6. Total Quality Management danSistem Pengukuran Kinerja Terhadap Kinerja Manajerial

al. 1993 (dikutip dalam, Suprantiningrum dan Zulaikha 2003) hasil penelitiannya membuktikan bahwa frekuensi pelaporan ukuran kinerja manufaktur pada karyawan, terkait benar dengan implementasi praktik total quality management. Milgrom dan Robert, 1990 (dikutip dalam, Suprantiningrum dan

Zulaikha 2003) menyatakan bahwa berhasilnya implementasi dari teknik pemanufakturan baru membutuhkan komplemen-komplemen sistem akuntansi manajemen yang dapat diinteraksikan dengan sistem produksi untuk menghasilkan kinerja yang lebih tinggi dari pada apa yang akan dicapai oleh sistem produk itu sendiri.

Sistem pengukuran kinerja merupakan suatu sistem akuntansi manajemen yang bertujuan untuk memotivasi para anggota organisasi dalam mencapai sasaran organisasi dan mematuhi kebijakan manajemen yang telah ditetapkan sebelumnya dan memberikan hasil yang diinginkan oleh organisasi. Setiap manajer harus mampu menentukan bagaimana pekerja diukur karena dapat mempengaruhi perilaku karyawan untuk mencapai tujuan organisasi. Berhasilnya penerapan total quallity management membutuhkan sistem pengukuran kinerja untuk

menghasilkan kinerja organisasi yang lebih baik.

2.1.7. Total Quality Management danSistem Penghargaan Terhadap Kinerja Manajerial

Suprantiningrum dan Zulaikha 2003) menyatakan bahwa kinerja yang tinggi pada dasarnya tergantung pada program pemberian reward jika dihubungkan dengan pekerjaan yang mendukung, meliputi penilaian kerja, informasi yang merata, dan keamanan kerja. Hal ini menunjukkan suatu pengaruh total quality management dengan menggunakan reward terhadap kinerja, dengan demikian

pemberian penghargaan merupakan pemotivasi yang lebih kuat bagi karyawan untuk meningkatkan kinerjanya. Total quality management lebih berorientasi pada pemberdayaan karyawan, sehingga pendesainan sistem penghargaan mungkin salah satu metode yang paling penting untuk mengurangi dan memperkuat perilaku yang diinginkan untuk keberhasilan penerapan total quality management. Karyawan yang mempunyai kontribusi atau memberikan

informasi yang bermanfaat untuk peningkatan mutu seharusnya menerima penghargaan dari manajemen.

2.2. Penelitian Sebelumnya

Tabel 2.1. Penelitian Sebelumnya

NO Peneliti Judul Hasil Penelitian

1. Suprantiningrum

1. Bahwa penerapan TQM berpengaruh positif terhadap kinerja manajerial.

2. Interaksi TQM dan sistem reward berpengaruh terhadap kinerja manajerial.

3. Interaksi TQM dan sistem pengukuran kinerja tidak

1. Interaksi antara sistem penghargaan dengan TQM pengaruhnya tidak signifikan terhadap kinerja manajerial. 2. Sistem pengukuran kinerja,

sistem penghargaan, TQM dan interaksi antara sistem pengukuran dengan TQM berpengaruh positif dan

1. Secara serentak sikap manajer menengah terhadap faktor kritis TQM berpengaruh terhadap kinerja manjerial.

BAB III

METODE PENELITIAN

Metode penelitian secara rinci memuat hal-hal sebagai berikut: 3.1. Rancangan Penelitian

Dilihat dari tingkat perumusan masalahnya maka penelitian ini termasuk penelitian pengujian hipotesis yaitu untuk mengetahui hubungan antar variabel yang besifat kausal. Dari segi metode pengumpulan data maka penelitian ini termasuk penelitian survey, dimana data yang dikumpulkan dengan meminta tanggapan responden baik langsung maupun tidak langsung (Suliyatno, 74: 2005). Pengumpulan data yang utama adalah dengan kuesioner.

3.2. Populasi dan Sampel Penelitian

Populasi menurut Sugiyono (2004:101) merupakan wilayah generalisasi yang terdiri dari subyek atau obyek yang mempunyai kualitas atau karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulan. Populasi dalam penelitian ini adalah seluruh manajer di PT Bank Rakyat Indonesia (Persero), Tbk cabang Pematang Siantar yaitu mulai dari pemimpin cabang sampai supervisor.

Unit analisis yamg digunakan dalam penelitian in adalah tingkat individu (orang) yaitu manajer PT Bank Rakyat Indonesia (Persero), Tbk cabang Pematang Siantar, karena yang diamati adalah perilaku manajer.

3.3. Variabel dan Pengukuran Variabel Penelitian 3.3.1. Variabel Penelitian

Variabel dalam penelitian ini adalah:

a. Variabel dependen (terikat) yaitu kinerja manajerial dilambangkan (Y) b. Variabel independen (tidak terikat) yaitu total quality management

dilambangkan (X1)

c. Variabel moderator (memperkuat atau memperlemah) yaitu sistem pengukuran kinerja dilambangkan dengan (X2) dan sistem

penghargaan dilambangkan (X3)

3.3.2. Pengukuran Variabel

Total quality management (TQM) sebagai variabel independen adalah

perpaduan semua fungsi dari suatu perusahaan ke dalam falsafah holistis yang dibangun berdasarkan konsep kualitas, teamwork, produktivitas dan pengertian serta kepuasan pelanggan. Variabel ini diukur dengan menggunakan kuesioner bersumber dari Deborah B dan Priscilla 1998 (dikutip dalam Suprantiningrum dan Zulaikha, 2003) dimana setiap item pertanyaan dinilai dengan menggunakan skala Likert, responden diminta menunjukkan apakah mereka setuju dengan pernyataan

Sistem pengukuran kinerja sebagai variabel moderator adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan personelnya, berdasarkan sasaran, standard, dan kriteria yang telah ditetapkan sebelumnya. Variabel ini diukur dengan menggunakan kuesioner bersumber dari Retno 2000 (dikutip dalam, Suprantiningrum dan Zulaikha, 2003) dimana setiap item pertanyaan dinilai dengan menggunakan skala Likert, dimulai (poin 1) untuk menunjukkan kinerja yang rendah hingga (poin 7) untuk menunjukkan pengukuran kinerja tinggi.

Sistem Penghargaan sebagai variabel moderator berbasis kinerja mendorong karyawan mengubah kecenderungan mereka dari semangat untuk memenuhi kepentingan sendiri ke semangat untuk memenuhi tujuan orgaisasi. Variabel ini diukur dengan menggunakan kuesioner bersumber dari Khim dan Larry (dikutip dalam, Suprantiningrum dan Zulaikha, 2003) dimana setiap item pertanyaan dinilai dengan menggunakan skala Likert, dimulai (poin 1) untuk menunjukkan penghargaan yang rendah hingga (poin 7) untuk menunjukkan penghargaan yang tinggi.

Kinerja Manajerial sebagai variabel dependen adalah kinerja individu dalam kegiatan-kegiatan manajerial. Variabel ini diukur dengan menggunakan kuesioner bersumber dari Mahoney 1963 (dikutip dalam, Suprantinigrum dan Zulaikha, 2003) dimana setiap item pertanyaan dinilai dengan menggunakan skala Likert, Responden diminta untuk mengukur kinerjanya dibandingkan dengan

dibawah rata (rendah) hingga (poin 7) untuk menunjukkan kinerja diatas rata-rata (tinggi).

3.4. Lokasi Penelitian dan Waktu Penelitian

Penelitian ini diadakan pada PT. Bank Rakyat Indonesia cabang Siantar yang berlokasi di Jalan Merdeka No.2 Pematang Siantar, Kabupaten Simalungun. Penelitian ini dimuilai bulan September 2007 sampai selesai.

3.5. Jenis dan Teknik Pengumpulan Data 3.5.1. Jenis Data

Jenis data yang digunakan berupa kualitatif yang terdiri dari data primer dan data sekunder.

1) Data primer terdiri dari

- Hasil jawaban para responden atas kuesioner yang diajukan

- Hasil wawancara berupa tanya jawab langsung maupun dengan diskusi dengan pihak-pihak terkait.

2) Data sekunder yang terdiri dari - Sejarah singkat perusahaan - Struktur organisasi

3.5.2. Teknik Pengumpulan Data

3.6. Pengujian Kualitas Data

Untuk mendapatkan hasil penelitian yang valid dan reliabel maka data yang digunukan juga harus valid dan reliabel. Data yang baik diperoleh jika instrumen pengumpulan data valid dan reliabel. Pengujian kualitas instrumen pengumpul data yang dilakukan adalah uji validitas dan reliabilitas.

3.6.1. Uji Validitas

Validitas adalah suatu ukuran yang menunjukkan tingkat validitas atau kesahihan suatu instrumen, suatu instrumen dikatakan valid apabila mampu mengukur apa yang akan diukurnya (Sugiyono, 2004:105) Asumsi yang digunakan dalam uji validitas adalah jika rhitung (dilihat pada kolom corrected

item-total correlation) lebih besar dari rkritis(rhitung> rkritis) maka item dinyatakan valid. Nilai rkritis yang digunakan untuk pengujian validitas adalah 0,300 (sugiyono 2000:109).

3.6.2. Uji Reliabilitas

Menurut Sularso (2003:55) uji reabilitas dilakukan untuk mengetahui konsistensi dan stabilitas suatu skor dari suatu instrumen pengukur. Untuk mengukur reliabilitas dilakukan dengan uji statistik Cronbach Alpha. Suatu variabel dikatakan reliabel jika memberikan nilai Cronbach alpha > 0,60 Nunnally, 1969 (Ghozali, 2001:133).

3.7. Uji Asumsi Klasik

program SPSS for Windows versi 13. Berdasarkan hasil output tersebut, kemudian dilakukan analisis terhadap asumsi-asumsi klasik tersebut.

3.7.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal ataukah tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Uji normalitas dilakukan dengan melihat nilai Zskewness dan Zkurtosis. nilai Z dibandingkan dengan nilai kritisnya untuk alpha 0,05 nilai kritisnya 1,96 (Ghozali, 2005:28).

3.7.2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Untuk melihat ada tidaknya multikolinieritas maka dilakukan dengan melihat nilai VIF (Variance Inflation Factor) dan Tolerance. Kedua ukuran ini menunjukan setiap variabel

bebas manakah yang dijelaskan oleh variabel bebas lainnya. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF=1/tolerance) dan menunjukkan kolonieritas yang tinggi. Nilai tolerance 0.10 atau sama dengan nilai VIF diatas 10.

3.7.3. Uji Heteroskedastisitas

yang lain. Deteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu, maka telah terjadi gejala heteroskestisitas. Pengujian ini menggunakan SPSS release 13.

3.7.4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode “t-1” (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Cara yang digunakan untuk mendeteksi ada atau tidaknya autokorelasi melalui Uji Durbin-Watson (DW test). Hasil pengujian non-autokorelasi dilakukan dengan membandingkan nilai DW terhadap batas atas (du) dan batas bawah (dl) pada derajat kepercayaan 0,05.

3.8. Model dan Teknik Analisa Data

Pengolahan data dalam penelitian ini menggunakan statistik deskriptif. Untuk menguji hipotesis metode analisis data yang digunakan adalah regresi berganda. Model persamaan rergresi untuk menguji hipotesis, dengan formulasi sebagai berikut:

Y = b0 + b1X1 + b2X2 + b3X3 + b4(X1.X2) + b5(X1.X3) +

Dimana :

Y = Kinerja manajerial

b0 = Konstanta

b1 – b7 = Koefisien regresi

X1 = Total Quality Management

X2 = Sistem Pengukuran Kinerja

X3 = Sistem Penghargaan

e = Pengaruh variabel lain yang tidak diteliti

3.9. Uji Hipotesis

Pada penelitian ini ada empat hipotesis yang akan diuji, hipotesis satu diuji dengan regresi sederhana. Hipotesis dua, tiga dan empat diuji dengan regresi berganda dan menggunakan SPSS for windows versi 13.

a. Pengujian hipotesis satu menggunakan analisis regresi sederhana, dengan model sebagai berikut:

Y = b0 + b1X1 + e

Dimana;

Y = Kinerja manajerial

X1 = Total quality management

b0 = Konstanta

b. Pengujian hipotesis dua menggunakan analisis regresi berganda, dengan model sebagai berikut:

Dimana;

Y = Kinerja manajerial

X2 = Sistem penukuran kinerja

b0 = Konstanta

c. Pengujian hipotesis tiga menggunakan analisis regresi berganda, dengan model sebagai berikut;

Y = b0 + b1X1 + b3 X3 + b4 X1X3 + e

Dimana;

Y = Kinerja manajerial X3 = Sistem penghargaan

b0 = Kostanta

d. Pengujian hipotesis empat menggunakan analisis regresi berganda, dengan model sebaghai berikut:

Y = b0 + b1X1 + b2X1X2 + b3X1X3 + e

Dimana;

Y = Kinerja manajerial

X1 = Total quality management

X2 = Sistem pengukuran kinerja

X3 = Ssitem penghaargaan

X1.X2, X1X3, = Interaksi total quality management dan variabel

Metode statistik yang digunakan untuk menguji hipotesis adalah regresi berganda dan moderating regresion analisis (MRA), dengan bantuan perangkat lunak SPSS for Windows versi 13.

Pengaruh variabel independen terhadap variabel dependen diuji dengan tingkat signifikansi 0,05. Jika b1 positip (b1>0) dan probabilitas signifikan

(p<0,05) artinya ada pengaruh langsung antara total quality management terhadap kinerja manajerial (H1), dan apabila b4, b5 positip (b4,b5>0) dan probabilitasnya

signifikan (p<0,05) untuk total quality management dengan sistem pengukuran kinerja (H2) dan total quality management dengan sistem penghargaan (H3), serta total quality mangement, sistem pengukuran kinerja dan sistem penghargaan (H4)

BAB IV

ANALISIS HASIL PENELITIAN

4.1. Data Penelitian

4.1.1. Gambaran Umum PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Pematang Siantar

4.1.1.1. Sejarah Singkat Perusahaan

Sejarah Bank Rakyat Indonesia dimulai pada tanggal 16 Desember 1895, dimana pada awal Raden Wiraatmadja dan kawan-kawan mendirikan bank penolong dan tabungan bagi priyayi poerwokerto yang disebut “Bank Priyayi Poerwokerto” kemudian pada tahun 1898 dengan bantuan Pemerintah Hindia Belanda, didirikan Volksbaken atau Bank Rakyat.

Sebagai akibat resesi dunia pada tahun 1925-1932 banyak Volksbanken yang tidak berjalan dengan baik, untuk mengatasi hal tersebut maka pada tahun 1934 didirikan Algeemen Volkserediet Bank (AVB). Kemudian setelah pendudukan jepang, AVB di pulau Jawa diganti menjadi Syoomin Ginko (Bank Rakyat).

Sebagai Bank Rakyat, BRI melayani kebutuhan masyarakat di berbagai wilayah dan pendesaan. Untuk itu BRI membuka berbagai kantor cabang, kantor pembantu, dan kantor kas diberbagai daerah. Kantor Cabang Pematang Siantar didirikan berdasarkan SK Dirkes No. S.25. DIR/ORG/2/89 tanggal 9 Februari 1989 setelah mendapat izin dari Menteri Keuangan RI melalui SK No. 003/K.13/89 pada tanggal 16 Januari 1989. Kantor Bank Rakyat Indonesia cabang Pematang Siantar secara resmi dibuka pada tanggal 11 Maret 1989, yang merupakan cabang ke-18 di seluruh Indonesia.

4.1.1.2. Struktur Organisasi Perusahaan

Struktur organisasi adalah suatu wadah atau tata cara yang digunakan perusahaan dalam menjalankan roda organisasi yang efektif dan efisien untuk mencapai tujuan perusahaan. Dengan adanya struktur organisasi perusahaan, maka setiap pegawai akan dapat mengetahui dengan jelas wewenang dan tanggung jawab mereka sebagai karyawan serta kepada siapa karyawan tersebut harus mempertanggungjawabkan hasil prestasi mereka.

Untuk lebih jelasnya, struktur organisasi PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Pematang Siantar dapat diuraikan berdasarkan masing-masing tugas dan tanggung jawab setiap bagian, sebagai berikut :

1. Pimpinan Cabang, mempunyai tugas :

b. Mewakili dan menandatangani untuk masing-masing dan atas nama bank guna menyelenggarakan urusan kantor cabang dengan melakukan tindakan sebagaimana dimaksudkan dalam surat direksi.

2. Marketing Lending Officer, mempunyai tugas :

a. Berperan serta secara aktif dalam strategi pengembangan bisnis kantor cabang serta menjalin hubungan secara professional dengan debitur dan pihak ketiga yang terkait dengan BRI.

b. Melakukan pembinaan dan pengawasan serta monitoring kredit yang menjadi tanggung-jawabnya.

c. Melakukan kegiatan pemasaran dana dan jasa. 3. Operator Manager, mempunyai tugas :

a. Memastikan bahwa pengelolaan dasar kas kantor cabang dan surat-surat berharga telah benar dan sesuai dengan ketentuan yang berlaku.

b. Memastikan bahwa pelayanan kas, pelayanan dana dan jasa (termasuk devisa) dan pelayanan pinjaman serta kegiatan bank office telah sesuai dengan ketentuan.

c. Memastikan bahwa setiap pelaksanaan administrasi kredit telah berjalan sesuai ketentuan.

4. Unit Bisnis Manager (UBM), mempunyai tugas :

a. Melaksanakan, memonitor perkembangan bisnis di masing-masing BRI unit.

c. Memberikan pertimbangan kepada pimpinan cabang terhadap kondisi usaha di BRI unit.

5. Operating Officer, mempunyai tugas :

a. Memastikan bahwa tidak terjadi transaksi dalam kurun waktu setelah close system sampai dengan awal hari.

b. Melaksanakan tambahan kas awal hari/selama jam pelayanan kas bagi supervisor/teller dan ATM (Authomatic Teller Machine) serta menerima setoran kas.

c. Mengesahkan dalam OLSIB (Online System Integrated Banking) dan menandatangani bukti kas atas transaksi tunai, kliring, dan pemindahbukuan yang ada dalam batas wewenang.

6. Account Officer, mempunyai tugas :

a. Mempersiapkan dan melaksanakan rencana atas account yang menjadi tanggung-jawab serta memantau hasil yang dapat dicapainya (pendapatan/keuntungan) dan menetapkan prioritas pembinaan atas account yang dikelola.

b. Memastikan bahwa kegiatan verifikasi dan rekonsiliasi pembukuan telah dilaksanakan dengan benar sesuai ketentuan yang berlaku.

7. Petugas Data Entry, mempunyai tugas :

a. Memeriksa kebenaran bukti pembukuan dengan dokumen sumber.

8. Supervisor, mempunyai tugas :

a. Meneliti kesalahan kas yang diterima.

b. Menerima kuitansi tambahan kas atau setoran kas beserta uangnya. 9. Teller Tunai, mempunyai tugas :

a. Menerima uang setoran nasabah dan mencocokkan tanda setorannya. b. Membayar uang kepada nasabah yang berhak.

c. Meminta pengesahan/flat bayar kepada pejabat yang berwenang atas transaksi tunai yang melebihi batas wewenangnya.

10. Teller Kliring, mempunyai tugas :

a. Menerima dan meneliti kesalahan tanda setoran dan warkat kliring penyerahan dari nasabah/UPN (Unit Pelayanan Nasabah)/BRI unit.

b. Membuka tanda setoran kliring dan nota kredit atau nota debit. c. Menyerahkan warkat kliring kepada petugas kliring.

d. Menerima, meneliti, dan mengesahkan sesuai batas wewenangnya dan membuka warkat kliring.

11. Teller TKK (Tim Kurir Kas), mempunyai tugas :

a. Mengambil uang dari BRI/Kantor Cabang Koordinator (KANCAKO)/ BRI unit/Kantor Cabang Pembantu (KCP).

b. Menyetor uang ke Bank Indonesia/KANCAKO/BRI unit/KCP. c. Menghitung dan menyortir uang.

12. Unit Pelayanan Nasabah, mempunyai tugas :

b. Melayani aplikasi pembukaan rekening.

c. Meneliti kelengkapan persyaratan pembukaan rekening. 13. Petugas Transfer, mempunyai tugas :

a. Mencatat dan membukakan segala transaksi yang berhubungan dengan inkaso, baik dalam bentuk rupiah maupun valas.

b. Mencatat dan membukukan segala transaksi yang berhubungan dengan transfer bank dalam bentuk rupiah maupun valas.

14. Koordinator Unit Pelayanan Nasabah (UPN) / Dana dan Jasa (DJS) , mempunyai tugas :

a. Melakukan pengawasan atas semua kegiatan pelayanan dana, jasa termasuk rekening kerjasama dan pinjaman yang dilaksanakan oleh UPN. b. Melayani kebenaran bukti pembukuan dengan dokumen sumber serta

melakukan pengecekan atas semua transaksi pemindahbukuan pada bidang pelayanan.

15. Petugas Kliring, mempunyai tugas : a. Memberi kode warkat kliring keluar. b. Menyiapkan dokumen kliring penyerahan. c. Membawa warkat ke/dari lembaga kliring.

d. Menyiapkan nota pembukuan/dokumen kalah atau menang kliring. 16. Koordinator Administrasi Kredit, bertugas :

b. Menginformasikan kredit-kredit yang akan jatuh tempo tiga bulan yang akan datang kepada pejabat pemeriksa kredit.

17. Kepala seksi rumah tangga : a. Memelihara kebijaksanaan kas.

b. Menindaklanjuti temuan audit, baik intern maupun ekstern BRI.

18. Operasional Kertap (Kredit kepada golongan penghasilan tetap), bertugas: a. Menerima dan memeriksa kelengkapan persyaratan administratif atas

setiap permohonan kredit.

b. Menyiapkan surat perjanjian kredit.

19. Operator OLSIB (Online System Integrated Banking), bertugas : a. Melakukan open dan close system OLSIB.

b. Menyajikan/mencatat informasi-informasi pembukuan yang diperlukan. 20. Koordinator Fungsi Akuntansi/Laporan, bertugas :

a. Memastikan bahwa proses pembukuan di kantor cabang telah benar dan sesuai dengan ketentuan yang berlaku.

b. Memastikan bahwa kegiatan verifikasi dalam rekonsiliasi pembukuan telah dilaksanakan dengan benar sesuai dengan ketentuan yang berlaku. 21. Petugas Kertap, memiliki tugas :

a. Mengadministrasikan penghapusan pinjaman dengan rekening ekstra compatible.

c. Memastikan kerjasama dengan petugas-petugas di lingkungan administrasi kredit.

(Skema struktur organisasi terdapat dalam Lampiran) 4.1.2. Deskripsi Data

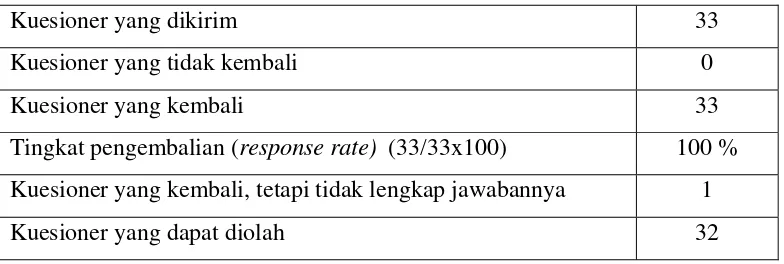

Data yang digunakan dalam penelitian ini adalah data yang diperoleh melalui penyebaran kuesioner kepada tiga puluh tiga (33) responden. Kuesioner disebarkan kepada seluruh manajer. Dari seluruh kuesioner yang kembali tiga puluh tiga (33) set, tidak semua kuesioner dapat digunakan dalam tahap analisis, terdapat satu set kuesioner yang dianggap gugur karena pengisian yang tidak lengkap. Adapun rincian penjelasan pengembalian kuesioner yang dilakukan dalam penelitian disajikan sebagai berikut:

Tabel 4.1Tingkat Pengembalian Kuesioner

Kuesioner yang dikirim 33

Kuesioner yang tidak kembali 0

Kuesioner yang kembali 33

Tingkat pengembalian (response rate) (33/33x100) 100 % Kuesioner yang kembali, tetapi tidak lengkap jawabannya 1

Kuesioner yang dapat diolah 32

Sumber : Data Diolah

Karakteristik responden yang berpartisipasi dalam penelitian ini diidentifikasikan atas usia, jenis kelamin, pendidikan terakhir, dan lama bekerja tercantum pada tabel-tabel berikut :

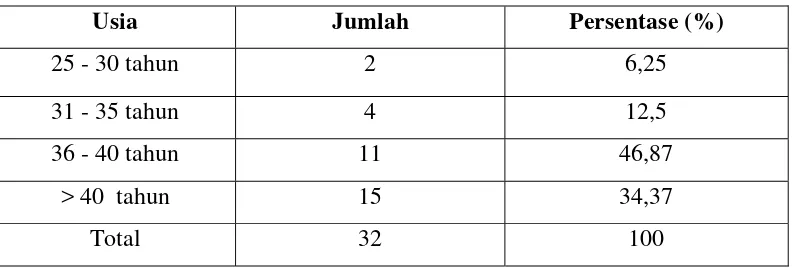

Tabel 4.2 Usia Responden

Usia Jumlah Persentase (%)

25 - 30 tahun 2 6,25

31 - 35 tahun 4 12,5

36 - 40 tahun 11 46,87

> 40 tahun 15 34,37

Total 32 100

Sumber : Data Diolah

Berdasarkan data yang diperoleh, usia responden diklasifikasikan menjadi 4 kategori yang diperlihatkan dalam tabel 4.2. Responden yang berusia antara 25 tahun sampai dengan 30 tahun sebanyak satu orang atau sekitar 6,25%. Usia antara 31 tahun sampai dengan 35 tahun sebanyak 4 orang atau sekitar 12,5%. Usia antara 36 tahun sampai dengan 40 tahun sebanyak 11 orang atau sekitar 46,87%. Usia diatas 41 tahun sebanyak 11 orang atau sekitar 34,37%.

Tabel 4.3 Jenis Kelamin Responden

Jenis Kelamin Jumlah Persentase (%)

Pria 12 37,5

Wanita 20 62,5

Total 32 100

Sumber : Data Diolah

Tabel 4.4 Pendidikan Responden

Jenjang Pendidikan Jumlah Persentase (%)

D-3 10 31,25

S-1 21 65,63

S-2 1 3,12

Total 32 100

Sumber : Data Diolah

Dari tabel 4.4. dapat dilihat jenjang pendidikan responden diklasifikasikan dalam tiga kategori. Sebanyak 11 orang atau sekitar 31,25% memiliki jenjang pendidikan Diploma/Sarjana muda, 21 orang atau sekitar 65,63% memiliki jenjang pendidikan sarjana (S1), 1 orang atau sekitar 3,12% memiliki jenjang Master (S2).

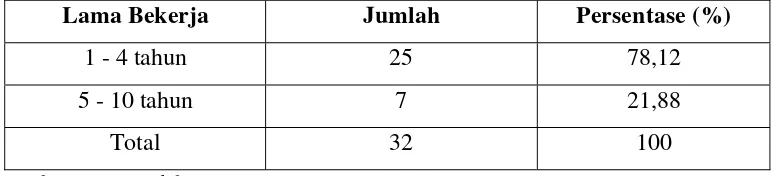

Tabel 4.5 Lama Bekerja Responden

Lama Bekerja Jumlah Persentase (%)

1 - 4 tahun 25 78,12

5 - 10 tahun 7 21,88

Total 32 100

Sumber : Data Diolah

Dari tabel 4.5.dapat dilihat lama bekerja responden sebagai manajer dikategorikan dalam dua kategori. Sebanyak 25 orang atau sekitar 78,12% telah bekerja antara 1 tahun sampai dengan 4 tahun. Sebanyak 7 orang atau sekitar 21,88% telah bekerja antara 5 tahun sampai dengan 10 tahun.

4.2. Uji Kualitas Data

kualitas data yang meliputi uji validitas dan uji reliabilitas instrumen pengumpul data yang digunakan.

4.2.1. Uji Validitas

Asumsi yang digunakan dalam uji validitas adalah jika rhitung (dilihat pada

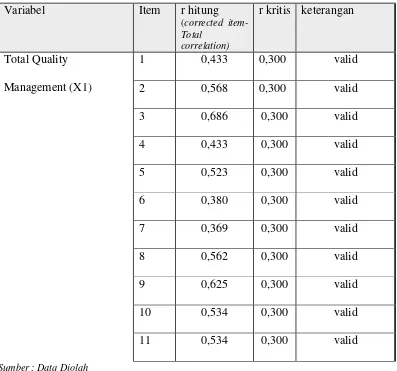

kolom corrected item-total correlation) lebih besar dari rkritis(rhitung> rkritis) maka item dinyatakan valid. Nilai rkritis yang digunakan untuk pengujian validitas adalah 0,300 (Sugiyono, 2000:109). Hasil uji validitas pada instrumen total quality management sebagai berikut:

Tabel 4.6 Uji Kualitas Data Instrumen Total Quality Management

Variabel Item r hitung

Pengujian validitas pada instrumen total quality management mengindikasikan bahwa tidak ada pertanyaan yang harus dikeluarkan dalam analisis karena kuesioner yang diuji telah memenuhi kriteria. r hitung diatas nilai r kritis. Sehingga semua data total quality management sudah valid.

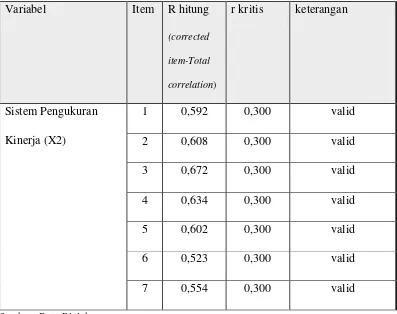

Tabel 4.7 Uji Validitas Data Instrumen Sistem Pengukuran Kinerja Variabel Item R hitung

(corrected

item-Total

correlation)

r kritis keterangan

Sistem Pengukuran Kinerja (X2)

1 0,592 0,300 valid

2 0,608 0,300 valid

3 0,672 0,300 valid

4 0,634 0,300 valid

5 0,602 0,300 valid

6 0,523 0,300 valid

7 0,554 0,300 valid

Sumber : Data Diolah

Tabel 4.8 Uji Validitas Sistem Penghargaan

Pada instrumen sistem penghargaan, setiap item pertanyaan sistem penghargaan nilai corrected item-total correlation > 0,30, maka setiap pertanyaan dinyatakan valid.

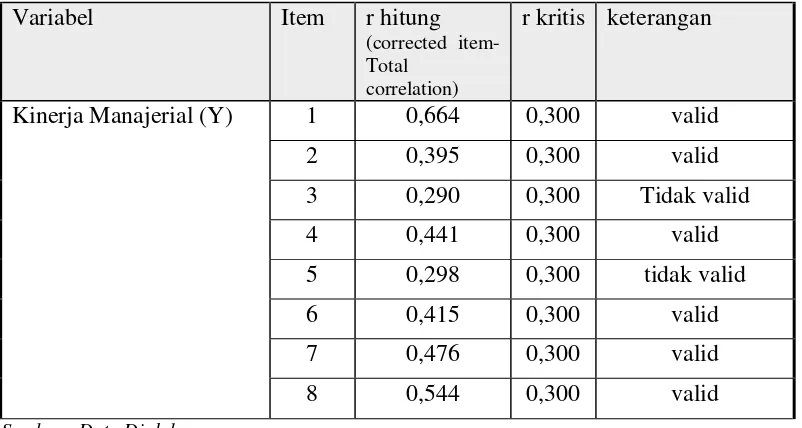

Tabel 4.9 Uji Kualitas Data Instrumen Kinerja Manajerial

Variabel Item r hitung

(corrected item-Total

correlation)

r kritis keterangan

Kinerja Manajerial (Y) 1 0,664 0,300 valid

2 0,395 0,300 valid

Sumber : Data Diolah

Variabel Item R hitung

(corrected

item-Total

correlation)

r kritis keterangan

Sistem Penghargaan

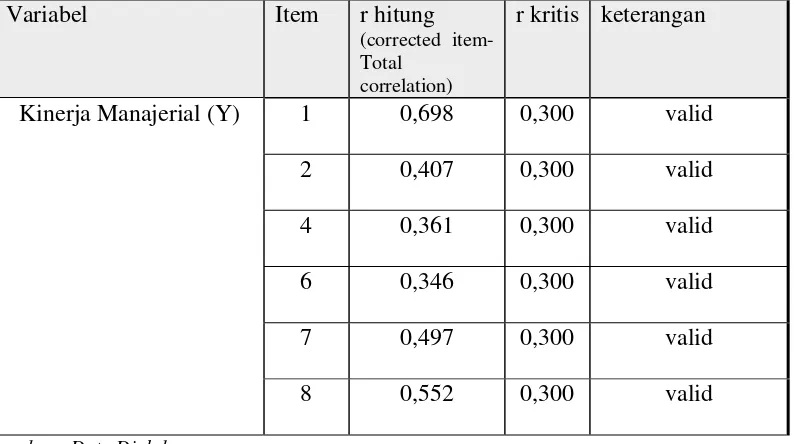

Pengujian validitas pada instrumen kinerja manajerial mengindikasikan bahwa terdapat pertanyaan tidak valid. Oleh karena ada item yang tidak valid, maka pengujian validitas harus kembali di-run (diuji) hingga semua butir menunjukkan diatas 0,300. Hal ini dilakukan dengan mengeluarkan butir yang diangap tidak valid. Hasil kualitas data pada instrumen kinerja manajerial berdasarkan output SPSS ditunjukkan pada Tabel 4.10 berikut.

Tabel 4.10 Re-test Uji Kualitas Data Instrumen Kinerja Manajerial

Variabel Item r hitung

(corrected item-Total

correlation)

r kritis keterangan

Kinerja Manajerial (Y) 1 0,698 0,300 valid

2 0,407 0,300 valid

4 0,361 0,300 valid

6 0,346 0,300 valid

7 0,497 0,300 valid

8 0,552 0,300 valid

sumber : Data Diolah

Setelah dilakukan re-test validitas pada instrumen kinerja manajerial jumlah butir yang harus dikeluarkan dari analisis adalah item 5. Pengujian validitas pada instrumen kinerja manajerial, setiap item pertanyaan kinerja manajerial nilai rhitung> rkritis , maka setiap item pertanyaan dinyatakan valid.

4.2.2. Uji Reliabilitas

0,60 Nunnally, 1969 dalam Ghozali (2001:133). Dari uji yang dilakukan dengan menggunakan SPSS maka diperoleh hasil uji reliabilitas sebagai berikut :

Tabel 4.11 Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha

Total Quality Management O,837

Sistem Pengukuran Kinerja 0,814

Sistem Penghargaan 0,688

Kinerja Manajerial 0,738

sumber : Data Diolah

Berdasarkan hasil uji reliabilitas diatas maka diperoleh hasil bahwa nilai Cronbach Alpha diperoleh sebesar 0,837 dengan 11 item pertanyaan yang

diajukan kepada responden untuk variabel total quality management. Cronbach Alpha diperoleh 0,814 dengan 5 item pertanyaan yang diajukan kepada responden

untuk variabel sistem pengukuran kinerja. Variabel sistem penghargaan diperoleh nilai Cronbach Alpha sebesar 0,688 dengan 5 item pertanyaan. Untuk variabel kinerja manajerial diperoleh nilai cronbach alpha sebesar 0,737 dengan 7 item pertanyaan yang diajukan kepada responden. Oleh karena nilai cronbach alpha keempat variabel diatas lebih besar dari 0,600 maka dapat disimpulkan bahwa seluruh item pertanyaan dari variabel tersebut dinyatakan reliabel.

4.3. Uji Asumsi Klasik 4.3.1. Normalitas

normalitas dilakukan dengan membandingkan nilai Zskew dan Zkurt dengan nilai

kritisnya yaitu untuk alpha 0,05 nilai kritisnya 1,96 maka distribusi pada variabel penelitian adalah normal (Gozali, 2005:28). Dari tabel 4.8 diperoleh hasil yang menunjukkan bahwa seluruh variabel terdistribusi secara normal.

Tabel 4.12 Uji Normalitas Data

Variabel Penelitian

N Skewness Kurtosis

Statistic Std.

Sumber : Data Diolah

4.3.2. Heteroskedastisitas

3

Dari gambar 4.1. menunjukkan pentyebaaran titik-titik sebagai berikut: 1. Titik-titik data menyebar di atas dan di bawah atau disekitar angka 0. 2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja. 3. penyebaran titik-titik data tidak membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali. 4. Penyebaran titik-titik data tidak berpola.

Maka dapat disimpulkan bahwa model regresi linear berganda terbebas dari asumsi klasik heterokedastisitas dan layak digunakan dalam penelitian.

4.3.3. Multikolonearitas

terjadi hubungan linear diantara variabel independen dalam model regresi. Dengan demikian dapat disimpulkan bahwa tidak terjadi multikolonearitas pada model regresi. Dari hasil uji regresi diperoleh sebagai berikut :

Tabel 4.13 Uji Multikolonearitas

VARIABEL

Total Quality Management 0,483 2,070 Tidak terjadi multikolonearitas

Siatem Pengukuran Kinerja 0,799 1,251 Tidak terjadi multikolonearitas

Sistem Penghargaan 0,477 2,097 Tidak terjadi multikolonearitas

Sumber : Data Diolah

4.3.4. Autokorelasi

Untuk mendeteksi adanya autokorelasi dalam model regresi dilakukan melalui pengujian terhadap nilai Durbin-Watson (DW) yang ditunjukkan pada tabel 4.15. Hasil pengujian melalui Durbin-Watson menunjukkan bahwa variabel total quality management, sistem pengukuran kinerja, sistem penghargaan, dapat

dipastikan tidak terjadi autokorelasi. Hal ini dapat dibuktikan dengan koefisien DW sebesar 2,246 Pengujian autokorelasi dapat dilihat dari nilai dl (batas bawah) dan du (batas atas) yaitu sebesar 1,27 dan 1,65. oleh karena nilai DW 2,246 lebih besar dari pada batas atas (du) 1,65 maka tidak terjadi autokorelasi pada model regresi.

Tabel 4.14 Uji Autokorelasi

Model Durbin- Watson Kesimpulan

1 2,246 Tidak terjadi autokorelasi