UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-I EKSTENSI MEDAN

ANALISIS RASIO LIKUIDITAS DAN GARIS TREND TERHADAP KINERJA PT. BPR PIJER PODI KEKELENGEN

OLEH :

NAMA : SRI NOVARIANTI SEMBIRING

NIM : 070522115

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan bahwa skripsi saya yang berjudul :

“Analisis Rasio Likuiditas dan Garis Trend terhadap kinerja PT. BPR PIJER PODI KEKELENGEN”

adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan,

atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level S-1 Ekstensi

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa

adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya menerima sanksi yang

ditetapkan Universitas Sumatera Utara.

Medan, 11 Januari 2011

Yang Membuat Pernyataan

Sri Novarianti Sembiring

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa, atas berkat dan karunia-Nya yang

dilimpahkan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

Skripsi yang berjudul “Analisis Rasio Likuiditas dan Garis Trend terhadap PT.

BPR PIJER PODI KEKELENGEN” disusun untuk memenuhi salah satu syarat

memperoleh gelar Sarjana Ekonomi dari Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari unsur kesempurnaan.

Oleh karena itu, kritik dan saran yang bersifat membangun sangat penulis harapkan.

Dalam penyusunan skripsi, penulis banyak menghadapi kendala maupun hambatan,

namun berkat bantuan dari berbagai pihak penulis akhirnya dapat menyelesaikan skripsi ini

tepat pada waktunya. Dalam kesempatan ini, penulis mengucapkan banyak terima kasih

kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara, Medan,

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntasi dan Ibu

Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas

Ekonomi, Universitas Sumatera Utara, Medan,

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku dosen pembimbing, yang telah banyak

meluangkan waktu dan sumbangan pemikirannya untuk mengarahkan dan

4. Ibu Dra. Sri Mulyani, MBA, Ak selaku Pembanding/Penguji I dan Bapak Drs. Idhar

Yahya, MBA, Ak selaku Pembanding/Penguji II yang telah memberikan kritik dan

saran kepada peneliti, .

5. Teristimewa buat kedua orang tua tercinta, Ayahanda Tentu Sembiring dan Ibunda

Galimah Br. Ginting, S.Pd yang telah membiayai pendidikan selama ini serta selalu

mendoakan dan mendukung peneliti dalam pemyelesaian skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi pendidikan dan

perkembangan ilmu pengetahuan khususnya bagi mahasiswa Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

Medan, 11 Januari 2010

Penulis,

Sri Novarianti Sembirirng

ABSTRAK

PT. BPR PIJER PODI KEKELENGEN adalah perusahaan yang bergerak dalam bidang jasa perbankan. Penelitian ini mendeskripsikan tentang Analisis Rasio Likuiditas dan Garis Trend pada PT. BPR PIJER PODI KEKELENGEN dari tahun 2005 sampai dendan 2009, dan penelitian ini bertujuan untuk mengetahui perkembangan likuiditas perusahaan dari tahun 2005 sampai dengan 2009 dan memprediksi perkembangan perusahaan beberapa tahun mendatang.

Metode penelitian ini menggunakan metide deskriptif dan analisis trend yaitu mengumpulkan, menganalisis, dan menguraikan data yang diperoleh untuk analisis sehingga dapat dilihat gambaran mengenai rasio likuiditas dan garis trend PT. BPR PIJER PODI KEKELENGEN.

Pengumpulan data dilakukan dengan teknk wawancara, observasi, dan dokumentasi. Setelah data terkumpul, selanjutnya ditabulasi dan dilakukan perhitungan untuk mengetahui besarnya rasio likuiditas.

Hasil Penelitian ini menunjukkan bahwa kondisi likuiditas berapa quick ratio, cash ratio, banking ratio, dan loan to assets ratio pada PT. BPR PIJER PODI KEKELENGEN untuk tahun 2005 sampai dengan tahun 2009 dapat disimpulkan keadaan quick ratio, cash ratio, banking ratio, loan to assets ratio PT. BPR PIJER PODI KEKELENGEN dalam keadaan likuid.

PT. BPR PIJER PODI KEKELENGEN adalah perusahaan yang bergerak dalam bidang jasa perbankan. Penelitian ini mendeskripsikan tentang Analisis Rasio Likuiditas dan Garis Trend pada PT. BPR PIJER PODI KEKELENGEN dari tahun 2005 sampai dendan 2009, dan penelitian ini bertujuan untuk mengetahui perkembangan likuiditas perusahaan dari tahun 2005 sampai dengan 2009 dan memprediksi perkembangan perusahaan beberapa tahun mendatang.

Metode penelitian ini menggunakan metide deskriptif dan analisis trend yaitu mengumpulkan, menganalisis, dan menguraikan data yang diperoleh untuk analisis sehingga dapat dilihat gambaran mengenai rasio likuiditas dan garis trend PT. BPR PIJER PODI KEKELENGEN.

Pengumpulan data dilakukan dengan teknk wawancara, observasi, dan dokumentasi. Setelah data terkumpul, selanjutnya ditabulasi dan dilakukan perhitungan untuk mengetahui besarnya rasio likuiditas.

sehingga dapat disimpulkan keadaan quick ratio, cash ratio PT. BPR PIJER PODI KEKELENGEN dalam keadaan likuid karena dibawah 5 % .

Kata Kunci : Analisa Rasio Likuiditas dan Garis Trend

ABSTRACT

PT. BPR PIJER PODI KEKELENGEN is a company that is engaged in banking services. This study describes the Liquidity Ratio Analysis and Trend Lines in PT. BPR PIJER PODI KEKELENGEN dendan from 2005 to 2009, and this study aims to determine the development of liquidity in the company from 2005 until 2009 and predict the development of the company several years to come.

This research method using descriptive metide and trend analysis is to collect, analyze, and describe data obtained for analysis so that it can be seen a picture of the liquidity ratio and trend line PT. BPR PIJER PODI KEKELENGEN.

Data was collected by interview technique, observation, and documentation. After data are collected, tabulated and then performed calculations to know the size of the liquidity ratio.

The results of this study indicate that liquidity conditions how quick ratio, cash ratio, banking ratio, and loan to asset ratio at PT. BPR PIJER PODI KEKELENGEN for 2005 through 2009 that is in liquid.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR TABEL... xi

DAFTAR GAMBAR... x

BAB I : PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 4

C. Tujuan dan Manfaat Penelitian... 5

D. Kerangka Konseptual... 6

A. Tinjauan Teoritis... 7 6.Jenis-jenis Analisis Rasio Keuangan... 16

a. Rasio Likuiditas... 16

b. Rasio Solvabilitas (leverage ratio)... 17

c. Rasio Rentabilitas (Profitability)... 17

7.Jenis-jenis Rasio Likuiditas... 18

BAB III : METODE PENELITIAN

A. Jenis Data dan Sumber Data... 25

B. Populasi dan Sampel Penelitian... 25

C. Teknik Pengumpulan Data... 26

D. Metode Analisis Data... 27

E. Lokasi dan Jadwal Penelitian... 27

BAB IV : HASIL PENELITIAN A. Data Penelitian... 29

1. Sejarah Singkat PT. BPR PIJER PODI KEKELENGEN... 29

2. Ruang Lingkup Kegiatan PT. BPR PIJER PODI KEKELENGEN... 30

3. Visi dan Misi PT. BPR PIJER PODI KEKELENGEN... 31

4. Struktur Organisasi PT. BPR PIJER PODI KEKELENGEN... 32

B. Analisis Hasil Penelitian... 33

1. Perhitungan Rasio Likuiditas... 39

2. Perhitungan Kenaikan dan Penurunan Tingkat Quick Ratio tahun 2010 sampai dengan 2011... 50

4. Perhitungan Kenaikan dan Penurunan Tingkat

Loan to Assets Ratio tahun 2010 sampai dengan

2011... 55

5. Perhitungan Kenaikan dan Penurunan Tingkat

Cash Ratio tahun 2010 sampai dengan 2011... 58

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan... 62

B. Saran... 64

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel Judul Halaman

Tabel 4.1. Rasio Likuiditas Tahun 2005 sampai dengan

Tahun 2009... 45

Tabel 4.2. Quick Ratio Tahun 2010 sampai dengan Tahun 2011... 50

Tabel 4.3. Banking Ratio Tahun 2010 sampai dengan Tahun 2011... 53

Tabel 4.4. Loans To Assets Ratio Tahun 2010 sampai dengan

Tahun 201... 55

Tabel 4.5. Rasio Likuiditas Tahun 2010 sampai dengan

DAFTAR GAMBAR

Gambar Judul Halaman

ABSTRAK

PT. BPR PIJER PODI KEKELENGEN adalah perusahaan yang bergerak dalam bidang jasa perbankan. Penelitian ini mendeskripsikan tentang Analisis Rasio Likuiditas dan Garis Trend pada PT. BPR PIJER PODI KEKELENGEN dari tahun 2005 sampai dendan 2009, dan penelitian ini bertujuan untuk mengetahui perkembangan likuiditas perusahaan dari tahun 2005 sampai dengan 2009 dan memprediksi perkembangan perusahaan beberapa tahun mendatang.

Metode penelitian ini menggunakan metide deskriptif dan analisis trend yaitu mengumpulkan, menganalisis, dan menguraikan data yang diperoleh untuk analisis sehingga dapat dilihat gambaran mengenai rasio likuiditas dan garis trend PT. BPR PIJER PODI KEKELENGEN.

Pengumpulan data dilakukan dengan teknk wawancara, observasi, dan dokumentasi. Setelah data terkumpul, selanjutnya ditabulasi dan dilakukan perhitungan untuk mengetahui besarnya rasio likuiditas.

Hasil Penelitian ini menunjukkan bahwa kondisi likuiditas berapa quick ratio, cash ratio, banking ratio, dan loan to assets ratio pada PT. BPR PIJER PODI KEKELENGEN untuk tahun 2005 sampai dengan tahun 2009 dapat disimpulkan keadaan quick ratio, cash ratio, banking ratio, loan to assets ratio PT. BPR PIJER PODI KEKELENGEN dalam keadaan likuid.

PT. BPR PIJER PODI KEKELENGEN adalah perusahaan yang bergerak dalam bidang jasa perbankan. Penelitian ini mendeskripsikan tentang Analisis Rasio Likuiditas dan Garis Trend pada PT. BPR PIJER PODI KEKELENGEN dari tahun 2005 sampai dendan 2009, dan penelitian ini bertujuan untuk mengetahui perkembangan likuiditas perusahaan dari tahun 2005 sampai dengan 2009 dan memprediksi perkembangan perusahaan beberapa tahun mendatang.

Metode penelitian ini menggunakan metide deskriptif dan analisis trend yaitu mengumpulkan, menganalisis, dan menguraikan data yang diperoleh untuk analisis sehingga dapat dilihat gambaran mengenai rasio likuiditas dan garis trend PT. BPR PIJER PODI KEKELENGEN.

Pengumpulan data dilakukan dengan teknk wawancara, observasi, dan dokumentasi. Setelah data terkumpul, selanjutnya ditabulasi dan dilakukan perhitungan untuk mengetahui besarnya rasio likuiditas.

sehingga dapat disimpulkan keadaan quick ratio, cash ratio PT. BPR PIJER PODI KEKELENGEN dalam keadaan likuid karena dibawah 5 % .

Kata Kunci : Analisa Rasio Likuiditas dan Garis Trend

ABSTRACT

PT. BPR PIJER PODI KEKELENGEN is a company that is engaged in banking services. This study describes the Liquidity Ratio Analysis and Trend Lines in PT. BPR PIJER PODI KEKELENGEN dendan from 2005 to 2009, and this study aims to determine the development of liquidity in the company from 2005 until 2009 and predict the development of the company several years to come.

This research method using descriptive metide and trend analysis is to collect, analyze, and describe data obtained for analysis so that it can be seen a picture of the liquidity ratio and trend line PT. BPR PIJER PODI KEKELENGEN.

Data was collected by interview technique, observation, and documentation. After data are collected, tabulated and then performed calculations to know the size of the liquidity ratio.

The results of this study indicate that liquidity conditions how quick ratio, cash ratio, banking ratio, and loan to asset ratio at PT. BPR PIJER PODI KEKELENGEN for 2005 through 2009 that is in liquid.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank adalah lembaga keuangan yang berfungsi sebagai penyalur dana kepada

masyarakat atau sebagai lembaga pemberi kredit kepada masyarakat. Dengan demikian,

merupakan hal yang wajar jika bank memperhatikan kesehatannya, sehingga tidak

merugikan pihak lain baik itu pemerintah, masyarakat maupun bank itu sendiri.

Untuk melihat keadaan bank dapat digunakan alat-alat analisa antara lain adalah

likuiditas. Likuiditas bank adalah kemampuan suatu bank dalam memenuhi

kewajiban-kewajiban yang segera dapat ditarik. Kewajiban yang dimaksud adalah dana dimana

setiap nasabah berhak melakukan penarikan selama saldo simpanannya mencukupi. Hal

ini yang mengharuskan setiap bank berjaga-jaga agar alat likuid selalu tersedia.

Kinerja dari suatu perusahaan dapat menentukan berhasil atau tidaknya

perusahaan tersebut. Fungsi dari pengukuran kinerja adalah sebagai alat bantu bagi

manajemen perusahaan dalam proses pengambilan keputusan, juga untuk

memperlihatkan kepada investor maupun pelanggan atau masyarakat secara umum

bahwa perusahaan mempunyai kredibilitas yang baik. Apabila perusahaan mempunyai

kredibilitas yang baik, maka hal itu akan mendorong investor untuk menanamkan

modalnya.

Untuk dapat mengetahui kinerja suatu perusahaan dapat dilihat dari aspek

keuangan dan aspek non-keuangan. Dari aspek non-keuangan, kinerja dapat diketahui

organisasinya, mengukur tingkat kualitas sumber daya yang dimilikinya, mengukur

tingkat kesejahteraan pegawai dan karyawannya, mengukur kualitas produksinya,

mengukur tingkat kepercayaan masyarakat terhadap perusahaan serta dengan mengukur

tingkat kepedulian perusahaan terhadap lingkungan sosial sekitarnya.

Penilaian kinerja melalui aspek non-keuangan relatif lebih sulit dilakukan, karena

penilaian tersebut tergantung dari pihak penilai, dapat dikatakan penilaian dari satu orang

akan berbeda dengan hasil penilaian orang lain. Sehingga dalam penilaian kinerja

kebanyakan menggunakan aspek keuangan, dan pada umumnya banyak yang

beranggapan bahwa keadaan keuangan akan mencerminkan keadaan seutuhnya.

Secara umum pengukuran kinerja keuangan perusahaan banyak dilakukan dengan

menggunakan rasio keuangan seperti rasio likuiditas. Kelebihan pengukuran dengan

metode tersebut adalah kemudahan dalam perhitungannya selama data historis tersedia.

Sedangkan kelemahannya adalah metode tersebut tidak dapat mengukur kinerja

perusahaan secara akurat. Hal ini disebabkan karena data yang digunakan adalah data

akuntansi yang tidak terlepas dari penafsiran yang dapat mengakibatkan timbulnya

berbagai macam distorsi sehingga kinerja keuangan perusahaan tidak terukur secara tepat

dan akurat.

Analisis terhadap laporan keuangan memerlukan suatu ukuran dan cara, di mana

dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi

perusahaan. Perusahaan dapat menganalisis laporan keuangan dengan membandingkan

rasio-rasio keuangannya selama beberapa tahun untuk mengetahui bagaimana

perkembangan kinerja perusahaan dari tahun ke tahun. Selain itu, dengan melakukan

analisis terhadap rasio keuangan pihak manajemen dapat mengambil tindakan dan

Penelitian yang dilakukan penulis kali ini melakukan penghitungan rasio

likuiditas quick ratio, banking ratio, dan cash ratio, loan to asset ratio dan investing

policy ratio serta menggunakan garis trend untuk memprediksi kinerja perusahaan

beberapa tahun yang akan datang. Memprediksi merupakan menetapkan hal-hal apa yang

akan terjadi di masa yang akan datang. Dasar kita melakukan perkiraan kondisi di depan

dapat menggunakan data masa lalu, makin banyak data akan makin baik dan faktor yang

mempengaruhi di masa yang akan datang antar lain politik, hukum, dan ekonomi.

Memprediksi untuk tahun-tahun berikutnya memiliki fungsi dalam menentukan

kebijakan apa yang harus dilakukan untuk tahun berikutnya oleh pihak manajemen

dalam mencapai tujuan perusahaan. Hasil-hasil yang dipandang sudah cukup baik di

waktu-waktu lalu harus dipertahankan untuk masa yang akan datang bahkan harus

ditingkatkan sehingga apa yang menjadi tujuan perusahaan dapat tercapai.

Untuk itu penulis ingin mengetahui seberapa besar tingkat kinerja perusahaan dan

penulis ingin mengetahui kinerja perusahaan di beberapa tahun mendatang dengan

menggunakan analisis trend linier. Selain itu, penulis juga ingin mengetahui seberapa

besar tanggung jawab pihak manajemen ataupun direktur perusahaan ini dalam menjaga

tingkat likuiditas perusahaan setiap tahunnya.

PT. BPR Pijer Podi Kekelengen merupakan perusahaan yang bergerak di bidang

jasa perbankan, dimana untuk melakukan kegiatan usahanya PT. BPR Pijer Podi

Kekelengen memerlukan dana yang tidak sedikit. Oleh karena itu, PT. BPR Pijer Podi

Kekelengen harus mampu menggunakan dana yang ada secara efektif dan efisien

sehingga tingkat likuiditas perusahaan ini dapat terjaga.

Mengingat pentingnya analisa rasio tersebut bagi pihak-pihak yang

berkepentingan terhadap posisi keuangan maupun perkembangan perusahaan yang telah

penelitian yang berjudul “ANALISIS RASIO LIKUIDITAS DAN GARIS TREND

TERHADAP KINERJA PT. BPR PIJER PODI KEKELENGEN”

B. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, maka rumusan masalah yang akan

dibahas dalam penelitian ini adalah : ”Bagaimana kinerja keuangan PT BPR PIJER

PODI KEKELENGEN dengan menggunakan analisis rasio likuiditas terhadap laporan

keuangan tahun 2005 sampai dengan 2009 dan untuk memprediksi bagaimana kinerja

perusahaan di beberapa tahun kedepan dengan menggunakan garis trend?

C. Tujuan dan Manfaat Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :”Untuk mengetahui bagaimana

kinerja keuangan PT BPR PIJER PODI KEKELENGEN dengan menggunakan

analisis rasio likuiditas terhadap laporan keuangan tahun 2005 sampai dengan 2009

dan untuk memprediksi bagaimana kinerja perusahaan di beberapa tahun kedepan

dengan menggunakan garis trend.”

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. bagi penulis

Hasil penelitian ini diharapkan akan memberikan dan memperluas wawasan

pengetahuan yang berkaitan dengan materi kinerja perusahaan dengan

menggunakan rasio likuiditas dan garis trend

2. bagi perusahaan

Hasil penelitian ini dapat memberikan sumbangan pemikiran dan masukan kepada

perusahaan dalam melaksanakan kebijakan yang berkaitan dengan kinerja

LAPORAN KEUANGAN 3. bagi calon peneliti berikutnya

Hasil penelitian ini diharapkan dapat menjadi landasan teori dalam melakukan

penelitian dengan masalah yang sama

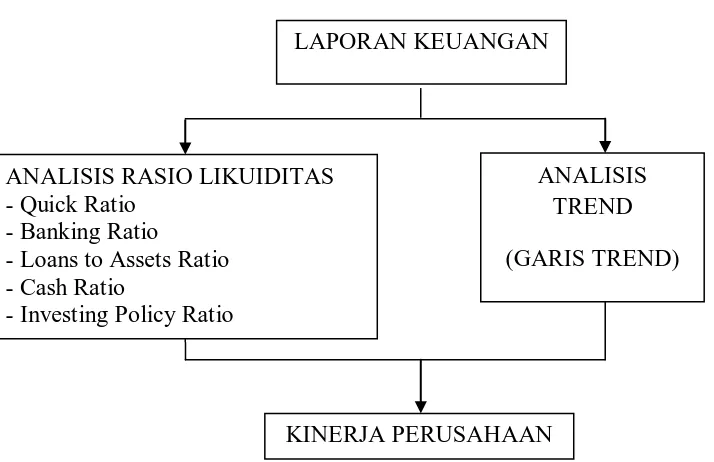

D. Kerangka Konseptual

Gambar 1. Kerangka Konseptual

Keterangan Bagan:

PT. BPR Pijer Podi Kekelengen memiliki laporan keuangan dari tahun 2005 sampai

dengan 2009, laporan keuangan ini dianalisis dengan menggunakan analisis rasio

likuiditas yang dihitung dengan quick ratio, banking ratio, loans to assets ratio, cash

ratio, dan investing policy ratio. Selain itu, penulis juga menggunakan garis trend

untuk memprediksi kinerja PT. BPR Pijer Podi Kekelengen untuk beberapa tahun

kedepan. Dengan alat analisis tersebut diharapkan penulis dapat mengetahui kinerja

PT. BPR Pijer Podi Kekelengen.

ANALISIS TREND

(GARIS TREND) ANALISIS RASIO LIKUIDITAS

- Quick Ratio - Banking Ratio

- Loans to Assets Ratio - Cash Ratio

- Investing Policy Ratio

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Analisis Rasio

Rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi

dan diperoleh membagi satu angka dengan angka lainnya. Jadi, rasio keuangan

merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan

dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat

dilakukan antara satu komponen dengan komponen lainnya dalam satu laporan

keuangan. Angka yang diperbandingkan dapat berupa angka-angka dalam suatu

periode maupun beberapa periode.

Menurut Kimmel (2008 : 395) “Analisis rasio menyatakan hubungan diantara

matematika antara 1 (satu) kuantitas dengan yang lainnya. Hubungan tersebut

dinyatakan dalam bentuk persentase”.

Analisis rasio memiliki kelebihan dibandingkan dengan teknik analisis

lainnya. Ada beberapa kelebihan dari analisis rasio keuangan, yaitu :

a. rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah

dibaca dan ditafsirkan,

b. merupakan pengganti yang lebih sederhana dari informasi yang disajikan

dan ditafsirkan,

c. mengetahui posisi perusahaan ditengah industri lain,

d. sangat bermanfaat sebagai bahan dalam mengisi model - model

pengambilan keputusan dan model prediksi,

e. menstandarisir size perusahaan,

f. lebih mudah membandingkan perusahaan dengan perusahaan lain atau

melihat perkembangan perusahaan secara periodik,

g. lebih mudah melihat trend perusahaan serta melakukan prediksi di masa

yang akan datang.

Disamping kelebihan-kelebihan diatas, analisa rasio juga mempunyai beberapa

keterbatasan. Keterbatasan analisa rasio keuangan menurut Sawir (2005 : 44) adalah :

b. rasio disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi, c. perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda, d. informasi rata-rata industri adalah data umum dan hanya merupakan

perkiraan.

2. Analisis Trend Linear

Analisis Trend (garis trend) atau tendensi merupakan analisis laporan

keuangan biasanya dinyatakan dalam persentase tertentu.

Dalam analisis trend perbandingan analisis dapat dilakukan dengan menggunakan

analisis horizontal atau dinamis. (Kasmir, 2008 : 82)

Data yang digunakan adalah data tahunan atau periode yang digunakan biasanya

hanya dua atau tiga periode saja. Hal ini disebabkan karena jika lebih dari satu

periode, akan mengalami kesulitan untuk menganalisisnya. Jika data yang digunakan

lebih dari dua atau tiga periode, metode yang digunakan adalah angka indeks.

Dengan menggunakan angka indeks akan dapat diketahui kecenderungan atau trend

atau arah dari posisi keuangan, apakah meningkat, menurun atau tetap. Hasil analisis

trend biasanya dihitung dalam persentase.

Data keuangan yang akan digunakan untuk melakukan analisis trend dengan

persentase adalah data yang paling awal. Setelah itu, data tersebut akan dibandingkan

dengan data selanjutnya artinya adalah data yang paling awal dianggap sebagai tahun

dasar pada awal dilakukannya perhitungan. Data awal tahun yang akan dianalisis

tersebut kita anggap sebagai data normal diantara tahun yang akan dianalisis. Sebagai

contoh, kita mempunyai data dari tahun 2000 sampai dengan 2006, maka tahun dasar

Angka indeks yang digunakan untuk tiap pos tahun dasar dalam laporan

keuangan diberi angka 100 %. Kemudian, pos yang sama dalam periode dihubungkan

dengan pos yang sama pula pada tahun berikutnya. Caranya yaitu dengan

membagikan jumlah rupiah pos yang sama tahun yang akan dianalisis dengan pos

yang sama dengan tahun dasar.

Pada model trend ini garis vertikal (tegak) dinyatakan sebagai jumlah perkembangan data yang akan dianalisis (y), dan untuk garis horizontal (mendata) dinyatakan sebagai waktu (x). Model trend biasanya digunakan untuk memprediksi suatu persoalan (membuat ramalan jangka panjang), adapun bentuk

umum dari model trend linier ini dinyatakan dengan persamaan: y = a + bx. (Supangat, 2007 : 168)

y = Nilai trend untuk setiap unit x

x = unit waktu tertentu

a = intercept (nilai trend y, pada saat x = 0)

b = konstanta.

Analisis trend linier mengukur perkembangan posisi akun dari tahun ke tahun

terhadap akun pada suatu tahun yang dijadikan sebagai tahun dasar sehingga diketahui

perubahan mendasar pada operasional perusahaan. Analisis ini digunakan untuk

mengindikasikan peningkatan atau penurunan pos-pos yang ada dalam waktu yang

panjang, sehingga gambaran secara keseluruhan dapat disimpulkan dengan baik dan

penetapan langkah-langkah kedepannya dapat diputuskan dengan tepat. Tujuan

suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan.

Selain tujuan, penghitungan analisis trend juga bermanfaat untuk memenuhi

kebutuhan yang berbeda bagi pemakai laporan keuangan. Beberapa pemakai yang

membutuhkan laporan keuangan tersebut antara lain investor, pemberi pinjaman

(kreditur), dan manajemen.

1. investor

Mereka membutuhkan informasi yang akurat mengenai aktivitas maupun

posisi keuangan perusahaan, apakah pada masa mendatang menghasilkan laba

atau sebaliknya,

2. pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi yang disediakan oleh perusahaan

khususnya keuangan, yang memungkinkan mereka untuk memutuskan apakah

dana yang tertanam di dalam perusahaan dapat dibayarkan kembali tepat

waktu oleh perusahaan,

3. manajemen

Manajemen dapat terbantu dalam hal tanggung jawab, perencanaan,

pengendalian, dan pengambilan keputusan berdasarkan hasil analisis.

Menurut UU No. 10 Tahun 1998 tentang Perbankan “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat”.

Sedangkan menurut Kasmir (2010 : 55) Bank merupakan lembaga keuangan yang menawarkan baik jasa simpanan, pinjaman (kredit) atau jasa keuangan lainnya yang dapat dilayani oleh Bank Umum (komersil) maupun Bank Perkreditan Rakyat (BPR). Bank menyediakan berbagai produk keuangan, baik dalalm bentuk simpanan (rekening), pinjaman (kredit), valuta asing, maupun jasa keuangan lainnya.

Dari pengertian diatas dapat ditarik kesimpulan bahwa “Bank adalah badan usaha

yang usaha pokoknya menghimpun dana dan menyalurkan dana tersebut kepada

masyarakat dalam bentuk kredit dengan tujuan untuk meningkatkan taraf hidup orang

banyak.

4. Bank Perkreditan Rakyat

a. Pengertian Bank Perkreditan Rakyat

Menurut UU No. 10 Tahun 1998 tentang perbankan, jenis bank di Indonesia

hanya dibagi ke dalam dua bentuk yaitu Bank Umum, dan Bank Perkreditan

Rakyat (BPR).

b. Landasan Hukum Bank Perkreditan Rakyat (BPR)

Landasan Hukum Bank Perkreditan Rakyat adalah UU No. 7 Tahun 1992

tentang Perbankan sebagaimana telah diubah dengan UU No. 10 Tahun 1998.

Dalam Undang-undang tersebut secara tegas disebutkan bahwa BPR sebagai satu

jenis bank yang kegiatan usahanya terutama ditujukan untuk melayani usaha-usaha

kecil dan masyarakat di daerah pedesaan. Dalam pelaksanaan kegiatan usahanya BPR

dapat menjalankan usahanya secara konvensional atau berdasarkan prinsip syariah.

c. Ruang Lingkup Kegiatan Bank Perkreditan Rakyat (BPR)

Kegiatan usaha yang diperkenankan dilakukan oleh Bank Perkreditan Rakyat

(BPR) sangat terbatas dibandingkan dengan Bank Umum. Adapun ruang lingkup

Bank Perkreditan Rakyat (BPR) yaitu :

1. melakukan penghimpunan dana dari masyarakat dalam bentuk simpanan

berupa deposito berjangka, tabungan dan/atau bentuk lainnya yang

dipersamakan dengan itu,

2. pemberian kredit,

3. penyediaan biaya dan menempatkan dana berlandaskan prinsip syariah

sesuai dengan ketentaun Bank Indonesia,

4. menempatkan dana dalam bentuk Sertifikat Bank Indonesia (SBI),

sertifikat deposito dan/atau tabungan pada bank lain.

Keunggulan yang dimiliki Bank Perkreditan Rakyat (BPR) terhadap Bank

Umum terutama prosedur pelayanan yang sederhana, proses yang cepat, dan sistem

kredit yang lebih fleksibel. Selain itu, BPR juga unggul dalam hal pelayanan kepada

nasabah yang mengutamakan pendekatan personal dan mendatangi secara langsung

nasabah, lokasi kantor yang dekat dengan nasabah, serta lebih memahami ekonomi

dan masyarakat setempat. Dibandingkan dengan LKM non Bank, BPR memiliki

keunggulan berupa adanya pengaturan, pengawasan, dan pembinaan oleh Bank

Indonesia, serta adanya infrastruktur pendukung.

5. Laporan Keuangan

1. Pengertian Laporan Keuangan

Setiap perusahaan mempunyai laporan keuangan yang bertujuan menyediakan

informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan

suatu perusahaan yang bermanfaat bagi pemakai laporan keuangan dalam

pengambilan keputusan ekonomi. Laporan keuangan harus dipersiapkan untuk para

pihak yang berkepentingan atas laporan keuangan tersebut antara lain yaitu

manajemen perusahaan, pemegang saham, kreditur, pemerintah, investor, dan

masyarakat.

Media yang dapat dipakai untuk meneliti kondisi kesehatan perusahaan adalah

laporan keuangan. Laporan keuangan berisikan data-data yang menggambarkan

keadaan keuangan suatu perusahaan dalam suatu periode tertentu sehingga

pihak-pihak yang berkepentingan terhadap perkembangan suatu perusahaan dapat

perusahaan yang bersangkutan para kreditur, bankers, investor, karyawan, dan

masyarakat.

Menurut Munawir (2004 : 5), “laporan keuangan adalah hasil dua daftar yang disusun

oleh akuntan pada akhir periode untuk suatu perusahaan Kedua daftar itu adalah daftar

neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi laba”.

Menurut Harahap (2004 : 165) laporan keuangan menggambarkan kondisi dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah neraca, laporan rugi/laba, laporan arus kas, dan laporan perubahan posisi keuangan.

Dari defenisi diatas dapat disimpulkan bahwa laporan keuangan adalah hasil dari

proses akuntansi yang dibuat dalam bentuk neraca, laporan rugi/laba, laporan arus

kas, dan laporan perubahan posisi keuangan yang dapat menggambarkan kondisi

keuangan serta kinerja manajemen perusahaan yang bersangkutan.

2. Tujuan Laporan Keuangan

Menurut PSAK No. 1 (2007 : par. 12), tujuan laporan keuangan adalah sebagai

berikut:

a. menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan,

b. laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu,

c. laporan keuangan juga menunjukkan apa yang dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Laporan keuangan digunakan untuk mengevaluasi kondisi keuangan

perusahaan saat ini dan untuk memperkirakan hasil operasi serta arus kas di masa

keuangan yang dapat dipercaya mengenai sumber - sumber ekonomi dan kewajiban

serta modal suatu perusahaan.

Laporan keuangan dibuat oleh pihak manajemen bertujuan untuk memberikan

pertanggungjawaban tugas - tugas yang dibebankan kepada nya oleh para pemilik

perusahaan. Selain itu, laporan keuangan dapat juga digunakan untuk memenuhi

tujuan - tujuan lain yaitu sebagai laporan kepada pihak eksternal perusahaan. Agar

pembaca laporan keuangan tersebut memperoleh gambaran yang jelas, maka laporan

keuangan yang disusun harus berdasarkan Standar Akuntansi Keuangan yang

dikeluarkan oleh Ikatan Akuntansi Indonesia.

6. Jenis-jenis Analisis Rasio Keuangan

Jenis-jenis analisis rasio keuangan.

1. Rasio Likuiditas

Likuiditas mengacu pada ketersediaan sumber daya persediaan untuk

memenuhi kewajiban kas jangka pendek. Risiko Likuiditas perusahaan jangka

pendek dipengaruhi oleh kapan arus kas masukdan arus kas keluar terjadi serta

prospek arus kas untuk kinerja masa depan. Analisis Rasio Likuiditas diarahkan pada

aktivitas operasi perusahaan, kemampuan untuk menghasilkan keuntungan dari

penjualan produk dan jasa dan persyaratan serta ukuran modal kerja. Rasio Likuiditas

meliputi quick ratio, investing policy ratio, banking ratio, loans to assets ratio, dan

cash ratio.

sedangkan menurut Kasmir (2010 : 110) likuiditas (liquidity ratio) merupakan rasio

yang menggambarkan kemampuan perusahaan memenuhi kewajiban jangka pendek.

Suatu perusahaan dikatakan likuid apabila perusahaan tersebut sanggup untuk membayar kewajiban atau perusahaan tidak mampu memenuhi kewajiban jangka pendeknya pada saat jatuh tempo tepat waktu, sedangkan apabila perusahaan tidak mampu memenuhi kewajiban jangka pendeknya perusahaan itu dikatakan likuid. (Munawir, 2004 : 31)

2. Rasio Solvabilitas (leverage ratio)

“Rasio Solvabilitas adalah menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik

kewajiban keuangan jangka pendek maupun jangka panjang”. (Munawir, 2004 : 32)

Rasio Solvabilitas meliputi primary ratio, risk assets ratio, secondary risk ratio,

capital ratio, dan capital risk.

3. Rasio Rentabilitas (Profitability)

“Rasio Rentabilitas (Profitability) adalah menunjukkan kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu”. (Munawir, 2004 : 33)

Rentabilitas suatu perusahaan diukur dengan kesuksesan dan kemampuan perusahaan

dalam menggunakan aktivanya secara produktif, rentabilitas perusahaan dapat

diketahui dengan memperbandingkan antara laba yang diperoleh dalam suatu periode

dengan aktiva atau jumlah modal perusahaan tersebut. Rasio Rentabilitas meliputi

gross profit margin, net profit margin, return on equity capital, return on total assets,

dan interest margin on earning assets.

7. Jenis-jenis Analisis Rasio Likuiditas

Menurut Kasmir (2008 : 286) rasio likuiditas terdiri dari quick ratio, banking

a. Quick Ratio

Rasio ini digunakan untuk mengetahui kemampuan bank dalam membiayai

kembali kewajibannya kepada para nasabah yang menyimpan dananya dengan

cash assets yang dimilikinya.

Rumus untuk mencari quick ratio adalah sebagai berikut

Quick Ratio =

Cash assets terdiri dari :

- Kas

- Giro pada bank lain

Total deposit terdiri dari :

- Giro (pada passiva)

- Tabungan (pada passiva)

- Deposito berjangka (pada passiva)

b. Banking Ratio

Banking Ratio ini digunakan untuk memenuhi kemampuan bank dalam

membayar kembali kewajibannya kepada para nasabah yang telah diberikan

kepada para debiturnya. Semakin tinggi rasionya maka semakin rendah tingkat

likuiditasnya.

Rumus untuk mencari banking ratio adalah sebagai berikut.

Banking Ratio =

c. Loans to Assets Ratio

Loans to Assets Ratio adalah rasio yang digunakan untuk mengukur kemampuan

Semakin tinggi rasio yang ada maka akan menunjukkan semakin rendah tingkat

likuiditasnya.

Rumus untuk mencari loans to assets ratio adalah sebagai berikut.

Loans to Assets Ratio =

d. Cash Ratio

Cash Ratio adalah rasio yang menunjukkan kemampuan bank dalam melunasi

kewajiban - kewajibannya yang segera harus dibayar dengan alat-alat likuid yang

dimilikinya. Semakin tinggi rasionya maka semakin tinggi tingkat likuiditasnya.

Rumus untuk mencari cash ratio adalah sebagai berikut.

Cash Ratio

e. Investing Policy Ratio

Rasio ini mengukur kemampuan bank dalam melunasi kewajiban kepada para

deposannya dengan melikuidasi surat berharga yang dimilikinya. Surat berharga

yang dimaksud adalah surat berharga yang dapat dicairkan sewaktu - waktu.

Rumus untuk mencari investing policy ratio adalah sebagai berikut.

Investing Policy Ratio =

Kemampuan perusahaan untuk mengelola usahanya saat ini tidak lagi

ditentukan oleh besar kecilnya ukuran perusahaan. Banyak perusahaan besar yang

memiliki sumber daya dan jangkauan yang luas ternyata tidak mampu melaksanakan

aktivitasnya secara efektif dan efisien. Kenyataan ini nampak dari beberapa bank

besar yang mengalami kebangkrutan dan dilikuidasi saat terjadi krisis tahun 1998

karena tidak mampu mengelola keuangannya secara baik. Sebaliknya perusahaan

kecil mencoba melaksanakan operasionalnya secara baik dengan kemampuan yang

dimiliki ternyata dapat lebih sukses mengembangkan usahanya dan meraih

keuntungan. Disini jelas terlihat bahwa kinerja perusahaan yang efektif merupakan

rencana dari setiap perusahaan.

Untuk mendapatkan definisi yang jelas mengenai penilaian kinerja, berikut

akan dijelaskan arti dari kinerja dan penilaian kinerja itu sendiri. Menurut

Sedarmayanti (2002 : 151) “kinerja adalah upaya untuk memproleh hasil melalui

operasional perusahaan yang terdiri dari berbagai macam kegiatan dengan sasaran

utama yaitu untuk membantu pimpinan meningkatkan efektivitas kerja karyawan dan

tentunya dengan memberikan imbalan yang sesuai”.

Penilaian kinerja menurut Mulyadi (2004 : 415) adalah penentuan secara

periodik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawannya

berdasarkan sasaran, standard, dan kriteria yang telah ditetapkan sebelumnya”. Dari

definisi diatas dapat diketahui bahwa tujuan pokok penilaian kinerja adalah untuk

memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi

standard perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan

Selain itu, menurut Mulyadi (2004 : 416) penilaian kinerja dimanfaatkan oleh

manajemen untuk beberapa tujuan, yaitu :

a. mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimal,

b. membantu pengambilan keputusan yang bersangkutan dengan karyawan, c. mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan untuk

menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan,

d. menyediakan umpan balik bagi karyawan mengenai bagaimana atasan menilai kinerja mereka,

e. menyediakan suatu dasar bagi distribusi penghargaan.

Teori - teori yang telah dikemukakan para ahli menjelaskan bahwa antara

rasio keuangan dengan penilaian kinerja mempunyai hubungan yang erat. Herfert

(2006 : 97) menjelaskan bahwa “terdapat berbagai teknik analisa termasuk rasio yang

dapat digunakan untuk melakukan penilaian kinerja sebuah perusahaan”.

Di dalam sebuah perusahaan, pihak manajemen akan selalu mencari suatu

standard yang dapat digunakan untuk menilai prestasi perusahaan. Salah satunya

adalah rasio keuangan yang digunakan dengan cara membandingkan data - data dalam

laporan keuangan. Hasil perbandingan dari analisa rasio keuangan akan menunjukkan

kinerja yang telah dicapai perusahaan selama periode tertentu. Dengan kinerja

tersebut dapat memproyeksikan kemampuan perusahaan dalam memperoleh laba dan

melunasi semua kewajibannya baik jangka pendek maupun jangka panjang. Hal ini

sejalan dengan penjelasan Sedarmayanti (2002 : 154) yang menyatakan “penilaian

kinerja merupakan wujud dari kekuatan sebuah perusahaan, dimana kinerja yang baik

merupakan wujud dari kekuatan dan kemampuan perusahaan yang dimiliki dan

Dari segi manajemen keuangan, baik atau tidak kinerja perusahaan dapat

diukur dengan (Sugiono, 2009 : 65) :

1. kemampuan perusahaan untuk memenuhi kewajiban (utang) yang akan jatuh tempo (liquidity),

2. kemampuan perusahaan untuk menyusun struktur pendanaan, yaitu perbandingan antara utang dan modal (leverage),

3. kemampuan perusahaan memperoleh keuntungan (profitability), 4. kemampuan perusahaan untuk berkembang (growth), dan

5. kemampuan perusahaan untuk mengelola aset secara maksimal (activity).

Dari penjelasan diatas diketahui bahwa kinerja perusahaan merupakan

gambaran keberhasilan perusahaan serta wujud kesesuaian dengan tujuan dalam

pengambilan keputusan di masa yang akan datang. Tercapainya kinerja perusahaan

yang baik tergantung dari pelaksanaan perencanaan keuangan yang telah ditetapkan

sebelumnya.

Analisa rasio keuangan sangat bermanfaat bagi manajemen untuk perencanaan

dan evaluasi prestasi atau kinerja perusahaan. Penilaian terhadap aktivitas dan proses

yang telah dilaksanakan merupakan dasar bagi manajemen untuk meningkatkan

kinerja dan profitabilitas perusahaan.

B. Tinjauan Penelitian Terdahulu

Penelitian terdahulu pernah dilakukan oleh Arniati (2007) dengan judul “Analisis

Rasio Likuiditas terhadap kinerja PT. BPR-LPN Koto Dalam Kabupaten Padang

Pariaman”. Penelitian ini menyimpulkan bahwa hasil analisis rasio likuiditas meliputi

quick ratio dan banking ratio masih rendah, tidak mencapai 100 % dan jumlah dana

untuk membiayai kredit masih kecil sedangkan rasio likuiditas meliputi cash ratio

Penelitian ini juga pernah dilakukan oleh Lubis (2008) dengan judul “Peranan

Analisis Rasio Keuangan Dalam Penilaian kinerja PT. Bank Tabungan Keuangan

Negara Cabang Medan”, penelitian ini menyimpulkan bahwa dari sudut rasio

likuiditas dan rasio rentabilitas PT. Bank Tabungan Negara Cabang Medan

mengalami peningkatan pada tahun 2007 dibandingkan dengan tahun 2006. Dari segi

likuiditas, rasio kas tahun 2006 sebesar 9,3 % dan tahun 2007 sebesar 23,2 %

persentase yang berada diatas standard BI yaitu kas >= 4,05 %, Rasio LDR tergolong

sehat tahun 2006 sebesar 63,4 % dan 2007 sebesar 63,2 % berada pada posisi sehat <=

94,75 % dan dari segi rentabilitas rasio laba terhadap aktiva (ROA) tahun 2006

sebesar 4,6 % dan tahun 2007 sebesar 4,4 % persentase yang berada diats standard BI

yaiitu >= 1,215 % meskipun pada tahun 2007 mengalami penurunan.

BAB III

METODE PENELITIAN

A. Jenis Data dan Sumber Data

Data yang dikumpulkan dalam penelitian ini adalah data primer data

sekunder, data primer adalah data yang diperoleh langsung dari objek

penelitian atau perusahaan yang memerlukan pengolahan lebih lanjut oleh

penulis. Data yang diperoleh adalah laporan keuangan dari tahun 2005 sampai

dengan 2009 yang nantinya akan diolah lagi untuk menghitung rasio

keuangannya.

Data sekunder adalah data yang sudah diolah bersumber dari perusahaan

Penelitian ini juga pernah dilakukan oleh Lubis (2008) dengan judul “Peranan

Analisis Rasio Keuangan Dalam Penilaian kinerja PT. Bank Tabungan Keuangan

Negara Cabang Medan”, penelitian ini menyimpulkan bahwa dari sudut rasio

likuiditas dan rasio rentabilitas PT. Bank Tabungan Negara Cabang Medan

mengalami peningkatan pada tahun 2007 dibandingkan dengan tahun 2006. Dari segi

likuiditas, rasio kas tahun 2006 sebesar 9,3 % dan tahun 2007 sebesar 23,2 %

persentase yang berada diatas standard BI yaitu kas >= 4,05 %, Rasio LDR tergolong

sehat tahun 2006 sebesar 63,4 % dan 2007 sebesar 63,2 % berada pada posisi sehat <=

94,75 % dan dari segi rentabilitas rasio laba terhadap aktiva (ROA) tahun 2006

sebesar 4,6 % dan tahun 2007 sebesar 4,4 % persentase yang berada diats standard BI

yaiitu >= 1,215 % meskipun pada tahun 2007 mengalami penurunan.

BAB III

METODE PENELITIAN

A. Jenis Data dan Sumber Data

Data yang dikumpulkan dalam penelitian ini adalah data primer data

sekunder, data primer adalah data yang diperoleh langsung dari objek

penelitian atau perusahaan yang memerlukan pengolahan lebih lanjut oleh

penulis. Data yang diperoleh adalah laporan keuangan dari tahun 2005 sampai

dengan 2009 yang nantinya akan diolah lagi untuk menghitung rasio

keuangannya.

Data sekunder adalah data yang sudah diolah bersumber dari perusahaan

diperoleh penulis antara lain sejarah perusahaan, struktur organisasi, dan data

lainnya.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari objek penelitian

atau subjek yang mempunyai kuantitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik suatu

kesimpulannya. (Ruslan, 2008 : 133)

Jadi populasi bukan hanya orang, tetapi juga obyek dan benda-benda

alam yang lain. Populasi juga bukan hanya sekedar jumlah yang ada pada

objek/subyek yang dipelajari, tetapi menjadi seluruh karakteristik/sifat yang

dimiliki oleh subyek atau obyek itu. Populasi dari penelitian yang dilakukan

penulis adalah Laporan keuangan PT. BPR Pijer Podi Kekelengen sejak awal

berdirinya.

Peneliti yang meneliti seluruh elemen-elemen populasi disebut sensus dan jika meneliti sebagian dari elemen-elemen tertentu suatu populasi disebut penelitian sampel. Peneliti yg secara teknis umumnya akan mengalami kesulitan melakukan sensus, karena jumlah dari elemen relatif sangat besar dan sulit untuk menghitungnya, adanya keterbatasan waktu, tenaga, dan biaya yg tersedia dalam pelaksanaan suatu penelitian. (Ruslan, 2008 : 139)

Jadi, sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut. Adapun sampel dari penelitian yang dilakukan penulis

adalah Laporan keuangan PT. BPR Pijer Podi Kekelelengen dari tahun 2005

sampai dengan 2009.

Teknik pengumpulan data yang dipergunakan dalam penelitian dilakukan

dengan pendekatan sebagai berikut:

1. teknik dokumentasi, dengan pencatatan dan fotokopi data-data yang

diperlukan dalam penelitian ini, baik dari perusahaan atau berasal dari

sumber lain yang berhubungan dengan penelitian ini.

2. teknik observasi, dengan suatu tinjauan langsung ke tempat perusahaan

yang menjadi objek penelitian

3. teknik wawancara, dengan teknik pengumpulan data dalam metode survei

yang menggunakan pertanyaaan langsung secara lisan kepada pegawai

perusahaan.

D. Metode Analisis Data

Dalam melakukan analisis terhadap data yang diperoleh, penulis

melakukannya dengan metode statistik deskriptif. Berdasarkan analisis

statistik deskriptif dilakukan pendeskripsian mengenai analisis likuiditas yang

dilihat dari laporan keuangan periode 2005 sampai dengan 2009

E. Lokasi dan Jadwal Penelitian

Penelitian ini dilakukan pada PT. BPR Pijer Podi Kekelengen, beralamat di

Jalan Medan-Tanjung Pura Km. 31,5 Tandem Pasar 7, dan waktu penelitian

pada bulan Agustus 2010 sampai dengan selesai.

Penelitian Agustus September Oktober Nopember

1 Pengajuan Judul

2 Penyelesaian

proposal

3 Pengumpulan

Data

4 Seminar

Proposal

5. Penulisan

Laporan

6. Penyelesain

Laporan

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

Perseroan ini bernama PT BANK PERKREDITAN RAKYAT PIJER PODI

KEKELENGEN, yang disingkat dengan PT. BPR-PIJER PODI

KEKELENGENberkedudukan di Jl. Jamin Ginting Km. 45 Sukamakmur Sibolangit,

dengan mempunyai kantor – kantor cabang antara lain di Berastagi, Deli Serdang, Medan.

PT. BPR PIJER PODI KEKELENGEN didirikan pada tanggal 23 Desember 1991 yang

Salah satu upaya dalam mengatasi kemiskinan yang direkomendasikan oleh

Gereja-Gereja di Indonesia adalah mendirikan Bank Perkreditan Rakyat (BPR).Oleh karena itu

GBKP (Gereja Batak Karo Protestan) telah mendirikan BPR Pijer Podi Kekelengen

GBKP pada 23 Desember 1991. Maksud dan tujuan dari pendirian BPR ini adalah

Mengatasi kemiskinan dengan melayani masyarakat pedagang kaki lima disekitar

pinggiran kota untuk meningkatkan usaha yang sebelumnya terjerat oleh perlakuan

rentenir, dan juga sebagai sarana untuk menyediakan lapangan kerja bagi pemuda-pemudi

gereja untuk mengurangi pengangguran.

Disamping maksud dan tujuan tersebut yang menjadi alasan didirikannya BPR Pijer

Podi Kekelengen GBKP adalah Pemerintah telah memberikan kesempatan untuk

mendirikan BPR dalam rangka peningkatan ekonomi masyarakat, BPR merupakan alat

sebagai pengumpul dana dan menyediakan pinjaman bagi masyarakat. BPR merupakan

alat manajemen gerejawi yang profesional.

Salah satu sasaran yang ingin dicapai oleh PT BPR PIJER PODI KEKELENGEN

adalah melayani kebutuhan petani, peternak, nelayan, pedagang, pengusaha kecil,

pega-wai, dan pensiunan karena sasaran ini belum dapat terjangkau oleh bank umum dan untuk

lebih mewujudkan pemerataan layanan perbankan, pemerataan kesempatan berusaha,

pemerataan pendapatan, dan agar mereka tidak jatuh ke tangan para pelepas uang

(rentenir dan pengijon).

2. Ruang Lingkup Kegiatan PT. BPR PIJER PODI

PT. BPR PIJER PODI melaksanakan aktivitas usahanya melalui beberapa produk –

Adapun produk – produk dari PT. BPR PIJER PODI KEKELENGEN adalah sebagai

berikut :

a) menghimpun Dana

1. SIMALEM : Simpanan Masyarakat Ekonomi Lemah,

Bunga Tabungan 8% pertahun untuk Rp. 10.000,1 s/d

Rp.5.000.000.

Bunga Tabungan 8% pertahun untuk > Rp. 5.000.000,

2. SIMBISA : Simpanan Bagi Insan Percaya 3% pertahun.

3. DEPOSITO : Deposito Berjangka ,

1. 3 (tiga) bulan = 8% pertahun

2. 6 (enam) bulan = 8% pertahun

3. 9 (sembilan) bulan = 8% pertahun

4. 12 (dua belas) bulan = 8% pertahun.

4. DIAKONIA : Bunga Tabungan Rp. 10.000,1 s/d Rp………..= 8%

pertahun.

Bunga Tabungan Rp. 5.000.000,1 s/d Rp…….= 8%

pertahun.

b) menyalurkan Dana

a. Kelompok I : <= Rp. 5.000.000

b. Kelompok II : > Rp. 5.000.000

c. Kelompok III : Pegawai

3. Visi dan Misi PT. BPR PIJER PODI KEKELENGEN

1. Visi PT. BPR PIJER PODI KEKELENGEN

Membantu Meningkatkan perekonomian masyarakat khususnya ekonomi lemah

2. Misi PT. BPR PIJER PODI KEKELENGEN

Memberikan tingkat suku bunga kredit yang rendah, dan pelayanan langsung ke

nasabah.

4. Struktur Organisasi PT. BPR PIJER PODI KEKELENGEN

Struktur Organisasi perusahaan memegang peranan penting dalam pencapaian suatu

tujuan yang telah ditetapkan secara efektif dan efisien dengan menggunakan seluruh

sumber daya yang dimiliki perusahaan secara optimal. Oleh karena itu, struktur organisasi

perusahaan harus dibuat sedemikian rupa agar sesuai dengan tingkat kebutuhan dan

keadaan perusahaan yang mencerminkan kebijaksanaan yang ditempuh untuk

mengkoordinir karyawan, fasilitas, dan yang lainnya.

Dalam mengelola PT. BPR Pijer Podi Kekelengen ini juga dibentuk Pengurus –

pengurus. Adapun susunan Kepengurusan PT. BPR Pijer Podi Kekelengen adalah:

Direktur : Ir. Rido Tarigan

Direktur : Amosi Telaumbanua, SE

Komisaris Utama : Pdt. Dr. Elieser Perpulungen Ginting Suka, S.Th

Komisaris : Pdt. Selamat Barus

Komisaris : Pdt. Usman Sembiring Meliala, S.Th

Komisaris : Pdt. Agustinus Pengarapen Purba, S.Th

B. Analisis Hasil Penelitian

Laporan keuangan perusahaan merupakan gambaran posisi keuangan dan hasil

kegiatan usaha pada suatu periode akuntansi. PT. BPR PIJER PODI menyusun laporan

keuangan pada akhir periode akuntansi setiap tanggal 31 Desember. Berdasarkan data yang

dipublikasikan PT BPR PIJER PODI KEKELENGEN diperoleh data sebagai berikut:

LAPORAN KEUANGAN PUBLIKASI BULANAN

NERACA

PT BPR PIJER PODI KEKELENGEN

PER 31 Desember 2005 dan 2006

(Dalam Ribuan Rupiah)

No.

Pos-Pos

Posisi

Desember 2006

I.

Giro pada Bank lain

Penempatan pada bank lain

Penyisihan ph. Penempatan -/-

Surat – surat berharga

Kredit yang diberikan

a. Pihak terkait dengan bank

b. Pihak tidak terkait

Penyisihan Penghapusan Aktiva Produktif

Aktiva dalam valuta asing

Aktiva Tetap dan Inventaris

Akumulasi penyusutan Aktiva Tetap dan

Inventaris -/-

Jumlah 21.259.954 17.030.649

II.

1

PASIVA

2

b. Pihak tidak terkait

Pinjaman yang diterima

Kewajiban lain - lain

Pinjaman Sub Ordinasi

Modal Pinjaman

Ekuitas :

a. Modal Sendiri

b. Modal Sumbangan

c. Selisih Penilaian kembali Aktiva

Tetap

LAPORAN KEUANGAN PUBLIKASI BULANAN

NERACA

PT BPR PIJER PODI KEKELENGEN

PER 31 MARET 2007 dan 2008

(Dalam Ribuan Rupiah)

No. Pos-Pos 2008 2007

1

2

Aktiva

Kas

Giro pada Bank lain

189.506

-

409.375

3

Penempatan pada bank lain

a. Pada bank umum

b. Pada BPR

Kredit yang diberikan

a. Pihak terkait dengan bank

b. Pihak tidak terkait

Penyisihan Penghapusan Aktiva Produktif -/-

Aktiva dalam valuta asing

Aktiva Tetap dan Inventaris

a. Tanah dan Gedung

b. Akumulasi penyusutan gedung -/-

c. Inventaris

d. Akumulasi penyusutan Inventaris -/-

Aktiva Lain-lain

Jumlah Aktiva 28.783.699 26.949.725

1

2

PASIVA

Kewajiban-kewajiban yang segera dapat dibayar

Tabungan

404.727

21.570.505

364.382

3

b. Pihak tidak terkait

Deposito Berjangka

a. Pihak Terkait

b. Pihak tidak terkait

Kewajiban Kepada Bank Indonesia

Antar bank Pasiva

b. Modal yang belum disetor -/-

c. Agio

d. Disagio -/-

e. Modal Sumbangan

f. Modal Pinjaman

g. Dana Setoran Modal

h. Cadangan Revaluasi Aktiva Tetap

i. Cadangan Umum

j. Cadangan Tujuan

k. Laba ditahan

l. Laba/rugi tahun berjalan

-

-

-

-

942.577

-

301.329

902.489

-

685.614

Jumlah 28.783.699 26.949.725

LAPORAN KEUANGAN PUBLIKASI BULANAN

NERACA

PT BPR PIJER PODI KEKELENGEN

PER 31 MARET 2009

(Dalam Ribuan Rupiah)

No. Pos-Pos 2009

1

Penempatan pada bank lain

a. Pada bank umum

b. Pada BPR

Kredit yang diberikan

a. Pihak Terkait

b. Pihak tidak terkait

Penyisihan Penghapusan Aktiva Produktif -/-

Aktiva dalam valuta asing

Aktiva Tetap dan Inventaris

a. Tanah dan Gedung

b. Akumulasi penyusutan gedung -/-

c. Inventaris

d. Akumulasi penyusutan Inventaris -/-

Aktiva Lain-lain

Jumlah Aktiva 31.730.169

1

Kewajiban-kewajiban yang segera dapat dibayar

Tabungan

a. Pihak terkait

b. Pihak tidak terkait

Deposito Berjangka

a. Pihak Terkait

b. Pihak tidak terkait

Kewajiban Kepada Bank Indonesia

Antar bank Pasiva

b. Modal yang belum disetor -/-

f. Modal Pinjaman

g. Dana Setoran Modal

h. Cadangan Revaluasi Aktiva Tetap

i. Cadangan Umum

j. Cadangan Tujuan

k. Laba ditahan

l. Laba/rugi tahun berjalan

-

Berdasarkan neraca PT BPR PIJER PODI KEKELENGEN di atas, maka rasio – rasio

likuiditasnya dapat dihitung sebagai berikut :

Giro pada Bank Lain - - - - -

Total 412.915 285.069 409.375 189.506 260.052

Total Deposit 2005 2006 2007 2008 2009

Tabungan 12.206275 15.147.165 20.376.928 21.570.505 25.410.338

Deposito

berjangka

1.790.000 2.640.000 2.550.000 2.492.500 1.337.500

Total 13.996.275 17.787.165 22.926.928 24.063.005 26.747.838

Quick Ratio Tahun 2005 = X 100%

= 2,95 %

Quick Ratio Tahun 2006 = X 100%

= 1,70%

Quick Ratio Tahun 2007 = X 100%

= 1.8%

412.915

13 996 275

285.069

17 787 165

409.375

22 926 928

Quick Ratio Tahun 2008 = X 100%

= 0.8%

Quick Ratio Tahun 200= X 100%

= 0.9%

b. Banking Ratio = x100%

Deposit Total

Loan Total

Total Loans 2005 2006 2007 2008 2009

Kredit yang

diberikan

15.193.322 18.287.881 22.899.261 25.183.196 29.176.934

Total Deposit 2005 2006 2007 2008 2009

Tabungan 12.206275 15.147.165 20.376.928 21.570.505 25.410.338

Deposito

berjangka

1.790.000 2.640.000 2.550.000 2.492.500 1.337.500

Total 13.996.275 17.787.165 22.926.928 24.063.005 26.747.838

Banking Ratio Tahun 2005 = X 100%

= 108,55%

260.052

26 747 838

Banking Ratio Tahun 2006 = X 100%

= 102,81%

Banking Ratio Tahun 2007 = X 100%

= 99,8%

Banking Ratio Tahun 2008 = X 100%

= 104.65%

Banking Ratio Tahun 2009 = X 100%

= 109.08%

c. Loan to Assets ratio = x100% Assets

Total

Loans Total

Tahun 2005 2006 2007 2008 2009

Total Loans 15.193.322 18.287.881 22.899.261 25.183.196 29.176.934

22.899.261

25.183.196

Total Assets/

Total Aktiva

17.030.649 21.259.954 26.949.725 28.783.699 31.730.169

Loan to Assets Ratio tahun 2005 = X 100%

= 89.21%

Loan to Assets Ratio tahun 2006 = X 100%

= 86.02%

Loan to Assets Ratio tahun 2007 = X 100%

= 84.97%

Loan to Assets Ratio tahun 2008 = X 100%

= 87.49%

Loan to Assets Ratio tahun 2009 = X 100%

15.193.322

22.899.261

25.183.1962

8.783.699

29.176.934

31 730 169 18.287.881

= 91.95%

d. Cash Ratio = x100%

dibayar segera

harus yang Kewajiban

Assets Liquid

Liquid Assets 2005 2006 2007 2008 2009

Kas 412.915 285.069 409.375 189.506 260.052

Giro Bank

Indonesia

- - - - -

Total 412.915 285.069 409.375 189.506 260.052

Kewajiban yang

harus Segera

dibayar

2005 2006 2007 2008 2009

Kewajiban yang harus Segera dibayar

414.740 375.355 364.382 404.727 63.453

Total Deposit 13.996.275 17.787.165 22.926.928 24.063.005 26.747.838

Cash Ratio Tahun 2005 = X 100%

= 2.86

Cash Ratio Tahun 2006 = X 100%

= 1.56%

Cash Ratio Tahun 2007 = X 100%

= 1,75%

Cash Ratio Tahun 2008 = X 100%

= 0.7%

Cash Ratio Tahun 2009 = X 100%

= 0.9%

e. Investing Policy Ratio =

Deposit Total

Securities

x 100%

409.375

189.506

Investing Policy Ratio pada PT BPR PIJER PODI KEKELENGEN tidak ada

perhitungan, ini dikarenakan PT BPR PIJER PODI KEKELENGEN tidak mengeluarkan

surat berharga dalam jangka pendek maupun jangka panjang dalam menghimpun dana dari

kreditur.

Berdasarkan perhitungan yang dilakukan, maka rasio – rasio likuiditas PT BPR PIJER

PODI KEKELENGEN periode Desember 2005 sampai dengan Desember 2009 adalah

sebagai berikut:

Tabel 4.1: Rasio Likuiditas tahun 2005 sampai dengan tahun 2009.

Rasio Likuiditas 2005 2006 2007 2008 2009

Quick Ratio 2,95% 1,60% 1,78% 0,7% 0,9%

Bangking Ratio 108,55% 102,81% 99,8% 104,65% 109,08%

Loan to Assets Ratio 89,21% 86,02% 84,97% 87,49% 91,95%

Cash Ratio 2,86% 1,56% 1,75% 0,7% 0,9%

Hasil analisis rasio likuiditas di atas adalah :

Dari hasil perhitungan terhadap quick ratio pada PT BPR PIJER PODI

KEKELENGEN dapat diketahui bahwa Quick Ratio PT BPR PIJER PODI

KEKELENGEN mengalami kenaikan dan penurunan dari tahun 2005 sampai dengan

2009 yakni pada tahun 2005 Quick Ratio sebesar 2,95%, tahun 2006 turun menjadi 1,60

%, tahun 2007 sebesar 1,78%, tahun 2008 turun menjadi sebesar 0,7 %, dan tahun 2009

turun menjadi 0,9 %.

Sedangkan penurunan Quick Ratio adalah dari tahun 2005 ke tahun 2006 turun

sebesar 1,35 %, dari tahun 2006 ke tahun 2007 meningkat 0,18 %. Dari tahun 2005

sampai dengan 2006 Quick Ratio mengalami penurunan dikarenakan kenaikan total

deposit. Dari tahun 2006 ke tahun 2007 meningkat 0,18 %, dan tahun 2007 ke tahun 2008

menurun 1,18 %.

Dari angka rasio tersebut dapat diketahui bahwa PT BPR PIJER PODI

KEKELENGEN mulai dari tahun 2005 sampai tahun 2006 mempunyai penurunan

kemampuan untuk membayar kembali simpanan para deposannya dengan menggunakan

cash assets (alat yang paling likuid yang dimiliki oleh bank). Sedangkan dari tahun 2006

sampai dengan tahun 2008 mempunyai peningkatan kemampuan untuk membayar

kembali simpanan para deposannya dengan menggunakan cash assets (alat yang paling

likuid yang dimiliki oleh bank), sedangkan pada tahun 2009 mengalami penurunan

kemampuan untuk membayar kembali simpanan para deposannya dengan menggunakan

cash assets, karena jumlah cash asset perusahaan mengalami penurunan.

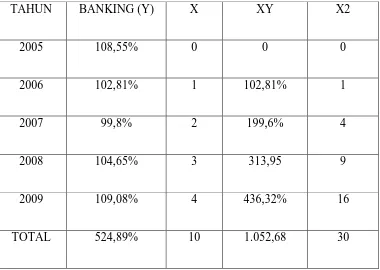

2. Banking Ratio

Dari perhitungan rasio diatas dapat dilihat bahwa Banking Ratio mengalami

Banking Ratio adalah sebesar 108,55 %, tahun 2006 sebesar 102,81%, tahun 2007

sebesar 99,8 %, tahun 2008 sebesar 104,65 %, sedangkan tahun 2009 sebesar 109,08%.

Adapun rata – rata Banking Ratio PT BPR PIJER PODI KEKELENGEN dari tahun 2005

sampai dengan tahun 2009 adalah 104,97 %.

Sedangkan penurunan Banking Ratio adalah dari tahun 2005 ke tahun 2006

menurun 5,74%, dari tahun 2006 ke tahun 2007 menurun sebesar 3,01%, dari tahun 2007

ke tahun 2008 menurun sebesar 4,85 %, dan dari tahun 2008 ke tahun 2009 meningkat

sebesar 5,43 %. Rasio ini menyatakan seberapa jauh kemampuan bank dalam membayar

kembali penarikan dana yang dilakukan nasabah dengan mengandalkan kredit yang

diberikan sebagai sumber likuiditas. Dalam mengukur tingkat ratio ini berpedoman

kepada “Semakin besar nilai dari rasio maka menunjukkan tingkat likuiditas yang

semakin kecil”. Hal ini dikarenakan pada Banking Ratio ini yang dibandingkan adalah

totalloans dengan total depositdimana total loansmemiliki kemungkinan tidak dapat

dibayar (macet) sehingga menyebabkan semakin besar nilai rasio ini maka menunjukkan

tingkat likuiditas yang semakin kecil, dan menunjukkan bahwa tingkat likuiditas semakin

kecil karena jumlah dana untuk membiayai kreditnya semakin banyak.

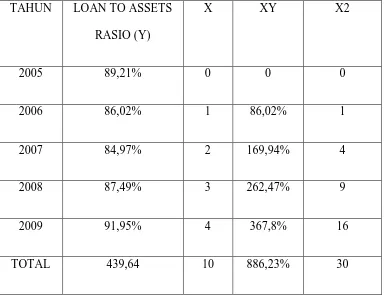

3. Loans to Assets Ratio

Rasio ini digunakan untuk mengukur tingkat kemampuan bank dalam memenuhi

permintaan kredit dari debitur dengan asset yang dimilikinya.

Loans to Assets Ratio PT BPR PIJER PODI KEKELENGEN mengalami peningkatan

dan penurunan yakni pada tahun 2005 Loans to Assets Ratio adalah 89,21%, tahun 2006

2009 sebesar 91,95%. Adapun rata – rata Loans to Assets Ratio PT BPR PIJER PODI

KEKELENGEN dari tahun 2005 sampai dengan 2009 adalah 87,92 %.

Loans to Assets Ratio dari tahun 2005 ke tahun 2006 menurun sebesar 3,19%, dari

tahun 2006 ke tahun 2007 menurun 1,05 %, dari tahun 2007 ke tahun 2008 meningkat

sebesar 2,52, dan dari tahun 2008 ke tahun 2009 meningkat 4,46 %.Setiap kenaikan rasio

dikarenakan kenaikan total loans, sedangkan setiap penurunan dikarenakan kenaikan

total asset.

Dalam mengukur tingkat ratio ini berpedoman kepada “Semakin tinggi tingkat

ratio menunjukkan semakin rendah tingkat likuiditas bank”. Hal ini dikarenakan pada

Loans to Assets Ratio ini yang dibandingkan adalah total loans dengan total Assets,

dimana total loans memiliki kemungkinan tidak dapat dibayar (macet) sehingga

menyebabkan semakin besar nilai rasio ini maka menunjukkan tingkat likuiditas yang

semakin kecil. Semakin tinggi tingkat rasio, menunjukkan semakin rendah tingkat

likuiditas bank.

Dengan demikian dari perhitungan yang telah dilakukan maka dapat diketahui

bahwa dengan kenaikan nilai dari rasio ini PT BPR PIJER PODI KEKELENGEN ini

menunjukkan bahwa tingkat likuiditas semakin kecil karena jumlah dana untuk

membiayai kredit semakin banyak.

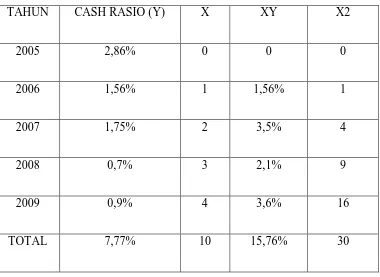

4. Cash Ratio

Berdasarkan hasil perhitungan yang telah dilakukan selama tahun 2005 sampai

KEKELENGEN mengalami peningkatan dan penurunan. Pada tahun 2005 Cash Ratio

adalah 2,86 %, tahun 2006 sebesar 1,56 %, tahun 2007 sebesar 1,75 %, tahun 2008

sebesar 0,7 %, dan tahun 2009 sebesar 0,9 %. Tingkat Cash Ratio yang dicapai PT

BPR PIJER PODI KEKELENGEN ini tidak baik karena berada dibawah ketentuan

minimum yaitu 5%. Adapun rata- rata Cash ratio PT BPR PIJER PODI

KEKELENGEN dari tahun 2005 sampai dengan tahun 2009 adalah 1,554 %.

Sedangkan penurunan Cash Ratio dari tahun 2005 ke tahun 2006 menurun 1,30

%, ini disebabkan peningkatan total liquid assets tidak sebanding dengan peningkatan

besar tingkat kewajiban yang harus segera dibayar. Dari tahun 2006 ke tahun 2007

meningkat 0,19%, ini disebabkan karena total liquid assets meningkat. Dari tahun

2007 ke tahun 2008 menurun 1,05 %, ini disebabkan karena total liquid assests yang

dimiliki perusahaan meningkat pesat dibandingkan peningkatan total deposit. Dari

tahun 2008 ke tahun 2009 meningkat 0,2 %, ini disebabkan karena total liquid asset

menurun, sedangkan jumlah kewajiban yang harus segera dibayar meningkat, ini

dikarenakan kebijakan dari manajemen yang menempatkan liquid assets yang dimiliki

pada bank lain yang sangat besar.

Likuiditas untuk tahun-tahun yang akan datang dapat kita prediksi atau ramalkan

dengan tujuan untuk mengetahui kecendrungan naik atau turun likuiditas pada tahun

mendatang berdasarkan tingkat likuiditas pada masa lampau. Untuk memprediksi

tingkat likuiditas pada tahun yang akan datang dapat digunakan persamaan garis lurus

sebagai berikut (Andi Supangat.2007).