SKRIPSI

PENGARUH PENYAJIAN INFORMASI CORPORATE SOCIAL RESPONSIBILITY (CSR) DALAM LAPORAN TAHUNAN PERUSAHAAN TERHADAP EARNING RESPONSE COEFFICIENT

(ERC) (STUDI EMPIRIS PADA PERUSAHAAN PERTAMBANGAN YANG TERCATAT DI BURSA EFEK INDONESIA (BEI) TAHUN 2012)

OLEH

SARAH F MENDROFA 100503086

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Penyajian Informasi Corporate Social Responsibility (CSR) Dalam Laporan Tahunan Perusahaan Terhadap Earning Response Coefficient (ERC) (Studi Empiris Pada Perusahaan Pertambangan Yang Tercatat Di Bursa Efek Indonesia (BEI) Tahun 2012” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 18 Juni 2014

Yang Membuat Pernyataan,

`

Sarah F. Mendrofa

ABSTRAK

PENGARUH PENYAJIAN INFORMASI CORPORATE SOCIAL RESPONSIBILITY (CSR) DALAM LAPORAN TAHUNAN PERUSAHAAN TERHADAP EARNING RESPONSE COEFFICIENT (ERC) (STUDI EMPIRIS

PADA PERUSAHAAN PERTAMBANGAN YANG TERCATAT DI BURSA EFEK INDONESIA (BEI) TAHUN 2012)

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh penyajian informasi Corporate Social Responsibility (CSR) tema lingkungan dan energi, tema ketenagakerjaan, tema produk serta tema keterlibatan masyarakat dan umum pada laporan tahunan terhadap Earning Response Coefficient (ERC). Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh penyajian informasi CSR tema lingkungan dan energi, tema ketenagakerjaan, tema produk dan konsumen serta tema keterlibatan masyarakat dan umum pada laporan tahunan terhadap ERC pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

Hipotesis dalam penelitian ini adalah penyajian informasi CSR tema lingkungan dan energi, tema ketenagakerjaan, tema produk serta tema keterlibatan masyarakat dan umum pada laporan tahunan berpengaruh terhadap ERC dengan

firm size dan capital structure sebagai variabel kontrol.

Pengumpulan data sekunder dilakukan dengan cara mengunduh data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia melalui situs www.idx.co.id. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi linier berganda untuk pengujian hipotesis.

Hasil pengujian hipotesis menunjukkan bahwa secara bersama-sama penyajian informasi CSR tema lingkungan dan energi, tema ketenagakerjaan, tema produk dan tema keterlibatan masyarakat dan umum tidak berpengaruh signifikan terhadap ERC tanpa adanya variabel kontrol maupun dengan adanya variabel kontrol. Uji parsial juga menunjukkan bahwa penyajian informasi CSR tema lingkungan dan energi, tema ketenagakerjaan, tema produk serta tema keterlibatan masyarakat dan umum tidak berpengaruh signifikan terhadap ERC pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) dengan tidak menggunakan variabel kontrol maupun tidak menggunakan variabel kontrol.

ABSTRACT

THE EFFECT OF CORPORATE SOCIAL RESPONSIBILITY (CSR) PRESENTATION ON COMPANY ANNUAL REPORT TO EARNING RESPONSE COEFFICIENT (ERC) (EMPIRICAL STUDY ON MINING COMPANIES LISTED IN INDONESIA STOCK EXCHANGE (IDX) ON 2012)

The problems of this research is the extent to which the effect of Corporate Social Responsibility (CSR) details of the environment and energy, employee, products and community involvement and general presentation on company annual report to Earning Response Cofficient (ERC). The purpose of this study is to investigate and analyze the effect of CSR details of the environment and energy, employee, products and consumers, and community involvement and general presentation on company annual report to ERC in mining companies listed on the Indonesia Stock Exchange ( IDX ).

The hypothesis of this study is the CSR details of the environment and energy, employee, products and community involvement and general presentation on company annual report affect the ERC of the company using Firm Size and Capital Structure as control variable.

Secondary data collection is done by downloading financial statement data companies listed in Indonesia Stock Exchange through the site www.idx.co.id. The analytical method used is descriptive quantitative by using multiple linear regression to test the hypothesis .

The results of hypothesis testing showed that together CSR details of the environment and energy, employee, products and community involvement and general do not affect the ERC significantly by using or not using control variables. Partial test showed that CSR details of the environment and energy, employee, products and community involvement and general do not affect the ERC significantly by using or not using control variabels on the mining companies listed in Indonesia Stock Exchange (IDX).

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Kuasa yang telah memberikan kasih, berkat, dan anugerah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini. Skripsi ini berjudul “Pengaruh Penyajian Informasi Corporate Social Responsibility (CSR) Dalam Laporan Tahunan Perusahaan Terhadap Earning Response Coefficient (ERC) (Studi Empiris Pada Perusahaan Pertambangan Yang Tercatat Di Bursa Efek Indonesia (BEI) Tahun 2012”. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi Departemen Akuntasi Universitas Sumatera Utara.

Skripsi ini penulis persembahkan kepada kedua orang tua penulis, Fatibaso Mendrofa, SE dan Omeria Lase, BSc, terima kasih untuk segala hal terbaik yang telah diberikan kepada penulis, baik itu dukungan doa, materi, semangat, dan cinta kasih yang dicurahkan kepada penulis hingga penulis sampai pada tahapan ini, dan kepada tante penulis, Otilia Lase dan adik penulis Farrel Emmanuel Mendrofa serta keluarga besar Tiga Serangkai yang juga telah banyak memberikan doa dan dukungan bagi penulis.

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak., CA., selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara. 4. Bapak Drs. Erwin Abubakar, M.B.A., Ak., selaku Dosen Pembimbing

yang telah banyak meluangkan waktu, pikiran, dan tenaga dalam membimbing dan mengarahkan penulis untuk menyelesaikan skripsi ini. 5. Ibu Dra. Narumondang Bulan Siregar, M.M., Ak., selaku Dosen Penguji

dan Bapak Drs. Rustam, M.Si., Ak., selaku Ketua Penguji yang telah memberikan kritik dan saran untuk kesempurnaan skripsi ini.

6. Pdt. Drs. E.M. Hutasoit, Dra. Juliana Lumban Tobing, M.M., dan teman-teman sepelayanan di P3MI cabang GMI Anugerah Medan yang telah memberikan dukungan doa dan motivasi bagi penulis.

Dede, Alfred, Devita dan Laura yang telah banyak memberikan dukungan, doa, dan motivasi bagi penulis selama penulisan skripsi. Sahabat-sahabat seperjuangan di akuntansi yang sangat luar biasa khususnya Hermine Grace, Dini, Betty, Katrin, Vevy dan Ronauli yang saling topang menopang dalam menjalani masa-masa susah dan senang selama penulis menjalani masa perkuliahan hingga menyelesaikan skripsi ini. Serta seluruh teman-teman mahasiswa S1- Akuntansi stambuk 2010 yang telah memberikan dukungan, saran dan semangat.

Penulis menyadari bahwa masih banyak kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang membangun untuk penyempurnaan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis dan semua pihak yang membacanya.

Medan, 18 Juni 2014

Penulis

Sarah F. Mendrofa

DAFTAR ISI

Halaman BAB I PENDAHULUAN

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 11

2.1.1 Teori Stakeholder ... 11

2.1.2 Teori Signalling ... 12

2.1.3 Teori Legitimasi ... 13

2.1.4 Teori Sustainabilitas Korporasi ... 14

2.2 Corporate Social Responsibility (CSR) ... 14

2.3 Earning Response Coefficient (ERC) ... 23

2.4 Hubungan Penyajian Informasi CSR terhadap ERC ... 24

2.5 Tinjauan Penelitian Terdahulu ... 25

2.6 Kerangka Konseptual dan Pengembangan Hipotesis ... 30

2.6.1 Kerangka Konseptual ... 30

2.6.2 Hipotesis ... 32

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 34

3.2 Jenis dan Sumber Data ... 34

3.4 Definisi Variabel Operasional ... 36

3.4.1 Variabel Bebas (Independen Variable) ... 36

3.4.2 Variabel Terikat (Dependen Variable) ... 38

3.4.3 Variabel Kontrol ... 40

3.5 Metode Analisis Data ... 41

3.5.1 Statistik Deskriptif ... 41

3.5.2 Uji Asumsi Klasik ... 41

3.5.3 Pengujian Hipotesis ... 46

3.5.4 Jadwal Penelitian ... 47

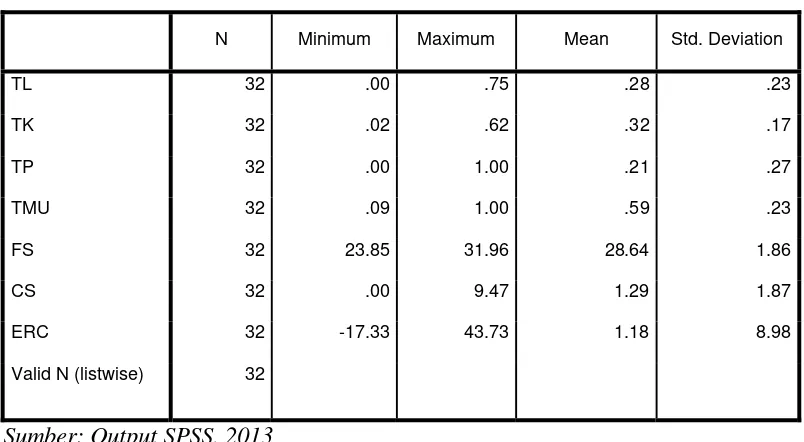

BAB IV HASIL ANALISIS DAN PEMBAHASAN 4.1 Hasil Analisis Deskritif Penelitian ... 48

4.2 Hasil Uji Asumsi Klasik ... 51

4.2.1 Hasil Uji Normalitas ... 51

4.2.2 Hasil Uji Multikolinearitas ... 54

4.2.3 Hasil Uji Korelasi ... 55

4.2.4 Hasil Uji Heterokedastisitas ... 57

4.2.5 Hasil Analisis Regresi Berganda ... 60

4.3 Hasil Uji Model (Goodness of fit) ... 65

4.4 Hasil Uji Hipotesis ... 66

4.4.1 Hasil Uji Signifikansi Simultan (Uji F) ... 66

4.4.2 Hasil Uji Signifikan Individual (Uji Statistik t) ... 68

4.5 Pembahasan Hasil Analisis ... 71

5.3 Saran ... 75 DAFTAR PUSTAKA ... 77

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu 27

3.1 Daftar Perusahaan Pertambangan yang Menjadi Populasi

dan Sampel... 35

3.2 Daftar Perusahaan yang Menjadi Sampel Peneliti... 36

3.3 Jadwal Penelitian... 47

4.1 Hasil Analisis Deskritif Penelitian... 48

4.2 Uji Normalitas (3) : Kolmogorov-Smirnov... 53

4.3 Uji Multikolinearitas... 54

4.4 Hasil Uji Korelasi Pearson... 55

4.5 Hasil Uji Korelasi Spearman... 58

4.6 Hasil Analisis Regresi Berganda ERCit : Model I... 60

4.7 Hasil Analisis Regresi Berganda ERCit : Model II... 62

4.8 Hasil Uji Model (Goodness of fit) : Model I... 65

4.9 Hasil Uji Model (Goodness of fit) : Model II... 66

4.10 Hasil Uji Signifikansi Simultan (Uji F) : Model I... 67

4.11 Hasil Uji Signifikansi Simultan (Uji F) : Model II... 67

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual... 31

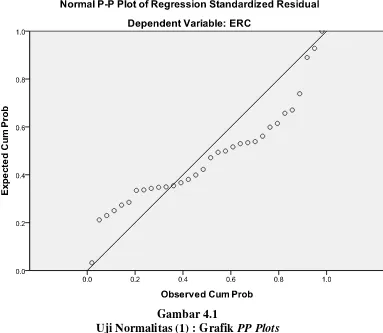

4.1 Uji Normalitas (1) : Grafik PP Plots... 51

4.2 Uji Normalitas (2) : Grafik Histogram... 52

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Indikator Item-Item Pengungkapan Corporate Social

Responsibility (CSR)... 52

2 Checklist Item-Item Pengungkapan CSR Perusahaan. 85 3 Rekapitulasi CSR Index... 97

4 Tanggal Publikasi Laporan Tahunan... 101

5 Harga Saham Harian, Return Saham Harian, IHSG, Return Indeks Pasar Harian, Abnormal Return, Earning Per Share (EPS), Unexpected Earning (UE), Cummulative Abnormal Return (CAR) dan Earning Response Coefficient (ERC) masing-masing perusahaan pertambangan... 102

6 Rekapitulasi Total Aktiva, Debt to Equity Ratio, CSR Index dan Earning Response Coefficient (ERC) Tiap Perusahaan... 166

7 Hasil Uji Analisis Deskriptif... 167

8 Hasil Uji Normalitas... 167

9 Hasil Uji Multikolinearitas... 169

10 Hasil Uji Korelasi... 169

11 Hasil Uji Heterokedastisitas... 170

12 Hasil Analisis Regresi Berganda... 172

13 Hasil Uji Model... 172

14 Hasil Uji F... 173

ABSTRAK

PENGARUH PENYAJIAN INFORMASI CORPORATE SOCIAL RESPONSIBILITY (CSR) DALAM LAPORAN TAHUNAN PERUSAHAAN TERHADAP EARNING RESPONSE COEFFICIENT (ERC) (STUDI EMPIRIS

PADA PERUSAHAAN PERTAMBANGAN YANG TERCATAT DI BURSA EFEK INDONESIA (BEI) TAHUN 2012)

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh penyajian informasi Corporate Social Responsibility (CSR) tema lingkungan dan energi, tema ketenagakerjaan, tema produk serta tema keterlibatan masyarakat dan umum pada laporan tahunan terhadap Earning Response Coefficient (ERC). Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh penyajian informasi CSR tema lingkungan dan energi, tema ketenagakerjaan, tema produk dan konsumen serta tema keterlibatan masyarakat dan umum pada laporan tahunan terhadap ERC pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

Hipotesis dalam penelitian ini adalah penyajian informasi CSR tema lingkungan dan energi, tema ketenagakerjaan, tema produk serta tema keterlibatan masyarakat dan umum pada laporan tahunan berpengaruh terhadap ERC dengan

firm size dan capital structure sebagai variabel kontrol.

Pengumpulan data sekunder dilakukan dengan cara mengunduh data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia melalui situs www.idx.co.id. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi linier berganda untuk pengujian hipotesis.

Hasil pengujian hipotesis menunjukkan bahwa secara bersama-sama penyajian informasi CSR tema lingkungan dan energi, tema ketenagakerjaan, tema produk dan tema keterlibatan masyarakat dan umum tidak berpengaruh signifikan terhadap ERC tanpa adanya variabel kontrol maupun dengan adanya variabel kontrol. Uji parsial juga menunjukkan bahwa penyajian informasi CSR tema lingkungan dan energi, tema ketenagakerjaan, tema produk serta tema keterlibatan masyarakat dan umum tidak berpengaruh signifikan terhadap ERC pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) dengan tidak menggunakan variabel kontrol maupun tidak menggunakan variabel kontrol.

ABSTRACT

THE EFFECT OF CORPORATE SOCIAL RESPONSIBILITY (CSR) PRESENTATION ON COMPANY ANNUAL REPORT TO EARNING RESPONSE COEFFICIENT (ERC) (EMPIRICAL STUDY ON MINING COMPANIES LISTED IN INDONESIA STOCK EXCHANGE (IDX) ON 2012)

The problems of this research is the extent to which the effect of Corporate Social Responsibility (CSR) details of the environment and energy, employee, products and community involvement and general presentation on company annual report to Earning Response Cofficient (ERC). The purpose of this study is to investigate and analyze the effect of CSR details of the environment and energy, employee, products and consumers, and community involvement and general presentation on company annual report to ERC in mining companies listed on the Indonesia Stock Exchange ( IDX ).

The hypothesis of this study is the CSR details of the environment and energy, employee, products and community involvement and general presentation on company annual report affect the ERC of the company using Firm Size and Capital Structure as control variable.

Secondary data collection is done by downloading financial statement data companies listed in Indonesia Stock Exchange through the site www.idx.co.id. The analytical method used is descriptive quantitative by using multiple linear regression to test the hypothesis .

The results of hypothesis testing showed that together CSR details of the environment and energy, employee, products and community involvement and general do not affect the ERC significantly by using or not using control variables. Partial test showed that CSR details of the environment and energy, employee, products and community involvement and general do not affect the ERC significantly by using or not using control variabels on the mining companies listed in Indonesia Stock Exchange (IDX).

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Era globalisasi telah membuat kesadaran akan pentingnya tanggung jawab dunia usaha terhadap lingkungan dan sosial semakin meningkat. Hal ini didukung dengan semakin majunya teknologi informasi dan komunikasi yang berakibat pada meningkatnya kebutuhan para pemangku kepentingan akan ketersediaan informasi mengenai aktivitas operasional perusahaan. Dalam tata kelola suatu organisasi korporasi, terdapat dua pemangku kepentingan, yaitu shareholders dan

stakeholders. Kedua pemangku kepentingan ini memperoleh informasi tersebut melalui laporan keuangan yang diterbitkan secara kontinu oleh perusahaan. Oleh karena itu, perusahaan dituntut untuk dapat menyediakan informasi yang dibutuhkan baik dalam bentuk laporan keuangan maupun laporan non-keuangan. Hal ini disebabkan karena dewasa ini dalam membuat suatu keputusan baik pihak

shareholders atau para pemegang saham dan stakeholders atau para pemangku kepentingan tidak hanya berdasarkan laba akuntansi yang dihasilkan oleh perusahaan.

oleh perusahaan sehingga perusahaan diharapkan untuk memberi kontribusi secara langsung untuk lingkungannya terlepas dari kewajiban perusahaan dalam membayar pajak dan retribusi kepada pemerintah. Secara internasional, pada tanggal 1 November 2010 telah diterbitkan ISO 26000 oleh The International Organization for Standardization sebagai Guidance Standard on Social Responsibility. Sedangkan di Indonesia sendiri sebelumnya telah menetapkan Undang-Undang Nomor 40 Tahun 2007 Pasal 74 yang berbunyi, “Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.”.

Merujuk pada standar Bank Dunia, terdapat beberapa unsur-unsur penting dalam CSR, yaitu (1) perlindungan lingkungan, (2) jaminan kerja, (3) Hak Asasi Manusia, (4) interaksi dan keterlibatan perusahaan dengan masyarakat, (5) standar usaha, (6) pasar, (7) pengembangan ekonomi dan badan usaha, (8) perlindungan kesehatan, (9) kepemimpinan dan pendidikan, dan (10) bantuan bencana kemanusiaan. Unsur-unsur yang disebutkan diatas haruslah mendapat perhatian khusus oleh perusahaan dalam melaksanakan CSR.

pertambangan yang masih lebih cenderung mengutamakan profit oriented

daripada corporate image.

Corporate image terbentuk dari gambaran perusahaan yang didapat dengan menghubungkan sekumpulan atribut positif maupun negatif (Susanto, 2009). Misalnya, perusahaan digambarkan dengan atribut-atribut: bermutu, layanan baik, tetapi kurang memiliki tanggung jawab sosial (Susanto, 2009). Jadi sejatinya corporate image adalah gambaran mengenai perusahaan yang selalu berada dalam benak para stakeholder-nya (Susanto, 2009). Dari sisi individu, atribut-atribut yang menonjol (salience) inilah yang menentukan apakah sebuah perusahaan dinilai mempunyai reputasi baik atau buruk (Susanto, 2009).

Melalui kasus ini, kerugian yang dialami oleh Exxon cukup besar yaitu mencapai kurang lebih tujuh miliar Dolar, termasuk biaya untuk membersihkan tumpahan minyak dan ganti rugi kepada nelayan serta pihak-pihak yang merasa dirugikan karena bencana tersebut. Di sisi lain jika kita telaah lebih dalam, hal yang paling merugikan bagi Exxon bukanlah besarnya biaya yang dikeluarkan untuk menanggulangi dampak bencana tersebut, tetapi hal yang tidak ternilai adalah turunnya reputasi Exxon sebagai perusahaan minyak terbesar di dunia karena dinilai gagal dalam melaksanakan tanggung jawab sosialnya.

Di Indonesia sendiri, ada beberapa perusahaan pertambangan yang tersandung kasus yang berkaitan dengan tanggung jawab sosial, antara lain PT Freeport Indonesia yang telah terbukti melanggar hak asasi manusia (HAM) dalam peristiwa runtuhnya terowongan Big Gossan pada 14 Mei 2013 dan kasus PT Newmont Nusa Tenggara yang melakukan pembuangan tailing ke Teluk Senunu, pencemaran sungai Sekongkang dan sungai Tongo Sejorong, membuka 198,65 Ha hutan lindung dan CSR yang diberikan perusahaan yang dinilai hanya untuk meredam tuntutan warga.

stakeholders, (7) meningkatkan semangat dan produktivitas karyawan dan (8) peluang mendapatkan penghargaan (Rahmi, 2011).

Selain itu, harus dapat dipahami bahwa dalam mengimplementasi usahanya, pihak investor tidak hanya mementingkan keuntungan semata bagi dirinya sendiri, tetapi juga harus berkewajiban memiliki tanggung jawab sosial terhadap masyarakat (Daniri, 2008 dalam Utami, 2013). Hal ini harus benar-benar mendapat perhatian dari perusahaan pertambangan yang dalam aktivitasnya bersinggungan langsung dengan lingkungan dan berpotensi untuk merusak lingkungan tempat penambangan tersebut. Oleh karena itu, mengingat telah terjadinya perubahan paradigma shareholders yang tidak hanya mempertimbangkan laba perusahaan saja namun juga mempertimbangkan aspek-aspek keberlangsungan usaha maka perusahaan perlu menjadikan CSR sebagai bukan bagian terpisah dari kewajibannya sehingga perlu menyajikan informasi mengenai sudah sejauh mana pelaksanaan CSR yang dilakukan dalam laporan keberlanjutan (sustainability report).

mendapatkan informasi yang lebih komprehensif untuk menilai kinerja, risiko dan prospek bisnis, serta kelangsungan hidup suatu perusahaan (Lako, 2011).

Penyajian informasi mengenai CSR ini masih bersifat sukarela sehingga perusahaan dapat memutuskan untuk menyajikan informasi mengenai pelaksanaan CSR mereka dalam laporan tahunan perusahaan atau tidak. Namun ada dua hal pokok yang perlu diperhatikan oleh perusahaan dalam penyajian costs dan

benefits dari aktivitas CSR perusahaan yang secara langsung berdampak pada profitabilitas bottom-line (laba) serta yang berdampak langsung terhadap lingkungan dan masyarakat (Lako, 2011). Hal ini diperlukan agar stakeholders

semakin mengapresiasi perusahaan karena mereka mendapatkan informasi yang lebih komprehensif tentang kinerja, risiko, intangible values dan prospek perusahaan (Lako, 2011).

dengan laporan tahunan kepada Bapepam dan LK, seperti laporan keberlanjutan (sustainability report) atau laporan tanggung jawab sosial perusahaan (corporate social responsibility report).

Ikatan Akuntan Indonesia (IAI) juga sudah memberikan pernyataan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (Revisi 2009) paragraf sembilan yang menghimbau perusahaan yang berhubungan erat dengan faktor-faktor lingkungan hidup dan menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting untuk menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement).

Beberapa penelitian mengenai pengaruh penyajian informasi CSR dalam laporan tahunan perusahaan yang telah dilakukan sebelumnya dilakukan oleh :

1. Resturiyani (2012) meneliti tentang pengaruh pengungkapan

Corporate Social Responsibility terhadap kinerja keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011. Penelitian ini menyimpulkan bahwa pengungkapan informasi CSR berpengaruh positif terhadap kinerja keuangan perusahaan dengan menggunakan indikator Return On Investment (ROI).

pengungkapan tanggung jawab sosial berpengaruh positif terhadap kinerja keuangan perusahaan dengan menggunakan indikator Return On Equity satu tahun kedepan (ROEt+1) dan tidak berpengaruh

signifikan terhadap return saham.

Berdasarkan uraian diatas maka peneliti tertarik untuk menggunakan indikator yang berbeda yaitu Koefisien Respon Laba (Earning Response Coefficient, ERC). ERC didefinisikan oleh Scott (2009) sebagai ukuran atas tingkat return abnormal saham dalam merespon komponen unexpected earnings. Perbedaan respon pasar terhadap laba dapat disebabkan oleh beberapa hal, seperti persistensi laba, beta, struktur permodalan perusahaan, kualitas laba, growth opportunities, dan informativeness of price (Scott, 2009). Peluang terjadinya perbedaan Earning Response Coefficient sebagai akibat penyajian informasi CSR ini yang mendasari peneliti untuk melakukan penelitian dengan judul:

“PENGARUH PENYAJIAN INFORMASI CORPORATE SOCIAL

RESPONSIBILITY (CSR) DALAM LAPORAN TAHUNAN PERUSAHAAN

TERHADAP EARNING RESPONSE COEFFICIENT (ERC) (STUDI EMPIRIS PADA PERUSAHAN PERTAMBANGAN YANG TERCATAT DI BURSA EFEK INDONESIA (BEI) TAHUN 2012)”

1.2Perumusan Masalah

1. Apakah penyajian informasi Corporate Social Responsibility (CSR) tema lingkungan dan energi, tema ketenagakerjaan, tema produk serta tema keterlibatan masyarakat dan umum pada laporan tahunan perusahaan berpengaruh baik secara parsial dan secara simultan terhadap Earning Response Coefficient (ERC)?

1.3Tujuan Penelitian

Sesuai dengan rumusan masalah tersebut, maka tujuan yang hendak dicapai dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui apakah penyajian informasi Corporate Social

Responsibility (CSR) tema lingkungan dan energi, tema

ketenagakerjaan, tema produk serta tema keterlibatan masyarakat dan umum pada laporan tahunan perusahaan berpengaruh baik secara parsial dan secara simultan terhadap Earning Response Coefficient

(ERC)

1.4Manfaat Penelitian 1. Bagi Perusahaan

2. Bagi Shareholders

Melalui penelitian ini diharapkan bahwa dalam membuat keputusan investasi, shareholders sebaiknya tidak melupakan aspek corporate social responsibility yang dilakukan perusahaan yang secara tidak langsung dapat menjaga kelangsungan hidup perusahaan tersebut.

3. Bagi Mahasiswa

Dapat menambah wawasan rekan-rekan mahasiswa mengenai peranan penting corporate social responsibility dalam perusahaan dan kaitannya dengan bidang ilmu akuntansi.

4. Bagi Masyarakat

Sebagai penambah pemahaman mengenai sudah sejauh mana corporate social responsibility yang telah dilaksanakan oleh perusahaan.

5. Bagi Akademisi

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Teori Stakeholder

Teori ini menyatakan bahwa perusahaan harus mampu memperhatikan seluruh pemangku kepentingan (stakeholders) secara seimbang dan tidak hanya memperhatikan kepentingan para pemegang saham (shareholders). Kemampuan perusahaan untuk melaksanakan hal ini sangat menentukan kesuksesan dan keberlangsungan hidup (sustainability) perusahaan dalam jangka panjang.

Menurut Meutia (2008) dalam Adisusilo (2011) teori stakeholders

menjelaskan pengungkapan sosial perusahaan sebagai cara untuk berkomunikasi dengan stakeholders, dan memiliki 2 cabang yaitu:

1. Ethical dan normative menyatakan bahwa semua stakeholders

memiliki hak yang sama untuk diperlakukan secara adil, dan isu kekuasaan stakeholders tidak relevan dalam hal ini. Pandangan ini merefleksikan kerangka pertanggungjawaban yang dilakukan oleh Gray et al (1987) yang menyatakan bahwa organisasi bertanggung jawab kepada semua stakeholders untuk mengungkapkan informasi sosial dan lingkungan.

kelompok stakeholders yang berbeda. Semakin penting stakeholders

bagi organisasi semakin besar usaha yang dilakukan untuk mengelola hubungan tersebut.

2.1.1 Teori Signaling

Teori ini muncul karena adanya kesenjangan informasi yang diperoleh investor dengan informasi yang dimiliki oleh manajemen perusahaan (asymmetric information). Asymmetric information adalah situasi dimana manajer memiliki informasi yang berbeda (lebih baik) tentang prospek perusahaan dibandingkan dengan yang dimiliki oleh investor (Brigham, 2011).

Berdasarkan teori signalling, pelaporan laporan keuangan oleh perusahaan merupakan suatu sinyal yang dapat mempengaruhi nilai saham. Dengan demikian pihak manajemen cenderung selalu berusaha untuk menyampaikan informasi yang baik kepada pasar dan cenderung menyembunyikan kondisi perusahaan yang sebenarnya guna menaikkan nilai perusahaan agar para shareholders dalam hal ini investor menanamkan modal dalam perusahaan untuk membiayai proyek yang sedang dan akan dikerjakan serta indikasi adanya investor yang menerima informasi lebih yang tidak didapatkan oleh investor lainnya.

Menurut Jogiyanto (2000), ada beberapa penjelasan yang mendasari penyebaran informasi asimetris (asymmetric information) menjadi informasi simetris (symmetric information), yaitu (1) informasi privat disebarkan ke publik secara resmi melalui pengumuman oleh perusahaan emiten, (2) investor yang memiliki informasi privat akan menggunakannya dan setelah itu mereka akan bersedia untuk menjualnya, (3) investor yang mendapat informasi secara privat akan melakukan tindakan yang spekulatip (speculative behavior), (4) apa yang disebut dengan teori ekspektasi rasional (rational expectation theory) yang menjelaskan bahwa investor yang tidak mendapatkan informasi tersebut akan melakukan transaksi dengan mengikuti transaksi yang dilakukan oleh investor yang mempunyai informasi dengan cara mengamati perubahan dari harga yang terjadi.

2.1.2 Teori Legitimasi

2.1.3 Teori Sustainabilitas Korporasi

Menurut teori ini, agar bisa hidup dan tumbuh secara berkelanjutan, korporasi harus mengintegrasikan tujuan bisnis dengan tujuan sosial dan ekologi secara utuh (Lako, 2011). Dalam perspektif teori ini, masyarakat dan lingkungan adalah pilar dasar dan utama yang menentukan keberhasilan bisnis suatu perusahaan sehingga harus selalu diproteksi dan diberdayakan (Lako, 2011). Pembangunan, pengembangan serta perluasan bisnis yang akan dilakukan perusahaan harus mempertimbangkan faktor-faktor ekonomi, sosial dan lingkungan sehingga tidak meninggalkan dampak negatif di masa yang akan datang.

2.2 Corporate Sosial Responsibility (CSR)

Orientasi utama dalam pelaksanaan suatu usaha bisnis adalah untuk memperoleh laba yang maksimal dari kegiatan operasional yang dilaksanakan. Hal ini menyebabkan perusahaan lalai dalam memperhatikan komunitas dan lingkungan sekitar tempatnya beroperasi. Pencemaran lingkungan, ketidaksejahteraan masyarakat di sekitar lingkungan perusahaan, bencana alam yang terjadi akibat aktivitas perusahaan dan dampak negatif lainnya dari aktivitas perusahaan yang dirasakan oleh masyarakat terjadi akibat ketidakpedulian perusahaan terhadap hal-hal lain diluar kegiatan bisnisnya.

menjadi tanggung jawab sosial perusahaan dan hal-hal apa saja yang menjadi hak mereka.

Istilah CSR pertama kali digunakan dalam tulisan Howard Rothmann Browen yang berjudul Social Responsibility of The Businessman pada tahun 1953. Selanjutnya, muncul beberapa istilah yang bermakna hampir sama dengan

Corporate Social Responsibility (CSR), seperti: Corporate Giving, Corporate Philanthropy, Corporate Community Relation dan Community Development.

Secara global, istilah CSR mulai digunakan sejak tahun 1970-an dan semakin populer setelah diterbitkannya buku Cannibals with Forks: The Triple Bottom Line in 21st Century Business karya John Elkington pada tahun 1998. Konsep ini merupakan pengembangan dari konsep single bottom line yang hanya berorientasi pada profit. Konsep triple bottom line menambahkan unsur people

dan planet sebagai faktor yang mempengaruhi profit yang menjadi tujuan utama perusahaan.

Definisi Corporate Social Responsibility (CSR) menurut ISO (International Organization for Standaridization) 26000 adalah

theresponsibility of an organization for the impacts of its decision and activities on society and the environment, through transparency and ethical behavior that :

1. Contribute to sustainable development, including health and welfare of society,

2. Takes into account the expectation of stakeholders

3. Is in compliance with applicable law and consistent with international norms of behavior,

4. Is integrated throughout the organization and practices in its relationship.

melalui transparansi dan perilaku etis yang berbentuk antara lain: (1) kontribusi terhadap pembangunan berkelanjutan, termasuk kesehatan dan kesejahteraan masyarakat, (2) memenuhi harapan stakeholders, (3) sesuai dengan hukum yang berlaku dan sejalan dengan norma-norma perilaku yang berlaku secara internasional, dan (4) terintegrasi dengan keseluruhan organisasi dan pelaksanaannya dengan pihak-pihak terkait.

Definisi CSR menurut World Bank dalam Public Policy for Corporate Social Responsibility tahun 2003 adalah “the commitment of business to contribute to sustainable economic development, working with employees, their families, the local community and society at large to improve quality of life, in ways that are both good for business and good for development”.

Berdasarkan definisi World Bank diatas, CSR diartikan sebagai komitmen bisnis untuk berkontribusi terhadap pembangunan ekonomi yang berkelanjutan, bekerja sama dengan pekerja, keluarga mereka, komunitas lokal dan masyarakat secara luas untuk meningkatkan kualitas hidup, dengan cara-cara yang baik untuk bisnis dan juga baik untuk pembangunan.

Maignan dan Ferrel (2004) dalam Susanto (2009) mendefinisikan CSR sebagai “A business acts in socially responsible manner when its decision and actions account for and balance diverse stakeholder interest”. Tindakan bisnis dikatakan bertanggung jawab secara sosial ketika keputusan dan tindakan yang diambil memperhitungkan dan menyeimbangkan seluruh kepentingan

stakeholders yang beragam.

The Jakarta Consulting Group dalam Susanto (2009) membagi CSR ke dalam dua bagian, yaitu Internal Responsibilities dan External Responsibilities.

Internal Responsibilities berarti tanggung jawab diarahkan kepada pemegang saham dalam bentuk profitabilitas dan pertumbuhan, sedangkan External Responsibilities dikaitkan dengan peran perusahaan sebagai pembayar pajak dan penyedia lapangan kerja, meningkatkan kesejahteraan dan kompetensi masyarakat, serta memelihara lingkungan bagi kepentingan generasi mendatang.

Undang-undang Nomor 40 tahun 2007 dalam pasal 1 butir 3 mendefinisikan tanggung jawab sosial sebagai komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya.

shareholders. Dengan dilaksanakannya CSR, perusahaan tidak hanya berupaya untuk memenuhi kebutuhan shareholders, namun juga memenuhi kebutuhan keberlangsungan usahanya ke depan. Pelaksanaan kegiatan CSR menurut Kotler (2005) dapat dibagi kedalam enam kategori, yaitu (1) cause promotions, (2) cause related marketing, (3) corporate social marketing, (4) corporate philanthropy, (5)

community volunteering, dan (6) socially responsible Business Practice.

Pelaksaanaan CSR di Indonesia telah diatur di dalam Undang-Undang Nomor 40 Tahun 2007 Pasal 74, yang berbunyi:

1. Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

2. Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

3. Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

4. Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan diatur dengan aturan pemerintah.

(2007) dalam Untung (2009), manfaat CSR bagi perusahaan antara lain: (1) mempertahankan dan mendongkrak reputasi serta citra merek perusahaan, (2) mendapatkan lisensi untuk beroperasi secara sosial, (3) mereduksi risiko bisnis perusahaan, (4) melebarkan akses sumber daya bagi operasional usaha, (5) membuka peluang pasar yang lebih luas, (6) mereduksi biaya, misalnya terkait dampak pembuangan limbah, (7) memperbaiki hubungan dengan stakeholders, (8) memperbaiki hubungan dengan regulator, (9) meningkatkan semangat dan produktivitas karyawan, dan (10) peluang mendapatkan penghargaan.

Menurut artikel Corporate Social Responsibility: Meeting Changing Expectation (1999) yang diterbitkan oleh World Business Council For Sustainability Development dalam Widjaja dan Pratama (2008), tidak melaksanakan CSR dapat berakibat pada terjadinya hal-hal yang tidak diinginkan terjadi dalam kegiatan usaha, diantaranya adalah: (1) boikot konsumen, (2) serangan terhadap aset tetap seperti tanah perkebunan dan bangunan, (3) kegagalan untuk menarik karyawan yang berkualitas dan kehilangan dukungan dari karyawan, (4) pengeluaran ekstra untuk memperbaiki kesalahan dimasa lalu, (5) pengalihan perhatian manajemen dari aktivitas inti perusahaan, (6) pembatasan operasi perusahaan, seperti adanya peraturan baru, (7) halangan untuk menaikkan keuangan dan asuransi, serta (8) kesulitan dengan siklus hidup perusahaan (konsumen akhir dan pemasok).

Panduan (guidelines) ini terdiri dari 10 bagian, yaitu (1) Concepts and Principles, (2) General Policies, (3) Disclosure, (4) Employment and Industrial Relations, (5)

Environment, (6) Combating Bribery, (7) Consumer Interests, (8) Science and Technology, (9) Competition, dan (10) Taxation. Panduan ini ditujukan kepada perusahaan multinasional agar kegiatan bisnis yang dijalankan sejalan dengan kebijakan pemerintah dan menciptakan hubungan yang saling menguntungkan bagi pihak-pihak terkait.

Informasi mengenai pelaksanaan CSR masing-masing perusahaan bisa dilihat dalam laporan tahunan (annual report) perusahaan. Laporan tahunan ini menyajikan informasi mengenai aktivitas-aktivitas yang telah dilaksanakan perusahaan, perkembangan, kinerja dan pencapaian yang berhasil diraih perusahaan selama satu tahun. Selain itu, laporan tahunan juga memuat laporan keuangan perusahaan yang memberi informasi mengenai laba yang diperoleh perusahaan selama satu periode.

Penerbitan laporan tahunan ini diharapkan dapat membantu stakeholders

Entitas dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai pengguna laporan yang memegang peranan penting.

Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam dan LK) No: Kep-431/BL/2012 mengatur mengenai pokok-pokok pembahasan CSR di dalam laporan tahunan perusahaan. Adapun hal-hal yang berkaitan dengan penyajian informasi CSR tersebut adalah sebagai berikut:

1. Bahasan mengenai tanggung jawab sosial perusahaan meliputi kebijakan, jenis program, dan biaya yang dikeluarkan, antara lain terkait aspek:

a. lingkungan hidup, seperti penggunaan material dan energi yang ramah lingkungan dan dapat didaur ulang, sistem pengolahan limbah perusahaan, sertifikasi di bidang lingkungan yang dimiliki, dan lain-lain;

b. praktik ketenagakerjaan, kesehatan, dan keselamatan kerja, seperti kesetaraan gender dan kesempatan kerja, sarana dan keselamatan kerja, tingkat perpindahan (turnover) karyawan, tingkat kecelakaan kerja, pelatihan, dan lain-lain;

d. tanggung jawab produk, seperti kesehatan dan keselamatan konsumen, informasi produk, sarana, jumlah dan penanggulangan atas pengaduan konsumen, dan lain-lain.

2. Emiten atau perusahaan publik dapat mengungkapkan informasi sebagaimana dimaksud dalam angka 1) pada laporan tahunan atau laporan tersendiri yang disampaikan bersamaan dengan laporan tahunan kepada Bapepam dan LK, seperti laporan keberlanjutan (sustainability report) atau laporan tanggung jawab sosial perusahaan (corporate social responsibility report).

Menurut, Gray et al (1987) penyajian informasi non-keuangan seperti informasi CSR dapat dibagi ke dalam lima kategori, yaitu: (1) narrative disclosure, (2) statistical summaries, (3) social indicators, (4) compliance with standards, dan (5) others (including advertising).

Penyajian informasi CSR merupakan suatu hal yang bersifat endogeneous

(1992) dalam Sayekti (2007) menemukan korelasi yang positif, Sembiring (2003) dan Sayekti (2006) dalam Sayekti (2007) menemukan korelasi yang negatif. Haniffa et al (2005) dan Sembiring (2005) dalam Sayekti (2007) tidak menemukan korelasi antara tingkat leverage dengan tingkat penyajian informasi CSR.

2.3 Earning Response Coefficient (ERC)

Earning Response Coefficient (ERC) digunakan untuk mengukur besaran reaksi pasar terhadap informasi yang disajikan dalam laporan tahunan perusahaan terutama informasi mengenai laba.

Scott (2003) mendefinisikan earning response coefficient (ERC) sebagai ukuran besaran abnormal return suatu sekuritas sebagai respon atas komponen laba kejutan (unexpected earnings) yang dilaporkan oleh perusahaan yang mengeluarkan sekuritas tersebut.

pemegang saham. Oleh karena itu, perusahaan yang high levered memiliki ERC yang lebih rendah dibandingkan dengan perusahaan yang low levered.

Infomativeness harga pasar saham perusahaan tersebut diproksi dengan ukuran perusahaan. Semakin besar perusahaan maka akan semakin banyak informasi perusahaan yang tersedia untuk publik sehingga nilai informativeness harga saham semakin tinggi. Nilai kandungan informasi perusahaan dan ERC berbanding terbalik sehingga jika nilai informativeness suatu perusahaan semakin tinggi, maka ERC akan semakin rendah.

2.4 Hubungan Penyajian Informasi CSR terhadap ERC

Hubungan tingkat penyajian informasi CSR dengan koefisien respon laba secara umum masih sangat beragam. Lang dan Lundholm (1993) dalam Sayekti (2007) menyatakan adanya korelasi negatif antara ERC dengan tingkat penyajian informasi CSR. Penelitian Lang dan Lundholm (1993) mengenai pengungkapan sukarela menunjukkan bahwa tingkat penyajian yang lebih tinggi berasosiasi dengan kinerja pasar yang lebih baik (yang diukur dengan return saham). Dalam penelitiannya, Lang et al (1993) menggunakan korelasi laba dan return saham perusahaan sebagai proksi asimetri informasi. Hal ini konsisten dengan motif

adverse selection (Lang et al, 1993 dalam Sayekti (2007).

dalam Fitriana, 2011). Penelitian ini diprediksi akan menemukan pengaruh negatif pengungkapan sukarela terhadap ERC, namun hasil pengujian empiris yang dilakukan justru menemukan adanya pengaruh signifikan diantara keduanya. 2.5 Tinjauan Penelitian Terdahulu

Beberapa penelitian mengenai pengaruh penyajian informasi CSR dalam laporan tahunan perusahaan yang telah dilakukan sebelumnya dilakukan oleh :

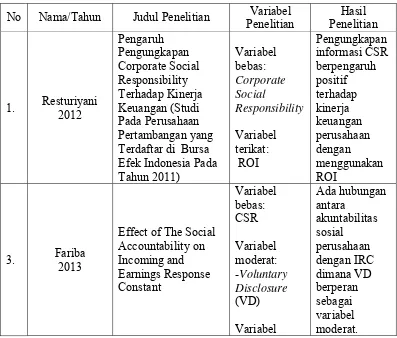

1 Resturiyani (2012) meneliti tentang pengaruh pengungkapan

Corporate Social Responsibility terhadap kinerja keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011. Penelitian ini menyimpulkan bahwa pengungkapan informasi CSR berpengaruh positif terhadap kinerja keuangan perusahaan dengan menggunakan indikator Return On Investment (ROI).

2 Fariba (2013) meneliti tentang dampak akuntabilitas sosial pada

Incoming dan Earning Response Constant. Penelitian ini memperoleh hasil adanya hubungan antara akuntabilitas sosial perusahaan dengan

Incoming Response Coefficient (IRC) dengan Voluntary Disclosure

(VD) sebagai variabel moderat dan ada hubungan yang sangat signifikan antara CSR dengan Earning Response Coefficient (ERC). Penelitian ini dilakukan pada 41 perusahaan yang terdaftar pada bursa Iran.

pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008-2010. Melalui penelitian ini dapat disimpulkan bahwa pengungkapan tanggung jawab sosial berpengaruh positif terhadap kinerja keuangan perusahaan dengan menggunakan indikator Return On Equity satu tahun kedepan (ROEt+1) dan tidak berpengaruh

signifikan terhadap return saham.

4 Adisusilo (2011) menguji pengaruh dari pengungkapan informasi

Corporate Social Responsibility (CSR) dalam laporan tahunan perusahaan terhadap respon pasar terhadap laba akuntansi (Earning Response Coefficient, ERC) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009. Pengujian dilakukan dengan menggunakan regresi berganda. Hasil pengujian ditemukan adanya pengaruh yang signifikan dengan negatif antara CSR terhadap ERC secara parsial. Hasil lainnya menunjukkan bahwa tidak ada pengaruh yang signifikan antara Leverage, PBV (Price to Book Value) dan ROE (Return On Equity) terhadap ERC serta ada pengaruh yang signifikan dan positif antara Ukuran Perusahaan (Size) terhadap ERC.

pengungkapan sukarela sebagai variabel moderat berpengaruh terhadap ERC. Pengungkapan sukarela sebagai variabel moderat antara indeks CSR dengan ERC tidak berpengaruh setelah melibatkan Ukuran Perusahaan dan Struktur Modal sebagai variabel kontrol.

[image:42.595.113.510.410.748.2]6 Sayekti dan Wondabio (2007) meneliti pengaruh pengungkapan informasi CSR terhadap ERC pada perusahaan yang terdaftar di Bursa Efek Jakarta (BEJ). Penelitian ini menemukan bahwa tingkat pengungkapan informasi CSR dalam laporan tahunan perusahaan berpengaruh negatif terhadap ERC.

Tabel 2.1

Penelitian Terdahulu

No Nama/Tahun Judul Penelitian Variabel Penelitian

Hasil Penelitian

1. Resturiyani 2012 Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Kinerja Keuangan (Studi Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2011) Variabel bebas: Corporate Social Responsibility Variabel terikat: ROI Pengungkapan informasi CSR berpengaruh positif terhadap kinerja keuangan perusahaan dengan menggunakan ROI

3. Fariba 2013

kontrol: -Firm Size (FS) -Capital Structure (CS) Variabel terikat: -IRC -ERC Ada hubungan yang sangat signifikan antara CSR dengan ERC.

2. Utami 2013 Pengaruh Pengungkapan Tanggung Jawab Sosial Perusahaan Terhadap Kinerja Keuangan (Studi Empiris Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia) Variabel bebas: Tanggung jawab sosial perusahaan Variabel kontrol: -Size -Leverage Variabel terikat: -ROEt+1 -Return saham Pengungkapan tanggung jawab sosial berpengaruh positif terhadap kinerja keuangan dengan indikator ROEt+1 dan

tidak

berpengaruh signifikan terhadap return

saham

3. Adisusilo 2011

Pengaruh Pengungkapan Informasi Corporate Social Responsibility

(CSR) Dalam Laporan Tahunan Perusahaan Terhadap

Earning Response Coefficients (ERC) (Studi Empiris Pada Perusahaan

4. Utaminingtyas dan Ahalik 2010 The Relationship between Corporate Social Responsibility and Earning Response Coefficient: Evidence from Indonesian Stock Exchange Variabel bebas: -CSR Variabel moderat: -Voluntary Disclosure (VD) Variabel kontrol: -Firm Size (FS) -Capital Structure (CS) Variabel terikat: -ERC CSR berpengaruh signifikan terhadap ERC CSR dengan VD berpengaruh signifikan terhadap ERC CSR dengan VD dan FS, CS sebagai variabel kontrol tidak berpengaruh terhadap ERC 5. Sayekti dan Wondabio 2007 Pengaruh CSR Disclosure Terhadap Earning Response Coefficient (Suatu Studi Empiris Pada Perusahaan yang Terdaftar di Bursa Efek Jakarta) Variabel bebas: -Unexpected Earnings (UE) - CSR disclosure Indeks (CSRI) Variabel kontrol: -BETA

6.2 Kerangka Konseptual dan Pengembangan Hipotesis

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah diungkapkan, maka kerangka konseptual dan hipotesis yang dirancang penulis adalah sebagai berikut:

6.2.1 Kerangka Konseptual

Berdasarkan teori stakeholders, perusahaan dalam melaksanakan aktivitasnya dituntut untuk dapat memenuhi kebutuhan stakeholders dan

shareholders secara seimbang. Menurut teori tersebut, perusahaan harus mampu memenuhi kepentingan stakeholders untuk meraih dukungan yang berkelanjutan dari pihak-pihak yang bersangkutan. Dalam perspektif teori legitimasi, secara tidak langsung, perusahaan memiliki hubungan yang erat dengan lingkungan sekitar dan terikat dalam sebuah kontrak sosial (social contract). Sejalan dengan teori legitimasi, teori sustainabilitas korporasi (corporate sustainability) mengatakan bahwa masyarakat dan lingkungan memiliki peranan yang sangat penting dalam menentukan keberhasilan bisnis kedepannya. Oleh karena itu, perusahaan dituntut untuk mampu mengintegrasikan tujuan bisnis dengan tujuan sosial secara utuh untuk dapat bertahan hidup dan terus bertumbuh.

Disisi lain, perusahaan juga harus dapat memenuhi kebutuhan

shareholders, informasi-informasi lain yang disajikan perusahaan secara sukarela, termasuk informasi mengenai pelaksanaan CSR juga memberi pengaruh pada respon pasar terhadap saham perusahaan karena pelaksanaan CSR merupakan usaha perusahaan untuk menjaga keberlangsungan praktik bisnisnya. Sehingga berdasarkan teori signalling, informasi-informasi yang disajikan oleh pihak manajemen untuk para

shareholders akan berpengaruh langsung terhadap harga saham.

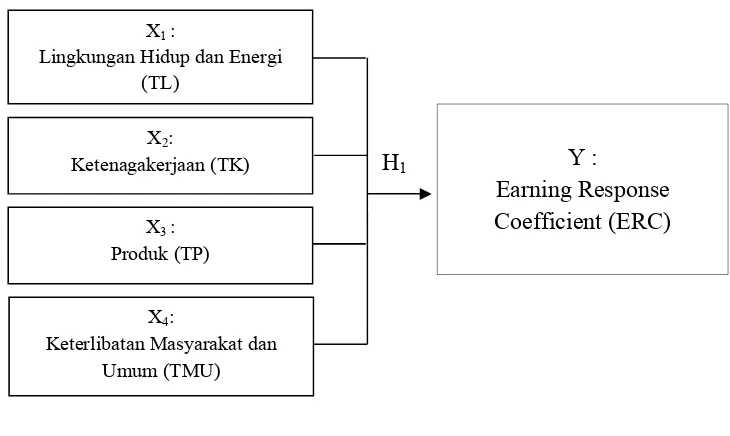

[image:46.595.147.512.466.684.2]Peneliti ingin mengetahui pengaruh setiap unsur CSR yang terbagi kedalam empat tema yaitu, Tema Lingkungan Hidup dan Energi, Tema Ketenagakerjaan, Tema Produk serta Tema Keterlibatan Masyarakat dan Tema yang disajikan dalam laporan tahunan baik secara parsial maupun secara simultan, maka kerangka konseptual yang menjadi dasar penelitian ini digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Y :

Earning Response Coefficient (ERC) H1

X1 :

Lingkungan Hidup dan Energi (TL)

X2:

Ketenagakerjaan (TK)

X3 :

Produk (TP)

X4:

Berdasarkan kerangka diatas, Earning Response Coefficient (ERC) diproksi oleh CAR (Cummulative Abnormal Return) sebagai proksi dari return yang dihitung dari harga saham yang merupakan respon pasar terhadap informasi yang disajikan perusahaan. ERC yang diproksi dengan CAR dipengaruhi oleh variabel independen yaitu penyajian Corporate Social Responsibility (CSR).

Menurut, Scott (2009), ada beberapa faktor yang mempengaruhi ERC, yaitu: beta, struktur modal, kualitas laba, Growth Opportunities, The Similiarity of Investor Expectations dan The Informativeness of Price.

Firm Size dan Capital Structure ditambahkan sebagai variabel kontrol untuk mencegah hasil perhitungan bias.

6.2.2 Hipotesis

Hasil penelitian empiris mengenai pengaruh penyajian informasi CSR terhadap ERC sebelumnya mengindikasikan bahwa respon pasar terhadap tersedianya informasi CSR dalam laporan tahunan perusahaan masih belum memperlihatkan hasil yang konsisten. Penelitian yang dilakukan oleh Utami (2013) menemukan bahwa pengungkapan informasi CSR tidak berpengaruh signifikan terhadap ERC. Sedangkan penelitian Sayekti (2007) dan Adisusilo (2011) menunjukkan bahwa adanya pengaruh signifikan negatif antara pengungkapan CSR terhadap ERC.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian kausalitas yang bertujuan

untuk menganalisis pengaruh antara beberapa variabel bebas X yang terhadap satu

variabel terikat Y dalam bentuk hubungan sebab-akibat (causal effect) (Supranto,

2012).

3.2 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder berupa laporan tahunan (annual

report) yang dipublikasikan oleh perusahaan selama tahun 2012 yang diperoleh dari Bursa Efek Indonesia (BEI) melalui website www.idx.co.id dan histori harga

saham dari Yahoo Finance melalui website finance.yahoo.com. Menurut Idrus

(2009), data sekunder adalah data yang diperoleh dari sumber kedua (bukan orang

pertama, bukan asli) yang memiliki informasi atau data tersebut.

3.3 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan yang

bergerak di industri pertambangan yang terdaftar (listed) di Bursa Efek Indonesia

(BEI) pada tahun 2012. Perusahaan yang menjadi sampel penelitian adalah

perusahaan yang dipilih melalui metode purposive sampling karena dianggap

telah menjadi sampel yang merepresentasikan kriteria-kriteria yang dibutuhkan.

1. Perusahaan pertambangan yang terdaftar (listed) di Bursa Efek Indonesia tahun 2012.

2. Perusahaan pertambangan yang mempublikasikan laporan tahunan (annual

report) di Bursa Efek Indonesia (BEI) pada tahun 2012.

3. Perusahaan yang menyajikan informasi Corporate Social Responsibility dalam

laporan tahunan tersebut sebagai salah satu akibat penerapan Undang-undang

Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

Berdasarkan kriteria tersebut didapat sampel perusahaan pertambangan

sebanyak 32 perusahaan dari 37 perusahaan pertambangan yang terdaftar di Bursa

[image:50.595.113.512.406.755.2]Efek Indonesia dengan satu tahun penelitian.

Tabel 3.1

Daftar Perusahaan Pertambangan yang Menjadi Populasi dan Sampel

No. Kode

Saham Nama Perusahaan

Kriteria Penentuan

Sampel Sampel 1 2 3

1. ADRO Adaro Energy Tbk √ √ √ Sampel 1

2. ARII Atlas Resources Tbk √ √ √ Sampel 2

3. ATPK ATPK Resources Tbk √ √ √ Sampel 3

4. BORN Borneo Lumbung Energi & Metal

Tbk √ - -

5. BRAU Berau Coal Energy Tbk √ √ √ Sampel 4

6. BSSR Baramulti Suksessarana Tbk √ √ √ Sampel 5

7. BUMI Bumi Resources Tbk √ √ √ Sampel 6

8. BYAN Bayan Resources Tbk √ √ √ Sampel 7

9. DEWA Darma Henwa Tbk √ √ √ Sampel 8

10. DOID Delta Dunia Makmur Tbk √ - -

11. GEMS Golden Energy Mines Tbk √ √ √ Sampel 9

12. GTBO Garda Tujuh Buana Tbk √ √ √ Sampel 10

13. HRUM Harum Energy Tbk √ √ √ Sampel 11

14. ITMG Indo Tambangraya Megah Tbk √ √ √ Sampel 12

15. KKGI Resource Alam Indonesia Tbk √ √ √ Sampel 13

16. MYOH Samindo Resources Tbk √ √ √ Sampel 14

Sumber: www.idx.co.id

3.4 Definisi Variabel Operasional

Definisi operasional membantu peneliti dalam membatasi rumusan

masalah yang akan diteliti dengan menjadikan konsep yang masih bersifat abstrak

menjadi operasional sehingga memudahkan proses pengukuran variabel tersebut.

Variabel yang digunakan peneliti dalam penelitian ini adalah variabel independen

dan variabel dependen.

3.4.1 Variabel Bebas (Independen Variable)

Variabel bebas (independen variable) adalah variabel yang mempengaruhi

atau variabel yang akan menyebabkan perubahan atau timbulnya variabel

dependen (Sugiyono,2012). Adapun variabel bebas yang digunakan dalam

18. PTBA Tambang Batubara Bukit Asam

(Persero) Tbk √ - -

19. PTRO Petrosea Tbk √ √ √ Sampel 15

20. SMMT Golden Eagle Energy Tbk √ √ √ Sampel 16

21. TOBA Toba Bara Sejahtra Tbk √ √ √ Sampel 17

22. ARTI Ratu Prabu Energi Tbk √ √ √ Sampel 18

23. BIPI Benakat Petroleum Energy Tbk √ √ √ Sampel 19

24. ELSA Elnusa Tbk √ √ √ Sampel 20

25. ENRG Energi Mega Persada Tbk √ √ √ Sampel 21

26. ESSA Surya Esa Perkasa Tbk √ √ √ Sampel 22

27. MEDC Medco Energi International Tbk √ √ √ Sampel 23

28. RUIS Radiant Utama Interinsco Tbk √ √ √ Sampel 24

29. ANTM Aneka Tambang (Persero) Tbk √ √ √ Sampel 25

30. DKFT Central Omega Resources Tbk √ √ √ Sampel 26

31. CITA Cita Mineral Investindo Tbk √ √ -

32. INCO Vale Indonesia Tbk √ √ √ Sampel 27

33. TINS Timah Tbk √ √ √ Sampel 28

34. PSAB J Resources Asia Pasific Tbk √ √ √ Sampel 29

35. SMRU SMR Utama Tbk √ √ √ Sampel 30

36. CTTH Citatah Industri Marmer Tbk √ √ √ Sampel 31

Instrumen pengukuran CSR yang digunakan dalam penelitian ini mengacu pada

instrumen yang digunakan oleh Sembiring (2005), yang membagi informasi CSR

ke dalam empat kategori, yaitu Lingkungan dan Energi, Tenaga Kerja, Produk dan

Konsumen, serta Keterlibatan masyarakat dan umum dengan total item sebanyak

78 item untuk industri pertambangan (Lampiran 3.1).

Pendekatan yang digunakan dalam menghitung CSRI adalah pendekatan

dikotomi yaitu untuk setiap item CSR dalam instrumen penelitian yang disajikan

oleh perusahaan diberi nilai 1 dan jika tidak diungkapkan diberi nilai 0.

Selanjutnya, skor dari setiap item ditotalkan untuk memperoleh jumlah

keseluruhan skor untuk masing-masing perusahaan (Haniffa et al, 2005 dalam

Sayekti dan Wondabio, 2007). Rumus untuk menghitung CSRI adalah sebagai

berikut (Haniffa et al, 2005 dalam Sayekti dan Wondabio, 2007):

CSRI nX

Keterangan:

CSRIj : Corporate Social Responsibility Disclosure Index perusahaan j

nj : jumlah item untuk perusahaan j, nj keseluruhan tema = 78, nj tema

lingkungan hidup dan energi = 20, nj tema Ketenagakerjaan = 37, nj Produk dan

Konsumen = 10, nj Keterlibatan Masyarakat dan Umum = 11

,Xij : dummy variable: 1 = jika item i diungkapkan; 0 = jika item i tidak diungkapkan

3.4.2 Variabel Terikat (Dependen Variable)

Variabel terikat (dependen variable) adalah variabel yang dipengaruhi atau

yang menjadi akibat karena adanya variabel bebas (Sugiyono,2012). Variabel

terikat yang digunakan dalam penelitian ini adalah Earning Response Coefficient

(ERC). Kualitas laba yang baik dapat diukur dengan menggunakan ERC yang

merupakan ukuran atas return abnormal saham dalam merespon informasi yang

terkandung dalam laba. ERC merupakan koefisien yang diperoleh dari regresi

antara proksi harga saham dan laba akuntansi (Daud, 2008). Proksi harga saham

yang digunakan adalah Cumulative Abnormal Return (CAR), sedangkan proksi

laba akuntansi adalah Unexpected Earning (UE) (Daud, 2008). Berdasarkan

definisi diatas, maka ERC dirumuskan dalam persamaan sebagai berikut:

CARit = α + β UEit + ε

Keterangan:

CARit = Cummulative Abnormal Return perusahaan i pada waktu t

UEit = Unexpected Earnings perusahaan i pada waktu t

α = Konstanta

β = Koefisien yang menunjukkan ERC

1. Menghitung Cummulative Abnormal Return (CAR)

CAR merupakan proksi harga saham yang menunjukkan besar respon

pasar terhadap informasi akuntansi yang disajikan yang dihitung dengan

menggunakan model pasar yang disesuaikan (Daud, 2008). Menurut Lev (1989)

dalam Sayekti (2007), penentuan window (time interval) untuk mengukur CAR

saham perusahaan merupakan hal penting. Oleh karena itu, jika terlalu pendek

maka CAR tidak akan dapat menangkap reaksi pasar yang mungkin terjadi dan

jika terlalu panjang, maka dapat memberikan pengukuran yang bias mengenai

kontribusi informasi yang diungkapkan oleh perusahaan.

CAR dalam penelitian ini diperoleh dengan menggunakan window

(time interval) yang mengacu pada penelitian Utaminingtyas dan Ahalik (2010)

yaitu 30 hari sebelum, 1 hari pengumuman annual report, dan 30 hari setelah

pengumuman annual report perusahaan. Rentang waktu ini dipilih berdasarkan

alasan bahwa periode 61 hari merupakan window yang tidak terlalu pendek dan

juga tidak terlalu panjang. Berikut adalah rumus menghitung Cummulative

Abnormal Return (CAR):

CAR = ARit

ARit :Rit – Rmt

Rit :

Rmt :

Keterangan :

CAR = Cummulative Abnormal Return

Rit = Return harian perusahaan pada hari ke- t Rmt = Return indeks pasar pada hari ke- t

Pit = Harga saham perusahaan i pada waktu ke- t

IHSGt = Indeks harga saham gabungan pada waktu ke- t

IHSGt-1 = Indeks harga saham gabungan pada waktu t-1

2. Menghitung Unexpected Earning (UE)

Variabel Unexpected Earning (UE) dihitung sebagai perubahan laba

per saham sebelum pos luar biasa tahun sekarang dikurangi dengan laba per

saham sebelum pos luar biasa tahun sebelumnya, dan diskalakan dengan harga per

lembar saham pada akhir periode sebelumnya (Kalaapur dalam Susanto, 2012).

UE dapat dihitung menggunakan rumus berikut:

UEit = ,

Keterangan :

UEit = Unexpected Earning perusahaan i pada periode t EPSit = Earning Per Share perusahaan i pada periode t

Pit-1 = Harga saham perusahaan i pada waktu ke- t-1

3.4.3 Variabel Kontrol

Variabel kontrol adalah variabel yang dikendalikan atau dibuat konstan

sehingga hubungan variabel independen terhadap dependen tidak dipengaruhi

oleh faktor luar yang tidak diteliti (Sugiyono, 2012). Variabel kontrol yang

1. Ukuran Perusahaan (Firm Size, FS)

Ukuran perusahaan (Firm Size) adalah gambaran besar kecilnya

perusahaan. Gambaran ini diperoleh dari total aset yang dimiliki

perusahaan. Firm Size yang digunakan dalam penelitian ini diperoleh

dengan Log Natural dari Total Aset yang tercantum dalam laporan

keuangan masing-masing perusahaan.

2. Struktur Modal (Capital Structure, CS)

Capital Structure adalah sebuah rasio yang digunakan untuk membandingkan dan mengukur besaran utang yang digunakan perusahaan

untuk membiayai aset perusahaan. Capital Structure dalam penelitian ini

diukur dengan menggunakan Debt to Equity Ratio.

3.5 Metode Analisis Data 3.5.1 Statistik Deskriptif

Statistik deskriptif merupakan suatu metode yang digunakan untuk

mendeskripsikan atau menggambarkan data dengan menggunakan tabel, grafik,

diagram lingkaran, pictogram, perhitungan modus, median, mean (pengukuran

tendensi sentral), perhitungan desil, persentil, perhitungan penyebaran data

melalui perhitungan rata-rata dan standar deviasi,perhitungan prosentase serta

melakukan analisis korelasi untuk mencari kuatnya hubungan antar variabel dan

melakukan prediksi dengan menggunakan analisis regresi (Sugiyono, 2012).

3.5.2 Uji Asumsi Klasik

Beberapa uji asumsi klasik yang digunakan dalam penelitian ini adalah

1. Uji Normalitas

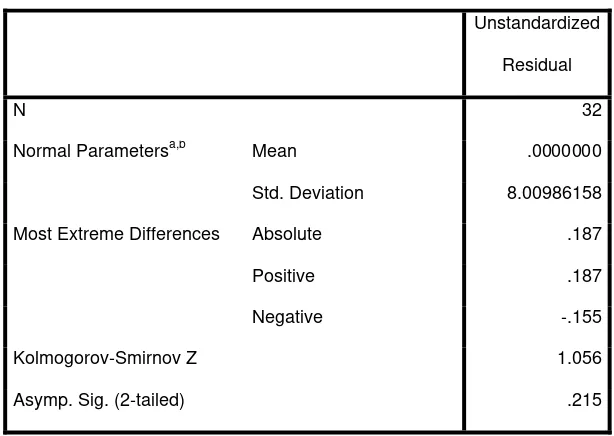

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2006). Uji

normalitas ini dapat dilakukan dengan menggunakan uji Kolmogorov-Smirnov

dengan nilai probabilitas > 5%, maka residual berdistribusi normal dan jika nilai

probabilitas < 5% maka residual tidak berdistribusi normal.

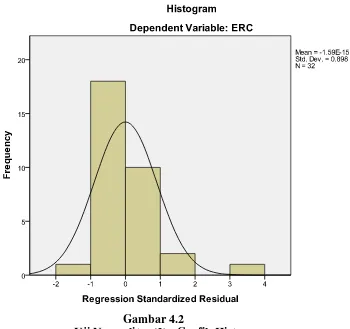

Selain itu, uji normalitas dapat dilakukan dengan memperhatikan

penyebaran data (titik) pada grafik normal p-plot of regresion standardized dan

residual pada grafik histogram. Adapun dasar pengambilan keputusan menurut

Ghozali (2006), adalah sebagai berikut:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola

distribusi normal, maka model regresi memenuhi asumsi

normalitas.

b. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti

arah garis diagonal atau grafik histogram tidak menunjukkan pola

distribusi normal, maka model regresi tidak memenuhi asumsi

normalitas.

2. Uji Multikolonieritas

Uji multikolonieritas digunakan untuk menguji apakah di dalam model

regresi ditemukan adanya korelasi antar variabel bebas (independen). Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen

tolerance dan nilai Variance Inflation Factor (VIF). Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel

independen lainnya. Jadi, nilai tolerance yang rendah sama dengan nilai VIF

tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum digunakan untuk

menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau nilai

VIF >10 (Ghozali, 2006).

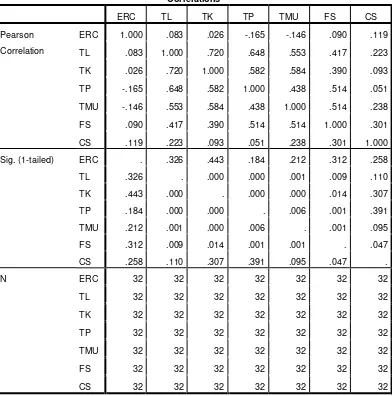

3. Uji Korelasi

Uji korelasi digunakan untuk mengetahui hubungan antar variabel yang

ditunjukkan oleh koefisien korelasi. Adapun perhitungan korelasi dalam penelitian

[image:58.595.139.482.423.585.2]ini menggunakan rumus korelasi pearson.

Tabel 3.2

Pedoman Interpretasi Terhadap Koefisien Korelasi

Interval Korelasi Tingkat Hubungan

0.00 – 0.199 Sangat Rendah

0.20 – 0.399 Rendah

0.40 – 0.599 Sedang

0.60 – 0.799 Kuat

0.80 – 1.00 Sangat Kuat

Sumber: Sugiyono (2012) dalam Resturiyani (2012)

4. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke

terjadi heterokedastisitas. Dasar untuk menganalisis ada atau tidaknya

heterokedastisitas menurut Ghozali (2006) adalah sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit),

maka mengindikasikan telah terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan

dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

Selain itu, uji korelasi Spearman juga dapat digunakan untuk menguji ada

tidaknya heterokedastisitas dalam model regresi. Jika nilai signifikansi dari

korelasi antara variabel independen dengan Unstandardized Residual bernilai

lebih besar dari 0.05 maka model regresi tersebut dinyatakan bebas dari

heterokedastisitas.

5. Analisis Model Regresi Linier Berganda

Penelitian ini menggunakan analisis regresi linier berganda. Analisis ini

digunakan untuk menganalisis pengaruh dua variabel atau lebih dan untuk

menunjukkan arah hubungan antara variabel dependen dengan variabel

independen. Model regresi linier berganda yang digunakan dalam penelitian ini

mengikuti model yang digunakan oleh Utaminingtyas dan Ahalik (2010) adalah

sebagai berikut:

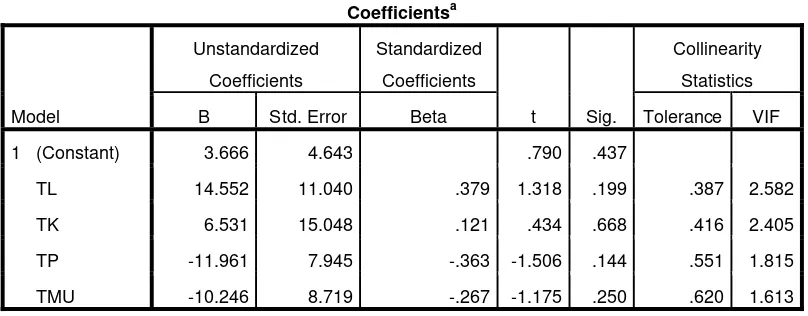

Model I : ERCit = β0 + β1 TLit + β2 TKit + β3 TPit+ β4 TMUit + εit

Keterangan :

ERCit : Earning Response Coefficient perusahaan i pada tahun t

TLit : Penyajian informasi CSR Tema Lingkungan dan Energi perusahaan i

pada tahun t

TKit : Penyajian informasi CSR Tema Ketenagakerjaan perusahaan i pada

tahun t

TPit : Penyajian informasi CSR Tema Produk perusahaan i pada tahun t

TMUit : Penyajian informasi CSR Tema Keterlibatan Masyarakat dan Umum

perusahaan i pada tahun t

FS : Firm Size

CS : Capital Structure

3.5.3 Uji Model (Goodness of fit)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen dengan rentang

nilai antara nol dan satu. Nilai R2 yang kecil menggambarkan kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel dependen

dengan sangat terbatas. Nilai R2 yang mendekati satu menunjukkan bahwa

variabel-variabel independen memberikan hampir semua informasi yang

3.5.4 Pengujian Hipotesis

1. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F digunakan untuk menentukan apakah semua variabel

independen atau bebas yang dimasukkan ke dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen (terikat). Pengujian dilakukan

terhadap hipotesis nol (Ho) untuk mengetahui apakah semua parameter dalam

model sama dengan nol, atau:

Ho : b1 = b2 = ... = bk = 0

Artinya, apakah semua variabel independen bukan merupakan penjelas

yang signifikan terhadap variabel dependen (Ghozali, 2006). Hipotesis

alternatifnya (HA) tidak semua parameter secara simultan sama dengan nol, atau:

HA : b1 ≠ b2 ≠ ... ≠ bk ≠ 0

Artinya, semua variabel independen secara simultan merupakan penjelas

yang signifikan terhadap variabel dependen (Ghozali, 2006).

Menurut Ghozali (2006), Ho dapat ditolak bila nilai F lebih besar daripada

4 dengan derajat kepercayaan 5%. Bila nilai F hitung lebih besar daripada nilai F

tabel,