S U S V I A R T O

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

SURAT PERNYATAAN

Dengan ini saya menyatakan dengan sebenar-benarnya, bahwa semua pernyataan dalam tugas akhir yang berjudul :

Kajian Manajemen Mutu Usaha Kecil Menengah Sepatu di PD. Anugerah Hero - Ciomas

merupakan hasil gagasan dan hasil kajian saya sendiri dibawah bimbingan komisi pembimbing, kecuali yang dengan jelas ditunjukan rujukannya. Tugas akhir ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain.

Semua data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, Mei 2009

ABSTRACT

SUSVIARTO. Analyze of Shoes Small Middle Enterprises Quality Management on PD. Anugerah Hero - Ciomas. Advised by SURYAHADI as chairman and DARWIN KADARISMAN as member.

Study of Shoes Small Middle Enterprises (SME) Quality Management is held through case study in PD. Anugerah Hero Ciomas Kabupaten Bogor, since December 2007 to February 2008. This study is intend to : (a) knowing about applied level of quality management system in PD. Anugerah Hero, (b) knowing activities done by PD. Anugerah Hero to guarantee it’s product quality, (c) evaluating product quality performance, (d) analyzing how quality cost performance in PD. Anugerah Hero.

Determining quality management system practices held by matching quality attempt applied to characteristic quality management system as conducted by Muhandri and Kadarisman (2006). Identification of quality activity held according the Juran Trilogy (1988). Evaluating quality performance held for number of defect product, number of reject/return product, Finishing time late and quality cost analysis.

Result of study indicating that the most fit quality management system applied if compared to characteristic of quality management system applied according to Muhandri and Kadarisman (2006) is Foreman Quality Control. The activities of quality management held is including ; knowing the needs and consumer terms, and designing process and instrument for shoes making for quality planning aspect. The quality management aspect is by compiling standard and specification, using model, mold and pattern and also doing sortation qualitatively by visual inspection. The quality improving aspect is only for doing benchmarking in relatively large shoes industry and duplicating a new model from “mall”, books and magazine.

The number of products rejected, especially by abroad customer is ranged between 11,1 – 17,7% by average 15,9 of the number of order. Slowness of finishing time due to the order is on average of 3,8 days or 7,0% compared to order time. The number of order late is about 50%. The quality cost identified is only external failed cost for down grading, is that, about Rp. 50.415.000,00 for 11 order in 2007, quality cost index due to the selling omzet is about 2,37%.

RINGKASAN

SUSVIARTO. Kajian Manajemen Mutu Usaha Kecil Menengah Sepatu Di PD. Anugerah Hero - Ciomas. Di bawah bimbingan oleh SURYAHADI sebagai Ketua dan DARWIN KADARISMAN sebagai Anggota.

Secara umum pada tahun 2006 sumbangan Usaha Kecil Menengah (UKM) terhadap Produk Domestik Bruto (PDB) mencapai 53,3%. Artinya, lebih dari setengah gerak perekonomian Indonesia kini ditopang oleh sektor tersebut. Dalam hal penyerapan tenaga kerja, pada 2006 UKM berhasil menyerap tenaga kerja sebanyak 85,4 juta atau sekitar 96,2 % dari total angkatan kerja.

Salah satu sektor yang digeluti oleh UKM adalah industri sepatu, baik untuk pasar domestik maupun pasar ekspor. Industri sepatu sendiri secara keseluruhan menunjukkan kinerja yang semakin baik. Menurut data BPS yang sudah diolah oleh Asosiasi Persepatuan Indonesia (Aprisindo), kinerja ekspor sepatu dari tahun ke tahun terus meningkat. Ekspor sepatu tahun 2002 sebesar US$ 1,148 miliar, tahun 2004 sebesar US$ 1,320 miliar, tahun 2005 sebesar US$ 1,5 miliar dan tahun 2006 menjadi US$ 1,800 miliar. Salah satu UKM yang mampu melakukan ekspansi pasar dan menembus pasar ekspor adalah PD. Anugerah Hero.

Tujuan dilakukannnya kajian ini adalah untuk menganalisis tingkat penerapan manajemen mutu dan praktek-praktek yang dilakukan oleh PD. Anugerah Hero untuk menjamin mutu produknya sehingga dapat tetap eksis memperoleh pangsa pasar ekspor. Secara khusus, kajian ini bertujuan untuk ; (a) mengetahui tingkat penerapan sistem manajemen mutu pada PD. Anugerah Hero, (b) mengetahui kegiatan yang dilakukan PD. Anugerah Hero untuk menjamin mutu produknya, (c) mengevaluasi kinerja mutu produk sepatu PD. Anugerah Hero dan (d) menganalisis bagaimana kinerja biaya mutu di PD. Anugerah Hero.

Lokasi kajian untuk proses pembuatan sepatu berlokasi di Kampung Sawah Ilir RT.02 RW.03 Mekarjaya, Kecamatan Ciomas, Kabupaten Bogor dan lokasi pemasarannya di Jl. Nyi Raja Permas Blok F No.122-123 Pasar Anyar, Kecamatan Bogor Tengah, Kotamadya Bogor. Studi dilaksanakan selama tiga bulan, yaitu pada bulan Desember 2007 sampai dengan bulan Februari 2008. Adapun metode analisis yang digunakan adalah studi kasus dengan analisis deskriptif dan kuantitatif dengan analisis ratio dan indeks biaya mutu.

Tingkat penerapan sistem manajemen mutu yang paling sesuai jika dibandingkan dengan ciri-ciri penerapan sistem manajemen sesuai pada metode kajian adalah Foreman Quality Control. Dengan demikian, PD. Anugerah Hero belum melakukan sistem pemeriksaan produk akhir yang terpisah dari unit produksi.

Analisis evaluasi kinerja mutu pada PD. Anugerah Hero adalah sebagai berikut : (a) Produk cacat ; jumlah produk cacat tidak dapat diketahui karena tidak tersedia catatan di PD. Anugerah Hero. Ketidaktersediaan catatan jumlah produk cacat ini kemungkinan terjadi disebabkan karena karyawan dalam membuat sepatu di PD. Anugerah Hero memeriksan sendiri produk sepatu hasil buatannya dan langsung melakukan perbaikan bila ada cacat dan kekurangan dalam hal kerapihan kerja, (b) Produk yang ditolak/dikembalikan ; jumlah produk yang dikembalikan, tidak dapat diketahui karena tidak tersedia data untuk itu. Adapun jumlah produk yang ditolak dilakukan pendekatan dengan menghitung jumlah kelebihan produksi dibandingkan jumlah pesanan. Hal ini dilakukan karena untuk memenuhi jumlah pesanan berdasarkan order yang disepakati. Berdasarkan hasil perhitungan, persentase kelebihan rataan dari 11 order pesanan sepatu dari pembeli luar negeri berkisar antara 11,1-17,7 % dengan rataan 15,9 %. (c) Keterlambatan waktu penyelesaian order ; dari hasil analisis, terlihat bahwa keterlambatan waktu penyelesaian rataan 3,8 hari atau 7%. Dari 11 order pesanan, ada 6 order (54,5%) yang dapat dipenuhi waktu penyelesaiannya. Hal ini berarti cukup banyak order, yaitu 5 order (45,5%) yang tidak memenuhi waktu penyelesaian sesuai order. Kinerja ini relatif buruk, karena hampir 50% order, yang identik dengan jumlah pelanggan yang dikecewakan.

KAJIAN MANAJEMEN MUTU USAHA KECIL MENENGAH

SEPATU DI PD. ANUGERAH HERO - CIOMAS

S U S V I A R T O

Tugas Akhir

Sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada

Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul Tugas Akhir : Kajian Manajemen Mutu Usaha Kecil Menengah Sepatu di PD. Anugerah Hero – Ciomas

Nama : Susviarto

NIM : F.052054185

Disetujui,

Komisi Pembimbing

Dr. Ir. Suryahadi, DEA Ir. Darwin

Kadarisman, MS

Ketua Anggota

Mengetahui,

Ketua Program Studi Dekan Sekolah Pascasarjana

Industri Kecil Menengah,

Prof.Dr.Ir. Musa Hubeis, MS, Dipl.Ing, DEA Prof.Dr.Ir. Khairil A.Notodiputro, MS

RIWAYAT HIDUP

Penulis lahir di Yogyakarta tanggal 26 November 1970, putra bungsu dari delapan bersaudara dari Bapak Soengkono (Alm) dan Ibu Pudari.

Tahun 1994 lulus sebagai Sarjana Ekonomi dari Fakultas Ekonomi Jurusan Manajemen Universitas Pembangunan Nasional (UPN) “Veteran” Yogyakarta. Pada tahun 2006 penulis diterima di Program Studi Industri Kecil Menengah Sekolah Pasca Sarjana, Institut Pertanian Bogor.

Pada tahun 1994 sampai dengan bulan April tahun 1996 bekerja sebagai staf keuangan di PT. Dinasty Pratama Yogyakarta. Bulan Mei tahun 1996 sampai sekarang bekerja di PT. Bank Negara Indonesia (Persero) Tbk. Pernah ditempatkan sebagai analis kredit di Share Processing Unit Kantor Wilayah 12, pengelola pemasaran Cabang Tanjung Priok dan Cabang Bogor, Penyelia Field Office Bekasi - Layanan Kredit Personal (LKP) Jakarta, dan terakhir ditempatkan di Divisi Bisnis Kartu.

Penulis menikah pada tahun 2002 dengan Sri Kuntari, Ssi dan belum dikaruniai anak.

Puji syukur ke hadirat Allah SWT atas segala karunia-Nya sehingga tugas akhir yang berjudul Kajian Manajemen Mutu Usaha Kecil Menengah Sepatu di PD. Anugerah Hero - Ciomas berhasil diselesaikansebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada Program Studi Industri Kecil dan Menengah, Sekolah Pascasarjana Institut Pertanian Bogor .

Penulis menyadari bahwa laporan akhir ini tidak akan tersusun tanpa bantuan dari berbagai pihak. Oleh karena itu penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

- Dr. Ir. Suryahadi, DEA selaku Ketua Komisi Pembimbing yang telah memberikan dorongan, bimbingan, dan pengarahan selama kegiatan kajian dan penulisan tugas akhir ini.

- Ir. Darwin Kadarisman, MS selaku Anggota Komisi Pembimbing yang juga telah memberikan pengarahan dan bimbingan selama penulis melakukan kajian dan penulisan tugas akhir ini.

- Dr. Ir. Hartrisari H, DEA selaku dosen penguji yang telah memberikan masukan yang sangat berarti guna kesempurnaan tugas akhir ini.

- Bapak Asep Yudi Aulia dan Ibu Een Nuraeni selaku pemilik PD. Anugerah Hero yang telah banyak meluangkan waktu dan memberikan bantuan data yang diperlukan.

- Istri saya tercinta, atas segala pengertian dan dukungan moril yang telah diberikan selama ini.

- Semua pihak yang tidak dapat disebutkan satu per satu, atas kerjasama dan bantuan yang telah diberikan kepada penulis.

Semoga kajian ini dapat menambah khasanah pengetahuan bagi Usaha Kecil Menengah (UKM) pada umumnya dan khususnya UKM sepatu. Saran dan kritik atas kajian ini sangat diharapkan guna penyempurnaan di masa mendatang.

Bogor, Mei 2009

DAFTAR ISI

DAFTAR GAMBAR... vii

DAFTAR LAMPIRAN... viii

I. PENDAHULUAN ... 1

A. Pengertian Usaha Kecil dan Menengah... 3

B. Perkembangan Usaha Kecil dan Menengah di Indonesia... 4

C. Sejarah Perkembangan Sistem Jaminan Mutu... 4

D. Konsep Mutu dan Manajemen Mutu ... 9

E. Biaya Mutu... 12

F. Kategori Biaya Mutu... 16

G. Pengumpulan Data dan Analisis Biaya Mutu... 23

III. METODOLOGI KAJIAN... 25

A. Lokasi dan Waktu Kajian... 25

B. Aspek Kajian ... 25

C. Metode Kerja... 26

1. Pengumpulan Data... 26

2. Analisis Data... 27

IV. HASIL DAN PEMBAHASAN... 33

A. Keadaan Umum Perusahaan pada PD. Anugerah Hero... 33

1. Sejarah perkembangan usaha... 33

2. Fasilitas usaha... 34

3. Produksi... 35

4. Pemasaran... 38

B. Tingkat Penerapan Sistem Manajemen Mutu... 43

C. Kegiatan untuk Menjamin Mutu Produk... 44

D. Evaluasi Kinerja Mutu... 46

1. Produk cacat... 46

2. Jumlah produk yang ditolak/dikembalikan... 46

3. Keterlambatan waktu penyelesaian order... 48

V. KESIMPULAN DAN SARAN... 53

A. Kesimpulan... 53

B. Saran... 54

DAFTAR PUSTAKA ... 55

DAFTAR TABEL

No. Teks Halaman

1. Tabel 1. Ciri-ciri tingkat penerapan sistem manajemen mutu... 27 2. Tabel 2. Pengelompokan kegiatan mutu menurut Trilogi Juran (1988)... 28 3. Tabel 3. Jumlah produksi sepatu PD. Anugerah Hero tahun 2005-2007.... 38 4. Tabel 4. Omzet penjualan PD. Anugerah Hero periode 2005-2007... 40 5. Tabel 5. Penjualan luar negeri PD. Anugerah Hero periode 2005-2007... 41 6. Tabel 6. Proporsi penjualan PD. Anugerah Hero menurut tujuan pemasar-

-an tahun 2005-2007... 42 7. Tabel 7. Proporsi keuntungan PD. Anugerah Hero menurut tujuan pema -

saran tahun 2005-2007... 42 8. Tabel 8. Kegiatan-kegiatan yang dilakukan PD. Anugerah Hero untuk

menjamin mutu produk... 45 9. Tabel 9. Jumlah pesanan pembelian luar negeri, pembuatan dan kelebihan

produksi tahun 2007... 47 10. Tabel 10. Keterlambatan waktu penyelesaian order pesanan sepatu pembe-

li luar negeri pada tahun 2007... 48 11. Tabel 11. Biaya penurunan mutu (down grading) atas penjualan luar nege-

ri tahun 2007... 50 12. Tabel. 12. Jumlah omzet penjualan order pesanan berkaitan dengan tabel

DAFTAR GAMBAR

No. Teks Halaman

1. Gambar 1. Evolusi sistem jaminan mutu... 5

2. Gambar 2. Grafik biaya nilai mutu rancangan... ... 13

3. Gambar 3. Grafik biaya mutu kesesuaian... 15

4. Gambar 4. Biaya langsung operasi pengendalian mutu... 21

5. Gambar 5. Skema organisasi PD. Anugerah Hero... 34

6. Gambar 6. Denah bangunan PD. Anugerah Hero... 34

7. Gambar 7. Diagram proses pembuatan sepatu di PD. Anugerah Hero... 36

8. Gambar 8. Rantai pemasaran produk sepatu PD. Anugerah Hero... 39

DAFTAR LAMPIRAN

No. Teks Halaman

1. Lampiran 1. Kuesioner ... 57

2. Lampiran 2. Foto peralatan dan kegiatan pembuatan sepatu... 71

3. Lampiran 3. Foto lokasi gudang dan persediaan sepatu di gudang ... 73

4. Lampiran 4. Foto lokasi toko dan persediaan sepatu di toko... 74

I. PENDAHULUAN

A. Latar Belakang

Sektor Usaha Mikro Kecil dan Menengah (UMKM) saat ini dinilai sebagai salah satu kekuatan ekonomi Indonesia yang signifikan. Secara umum pada tahun 2006 sumbangan UKM terhadap Produk Domestik Bruto (PDB) mencapai 53,3%. Artinya, lebih dari setengah gerak perekonomian Indonesia kini ditopang oleh sektor tersebut. Dalam hal penyerapan tenaga kerja, pada 2006 UKM berhasil menyerap tenaga kerja sebanyak 85,4 juta atau sekitar 96,2 % dari total angkatan kerja.

Salah satu sektor yang digeluti oleh UKM adalah industri sepatu, baik untuk pasar domestik maupun pasar ekspor. Industri sepatu sendiri secara keseluruhan menunjukkan kinerja yang baik. Menurut data BPS yang sudah diolah oleh Asosiasi Persepatuan Indonesia (Aprisindo), kinerja ekspor sepatu dari tahun ke tahun terus meningkat. Ekspor sepatu tahun 2002 sebesar US$ 1,148 miliar, tahun 2004 sebesar US$ 1,320 miliar, tahun 2005 sebesar US$ 1,5 miliar dan tahun 2006 menjadi US$ 1,800 miliar. Industri ini menyerap sekitar 400.000 tenaga kerja. Selain itu, peluang industri sepatu masih terbuka setelah Uni Eropa menerapkan antidumping terhadap produk alas kaki dari Cina dan Vietnam.

B. Perumusan Masalah

Seperti yang telah diuraikan diatas, maka perumusan masalah dari kajian ini adalah :

1. Bagaimana tingkat penerapan sistem manajemen mutu di industri pembuatan sepatu PD. Anugerah Hero di Ciomas, Kabupaten Bogor, Jawa Barat ?

2. Kegiatan apa saja yang dilakukan PD. Anugerah Hero untuk menjamin mutu produknya ?

3. Bagaimana kinerja mutu produk sepatu PD. Anugerah Hero ? 4. Bagaimana kinerja biaya mutu di PD. Anugerah Hero ?

C. Tujuan

Adapun tujuan dari kajian ini adalah :

1. Menganalisis tingkat penerapan sistem manajemen mutu di industri pembuatan sepatu PD. Anugerah Hero di Ciomas, Kabupaten Bogor, Jawa Barat.

2. Mengetahui kegiatan yang dilakukan PD. Anugerah Hero untuk menjamin mutu produknya .

3. Melakukan evaluasi kinerja mutu produk sepatu PD. Anugerah Hero. 4. Menganalisis biaya mutu di PD. Anugerah Hero.

D. Kegunaan

Kegunaan yang diharapkan dari kajian ini adalah :

1. Dapat memberikan masukan pada Usaha Kecil Menengah perihal perbaikan sistem manajemen mutu, khususnya untuk meningkatkan kinerja mutu produk sepatu.

2. Dapat memberikan masukan pada dunia perbankan sebagai salah satu lembaga pembiayaan, tentang penerapan suatu sistem manajemen mutu sebagai salah satu komponen yang cukup mempengaruhi kinerja usaha suatu industri khususnya UKM.

II. TINJAUAN PUSTAKA

A. Pengertian Usaha Kecil dan Menengah

Menurut Undang-Undang Republik Indonesia Nomor 9 Tahun 1995, yang dimaksud Usaha Kecil adalah kegiatan ekonomi rakyat yang berskala kecil dan memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan sebagaimana diatur dalam Undang-Undang ini. Kriteria tersebut adalah sebagai berikut :

b. Memiliki kekayaan bersih paling banyak Rp.200.000.000,- (dua ratus juta rupiah), tidak termasuk tanah dan bangunan tempat usaha; atau

c. Memiliki hasil penjualan tahunan paling banyak Rp.1.000.000.000,- (satu milyar rupiah) ;

d. Milik Warga Negara Indonesia ;

e. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan Usaha Menengah atau Usaha Besar;

f. Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi.

Adapun yang dimaksud Usaha Menengah adalah kegiatan ekonomi yang mempunyai kriteria kekayaan bersih atau hasil penjualan tahunan lebih besar daripada kekayaan bersih dan hasil penjualan tahunan Usaha Kecil dengan kriteria sebagai berikut (UU RI No.9 Tahun 1995) :

a. Memiliki kekayaan bersih lebih dari Rp.200.000.000,- (dua ratus juta rupiah) sampai dengan Rp.10.000.000.000,- (sepuluh milyar rupiah), tidak termasuk tanah dan bangunan tempat usaha;

b. Milik Warga Negara Indonesia;

c. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan Usaha Besar;

1. Perkembangan Usaha Kecil dan Menengah di Indonesia

Berdasarkan data dari Badan Pusat Statistik (BPS, 2008), kinerja perekonomian Indonesia tercermin dalam angka Produk Domestik Bruto (PDB) Indonesia tahun 2007 mencapai Rp 3.957,4 triliun atau tumbuh sebesar 6,3 % dibandingkan tahun 2006. Bila dirinci menurut skala usaha, pertumbuhan PDB Usaha Kecil dan Menengah (UKM) mencapai 6,4 % dan Usaha Besar (UB) tumbuh 6,2 %. Dibandingkan tahun 2006 pertumbuhan PDB UKM hanya 5,7 %, dan PDB UB hanya 5,2 %. UKM memberikan kontribusi sebesar Rp 2.121,3 triliun atau 53,6 % dari total PDB Indonesia. Pertumbuhan PDB UKM terjadi di semua sektor ekonomi. Pertumbuhan tertinggi terjadi pada sektor bangunan sebesar 9,3 %, diikuti sektor perdagangan, hotel dan restoran 8,5 %, dan sektor pertambangan dan penggalian sebesar 7,8 %.

Ekspor hasil produksi UKM selama tahun 2007 mencapai Rp 142,8 triliun atau 20 % terhadap total ekspor non migas nasional sebesar Rp 713,4 triliun. Bila dirinci menurut sektor , sebagian besar hasil produksi UKM yang diekspor yaitu 89 % berupa komoditi yang dihasilkan sektor industri, diikuti oleh sektor pertanian sebesar 9,8 %, dan sektor pertambangan sebesar 1,2 %.

Adapun jumlah populasi UKM pada tahun 2007 mencapai 49,8 juta unit usaha atau 99,99 % terhadap total unit usaha di Indonesia, sementara jumlah tenaga kerjanya mencapai 91,8 juta orang atau 97,3 % terhadap seluruh tenaga kerja Indonesia.

C. Sejarah Perkembangan Sistem Jaminan Mutu

Perkembangan Sistem Jaminan Mutu dimulai sejak adanya usaha-usaha manuasia untuk memproduksi barang (dimulai kira-kira sejak 5.000 tahun yang lalu). Beberapa bukti sejarah memperlihatkan bahwa :

- Pada jaman pemerintahan Nebukadnezar di Babilonia (tahun 605-502 SM), telah ada spesifikasi untuk bangunan, pangan dan lain-lain.

- Di Cina (tahun 1644 SM) telah ada spesifikasi mutu untuk keramik

kata-kata). Selain itu belum dikenal adanya merek sebagai penanda mutu dan penanda produsen penghasil barang (Muhandri dan Kadarisman, 2006).

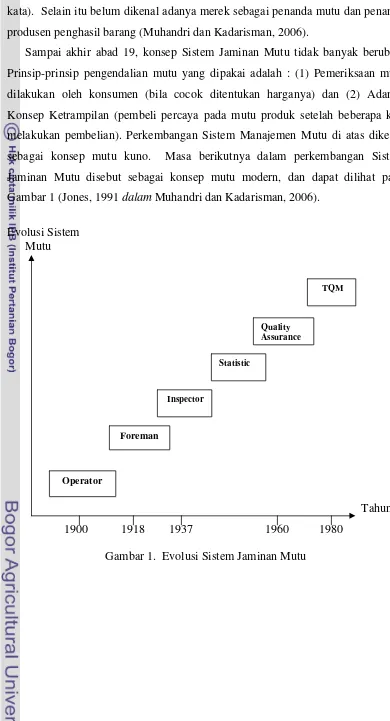

Sampai akhir abad 19, konsep Sistem Jaminan Mutu tidak banyak berubah. Prinsip-prinsip pengendalian mutu yang dipakai adalah : (1) Pemeriksaan mutu dilakukan oleh konsumen (bila cocok ditentukan harganya) dan (2) Adanya Konsep Ketrampilan (pembeli percaya pada mutu produk setelah beberapa kali melakukan pembelian). Perkembangan Sistem Manajemen Mutu di atas dikenal sebagai konsep mutu kuno. Masa berikutnya dalam perkembangan Sistem Jaminan Mutu disebut sebagai konsep mutu modern, dan dapat dilihat pada Gambar 1 (Jones, 1991 dalam Muhandri dan Kadarisman, 2006).

Evolusi Sistem Mutu

Tahun 1900 1918 1937 1960 1980

Gambar 1. Evolusi Sistem Jaminan Mutu TQM

Quality Assurance

Statistic

Inspector

Foreman

Operator Quality Control

Sistem Pengendalian Mutu Operator terjadi pada abad ke 19 menggunakan konsep bahwa operator atau pekerja bertanggung jawab untuk membuat dan memeriksa sendiri hasil pekerjaannya. Belum ada sistem yang terkendali untuk menjaga mutu. Pemilik yang merupakan pengelola (bahkan kadang-kadang juga merupakan karyawan yang menghasilkan barang) mempercayai karyawan dalam hal mutu produk karena karyawan merupakan orang yang terlatih dan mempunyai ketrampilan teknis yang tinggi. Masa ini dicirikan dengan (Muhandri dan Kadarisman, 2006) :

1. Jumlah produksi yang masih sedikit, kadang-kadang hanya melayani pesanan.

2. Seorang atau sekelompok kecil orang membuat barang secara utuh. 3. Karyawan mengendalikan sendiri seluruh pekerjaannya (membeli,

memotong, menghaluskan, mengukur dan sebagainya). 4. Produsen sering disebut sebagai pengrajin.

Foreman Quality Control

Pada awal abad 20 terjadi perubahan yang mendasar pada konsep produksi. Permintaan terhadap barang industri yang meningkat sudah tidak memungkinkan lagi untuk dilayani dengan sistem “pengrajin”. Sistem produksi sudah mulai dilakukan dengan konsep spesialisasi. Karyawan-karyawan dibawahi oleh seorang mandor (foreman) yang bertugas mengawasi pekerjaan dan mutu produk yang dihasilkan. Masa ini dicirikan dengan (Muhandri dan Kadarisman, 2006) :

1. Jumlah produksi yang mulai meningkat (tidak hanya untuk memenuhi pesanan), tapi dijual secara massal.

2. Karyawan dikelompokkan menurut jenis pekerjaan dan diawasi oleh seorang mandor yang tidak terlibat dalam pekerjaan menghasilkan barang.

Inspection Quality Control

Pada masa ini mulai ada bagian yang bekerja penuh (full time) khusus untuk mengawasi mutu produk selama proses produksi (dengan melakukan pemeriksaan secara penuh). Organisasi perusahaan pun membesar seiring dengan adanya bagian-bagian khusus di atas. Masa ini dicirikan dengan (Muhandri dan Kadarisman, 2006) :

1. Sistem pabrikasi yang makin kompleks. 2. Skala produksi yang makin membesar.

3. Mutu produk mulai banyak mengalami “gangguan“ 4. Adanya “full time inspector“

5. Organisasi inspeksi (pemeriksaan) dipisahkan dari produksi.

Statistic Quality Control

Perang Dunia II memberikan dampak yang cukup penting dalam sejarah perkembangan Sistem Manajemen Mutu dengan munculnya konsep Pengendalian Mutu Statistik (Statistic Quality Control). Meskipun teknik Pengendalian Mutu Statistik sudah dimulai sejak tahun 1929 (diperkenalkan oleh Walter A. Shewart), namun perkembangan penerimaan masyarakat industri terhadap teknik ini berjalan sangat lambat. Perkembangan yang pesat baru terjadi ketika masa Perang Dunia II.

Pada masa itu negara-negara yang terlibat perang berusaha memproduksi senjata secara besar-besaran . Produksi yang bersifat massal tersebut tidak memungkinkan lagi untuk dilakukan pemeriksaan secara menyeluruh pada tiap produk Setelah proses diatur secara baku, maka produk diambil secara sampling (contoh saja yang dianggap mewakili produk keseluruhan) dan diperiksa. Sistem ini yang dikenal dengan Pengendalian Mutu Statistik. Masa ini dicirikan dengan (Muhandri dan Kadarisman, 2006) :

1. Produksi yang bersifat massal.

Quality Assurance

Pergeseran dari konsep Pengendalian Mutu (Quality Control) ke Jaminan Mutu (Quality Assurance) terjadi sekitar tahun 1960. Dengan konsep Jaminan Mutu tidak hanya dilakukan pemeriksaan yang baik pada proses produksi, tetapi meliputi perencanaan, perancangan produksi, pengadaan bahan baku, transportasi, penyimpanan, dan sebagainya.

Konsep Jaminan Mutu merupakan cikal bakal (konsep awal) dari konsep yang lebih komprehensif lagi yaitu Total Quality Control (TQC), yang akhirnya lebih tepat disebut dengan Total Quality Management (TQM). Masa ini dicirikan dengan (Muhandri dan Kadarisman, 2006) :

1. Pengendalian dilakukan mulai dari pengadaan bahan sampai dengan bahan dikirim ke konsumen.

2. Pengendalian mutu dengan Teknik Statistik tetap dilakukan.

3. Tanggung jawab mutu masih ada di bagian Pengawasan Mutu (Quality Control).

4. Unsur-unsur seperti perencanaan, pengarahan, koordinasi, pengendalian, monitoring dan evaluasi mulai diperhatikan untuk menjamin mutu.

Total Quality Management

Gagasan konsep Pengendaliam Mutu Terpadu pertama kali dicetuskan oleh

Malcolm Baldrige Framework, EFQM (The European Foundation for Quality Management), danBSC (Balanced Scorecard).

D. Konsep Mutu dan Manajemen Mutu D.1 Konsep Mutu

Menurut W. Edward Deming (1982) dalam Terner and Detoro (1992), mutu haruslah bertujuan memenuhi kebutuhan pelanggan sekarang dan masa datang. Juran (1962) dalam Terner and Detoro (1992) mengatakan bahwa mutu adalah kesesuaian dengan tujuan dan manfaatnya. Crosby (1979) dalam Terner and Detoro (1992) berpendapat bahwa mutu adalah kesesuaian dengan kebutuhan yang meliputi availability, delivery, reliability, maintainability dan cost effectiveness. Pendapat David L. Goetsch dan Stanley Davis dalam Terner and Detoro(1992), mutu adalah suatu kondisi dinamis yang berkaitan dengan produk, pelayanan, orang, proses dan lingkungan yang memenuhi atau melebihi apa yang diharapkan. Menurut perbendaharaan istilah ISO 8402 dan Standar Nasional Indonesia (SNI-19-8402-1991), mutu adalah keseluruhan ciri dan karakteristik produk dan jasa yang kemampuannya dapat memuaskan kebutuhan, baik yang dinyatakan secara tegas maupun tersamar. ISO 9000 : 2000, mendefinisikan mutu sebagai derajat/tingkat karakteristik yang melekat pada produk yang mencukupi persyaratan/ keinginan. Istilah kebutuhan/keinginan diartikan sebagai spesifikasi yang tercantum dalam kontrak maupun kriteria-kriteria yang harus didefinisikan terlebih dahulu (Dasalbantani, 2008).

antara dua sisi tersebut yang dikenal sebagai kesesuaian untuk digunakan oleh konsumen (fitness for consumer use)

Kesesuaian untuk digunakan tersebut merupakan kesesuaian antara produsen dengan konsumen sehingga dapat membuat standar yang disepakati bersama dan dapat memenuhi kebutuhan dan harapan kedua belah pihak. Yang dimaksud dengan dimensi mutu dalam uraian diatas, David A. Garvin (1988) dalam Ariani (1999) telah menguraikan dimensi mutu untuk industri manufaktur yaitu :

Performance, Feature, Reliability, Conformance, Durability, Serviceability, Aesthetic, dan Perception.

Mutu pada industri manufaktur selain menekankan pada produk yang dihasilkan, juga perlu diperhatikan mutu proses produksi. Bahkan, yang terbaik apabila perhatian pada mutu bukan pada produk akhir, melainkan proses produksinya atau produk antara yang masih ada dalam proses (work in process). Oleh karenanya bila diketahui ada cacat atau kesalahan masih dapat diperbaiki. Dengan demikian produk akhir yang dihasilkan adalah produk yang bebas cacat dan tidak ada lagi pemborosan biaya karena produk tersebut harus dibuang atau dilakukan pengerjaan ulang.

D.2 Manajemen Mutu

Berbicara mengenai mutu, tentunya tidak terlepas dari manajemen mutu yang mempelajari setiap area dari manajemen operasi dari perencanaan lini produk dan fasilitas, sampai penjadwalan dan memonitor hasil. Manajemen mutu merupakan bagian dari semua fungsi yang lain (pemasaran, sumber daya manusia, keuangan dan lain-lain). Dalam kenyataannya, penyelidikan mutu adalah suatu penyebab umum (common cause) yang alamiah untuk mempersatukan fungsi-fungsi usaha (Ariani, 1999).

Dalam konsep Trilogi Juran di dalam Kadarisman (2006 ), manajemen mutu didasarkan kepada proses manajerial yang biasa digunakan mengelola finansial : perencanaan finansial, pengendalian finansial dan perbaikan finansial. Adapun penerapannya pada manajemen mutu sebagai berikut :

1. Perencanaan Mutu

Suatu proses mengidentifikasi pelanggan, persyaratannya, harapannya tentang ciri-ciri produk dan jasa serta proses untuk menjadikan produk dan jasa tersebut dengan atribut yang tepat.

2. Pengendalian Mutu

Suatu proses menguji dan mengevaluasi produk dan jasa terhadap persyaratan yang diminta pelanggan. Masalah dideteksi kemudian dikoreksi. 3. Perbaikan Mutu

Suatu proses dengan mekanisme yang berkelanjutan sehingga mutu dapat dicapai dengan kontinyu. Proses ini mencakup alokasi sumber daya, penugasan orang mengerjakan proyek mutu, dan secara teratur membangun struktur untuk mencapai mutu.

ISO-9000 versi 2000 menyatakan bahwa Manajemen Mutu adalah kegiatan-kegiatan terorganisasi untuk mengarahkan dan mengendalikan suatu perusahaan mengenai mutu. Pengarahan dan pengendalian mengenai mutu termasuk penyusunan (Kadarisman, 2002) :

- Kebijakan Mutu (keseluruhan arah dari suatu perusahaan berkaitan dengan mutu yang secara formal dinyatakan sebagai manajemen puncak).

- Tujuan Mutu (sesuatu yang akan dicapai yang berkaitan dengan mutu, umumnya didasarkan kepada kebijakan mutu dan dispesifikasikan untuk fungsi-fungsi yang relevan dalam perusahaan).

E. Biaya Mutu

E.1 Pendekatan Baru Dalam Pengendalian Mutu

Konsep identifikasi biaya telah banyak diterapkan untuk fungsi bervariasi seperti biaya produksi (manufacturing cost), pemasaran dan penjualan. Pada tahun 1950 konsep ini telah diterapkan juga pada biaya pemeriksaan mutu tetapi tidak pada fungsi pengendalian mutu secara luas. Biaya fungsi pengendalian mutu tersebar luas diberbagai departemen pada perusahaan. Beberapa biaya jenis ini dapat didefinisikan dan dihitung dengan pasti, sementara beberapa jenis yang lain tidak.

Pada tahun 1950, orang-orang yang bekerja pada bagian pengendalian mutu yang masih berdasarkan statistik sudah mengemukakan bahwa pendekatan secara statistik saja sudah tidak dapat menjawab persoalan-persoalan pengendalian mutu. Pendekatan baru diperlukan berdasarkan bahasa manajemen, yaitu uang. Pendekatan baru ini pertama kali dikemukakan sebagai konsep “emas dalam tambang “ . Konsep ini mengungkapkan adanya biaya-biaya pengendalian mutu yang dapat dihindarkan. Adanya biaya yang disebabkan kerusakan (cacat) produk ternyata dapat merupakan “tambang emas“ apabila digali secara mendalam. Konsep ini akhirnya telah digunakan secara luas dengan membuat program-program untuk mengurangi kerusakan (cacat) yang memberikan keuntungan bagi perusahaan.

Biaya pengendalian mutu merupakan suatu sistem yang bertujuan untuk membantu tercapainya produksi suatu produk pada tingkat mutu yang dapat diterima (sesuai spesifikasi), pada jadual waktu yang ditetapkan pada tingkat biaya total minimal. Beberapa keuntungan yang diperoleh melalui sistem biaya pengendalian mutu antara lain :

1. Penentuan dan kategorisasi kegiatan-kegiatan serta biaya mutunya.

2. Memberikan pengarahan untuk tindakan-tindakan yang akan diambil yang menghasilkan penghematan biaya, baik secara langsung maupun tidak langsung (produktivitas yang lebih tinggi, ketepatan waktu, dan sebagainya). 3. Membutuhkan tim kerja antar departemen sehingga dapat digunakan untuk

4. Adanya suatu peluang untuk mengoptimasi biaya mutu dan melihat kecenderungan biaya mutu secara dinamis.

Sistem biaya mutu sering juga digunakan oleh para manajer tingkat atas sebagai instrumen manajemen terutama untuk menilai efektivitas, membandingkan berbagai kegiatan dalam program pengendalian mutu, penentuan harga produk, dan penyusunan program terpadu yang memenuhi semua kebutuhan.

E.2 Biaya Mutu Rancangan dan Mutu Kesesuaian

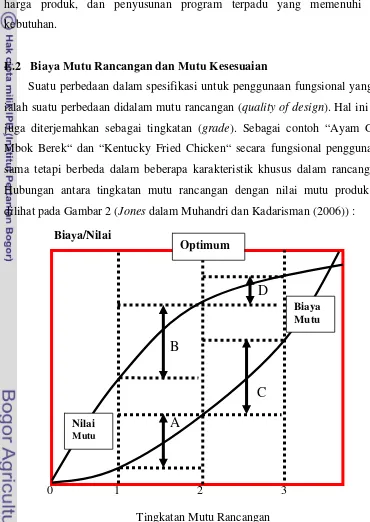

Suatu perbedaan dalam spesifikasi untuk penggunaan fungsional yang sama ialah suatu perbedaan didalam mutu rancangan (quality of design). Hal ini sering juga diterjemahkan sebagai tingkatan (grade). Sebagai contoh “Ayam Goreng Mbok Berek“ dan “Kentucky Fried Chicken“ secara fungsional penggunaannya sama tetapi berbeda dalam beberapa karakteristik khusus dalam rancangannya. Hubungan antara tingkatan mutu rancangan dengan nilai mutu produk dapat dilihat pada Gambar 2 (Jones dalam Muhandri dan Kadarisman (2006)) :

Tingkatan Mutu Rancangan Gambar 2. Grafik biaya nilai mutu rancangan

Biaya/Nilai

Optimum

D

B

A

C

0 1 2 3

Biaya Mutu

Nilai

Ada suatu titik optimum dari mutu rancangan (Gambar 2.) Diatas titik optimum, peningkatan biaya untuk meningkatkan mutu rancangan lebih besar dari kenaikan nilai mutu rancangan produk akhir. Dibawah titik optimum, peningkatan biaya untuk rancangan lebih kecil dari peningkatan nilai mutu rancangan produk yang dihasilkan. Secara lebih rinci, dari Gambar 2, dapat dilihat bahwa :

- Tingkatan mutu rancangan yang lebih tinggi menyebabkan nilai mutu produk lebih tinggi

- Tingkatan nilai mutu yang lebih tinggi juga berarti biaya yang dikeluarkan lebih tinggi

- Apabila tingkatan mutu rancangan dinaikkan dari 1 ke 2 (batas titik optimum), maka kenaikan nilai mutu (B) jauh lebih tinggi dari kenaikan biaya (A)

- Apabila tingkatan mutu rancangan dinaikkan lagi dari 2 ke 3 (setelah titik optimum), maka kenaikan biaya (C) tidak sebanding lagi (lebih kecil) dengan kenaikan nilai mutu (D).

- Dapat disimpulkan bahwa sampai dengan batas optimum, menaikkan mutu rancangan produk, akan meningkatkan nilai produk lebih besar dari biaya yang dikeluarkan.

- Tingkatan mutu rancangan 2 adalah yang paling ekonomis.

Biaya mutu rancangan meliputi biaya-biaya yang dikeluarkan untuk ; (1) analisa pasar (kebutuhan, keinginan, mutu), (2) penelitian dan pengembangan (untuk menciptakan produk baru dan perbaikan produk), dan (3) perancangan (dari konsep produk sampai pada spesifikasi produk).

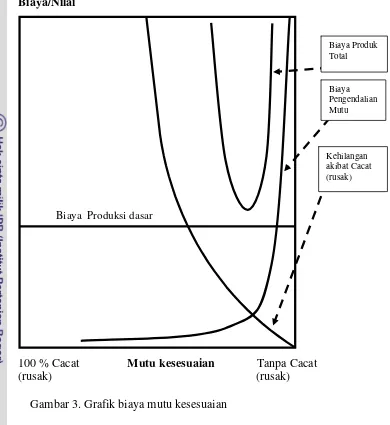

Biaya/Nilai

100 % Cacat Mutu kesesuaian Tanpa Cacat (rusak) (rusak)

Gambar 3. Grafik biaya mutu kesesuaian

Dari Gambar 3. di atas dapat dilihat beberapa hal sebagai berikut :

- Ada optimum untuk mutu kesesuaian, yaitu pada saat biaya produksi total mencapai minimum yang letaknya cukup dekat pada tingkat kesempurnaan produk.

- Pada sebagian besar keadaan, mutu kesesuaian yang lebih tinggi mengakibatkan biaya produksi lebih rendah

- Biaya yang dikeluarkan untuk mutu kesesuaian meliputi antara lain biaya-biaya penyusunan rencana produksi (proses dan peralatan), operasional dan penilaian .

Biaya Produksi dasar

Biaya Produk Total

Biaya Pengendalian Mutu

Banyak kerancuan timbul dalam penggunaan kata “mutu“ untuk kedua arti yang berbeda, yaitu “mutu rancangan“ dan “mutu kesesuaian“. Secara umum, mutu rancangan yang lebih tinggi berarti biaya lebih tinggi dan juga berarti mutu produk lebih tinggi. Akan tetapi dalam beberapa kasus, suatu rancangan dapat memberi mutu lebih tinggi dan biaya lebih murah dari rancangan yang lain. Biaya produksi dapat dikurangi dengan menyederhanakan rancangan tanpa mengurangi nilai mutu. Demikian pula penggunaan bahan, sering lebih mahal dari persyaratan yang dibutuhkan untuk suatu pekerjaan. Mutu kesesuaian secara ekonomis dapat diketahui dengan menentukan tingkat “defects“ (kerusakan, cacat atau kegagalan) dalam berbagai tahap produksi dan pengiriman produk. Dalam prakteknya tingkat optimumnya sulit ditentukan dengan tepat. Dalam berbagai keadaan, diasumsikan bahwa penampilan sebelumnya merupakan optimum dan dari waktu ke waktu diusahakan agar “defects“ semakin kecil. Dengan demikian, peluang yang utama untuk meningkatkan ekonomi dari mutu kesesuaian bagi sebagian besar perusahaan adalah mencegah “defects“. Untuk itu perlu dimonitor tingkat “defects“ dari waktu ke waktu dan diarsipkan dengan baik.

F. Kategori Biaya Mutu

Pengkategorian menurut Juran (1989) dilakukan berdasarkan kriteria biaya dengan mutu rancangan dan mutu kesesuaian sebagai berikut :

1. Berkaitan dengan Mutu Rancangan (quality of design)

Biaya mutu yang berkaitan dengan Mutu Rancangan (quality of design) terdiri dari beberapa jenis biaya, yaitu :

a. Analisis Pasar (untuk mengetahui kebutuhan, tingkat mutu, respon konsumen)

b. Penelitian dan Pengembangan (menciptakan dan menyetujui produk) c. Perancangan (sejak dari konsep-konsep sampai spesifikasi untuk produksi)

2. Berkaitan dengan Mutu Kesesuaian (quality of conformance).

Sedangkan biaya mutu yang berkaitan dengan Mutu Kesesuaian (quality of conformance) terdiri dari biaya :

b. Pemeliharaan (untuk mempertahankan presisi dan pengendalian) c. Operasi (melatih tenaga untuk proses)

d. Penilaian (mengumpulkan dan menganalisis data untuk melihat kesesuaian)

e. Pencegahan cacat (perbaikan rancangan, perubahan proses, dan sebagainya)

f. Kegagalan (scrap, pekerjaan ulang, garansi) g. Komunikasi (berkaitan dengan tuntutan/klaim)

Menurut American Society for Quality Control (ASQC), biaya mutu dibagi menjadi 2 (dua) golongan besar yaitu biaya mutu langsung dan biaya mutu tidak langsung. Biaya mutu langsung dapat dibagi menjadi 4 (empat) kategori yaitu : 1. Biaya Pencegahan (Prevention Cost)

2. Biaya Penilaian (Appraisal Cost)

3. Biaya Kegagalan Internal (Internal Failure Cost) 4. Biaya Kegagalan Eksternal (External Failure Cost)

Biaya pencegahan dan biaya penilaian merupakan biaya yang dapat dikendalikan oleh perusahaan, sedangkan biaya kegagalan internal dan kegagalan eksternal tidak dapat dikendalikan tetapi sebagai akibat dari program pengendalian mutu. Artinya, apabila kita meningkatkan upaya (biaya) pencegahan dan penilaian maka kegagalan akan berkurang dan biayanya juga otomatis berkurang.

Biaya Pencegahan

Biaya pencegahan merupakan biaya yang dikeluarkan perusahaan sebelum memproduksi suatu produk. Biaya ini meliputi biaya tenaga-tenaga yang terlibat dalam perancangan, pelaksanaan, dan pemeliharaan sistem mutu. Kategori biaya pencegahan terdiri atas :

a. Rekayasa mutu

rencana kemantapan produk dan sistem data. Biaya ini juga termasuk pelaksanaan dan pemeliharaan rencana serta penilaian sistem.

b. Rancangan peralatan dan pengembangan

Biaya ini adalah biaya personil yang terlibat didalam perencanaan alat-alat pengukur dan cara pengendalian mutu.

c. Perencanaan mutu oleh bagian lain

Biaya ini merupakan biaya personil yang menyusun perencanaan pengendalian mutu diluar bagian pengendalian mutu.

d. Latihan pengendalian mutu

Dalam biaya ini termasuk biaya pengembangan, pelaksanaan dan pemeliharaan program latihan pengendalian mutu.

e. Biaya pencegahan lainnya

Sub kategori ini meliputi biaya administrasi, komunikasi, perjalanan, dan biaya bahan habis. Biaya-biaya ini merupakan biaya perkantoran yang umum.

Biaya Penilaian

Biaya penilaian meliputi biaya-biaya untuk pengukuran, penilaian atau pemeriksaan produk, bahan pengujian untuk menjamin kesesuaian dengan standar mutu dan penampilan yang ditentukan. Pada umumnya biaya penilaian (appraisal cost) berkaitan dengan penilaian dan analisa mutu dari produk. Biaya-biaya ini dikeluarkan untuk menilai kondisi produk sehingga dapat dijamin produk tersebut memenuhi spesifikasi. Biaya penilaian terdiri dari beberapa sub kategori yaitu sebagai berikut :

a. Inspeksi dan uji bahan baku/penolong

Biaya ini berkaitan dengan inspeksi dan pengujian bahan baku dan penolong dari supplier. Sub kategori ini mencakup inspeksi dan pengujian di pabrik supplier dan pemeriksaan periodik sistem pengendalian mutu supplier. b. Inspeksi dan uji kesesuaian produk

c. Pemeriksaan mutu produk

Biaya ini meliputi pengeluaran-pengeluaran untuk menilai mutu produk akhir.

d. Pemakaian bahan dan produk

Biaya ini berkaitan dengan pemakaian bahan dan produk dalam uji kerusakan produk atau penilaian kembali terhadap kepercayaan produk. e. Pemeliharaan dan kalibrasi peralatan

Biaya ini meliputi segala biaya yang dikeluarkan untuk pemeliharaan dan kalibrasi peralatan yang digunakan dalam pengendalian mutu.

Kegagalan Internal

Biaya kegagalan internal terjadi apabila produk, komponen produk atau bahan tidak memenuhi persyaratan sebelum disampaikan kepada konsumen (pelanggan). Biaya ini tidak akan timbul bila tidak ada kerusakan (cacat) pada produk. Biaya-biaya yang termasuk kategori ini berkaitan dengan upaya koreksi atau pemindahan produk-produk yang rusak yang terdeteksi sebelum diterima konsumen. Sub kategorinya terdiri atas :

a. “Scrap”

Merupakan biaya kehilangan tenaga kerja, bahan dan “overhead” dari produk yang rusak yang secara ekonomi tidak dapat diperbaiki atau digunakan.

b. Pekerjaan ulang (rework)

Biaya ini merupakan biaya yang dikeluarkan untuk mengoreksi (memperbaiki) kembali unit-unit yang rusak agar produk dapat memenuhi spesifikasi.

c. Analisis kegagalan

Biaya yang dikeluarkan untuk mengetahui penyebab kegagalan produk. d. Pemeriksaan dan pengujian ulang

e. Kegagalan pemasok

Nilai kehilangan yang tidak terdeteksi yang disebabkan material dari pemasok tidak memenuhi spesifikasi.

f. Pengurangan mutu (down grading)

Biaya ini timbul akibat terjadinya perbedaan harga (penurunan harga) antara produk hasil perbaikan dengan produk normal. Produk hasil perbaikan dapat dijual tetapi harganya lebih murah sebab tidak memenuhi tingkat mutu yang ditentukan. Selisih kedua harga jual tersebut merupakan biaya pengurangan mutu.

Kegagalan Eksternal

Biaya kegagalan eksternal terjadi apabila produk tidak menunjukkan penampilan yang memuaskan setelah ditransfer dari pabrik ke konsumen. Biaya ini dengan sendirinya akan hilang jika tidak ada kerusakan dalam produk. Kegiatan-kegiatan yang mengeluarkan biaya dalam rangka terjadinya kegagalan eksternal, berkaitan dengan perbaikan dan penarikan produk setelah dipakai oleh pelanggan. Biaya kegagalan eksternal terdiri atas beberapa sub kategori sebagai berikut :

a. Pengaduan

Sub kategori ini berkaitan dengan semua biaya untuk menampung dan memproses keluhan-keluhan yang disampaikan oleh konsumen.

b. Penolakan dan pengembalian

Merupakan biaya-biaya yang berkaitan dengan transportasi, penanganan dan penempatan kembali produk-produk yang dikembalikan.

c. Perbaikan

Biaya yang dikeluarkan untuk memperbaiki produk yang rusak. d. Garansi

Sub kategori ini merupakan biaya untuk mengganti (memperbaiki) bagian-bagian produk yang rusak (cacat) selama masa garansi.

e. Penyimpangan produk

f. Pertanggung jawaban

Biaya pertanggung jawaban dikeluarkan sebagai suatu pertanggung jawaban dari suatu produk bila terjadi sanksi hukum (dakwaan)

Biaya operasi mutu untuk pencegahan dan pemeliharaan pada prinsipnya dapat digunakan untuk mengendalikan biaya mutu, sedangkan biaya kegagalan internal dan eksternal tidak dapat dikendalikan. Gambar 4 memperlihatkan hubungan antara biaya pengendalian mutu yang dapat dikendalikan dan yang tidak dapat dikendalikan serta kombinasinya dalam kurva biaya langsung pengendalian mutu.

Gambar.4. Biaya langsung operasi pengendalian mutu

Dari Gambar 4. terlihat bahwa peningkatan biaya pencegahan dan penilaian akan menyebabkan penurunan biaya kegagalan (internal dan eksternal). Dapat

Biaya mutu total

Tingkat kerusakan produk (%)

Optimum

Biaya pencegahan dan penilaian

Biaya kegagalan internal dan eksternal

dilihat juga, sampai pada suatu titik tertentu, peningkatan biaya pencegahan dan penilaian akan menurunkan biaya total langsung operasi pengendalian mutu.

Disamping biaya langsung operasi jaminan mutu, terdapat juga biaya mutu tidak langsung dan pengaruhnya terhadap kurva biaya total operasi mutu. Biaya mutu tidak langsung antara lain :

1. Biaya mutu yang terkena pada konsumen

Dalam kategori ini, biaya mutu yang dialami konsumen karena telah dilewatinya masa garansi pada saat barang mengalami kerusakan. Diperlukan biaya untuk memperbaiki dan biaya transportasi.

2. Biaya mutu atas ketidak puasan konsumen

Ketidak puasan konsumen merupakan suatu jenis biaya. Biaya ini akan besar bila tingkat kerusakan tinggi dan akan rendah bila tingkat kerusakan rendah.

3. Biaya kehilangan reputasi

Biaya ini lebih mencerminkan sikap konsumen (pelanggan) kepada perusahaan, bukan kepada suatu jenis produk saja.

Biaya-biaya mutu tidak langsung tersebut diatas tidak dapat dikuasai dan sulit diukur. Pada umumnya biaya mutu tidak langsung tersebut merupakan kelompok biaya kegagalan eksternal. Beberapa metode pengukuran telah dikembangkan untuk menaksir biaya mutu tidak langsung tersebut antara lain metode Riset Pemasaran dan metode Fungsi Kerugian Mutu Taguchi atau dikenal dengan Taguchi Quality Loss Function (Hansen dan Mowen, 2001).

Definisi cacat nihil tradisional mengasumsikan bahwa biaya mutu tersembunyi ada hanya untuk unit-unit yang berada diluar batas-batas spesifikasi atas dan bawah. Fungsi Kerugian Mutu Taguchi mengasumsikan bahwa setiap variasi dari nilai sasaran karakteristik mutu menyebabkan biaya mutu tersembunyi. Selanjutnya biaya mutu tersembunyi meningkat secara kuadratikal ketika nilai aktual menyimpang dari nilai sasaran. Fungsi kerugian mutu Taguchi diilustrasikan dengan persamaan berikut ini :

Rumus Taguchi : L(y) = k(y-T) 2 Dimana :

k = (konstanta), konstanta proporsionalitas yang besarnya tergantung pada struktur biaya produk gagal eksternal

y = (yield), nilai aktual dari karakteristik mutu T = (target), nilai target dari karakteristik mutu L = (loss), rugi mutu

G. Pengumpulan Data dan Analisis Biaya Mutu

Pengumpulan data biaya mutu pada dasarnya merupakan fungsi akuntansi. Perkembangan sistem biaya mutu memerlukan interaksi yang erat antar bagian pengendalian (jaminan) mutu dan akuntansi. Sejak data biaya dikembangkan dengan kode-kode biaya departemental, informasi memadai dari biaya mutu dapat diperoleh dari sumber ini. Akan tetapi ada beberapa jenis data biaya pengendalian mutu terdapat pada beberapa departemen. Jenis-jenis biaya seperti ini sulit dikumpulkan. Untuk itu diperlukan format-format khusus untuk melaporkan beberapa jenis biaya mutu. Misalnya biaya pekerjaan ulang (rework) memerlukan analisis dari petugas jaminan mutu, berapa biaya yang betul-betul dikeluarkan.

Dasar analisis biaya mutu diperlukan karena akan mengkaitkan biaya mutu pada beberapa aspek bisnis yang peka terhadap perubahan tenaga kerja, biaya, penjualan dan unit produksi.

1. Tenaga kerja

Biaya pengendalian mutu per jam tenaga kerja langsung adalah indeks yang umum. Informasi tenaga kerja langsung tersedia dengan mudah sebab digunakan untuk penentuan indeks-indeks yang lain. Terkadang biaya tenaga kerja langsung lebih banyak dipakai dibandingkan jam tenaga kerja. Cara ini menghilangkan faktor inflasi. 2. Biaya pembuatan (manufacturing cost)

Biaya pengendalian mutu per biaya produksi (pabrik) juga merupakan indeks yang umum digunakan. Biaya produksi terdiri atas biaya tenaga kerja langsung, biaya bahan langsung dan over head. Informasi tentang biaya pembuatan sangat mudah diperoleh karena digunakan untuk indeks lain.

3. Penjualan

Biaya pengendalian mutu per nilai penjualan merupakan indeks yang paling sering digunakan. Cara ini adalah suatu alat yang sangat berguna untuk pengambilan keputusan manajemen.

4. Unit Produksi

III. METODOLOGI KAJIAN

A. Lokasi dan Waktu Kajian

Kajian telah dilakukan di PD. Anugerah Hero, suatu industri kecil sepatu yang beralamat di Kampung Sawah Ilir RT.02 RW.03 Mekarjaya, Kecamatan Ciomas, Kabupaten Bogor dan ditempat pemasaran produk sepatu di Jl. Nyi Raja Permas Blok F No.122-123 Pasar Anyar, Kecamatan Bogor Tengah, Kotamadya Bogor, Jawa Barat.

Kajian dilakukan selama 3 (tiga) bulan, yaitu sejak 01 Desember 2007 sampai dengan 28 Februari 2008

B. Aspek Kajian

1. Tingkat penerapan sistem manajemen mutu

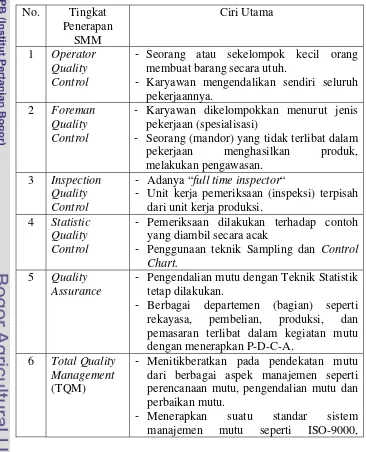

Kajian dilakukan untuk menentukan penerapan tingkat manajemen mutu di PD. Anugerah Hero dengan acuan 6 (enam) tahap perkembangan 6 (enam) tahap perkembangan sistem jaminan mutu (Muhandri dan Kadarisman, 2006) yaitu : Operator Quality Control, Foreman Quality Control, Inspection Quality Control, Statistic Quality Control, Quality Assurance, dan Total Quality Management(TQM).

2. Praktek-praktek untuk menjamin mutu produk

Kajian dilakukan untuk mengetahui kegiatan-kegiatan apa saja yang dilakukan oleh PD. Anugerah Hero untuk menjamin mutu produknya. Kegiatan-kegiatan tersebut mencakup 3 (tiga) aspek manajemen mutu menurut Juran (1989), yaitu : Perencanaan Mutu, Pengendalian Mutu dan Perbaikan Mutu.

3. Evaluasi kinerja mutu

C. Metoda Kerja

1. Pengumpulan Data

Pengumpulan data dilakukan dengan berbagai metode, teknik, dan sumber yang berbeda yang dapat diuraikan sebagai berikut :

a. Metode pengumpulan data meliputi :

- Wawancara, baik dengan tatap muka langsung, telepon atau media lainnya yang dilakukan dengan bantuan kuesioner.

- Observasi, pengumpulan data dilakukan berdasarkan pengamatan secara langsung.

b. Teknik pengumpulan data secara umum sebagai berikut :

Peneliti mengkoleksi data yang sesungguhnya sudah dimiliki responden dan membangun data sendiri dengan melakukan wawancara dan observasi terhadap dokumen yang tersedia.

c. Sumber Data terdiri dari :

- Data Primer, yaitu data yang secara langsung dikumpulkan oleh peneliti dari responden. Data yang bersumber langsung dari pengusaha dengan melakukan wawancara dengan alat bantu kuesioner. Data yang diperlukan antara lain (tahun 2005 – 2007) :

- Data aktivitas perusahaan seperti data pesanan produk, data penjualan, dan data produksi.

- Data produk cacat seperti jumlah produk cacat dan jenis cacatnya, data produk retur dan jenis returnya.

- Data pendukung produksi seperti jumlah pegawai, jumlah mesin yang digunakan dan jenisnya serta alur proses produksi.

- Standar mutu yang digunakan (standar internal atau standar baku lain yang digunakan misalnya SNI, SII, dll).

Perdagangan dan Perindustrian, Departemen Koperasi dan UKM, Biro Pusat Statistik, serta data dari pihak-pihak terkait lainnya.

2. Analisis Data

a. Tingkat penerapan sistem manajemen mutu

Penentuan tingkat penerapan sistem manajemen mutu dilakukan dengan mencocokkan upaya-upaya mutu yang telah diterapkan PD. Anugerah Hero dengan ciri-ciri tingkat penerapan sistem manajemen mutu sesuai Muhandri dan Kadarisman (2006) seperti pada Tabel 1.

Tabel 1. Ciri-ciri tingkat penerapan sistem manajemen mutu No. Tingkat

- Seorang atau sekelompok kecil orang membuat barang secara utuh.

- Karyawan mengendalikan sendiri seluruh pekerjaannya.

2 Foreman Quality Control

- Karyawan dikelompokkan menurut jenis pekerjaan (spesialisasi)

- Seorang (mandor) yang tidak terlibat dalam pekerjaan menghasilkan produk,

- Unit kerja pemeriksaan (inspeksi) terpisah dari unit kerja produksi.

4 Statistic Quality Control

- Pemeriksaan dilakukan terhadap contoh yang diambil secara acak

- Penggunaan teknik Sampling dan Control Chart.

5 Quality Assurance

- Pengendalian mutu dengan Teknik Statistik tetap dilakukan.

- Berbagai departemen (bagian) seperti rekayasa, pembelian, produksi, dan pemasaran terlibat dalam kegiatan mutu dengan menerapkan P-D-C-A.

6 Total Quality Management

(TQM)

- Menitikberatkan pada pendekatan mutu dari berbagai aspek manajemen seperti perencanaan mutu, pengendalian mutu dan perbaikan mutu.

Malcolm Baldridge dan atau Six-Sigma.

Dari pencocokan kegiatan mutu yang dilakukan dengan ciri-ciri yang terdapat pada Tabel 1, maka dapat ditentukan pada tingkat mana penerapan sistem manajemen mutu yang sesuai atau paling mendekati .

b. Identifikasi kegiatan untuk menjamin mutu produk

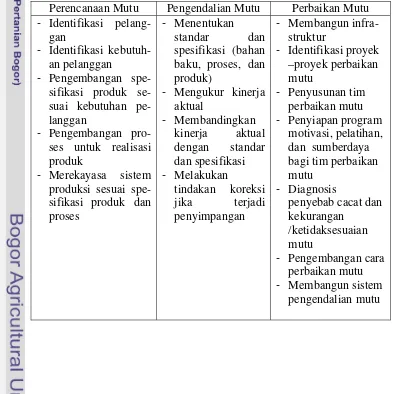

Jenis-jenis kegiatan yang telah dilakukan PD. Anugerah Hero dalam rangka menjamin mutu produk, diperoleh dengan cara observasi dan wawancara terhadap pemilik dan para pekerja. Kegiatan-kegiatan tersebut akan ditentukan masuk kelompok perencanaan mutu, pengendalian mutu dan atau perbaikan mutu. Penentuan kelompok kegiatan mutu tersebut dilakukan berdasarkan Trilogi Juran (1988) seperti pada Tabel 2.

Tabel 2. Pengelompokan kegiatan mutu menurut Trilogi Juran (1988) Perencanaan Mutu Pengendalian Mutu Perbaikan Mutu - Identifikasi

pelang-- Merekayasa sistem produksi sesuai

spe-- Mengukur kinerja aktual

- Identifikasi proyek –proyek perbaikan mutu

- Penyusunan tim perbaikan mutu - Penyiapan program

motivasi, pelatihan,

- Pengembangan cara perbaikan mutu - Membangun sistem

c. Evaluasi kinerja mutu

1. Jumlah produk cacat

Jumlah produk cacat dihitung selama masa produksi satu tahun berdasarkan penjumlahan data cacat bulanan yang dibuat oleh PD. Anugerah Hero. Persentase jumlah produk cacat dihitung dengan rumus sebagai berikut :

Jumlah produk cacat

Persentase jumlah produk cacat = X 100 % Jumlah produksi

2. Jumlah produk yang ditolak/dikembalikan

Jumlah produk yang ditolak/dikembalikan dihitung berdasarkan data realisasi setiap order (pesanan) sesuai catatan yang ada pada PD. Anugerah Hero. Persentase rataan jumlah produk yang ditolak/dikembalikan dapat dihitung dengan rumus sebagai berikut :

n

X = Persentase rataan jumlah produk yang ditolak/ dikembalikan (%)

xi = Jumlah produk yang ditolak/dikembalikan pada order

(pesanan) ke i (kodi)

yi = Jumlah produk yang dipesan pada order ke i (kodi)

n = Jumlah produk yang ditolak/dikembalikan pada order (pesanan) ke i (kodi)

3. Keterlambatan waktu penyelesaian

n

X = Persentase keterlambatan waktu penyelesaian rataan (%) yi = Waktu penyelesaian pesanan aktual pada order (pesanan) ke i

zi = Waktu penyelesaian pesanan pada order (pesanan) ke i n = Jumlah order (pesanan)

4. Analisis biaya mutu

Analisis biaya mutu yang dilakukan pada kajian ini mencakup perhitungan : biaya pencegahan, biaya penilaian, biaya kegagalan internal, biaya kegagalan eksternal, jumlah biaya mutu, dan indeks biaya mutu

Biaya Pencegahan

Biaya pencegahan meliputi biaya personil dan biaya administrasi umum (alat tulis, komunikasi, perjalanan, dan sebagainya) untuk kegiatan-kegiatan rekayasa mutu, rancangan peralatan dan pengembangan, pelatihan mutu dan pemeliharaan sistem mutu.

Biaya Penilaian

Biaya penilaian meliputi seluruh biaya personil, bahan habis, produk dan pemeliharaan peralatan uji untuk pengukuran, pemeriksaan bahan mentah, produk antara dan produk akhir guna menjamin bahwa produk akhir memenuhi standar atau spesifikasi mutu yang telah ditentukan .

Biaya Kegagalan Internal

- ”Scrap” ; biaya kehilangan bahan, tenaga kerja, overhead dari bahan, produk antara dan atau produk akhir yang tidak dapat diperbaiki atau digunakan.

- Pekerjaan ulang (rework) ; biaya bahan, tenaga kerja dan overhead

yang dikeluarkan untuk mengkoreksi/memperbaiki kembali unit produk yang rusak (cacat) agar dapat memenuhi spesifikasi.

- Pengurangan mutu (down grading) ; selisih harga jual dari produk yang memenuhi standar/spesifikasi dengan produk yang mutunya lebih rendah.

Biaya Kegagalan Eksternal

Dalam kajian ini, biaya kegagalan eksternal dibatasi hanya untuk biaya-biaya penolakan dan pengembalian, perbaikan, dan penyimpanan produk. Biaya tersebut meliputi biaya transportasi, penanganan, personil, bahan dan penggantian produk.

Jumlah Biaya Mutu

Jumlah biaya mutu dihitung berdasarkan penjumlahan biaya pencegahan, biaya penilaian, biaya kegagalan internal, dan biaya kegagalan eksternal.

Indeks Biaya Mutu

Indeks biaya mutu dihitung berdasarkan biaya produksi dan omset penjualan dengan rumus sebagai berikut :

Jumlah biaya mutu

Indeks Biaya Mutu = X 100 % (berbasis biaya produksi) Jumlah biaya produksi

Jumlah biaya mutu

Indeks Biaya Mutu = X 100 %

IV. HASIL DAN PEMBAHASAN

A. Keadaan Umum Perusahaan pada PD. Anugerah Hero 5. Sejarah perkembangan usaha

PD. Anugerah Hero adalah usaha perorangan yang bergerak dalam bidang pembuatan sepatu yang berlokasi di Kampung Sawah Ilir RT.02 RW.03 Mekarjaya, Kecamatan Ciomas, Kabupaten Bogor dan telah beroperasi sejak tahun 1987 . Adapun lokasi pemasarannya di Jl. Nyi Raja Permas Blok F No.122-123 Pasar Anyar, Kecamatan Bogor Tengah, Kotamadya Bogor. Perusahaan ini termasuk dalam kategori industri kecil menengah dengan aset yang dimiliki di luar tanah dan bangunan tempat usaha senilai sekitar Rp.2,5 Milyar.

Dalam menjalankan usahanya perusahaan mempekerjakan 4 orang di bagian produksi dan 2 orang di bagian pemasaran. Pemasaran produk sepatu selain untuk pasaran lokal Bogor dan sekitarnya, juga dipasarkan ke luar daerah seperti ke Lampung, Palembang, Jambi, Padang dan Pontianak. Untuk pasaran luar negeri, produk sepatu dijual ke negara-negara Afrika (Nigeria, Liberia, Mozambik, dan Somalia), Timur Tengah (Syiria dan Arab Saudi) dan India.

Een Nuraeni Bagian Produksi

(4 staf)

Pemasaran (2 staf) Pemilik

(Asep Yudi Aulia)

Gambar 5. Skema organisasi PD. Anugerah Hero

6. Fasilitas Usaha

PD. Anugerah Hero memiliki bangunan untuk produksi (workshop) seluas 196 m2 dan gudang seluas 390 m2 dengan denah bangunan seperti pada Gambar 6.

Gambar 6. Denah bangunan PD. Anugerah Hero

Bangunan produksi tersebut terletak pada area yang sama dengan bangunan rumah tinggal pada lahan seluas 1.450 m2, berlokasi di Kampung Sawah Ilir, Ciomas Kabupaten Bogor (peta lokasi pada

Area Parkir 16 x 14 m

Workshop 14 x 14 m Pekarangan

50 m Jalan Desa

2

9

m

Rumah Tinggal 18 x 15 m

Lampiran 5). Pemasaran dilakukan pada dua unit toko yang dimiliki sendiri, berlokasi di Pasar Anyar Blok F No. 122-123, Bogor.

Adapun peralatan produksi yang dimiliki adalah sebagai berikut : a. 1 (satu) unit alat press cetak

b. 1 (satu) unit alat pelubang c. 5 (lima) unit mesin jahit

d. Peralatan pendukung : gunting, pisau potong, kayu pola, penggaris, dll Di samping peralatan diatas, perusahaan juga memiliki 2 (dua) unit mobil box sebagai sarana transportasi baik untuk pengiriman barang, maupun untuk pembelian bahan baku.

3. Produksi

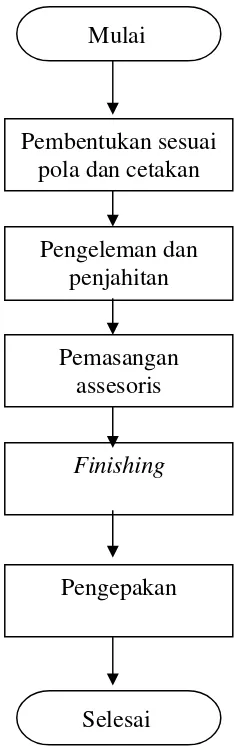

Alur proses produksi sepatu di PD. Anugerah Hero, dapat diilustrasikan seperti pada Gambar 7.

Mulai

Pembentukan sesuai pola dan cetakan

Pengeleman dan penjahitan

Gambar 7. Diagram proses pembuatan sepatu di PD. Anugerah Hero

Pekerjaan pembentukan dilakukan oleh dua orang tenaga khusus dengan tingkat pengalaman sedang. Acuan yang digunakan untuk pengaturan ukuran sepatu adalah cetakan dan pola. Cetakan dan pola bervariasi sesuai dengan ukuran sepatu yang akan dibuat.

Pekerjaan pengeleman, penjahitan, pemasangan asesories, finishing

dan pemeriksaan produk akhir dilakukan oleh dua orang tenaga yang telah memiliki tingkat pengalaman dan keterampilan yang tinggi. Acuan yang digunakan untuk pekerjaan ini adalah berbagai model yang diberikan oleh pemesan dengan tujuan untuk dijual kembali. Pembuatan sepatu untuk

Finishing

Pemasangan assesoris

Pengepakan

dijual di toko, model-modelnya telah melekat pada pikiran kedua tenaga tersebut. Di samping itu, toko juga menjual sisa produk yang ditolak oleh pembeli pesanan.

Tenaga produksi sebanyak empat orang tersebut, dua berpengalaman tinggi dan dua berpengalaman sedang, dapat menghasilkan maksimal 1000 kodi per bulan. Apabila pesanan meningkat melebihi kapasitas tersebut, maka PD. Anugerah Hero mempekerjakan tenaga tidak tetap sebanyak 10-15 orang. Tenaga-tenaga pembuat sepatu, baik yang memiliki pengalaman tinggi maupun sedang, banyak tersedia di sekitar lokasi PD. Anugerah Hero.

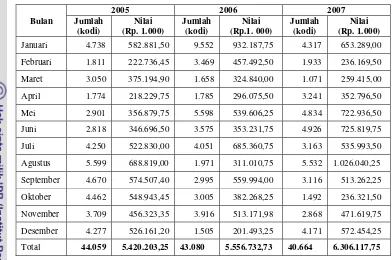

Tabel 3. Jumlah produksi sepatu PD. Anugerah Hero tahun 2005-2007 (total untuk produksi pembeli luar dan dalam negeri)

2005 2006 2007

September 4.670 574.507,40 2.995 559.994,00 3.116 513.262,25

Oktober 4.462 548.943,45 3.005 382.268,25 1.492 236.321,50

November 3.709 456.323,35 3.916 513.171,98 2.868 471.619,75

Desember 4.277 526.161,20 1.505 201.493,25 4.171 572.454,25

Total 44.059 5.420.203,25 43.080 5.556.732,73 40.664 6.306.117,75

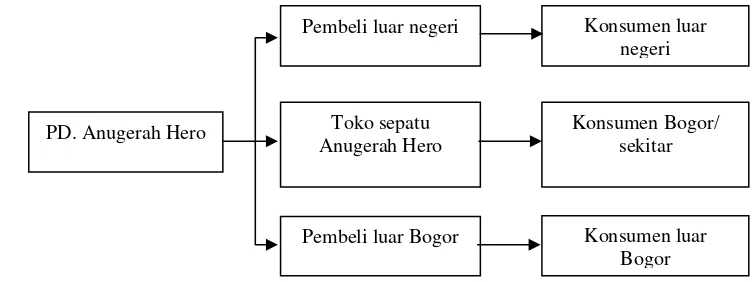

4. Pemasaran

PD. Anugerah Hero memasarkan produknya untuk pasar lokal (Bogor dan sekitarnya), di luar Bogor dan luar negeri. Pemasaran untuk kota Bogor dan sekitarnya menggunakan dua buah toko yang terletak di Pasar Anyar, Bogor. Toko ini berperan sebagai grosir untuk melayani pembeli untuk dijual kembali dan sebagai pengecer untuk melayani konsumen secara langsung. Pembeli dari luar kota Bogor berasal dari daerah Bandar Lampung, Palembang, Jambi, Padang dan Pontianak. Pembeli ini dapat membeli langsung di toko atau memesan di lokasi produksi. Untuk pemesanan di lokasi produksi dapat menggunakan contoh model yang telah ada atau memberikan model tertentu yang dibawa dari lokasi pembeli.

datang langsung ke lokasi PD. Anugerah Hero, pembayaran dilakukan dalam mata uang asing yaitu US $. Pada umumnya pembeli luar negeri melakukan pemeriksaan produk sepatu sebelum melakukan pembayaran dan membawa pesanannya ke luar negeri. Secara umum PD. Anugerah Hero membuat sepatu melebihi jumlah pesanan sehingga jika dilakukan sortasi, jumlah pesanan masih memenuhi. Kelebihan ini bervariasi antara 11-18 % dengan rataan 16 %.

Dari uraian di atas, rantai pemasaran produk sepatu PD. Anugerah Hero dapat dijelaskan seperti pada Gambar 8.

Gambar 8. Rantai pemasaran produk sepatu PD. Anugerah Hero

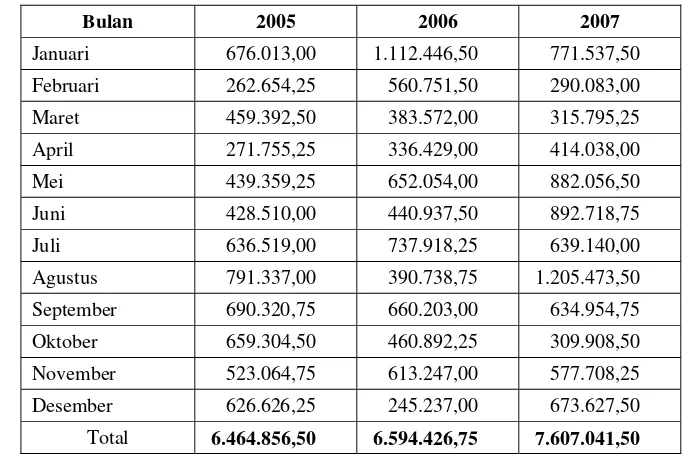

Omzet penjualan PD. Anugerah Hero dapat dilihat pada Tabel 4. Dari data penjualan pada Tabel 4 tersebut, dapat dilihat bahwa selama 3 (tiga) tahun terakhir penjualan produk sepatu cenderung meningkat dari tahun ke tahun. Tahun 2005 sebesar Rp.6.464.856.500,- naik menjadi Rp.6.594.426.750,- pada tahun 2006 atau hanya naik sebesar 2%. Tahun 2007 omzet menjadi Rp.7.607.041.500,- atau meningkat 15 % dari tahun 2006. Jika dilihat data penjualan perbulan akan nampak adanya kenaikan omzet pada bulan Januari, Juli/Agustus dan November/Desember. Hal tersebut terjadi karena pada bulan Januari terkait dengan Tahun Baru, bulan Juli/Agustus adalah masa kenaikan/kelulusan sekolah dan bulan November/Desember bertepatan dengan acara Natal.

Pembeli luar negeri

Toko sepatu Anugerah Hero

Pembeli luar Bogor

Konsumen luar negeri

Konsumen Bogor/ sekitar

Tabel 4. Omzet penjualan PD. Anugerah Hero periode 2005-2007 (total untuk omzet pembeli luar dan dalam negeri (x Rp. 1.000))

Bulan 2005 2006 2007

Januari 676.013,00 1.112.446,50 771.537,50

Februari 262.654,25 560.751,50 290.083,00

Maret 459.392,50 383.572,00 315.795,25

April 271.755,25 336.429,00 414.038,00

Mei 439.359,25 652.054,00 882.056,50

Juni 428.510,00 440.937,50 892.718,75

Juli 636.519,00 737.918,25 639.140,00

Agustus 791.337,00 390.738,75 1.205.473,50

September 690.320,75 660.203,00 634.954,75

Oktober 659.304,50 460.892,25 309.908,50

November 523.064,75 613.247,00 577.708,25

Desember 626.626,25 245.237,00 673.627,50

Total 6.464.856,50 6.594.426,75 7.607.041,50

ditahun 2007 sebenarnya dapat dikatakan stabil, bahkan volume usaha mengalami penurunan.

Hal ini juga didukung oleh data penjualan luar negeri periode 2005 – 2007 seperti pada Tabel 5 dibawah ini yang memperlihatkan fluktuasi penjualan luar negeri yang pada tahun 2006 sempat naik dibandingkan tahun 2005 dari sebesar Rp.2.215.321.000,- menjadi Rp.2.668.560.500,- atau meningkat sebesar 20,5%. Tahun 2007 penjualan luar negeri turun menjadi Rp.2.188.070.000,- atau turun sebesar 18% dibanding tahun 2006 sehingga secara rataan penjualan luar negeri relatif tetap.

Tabel 5. Penjualan luar negeri PD. Anugerah Hero periode 2005 – 2007 (x Rp. 1.000)

Negara

tujuan 2005 2006 2007 Rataan (%)

Liberia 1.341.091,50 1.267.005,50 1.079.990,00 1.229.362,30 52,15

Togo 335.722,00 467.525,00 372.840,00 392.029,00 16,63

Zambia 369.965,00 761.385,00 20.150,00 383.833,30 16,28

Malaysia 7.750,00 - 461.062,50 156.270,80 6,63

Mozambik 87.780,00 110.475,00 68.082,50 88.779,00 3,77

Mali - - 139.600,00 46.533,30 1,97

Zanzibar - 42.000,00 23.100,00 21.700,00 0,92

Tanzania 43.695,00 - - 14.565,00 0,63

Congo - 20.170,00 17.645,00 12.605,00 0,53

Mauritius 19.305,00 - - 6.435,00 0,27

Gabon 10.012,50 - - 3.337,30 0,14

Angola - - 5.600,00 1.866,70 0,08

Total 2.215.321,00 2.668.560,50 2.188.070,00 2.357.317,70 100,00

Tabel 6. Proporsi penjualan PD. Anugerah Hero menurut tujuan pemasar-an tahun 2005-2007 (x Rp.1.000)

Dalam Negeri 4,249.54 65.73% 3,925.87 59.53% 5,249.73 69.01%

Proporsi penjualan Luar Negeri pada tahun 2005 adalah sebesar 34,3%, pada 2006 sebesar 40,5% dan pada 2007 sebesar 31,0%, sehingga dapat ditarik suatu kesimpulan bahwa proporsi penjualan selama periode 2005 - 2007, penjualan dalam negeri lebih besar dibandingkan dengan penjualan luar negeri. Namun demikian jika dilihat dari proporsi keuntungan penjualan selama periode 2005 - 2007, penjualan Luar Negeri ternyata memberikan kontribusi keuntungan secara total yang lebih besar dibanding penjualan dalam negeri. Hal ini dapat dilihat pada tabel 7 dibawah ini.

Tabel 7. Proporsi keuntungan PD. Anugerah Hero menurut tujuan pemasaran tahun 2005-2007

%

Berdasarkan hasil wawancara dengan pemilik perusahaan, diperoleh informasi persentase keuntungan penjualan dalam negeri sebesar 15 % dari total omzet penjualan dalam negeri sedangkan persentase keuntungan penjualan luar negeri sebesar 30 % dari total omzet penjualan luar negeri. Untuk penjualan luar negeri, asumsi nilai tukar yang digunakan untuk tahun 2005 sebesar Rp.10.000,- /1 USD, tahun 2006 sebesar Rp.9.700,- /1 USD, dan tahun 2007 sebesar Rp. 9.400,- /1 USD.

tahun 2006 dan hanya pada tahun 2007 menurun menjadi sebesar 31,0%. Secara rataan selama tahun 2005 – 2007, proporsi keuntungan Luar Negeri sebesar 51,99% lebih tinggi jika dibandingkan dengan rataan keuntungan Dalam Negeri yang hanya sebesar 48,01%.

B. Tingkat Penerapan Sistem Manajemen Mutu

Dari hasil pengamatan dan wawancara, dapat disimpulkan bahwa penerapan sistem manajemen mutu di PD. Anugerah Hero, masih pada tingkat awal. Upaya-upaya untuk menjamin mutu yang dilakukan masih sangat sederhana, yaitu :

a. Adanya pembagian kerja (spesialisasi) diantara keempat karyawan produksi. Dua orang karyawan melakukan pembentukan sepatu sesuai dengan cetakan dan pola serta dua orang karyawan lainnya melakukan pengeleman, penjahitan, pemasangan asesories, dan finishing..

b. Pemilik melakukan pembelian dan pemeriksaan bahan baku serta bertindak sebagai pengawas produksi (mandor).

Dari kenyataan tersebut maka dapat disimpulkan bahwa tingkat penerapan sistem manajemen mutu yang paling sesuai jika dibandingkan dengan ciri-ciri penerapan sistem manajemen sesuai Tabel 1. Evolusi Sistem Jaminan Mutu pada metode kajian adalah Foreman Quality Control. Tingkat ini merupakan tingkat kedua dari 6 tingkat penerapan sistem manajemen mutu sesuai Feigenbaum (1983) dalam Muhandri dan Kadarisman (2006). Dengan demikian, PD. Anugerah Hero belum melakukan sistem pemeriksaan produk akhir yang terpisah dari unit produksi. PD Anugerah Hero juga belum melakukan penerapan teknik statistik untuk pengendalian proses produksi, pembentukan unit-unit kerja lain dan membebankan tanggung jawab mutu kepada unit tersebut, apalagi menerapkan TQM.

Meskipun informasi ini perlu diteliti kebenarannya, dapat ditarik kesimpulan awal bahwa sistem manajemen mutu pada tingkat seperti ini belum dapat menjamin konsistensi dan keandalan mutu (reliability) produk secara berkesinambungan. Pada umumnya, masalah mutu seperti produk cacat, produk yang ditolak/dikembalikan akan sering terjadi, terlebih jika jumlah produksi meningkat.

C.Kegiatan untuk Menjamin Mutu Produk