ANALISIS PENGARUH SERTIFIKAT BANK INDONESIA SYARIAH (SBIS), NON PERFORMING FINANCING (NPF), KURS, DAN INFLASI TERHADAP

PEMBIAYAAN MURABAHAH PADA PERBANKAN SYARIAH DI INDONESIA

(Periode Januari 2010 - Januari 2016)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Salah Satu Persyaratan Memperoleh

Gelar Sarjana Ekonomi (S.E)

Oleh : LUSI ANGRAINI NIM : 1112086000012

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 18 Oktober 2016 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Lusi Angraini

2. NIM : 1112-086-0000-12 3. Jurusan : Ekonomi Syariah

4. Judul Skripsi : Analisis Pengaruh Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF), Kurs dan Inflasi Terhadap Pembiayaan Murabahah Pada Perbankan Syariah di Indonesia periode Januari 2010 - Januari 2016

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, Selasa 18 Oktober 2016

1. Endra Kasni Laila Yuda, S.Ag.,M.Si ( _____________________ ) NIDN :19720818199802003 Ketua

2. Dr. Ir. H Roikhan Mochamad Aziz, MM ( _____________________ )

NUPN : 9903017434 Sekretaris

3. Ali Rama, SE., M.Ec ( _____________________ ) NIP :198406282015031002 Penguji Ahli

4. Dr. Ir. H Roikhan Mochamad Aziz, MM ( _____________________ )

DAFTAR RIWAYAT HIDUP

IDENTITAS DIRI

Nama : Lusi Angraini

Tempat, Tanggal Lahir : Gambok, 22 Mei 1994 Jenis Kelamin : Perempuan

Alamat : Perumnas STIPER Blok B. No.17, Sijunjung No Telp/Hp : 08121973557 / 082388385977

Email : Lusiangraini@yahoo.co.id

PENDIDIKAN

TK Pertiwi (Tahun 1999-2000)

SDN 13 Muaro (Tahun 2000-2006)

SMPN 7 Muaro (Tahun 2006-2009)

SMAN 1 Sijunjung (Tahun 2009-2012) UIN Syarif Hidayatullah Jakarta (Tahun 2012-2016)

PENGALAMAN ORGANISASI

ABSTRACT

The purpose of this research is to analyze the influence of Indonesia Bank Certificate Syariah (SBIS), Non Performing Financing (NPF) the exchange rate and inflation on financing Murabaha Islamic bank in Indonesia. The data used was Time Series data periods of January 2010 – January 2016 from Statistics Islamic Banking. To analyze , the author uses the method of ordinary least squares ( OLS ) .

The results of this research indicate that the variable Indonesia Bank Certificate Syariah (SBIS), Non Performing Financing (NPF) a n d e x c h a n g e r a t e h a v e a s i g n i f i c a n t e f f e c t to the murabahah finance. This is showed by the value of Adjusted R Square of 83,36% while the remaining 16,64% influence by other factors. Meanwhile, inflation has a n o significantly effect on Murabahah Financing. Simultaneously, the overall independent variables have a significant influence to Small and Medium Enterprises Financing.

ABSTRAK

Penelitian ini bertujuan untuk menganalisa pengaruh Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF) kurs dan inflasi terhadap pembiayaan Murabahah pada bank syariah di Indonesia. Data yang digunakan adalah data Time Series periode Januari 2010- J anuari 2016 , yang bersumber dari Statistik Perbankan Syariah. Untuk menganalisis, penulis menggunakan metode Ordianry Least Square (OLS).

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayahnya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Pengaruh Non Performing Financing (NPF), Kurs, Inflasi dan Sertifikat Bank Indonesia Syariah (SBIS) Terhadap Pembiayaan Murabahah pada Pebankan Syariah di Indonesia periode Januari 2010– Januari 2016” sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Universitas Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa dukungan, bantuan, bimbingan serta doa dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membatu dalam penyusunan skripsi ini terutama pada:

1. Kedua orang tua, Papa Darlisman dan Mama Yunofriza terima kasih telah menyayangi, mendidik dan memberikan motivasi serta doa-doanya yang tidak henti kepada penulis.

3. Bapak Yoghi Citra Pratama Pratama, M.Si Selaku Ketua Jurusan Ekonomi Syariah dan Ibu Endra Kasni Laila Yuda, M.Si selaku sekertaris Jurusan Ekonomi Syariah.

4. Bapak Dr. Desmadi Saharuddin M.A selaku Pembimbing Akademik. 5. Bapak Dr. Ir. H Roikhan Mochamad Aziz, MM. Hah. Slm Selaku Dosen

Pembimbing Skripsi I dan sebagai penemu H Theory serta rumus total Quran 1587x4=112+6236 yang dengan kerendahan hatinya bersedia meluangkan waktunya untuk memberikan pengarahan, ilmu yang bermanfaat, serta masukan yang sangat berarti selama penyelesain skripsi ini. Maafkan anak didikmu ini yang selalu mencuri waktumu, pak. Semoga Allah SWT membalas segala kebaikan bapak.

6. Terima kasih kepada kakak-kakak ku Randhi Andrian dan Risca Wina Noverta yang selalu setia mendukung penulis dalam penyusunan skripsi.

7. Kepada Tante Mar, Om Yursal, Bang Bewa yang memberi motivasi dan bimbingan kepada penulis.

8. Untuk “Uda” yang telah setia menemani dan memberikan perhatian serta semangat kepada penulis selama penyusunan skripsi.

10.Seluruh anggota KKN Pusako Rantau : Fitri wati, FitriYani, Delima, Haris, Ridwan, Arif, Septian, Mail, Roni, Hafiz, Yudi dan Arif yang memberi dukungan dan semangat untuk penulis.

11.Seluruh teman-teman Ekonomi syariah 2012, yang telah memberikan dukungan dan berbagi ilmu satu sama lain semasa kuliah.

12.Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan Ilmu yang bermanfaat semasa perkuliahan.

Penulis menyadari bahwa skripsi ini tidak lepas dari kekurangan dan keterbatasan, semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak khususnya dalam bidang pembiayaan perbankan syariah.

Wassalamualaikum Wr. Wb Jakarta, 15 September 2016

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI

LEMBAR PENGESAHAN KOMPREHENSIF

DAFTAR RIWAYAT HIDUP ... i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 11

C. Tujuan Penelitian dan Manfaat Penelitian ... 12

1. Tujuan Penelitian ... 12

2. Manfaat Penelitian ... 13

D. Sistematika Penulisan ... 14

BAB II TINJAUAN PUSTAKA ... 16

A. Landasan Teori ... 16

1. Konsep Dasar Ekonomi Islam ... 16

2. Bank Syariah ... 17

b. Prinsip Bank Syariah ... 18

c. Jenis dan Produk Bank Syariah ... 19

3. Pembiayaan Murabahah ... 23

a. Pengertian Murabahah ... 23

b. Landasan Hukum ... 24

c. Syarat-syarat dan Rukun dalam Akad Murabahah... 25

d. Skema Pembiayaan Murabahah ... 26

4. Sertifikat Bank Indonesia Syariah (SBIS)... a. Pengertian Sertifikat Bank Indonesia Syariah... 26

b. Ketentuan Akad ... 28

c. Ketentuan Hukum ... 28

5. Non Performing Financing (NPF) ... a. Pengertian Non Performing Financing (NPF)... 29

b. Jenis-jenis Non Performing Financing (NPF) ... 31

6. Nilai Tukar Rupiah (Kurs) ... a. Pengertian Nilai Tukar ... 32

b. Jenis-jenis Nilai Tukar ... 33

7. Inflasi... a. Pengertian Inflasi ... 33

8. Hubungan Variabel Dependen dengan Variabel Independen ... a. Hubungan SBIS dan Pembiayaan Murabahah ... 35

b. Hubungan NPF dan Pembiayaan Murabahah ... 36

c. Hubungan Kurs dan Pembiayaan Murabahah ... 37

d. Hubungan Inflasi dan Pembiayaan Murabahah ... 37

B. Penelitian Terdahulu ... 38

C. Kerangka Berpikir ... 42

D. Hipotesis ... 45

BAB III METODOLOGI PENELITIAN... A. Ruang Lingkup Penellitian ... 46

C. Metode Analisis Data ... 47

1. Analisis Regresi Berganda ... 47

2. Uji Asumsi Klasik ... 48

a. Uji Normalitas ... 48

b. Uji Multikolonieritas ... 49

c. Uji Heteroskedastisitas ... 50

d. Uji Autokorelasi ... 51

3. Uji Signifikansi ... 52

a. Uji t Statistik (Parsial) ... 52

b. Uji F Statistik (Simultan) ... 53

c. Uji Koefisien Determinasi (Adjusted R-Square) ... 53

D. Operasional Variabel Penelitian ... 53

1. Variabel Dependen ... 53

2. Variabel Independen ... a. Sertifikat Bank Indonesia Syariah ... 54

b. Non Performing Financing ... 54

c. Nilai Tukar Rupiah ... 55

d. Inflasi... 55

BAB IV ANALISIS DAN PEMBAHASAN ... A. Sekilas Gambaran Umum Objek Penelitian ... 56

B. Analisis dan Pembahasan ... 57

1. Analisis Deskriptif ... 57

a. Analisis Deskriptif Pembiayaan Murabahah ... 57

b. Analisis Deskriptif SBIS ... 59

c. Analisis Deskriptif NPF ... 60

d. Analisis Deskriptif Kurs ... 61

e. Analisis Deskriptif Inflasi ... 62

2. Hasil Estimasi Model Regresi Berganda ... 63

3. Uji Asumsi Klasik ... 64

b. Uji Multikoleniaritas ... 65

c. Uji Heterokedastisitas ... 66

d. Uji Autokorelasi ... 67

4. Persamaan Regresi ... 68

5. Uji Signifikansi ... 70

a. Uji t (parsial) dan Interprestasi ... 70

b. Uji F (Simultan) dan Interprestasi ... 72

c. Uji Koefisien Determinasi (Adjusted R-Square) ... 73

6. Analisis Ekonomi ... 73

a. Pengaruh SBIS terhadap Pembiayaan Murabahah ... 74

b. Pengaruh NPF terhadap Pembiayaan Murabahah ... 75

c. Pengaruh Kurs terhadap Pembiayaan Murabahah ... 75

d. Pengaruh Inflasi terhadap Pembiayaan Murabahah ... 76

BAB V PENUTUP ... 78

A. Kesimpulan ... 78

DAFTAR TABEL

Tabel Keterangan

1.1 Perkembangan Komposisi Pembiayaan Murabahhah , SBIS,

NPF, Kurs dan Inflasi periode Januari 2010-Januari 2016... 4

2.1 Perbandingan Bank Syariah dan Bank Konvensional... 22

2.2 Hasil-hasil Penellitian Terdahulu... 39

4.1 Ouput Regresi Berganda... 64

4.2 Uji Normalitas... 65

4.3 Variance Inflation Factors... 65

4.4 Uji White... 66

4.5 Uji Durbin-Watson... 67

4.6 Correlation LM Test... 68

DAFTAR GAMBAR

Gambar Keterangan

1.1 Perkembangan Pembiayaan Murabahah Periode Januari 2010-Januari 2016...

5

1.2 Perkembangan Sertifikat Bank Indonesia Syariah Periode Januari 2010-Januari 2016...

6

1.3 Perkembangan Non Performing Financing Periode Januari 2010-Januari 2016...

7

1.4 Perkembangan Kurs Periode Januari 2010-Januari

2016... 8

1.5 Perkembangan Inflasi Periode Januari 2010-Januari

2016... 9

2.1 Bagan Murabahah... 26 2.2 Kerangka Berpikir... 44 4.1 Perkembangan Pembiayaan Murabahah Periode Januari

2010-Januari 2016...

58

4.2 Perkembangan Sertifikat Bank Indonesia Syariah Periode Januari 2010-Januari 2016...

59

4.3 Perkembangan Non Performing Financing Periode Januari 2010-Januari 2016...

61

4.4 Perkembangan Kurs Periode Januari 2010-Januari

2016... 62

4.5 Perkembangan Inflasi Periode Januari 2010-Januari

DAFTAR LAMPIRAN

Lampiran 1: Data Sebelum Di Ln ... 82

Lampiran 2: Data Setelah Di Ln ... 84

Lampiran 3: Analisis Regresi ... 86

BAB I

PENDAHULUAN A. Latar Belakang Masalah

Secara umum bank merupakan suatu lembaga yang berperan di dalam bidang keuangan, perbankan sebagai tonggak bagi perekonomian suatu negara termasuk bagi Indonesia karena perbankan memiliki peranan yang sangat penting. Menurut Undang-Undang No.10 tahun 1998 tentang perbankan dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu : menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya.

Konsep perekonomian yang bersumber kepada Al-quran dan Hadist pada akhirnya merupakan konsep yang menjadi pilihan sebagian kalangan umat Islam dalam mengelola kegiatan ekonomi menuju pelaksanaan ajaran agama Islam. Menurut Saeed (2004) krisis yang melanda dunia perbankan Indonesia sejak tahun 1997 telah menyadarkan semua pihak bahwa perbankan dengan sistem konvensional bukan merupakan satu-satunya sistem yang dapat diandalkan, tetapi ada sistem perbankan lain yang lebih tangguh karena menanamkan prinsip keadilan dan keterbukaan, yaitu perbankan syariah.

hukum Islam antara bank dengan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan yang lainya yang sesuai dengan prinsip-prinsip syariah yang bersifat makro maupun mikro.

Perbankan syariah di Indonesia mulai berkembang pada tahun 1992, yang diawali dengan berdirinya Bank Muamalat Indonesia (BMI), yang merupakan pelopor berdirinya perbankan yang berlandaskan kepada sistem yang berbasis kepada syariah yang kemudian disusul oleh Bank Perkreditan Rakyat Syariah.

Tahun 1997 saat Indonesia mengalami krisis moneter, pada saat itu terjadi permasalahan inflasi dan krisis nilai tukar semakin meningkat karena tingkat inflasi yang sudah mencapai dua digit angka yaitu 11,1 % dan menyebabkan nilai mata uang rupiah merosot tajam. Dan banyak diantaranya bank-bank konvensional yang mengalami kebangkrutan.

Pada saat mengalami krisis inilah bank syariah mampu membuktikan bahwa sistem bagi hasil mampu untuk mengatasi permasalahan tingginya nilai tukar dan suku bunga. Banyak para ekonom yang melirik pada dunia Islam khususnya kepada sistem ekonomi Islam, yang sebetulnya dalam Islam itu bukanlah sesuatu hal yang baru. Karena sistem ekonomi Islam itu sendiri sudah dilaksanakan sejak zaman Nabi Muhammad SAW.

dioperasikan dan diimplementasikan oleh bank syariah. Selain itu perbankan diperbolehkan untuk menerapkan dual banking system yang memberikan izin kepada perbankan konvensional untuk membuka bank syariah baru maupun unit usaha syariah.

Karena adanya kebijakan baru untuk mendirikan Bank Umum Syariah dan Unit Usaha Syariah, menyebabkan pertumbuhan perbankan syariah di Indonesia semakin berkembang. Berdasarkan data statistik perbankan syariah yang dipublikasikan oleh Bank Indonesia menunjukkan hingga april 2016 jumlah bank syariah di Indonesia berjumlah 199 bank syariah yang terdiri dari 12 Bank Umum Syariah (BUS), 22 Unit Usaha Syariah (UUS), dan 165 Bank Pembiayaan Rakyat Syariah (BPRS)..

Menurut Setiawan (2009) munculnya bank-bank syariah baru menimbulkan persaingan yang sehat antar bank syariah baik dalam hal meningkatkan pelayanan jasa, maupun meningkatkan kinerja bank itu sendiri. Sebagai salah satu lembaga yang memiliki peranan penting dalam perekonomian negara maka regulator perbankan perlu melakukan pengawasan kinerja secara terkontrol dan menyeluruh untuk meningkatkan kinerja perbankan syariah agar bank tersebut tetap sehat dan efisien (Hanania, 2015).

membeli barang yang diperlukan nasabah kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan ditambah dengan margin keuntungan yang disepakati antara bank syariah dan nasabah (Janwari, 2015).

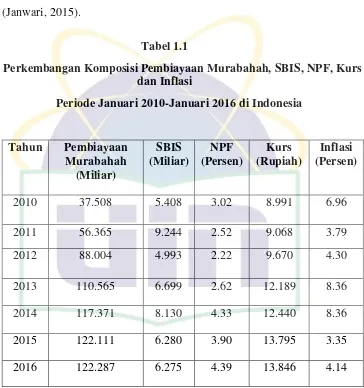

Tabel 1.1

Perkembangan Komposisi Pembiayaan Murabahah, SBIS, NPF, Kurs dan Inflasi

Periode Januari 2010-Januari 2016 di Indonesia

Tahun Pembiayaan Murabahah

(Miliar)

SBIS (Miliar)

NPF (Persen)

Kurs (Rupiah)

Inflasi (Persen)

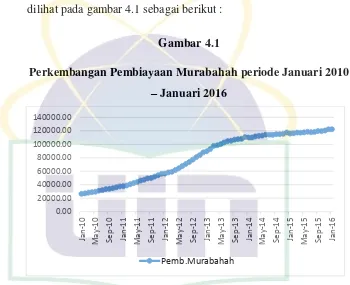

Pembiayaan murabahah adalah pembiayaan yang diminati masyarakat, sebab akad murabahah adalah akad jual beli yang ditambah oleh margin yang disepakati. Terlihat pada tabel di atas setiap tahunnya pembiayaan murabahah mengalami peningkatan yang cukup pesat. Ini terlihat baik pada pembiayaan murabahah setiap tahunya. Masyarakat lebih memilih pembiayaan murabahah karena dilihat dari segi resiko. Pada pembiayaan murabahah resiko yang akan diterima nasabah akan lebih kecil dibandingkan pada pembiayaaan lain, dari segi resiko adalah salah satu minat masyarakat.

Pada pembiayaan murabahah risiko bisa terjadi yang berakibat pada bank, diantara kemungkinan risiko yang harus diantisipasi dalam pembiayaan murabahah antara lain: Default atau kelalaian, nasabah sengaja tidak membayar angsuran. Fluktuasi harga komparatif. Ini terjadi bila harga suatu barang dipasar naik setelah bank membelikannya untuk nasabah. Bank tidak bisa mengubah harga jual beli tersebut. Penolakan nasabah; barang yang dikirim bisa saja ditolak oleh nasabah karena berbagai sebab antara lain rusak dalam perjalanan. Dijual; karena pembiayaan murabahah bersifat jual beli dengan utang, maka ketika kontrak ditanda tangani, barang itu menjadi milik nasabah (Antonio,2001).

terbuka berdasarkan prinsip syariah dapat dilaksanakan, maka perlu diciptakan suatu piranti yang sesuai dengan prinsip syariah dalam bentuk Serifikat Bank Indonesia Syariah (SBIS). Sertifikat Bank Indonesia Syariah merupakan surat berharga berdasarkan prinsip syariah yang berjangka pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia guna untuk pengendalian moneter yang dilakukan berdasarkan prinsip syariah menggunakan akad Ju’alah.

Apabila bank syariah lebih memilih untuk menempatkan dana tersebut di SBIS, dikarenakan besarnya resiko untuk menyalurkannya pada sektor riil maka hal ini merupakan indikasi dari tidak tersalurkannya pembiayaan perbankan syariah dengan optimal. Sehingga dapat dikatakan SBIS dengan pembiayaan murabahah memiliki hubungan negatif.

Dari tabel menunjukan bahwa perkembangan SBIS tumbuh secara fluktuatif atau bergerak naik turun. Bahkan sesuatu yang sangat mencolok terjadi pada Januari 2012 SBIS naik hingga (10.663) dan turun pada bukan Februari 2012 menjadi (4.243).

Bank Indoensia Syariah sebagai salah satu kebijakan moneter cenderung menyebabkan pembiayaan murabahah menurun (Hermawan, 2013).

Non Performing Financing (NPF) adalah rasio antara pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan oleh bank syariah. Berdasarkan kriteria yang sudah ditetapkan oleh Bank Indonesia kategori yang termasuk dalam NPF adalah pembiayaan yang kurang lancar, diragukan dan macet.

Dari tabel dapat menunjukan bahwa perkembangan NPF tumbuh secara fluktuatif atau bergerak naik turun. Bahkan sesuatu yang sangat mencolok terjadi pada Oktober 2015 NPF mengalami penurunan dari angka 4.41 menjadi 2.30 pada bulan November 2015.

Hal tersebut mungkin dikarenakan total pembiayaan yang diberikan kepada masyarakat yang juga terus meningkat. Peningkatan penyaluranan pembiayaan dalam kondisi sektor riil yang kurang kondusif karena laju inflasi yang tinggi dalam satu tahun terakhir, mendorong penin gkatan jumlah pembiayaan bermasalah (NPF) yang dihadapi bank syariah.

maka pihak bank syariah merasa khawatir untuk menyalurkan dananya disektor riil, dan pihak bank syariah akan menempatkan dananya ditempat yang lebih aman yaitu instrument moneter.

Semakin ketat kebijakan kredit/analisis pembiayaan yang dilakukan manajemen bank (semakin ditekan tingkat NPF) akan menyebabkan tingkat permintaan pembiayaan oleh masyarakat turun. Hal ini disebabkan karena waktu proses pembiayaan yang cukup lama, analisis pembiayaan yang mendalam, bahkan ada calon nasabah yang merasa privasi pribadinya terganggu (merasa tidak dipercaya) karena adanya analisis karakter yang mendalam, sehingga calon nasabah merasa lebih baik meminjam (pindah) ke bank lain yang lebih lunak dalam melakukan analisis pembiayaan/kebijakan kredit (Azmi,2015).

Nilai tukar rupiah (kurs) tumbuh secara fluktuatif atau naik turun. Itu dapat dilihat pada September 2015 nilai tukar rupiah naik hingga 14,675 dan kembali turun pada Oktober 2015 menjadi 13.639. Kondisi perekonomian berpengaruh terhadap aktivitas perbankan.

asing atau perbandingan nilai tukar valuta antar Negara. Kenaikan nilai tukar mata uang disebut apresiasi sehingga mata uang asing lebih murah, dengan demikian nilai mata uang dalam negeri akan mengalami peningkatan (Darma & Rita, 2010).

Perbankan syariah merupakan lembaga yang bergerak di bidang industri keuangan yang tentunya akan terpengaruh oleh pergerakan nilai tukar rupiah (kurs). Jika saja nilai rupiah melemah dan mata uang asing semakin meningkat maka transaksi perbankan di bidang valuta asing akan mengalami perubahan. Hal ini akan berpengaruh terhadap pembiayaan.

Inflasi pada Januari 2010 sampai dengan Januari 2016 mengalami fluktuatif, itu ditandai dengan naik turunnya nilai inflasi setiap bulannya. Kondisi perekonomian yang selalu menarik perhatian perbankan dalam menyalurkan pembiayaan adalah tingkat inflasi. Karena secara umum inflasi berarti kenaikan tingkat harga secara umum dari barang atau komoditas dan jasa selama suatu periode tertentu. Inflasi juga dapat dianggap sebagai fenomena moneter karena terjadinya penurunan nilai tukar perhitungan moneter terhadap komoditas.

objek dari transaksi, Mempengaruhi nasabah dan bank apabila terjadi inflasi dalam melakukan cicilan.Bagi tingkat keuntungan bank.

Inflasi disebabkan oleh uang yang beredar di masyarakat terlalu banyak, sehingga permintaan akan barang meningkat. Jika permintaan barang meningkat, maka harga akan naik. Untuk mengatasi terjadinya inflasi, Bank Indonesia biasanya memberikan stimulus kepada perbankan agar menyimpan uangnya di Bank Indonesia untuk dapat mengendalikan uang yang beredar di masyarakat. Dengan adanya kebijakan tersebut, perbankan akan cenderung menyimpan dananya di Bank Indonesia daripada menyalurkan pembiayaan ke masyarakat. Disatu sisi kebijakan tersebut dapat meredam terjadinya inflasi. Disisi lain jika suku bunga Bank Indonesia terlalu tinggi maka penyaluran dana kepada masyarakat akan berkurang, sehingga investasi akan terhambat. Jika investasi berjalan lambat, maka roda perekonomian akan terganggu yang menyebabkan daya beli masyarakat menurun yang berarti pertumbuhan ekonomi akan melemah (Azmi, 2015).

Kegiatan penghimpunan dan penyaluran dana merupakan fokus utama kegiatan bank syariah. Oleh karena itu, untuk dapat menyalurkan dana secara optimal, bank harus memiliki kemampuan dalam menghimpun dana pihak ketiga karena DPK ini merupakan sumber utama pembiayaan bank syariah. Menurut Antonio (2001 : 146) dan Muhammad (2005 : 265) salah satu sumber dana yang bisa digunakan untuk pembiayaan adalah simpanan (DPK). Maka, semakin besar dan pihak ketiga yang dihimpun, akan semakin besar pula volume pembiayaan yang dapat disalurkan (Andraeny,2011).

Dalam praktek penyaluran dana bank syariah ke sektor rill memerlukan waktu yang tak singkat, oleh karena itu bank syariah dapat memutuskan penempatan kelebihan dananya pada instrumen SWBI, walaupun hanya menjanjikan bonus tetapi cukup aman dan fleksibel. Terbukti apabila bank syariah kelebihan dana dari pihak ketiga, maka bank syariah memiliki opsi yaitu menyalurkan untuk pembiayaan atau menyimpan dana tersebut di instrumen moneter yaitu suku bunga BI yang berfungsi untuk melihat likuiditas suatu perbankan syariah.

Non Performing Financing (NPF), kurs, dan inflasi. Dan sebab itu penulis mencoba melakukan kegiatan penelitian dalam bentuk penulisan skripsi dengan judul “ANALISIS PENGARUH SERTIFIKAT BANK

INDONESIA SYARIAH (SBIS), NON PERFORMING FINANCING (NPF), KURS, DAN INFLASI TERHADAP PEMBIAYAAN MURABAHAH DI PERBANKAN SYARIAH INDONESIA PERIODE Januari 2010- Januari 2016”.

B. Perumusan Masalah

Kondisi ekonomi makro akan berpengaruh terhadap pembiayaan murabahah. Jika perekonomian makro Indonesia mengalami ekpansi dan perbankan syariah mengalami pertumbuhan yang baik maka akan semakin banyak pembiayaan murabahah yang dialokasikan. Dengan pertumbuhan pembiayaan murabahah yang mengalami kenaikan pada tahun 2011-2015, menarik minat untuk dilakukan kajian apakah ekonomi makro Indonesia berupa Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF), Kurs dan Inflasi benar-benar berkontribusi secara empiris terhadap pembiayaan murabahah.

Maka berdasarkan rumusan masalah yang telah dipaparkan, dapat dirincikan dalam beberapa pertanyaan berikut :

2. Apakah Sertifikat Bank Indonesia Syariah, Non Performing Fianancing (NPF), Kurs dan Inflasi mempunyai pengaruh yang signifikan terhadap pembiayaan murabahah di Perbankan Syariah di Indonesia secara parsial?

3. Variabel manakah dari Sertifikat Bank Indonesia Syariah, Non Performing Fianancing (NPF), Kurs dan Inflasi yang berpengaruh dominan terhadap pembiayaan murabahah di Perbankan Syariah di Indonesia?

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Untuk menjawab rumusan masalah yang telah dipaparkan, maka tujuan penelitian ini adalah sebagai berikut :

a. Untuk menganalisis seberapa besar Sertifikat Bank Indonesia Syariah, Non Performing Fianancing (NPF), Kurs dan Inflasi berpengaruh terhadap pembiayaan murabahah di Perbankan Syariah di Indonesia secara simultan.

b. Untuk menganalisis seberapa besar Sertifikat Bank Indonesia Syariah, Non Performing Fianancing (NPF), Kurs dan Inflasi berpengaruh terhadap pembiayaan murabahah di Perbankan Syariah di Indonesia secara parsial.

2. Manfaat Penelitian

Berdasarkan tujuan tersebut penelitian ini diharapkann dapat memberikan manfaat sebagai berikut :

a. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat membantu dan menjadi gambaran bagi perusahaan-perusahaan untuk lebih memperhatikan dalam mengalokasikan dananya.

b. Bagi Pemerintah

Hasil penelitian ini diharapkan dapat membantu dan menjadi gambaran bagi pemerintah untuk lebih memperhatikan sektor produktif guna menunjang keadaan dan kegiatan ekonomi.

c. Bagi Masyarakat

Hasil penelitian ini diharapkan dapat membantu dan menjadi bahan pembelajaran bagi masyarakat untuk lebih memperhatikan keadaan ekonomi dan memperhatikan dalam mengalokasikan uangnya.

d. Bagi Akademis

e. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan wawasan yang berkaitan dengan perbankan syariah dan metodologi penelitian.

D. Sistematika Penulisan

Dalam membahas skripsi ini penulis membagi ke dalam lima bab. Pada tiap-tiap bab terdapat sub-sub bab. Maka dari itu, dalam penulisan skripsi ini penulis menggunakan sistematika penulisan sebagai berikut: BAB I PENDAHULUAN

Dalam bab ini penulis akan menguraikan terkait alasan pemilihan judul atau latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Dalam bab ini penulis akan menguraikan dan menjelaskan landasan teori yang dilengkapi Filosofi ekonomi Islam, definisi bank syariah, pembiayaan Murabahah, Sertifikat Bank Indonesia Syariah (SBIS), Net Perfoming Financing (NPF), Kurs, penelitian terdahulu, kerangka pemikiran dan hipotesis penelitian.

BAB III METODOLOGI PENELITIAN

BAB IV ANALISIS DAN PEMBAHASAN

Dalam bab ini penulis akan membahas mengenai hasil penelitian: sekilas gambaran umum objek penelitian, analisis data dan pembahasan terdiri dari: hasil uji asumsi klasik (uji normalitas, multikolonieritas, heterokedastisitas dan autokorelasi), hasil uji hipotesis (uji-t, uji-f dan uji adjusted r square), hasil analisis regresi linier berganda dan interpretasi.

BAB V PENUTUP

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Kosep Dasar Ekonomi Islam

Kata “ekonomi” berasal drai bahasa Yunani yang terdiri dari 2 kata yaitu “oikos” yang berarti ‘keluarga, rumah tangga” dan “ nomos’ yang berarti “peraturan, hukum” kemudian bila digabung bermakna “ aturan rumah tangga”. Sedangkan kata “islam” berasal dari bahasa arab yang terdiri dari 3 akar kata yaitu “sin” )س(yang berati “alam”, “lam” )ل( yang berarti “Allah”, dan “mim” )م( yang berarti ibadah, kemudian bila digabung menjadi “sinlammim” )م()ل()س( bermakna “alam diciptakan Allah untuk ibadah’.

QS Adz-Dzariyat [51] : 56

نودبْعيل اإ سْنإاو ّنجْلا تْقلخ امو

Artinya : Dan tidak Aku Ciptakan jin dan Manusia kecuali untuk Beribadah kepada-Ku.epistemologi dari konsep institusi keuangan yang sedang dikembangkan, yaitu kaffah.

Institusi keuangan yang kaffah merupakan epistemologi yang muncul karena beranggapan bahwa konsep dasar kehidupan adalah Islam dan Islam dianggap sebagai suatu sistem (Aziz, 2015). Epistemologi ini didukung oleh ayat al-Qur‟an Surah al-Baqarah [2] ayat 208 yang berbunyi :

Artinya: Wahai orang-orang yang beriman, masuklah kalian ke dalam Islam secara kaffah (menyeluruh). Q.S. al-Baqarah: 208

2. Bank Syariah

a. Pengerian Bank Syariah

Menurut Undang-Undang Republik Indonesia Nomor 21 tahun 2008 tentang Perbankan Syariah pasal 1 ayat 1 perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatannya.

Bank syariah atau Bank Islam adalah badan usaha yang fungsinya sebagai penghimpun dana dari masyarakat dan penyalur dana kepada masyarakat yang sistem dan mekanisme kegiatan usahanya berdasarkan hukum Islam sebagaimana yang diatur dalam Al-Quran dan Al-Hadis (Sadi, 2015).

b. Prinsip Bank Syariah

Bank islam dalam menjalankan usahanya minimal mempunyai 5 prinsip operasional yang terdiri dari :

1) Prinsip Simpanan Murni

Merupakan fasilitas yang diberikan oleh bank islam untuk memberikan kesempatan kepada pihak yang kelebihan dana untuk menyimpan dananya dalam bentuk al-wadiah.

2) Bagi Hasil

Suau sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dengan pengelola dana.

3) Prinsip Jual Beli dan Margin Keuntungan

4) Prinsip Sewa

Terbagi atas 2 yaitu : ijarah (sewa murni) dan ijarah al muntahiya bit tamlik (penggabungan sewa dan beli).

5) Prinsip Fee (Jasa)

Meliputi seluruh layanan non-pembiayaan yang diberikan bank (Muhammad,2006).

Sedangkan menurut Wirdyaningsih, dkk (2005) lembaga keuangan syariah menetapkan ketentuan-ketentuan sebagai berikut :

1) Menjauhkan diri dari kemungkinan adanya unsur riba. 2) Menerapkan prinsip sistem bagi hasil dan jual beli. c. Jenis Produk Bank Syariah

1) Produk Pengerahan Dana a) Giro Wadiah

Dana nasabah yang dititipkan di bank. Setiap saat nasabah berhak mengambilnya dan berhak mendapatkan bonus dari keuntungan pemanfaatan dana giro oleh bank.

b) Tabungan Mudharabah

c) Deposito Investasi Mudharabah

Dana yang disimpan nasasbah hanya bisa ditarik berdasarkan jangka waktu yang telah ditentukan, dengan bagi hasil keuntungan berdasarkan kesepakatan bersama.

d) Tabungan Haji Mudharabah

Simpanan pihak ketiga yang penarikannya dilakukan pada saat nasabah akan menunaikan ibadah haji, atau pada kondisi-kondisi tertentu sesuai dengan perjanjian nasabah.

e) Tabungan Qurban

Simpanan pihak ketiga yang dihimpunkan untuk ibadah qurban dengan penarikan dilakukan pada saat nasabah akan melaksanakan ibadah qurban, atau atas kesepakatan antara pihak bank dengan nasabah.

2) Produk Penyaluran Dana a) Mudharabah

Bank dpat menyediakan pembiayaan modal investasi atau modal kerja, hingga 100%, sedangkan nasabah menyediakan usaha dan managemennya.

b) Salam

c) Istishna’

Pembiayaan kepada nasabah yang terlebih dahulu memesan barang kepada bank atau produsen lain dengan kriteria tertentu.

d) Ijarah wa Iqtina’

Merupakan penggabungan sewa dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa (financial lease).

e) Murabahah

Pembiayaan pembelian barang lokal ataupun internasional. Pembiayaan ini dapat diaplikasikan untuk tujuan modal kerja dan pembiayaan investasi baik jangka panjang maupun jangka pendek.

f) Al-Qardhul Hasan

Pinjaman lunak bagi pengusaha yang benar-benar kekurangan modal.

g) Musyarakah

Pembiayaan sebagian dari modal usaha keseluruhan, dimana pihak bank akan dilibatkan dalam proses manajemen.

3) Produk Jasa

d) Bank Garansi

e) Menerima Zakat, Infak, Sadaqoh (untuk disalurkan) (Muhammad, 2006).

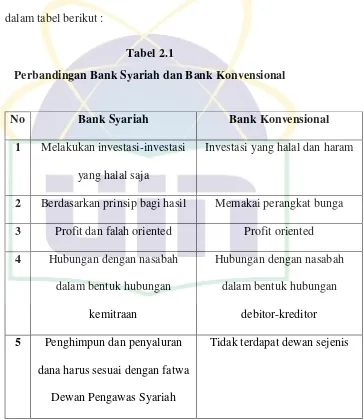

Perbandingan antara bank syariah dan bank konvensional disajikan dalam tabel berikut :

Tabel 2.1

Perbandingan Bank Syariah dan Bank Konvensional

No Bank Syariah Bank Konvensional

1 Melakukan investasi-investasi yang halal saja

Investasi yang halal dan haram

2 Berdasarkan prinsip bagi hasil Memakai perangkat bunga 3 Profit dan falah oriented Profit oriented 4 Hubungan dengan nasabah

dalam bentuk hubungan kemitraan

Hubungan dengan nasabah dalam bentuk hubungan

debitor-kreditor 5 Penghimpun dan penyaluran

dana harus sesuai dengan fatwa Dewan Pengawas Syariah

Tidak terdapat dewan sejenis

3. Pembiayaan Murabahah a. Pengertian Murabahah

Bai’ al-murabahah adalah jual beli barang pada harga asal

dengan tambahan keuntungan yang disepakati (antonio,2001). Menurut Janwari (2015) murabahah adalah jual beli barang dengan alat tukar disertai tambahan yang telah ditentukan (resale with a stated profit). Sedangakan menurut Karim (2007) murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. Murabahah adalah perjanjian jual-beli antara bank dengan nasabah.

Bank syariah membeli barang yang diperlukan nasabah kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan ditambah dengan margin keuntungan yang disepakati antara bank syariah dan nasabah.

Murabahah, dalam konotasi Islam pada dasarnya berarti penjualan. Satu hal yang membedakannya dengan cara penjualan yang lain adalah bahwa penjual dalam murabahah secara jelas memberi tahu kepada pembeli berapa nilai pokok barang tersebut dan berapa besar keuntungan yang dibebankannya pada nilai tersebut. Keuntungan tersebut bisa berupa lump sum atau berdasarkan persentase. (www.wikipedia.org)

penjual menyatakan biaya perolehan barang, meliputi harga barang dan biaya-biaya lain yang dikeluarkan untuk memperoleh barang tersebut, dan tingkat keuntungan (margin) yang digunakan.

Pembiayaan murabahah, yaitu pembiayaan berupa talangan dana yang dibutuhkan nasabah untuk membeli suatu barang dengan kewajiban mengembalikan talangan dana tersebut seluruhnya ditambah margin keuntugan bank pada waktu jatuh tempo. Bank memperoleh margin keuntungan berupa selisih harga beli dari pemasok dengan harga jual bank kepada nasabah (Wirdiyaningsih dkk., 2005).

b. Landasan Hukum

Sebagai dasar hukum pelaksanaan murabahah dalam sumber utama hukum Islam adalah sebagai berikut :

1) Al-Qur’an

QS. Al-baqarah (2): 275: “ Dan Allah telah menghalalkan jual beli dan mengharamkan riba”.

2) Al-Hadits

Dari Suhaib ar-Rumi r.a bahwa Rasulullah saw. bersabda, “ Tiga hal yang di dalamnya terdapat keberkahan: jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual.” (HR

c. Syarat-Syarat dan Rukun dalam Akad Murabahah

Menurut Wahbah az-Zhaili, dalam murabahah ditetapkan syarat-syarat sebagai berikut :

1) Mengetahui harga pokok

Dalam jual beli murabahah disyaratkan agar mengetahui harga pokok atau harga asal, karena mengetahui harga merupakan syarat sah jual beli.

2) Mengetahui keuntungan

Hendaknya margin keuntungan juga diketahui oleh sipembeli, karena margin keuntungan tersebut termasuk bagian dari harga yang harus diserahkan oleh pembeli kepada pihak penjual.

3) Harga pokok merupakan sesuatu yang dapat diukur, dihitung dan ditimbang, baik pada waktu terjadi jual beli dengan penjual pertama atau setelahnya (Janwari, 2015).

Rukun dari akad murabahah yang harus dipenuhi dalam transaksi ada beberapa, yaitu :

1) Pelaku akad, yaitu ba’i (penjual) adalah pihak yang memiliki harga untuk dijual dan musytari (pembeli) adalah pihak yang memerlukan dan akan membeli barang.

2) Objek akad, yaitu mabi’ (barang dagangan) dan tsaman (harga), dan

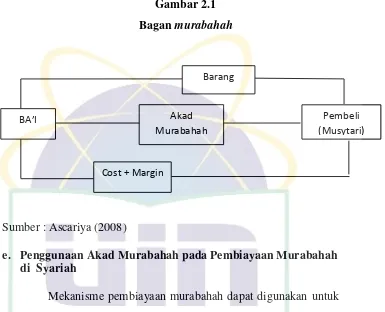

d. Skema Pembiayaan Murabahah

Bagan murabahah sederhana dapat dilihat dari gambar berikut : Gambar 2.1

Bagan murabahah

Sumber : Ascariya (2008)

e. Penggunaan Akad Murabahah pada Pembiayaan Murabahah di Syariah

Mekanisme pembiayaan murabahah dapat digunakan untuk pengadaan barang, modal kerja, pembangunan rumah dan lain-lain. Berikut ini beberapa contoh aplikasi mekanisme pembiayaan murabahah dalam perbankan syariah:

a. Pengadaan Barang

Transaksi ini dilakukan oleh bank syariah dengan prinsip jual beli murabahah, seperti pengadaan sepeda motor, kulkas, kebutuhan barang untuk investasi untuk pabrik dan sejenisnya. Apabila seorang nasabah menginginkan untuk memiliki sebuah kulkas, ia dapat datang ke bank syariah dan kemudian mengajukan permohonan agar bank membelikannya. Setelah bank syariah meneliti keadaan

BA’I

Barang

Pembeli (Musytari) Akad

Murabahah

nasabah dan menganggap bahwa ia layak untuk mendapatkan pembiayaan untuk pengadaan kulkas, bank kemudiaan membeli kulkas dan menyerahkannya kepada pemohon, yaitu nasabah. Harga kulkas tersebut sebesar Rp. 4.000.000,- dan pihak bank ingin mendapatkan keuntungan sebesar RP. 800.000,-. Jika pembayaran angsuran selama dua tahun, maka nasabah dapat mencicil pembayarannya sebesar Rp. 200.000,- per bulan. Selain memberikan keuntungan kepada bank syariah, nasabah juga dibebani dengan biaya administrasi yang jumlahnya belum ada ketentuannya. Dalam praktiknya biaya ini menjadi pendapatan fee base income bank syariah. Biaya-biaya lain yang diharus ditanggung oleh nasabah adalah biaya asuransi, biaya notaris atau biaya kepada pihak ketiga ( Wiroso. 2005).

b. Modal Kerja (Modal Kerja Barang)

maka transaksi ini sama dengan consumer finance (pembiayaan konsumen) dalam bank konvesional yang mengandung usur bunga. Transaksi dalam consumer finance menggunakan pinjam meminjam uang dan dalam murabahah menggunakan transaksi jual beli. c. Renovasi Rumah (Pengadaan Material Renovasi Rumah)

Pengadaan material renovasi rumah dapat menggunakan mekanisme jual beli murabahah. Barang-barang yang diperjualbelikan adalah segala bentuk barang yang dibutuhkan untuk renovasi rumah, seperti bata merah, genteng, cat, kayu dan lainlain. Transaksi dalam pembiayaan ini hanya berlaku sekali putus, tidak satu akad dilakukan berulang-ulang.

4. Sertifikat Bank Indonesia Syariah (SBIS)

a. Pengertian Sertifikat Bank Indonesia Syariah

Sertifikat Bank Indonesia Syariah merupakan surat berharga berdasarkan prinsip syariah yang berjangka pendek dalam mata uang urpiah yang diterbitkan oleh Bank Indonesia guna untuk pengendalian moneter yang dilakukan berdasarkan prinsip syariah menggunakan akad Ju’alah.

Hal ini sedikit berbeda dengan SBI Konvensional yang diterbitkan melalui lelang dengan tingkat diskonto yang berbasis bunga (interest), sedangkan SBIS diterbitkan menggunakan akad/kontrak transaksi ju’alah. Akad ju’alah adalah janji atau komitmen (iltizam) untuk memberikan imbalan terentu (‘iwadah/ju’l) atas pencapaian hasil (natijah) yang ditentukan dari suatu pekerjaan. Para peserta yang diperbolehkan untuk mengikuti lelang SBIS diantaranya Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) atau pialang yang bertindak untuk dan atas nama BUS/UUS. Ketentuan lainnya, wajib memenuhi persyaratan Financing to Deposit Ratio (FDR) yang ditetapkan Bank Indonesia.

Karakteristik Sertifikat Bank Indonesia Syariah : 1) Menggunakan akad ju’alah.

2) Satuan unit sebesar Rp. 1.000.000,00 (satu juta rupiah).

3) Berjangka waktu paling kurang 1 (satu) bulan dan paling lama 12 (dua belas) bulan.

4) Diterbitkan tanpa wakkat (scripless). 5) Dapat diagunkan kepada Bank Indonesia. 6) Tidak dapat diperdagangkan di pasar sekunder.

b. Ketentuan Akad

1. SBIS Ju’alah sebagai instrumen moneter boleh diterbitkan untuk pengendalian moneter dan pengelolaan likuiditas perbankan syariah.

2. Dalam SBIS Ju’alah, Bank Indonesia bertindak sebagai ja’il (pemberi pekerjaan), Bank Syariah bertindak sebagai maj’ul lah(penerima pekerjaan), dan objek/underlying Ju’alah (mahall

al-‘aqd) adalah partisipasi Bank Syariah untuk membantu tugas Bank Indonesia dalam pengendalian moneter melalui penyerapan likuiditas dari masyarakat dan menempatkannya di Bank Indonesia dalam jumlah dan jangka waktu tertentu.

3. Bank Indonesia dalam operasi moneternya melalui penerbitan SBIS mengumumkan target penyerapan likuiditas kepada bank-bank syariah sebagai upaya pengendalian moneter dan menjanjikan imbalan (reward/‘iwadh/ju’l) tertentu bagi yang turut berpartisipasi dalam pelaksanaannya.

c. Ketentuan Hukum

2. Dana Bank Syariah yang ditempatkan di Bank Indonesia melalui SBIS adalah wadi’ah amanah khusus yang ditempatkan dalam rekening SBIS-Ju’alah, yaitu titipan dalam jangka waktu tertentu berdasarkan kesepakatan atau ketentuan Bank Indonesia, dan tidak dipergunakan oleh Bank Indonesia selaku penerima titipan, serta tidak boleh ditarik oleh Bank Syariah sebelum jatuh tempo. 3. Dalam hal Bank Syariah selaku pihak penitip dana (mudi’)

memerlukan likuiditas sebelum jatuh tempo, ia dapat me-repo-kan SBIS Ju’alah-nya dan Bank Indonesia dapat mengenakan denda (gharamah) dalam jumlah tertentu sebagai ta'zir.

4. Bank Indonesia berkewajiban mengembalikan dana SBIS Ju’alah kepada pemegangnya pada saat jatuh tempo.

5. Bank syariah hanya boleh/dapat menempatkan kelebihan likuiditasnya pada SBIS Ju’alah sepanjang belum dapat menyalurkannya ke sektor riil.

6. SBIS-Ju’alah merupakan instrumen moneter yang tidak dapat diperjual-belikan (non tradeable) atau dipindahtangankan, dan bukan merupakan bagian dari portofolio investasi bank syariah. 5. Non Performing Financing (NPF)

a. Pengertian Non Performing Financing (NPF)

syariah disebut Non Performing Fianancing (NPF). Non Performing Fianancing (NPF) adalah rasio antara pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan oleh bank syariah. Berdasarkan kriteria yang sudah ditetapkan oleh Bank Indonesia kategori yang termasuk dalam NPF adalah pembiayaan kurang lancar, diragukan macet, salah satu resiko usaha bank menurut Peraturan Bank Indonesia adalah resiko kredit, yang didefinisikan : resiko yang timbul sebagai akibat kegagalan counterparty memenuhi kewajiban.

Non performing financing (NPF) merupakan pembiayaan yang disalurkan oleh bank kepada masyarakat namun mengalami masalah (macet) dalam pengembaliannya dan ada kemungkinan tidak dapat ditagih. Non performing financing (NPF) merupakan rasio yang digunakan untuk menghitung jumlah pembiayaan bermasalah (Hanania, 2015).

b. Jenis-jenis Non Performing Financing (NPF)

Adapun jenis-jenis Non Performing Financing (NPF) adalah sebagai berikut :

1) Non Performing Financing Gross ( Penyediaan Dana Bermasalah) NPF gross adalah perbandingan antara jumlah pembiayaan yang diberikan dengan tingkat kolektabilitas 3 sampai dengan 5 dibandingkan dengan total pembiayaan yang siberikan oleh bank. Terdapat 5 kategori tingkat kolektabilitas pembiayaan yaitu : Lancar (current), dalam perhatian khusus (special mention), Kurang Lancar (sub-standar), diragukan (doubtful) dan macet (loss). Berikut ini adalah rumunsnya (Septiana Ambarawati, 2008:65).

NPF Gross = � � ��� �� � � � �ℎ � � � � �� �� �

Keterangan :

1. Penyediaan atau penyaluran dana berupa piutang dan ijarah. 2. Pembiayaan merupakan pembiayaan yang diberikan kepada

dana pihak ketiga (tidak termasuk pembiayaan kepada bank lain). 3. Penyediaan dana bermasalah adalah penyediaan dana dengan

kualitas kurang lancar , diragukan dan macet.

4. Penyediaan dana bermasalah dihitung secara gross tidak dikurangi PPAP.

NPF Net = � � ��� �� � � � �ℎ−�� � � � � � ��� �� �

Keterangan : PPAP adalah penyisihan pengahapusan aktiva produktif sesuai dengan ketentuaan tentang PPAP yang berlaku bagi bank syariah.

2) Non Performing Financing Net (Penyediaan Dana Bermasalah)

NPF Net =P y aa Da a a a a – PP P T a P y aa Da a T a P y aa Da a

Keterangan: PPAP adalah Penyisihan Penghapusan

Aktiva Produktif sesuai ketentuan tentang PPAP yang berlaku bagi bank syariah.

6. Nilai Tukar Rupiah (Kurs) a. Pengertian Nilai Tukar

Nilai tukar adalah harga suatu mata uang terhadap mata uang lainya atau nilai dari suatu mata uang terhadap mata uang lainnya. Kurs asing adalah harga yang harus dibayar dengan uang sendiri untuk memperoleh satuan mata uang asing ( Rita dan Darma, 2011).

Menurut Karim (2012) Exchange rate (nilai tukar uang) adalah catatan (quotation) harga pasar dari mata uang asing (foreign currency) dalam harga mata uang domestik (domestic currency) atau resiprokalnya, yaitu harga mata uang domestik dalam mata uang asing.

b. Jenis-jenis Nilai Tukar

Menurut Kewal (2012) Nilai tukar atau disebut juga kurs valuta dalam berbagai transaksi atupun jual beli valuta asing, dikenal ada empat jenis, yaitu:

1) Selling rate (kurs jual), yaitu kurs yang ditentukan oleh suatu bank untuk penjualan valuta asing tertentu pada saat tertentu.

2) Middle rate (kurs tengah), yaitu kurs jual dan kurs beli valuta asing terhadap mata uang nasional, yang ditetapkan oleh Bank Central pada suatu saat tertentu.

3) Buying rate (kurs beli), yaitu kurs yang ditentukan oleh suatu bank untuk pembelian valuta asing tertentu pada saat tertentu.

4) Falt rate ( kurs flat), yaitu kurs yang berlaku dalam transaksi jual beli bank notes dan traveler chaque, dimana dalam kurs tersebut telah diperhitungkan promosi dan biaya lain-lain.

7. Inflasi

a. Pengertian Inflasi

menunjukan sampai dimana buruknya masalah ekonomi yang dihadapi (Sukirno,2012).

Secara sederhana inflasi diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (mengakibatkan kenaikan harga) pada barang lainnya (Darma & Rita, 2011).

Menurut Nandadipa (2010) terjadinya inflasi ditandai dengan adanya peningkatan perilaku masyarakat dalam belanja, serta adanya perilaku pengambilan simpanan di bank. Karena peningkatan perilaku masyarakat dalam mengambil dana atau simpanannya dibank, maka dalam kondisi seperti ini bank juga mengalami kesulitan dalam tujuan penyaluran dananya kepada masyarakat (Pratiwi, 2014).

Inflasi dapat diukur dengan tingkat inflasi (rate of inflation) yaitu tingkat perubahan dari tingkat harga secara umum. Persamaannya adalah sebagai berikut :

�� �� ℎ�� � − �� �� ℎ�� �

�� �� ℎ�� � � = ��� � ���

Menurut Paul A. Samuelson inflasi dapat digolongkan menurut tingkat keparahannya, yaitu sebagai berikut :

1) Moderate inflation. Karakeristiknya adalah kenaikan tingkat harga yang lambat. Umumnya disebut sebagai inflasi satu digit 2) Galopping inflation. Inflasi ini pada tingkat ini terjadi pada

3) Hyper inflation. Inflasi jenis ini terjadi pada tingkatan yang sangat tinggi yaitu jutaan sampai triliyunan persen per tahun (Karim, 2011).

Secara umum penyebab terjadinya inflasi menurut ekonomi islam seperti yang dikemukakan oleh Al-Maqrizi adalah :

1) Natural inflation. Yaitu inflasi yang terjadi karena sebab-sebab alamiah, manusia tidak punya kuasa untuk mencegahnya. Inflasi ini adala inflasi yang diakibatkan oleh turunnya penawaran agregatif (AS) atau naiknya permintaab agregatif (AD).

2) Human error inflation, yaitu inflasi yang terjadi karena kesalahan manusia. Contohnya korupsi dan buruknya adminitrasi, pajak yang tinggi, percetakan uang yang berlebihan (Rozalinda, 2105). 8. Hubungan Variabel Dependen dengan Variabel Independen

a. Hubungan Sertifikat Bank Indonesia Syariah dan Pembiayaan Murabahah

tidak disimpan dalam SBIS akan digunakan untuk memberikan pembiayaan produktif yang berguna bagi masyarakat yang akhirnya menggerakan sektor rill.

b. Hubungan Non Performing Financing (NPF) dan Pembiayaan Murabahah

Non performing financing (NPF) merupakan pembiayaan yang disalurkan oleh bank kepada masyarakat namun mengalami masalah (macet) dalam pengembaliannya dan ada kemungkinan tidak dapat ditagih. NPF ini menunjukan seberapa besar kolektibitas bank dalam mengumpulkan pembiayaan yang telah disalurakannya.NPF dapat dijadikan alat ukur untuk menilai apakah sebuah bank itu sehat atau tidak. Jika semakin rendah NPF maka akan semakin tinggi jumlah pembiayaan yang disalurkan oleh bank. Kredit bermasalah yang tinggi dapat menimbulkan keengganan bank untuk menyalurkan kredit harus membentuk cadangan pengahapusan yang besar sehingga pembiayaan cendrung rendah.

(PPAP) yang harus dibentuk oleh pihak bank syariah sesuai ketentuan dari Bank Indonesia. Bila hal ini berlangsung terus-menerus, maka akan mengurangi modal bank syariah sehingga akan berpengaruh terhadap kemampuan bank dalam menyalurkan pembiayaan (Andraeny, 2011).

c. Hubungan Nilai Tukar Rupiah dan Pembiayaan Murabahah Nilai tukar rupiah (kurs) merupakan harga mata uang asing dalam mata uang domestik. Jika nilai mata uang menguat maka nilai ekspor produk dari negara tersebut akan menjadi lebih tinggi dan sebaliknya jika nilai mata uang melemah, maka nilai impor barang dari negara lain akan lebih rendah atau murah.

Perbankan syariah merupakan lembaga yang bergerak di bidang industri keuangan yang tentunya akan terpengaruh oleh pergerakan nilai tukar rupiah (kurs). Jika saja nilai rupiah melemah dan mata uang asing semakin meningkat maka transaksi perbankan di bidang valuta asing akan mengalami perubahan. Hal ini akan berpengaruh terhadap pembiayaan.

d. Hubungan Inflasi dan Pembiayaan Murabahah

Menurut Dornbus dan Fischer dalam Nandipa (2010) dampak inflasi antara lain : menimbulkan gangguan fungsi uang, melemahkan semangat menabung, meningkatkan kecendrungan untuk berbelanja, pengerukan tabungan dan penumpukan uang, permainan harga diatas standar kemampuan, penumpukan kekayaan dan invesatsi non produktif, serta distribusi barang relatif tidak stabil dan terkonsentrasi.

Inflasi akan berpengaruh dalam pelaksanaan pembiayaan murabahah adalah sebagai berikut, Secara langsung terhadap barang yang menjadi objek dari transaksi, Mempengaruhi nasabah dan bank apabila terjadi inflasi dalam melakukan cicilan.Bagi tingkat keuntungan bank.

B. Penelitan Terdahulu

terhadap pembiayaan murabahah. Secara simultan DPK, NPF, margin

murabahah, SBIS dan Inflasi berpengaruh signifikan terhadap pembiayaan murabahah.

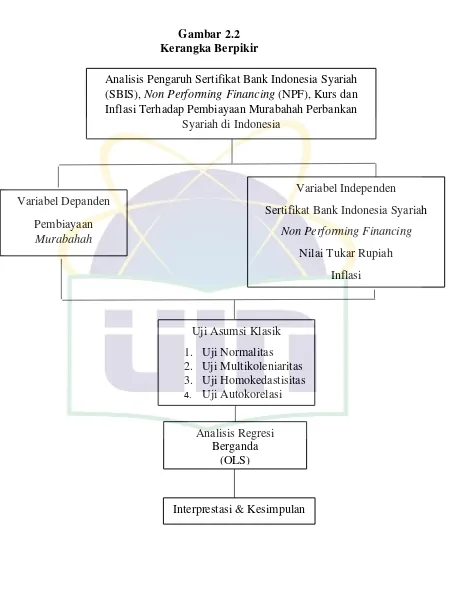

C. Kerangka Berpikir

Kerangka pemikiran dalam penelitian ini lebih difokuskan kepada bagaimana pengaruh Sertifikat Bank Indonesia Syariah, Non Performing Financing, nilai tukar rupiah, dan inflasi terhadap pembiayaan murabahah perbankan syariah periode Januari 2010- Januari 2016. Dalam penelitian ini yang menjadi variabel dependen adalah pembiayaan murabahah sedangkan variabel independen adalah Serifikat Bank Indonesia Syariah, Non Performing Financing, kurs dan inflasi.

Langkah awal yang harus dilakukan adalah melakukan uji asumsi klasik dimana terdapat uji normalitas, uji multikoleniaritas, uji heterokedastisitas, dan uji autokorelasi. Uji autokorelasi bertujuan untuk mengui apakah dalam satu model regresi linear terdapat korelasi antar kesalahan pengganggu (residual).

Jika model lolos dari uji asumsi klasik, maka dilakukan interprestasi atas model regresi berganda yang terdiri dari persamaan regresi, uji t statistik (parsial), uji F statistik (simultan) dan uji koefisien determinasi. Uji t statistik pada dasarnya menunjukan seberapa jauh pengaruh satu variabel independen secara persial (individual) dalam menerangkan variabel dependen. Uji F statistik unutk melihat pengaruh seluruh variabel independen secara simultan atau bersama-sama terhadap variabel dependen. Sedangkan koefisien determinasi untuk mengetahui seberapa besar variabel dependen dapat diterangkan oleh variabel independen.

Gambar 2.2 Kerangka Berpikir

Analisis Pengaruh Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF), Kurs dan Inflasi Terhadap Pembiayaan Murabahah Perbankan

Syariah di Indonesia

Variabel Depanden Pembiayaan

Murabahah

Variabel Independen Sertifikat Bank Indonesia Syariah

Non Performing Financing Nilai Tukar Rupiah

Inflasi

Interprestasi & Kesimpulan Uji Asumsi Klasik 1. Uji Normalitas 2. Uji Multikoleniaritas 3. Uji Homokedastisitas 4. Uji Autokorelasi

Analisis Regresi Berganda

D. Hipotesis

Hipotesis yang digunakan oleh penulis dalam penelitian ini adalah sebagai berikut :

1. Ho : Tidak terdapat pengaruh secara simultan dan signifikan antara variabel Sertifikat Bank Indonesia Syariah, Non Performing Financing, Kurs dan Inflasi terhadap pembiayaan Murabahah pada Perbankan Syariah di Indonesia.

Ha : Terdapat pengaruh secara simultan dan signifikan antara variabel Sertifikat Bank Indonesia Syariah, Non Performing Financing, Kurs dan Inflasi terhadap pembiayaan Murabahah pada Perbankan Syariah di Indonesia.

2. Ho : Tidak terdapat pengaruh secara parsial dan signifikan antara variabel Sertifikat Bank Indonesia Syariah, Non Performing Financing, Kurs dan Inflasi terhadap pembiayaan Murabahah pada Perbankan Syariah di Indoensia.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini didasarkan pada masalah pertumbuhan pembiayaan yang terus meningkat dari tahun ke tahun.

Adapun data yang dibutuhkan dalam penelitian ini adalah data Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF), nilai tukar rupiah (kurs), dan inflasi yang merupakan variabel independen. Dan yang menjadi variabel dependen adalah pembiayaan murabahah. Penulis ingin mengetahui sejauh mana variabel independen mempengaruhi variabel dependen dan menggambarkan secara menyeluruh tentang keadaan perbankan syariah di Indonesia, terutama pada pembiayaan murabahah.

B. Metode Pengumpulan Data

Dalam studi kepustakaan penulis membaca, meneliti dan mempelajari bahan-bahan tertulis seperti jurnal, buku, artikel dan informasi tertulis lainnya yang berhubungan dengan pembahasan dalam skripsi ini. C. Metode Analisis Data

Dalam penelitian ini untuk mengetahui analisis pengaruh Sertifikat Bank Indonesia Syariah (SBIS),Non Performing Financing (NPF),kurs dan inflasi terhadap pembiayaan murabahah di perbankan syariah di Indonesia, dengan menggunakan metode data kuantitatif, yaitu dimana data yang digunakan dalam penelitian berbentuk angka dengan menggunakan alat analisis Ordinary Least Square digunakan untuk mencapai penyimpangan atau error yang minimum dengan menggunakan analisis regresi berganda yaitu digunakan lebih dari dua variabel. Tahapan-tahapan dalam menggunakan analisis regresi berganda adalah sebagai berikut :

1. Analisis Regresi Berganda

Secara umum penelitian ini menganalisis tentang pengaruh Sertifikat Bank Indonesia Syariah (SBIS),Non Performing Financing (NPF),kurs dan inflasi terhadap pembiayaan murabahah perbankan syariah di Indonesia periode Januari 2010- Januari 2016. Data yang digunakan adalah time series dari Januari 2010 sampai Januari 2016.

Y = a + βX1 + βX2 + βX3 + βX4 + ε

LnY = a + βLnX1 + βX2 + βLnX3 + βX4 + ε

Keterangan :

LnY = Pembiayaan Murabahah a = constanta

β1-β4 = koefisien regresi

LnX1 = Sertifikat Bank Indonesia Syariah (SBIS) X2 = Non Performing Financing (NPF)

LnX3 = Nilai tukar rupiah X4 = Inflasi

ε = error term

Untuk memperoleh nilai koefisien regresi a, b1, b2, b3, dan b4 dari persamaan diatas dapat digunakan metode Ordinary Least Square (OLS) (Purwanto, 2013).

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi antara variabel dependen, variabel independen atau keduanya mempunyai distribusi normal atau mendekati normal. Uji normalitas menjadi sangat populer dan tercakup di beberapa komputer statistik (Gujarati,2006).

Salah satu asumsi dalam analisis statitika adalah data yang berdistribusi normal. Dalam analisis multivariat, para peneliti menggunakan pedoman kalau tiap variabel terdiri atas 30 data, maka data sudah berdistribusi normal. Apabila analisis melibatkan 4 variabel, maka diperlukan data sebanyak 4x30 = 120.

Normalitas lebih mudah bila melihat koefisien Jarque-Bera dan Probabilitasnya. Bila nilai J-B tidak signifikan (lebih kecil dari 2), makan data berdistribusi normal. Dan bila probabilitasnya lebih besar dari 5% (0,05) maka data terdistribusi normal (Winarno,2011). b. Uji Multikoleniaritas

Uji Multikoleniaritas bertujuan untuk mengetahui apakah model regresi masing-masing variabel bebas (independent) saling berhubungan secara linear. Ada beberapa cara untuk mengetahui ada atau tidaknya multikoleniaritas, diantaranya :

2) Dengan menghitung koefisien korelasi antar variabel independen. Apbila koefisien rendah, maka tidak terdapat multikoleniaritas.

3) Dengan melakukan regresi auxiliary. Regresi jenis ini dapat digunakan untuk mengetahui hubungan antara dU (atau lebih) variabel independen yang secara bersama-sama (misalnya X2 dan X3) mempengaruhi satu variabel independen yang lain (misal X1).

Apabila model prediksi kita memiliki multikoleniaritas, akan memunculkan akibat-akibat berikut :

1) Estimator masih bersifat BLUE, tetapi memilki varian dan kovarian yang besar, sehingga sulit dipakai sebagai alat estimasi.

2) Interval estimasi cenderung lebar dan nilai statistik uji y akan kecil, sehingga menyebabkan variabel independen tidak signifikan secara statistik dalam mempengaruhi variabel independen.

Cara menghilangkan multikoleniaritas :

1) Biarkan saja model mengandung multikoleniariras karena estimatornya masih bersifat BLUE

3) Hilangkan salah satu variabel independen, terutama yang memiliki hubungan linear yang kuat dengan variabel lain. 4) Tranformasikan salah satu variabel (Winarno, 2011). c. Uji Heterokedastisitas

Asumsi dalam model regresi adalah :

1) Residual (ei) memiliki nilai rata-rata nol,

2) Residual memilki varian yang konstan atau var (ei)=σ2,

3) Residual suatu observasi tidak saling berhubungan dengan residual observasi lainnya atau cov (ei,ej)=0, sehingga

menghasilkan estimate BLUE (Winarno, 2011).

Ada beberapa pendekatan heterokedastisitas yaitu Uji Park, Goldfield-Quant Test, dan Uji White. Pada penelitian ini pendekatan heterokedastisitas dilakukan dengan Uji White. Apabila probabilitas Obs* lebih besar dari 5% (0,05) maka model tersebut tidak terdapat heterokedastisitas. Apabila probabilitas Obs* lebih kecil dari 5% (0,05) maka model tersebut terdapat heterokedastisitas. Jadi model tersebut harus ditanggulangi melalui transformasi logaritma natural dengan cara membagi persamaan regresi dengan variabel independen yang mengandung heterokedastisitas.

d. Uji Autokorelasi

data masa sekarang dipengaruhi oleh data pada masa sebelumnya. Meskipun demikian tetap dimungkinkan otokorelasi dijumpai pada data yang bersifat antar objek (cross section).

Apabila data yang kita analisis mengandung autokorelasi, maka estimator yang kita dapatkan memiliki karakteristik berikut ini :

1) Estimator metode kuadrat terkecil masih linier. 2) Estimator metode kuadrat terkecil masih tidak bias.

3) Estimator metode kuadrat terkecil tidak mempunyai varian yang minimum (no longer best).

Cara untuk memeriksa ada tidaknya otokorelasi adalah dengan :

1) Uji Durbin-Watson

2) Uji Breusch-Godfrey (Winarno, 2011). 3. Uji Signifikansi

Penelitian ini pada dasarnya menguji pengaruh linear antara variabel independennya yaitu Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF), Kurs dan inflasi terhadap pembiayaan murabahah perbankan syariah sebagai variabel dependen. Dalam pengujian hipotesis analisis dilakukan melalui :

a. Uji t Statistik (Parsial)

signifikansi α = 5%. Jika nilai probabilitas besar dari α = 5% maka H0 diterima Ha ditolak. Namun jika nilai probabilitas kecil α = 5% maka H0 ditolak Ha diterima.

b. Uji F Statistik (Simultan)

Pengujian terhadap pengaruh variabel independen secara bersama–sama (simultan) terhadap perubahan nilai variabel dependen dilakukan melalui pengujian terhadap besarnya perubahan nilai variabel dependen yang dapat dijelaskan (explained) oleh perubahan nilai semua variabel independen.

c. Uji Koefisien Determinasi (Adjusted R Square)

Angka koefisien determinasi (R2) digunakan untuk mengukur seberapa besar pengaruh variabel independen terhadap variabel dependennya. Semakin besar angka R2 yang didapat, berarti semakin baik model yang digunakan untuk menjelaskan hubungan antara variabel independen terhadap variabel dependen. Dan sebaliknya jika angka R2 semakin kecil, maka semakin lemah model tersebut untuk menjelaskan hubungan antara variabel indepeden dengan dependen. Nilai R2 selalu berada diantara 0 dan 1 (Winarno, 2011).

D. Operasionalisasi Variabel Penelitian 1. Variabel Dependen

dapat dilakukan oleh bank kepada nasabah yang ingin membeli suatu barang tetapi tidak memiliki dana atau uang untuk membelinya. Data pembiayaan murabahah yang digunakan dalam penelitian ini adalah data pembiayaan murabahah Bank Umum Syariah dan Unit Usaha Syariah periode Januari 2011- Januari 2016. Data tersebut diperoleh dari Statistik Perbankan Syariah pada situs www.ojk.id.

2. Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau menjadi penyebab perubahannya atau timbulnya variabel dependen. Dalam penelitian ini yang menjadi variabel independen adalah sebagai berikut :

a. Sertifikat Bank Indonesia Syariah

Sertifikat Bank Indonesia Syariah (SBIS) adalah surat berharga berdasarkan prinsip syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia. Data SBIS yang digunakan dalam penelitian ini adalah data periode Januari 2010 – Januari 2016. Data tersebut diperoleh dari Laporan Statistik Perbankan Syariah Indonesia pada situs

www.ojk.id.

b. Non Performing financing (NPF)

Non performing financing (NPF) merupakan pembiayaan

mengalami masalah (macet) dalam pengembaliannya dan ada

kemungkinan tidak dapat ditagih. Data NPF yang digunakan

dalam penelitian ini adalah data periode Januari 2010 – Januari

2016. Data tersebut diperoleh dari Laporan Statistik Perbankan

Syariah pada situs www.ojk.id. c. Nilai Tukar Rupiah

Menurut Karim (2012) Exchange rate (nilai tukar uang) adalah catatan (quotation) harga pasar dari mata uang asing (foreign currency) dalam harga mata uang domestik (domestic currency) atau resiprokalnya, yaitu harga mata uang domestik dalam mata uang asing.

Data Kurs yang digunakan dalam penelitian ini adalah data periode Januari 2010 – Januari 2016. Data tersebut diperoleh dari Laporan Kebijakan Moneter Indonesia pada situs

www.bi.go.id. d. Inflasi

Tingkat inflasi yaitu presentasi kecepatan kenaikan harga-harga dalam satu tahun tertentu, biasanya digunakan untuk menunjukan sampai dimana buruknya masalah ekonomi yang dihadapi (Sukirno,2012).