1.1 Latar Belakang

Pertumbuhan ekonomi suatu negara sangat ditunjang oleh indikator tabungan dan investasi domestik yang digunakan untuk menentukan tingkat pertumbuhan dan pembangunan ekonomi negara tersebut. Pembangunan secara umum difokuskan pada pembangunan ekonomi melalui usaha peningkatan pertumbuhan ekonomi yang berkaitan erat dengan peningkatan pendapatan nasional baik secara keseluruhan maupun per kapita sehingga masalah-masalah seperti pengangguran, kemiskinan, serta adanya ketimpangan distribusi pendapatan diharapkan dapat terpecahkan melalui trickle down effect (Todaro dan Smith, 2006).

Pembangunan ekonomi merupakan tahapan proses yang mutlak dilakukan oleh pemerintahan suatu negara agar dapat meningkatkan kesejahteraan seluruh masyarakat negara tersebut. Berdasarkan hal tersebut maka pembangunan ekonomi dilakukan oleh semua negara, termasuk negara yang tergabung dalam

Association of South East Asian Nation (ASEAN).

2

Krisis ekonomi pada pertengahan tahun 1997 yang kemudian menjadi krisis multidimensi memiliki dampak yang dirasakan oleh beberapa negara di kawasan Asia antara lain nilai tukar yang terdepresiasi sangat tajam, inflasi yang tinggi, dan menurunnya kepercayaan investor untuk berinvestasi di Asia, akan tetapi krisis yang berawal dari jatuhnya nilai tukar Baht di Thailand ini tidak meluas ke bagian dunia yang lain. Setelah krisis di akhir tahun 1990-an tersebut, ASEAN meningkatkan hubungan ekonomi eksternal dengan beberapa negara Asia Timur, seperti China, Jepang dan Korea Selatan dan kemudian kerjasama ini dinamakan ASEAN+3. Kerjasama ASEAN+3 mampu membentuk pasar yang lebih besar dibandingkan ASEAN, sehingga menunjukkan perubahan ekonomi ke arah yang lebih baik dan kondisi perekonomian yang stabil.

Pada tahun 2005 juga terjadi guncangan akibat melonjaknya harga minyak dunia dan disusul pada pertengahan 2007 krisis perumahan (subprime mortage) yang melanda Amerika Serikat dengan cepat berubah menjadi krisis keuangan global yang meluas ke hampir seluruh belahan dunia dan berdampak pada ketidakstabilan perekonomian di negara ASEAN 5+3. Hal tersebut dapat dilihat dari rendahnya pertumbuhan ekonomi di negara-negara ASEAN 5+3 pasca krisis seperti pada Gambar 1 berikut ini :

‐10

1995 1997 1999 2001 2003 2005 2007 2009

Indonesia

Sumber: World Development Indicator, 2011 (diolah)

3

Berdasarkan Gambar 1 dapat dilihat pada seluruh negara ASEAN 5+3 terjadi penurunan pertumbuhan ekonomi pasca terjadi krisis yaitu pada tahun 1997, tahun 2005 maupun pada tahun 2008. Ketiga krisis yang terjadi ini telah memberikan dampak kerusakan yang besar bagi negara-negara Asia, salah satunya adalah kesenjangan tabungan dan investasi domestik. Kondisi pergerakan kesenjangan tabungan dan investasi domestik dapat dilihat pada Gambar 2.

-15

1996 1998 2000 2002 2004 2006 2008 2010

K

Sumber: Asian Development Bank, 2011 (Diolah)

4

Pengalaman ini membuat negara-negara Asia terutama ASEAN mulai mempertimbangkan ide penguatan integrasi moneter demi mencapai stabilitas keuangan regional. Peningkatan integrasi moneter antar negara di kawasan Asia menjadi penting dengan harapan dapat mengurangi dampak negatif dan menanggulangi krisis serupa di kemudian hari.

1.2 Perumusan Masalah

Salah satu masalah dalam pelaksanaan pembangunan ekonomi yang dihadapi negara-negara berkembang termasuk Indonesia adalah keterbatasan modal dalam negeri. Hal ini tercermin pada angka kesenjangan tabungan investasi “Saving-Investment Gap” (S-I gap) dan “Foreign Exchange Gap” (forex gap).

Saving - Investment gap menggambarkan kesenjangan antara tabungan dalam negeri dengan dana investasi yang dibutuhkan, sedangkan Foreign Exchange Gap

menggambarkan kesenjangan antara kebutuhan devisa untuk membiayai impor barang atau jasa dengan penerimaan devisa hasil ekspor barang atau jasa. Oleh karena itu negara-negara berkembang membutuhkan pinjaman luar negeri untuk menutup kekurangan kebutuhan pembiayaan investasi dan untuk membiayai defisit transaksi berjalan (current account) neraca pembayaran dalam rangka pembiayaan transaksi internasional sehingga posisi cadangan devisa tidak terganggu (Sanuri, 2005).

5

1996 1998 2000 2002 2004 2006 2008 2010

T

Sumber: Asian Development Bank, 2011 (Diolah)

Gambar 3. Perkembangan Tabungan Domestik di Kawasan Negara ASEAN 5+3 Tahun 1996-2010 (Persen GDP)

6

Sumber: Asian Development Bank, 2011 (Diolah)

Gambar 4. Perkembangan Investasi Domestik di Kawasan Negara ASEAN 5+3 Tahun 1996-2010 (Persen GDP)

Berdasarkan Gambar 3 dan Gambar 4, kondisi yang umum terjadi di kawasan ASEAN 5+3 adalah oversaving dan underinvestment. Terjadinya kondisi

oversaving merupakan dampak dari tingginya pertumbuhan ekonomi Indonesia dan negara ASEAN 5+3 lainnya yang mencapai angka diatas 4 persen.

Oversaving seperti yang terlihat pada Gambar 1.3 menandakan bahwa tingkat tabungan domestik yang cukup tinggi di negara-negara ASEAN 5+3, yang terbentuk dari tingginya pendapatan per kapita sehingga memicu peningkatan tabungan masyarakat. Akan tetapi dana surplus kesenjangan tabungan dan investasi domestik ini tidak pula berdampak baik bagi peningkatan investasi domestik. Justru hal ini berdampak pada rendahnya tingkat investasi domestik seperti yang dapat dilihat dalam Gambar 1.4. Kondisi underinvestment yang terjadi di Indonesia dan negara ASEAN 5+3 lainnya disebabkan oleh minimnya dana investasi pemerintah maupun invetasi asing yang lebih banyak bermain di investasi portofolio dibandingkan investasi riil.

7

yang masuk ke Indonesia hanya berupa investasi portofolio yang berupa sertifikat Bank Indonesia (SBI), saham, ataupun Surat Utang Negara (SUN) dengan berharap return (imbalan) yang besar. Ironisnya, setelah mengambil keuntungan, aliran modal itu bisa keluar dengan cepat dan tidak masuk ke investasi langsung asing (foreign direct investment). Hal inilah yang sering mengganggu stabilitas ekonomi dalam negeri dan juga menyebabkan timbulnya kondisi underinvestment

di Indonesia. Kondisi serupa juga banyak terjadi di negara ASEAN 5+3 lainnya. Hal tersebut menandakan bahwa dibutuhkan peningkatan investasi terutama untuk menggerakan sektor riil dalam rangka pengembangan investasi di Indonesia dan negara-negara ASEAN 5+3 lainnya. Adanya kebijakan pemerintah untuk meningkatkan alokasi dan kapasitas investasi pemerintah dalam rangka mendukung pembangunan infrastruktur, dan berbagai kebijakan pemerintah lainnya seperti penyertaan modal berupa investasi pada sektor dan perusahaan yang strategis yang dapat memberikan nilai tambah yang optimal guna meningkatkan perekonomian negara, menjadi hal mutlak yang harus dilakukan oleh negara-negara ASEAN 5+3.

Oleh karena itu sangat penting untuk mengetahui kondisi dan pergerakan kesenjangan tabungan dan investasi domestik serta faktor-faktor yang mempengaruhi kesenjangan antara tabungan dan investasi guna meningkatkan pertumbuhan ekonomi negara ASEAN 5+3 dalam rangka pembentukan integrasi ekonomi yang berkesinambungan dalam rangka mencapai Masyarakat Ekonomi ASEAN (MEA) yang mengacu pada kesejahteraan masyarakat ASEAN 5+3.

Berdasarkan pemaparan di atas, maka dapat disusun perumusan masalah sebagai berikut :

1. Bagaimana kondisi kesenjangan tabungan dan investasi domestik di kawasan negara ASEAN 5+3.

2. Apa faktor-faktor yang memengaruhi kesenjangan antara tabungan dan investasi domestik di kawasan negara ASEAN 5+3.

1.3 Tujuan Penelitian

8

1. Menganalisis kondisi kesenjangan tabungan dan investasi domestik di kawasan ASEAN 5+3.

2. Menganalisis faktor-faktor yang memengaruhi kesenjangan antara tabungan dan investasi domestik di kawasan negara ASEAN 5+3.

1.4 Manfaat Penelitian

2.1 Konsep Tabungan

2.1.1 Pengertian Tabungan Domestik

Tabungan nasional adalah jumlah dari tabungan pemerintah dalam

Anggaran Pendapatan dan Belanja Negara (APBN), yang merupakan selisih

antara penerimaan dalam negeri (antara lain dari berbagai macam pajak) dengan

pengeluaran rutin (seperti gaji pegawai negeri dan subsidi bahan-bahan kebutuhan

pokok), dan dari keuntungan bersih BUMN, serta tabungan masyarakat, termasuk

tabungan yang berasal dari keuntungan bersih perusahaan-perusahaan swasta.

Tabungan domestik merupakan salah satu sumber bagi pertumbuhan

modal negara berkembang. Besar kecilnya tabungan menentukan pembentukan

modal pembangunan, terutama pembentukan modal domestik atau tabungan

domestik. Tabungan domestik atau tabungan nasional terdiri dari dua sumber,

yaitu tabungan pemerintah dan tabungan masyarakat. Tabungan pemerintah

adalah selisih antara realisasi penerimaan dalam negeri dengan pengeluaran rutin.

Sedangkan tabungan masyarakat adalah jumlah antara tabungan perusahaan dan

tabungan rumah tangga. Tabungan ini dibutuhkan untuk membiayai investasi.

Kesenjangan tabungan dan investasi (saving-investment gap) ditutup dengan masuknya arus modal asing ke sektor pemerintah maupun swasta.

Kendati pada dasarnya semua sisa pendapatan yang tidak dikonsumsi

adalah tabungan, namun tidak seluruhnya merupakan tabungan sebagaimana yang

dikonsepkan dalam makroekonomi. Hanya bagian yang dititipkan pada lembaga

perbankan saja yang dapat dinyatakan sebagai tabungan, karena secara makro

dapat disalurkan sebagai dana investasi. Sehingga sisa pendapatan yang tidak

dikonsumsi dan disimpan sendri tidak tergolong sebagai tabungan.

Oleh karena itu sangat sukar untuk mendapatkan data sesungguhnya

perihal tabungan masyarakat di suatu negara. Kita mungkin dapat menaksirnya

dengan cara mengurangi pendapatan per kapita dengan pengeluaran konsumsi

rata-rata per kapita, kemudian dikalikan jumlah populasi (Y – C = S). Namun

10

yang masyarakatnya tidak terbiasa dengan lembaga perbankan, tidak semua sisa

pendapatan benar-benar ditabung. Sebagian besar sisa pendapatan mereka justru

disimpan dalam bentuk “Tabungan Tradisional” sehingga kurang produktif.

Pada negara-negara berkembang maupun pada negara maju tabungan dan

investasi saling memengaruhi, dimana perkembangan tingkat investasi akan

dipengaruhi oleh perkembangan tingkat tabungan sebagai sumber akumulasi

modal.

2.1.2 Teori Tabungan Domestik dalam Model Solow

Model pertumbuhan Solow menunjukkan bagaimana tabungan,

pertumbuhan populasi dan kemajuan teknologi mempengaruhi tingkat output

perekonomian dan pertumbuhannya sepanjang waktu. Model ini dirancang untuk

menunjukkan bagaimana pertumbuhan dalam persediaan modal, pertumbuhan

dalam angkatan kerja, dan kemajuan teknologi berinteraksi dalam perekonomian

yang pada akhirnya berpengaruh terhadap output suatu negara (Mankiw, 2006).

Model Solow membahas bagaimana tabungan yang digunakan untuk

akumulasi modal dapat mempengaruhi pertumbuhan. Tahap pertama adalah

mengkaji bagaimana penawaran dan permintaan terhadap barang menentukan

akumulasi modal. Pada tahap ini kita akan mengasumsikan bahwa angkatan kerja

dan teknologi adalah tetap. Penawaran barang dalam model Solow didasarkan

pada fungsi produksi yang menyatakan bahwa output (Y) bergantung pada

persediaan modal (K) dan tenaga kerja (L), yang dirumuskan sebagai berikut :

Y = F (K,L) (2.1)

Model pertumbuhan Solow mengasumsikan bahwa fungsi produksi

memiliki skala pengembalian konstan (constant return to scale). Apabila setiap input dilipatgandakan sebesar c kali maka input juga akan bertambah sebesar c

kali,

cY = F ( cK,cL ) (2.2) Apabila c = 1/L maka kita akan dapatkan

Y/L = F (K/L, 1) (2.3)

11

y = f(k) (2.4)

Berdasarkan persamaan (2.4) kita dapat melihat bahwa output per kapita

merupakan fungsi dari modal per pekerja. Persamaan ini sesuai dengan definisi

pertumbuhan ekonomi sebagai perubahan output per kapita.

Permintaan terhadap barang dalam model Solow berasal dari konsumsi

dan investasi. Dengan kata lain output per pekerja (y) dibagi diantara konsumsi

per pekerja (c) dan invetasi per pekerja (i), yang dirumuskan sebagai berikut :

y = c + i (2.5)

Model Solow mengasumsikan bahwa setiap tahun orang menabung sebagian dari

pendapatan mereka dan mengkonsumsi sebagian yang dirumuskan sebagai

berikut:

c = (1-s) y (2.6)

Untuk mengetahui apakah fungsi konsumsi tersebut berpengaruh terhadap

investasi, maka dengan subtitusi persamaan (2.6) ke persamaan (2.5), didapat

fungsi sebagai berikut :

y = (1-s)y + i (2.7)

atau dapat ditulis sebagai berikut :

i = sy (2.8)

Persamaan (2.8) menunjukkan bahwa invetasi sama dengan tabungan, jadi tingkat

tabungan juga merupakan bagian dari output yang menunjukkan investasi.

Model Solow menunjukkan bahwa tingkat tabungan adalah determinan

penting dari persediaan modal mapan. Apabila tingkat tabungan tinggi, maka

perekonomian akan mempunyai persediaan modal yang besar dan tingkat output

yang tinggi, begitupun sebaliknya. Kenaikan dalam tingkat tabungan

meningkatkan pertumbuhan sampai perekonomian mencapai kondisi mapan baru.

Suatu perekonomian yang memiliki tingkat tabungan tinggi dengan persediaan

modal yang besar dan tingkat output yang tinggi, tidak selalu mempertahankan

12

2.2 Konsep Investasi

2.2.1 Pengertian Investasi Domestik

Terdapat beberapa pengertian tentang investasi, yaitu dalam neraca

nasional atau struktur PDB menurut penggunaannya, investasi didefinisikan

sebagai pembentukan modal atau kapital tetap domestik (domestic fixed capital formation). Investasi dapat dibedakan antara investasi bruto (pembentukan modal tetap domestik bruto) dan investasi neto (pembentukan modal tetap domestik

neto). Perbedaan ini karena adanya penyusutan atas barang-barang modal tetap

(capital consumption) yang digunakan dalam proses produksi. Penyusutan merupakan nilai penggantian terhadap penurunan nilai barang modal tetap yang

digunakan dalam proses produksi.

Menurut definisi dari Biro Pusat Statistik (BPS), pembentukan modal tetap

adalah pengeluaran untuk pengadaan, pembuatan, atau pembelian barang-barang

modal baru (bukan barang-barang konsumsi) baik dari dalam negeri maupun

impor, termasuk barang modal bekas dari luar negeri. Pembentukan modal tetap

yang dicakup hanyalah yang dilakukan oleh sektor-sektor ekonomi dalam negeri.

Cakupan dari barang-barang modal tetap adalah sebagai berikut :

1. Barang modal baru dalam bentuk kontruksi (seperti bangunan tempat tinggal

dan bukan tempat tinggal, jalan dan bandara), mesin-mesin, alat angkutan dan

perlengkapannya, atau mempunyai umur pemakaian (economic life time) satu tahun atau lebih.

2. Biaya untuk perubahan dan perbaikan berat barang-barang modal yang akan

meningkatkan output atau produktivitas pemakaian barang tersebut.

3. Pengeluaran untuk pengembangan dan pembukaan tanah, perluasan areal

hutan dan daerah pertambangan serta penanaman dan peremajaan tanaman

keras.

4. Pembelian ternak produktif untuk keperluan pembiakan, pemerahan susu,

pengangkutan dan sebagainya, tidak termasuk ternak untuk dipotong.

5. Margin perdagangan dan ongkos-ongkos lain yang berkenaan dengan

transaksi jual beli tanah, sumber mineral, hak penguasaan tanah, hak paten,

13

Menurut Samuelson (1997), menyatakan bahwa investasi (pembelian

barang-barang modal) meliputi penambahan stok modal atau barang modal di

suatu negara, seperti pembangunan, peralatan produksi, dan barang-barang

inventaris dalam waktu satu tahun. Investasi merupakan langkah mengorbankan

konsumsi saat ini untuk memperbesar konsumsi di masa yang akan datang.

Investasi dapat diartikan pula sebagai pengeluaran penanaman modal atau

pengeluaran perusahaan untuk membeli barang-barang modal dan perlengkapan

produksi untuk menambah kemampuan produksi barang dan jasa yang tersedia

dalam perekonomian.

Investasi (investment) terdiri dari barang-barang yang dibeli untuk penggunaan masa depan. Investasi juga dibagi menjadi tiga sub kelompok yaitu

investasi tetap bisnis yang merupakan pembelian pabrik dan peralatan oleh

perusahaan, investasi residensi yang merupakan pembelian rumah baru oleh

rumah tangga dan tuan tanah serta investasi persediaan yang merupakan

peningkatan dalam persediaan barang perusahaan.

Investasi merupakan suatu alat untuk mempercepat pertumbuhan tingkat

produksi di negara sedang berkembang, dengan demikian maka investasi berperan

sebagai sarana untuk menciptakan kesempatan kerja.

2.2.2 Teori Investasi Domestik Dalam Model Harrod-Domar

Teori ini dikembangkan oleh Sir Roy F. Harrod dan Evsey Domar. Teori

ini merupakan perkembangan dari teori Keynes. Harrod-Domar mencoba untuk

menganalisis syarat-syarat yang diperlukan agar perekonomian dapat tumbuh dan

berkembang dalam jangka panjang dengan mantap (steady growth).

Dalam model Harrod-Domar tabungan harus sama dengan total investasi

(S=I), dimana:

a. Tabungan merupakan suatu proporsi dari output total (S = sY).

b. Investasi didefenisikan sebagai perubahan stok modal dan dilambangkan

dengan I=∆K.

Teori Harrod-Domar menekankan pentingnya peran akumulasi modal dalam proses pertumbuhan. Dimana setiap perekonomian dapat menyisihkan

14

barang-barang modal yang rusak. Teori Harrod-Domar menunjukkan bahwa laju pertumbuhan ekonomi (gy) merupakan perkalian antara produktivitas modal (σ) dengan tingkat tabungan atau investment (s).

Gy = σs (2.9)

Apabila produktivitas modal tetap maka pertumbuhan ekonomi akan ditentukan

secara langsung oleh tingkat saving (investment) (Hossain et al, 1998).

Namun demikian, untuk menumbuhkan perekonomian tersebut diperlukan

investasi-investasi baru sebagai tambahan stok modal. Harrod-Domar

menitikberatkan bahwa akumulasi modal itu mempunyai peranan ganda, yaitu

menumbuhkan pendapatan dan di sisi lain juga dapat menaikkan kapasitas

produksi dengan cara memperbesar persediaan modal. Secara sederhana teori

Harrod-Domar adalah misalnya pada suatu waktu tercipta keseimbangan pada tingkat full employment income, maka untuk memelihara keseimbangan dari tahun ke tahun dibutuhkan sejumlah pengeluaran, karena investasi itu harus cukup untuk

menutupi kenaikan output yang ditimbulkannya. Oleh karena itu, investasi harus

selalu ada agar keseimbangan tidak terganggu, sebab bila tidak, pendapatan per

kapita akan turun karena adanya populasi yang bertambah (Todaro dan Smith,

2006).

2.3 Konsep Kesenjangan Tabungan-Investasi (Saving-Investment Gap) Terjadinya defisit maupun surplus dalam tabungan dan investasi

merupakan akibat dari adanya kesenjangan antara tabungan nasional yang berhasil

dihimpun, baik dari masyarakat dan swasta melalui mobilitas modal perbankan

dan lembaga keuangan lainnya, maupun dari pemerintah yang bersumber dari

penerimaan dalam negeri dengan anggaran rutin dan besarnya kebutuhan dana

yang diperlukan untuk membiayai investasi, baik yang dilakukan pihak swasta

maupun pemerintah. Kesenjangan tabungan dan investasi dapat bernilai positif

(surplus), bernilai negatif (defisit) ataupun bernilai nol (seimbang). Kondisi

15

Pelunasan Pokok Pinjaman Pemerintah dan Swasta

Dana Luar Negeri Pemerintah dan Swasta Netto

Tabungan (Saving)

Investasi (Investment)

Anggaran Pembangunan Investasi Swasta

Tabungan Pemerintah

Pinjaman Pemerintah

Pinjaman Swasta

Tabungan Masyarakat

Kesenjangan I - S

Sumber: Supriyanto dan Sampurna, 1999

Gambar 5. Kesenjangan Tabungan dan Investasi

Kesenjangan tabungan dan investasi (saving-investment gap) disebabkan karena pada salah satu pihak tabungan domestik rendah, sedangkan dipihak lain

kebutuhan dana untuk membiayai investasi domestik semakin besar dan

meningkat tiap tahun mengikuti pertumbuhan populasi dan kebutuhan pasar. Oleh

karena itu terbentuklah kesenjangan tabungan dan investasi: S-I < 0 (S < I ). Hal

ini menandakan bahwa negara yang bersangkutan mengalami investment-saving gap.

Selisih antara tabungan domestik dan investasi domestik yang disebut arus

modal keluar netto (net capital outflow) disebut juga investasi asing netto (net foreign investment). Jika arus modal keluar netto kita positif, maka tabungan kita melebihi investasi dan kita meminjamkan kelebihannya kepada pihak asing. Jika

arus modal keluar netto kita negatif, maka investasi kita melebihi tabungan dan

kita harus meminjan dari luar negeri, artinya jika investasi melebihi tabungan

16

2.4 Faktor-Faktor Yang Memengaruhi Kesenjangan Tabungan dan Investasi

2.4.1 Foreign Direct Investment (FDI)

Foreign Direct Investment (FDI) adalah arus modal internasional dimana perusahaan dari suatu negara mendirikan atau memperluas perusahaannya di

negara lain. Oleh karena itu tidak hanya terjadi pemindahan sumber daya, tetapi

juga terjadi pemberlakuan kontrol terhadap perusahaan di luar negeri.

FDI (Foreign Direct Investment) atau investasi langsung luar negeri adalah salah satu ciri penting dari sistem ekonomi yang kian mengglobal. Hal ini bermula saat

sebuah perusahaan dari satu negara menanamkan modalnya dalam jangka panjang

ke sebuah perusahaan di negara lain. Dengan cara ini perusahaan yang ada di

negara asal dapat mengendalikan perusahaan yang ada di negara tujuan investasi

baik sebagian atau seluruhnya. Caranya dengan penanam modal membeli

perusahaan di luar negeri yang sudah ada atau menyediakan modal untuk

membangun perusahaan baru di sana atau membeli sahamnya sekurangnya 10

persen. FDI penting dalam menjamin kelangsungan pembangunaan dibandingkan

dengan aliran bantuan atau modal portofolio, sebab terjadinya FDI disuatu negara

akan diikuti dengan transfer of technology, know-how, management skill, resiko usaha relatif kecil dan lebih profitable.

FDI terkait dengan investasi aset-aset produktif, misalnya pembelian atau

konstruksi sebuah pabrik, pembelian tanah, peralatan atau bangunan; atau

konstruksi peralatan atau bangunan yang baru yang dilakukan oleh perusahaan

asing. Penanaman kembali modal (reinvestment) dari pendapatan perusahaan dan penyediaan pinjaman jangka pendek dan panjang antara perusahaan induk dan

perusahaan anak atau afiliasinya juga dikategorikan sebagai investasi langsung.

Kini mulai muncul corak-corak baru dalam FDI seperti pemberian lisensi atas

penggunaan teknologi tinggi.

Tujuan setiap FDI tidaklah sama, perusahaan investor tergerak oleh

berbagai ragam alasan untuk berinvestasi di luar negeri. Terdapat empat tujuan

utama FDI (Foreign Direct Investment) yaitu pencari sumber daya, pencari pasar, pencari efesiensi dan pencari asset strategi.

FDI kini memainkan peran penting dalam proses internasionalisasi bisnis.

17

metode FDI dalam dekade terakhir. Perubahan-perubahan ini terjadi karena

perkembangan teknologi, pengurangan pembatasan bagi investasi asing dan

akuisisi di banyak negara, serta deregulasi dan privatisasi di berbagai industri.

Berkembangnya sistem teknologi informasi serta komunikasi global yang makin

murah memungkinkan manajemen investasi asing dilakukan dengan jauh lebih

mudah.

Pemerintah sangat memberi perhatian pada FDI karena aliran investasi

masuk dan keluar dari negara mereka dapat memberikan dampak yang signifikan.

Para ekonom menganggap FDI sebagai salah satu pendorong pertumbuhan

ekonomi karena memberi kontribusi pada ukuran-ukuran ekonomi nasional seperti

Produk Domestik Bruto (GDP), Gross Fixed Capital Formation (GFCF, total investasi dalam ekonomi negara tuan rumah) dan saldo pembayaran. Mereka juga

berpendapat bahwa FDI mendorong pembangunan karena-bagi negara tuan rumah

atau perusahaan lokal yang menerima investasi itu, FDI menjadi sumber

tumbuhnya teknologi, proses, produk sistem organisasi, dan ketrampilan

manajemen yang baru. Lebih lanjut, FDI juga membuka pasar dan jalur

pemasaran yang baru bagi perusahaan, fasilitas produksi yang lebih murah dan

akses pada teknologi, produk, ketrampilan, dan pendanaan yang baru.

Namun terdapat beberapa argumen yang menentang FDI karena dianggap

dapat memperlebar kesenjangan tabungan dan investasi. Dimana penanaman

modal asing dikatakan justru menurunkan tingkat tabungan maupun investasi

domestik di negara tuan rumah sehubungan dengan akan terciptanya aneka bentuk

persaingan tidak sehat yang bersumber dari perjanjian produksi ekslusif. Sehingga

tidak terlaksananya reinvestasi atas keuntungan yang mereka dapatkan dalam

perekonomian tuan rumah. Dampak lainnya adalah terpicunya tingkat konsumsi

domestik yang akan menurunkan minat masyarakat untuk menabung maupun

investasi (Todaro dan Smith, 2006).

2.4.2 Tingkat Inflasi (Consumer Price Index)

Inflasi adalah proses kenaikan harga harga barang jasa secara umum dan

terus menerus. Kenaikan harga yang sifatnya sementara seperti momen hari raya

18

dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan

kenaikan) kepada barang lainnya. Consumer Price Index atau yang sering dikenal dengan Indeks Harga Konsumen merupakan salah satu indikator inflasi yang

menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi

masyarakat. Berdasarkan atas dasar survei bulanan di 45 kota, di pasar tradisional

dan modern terhadap 283-397 jenis barang/jasa di setiap kota dan secara

keseluruhan terdiri dari 742 komoditas.

Menurut penyebabnya, secara ekonomi perubahan harga bisa disebabkan

karena sisi penawaran (supply) dan sisi permintaan (demand). Berdasarkan sisi permintaan disebut Tarikan Permintaan (Demand Pull Inflation) dimana inflasi terjadi karena suatu kenaikan dalam permintaan total (Agregat Demand) yang berlebihan sementara produksi telah berada pada kondisi full employment dan tidak mungkin meningkat lagi sehingga penambahan permintaan hanya akan

menyebabkan terjadinya perubahan peningkatan harga. Berdasarkan sisi

penawaran adalah Desakan Biaya (Cost Push Inflation), dimana inflasi ini terjadi akibat meningkatnya biaya produksi (input) sehingga mengakibatkan harga

produk-produk (output) yang dihasilkan ikut naik. Sumber kenaikan biaya

produksi ini bisa berasal dari banyak hal misalnya; kenaikan upah buruh, kenaikan

harga energi, dan kenaikan harga bahan baku.

Secara umum, inflasi memiliki dampak positif dan dampak negatif,

tergantung parah atau tidaknya inflasi tersebut. Apabila inflasi itu ringan, justru

mempunyai pengaruh yang positif dalam arti dapat mendorong perekonomian

lebih baik, yaitu meningkatkan pendapatan nasional dan membuat orang bergairah

untuk bekerja, menabung dan mengadakan investasi. Sebaliknya, dalam masa

inflasi yang parah, yaitu pada saat terjadi inflasi tak terkendali (hiperinflasi)

keadaan perekonomian menjadi kacau dan perekonomian dirasakan lesu, orang

menjadi tidak bersemangat kerja, menabung atau mengadakan investasi dan

produksi karena harga meningkat dengan cepat. Oleh karena itu, tingkat inflasi

merupakan salah satu faktor penting yang memengaruhi kesenjangan tabungan

dan investasi karena berdampak langsung pada pembentukan modal domestik

serta pengeluaran untuk investasi domestik yang pada akhirnya berpengaruh

19

2.4.3 Total Populasi

Populasi merupakan jumlah penduduk yang menempati suatu wilayah

tertentu. Total populasi suatu negara dilihat berdasarkan kepada jumlah warga

negara yang sah secara hukum dan terdaftar di negara tersebut. Adanya warga

negara asing yang menetap ataupun turis yang datang ke negara tersebut tidak

tercantumkan dalam jumlah populasi suatu negara. Total populasi suatu negara

sangat dipengaruhi oleh pertumbuhan populasi di negara tersebut. Pertumbuhan

populasi merupakan keseimbangan yang dinamis antara kekuatan-kekuatan yang

menambah dan mengurangi jumlah populasi. Pertumbuhan populasi diakibatkan

oleh beberapa komponen yaitu: kelahiran (fertilitas), kematian (mortalitas), migrasi masuk dan migrasi keluar. Selisih antara kelahiran dan kematian disebut

pertumbuhan alamiah (natural increase), sedangkan selisih antara migrasi masuk dan migrasi keluar disebut migrasi netto.

Adanya pengaruh positif pertumbuhan populasi terhadap pertumbuhan

ekonomi di mana kondisi dan kemajuan populasi sangat erat terkait dengan

tumbuh dan berkembangnya usaha ekonomi. Populasi disatu pihak dapat menjadi

pelaku atau sumber daya bagi faktor produksi, pada sisi lain dapat menjadi

sasaran atau konsumen bagi produk yang dihasilkan. Kondisi-kondisi suatu

populasi, data dan informasi kepopulasian akan sangat berguna dalam

memperhitungkan berapa banyak tenaga kerja akan terserap serta kualifikasi

tertentu yang dibutuhkan dan jenis-jenis teknologi yang akan dipergunakan untuk

memproduksi barang atau jasa. Dipihak lain pengetahuan tentang struktur

populasi dan kondisi sosial ekonomi pada wilayah tertentu, akan sangat

bermanfaat dalam memperhitungkan berapa banyak populasi yang dapat

memanfaatkan peluang dan hasil pembangunan atau seberapa luas pangsa pasar

bagi suatu produk usaha tertentu (Todaro dan Smith, 2006).

Sesuai dengan model Solow, populasi dianggap sangat berpengaruh

terhadap tingkat tabungan suatu negara. Oleh karena itu, diharapkan dengan

adanya populasi yang berkualitas mampu memacu tingkat tabungan dan investasi

domestik secara bersama-sama sehingga kesenjangan tabungan dan investasi

20

2.4.4 Pertumbuhan Ekonomi (Economic Growth)

Pertumbuhan ekonomi adalah perkembangan kegiatan dalam

perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam

masyarakat bertambah dan kemakmuran masyarakat meningkat. Masalah

pertumbuhan ekonomi dapat dipandang sebagai masalah makro ekonomi dalam

jangka panjang. Perkembangan kemampuan memproduksi barang dan jasa

sebagai akibat pertambahan faktor-faktor produksi pada umumnya tidak selalu

diikuti oleh pertambahan produksi barang dan jasa yang sama besarnya.

Pertambahan potensi memproduksi seringkali lebih besar dari pertambahan

produksi yang sebenarnya. Dengan demikian perkembangan ekonomi adalah lebih

lambat dari potensinya.

Pertumbuhan ekonomi umumnya didefinisikan sebagai kenaikan GDP riil

per kapita. Produk Domestik Bruto (Gross Domestic Product, GDP) adalah nilai pasar keluaran total sebuah negara, yang merupakan nilai pasar semua barang jadi

dan jasa akhir yang diproduksi selama periode waktu tertentu oleh faktor-faktor

produksi yang berlokasi di dalam sebuah negara.

Kenaikan GDP dapat muncul melalui kenaikan penawaran tenaga kerja,

kenaikan modal fisik atau sumber daya manusia, serta kenaikan produktivitas

masukan dapat dipengaruhi oleh faktor-faktor termasuk perubahan teknologi,

kemajuan pengetahuan lain, dan ekonomisnya skala produksi. Manfaat dari

pertumbuhan ekonomi antara lain:

a. Sebagai alat ukur kemajuan ekonomi sebagai hasil pembangunan nasional.

b. Sebagai dasar pembuatan proyeksi atau perkiraan penerimaan negara untuk

perencanaan pembangunan nasional atau sektoral dan regional.

c. Sebagai dasar penentuan prioritas pemberian bantuan luar negari oleh Bank

Dunia atau lembaga internasional lainnya.

d. Sebagai dasar pembuatan prakiraan bisnis, khususnya persamaan penjualan

bagi perusahaan untuk dasar penyusunan perencanaan produk dan

perkembangan sumber daya modal.

Pertumbuhan ekonomi sangat mempengaruhi kesenjangan tabungan dan

investasi domestik. Karena dengan adanya pertumbuhan ekonomi yang tinggi,

21

mampu meningkatkan investasi domestik yang saat ini kurang baik. Selain itu

dengan adanya pertumbuhan ekonomi dapat memberikan gambaran mengenai

kondisi perekonomian suatu negara yang dapat membentuk terciptanya kegiatan

ekonomi yang ditunjang tabungan dan investasi domestik dalam rangka

pencapaian kesejahteraan masyarakat.

2.4.5 Krisis Ekonomi

2.4.5.1 Krisis Moneter Asia 1997-1998

Krisis moneter Asia diawali dengan krisis nilai mata uang dan keuangan Thailand pada Juli 1997 kemudian menjalar ke negara ASEAN lainnya. Dampak

krisis moneter Asia, selain runtuhnya nilai tukar mata uang dan meningkatnya

tingkat suku bunga, kebangkrutan perusahaan dan bank juga menyebabkan krisis

keuangan. Pesimisme konsumen dan investor juga menyebabkan kontraksi

investasi yang diikuti dengan krisis ekonomi dan pengangguran.

2.4.5.2 Krisis Minyak Dunia 2005

Krisis minyak dunia 2005 disebabkan oleh pasokan minyak yang

terganggu karena badai Katrina yang juga menyebabkan beberapa kilang produksi

di Amerika rusak dan disusul dengan kerusuhan di negara produsen minyak

Nigeria. Hal ini menyebabkan melonjaknya harga minyak dunia secara

besar-besaran. Naiknya harga minyak dunia menyebabkan lemahnya nilai tukar mata

uang terhadap US Dollar. Hal ini menimbulkan inflasi yang cukup tinggi dan

mengancam stabilitas makroekonomi yang telah dicapai ASEAN 5+3.

2.4.5.3 Krisis Keuangan Global 2008-2009

Krisis keuangan global diawali dengan kredit macet perumahan beresiko

tinggi (subprime mortage) pada semester akhir 2007 di Amerika Serikat. Dampak krisis keuangan global 2008-2009 menjalar ke Eropa dan Asia Pasifik termasuk

negara ASEAN 5+3 dalam bentuk bangkrutnya bank atau institusi keuangan

multinasional Amerika Serikat, meningkatnya inflasi, meningkatnya

22

sampai akhirnya menurunkan pertumbuhan ekonomi yang tentunya berdampak

terhadap kesenjangan tabungan dan investasi.

2.5 Tinjauan Penelitian Terdahulu

Penelitian yang akan dilaksanakan menggunakan analisis data panel untuk

mengetahui kesenjangan tabungan dan investasi domestik terhadap delapan

negara yaitu Indonesia, Malaysia, Singapura, Filipina, Thailand, Korea Selatan,

Jepang dan China pada kurun waktu 1996-2010 dan akan dianalisis lima variabel

yaitu FDI, tingkat inflasi, total populasi, pertumbuhan ekonomi dan dummy krisis ekonomi.

Park dan Shin (2009), melakukan penelitian yang berjudul “Saving,

Investment, and Current Account Surplus in Developing Asia”. Penelitian tersebut

menggunakan persamaan tabungan untuk 137 negara dan persamaan investasi

untuk 141 negara pada periode waktu 1965-1969 dan 2000-2004. Metodologi

yang digunakan adalah panel data dengan fixed effects model. Hasil dari penelitian tersebut adalah bahwa di negara-negara ASEAN banyak terjadi kondisi

oversaving dan underinvestment sehingga menyebabkan current account surplus. Hal ini dipengaruhi oleh masalah struktural di negara tersebut serta beberapa

faktor yang mempengaruhi tabungan dan investasi seperti pendapatan per kapita,

jumlah populasi, dan dummy krisis Asia.

Purba (2008) melakukan penelitian yang berjudul “Analisis Faktor-Faktor

yang Mempengaruhi Tabungan dan Investasi Swasta Di Indonesia”. Penelitian ini

menggunakan dua variabel terikat yaitu tabungan swasta dan investasi swasta

serta variabel bebas pendapatan nasional, tingkat suku bunga, inflasi, rasio

investasi pemerintah serta variabel dummy krisis ekonomi pada tahun 1984-2003

menggunakan pendekatan Error-Correction Model (ECM). Hasil dari penelitian ini adalah pendapatan nasional, suku bunga, inflasi berkorelasi positif dengan

tabungan swasta baik pada jangka pendek dan jangka panjang. Sedangkan pada

investasi swasta, pendapatan nasional berkorelasi positif, sedangkan inflasi dan

rasio investasi pemerintah berkorelasi negatif. Untuk variabel krisis ekonomi

23

Felipe, Kintanar, dan Lim (2005) melakukan penelitian yang berjudul

“Asia’s Current Account Surplus: Savings glut or Investment Drough”. Penelitian

ini dilakukan terhadap negara Indonesia, Malaysia, Singapura, Thailand dan

Filipina pada tahun 1986-2003 menggunakan panel data dengan variabel tingkat

investasi, tingkat tabungan, tingkat kredit domestik, tingkat profit, serta dummy negara dan tahun. Hasil dari penelitian ini adalah bahwa negara di ASEAN

mengalami surplus current account dikarenakan karena rendahnya investasi dan bukan dikarenakan tingginya tabungan. Rendahnya investasi ini merupakan

dampak dari adanya krisis global tahun 1998 yang menyebabkan banyak negara

ASEAN mengalami collaps keuangan sehingga negara-negara ASEAN memilih untuk menyimpan tabungan dan menggunakannya sebagai cadangan investasi

dibandingkan untuk berinvestasi.

Anoruo (2001) melakukan penelitian yang berjudul “Saving-Investment

Connection : Evidence From The Asean Countries”. Penelitian ini menggunakan

data gross domestic saving and investment untuk negara Indonesia, Malaysia, Filipina, Singapura dan Thailand pada tahun 1960-1996. Penelitian ini

menggunakan pendekatan Granger-causality test berdasarkan vector error correction model (VECM). Hasil penelitian ini menunjukkan bahwa pada jangka panjang, mobilitas modal rendah pada negara yang diamati. Untuk negara

Indonesia dan Singapura dinyatakan bahwa investasi mempengaruhi tabungan.

Sedangkan di negara Filipina terjadi hal sebaliknya dimana tabungan

mempengaruhi investasi. Dan untuk negara Malaysia dan Thailand terjadi

kausalitas dua arah yang menandakan tabungan dan investasi saling

mempengaruhi.

Boon (2000) melakukan penelitian yang berjudul “Savings, Investment

and Capital Flows: An Empirical Study On The Asean Economies”. Penelitian ini

dilakukan terhadap lima negara ASEAN yaitu Indonesia, Malaysia, Thailand,

Singapura dan Filipina pada tahun 1968-1997 untuk variabel gross domestic saving dan gross domestic investment menggunakan pendekatan vector error correction model (VECM). Hasil penelitian ini menunjukkan bahwa pada jangka pendek, tidak terdapat efek kausalitas satu arah dimana tabungan mempengaruhi

24

dimana investasi mempengaruhi tabungan pada negara Indonesia dan Thailand.

Sedangkan untuk negara Malaysia dan Filipina tidak terdapat hubungan kausalitas

antara tabungan dan investasi.

Shiimi dan Kadhikwa (1999) melakukan penelitian yang berjudul

“Savings and Investment in Namibia”. Penelitian ini menggunakan dua

persamaan, untuk persamaan tabungan menggunakan variabel gross national disposable income, tingkat suku bunga deposit dan inflasi. Untuk persamaan investasi menggunakan variabel GDP riil, tingkat suku bunga pinjaman, dan rasio

investasi pemerintah terhadap GDP, masing-masing pada tahun 1980-1996 di

negara Namibia. Hasil penelitian ini menunjukkan bahwa tingkat tabungan

dipengaruhi real national disposable income dan inflasi serta tingkat investasi dipengaruhi oleh suku bunga, GDP Riil dan investasi pemerintah.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah perbedaan

berdasarkan regional yaitu Kawasan ASEAN 5+3, berdasarkan analisis yaitu

menggunakan panel data, berdasarkan waktu penelitian yaitu pada tahun

1996-2010 dan berdasarkan variabel yang akan dianalisis yaitu FDI, tingkat inflasi, total

populasi, pertumbuhan ekonomi, dan dummy krisis ekonomi.

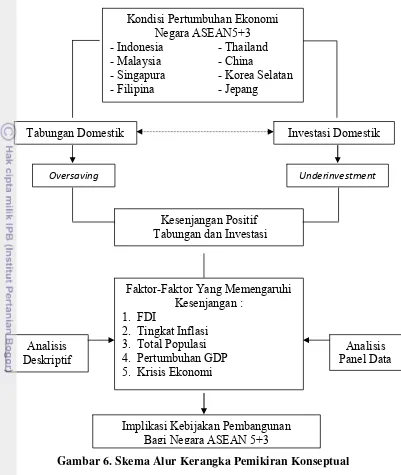

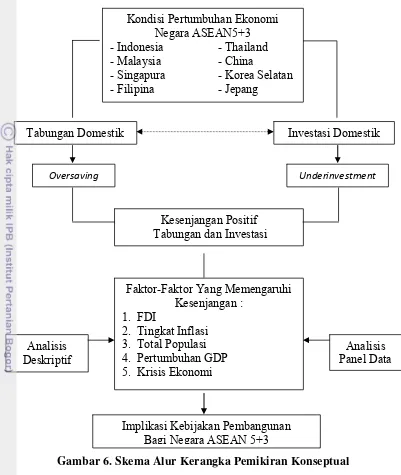

2.6 Kerangka Pemikiran Konseptual

Hubungan antara tabungan dan investasi domestik merupakan indikator

penting dalam pengembangan perekonomian di negara-negara ASEAN 5+3.

Sebagai satu kesatuan wilayah, ASEAN 5+3 menjanjikan potensi ekonomi yang

sangat potensial. Agar dapat menuai manfaat optimal dari integrasi ekonomi,

setiap negara dituntut untuk dapat meningkatkan kapasitas produksinya.

Dalam kaitan ini, bank sentral memiliki peran yang signifikan melalui

kebijakan moneternya untuk mendorong investasi yang tinggi guna meningkatkan

stok kapital fisik (physical capital). Bukti empiris menggunakan data saving-investment gap untuk negara-negara di kawasan ASEAN 5+3 pada tahun 1996-2010 menunjukkan bahwa terjadi surplus dari kesenjangan tabungan dan investasi

domestik, kecuali untuk negara Filipina. Hal tersebut menandakan bahwa kondisi

25

Dari sisi domestik, walaupun stabilitas ekonomi makro bisa dijaga,

sejumlah masalah struktural seperti iklim investasi, infrastruktur, produktivitas

dan daya saing (sisi penawaran) masih membayangi pencapaian pertumbuhan

yang lebih cepat dan berkualitas. Hal ini antara lain karena struktur perekonomian

pascakrisis lebih ditopang oleh konsumsi dan ekspor, sementara investasi belum

menunjukkan peran yang signifikan. Terjadinya kondisi oversaving merupakan dampak dari tingginya pertumbuhan ekonomi di negara ASEAN 5+3. Sehingga

meningkatkan kesejahteraan masyarakat yang terlihat melalui pendapatan per

kapita yang pada akhirnya akan meningkatkan tingkat tabungan masyarakat dan

meningkatkan tingkat tabungan domestik. Sedangkan kondisi underinvestment di negara-negara ASEAN 5+3 terjadi karena beberapa faktor mulai dari masalah

keamanan, tidak adanya kepastian hukum, dan kondisi infrastruktur yang buruk,

hingga kondisi perburuhan yang semakin buruk. Serta adanya antisipasi pasca

krisis ekonomi tahun 1998 yang menyebabkan negara-negara di ASEAN 5+3

menyimpan dana tabungan domestik sebagai dana cadangan guna mengantisipasi

terjadinya krisis yang serupa.

Oleh karena itu, sangat dibutuhkan analisis terhadap beberapa faktor

seperti foreign direct investment, tingkat inflasi, jumlah populasi, pertumbuhan ekonomi dan dummy krisis ekonomi guna menstabilkan kondisi kesenjangan tabungan dan investasi, yang bermanfaat sebagai rekomendasi kebijakan yang

tepat bagi pemerintah. Karena dengan terciptanya kondisi keseimbangan tabungan

dan investasi domestik akan membantu meningkatkan pertumbuhan ekonomi dan

menciptakan pertumbuhan yang berkelanjutan dalam jangka panjang sehingga

mampu meningkatkan kesejahteraan masyarakat di kawasan ASEAN 5+3.

Adapun skema alur kerangka pemikiran konseptual dapat dilihat pada Gambar 6.

Skema diawali dengan kondisi pertumbuhan ekonomi yang berfluktuasi sehingga

menyebabkan kondisi tabungan domestik yang oversaving dan investasi domestik yang underinvestment. Kondisi ini melahirkan kesenjangan surplus tabungan dan investasi domestik dan akan dianalisis secara deskriptif dan inferensia sehingga

26

Gambar 6. Skema Alur Kerangka Pemikiran Konseptual 2.7 Hipotesis Penelitian

Dugaan sementara berdasarkan landasan teori dan konsep yang digunakan,

dapat ditentukan beberapa hipotesis yaitu :

1. FDI, tingkat inflasi, dan total populasi berpengaruh positif terhadap

kesenjangan tabungan dan investasi domestik.

2. Pertumbuhan ekonomi dan krisis ekonomi berpengaruh negatif terhadap

kesenjangan tabungan dan investasi domestik.

Tabungan Domestik Investasi Domestik

Kesenjangan Positif Tabungan dan Investasi

Implikasi Kebijakan Pembangunan Bagi Negara ASEAN 5+3 Kondisi Pertumbuhan Ekonomi

Negara ASEAN5+3 - Indonesia - Thailand - Malaysia - China

- Singapura - Korea Selatan - Filipina - Jepang

Oversaving Underinvestment

Faktor-Faktor Yang Memengaruhi Kesenjangan :

1. FDI

2. Tingkat Inflasi 3. Total Populasi 4. Pertumbuhan GDP 5. Krisis Ekonomi Analisis

Deskriptif

3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

berupa data panel (pooled data) yang merupakan gabungan data silang (cross

section) dan data runtun waktu (time series) selama kurun waktu 1996-2010 pada

delapan negara ASEAN 5+3 yaitu Indonesia, Malaysia, Singapura, Thailand,

Filipina, Korea Selatan, Jepang dan China. Jenis data panel yang digunakan dalam

penelitian ini adalah balanced panel dimana setiap unit cross section memliki

jumlah observasi time series yang sama. Sumber data yang digunakan berasal dari

World Bank dan Asian Development Bank (ADB).

Tabel 1. Variabel, Data yang Digunakan, dan Sumber Data

Variabel Data yang Digunakan Sumber

Data

(1) (2) (3) SIGAP Persentase Kesenjangan antara Tabungan

Domestik dan Investasi Domestik terhadap GDP Tahunan (data dalam persen)

ADB

FDI Persentase Nilai FDI Inflow terhadap GDP Tahunan (data dalam persen)

World Bank

CPI Persentase Tingkat Inflasi Berdasarkan Consumer Price Index Tahunan (data dalam persen)

World Bank

TP Jumlah Populasi Tahunan (data dalam jumlah jiwa)

World Bank

GROWTH Tingkat Rata-Rata Pertumbuhan Ekonomi Tahunan (data dalam persen)

World Bank

DKRISIS Variabel dummy krisis

3.2 Metode Pengolahan Data

Pengolahan atas data sekunder untuk variabel kesenjangan tabungan dan

investasi, FDI Inflow, tingkat inflasi, total populasi, pertumbuhan ekonomi dan

dummy krisis ekonomi untuk mengetahui faktor-faktor yang memengaruhi

kesenjangan tabungan dan investasi domestik menggunakan beberapa paket

program statistik seperti Microsoft Office Excel 2007 dan EViews 6.0. Kegiatan

28

dan grafik untuk analisis deskriptif. Pengujian signifikasi analisis regresi data

panel menggunakan EViews 6.0 sebagai program pengolahan datanya.

3.3 Metode Analisis Data

Metode analisis data yang digunakan antara lain metode analisis deksriptif

dan metode analisis inferensia. Metode analisis deskriptif digunakan untuk

memberikan gambaran umum mengenai kondisi kesenjangan tabungan dan

investasi domestik di negara ASEAN 5+3 meliputi perkembangan tabungan dan

investasi domestik dan beberapa variabel lain seperti FDI, tingkat inflasi, total

populasi, pertumbuhan ekonomi dan krisis ekonomi di negara ASEAN 5+3.

Metode analisis inferensia yang dilakukan untuk mengestimasi model ini

adalah pendekatan ekonometrika dengan metode analisis regresi data panel.

Baltagi (2008) menyatakan bahwa keunggulan penggunaan analisis data panel

antara lain sebagai berikut :

1. Analisis data panel memiliki kontrol terhadap heterogenitas data individual

dalam satu periode waktu.

2. Analisis data panel menyajikan data yang lebih informatif, lebih bervariasi,

memiliki kolinearitas antar variabel yang kecil, memiliki derajat kebebasan

yang lebih besar dan lebih efisien.

3. Analisis data panel lebih tepat dalam mempelajari dinamika penyesuaian

(dynamics of change).

4. Analisis data panel dapat lebih baik mengidentifikasi dan mengukur pengaruh

yang secara sederhana tidak dapat terdeteksi dalam data cross section atau

time series saja.

5. Model analisis data panel dapat digunakan untuk membuat dan menguji

model perilaku yang lebih kompleks dibandingkan analisis data cross section

murni atau time series murni.

6. Analisis data panel pada level mikro dapat meminimisasi atau menghilangkan

3.3.1 Uji Stasioneritas Data Panel

Analisis data panel umumnya menggunakan data dalam bentuk level

dengan tujuan untuk memudahkan interpretasi model, namun jika kemudian

penelitian menggunakan data dengan series yang yang mengandung tren, maka

perlu dilakukan pengujian unit root, untuk memastikan bahwa hubungan antara

variabel dependen dan variabel independen tidak menunjukkan spurious

regression. Bila hasil pengujian unit root menunjukkan adanya tren pada data

level, maka seperti biasanya, harus dilakukan pembedaan pertama (first

differencing) untuk menghindari terjadinya hasil yang misleading. Perlu diingat

bahwa karena data yang digunakan dalam penelitian adalah data panel, maka

pengujian unit root yang digunakan bukan menggunakan metode yang biasa,

tetapi menggunakan panel unit root. Pengujian ini disarankan oleh Baltagi (2005)

untuk data panel dengan N dan T yang relatif tidak besar.

Hipotesis nol yang digunakan dalam pengujian panel unit root sama

seperti pada pengujian unit root untuk data time series murni, hanya saja statistik

uji yang digunakan merupakan pengembangan lebih lanjut dari statistik uji

Augmented Dickey–Fuller (ADF) dan Phillips–Perron (PP). Statistik uji yang

digunakan dalam menguji panel unit root terdiri dari dua jenis, yaitu common unit

root yang terdiri dari statistik uji Levin, Lin and Chu (LLC) dan Breitung’s test;

serta individual unit root yang terdiri statistik uji Im, Pesaran and Shin (IPS),

ADF – Fisher test dan PP – Fisher test. Setelah diperoleh hasil pengujian yang

menyatakan bahwa series dari data panel tidak mengandung unit root maka

estimasi bisa dilaksanakan.

3.3.2 Metode Estimasi Regresi Data Panel

Data panel adalah satu set observasi yang terdiri dari beberapa individu

pada suatu periode tertentu. Observasi tersebut merupakan pasangan yit (variabel terikat) dengan xit (variabel bebas) dimana i menunjukkan individu, t menunjukkan waktu, dan j menunjukkan variabel bebas yang dinyatakan dalam

sebuah persamaan berikut:

30

N adalah jumlah unit cross section, T adalah jumlah periode waktunya dan K

komponen error dalam pengolahan kuadrat

2. Fixed Effect Model

emasukkan unsur variabel dummy sehingga intersept

it it

it 1i 2 2it 3 3it it (3.3)

Metode estimasi regresi data panel dengan menggunakan data panel dapat

dilakukan melalui tiga pendekatan, antara lain :

1. Pooled Least Square Model

Pooled Least Square Model merupakan metode estimasi model regresi

data panel yang paling sederhana dengan asumsi intercept dan koefisien slope

yang konstan antar waktu dan cross section (Common Effect). Persamaan pada

estimasi menggunakan Pooled Least Square Model dapat dituliskan dalam bentuk

sebagai berikut :

(3.2)

dimana :

= nilai variabel terikat (dependent variable) untuk setiap unit cross section

= nilai variabel penjelas (explanatory variable) ke-j untuk setiap cross section

α = intercept yang konstan antar waktu dan cross section

= slope untuk variabel ke-j yang konstan antar waktu dan cross section

= komponen error untuk setiap unit cross section ke-i pada periode waktu t.

adalah jumlah variabel penjelas.

Dengan mengasumsikan

terkecil biasa, kita dapat melakukan proses estimasi secara terpisah untuk setiap

cross section. Kelemahan Pooled Least Square Model ini adalah dugaan

parameter β akan bias karena tidak dapat membedakan observasi yang berbeda

pada periode yang sama serta tidak dapat membedakan observasi yang sama pada

periode yang berbeda.

Fixed effect model m

α bervariasi antar individu maupun antar unit waktu. Fixed effect model lebih tepat digunakan jika data yang diteliti ada pada tingkat individu serta jika terdapat

korelasi antara dan x . Persamaan pada estimasi menggunakan Fixed effect

model dapat dituliskan dalam bentuk sebagai berikut :

Asumsinya adalah bahwa error secara individual tidak saling berkorelasi begitu

g paling tepat digunakan untuk

Test

erupakan pengujian untuk memilih apakah model yang

0 1

Keputusan memasukkan variabel dummy ini harus didasarkan pada

pertimbangan statistik. Penambahan variabel dummy ini akan dapat mengurangi

banyaknya degree of freedom yang akhirnya akan memengaruhi keefisienan dari

parameter yang diestimasi. Kelebihan pendekatan ini adalah dapat menghasilkan

dugaan parameter β yang tidak bias dan efisien. Tetapi kelemahannya jika jumlah

unit observasinya besar maka akan terlihat rumit.

3. Random Effect Model

Random Effect Model disebut juga komponen error (error component

model) karena di dalam model ini parameter yang berbeda antar unit cross section

maupun antar waktu yang dimasukkan ke dalam error. Persamaan pada estimasi

menggunakan Random Effect Model dapat dituliskan dalam bentuk sebagai

berikut :

(3.4)

dengan (3.5)

dimana :

~ N (0, u2) = komponen cross section error ~ N (0, v2) = komponen time series error

2

~ N (0, w ) = komponen error kombinasi

juga dengan error kombinasinya.

3.3.3 Pengujian Model Data Panel Statis Untuk memilih model mana yan

pengolahan data panel, maka terdapat beberapa pengujian yang dapat dilakukan,

antara lain:

1. Chow

Chow Test m

digunakan Pooled Least Square Model atau Fixed Effect Model. Dalam pengujian

ini dilakukan dengan hipotesis sebagai berikut:

H : Pooled Least Square Model

32

n terhadap hipotesis nol tersebut adalah dengan

ngg

/

Dasar penolaka

me unakan F-Statistic seperti yang dirumuskan oleh Chow: /

~ , (3.6)

dimana:

tricted Residual Sum Square (Sum Square Residual PLS)

ed)

en

uti distribusi F yaitu , . Jika

lai C

2. Hausman Test

dalah pengujian statistik sebagai dasar pertimbangan kita

enolakan H0 maka digunakan statistik Hausman dan

emba e

)

dimana M adalah matriks kovarians untuk parameter β dan k adalah deraj

sar dari , maka cukup bukti

el ya RRSS = Res

URSS = Unrestricted Residual Sum Square (Sum Square Residual Fix

N = jumlah data cross section

T = jumlah data time series

K = jumlah variabel independ

Dimana pengujian ini mengik

ni HOW Statistics (F Statistic) hasil pengujian lebih besar dari F Tabel, maka

cukup bukti bagi kita untuk melakukan penolakan terhadap H0 sehingga model yang kita gunakan adalah Fixed Effect Model, begitu juga sebaliknya.

Hausman Test a

dalam memilih apakah menggunakan Fixed Effect Model atau Random Effect

Model. Pengujian ini dilakukan dengan hipotesis sebagai berikut:

H0 : Random Effect Model H1 : Fixed Effect Model

Sebagai dasar p

m ndingkannya dengan Chi squar . Statistik Hausman dirumuskan dengan:

~ (3.7 at bebas

yang merupakan jumlah variabel independen.

Jika nilai H hasil pengujian lebih be

.4 Metode Evaluasi Model

Setelah hasil pengolahan data dengan metode analisis data panel selesai

asi terhadap model estimasi yang dihasilkan.

etrika

Model estimasi regresi linear yang ideal dan optimal harus menghasilkan

a Best Linear Unbiased Estimator (BLUE) yang

ntara

n yang stokastik.

iliki varians minimum disebut estimator yang efisien.

Pengujian asumsi normalitas dilakukan untuk melihat apakah error term

al atau tidak. Jika asumsi normalitas ini tidak dipenuhi

aka p 3

dilakukan, harus dilakukan evalu

Metode estimasi yang dihasilkan melalui metode analisis data panel tersebut harus

dievaluasi berdasarkan tiga kriteria sebagai berikut:

1. Kriteria Ekonometrika

2. Kriteria Statistik

3. Kriteria Ekonomi

3.4.1 Kriteria Ekonom

estimator yang memenuhi kriteri

a lain sebagai berikut :

a. Estimator linear artinya adalah estimator merupakan sebuah fungsi linear atas

sebuah variabel depende

b. Estimator tidak bias artinya nilai ekspektasi sesuai dengan nilai yang

sebenarnya.

c. Estimator harus mempunyai varians yang minimum. Estimator yang tidak

bias dan mem

Terdapat beberapa permasalahan yang dapat menyebabkan sebuah estimator

tidak dapat memenuhi asumsi kriteria BLUE antara lain sebagai berikut:

1. Normalitas

mengikuti distribusi norm

m rosedur pengujian dengan menggunakan uji t-statistic menjadi tidak sah.

Pengujian asumsi normalitas dapat dilakukan dengan Jarque Bera Test atau

dengan melihat plot dari sisaan. Hipotesis dalam pengujian normalitas adalah:

34

Dasar penolakan H0 dilakukan dengan membandingkan nilai probabilitas Jarque Bera dengan taraf nyata α sebesar 0,05 dimana jika lebih besar

menandakan H0 tidak ditolak dan residual berdistribusi normal.

2. Multikolinearitas

Istilah multikolinearitas berarti terdapat hubungan linier antar variabel

independennya. Gujarati (2006) menyatakan indikasi terjadinya multikolinearitas

dapat terlihat melalui:

a. Nilai R-squared yang tinggi tetapi sedikit rasio yang signifikan.

b. Korelasi berpasangan yang tinggi antara variabel-variabel independennya.

c. Melakukan regresi tambahan (auxiliary) dengan memberlakukan variabel

independen sebagai salah satu variabel dependen dan variabel independen

lainnya tetap diberlakukan sebagai variabel independen.

Cara untuk mendeteksi multikolinearitas adalah dengan menghitung

korelasi antara dua variabel bebas. Serta cara untuk mengatasi masalah

multikolinearitas antara lain biasanya dilakukan dengan menambah jumlah data

atau mengurangi jumlah data observasi, menambah atau mengurangi jumlah

variabel independennya yang memiliki hubungan linear dengan variabel lainnya,

mengkombinasikan data cross section dan time series, mengganti data, dan

mentransformasi variabel.

3. Heteroskedastisitas

Salah satu asumsi dasar dari metode regresi linear adalah varians tiap

unsur error adalah suatu angka konstan yang sama dengan 2. Heteroskedastisitas terjadi ketika varians tiap unsur error tidak konstan. Guajarati (2006) menyatakan

heteroskedastisitas memiliki beberapa konsekuensi, diantaranya adalah :

a. Estimator OLS masih linier dan masih tidak bias, tetapi varians tidak

minimum sehingga hanya memenuhi karakteristik Linier Unbiased

Estimator (LUE).

b. Perhitungan standar error tidak lagi dapat dipercaya kebenarannya karena

varians tidak minimum sehingga dapat menghasilkan estimasi regresi yang

c. Uji hipotesis yang didasarkan pada uji F-statistic dan t-statistic tidak

dipercaya.

Uji heteroskedastisitas dapat diatasi mengggunakan metode GLS Weight

Cross-section yang tersedia dalam program EVIEWS 6.0.

4. Autokorelasi

Gujarati (2006) menyatakan autokorelasi adalah korelasi antara anggota

serangkaian observasi yang diurutkan menurut waktu seperti dalam data time

series atau diurutkan menurut ruang seperti dalam data cross section. Suatu model

dikatakan memiliki autokorelasi jika error dari periode waktu (time series) yang

berbeda saling berkorelasi. Masalah autokorelasi ini akan menyebabkan model

menjadi tidak efisien meskipun masih tidak bias dan konsisten. Autokorelasi

menyebabkan estimasi standar error dan varian koefisien regresi yang diperoleh

akan underestimate, sehingga R2 akan besar tetapi di uji t-statistic dan uji F-statistic menjadi tidak valid.

Untuk masalah autokorelasi pengujiannya dilakukan dengan melihat

Durbin-Watson stat yang nilainya telah disediakan dalam program EVIEWS 6.0

dibandingkan dengan DW-Tabel. Sebuah model dapat dikatakan terbebas dari

autokorelasi jika nilai Durbin-watson stat terletak di area nonautokorelasi.

Penentuan area tersebut dibantu dengan nilai tabel DL dan DU. Jumlah observasi

(N) dan jumlah variabel independen (K). Dengan menggunakan hipotesis

pengujian sebagai berikut:

H0 : Tidak terdapat autokorelasi H1 : Terdapat autokorelasi

Maka aturan pengujiannya adalah sebagai berikut :

0 < d < DL : tolak H0, ada autokorelasi positif DL≤ d ≤ DU : daerah ragu-ragu, tidak ada keputusan

DU < d < 4 – DU : terima H0, tidak ada autokorelasi 4 - DU≤ d ≤ 4-DL : daerah ragu-ragu, tidak ada keputusan

36

3.4.2 Kriteria Statistik

Evaluasi model berdasarkan kriteria statistik dilakukan dengan beberapa

pengujian antara lain sebagai berikut:

a. Koefesien Determinasi (R2)

Nilai koefisien determinasi (R2) digunakan untuk mengukur seberapa besar tingkat variabel independen yang digunakan dalam penelitian dapat

menjelaskan variabel dependen. Nilai tersebut menunjukkan seberapa dekat garis

regresi yang kita estimasi dengan data yang sesungguhnya. Nilai R2 terletak antara nol hingga satu dimana semakin mendekati satu maka model akan semakin baik.

b. Uji F-statistic

Uji F-statistic digunakan untuk mengetahui apakah variabel-variabel

independen yang digunakan dalam penelitian secara bersama-sama signifikan

memengaruhi variabel dependen. Nilai F-statistic yang besar lebih baik

dibandingkan dengan F-statistic yang rendah. Nilai Prob(F-statistic) merupakan

tingkat signifikansi marginal dari F-statistic. Dengan menggunakan hipotesis

pengujian sebagai berikut:

H0 : β1=β2=…=βk=0

H1 : minimal ada salah satu βj yang tidak sama dengan nol

Tolak H0 jika F-statistic > F α(k-1,NT-N-K) atau Prob(F-statistic) < α. Jika H0 ditolak, maka artinya dengan tingkat keyakinan 1-α kita dapat menyimpulkan bahwa

variabel independen yang digunakan di dalam model secara bersama-sama

signifikan memengaruhi variabel dependen.

c. Uji t-statistic

Uji t-statistic digunakan untuk mengetahui apakah variabel-variabel

independen secara parsial berpengaruh signifikan terhadap variabel dependen.

Dengan menggunakan hipotesis pengujian sebagai berikut:

Tolak H0 jika t-statistic > t α/2(NT-K-1). Jika H0 ditolak, maka artinya dengan tingkat keyakinan 1-α kita dapat menyimpulkan bahwa variabel independen ke-i secara

parsial memengaruhi variabel dependen.

3.4.3 Kriteria Ekonomi

Evaluasi model estimasi berdasarkan kriteria ekonomi dilakukan dengan

membandingkan kesesuaian tanda dan nilai estimator dengan teori ekonomi dan

kesesuaian dengan logika.

3.5 Perumusan Model

Rancangan model yang akan diajukan adalah model regresi linear dengan

lima variabel independen, dengan variabel dependennya SIGAP dan variabel

independennya adalah FDI, CPI, TP, GROWTH, dan DKRISIS. Data yang

diperoleh pada variabel-variabel tersebut ternyata berbeda satuan. Variabel

SIGAP, FDI, CPI, dan GROWTH disajikan dalam satuan persentase, sedangkan

variabel TP disajikan dalam satuan jumlah jiwa. Oleh karena itu, untuk

memudahkan dalam mengolah data dan interpretasi hasil akhir, variabel

independen TP yang berbeda satuan akan ditransformasi sehingga menjadi bentuk

satuan yang sama, yaitu dalam bentuk log natural, sedangkan untuk variabel

DKRISIS yang tidak memiliki satuan, tidak ditransformasi karena tidak akan

diinterpretasikan hasilnya. Dengan model tersebut diharapkan bahwa hasil regresi

yang diperoleh akan lebih efisien dan mudah untuk diinterpretasikan.

Sesuai dengan keterangan di atas, maka spesifikasi model tersebut secara

ekonometrika akan menjadi model sebagai berikut :

SIGAPit = α +β1FDIit + β2CPIit + β3ln(TPit) + β4GROWTHit + β5DKRISIS + it (3.8) dimana:

SIGAPit = Kesenjangan Tabungan dan Investasi Domestik terhadap GDP Tahunan (data dalam persen)

FDIit = Persentase Nilai FDI Inflow terhadap GDP Tahunan (data dalam

38

CPIit = Persentase Tingkat Inflasi Berdasarkan Consumer Price Index

Tahunan (data dalam persen)

TPit = Jumlah Populasi Tahunan (data dalam jumlah Jiwa)

GROWTHit = Tingkat Rata-rata Pertumbuhan Ekonomi Tahunan (data dalam

persen)

DKRISIS = Variabel dummy yang mengindikasikan terjadinya krisis ekonomi

dimana nilainya sama dengan satu pada saat krisis ekonomi dan

nilainya sama dengan nol pada saat bukan krisis ekonomi.

3.6 Definisi Operasional Variabel

Definisi operasional variabel yang digunakan dalam model penelitian ini

antara lain:

a. SIGAP

Variabel SIGAP merupakan variabel yang merepresentasikan kesenjangan

tabungan dan investasi domestik. Nilai variabel SIGAP merupakan nilai akhir dari

pengurangan Gross Domestic Saving terhadap Gross Domestic Capital Formation

atas dasar persentase terhadap GDP Tahunan.

b. FDI

Variabel FDI merupakan variabel yang merepresentasikan Penanaman

Modal Asing Langsung. Nilai variabel FDI ini merupakan nilai FDI Inflow suatu

negara selama satu tahun dibagi nilai GDP.

c. CPI

Variabel CPI merupakan variabel yang merepresentasikan tingkat inflasi

suatu negara berdasarkan Consumer Price Index selama satu tahun pada suatu

negara.

d. TP

Variabel TP merupakan variabel yang merepresentasikan jumlah populasi

manusia di suatu negara dalam satuan jumlah jiwa.

e. GROWTH

Variabel GROWTH merupakan variabel yang merepresentasikan

rata-rata pertumbuhan Gross Domestic Product (GDP) Riil per tahun atas dasar harga

konstan tahunan dalam persentase.

f. DKRISIS

Variabel DKRISIS merupakan variabel dummy yang digunakan dalam

persamaan regresi karena variabel tersebut sifatnya kualitatif. Suatu cara untuk

membuat data kuantitatif dari data kualitatif adalah dengan cara memberikan nilai

satu atau nol. Dalam penelitian ini digunakan variabel DKRISIS untuk

menerangkan pertumbuhan ekonomi pada saat krisis, baik krisis moneter Asia

tahun 1997-1998, krisis minyak dunia tahun 2005, maupun krisis keuangan tahun

2008-2009, sedangkan nilai nol diberikan pada pertumbuhan ekonomi pada saat

tidak krisis.

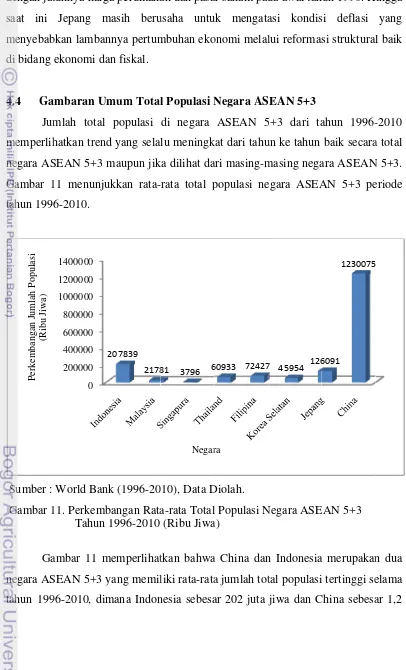

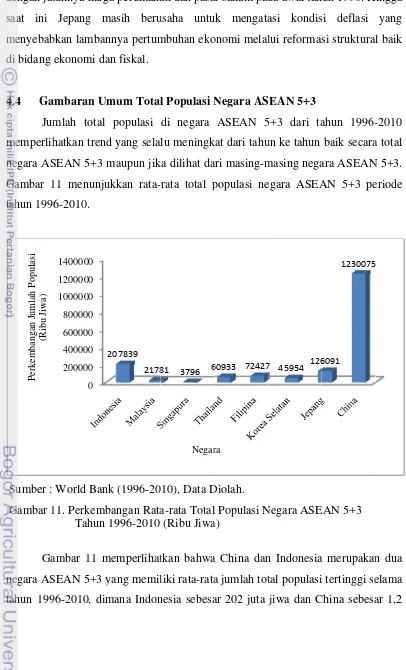

IV. GAAMBARANN UMUM NNEGARA ASEAN 5++3

senjangan Tabungann dan Inveestasi Dommestik

mengalami oversaving dan underinvestment. Kesenjangan surplus terbesar dialami oleh negara Singapura dan Malaysia. Sedangkan satu-satunya negara di wilayah ASEAN 5+3 yang mengalami kesenjangan defisit adalah negara Filipina.

Pada negara Malaysia kesenjangan berubah dari negatif menjadi positif terjadi setelah adanya krisis ekonomi tahun 1998. Selama periode sebelum krisis tahun 1990-1997 kesenjangan tabungan dan investasi domestik mencapai defisit hingga 10,2 persen dari GDP, dengan sebagian pembiayaan dipenuhi oleh arus masuk modal asing. Sejak awal krisis tahun 1998, investasi telah jatuh tetapi tingkat tabungan tetap tinggi. Dengan tabungan domestik melebihi investasi, kesenjangan berubah dari negatif ke positif mulai tahun 1998 hingga saat ini. Adanya kesenjangan surplus dalam jumlah yang sangat besar menunjukkan bahwa di negara Malaysia terdapat keterbatasan kapasitas dalam ekonomi untuk menghasilkan peluang investasi yang cukup untuk menyerap tabungan dalam negeri. Surplus saat ini menunjukkan bahwa meskipun ekonomi Malaysia sedang didorong oleh sektor ekspor, perekonomian domestik tetap lemah, dengan kelebihan tabungan selama investasi.

44

reorganisasi industri untuk mendorong perusahaan asing yang memasuki Jepang, dan peningkatan sejumlah saham yang tersedia di pasar.

Singapura menjadi negara ASEAN 5+3 dengan jumlah rata-rata FDI

Inflow terbesar di negara ASEAN 5+3, yaitu sebesar 14.02 persen GDP. Hal ini dikarenakan Singapura memiliki sarana infrastruktur yang baik dan birokrasi yang efisien sehingga menjadi lokasi investasi yang menarik meskipun tingkat biaya di Singapura lebih tinggi dibandingkan negara-negara ASEAN 5+3 lain dan cenderung meningkat.

Struktur FDI negara maju berbeda dengan struktur FDI negara berkembang. Di negara maju seperti Singapura FDI dilakukan dengan tujuan untuk melakukan kegiatan penjualan, sedangkan untuk negara berkembang seperti Indonesia, Malaysia, Filipina, dan Thailand, FDI dilakukan dengan tujuan untuk meningkatkan kegiatan produksi.

4.3 Gambaran Umum CPI Negara ASEAN 5+3

Tingkat inflasi merupakan variabel ekonomi makro paling penting dan paling ditakuti oleh para pelaku ekonomi termasuk pemerintahan suatu negara karena dapat membawa pengaruh buruk pada struktur biaya produksi dan tingkat kesejahteraan. CPI merupakan salah satu indikator yang dapat menunjukkan tingkat inflasi suatu negara.

Keberadaan inflasi pada tingkat yang rendah merupakan perangsang bagi produsen untuk menambah kapasitas produksinya. Akan tetapi jika terlalu tinggi akan memberikan dampak negatif atas meningkatnya ketidakpastian dan penurunan daya beli konsumen, sekaligus potensi penjualan perusahaan. Sebaliknya jika inflasi berada pada tingkat terlalu rendah juga merupakan kondisi yang buruk, karena harga menjadi jatuh dan menyebabkan kontraksi ekonomi. Oleh karena itu pemerintahan suatu negara wajib mengontrol inflasi melalui