PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY DAN KINERJA PERUSAHAAN TERHADAP RETURN SAHAM

(Studi Kasus pada Perusahaan yang Terdaftar di Daftar Efek Syariah tahun 2015)

The Influence of Corporate Social Responsibility Disclosure and Company Performance Toward Stock Return

(Case Study The Companies which Listed in Daftar Efek Syariah 2015)

Oleh

INDAH AYU MUJIARTI 20120420363

FAKULTAS EKONOMI

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY DAN KINERJA PERUSAHAAN TERHADAP RETURN SAHAM

(Studi Kasus pada Perusahaan yang Terdaftar di Daftar Efek Syariah tahun 2015)

The Influence of Corporate Social Responsibility Disclosure and Company Performance Toward Stock Return

(Case Study The Companies which Listed in Daftar Efek Syariah 2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

INDAH AYU MUJIARTI 20120420363

FAKULTAS EKONOMI

PERNYATAAN

Dengan ini saya,

Nama : Indah Ayu Mujiarti Nomor Mahasiswa : 20120420363

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY DAN KINERJA PERUSAHAAN TERHADAP RETURN SAHAM (Studi Kasus pada Perusahaan yang Terdaftar di Daftar Efek Syariah tahun 2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 16 Agustus 2016

Motto

Acquire knowledge, and learn tranquility and dignity.

–

Umar Bin Al-Khattab

–

It does not matter how slowly you go as long as you do not stop.

–

Confucius

–

My Trip adalah perjalananku, Indah is Beautiful

Skripsi ini saya persembahkan untuk:

1. Orang Tua hebatku, Bapak Alm. H. Mudjiyo, Mama Winarti dan Umiku Suherni

yang seluruh dedikasinya selalu menjadi inspirasi besar bagi hidup dan mimpi-mimpi saya. Karya kecil ini saya persembahkan sebagai rasa hormat, bakti dan terima kasih atas segala curahan kasih yang tiada henti diberikan kepada saya. Terimakasih atas semua waktu, pikiran, tenaga, materi, kasih sayang, perhatian, semangat dan segalanya yang tidak mungkin aku dapatkan selain di keluarga kecil kita ini. Indah sayang kalian.

2. Terimakasih untuk Bunda Inggit, Ayah Andre, Ibu, Mba Tuty, Mas Endi, dan

adik-adikku; Bayu, Indira, Rizky dan semua keluarga di Jakarta atas semua semangat motivasi, dan dukungannya sampai aku bisa menyelesaikan kuliahku. Terimakasih karna kalian senantiasa mau menjadi tempatku bertukar pikiran, bertanya, dan memberiku nasehat-nasehat terbaik agar aku siap menjalani hidup pada tahap berikutnya.

3. Terimakasih untuk Andrijuni Arya Ansari (so soon to be S.H.) atas semangat,

do’a, waktu, pikiran, hiburan, tenaga dan segala hal yang telah diberikan dalam mendukung selesainya skripsiku ini. Terima kasih telah menjadi kekasih dan “teman hidup” terbaik dengan level bercandaan yang “apa banget

menurut orang” tapi selalu “lucu banget menurut kita” Im waiting for you to unlock one of our missions! Go finish your Skripsi, too. And let’s go to the next missions together.

4. Terimakasih untuk Talitha Nesya Nandini (cimit) sahabat terbaik yang aku

punya dalam sepanjang perjalanan hidup untuk setiap kesabarannya dalam mendengarkan setiap ceritaku sepanjang hari mulai dari kebahagiaan, keluh kesah dan bantuannya dalam semua masalah yang aku hadapi, semoga kita bisa begini sampai menua dan ubanan ya!

5. Terimakasih Teteh Maya dan Kakak Firgi tempatku menuangkan segala isi hati

dan pikiran. Partner satu atap saat menetap di hutan belantara, yang saling tolong menolong saat kelaparan, titip-titipan makan dan jogging pagi-pagi sama Kakak walau ada guguk. Teteh sebagai sahabat satu dosen pembimbing skripsi terbaik serta rekan senasib dalam berjuang yang saling mengisi kekurangan, terimakasih. Akhirnya aku S.E gaes!

7. Terimakasih My SoTal (Sobat Kental) Annisa sobat sharing terinformatif yang sangat cool, Fajrika sobat awal kuliah yang kemana-mana bersama, Dhane, Azhim, Bakti, Olga, Castrio yang selalu sefrekuensi dalam mengocok perut, juara banget kalo ngumpul selalu bikin ketawa sampai perut keram. Kalian terbaek!~

8. Terimakasih Ghibah Ranger (Mazaya, Annena, Firgiantie, Khonsa, Herwindha, Sany) yang selalu bersemangat dalam kehidupan hedonisme yang sangat kita banget. Walaupun minum segelas berdua yang penting fotonya! Aku bangga dengan totalitas kalian dalam bergaya, gak makan gapapa asal fotonya ada. Terbaek!~

9. Terimakasih Forsist (Kartika, Elis Gusni) dan Sesya untuk semua kenangan yang telah kita ciptakan dimasa kita masih unyu-unyu lugu dan belum mengenal kejamnya dunia hingga kita dewasa tetap membagi cerita walau raga kita terpisah jauh. Terbaek!~

10. Terimakasih Cepirit Return (Teh Imel, Diah, Ryke, Bunder, Mas Imam, Mas Upi, Bang Andik, Mas Fer, Omat, Andre, Andri, Dhana, Falen, Raka, Restu, Yan, Jay) geng virtual yang aku miliki yang sebenarnya nggak berperan apa-apa dalam skripsiku tetapi berperan dalam hidupku karna telah menghiburku dengan obrolan kalian yang terkadang aku tidak mengerti, berbagi info ter-uptodate, dan menggunjing orang-orang yang menyebalkan dengan slogan “musuhmu musuh kita bersama” wakakak dan mempertemukan aku dengan lelaki sefrekuensiku yang selalu selaras dalam bervibrasi yang juga ada di grup ini yaitu admin JindanJun. Kalian terbaek!~

11. Terimakasih Ibu Peni Nugraheni, S.E., M.Sc., Ak. Selaku dosen pembimbing skripsi yang selalu bermurah hati untuk bersabar, pengertian, dan perhatian membimbing saya dalam menyusun skripsi ini.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... viii

3. Corporate Social Responsibility ... 17

4. Kinerja Perusahaan ... 19

B. PenelitianTerdahulu dan Penurunan Hipotesis ... 33

C. Model Penelitian ... 43

A. Obyek Penelitian ... 44

B. Jenis Data ... 44

C. Teknik Pengambilan Sampel ... 44

D. Teknik Pengumpulan Data ... 45

E. Definisi Operasional Variabel Penelitian ... 46

F. UjiKualitas Data ... 52

G. UjiHipotesis dan Analisis Data ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 59

A. Gambaran Umum Obyek Penelitian ... 59

B. UjiKualitas Data ... 60

1. StatistikDeskriptif ... ... 60

2. UjiAsumsiKlasik ... ... 62

a. UjiNormalitas... .... 62

b. UjiAutokorelasi... . 63

c. UjiMultikolinearitas... . 64

d. UjiHeteroskedastisitas... . 66

C. HasilPenelitian (UjiHipotesis) ... 67

1. UjiKoefisienDeterminasi (R2) ... 67

2. UjiSignifikansiSimultan (UjiStatistik F)... 68

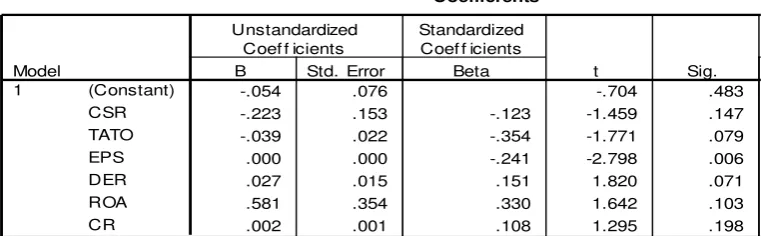

3. UjiSignifikansiParsial (UjiStatistik t) ... 69

D. Pembahasan ... 72

BAB V SIMPULAN, KETERBATASAN DAN SARAN ... 81

A. Simpulan ... 81

B. Saran ... 82

C. Keterbatasan Penelitian ... 8 DAFTAR PUSTAKA

DAFTAR TABEL

3.1 Klasifikasi Nilai d ... 54

4.1 Prosedur Pemilihan Sampel ... 59

4.2 Statistik Deskriptif ... 61

4.3 Hasil Uji Normalitas Data ... 63

4.4 Hasil Uji Autokorelasi ... 64

4.5 Hasil Uji Multikolinieritas ... 65

4.6 Hasil Uji Heteroskedastisitas ... 66

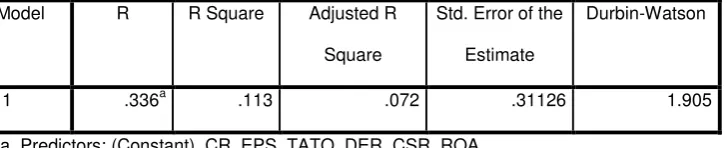

4.7 Hasil Uji Koefisien Determinasi (Adjusted R2) ... 67

4.8 Hasil Uji Pengaruh Simultan (UjiStatistik F) ... 68

DAFTAR GAMBAR

ix ABSTRACT

The purpose of this research is to examine the effect of Corporate Social Responsibility disclosure and Company Performance toward Stock Return in Daftar Efek Syariah (DES) 2015. Population in this research is Companies Listed in DES 2015. Sample is determined with purposive sampling method. This research data is obtained from Bursa Efek Indonesia (BEI) and Otoritas Jasa Keuangan (OJK) website (www.ojk.go.id). Multiple linear regression method is used as data analyze method. The result shows that Earning Per Share have a positive and significant effect toward Stock Return. Meanwhile, Corporate Social Responsibility Disclosure, Total Assets Turn Over, Debt Equity Ratio, Return On Assets, and Current Ratio have no effect toward Stock Return..

BAB I

PENDAHULUAN

A. Latar Belakang

Keberadaan pasar modal di Indonesia sangat penting untuk ikut membangun perekonomian nasional. Pada ekonomi modern saat ini, investasi dapat dilakukan dengan bemacam cara salah satunya melalui pasar modal atau yang lebih dikenal dengan bursa efek. Pasar modal membuat perusahaan lebih mudah memperoleh dana karena masyarakat juga dapat dengan mudah berinvestasi. Kegiatan investasi merupakan suatu kegiatan menempatkan dana pada satu atau lebih asset selama periode tertentu dengan harapat dapat memperoleh pendapatan atau peningkatan atas nilai investasi awal (modal) yang bertujuan untuk memaksimalkan hasil (return) yang diharapkan dalam batas resiko yang dapat diterima untuk tiap investor (Jogiyanto, 2000).

Salah satu tujuan investor berinvestasi adalah untuk mendapatkan return. Tanpa adanya tingkat keuntungan yang dinikmati dari suatu investasi, tentunya investor tidak akan melakukan investasi. Jadi seemua investasi mempunyai tujuan utama mendapatkan Return (Ang, 1997). Return saham adalah penghasilan yang diperoleh selama periode investasial selama periode investasi per sejumlah dana yang diinvestasikan dalam bentuk saham (Bodie, 1998). Sederhananya, tingkat pengembalian suatu investasi adalah persentase penghasilan total selama periode investasi dibandingan harga beli investasi tersebut.

sesuai dengan resiko yang harus ditanggung oleh investor apabila menanamkan modal pada suatu sekuritas.

Dalam mengembangkan bisnisnya, sekuritas tidak hanya berfokus untuk meningkatkan keuntungan dan pertumbuhan tetapi juga keberlangsungan perusahaan kedepannya. Untuk mencapai keberlangsungan yang lama, perusahaan dituntut untuk menunjukan rasa tanggung jawab dan kepedulian terhadap peristiwa maupun isu-isu yang berkembang baik yang berada didalam perusahaan maupun yang berada diluar perusahaan. Setiap sekuritas pasti menjalankan aktivitas operasional untuk melanjutkan hidup perusahaannya. Pada saat perusahaan menjalankan operasionalnya tentu ada dampak-dampak yang ditimbulkan perusahaan tersebut baik dampak positif dan juga dampak negatif yang dirasakan oleh masyarakat sekitar. Melihat dampak yang ditimbulkan maka perusahaan diharapkan dapat bertanggung jawab untuk mengatasi masalah-masalah yang ada, turut menjaga hubungan sosial dan menjaga kelestarian lingkungan dan untuk mencapai keberlangsungan, maka lahirlah konsep Corporate Social Responsibility yang mengintegrasikan aspek bisnis dan sosial.

Perusahaan yang telah memenuhi tanggung jawabnya terhadap lingkungan sekitar tentu saja memiliki citra baik dimata masyarakat karena dianggap telah memperhatikan kepentingan stakeholder dan shareholder dan entitas dapat terhindar dari protes masyarakat dan tidak menimbulkan masalah berkelanjutan seperti yang pernah dialami oleh PT Freeport Indonesia dan juga PT Lapindo. Ketika perusahaan telah mendapatkan legitimasi masyarakat, maka akan berdampak pada semakin baiknya reputasi perusahaan. Sehingga perusahaan dapat terus beroperasi sehingga dapat mencapai profit keseluruhan yang telah ditargetkan. Peningkatan profit ini tentu saja akan berpengaruh terhadap returnsaham perusahaan. Citra baik yang dimiliki perusahaan ini saja tidak cukup untuk meningkatkan return saham. Peningkatan return saham suatu entitas tentu saja harus diseimbangkan dengan kinerja yang ada di dalam perusahaan.

Kinerja merupakan salah satu alat perusahaan dan mencerimnkan kondisi yang dapat dicapai oleh perusahaan dalam kurun waktu tertentu. Adapun manfaat dari pengukuran pencapaian perusahaan tersebut adalah untuk mendapatkan informasi yang dibutuhkan terkait dengan penggunaan dana, efisiensi dan efktivitas perusahaan serta sebagai tolak ukur apakah pencapaian dalam perusahaan telah sesuai dengan strategi dan target perusahaan secara baik dan benar. Dalam melakukan operasionalnya kinerja yang baik sangat dibutuhkan guna pencapaian profit lebih optimal. Ini tercermin dari bagaimana perusahaan itu mampu mengelola sumber daya yang ada dengan sebaik mungkin sehingga dapat menghasilkan laba yang tinggi. Laba yang dihasilkan perusahaan ini tentu saja memengaruhi Return saham yang akan diberikan.

Responibility yang dilakukan mengindikasikan bahwa pencapaian labanya semakin signifikan dan hal ini sangat mendorong calon investor pada umumnya terutama yang memperhatikan aspek-aspek fundamental perusahaan dalam berinvestasi. Penelitian Cheng dan Christiawan (2011), Mulid (2012) menginformasikan mengenai pengaruh pengungkapan Corporate Social Responibility terhadap abnormal Return dan hasilnya berpengaruh signifikan. Berbeda dengan penelitian yang dilakukan oleh Kastutisari dan Dewi (2012) yang menyatakan bahwa Corporate Social Responibility tidak berpengaruh signifikan terhadap return saham karena investor dan perusahaan masih memiliki persepsi rendah tentang Corporate Social Responibility sehingga pengungkapannya tidak menyebabkan reaksi investor dikarenaakan investor kurang memperdulikan tentang tanggung jawab sosial perusahaan.

Hermawan dan Maf’ulah (2014), Lulukiyyah (2014), Chuzaimah dan Amalina (2014)

meneliti terkait dengan kinerja perusahaan dan hasil penelitian menunjukan bahwa kinerja perusahaan berpengaruh positif signifikan terhadap retun saham karena Kinerja merupakan gambaran dari pencapaian keberhasilan perusahaan, kinerja yang baik dapat meningkatkan laba dan mempengaruhi return saham. Berbeda dengan penelitian Ningsih dan Akbar (2014), dalam penelitian tersebut terdapat beberapa rasio pengukur kinerja dan hasil menunjukan kinerja Perusahaan tidak berpengaruh signifikan terhadap return saham.

dan berbeda dari penelitian sebelumnya mampu memberikan kontribusi berupa hasil yang jauh lebih representative dan juga penambahan variable pengukur kinerja untuk menyempurnakan lima aspek keuangan yang menggambarkan keuangan perusahaan. Berdasarkan latar belakang tersebut peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Pengungkapan Corporate Social Responsibility dan Kinerja Perusahaan terhadapReturn Saham Perusahaan yang Terdaftar di Daftar Efek Syariah.”

B. Batasan Masalah

Agar penelitian lebih fokus dan tidak meluas dari pembahasan yang dimaksud, dalam penelitian ini penulis membatasi pengukuran kinerja perusahaan yang dipilih diantaranya; Total Asset Turn Over sebagai rasio aktivitas untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya. Debt Equty Ratio sebagai rasio solvabilitass untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya. Earning Per Share sebagai ratio pasar yang berisi informasi penting yang diungkapkan dalam basis persaham. Return On Asset yaitu sebagai ratio profitabilitas yang digunakan untuk menghitung kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya, dan yang terakhir Current Ratio sebagai rasio likuiditas yang digunakan untuk menghitung kemampuan perusahaan dalam menghasilkan keuntungan.

C. Rumusan Masalah

Berdasarkan uraian di atas, maka rumusan masalah yang akan dikemukakan peneliti adalah:

1. Apakah Corporate Social Responsibilityberpengaruh positif signifikan terhadap return saham perusahaan yang terdaftar di Daftar Efek Syariah?

2. Apakah Total Asset Turn Over berpengaruh positif signifikan terhadap return saham perusahaan yang terdaftar di Daftar Efek Syariah?

3. Apakah Earning Per Share berpengaruh positif signifikan terhadap return saham perusahaan yang terdaftar di Daftar Efek Syariah?

4. Apakah Debt Equity Ratio berpengaruh positif signifikan terhadap return saham perusahaan yang terdaftar di Daftar Efek Syariah?

5. Apakah Return On Asset berpengaruh positif signifikan terhadap return saham perusahaan yang terdaftar di Daftar Efek Syariah?

6. Apakah Current Ratio berpengaruh positif signifikan terhadap return saham perusahaan yang terdaftar di Daftar Efek Syariah?

D. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan yang ingin dicapai dari penelitian ini adalah:

1. Menguji secara empiris pengaruh positif signifikan Corporate Social Responsibility terhadap return saham perusahaan yang terdaftar di Daftar Efek Syariah.

2. Menguji secara empiris pengaruh positif signifikan Total Asset Turn Over terhadap return saham perusahaan yang terdaftar di Daftar Efek Syariah.

4. Menguji secara empiris pengaruh positif signifikan Debt Equity Ratio terhadap return saham perusahaan yang terdaftar di Daftar Efek Syariah.

5. Menguji secara empiris pengaruh positif signifikan Return On Asset terhadap return saham perusahaan yang terdaftar di Daftar Efek Syariah.

6. Menguji secara empiris pengaruh positif signifikan Current Ratio terhadap return saham perusahaan yang terdaftar di Daftar Efek Syariah.

E. Manfaat Penelitian

Manfaat dari penelitian ini yaitu: 1. Manfaat Teoritis

Untuk pengembangan teori dan pengetahuan dibidang akuntansi terutama yang berkaitan dengan pengungkapan informasi keuangan dan nonkeuangan perusahaan. 2. Manfaat Praktis

a. Perusahaan

Bagi perusahaan penelitian ini daat dijadikan dasar pertimbangan untuk melakukan program Corporate Social Responsibility mengingat perusahaan merupakan bagian dari masyarakat dan program ini juga daat memperkuat image perusahaan dan juga menghindari berbagai konflik serta melakukan pengungkapan laporan Corporate Social Responsibility didalam laporan keuangan tahunannya agar dapat menarik investor untuk berinvestasi.

b. Investor

c. Masyarakat

Masyarakat dapat menggunakan hasil penelitian ini sebagai salah satu informasi awal yang akan menjadi dasar dalam menilai tingkat kinerja perusahaan yang tidak hanya terlihat dari aspek keuangannya saja namun juga aspek non keuangan melalui laporan keuangan yang dipublikasikan.

d. Peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Stakeholders

Teori stakeholders merupakan teori yang menjelaskan tentang hubungan antara perusahaan dalam menjalankan kegiatannya dengan para stakeholdersnya (pemegang saham, kreditur, pemerintah, masyarakat, konsumen, supplier, analis dan pihak lain). Gray et al. (199 4) dalam Ghozali dan Chariri, (2007) mengatakan bahwa kelangsungan hidup perusahaan tergantung pada dukungan stakeholder dan dukungan tersebut harus dicari sehingga aktivitas perusahaan adalah untuk mencari dukungan tersebut. Makin powerful stakeholders, makin besar usaha perusahaan untuk beradaptasi. Pengungkapan sosial dianggap sebagai bagian dari dialog antara perusahaan dengan stakeholdersnya.

Teori ini membahas bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat bagi stakeholdernya yaitu pemegang saham, kreditor, konsumen, supplier, pemerintah, masyarakat. Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan tersebut. Kelangsungan hidup perusahaan tergantung pada dukungan stakeholder dan dukungan tersebut harus dicari sehingga aktivitas perusahaan adalah untuk mencari dukungan tersebut. Makin powerful stakeholder, makin besar usaha perusahaan untuk beradaptasi.

dalam ruang lingkup perusahaan) adalah kepentingan kedua setelah kepentingan perusahaan yaitu mencari keuntungan. Sehingga, perusahaan menerapkan perusahaan ramah dan peduli lingkungan yang kini sudah bukan merupakan suatu tanggung jawab lagi, melainkan kewajiban yang harus dilakukan oleh suatu perusahaan.

Stakeholder Theory ini dapat dinyatakan sebagai teori yang melandasi akan adanya Corporate Social Responsibility, dimana penerapan teori stakeholders tersebut yaitu dengan melauksanakan beberapa kegiatan kepada stakeholders, mulai dari melakukan kegiatan yang dapat menyejahterakan masyarakat dan perbaikan lingkungan, pemberian beasiswa untuk anak-anak tidak mampu, pemberian dana untuk pemeliharaan fasilitas umum, sumbangan untuk desa atau fasilitas masyarakat yang bersifat sosial dan berguna untuk masyarakat banyak khususnya masyarakat yang berada pada lingkup perusahaan tersebut berada.

meningkatkan pula kinerja keuangan perusahaan sehingga menghasilkan laba yang lebih besar.

Menurut Utama (2010), bahwa tanggung sosial jawab perusahaan tidak hanya terhadap pemiliknya atau pemegang saham saja tetapi juga terhadap para stakeholder yang terkait dan atau terkena dampak dari keberadaan perusahaan. Dalam menetapkan dan menjalankan strategi bisnisnya, perusahaan yang menjalankan Corporate Social Responsibility akan memperhatikan dampaknya terhadap kondisi sosial dan lingkungan disekitarnya, dan berupaya agar memberikan dampak positif dan meminimalisir adanya dampak negatif yang mungkin dirasakan oleh masyarakat sekitar.

2. Daftar Efek Syariah (DES)

Pasar modal syariah dapat diartikan sebagai kegiatan dalam pasar modal sebagaimana yang diatur dalam UUPM yang tidak bertentangan dengan prinsip syariah. Oleh karena itu, pasar modal syariah bukanlah suatu sistem yang terpisah dari sistem pasar modal secara keseluruhan. Secara umum kegiatan pasar modal syariah tidak mempiliki perbedaan dengan pasar modal konvensional. Penulis memilih data pada Daftar Efek Syariah karena di dalam Daftar Efek Syariah terdapat karakteristik khusus pasar modal syariah yaitu bahwa produk dan mekanisme transaksi tidak bertentangan dengan prinsip-prinsip syariah. Daftar Efek Syariah adalah kumpulan Efek yang tidak bertentangan dengan prinsip-prinsip syariah di pasar modal, yang ditetapkan oleh LK atau pihak yang disetujui Bapepam-LK.

adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Dalam arti sempit, pasar modal adalah suatu tempat yang terorganisasi di mana efek diperdagangkan. Pasar modal lebih dikenal dengan sebutan Bursa. Dengan demikian, pasar modal dapat diartikan sebagai salah satu alternatif sumber pendanaan bagi perusahaan dan sarana investasi bagi pemilik modal. Implementasinya adalah perusahaan dapat memperoleh pendanaan melalui penerbitan efek dan pemilik modal dapat melakukan investasi di pasar modal melalui pembelian efek tersebut.

pasar modal syariah merupakan tempat di mana efek syariah diperdagangkan. Efek-efek yang diperdagangkan di pasar modal syariah diatur dalam Peraturan BAPEPAM-LK Nomor IX.A.13 tentang Penerbitan Efek Syariah. Dalam peraturan tersebut, efek syariah didefinisikan sebagai efek sebagaimana dimaksud dalam UU Pasar Modal dan peraturan pelaksanaannya yang akad maupun cara penerbitannya memenuhi prinsip-prinsip syariah di pasar

modal. Kumpulan efek yang tidak bertentangan dengan prinsip-prinsip syariah di pasar modal yang ditetapkan oleh BAPEPAM dan LK atau pihak yang disetujui BAPEPAM dan LK disebut Daftar Efek Syariah. Berdasarkan Peraturan BAPEPAM-LK Nomor II.K.1 tentang Kriteria dan Penerbitan Daftar Efek Syariah, efek yang dapat dimuat dalam Daftar Efek Syariah meliputi:

1. Surat berharga syariah yang diterbitkan oleh negara Republik Indonesia.

2. Efek yang diterbitkan oleh emiten atau perusahaan publik yang menyatakan bahwa kegiatan usaha serta cara pengelolaan usahanya dilakukan berdasarkan prinsip syariah sebagaimana tertuang dalam anggaran dasar.

diterbitkan oleh emiten sebelum ditetapkannya peraturan ini. 4.Saham reksa dana syariah.

5. Unit penyertaan kontrak investasi kolektif reksa dana syariah. 6. Efek beragun aset syariah.

7. Efek berupa saham, termasuk Hak Memesan Efek Terlebih Dahulu (HMETD) syariah dan waran syariah, yang diterbitkan oleh emiten atau perusahaan publik yang tidak menyatakan bahwa kegiatan usaha serta cara pengelolaan usahanya dilakukan berdasarkan prinsip syariah.

8. Efek syariah yang memenuhi prinsip-prinsip syariah di pasar modal yang

diterbitkan oleh lembaga internasional dimana pemerintah Indonesia menjadi salah satu anggotanya; dan

9. Efek syariah lainnya.

oleh Ketua BAPEPAM dan LK. Daftar Efek Syariah yang telah diterbitkan akan ditinjau secara periodik berdasarkan laporan keuangan tengah tahunan dan laporan keuangan tahunan dari emiten atau perusahaan publik tersebut.

3. Corporate Social Responsibility

Perkembangan dunia bisnis kini menarik untuk disimak, bagaimana posisi social marketing dan cara pandang praktisi bisnis dan marketing bisnis. Hermawan Kertajaya memaparkan bahwa pemasaran sosial termasuk dalam salah satu pilihan bagi pebisnis atau perusahaan untuk berbuat baik. Di dunia bisnis kini perusahaan

dinilai “besar” oleh capital market dan publik apabila melakukan kebaikan demi kemanusiaan. Corporate Social Responsibility adalah operasi bisnis yang berkomitmen tidak hanya untuk meningkatkan keuntungan perusahaan secara finansial, melainkan pula untuk pembangunan sosial-ekonomi kawasan secara holistik, melembaga, dan bekerlajutan (Suharto, 2010). Secara umum Corporate Social Responsibility dimaknai sebagai sebuah cara dimana perusahaan berupaya mencapai sebuah keseimbangan antara tujuan- tujuan ekonomi, lingkungan, dan sosial masyarakat, seraya tetap merespon harapan- harapan para pemegang saham dan pemangku kepentingan (Suharto, 2010).

bukan untuk mencari keuntungan semata. Pengungkapan Corporate Social Responsibility oleh perusahaan diharapkan dapat meningkatkan nilai perusahaan dimata investor dan dapat memberikan sinyal positif di pasar modal.

Corporate Social Responsibility adalah kegiatan perusahaan untuk meningkatkan kesejahteraan dan memiliki hubungan baik dengan masyarakat setempat. Corporate Social Responsibility merupakan bagian dari policy perusahaan yang dijalankan secara profesional dan melembaga yang tertuju pada strategi perusahaan yang mengintegrasikan tanggung jawab ekonomis korporasi dengan tanggung jawab legal, etis, dan sosial. Mengedepankan prinsip moral dan etis sebagai tolak ukur perusahaan dalam menjalankan kegiatan Corporate Social Responsibility, yaitu mencapai hasil yang terbaik dan mencegah kerugian kelompok masyarakat lainnya.

Corporate Social Responsibility memiliki peranan penting dalam menjaga hubungan perusahaan dengan pihak eksternal, terutama lingkungan sosial. Lingkungan sosial merupakan bagian yang sangat berkaitan dengan perusahaan karena lingkungan sosial merupakan bagian yang paling dekat dengan perusahaan. Seperti halnya mahluk lain, perusahaan juga tidak dapat hidup sendiri, melainkan ada faktor pendukung, salah satunya adalah lingkungan sosial. Lingkungan sosial merupakan penyedia sumber daya alam serta sumber daya manusia bagi perusahaan. Oleh karena itu diperlukan adanya hubungan baik antara perusahaan dengan lingkungan sosial sehingga program Corporate Social Responsibility ini penting untuk dilakukan oleh suatu perusahaan sebagai bentuk usaha untuk menarik minat investor agar harga saham perusahaanpun semakin tinggi dan mempengaruhi return saham perusahaan secara keseluruhan.

Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggotanya. Keberhasilan dalam mencapai tujuan perusahaan merupakan prestasi manajemen. Penilaian prestasi atau kinerja suatu perusahaan diukur karena dapat dipakai sebagai dasar pengambilan keputusan baik pihak internal maupun eksternal. Kinerja merupakan gambaran prestasi yang dicapai perusahaan dalam kegiatan operasionalnya baik menyangkut aspek keuangan, aspek pemasaran, aspek penghimpunan dana dan penyaluran dana, aspek teknologi, maupun aspek sumber daya manusianya (Sukhemi, 2007). Pengertian kinerja perusahaan menunjukan kaitan yang cukup erat dengan penilaian mengenai sehat atau tidak sehatnya suatu perusahaan. Sehingga jika kinerjanya baik, maka baik pula tingkat kesehatan perusahaan tersebut.

Kinerja mencerminkan kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya maka kinerja menjadi hal yang sangat penting yang harus dicapai setiap perusahaan. Kinerja keuangan merupakan gambaran kondisi keuangan perusahaan pada suatu periode tertentu menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas (Jumingan 2006). Kinerja perusahaan merupakan hasil dari banyak keputusan yang dibuat oleh pihak manajemen perusahaan secara terus menerus untuk mencapai satu tujuan secara efektif dan efisien. Penelitian ini menggunakan lima indikator dalam menilai kinerja perusahaan, untuk meninjau dari berbagai aspek rasio yang dibutuhkan dalam menghitung kinerja perusahaan, diantaranya:

1. Total Asset Turnover (TATO)

Total Assets Turn Over mengukur intensitas perusahaan dalam menggunakan aktivanya. Ukuran penggunaan aktiva paling relevan adalah penjualan, karena penjualan penting bagi laba. Total Assets Turn Over merupakan rasio antara jumlah aktiva yang digunakan dengan jumlah penjualan yang diperoleh selama periode tertentu. Rasio ini merupakan ukuran sampai seberapa jauh aktiva telah dipergunakan dalam kegiatan perusahaan atau menunjukan berapa kali aktiva berputar dalam periode tertentu. Apabila dalam menganalisis rasio ini selama beberapa periode menunjukan suatu trend yang cenderung meningkat, memberikan gambaran bahwa semakin efisiensi penggunaan aktiva sehingga hasil usaha akan meningkat (Sawir 2001).

Aktivitas operasi perusahaan membutuhkan investasi, baik untuk aset yang bersifat jangka pendek (inventory and account receivable) maupun jangka panjang (property, plan, and equipment). Rasio aktivitas menggambarkan hubungan antara tingkat operasi perusahaan (sales) dengan aset yang dibutuhkan untuk menunjang kegiatan operasi perusahaan tersebut. Rasio aktivitas juga dapat digunakan untuk memprediksi modal yang dibutuhkan perusahaan (baik untuk kegiatan operasi maupun jangka panjang). Misalnya untuk meningkatkan penjualan akan membutuhkan tambahan aset. Rasio aktivitas memungkinkan para analis menduga kebutuhan ini serta menilai kemampuan perusahaan untuk mendapatkan aset yang dibutuhkan untuk mempertahankan tingkat pertumbuhannya.

semakin besar menunjukkan nilai penjualannya juga semakin besar dan harapan memperoleh laba juga semakin besar pula.

2. Earning Per Share (EPS)

Earning Per Share merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham (Kasmir, 2010). Menurut Darmadji dan Fakhruddin (2001) Earning Per Share merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham. Semakin tinggi nilai Earning Per Share tentu saja menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham.

Menurut Tandelilin (2001), “Earning Per Share atau laba per lembar saham menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan atau jumlah uang yang dihasilkan (return) dari setiap lembar saham. Bagi para investor, informasi Earning Per Share merupakan informasi yang paling mendasar dan berguna, karena bisa menggambarkan

prospek earning perusahaan di masa mendatang.”

Menurut Darmadji (2001), semakin tinggi nilai Earning Per Share akan menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham. Dengan meningkatnya laba maka harga saham cenderung naik, begitu juga sebaliknya, hal itu juga akan diikuti perubahan Return sahamnya. Menurut Prastowo (2005), laba biasanya menjadi dasar penentuan pembayaran dividen dan kenaikan nilai saham dimasa datang. Oleh karena itu, para pemegang saham biasanya tertarik dengan angka Earning Per Share yang dilaporkan perusahaan.

Tujuan perhitungan Earning Per Share menurut Machfoesdz (2000) adalah untuk melihat progres dari operasi perusahaan, menentukan harga saham, dan menentukan besarnya dividen yang akan dibagikan. Selanjutnya, Syamsudin (2004) mengatakan bahwa pada umumnya para pemegang saham tertarik dengan Earning Per Share (EPS) yang besar karena hal tersebut merupakan salah satu indikator keberhasilan perusahaan. Menurut Syamsuddin (2004), yaitu: “Laba per saham (Earning Per Share) adalah laba bersih setelah pajak dibagi dengan jumlah

lembar saham yang beredar.”

beredar.” Menurut Harahap (2007), Earning Per Share digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemilik perusahaan. Rasio rendah berarti manajemen tidak menghasilkan kinerja yang baik dengan dengan memperhatikan pendapatan-pendapatan yang diperoleh. Rasio tinggi berarti perusahaan sudah mapan.

Dengan demikian, Earning Per Share adalah Rasio yang menunjukkan seberapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham dengan cara membagi laba bersih setelah pajak dengan jumlah saham biasa yang beredar. Earning Per Share dapat dijadikan sebagai indikator tingkat nilai perusahaan. Earning Per Share juga merupakan salah satu cara untuk mengukur keberhasilan dalam mencapai keuntungan bagi para pemilik saham dalam perusahaan.

3. Debt Equity Ratio (DER)

Debt Equity Ratio merupakan rasio yang digunakan untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang (Kasmir, 2010). Debt to Equity Ratio mencerminkan kemampuan perusahaan dalam memenuhi kewajibannya yang ditunjukkan oleh beberapa bagian dari modal sendiri atau ekuitas yang digunakan untuk membayar hutang, Debt to Equity Ratio merupakan perbandingan antara total hutang yang dimiliki perusahaan dengan total ekuitasnya.

dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur) (Ang, 1997). Debt To Equity Ratio mengukur kemampuan modal sendiri perusahaan untuk dijadikan jaminan semua utang.

Menurut Brigham (2006) perusahaan dengan debt to equity yang rendah akan memiliki risiko kerugian yang kecil ketika keadaan ekonomi mengalami kemerosotan, namun ketika kondisi ekonomi membaik, kesempatan dalam memperoleh laba juga rendah. Sebaliknya, perusahaan ini menanggung risiko kerugian yang besar pula ketika perekonomian sedang merosot, tetapi dalam keadaan baik, perusahaan ini memiliki kesempatan memperoleh laba besar. Perusahaan dengan laba yang lebih tinggi akan mampu membayar dividen yang lebih tinggi, sehingga berkaitan dengan laba perlembar saham yang akan naik karena tingkat utang yang lebih tinggi, maka leverage akan dapat menaikkan harga saham (Brigham dan Houston, 2006).

4. Return On Asset (ROA)

Return On Assets (ROA) merupakan ukuran kemampuan perusahaan didalam menghasilkan keuntungan (return) bagi perusahaan dengan memanfaatkan aktiva yang dimilikinya. Semakin besar Return On Assets menunjukkan kinerja yang semakin baik (Ang, 1997). Return On Assets adalah salah satu rasio profitabilitas. Dalam analisis laporan keuangan, rasio ini paling sering disoroti, karena mampu menunjukkan keberhasilan perusahaan menghasilkan keuntungan. Return On Assets mampu mengukur kemampuan perusahaan manghasilkan keuntungan pada masa lampau untuk kemudian diproyeksikan di masa yang akan datang. Assets atau aktiva yang dimaksud adalah keseluruhan harta perusahaan, yang diperoleh dari modal sendiri maupun dari modal asing yang telah diubah perusahaan menjadi aktiva-aktiva perusahaan yang digunakan untuk kelangsungan hidup perusahaan.

Menurut Mardiyanto (2009) Return On Assets adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi. Menurut Dendawijaya (2003) rasio ini digunakan untuk mengukur kemampuan manajemen dalam memperoleh laba secara keseluruhan. Semakin besar Return On Assets, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset. Return On Assets (ROA) dalam penelitian ini adalah mengukur perbandingan antara laba bersih setelah dikurangi beban bunga dan pajak (Earning After Taxes) yang dihasilkan dari kegiatan pokok perusahaan dengan total aktiva (assets) yang dimiliki perusahaan untuk melakukan aktivitas perusahaan secara keseluruhan dan dinyatakan dalam persentase.

Return On Assets dapat membantu perusahaan yang telah menjalankan praktik akuntansi dengan baik untuk dapat mengukur efisiensi penggunaan modal yang menyeluruh, yang sensitif terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan sehingga dapat diketahui posisi perusahaan terhadap industri. Hal ini merupakan salah satu langkah dalam perencanaan strategi. Nilai Return On Assets yang semakin tinggi menunjukkan suatu perusahaan semakin efisien dalam memanfaatkan aktivanya untuk memperoleh laba, sehingga nilai perusahaan meningkat (Brigham, 2001). Jadi semakin tinggi nilai Return On Assets menunjukkan kinerja keuangan perusahaan semakin baik dan tentu sajakan mempengaruhi return saham perusahaan.

5. Current Ratio (CR)

(CR). Current Ratio merupakan salah satu ukuran likuiditas bertujuan untuk mengukur kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya dengan aktiva lancar yang dimilikinya. Rasio ini dihitung dengan membagi aktiva lancar dengan kewajiban jangka pendeknya.

Rasio ini sering disebut dengan rasio modal kerja yang menunjukkan jumlah aktiva lancar yang tersedia yang dimiliki oleh perusahaan untuk merespon kebutuhan-kebutuhan bisnis dan meneruskan kegiatan bisnis hariannya. Menurut Sartono (1997), Current Ratio merupakan alat ukur bagi kemampuan likuiditas (solvabilitas jangka pendek) yaitu kemampuan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar. Current Ratio yang semakin tinggi maka laba bersih yang dihasilkan perusahaan semakin sedikit. Karena rassio lancar yang tinggi menunjukan addanya kelebihan aktiva lancar yang tidak baik terhadap profitabilitas perusahaankarena aktiva lancar menghasilkan return yang lebih rendah dibandingkan dengan aktiva tetap (Mamduh dan Halim, 2003). Nilai Current Ratio yang tinggi belum tentu baik ditinjau dari segi profitabilitasnya.

5. Return Saham

Menurut Elton dan Grubber (1995) saham adalah menunjukkan hak kepemilikan pada keuntungan dan aset dari suattu perusahaan. Secara sederhana, saham dapat didefininisikan sebagai surat berharga yang menjadi bukti penyerertaan atau kepemilikkan individu maupun industri dalam suatu perusahaan. Return adalah keutungan yang diperoleh oleh perusahaan, individu, dan institusi dari hasil kebijakan investasi yang dilakukannya (Fahmi, 2012).

investasi yang dilakukannya. Return saham adalah penghasilan yang diperoleh selama perriode investasi per sejumlah dana yang diinvestasikan dalam bentuk saham (Bodie, 1998). Secara praktis, Return saham tingkat pengembalian suatu investasi adalah persentase penghasilan total selama periode investasi dibandingkan dengan harga beli investasi tersebut. Return merupakan imbalan yang diperoleh dari investasi (Halim, 2005). Return dibedakan menjadi dua yaitu return yang telah terjadi (actual return) yang dihitung berdasarkan data historis, dan return yang diharapkan (expected return) akan diperoleh investor dimasa depan. Dua kompenen return yaitu untung/rugi modal (capital gain/loss) dan imbal hasil (yield).

Capital gain/loss merupakan keuntungan (kerugian) bagi investor yang diperoleh dari kelebihan harga jual (harga beli) di atas harga beli (harga jual) yang keduanya terjadi dipasar sekunder. Imbal hasil (yield) merupakan pendapatan atau aliran kas yang diterima investor secara periodik, misalnya berupa dividen atau bunga. Yield dinyatakan dalam bentuk persentase. Dari kedua komponen return tersebut dapat dihitung total return dengan cara menjumlahkannya.

Menurut Samsul (2006) faktor-faktor yang mempengaruhi return saham terdiri atas faktor mikro dan faktor makro. Faktor mikro yaitu faktor yang bersaal dari luar perusahaan diantaranya faktor makro ekonomi yang meliputi tingkat bunga umum domestik, tingkat inflasi, kurs valuta asing dan kondisi ekonomi internasional. Faktor non ekonomi meliputi perristiwa politik dalam negeri, peristiwa politik luar negeri, peperangan, demonstrasi massa dan kasus lingkungan hidup. Dan faktor mikro berasal dari dalam perusahaan itu sendiri, diantaranya; laba bersih per saham, nilai buku per saham, rasio utang terhadap ekuitas, dan rasio keuangan lainnya.

1. Corporate Social Responsibility dan Return Saham perusahaan yang terdaftar di Daftar Efek Syariah

Corporate Social Responsibility dimaknai sebuah cara dengan mana perusahaan berupaya mencapai sebuah keseimbangan antara tujuan-tujuan ekonomi, lingkungan, dan sosial masyarakat, seraya tetap merespon harapan-harapan para pemegang saham dan pemangku kepentingan (Suharto, 2010). Setiap perusahaan yang menjalankan aktivitas operasional untuk melanjutkan hidup perusahaannya tentu ada dampak-dampak yang ditimbulkan perusahaan tersebut baik dampak-dampak positif dan juga dampak-dampak negatif yang dirasakan oleh masyarakat sekitar.

Penelitian sebelumnya yang dilakukan oleh Wulandaril dan Putri (2014), Cheng dan Christiawan (2011), mengenai Corporate Social Responsibilitymenyatakan bahwa Corporate Social Responsibility berpengaruh positif signifikan terhadap return saham. Berbeda dengan sebelumnya yang dilakukan oleh Anies Indah Hariyanti (2014), yang menyatakan bahwa Corporate Social Responibility tidak berpengaruh signifikan terhadap return saham. Dari penelitian tersebut, maka peneliti tertarik untuk menguji pengaruh positif Corporate Social Responsibilitysehingga penulis menurunkan hipotesis pertama yang berbunyi:

H1: Corporate Social Responsibility berpengaruh positif signifikan terhadap return saham perusahaan yang terdaftar di Daftar Efek Syariah

2. TotalAsset Turn Over dan Return Saham Syariah

Total Asset Turnover merupakan rasio yang digunakan untuk mengukur seberapa efisiennya seluruh aktiva perusahaan digunakan untuk menunjang kegiatan penjualan (Ang, 1997). Menurut Sartono (1994) Perputaran total aktiva menunjukkan bagaimana efektifitas perusahaan menggunakan keseluruhan aktiva perusahaan untuk menciptakan penjualan dalam kaitannya untuk mendapatkan laba.

perusahaanpun semakin tinggi. Harga saham yang tinggi memberikan harapan tingkat pengembalian yang semakin besar juga.

Penelitian sebelumnya yang dilakukan oleh Ningsih dan Akbar (2014), Chuzaimah dan Amalina (2014) mengenai Total Asset Turn Over menyatakan bahwa Total Asset Turn Over berpengaruh positif signifikan terhadap Return. Berbeda dengan hasil penelitian Bisara, Amanah (2015) yang menyatakan Total Asset Turn Over tidak berpengaruh signifikan dikarenakan aset yang dimiliki perusahaan berasal dari hutang-hutang bernilai tinggi. Dari uraian dan beberapa penelitian tersebut, maka peneliti tertarik untuk menguji pengaruh positif Total Asset Turn Over sehingga penulis menurunkan hipotesis kedua yang berbunyi;

H2: Total Asset Turnover (TATO) berpengaruh positif signifikan terhadap return saham Syariah.

3. Earning Per Share dan Return Saham Syariah

Earning Per Share digambarkan sebagai rasio passar yang menunjukkan berapa besar Return yang akan diperoleh investor atau pemegang saham dari setiap lembar sahamnya. Earning Per Share merupakan perbandingan antara laba bersih setelah pajak pada satu tahun buku dengan jumlah saham yang diterbitkan (Ang, 1997). Menurut Darmadji dan Fakhruddin (2006) mendefinisikan Earning Per Share sebagai rasio yang menunjukkan berapa besar keuntungan perusahaan yang didistribusikan untuk setiap lembar saham yang diterbitkan oleh perusahaan. Pada umumnya calon investor tertarik melihat Earning Per Share karena Earning Per Share yang besar merupakan salah satu indikator keberhasilan kinerja suatu perusahaan.

investor akan semakin besar. Hal ini tentu saja akan menarik perhatian investor sehingga banyak investor yang akan membeli saham perusahaan tersebut. Semakin banyak investor yang tertarik untuk membeli saham maka harga saham akan semakin tinggi dan harga saham yang tinggi akan mempengaruhi peningkatan return saham perusahaan itu sendiri.

Penelitian sebelumnya yang dilakukan oleh Ningsih dan Akbar (2014), Lulukkiyyah (2014) mengenai Earning Per Share menyatakan bahwa Earning Per Share berpengaruh positif signifikan terhadap return. Berbeda dengan Auliyah dan Hamzah (2006) yang menyatakan bahwa Earning Per Share tidak berpengaruh signifikan terhadap Return saham. Dari uraian dan beberapa penelitian tersebut, maka peneliti tertarik untuk menguji pengaruh positif Earning Per Share sehingga penulis menurunkan hipotesis ketiga yang berbunyi:

H3: Earning Per Share (EPS) berpengaruh positif signifikan terhadap return saham perusahaan.

4. Debt to Equity Ratiodan Return Saham Syariah

penurunan harga saham perusahaan, sehingga Return perusahaan juga semakin menurun (Ang, 1997).

Penggunaan utang sebagai modal perusahaan memang sangat beresiko karena semakin besar utang maka akan semakin besar pula biaya bunga tetap yang harus dibayar tanpa melihat kemampuan perusahaan selain itu biaya ini juga dapat mengurangi laba perusahaan. Namun tidak selamanya penggunaan utang berdampak negatif bagi perusahaan, karena penggunaan utang untuk meningkatkan laba apabila perusahaan dalam kondisi perekonomian yang baik dapat membantu perusahaan dalam meningkatkan jumlah laba lebih besar dibandingkan jika perusahaan tidak menggunakan utang dalam membiayai operasi perusahaan.

Selain itu, beban bunga yang ditimbulkan dari hutang mampu mengurangi pajak yang dapat digunakan untuk meningkatkan arus kas perusahaan yang akhirnya akan meningkatkan laba perusahaan. Apabila dari penggunaan utang untuk menciptakan laba itu berhasil, maka investor akan tertarik memiliki saham perusahaan. Semakin tinggi minat investor untuk menanamkan modal diperusahaan ini berpengaruh terhadap harga saham perusahaan dan semakin tinggi harga saham perusahaan maka Return saham yang akan semakin meningkat.

H4: Debt Equity Ratio (DER) berpengaruh positif signifikan terhadap return saham perusahaan.

5. Return On Assetsdan Return Saham Syariah

Return On Assets adalah rasio untuk mengukur kemampuan perusahaan dalam menghasilkan laba atas aktiva yang digunakannya. Return On Assets digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan (Return) bagi perusahaan dengan memanfaatkan aktiva yang dimilikinya (Ang, 1997). Menurut Sartono (1994) Perputaran total aktiva menunjukkan bagaimana efektifitas perusahaan menggunakan keseluruhan aktiva untuk menciptakan penjualan dalam kaitannya untuk mendapatkan laba. Semakin tinggi efektivitas maka kinerja perusahaan ditinjau dari profitabilitas semakin baik. Perusahaan yang memiliki nilai Return On Assets semakin timggi menunjukkan kinerja perusahaan yang semakin baik.

Nilai Return On Assets yang semakin tinggi berarti perusahaan semakin efisien dalam memanfaatkan aktivanya untuk memperoleh laba, sehingga nilai perusahaan meningkat (Brigham, 2001). Kinerja perusahaan yang semakin baik dan nilai perusahaan yang meningkat akan memberikan harapan naiknya harga saham perusahaan tersebut yang pada akhirnya akan berdampak kepada kenaikan Return saham. Hal ini akan menarik bagi investor untuk memilih saham perusahaan karena peningkatan profitabilitas ini akan dinikmati juga oleh pemegang saham, sehingga tingginya minat investor untuk memilih berinvestasi diperusahaan dan membuat harga saham perusahaan semakin tinggi dan mempengaruhi peningkatan Return saham.

berpengaruh positif signifikan terhadap Return. Saham Tetapi, hasil penelitian Abdullah dan Merdekawati (2015) menyatakan Return On Assets berpengaruh negatif karena perputaran aset perusahaan tidak diiringi dengan peningkatan Return saham. Dari uraian dan beberapa penelitian tersebut, maka peneliti tertarik untuk menguji pengaruh positif Return On Assets sehingga penulis menurunkan hipotesis kelima yang berbunyi;

H5: Return On Asset (ROA) berpengaruh positif signifikan terhadap return saham perusahaan.

6. Current Ratiodan Return Saham Syariah

Current Ratio merupakan salah satu ukuran likuiditas yang bertujuan untuk mengukur kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya dengan aktiva lancar yang dimilikinya. Likuiditas menggabarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya (Utama, 2004). Current Ratio yang tinggi dapat disebabkan adanya piutang yang tidak tertagih dan persediaan yang belum terjual, yang tentunya tidak dapat digunakan secara cepat untuk membayar hutang. Disisi lain perusahaan yang memiliki aktiva lancar yang tinggi akan lebih cenderung memiliki aset lainnya dapat dicairkan sewaktu-waktu tanpa mengalami penurunan nilai pasarnya (menjual efek).

memberikan keyakinan kepada investor untuk memiliki saham perusahaan tersebut dan dapat meningkatkan Return saham.

Penelitian sebelumnya yang dilakukan oleh Prihantini (2009), Lulukkiyyah (2014) mengenai Current Ratiomenyatakan bahwa Current Ratio berpengaruh positif signifikan terhadap Return. Berbeda dengan Thrisye dan Simu (2013) yang menyatakan bahwa Current Ratio berpengaruh negatif terhadap Return saham. Dari uraian dan beberapa penelitian tersebut, maka peneliti tertarik untuk menguji pengaruh positif Current Ratiosehingga penulis menurunkan hipotesis keenam yang berbunyi;

H6: Current Ratio berpengaruh positif signifikan terhadap Return saham perusahaan

C. Model Penelitian

BAB III

METODE PENELITIAN

A. Obyek Penelitian

Obyek penelitian yang digunakan dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Daftar Efek Syariah (DES) 2015. Data penelitian diperoleh dari laporan keuangan tahunan yang dipublikasikan oleh perusahaan.

B. Jenis Data

Jenis data yang akan digunakan dalam penelitian ini adalah data sekunder. Data sekunder yang digunakan dalam penelitian bersumber dari data laporan tahunan serta data laporan pengungkapan Corporate Social Responsibility perusahaan yang terdaftar di Daftar Efek Syariah (DES) pada tahun 2015.

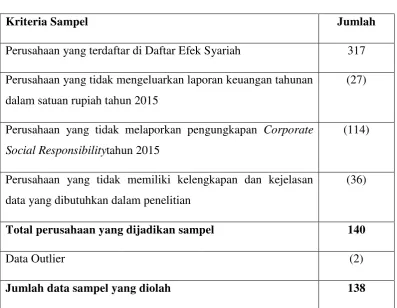

C. Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Daftar Efek Syariah (DES) tahun 2014. Sampel dalam penelitian ini adalah perusahaan yang terdaftar di Daftar Efek Syariah (DES) pada tahun 2014. Dalam penelitian ini sampel akan diambil dengan metode purposive sampling (pemilihan sampel dengan kriteria tertentu). Pemilihan sampel dengan menggunakan metode purposive sampling bertujun untuk memperoleh sampel yang representatif.Adapun kriteria yang digunakan untuk pengambilan sampel adalah sebagai berikut:

2. Perusahaan yang melaporkan pengungkapan Corporate Social Responsibility pada tahun 2014.

3. Seluruh perusahaan yang melaporkan laporan keuangan pada tahun 2014 dalam satuan rupiah.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan cara dokumentasi dan studi pustaka. Dokumentasi adalah suatu cara pengumpulan data dengan mengumpulkan dan mempelajari dokumen dari instansi yang bersangkutan. Metode dokumentasi merupakan jenis penelitian yang data dan informasinya diperoleh dari bahan dokumentasi suatu institusi seperti laporan kegiatan, laporan keuangan, statistik, dan bentuk dokumentasi lainnya yang dimiliki dan didokumentasikan oleh suatu institusi (Supardi, 2005).

Dokumen yang dipakai pada penelitian ini berupa data historis saham Syariah perusahaan serta laporan pengungkapan Corporate Social Responsibility dan laporan keuangan setiap perusahaan. Sedangkan pengumpulan data melalui studi pustaka adalah dengan cara mempelajari literatur-literatur yang bersangkutan dalam penelitian. Data dokumentasi diperoleh dari laporan yang dikeluarkan oleh Otoritas Jasa Keuangan (OJK).

E. Definisi Operasional Variabel Penelitian

1. Variabel terikat (dependent variabel).

Definisi variabel terikat (dependent variable) menurut Sugiyono (2010) merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Variabel terikat pada penelitian ini yaitu Return saham. Return saham didefinisikan sebagai penghasilan yang diperoleh selama perriode investasi per sejumlah dana yang diinvestasikan dalam bentuk saham (Bodie, 1998). Return saham merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. Dalam penelitian ini Return saham yang diperoleh dari laporan keuangan perusahaan yang terdaftar di Daftar Efek Syariah dengan kriteria tertentu.

2. Variabel bebas (independent variabel).

Variabel bebas adalah variabel yang mempengaruhi variabel lainnya. Menurut Sugiyono (2010), variabel bebas (independent variable) merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel bebas dalam penelitian ini adalah Corporate Social Responsibility dan Kinerja Perusahaan yang menggunakan Tottal Asset Turn Over, Earing Per Share, Debt Equity Ratio, Return On Asset, dan Current Ratio sebagai alat ukur variabelnya.

a. Corporate Social Responsibility

dimaknai sebuah cara dengan mana perusahaan berupaya mencapai sebuah keseimbangan antara tujuan- tujuan ekonomi, lingkungan, dan sosial masyarakat, seraya tetap merespon harapan- harapan para pemegang saham dan pemangku kepentingan (Suharto, 2010).

a. Perhitungan pengungkapan Corporate Social Responsibility dalam penelitian ini menggunakan rumus yang digunakan oleh peneliti Dalam penelitian ini, pengukuran CSR yang digunakan mengacu pada instrumen yang digunakan oleh Nurlela dan Islahuddin (2008) yang terdiri atas 32 item pengungkapan terdiri dari kemasyarakatan 8 item, produk dan konsumen 3 item, ketenagakerjaan 14 item, lingkungan hidup 7 item. Pengukuran variabel ini dilakukan dengan membandingkan jumlah pengungkapan yang diharapkan. Diukur dengan menggunakan variabel dummy yaitu :

Score 0 : Jika perusahaan tidak mengungkapkan item pada daftar pertanyaan. Score 1 : Jika perusahaan mengungkapan item pada daftar pertanyaan.

Yang kemudian skor dari setiap item, dijumlah untuk memperoleh keseluruhan skor untuk setiap perusahaan. Sehingga rumus CSR :

Keterangan:

CSRI : Corporate Social Responsibility Index : Jumlah item untuk perusahaa j, nj ≤ 79

: dummy variabel: 1 = jika item I diungkapkan;

0 = jika item I tidak diungkapkan, dengan demikian, 0 ≤ CSRIj ≤ 1

Kinerja perusahaan merupakan hasil dari banyak keputusan yang dibuat oleh pihak manajemen perusahaan secara terus menerus untuk mencapai satu tujuan secara efektif dan efisien. Penelitian ini menggunakan lima indikator dalam menilai kinerja perusahaan, yaitu:

1. Total Asset Turnover (TATO)

Total Asset Turnover merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva (Kasmir, 2010). Perputaran total aktiva menunjukkan bagaimana efektifitas perusahaan menggunakan keseluruhan aktiva untuk menciptakan penjualan dalam kaitannya untuk mendapatkan laba. Perusahaan dengan tingkat penjualan yang besar diharapkan mendapatkan laba yang besar pula.

Nilai Total Asset Turnover yang semakin besar menunjukkan nilai penjualannya juga semakin besar dan harapan memperoleh laba juga semakin besar pula. Rumus untuk mencari Total Asset Turnover adalah;

2. Earning Per Share (EPS)

3. Debt Equity Ratio (DER)

Debt Equity Ratio merupakan rasio yang digunakan untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang (Kasmir, 2010). Debt Equity Ratio mencerminkan kemampuan perusahaan dalam memenuhi kewajibannya yang ditunjukkan oleh beberapa bagian dari modal sendiri atau ekuitas yang digunakan untuk membayar hutang Debt to Equity Ratio (DER) merupakan perbandingan antara total hutang yang dimiliki perusahaan dengan total ekuitasnya. Rumus untuk mencari Debt Equity Ratio yaitu:

4. Return On Asset (ROA)

Return On Assets (ROA) merupakan ukuran kemampuan perusahaan didalam menghasilkan keuntungan (Return) bagi perusahaan dengan memanfaatkan aktiva yang dimilikinya. Semakin besar Return On Assets menunjukkan kinerja yang semakin baik (Ang, 1997). Nilai Return On Assets yang semakin tinggi menunjukkan suatu perusahaan semakin efisien dalam memanfaatkan aktivanya untuk memperoleh laba, sehingga nilai perusahaan meningkat (Brigham, 2001). Jadi semakin tinggi nilai Return On Assets menunjukkan kinerja keuangan perusahaan semakin baik. Rumus untuk mendapatkan Return On Assets yaitu:

Rasio ini sering disebutdengan rasio modal kerja yang menunjukkan jumlah aktiva lancar yang tersedia yang dimiliki oleh perusahaan untuk merespon kebutuhan-kebutuhan bisnis dan meneruskan kegiatan bisnis hariannya. Menurut Sartono (1997), Current Ratio (CR) merupakan alat ukur bagi kemampuan likuiditas (solvabilitas jangka pendek) yaitu kemampuan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar. Rumus untuk menghitung Current Ratio yaitu:

6. Return Saham

Return adalah keutungan yang diperoleh oleh perusahaan, individu, dan institusi dari hasil kebijakan investasi yang dilakukannya (Fahmi, 2009). Return saham merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. Rumus perhitungan Return saham yaitu:

Keterangan:

Pt = harga untuk waktu t

Po = harga untuk waktu sebelumnya.

3. Uji Kualitas Data

memenuhi syarat-syarat yaitu lolos dari uji asumsi klasik. pengujian asumsi klasik yang dilakukan terdiri dari:

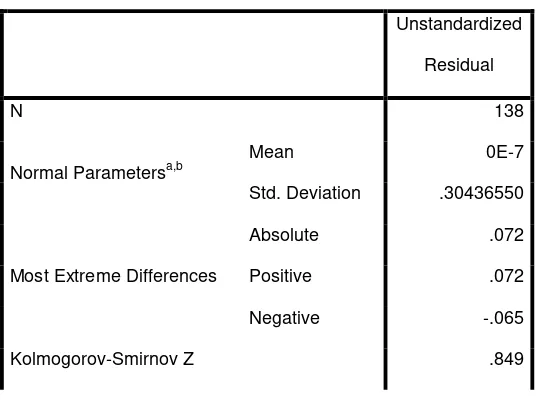

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel dependen, variabel independen atau keduanya mempunyai distribusi normal atau tidak (Ghozali, 2009). Model regresi yang baik adalah mempunyai distribusi data normal atau mendekati normal. Pengujian normalitas dalam penelitian ini dilakukan dengan menggunakan statistik KolmogorovSmirnov (K-S). Jika hasil uji K-S menunjukkan nilai signifikan diatas 0,05 maka data berdistribusi normal (Ghozali, 2009).

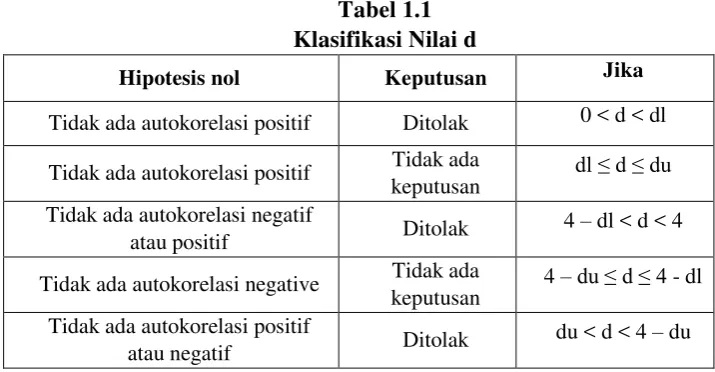

2. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi (Nazaruddin dan Agus, 2015). Prasyarat yang harus terpenuhi adalah tidak adanya autokorelasi dalam model regresi.

H0 : tidak ada autokorelasi Ha : ada autokorelasi

Langkah berikutnya adalah menentukan nilai d hitung. Pengambilan keputusan ada atau tidaknya autokorelasi dapat dilihat pada tabel 1.1.

Tabel 1.1 Klasifikasi Nilai d

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Ditolak 0 < d < dl

Tidak ada autokorelasi positif Tidak ada

keputusan dl ≤ d ≤ du

Tidak ada autokorelasi negatif

atau positif Ditolak

4 – dl < d < 4

Tidak ada autokorelasi negative Tidak ada

keputusan

4 –du ≤ d ≤ 4 - dl Tidak ada autokorelasi positif

atau negatif Ditolak

du < d < 4 – du

Sumber: Aplikasi Analisis Multivariate dengan Program SPSS, Imam Ghozali (2011)

3. Uji Multikolinearitas

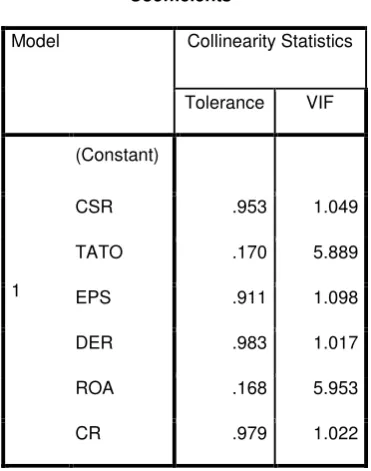

Uji asumsi multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik adalah tidak terjadi korelasi antar variabel independen. Multikolinearitas dapat diihat dari nilai tolerance dan lawannya Variance Inflation Factor (VIF). Nilai cut-off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance≤ 0,10 atau sama dengan nilai VIF ≥ 10 (Ghozali, 2009).

4. Uji Heteroskedastisitas

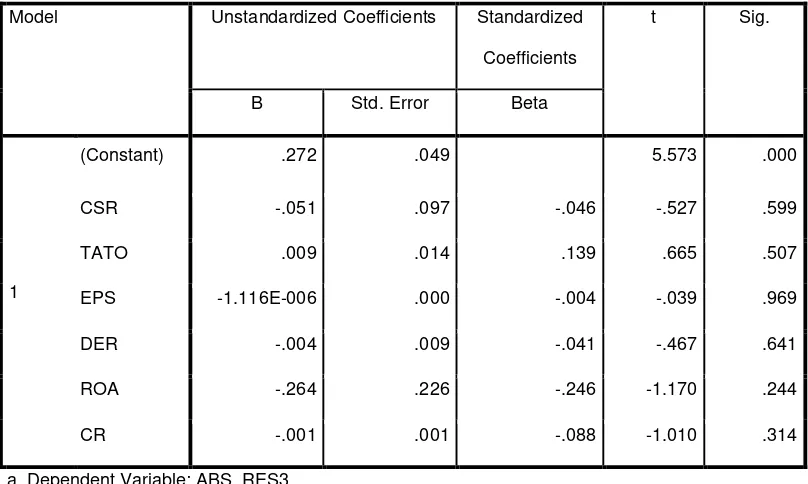

Uji heteroskedastisitas bertujuan untuk menguji apakah nilai dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terdapat heteroskedastisitas. Pengujian heteroskedasititas dalam penelitian ini menggunakan uji Glejser. Jika probablitias lebih dari α (0,05), maka dapat disimpulkan bahwa model regresi

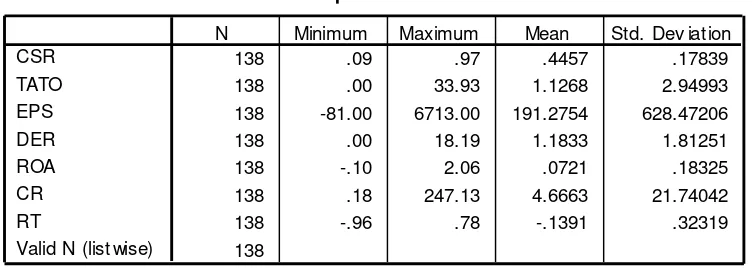

4. Uji Hipotesis dan Analisis Data 1. Statistik deskriptif.

Analisis statistik deskriptif digunakan untuk memberikan deskripsi atas variabel-variabel penelitian secara statistik. Statistik deskriptif yang digunakan dalam penelitian ini adalah nilai rata-rata (mean), nilai maksimum, nilai minimum, dan standar deviasi. Statistik deskriptif dimaksudkan untuk memberikan gambaran mengenai distribusi dan perilaku data sampel tersebut (Ghozali, 2009). Uji statistik deskriptif tersebut dilakukan dengan program SPSS.

2. Analisis regresi.

Pengujian hipotesis dalam penelitian ini menggunakan teknik analisis regresi linier berganda untuk memperoleh hubungan antara satu variabel dengan variabel lainnya. Analisis regresi linier berganda bertujuan untuk menguji variabel dependen serta untuk mengetahui arah dan besarnya pengaruh variabel-variabel independen terhadap variabel dependen dengan menggunakan persamaan regresi. Persamaan regresi penelitian ini yaitu:

LnRT = α + β1CSRi.t-1 + β2TATOi.t-1+ β3EPSi.t-1+ β4DERi.t-1+ β5ROAi.t-1+

β6CRi.t-1+ ∊

Keterangan:

LnRT = log natural dari Return Saham i pada waktu t

CSRi.t-1 = pengungkapan corporate social responsibility i pada

waktu t-1

TATOi.t-1 = total asset turn over i pada waktu t-1

EPSi.t-1 = earning per share i pada waktu t-1

DERi.t-1 = debt equity ratio i pada waktu t-1

ROAi.t-1 = return on asset i pada waktu t-1

CRi.t-1 = current ratio i pada waktu t-1

β1,2,3,4,5,6 = koefisien regresi dari masing-masing variabel yang

mempengaruhi simpanan mudharabah ∊ = tingkat kesalahan

3. Koefisien determinasi (R2).

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen (Ghozali, 2011). Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel independen amat terbatas. Nilai yang mendekati satu berarti variabel independennya memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah independen yang dimasukkan ke dalam model. Karena dalam penelitian ini menggunakan banyak variabel independen, maka nilai adjusted R2 lebih tepat digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

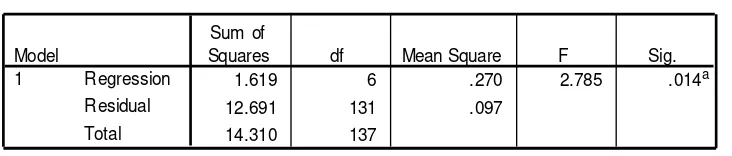

4. Uji pengaruh simultan (uji statistik F).

Untuk menguji hipotesis mengenai pengaruh variabel independen terhadap variabel dependen dapat digunakan alat analisa statistik yaitu dengan melakukan Uji Nilai F. Uji hipotesis menggunakan Uji Nilai F digunakan untuk mengetahui pengaruh variabel bebas (Corporate Social Responsibility, Tottal Asset Turn Over, Return On Asset, Debt Equity Ratio, Earning Per Share, Current Ratio)

secara bersama-sama (simultan) terhadap variabel terikat (Return Saham).