PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP PROFITABILITAS

(Studi Pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang Terdaftar di Bursa Efek Indonesia)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Disusun Oleh : Tony Aryanto

1006000

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Pengaruh Pengungkapan

Corporate Social

Responsibility

Terhadap Profitabilitas

(Studi Pada Perusahaan Manufaktur Sektor

Industri Dasar dan Kimia yang Terdaftar di

Bursa Efek Indonesia)

Oleh Tony Aryanto

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Tony Aryanto 2014 Universitas Pendidikan Indonesia

September 2014

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

PERNYATAAN KEASLIAN SKRIPSI

Dengan ini saya menyatakan bahwa skripsi dengan judul “Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas (Studi Pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang Terdaftar di Bursa Efek Indonesia)” beserta seluruh isinya adalah benar-benar karya saya sendiri dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, saya siap menanggung resiko/sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, September 2014 Yang membuat pernyataan

LEMBAR PENGESAHAN

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP PROFITABILITAS

(Studi Pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang Terdaftar Di Bursa Efek Indonesia)

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing,

Dra. Silviana Agustami,M.Si,Ak,CA NIP. 19561116 198803 2 001

Mengetahui,

Ketua Program Studi Akuntansi,

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP PROFITABILITAS

(Studi pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang Terdaftar di Bursa Efek Indonesia)

Oleh : Tony Aryanto

1006000

Dosen Pembimbing :

Dra. Silviana Agustami,M.Si.,Ak.,CA.

Penelitian ini bertujuan untuk mengetahui pengaruh pengungkapan corporate social responsibility terhadap profitabilitas pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia. Sampel yang digunakan sebanyak 30 perusahaan manufaktur sektor industri dasar dan kimia selama dua tahun yaitu 2012-2013 dengan total 60 sampel dengan metode purposive sampling.

Berdasarkan perhitungan analisis regresi sederhana diperoleh hasil bahwa setiap peningkatan pengungkapan corporate social responsibility (X) akan mengakibatkan kenaikan profitabilitas (Y). Hal tersebut ditunjukkan dengan persamaan Y = -0,057 + 0,207X. Dari persamaan tersebut dapat diartikan bahwa terdapat pengaruh positif antara pengungkapan corporate social responsibility terhadap profitabilitas pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE ON PROFITABILITY

(Study in Manufacturing Companies Basic Industry and Chemical Sector which are listed at Indonesia Stock Exchange)

By : Tony Aryanto

1006000

Supervisors:

Dra. Silviana Agustami,M.Si.,Ak.,CA.

The aims of this research is to find out about the influence of corporate social responsibility disclosure on profitability in manufacturing companies basic industry and chemical sector which are listed at Indonesian Stock Exchange. The sample of this research was 30 manufacturing companies over two years is 2012-2013 with a total of 60 samples, using a purposive sampling method.

Simple regression analysis calculation based on obtained results that any increase in corporate social responsibility disclosure (X) will results in an increase in profitability (Y). This is indicated by the equation Y = -0,057 + 0,207X. From the equation means that there is a positive influence between corporate social responsibility of profitability at manufacturing companies basic industry and chemical sector which are listed at Indonesian Stock Exchange.

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

ABSTRAK ... Error! Bookmark not defined. ABSTRACT ... Error! Bookmark not defined. KATA PENGANTAR ... Error! Bookmark not defined. UCAPAN TERIMA KASIH ... Error! Bookmark not defined. DAFTAR ISI ... vi DAFTAR TABEL ... ix DAFTAR GAMBAR ... x BAB IPENDAHULUAN ... Error! Bookmark not defined. 1.1 Latar Belakang... Error! Bookmark not defined. 1.2 Rumusan Masalah ... Error! Bookmark not defined. 1.3 Maksud dan Tujuan Penelitian ... Error! Bookmark not defined. 1.3.1. Maksud Penelitian ... Error! Bookmark not defined. 1.3.2. Tujuan Penelitian ... Error! Bookmark not defined. 1.4 Kegunaan Penelitian ... Error! Bookmark not defined. BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... Error! Bookmark not defined. 2.1. Kajian Pustaka ... Error! Bookmark not defined. 2.1.1. Corporate Social Responsibility (CSR)Error! Bookmark not defined.

2.1.1.1. Pengertian Corporate Social Responsibility (CSR) ... Error! Bookmark not defined.

2.1.1.2. Manfaat Corporate Social ResponsibilityError! Bookmark not defined.

2.1.1.3. Indikator Corporate Social ResponsibilityError! Bookmark not defined.

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.1.5. Teori yang Mendasari Pengungkapan Corporate Social Responsibility ... Error! Bookmark not defined. 2.1.2. Profitabilitas ... Error! Bookmark not defined. 2.1.2.1. Pengertian Profitabilitas ... Error! Bookmark not defined. 2.1.2.2. Faktor-Faktor yang Mempengaruhi Profitabilitas ... Error! Bookmark not defined.

2.1.2.3. Pengukuran Profitabilitas ... Error! Bookmark not defined. 2.1.2.4. Tujuan Pengukuran ProfitabilitasError! Bookmark not defined.

2.1.3. Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas ... Error! Bookmark not defined. 2.1.4. Penelitian Terdahulu ... Error! Bookmark not defined. 2.2. Kerangka Pemikiran ... Error! Bookmark not defined. 2.3. Hipotesis ... Error! Bookmark not defined. BAB IIIMETODE PENELITIAN ... Error! Bookmark not defined. 3.1 Objek Penelitian ... Error! Bookmark not defined. 3.2 Metode Penelitian ... Error! Bookmark not defined. 3.2.1 Desain Penelitian ... Error! Bookmark not defined. 3.2.2 Definisi dan Operasionalisasi VariabelError! Bookmark not defined.

3.2.3 Populasi dan Sampel Penelitian ... Error! Bookmark not defined. 3.2.4 Teknik Analisis Data ... Error! Bookmark not defined. 3.2.5 Pengujian Hipotesis ... Error! Bookmark not defined. BAB IVHASIL PENELITIAN DAN PEMBAHASANError! Bookmark not defined.

4.1. Hasil Penelitian ... Error! Bookmark not defined. 4.1.1. Tinjauan Umum Subjek Penelitian .. Error! Bookmark not defined. 4.1.2. Deskripsi Data Variabel Penelitian .. Error! Bookmark not defined. 4.1.2.1. Pengungkapan Corporate Social Responsibility... Error! Bookmark not defined.

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.3. Analisis Data dan Pengujian HipotesisError! Bookmark not defined.

4.1.3.1. Uji Asumsi Klasik ... Error! Bookmark not defined. 4.1.3.2. Pengujian Hipotesis Hasil PenelitianError! Bookmark not defined.

4.1.3.3. Pengujian Kriteria Koefisien .... Error! Bookmark not defined. 4.1.3.4. Koefisien Determinasi ... Error! Bookmark not defined. 4.2. Pembahasan ... Error! Bookmark not defined. 4.2.1. Pengungkapan Corporate Social ResponsibilityError! Bookmark not defined.

4.2.2. Profitabilitas ... Error! Bookmark not defined. 4.2.3. Pengaruh Pengungkapan Corporate Social Responsibility terhadap

Profitabilitas ... Error! Bookmark not defined. BAB VKESIMPULAN DAN SARAN ... Error! Bookmark not defined. 5.1. Kesimpulan ... Error! Bookmark not defined. 5.2. Saran ... Error! Bookmark not defined. DAFTAR PUSTAKA

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1Rata-Rata ROI Perusahaan Sektor Industri Dasar dan Kimia ... Error! Bookmark not defined.

Tabel 1.2Perkembangan Jumlah Perusahaan yang Mengungkapkan CSR ... Error! Bookmark not defined.

Tabel 2.1Penelitian Terdahulu ... Error! Bookmark not defined. Tabel 3.1Operasionalisasi Variabel ... Error! Bookmark not defined. Tabel 3.2Sampel Penelitian ... Error! Bookmark not defined. Tabel 3.3 Pedoman untuk memberikan Interpretasi terhadap Koefisien Korelasi ... Error! Bookmark not defined. Tabel 4.1Pengungkapan Corporate Social ResponsibilityError! Bookmark not defined.

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada dasarnya tujuan utama yang ingin dicapai oleh semua perusahaan adalah bagaimana perusahaan dapat memperoleh keuntungan yang sebesar-besarnya. Karena keberlangsungan sebuah perusahaan bergantung pada kemampuannya dalam menghasilkan laba atau keuntungan. Selain itu, manajemen perlu melakukan penilaian atas kinerja keuangan setiap periode sehingga manajemen dapat memantau perkembangan perusahaan tersebut.

Perusahaan menilai bahwa permasalahan profitabilitas lebih penting daripada laba. Karena laba yang besar tidak dapat mencerminkan bahwa perusahaan telah beroperasi secara efisien. Efisiensi dapat diketahui dengan membandingkan laba tersebut dengan indikator lain untuk kemudian diketahui tingkat profitabilitasnya.

2

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Riyanto (2012:35) memberikan pengertian bahwa “profitabilitas perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal

yang menghasilkan laba tersebut”. Dapat dikatakan bahwa profitabilitas adalah

kemampuan suatu perusahaan untuk menghasilkan laba untuk periode tertentu. Sedangkan Harahap (2010:34) memberikan pengertian sebagai berikut:

Profitabilitas atau disebut juga rentabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.

Dari pengertian tersebut dapat disimpulkan bahwa profitabilitas adalah prestasi yang dicapai perusahaan pada periode tertentu yang diperoleh dengan menggunakan semua kemampuan baik itu modal perusahaan atau aktiva.

Menurut Sutrisno (2009:253) mengungkapkan bahwa “kegunaan dari profitabilitas adalah untuk mengukur seberapa besar tingkat keuntungan yang

dapat diperoleh oleh perusahaan.” Hal tersebut menegaskan bahwa semakin besar

tingkat keuntungan yang diraih maka akan menunjukkan kinerja manajemen yang semakin baik dalam mengelola perusahaan.

3

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

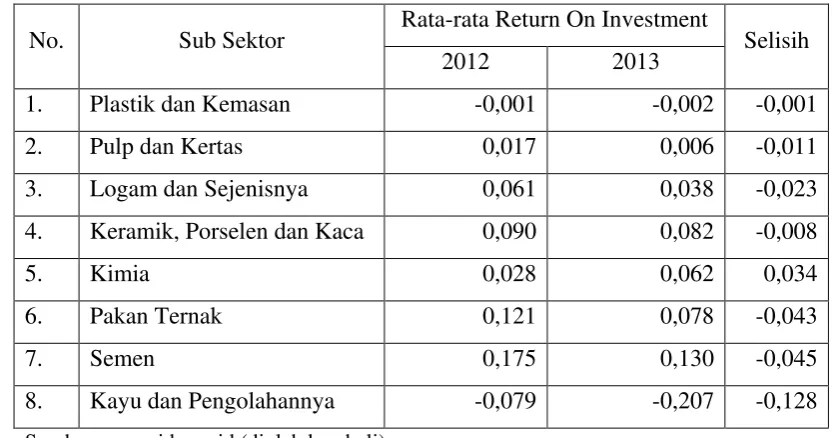

Rata-rata tingkat return on investment dari perusahaan manufaktur sektor industri dasar dan kimia tahun 2012-2013 yang dijadikan objek penelitian pada penelitian ini dapat dilihat pada tabel sebagai berikut:

Tabel 1.1

Rata-Rata ROI Perusahaan Sektor Industri Dasar dan Kimia

No. Sub Sektor Rata-rata Return On Investment Selisih

2012 2013

1. Plastik dan Kemasan -0,001 -0,002 -0,001

2. Pulp dan Kertas 0,017 0,006 -0,011

3. Logam dan Sejenisnya 0,061 0,038 -0,023

4. Keramik, Porselen dan Kaca 0,090 0,082 -0,008

5. Kimia 0,028 0,062 0,034

6. Pakan Ternak 0,121 0,078 -0,043

7. Semen 0,175 0,130 -0,045

8. Kayu dan Pengolahannya -0,079 -0,207 -0,128

Sumber: www.idx.co.id (diolah kembali)

4

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kenaikan ROI menggambarkan kinerja keuangan perusahaan yang baik dalam menghasilkan laba karena kenaikan total aset diikuti dengan kenaikan laba bersih, sedangkan penurunan ROI menggambarkan kinerja perusahaan yang kurang baik dalam menghasilkan laba. Artinya semakin tinggi nilai ROI maka

semakin baik kinerja keuangan perusahaan tersebut. “Semakin kecil rasio ROI,

semakin kurang baik bagi perusahaan. Karena rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan.” (Kasmir, 2011:202).

Corporate Social Responsibility (CSR) merupakan suatu bentuk kesungguhan dan kepedulian perusahaan untuk menyisihkan sebagian harta perusahaan guna mengurangi dampak negatif yang mungkin terjadi dan berupaya memaksimalkan dampak positif dari operasi perusahaan terhadap semua pihak yang berkepentingan dalam kegiatan ekonomi, sosial dan lingkungan. CSR didasari oleh triple bottom lines, yaitu profit (aspek keuangan), people (aspek sosial), dan planet (aspek lingkungan).

Kasus pencemaran lingkungan laut pada tahun 1989 akibat tumpahnya

minyak sekitar 1.260.000 barel milik Exxon Corporation’s Oil Tanker menjadi

awal mula perusahaan-perusahaan lebih memberikan perhatian yang besar terhadap pertanggungjawaban sosial perusahaan (Majalah CSR Indonesia). Semenjak itu perusahaan-perusahaan menjadi lebih peka terhadap isu-isu yang berkaitan dengan reputasi, manajemen risiko dan keunggulan kompetitif.

5

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sosial dan Lingkungan Perseroan Terbatas untuk melaksanakan Pasal 74 ayat 1 Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas. Dalam Peraturan Pemerintah ini diatur mengenai tanggung jawab sosial dan lingkungan yang bertujuan mewujudkan pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat bagi komunitas setempat dan masyarakat pada umumnya maupun Perseroan itu sendiri dalam rangka terjalinnya hubungan Perseroan yang serasi, seimbang, dan sesuai dengan lingkungan, nilai, norma, dan budaya masyarakat setempat.

Peraturan Pemerintah tersebut ternyata ditanggapi secara positif oleh perusahaan-perusahaan di Indonesia. Menurut National Center for Sustainability Reporting (NCSR), pelaksanaan CSR dilihat dari perkembangan pengungkapan

CSR di Indonesia cukup baik. Perkembangan jumlah perusahaan yang mengungkapkan laporan CSR di Indonesia (mengikuti ISRA (Indonesia Sustainability Reporting Award)) dapat dilihat dalam tabel berikut:

Tabel 1.2

Perkembangan Jumlah Perusahaan yang Mengungkapkan CSR Tahun 2005 2006 2007 2008 2009 2010 2011 2012 Jumlah

Perusahaan

2 5 15 20 23 25 34 40

Sumber: National Center for Sustainability Reporting (NCSR)

6

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dari tahun 2010. Sampai akhir 2012, tercatat ada sekitar 40 perusahaan yang membuat laporan keberlanjutan dengan mengacu pada standar pelaporan yang dikeluarkan oleh Global Reporting Initiative (GRI). (www.swa.co.id)

Jumlah 40 perusahaan dari kurang lebih 500 perusahaan terbuka yang telah mengungkapkan laporannya memang masih sangat kecil jumlahnya dibandingkan dengan perusahaan-perusahaan di negara Eropa atau Amerika. Namun Indonesia patut berbangga karena menurut CSR Asia, Indonesia menjadi negara dengan nilai persentase pengungkapan tertinggi di antara negara-negara ASEAN lainnya.

Sebuah penelitian yang dilakukan di tahun 2006 oleh Divisi Penelitian Manajemen Lembaga Manajemen PPM di Indonesia menemukan fakta bahwa walaupun konsumen menganggap kualitas atau merk suatu produk sebagai faktor yang paling penting, konsumen mengganggap tanggung jawab sosial perusahaan sebagai faktor terpenting kedua. Hal tersebut menunjukkan bahwa betapa pentingnya pengungkapan CSR untuk kelangsungan usaha perusahaan.

7

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Industri manufaktur adalah industri yang memiliki kaitan yang sangat erat dengan lingkungan hidup sehingga diwajibkan untuk melakukan dan mengungkapkan mengenai kegiatan CSR. Betapa tidak, suara - suara yang dihasilkan dari mesin-mesin produksi dapat berpotensi menghasilkan pencemaran suara. Alat-alat transportasi yang digunakannya dapat berpotensi menghasilkan pencemaran getaran dan debu. Pemakaian air tanah yang berlebihan, air buangan yang belum memenuhi baku mutu, rembesan minyak/oli, kebocoran bahan bakar berpotensi menghasilkan pencemaran air. Lalu gas-gas yang dihasilkan dapat berakibat pada pencemaran udara bila tidak diperhatikan.

Alasan lain pemilihan perusahaan manufaktur sektor industri dasar dan kimia sebagai objek penelitian adalah karena masih sedikit penelitian terdahulu yang menggunakan perusahaan manufaktur sebagai objek penelitiannya terlebih pada perusahaan manufaktur sektor industri dasar dan kimia. Pada penelitian terdahulu sering kali para peneliti sebelumnya menggunakan perusahaan pertambangan sebagai objek penelitiannya. Sehingga penulis merasa bahwa dimungkinkan tidak terjadi variasi hasil penelitian mengenai pengaruh pengungkapan corporate social responsibility terhadap profitabilitas.

8

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

bahwa tingkat pengungkapan CSR dalam laporan tahunan perusahaan berpengaruh positif terhadap variabel ROE.

Hasil berbeda ditemukan dalam penelitian Nelling dan Webb (2006) yang menemukan bahwa hubungan pengungkapan CSR dengan kinerja keuangan adalah negatif signifikan. Penelitian Fauzi (2004) menunjukkan pengungkapan tanggung jawab sosial berpengaruh negatif terhadap kinerja keungan (profitabilitas). Januarti dan Apriyanti (2005) menunjukkan bahwa biaya kesejahteraan karyawan tidak berpengaruh terhadap return on assets, biaya untuk komunitas (sumbangan) tidak berpengaruh terhadap return on assets, dan secara simultan biaya kesejahteraan karyawan (ension) dan biaya untuk komunitas (sumbangan) tidak berpengaruh terhadap total assets turnover.

Hasil dari beberapa penelitian terdahulu masih terjadi research gap sehingga menarik perhatian penulis untuk melakukan penelitian lebih lanjut. Penelitian ini bertujuan ingin menguji kembali apakah pengungkapan CSR berpengaruh terhadap profitabilitas pada tahun berikutnya.

9

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah dipaparkan sebelumnya, maka rumusan masalah yang akan dijadikan pokok bahasan dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengungkapan corporate social responsibility pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

2. Bagaimana gambaran profitabilitas pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

3. Bagaimana pengaruh pengungkapan corporate social responsibility terhadap profitabilitas pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

1.3 Maksud dan Tujuan Penelitian 1.3.1. Maksud Penelitian

Penelitian ini dimaksudkan untuk memberikan gambaran tentang pengaruh pengungkapan corporate social responsibility terhadap profitabilitas pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

1.3.2. Tujuan Penelitian

10

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Untuk mengetahui pengungkapan corporate social responsibility pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui gambaran profitabilitas pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia. 3. Untuk mengetahui pengaruh pengungkapan corporate social responsibility

terhadap profitabilitas pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

1.4 Kegunaan Penelitian 1. Aspek Teoritis

Hasil penelitian ini diharapkan dapat dijadikan referensi dalam pengembangan ilmu ekonomi, khususnya pada bidang ilmu akuntansi. Serta dapat dijadikan sebagai bahan perbandingan untuk penelitian-penelitian selanjutnya yang berkaitan dengan pengungkapan corporate social responsibility.

2. Aspek Praktis a. Bagi Perusahaan

11

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Menurut Suharsimi Arikunto (2010:118) objek penelitian adalah

“fenomena atau masalah penelitian yang telah diabstraksi menjadi suatu konsep

atau variabel. Objek penelitian ditemukan melekat pada subjek penelitian.”

Adapun yang menjadi objek penelitian adalah pengaruh pengungkapan Corporate Social Responsibility terhadap profitabilitas pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

Penulis memilih perusahaan manufaktur sektor industri dasar dan kimia sebagai objek penelitian karena terdapat fenomena mengenai tingkat profitabilitas yang meningkat sejak berlakunya UU No 40 Pasal 74 tahun 2007. Fenomena tersebut sesuai dengan variabel yang diteliti mengenai pengungkapan Corporate Social Responsibility.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Arikunto (2010:51) mengemukakan bahwa “desain penelitian adalah rencana atau rancangan yang dibuat oleh peneliti, sebagai rancangan kegiatan,

yang akan dilaksanakan”. Dari penjelasan tersebut dapat disimpulkan bahwa

36

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Desain penelitian yang digunakan penulis dalam penelitian ini adalah metode kausalitas. Sugiyono (2011:33) menyatakan “desain kasual berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya

atau bagaimana satu variabel mempengaruhi variabel lainnya”. Diharapkan

metode ini dapat menjelaskan hubungan sebab-akibat antara pengungkapan Corporate Social Responsibility dengan profitabilitas.

3.2.2 Definisi dan Operasionalisasi Variabel

Menurut Sugiyono (2011:38) menyatakan bahwa “variabel penelitian pada

dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulannya.” Dalam penelitian ini, terdapat dua variabel:

1. Variabel Independen (X)

“Variabel independen adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

(Sugiyono, 2011:39). Variabel independen pada penelitian ini adalah pengungkapan Corporate Social Responsibility. Pengungkapan CSR menggunakan standar pelaporan yang diusulkan oleh GRI (Global Reporting Initiative) yaitu membandingkan luas pengungkapan tanggung

jawab sosial dengan jumlah pengungkapan yang dilakukan dengan jumlah pengungkapan yang seharusnya.

2. Variabel Dependen (Y)

“Variabel dependen (variabel terikat) adalah variabel yang dipengaruhi

37

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2011:39). Variabel dependen dalam penelitian ini adalah profitabilitas. Profitabilitas adalah kemampuan perusahaan mengukur tingkat keberhasilan dalam menghasilkan laba dengan rasio keuangan sebagai salah satu alat analisa. Dalam penelitian ini profitabilitas dihitung dengan indikator return on investment.

Operasionalisasi variabel dari penelitian ini disajikan dalam tabel di bawah ini:

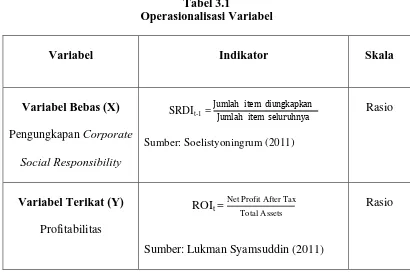

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Skala

Variabel Bebas (X) Pengungkapan Corporate

Social Responsibility

SRDIt-1 = Jumlah item diungkapkan

Jumlah item seluruhnya

Sumber:Lukman Syamsuddin (2011)

Rasio

3.2.3 Populasi dan Sampel Penelitian

Sugiyono (2011:80) mengemukakan bahwa “populasi adalah wilayah

generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk mempelajari dan

38

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ini adalah perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

Menurut Sugiyono (2011:62) “sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Untuk menentukan sampel yang akan diteliti, perlu dilakukan teknik pengambilan sampel atau teknik

sampling. Sugiyono (2011:81) menyatakan bahwa “teknik sampling merupakan

teknik pengambilan sampel.”

Sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013. Sampel penelitian ini ditentukan dengan cara purposive sampling dan menentukan jumlah sampel sebanyak 30 perusahaan dengan pertimbangan sebagai berikut:

1. Perusahaan manufaktur sektor industri dasar dan kimia yang masih aktif di Bursa Efek Indonesia.

2. Perusahaan manufaktur sektor industri dasar dan kimia yang mengungkapkan CSR-nya baik dalam annual report maupun terpisah pada laporan keberlanjutan tahun 2011-2012.

39

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan pada pertimbangan tersebut, maka sampel yang digunakan sebagai berikut:

Tabel 3.2 Sampel Penelitian

No. Kode Perusahaan Nama Perusahaan

1. ALDO PT. Alkindo Naratama Tbk

2. ALMI PT. Alumindo Light Metal Industry Tbk 3. AMFG PT. Asahimas Flat Glass Tbk

4. ARNA PT. Arwana Citramulia Tbk 5. BRPT PT. Barito Pacific Tbk 6. BUDI PT. Budi Acid Jaya Tbk

7. CPIN PT. Charoen Pokphand Indonesia Tbk 8. CTBN PT. Citra Tubindo Tbk

9. DPNS PT. Duta Pertiwi Nusantara Tbk 10. GDST PT. Gunawan Dianjaya Steel Tbk 11. IGAR PT. Champion Pacific Indonesia Tbk 12. INCI PT. Intanwijaya International Tbk 13. INKP PT. Indah Kiat Pulp & Paper Tbk 14. INTP PT. Indocement Tunggal Prakarsa Tbk 15. IPOL PT. Indopoly Swakarsa Industry Tbk 16. JPRS PT. Jaya Pari Steel Tbk

17. KBRI PT. Kertas Basuki Rachmat Indonesia Tbk 18. LION PT. Lion Metal Works Tbk

19. LMSH PT. Lionmesh Prima Tbk 20. MAIN PT. Malindo Feedmill Tbk 21. NIKL PT. Latinusa Tbk

22. SIAP PT. Sekawan Intipratama Tbk 23. SMCB PT. Holcim Indonesia Tbk

40

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

25. SRSN PT. Indo Acidatama Tbk

26. TKIM PT. Pabrik Kertas Tjiwi Kimia Tbk 27. TOTO PT. Surya Toto Indonesia Tbk 28. TPIA PT. Chandra Asri Petrochemical Tbk 29. UNIC PT. Unggul Indah Cahaya Tbk 30. YPAS PT. Yanaprima Hastapersada Tbk Sumber: www.idx.co.id (data diolah)

3.2.4 Teknik Analisis Data

Data memiliki kedudukan yang sangat penting dalam sebuah penelitian karena data merupakan penggambaran variabel yang diteliti dan berfungsi sebagai alat pembuktian hipotesis yang akan menjadi kesimpulan penelitian. Kesimpulan penelitian yang berupa jawaban atau pemecahan masalah penelitian dibuat berdasarkan hasil proses pengujian data yang meliputi pemilihan, pengumpulan dan analisis data. Oleh karena itu, penelitian tergantung kualitas data.

Dalam penelitian ini digunakan uji asumsi klasik sebelum menguji hipotesis dengan menggunakan analisis regeresi sederhana. Pengujian asumsi klasik ini digunakan agar variabel bebas sebagai estimator atas variabel terikat tidak bias. Uji asumsi klasik yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Uji Normalitas

41

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ghozali, 2011). Alat uji yang digunakan adalah dengan Kolmogorov-Smirnov Test.

Menurut Singgih Santoso (2014:314):

“Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas

(Asymptotik Significance), yakni:

Jika Probabilitas > 0,05 maka distribusi dari populasi adalah normal

Jika Probabilitas < 0,05 maka populasi tidak berdistribusi normal”.

Atau dapat pula dengan memperhatikan penyebaran data (titik) pada P-Plot of Regression Standardized Residual melalui SPSS, dimana:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas. 2. Uji Linearitas

Salah satu asumsi penting lain pada sebuah model regresi adalah asumsi

linearitas. “Maksudnya apakah garis regresi antara X dan Y membentuk

garis linear atau tidak. Kalau tidak linear maka analisis regresi tidak dapat

dilanjutkan” (Sugiyono, 2011:265) 3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan unutk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. “Jika variance dari residual satu pengamatan ke

42

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

atau tidaknya heteroskedastisitas pada suatu model dapat dilihat dengan pola gambar scatterplot, regresi yang tidak heteroskedastisitas jika:

1) Titik-titik data menyebar diatas dan dibawah atau disekitar angka 0 2) Titik-titik data tidak mengumpul hanya diatas atau dibawah saja

3) Penyebaran titik-titik data tidak boleh membentuk pola bergelombang, melebar kemudian menyempit dan melebar sekali

4) Penyebaran titik-titik data tidak berpola 4. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui apakah terjadi korelasi antar anggota serangkaian observasi yang diurutkan menurut waktu (data time series) atau ruang (data cross section). Deteksi gejala autokorelasi

digunakan nilai Durbin Watson yang dihitung melalui SPSS.

3.2.5 Pengujian Hipotesis

a. Analisis Regresi Linier Sederhana

Regresi linier sederhana didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen. Dalam penelitian ini digunakan analisis regresi linier sederhana untuk menguji hipotesis yang diajukan. Dengan rumus sebagai berikut: Y = a ± bX

Dimana:

43

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

b = angka arah koefisien regresi yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka naik dan bila b (-) maka terjadi penurunan. X = subjek variabel independen yang mempunyai nilai tertentu yaitu,

pengungkapan CSR

Dalam penelitian ini, nilai-nilai dalam persamaan tersebut dicari melalui program SPSS.

Setelah didapatkan persamaan regresinya, dilakukan pengujian hipotesis statistik. Pengujian tersebut dilakukan dengan tujuan untuk menguji apakah hipotesis penelitian yang hanya diuji dengan data sampel dapat diberlakukan

untuk populasi atau tidak. “Dalam hipotesis statistik pula, yang diuji adalah

hipotesis nol, karena peneliti tidak berharap ada perbedaan antara sampel dan

populasi atau statistik dan parameter.” (Sugiyono, 2011:85)

Penelitian ini berkaitan dengan ada tidaknya pengaruh positif antara variabel X dengan variabel Y. Dalam penelitian ini hipotesis nol (H0) dan

hipotesis alternatif (Ha) dinyatakan sebagai berikut:

H0 : β ≤ 0, pengungkapan Corporate Social Responsibility tidak memiliki

pengaruh terhadap profitabilitas pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

Ha : β > 0, pengungkapan Corporate Social Responsibility memiliki pengaruh

44

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

b. Pengujian Koefisien Korelasi

Dalam Sugiyono (2011:43) “Koefisien korelasi adalah indeks atau bilangan yang digunakan untuk mengukur derajat hubungan meliputi kekuatan

hubungan dan bentuk/arah hubungan”.

Untuk kekuatan hubungan, nilai koefisien korelasi berada di antara -1 dan +1. Untuk bentuk/arah hubungan, nilai koefisien korelasi dinyatakan dalam positif (+) dan negatif (-), atau (-1 ≤ KK ≤ +1).

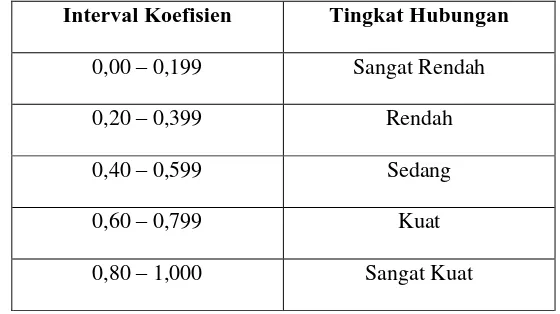

Setelah menghitung koefisien korelasi maka selanjutnya dilakukan pengujian kriteria. Kriteria pengujian yang dipakai dalam penelitian ini berpedoman pada ketentuan pemberian interpretasi terhadap koefisien korelasi menurut Sugiyono. Adapun pedoman tersebut adalah sebagai berikut:

Tabel 3.3

Pedoman untuk memberikan Interpretasi terhadap Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber: Sugiyono (2011:231)

c. Menghitung Koefisien Determinasi

45

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(Kd) yang dapat memperlihatkan berapa persen variasi variabel X akan

mempengaruhi variabel Y dengan rumus:

Kd = r2 x 100%

Keterangan:

Kd = koefisien determinasi

r = nilai koefisien korelasi (Sudjana, 2011:257)

Nilai Kd berada antara 0 sampai 1 (0 <= Kd <= 1)

1) Jika nilai Kd = 0 berarti tidak ada pengaruh variabel X terhadap varibel Y.

2) Jika nilai Kd = 1 berarti variasi (naik turunnya) variabel dependen Y

adalah 100% dipengaruhi oleh variabel independen (variabel X).

3) Jika nilai Kd berada antara 0 sampai 1 (0 <= Kd <= 1) maka besarnya

pengaruh variabel independen adalah sesuai dengan nilai Kd itu sendiri dan

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis yang telah dijelaskan sebelumnya, maka dapat ditarik beberapa kesimpulan yang berkaitan dengan penelitian mengenai pengaruh pengungkapan corporate social responsibility terhadap profitabilitas pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia periode tahun 2012-2013, sebagai berikut:

1. Pengungkapan corporate social responsibility pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia tahun 2011-2012 secara rata-rata meningkat. Namun masih banyak yang belum memenuhi standar yang ditetapkan GRI, hanya terdapat dua perusahaan yang mampu memenuhi standar yang ditetapkan oleh GRI yaitu PT. Indocement Tunggal Prakarsa dan PT. Semen Indonesia (Persero).

2. Profitabilitas yang diukur melalui return on investment mencerminkan kemampuan perusahaan memperoleh laba dari penggunaan aktivanya. Rata-rata profitabilitas pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia tahun 2012-2013 relatif mengalami penurunan.

68

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tingkat pengungkapan corporate social responsibility maka akan meningkatkan tingkat profitabilitas perusahaan. Dari hasil regresi yang dilakukan dapat disimpulkan bahwa ketika pengungkapan corporate social responsibility naik satu persen maka profitabilitas akan meningkat sebesar

0,207. Bila dilihat dari koefisien korelasi, perhitungannya menunjukkan pengaruh yang sedang. Dengan koefisien determinasi sebesar 0,166 menunjukkan bahwa pengungkapan corporate social responsibility mempengaruhi profitabilitas sebesar 16,6% dan 83,4% lainnya dipengaruhi oleh faktor-faktor lain yang tidak diteliti.

5.2. Saran

Berdasarkan hasil penelitian yang telah diperoleh, penulis dapat mengemukakan beberapa saran sebagai berikut:

1. Bagi manajemen perusahaan, diharapkan menyajikan pengungkapan corporate social responsibility dengan lebih lengkap lagi sesuai dengan pedoman yang telah ditetapkan GRI sehingga nantinya diharapkan dapat menjadi pertimbangan investor.

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Arikunto, Suharsimi. (2010). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta. Social Responsibility: Analisis Semiotikatas Sustainability Reporting PT.

Aneka Tambang Tbk”. FE UNDIP.

Dahlia dan Siregar. (2008). “Pengaruh Corporate Social Responsibility terhadap

Kinerja Perusahaan (Studi Empiris pada Perusahaan yang Tercatat di

Bursa Efek Indonesia pada Tahun 2005 dan 2006)”. Simposium Nasional Akuntansi XI.

Diba, Farah. (2012). “Pengaruh Karakteristik Perusahaan dan Regulasi Pemerintah Terhadap Pengungkapan Corporate Social Responsibility

(CSR) pada Laporan Tahunan di Indonesia”. Skripsi, Universitas

Hassanudin.

Fauzi, Hasan. (2004). “Identifying and Analyzing The Level of Peratices of

Company’s Social Responsibility in Improving Financial Performances”.

Jurnal Bisnis & Manajemen. 4, (2), 150-170.

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate dengan Program SPSS. Edisi 3. Semarang: Badan Penerbit Universitas Diponegoro.

Hadi, Nor. (2014). Corporate Social Responsibility. Yogyakarta: Graha Ilmu. Harahap, Sofyan Syafri. (2010). Analisa Kritis Atas Laporan Keuangan. Jakarta:

PT. Raja Grafindo Persada.

Iryanie, Emy. (2009). “Komitmen Stakeholder Perusahaan Terhadap Kinerja

Sosial dan Kinerja Keuangan”. Tesis, Universitas Diponegoro.

Januarti, Indira dan Apriyanti, Dini. (2005). “Pengaruh Tanggung Jawab Sosial Perusahaan Terhadap Kinerja Keuangan”. Jurnal MAKSI. 5, (2), 227-243. Kasmir. (2011). Analisis Laporan Keuangan. Cetakan keempat. Jakarta:

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kusuma, Hadri. (2005). “Size Perusahaan dan Profitabilitas : Kajian Empiris terhadap Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”. Jurnal Ekonomi Pembangunan: Universitas Islam Indonesia.

Nelling, Edward dan Elizabeth Webb. (2006). “CSR and Financial Performance: The Virtous Circle Revisited”. Philadelphia 2006.

Riyanto, Bambang. (2012). Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta:BPFE

Rokhim, Rofikoh. (2009). “Keuntungan Aplikasi CSR”. Bisnis Indonesia. www.ibl.or.id

Santoso, Singgih. (2014). Panduan Lengkap SPSS 20. Jakarta: PT. Elex Media Komputindo.

Sartono, Agus. (2009). Manajemen Keungan Teori dan Aplikasi Edisi Keempat. Yogyakarta: BPFE

Sawir, Agnes. (2012). Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: Gramedia Pustaka Utama.

Sembiring, Edy Rismanda. (2005). Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial. Simposium Nasional Akuntansi VIII.

Senoadjie, Haditya. (2012). “Pengaruh Company Size, Leverage dan Institutional Ownership Terhadap Pengungkapan Corporate Social Responsibility

(CSR) dalam Laporan Tahunan Perusahaan”. Skripsi, Universitas

Pasundan.

Sudarmadji dan Sularto. (2007). “Pengaruh Ukuran Perusahaan, Profitabilitas, leverage, dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary

Disclosure Laporan Keuangan Tahunan”. Proceeding PESAT Volume 2.

Sugiyono. (2011). Metode Penelitian Bisnis Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Sutrisno. (2009). Manajemen Keuangan Teori, Konsep, dan Aplikasi. Jakarta: Ekonisia.

Syamsuddin, Lukman. (2011). Manajemen Keuangan Perusahaan. Jakarta: Raja Grafindo.

Tsoutsoura, Margarita. (2004). “Corporate Social Responsibility and Financial Performance”. Haas School of Business University of California at Berkeley.

Tony Aryanto, 2014

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Profitabilitas Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Untung, Hendrik Budi. (2008). Corporate Social Responsibility. Yogyakarta: Sinar Grafika.

Van Horne, James C dan John M. Wachowicz, JR. (2009). Prinsip-Prinsip Manajemen Keuangan. Jakarta:Salemba Empat.

Wibisono, Yusuf. (2007). Membedah Konsep dan Aplikasi CSR. Gresik: Fasco Publishing.

Witoelar, R. (2005). Sustainability Reporting: Arti Penting Bagi Perusahaan dan Bagaimana Peran Akuntan. Media Akuntansi. Ed. 47 Th. XII, Juli 2005.