80 LAMPIRAN 1. Kuisoner

Kuisoner Penelitian

ANALISIS PERILAKU MASYARAKAT TERHADAP KEINGINAN MEMPEROLEH PEMBIAYAAN MUDHARABAH DAN MURABAHAH

PADA BANK SYARIAH DI KOTA MEDAN A. IdentitasResponden

1. Nama Responden : 2. Alamat Usaha/Kantor/Rumah :

Kecamatan :

3. Jeniskelamin : 1. Laki-laki 2. Perempuan 4. Berapa usia B/I/S saat ini : ___________ tahun

5. Mengetahui Informasi Perbankan syariah melalui :

1. Media Cetak (Koran, Majalah, Spanduk dll.) 2. Media Digital (Radio, Televisi, Internet, dll.) 3. Rekomendasi oleh Teman dan/atau Keluarga 6. Pekerjaan Saat ini : 1.Pelajar/Mahasiswa 4. PNS/TNI/POLRI

2. PegawaiSwasta 5. Lainnya, ………… 3. Wiraswasta

7. Pendapatan Saat Ini : 1. <Rp. 2.000.000

2. Rp. 2.000.000 – Rp. 5.000.000 3. Rp. 5.000.000 – Rp. 8.000.000 4. >Rp. 8.000.000

8. Pendidikan terakhir yang ditamatkan :

1. Tamat SMP atausederajat 3. Sarjana Muda/D3 atau lebih tinggi 2. Tamat SMA atausederajat 4. Lainnya, ...

B. Persepsi Nasabah

81

No Item-Item Pertanyaan Skala Likert

1 2 3 4 5 A Variable Perilaku

1 Apakah anda berinisiatif menggunakan produk

pembiayaan bank Syariah 1 2 3 4 5

2 Apakah anda setuju dengan pernyataan bahwa bank

syariah bebas dari riba 1 2 3 4 5

3

Apakah informasi tentang salah satu produk pembiayaan yang di sampaikan sudah sesuai dengan kaidah al- quran dan prosedur

1 2 3 4 5

4 Apakah anda setuju dengan pernyataan bahwa pengguna

produk pembiayaan bank syariah 100% nasabah muslim. 1 2 3 4 5 5

Apakah produk pembiayaan bank syariah yang dipergunakan saat ini sudah sesuai dengan pendapatan anda saat ini.

1 2 3 4 5

B Variabel Mudharabah

1 Apakah anda sudah mengetahui konsep produk

mudharabah dengan baik. 1 2 3 4 5

2 Apakah anda merasa sangat tertarik menggunakan

produk mudharabah pada Bank Syariah. 1 2 3 4 5 3

Apakah anda setuju dengan pernyataan bahwa Penggunaan produk Mudharabah saat ini sudah sesuai al-qur’an dan hadits.

1 2 3 4 5

4 Apakah anda setuju dengan pernyataan bahwa produk

mudharabah membantu menunjang kegiatan usaha. 1 2 3 4 5

C Variabel Murabahah 1 2 3 4 5

1 Apakah anda sudah mengetahui konsep produk

Murabahah dengan baik. 1 2 3 4 5

2

Apakah anda merasa sangat tertarik menggunakan produk pembiayaan kredit rumah Murabahah pada Bank Syariah.

1 2 3 4 5

3

Apakah anda setuju dengan pernyataan bahwa penggunaan produk Murabahah saat ini sudah sesuai al-qur’an dan hadits.

1 2 3 4 5 4 Apakah anda setujuh dengan pernyataan bahwa produk

84 LAMPIRAN 3. Hasil Regres dan Penelitian

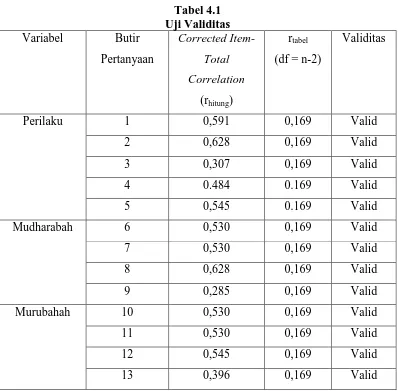

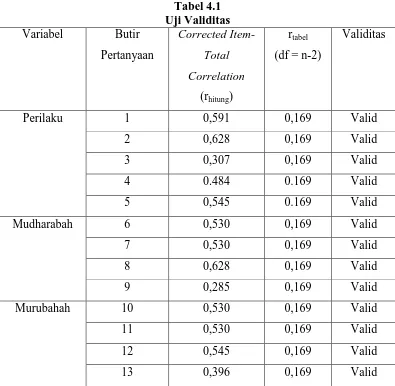

Tabel 4.1 Uji Validitas Variabel Butir

Pertanyaan

Corrected Item-Total Correlation

(rhitung)

rtabel

(df = n-2)

Validitas

Perilaku 1 0,591 0,169 Valid

2 0,628 0,169 Valid

3 0,307 0,169 Valid

4 0.484 0.169 Valid

5 0,545 0.169 Valid

Mudharabah 6 0,530 0,169 Valid

7 0,530 0,169 Valid

8 0,628 0,169 Valid

9 0,285 0,169 Valid

Murubahah 10 0,530 0,169 Valid

11 0,530 0,169 Valid

12 0,545 0,169 Valid

13 0,396 0,169 Valid

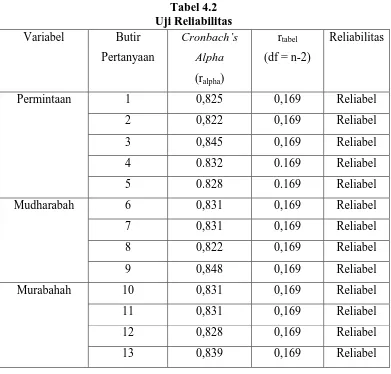

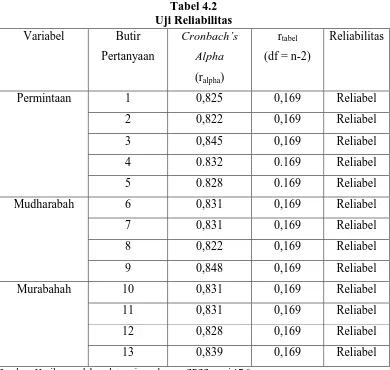

85 Tabel 4.2

Uji Reliabilitas Variabel Butir

Pertanyaan

Cronbach’s Alpha (ralpha)

rtabel

(df = n-2)

Reliabilitas

Permintaan 1 0,825 0,169 Reliabel

2 0,822 0,169 Reliabel

3 0,845 0,169 Reliabel

4 0.832 0.169 Reliabel

5 0.828 0.169 Reliabel

Mudharabah 6 0,831 0,169 Reliabel

7 0,831 0,169 Reliabel

8 0,822 0,169 Reliabel

9 0,848 0,169 Reliabel

Murabahah 10 0,831 0,169 Reliabel

11 0,831 0,169 Reliabel

12 0,828 0,169 Reliabel

86 Tabel 4.3

Karakteristik Responden Berdasarkan Alamat

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

ALAMAT

Frequency Percent

87 Tabel 4.4

Karakteristik Responden Berdasarkan Jenis Kelamin

JK

Frequency Percent

Valid LAKI-LAKI 43 43.0

PEREMPUAN 57 57.0

Total 100 100.0

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Tabel 4.5

Karakteristik Berdasarkan Usia

Usia

Frequency Percent

Valid > 50 8 8.0

17 – 30 43 43.0

31 – 50 49 49.0

Total 100 100.0

Tabel 4.6

Karakteristik Responden Berdasarkan Mengetahui Produk

MPRODUK

Frequency Percent

Valid MEDIA CETAK 46 46.0

MEDIA DIGITAL 54 54.0

88 Tabel 4.7

Karakteristik Responden Berdasarkan Pekerjaan

Tabel 4.8

PEKERJAAN

Frequency Percent

Valid MAHASISWA/PELAJAR 13 13.0

NO.5 (WIRUSAHA) 17 17.0

NO.5(DOSEN) 2 2.0

PEGAWAI SWASTA 28 28.0

PNS/TNI/POLRI 18 18.0

WIRASWASTA 22 22.0

Total 100 100.0

PENDAPATAN

Frequency Percent

Valid <2.000.000 11 11.0

2.000.000-5.000.000 59 59.0

5.000.000-8.000.000 30 30.0

89

Pekerjaan * Pendapatan Crosstabulation

Count

Karakteristik Responden Berdasarkan PendidikanTertinggi

PENDIDIKAN

Frequency Percent

90 Table 4.11.

Tabulasi Silang Antara Pekerjaan dengan Pendidikan Responden

Pekerjaan * Pendidikan Crosstabulation

Count

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.

Tabel 4.12

Hubungan Antara Perilaku Masyarakat Terhadap Produk Mudharabah

Correlations

PERILAKU MUDHARABAH

Spearman's rho PERILAKU Correlation Coefficient 1.000 .626** Sig. (2-tailed) . .000

N 100 100

MUDHARABAH Correlation Coefficient .626** 1.000 Sig. (2-tailed) .000 .

91 Tabel 4.13

Hubungan Antara Perilaku Masyarakat Terhadap Produk Murabahah

Correlations

PERILAKU MURABAHAH

Spearman's rho PERILAKU Correlation Coefficient 1.000 1.000** Sig. (2-tailed) . .

N 100 100

MURABAHAH Correlation Coefficient 1.000** 1.000 Sig. (2-tailed) . .

78 DAFTAR PUSTAKA

Adawiyah, Wiwiek Radiyatul. 2010. Pertimbangan, Pengetahuan dan sikap Konsumen Individu terhadap Bank Syariah. Jurnal Ekonomi Pembangunan. Vol. 11 No. 2

Aiyub. 2007. Analisis Perilaku Masyarakat Terhadap Keinginan Menabung dan Memperoleh Pembiayaan Pada Bank Syariah Di Nangroe Aceh

Darussalam. Jurnal E-Mabis FE-Unimal. Vol. 8 no. 1

Arikunto, 2009. Manajemen Penelitian, Jakarta: Rineke Cipta.

Indonesia, Bank. 2004, Penelitian Potensi, Preferensi dan perilaku masyarakat terhadap bank syariah di wilayah Daerah Istimewa Yogyakarta dan Jawa Tengah.

Luthfi, dan Syahyunan. 2008 , Analisis Data Penelitian (Menggunakan Program SPSS). Medan : USU PRESS.

Muhammad,2014. Manajemen Keuangan Syari’ah,Yogyakarta: UPP STIM YKPN

Muluk, Abdul. 2011. Fungsi, Peran dan Manfaat Bank Syariah di Kota Palu. http://www.academia.edu/9858224/Fungsi_Peran_dan_Manfaat_Perbanka n_Syariah_di_Kota_Palu (15 Maret 2015).

Rianto, Dedi. 2008. Sikap Nasabah Terhadap Produk Syariah. National Conference on Management Research

Santoso, Singgih. 2015. Statistik Non Parametrik (Konsep dan aplikasi dengan SPSS). Elex Media Komputindo. Jakarta.

Situmorang,Syafrizal Helmi, Doli M.Ja’far Dalimunthe, Iskandar Muda, Muchlic SPSS). Elex Media Komputindo. Jakarta.

Sugiono, 2012. Metode Penelitian Kuantitatif Kualitatif, Bandung: CV Alfabeta. Supranto, 1997. Pengukuran Tingkat Kepuasan Masyarakat Kepuasan

79 Wahab, Abdul. 2013. Faktor faktor yang mempengaruhi perilaku masyarakat

muslim dalam memilih perbankan syariah di kota makassar. Jurnal Assets.No. 2 vol. 3. Website

AKAD & PRODUK BANK SYARIAH . ASCARYA RAJAGRAFINDO PERSADA ,2007

http://pakarbisnisonline.com

41 BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian Asosiatif. Penelitian Asosiatif merupakan penelitian yang dilakukan untuk mencari hubungan antara satu variabel dengan variabel yang lainnya. Penelitian ini memiliki tingkat yang tertinggi bila di bandingkan dengan penelitian yang lain, seperti penelitian deskriptif dan komparatif. Dengan menggunakan penelitian ini, dapat kita temukan beberapa teori yang dapat memberikan penjelasan, perkiraan dan kontrol suatu gejala.

Metode yang digunakan dalam penelitian ini adalah metode survei. Metode survei pada umumnya menggunakan instrumen kuisioner (quesionnaire) yang diisi oleh para responden dari objek penelitian yang ditetapkan dengan metode tertentu.

3.2. Tempat dan Waktu Penelitian

Lokasi penelitian ini dilakukan di Kota Medan, Provinsi Sumatera Utara. dan dilakukan selama 3 bulan.

3.3. Batasan Operasional

42 dimaksud adalah sebagai berikut:

1. Perilaku 2. Mudharabah 3. Murabahah

3.4. Defenisi Operasional

Definisi operasional bertujuan untuk menghindari kesalahan pemahaman dalam menafsirkan istilah yang berkaitan dengan penelitian. Dalam penelitian ini, variabel-variabel yang menjadi objek penelitian dapat didefiniskan sebagai berikut:

1. Perilaku adalah proses yang dilalui oleh seseorang/ organisasi dalam mencari, membeli, menggunakan, mengevaluasi, dan membuang produk atau jasa setelah dikonsumsi untuk memenuhi kebutuhannya

2. Mudharabah adalah berpergian untuk urusan dagang secara muamalah berarti pemilik modal (shahibul maal) menyerahkan modalnya kepada pekerja / pedagang (mudharib) untuk diperdagangkan/diusahakan, sedangkan keuntungan dagang itu dibagi menurut kesepakatan bersama. 3. Murabahah Merupakan akad jual beli barang sebesar harga pokok barang

ditambah dengan margin keuntungan yang disepakati.

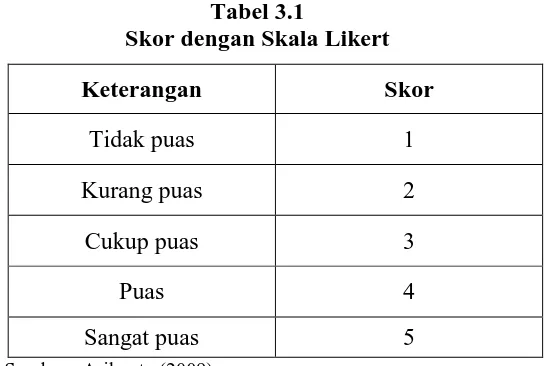

3.5. Skala Pengukuran Variabel

43 (empati) dan tangible (kasat mata) seseorang atau sekelompok orang tentang variabel penelitian. Variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator-indikator tersebut dijadikan sebagai titik tolak untuk menyusun instrumen-instrumen yang berupa pernyataan atau pertanyaan Sugiono (2012). Pada setiap jawaban akan diberi skor sebagai berikut.

Tabel 3.1

Skor dengan Skala Likert

Keterangan Skor

Tidak puas 1

Kurang puas 2

Cukup puas 3

Puas 4

Sangat puas 5

Sumber : Arikunto (2009)

3.6. Populasi dan Sampel Penelitian

Populasi yang dipilih dalam penelitian ini merupakan seluruh Masyarakat yang ada di kota Medan, banyaknya populasi di kota Medan di data dari 21 kecamatan yaitu sebanyak 2.097.610 jiwa terutama masyarakat yang beragama muslim dan mengetahui sedikit tentang perbankan syariah. Penentuan sampel dilakukan secara Random Sampling atau cara pengambilan sampel dimana tiap unsur yang membentuk populasi diberi kesempatan yang sama untuk terpilih menjadi sampel. Penentuan jumlah sampel dalam penilitian ini ditentukan berdasarkan rumus Slovin :

44 Dimana:

n = Sample

N= Jumlah Populasi

d = Nilai Presisi (dalam penelitian ini sebesar 90%), d = 0,1

n= 2.097.610 2.097.610(0,1)2+1 n=2.097.610

20.977,1 = 99,99

n = 99,99 = dibulatkan menjadi 100 orang

3.7. Jenis Data 1. Data Primer

Data primer merupakan data yang didapat atau dikumpulkan oleh peneliti dengan cara langsung dari sumbernya. Untuk memperoleh data primer, peneliti wajib mengumpulkannya secara langsung. Cara yang bisa digunakan peneliti untuk mencari data primer yaitu observasi, diskusi terfokus, wawancara serta penyebaran kuesioner.

2. Data Sekunder

45 3.8. Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan yaitu : 1. Kuisioner

Kuisioner adalah salah satu teknik pengumpulan data dengan cara menyampaikan sejumlah pertanyaan tertulis untuk dijawab secara tertulis pula oleh responden. Dalam hal ini yang menjadi repondennya adalah Seluruh Masyarakat yang ada di Kota Medan.

2. Studi Kepustakaan

Teknik studi kepustakaan merupakan cara yang dilakukan untuk mengumpulkan data dan informasi melalui berbagai literatur yang berhubungan dengan penelitian ini. Data dan informasi dapat diperoleh melalui buku-buku, internet, jurnal, tesis dan sebagainya.

3.9. Uji Validitas dan Reabilitas

Menurut Arikunto (2009) Untuk membuat instrumen yang baik dapatdigunakan uji validitas dan uji reabilitas.

1. Uji Validitas

Validitas merupakan tingkat/derajat untuk mendukung bukti kesimpulan yang ditarik dari skor yang diturunkan dari ukuran atau tingkat mana skala mengukur apa yang seharusnya diukur. Validitas suatu alat ukur (suatu kuisioner) menunjukan seberap jauh alat ukur tersebut bisa mengukur apa yang seharusnya diukur Supranto (1997).

46 r = �(∑��)−∑�∑�

√⦋�∑�²−(�)²⦌⦋�∑�²−(∑�)²⦌

keterangan : r = koefisien validitas yang diukur n = jumlah responden

∑X = jumlah total dari skor butir ∑Y = jumlah skor dari skor total

∑XY = jumlah perkalian dari skor butir dan skor total.

Item instrumen dianggap valid jika r hitung > r tabel. Sebaliknya jika r hitung < r tabel, item instrumen dianggap tidak valid.

2. Uji Reabilitas

Uji Reabilitas adalah tingkat atau derajat seberapa jauh skor yang akan diperoleh dari kuesioner secara sistematis terkait dengan berapa skor sebenarnya yang mendasari artinya tingkat seberapa jauh skor observasi bebas dari kesalahan acak Supranto (1997). Pengujian reabilitas menggunakan metode Alpha Crobach (α) merupakan teknik pengujian reabilitas suatu tes atau angket yang mana jawaban atau tanggapan berupa pilihan, pilihannya dapat terdiri dari dua pilihan atau lebih. Rumus Alpha Cronbach sebagai berikut :

α = �−�� ��² (�−Ʃ�ᵢ²

�² �

Keterangan : α = Koefisien reabilitas alpha Cronbach N = Jumlah item

S² = Varians skor keseluruhan Sᵢ² = Varians masing-masing item

47

α ≥ 0,05 artinya instrumen reliabel

α < 0,05 artinya instrumen tidak realible

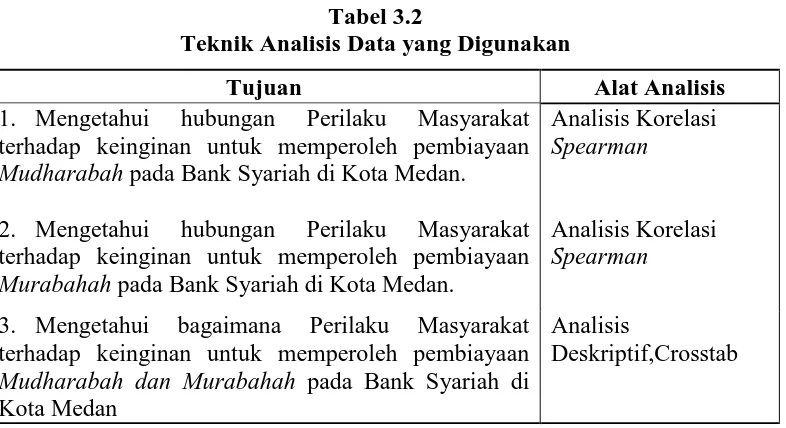

3.10. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini menggunakan analisis deskriptif kualitatif. Analisis deskriptif kualitatif bertujuan untuk mengungkap fakta, keadaan, fenomena, variabel dan keadaan yang sedang terjadi saat penelitian berjalan. Setelah data-data yang diperoleh dari para responden dimasukkan ke dalam komputer dalam bentuk coding, maka data tersebut dioleh dengan menggunakan SPSS. Hasil output SPSS tersebut, kemudian dianalisis dengan menggunakan perangkat analisis statistika seperti yang diuraikan dibawah ini.

Tabel 3.2

Teknik Analisis Data yang Digunakan

Tujuan Alat Analisis

1. Mengetahui hubungan Perilaku Masyarakat terhadap keinginan untuk memperoleh pembiayaan Mudharabah pada Bank Syariah di Kota Medan.

2. Mengetahui hubungan Perilaku Masyarakat terhadap keinginan untuk memperoleh pembiayaan Murabahah pada Bank Syariah di Kota Medan.

Analisis Korelasi Spearman

Analisis Korelasi Spearman

3. Mengetahui bagaimana Perilaku Masyarakat terhadap keinginan untuk memperoleh pembiayaan Mudharabah dan Murabahah pada Bank Syariah di Kota Medan

Analisis

Deskriptif,Crosstab

1. Analisis Korelasi Spearman

48 dihubungkan berbentuk ordinal, dan sumber data antar variabel tidak harus sama.

Ada beberapa langkah untuk menyelesaikan teknik analisis kolerasi spearman, yakni :

a. Langkah pertama

Menyusun peringkat data yaitu menyusun data menjadi urutan dari terkecil sampai terbesar. Setelah data terurut diberikan peringkat, Untuk data yang memiliki nilai yang sama diberikan nilai peringkat rata-rata.

b. Langkah Kedua

Mencari selisih peringkat antara satu variabel dengan variabel lainnya, selisih ini biasanya dilambangkan Di.

c. Langkah Ketiga

Menghitung Koefisien korelasi spearman dengan rumus sebagai berikut :

�� = 1−6∑ ��

2

� (�2−1)

49 1. Proses Pengambilan Keputusan

A. Hipotesis

Dalam penelitian ini, analisis korelasi spearman dilakukan untuk mengetahui :

Ho : Bahwa antara perilaku masyarakat dan produk perbankan syariah tidak saling berhubungan

H1 : Bahwa antara perilaku masyarakat dan produk perbankan syariah saling berhubungan

B. Dasar Pengambilan Keputusan

i. Dengan membandingkan z hitung dengan z table

- Jika r hitung < dari r table, maka Ho diterima , H1 ditolak - Jika r hitung > dari r table , maka Ho ditolak , H1 diterima. ii. Dengan melihat angka nprobabilitas, dengan ketentuan :

- Probabilitas > 0,05 maka Ho diterima, H1 ditolak - Probabilitas < 0,05 maka Ho ditolak, H1 diterima

Analisis korelasi spearman akan dilakukan dengan bantuan software SPSS untuk memudahkan dalam menganalisa data yang didapatkan dari lapangan antara variabel-variabel demografis dan pertanyaan umum.

2. Analisis Deskriptif

51 BAB IV

HASIL DAN PEMBAHASAN

4.1 Sejarah Perbankan Syariah

Seiring dengan perkembangan zaman perdagangan dunia, perkembangan perbankanpun semakin pesat karena perkembangan dunia perbankan tidak terlepas dari perkembangan perdagangan. Perkembangan perdagangan semula hanya di daratan Eropa akhirnya menyebar ke Asia Barat. Bank-bank yang sudag terkenal pada saat itu di benua Eropa adalah Bank Venesia tahun 1171, kemudian menyusul Bank of Genoa dan Bank of Barcelona tahun 1320. Sebaliknya perkembangan erbankan di daratan Inggris daru dimulai pada abad ke-16. Namun karena Inggris yang begitu aktif mencari daerah perdagangan yang kemudian dijajah, maka perkembangan perbankan pun ikut dibawa ke negara jajahan.

Bank syariah adalah bank yang melaksanakan seluruh kegiatannya berdasarkan prinsip-prinsip syariah. Rintisan perbankan syariah mulai mewujud di Mesir pada dekade 1960-an dan beroperasi sebagai rural-social bank (semacam lembaga keuangan unit desa di Indonesia) di sepanjang delta Sungai Nil. Lembaga dengan nama Mit Ghamr Bank binaan Prof. Dr. Ahmad Najjar tersebut hanya beroperasi di pedesaan Mesir dan berskala kecil, namun institusi tersebut mampu menjadi pemicu yang sangat berarti bagi perkembangan sistem finansial dan ekonomi Islam.

52 sistem bagi hasil, pada Bank Syariah terdapat Dewan Pengawas Syariah (DPS) yang mengawasi jalannya operasional bank sehari-hari agar selalu sesuai dengan ketentuan-ketentuan syariah sedangkan pada Bank Konvensional tidak ada.

Di Indonesia wacana pendirian bank Islam baru dilakukan pada tahun 1990. Majelis Ulama Indonesia (MUI) pada tanggal 18-20 Agustus 1990 menyelenggarakan Lokakarya Bunga Bank dan Perbankan di Cisarua, Bogor, Jawa Barat. Hasil lokakarya tersebut dibahas lebih mendalam pada musyawarah nasional IV MUI yang berlangsung di Hotel Sahid Jaya, 22-25 agustus 1990.Berdasarkan amanat Munas IV MUI, dibentuk kelompok kerja untuk mendirikan bank Islam di Indonesia. Kelompok kerja tersebut disebut Tim Perbankan MUI.

Hasil kerja Tim Perbankan MUI adalah lahirnya Bank Muamalat Indonesia, pada awal pendiriannya keberadaan bank syariah belum mendapat perhatian yang optimal dalam industri perbankan nasional. Landasan hukum operasi bank yang menghunakan sistm syariah ini hanya dikategorikan sebagai “bank dengan sistem bagi hasil”; tidak terdapat rincian landasan hukumnya serta jenis-jenis usaha yang diperbolehkan, hal ini sangat tercermin dari UU no.7 tahun 1992.

4.2 Perkembangan Perbankan Syariah di Kota Medan

53 keuangan syariah telah berkembang pesat selama dua dasawarsa sejak kelahiran bank syariah pertama di Indonesia.

Bahkan tidak hanya sebatas perbankan syariah tetapi melingkupi juga industri keuangan non-bank syariah seperti asuransi syariah, dana pensiun syariah, perusahaan pembiayaan syariah, obligasi syariah (sukuk), reksadana syariah dan aktivitas pasar modal syariah lainnya Data OJK per Maret 2015, industri perbankan syariah terdiri dari 12 bank umum syariah, 22 unit usaha syariah yang dimiliki oleh bank umum konvensional dan 163 BPRS dengan total aset sebesar Rp 264,81 triliun dengan pangsa pasar 4,88 persen. Sementara jumlah pelaku Industri Keuangan Non Bank (IKNB) syariah 98 lembaga di luar LKM, yang terdiri atas usaha jasa takaful (asuransi syariah) yang mengelola aset senilai Rp 23,80 triliun, di samping usaha pembiayaan syariah yang mengelola aset senilai Rp 19,63 triliun.

Secara nasional, pangsa pasar IKNB syariah hingga kuartal I 2015 telah mencapai 3,93 persen dibanding total aset IKNB, dengan porsi terbesar diperankan oleh perusahaan asuransi jiwa syariah Rp 19,387 miliar dan perusahaan pembiayaan syariah Rp 19,630 miliar, 375 perwakilan perusahaan IKNB selain pasar modal yang ada di Sumatera Utara dapat berperan dalam mendukung pengembangan manfaat jasa keuangan syariah bagi masyarakat Sumut.

54 saham, sukuk korporasi mencapai Rp 7,1 triliun dan reksadana syariah sebesar Rp 11,16 triliun.

4.3 Uji Validitas dan Uji Reabilitas 4.3.1 Uji Validitas

Uji validitas dilakukan dengan menggunakan SPSS versi 17.0, dimana teknik pengujian yang digunakan adalah korelasi spearman yaitu mengkorelasikan masing-masing skor item dengan skor total. Pengujian menggunakan uji dua sisi dengan taraf signifikansi 5% (0,05) dengan kriteria :

1. Jika rhitung> rtabel maka instrumen dinyatakan valid

2. Jika rhitung< rtabel maka instrumen dinyatakan tidak valid

Dimana rtabel dapat diketahui dari daftar nilai product moment tabel r pada

signifikansi 5% dengan uji dua sisi. Pada penelitian ini, jumlah n = 100, maka r tabel dapat kita hitung dengan rumus df = n-2 dan didapatkan hasil rtabelpada

55 Tabel 4.1

Uji Validitas Variabel Butir

Pertanyaan

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.

Kuisioner Penelitian berisikan 13 butir pertanyaan, dimana di dalamnya menyangkut variabel bebas yaitu perilaku, mudharabah, dan murabahah dengan menggunakan metode penilaian likert 1-5. Dari hasil analisis dapat dilihat bahwa nilai rhitung yaitu Corrected Item-Total Correlation masing-masing variabel > dari

rtabel sebesar 0,169. Hal ini menunjukkan bahwa semua instrumen pertanyaan

56 4.3.2 Uji Reliabilitas

Setelah dilakukan uji validitas, maka selanjutnya akan dilakukan uji reliabilitas. Uji reliabilitas dilakukan untuk menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau diandalkan. Bila suatu alat pengukur dipakai dua kali untuk mengukur gejala yang sama dan hasil pengukuran tersebut memperoleh hasil yang relatif konsisten, maka alat pengukur tersebut dinyatakan reliabel. Instrumen yang sudah dinyatakan valid dilakukan uji alpha (Cronbach’c Alpha), dimana:

1. Jika ralpha> rtabel maka dinyatakan reliabel.

2. Jika ralpha< rtabel maka dinyatakan tidak reliabel.

57 Tabel 4.2

Uji Reliabilitas

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Dari 13 butir pernyataan maka dapat dilihat uji reliabilitas pada tingkat signifikansi 5% yang dihasilkan, bahwa nilai ralpha> rtabel (0,169) maka instrumen

dinyatakan reliabel dan sangat menyakinkan karena menunjukkan nilai Cronbach’s Alpha> 0,9 sehingga setiap penyataan yang digunakan dalam

penelitian dapat disebarluaskan pada responden yang menjadi objek penelitian. Variabel Butir

58 4.4 Analisis Deskriptif Perilaku Maaasyarakat Terhadap Keinginan

Memperoleh Pembiayaan Mudharabah dan Murabahah 4.4.1 Deskriptif Responden

Setelah kuisioner dibagikan maka dapat dilihat bahwa setiap responden mempunyai karakteristik yang berbeda. Maka dilakukanlah pengelompokan karakteristik responden untuk mendapatkan gambaran secara umum. Karakteristik yang digunakan dalam penelitian ini antara lain karakteristik menurut alamat, jenis kelamin, umur, mengetahui produk, pekerjaan, pendapatan, dan pendidikan. a. Karakteristik Responden Berdasarkan Alamat

59 Tabel 4.3

Karakteristik Responden Berdasarkan Alamat

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

ALAMAT

Frequency Percent

60

Gambar 4.1

Berdasarkan hasil yang diperoleh maka dapat diketahui dari 100 responden yang telah didata, bahwa perilaku masyarakat yang tinggal di kecamatan medan marelan lebih sedikit, dari pada perilaku masyarakat yang tinggal di 20 kecamatan lainnya.

b. Karakteristik Responden Berdasarkan Jenis Kelamin

Karakteristik berdasarkan jenis kelamin dapat dilihat pada daftar tabel berikut ini :

Tabel 4.4

Karakteristik Responden Berdasarkan Jenis Kelamin

JK

Frequency Percent

Valid LAKI-LAKI 43 43.0

ALAMAT

Kec.Medan AmplasKec.Medan Area61

Gambar 4.2

Berdasarkan hasil yang diperoleh maka dapat diketahui dari 100 responden yang telah didata, sebanyak 57% berjenis kelamin perempuan, dan 43% responden berjenis kelamin laki-laki. Hal ini menunjukkan bahwa perilaku masyarakat berjenis kelamin perempuan lebih banyak dari pada perilaku masyarakat yang berjenis kelamin laki-laki.

c. Karakteristik Responden Berdasarkan Umur

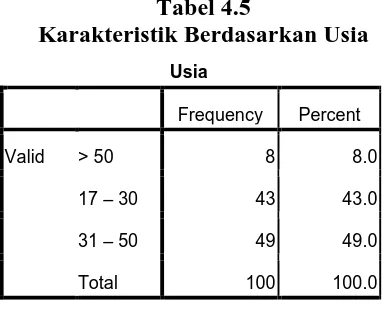

Karakteristik berdasarkan umur dapat dilihat dari tabel berikut :

Tabel 4.5

Karakteristik Berdasarkan Usia

Usia

Frequency Percent

Valid > 50 8 8.0

17 - 30 43 43.0

31 - 50 49 49.0

Total 100 100.0

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

43%

57%

JENIS KELAMIN

LAKI-LAKI

62

Gambar 4.3

Dari tabel yang diperoleh dari 100 responden diatas menunjukkan bahwa responden didominasi oleh masyarakat berumur 31-50 tahun yaitu sebesar 49% atau sebanyak 49 orang. Sedangkan masyarakat yang berumur 17-30 tahun terdata sebanyak 43 orang atau sebesar 43% dan masyarakat berumur lebih dari 50 tahun terdata sebanyak 8 orang atau sebesar 8%.

d. Karakteristik Responden Berdasarkan Mengetahui Produk

Dibawah ini merupakan tabel data 94 responden berdasarkan mengetahui produk:

Tabel 4.6

Karakteristik Responden Berdasarkan Mengetahui Produk

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

8%

43% 49%

USIA

> 50

17-30

31-50

MPRODUK

Frequency Percent

Valid MEDIA CETAK 46 46.0

MEDIA DIGITAL 54 54.0

63

Gambar 4.4

Dari tabel diatas yang merupakan hasil pendataan 100 responden dapat dilihat bahwa masyarakat yang mengetahui produk bank syariah rekomendasi dari media digital sebesar 54% atau sebanyak 54 orang dan sebanyak 46 orang atau sebesar 46% yang mengetahui produk dari media cetak.

e. Karakteristik Responden Berdasarkan Pekerjaan

Berikut ini adalah tabel jenis pekerjaan responden yang menjadi objek penelitian :

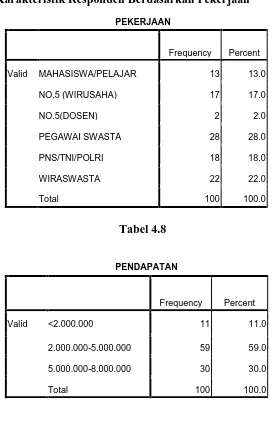

Tabel 4.7

Karakteristik Responden Berdasarkan Pekerjaan

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0 PEKERJAAN

Frequency Percent

Valid MAHASISWA/PELAJAR 13 13.0

64

Gambar 4.5

Berdasarkan tabel diatas, dapat diketahui bahwa perilaku masyarakat berdasarkan pekerjaan nya didominasi oleh pegawai swasta, dimana menunjukkan persentasi sebesar 28%, kemudian dilanjutkan oleh Wiraswasta sebanyak 22%. Sedangkan PNS menunjukkan persentasi sebesar 18%, dan 19% responden merupakan lainnya diluar dari 4 kategori. Kemudian reesponden Mahasiswa adalah sebanyak 13%.

f. Karakteristik Responden Berdasarkan Pendapatan

Dari 94 responden yang menjadi objek penelitian, maka ditemukan karakteristik pendapatan masing-masing yang dimuat dalam tabel berikut ini :

Tabel 4.8

Karakteristik Responden Berdasarkan Besarnya Pendapatan

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

14%

Frequency Percent Valid <2.000.000 11 11.0

65 Gambar 4.6

Berdasarkan tabel diatas maka dapat diketahui besarnya pendapatan yang dimiliki 100 responden yang telah didata, dimana responden yang memiliki pendapatan tertinggi didominasi oleh Rp.2.000.000 – Rp.5.000.000 sebesar 59% atau sebanyak 59 orang. Kemudian Rp.5.000.000 – Rp..8.000.000. dimiliki masing-masing sebanyak 30 orang atau masing-masing sebesar 30%. Sedangkan <Rp.2.000.000 dimiliki oleh 11% dari jumlah responden atau sebanyak 11 orang.

64% 25%

11%

PENDAPATAN

< 2.000.000

2.000.000 -5.000.000

66 Tabel 4.9.

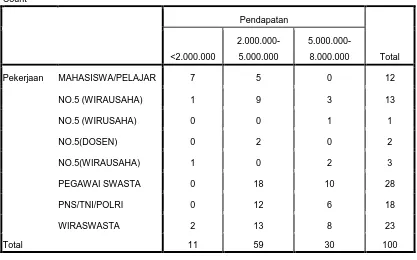

Tabulasi Silang Antara Pekerjaan dengan Pendapatan Responden

Pekerjaan * Pendapatan Crosstabulation

Count

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Dari tabel 4.5 dan table 4.6 dapat ditarik suatu kesimpulan bahwa responden yang berpendapatan 2.000.000 – 5.000.000 bekerja sebagai pegawai swasta sebanyak 28 orang, jumlah tersebut lebih banyak daripada responden lainnya.

67 Tabel 4.10

Karakteristik Responden Berdasarkan PendidikanTertinggi

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Gambar 4.7

Berdasarkan tabel diatas maka dapat diketahui tingkat pendidikan yang dimiliki 100 responden yang telah didata, dimana responden yang memiliki tingkat pendidikan tertinggi didominasi oleh lulusan DIII/S1 sebesar 56% atau sebanyak 56 orang. Kemudian pada tingkat SMA dimiliki masing-masing sebanyak 27 orang atau masing-masing sebesar 27%. Sedangkan lulusan diluar 4 kategori pilihan dimiliki oleh 16% dari jumlah responden atau sebanyak 16 orang, dan yang paling sedikit yaitululusan SMP sebesar 1% atau sebanyak 1 orang responden.

Frequency Percent

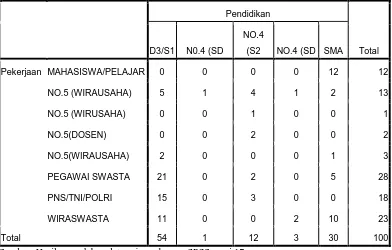

68 Table 4.11.

Tabulasi Silang Antara Pekerjaan dengan Pendidikan Responden

Pekerjaan * Pendidikan Crosstabulation

Count

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Dari table 4.5 dan table 4.10 dapat ditarik satu kesimpulan bahwa responden berlatar belakang D3/S1 bekerja sebagai pegawai swasta sebanyak 28 orang jumlah ini lebih banyak daripada responden lainnya.

4.4.2 Pengolahan Data

Variabel yang diteleti dalam penelitian ini adalah pengaruh produk Mudharabah dan Murabahah terhadap perilaku masyarakat di Kota Medan.

69 4.4.2.1 Hubungan Antara Perilaku Masyarakat dengan Produk Mudharabah

di bank syariah kota Medan

Hipotesis umum menunjukkan adanya hubungan antara perilaku masyarakat dengan produk mudharabah, hal ini dapat ditunjukkan pada table 4.12 diperoleh nilai sig ( 2-tailed) sebesar 0.000 dengan taraf signifikan 0.05 atau 95%.

Tabel 4.12

Hubungan Antara Perilaku Masyarakat Terhadap Produk

Mudharabah Correlations

PERILAKU MUDHARABAH Spearman's rho PERILAKU Correlation Coefficient 1.000 .626**

Sig. (2-tailed) . .000

N 100 100

MUDHARABAH Correlation Coefficient .626** 1.000 Sig. (2-tailed) .000 .

N 100 100

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Dari Hasil perhitungan diperoleh nilai terdapat hubungan antara perilaku masyarakat dengan produk mudharabah di bank syariah kota medan.

4.4.2.2 Hubungan Antara Perilaku Masyarakat Dengan Produk Murabahah di Bank Syariah Kota Medan.

70 Tabel 4.13

Hubungan Antara Perilaku Masyarakat Terhadap Produk Murabahah

Correlations

PERILAKU MURABAHAH

Spearman's rho PERILAKU Correlation Coefficient 1.000 1.000** Sig. (2-tailed) . .

N 100 100

MURABAHAH Correlation Coefficient 1.000** 1.000 Sig. (2-tailed) . .

N 100 100

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Dari Hasil perhitungan diperoleh terdapat hubungan yang signifikan antara perilaku masyarakat dengan produk murabahah di bank syariah kota Medan. 4.4.3 Variabel Perilaku

71 Tabel 4.14 Tanggapan Responden Berdasarkan Perilaku Masyarakat

Berdasarkan variable Perilaku (VP), dapat diketahui bahwa pada item pertama jawaban mengatakan sangat setuju dan setuju bahwa apakah anda berinisiatf menggunakan produk pembiayaan bank syariah sebanyak 71% sedangkan sisanya 29% menjawab kurang setuju..

Selanjutnya pada item kedua pada variable perilaku (VP) diketahui bahwa sekitar 72% responden menjawab sangat setuju dan setuju bahwa apakah anda setuju dengan pernyataan bahwa bank syariah bebas dari riba. Sedangkan sisanya 28% menjawab tidak setuju dan sangat tidak setuju.

No Item-Item Pertanyaan

Skala Likert

Apakah anda berinisiatif menggunakan produk pembiayaan bank Syariah

0 0 29 31 40

2

Apakah anda setuju dengan pernyataan bahwa bank syariah bebas dari riba

0 0 28 37 35

3

Apakah informasi tentang salah satu produk pembiayaan yang di sampaikan sudah sesuai dengan kaidah al- quran dan prosedur

0 0 29 48 23

4

Apakah anda setuju dengan pernyataan bahwa pengguna produk pembiayaan bank syariah 100% nasabah muslim.

0 0 16 49 35

5

Apakah produk pembiayaan bank syariah yang dipergunakan saat ini sudah sesuai dengan pendapatan anda saat ini.

0 0 15 48 37

72 Sedangkan pada item ketiga dari variable perilaku (VP), diketahui bahwa sebesar 71% jawaban mengatakan sangat setuju dan setuju bahwa informasi tentang salah satu produk pembiayaan yang disampaikan sudah sesuai dengan kaidah Al’Qur’an dan prosedur. Sedangkan sisanya 29% menjawab tidak setuju dan sangat tidak setuju.

Pada item keempat dari variable perilaku (VP), diketahui bahwa sebesar 84% jawaban mengatakan sangat setuju dan setuju bahwa pernyataan bahwa pengguna produk pembiayaan bank syariah 100% nasabah muslim. Sedangkan sisanya 16% menjawab tidak setuju dan sangat tidak setuju.

Pada item kelima dari variable perilaku (VP), diketahui bahwa sebesar 85% jawaban mengatakan sangat setuju dan setuju dengan pembiayaan bank syariah yang dipergunakan saat ini sudah sesuai dengan pendapatan anda saat ini.

Berdasarkan variable perilaku (VP), dapat disimpulkan bahwa mayoritas responden setuju bahwa bank syariah menjauhkan dari riba dengan perilaku masyarakat bank secara umum ( 72%) dan merasa sesuai dengan kaidah Al-Qur’an (71%)

4.4.4 Variabel Mudharabah

73 Tabel 4.15 Tanggapan Responden Terhadap Produk Mudharabah

No Item-Item Pertanyaan

Skala Likert B Variable Mudharabah

1 Apakah anda sudah mengetahui konsep produk

mudharabah dengan baik. 1 77 19 2 1

2

Apakah anda merasa sangat tertarik menggunakan produk mudharabah pada Bank Syariah.

1 77 19 2 1

3

Apakah anda setuju dengan pernyataan bahwa Penggunaan produk Mudharabah saat ini sudah sesuai al-qur’an dan hadits.

0 0 28 37 35

4

Apakah anda setuju dengan pernyataan bahwa produk mudharabah membantu menunjang kegiatan usaha.

0 1 24 38 37

Percent 0,5 38,75 22,5 19,75 18,5

Berdasarkan variable mudharabah (VM), dapat diketahui bahwa pada item pertama jawaban mengatakan sangat setuju dan setuju bahwa apakah anda sudah mengetahui konsep produk mudharabah dengan baik sebanyak 3% sedangkan sisanya 97% menjawab kurang setuju, tidak setuju dan sangat tidak setuju.

Selanjutnya pada item kedua pada variable mudharabah (VM), diketahui bahwa sekitar 3% responden menjawab sangat setuju dan setuju bahwa apakah anda setuju dengan pernyataan apakah anda merasa sangat tertarik menggunakan produk mudharabah pada bank syariah. Sedangkan sisanya 97% menjawab kurang setuju, tidak setuju dan sangat tidak setuju.

74 Pada item keempat dari variable mudharabah (VM), diketahui bahwa sebesar 75% jawaban mengatakan sangat setuju dan setuju pernyataan bahwa produk mudharabah membantu menunjang kegiatan usaha. Sedangkan sisanya 25% menjawab kurang setuju dan tidak setuju.

Berdasarkan variable mudharabah (VM), dapat disimpulkan bahwa mayoritas responden setuju bahwa produk mudharabah saat ini sudah sesuai Al-Qur’an dan Hadist ( 72%) dan tidak mengetahui pasti konsep produk mudharabah dengan baik (97%)

4.4.5 Variabel Murabahah

Tanggapan responden mengenai murabahah terhadap bank syariah dapat dilihat pada tabel 4.16

Tabel 4.16 Tanggapan Responden Terhadap Produk Murabahah

Berdasarkan variable murabahah (VMh), dapat diketahui bahwa pada item pertama jawaban mengatakan sangat setuju dan setuju bahwa apakah anda sudah No Item-Item Pertanyaan

Skala Likert

1 Apakah anda sudah mengetahui konsep produk

Murabahah dengan baik. 1 77 19 2 1

2

Apakah anda merasa sangat tertarik menggunakan produk pembiayaan kredit rumah Murabahah pada Bank Syariah.

1 77 19 2 1

3

Apakah anda setuju dengan pernyataan bahwa penggunaan produk Murabahah saat ini sudah sesuai al-qur’an dan hadits.

0 0 15 48 37

4

Apakah anda setujuh dengan pernyataan bahwa produk investasi murabahah menggunakan sistem bagi hasil.

0 0 23 37 40

75 mengetahui konsep produk murabahah dengan baik sebanyak 3% sedangkan sisanya 97% menjawab kurang setuju, tidak setuju dan sangat tidak setuju.

Selanjutnya pada item kedua pada variable murabahah (VMh), diketahui bahwa sekitar 3% responden menjawab sangat setuju dan setuju bahwa apakah anda setuju dengan pernyataan apakah anda merasa sangat tertarik menggunakan produk mudharabah pada bank syariah. Sedangkan sisanya 97% menjawab kurang setuju, tidak setuju dan sangat tidak setuju.

Sedangkan pada item ketiga dari variable murabahah (VMh), diketahui bahwa sebesar 85% jawaban mengatakan sangat setuju dan setuju pernyataan bahwa penggunaan produk mudharabah saat ini sudah sesuai Al-Qur’an dan Hadist. Sedangkan sisanya 15% menjawab kurang setuju.

Pada item keempat dari variable murabahah (VMh), diketahui bahwa sebesar 77% jawaban mengatakan sangat setuju dan setuju pernyataan bahwa produk investasi murabahah menggunakan sistem bagi hasil. Sedangkan sisanya 23% menjawab kurang setuju dan tidak setuju.

76 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Hasil Pengujian yang dilakukan memnggunakan Uji Spearman menunjukkan terdapat Hubungan antara variabel Perilaku dengan Produk Mudharabah dengan tingkat kepercayaan 95%. Hasil Pengujian yang dilakukan memnggunakan Uji Spearman menunjukkan terdapat Hubungan antara variabel Perilaku dengan Produk Murabahah dengan tingkat kepercayaan 95%.

2. Deskriptif berdasarkan Variabel Perilaku (VP), diketahui bahwa sebesar 85% jawaban mengatakan sangat sejutu dan setuju dengan pembiayaan bank syariah yang dipergunakan saat ini sudah sesuai dengan pendapatan saat ini. Variabel Mudharabah, diketahui sebesar 75% mengatakan sangat setuju dan setuju bahwa produk mudharabah membantu menunjang kegiatan usaha.Variabel murabahah, diketahui sebesar 85% mengatakan sangat setuju dan setuju bahwa penggunaan produk murabahah saat ini sudah sesuai Al-Qur’an dan Hadist.

77 berlatar belakang D3/S1 bekerja sebagai pegawai swasta sebanyak 28 orang, jumlah ini lebih banyak daripada responden lainnya.

5.2 Saran

1. Untuk Menarik minat masyarakat memilih produk bank syariah perlu di lakukan inovasi baru seperti membuat persentasi bagi hasil yang lebih menguntungkan pengguna.

2. Sosialisasi yang efektif dan intensif perlu ditekankan pada pengenalan sisi keunggulan komparatif yang dimiliki Bank Syariah disamping tentang produk dan jasa yang dimiliki oleh Bank Syariah. Hal ini dilakukan untuk menepis sikap keragu-raguan dikalangan masyarakat.

6 BAB II

TINJAUAN PUSTAKA

2.1 Perbankan Syariah

Bank syariah merupakan Islamic financial Institution dan lebih dari sekedar bank (beyond banking) yang berlandasan Al- Qur’an dan Hadits (tuntunan Rasulullah saw) yang mengacu pada prinsip muamalah, yakni sesuatu itu boleh dilakukan, kecuali jika ada larangannya dalam Al-Qur’an dan hadits yang mengatur hubungan antarmanusia terkait ekonomi, social, dan politik.

Dalam undang-undang Republik Indonesia Nomor 21 Tahun 2008 tentang perbankan syariah dinyatakan bahwa bank syariah menjalankan kegiatan usaha berdasarkan prinsip syariah dan mengacu pada fatwa yang dikeluarkan oleh lembaga berwenang, dalam hal ini Dewan Syariah Nasional (DSN) dibawah majelis Ulama Indonesia (MUI).

Bank syariah pun menjalankan fungsi penghimpunan dana masyarakat dalam bentuk simpanan dan menyalurkan nya dalam rangka meningkatkan taraf hidup rakyat. Organisasinya dilengkapi Dewan Pengawas Syariah (DPS) guna menjamin bahwa operasionalnya tidak menyimpang dari kaidah syariah.

7 kurang mengandung resiko karena perolehan berupa bunga yang relative pasti dan tetap. Prinsip investasi yang berlaku di bank syariah dapat menciptakan harmonisasi perbedaan kepentingan antara penyimpan dana yang ingin mendapat return tinggi, pemegang saham yang berharap spread besar untuk mengoptimalkan interest difference agar bank memperoleh keuntungan besar, serta keinginan

pemakai dana dengan tuntutan tingkat bunga rendah.

Produk bank syariah relative lebih banyak dibandingkan dengan bank konvensional yang antara lain bisa melakukan jual beli, sewa-menyewa, sewa beli, berbagi hasil, bermitra modal, gadai, anjak piutang, serta jasa lainnya. Pada bank konvensional terdapat produk tunggal kredit untuk pembiayaan, yaitu kredit modal kerja, kredit investasi, kredit kepemilikan rumah dan mobil, kredit multiguna, serta bentuk kredit lainnya. Produk bank syariah yang beragam tersebut di dasari akadnya yang bervariasi.

2.2 Definisi Produk - Produk Bank Syariah

1. Murabahah : Merupakan akad jual beli barang sebesar harga pokok barang ditambah dengan margin keuntungan yang disepakati. Berdasarkan akad jual-beli tersebut bank membeli barang yang dipesan oleh dan menjualnya kepada nasabah. Harga jual bank adalah harga beli dari supplier ditambah keuntungan yang disepakati

8 untuk membuat sesuatu dengan cirri-ciri tertentu dengan membayar dahulu, sedangkan barangnya diserahkan kepada pembeli dilemudian hari. 3. Istishna : Suatu perjanjian jual beli antara Mustashni

(pemesan/pembeli) dan Shani (produsen/penjual), dimana barang (mashnu’) yang akan diperjualbelikan itu harus dipesan terlebih dahulu dengan criteria yang jelas. Dimana pembayaran nya dapat dilakukan di awal, di tengah, dan di akhir.

4. Mudharabah : Menurut fiqih ,mudharabah atau disebut juga muqaradhah berarti berpergian untuk urusan dagang secara muamalah

berarti pemilik modal (shahibul maal) menyerahkan modalnya kepada pekerja/pedagang (mudharib) untuk diperdagangkan/diusahakan, sedangkan keuntungan dagang itu dibagi menurut kesepakatan bersama. 5. Syirkah : Suatu transaksi antara dua orang atau lebih yang

dua-duanya sepakat untuk melakukan kerja yang bersifat finansial dengan tujuan mencari keuntungan.

6. Ijarah : Suatu transaksi dimana barang yang mempunyai banyak manfaat dan selama menggunakannya barang tersebut tidak mengalami perubahan atau musnah, manfaat yang diambil tidak berbentuk zatnya melainkan sifatnya, dan dibayar sewa. Misalnya, rumah yang dikontrakkan/disewa, mobil disewa untuk perjalanan.

9 kesanggupannya atas dirinya sendiri, memberi kuasa menagih pada orang lain baik itu berkaitan dengan orang atau harta.

8. Wakalah : Makna Wakalah yang dapat diartikan mempercayakan, menyerahkan mandat atau menjadikan wakil dalam urusan. Prinsip wakalah tersebut mempunyai hak dan kewajiban tersendiri.

9. Wadi’ah : Akad yang bersifat menjaga barang/ harta orang lain. Pihak yang menerima titipan bertanggung jawab terhadap barang yang dititipi, dimana penerima mempunyai amanah untuk menjaganya, baik secara sharih (jelas) atau dilalah (tersirat).

10.Rahn : Menahan sesuatu dengan cara yang dibenarkan yang memungkinkan untuk ditarik kembali. Maksud menahan sesuatu adalah barang yang mempunyai nilai harta menurut pandangan syara’ yang dijadikan sebagai jaminan utang, kemudian pemilik harta tersebut diperbolehkan mengambil utang seharga nilai barangnya atau sebagian. 11.Qardh : Akad pemberian pinjaman dari bank kepada nasabah yang

dipergunakan untuk kebutuhan mendesak, seperti dana talangan dengan kriteria tertentu dan bukan pinjaman yang bersifat konsumtif. Pengembalian pinjaman sesuai dengan kesepakatan bersama.

10 2.3 Definisi Mudharabah .

Definisi menurut fiqih, mudharabah atau disebut juga muqaradhah berarti berpergian untuk urusan dagang secara muamalah berarti pemilik modal (shahibul maal) menyerahkan modalnya kepada pekerja / pedagang (mudharib) untuk

diperdagangkan / diusahakan, sedangkan keuntungan dagang itu dibagi menurut kesepakatan bersama.

2.3.1 Aspek Syariah Kontrak Mudharabah

2.3.1.1. Al – Qur’an dan Hadist tentang mudharabah

Akad mudharabah diperbolehkan dalam islam, karena bertujuan untuk saling membantu antara pemilik modal dan seseorang yang ahli dalam memutarkan uang (usaha/dagang). Mudharib sebagai pengusaha (entrepreuner)/pelaku usaha adalah sebagian dari orang-orang yang melakukan perjalanan untuk mencari karunia dari ridha Allah.

“..dan orang-orang yang berjalan di muka bumi mencari sebagian karunia allah SWT.. “ QS.Al Muzammil (73) : 20)

“Apabila telah ditunaikan shalat maka bertebaranlah kamu dimuka bumi dan carilah karunia Allah SWT.” (QS.Al Jum’ah (62) : 10)

“Tidak ada dosa bagi kamu untuk mencari karunia (rezeki hasil perniagaan tuhanmu..” (QS. Al Baqarah (2) : 198 )

11 tersebut. Disampaikanlah syarat-syarat tersebut ke Rasulullah SAW dan Rasulpun memperkenalkannya (Hadist dikutip oleh imam Alfasi dalam Majama ‘ assawaid 4 /161). Hadist lain yang bersenada telah diriwayatkan olehh imam darul quthni dari perawi-perawi yang dapat dipercaya.

Dari Syu’aib r.a bahwa Rasulullah SAW bersabda : “ Tiga perkara di dalamnya terdapat keberatan, (1)menjual dengan pembayaran secara kredit, (2)Muqaradah (nama lain dari Mudharabah), (3)mencampur gandum dengan tepung untuk keperluan rumah dan bukan dijual. “ (HR. Ibnu Majah).

“Rahmat Allah SWT tercurahkan atas dua pihak yang sedang bekerjasama selama mereka tidak melakukan pengkhianatan,manakala berkhianat maka bisnisnya akan tercela dan keberkahanpun akan sirna daripadanya.”(HR. Abu Daud, Baihaqi, dan Al Hakam).

2.3.1.2. Musyawarah dan Kesepakatan dalam Mudharabah

Kesepakatan kedua belah pihak antara bank dan nasabah sangat diperlukan dalam menentukan keputusan dan mempelancar urusan. Dua belah pihak masing-masing mempunyai hak dan kewajiban yang sama, serta bersama menjaga amanah dana masyarakat.

“ Hai orang-orang yang beriman penuhilah akad-akad itu‘‘(QS. Al Maidah ( 5 ) : 1)

“sesungguhnya janji itu pasti diminta pertanggungjawabannya’’ (QS Al Isra ( 42 ): 38

12 2.3.1.3 Jaminan dalam Mudharabah

Jaminan diperlukan untuk memperkecil resiko-resiko yang merugikan bank akibat kelalaian, salah urus atau pelanggaran akad yang dilakukan oleh nasabah selaku pengurus (mudharib).

“ Jika kamu dalam perjalanan (dan bermu’amalah tidak secara tunai), sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang oleh yang berpiutang. Akan tetapi jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercayai itu menunaikan amanatnya (utangnya), dan hendaklah dia bertaqwa kepada Allah, Tuhannya; …” (QS. Al Baqarah ( 2 ) : 283 )

2.3.1.4 Saksi dalam Mudharabah

Persaksian merupakan alat bukti bagi hakim untuk memutuskan perkara. Saksi harus orang yang adil bijaksana, tidak cacat mata, bias bicara (bukan bisu), dan juga tidak cacat hukum.

13 bertaqwalah kepada Allah, Allah mengajarmu, dan Allah Maja mengetahui segala sesuatu. ‘’ (QS. Al Baqarah ( 2 ) L 282)

2.3.1.5 Rukun Mudharabah

Rukun dalam transaksi mudharabah meliputi: 1. Shahibul Maal (pemilik modal)

2. Mudharib (pelaksana/usahawan) 3. Maal (Modal)

4. Kerja/Usaha 5. Keuntungan 6. Ijab Qabul

2.3.1.6 Ketentuan penyaluran dana Mudharabah

1. Penyaluran dana mudharabah adalah penyaluran dana yang disalurkan oleh LKS kepada pihak lain untuk suatu usaha yang produktif.

2. Dalam penyaluran dana ini LKS sebagai shahibul maal (pemilik dana) membiayai 100% kebutuhan suatu proyek (usaha), sedangkan pengusaha (nasabah) bertindak sebagai mudharib atau pengelolah usaha.

3. Jangka waktu usaha, tata cara pengembalian dana dan pembagian keuntungan ditentukan berdasarkan kesepakatan kedua belah pihak (LKS dengan pengusaha)

4. Mudharib boleh melakukan berbagai macam usaha yang telah disepakati bersama dan sesuai dengan syari’ah; dan LKS tidak ikut serta dalam manajemen perusahaan atau proyek tetapi mempunyai hak untuk melakukan pembinaan dan pengawasan.

14 6. LKS sebagai penyedia dana menanggung semua kerugian akibat dari

mudharabah kecuali jika mudharib ( nasabah) melakukan kesalahan yang disengaja, lalai, atau menyalahi perjanjian.

7. Pada perinsipnya, dalam penyaluran dana mudharabah tidak ada jjaminan, namun agar mudharib tidak melakukan penyimpangan, LKS dapat meminta jaminan dari mudharib atau pihak ketiga. Jaminan ini hanya dapat dicairkan apabila mudharib terbukti melakukan pelanggaran terhadap hal-hal yang telah disepakati bersama dalam akad.

8. Kriteria pengusaha, prosedur penyaluran dana, dan mekanisme pembagian keuntungan diatur oleh LKS dengan memperhatikan fatwa DSN.

9. Biaya operasional dibebankan kepada mudharib.

10.Dalam hal penyandang dana (LKS) tidak melakukan kewajiban atau melakukan pelanggaran terhadap kesepakatan, mudharib berhak mendapat ganti rugi atau biaya yang telah dikeluarkan.

2.3.1.7 Rukun syarat penyaluran dana

Adapun Rukun Syarat dalam melakukan penyaluran dana pada Mudharabah adalah :

1. Penyedia dana (Shahibul maal) dan pengelola (mudharib) harus cakap hukum.

15 a. Penawaran dan penerimaaan harus secara eksplisit menunjukkan

tujuan kontrak (akad).

b. Penerimaan dari penawaran dilakukan pada saat kontrak

c. Akad dituangkan secara tertulis, melalui korespondesi, atau dengan menggunakan cara-cara komunikasi modern.

4. Modal ialah sejumlah uang dan atau asset yang diberikan oleh penyedia dana kepada mudharib untuk tujuan usaha dengan syarat sebagai berikut. a. Modal harus diketahui jumlah dan jenisnya.

b. Modal dapat berbentuk uang atau barang yang dinilai. Jika modal diberikan dalam bentuk aset, maka asset tersebut harus dinilai pada waktu akad.

c. Modal tidak dapat berbentuk piutang dan harus djbayarkan kepada mudharib, baik secara bertahap maupun tidak, sesuai dengan kesepakatan dalam akad.

5. Keuntungan mudharabah adalah jumlah yang didapat sebagai kelebihan dari modal. Syarat keuntungan berikut ini harus dipenuhi

a. Harus diperuntukan bagi kedua pihak dan tidak boleh diisyaratkan untuk satu pihak.

16 c. Penyedian dana menanggung semua kerugian akibat dari

mudharabah, dan pengelola tidak boleh menanggung kerugian apapun kecuali diakibatkan dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan.

Tabel 2.1

Perbedaaan Produk Bank Konvensional dengan Produk Mudharabah Dasar Kegiatan

Kredit usaha Suku bunga Bagi hasil Sesuai dengan kesepakatan Simpanan dana

(Deposito)

Suku bunga Bagi hasil Sesuai dengan kesepakatan Pembiayaan

investasi

Suku bunga Bagi hasil Sesuai dengan kesepatan

2.3.1.8 Nisbah untuk financing atau pembiayaan

Karim (2004) menyatakan bahwa, bank syariah menetapkan nisbah bagi hasil terhadap produk-produk pembiayaan yang berbasis Natural Uncertainty Contracts (NUC), yakni akad bisnis yang tidak memberikan kepastian return seperti mudharabah dan musyarakah, dengan mempertimbangkan dua hal, yaitu referensi marjin keuntungan dan perkiraan keuntungan usaha yang dibiayai bank.

1. Referensi marjin keuntungan

Referensi tingkat marjin keuntungan adalah penetapan marjin bagi hasil pembiayaan berdasarkan usul, rekomendasi, dan saran dari tim asset and liabilities committee (ALCO) dengan mempertimbangkan criteria berikut: a. Direct Competitor Market Rate (DCMR)

17 ALCO sebagai pesainbg langsung, atau tingkat marjin keuntungan bank syariah tertentu yang ditetapkan sebagai pesaing langsung terdekat.

b. Indirect Competitor Market Rate (ICMR)

Tingkat suku bunga rata-rata perbankan konvensional, atau tingkat suku bunga rata-rata beberapa bank konvensional yang ditetapkan ALCO sebagai pesaing tidak langsung, tingkat suku bunga bank konvensaional tertentu yang ditetapkan sebagai pesaing tidak langsung terdekat.

c. Expected Competitive Return for Investor (ECRI)

Target bagi hasil kompetitif yang diharapkan dapat diberikan kepada nasabah pihak ketiga (investor)

d. Acquiring Cost

Biaya yang dikeluarkan oleh bank dan langsung terkait dengan upaya untuk memperolehan dana pihak ketiga.

e. Overhead Cost

Biaya yang dikeluarkan olehbank yang tidak langsung terkait dengan upaya untuk memperoleh dana pihak ketiga.

2. Perkiraan tingkat keuntungan usaha yang dibiayai

Perkiraan tingkat keuntungan usaha dihitung dengan mempertimbangkan criteria berikut ini :

a. Perkiraan penjualan

18 frekuensi penjualan setiap bulan, fluktuasi, rentan harga penjualan yang dapat dinegosiasikan, dan marjin keuntungan setiap transaksi. b. Lama Cash to Cash Cycle

Merupakan waktu yang dibutuhkan untuk mendapatkan Cash kembali atau jumlah hari antara arus kas keluar pertama dengan arus kas masuk berikutnya yang melibatkan antara lain: lamanya persediaan, lamanya proses barang, dan lamanya piutang dagang. Cash to Cash Cycle disebut juga dengan Cash Conversion Cycle

c. Perkiraan Biaya Langsung

Merupakan perkiraan biaya-biaya yang langsung berhubungan dengan kegiatan penjualan, seperti biaya pengangkutan, biaya pengemasan, dan biaya lain yang termasuk ke dalam Cost of Goods Sold (COGS) d. Perkiraan Biaya Tidak Langsung

Merupakan perkiraan biaya-biaya yang tidak langsung berhubungan dengan kegiatan penjualan, seperti biaya sewa kantor, biaya gaji karyawan, dan biaya-biaya lain yang termasuk kedalam Overhead Cost (OHC)

e. Delayed Factor

Delayed Factor adalah waktu yang ditambahkan pada cash to cash

cycle untuk mengantisipasi timbulnya keterlambatan pembayaran dari

19 2.3.1.9 Perhitungan Nisbah Bagi Hasil Untuk Pembiayaan

Berdasarkan teori yang dipaparkan di atas, maka dalam penentuan nisbah bagi hasil pembiayaan dapat dihitung dengan memperhatikan hal-hal sebagai berikut:

1. Faktor yang diperhatikan dalam penentuan nisabh financing : a. Harga jual barang dagang

b. Harga jual kepada pembeli p.a (per annual) c. Volume penjualan barang dagang per bulan d. Nilai penjualan

e. Laba bersih penjualan barang dagang 2. Profit Margin

a. Cash to Cash periode = 360/ (DI +DR-DP)

b. Lama piutang/Day Receivable (DR) (data neraca) c. Lama persediaan/Day Inventories (DI) (data neraca)

d. Lama utang dagang/Day Payable (DP) (pembayaran ke supplier dan carry)

3. Profit margin per tahun 4. Hitung

a. Nisbah Shahibul Maal, adalah (Expected return/Actual return)x 100% b. Nisbah Mudharib, adalah 100% - Nisbah Shahibul Maal

Contoh Perhitungan Nisbah

20 berikut:

Harga jual kacang kedelai = Rp.2.150/ kg Harga jual kepada nasabah = setara 16% p.a Volume penjualan kedelai per bulan = 65.000 kg Nilai penjualan (65.000 x Rp.2.150 ) = Rp. 139.750.000 Harga pokok pembelian =_____Rp. 125.000.000__ Pendapatan penjualan kedelai = Rp. 14.750.000 Berapa nisbah bagi hasilnya?

Perhitungan Nisbah :

Volume penjualan = 65.000 kg

Profit margin :

(Rp. 14.750.000/139.750.000)x 100% = 10,55% Lama piutang (data neraca 31-07-2003) = 65 hari Lama persediaan (data neraca 31-08-2003) = 2 hari Lama utang dagang :

(pembayaran ke supplier & carry) = 0 Cash to cash periode = 360/(DI+DR-DP) = 5,4 Profit margin per tahun = 5,4 x 10,55 = 57% Nisbah antara Shahibul Maal dengan Mudharib

21 Seseorang nasabah mengajukan pembiayaan untuk modal kerja dagang sebesar Rp.125.000.000 selama 1 tahun, dengan perbandingan bagi hasil antara nasabah dan bank 72% : 28%. Bagaimana cara perhitungannya?

Dengan cara melakukan bagi hasil setiap bulan dan pokok modal dikembalikan pada saat akhir perjanjian.

Tabel 2.2

Kasus Perhitungan Bagi Hasil

BULAN PROYEKSI

PENDAPATAN

PENDAPATAN AKTUAL

NISBAH CICILAN

POKOK

1 6.000.000 6.000.000 1.680.000,00 4.320.000.00 1.680.000,00

2 6.000.000 5.000.000 1.400.000,00 3.600.000,00 1.400.000,00

3 6.000.000 7.000.000 1.960.000,00 5.040.000,00 1.960.000,00

4 6.000.000 4.000.000 1.120.000,00 2.880.000,00 1.120.000,00

5 6.000.000 2.500.000 700.000,00 1.800.000,00 700.000,00

6 6.000.000 3.000.000 840.000,00 2.160.000.00 840.000,00

7 6.000.000 3.500.000 980.000,00 2.520.000,00 980.000,00

8 6.000.000 6.500.000 1.820.000,00 4.680.000,00 1.820.000,00

9 6.000.000 5.500.000 1.540.000,00 3.960.000,00 1.540.000,00

10 6.000.000 4.250.000 1.190.000,00 3.060.000,00 1.190.000,00

11 6.000.000 4.500.000 1.260.000,00 3.240.000,00 1.260.000,00

12 6.000.000 4.575.000 1.281.000,00 3.294.000,00 125.000.000,00 126.281.000,00

Kolom Keterangan Perhitungan ( A ) Bulan perjalanan pembiayaan yang dilakukan nasabah

( B ) Pendapatan proyeksi pendapatan yang diinginkan oleh pemilik modal (dapat dihitung dengan bantuan alat statistic, misalnya regresi)

( C ) Pendapatan aktual mudharib adalah data pendapatan yang diperoleh mudharib dalam usaha

( D ) Bagian (nisbah) pendapatan pemilik modal, diperoleh dari porsi nisbah dikalikan dengan pendapatan actual mudharib.

( E ) Bagian (nisbah) pendapatan pelaku usaha (mudharib), diperoleh dari porsi nisbah dikalikan dengan pendapatan actual mudharib.

( F ) Pengembalian pokok modal, yaitu besaran dana yang dibayar pada akhir perjanjian.

22 2.4 Definisi Murabahah.

Murabahah Merupakan akad jual beli barang sebesar harga pokok barang ditambah dengan margin keuntungan yang disepakati. Berdasarkan akad jual-beli tersebut bank membeli barang yang dipesan oleh dan menjualnya kepada nasabah. Harga jual bank adalah harga beli dari supplier ditambah keuntungan yang disepakati. Bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan. Murabahah dapat dilakukan berdasarkan pesanan atau tanpa pesanan. Dalam murabahah berdasarkan pesanan, bank melakukan pembelian barang setelah ada pemesanan dari nasabah. Murabahah berdasarkan pesanan dapat bersifat mengikat atau tidak mengikat nasabah untuk membeli barang yang dipesannya. Pembayaran murabahah dapat dilakukan secara tunai atau cicilan.

2.4.1 Aspek Syariah Kontrak Murabahah

2.4.1.1 Al Qur’an dan Hadist tentang Murabahah

Murabahah merupakan bagian dari jual beli dan sistem ini mendominasi produk-produk yang ada di semua Bank Islam. Dalam islam, jual beli merupakan salah satu sarana tolong-menolong antara sesama umat manusia yang diridhai oleh Allah SWT.

“ Allah telah menghalalkan jual beli dan mengharamkan riba...” (QS. Al Baqarah (2) :275).

23 “ Dari suab ar rumi ra, bahwa rasullah bersabda: “ Tiga perkara di dalamnya terdapat keberkatan (1) Menjual dengan pembayaran tangguh ( murabahah) , (2) muqaradhah (nama lain dari mudharabah), (3)mencampurkan tepung dengan gandum untuk kepentingan rumah bukan untuk diperjual belikan.

2.4.1.2 Musyawarah dan kesepakatan dalam Murabahah

Kesepakatan kedua belah pihak antara bank dan nasabah sangat diperlukan dalam menentukan keputusan dan akan memperlancar urusan. Masing-masing mempunyai hak dan kewajiban yang sama, serta bersama menjaga amanah dana masyarakat.

“ Dan (bagi) orang-orang yang menerima (mematuhi) seruan tuhannya dan mendirikan shalat, sedang urusan mereka (diputuskan) dengan musyawarah antara mereka dan mereka menafkahkan sebagian dari rezeki yang kami berikan kepada mereka. “ (QS Asy-Syuura (42):38)

“ Dari Abu Said Al Hudri bahwa Rasulullah SAW bersabda: “ Sesungguhnya jual beli itu harus dilakukan secara suka sama suka. “ (HR. Al Baihaqi, Ibnu Majah, dan shahih menurut Ibnu Hiban)

“ Dari Abdullah Ibnu Harits dari Hakim Ibnu Hizam berkata : Rasulullah SAW bersabda: “ Penjual dan Pembelin sama-sama bebas menentukan jual belinya selagi keduanya belum berpisah, jika keduanya jujur dan berterus terang, maka jual beli mereka akan diberkati Allah, tetapi jika saling mendustai dan curang maka berkah dalam jual beli mereka itu akan terhapus.”

Rasulullah SAW bersabda:

24 Rasulullah SAW bersabda :

“ umatku tidak akan sepakat terhadap suatu kesesatan “ (HR. ahmad bin Hanbal, Ibnu Majah dan Ath Thabrani)

2.4.1.3 Jaminan dalam Murabahah

Jaminan diperlukan untuk memperkecil resiko-resiko yang merugikan bank dan untuk melihat kemampuan nasabah dalam menanggung pembayaran kembali atas utang yang diterima dari bank.

“ jika kamu dalam perjalanan (dan bermua’malah tidak secara tunai) sedangkan kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang oleh yang berpiutang. Akan tetapi jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercayai itu menunaikan amanatnya (utangnnya), dan hendaklah dia bertaqwa kepada Allah, Tuhannya…(QS. Al Baqarah [ 2 ] : 283)

Dari Aisyah bahwasanya Nabi SAW pernah membeli bahan makanan dari seorang Yahudi dengan utang dan beliau memberikan baju besinya sebagai jaminan.“ (HR.Bukhari, Muslim, dan Nasa’I)

Dari Abu Hurairah r.a bahwa Rasulullah SAW bersabda: “Siapapun yang bangkrut (muflis), lalu kreditornya mendapatkan barangnya sendiri pada si bangkrut, maka kreditor itu lebih berhak untuk menarik kembali barangnya itu daripada lainnya.’’(HR. bukhari, Muslim, Tirmidzi, Nasa’I, dan Ibnu Majah).

2.4.1.4 Dokumentasi dalam Murabahah

Dokumentasi adalah salah satu syarat transaksi/pengikatnya antara nasabah dengan bank yang dapat dipergunakan sebagai berikut:

25 benar Dan janganlah penulis enggan menuliskannya sebagaimana Allah telah mengajarkannya, maka hendaklah ia menulis, dan hendaklah orang yang berhutang itu mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertaqwa kepada Allah Tuhannya, dan janganlah dia mengurangi sedikitpun dari pada utangnya. Jika yang berhutang itu lemah akalnya atau lemah (keadaannya) atau dia sendiri tidak mampu mengimlakkan, maka hendaklah walinya mengimlakkan dengan jujur…’’ (QS. Al Baqarah [ 2 ]: 282)

“ Dan orang-orang yang memelihara amanah-amanah (yang dipikulnya) dan janjinya .. ’’ (QS. Al Mu’minun [ 23 ]: 8)

“ Hai orang-orang yang beriman, janganlah kamu menghianati Allah dan Rasul dan juga janganlah kamu mengkhianati amanat-amanat yang dipercayakan kepadamu, sedangkan kamu mengetahui. ’’ (QS. Al Anfal [ 8 ]: 27)

Dari Amru bin Said, dari bapaknya r.a. berkata ia: Bersabda Rasulullah SAW : “ Orang-orang yang telah sanggup untuk membayar kewajibannya, tetapi dilalaikannya juga, bolehlah orang merampas hartanya dan menyiksanya (memasukkan nya dalam penjara). ’’ (HR. Abu Daud dan Nasa’i)

Bersumber dari Amir bin Syuraid dari ayahnya dari Nabi SAW, beliau bersabda : “ Memperpanjang (menunda-nunda) pembayaran (utang) atas orang yang mampu adalah kezhaliman yang menghalalkan kehormatannya dan siksanya. ’’ (HR. Imam yang Lima kecuali Imam Tirmidzi).

2.4.1.5 Rukun dan Ketentuan dalam Murabahah

Adapun rukun dalam Murabahah adalah sebagai berikut : 1. Penjual (Ba’i)

26 4. Harga (Tsaman)

5. Ijab Qabul

Ketentuan – ketentuan dalam Murabahah adalah : 1. Ketentuan tentang Murabahah’

a. Ketentuan umum murabahah dalam bank syariah

1) Bank dan nasabah harus melakukan akad murabahah yang bebas riba

2) Baarang yang diperjualbelikan tidak di haramkan oleh syariah Islam

3) Bank membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya.

4) Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembeliaan ini harus sah dan bebas riba.

5) Bank harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara berhutang. 6) Bank kemudian menjual barang tersebut kepada nasabah

(pemesan) dengan harga jual senilai harga beli plus keuntunganya. Dalam kaitan ini bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.