FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT BAGI HASIL DEPOSITO MUDHARABAH BANK UMUM SYARIAH 2010-2013

(Skripsi)

Oleh

REZA WIJAYA SAPUTRA

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRACT

Factors Affecting the Rate of Profit Sharing Mudharabah Islamic Commercial Bank Deposits 2010-2013

by

REZA WIJAYA SAPUTRA

This study aims to analyze the influence of factors that affect the rate of return (ROR) mudharabah Islamic commercial bank deposits, which is the ratio of operating costs as measured by OER, the effectiveness of third-party funds as measured by FDR, the interest rate, and profitability as measured by ROE. This study uses secondary data obtained from quarterly reports Islamic

commercial banks from 2010 to 2013. The analysis used in this study is multiple regression analysis are tested through SPSS 21 by considering the classical assumption of normality test, multicollinearity test, heterocedastity, and autocorrelation.

The results of the simultaneous test analysis, there is the influence of OER, FDR, interest rates, and ROE are together on the level of profit sharing mudaraba deposits. Partial test results, showed that the FDR and the interest rate has no significant effect on the rate of return mudaraba deposits, while the OER and ROE significant positive effect and significant negative effect on the rate of return of mudaraba deposits during the study period with a coefficient of determination (R2 = 0.285 or 28.5%) which means that the independent variables (OER, FDR, interest rates, and ROE) of 28.5% only explain the dependent variable (rate of return) and 71.5% explained by other factors..

ABSTRAK

Faktor-Faktor yang Mempengaruhi Tingkat Bagi Hasil Deposito Mudharabah Bank Umum Syariah 2010-2013

Oleh

REZA WIJAYA SAPUTRA

Penelitian ini bertujuan untuk menganalisis pengaruh faktor-faktor yang

mempengaruhi rate of return (ROR) deposito mudharabah bank umum syariah, yaitu rasio biaya operasional yang diukur dengan BOPO, efektivitas dana pihak ketiga yang diukur dengan FDR, tingkat suku bunga, dan profitabilitas yang diukur dengan ROE.

Penelitian ini menggunakan data sekunder yang diperoleh dari laporan triwulan bank umum syariah 2010-2013. Analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda yang diuji melalui program SPSS 21 dengan mempertimbangkan uji asumsi klasik yaitu normalitas, multikolinieritas, heterokedastisitas, dan autokorelasi.

Hasil analisis uji simultan, terdapat pengaruh BOPO, FDR, tingkat suku bunga, dan ROE secara bersama-sama terhadap tingkat bagi hasil deposito mudharabah. Hasil uji parsial, menujukkan bahwa FDR dan tingkat suku bunga tidak memiliki pengaruh signifikan terhadap rate of return deposito mudharabah, sedangkan BOPO berpengaruh positif signifikan dan ROE berpengaruh negatif dan

signifikan terhadap rate of return deposito mudharabah selama periode penelitian dengan koefisien determinasi (R2=0,285 atau 28,5%) yang artinya variabel independen (BOPO, FDR, tingkat suku bunga, dan ROE) hanya 28,5%

menjelaskan variabel dependen (rate of return) dan 71,5% dijelaskan oleh faktor lainnya.

FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT BAGI HASIL DEPOSITO MUDHARABAH BANK UMUM SYARIAH 2010-2013

Oleh

Reza Wijaya Saputra

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung, pada tanggal 4 Juli

1991. Anak pertama dari tiga bersaudara pasangan Bapak

Wahyudin Saputra dan Ibu Revi Tresia, S.E.

Pendidikan formal yang pernah ditempuh penulis adalah Taman Kanak-Kanak di

TK Taruna Jaya Bandar Lampung, Provinsi Lampung pada tahun 1996.

Kemudian melanjutkan Sekolah Dasar Al- Azhar Bandar Lampung, Provinsi

Lampung diselesaikan pada tahun 2003. Dilanjutkan masuk Sekolah Menengah

Pertama Negeri (SMPN) 29 Bandar Lampung dan diselesaikan pada tahun 2006,

kemudian dilanjutkan Sekolah Menengah Atas Negeri (SMAN) 5 Bandar

Lampung diselesaikan pada tahun 2009.

Pada tahun 2009 penulis terdaftar sebagai mahasiswa Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung. Selama menjadi mahasiswa penulis

aktif sebagai anggota Rohani Islam (ROIS) Fakultas Ekonomi dan Bisnis

Universitas Lampung periode kepengurusan 2009-2013 dan sebagai Ketua Bidang

Bismillahirrahmanirrahim……..

Rasa syukurku ucapkan kepada Allah SWT, dengan kehendak dan Kuasa-Nya telah memberikan kesempatan kepadaku untuk mewujudkan sebuah karya kecilku ini.

Semoga ini menjadi satu langkah awal bagiku untuk meraih cita-citaku

Tiada sujud syukurku selain berharap Engkau jadikan aku orang yang senantiasa berpikir, berilmu, beriman dan bersabar dalam menjalani kehidupan ini.

Kupersembahkan skripsi ini kepada:

Keluarga besar yang selalu sabar dan terus berdoa untukku.

Sahabat-sahabatku yang selalu ada.

MOTTO

“Yang namanya perjalanan, pasti akan nyampe kalo dijalanin”.

(Yusuf Mansur)

“Work hard and play hard. No game, no life”.

(William Newnham dan Kuhaku )

”...Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari suatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain, dan hanya kepada Tuhanmulah hendaknya kamu berharap”.

SANWACANA

Assalammualaikum Wr.Wb.

Dengan mengucapkan bismillahirrahmanirrahim dan syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas berkat, rahmat dan hidayah-Nya serta ridho-Nya penulis dapat menyelesaikan penyusunan skripsi ini.

Skripsi dengan judul “FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT BAGI HASIL DEPOSITO MUDHARABAH BANK UMUM SYARIAH 2010-2013” adalah dalam rangka memenuhi salah satu syarat untuk pencapaian gelar Sarjana Pendidikan di Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Einde Evana, S.E, M.Si, Akt. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung dan selaku pembimbing utama. Terimakasih telah meluangkan waktu untuk memberikan bimbingan, saran, kritik, waktu dan nasehatnya dalam proses penyelesaian skripsi ini. 3. Ibu Yuztitya Asmaranti, S.E, M.Si. selaku Sekretaris Jurusan Akuntansi

waktu untuk memberikan bimbingan, masukan dan kritik yang membangun dalam proses penyelesaian skripsi ini.

4. Bapak Sudrajat S.E., M.Acc., Akt. selaku Dosen Pembimbing Akademik.Terimakasih atas bimbingannya dalam proses akademik.

5. Bapak Kiagus Andi, S.E., M.Si. Akt. selaku penguji utama pada ujian skripsi. Terima kasih yang sebesar-besarnya atas bantuan, saran, dan nasehat yang telah diberikan.

6. Segenap Bapak dan Ibu Dosen yang telah membantu penulis dalam menimba ilmu dan memperluas wawasan selama penulis menyelesaikan pendidikan di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung. 7. Pak Sobari, Mbak Sri, Mbak Mayra, Mas Yana, Mas Sulaeman, serta seluruh

staf dan karyawan Fakultas Ekonomi dan Bisnis. Terima kasih atas bantuan dan pelayanannya.

8. Terima kasih untuk Papa dan Mama atas perjuangan, doa, kasih sayang, kekuatan dan segala bentuk pengorbanannya untukku.

9. Terima kasih untuk kedua adikku atas bantuan, doa, juga motivasinya selama ini.

10. Seluruh keluarga besarku terima kasih atas doa, dukungan serta perhatian yang selalu diberikan selama ini.

duka, juga terima kasih atas segala bantuan dan semangat yang telah kalian berikan.

12. Teman-teman Akuntansi 2009: Tirta, Sandro, Felix, Nuel, Gilang, Fahreza, Guntur, Fikri, Leo, Erwin, Meli, Nana, Winda, Dwi, Nuri, Nur, Atika, Ade, Endah, Beth Sianne, Uli, Elisabeth, Laura dan yang tidak dapat disebutkan satu persatu. Terima kasih atas kebersamaan dan kerjasamanya selama ini, kalian adalah teman-teman seperjuangan yang begitu hebat.

13. Para senior Akuntansi: Kak Holian, Kak Hendi, Kak Ayin, Kak Mubarok, Kak Asrul, Bung Toni, Bang Kamal, Bang Geri,Mbak Risa, Mbak Mia dan yang tidak dapat disebutkan satu persatu. Terima kasih atas kebersamaan dan kerjasamanya selama ini.

14. Rekan-rekan dari SPI Unila. Terimakasih atas do’a, nasehat, dan dukungannya selama ini.

15. Semua pihak yang sudah terlibat atau melibatkan dirinya dalam membantu proses pengerjaan skripsi ini, dan orang-orang yang terlewat disebutkan tetapi memiliki arti yang begitu penting, penulis mengucapkan terima kasih.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi penulis berharap semoga skripsi ini dapat bermanfaat bagi semua. Amin.

Wassalammualaikum Wr.Wb.

Bandar Lampung, Oktober 2014

Penulis

DAFTAR ISI Halaman HALAMAN JUDUL ABSTRACT ABSTRAK HALAMAN PERSETUJUAN HALAMAN PENGESAHAN PERNYATAAN RIWAYAT HIDUP PERSEMBAHAN MOTO SANWACANA DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR

I. PENDAHULUAN

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 8

II. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 LandasanTeori ... 9

2.1.1 Stakeholder Theory ... 9

2.1.2 Bank Syariah... 11

2.1.3 Tingkat Bagi Hasil (Rate of Return)... 17

2.1.4 Efisiensi dan Efektivitas Operasional ... 19

2.1.5 Efektivitas Dana Pihak ketiga ... 19

2.1.6 Tingkat Suku Bunga ... 20

2.1.7 Profitabilitas (ROE) ... 21

2.2 Penelitian Terdahulu ... 22

2.3 Model Penelitian ... 22

2.3.1 Hipotesis ... 22

III. METODELOGI PENELITIAN

3.1 Metode Penelitian ... 27

3.1.1 Sampel dan Data Penelitian ... 27

3.1.2 Operasional Variabel Penelitian ... 29

3.1.2.1 Operasional Variabel Penelitian Dependen ... 29

3.1.2.2 Operasional Variabel Penelitian Independen ... 30

3.1.3 Metode Analisis Data ... 32

3.1.4 Pengujian Hipotesis ... 34

IV. HASIL DAN PEMBAHASAN 4.1 Statistik Deskriptif ... 37

4.2 Uji asumsi klasik ... 39

4.2.1 Uji Multikolonieritas ... 40

4.2.2 Uji Autokorelasi ... 41

4.2.3 Uji Heteroskedastisitas ... 42

4.2.4 Uji Normalitas ... 43

4.3 Pengujian Hipotesis ... 45

4.3.1 Analisis Regresi Berganda ... 45

4.3.2 Uji F ... 47

4.3.3 Uji T (Parsial) ... 47

4.3.4 Uji Ketepatan Perkiraan (Koefisien Determinasi) ... 49

4.4 Pembahasan ... 50

V. SIMPULAN 5.1 Simpulan ... 54

5.2 Keterbatasan Penelitian ... 55

5.3 Saran ... 55 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

3.1 Kriteria Sampel Penelitian ... 28

4.1 Hasil Analisis Deskriptif Data ... 37

4.2 Hasil Analisis Uji Multikolonieritas ... 40

4.3 Hasil Analisis Uji Multikolonieritas ... 40

4.4 Hasil Analisis Uji Autokorelasi ... 41

4.5 Hasil Uji Statistik Normalitas ... 45

4.6 Hasil Pengujian Hipotesis ... 45

4.7 Hasil Signifikansi Model Regresi (Uji F) ... 47

4.8 Hasil Uji T (Pasrsial) ... 47

DAFTAR GAMBAR

Gambar Halaman

1 Kerangka Pemikiran ... 26

2 Uji Heteroskedastisitas ... 42

3 Uji Normalitas (Histogram) ... 43

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Semenjak Indonesia menetapkan UU No.10 Tahun 1998 tentang perubahan atas

UU No.7 Tahun 1992 tentang perbankan yang memungkinkan terjadinya dual

banking system di dalam dunia perbankan Indonesia, maka secara perlahan sistem

ekonomi syariah mulai berkembang pesat. Perkembangan ekonomi syariah

semakin kuat dengan munculnya fatwa MUI Pusat tahun 2003 tentang haramnya

bunga (interest) dan rekomendasi agar Pemerintah menerapkan dual economic

system yaitu ekonomi dengan konsep syariah dan konvensional (Mufti dan Sula,

2008).

Terdapat perbedaan antara perbankan syariah dan perbankan konvensional yaitu

perbankan syariah yang mengunakan sistem bagi hasil sebagai ciri khasnya dan

perbankan konvensional yang mengunakan sistem bunga. Masyarakat penabung

perbankan syariah akan memperoleh keuntungan dari sistem bagi hasil yang

jumlahnya tidak tetap karena mengikuti besar kecilnya laba yang diperoleh bank

syariah tersebut. Berbeda dengan masyarakat penabung di bank konvensional,

tidak peduli apakah simpanan tersebut disalurkan ke dalam usaha atau tidak, bank

2

dibagikan kepada deposannya sehingga konsep bagi hasil hanya bisa berjalan jika

dana deposan di bank diinvestasikan terlebih dahulu ke dalam usaha, barulah

keuntungan usahanya dibagikan (Mulyo, 2012).

Menjadi cukup penting bagi bank umum syariah untuk tetap menjaga kualitas

tingkat bagi hasil yang diberikan kepada nasabahnya. Jika tingkat bagi hasil bank

umum syariah terlalu rendah maka tingkat kepuasan pemilik dana bisa menurun

dan kemungkinan besar akan memindahkan dananya ke bank lain. Dari data yang

dikutip dari statistik perbankan syariah pada Januari 2013 oleh Bank Indonesia,

pada tahun 2006 besarnya indikasi rate of return (ROR) atau tingkat bagi hasil

deposito bank umum syariah untuk deposito berjangka waktu tiga bulan berada

pada level 9,81%. Pada tahun 2007 dan 2008 besarnya ROR untuk deposito

berjangka tiga bulan berada pada level 7,93% dan 9,10%. Namun selama periode

2009 sampai dengan 2012 rata-rata bagi hasil hanya berkisar 5,74% hingga

kisaran 7,44%. Tingkat bagi hasil bank umum syariah cenderung mengalami

penurunan dibandingkan tahun-tahun sebelumnya. Bahkan pada tahun 2003,

tingkat bagi hasil deposito berjangka tiga bulan bank umum syariah sempat

mencapai 10,66%.

Azmy (2009) menjelaskan bahwa indikasi rate of return (ROR) sebagai

presentase tingkat bagi hasil simpanan bank umum syariah dipengaruhi berbagai

faktor dari internal maupun eksternal. Faktor internal terutama terkait dengan

kinerja manajemen bank umum syariah sendiri seperti efektivitas fungsi

intermediasi, efisiensi operasional, dan kemampuan profitabilitas. Di samping itu,

3

manajemen juga cukup berpengaruh terhadap hasil yang diterima dari pembiayaan

yang disalurkan.

Dari data yang dikutip dari statistik perbankan syariah pada Januari 2013 oleh

Bank Indonesia, efektivitas dana pihak ketiga atau Financing to Deposits Ratio

(FDR) di bank umum syariah pada tahun 2010 mencapai 89,70% dan pada tahun

2011 mencapai 88,94%. Artinya hampir semua dana masyarakat yang berupa

simpanan disalurkan kembali dalam bentuk pembiayaan. Dalam hal ini bank

umum syariah berhasil menjalankan fungsinya sebagai lembaga intermediasi

keuangan. Selain itu pertumbuhan dana pihak ketiga yang selalu meningkat

dimana pada tahun 2007 sebesar 28,012 milyar rupiah dan pada tahun 2013

sebesar 148,731 milyar rupiah. Namun disisi lain, efisiensi bank umum syariah

dalam menjalankan kegiatan operasinya terlihat belum terlalu stabil. Efisiensi

bank umum syariah yang diukur melalui rasio BOPO menunjukan bahwa

persentase biaya terhadap pendapatan operasional dari tahun 2008 hingga 2013

bergerak fluktuatif pada kisaran 70% sampai dengan 86%.

Hal yang unik terjadi pada Return om Equity ( ROE) pada bank umum syariah.

Dalam statistik perbankan syariah pada Januari 2013 oleh Bank Indonesia di

mana terjadi tren penurunan tingkat ROE dari tahun 2007 hingga 2012. Pada 2007

tingkat ROE bank umum syariah mencapai 40,38% lalu menjadi 38,79% pada

2008; 26,09% pada 2009; 17,58% pada 2010; 15,73% pada 2011; dan 19,79%

pada tahun 2012. Hal tersebut akan menjadi sangat menarik apabila dikaitkan

dengan tingkat bagi hasil pada deposito bank umum syariah yang sangat berkaitan

4

Tingkat bagi hasil bank syariah tidak hanya dipengaruhi oleh faktor internal saja.

Faktor-faktor eksternal juga dapat mempengaruhi tingkat bagi hasil. Pada hasil

penelitian sebelumnya, Azmy (2009) menjelaskan bahwa tingkat inflasi secara

parsial berpengaruh negatif secara signifikan terhadap tingkat bagi hasil simpanan

pada bank umum syariah.Yang menarik adalah pada penelitian tersebut, suku

bunga berpengaruh positif signifikan terhadap tingkat bagi hasil simpanan bank

umum syariah. Pada penelitiannya tersebut Azmy (2009) berpendapat bahwa bank

umum syariah masih menggunakan suku bunga bank konvensional sebagai tolak

ukur (benchmark) dalam penentuan tingkat bagi hasil simpanan pada bank umum

syariah.

Penelitian ini merupakan replikasi dari penelitian Azmy (2009) dan Aisyah (2010)

yang melakukan penelitian untuk mengetahui faktor-faktor yang mempengaruhi

tingkat bagi hasil simpanan bank umum syariah. Penelitian Azmy (2009) tersebut

bertujuan untuk meneliti pengaruh FDR, NPF, CAR, tingkat inflasi, suku bunga

dan pertumbuhan ekonomi terhadap tingkat bagi hasil simpanan mudharabah.

Hasil penelitian adalah variabel independen secara simultan berpengaruh

signifikan. Sedangkan variabel independen secara parsial, hanya CAR, inflasi dan

suku bunga yang berpengaruh secara signifikan terhadap tingkat bagi hasil

simpanan mudharabah. Sedangkan Aisyah (2010) dalam penelitiannya yang

berjudul Faktor-Faktor yang Mempengaruhi Bagi Hasil Pada Bank Syariah

Mandiri. Penelitian tersebut bertujuan untuk meneliti pengaruh FDR, CAR,

effective rate of return, tingkat suku bunga pinjaman investasi serta tingkat inflasi

terhadap bagi hasil. Hasil penelitian adalah FDR dan tingkat suku bunga pinjaman

5

berpengaruh negatif tidak signifikan, lalu effective rate of return berpengaruh

positif signifikan terhadap bagi hasil Bank Syariah Mandiri.

Pada penelitian ini, penulis juga akan meneliti faktor-faktor yang mempengaruhi

tingkat bagi hasil pada bank umum syariah yang diukur menggunakan ROR (rate

of return) di mana rasio tersebut menggambarkan tingkat pengembalian modal

bersih atas modal/investasi yang disimpan.

Yang membedakan penelitian ini dengan sebelumnya adalah objek penelitian kali

ini adalah laporan keuangan triwulan periode 2010-2013 bank umum syariah di

mana pada periode tersebut terdapat sembilan bank umum syariah yang sudah

beroperasi. Sedangkan untuk variabel independen, penulis ingin meneliti beberapa

variabel seperti:

1) Rasio biaya operasional (BOPO)

Rasio biaya operasional (BOPO) merupakan variabel baru yang belum

pernah diujikan oleh penelitian sebelumnya. Rasio biaya operasional

adalah perbandingan antara biaya operasional dan pendapatan operasional.

Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi

dalam melakukan kegiatan operasi.

2) Efektivitas dana pihak ketiga (FDR)

Efektivitas dana pihak ketiga akan diukur dengan rasio FDR (Financing

Deposit Ratio) yang merupakan rasio antara jumlah pembiayaan yang

diberikan bank dengan dana yang diterima oleh bank. FDR ditentukkan

6

masyarakat yang dihimpun yaitu mencakup giro, simpanan berjangka

(deposito), dan tabungan.

3) Tingkat suku bunga

Pada penelitian sebelumnya tingkat suku bunga yang menjadi acuan bank

konvensional dalam menentukan tarif bunga pinjaman mempunyai

pengaruh yang positif signifikan terhadap tingkat bagi hasil bank syariah.

Hal tersebut seharusnya tidak terjadi dikarenakan penerapan sistem operasi

kedua bank sangat berbeda sehingga penulis akan melakukan uji ulang

dengan jumlah sampel yang lebih besar dari penelitian sebelumnya.

4) Profitabilitas (ROE)

Profitabilitas yang diukur dengan rasio ROE (Return on Equity)

merupakan variabel baru yang belum diujikan oleh penelitian terdahulu.

ROE merupakan salah satu rasio profitabilitas yang menggambarkan

kemampuan bank dalam menghasilkan laba dengan menggunakan

ekuitasnya.

Bedasarkan latar belakang diatas maka perlu mengangkat permasalahan ini

menjadi objek penelitian dengan judul “Faktor-Faktor yang Mempengaruhi

Tingkat Bagi Hasil Atas Simpanan Deposan Bank Umum Syariah 2010-2013”.

1.2. Perumusan Masalah

Bedasarkan uraian latar belakang masalah di atas, maka permasalahan yang akan

7

1) Bagaimana pengaruh Rasio Biaya Operasional (BOPO) terhadap tingkat

bagi hasil deposito mudharabah perbankan syariah?

2) Bagaimana pengaruh Efektivitas Dana Pihak Ketiga (EDPK) terhadap

tingkat bagi hasil deposito mudharabah perbankan syariah?

3) Bagaimana pengaruh tingkat suku bunga terhadap tingkat bagi hasil

deposito mudharabah perbankan syariah?

4) Bagaimana pengaruh profitabilitas terhadap tingkat bagi hasil deposito

mudharabah perbankan syariah?

1.3. Tujuan dan Manfaat Penelitian

Dari latar belakang masalah dan rumusan masalah yang telah diuraikan

sebelumnya maka tujuan dan manfaat dari penelitian ini antara lain:

1.3.1. Tujuan Penelitian

1) Untuk mengetahui pengaruh Rasio Biaya Operasional (BOPO) terhadap

tingkat bagi hasil deposito mudharabah perbankan syariah.

2) Untuk mengetahui pengaruh Efektivitas Dana Pihak Ketiga (EDPK)

terhadap tingkat bagi hasil deposito mudharabah perbankan syariah.

3) Untuk mengetahui pengaruht tingkat suku bunga terhadap tingkat bagi

hasil deposito mudharabah perbankan syariah.

4) Bagaimana pengaruh profitabilitas terhadap tingkat bagi hasil deposito

8

1.3.2. Manfaat Penelitian

Manfaat teoritis dari penelitian ini adalah memberikan kontribusi untuk

perkembangan ilmu pengetahuan terutama terhadap penelitian yang berkaitan

dengan faktor-faktor yang mempengaruhi tigkat bagi hasil atas simpanan deposan

perbankan syariah. Sedangkan manfaat praktis dari penelitian ini adalah agar

penelitian ini dapat menjadi referensi bagi penelitan yang akan datang mengenai

berbagai macam faktor-faktor yang dapat mempengaruhi profit distribution

management atas simpanan deposan perbankan syariah.

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. Landasan Teori

Dalam bagian ini akan dijabarkan teori-teori yang memiliki keterkaitan secara

langsung terhadap penelitian ini.

2.1.1. Stakeholder Theory

Menurut Budimanta (2008) dalam Jafar (2012), stakeholders adalah individu, sekelompok manusia, komunitas atau masyarakat baik secara keseluruhan

maupun secara parsial yang memiliki hubungan serta kepentingan terhadap

perusahaan. Individu, kelompok, komunitas, dan masyarakat dapat dikatakan

sebagai stakeholders jika memiliki karakteristik yaitu mempunyai kekuasaan, legitimasi, dan kepentingan terhadap perusahaan. Pemerintah memiliki fungsi

pengaturan untuk mengatur seluruh sektor dengan kebijakan-kebijakan dalam

bentuk undang-undang, peraturan pemerintah, dan peraturan lainnya yang

mencakup segala bidang termasuk sektor ekonomi yang dalam hal ini merupakan

10

tersebut, pemerintah bisa dikatagorikan sebagai stakeholders bagi perusahaan dikarenakan pemerintah mempunyai kepentingan atas aktivitas perusahaan dan

keberadaan perusahaan dikarenakan sebuah perusahaan merupakan bagian dari

sistem sosial dalam sebuah negara.

Hal tersebut berlaku bagi komunitas lokal, karyawan, pemasok, pelanggan,

investor, dan kreditor yang masing-masing elemen stakeholders tersebut memiliki kekuasaan, legitimasi, dan kepentingan sehingga masing-masing elemen tersebut

membuat sebuah hubungan fungsional dengan perusahaan untuk bisa memenuhi

kebutuhannya masing-masing (Jafar, 2012). Bisnis dapat dipahami sebagai

seperangkat hubungan antara kelompok-kelompok yang memiliki kepentingan

dalam kegiatan yang memiliki yang membentuk bisnis. Bisnis adalah tentang

bagaimana pelanggan, pemasok, karyawan, pemodal (pemegang saham,

pemegang obligasi, bank, dll), masyarakat, dan manajer berinteraksi lalu

menciptakan nilai. Untuk memahami suatu bisnis adalah untuk mengetahui

bagaimana hubungan ini bekerja. Dan tugas para pengusaha adalah untuk

mengelola dan membentuk hubungan ini (Freeman, dkk, 2010).

Stakeholders (http://id.wikipedia.org/wiki/Pemangku_kepentingan) bisa dikatagorikan bedasarkan pengaruh dan kekuatan. Sebagai gambaran atas

perbedaan dari pengaruh dan kekuatan suatu kelompok maka stakeholders bisa dikatagorikan menjadi dua jenis yaitu:

1) Stakeholders utama (primer)

Stakeholders utama merupakan stakeholders yang memiliki kaitan

11

seperti karyawan, investor, nasabah debitur, dan kreditur. Pemerintah

merupakan bagian dari stakeholders utama walaupun hubungan keduanya tidak berhubungan dengan ekonomi namun lebih bersifat kontraktual.

2) Stakeholders pendukung (sekunder)

Stakeholders pendukung (sekunder) adalah stakeholders yang tidak memiliki kaitan kepentingan secara langsung terhadap suatu kebijakan, program, dan

proyek seperti media massa, lembaga swadaya masyarakat, serikat buruh, dan

sebagainya.

2.1.2. Bank Syariah

Menurut Abu Muhammad Dwiono Koesen Al-Jambi secara formal, kehadiran

institusi dan pelayanan bank syariah di Indonesia telah didukung oleh perangkat

hukum yang kuat, yaitu Undang-Undang:

1) Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan.

2) Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan.

3) Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia.

4) Undang-Undang Nomor 21 tahun 2008 tentang Perbankan Syariah.

Menurut UU No.10 Tahun 1998 bank syariah adalah bank yang melaksanakan

kegiatan usahanya berdasarkan prinsip-prinsip syariah dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran. Dalam UU No.21 Tahun 2008

tentang Perbankan Syariah, bank syariah adalah bank yang menjalankan kegiatan

12

Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS). Bank

syariah memiliki fungsi dasar yang sama seperti bank umum lainnya seperti

menyediakan tempat untuk menitipkan uang dan menyediakan alat pembayaran

untuk membeli barang dan jasa. Prinsip syariah (Wangsawidjaja, 2012; 15) adalah

hukum islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh

lembaga yang memiliki kewenangan dalam penetapan fatwa dibidang syariah.

Prinsip syariah menurut Pasal 1 ayat 13 Undang-undang No.10 tahun 1998

tentang perbankan adalah aturan perjanjian berdasarkan hukum islam antara bank

dengan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan usaha, atau

kegiatan lainnya yang dinyatakan sesuai dengan syariah antara lain pembiayaan

berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (Siamat,2005 dalam Indrawan,

2009; 35).

Banyak argumen yang bermunculan di masyarakat yang menyatakan bahwa riba

tidak identik dengan bunga bank. Dalam arti, bunga bank bukanlah bagian dari

riba yang telah diharamkan oleh Islam. Tidak diragukan lagi, bahwa yang

diharamkan di dalam Al Qur'an dan Hadits adalah riba. Al Qur'an telah

mengharamkan riba dalam empat ayat yang berbeda, di mana ayat yang pertama

(Ar Ruum: 39) di turunkan di Mekkah dan tiga ayat lainnya (An Nissa': 160-161,

Ali Imran: 130, dan Al Baqarah: 278-279) diturunkan di Madinah (Chapra, 2007;

13

Dalam Al Qur'an pada surat Ar Ruum ayat 39 dijelaskan bahwa Islam menolak

anggapan bahwa riba yang mempunyai fungsi menambah jumlah harta pada

manusia itu sebagai suatu perbuatan untuk mendekatkan diri kepada Allah. Allah

berfirman dalam surat Ar Ruum ayat 39 yang artinya " Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia, maka riba itu tidak menambah pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah orang-orang yang melipat gandakan (pahalanya)".

Lalu pada tahap selanjutnya riba dinilai sebagai suatu yang buruk dan diharamkan

karena dinilai praktek riba sama dengan memakan harta orang lain dengan cara

yang salah. Allah berfirman dalam surat An Nissa' ayat 160 dan 161 yang artinya

" Maka disebabkan kezaliman orang-orang Yahudi, kami haramkan atas (memakan makanan) yang baik-baik (yang dahulunya) dihalalkan bagi mereka, dan karena mereka banyak menghalangi (manusia) dari jalan Allah, dan

disebabkan mereka memakan riba, padahal sesungguhnya mereka telah dilarang daripadanya, dan karena mereka memakan harta benda orang dengan jalan yang batil. Kami telah menyediakan untuk orang-orang yang kafir di antara mereka itu siksa yang pedih".

Lalu berikutnya riba diharamkan dengan dikaitkan dengan suatu penambahan atas

suatu hal yang berlipat ganda. Para ahli tafsir berpendapat bahwa pengambilan

bunga dengan tingkat yang cukup tinggi merupakan fenomena yang banyak

dipraktikan pada masa tersebut (Chapra, 2007; 21). Allah berfirman dalam Surat

14

kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan".

Lalu pada tahap terakhir, Allah dengan jelas dan tegas mengharamkan semua jenis

tambahan yang diambil dari pinjaman. Allah berfirman dalam Surat Al Baqarah

ayat 278 dan 279 " Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman. Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), maka ketahuilah, bahwa Allah dan Rasul-Nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak (pula) dianiaya". Ayat ini diturunkan menjelang wafatnya Rasulullah S.A.W. dan sekaligus sebagai ayat pamungkas yang diturunkan terkait

dengan riba (Chapra, 2007; 22).

Berdasarkan penjelasan ayat ini, Allah memerintahkan untuk meninggalkan riba

secara total walaupun ada sebagian yang belum dipungut. Allah dan Rasul-Nya

mengumandangkan perang bagi orang-orang yang masih melanjutkan sistem riba

setelah ayat ini turun. Dalam ayat ini juga memberikan perintah kepada mereka

untuk hanya mengambil pokok hartanya yang dipinjamkan tanpa ada tambahan.

Konsep bunga sebagai riba masih saja sulit didefinisikan oleh banyak kalangan,

namun Rasulullah S.A.W. telah memberikan penjelasannya dalam suatu hadits

15

apapun". Dalam hadits lain yang dijabarkan oleh Sunan al Baihaqi dalam kitab al Buyu' Nabi S.A.W. bersabda: "Jika seseorang memberikan pinjaman kepada orang lain, dan peminjam menawarkan kepadanya segenggam makanan atau menaiki hewan yang dimilikinya, maka orang yang memberikan pinjaman

tersebut tidak diperbolehkan untuk menerimanya, kecuali jika diantara keduanya telah bersepakat untuk melakukan transaksi pertukaran”. Dengan demikian, jika menerima sepiring makanan atau sekedar naik sebuah kendaraan sebagai imbalan

atas pinjaman saja dilarang, lalu dengan alasan apakah suku bunga bisa ditolerir?

(Chapra, 2007; 22).

Ismail (2011) menjelaskan, larangan riba juga dapat ditemukan dalam hadits

Rasulullah S.A.W. yang lainnya. Beberapa hadits penting tentang riba antara lain:

1) Rasulullah S.A.W. telah mengutuk, baik bagi pembayar maupun penerima

riba (HR. Aun Ibn Hanifath yang meriwayatkan dari ayahnya).

2) Rasulullah S.A.W. mengutuk orang-orang yang menerima dan memberi

riba, orang yang mencatatkan urusan riba dan menjadi saksi dan

selanjutnya beliau mengatakan bahwa mereka semuanya sama (dalam

melakukan perbuatan dosa) (HR. Abdullah Ibnu Mas'ud).

Penjelasan-penjelasan mengenai aturan riba yang ada dalam Al Qur'an dan Hadits

menjadi landasan yang kuat bagi perbankan syariah untuk tidak menerapkan

sistem bunga dalam setiap kegiatan operasinya. Oleh karena itu, perbankan

syariah memiliki perbedaan dengan bank konvensional dalam produk jasa

perbankan yang ditawarkan. Perbedaan ini terjadi dikarenakan secara garis besar

16

merupakan pernyataan keterikatan antara bank syariah dengan nasabahnya yang

merupakan dasar dari sebuah transaksi yang terdiri dari lima konsep. Dengan

bersumber dari lima konsep ini bank syariah dapat menerapkan produk-produk

lembaga keuangan bank syariah. Kelima konsep tersebut adalah (Ghozali, 2007):

1) Prinsip Simpanan Murni (al-Wadiah)

Prinsip simpanan murni (al-Wadiah) merupakan fasilitas yang diberikan oleh bank syariah untuk memberikan kesempatan kepada pihak yang

mempunyai dana berlebih untuk menyimpan dananya dalam bentuk

simpanan seperti tabungan dan giro. Fasilitas al-Wadiah diberikan utnuk tujuan investasi guna mendapatkan keuntungan seperti halnya tabungan dan

deposito.

2) Bagi Hasil (Syirkah)

Syirkah adalah suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dengan pengelola dana. Pembagian hasil usaha ini

dapat terjadi antara bank dengan penyimpan dana, maupun antara bank

dengan nasabah penerima dana. Bentuk produk yang berdasarkan prinsip ini

adalah mudharabah dan musyarakah.

3) Prinsip Jual Beli (Ba'i)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli, di

mana bank akan membeli terlebih dahulu barang yang dibutuhkan atau

17

bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga

beli ditambah keuntungan (margin).

4) Prinsip Sewa (al-Ijarah)

Prinsip ini secara garis besar terbagi atas dua jenis : (1) Ijarah, sewa murni,

seperti halnya penyewaan alat-alat produk (operating lease). Dalam teknis perbankan, bank dapat membeli equipment yang dibutuhkan nasabah kemudian menyewakan dalam waktu dan hanya telah disepakati kepada

nasabah. (2) Bai al takjiri atau ijarah al muntahiya bit tamlik merupakan penggabungan sewa dan beli, di mana si penyewa mempunyai hak untuk

memiliki barang pada akhir masa sewa (finansial lease).

5) Prinsip jasa/fee (al-Ajr walumullah)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan bank.

Bentuk produk yang berasarkan prinsip ini antara lain Bank Garansi, Kliring,

Inkaso, Jasa, Transfer, dll.

2.1.3. Tingkat Bagi Hasil (Rate of Return)

Mawardi (2005) menerjemahkan profit distribution sebagai distribusi hasil usaha dan distribusi pendapatan. Bagi hasil (Sholihin, 2010) adalah suatu sistem yang

meliputi pembagian hasil usaha antara pemodal dan pengelola dana pembagian

hasil usaha. Dalam aplikasinya, mekanisme perhitungan bagi hasil dapat

18

1) Pendekatan bagi laba (profit sharing)

Perhitungan menurut pendekatan ini adalah perhitungan bagi hasil yang

berdasarkan pada laba dari pengelola dana, yaitu pendapatan usaha

dikurangi dengan biaya usaha untuk memperoleh pendapatan tersebut.

2) Pendekatan bagi pendapatan (revenue sharing)

Perhitungan menurut pendekatan ini adalah perhitungan laba didasarkan

pada pendapatan yang diperoleh dari pengelola dana, yaitu pedapatan

usaha sebelum dikurangi dengan biaya usaha untuk memperoleh

pendapatan tersebut.

Azmy (2009) menjelaskan bahwa tingkat bagi hasil (Rate of Return) simpanan bank syariah dipengaruhi berbagai faktor dari internal maupun eksternal. Faktor

internal terutama terkait dengan kinerja manajemen bank syariah sendiri seperti

efektivitas fungsi intermediasi, efisiensi operasional, dan kemampuan

profitabilitas. Di samping itu, kondisi makro ekonomi sebagai faktor eksternal

yang tidak bisa dikendalikan oleh manajemen juga cukup berpengaruh terhadap

hasil yang diterima dari pembiayaan yang disalurkan. Rate of Return (ROR) sendiri dihitung dengan cara berikut (Wiyono, 2005):

= ℎ ℎ 100%

ROR = tingkat bagi hasil (rate of return)

BBH = bonus dan bagi hasil

19

2.1.4. Efisiensi dan Efektivitas Operasional

Efisiensi dan efektivitas operasional suatu perusahaan dapat diukur melalui rasio

biaya operasional yaitu BOPO (Biaya Operasional terhadap Pendapatan

Operasional (Gozali, 2007). Rasio biaya operasional digunakan untuk mengukur

tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasi di mana

semakin rendah tingkat BOPO berarti semakin efisien bank tersebut dalam

mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka

keuntungan yang diperoleh bank akan semakin besar.

Sebagai contoh apabila rasio biaya operasional (BOPO) memiliki nilai 60% maka

dapat diartikan bahwa untuk memperoleh pendapatan operational sebesar

Rp.100,00 dibutuhkan biaya operasional sebesar Rp.60,00. Rasio biaya

operasional (BOPO) dapat diukur sebagai berikut (Gozali, 2007):

=

2.1.5. Efektivitas Dana Pihak ketiga

EDPK merupakan cerminan dari fungsi bank sebagai lembaga yang menyalurkan

dana pihak ketiga ke pembiayaan. EDPK dapat diukur dengan rasio FDR.

Beranjak dari Loan to Deposit Ratio (LDR) yang digunakan oleh bank konvensional, Financing to Deposit Ratio (FDR) merupakan penyesuaian

dikarenakan dalam perbankan syariah tidak dikenal istilah loan (kredit) melainkan

financing (pembiayaan) (Antonio, 2001).

Mulyo (2012) menjelaskan bahwa semakin tinggi rasio ini (menurut Bank

20

yang disalurkan bank lancar, sehingga pendapatan bank semakin meningkat.

Namun, jika FDR > 100% maka semakin rendah kemampuan likuiditas bank.

FDR yang menunjukkan angka yang rendah maka bank dalam kondisi iddle money atau kelebihan likuiditas yang akan menyebabkan opportunity lost dalam memperoleh laba lebih besar. Rasio FDR dirumuskan sebagai berikut:

= ℎ 100%

Muhammad (2014) menjabarkan bahwa total pembiayaan pada bank syariah

meliputi PPAP penempatan pada bank lain, pendapatan margin murabahah

ditangguhkan, al-qard, piutang murabahah, pembiayaan mudharabah,

pembiayaan musyarakah, danPPAP pembiayaan musyarakah. Sedangkan total dana pihak ketiga meliputi jumlah rekening giro wadiah, tabungan, deposito

mudharabah, dan deposito mudharabah khusus.

2.1.6. Tingkat Suku Bunga

Bunga (http://id.wikipedia.org/wiki/Suku_bunga) merupakan imbalan jasa atas

pinjaman uang, imbal jasa ini merupakan suatu kompensasi kepada pemberi

pinjaman atas manfaat kedepan dari uang pinjaman tersebut apabila

diinvestasikan.Tingkat bunga adalah bunga per tahun sebagai persentase dari

jumlah yang dipinjam (A. McEachern, 2000).

Lipsey, Steiner, dan Purvis (1993) menyatakan bahwa salah satu faktor terpenting

yang mempengaruhi tingkat investasi dalam perekonomian adalah suku bunga.

Jika faktor lainnya diasumsikan tetap maka semakin tinggi suku bunga, maka

21

pengeluaran investasi semakin berkurang. Dengan kata lain, kenaikan pada

tingkat suku bunga akan memberikan beban tambahan bagi peminjam dana

dikarenakan biaya bunga pinjaman menjadi semakin mahal.

2.1.7. Profitabilitas (ROE)

Return on Equity (ROE) merupakan salah satu alat pengukuran profitabilitas bank. Rasio ROE menggambarkan besarnya pengembalian atas total modal untuk

menghasilkan keuntungan (Indriawan, 2009). Pada tingkat bisnis individual, laba

ekuitas yang baik akan membawa perusahaan berada pada posisi keuangan yang

baik untuk terus bertahan dan berkembang. Pada tingkat perekonomian secara

keseluruhan, laba ekuitas akan mendorong adanya investasi industri, perluasan

kesempatan kerja, peningkatan penerimaan pajak, dan seterusnya (Walsh, 2012).

Return on Equity (ROE) diukur dengan cara membandingkan total laba setelah pajak dengan total modal yang dimiliki pada periode tertentu. Sebagai contoh

apabila suatu perusahaan memiliki nilai Return on Equity (ROE) sebesar 30% maka dapat diartikan bahwa dari setiap modal sebesar Rp.100,00 dapat

menghasilkan laba setelah pajak sebesar Rp.30,00.

= ℎ

Pada umumnya ROE digunakan untuk mengukur kinerja pihak manajemen bank

dalam mengelola modal yang ada untuk menghasilkan keuntungan sehingga

apabila semakin besar ROE maka kemungkinan bank dalam kondisi bermasalah

22

2.2. Penelitian Terdahulu

Azmy (2009) dengan penelitiannya yang berjudul Analisis Faktor-Faktor Yang

Mempengaruhi Tingkat Bagi Hasil Simpanan Mudharabah Pada Bank Umum Syariah Di Indonesia. Penelitian tersebut bertujuan untuk meneliti pengaruh FDR,

NPF, CAR, tingkat inflasi, suku bunga dan pertumbuhan ekonomi terhadap

tingkat bagi hasil simpanan mudharabah. Hasil penelitian adalah variabel independen secara simultan berpengaruh signifikan. Sedangkan variabel

independen secara parsial, hanya CAR, inflasi dan suku bunga yang berpengaruh

secara signifikan terhadap tingkat bagi hasil simpanan mudharabah.

Aisiyah (2010) dalam penelitiannya yang berjudul Faktor-Faktor Yang

Mempengaruhi Bagi Hasil Pada Bank Syariah Mandiri. Penelitian tersebut

bertujuan untuk meneliti pengaruh FDR, CAR, effective rate of return, tingkat bunga pinjaman investasi serta tingkat inflasi terhadap bagi hasil. Hasil penelitian

adalah FDR dan tingkat bunga pinjaman investasi berpengaruh positif tidak

signifikan, CAR dan tingkat inflasi berpengaruh negatif tidak signifikan, lalu

effective rate of return berpengaruh positif signifikan terhadap bagi hasil Bank Syariah Mandiri.

2.3. Model Penelitian

2.3.1. Hipotesis

Pada bagian ini akan dijelaskan pengaruh variabel independen terhadap variabel

dependen. Penjelasan pengaruh variabel independen terhadap variabel dependen

23

2.3.1.1. Pengaruh BOPO Terhadap Tingkat Bagi Hasil Deposito

Mudharabah Perbankan Syariah

Rasio biaya operasional adalah perbandingan antara biaya operasional dan

pendapatan operasional. Rasio biaya operasional digunakan untuk mengukur

tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasi

(Lukman, 2000 dalam Gozali, 2007). BOPO merupakan upaya bank untuk

meminimalkan resiko operasional, yang merupakan ketidakpastian mengenai

kegiatan usaha bank. Resiko operasional berasal dari kerugian operasional bila

terjadi penurunan keuntungan yang dipengaruhi oleh struktur biaya operasional

bank, dan kemungkinan terjadinya kegagalan atas jasa-jasa dan produk-produk

yang ditawarkan. Semakin efisien bank tersebut dalam mengendalikan biaya

operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh

bank akan semakin besar dan porsi bagi hasil bagi para deposan akan berpeluang

menjadi lebih besar. Dari uraian tersebut dapat dirumuskan hipotesis sebagai

berikut:

H1: BOPO berpengaruh negatif terhadap tingkat bagi hasil deposito

mudharabah

2.3.1.2. Pengaruh EDPK Terhadap Tingkat Bagi Hasil Deposito

Mudharabah Perbankan Syariah

Efektivitas dana pihak ketiga menunjukan seberapa jauh bank dapat mengelola

dana yang bersumber dari deposan. Tingkat dana yang tersalurkan akan

mempengaruhi tingkat bagi hasil yang diterima oleh deposan. Semakin produktif

24

hasil yang lebih besar. Mulyo (2012) menjabarkan bahwa mempertahankan

likuiditas yang tinggi akan memperlancar customer relationship tetapi tingkat bagi hasil akan menurun karena banyaknya dana yang menganggur. Sedangkan

likuiditas yang rendah menggambarkan kurang baiknya posisi likuiditas suatu

bank. Karena itu apabila EDPK yang diukur dengan rasio FDR semakin tinggi

(menurut Bank Indonesia 85%-100%), semakin baik tingkat kesehatan bank,

karena pembiayaan yang disalurkan bank lancar, sehingga pendapatan bank

semakin meningkat dan menyebabkan bagi hasil kepada deposan meningkat.

H2: EDPK berpengaruh positif terhadap tingkat bagi hasil deposito

mudharabah

2.3.1.3. Pengaruh Tingkat Suku Bunga Terhadap Tingkat Bagi Hasil

Deposito Mudharabah Perbankan Syariah

Tingkat bunga adalah bunga per tahun sebagai persentase dari jumlah yang

dipinjam. Efek yang terjadi apabila tingkat bunga naik dan hal lain diasumsikan

konstan (A. McEachern, 2000) adalah meningkatnya opportunity cost dari peminjam dana sehingga loanable funds yang diminta menurun. Kenaikan suku bunga akan mendorong masyarakat menunda kegiatan konsumsi karena memilih

menyimpan dananya di bank dan juga kenaikan atas suku bunga akan berdampak

terhadap pelemahan atas investasi dan perlambatan pertumbuhan ekonomi.

Setiap perusahaan pasti memiliki utang dan mencari sumber-sumber pembiayaan

melalui utang dan sebagainya sehingga naiknya tingkat suku bunga dipastikan

akan menambah beban biaya terhadap perusahaan serta mendorong meningkatkan

25

juga dengan perbankan syariah, maka bank syariah tersebut akan menerima imbal

bagi hasil yang lebih sedikit dari perusahaan tersebut. Dikarenakan terjadi

penurunan pendapatan oleh bank syariah, maka porsi bagi hasil kepada deposan

berpeluang menurun.

H3: Tingkat Suku Bunga berpengaruh negatif terhadap tingkat bagi hasil

deposito mudharabah

2.3.1.4. Pengaruh Profitabilitas (ROE) Terhadap Tingkat Bagi Hasil

Deposito Mudharabah Perbankan Syariah

Return on Equity (ROE) merupakan rasio yang mengukur kemampuan bank secara keseluruhan dalam menghasilkan keuntungan dengan jumlah ekuitas yang

dimiliki oleh bank tersebut sehingga apabila semakin besar ROE maka

kemungkinan bank dalam kondisi bermasalah semakin kecil (Syamsuddin, 2007).

Tingkat ROE yang tinggi akan menjadi penilaian yang baik bagi para calon

deposan. Hal ini dikarenakan bank dianggap memiliki kemampuan dalam

menghasilkan laba dan memberikan efek rasa aman sehingga akan menarik para

calon deposan untuk menabung di bank tersebut. Tingginya dana pihak ketiga

harus diimbangi dengan kenaikan atas penyaluran dana pihak ketiga, namun hal

tersebut tidaklah mudah dikarenakan market share bank syariah yang terbatas. Selain itu kenaikan dana pihak ketiga bisa menyebabkan penurunan tingkat bagi

hasil dikarenakan pendapatan yang diterima oleh bank harus dibagi kepada lebih

banyak deposan.

H4: Tingkat Profitabilitas (ROE) berpengaruh negatif terhadap tingkat bagi

26

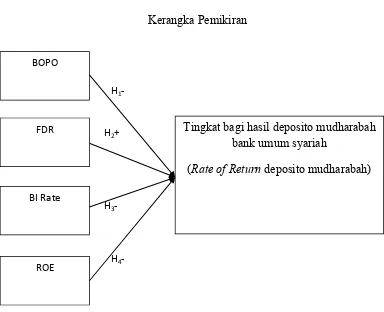

2.3.2. Kerangka Pemikiran

Berdasarkan penjabaran latar belakang dan landasan teori diatas, maka perumusan

hipotesis yang akan diteliti dapat ditunjukan dalam kerangka pemikiran penelitian

[image:44.595.114.498.226.538.2]berikut:

Gambar 1 Kerangka Pemikiran

H1-

H2+

H3-

H4- BOPO

FDR

BI Rate

ROE

Tingkat bagi hasil deposito mudharabah bank umum syariah

BAB III

METODELOGI PENELITIAN

3.1. Metode Penelitian

Pada bagian ini akan dipaparkan sampel dan data penelitian yang akan menjadi

bahan penelitian, operasional variabel penelitian dan, metode analisis data yang

akan dilakukan dalam penelitian ini.

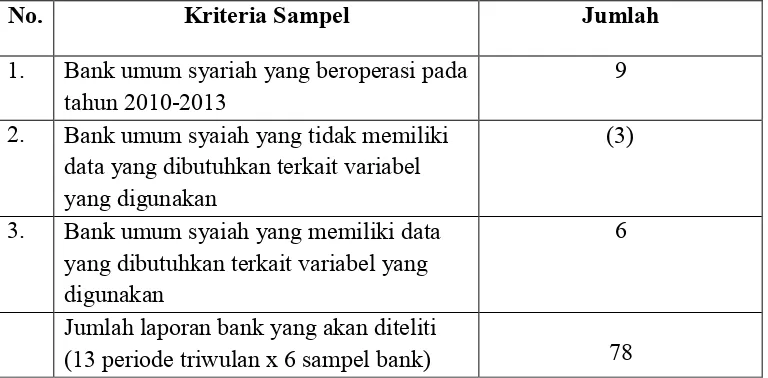

3.1.1. Sampel dan Data Penelitian

Sampel adalah suatu porsi atau bagian dari populasi tertentu yang menjadi

perhatian (Mason dan Douglas, 1996 dalam Mulyo, 2012). Sampel penelitian

diambil secara purposive sampling yaitu metode pemilihan sampel pada

karakteristik populasi yang sudah diketahui sebelumnya. Adapun sampel dalam

penelitian ini, dipilih dengan kriteria-kriteria sebagai berikut :

1) Bank Umum Syariah

2) Bank Umum Syariah tersebut telah menerbitkan laporan keuangan

triwulan periode 2010-2013 secara konsisten pada situs internet

28

3) Bank syariah memiliki data yang dibutuhkan terkait pengukuran

variabel-variabel yang digunakan untuk penelitian selama periode 2010-2013.

Jenis data yang digunakan dalam penelitian ini berupa data sekunder yaitu laporan

keuangan triwulan bank yang bersangkutan selama periode triwulan keempat

2010-triwulan keempat 2013 yang bersumber dari situs internet masing-masing

[image:46.595.115.499.308.497.2]bank syariah yang akan diteliti.

Tabel 3.1. Kriteria Sampel Penelitian

No. Kriteria Sampel Jumlah

1. Bank umum syariah yang beroperasi pada

tahun 2010-2013 9

2. Bank umum syaiah yang tidak memiliki data yang dibutuhkan terkait variabel yang digunakan

(3)

3. Bank umum syaiah yang memiliki data

yang dibutuhkan terkait variabel yang digunakan

6

Jumlah laporan bank yang akan diteliti

(13 periode triwulan x 6 sampel bank) 78

Dari tabel tersebut diketahui terdapat enam bank yang akan diteliti yaitu BCA

Syariah, Bank Panin Syariah, BNI Syariah, BRI Syariah, Bank Mega Syariah, dan

Bank Syariah Mandiri. Periode penelitian yang diambil dari triwulan keempat

2010 sampai triwulan keempat 2013 sehingga diperoleh sebanyak 78 sampel

29

3.1.2. Operasional Variabel Penelitian

Pada bagian ini akan dijabarkan variabel-variabel yang akan diteliti dalam

penelitian ini. Variabel yang diteliti meliputi satu variabel dependen dan empat

variabel independen.

3.1.2.1. Operasional Variabel Penelitian Dependen

3.1.2.1.1. Tingkat Bagi Hasil

Tingkat bagi hasil (rate of return) adalah tingkat pengembalian bersih atas

modal/investasi atau dana yang disimpan di perbankan. Dalam perbankan syariah,

tingkat bagi hasil (rate of return) bergantung pada besar kecilnya nisbah yang

diberikan dan laba yang diperoleh oleh bank. Tingkat bagi hasil (rate of return)

dapat diketahui melalui laporan distribusi bagi hasil pada laporan keuangan yang

diterbitkan oleh bank umum syariah. Adapun cara menghitung rate of return

adalah (Wiyono, 2005):

= ℎ ℎ 100%

ROR = tingkat bagi hasil (rate of return)

BBH = bonus dan bagi hasil

30

3.1.2.2. Operasional Variabel Penelitian Independen

3.1.2.2.1. Rasio Biaya Operasional (BOPO)

Rasio biaya operasional (BOPO) digunakan untuk mengetahui tingkat efisiensi

yang telah dilakukan pihak bank dalam mengendalikan biaya operasionalnya.

Semakin efisien biaya yang terjadi maka lazimnya bank akan menerima

pendapatan yang semakin besar. Sebagai contoh apabila rasio biaya operasional

(BOPO) memiliki nilai 60% maka dapat diartikan bahwa untuk memperoleh

pendapatan operational sebesar Rp.100,00 dibutuhkan biaya operasional sebesar

Rp.60,00. Rasio biaya operasional (BOPO) dapat diukur sebagai berikut (Gozali,

2007):

=

3.1.2.2.2. Efektivitas Dana Pihak ketiga

Efektivitas Dana Pihak Ketiga (EDPK) menunjukkan seberapa jauh kemampuan

bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan

mengendalikan pembiayaan yang diberikan sebagai sumber likuiditasnya. EDPK

dapat diukur dengan rasio FDR. FDR dalam penelitian ini diukur menggunakan

skala pengukuran rasio yang ada pada laporan keuangan bank syariah. FDR

dirumuskan sebagai berikut (Mawardi, 2005):

= ℎ 100%

Muhammad (2014) menjabarkan bahwa total pembiayaan pada bank syariah

31

ditangguhkan, al-qard, piutang murabahah, pembiayaan mudharabah,

pembiayaan musyarakah, danPPAP pembiayaan musyarakah. Sedangkan total

dana pihak ketiga meliputi jumlah rekening giro wadiah, tabungan, deposito

mudharabah, dan deposito mudharabah khusus.

3.1.2.2.3. Tingkat Suku Bunga

Bunga (http://id.wikipedia.org/wiki/Suku_bunga) merupakan imbalan jasa atas

pinjaman uang, imbal jasa ini merupakan suatu kompensasi kepada pemberi

pinjaman atas manfaat kedepan dari uang pinjaman tersebut apabila

diinvestasikan. Tingkat bunga adalah bunga per tahun sebagai persentase dari

jumlah yang dipinjam (McEachern, 2000). Besaran tingkat suku bunga suatu

negara diatur oleh bank sentral sebagai suatu kebijakan moneter. Bank Indonesia

sebagai bank sentral Indonesia bertugas menjaga stabilitas moneter antara lain

melalui instrument suku bunga dimana suku bunga yang ditetukan oleh Bank

Indonesia (BI Rate) menjadi tolak ukur tingkat suku bunga bagi seluruh bank

umum di Indonesia. Pengukuran tingkat bunga akan dilakukan dengan cara

menghitung nilai rata-rata tingkat bunga (BI Rate) dari setiap pergerakan yang

terjadi pada masing-masing triwulan.

= + ℎ +

3.1.2.2.4. Profitabilitas (ROE)

Return on Equity (ROE) merupakan salah satu alat ukur profitabilitas bank yang

diukur dengan membandingkan total laba setelah pajak dengan total asset yang

32

nilai Return on Equity (ROE) sebesar 30% maka dapat diartikan bahwa dari setiap

modal sebesar Rp.100,00 dapat menghasilkan laba setelah pajak sebesar Rp.30,00.

ROE dirumuskan sebagai berikut:

= ℎ

Rasio ini merupakan rasio yang mengukur kemampuan bank secara keseluruhan

dalam menghasilkan keuntungan dengan jumlah ekuitas yang dimiliki oleh bank

tersebut sehingga apabila semakin besar ROE maka kemungkinan bank dalam

kondisi bermasalah semakin kecil (Syamsuddin, 2007).

3.1.3. Metode Analisis Data

Analisis data yang akan dilakukan adalah analisis kuantitatif yang dinyatakan

dalam angka-angka dan perhitungannya akan menggunakan metode statistik yang

akan dibantu dengan program IBM SPSS 21. Analisis data yang akan digunakan

dalam penelitian ini antara lain pengujian asumsi klasik, analisis statistik

deskriptif, dan analisis regresi berganda.

3.1.3.1. Pengujian Asumsi Klasik

Penggunaan uji asumsi klasik dilakukan agar memperoleh hasil regresi yang bisa

dipertanggungjawabkan dan mempunyai hasil yang tidak bias atau Best Linier

Unbiased Estimator (BLUE). Uji asumsi klasik meliputi beberapa uji sebagai

33

1) Uji Multikolinearitas

Bertujuan untuk menguji apakah model regresi ditemukan korelasi antara

variabel bebas (independen). Model regresi yang baik seharusnya tidak

terjadi multikolinearitas.

2) Uji Autokorelasi

Bertujuan untuk menguji apakah dalam model regresi ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada

t-1 (sebelumnya). Model regresi yang baik adalah yang bebas autokorelasi.

3) Uji Heteroskedastisitas

Bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Model regresi yang baik adalah yang tidak heteroskedastisitas.

4) Uji Normalitas

Bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal.

3.1.3.2. Analisis Stasistik Deskriptif

Penelitian ini menggunakan model analisis statistik deksriptif. Analisis deskriptif

akan memberikan gambaran (deskripsi) tentang suatu data, seperti berapa

rata-ratanya, deviasi standarnya, varians data tersebut dan sebagainya (Santoso, 2010

34

3.1.3.3. Analisis Regresi Berganda

Penelitian ini menggunakan model statistik yaitu regresi berganda dengan metode

Ordinary Least Square (OLS). Analisis regresi berganda digunakan untuk

mengetahui keakuratan hubungan antara tingkat bagi hasil deposito mudharabah

sebagai variabel dependen dengan EDPK, BOPO, Tingkat Bunga, dan ROA

sebagai variabel independen dengan persamaan:

= + − − − +

Dimana Y = Tingkat bagi hasil perbankan syariah (ROR)

a = konstanta

b1-b3 = koefisien regresi masing-masing variabel

x1 = Efektivitas Dana Pihak Ketiga (EDPK)

x2 = Rasio Biaya Operasional (BOPO)

x3 = Tingkat Bunga (BI Rate)

x4 = Profitabilitas (ROE)

e = variabel gangguan

3.1.4. Pengujian Hipotesis

Pengujian hipotesis akan dilakukan dengan beberapa metode pengujian

35

1) Uji Statistik F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas

yang dimasukan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel terikat. Hipotesis nol (H0) yang hendak diuji adalah

apakah semua parameter dalam model sama dengan nol, atau

H0 : b1=b2=b… = bk=0

Artinya apakah semua variabel independen bukan merupakan penjelas

yang signifikan terhadap variabel dependen. Hipotesis alternatifnya (Ha),

tidak semua parameter secara simultan sama dengan nol, atau :

Ha : b1≠ b2 ≠…≠ bk ≠ 0

Artinya, semua variabel independen secara simultan merupakan penjelas

yang signifikan terhadap variabel dependen. Kriteria pengujian yang

digunakan adalah apabila signifikan kurang dari 0,05 maka Ho ditolak dan

Ha diterima. Dan sebaliknya apabila signifikan lebih dari 0,05 maka H0

diterima dan Ha ditolak.

2) Uji Statistik t

Uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh suatu

variabel independen secara individual dalam menerangkan variasi variabel

dependen. Hipotesis nol (H0) yang hendak diuji adalah apakah suatu

parameter (bi) sama dengan nol atau:

36

Artinya apakah suatu variabel independen bukan merupakan penjelas yang

signifikan terhadap variabel dependen. Hipotesis alternatifnya (Ha),

parameter suatu variabel tidak sama dengan nol, atau:

Ha : bi ≠ 0

Artinya variabel tersebut merupakan penjelas yang signifikan terhadap

variabel dependen. Kriteria pengujian adalah apabila signifikan kurang

dari 0,05 maka H0 ditolak dan Ha diterima. Dan sebaliknya apabila

signifikan lebih dari 0,05 maka H0 diterima dan Ha ditolak.

3) Uji Ketepatan Perkiraan

Uji ini digunakan untuk mengukur seberapa jauh kemampuan model

dalam menerangkan variasi variabel dependen. Hal ini ditunjukkan oleh

besarnya koefisien determinasi (R2). Nilai koefisien determinasi antara 0

sampai 1. Besarnya nilai R2 jika semakin mendekati 0 berati kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel dependen

amat terbatas. Besarnya R2 jika semakin mendekati 1 berati

variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi dependen.

BAB V SIMPULAN

5.1. Simpulan

Berdasarkan hasil pembahasan sebelumnya, maka dapat disimpulkan bahwa:

1. Efisiensi yang diukur dengan rasio BOPO (Biaya Operasional terhadap

Pendapatan Operasional) berpengaruh positif signifikan terhadap tingkat bagi

hasil deposito mudharabah bank umum syariah triwulan keempat 2010 –

triwulan keempat 2013.

2. EDPK (Efektivitas Dana Pihak Ketiga) yang diukur dengan rasio FDR

(Financing to Depositg Ratio) berpengaruh positif tidak signifikan terhadap

tingkat bagi hasil deposito mudharabah bank umum syariah triwulan keempat

2010 – triwulan keempat 2013.

3. Tingkat bunga yang diukur berpengaruh negatif tidak signifikan terhadap

tingkat bagi hasil deposito mudharabah bank umum syariah triwulan keempat

2010 – triwulan keempat 2013.

4. Profitabilitas yang diukur dengan rasio ROE (Return on Equity) berpengaruh

negatif signifikan terhadap tingkat bagi hasil deposito mudharabah bank

55

5.2. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yaitu sampel yang digunakan

terbatas hanya pada bank umum syariah saja, sehingga perlu dilakukan

penggunaan sampel yang lebih luas untuk penelitian selanjutnya seperti pada bank

perkreditan rakyat syariah (BPRS), bank unit usaha syariah dan sebagainya.

Penelitian ini hanya dilakukan pada rentang triwulan keempat 2010 sampai

dengan triwulan keempat 2013 dimana pada masa tersebut kondisi perekonomian

relatif stabil sehingga diharapkan pada penelitian selanjutnya bisa dilakukan

dengan rentang tahun yang lebih luas sehingga dapat diketahui pengaruh faktor

perekonomian terhadap tingkat bagi hasil. Selain itu, penelitian ini hanya meneliti

pengaruh dari beberapa rasio keuangan dan tingkat bunga terhadap tingkat bagi

hasil, sehingga perlu dilakukan penelitian tentang pengaruh tindakan manajemen

bank terhadap tingkat bagi hasil.

5.3 Saran

Berdasarkan simpulan tersebut di atas, penulis dapat memberi saran, sebagai

berikut :

1. Bagi penelitian selanjutnya, Koefisien determinasi (adjusted R2) yang

sebesar 28,5% menunjukkan bahwa ada 71,5% variabel lain yang dapat

menjelaskan dan mempengaruhi tingkat bagi hasil deposto mudharabah

bank umum syariah. Diharapkan penelitianyang akan datang

56

2. Hendaknya penelitian selanjutnya dapat menggunakan periode

pengamatan lebih dari panjang sehingga dapat meningkatkan keakuratan

dalam penghitungan data. Diharapkan juga penelitian selanjutnya

memasukkan faktor manajerial agar dapat diketahui pengaruh manajerial

terhadap tingkat bagi hasil bank umum syariah.

3. Penelitian ini hanya berfokus pada bank umum syariah saja, diharapkan

pada penelitian selanjutnya dilakukan juga pada bank unit usaha syariah

DAFTAR PUSTAKA

A. McEachern, William. 2000, Ekonomi Makro: Pendekatan Kontemporer.

Jakarta: Salemba Empat.

Anggrainiy, Dian. 2010. Pengaruh Kinerja Keuangan Terhadap Tingkat Bagi Hasil Deposito Mudharabah: Study Kasus PT Bank Muamalat Indonesia TBK Periode 2002-2009. Yogyakarta: UIN Sunan Kalijaga.

Aisyah, Sinta. 2010. Faktor-Faktor Yang Mempengaruhi Bagi Hasil Pada Bank Syariah Mandiri. Yogyakarta: UIN Sunan Kalijaga.

Azmy, Muhammad Showwam. 2008. Analisis Faktor-Faktor yang Mempengaruhi Tingkat Bagi Hasil Simpanan Mudharabah Pada Bank Umum Syariah di Indonesia Tahun 2005-2008. Yogyakarta: Universitas Islam Negeri Sunan Kalijaga.

A. Wangsawidjaja Z. 2012. Pembiayaan Bank Syariah. Jakarta: PT. Gramedia Pustaka Utama.

Antonio, Muhammad Syafi'i. 2001. Bank Syariah dari Teori Ke Praktek. Jakarta: Gema Insani.

Freeman, R. Edward. dkk. 2010. Stakeholder Theory. The Satate of The Art. UK: Cambridge University Press.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21, Edisi 7. Semarang : Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2007. Pengaruh CAR (Capital Adequacy Ratio), FDR (Financing to Deposit Ratio) BOPO (Biaya Operasional terhadap Pendapatan

Operasional) dan NPL (Non Performing Loan) terhadap Profitabilitas Bank Syariah Mandiri. Yogyakarta: Fakultas Ekonomi Universitas Islam Indonesia.

Indrawan, Alfian. 2009.Pengaruh Capital Adequacy Ratio (CAR),Loan To Deposit Ratio (LDR) dan BOPO Terhadap Return On Asset (ROA) Periode 2006-2008(Studi Pada Bank Syariah Mandiri). Malang: Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim.

Ismail. 2011. Perbankan Syariah. Jakarta: Prenada Media Group.

Jafar,Tri DyaFitrisah. 2012.Analisis Pendistribusian Laba Dalam Akuntansi Syariah Untuk Mencapai Prinsip Keadilan: Study Kasus Pada PT. Bank Muamalat Indonesia tbk. Makassar: Fakultas Ekonomi dan Bisnis Universitas Hasanuddin.

Juwairiyah, Siti. 2008, Analisis Pengaruh Profitabilitas dan Efisiensi Terhadap Tingkat Bagi Hasil Tabungan dan Deposito Mudharabah Mutlaqah: Study Pada Bank Muamalat Indonesia Tbk. Yogyakarta: UIN Sunan Kalijaga. Koesen Al-Jambi, Abu Muhammad Dwiono.2009, Selamat Tinggal bank

Konvensional: Haramnya Bank Konvensional dan Halalnya Bank Syariah.

Jakarta: Tifa Publishing House.

M. Umer. Chapra. 2007. Haramkah Bunga Bank: alasan dibalik haramnya bunga bank dalam tinjauan fikih dan ekonomi. Jakarta: Aqwam.

Mawardi, Nasrah. 2005. Faktor-Faktor Yang Mempengaruhi Penetapan Return Bagi Hasil Deposito Mudharabah Muthlaqah. Jakarta: Universitas Indonesia.

Mufti, Aries dan Muhammad Syakir Sula. 2008. Amanah Bagi Bangsa: Konsep Sistem Ekonomi Syariah. Jakarta: Masyarakat Ekonomi Syariah dan Majelis Ulama Indonesia.

Muhammad. 2014. Manajemen Dana Bank Syariah. Jakarta: PT. Rajagrafindo Persada.

Mulawarman, Triyuwono dan Ludigdo. 2006. Rekonstruksi Teknologi Integralistik Akuntansi Syariah: Shari’ate Value Added Statements.

Padang: SNA 9.

Mulyo, Gagat Panggah. 2012. Faktor-Faktor Yang Mempengaruhi Profit

Distribution Management Atas Simpanan Deposan Pada Bank Syariah Di Indonesia Periode 2008-2011. Banjarmasin: SNA 15.

Nugroho, Ari. 2013. Pengaruh Return On Asset (ROA), Return On Equity (ROE), Biaya Operasional per Pendapatan Operasional (BOPO), Financing To Deposit Ratio (FDR), Capital Adequacy Ratio (CAR), dan Non

Performing Financing (NPF) Terhadap Tingkat Bonus Simpanan Wadiah Bank Umum Syariah. Yogyakarta: UIN Sunan Kalijaga.

Nurhayati, Sri. danWasilah. 2009. Akuntansi Syariah di Indonesia.

Richard G. Lipsey; Peter O. Steiner; Douglas D. Purvis. 1993.Pengantar Makroekonomi. Jakarta: Erlangga.

Syamsuddin, Lukman. 2007. Manajemen Keuangan Perusahaan. Jakarta: PT. Raja Grafindo Persada.

Sawir, Agnes. 2009. Analisa Kinerja Keuangan dan Perencanaan Perusahaan. Jakarta: PT. Gramedia Pustaka Utama.

Sitepu, Waktu. 2005. Analisis Perbandingan Pendistribusi Laba Bersih Akuntansi Konvensional dan Akuntansi Syariah. Bandung: Fakultas Ekonomi

Universitas Widyatama.

Sholihin, Ahmad Ilham. 2010. Buku Pintar Ekonomi Syariah. Jakarta: PT. Gramedia Pustaka Utama.

Walsh, Ciaran. 2012. Key Management Ratios. Jakarta: Esensi.

Widyastuti, Reni. 2012. Pengaruh Rasio Keuangan, Suku Bunga, dan Inflasi Terhadap Tingkat Bagi Hasil Deposito Mudharabah Bank Umum Syariah.

Yogyakarta: UIN Sunan Kalijaga.

Wiyono, Slamet. 2005. Cara Mudah Memahami Akuntansi Perbankan Syariah Berdasarkan PSAK dan PAPSI. Jakarta: Grasindo.

Fatwa DSN No. 01/DSN-MUI/2000 Tentang Giro. Fatwa DSN No. 02/DSN-MUI/2000 Tentang Tabungan. Fatwa DSN No. 03/DSN-MUI/2000 Tentang Deposito. Fatwa DSN No. 04/DSN-MUI/2000 Tentang Murabahah. Fatwa DSN No. 05/DSN-MUI/2000 Tentang Jual Beli Salam. Fatwa DSN No. 06/DSN-MUI/2000 Tentang Jual Beli Istishna'. Fatwa DSN No. 08DSN-MUI/2000 Tentang Musyarakah. Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan. Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan. Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia. Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah. Konsep dan Sistem Perbankan Syariah.

Kholis, Nur. 2010. Pajakdalam Perspektif Hukum Islam dan Aplikasinya di Indonesia.

http://nurkholis77.staff.uii.ac.id/wakaf-dan-upaya-memberdayakanpotensinya-secara-produktif-di-indonesia/ (diakses 10 Oktober 2013).

Nilai Tukar.

http://id.m.wikipedia.org/wiki/nilai_tukar (diakses 17 November 2013). Mardiasmo, 2003. Perpajakan.

http://globalonlinebook1.blogspot.com/2013/06/5 teori-pemungutan pajak.html (diakses 10 Oktober 2013).

Pengertian Pemangku Kepentingan (stakeholder).

http://id.wikipedia.org/wiki/Pemangku_kepentingan (diakses 30 Agustus 2013).

Profit Distribution

http://www.qfinance.com/dictionary/profit-distribution (diakses 31 Oktober 2013).

Stakeholder Theory.