SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENYALURAN KREDIT BANK PEMERINTAH DAN

BANK PEMBANGUNAN DAERAH DI INDONESIA

OLEH

EMELIA RAHMADHANY PUTRI GAMI 100521138

PROGRAM STUDI MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji syukur Alhamdullillah kepada Allah SWT karena atas rahmat serta hidayah-Nya sehingga mampu menyelesaikan skripsi ini dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Penyaluran Kredit Bank Pemerintah Dan Bank Pembangunan Daerah Di Indonesia“. Ucapan terima kasih yang tak terhingga kepada Ayahanda tercinta Drs.M.Daud.R.MM dan Ibunda tercinta Dra.Zoharni.ZA atas kasih saying, dukungan, kesabaran, serta doa untuk peneliti. Serta kepada saudara/i peneliti Maivany ZM Putri Gami, S.Pd, Firmansyah Putra Ariga, Aidil Azmi Putra Ariga dan M. Zulfadli Putra Ariga yang selalu memberikan semangat dan bantuannya dalam menyelesaikan skripsi ini.

Disadari bahwa skripsi ini tidak mungkin terselesaikan dengan baik tanpa dukungan, bimbingan, bantuan, arahan serta doa dari berbagai pihak selama penyusunan skripsi ini berlangsung. Pada kesempatan ini akan menyampaikan terima kasih kepada :

1. Bapak Dr. Azhar Maksum, M Ec, Ac, Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE.,ME., selaku Ketua Departemen S1 Mananjemen dan selaku Dosen Pembimbing. Peneliti mengucapkan terima kasih atas bimbingan dan saran Ibu sehingga skripsi ini selesai dengan baik.

4. Ibu Dr. Endang Sulistya Rini, SE., Msi, dan Ibu Dra. Friska Sipayung selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang selalu mendukung dan memberikan arahan kepada mahasiswa/i dalam penyelesaian skripsi.

5. Ibu Dra. Lisa Marlina, Msi.,selaku Pembaca Penilai. Peneliti mengucapkan terima kasih atas kesediaan Ibu dalam memberikan saran serta nasehat sehingga skripsi ini dapat terselesaikan dengan baik.

6. Seluruh Dosen Fakultas Ekonomi, khususnya Departemen Manajemen yang memberikan pelajaran yang berharga selama masa perkuliahan.

7. Seluruh staf dan pegawai Fakultas Ekonomi, khususnya Departemen Manajemen khususnya Kak Vina, Pak Oka, Kak Taty yang telah membantu peneliti di dalam proses administrasi selama masa perkuliahan.

8. Yang teristimewa untuk Pujiono.,ST yang telah memberikan semangat, bantuan, dan partisipasinya kepada peneliti didalam menyelesaikan skripsi. 9. Seluruh rekan mahasiswa/i angkatan 2010 ekstensi yang selalu memberikan

bantuan, semangat, kritik dan saran yang membangun dalam penyelesaian skripsi, khususnya Annisa dan Febrizka Arifany.

Peneliti menyadari bahwa skripsi ini belum sempurna, untuk itu peneliti menerima saran dan kritik yang membangun dari berbagai pihak demi penyempurnaan skripsi ini.

Medan, Oktober 2013 Peneliti,

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENYALURAN KREDIT BANK PEMERINTAH DAN

BANK PEMBANGUNAN DAERAH DI INDONESIA

Tujuan penelitian ini untuk mengetahui dan menganalisa Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan

(NPL), dan Return On Assets (ROA) terhadap penyaluran kredit Bank Pemerintah dan Bank Pembangunan Daerah di Indonesia dan untuk mengetahui Perbandingan pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Return On Assets (ROA) terhadap penyaluran kredit yang lebih signifikan antara Bank Pemerintah dan Bank Pembangunan Daerah di Indonesia.

Variabel independen yang digunakan dalam penelitian ini adalah Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), dan Non Performing Loan

(NPL), dan Return On Assets (ROA) sedangkan Variabel dependen yang digunakan dalam penelitian ini adalah penyaluran kredit.

Penelitian ini menggunakan 22 sampel yaitu 4 Bank Pemerintah dan 18 Bank Pembangunan Daerah di Indonesia sebagai obyek penelitian, dengan periode penelitian dari tahun 2008-2012. Data yang digunakan dalam penelitian ini diperoleh dari Laporan Keuangan Publikasi Bank Pemerintah dan Bank Pembangunan Daerah periode 2008-2012. Metode analisis data yang digunakan adalah regresi linier berganda dengan tingkat signifikansi 5%, sementara uji hipotesis menggunakan uji t, uji f dan uji R2. Regresi dummy dengan ketentuan angka 1 untuk Bank Pemerintah dan angka 0 untuk Bank Pembangunan Daerah. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

Dari hasil analisis menunjukkan bahwa selama periode pengamatan menunjukkan bahwa data penelitian berdistribusi normal. Berdasarkan uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi tidak ditemukan variabel yang menyimpang dari asumsi klasik. Hal ini menunjukkan data yang tersedia telah memenuhi syarat menggunakan model persamaan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa secara parsial variabel DPK signifikan positif terhadap penyaluran kredit, sedangkan CAR, NPL dan ROA tidak menunjukkan pengaruh signifikan terhadap penyaluran kredit. DPK, CAR, NPL dan ROA lebih berpengaruh signifikan terhadap kredit pada Bank Pembangunan Daerah daripada Bank Pemerintah yang dilihat dari hasil regresi dummy. Kemampuan prediksi dari ketiga variabel tersebut terhadap penyaluran Kredit adalah 70,0% sebagaimana ditunjukkan oleh besarnya adjusted R2, sedangkan sisanya 30,0% dipengaruhi oleh faktor lain yang tidak dimasukkan kedalam model penelititan.

Kata Kunci : Penyaluran Kredit Perbankan, Dana Pihak Ketiga (DPK),

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE DISTRIBUTION OF GOVERNMENT AND BANK CREDIT REGIONAL DEVELOPMENT

BANKS IN INDONESIA

The purpose of this study to determine and analyze the influence of Third Party Funds (TPF), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), and Return on Assets (ROA) of the Bank's lending and Government Regional Development Bank in Indonesia and to know comparison of the influence of Third Party Funds (TPF), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), and Return on Assets (ROA) for lending, which is more significant between the Government and the Bank's Regional Development Bank in Indonesia.

Independent variables used in this study is the Third Party Funds (TPF), Capital Adequacy Ratio (CAR), and Non-Performing Loan (NPL), and Return on Assets (ROA) while the dependent variable used in this study is lending. This study uses a sample of 22 4 18 Bank State Bank and Regional Development in Indonesia as an object of research, the study period of 2008-2012. The data used in this study were obtained from the Financial Statements of Banks and Regional Development Banks Government 2008-2012 period. Data analysis method used is multiple linear regression with a significance level of 5 %, while hypothesis testing using t-test, and test R2 f. Regression with dummy item 1 to State Bank and the number 0 for the Regional Development Banks. It also performed classical assumption which include normality test, multicollinearity, heteroscedasticity test and autocorrelation test .

The analysis showed that during the period show that the study data were normally distributed. Under normality test, multicollinearity, heteroscedasticity test and autocorrelation test found no variables that deviate from the classical assumptions. This shows the available data has been qualified using multiple linear regression models. Results of this study indicate that in partial significant positive DPK lending, while the CAR, NPL and ROA showed no significant effect on lending. DPK, CAR, NPL and ROA more significant effect on the Bank's credit than a Regional Development Bank Government is seen from the results of the regression dummy . Predictive ability of the three variables on credit distribution is 70.0 %, as indicated by the adjusted R2, while the remaining 30.0% is influenced by other factors that are not incorporated into the research model .

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 10

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1 Gambaran Umum Tentang Bank ... 12

2.1.1 Pengertian Bank ... 12

2.1.2 Jenis-Jenis Bank ... 14

2.2 Manajemen Perkreditan ... 17

2.2.1 Pengertian Kredit ... 17

2.2.2 Tujuan Dan Fungsi Kredit ... 18

2.2.3 Unsur-Unsur Kredit ... 20

2.3. Dana Pihak Ketiga (DPK) ... 22

2.4. Capital Adequacy Ratio (CAR) ... 24

2.5. Non Performing Loan (NPL) ... 25

2.7. Return On Assets (ROA) ... 27

2.6. Penelitian Terdahulu ... 29

2.7. Pengaruh Variabel Independen Terhadap Variabel Dependen ……… 33

2.7.1 Pengaruh DPK Terhadap Penyaluran Kredit ... 33

2.7.2 Pengaruh CAR Terhadap Penyaluran Kredit ... 34

2.7.3 Pengaruh NPL Terhadap Penyaluran Kredit ... 34

2.7.4 Pengaruh ROA Terhadap Penyaluran Kredit ... 35

2.8. Kerangka Konseptual ... 35

2.9. Hipotesis ... 36

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 37

3.2 Tempat dan Waktu Penelitian ... 37

3.3 Batasan Operasional ... 37

3.4 Definisi Operasional Variabel ... 38

3.5 Populasi dan Sampel ... 41

3.7 Metode Pengumpulan Data ... 43

3.8 Teknik Analisis Data ... 43

3.9 Regresi Dummy ... 44

3.10 Uji Asumsi Klasik ... 45

3.10.1 Uji Normalitas ... 45

3.10.2 Uji Multikolinieritas ... 46

3.10.3 Uji Heteroskedastisitas ... 47

3.10.4 Uji Autokorelasi ... 47

3.11 Pengujian Hipotesis ... 48

3.11.1 Koefisien determinasi (R2)……..…………... 48

3.11.2 Uji Signifikansi simultan (Uji F) ………. 49

3.11.3 Uji Signifikansi Parsial (Uji t) ………... 50

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 51

4.2 Deskrifti Statistik Variabel Penelitian ... 70

4.3 Uji Asumsi Klasik ... 73

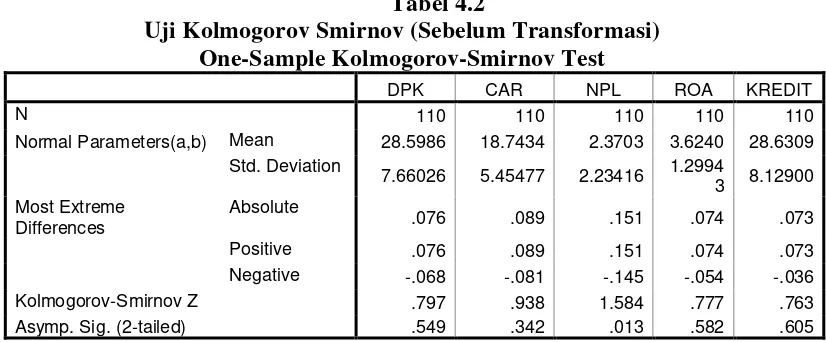

4.3.1 Uji Normalitas ... 73

4.3.2 Uji Multikolineritas ... 76

4.3.3 Uji Heterokedastisitas ... 77

4.3.4 Uji Autokorelasi ... 78

4.4 Analisis Regresi Berganda ... 79

4.5 Analisis Regresi Variabel Dummy ... 81

4.6 Pengujian Hipotesis ... 82

4.6.1 Uji Serempak (Uji F) ... 82

4.6.2 Uji Parsial (Uji T) ... 83

4.6.3 Uji Determinasi (R2) ... 86

4.7 Pembahasan ... 87

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 91

5.2 Saran ... 92

DAFTAR PUSTAKA ... 93

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Gambaran LDR Bank Pemerintah dan BPD ... 4

1.2 Rata – rata DPK,CAR,NPL,ROA dan Kredit Tahun 2008 – 2012 7

2.1 Kriteria Penetapan Peringkat CAR ... 25

2.2 Kriteria Penetapan Peringkat NPL ... 27

2.3 Penelitian Terdahulu ... 31

3.1 Operasionalisasi Variabel Penelitian ... 40

3.2 Jumlah Sampel ... 41

3.3 Nama-Nama Bank Objek Penelitian ... 42

4.1 Deskripsi Statistik Penelitian Bank Pemerintah dan BPD ... 71

4.2 Uji Kolmogorov Smirnov (Sebelum Transformasi) ... 73

4.3 Uji Kolmogorov Smirnov (Setelah Transformasi) ... 74

4.4 Uji Multikolinearitas ... 77

4.5 Uji Autokorelasi ... 79

4.6 Hasil Analisis Regresi Linier Berganda ... 80

4.7 Hasil Analisis Regresi Dummy ... 81

4.8 Anova ... 83

4.9 Uji t ... 84

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 36

4.1 Grafik Histogram ... 75

4.2 Normal P-Plot ... 76

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman 1 Data Rasio Keuangan Bank Pemerintah dan

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENYALURAN KREDIT BANK PEMERINTAH DAN

BANK PEMBANGUNAN DAERAH DI INDONESIA

Tujuan penelitian ini untuk mengetahui dan menganalisa Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan

(NPL), dan Return On Assets (ROA) terhadap penyaluran kredit Bank Pemerintah dan Bank Pembangunan Daerah di Indonesia dan untuk mengetahui Perbandingan pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Return On Assets (ROA) terhadap penyaluran kredit yang lebih signifikan antara Bank Pemerintah dan Bank Pembangunan Daerah di Indonesia.

Variabel independen yang digunakan dalam penelitian ini adalah Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), dan Non Performing Loan

(NPL), dan Return On Assets (ROA) sedangkan Variabel dependen yang digunakan dalam penelitian ini adalah penyaluran kredit.

Penelitian ini menggunakan 22 sampel yaitu 4 Bank Pemerintah dan 18 Bank Pembangunan Daerah di Indonesia sebagai obyek penelitian, dengan periode penelitian dari tahun 2008-2012. Data yang digunakan dalam penelitian ini diperoleh dari Laporan Keuangan Publikasi Bank Pemerintah dan Bank Pembangunan Daerah periode 2008-2012. Metode analisis data yang digunakan adalah regresi linier berganda dengan tingkat signifikansi 5%, sementara uji hipotesis menggunakan uji t, uji f dan uji R2. Regresi dummy dengan ketentuan angka 1 untuk Bank Pemerintah dan angka 0 untuk Bank Pembangunan Daerah. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

Dari hasil analisis menunjukkan bahwa selama periode pengamatan menunjukkan bahwa data penelitian berdistribusi normal. Berdasarkan uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi tidak ditemukan variabel yang menyimpang dari asumsi klasik. Hal ini menunjukkan data yang tersedia telah memenuhi syarat menggunakan model persamaan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa secara parsial variabel DPK signifikan positif terhadap penyaluran kredit, sedangkan CAR, NPL dan ROA tidak menunjukkan pengaruh signifikan terhadap penyaluran kredit. DPK, CAR, NPL dan ROA lebih berpengaruh signifikan terhadap kredit pada Bank Pembangunan Daerah daripada Bank Pemerintah yang dilihat dari hasil regresi dummy. Kemampuan prediksi dari ketiga variabel tersebut terhadap penyaluran Kredit adalah 70,0% sebagaimana ditunjukkan oleh besarnya adjusted R2, sedangkan sisanya 30,0% dipengaruhi oleh faktor lain yang tidak dimasukkan kedalam model penelititan.

Kata Kunci : Penyaluran Kredit Perbankan, Dana Pihak Ketiga (DPK),

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE DISTRIBUTION OF GOVERNMENT AND BANK CREDIT REGIONAL DEVELOPMENT

BANKS IN INDONESIA

The purpose of this study to determine and analyze the influence of Third Party Funds (TPF), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), and Return on Assets (ROA) of the Bank's lending and Government Regional Development Bank in Indonesia and to know comparison of the influence of Third Party Funds (TPF), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), and Return on Assets (ROA) for lending, which is more significant between the Government and the Bank's Regional Development Bank in Indonesia.

Independent variables used in this study is the Third Party Funds (TPF), Capital Adequacy Ratio (CAR), and Non-Performing Loan (NPL), and Return on Assets (ROA) while the dependent variable used in this study is lending. This study uses a sample of 22 4 18 Bank State Bank and Regional Development in Indonesia as an object of research, the study period of 2008-2012. The data used in this study were obtained from the Financial Statements of Banks and Regional Development Banks Government 2008-2012 period. Data analysis method used is multiple linear regression with a significance level of 5 %, while hypothesis testing using t-test, and test R2 f. Regression with dummy item 1 to State Bank and the number 0 for the Regional Development Banks. It also performed classical assumption which include normality test, multicollinearity, heteroscedasticity test and autocorrelation test .

The analysis showed that during the period show that the study data were normally distributed. Under normality test, multicollinearity, heteroscedasticity test and autocorrelation test found no variables that deviate from the classical assumptions. This shows the available data has been qualified using multiple linear regression models. Results of this study indicate that in partial significant positive DPK lending, while the CAR, NPL and ROA showed no significant effect on lending. DPK, CAR, NPL and ROA more significant effect on the Bank's credit than a Regional Development Bank Government is seen from the results of the regression dummy . Predictive ability of the three variables on credit distribution is 70.0 %, as indicated by the adjusted R2, while the remaining 30.0% is influenced by other factors that are not incorporated into the research model .

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Dunia perbankan merupakan salah satu institusi yang sangat berperan dalam bidang perekonomian suatu Negara, khususnya di bidang pembiayaan perekonomian. Berdasarkan UU No.10 tahun 1998 tentang perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dengan demikian, bank merupakan bagian dari lembaga keuangan yang memiliki fungsi intermediasi yaitu menghimpun dana dari masyarakat yang kelebihan dana dan menyalurkan dana yang dihimpunnya kepada masyarakat yang kekurangan dana.

Melalui sebuah bank dapat dihimpun dana dari masyarakat dalam berbagai bentuk simpanan selanjutnya dari dana yang telah terhimpun tersebut, oleh bank disalurkan kembali dalam bentuk pemberian kredit kepada sektor bisnis atau pihak lain yang membutuhkan. Semakin berkembang kehidupan masyarakat dan transaksi-transaksi perekonomian suatu negara, maka akan membutuhkan pula peningkatan peran sektor perbankan melalui pengembangan produk-produk jasanya.

Devisa), Bank Pembangunan Daerah, Bank Campuran dan Bank Asing. Dalam penelitian ini bank yang akan diteliti adalah Bank Pemerintah dan Bank Pembangunan Daerah. Alasan pemilihan Bank Pemerintah dalam penelitian ini karena bank pemerintah merupakan bank yang sebagian besar dari seluruh sahamnya dimiliki oleh pemerintah Indonesia atau BUMN (Badan Usaha Milik Negara) dimana definisi BUMN menurut Undang-Undang Nomor 19 Tahun 2003 adalah badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan. Sedangkan alasan pemilihan Bank Pembangunan Daerah karena bank pembangunan daerah merupakan pemegang keuangan daerah, yang telah diatur di dalam Undang-undang No. l3 tahun 1962 tentang asas-asas Ketentuan Bank Pembangunan Daerah, berkerja sebagai pengembangan perekonomian daerah dan menggerakkan pembangunan ekonomi daerah untuk meningkatkan taraf kehidupan masyarakat serta menyediakan pembiayaan keuangan pembangunan di daerah, menghimpun dana serta melaksanakan dan menyimpan kas daerah (pemegang/penyimpanan kas daerah) selain menjalankan kegiatan bisnis perbankan.

menjadi pendapatan bagi bank pemerintah dan BPD, apabila ditempatkan dalam bentuk antar bank aktiva maupun kredit kepada debitur. Jika selisih antara beban dan pendapatan yang dihasilkan lebih besar daripada penghasilan, maka keuntungan yang akan diperoleh, dan begitu sebaliknya.

Menurut Dendawijaya (2009) dana - dana yang dihimpun dari masyarakat dapat mencapai 80%-90% dari seluruh dana yang dikelola oleh bank dan kegiatan perkreditan mencapai 70%-80% dari total aktiva bank. Bila memperhatikan neraca bank akan terlihat bahwa sisi aktiva didominasi oleh besarnya kredit yang diberikan, dan bila memperhatikan laporan laba rugi bank akan terlihat bahwa sisi pendapatan didominasi oleh besarnya pendapatan dari bunga dan provisi kredit.

Hal ini dikarenakan aktivitas bank yang terbanyak akan berkaitan erat secara langsung ataupun tidak langsung dengan kegiatan perkreditan. Salah satu alasan terkonsentrasinya usaha bank dalam penyaluran kredit adalah sifat usaha bank sebagai lembaga intermediasi antara unit surplus dengan unit defisit, dan sumber utama dana bank berasal dari masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit. Sebagaimana umumnya negara berkembang, sumber pembiayaan dunia usaha di Indonesia masih didominasi oleh penyaluran kredit perbankan yang diharapkan dapat mendorong pertumbuhan ekonomi. Pemberian kredit merupakan aktivitas bank yang paling utama dalam menghasilkan keuntungan, tetapi risiko yang terbesar dalam bank juga bersumber dari pemberian kredit.

investasi, distribusi, dan konsumsi selalu berkaitan dengan penggunaan uang. Kelancaran kegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat. Melalui fungsi ini bank berperan sebagai Agent of Development (Susilo, Triandaru, dan Santoso, 2006).

Sejumlah penelitian menunjukkan bahwa penyaluran kredit mendorong pertumbuhan ekonomi suatu negara. Goldsmith (1969), Mc Kinon dan Shaw (1973) menyatakan bahwa dana berlebih (surplus fund) yang disalurkan secara efisien bagi unit yang mengalami defisit akan meningkatkan kegiatan produksi. Selanjutnya kegiatan tersebut akan meningkatkan pertumbuhan ekonomi. (Pratama 2010).

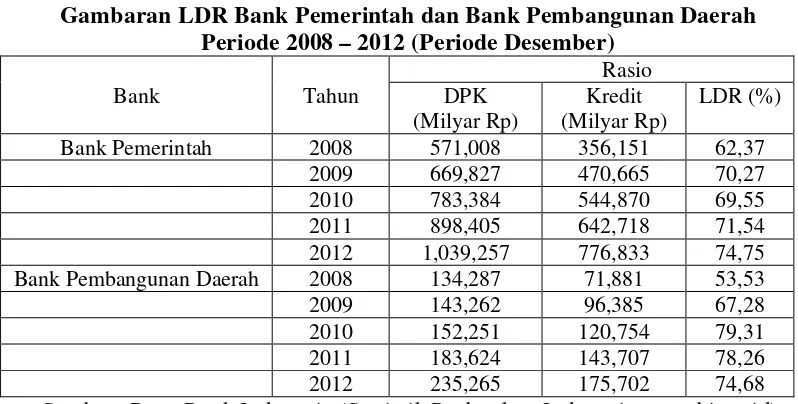

Meskipun penyaluran kredit memegang peranan penting bagi pertumbuhan ekonomi negara, namun kredit yang disalurkan oleh perbankan belum optimal. Hal ini dapat dilihat dari Loan to Deposit Ratio (LDR) Bank Pemerintah dan Bank Pembangunan Daerah periode 2008-2012 pada Tabel 1.1 berikut ini.

Tabel 1.1

Gambaran LDR Bank Pemerintah dan Bank Pembangunan Daerah Periode 2008 – 2012 (Periode Desember)

Bank Tahun

Rasio DPK

(Milyar Rp)

Kredit (Milyar Rp)

LDR (%)

Dari Tabel 1.1 dapat dilihat bahwa LDR Bank Pemerintah dan Bank Pembangunan Daerah masih berkisar pada angka 62,37% - 79,31%. Data tersebut menunjukkan bahwa LDR Bank Pemerintah Bank Pembangunan Daerah masih berada dibawah harapan Bank Indonesia. Berdasarkan ketentuan Bank Indonesia, angka LDR seharusnya berada disekitar 85% - 110%.

LDR sendiri merupakan indikator dalam pengukuran fungsi intermediasi perbankan di Indonesia. Sesuai dengan Surat Edaran Bank Indonesia No. 30/23/UPPB tanggal 19 Maret 1998, rasio LDR dihitung dari pembagian kredit dengan dana yang diterima yang meliputi giro, deposito, dan tabungan masyarakat, pinjaman bukan dari bank yang berjangka waktu lebih dari 3 bulan tidak termasuk pinjaman subordinasi, deposito dan pinjaman dari bank lain yang berjangka waktu lebih dari 3 bulan, surat berharga yang diterbitkan oleh bank yang berjangka waktu lebih dari 3 bulan, modal inti, dan modal pinjaman.

Disesuaikan dengan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004, rasio LDR dihitung dari pembagian kredit yang diberikan kepada pihak ketiga (tidak termasuk antarbank) dengan dana pihak ketiga (DPK) yang mencakup giro, tabungan, dan deposito (tidak termasuk antarbank).

Semakin tinggi LDR menunjukkan semakin besar pula DPK yang dipergunakan untuk penyaluran kredit, yang berarti bank telah mampu menjalankan fungsi intermediasinya dengan baik. Disisi lain LDR yang terlampau tinggi dapat menimbulkan risiko likuiditas bagi bank.

luar kredit) pada tahun 2008-2012 berturut-turut sebesar 37,63% (100%-62,37%), 29,73%, 30,45%, 28,46%, dan 25,25%. Sedangkan DPK Bank Pembangunan Daerah ke sektor lain (di luar kredit) pada tahun 2008-2012 berturut - turut sebesar 46,47%, 32,72%, 20.69%, 21.74% dan 25.32%, yang antara lain disalurkan kedalam Antar Bank Aktiva, Sertifikat Bank Indonesia, dan Surat Berharga. Dengan demikian dapat disimpulkan bahwa penyaluran DPK ke sektor lain (di luar kredit) masih cukup besar.

Menurut Dendawijaya (2009) Dana-dana yang dihimpun dari masyarakat dapat mencapai 80%-90% dari seluruh dana yang dikelola oleh bank. Dengan demikian jumlah penyaluran kredit memungkinkan adanya pengaruh terhadap DPK ataupun sebaliknya adanya pengaruh DPK terhadap jumlah penyaluran kredit.

Menurut Dendawijaya (2009) kemampuan menyalurkan kredit oleh perbankan dipengaruhi oleh berbagai hal yang dapat ditinjau dari sisi internal dan eksternal bank. Sisi internal bank terutama dipengaruhi oleh kemampuan bank dalam menghimpun dana masyarakat atau disebut dengan dana pihak ketiga (DPK), modal bank dalam memberikan kredit (rasio solvabilitas) yaitu Capital Adequacy Ratio (CAR), tingkat kolektibilitas kredit (kredit macet) yaitu Non Performing Loan (NPL), dan sisi profitabilitas yaitu Return On Assets (ROA).

perkreditan harus memperhatikan beberapa faktor seperti : keadaan keuangan bank saat ini, pengalaman bank, dan keadaan perekonomian.

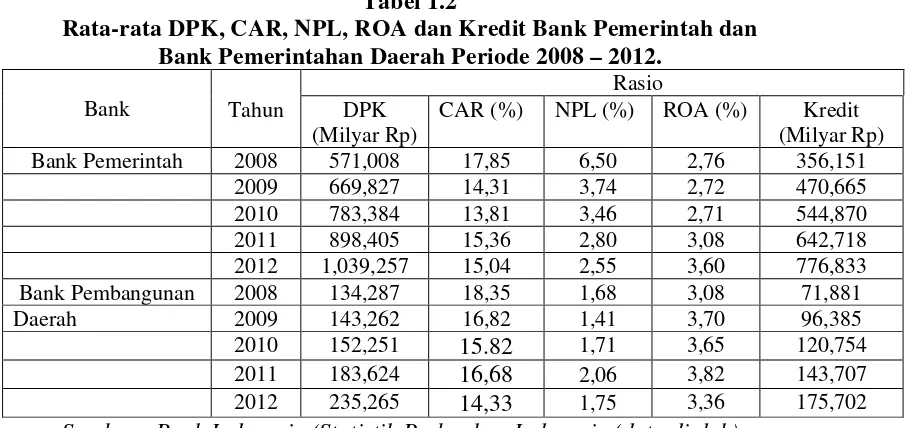

Kondisi Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return On Assets (ROA) dan Kredit Bank Pemerintah dan Bank Pembangunan Daerah selama tahun penelitian dari tahun 2008-2012 dipaparkan pada Tabel 1.2

Tabel 1.2

Rata-rata DPK, CAR, NPL, ROA dan Kredit Bank Pemerintah dan Bank Pemerintahan Daerah Periode 2008 – 2012.

Bank Tahun

Rasio DPK

(Milyar Rp)

CAR (%) NPL (%) ROA (%) Kredit (Milyar Rp) Bank Pemerintah 2008 571,008 17,85 6,50 2,76 356,151

2009 669,827 14,31 3,74 2,72 470,665 2010 783,384 13,81 3,46 2,71 544,870 2011 898,405 15,36 2,80 3,08 642,718 2012 1,039,257 15,04 2,55 3,60 776,833 Bank Pembangunan 2008 134,287 18,35 1,68 3,08 71,881 Daerah 2009 143,262 16,82 1,41 3,70 96,385 2010 152,251 15.82 1,71 3,65 120,754 2011 183,624 16,68 2,06 3,82 143,707 2012 235,265 14,33 1,75 3,36 175,702

Sumber : Bank Indonesia (Statistik Perbankan Indonesia (data diolah)

Dari Tabel 1.2 terlihat bahwa jumlah penyaluran kredit dan DPK Bank Pemerintah selama tahun 2008-2012 mengalami peningkatan, CAR dan ROA mengalami fluktuatif, dan NPL mengalami penurunan. Sedangkan pada Bank Pembangunan Daerah selama tahun 2008-2012 kredit dan DPK mengalami peningkatan sedangkan CAR, NPL, dan ROA menunjukkan hasil yang fluktuatif.

mengalami peningkatan maka jumlah penyaluran kredit juga akan meningkat atau sebaliknya. DPK adalah rasio solvabilitas, jika rasio ini meningkat maka tingkat penyaluran kredit perbankan meningkat.

CAR pada Bank Pemerintah tahun 2008-2009 mengalami penurunan sebesar 3,54% tetapi kredit justru mengalami kenaikan sebesar 114,514 Sedangkan CAR pada Bank Pembangunan Daerah tahun 2008-2009 juga turun sebesar 1,53% akan tetapi kredit justru mengalami kenaikan sebesar 96,313. Hal ini bertentangan dengan teori dimana jika CAR mengalami peningkatan maka jumlah penyaluran kredit juga akan meningkat atau sebaliknya. CAR adalah rasio kecukupan modal (solvabilitas), jika rasio ini meningkat maka tingkat penyaluran kredit perbankan meningkat.

NPL adalah salah satu fungsi dari bank untuk menyalurkan dana pihak ketiga kedalam bentuk kredit. NPL merupakan rasio untuk mengukur kemampuan bank dalam menjaga resiko kegagalan pengembalian kredit oleh debitur. Rasio NPL pada Bank Pemerintah tahun 2008-2009 mengalami penurunan sebesar 2,76% tetapi kredit justru mengalami kenaikan sebesar 114,514. Sedangkan NPL Bank Pembangunan Daerah tahun 2011-2012 juga mengalami penurunan sebesar 0.27% akan tetapi kredit justru mengalami kenaikan sebesar 96,313. Hal ini bertentangan dengan teori dimana jika NPL mengalami peningkatan maka jumlah penyaluran kredit juga akan meningkat atau sebaliknya.

0,05% akan tetapi kredit justru mengalami kenaikan sebesar 24,369. Hal ini bertentangan dengan teori dimana jika ROA mengalami peningkatan maka jumlah penyaluran kredit juga akan meningkat atau sebaliknya. ROA adalah rasio Profitabilitas, jika rasio ini meningkat maka tingkat penyaluran kredit perbankan meningkat.

Melalui penelitiannya Maharani (2011) menemukan bahwa, Dana Pihak Ketiga (DPK) berpengaruh positif dan signifikan terhadap kredit perbankan, NPL berpengaruh negative dan signifikan terhadap kredit perbankan. Sedangkan menurut Triasdini (2008), CAR dan ROA berpengaruh positif dan signifikan terhadap kredit perbankan. Menurut Soedarto (2004), Capital Adequacy Ratio

(CAR) berpengaruh positif dan signifikan, Non Performing Loan (NPL) berpengaruh positif dan signifikan terhadap kredit perbankan. Menurut Fransisca (2009) DPK dan ROA berpengaruh positif dan signifikan terhadap kredit perbankan, NPL berpengaruh negatif dan tidak signifikan terhadap kredit perbankan.

Penyaluran Kredit Bank Pemerintah dan Bank Pembangunan Daerah di Indonesia”

1.2Rumusan Masalah

Berdasarkan latar belakang masalah, maka rumusan masalah dalam penelitian ini adalah :

1. Apakah Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Return On Assets (ROA) berpengaruh terhadap penyaluran kredit Bank Pemerintah dan Bank Pembangunan Daerah di Indonesia?

2. Apakah pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR),

Non Performing Loan (NPL), dan Return On Assets (ROA) terhadap penyaluran kredit lebih signifikan terhadap Bank Pemerintah daripada Bank Pembangunan Daerah di Indonesia?

1.3Tujuan Penelitian

Adapun tujuan penulis melakukan penelitian ini adalah untuk menganalisis 1. Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL), dan Return On Assets (ROA) terhadap penyaluran kredit Bank Pemerintah dan Bank Pembangunan Daerah di Indonesia.

2. Perbandingan pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio

1.4Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah sebagai berikut: 1. Bagi Penulis

Penelitian ini diharapkan dapat menambah pengetahuan, wawasan, serta informasi mengenai analisis kesehatan bank, khususnya mengenai faktor- faktor yang mempengaruhi kebijakan penyaluran kredit Bank Pemerintah dan Bank Pembangunan Daerah di Indonesia.

2. Bagi Perusahaan

Penulis berharap agar penelitian ini dapat menjadi bahan masukan dan sumbangan pemikiran dalam mengambil kebijakan perbankan, khususnya dalam hal penyaluran kredit kepada masyarakat.

3. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA 2.1Tinjauan Umum Tentang Bank

2.1.1 Pengertian Bank

Bank adalah suatu lembaga keuangan, yaitu suatu badan yang berfungsi sebagai financial intermediary atau perantara keuangan dari dua pihak, yakni pihak yang kelebihan dana dan pihak yang kekurangan dana. Karena demikian eratnya kaitan antara bank dan uang, maka bank disebut juga sebagai suatu lembaga yang berniaga uang. Bank menerima simpanan uang dari masyarakat dalam bentuk giro, deposito, dan tabungan. Kemudian uang tersebut dikembalikan lagi kepada masyarakat dalam bentuk kredit.

Menurut Undang - Undang No. 10 tahun 1998 bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk - bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Keuntungan utama dari bisnis perbankan yang berdasarkan prinsip konvensional diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman atau kredit yang disalurkan (Kasmir, 2008). Secara lebih spesifik fungsi bank dapat sebagai agent of trust, agent of development, dan agent of services (Susilo, Triandaru, dan Santoso, 2006).

1. Agent of Trust

menitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan juga percaya bahwa pada saat yang telah dijanjikan masyarakat dapat menarik lagi simpanan dananya di bank. Pihak bank sendiri akan mau menempatkan atau menyalurkan dananya pada debitur atau masyarakat apabila dilandasi unsure kepercayaan. Pihak bank percaya bahwa debitur tidak akan menyalahgunakan pinjamannya, debitur akan mengelola dana pinjaman dengan baik, debitur akan mempunyai kemampuan untuk membayar pada saat jatuh tempo, dan juga bank percaya bahwa debitur mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

2. Agent of Development

3. Agent of Services

Di samping melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa - jasa perbankan yang lain kepada masyarakat. Jasa - jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa - jasa bank ini antara lain dapat berupa jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan bank, dan jasa penyelesaian tagihan.

Ketiga fungsi bank di atas diharapkan dapat memberikan gambaran yang menyeluruh dan lengkap mengenai fungsi bank dalam perekonomian, sehingga bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan atau

financial intermediary.

2.1.2 Jenis - jenis Bank

Jenis perbankan ditinjau dari berbagai segi antara lain (Kasmir,2008) : 1. Dari segi fungsinya

a. Bank Umum

Pengertian Bank Umum menurut UU RI No 7 tahun 1992 sebagaimana diubah dalam UU RI nomor 10 Tahun 1998 tentang perbankan Bank Umum adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran.

b. Bank Perkreditan Rakyat ( BPR )

bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Dari segi kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yangmemiliki bank tersebut. Kepemilikan ini dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan tersebut adalah:

a. Bank milik pemerintah

Dimana akte pendiriannya maupun modalnya dimiiki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah. Adapun yang termasuk bank pemerintah adalah PT. Bank Negara Indonesia Tbk, PT. Bank Rakyat Indonesia Tbk, PT. Bank Mandiri Tbk, dan PT. Bank Tabungan Negara Tbk. Namun Bank Indonesia selaku bank sentral menyebut keempat bank tersebut sebagai bank persero, karena keempat bank tersebut telah go public dan sahamnya tidak sepenuhnya lagi milik pemerintah melaikan sebagian merupakan milik masyarakat.

b. Bank Pemerintah Daerah ( BPD )

c. Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

d. Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi.

e. Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, bank milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri.

f. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh Warga Negara Indonesia.

3. Dari segi status a. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank non devisa

bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas negara.

4. Dari segi cara menentukan harga

a. Bank yang berdasarkan prinsip konvensional

b. Bank yang berdasarkan prinsip syariah, aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

2.2 Manajemen Perkreditan 2.2.1 Pengertian Kredit

Menurut Kasmir (2008) kata kredit berasal dari kata Yunani “Credere” yang berarti kepercayaan, atau berasal dari Bahasa Latin “Creditum” yang berarti kepercayaan akan kebenaran. Pengertian tersebut kemudian dibakukan oleh pemerintah dengan dikeluarkannya Undang-Undang Pokok Perbankan No. 14 tahun 1967 bab 1 pasal 1, 2 yang merumuskan pengertian kredit sebagai berikut : “Kredit adalah penyediaan uang atau yang disamakan dengan itu berdasarkan persetujuan pinjam meminjam antara bank dengan lain pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditentukan”.

dengan ituberdasarkan persetujuan atau kesepakatan pinjam meminjam untuk

melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga”.

Proses perkreditan dilakukan secara hati - hati oleh bank dengan maksud untuk mencapai sasaran dan tujuan pemberian kredit. Ketika bank menetapkan keputusan pemberian kredit maka sasaran yang hendak dicapai adalah aman, terarah, dan menghasilkan pendapatan.

Aman dalam arti bahwa bank akan dapat menerima kembali nilai ekonomi yang telah diserahkan, terarah maksudnya adalah bahwa penggunaan kredit harus sesuai dengan perencanaan kredit yang telah ditetapkan, dan menghasilkan berarti pemberian kredit tersebut harus memberikan kontribusi pendapatan bagi bank, perusahaan debitur, dan masyarakat umumnya.

2.2.2 Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu yang tidak akan terlepas dari misi bank tersebut didirikan (Kasmir,2007) antara lain:

1. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu usaha nasabah

3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan di berbagai sektor.

Sementara fungsi kredit menurut Kasmir (2007) adalah sebagai berikut : 1. Untuk meningkatkan daya guna uang

Jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh penerima kredit.

2. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya, sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank dapat digunakan oleh debitur untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

4. Meningkatkan peredaran barang

5. Sebagai alat stabilitas ekonomi

Kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat. Kredit dapat pula membantu dalam mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan devisa.

6. Untuk meningkatkan kegairahan berusaha

Bagi penerima kredit akan dapat meningkatkan kegairahan berusaha, apalagi bila nasabah memiliki modal yang pas - pasan.

7. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan akan semakin baik terutama dalam hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk membangun pabrik maka tentunya membutuhkan tenaga kerja sehingga dapat pula mengurangi pengangguran. Disamping itu bagi masyarakat sekitar pabrik dapat juga meningkatkan pendapatannya.

8. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antara penerima kredit dengan pemberi kredit. Pemberian kredit oleh negara lain akan meningkatkan kerjasama di bidang lainnya.

2.2.3 Unsur - unsur Kredit

terkandung dalam pemberian fasilitas kredit adalah sebagai berikut (Kasmir, 2007).

a. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan akan benar-benar diterima kembali dimasa tertentu dimasa yang akan datang. Kepercayaan ini diberikan oleh bank, dimana sebelumnya sudah dilakukan penelitian, penyelidikan tentang nasabah baik secara interen maupun eksteren.

b. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

c. Jangka waktu

Jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, menengah, atau jangka panjang.

d. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagihnya/macet pemberian kredit. Semakin panjang suatu kredit semakin besarrisikonya demikian pula sebaliknya. Risiko ini menjadi tanggungan bank, baik yang disengaja oleh nasabah maupun yang tidak di sengaja.

e. Balas jasa

Indikator efektivitas perbankan dalam menyalurkan kredit adalah Loan to

Deposit Ratio (LDR). Sesuai dengan Surat Edaran Bank Indonesia No.

30/23/UPPB tanggal 19 Maret 1998, rasio LDR dihitung dari pembagian kredit dengan dana yang diterima yang meliputi giro, deposito, dan tabungan masyarakat, pinjaman bukan dari bank yang berjangka waktu lebih dari 3 bulan tidak termasuk pinjaman subordinasi, deposito dan pinjaman dari bank lain yang berjangka waktu lebih dari 3 bulan, surat berharga yang diterbitkan oleh bank yang berjangka waktu lebih dari 3 bulan, modal inti, dan modal pinjaman.

Kemudian disesuaikan dengan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004, rasio LDR dihitung dari pembagian kredit yang diberikan kepada pihak ketiga (tidak termasuk antarbank) dengan Dana Pihak Ketiga (DPK) yang mencakup giro, tabungan, dan deposito (tidak termasuk antarbank), angka LDR seharusnya berada di sekitar 85% - 110%.

2.3 Dana Pihak Ketiga (DPK)

Dana pihak ketiga dibutuhkan suatu bank dalam menjalankan operasinya. Dendawijaya (2009) mendefinisikan dana pihak ketiga adalah dana berupa simpanan dari masyarakat. DPK merupakan sumber dana terbesar yang paling diandalkan oleh bank bisa mencapai 80% - 90% dari seluruh dana yang dikelola oleh bank. Bank dapat memanfaatkan dana dari pihak ketiga ini untuk ditempatkan pada pos-pos yang menghasilkan pendapatan bagi bank, salah satunya yaitu dalam bentuk kredit.

dapat menyimpan dananya di bank dalam bentuk tabungan, deposito, giro, sertifikat deposit. Semakin banyak dana yang dimiliki suatu bank, maka semakin besar peluang bagi bank tersebut untuk melakukan kegiatan-kegiatan dalam mencapai tujuannya. Peranan bank sebagai lembaga keuangan tidak pernah luput dari masalah kredit. Semakin tinggi DPK maka tingkat penyaluran kredit akan semakin besar.

Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 dana yang dipercayakan oleh masyarakat kepada bank atau dana yang bersumber dari pihak ketiga dan dihimpun oleh sektor perbankan adalah sebagai berikut:

a. Tabungan (saving deposit) adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro. Dana tabungan biasanya dimiliki oleh masyarakat dengan kegiatan bisnis relatif kecil, bahkan tidak ada.

b. Deposito berjangka (time deposit) adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank. Dana yang berasal dari deposito adalah dana termahal yang harus ditanggung oleh bank. Dana dari simpanan berjangka pada umumnya dihimpun dari pengusaha menengah dan masyarakat dari golongan menengah atas yang bukan bisnis.

pengusaha dengan likuiditas tinggi sehingga pergerakan dananya sangat cepat. Memiliki rekening giro untuk pengusaha merupakan kebutuhan mutlak demi kelancaran bisnis dan urusan pembayaran.

d. Sertifikat deposito (certificate of deposit) adalah simpanan dalam bentuk deposito yang sertifikat bukti penyimpanannya dapat dipindah tangankan.

2.4 Capital Adequacy Ratio (CAR)

CAR merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank. CAR menunjukkan sejauh mana penurunan aset bank masih dapat ditutup oleh equity bank yang tersedia, semakin tinggi CAR semakin baik kondisi sebuah bank (Dahlan Siamat,1999).

Sesuai dengan Surat Edaran Bank Indonesia No. 26/5/BPPP tanggal 29 Mei 1993 besarnya CAR yang harus dicapai oleh suatu bank minimal 8% sejak akhir tahun 1995, dan sejak akhir tahun 1997 CAR yang harus dicapai minimal 9%. Dengan demikian semakin tinggi jumlah penyaluran kredit maka akan besar risiko kredit terhadap bank dan cadangan CAR yang disediakan bank harus lebih besar sehingga memungkinkan adanya pengaruh jumlah penyaluran kredit terhadap CAR. Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 CAR dirumuskan sebagai berikut :

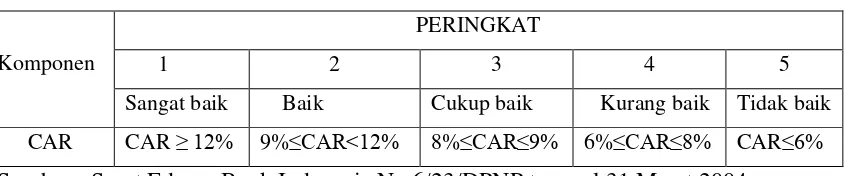

Adapun kriteria penetapan peringkat komposit CAR yang telah di tetapkan Bank Indonesia sebagai berikut :

Tabel 2.1

Kriteria Penetapan Peringkat Komposit Capital Adequacy Ratio (CAR)

Komponen

PERINGKAT

1 2 3 4 5

Sangat baik Baik Cukup baik Kurang baik Tidak baik

CAR CAR ≥ 12% 9%≤CAR<12% 8%≤CAR≤9% 6%≤CAR≤8% CAR≤6%

Sumber : Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Maret 2004 Semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat digunakan untuk mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit. Secara singkat dapat dikatakan besarnya nilai CAR akan meningkatkan kepercayaan diri perbankan dalam menyalurkan kredit. Dengan CAR diatas 20%.

2.5 Non Performing Loan (NPL)

Bank melakukan peninjauan, penilaian, dan pengikatan terhadap agunan untuk memperkecil risiko kredit. Agar kinerja berapor biru maka setiap bank harus menjaga NPL-nya dibawah 5%, hal ini sejalan dengan ketentuan Bank Indonesia.

Semakin tinggi jumlah penyaluran kredit maka NPL yang disediakan akan semakin besar karena risiko kredit gagal bayar oleh debitur dan cadangan yang ditanggung oleh bank menjadi lebih besar pula untuk mengantisipasi modal bank ikut terkikis yang mempengaruhi ekspansi kredit. Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004NPL dirumuskan sebagai berikut :

NPL =

Dampak dari keberadaan Non Performing Loan (NPL) dalam jumlah besar tidak hanya berdampak pada bank yang bersangkutan, tetapi juga meluas dalam cakupan nasional apabila tidak dapat ditangani dengan tepat. Dendawijaya (2003) mengemukakan dampak Non Performing Loan (NPL) yang tidak wajar sebagai berikut:

1. Hilangnya kesempatan memperoleh kesempatan pendapatan (income) dari kredit yang diberikan, sehingga mengurangi laba dan mengurangi kemampuan untuk memberikan kredit.

2. Rasio kualitas aktiva produktif menjadi semakin besar yang menggambarkan situasi memburuk.

4. Menurunkan tingkat kesehatan bank berdasarkan perhitungan kesehatan bank dengan analisis CAMELS.

[image:39.595.111.569.278.366.2]Adapun kriteria penetapan peringkat komposit NPL yang telah di tetapkan Bank Indonesia sebagai berikut :

Tabel 2.2

Kriteria Penetapan Peringkat Komposit Non Performing Loan (NPL)

Komponen

PERINGKAT

1 2 3 4 5

Sangat baik Baik Cukup baik Kurang baik Tidak baik NPL NPL < 2% 2%<NPL<5% 5%≤NPL<8% 8%<NPL<12% NPL>6% Sumber : Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Maret 2004

2.6 Return On Assets (ROA)

Return On Assets (ROA) merupakan rasio untuk mengukur komposisi jumlah laba sebelum pajak dibandingkan dengan rata-rata total aset bank yang dimiliki (SEBI 13/24/DPNP:2011). Semakin besar ROA maka semakin besar tingkat keuntungan yang dicapai bank dan semakin baik posisi dana tersebut dari segi penggunaan aset.

jumlah kredit yang disalurkan akan berdampak pula pada perubahan besar kecilnya persentase ROA suatu bank.

Dendawijaya (2009) mengemukakan ROA bertujuan untuk mengukur kemampuan perusahaan dalam mendayagunakan aset untuk memperoleh laba dan mengukur hasil total untuk seluruh kreditor dan pemegang saham selaku penyedia sumber dana. Dengan kata lain, Rasio ini menunjukkan tingkat pengembalian laba bersih terhadap penggunaan keseluruhan jumlah aset serta dinyatakan dalam bentuk persen (%). Menurut ketentuan Bank Indonesia ROA dikatakan sehat apabila rasio ROA diantara 1,22% sampai dengan 1,5%. ROA dapat dirumuskan sebagai berikut:

Semakin tinggi persentase rasio ini semakin baik penggunaan aset secara efisien untuk memperoleh keuntungan bersih dalam kegiatan operasional perusahaan. Hal ini selanjutnya meningkatkan daya tarik perusahaan yang menjadikan perusahaan tersebut makin diminati investor, karena tingkat perolehan pengembalian atas investasi aset akan semakin besar.

ini dari rasio rata-rata maka daya tarik investor semakin menurun karena membuat tingkat perolehan pengembalian atas investasi aset akan semakin kecil.

2.7 Penelitian Terdahulu

Penelitian – penelitian yang digunakan sebagai bahan referensi dalam penelitian ini antara lain:

Mochamad Soedarto (2004), dalam penelitiannya menguji faktor - faktor yang mempengaruhi `penyaluran kredit pada BPR (Studi Kasus pada BPR di Wilayah Kerja BI Semarang). Teknik analisis yang digunakan adalah regresi berganda. Adapun variabel independen meliputi Tingkat Kecukupan Modal, Jumlah Simpanan Masyarakat, Tingkat Suku Bunga, dan Jumlah Kredit Non Lancar, sedangkan variabel dependen adalah Kredit. Hasil penelitiannya menunjukkan bahwa secara parsial maupun simultan Tingkat Suku Bunga, Tingkat Kecukupan Modal, Jumlah Simpanan Masyarakat, dan Jumlah Kredit Non Lancar berpengaruh positif terhadap Penyaluran Kredit.

Hapsari (2008) berjudul Analisis pengaruh LDR, NPL, ROA, dan ROE terhadap pemberian kredit KPR (studi kasus pada PD. BPR di Jawa Tengah) menggunakan variabel LDR, NPL, ROA, dan ROE. Hasil dari penelitian ini adalah LDR berpengaruh positif dan signifikan, NPL berpengaruh negative dan signifikan, sedang ROA dan ROE berpengaruh negatif dan tidak signifikan

positif namun tidak signifikan terhadap volume kredit, non performing loan

berpengaruh negatif namun tidak signifikan terhadap volume kredit, return on assets berpengaruh positif dan signifikan terhadap volume kredit. Secara simultan variabel dana pihak ketiga, capital adequacy ratio, non performing loan, return on assets berpengaruh signifikan terhadap volume kredit.

Triasdini (2010) menguji pengaruh CAR, NPL, ROA terhadap penyaluran kredit modal kerja. Variabel yang digunakan dalam penelitian ini adalah CAR, NPL, ROA. Hasil dari penelitian tersebut adalah CAR dan ROA berpengaruh positif signifikan terhadap penyaluran kredit modal kerja, sedangkan NPL berpengaruh negatif signifikan terhadap penyaluran kredit modal kerja. Seluruh variabel independen secara simultan berpengaruh signifikan terhadap penyaluran kredit modal kerja.

Billy Arma Pratama (2010), dalam penelitiannya menguji faktor - faktor yang mempengaruhi kebijakan penyaluran kredit perbankan yang meliputi, Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan

signifikan terhadap penyaluran kredit perbankan. Sementara suku bunga Sertifikat Bank Indonesia (SBI) berpengaruh positif dan tidak signifikan terhadap penyaluran kredit perbankan.

Anita Maharani (2011), melakukan penelitian dengan tujuan untuk mengethui factor-faktor apa sajakah yang mempengaruhi penyaluran jumlah kredit pada PT. Bank Tabungan Negara (Persero) Tbk Kantor Cabang Makassar. Variabel independennya meliputi Dana Pihak Ketiga (DPK), Capital Adequacy

Ratio (CAR), dan Non Performing Loan (NPL) sedangkan variable

independennya adalah Kredit. Penelitiannya menggunakan analisis regeresi liniear berganda. Dari hasil penelitian diperoleh bahwa Dana Pihak Ketiga (DPK) dan

Capital Adequacy Ratio (CAR) berkorelasi positif dan signifikan terhadap Penyaluran Jumlah Kredit, sedangkan Non Performing Loan (NPL) berkorelasi negatif dan signifikan terhadap penyaluran kredit pada PT. Bank Tabungan Negara Indonesia Tbk, Cab. Makassar .

[image:43.595.43.568.575.747.2]Secara ringkas, penelitian-penelitian diatas dapat dilihat pada Tabel 2.3 berikut ini :

Tabel 2.3 Penelitian Terdahulu No Peneliti dan Judul

Penelitian Variabel

Metode

Analisis Hasil Penelitian 1. Mochamad Soedarto

(2004)

Analisis Faktor – Faktor yang Mempengaruhi Penyaluran Kredit pada Bank Perkreditan Rakyat (Studi Kasus pada BPR di Wilayah Kerja BI

Semarang)

Variabel dependen : Kredit

Variabel independen : Tingkat kecukupan modal, jumlah simpanan

masyarakat, tingkat suku bunga, dan jumlah kredit non lancar

Regresi Berganda

Secara parsial maupun simultan tingkat suku bunga, tingkat

No Peneliti dan Judul

Penelitian Variabel

Metode

Analisis Hasil Penelitian 2. Hapsari (2008) pengaruh

LDR, NPL, ROA dan ROE terhadap Pemberian Kredit KPR Pada BPR di Jawa Tengah

Variabel dependen: Kredit KPR

Variabel independen: LDR, NPL, ROA dan ROE

Regresi Linear Berganda

LDR berpengaruh positif dan signifikan terhadap Jumlah Kredit, NPL berpengaruh negatif dan signifikan terhadap Jumlah Kredit, ROA dan ROE berpengaruh negatif dan tidak signifikan terhadap Jumlah Kredit

3. Fransisca dan Siregar (2009)

Analisis Pengaruh Faktor Internal Bank Terhadap Volume Kredit

Perbankan di Indonesia

Variabel dependen : Kredit

Variabel independen : DPK, CAR, NPL, dan ROA

Regresi Berganda

DPK berpengaruh positif dan signifikan terhadap Volume Kredit, CAR berpengaruh positif dan tidak signifikan terhadap Penyaluran Kredit, NPL berpengaruh negatif dan tidak signifikan terhadap Penyaluran Kredit, ROA berpengaruh positif dan signifikan terhadap Penyaluran Kredit. Secara simultan DPK, CAR, NPL, ROA berpengaruh signifikan terhadap volume kredit.

4. Triasdini (2010) pengaruh CAR, NPL, ROA

Terhadap Penyaluran Kredit Modal Kerja

Variabel dependen: Penyaluran Kredit Modal Kerja

Variabel independen: CAR, NPL, ROA

Metode deskriptif verifikatif

CAR dan ROA berpengaruh positif signifikan terhadap Penyaluran Kredit Modal Kerja, NPL berpengaruh negatif signifikan terhadap Penyaluran Kredit Modal Kerja, secara simultan CAR, ROA, dan NPL berpengaruh signifikan terhadap Penyaluran Kredit Modal Kerja

5. Billy Arma Pratama

(2010)

Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan (Studi Pada Bank Umum di Indonesia Periode Tahun 2005-2009)

Variabel dependen: Kredit

Variabel indpenden: Dana Pihak Ketiga (DPK), CAR, NPL, Suku bunga Sertifikat Bank Indonesia (SBI).

Regresi Linear Berganda

DPK berpengaruh positif dan

signifikan terhadap penyaluran kredit perbankan. CAR dan NPL

berpengaruh negatif dan signifikan terhadap penyaluran kredit

perbankan. suku bunga Sertifikat Bank Indonesia (SBI) berpengaruh positif dan tidak signifikan terhadap penyaluran kredit perbankan.

6. Anita Maharani (2011)

Analisis Faktor-Faktor yang Mempengaruhi Penyaluran Jumlah Kredit PT. Bank Tabungan Negara (Persero), Tbk. Cab. Makassar.

Variabel dependen: Kredit

Variabel independen: Dana Pihak Ketiga,

Capital Adequacy Ratio, Non Performing Loan Analisis Regresi Linear Berganda

Dana Pihak Ketiga (DPK) dan

Capital Adequacy Ratio (CAR) berkorelasi positif dan signifikan terhadap Penyaluran Jumlah Kredit, sedangkan NPL berkorelasi negative dan signifikan terhadap penyaluran kredit.

Berdasarkan peneliti terdahulu, penelitian yang akan dilakukan memiliki persamaan dan perbedaan dengan peneliti sebelumnya. Persamaannya dengan peneliti terdahulu adalah faktor-faktor yang berpengaruh terhadap intermediasi perbankan. Perbedaannya adalah dalam objek penelitian, dimana penelitian objek penelitian ini adalah Bank Pembangunan Daerah di Indonesia selama periode 2008 sampai dengan 2012 dengan menggunakan variabel Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) terhadap Penyaluran Kredit

2.8 Pengaruh Variabel Independen Terhadap Variabel Dependen 2.8.1 Pengaruh Dana Pihak Ketiga (DPK) terhadap Penyaluran Kredit

2.8.2 Pengaruh Capital Adequacy Ratio (CAR) terhadap Penyaluran Kredit

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang

menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank. Semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit (Dendawijaya, 2009).

Secara singkat bisa dikatakan besarnya nilai CAR akan meningkatkan kepercayaan diri perbankan dalam menyalurkan kredit. Dengan CAR diatas 20%, perbankan bisa memacu pertumbuhan kredit hingga 20 - 25 persen setahun. Menurut Soedarto (2004), Fransisca (2009), Triasdini (2010) dan Maharani (2011) CAR berpengaruh positif terhadap kredit perbankan. Dengan demikian CAR diprediksi berpengaruh positif terhadap penyaluran kredit.

2.8.3 Pengaruh Non Performing Loan (NPL) terhadap Penyaluran Kredit

(Sentausa,2009). Menurut Fransisca (2009), Triasdini (2010), Pratama (2010) dan Maharani (2011), NPL berpengaruh negatif terhadap kredit perbankan. Dengan demikian NPL diprediksi berpengaruh negatif terhadap penyaluran kredit.

2.8.4 Pengaruh Return On Assets (ROA) terhadap Penyaluran Kredit

Return On Assets (ROA) merupakan rasio untuk mengukur komposisi jumlah laba sebelum pajak dibandingkan dengan rata-rata total aset bank yang dimiliki. Dana dari pihak ketiga dihimpun kemudian disalurkan oleh bank kepada masyarakat dalam bentuk aktiva produktif berupa kredit. Kredit merupakan sumber pendapatan dan keuntungan bank yang terbesar (Dendawijaya,2009).

Semakin tinggi nilai ROA maka nilai kredit juga akan semakin besar. Dana yang tertanam dalam bentuk kredit yang diberikan merupakan bagian yang terbesar dari aktiva operasional. Kredit inilah yang dimaksudkan dengan total aset yang digunakan untuk menghitung ROA sebuah bank. Oleh sebab itu, setiap perubahan yang terjadi pada jumlah dana pihak ketiga serta jumlah kredit yang disalurkan akan berdampak pula pada perubahan besar kecilnya persentase ROA suatu bank. Menurut Fransisca (2009) dan Triasdini (2010) ROA berpengaruh positif dan signifikan terhadap Penyaluran Kredit. Sedangkan menurut Hapsari ROA berpengaruh negatif dan tidak signifikan terhadap Jumlah Kredit.

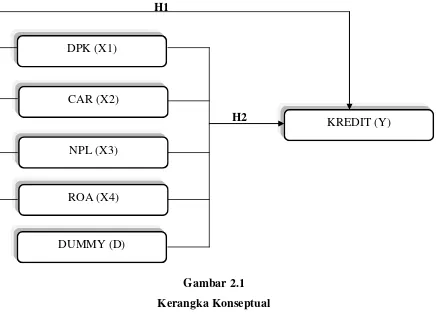

2.9 Kerangka Konseptual

Pembangunan Daerah di Indonesia. Dengan demikian dapat dirumuskan kerangka konseptual penelitian sebagai berikut :

H1

H2

[image:48.595.98.534.169.483.2]

Gambar 2.1 Kerangka Konseptual 2.10 Hipotesis

Berdasarkan kerangka konseptual, maka hipotesis penelitian adalah : 1. Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing

Loan (NPL), dan Return On Assets (ROA) berpengaruh signifikan terhadap penyaluran kredit Bank Pemerintah dan Bank Pembangunan Daerah di Indonesia

2. Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Return On Assets (ROA) terhadap penyaluran kredit Bank Pembangunan Daerah lebih berpengaruh signifikan daripada Bank Pemerintah di Indonesia.

NPL (X3) CAR (X2)

KREDIT (Y) DPK (X1)

ROA (X4)

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Penelitian ini menggunakan penelitian asosiatif, dimana penelitian asosiatif menurut Sugiyono (2010) merupakan penelitian yang bertujuan untuk mengetahui pengaruh antara dua variabel atau lebih.

Dalam penelitian ini, meneliti pengaruh antara Dana Pihak Ketiga (DPK),

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) dan Return On

Assets (ROA) Terhadap Penyaluran Kredit Bank Pemerintah dan Bank

Pembangunan Daerah di Indonesia selama 5 tahun yakni 2008-2012.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bank Indonesia melalui media internet dengan

menggunakan situs

penelitian yaitu Bank Pemerintah dan Bank Pembangunan Daerah (BPD), penelitian terdahulu dan jurnal-jurnal lainnya. Waktu pelaksanaan penelitian dari bulan Juli 2013 sampai dengan September 2013.

3.3 Batasan Operasional

Adapun Batasan operasional dari penelitian ini adalah sebagai berikut :

b. Variabel Bebas, Yaitu Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) dan Return

On Assets (ROA).

2. Data yang digunakan adalah data sekunder berupa laporan keuangan Bank Pemerintah dan Bank Pembangunan Daerah periode 2008-2012.

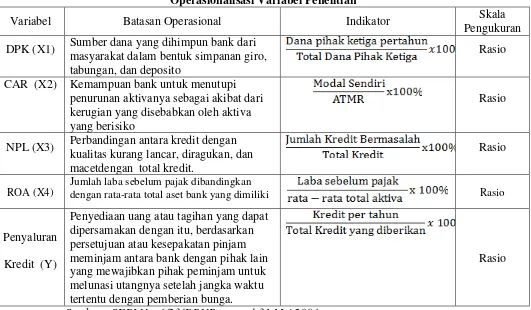

3.4 Definisi Operasional Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah : a. Variabel Terikat (variable dependen)

Variable terikat dalam penelitian ini adalah Penyaluran Kredit. Penyaluran kredit adalah dana yang diberikan bank dalam bentuk kredit kepada debitur. Adapun rumus untuk menghitung penyaluran kredit adalah :

Nilai kredit diperoleh dari hasil pembagian antara Kredit pertahun (yang terdiri dari kredit yang diberikan/ salurkan kepada masyarakat) dengan Total kredit yang diberikan yang merupakan penjumlahan seluruh kredit pertahun selama periode penelitian (2008-2012) dan dikalikan dengan 100% untuk memperoleh nilai dalam bentuk persen.

b. Variabel Bebas (Variabel Independen)

1. Dana Pihak Ketiga (X1)

Dana Pihak Ketiga dibutuhkan suatu bank dalam menjalankan operasinya. Dendawijaya (2009) mendefinisikan dana pihak ketiga adalah dana yang dihimpun dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito. Adapun rumus yang di gunakan untuk menghitung DPK adalah sebagai berikut:

Dana Pihak ketiga per tahun terdiri dari jumlah tabungan, deposite, dan giro (dalam Miliar Rp) yang dihimpun dari masyarakat. Sedangkan Total Dana Pihak Ketiga merupakan hasil penjumlahan antara dana pihak ketiga per tahun selama periode penelitian (2008-2012).

2. Capital Adequacy Ratio (X2)

Capital Adequacy Ratio (CAR) merupakan rasio yang digunakan untuk mengukur kecukupan modal. Dalam rasio permodalan CAR dapat menjelaskan kemampuan suatu bank untuk mengatasi penurunan nilai aktiva sebagai akibat dari kerugian – kerugian bank yang disebabkan oleh aktiva – aktiva berisiko. Adapun rumus yang digunakan untuk menghitung CAR adalah :

CAR =

3. Non Performing Loan (X3)

yang diakibatkan dari tidak dilunasinya kembali kredit yang diberikan oleh pihak bank kepada debitur. NPL dihitung dengan rumus sebagai berikut:

NPL = 4. Return On Assets (ROA)

[image:52.595.49.580.403.713.2]ROA merupakan rasio untuk mengukur komposisi jumlah laba sebelum pajak dibandingkan dengan rata-rata total aset bank yang dimiliki. Menurut ketentuan Bank Indonesia ROA dikatakan sehat apabila rasio ROA diantara 1,22% - 1,5%. ROA dapat dirumuskan sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Batasan Operasional Indikator Skala

Pengukuran DPK (X1) Sumber dana yang dihimpun bank dari

masyarakat dalam bentuk simpanan giro, tabungan, dan deposito

Rasio

CAR (X2) Kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian yang disebabkan oleh aktiva yang berisiko

Rasio

NPL (X3) Perbandingan antara kredit dengan kualitas kurang lancar, diragukan, dan macetdengan total kredit.

Rasio

ROA (X4)

Jumlah laba sebelum pajak dibandingkan

dengan rata-rata total aset bank yang dimiliki Rasio

Penyaluran Kredit (Y)

Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Rasio

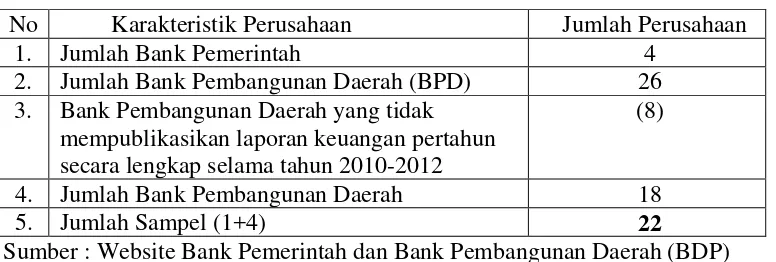

3.5 Populasi dan Sampel

Populasi adalah wilayah generalisasi terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2006). Populasi dalam penelitian ini adalah Bank Pemerintah dan Bank Pembangunan Daerah yang berjumlah 30 bank.

Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006:73). Perusahaan yang menjadi sampel dalam penelitian ini adalah Bank Pemerintah dan Bank Pembangunan Daerah (BPD) yang dipilih berdasarkan metode purposive sampling. Purposive sampling

[image:53.595.121.509.509.640.2]adalah teknik penentuan sampel dengan pertimbangan atau kriteria-kriteria tertentu. Adapun kriteria-kriteria yang digunakan adalah sebagai berikut:

Tabel 3.2

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No Karakteristik Perusahaan Jumlah Perusahaan 1. Jumlah Bank Pemerintah 4

2. Jumlah Bank Pembangunan Daerah (BPD) 26 3. Bank Pembangunan Daerah yang tidak

mempublikasikan laporan keuangan pertahun secara lengkap selama tahun 2010-2012

(8)

4. Jumlah Bank Pembangunan Daerah 18 5. Jumlah Sampel (1+4) 22

Sumber : Website Bank Pemerintah dan Bank Pembangunan Daerah (BDP)

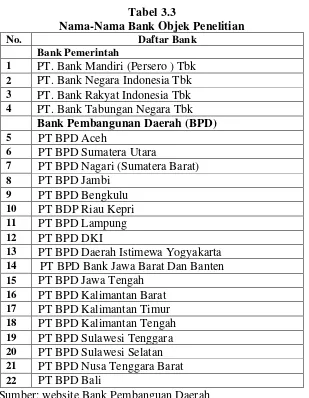

Tabel 3.3

Nama-Nama Bank Objek Penelitian

No. Daftar Bank

Bank Pemerintah

1 PT. Bank Mandiri (Persero ) Tbk 2 PT. Bank Negara Indonesia Tbk 3 PT. Bank Rakyat Indonesia Tbk 4 PT. Bank Tabungan Negara Tbk

Bank Pembangunan Daerah (BPD) 5 PT BPD Aceh

6 PT BPD Sumatera Utara

7 PT BPD Nagari (Sumatera Barat) 8 PT BPD Jambi

9 PT BPD Bengkulu 10 PT BDP Riau Kepri 11 PT BPD Lampung 12 PT BPD DKI

13 PT BPD Daerah Istimewa Yogyakarta 14 PT BPD Bank Jawa Barat Dan Banten 15 PT BPD Jawa Tengah

16 PT BPD Kalimantan Barat 17 PT BPD Kalimantan Timur 18 PT BPD Kalimantan Tengah 19 PT BPD Sulawesi Tenggara 20 PT BPD Sulawesi Selatan 21 PT BPD Nusa Tenggara Barat 22 PT BPD Bali

Sumber: website Bank Pembanguan Daerah 3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dari bank pemerintah dan bank pembangunan daerah di Indonesia yang meliputi Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan

3.7. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah menggunakan metode studi dokumentasi dengan mengumpulkan data-data yang berhubungan dengan masalah penelitian. Data-data yang dikumpulkan adalah Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan

(NPL), Return On Assets (ROA) dan Kredit yang diperoleh dari website masing-masing bank dan situs Statistik Perbankan Indonesia.

3.8 Teknik Analisis Data

Teknik analisis yang akan dipakai dalam penelitian ini adalah teknik analisis regresi linier berganda untuk memperoleh gambaran yang menyeluruh mengenai hubungan antara variabel satu dengan variabel lain. Untuk mencapai tujuan dalam penelitian ini, maka pengujian asumsi klasik juga perlu dilakukan untuk memastikan apakah model regresi linier berganda yang digunakan tidak terdapat masalah normalitas, multikolonieritas, heterokedastisitas, dan autokorelasi. Jika semua itu terpenuhi berarti bahwa model analisis telah layak digunakan.

Untuk mengetahui apakah ada pengaruh variabel independen (Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL),

Return On Assets (ROA) terhadap penyaluran kredit Bank Pemerintah dan Bank Pembangunan daerah maka digunakan model regresi linier berganda yang dirumuskan sebagai berikut:

Y = α + b1X1 + b2X2 + b3 X3 + b4X4 + e

Dimana:

Y = Penyaluran Kredit a = Konstanta

b1, b2, b3,b4 = Koefisien Regresi Variabel Bebas

X1 = Dana Pihak Ketiga

X2 = Capital Adequacy Ratio

X3 = Non Performing Loan

X4 = Return On Assets

e = Standard Error

3.9 Regresi Dummy

Regresi Linier tidak hanya terbatas digunakan untuk memodelkan hubungan dimana variabel bebas (X) bertipe data interval atau rasio saja. Regresi linier juga memungkinkan bila digunakan untuk melakukan