SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN ON

ASSETS BANK UMUM DI INDONESIA

OLEH

HETTI K. BR TARIGAN 080501111

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN ON ASSETS BANK UMUM DI INDONESIA

Rumusan masalah dalam penelitian ini adalah bagaimana pengaruh CAR

(Capital Adequacy Ratio), KAP (Kualitas Aktiva Produktif), NPL (Non Performing Loan) dan BOPO (Biaya Operasional terhadap Pendapatan

Operasional) terhadap ROA (Return On Asset) pada Bank Umum di Indonesia. Tujuan penelitian ini adalah untuk mengetahui pengaruh CAR (Capital Adequacy

Ratio), KAP (Kualitas Aktiva Produktif), NPL (Non Performing Loan) dan

BOPO (Biaya Operasional terhadap Pendapatan Operasional) terhadap ROA

(Return On Asset) pada Bank Umum di Indonesia.

Hipotesis dalam penelitian ini ialah CAR (Capital Adequacy Ratio) berpengaruh positif terhadap ROA (Return On Asset) Bank Umum di Indonesia sedangkan KAP (Kualitas Aktiva Produktif), NPL (Non Performing Loan) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) berpengaruh negatif terhadap ROA (Return On Asset) Bank Umum di Indonesia.

Pengumpulan data sekunder dilakukan dengan mengambil data yang dipublikasikan oleh Bank Indonesi (BI) Kota Medan. Metode analisis yang digunakan adalah Ordinary Least Square (OLS).

Hasil penelitian menunjukkan bahwa variabel CAR, KAP, NPL dan BOPO dapat menjelaskan variabel ROA sebesar 57,0714% sedangkan 42,9286% dijelaskan oleh variabel lainnya. CAR (Capital Adequacy Ratio) dan KAP (Kualitas Aktiva Produktif) berpengaruh positif terhadap ROA (Return On Asset) Bank Umum di Indonesia sedangkan NPL (Non Performing Loan) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) berpengaruh negatif terhadap ROA (Return On Asset) Bank Umum di Indonesia.

Berdasarkan uji asumsi klasik ditemukan multikolinieritas dan autokorelasi. Multikolinieritas diobati dengan mengeluarkan variabel KAP (Kualitas Aktiva Produktif) dan autokorelasi diobati dengan menggunakan model AR(1) dan dibuktikan dengan menggunakan LM test.

Kata Kunci: Return On Asset, Capital Adequacy Ratio, Kualitas Aktiva Produktif,

ABSTRACK

ANALYSIS OF FACTORS AFFECTING RETURN ON ASSETS OF COMMERCIAL BANKS IN INDONESIA

Formulation of the problem in this study is how to influence CAR (Capital Adequacy Ratio), KAP (Earning Assets), NPL (Non Performing Loan) and BOPO (Operating Cost of Operating Income) against the ROA (Return On Asset) at commercial banks in Indonesia. The purpose of this study was to determine the effect of CAR (Capital Adequacy Ratio), KAP (Earning Assets), NPL (Non Performing Loan) and BOPO (Operating Cost of Operating Income) against the ROA (Return On Asset) at commercial banks in Indonesia.

The hypothesis in this study is the CAR (Capital Adequacy Ratio) positive effect on ROA (Return On Asset) Commercial Bank in Indonesia while the KAP (Earning Assets), NPL (Non Performing Loan) and BOPO (Operating Cost of Operating Income) negative effect the ROA (Return On Asset) Commercial Bank in Indonesia.

Secondary data collection is done by taking data published by the Bank Indonesi (BI) of Medan. The analytical method used was Ordinary Least Square (OLS).

The results showed that the variable CAR, KAP, NPL and BOPO may explain the variable ROA of 57.0714% while 42.9286% is explained by other variables. CAR (Capital Adequacy Ratio) and KAP (Earning Assets) has a positive effect on ROA (Return On Asset) Commercial Bank in Indonesia while the NPL (Non Performing Loan) and BOPO (Operating Cost of Operating Income) negative effect on ROA (Return On Asset) Commercial Banks in Indonesia.

Under the assumptions of classical test found multicollinearity and autocorrelation. Multicollinearity is treated by removing the variable KAP (Quality of Earning Assets) and the autocorrelation is treated by using AR model (1) and proved by using the LM test.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yesus Kristus, atas kasih karunia dan berkat-Nya dalam penyelesaian skripsi ini. Tujuan penulisan skripsi ini adalah sebagai salah satu syarat guna memperoleh gelar sarjana ekonomi Departemen Ekonomi Pembangunan pada Universitas Sumatera Utara.

Skripsi ini berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Return On Assets Bank Umum Di Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec., selaku Ketua Departemen S1 Ekonomi Pembangunan

3. Bapak Syahrir Hakim Nasution, SE, M.Si., selaku sekretaris Departemen S1 Ekonomi Pembangunan

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D., selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Paidi Hidayat, SE, MSi., selaku sekretaris Program Studi S1 Ekonomi Pembangunan

6. Ibu Dra. Raina Linda Sari, SE, M.Si., selaku Dosen Pembimbing 7. Bapak Drs. Sahat Silaen, M.Si., selaku Dosen Penguji

8. Ibu Inggrita Gusti Sari Nasution, SE, M.Si., selaku Dosen Penguji

10.Teman-teman EP ’08. Rolis, Natalia, Rut Leny, Nina Lusia, Rut Mawarni, Yosefi dan teman-teman semua yang selalu membantu penulis dalam penyelesaian skripsi ini.

Penulis berharap supaya penulisan skripsi ini dapat bermanfaat bagi pembaca.

Medan,

Penulis 01 Maret 2012

DAFTAR ISI

ABSTRAK………...…....i

ABSTRACT………...…..…….……..ii

KATA PENGANTAR……….…….….…iii

DAFTAR ISI……….…………..v

DAFTAR TABEL……….……..……...ix

DAFTAR GAMBAR………...………...x

DAFTAR LAMPIRAN……….……xi

BAB I PENDAHULUAN……….…...1

1.1 Latar Belakang………..1

1.2 Perumusan Masalah………..5

1.3 Tujuan Penelitian………..5

1.4 Manfaat Penelitian………6

BAB II TINJAUAN PUSTAKA………..7

2.1 Bank………...………..7

2.1.1 Pengertian bank………7

2.1.2 Fungsi Bank……….8

2.1.3 Jenis-Jenis Bank………...9

2.2 Bank Umum……….………..15

2.2.1 Pengertian Bank Umum……….15

2.2.2 Kegiatan Bank Umum………16

2.2.3 Sumber Dana Bank Umum………...…….18

2.2.4 Alokasi Dana Bank Umum………23

2.2.4.2 Alokasi dana menurut sifat aktiva…………..30

2.2.5 Risiko-Risiko Usaha Bank Umum……….31

2.2.6 Neraca Bank Umum………...33

2.2.7 Penilaian Kesehatan Bank Umum………..35

2.2.8 Return On Assets (ROA)………...39

2.2.9 Capital Adequacy Ratio (CAR)……….39

2.2.10 Kualitas Aktiva Produktif (KAP)……….…40

2.2.11 Non Performing Loan Ratio (NPL)………...……40

2.2.12 Biaya Operasional Terhadap Pendapatan Operasional (BOPO)………..41

2.3 Penelitian Terdahulu………...…...41

2.4 Kerangka Konseptual……….……44

2.5 Hipotesis Penelitian………...45

BAB III METODE PENELITIAN……….46

3.1 Ruang Lingkup Penelitian……….46

3.2 Jenis Dan Sumber Data………..46

3.3 Pengolahan Data………46

3.4 Model Analisis Data………..47

3.5 Uji Kesesuaian (Test Of Godness Of Fit)………..48

3.5.1 Koefisien Determinasi (R2)………48

3.5.2 Uji F-Statistik……….48

3.5.3 Uji t-Statistik………..50

3.6 Uji Asumsi Klasik………..52

3.6.1 Uji Normalitas………52

3.6.2 Multikolinieritas……….52

3.6.3 Autokorelasi………...53

3.7 Defenisi Operasional………..55

BAB IV HASIL DAN PEMBAHASAN……….57

4.1.1 Perkembangan Perbankan Dalam Perekonomian……..57

4.1.2 Perkembangan ROA Bank Umum……….62

4.1.3 Perkembangan CAR Bank Umum……….64

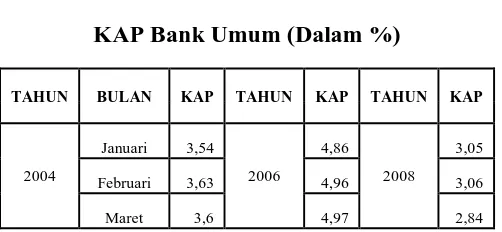

4.1.4 Perkembangan KAP Bank Umum………...66

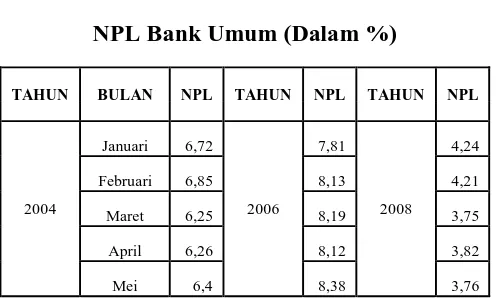

4.1.5 Perkembangan NPL Bank Umum………..68

4.1.6 Perkembangan BOPO Bank Umum….………..70

4.2 Hasil Penelitian………..………72

4.2.1 Interprestasi Model………73

4.2.2 Uji Kesesuaian (Test Of Godness Of Fit) ………74

4.2.2.1 Koefisien Determinasi (R2)………...74

4.2.2.2 Uji F-Statistik………74

4.2.2.3 Uji t-statistik………..76

4.2.3 Uji Asumsi Klasik………..82

4.2.3.1 Uji Normalitas………..82

4.2.3.2 Multikolinieritas………83

4.2.3.3 Autokorelasi………..92

BAB V KESIMPULAN DAN SARAN……….97

5.1 Kesimpulan………97

5.2 Saran………..99

DAFTAR PUSTAKA……….100

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Neraca Bank Umum...34

2.2 Predikat Kesehatan Bank...38

4.1 Daftar 16 Bank Swasta Nasional yang Terkena Likuidasi...58

4.2 Perkembangan DPK dan Kredit yang disalurkan Bank Umum…59 4.3 Jumlah (Kantor) Bank Umum di Indonesia (Januari2004 – Agustus 2011)………..6

4.4 ROA Bank Umum...63

4.5 CAR Bank Umum...65

4.6 KAP Bank Umum...67

4.7 NPL Bank Umum...69

4.8 BOPO Bank Umum...71

4.9 Hasil Regresi………..72

4.10 Korelasi Parsial Antar Variabel Independen………..83

4.11 Korelasi Parsial Antar Variabel Independen………..83

4.12 Hasil Regresi………..84

4.13 Hasil Estimasi Regresi………...94

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Diagram Pool of Funds Approach... ...23

2.2 Diagram Pool of Funds Approach...25

2.3 Kerangka Konseptual...44

3.1 Kurva Uji F statistik...50

3.2 Kurva Uji t-statistik...52

3.3 Kurva Durbin Watson...54

4.1 Kurva Uji F statistik...75

4.2 Kurva Uji t-statistik variabel CAR...77

4.3 Kurva Uji t-statistik variabel KAP...78

4.4 Kurva Uji t-statistik variabel NPL...80

4.5 Kurva Uji t-statistik variabel BOPO...81

4.6 Hasil Uji Normalitas………..82

4.7 Hasil Uji Normalitas………..86

4.8 Kurva Uji F statistik...87

4.9 Kurva Uji t-statistik variabel CAR...89

4.10 Kurva Uji t-statistik variabel NPL...90

4.11 Kurva Uji t-statistik variabel BOPO...92

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN ON ASSETS BANK UMUM DI INDONESIA

Rumusan masalah dalam penelitian ini adalah bagaimana pengaruh CAR

(Capital Adequacy Ratio), KAP (Kualitas Aktiva Produktif), NPL (Non Performing Loan) dan BOPO (Biaya Operasional terhadap Pendapatan

Operasional) terhadap ROA (Return On Asset) pada Bank Umum di Indonesia. Tujuan penelitian ini adalah untuk mengetahui pengaruh CAR (Capital Adequacy

Ratio), KAP (Kualitas Aktiva Produktif), NPL (Non Performing Loan) dan

BOPO (Biaya Operasional terhadap Pendapatan Operasional) terhadap ROA

(Return On Asset) pada Bank Umum di Indonesia.

Hipotesis dalam penelitian ini ialah CAR (Capital Adequacy Ratio) berpengaruh positif terhadap ROA (Return On Asset) Bank Umum di Indonesia sedangkan KAP (Kualitas Aktiva Produktif), NPL (Non Performing Loan) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) berpengaruh negatif terhadap ROA (Return On Asset) Bank Umum di Indonesia.

Pengumpulan data sekunder dilakukan dengan mengambil data yang dipublikasikan oleh Bank Indonesi (BI) Kota Medan. Metode analisis yang digunakan adalah Ordinary Least Square (OLS).

Hasil penelitian menunjukkan bahwa variabel CAR, KAP, NPL dan BOPO dapat menjelaskan variabel ROA sebesar 57,0714% sedangkan 42,9286% dijelaskan oleh variabel lainnya. CAR (Capital Adequacy Ratio) dan KAP (Kualitas Aktiva Produktif) berpengaruh positif terhadap ROA (Return On Asset) Bank Umum di Indonesia sedangkan NPL (Non Performing Loan) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) berpengaruh negatif terhadap ROA (Return On Asset) Bank Umum di Indonesia.

Berdasarkan uji asumsi klasik ditemukan multikolinieritas dan autokorelasi. Multikolinieritas diobati dengan mengeluarkan variabel KAP (Kualitas Aktiva Produktif) dan autokorelasi diobati dengan menggunakan model AR(1) dan dibuktikan dengan menggunakan LM test.

Kata Kunci: Return On Asset, Capital Adequacy Ratio, Kualitas Aktiva Produktif,

ABSTRACK

ANALYSIS OF FACTORS AFFECTING RETURN ON ASSETS OF COMMERCIAL BANKS IN INDONESIA

Formulation of the problem in this study is how to influence CAR (Capital Adequacy Ratio), KAP (Earning Assets), NPL (Non Performing Loan) and BOPO (Operating Cost of Operating Income) against the ROA (Return On Asset) at commercial banks in Indonesia. The purpose of this study was to determine the effect of CAR (Capital Adequacy Ratio), KAP (Earning Assets), NPL (Non Performing Loan) and BOPO (Operating Cost of Operating Income) against the ROA (Return On Asset) at commercial banks in Indonesia.

The hypothesis in this study is the CAR (Capital Adequacy Ratio) positive effect on ROA (Return On Asset) Commercial Bank in Indonesia while the KAP (Earning Assets), NPL (Non Performing Loan) and BOPO (Operating Cost of Operating Income) negative effect the ROA (Return On Asset) Commercial Bank in Indonesia.

Secondary data collection is done by taking data published by the Bank Indonesi (BI) of Medan. The analytical method used was Ordinary Least Square (OLS).

The results showed that the variable CAR, KAP, NPL and BOPO may explain the variable ROA of 57.0714% while 42.9286% is explained by other variables. CAR (Capital Adequacy Ratio) and KAP (Earning Assets) has a positive effect on ROA (Return On Asset) Commercial Bank in Indonesia while the NPL (Non Performing Loan) and BOPO (Operating Cost of Operating Income) negative effect on ROA (Return On Asset) Commercial Banks in Indonesia.

Under the assumptions of classical test found multicollinearity and autocorrelation. Multicollinearity is treated by removing the variable KAP (Quality of Earning Assets) and the autocorrelation is treated by using AR model (1) and proved by using the LM test.

DAFTAR PUSTAKA

Algifari, 2000. Analisis Regresi (Teori, Kasus dan Solusi), Edisi II, BPFE, Yogyakarta.

Dendawijaya, Lukman, 2004. Lima Tahun Penyehatan Perbankan Nasional

1998-2003, Ghalia Indonesi, Jakarta.

_______, 2005. Manajemen Perbankan, Edisi Revisi II, Ghalia Indonesia, Jakarta. Gujarati, Damodar, 1995. Ekonometrika Dasar, Erlangga, Jakarta.

Hakim, Abdul, 2000. Statistik Induktif Untuk Ekonomi dan Bisnis, Ekonesia, Yogyakarta.

Kasmir, 2002. Dasar-Dasar Perbankan, Edisi Revisi, Raja Grafindo Persada, Jakarta.

_______, 2008. Bank dan Lembaga Keuangan Lainnya, Edisis Revisi VI, Raja Grafindo Persada, Jakarta

Kusumaningrum, Candra, 2011. Analisis Faktor-Faktor Yang Mempengaruhi

Return On Assets Pada Bank Daerah Di Indonesia, SkripsiUniversitas Diponegoro, Semarang.

Lubis, Irsyad, 2010. Bank dan Lembaga Keuangan Lain, USU Pres, Medan. Mangani, Ktut silvanita, 2009. Bank dan Lembaga Keuangan Lain, Erlangga,

Jakarta.

Nainggolan, Benget M, 2011. Pengaruh Capital Adequacy Ratio, Non Performing

Loan, Operational Efficiency Ratio, Financing To Deposit Ratio Terhadap Return On Asset Bank Mega Syariah Indonesia, Skripsi

Universitas Sumatera Utara.

Nainggolan, Luvani Amelia, 2008. Analisis Faktor-Faktor yang Mempengaruhi

Rentabilitas bank Berdasarkan Indikator BOPO Pada Bank Umum di Sumatera Utara, Skripsi Universitas Sumatera Utara.

Pratomo, Wahyu Ario dan Paidi Hidayat, 2007. Pedoman Praktis Penggunaan

Eviews dalam Ekonometrika, USU press, Medan.

Rivai, H. Veithzal, Andria Permata Veithzal dan Ferry N. Idroes, 2007. Bank and

Financial Institution Management, Raja Grafindo Persada, Jakarta.

Siamat, Dahlan, 2005. Manajemen Lembaga Keuangan Kebijakan Moneter dan

Perbankan, Edisi V, Fakultas Ekonomi Universitas Indonesia, Jakarta.

Triandaru, Sigit dan Totok Budisantoso, 2006. Bank dan Lembaga Keuangan

Lain, Edisi II,Salemba Empat, Jakarta.

Widarjono, Agus, 2007. Ekonometrika : Teori dan Aplikasi untuk Ekonomi dan

BAB I

PENDAHULUAN

1.1 Latar BelakangPersaingan sengit antar bank dalam penghimpunan dana masyarakat (giro,

tabungan dan deposito) dan menyalurkannya dalam bentuk kredit oleh bank-bank

komersil mengakibatkan banyak bank kurang berhati-hati dalam penentuan

kebijakannya. Akibatnya, saat krisis perekonomian pada pertengahan tahun 1997

melanda, puluhan bank harus menjalankan operasinya dengan terseok-seok

bahkan 16 bank swasta nasional harus terlikuidasi.

Kondisi ini diakibatkan terlalu besar dan bebasnya bank dalam menyalurkan

dana kreditnya sehingga pada saat krisis terjadi, tingkat kredit macet dan

bermasalah meningkat, sementara kemampuan bank untuk memobilisasi dana dari

masyarakat semakin berkurang. Keadaan ini mengakibatkan bank tersebut

bersusah payah mencari dana untuk menjamin operasionalnya.

Selain dari itu, para ahli perbankan menduga bahwa beberapa alasan yang

masuk akal sebagai alasan likuidasi bank-bank tersebut adalah (1) bank

bersangkutan memiliki CAR yang jauh berada dibawah 8%, sebagai batas

kewajaran rasio kecukupan modal berdasarkan BIS (Bank for International

Settlement) dan sudah ditetapkan secara internasional dan bahkan ada bank

yang kurang baik, khususnya aktiva produktif yang berupa kredit macet dan kredit

bermasalah lainnya, yang dikenal dengan “aktiva produktif yang

diklasifikasikan”. Buruknya kualitas aktiva produktif akan mengakibatkan nilai

BDR (Bad debt ratio) bank yang bersangkutan juga kurang baik. (3) Rasio LDR

(loan to deposit ratio) yang terlalu tinggi, jauh di atas 110%, dan ini berarti bahwa

jumlah kredit yang diberikan jauh melebihi jumlah dana yang dikumpulkan

(ditambah modal inti dan BLBI).

Dendawijaya (2005 : xiii) menyatakan bahwa “perkembangan ekonomi

yang berubah cepat dan kompetitif dengan permasalahan yang semakain

kompleks memerlukan adanya penyesuaian tentang kebijakan ekonomi serta

perbaikan sistem keuangan, khususnya perbankan”. Sehat tidaknya perbankan

nasional akan sangat mempengaruhi iklim usaha nasional. Untuk itu, pemerintah

memandang perlu melakukan penyempurnaan dan mengadakan perubahan atas

Undang-Undang No. 7 Tahun 1992 tentang Perbankan dengan mengesahkan

Undang-Undang No. 10 Tahun 1998 tentang Perubahan atas UU No. 7 Tahun

1992 tentang Perbankan

Dengan disahkannya Undang-Undang No. 10 Tahun 1998 tentang

Perubahan atas UU No. 7 Tahun 1992 tentang perbankan, di mana salah satu

unsur pokoknya adalah pembentukan badan khusus yang bertugas melakukan

program penyehatan perbankan nasional, maka dengan Keppres No. 27 dan No.

34 Tahun 1998 dibentuklah Badan Penyehatan Perbankan Nasional (BPPN),

sebuah badan di bawah naungan Departemen Keuangan Republik Indonesia yang

didirikan dalam rangka program penyehatan dan rehabilitasi sektor perbankan

Indonesia mengumumkan berbagai keputusan dalam rangka penyehatan

perbankan nasional, yakni : (1) 38 bank nasional ditutup / bank beku operasi

(BBO), (2) 7 bank nasional diambil alih /bank take over (BTO), (3) 9 bank

nasional dan lain-lain diikutsertakan dalam program rekapitalisasi, (4) 73 bank

nasional tidak ikut dalam program rekapitalisasi.

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan

bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak sedangkan bank umum adalah bank yang melaksanakan kegiatan secara konvensional dan atau berdasarkan prinsip syari’ah yang dalam kegiatannya memberi jasa dalam lalulintas pembayaran.

Siamat (2005 : 276) menyatakan bahwa

defenisi bank diatas memberi tekanan bahwa usaha utama bank adalah menghimpun dana dalam bentuk simpanan yang merupakan sumber dana bank dan dari segi penyaluran dananya, hendaknya bank tidak semata-mata memperoleh keuntungan yang sebesar-besarnya bagi pemilik tapi juga kegiatannya itu harus pula diarahkan pada peningkatan taraf hidup masyarakat sedangkan defenisi bank umum pada dasarnya merupakan penekanan pada fungsi tambahan bank umum dalam hal pemberian pelayanan atau jasa-jasa dalam lalu lintas pembayaran.

Manajemen bank memiliki sasaran dalam melaksanakan kegiatan

operasionalnya. Sasaran tersebut pada prinsipnya dapat dibedakan berdasarkan

jangka waktu, yaitu sasaran yang bersifat jangka pendek dan sasaran jangka

panjang. Sasaran manajemen bank jangka pendek antara lain pemenuhan

likuiditas, menyediakan jasa-jasa lalu-lintas pembayaran dan penanaman dana

dalam bentuk surat-surat berharga jangka pendek atau instrument pasar uang.

Sedangkan sasaran jangka panjang manajemen bank adalah bagaimana

dan memaksimalkan kekayaan pemilik bank. Untuk mencapai sasaran tersebut,

manajemen bank harus memperhatikan beberapa hal dalam pengelolaan aktiva

dan kewajibannya yaitu mengelola likuiditasnya, memperkecil risiko dengan

mengalokasikan dananya pada asset yang berisiko rendah atau melakukan

diversivikasi, memperoleh dana dengan biaya rendah dan menentukan jumlah

modal yang harus dipertahankan dan meningkatkan modal sesuai kebutuhan.

Kondisi keuangan bank dapat dihitung dengan analisis rasio profitabilitas.

Rasio profitabilitas mengukur efisiensi manajemen berdasarkan tingkat

profitabilitas dari pinjaman dan investasi. Indikator yang digunakan dalam bank

biasanya adalah ROA (Return On Asset) yang mengukur kemampuan manajemen

bank yang memperoleh laba secara keseluruhan. ROA dianggap penting bagi bank

karena digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan

keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA merupakan

rasio antara laba sebelum pajak terhadap total asset (aktiva). Semakin besar ROA

menunjukkan kinerja perusahaan semakin baik, karena tingkat pengembalian

semakin besar.

Profitabilitas sebuah bank tentunya dipengaruhi banyak faktor, baik internal

maupun eksternal dari bank itu. Faktor eksternal dapat berupa peraturan-peraturan

pemerintah yang mungkin membuka atau menutup kesempatan bank dalam

meningkatkan profitabilitasnya, kebijakan moneter dan tingkat hasrat masyarakat

untuk menyimpan sebagian dari harta yang dimilikinya. Sedangkan faktor internal

berasal dari laporan keuangan bank itu sendiri, beberapa faktor yang dapat

mempengaruhi adalah : rasio kecukupan modal atau sering kita sebut dengan CAR

Performing Loan) dan BOPO (Rasio Biaya Operasional Terhadap Pendapatan

Operasional).

Berdasarkan uraian diatas, maka penulis merasa tertarik untuk melakukan

penelitian melalui penulisan skripsi dengan judul “Analisis Faktor-Faktor yang

Mempengaruhi Return On Assets Bank Umum di Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah dalam penelitian

ini adalah sebagai berikut :

1. Bagaiamana pengaruh CAR (Capital Adequacy Ratio) terhadap ROA

(Return On Asset) pada Bank Umum di Indonesia?

2. Bagaiamana pengaruh KAP (Kualitas Aktiva Produktif) terhadap ROA

(Return On Asset) pada Bank Umum di Indonesia?

3. Bagaiamana pengaruh NPL (Non Performing Loan) terhadap ROA (Return

On Asset) pada Bank Umum di Indonesia?

4. Bagaiamana pengaruh BOPO (Biaya Operasioanal terhadap Pendapatan

Operasional) terhadap ROA (Return On Asset) pada Bank Umum di

Indonesia?

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah :

2. Untuk mengetahui pengaruh NPL (Non Performing Loan) terhadap ROA

(Return On Asset) pada Bank Umum di Indonesia.

3. Untuk mengetahui pengaruh KAP (Kualitas Aktiva Produktif) terhadap

ROA (Return On Asset) pada Bank Umum di Indonesia.

4. Untuk mengetahui pengaruh BOPO (Biaya Operasioanal terhadap

Pendapatan Operasional) terhadap ROA (Return On Asset ) pada Bank

Umum di Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Sebagai tambahan pengetahuan dan wawasan bagi penulis untuk

mengetahui faktor-faktor yang mempengaruhi ROA (Return On Asset) pada

Bank Umum di Indonesia.

2. Sebagai bahan studi bagi mahasiswa/mahasisiwi Fakultas Ekonomi terutama

Departemen Ekonomi Pembangunan.

3. Sebagai bahan referensi bagi mahasiswa yang ingin melakukan penelitian

BAB II

TINJAUAN PUSTAKA

2.1 BANK

2.1.1 Pengertian bank

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan

yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito.

Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi

masyarakat yang membutuhkannya. Di samping itu, bank juga dikenal sebagai

tempat untuk menukar uang, memindahkan uang atau menerima segala macam

bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak,

uang kuliah dan pembayaran lainnya.

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November

1998 tentang Perbankan “bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup masyarakat banyak”.

Dari pengertian di atas dapat dijelaskan secara lebih luas lagi bahwa bank

perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara tentang

bank tidak terlepas dari masalah keuangan.

2.1.2 Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat

dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau

sebagai financial intermediary. Secaralebih spesifik fungsi bank dapat sebagai

agent or trust, agent of development dan agent of services.

a. Agent Of Trust

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam hal

penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan

dananya di bank apabila dilandasi oleh unsur kepercayaan. Masyarakayt percaya

bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola

dengan baik, bank tidak akan bangkrut dan pada saat yang telah dijanjikan

simpanan tersebut dapat ditarik kembali dari bank. Pihak bank sendiri akan mau

menempatkan atau menyalurkan dananya pada debitor atau masyarakat apabila

dilandasi adanya unsur kepercayaan. Pihak bank percaya bahwa debitor tidak akan

menyalahgunakan pinjamannya, debitor akan mengelola dana pinjaman dengan

baik, debitor akan mempunyai kemampuan untuk membayar pada saat jatuh

tempo, dan debitor mempunyai niat baik untuk mengembalikan pinjaman beserta

kewajiban lainnya pada saat jatuh tempo.

Kegiatan perekonomian masyarakat di sektor moneter dan sektor riil tidak

dapat dipisahkan. Kedua sektor tersebut berinteraksi dan saling mempengaruhi.

Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak

bekerja dengan baik. Kegiatan bank berupa penghimpunan dan penyaluran dana

sangat diperlukan bagi kelancaran kegiatan perekonomian sektor riil. Kegiatan

bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan

distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan

investasi-distribusi-konsumsi tidak dapat dilepaskan dari adanya penggunaan

uang. Kelancaran kegiatan investasi, distribusi, konsumsi ini tidak lain adalah

kegiatan pembangunan perekonomian suatu masyarakat.

c. Agent Of Services

Disamping melakukan kegiatan penghimpunan dan penyaluran dana, bank

juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa

yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian

masyarakat secara umum. Jasa ini antara lain dapat berupa pengiriman uang,

penitipan barang berharga,pemberian jaminan bank dan penyelesaian tagihan.

Ketiga fungsi bank di atas diharapkan dapat memberikan gambaran yang

menyeluruh dan lengkap mengenai fungsi bank dalam perekonomian, sehinnga

bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan (financial

intermediary institution).

Dalam praktik perbankan di Indonesia saat ini terdapat beberapa jenis

perbankan yang diatur dalam Undang-Undang Perbankan. Jenis perbankan

dewasa ini dapat ditinjau dari berbagai segi antara lain :

a. Dilihat dari Segi Fungsinya

Menurut Undang-undang nomor 10 Tahun 1998 jenis perbankan menurut

fungsinya terdiri dari :

1. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan

adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang

ada. Begitu pula dengan wilayah operasinya dapat dilakukan diseluruh

wilayah. Bank umum sering disebut bank komersial (commercial bank).

2. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan rakyat (BPR) adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya di

sini kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan

b. Dilihat dari Segi Kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang memiliki

bank tersebut. Kepemilikan ini dapat dilihat dari segi akte pendirian dan

penguasaan saham yang dimiliki bank yang bersangkutan.

Jenis bank dilihat dari segi kepemilikan tersebut adalah :

1. Bank Milik Pemerintah

Di mana baik akte pendirian maupun modalnya dimiliki oleh pemerintah,

sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

Contoh bank milik pemerintah antara lain :

- Bank Negara Indonesia

- Bank Rakyat Indonesia

- Bank Mandiri

Sedangkan Bank Milik Pemerintah Daerah (BPD) terdapat di daerah tingkat

I dan tingkat II masing-masing propinsi. Sebagai contoh :

- BPD DKI Jakarta

- Bank Sumut

Bank jenis ini merupakan bank yang seluruh atau sebagian besarnya

dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh

swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta

pula. Contoh bank milik swasta nasional antara lain :

- Bank Danamon

- Bank Internasional Indonesia

3. Bank Milik Koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan

hukum koperasi. Sebagai contoh adalah :

- Bank Umum Koperasi Indonesia

4. Bank Milik Asing

Bank jenis ini merupakan cabang bank yang ada di luar negeri, baik milik

swata asing atau pemerintah asing suatu negara. Jelas kepemilikannya pun

dimiliki oleh pihak luar negeri.

Contoh bank asing antara lain :

- City bank

- Standard Chartered Bank

5. Bank Milik Campuran

Bank milik campuran merupakan bank yang kepemilikan sahamnya dimiliki

mayoritas dipegang oleh warga negara Indonesia. Contoh bank campuran

antara lain :

- Inter Pacific Bank

c. Dilihat dari Segi Status

Pembagian jenis ini disebut juga pembagian berdasarkan kedudukan atau

status bank tersebut.Kedudukan atau status ini menunjukkan ukuran kemampuan

bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun

kualitas pelayananya. Oleh karena itu untuk memperoleh status tersebut

diperlukan penilaian-penilaian dengan kriteria tertentu. Jenis bank bila dilihat dari

segi status biasanya khusus untuk bank umum.

Dalam praktiknya jenis bank dilihat dari status dibagi ke dalam dua macam

yaitu:

1. Bank devisa

Merupakan bank yang dapat melaksanakan perdagangan ke luar negeri atau

yang berhubungan dengan mata uang asing secara keseluruhan, misalnya

transfer keluar negeri, inkaso ke luar negeri, travelerscheque, pembukaan

dan pembayaran Letter of Credit dan transaksi lainnya. Persyaratan untuk

menjadi bank devisa ini ditentukan oleh Bank Indonesia.

2. Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan

transaksi seperti halnya bank devisa. Bank nondevisa melakukan

perdagangan masih dalam batas-batas suatu negara.

d. Dilihat dari Segi Cara Menentukan Harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga baik

harga jual maupun harga beli terbagi dalam 2 kelompok yaitu:

1. Bank yang berdasarkan Prinsip Konvensional

Mayoritas Bank yang berkembang di Indonesia dewasa ini adalah Bank

yang berorientasi pada prinsip konvensional. Hal ini disebabkan tidak

terlepas dari sejarah bangsa Indonesia di mana asal mula Bank di Indonesia

dibawa oleh kolonial Belanda (Barat). Dalam mencari keuntungan dan

menetukan harga kepada para nasabahnya, Bank yang berdasarkan prinsip

konvensional menggunakan dua metode yaitu :

a. Menetapkan bunga sebagai harga jual, baik untuk produk simpanan

seperti giro, tabungan maupun deposito. Demikian pula harga beli untuk

produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku

bunga tertentu. Penetuan harga ini dikenal dengan istilah spread based.

b. Untuk jasa-jasa Bank lainnya pihak perbankan konvensional

menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau

persentase tertentu seperti biaya administrasi, biaya provisi, sewa, iuran

dan biaya-biaya lainnya. Sistem pengenaan biaya ini dikenal dengan

2. Bank yang berdasarkan Prinsip Syariah

Bagi bank yang berdasarkan prinsip syariah dalam penentuan harga

produknya sangat berbeda dengan bank berdasarkan prinsip konvensional.

Bank berdasarkan prinsip syariah adalah aturan perjanjian berdasarkan

hukum islam antara bank dengan pihak lain untuk menyimpan dana atau

pembiayaan usaha atau pembiayaan usaha atau kegiatan perbankan lainnya.

Dalam menentukan harga atau mencari keuntungan bagi bank yang

berdasarkan prinsip syariah adalah sebagai berikut :

a. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah).

b. Pembiayaan berdasarkan prinsip penyertaan modal (musharakah)

c. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah)

d. Pembiayaan baranh modal berdasarkan sewa murni tanpa pilihan (ijarah)

e. Atau dengan adanya pilihan pemindahan kepemilikan atas barang yang

disewa dari pihak Bank oleh pihak lain (ijarah wa iqtina).

Sedangkan penentuan biaya-biaya jasa bank lainnya bagi bank yang

berdasarkan prinsip syariah juga sesuai syariah islam. Kemudian sumber

penentuan harga atau pelaksanaan kegiatan Bank Prinsip Syariah dasar

hukumnya adalah al-Quran dan sunnah rasul. Bank berdasarkan prinsip

syariah mengharamkan penggunaan harga produknya dengan bunga

2.2 BANK UMUM

2.2.1 Pengertian Bank Umum

Bank umum adalah suatu lembaga keuangan yang tujuan utamanya adalah

mencari keuntungan, yaitu selisih antara pendapatan dengan biaya. Pendapatan

bank bersumber dari hasil kegiatan yang berupa pinjaman dan jasa keuangan

lainnya. Sedangkan biaya bersumber dari biaya bunga dana, biaya pencadangan

atas resiko kredit dan lain-lain.

Menurut Undang-Undang RI Nomor 10 Tahun 1998, “bank umum adalah

bank yang melaksanakan kegiatan secara konvensional dan atau berdasarkan

prinsip syari’ah yang dalam kegiatannya memberi jasa dalam lalulintas

pembayaran”. Ketentuan undang-undang ini memungkinkan bank umum untuk

memilih corak kegiatannya apakah secara konvensional atau beraktivitas

berdasarkan prinsip syari’ah Islam atau kedua-duanya sekaligus. Ketentuan ini

juga memberi peluang usaha yang luas bagi bank umum disamping mereka juga

senantiasa dapat menyesuaikan corak kegiatannya sesuai dengan kondisi dan

tuntutan zaman.

2.2.2 Kegiatan Bank Umum

Kegiatan bank umum secara lengkap meliputi kegiatan sebagai berikut :

a. Menghimpun Dana (Funding):

Kegiatan menghimpun dana merupakan kegiatan membeli dana dari

masyarakat. Kegiatan ini dikenal juga dengan kegiatan funding. Kegiatan membeli

Simpanan sering disebut dengan nama rekening atau account. Jenis-jenis

simpanan yang ada dewasa ini adalah:

- Simpanan Giro (Demand Deposit)

- Simpanan Tabungan (Saving Deposit)

- Simpanan Deposito (Time Deposit)

b. Menyalurkan Dana (Lending)

Menyalurkan dana merupakan kegiatan menjual dana yang berhasil

dihimpun dari masyarakat. Kegiatan ini dikenal dengan nama kegiatan lending.

Penyaluran dana yang dilakukan oleh bank dilakukan melalui pemberian pinjaman

yang dalam masyarakat lebih dikenal dengan nama kredit. Kredit yang diberikan

oleh bank terdiri dari beragam jenis tergantung dari kemampuan bank yang

menyalurkannya. Demikian juga dengan jumlah serta tingkat suku bunga yang

ditawarkan.

Sebelum kredit diluncurkan, bank terlebih dahulu menilai kelayakan kredit

yang diajukan oleh nasabah. Kelayakan ini meliputi berbagai aspek penilaian.

Penerimaan kredit akan dikenakan bunga kredit yang besarnya tergantung dari

bank yang menjalankannya, besar kecilnya bunga kredit yang besarnya tergantung

dari bank yang menyalurkannya. Besar kecilnya bunga kredit sangat

mempengaruhi keuntungan bank mengingat keuntungan utama bank adalah dari

selisih bunga kredit dan bunga simpanan.

Secara umum jenis-jenis kredit yang ditawarkan meliputi :

- Kredit Investasi

- Kredit Perdagangan

c. Memberikan Jasa-Jasa Bank Lainnya (Service)

Jasa-jasa bank lainnya merupakan kegiatan penunjang untuk mendukung

kelancaran kegiatan menghimpun dan menyalurkan dana. Sekalipun berbagai

kegiatan penunjang, kegiatan ini sangant banyak memberikan keuntungan bagi

bank dan nasabah, bahkan dimasa ini kegiatan ini merupakan kontribusi

keuntungan yang tidak sedikit bagi keuntungan bank, apalagi keuntungan dari

spread based semakin mengecil bahkan cenderung negative spread (bunga

simpanan lebih besar dari bunga kredit).

Dalam praktiknya, jasa-jasa bank yang ditawarkan meliputi :

1. Kiriman Uang (Transfer)

2. Kliring (Clearing)

3. Inkaso (Collection)

4. Safe Deposit Box

5. Kartu Kredit(Bank Card)

6. Letter of Credit (L/C)

7. Bank Notes (Valas)

8. Dan lain-lain

2.2.3 Sumber Dana Bank Umum

Bagi sebuah bank, sebagai suatu lembaga keuangan, dana merupakan darah

dalam tubuh badan usaha dan persoalan paling utama. Tanpa dana, bank tidak

dapat berbuat apa-apa, artinya tidak dapat berfungsi sama sekali. Dana bank

adalah uang tunai yang dimiliki bank ataupun aktiva lancar yang dikuasai bank

Uang tunai yang dimiliki bank tidak hanya berasal dari modal bank itu

sendiri, tetapi juga berasal dari pihak lain yang dititipkan atau dipercayakan pada

bank yang sewaktu-waktu akan diambil kembali, baik sekaligus maupun secara

berangsur-angsur.

Sumber dana-dana bank umum adalah sebagai berikut :

a. Dana Pihak Pertama (Dana dari Modal Bank Sendiri)

Dana dari bank sendiri adalah dana yang berasal dari pemilik bank atau para

pemegang saham, baik para pemegang saham pendiri (yang pertama kalinya ikut

mendirikan bank tersebut) maupun pihak pemegang saham yang ikut dalam usaha

bank tersebut pada waktu kemudian, termasuk para pemegang saham publik (jika

misalnya bank tersebut sudah go public atau merupakan suatu badan usaha

terbuka).

Dalam neraca bank, dana modal sendiri terterta dalam rekening modal dan

cadangan yang tercantum pada sisi pasiva (liabilities). Dan modal sendiri terdiri

atas beberapa bagian (pos), yaitu sebagai berikut :

1. Modal disetor

Modal disetor adalah uang yang disetor secara efektif oleh pemegang saham

pada saat bank didirikan. Pada umumnya, sebagai dari setoran pertama

modal pemilik bank (pemegang saham) dipergunakan bank untuk

penyediaan sarana perkantoran seperti tanah atau gedung, peralatan kantor,

dan promosi untuk menarik minat masyarakat.

Agio saham adalah nilai selisih jumlah uang yang dibayarkan oleh

pemegang saham baru dibandingkan dengan nilai nominal saham.

3. Cadangan-cadangan

Cadangan-cadangan adalah sebagian laba bank yang disisihkan dalam

bentuk cadangan modal dan cadangan lainnya yang digunakan untuk

menutup kemungkinan timbulnya risiko di kemudian hari.

4. Laba ditahan

Laba ditahan adalah laba milik para pemegang saham yang diputuskan oleh

mereka sendiri melalui rapat umum pemegang saham untuk tidak dibagikan

sebagai dividen, tetapi dimasukkan kembali dalam modal kerja untuk

operasional bank.

b. Dana Pihak Kedua (Dana Pinjaman dari Pihak Luar)

Dana pihak kedua adalah dana-dana pinjaman yang berasal dari pihak luar,

yang terdiri atas dana-dana sebagai berikut :

1. Call Money

Call Money adalah pinjaman dari bank lain yang berupa pinjaman harian

antarbank. Pinjaman ini diminta bila ada kebutuhan mendesak yang

diperlukan bank, jangka waktu call money biasanya tidak lama, yaitu sekitar

satu minggu, satu bulan dan bahkan hanya beberapa hari saja. Jika jangka

waktu pinjaman hanya satu malam saja, pinjaman itu disebut overnight call

money.

2. Pinjaman Biasa Antarbank

Pinjamanbiasa antarbank adalah pinjaman dari bank lain yang berupa

umumnya terjadi jika antarbank peminjam dan bank yang memberikan

pinjaman kerja sama dalam bantuan keuangan dengan

persyaratan-persyaratan tertentu yang disepakati kedua belah pihak, jangka waktunya

bersifat menengah atau panjang dengan tingkat bunga relatif lebih lunak.

3. Pinjaman dari Lembaga Keuangan Bukan Bank (LKBB)

Pinjaman ini lazimnya berupa surat berharga yang dapat diperjualbelikan

seperti sertifikat bank dan atau deposit on call dengan jangka waktu pendek

dan dapat diperpanjang kembali.

4. Pinjaman dari Bank Sentral (BI)

Pinjaman dari bank sentral adalah pinjaman (kredit) yang diberikan Bank

Indonesia kepada bank untuk membiayai usaha-usaha masyarakat yang

tergolong berprioritas tinggi, seperti kredit-kredit program, misalnya kredit

investasi pada sektor-sektor ekonomi yang harus ditunjang sesuai dengan

petunjuk pemerintah.

c. Dana Pihak Ketiga (Dana dari Masyarakat)

Dana pihak ketiga adalah dana yang diperoleh dari masyarakat, dalam arti

masyarakat sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi,

yayasan dan lain-lain baik dalam mata uang rupiah maupun dalam valuta asing.

Pada sebagian besar atau setiap bank, dana masyarakat ini umumnya merupakan

dana terbesar yang dimiliki. Hal ini sesuai dengan fungsi bank sebagai

penghimpun dana dari masyarakat.

1. Giro (Demand Deposit)

Giro adalah simpanan masyarakat dalam rupiah atau valuta asing pada bank

yang transaksinya (penarikan dan penyetoran) dapat dilakukan setiap saat

dengan menggunakan cek, bilyet giro, kartu ATM, sarana perintah bayar

lainnya dan atau dengan cara pemindahbukuan. Oleh karena itu, giro ini

dikatakan pula sebagai danayang sensitif atau peka terhadap perubahan

sehingga disebut pula dana yang labil yang sewaktu-waktu dapat ditarik

atau disetor oleh nasabah.

2. Deposito (Time Deposit)

Deposito merupakan simpanan yang memiliki jangka waktu tertentu (jatuh

tempo). Penarikannya pun dilakukan sesuai jangka watu tersebut. Berbeda

dengan giro, dana deposito akan mengendap di bank karena para

pemegangnya (deposan) tertarik dengan tingkat bunga yang ditawarkan oleh

bank dan adanya keyakinan bahwa pada saat jatuh tempo (apabila dia tidak

ingin memperpanjang) dananya dapat ditarik kembali. Namun saat ini sudah

ada banyak bank yang memberikan fasilitas deposito yang penarikannya

dapat dilakukan setiap saat. Dalam praktiknya, jenis deposito terdiri dari

deposito berjangka, sertifikat deposito dan deposit on call.

3. Tabungan (Saving Deposit)

Tabungan adalah simpanan pihak ketiga dalam rupiah dan atau valuta asing

pada bank yang penarikannya hanya dapat dilakukan menurut syarat tertentu

dari masing-masing bank penerbit, tetapi tidak dapat ditarik dengan cek,

bilyet giro atau alat lainnya yang dapat dipersamakan dengan itu. Tabungan

sehingga disebut pula sebagai dana yang labil yang sewaktu-waktu dapat

ditarik atau disetor oleh nasabah, meskipun frekuensi pengambilannya

relatif lebih rendah bila dibandingkan dengan giro. Akibatnya adalah dana

tabungan ini dapat mengendap di bank dalam waktu yang relatif lebih lama

dari dana giro.

2.2.4 Alokasi Dana Bank Umum

Cara penempatan (alokasi) dana oleh suatu bank umum dengan

mempertimbangkan sumber dana yang diperolehnya terdiri atas dua (2)

pendekatan yang masih banyak dipergunakan / dipilih oleh eksekutif bank, yaitu :

1. Pool of Funds Approach

Pool of Funds Approach adalah penempatan (alokasi) dana bank dengan

tidak memperhatikan hal-hal yang berkaitan dengan sumber dana, seperti sifat,

jangka waktu, dan tingkat harga perolehannya.

Gambar 2.1

Diagram Pool of Funds Approach

Source of Funds Application of Funds

Kelebihan dan kelemahan Pool of Funds Approach antara lain adalah :

Kelebihan :

- Perhitungan biaya relatif sederhana mungkin

- Pengelolaannya tidak kompleks

Kelemahan :

- Tidak diberikan dasar untuk memperkirakan standar likuiditas.

- Tidak terdapat pertimbangan terhadap perubahan giro, tabungan, deposito

dan sumber lainnya.

- Mengabaikan likuiditas yang berasal dari portofolio kredit melalui

pembayaran cicilan dan bunga secara terus-menerus.

- Memperkecil peranan cadangan sekunder sebagai sumber likuiditas.

- Mengabaikan kenyataan mengenai kemampuan bank untuk memperoleh

laba dari operasinya.

- Mengabaikan peran interaksi aktiva dan pasiva dalam penyediaan likuiditas

secara musiman. Capital Funds

(Modal)

Investment

2. Assets Allocation Approach

Assets Allocation Approach adalah penempatan dana ke berbagai aktiva

dengan mencocokkan masing-masing sumber dana terhadap jenis alokasi dana

yang sesuai dengan sifat, jangka waktu, dan tingkat harga perolehan sumber dana

tersebut.

Gambar 2.2

Diagram Pool of Funds Approach

Source of Funds Application ofFunds

Kelebihan dan kelemahan Assets Allocation Approach antara lain adalah :

Kelebihan :

- Mengalihkan penekanan likuiditas kepada profitabilitas

Primary Reserve Demand Deposit

(Giro)

Secondary Reserve Saving Deposit

(Tabungan)

Time Deposit (Deposito)

Investment

Capital Funds (Modal)

Fixed Asset Borrowing

- Jumlah rata-rata cadangan likuiditas mengalami penurunan sehingga alokasi

dana dapat dialihkan lebih banyak pada penyaluran kredit dan penanaman

modal dalam surat-surat berharga yang memiliki keuntungan lebih tinggi.

Kelemahan :

- Keputusan mengenai jumlah likuiditas dilakukan berdasarkan perkiraan atau

perputaran simpanan.

- Bisa terjadi kelebihan likuiditas yang menyebabkan keuntungan menjadi

berkurang.

- Portofolio kredit dianggap sama sekali tidak likuid sehingga kredit tidak

dianggap sebagai sumber likuiditas yang potensial.

- Keputusan mengenai manajemen aktiva-pasiva dibuat secara independen.

2.2.4.1 Jenis-jenis alokasi dana bank umum

Jenis-jenis alokasi dana bank umum antara lain adalah :

a. Primary Reserve (Cadangan Primer)

Prioritas utama dalam alokasi dana adalah menempatkan dana untuk

memenuhi ketentuan yang ditetapkan Bank Indonesia (sebagai pembina dan

pengawas bank). Dana-dana akan dialokasikan untuk memenuhi ketentuan

likuiditas wajib minimum atau disebut juga giro wajib minimum karena

penempatannya berupa giro bank umum pada Bank Indonesia.

Primary Reserve merupakan sumber utama bagi likuiditas bank, terutama

untuk menghadapi kemungkinan terjadinya penarikan oleh nasabah bank, baik

berupa penarikan dana masyarakat yang disimpan pada bank tersebut maupun

yang dibuat antara pihak bank dan debitur kredit dalam perjanjian kredit yang

dibuat di hadapan notaris publik.

Dengan demikian, pembentukan cadangan primer atau primary reserve

dimaksudkan untuk memenuhi ketentuan likuiditas wajib minimum, keperluan

operasi bank, semua penarikan simpanan dan permintaan pencairan kredit dari

nasabah. Di samping itu, cadangan primer juga digunakan untuk penyelesaian

kliring antarbank dan kewajiban-kewajiban bank lainnya yang harus segera

dibayar.

Dalam praktiknya, primary reserve adalah dana dalam kasdan saldo

rekening koran pada Bank Indonesia dan bank-bank lainnya, serta warkat-warkat

dalam proses penagihan. Komponen-komponen ini sering disebut pula disebut

sebagai alat-alat likuid.

b. Secondary Reserve (Cadangan Sekunder)

Prioritas kedua di dalam alokasi dana bank adalah penempatan dana-dana

keadaan noncash liquid asset (asset likuid yang bukan kas) yang dapat

memberikan pendapatan kepada bank dan terdiri atas surat-surat berharga paling

likuid yang setiap saat dapat dijadikan uang tunai tanpa mengakibatkan kerugian

pada bank. Surat-surat berharga tersebut antara lain: SBPU, SBI dan surat

berharga jangka pendek lainnya.

Tujuan utama dari secondary reserve dalah untuk dijadikan sebagai

supplement (pelengkap) atau cadangan pengganti bagi primary reserve. Karena

sifatnya yang dapat menghasilkan pendapatan bagi bank selain berfungsi sebagai

cadangan, secondary reserve dapat memberikan dua manfaat bagi bank, yaitu

Cadangan sekunder atau secondary reserve digunakan untuk berbagai

kepentingan, antara lain sebagai berikut :

1. Memenuhi kebutuhan likuiditas yang bersifat jangka pendek, seperti

penarikan simpanan oleh nasabah deposan dan pencairan kredit dalam

jumlah besar yang telah diperkirakan.

2. Memenuhi kebutuhan likuiditas yang segera harus dipenuhi dan

kebutuhan-kebutuhan lainnya yang sebelumnya tidak diperkirakan.

3. Sebagai tambahan apabila cadangan primer tidak mencukupi.

4. Memenuhi kebutuhan likuiditas jangka pendek yang tidak diperkirakan dari

deposan dan penarikan (disbursement) dari debitur.

c. Loan Portofolio (Kredit)

Prioritas kietiga di dalam alokasi dana bank adalah penyaluran kredit (loan).

Dasar pemikirannya adalah setelah bank mencukupi primary reserve serta

kebutuhan secondary reserve (yang merupakan suplemen bagi primary reserve),

bank baru dapat menentukan besarnya volume kredit yang akaan diberikan.

Dalam praktik perbankan di Indonesia, denga memperhatikan

ketentuan-ketentuan yang ditetapkan oleh bank sentral (Bank Indonesia) sebagai Pembina

dan pengawas bank umum, penentuan besarnya volume kredit dipengaruhi oleh

ketentuan-ketentuan sebagai berikut :

1. Reserve Requirement (RR)

2. Loan to Deposit Ratio (LDR)

3. Batas Maksimum Pemberian Kredit (BMPK)

Prioritas terakhir di dalam alokasi dana bank adalah dengan mengalokasikan

sejumlah dana tertentu pada investasi portofolio (portofolio investment). Alokasi

dana bank ke dalam kategori ini adalah dana sisa (residual fund) setelah

penanaman dana dalam bentuk pinjaman (kredit) telah memenuhi kriteria atau

target tertentu. Investasi ini berupa penanaman dalam bentuk surat-surat berharga

jangka panjang atau surat-surat berharga yang berlikuiditas tinggi. Investasi pada

surat berharga ini bertujuan untuk memberikan tambahan pendapatan dan

likuiditas bank.

Karena pengalokasian dana untuk jenis ini adalah mengharapkan

pendapatan yang memadai bagi bank, maka sifat aktiva ini biasanya lebih

permanen atau berjangka panjang. Instrument untuk portofolio investment yang

agak aman adalah dalam bentuk obligasi dengan berbagai jenisnya.

Faktor-faktor yang perlu diperhatikan dalam melakukan penanaman dana

dalam bentuk portofolio investment adalah :

1. Tingkat bunga (untuk jenis obligasi),

2. Capital gain yang mungkin bisa diraih (untuk jenis saham),

3. Kualitas atau keamanan (terutama untuk jenis saham),

4. Mudah diperjualbelikan,

5. Jangka waktu jatuh temponya (untuk obligasi, sertifikat deposito),

6. Pajak yang harus dibayar,

7. Diversifikasi (jangan ditanam pada satu jenis portofolio),

8. Ekspektasi (harapan akan keuntungan di masa datang).

Alokasi atau penanaman dana bank yang terakhir (meskipun tidak dikaitkan

dengan strategi menjaga likuiditas bank) adalah penanaman dalam bentuk aktiva

tetap (fixed assets), seperti pembelian tanah, pembangunan gedung kantor bank

(baik untuk kantor pusat, kantor cabang, cabang pembantu maupun kantor kas),

peralatan operasional bank, seperti komputer, facsimile, sistem komunikasi antar

cabang (on line system), kendaraan bermotor, dan aktiva tetaplainnya. Investasi

tersebut di atas termasuk aktiva tetap berbentuk hardware, software, konsultan,

bantuan teknis dan lain-lainnya yang ditujukan untuk memperlancar kegiatan

operasional bank.

2.2.4.2 Alokasi dana menurut sifat aktiva

Alokasi dana bank berdasarkan sifat aktiva adalah pengalokasian dana bank

ke dalam bentuk-bentuk aktiva, baik aktiva yang dapat memberikan hasil (income)

maupun aktiva yang tidak memberikan hasil. Dengan katalain, terdapat perbedaan

antara aktiva yang memberikan hasil (aktiva produktif atau earning assets) dan

aktiva yang tidak memberikan hasil (aktiva tidak produktif atau nonearning

assets).

a. Penanaman Dana pada Aktiva Produktif (Earning Assets)

Aktiva produktif atau earning asset adalah semua aktiva dalam rupiah dan

valuta asing yang dimiliki bank dengan maksud untuk memperoleh penghasilan

sesuai dengan fungsinya. Pengelolaan dana dalam aktiva produktif merupakan

sumber pendapatan bank yang digunakan untuk membiayai keseluruhan biaya

operasional bank, termasuk biaya bunga, biaya tenaga kerja, dan biaya operasional

lainnya.

1. Kredit yang diberikan

2. Penempatan dana pada bank lain

3. Surat –surat berharga

4. Penyertaan modal

b. Pananaman Dana dalam Aktiva Tidak Produktif

Alokasi dana dalam aktiva tidak produktif atau nonearning assets adalah

penanaman dana bank ke dalam aktiva yang tidak memberikan hasil bagi bank.

komponen dana dalam bentuk aktiva tidak produktif ini terdiri atas :

1. Alat-alat likuid

Alat likuid atau cash asset adalah aktiva yang dapat dipergunakan setiap

saat untuk memenuhi kebutuhan likuiditas bank.

2. Aktiva tetap dan inventaris

Aktiva tetap yang dimiliki bank dapat berbentuk tanah, gedung kantor (baik

kantor pusat maupun cabang-cabang), peralatan kantor seperti computer,

faksimile, ATM, peralatan promosi dan lain-lain.

2.2.5 Risiko-Risiko Usaha Bank Umum

Risiko usaha atau business risk bank merupakan tingkat ketidakpastian

mengenai pendapatan yang diperkirakan akan diterima. Pendapatan dalam hal ini

adalah keuntungan bank. Semakin tinggi ketidakpastian pendapatan yang

semakin tinggi pula premi risiko atau bunga yang diinginkan. Risiko usaha yang

dapat dihadapi oleh bank adalah :

a. Risiko Kredit

Risiko kredit adalah risiko pinjaman tidak kembali sesuai dengan kontrak,

seperti penundaan, pengurangan pembayaran suku bunga dan pinjaman pokoknya,

atau tidak membayar pinjamannya sama sekali. Risiko kredit muncul karena

adanya pilihan yang merugikan dan bahaya moral dari peminjam. Peminjam

dengan risiko tinggilah yang paling mau meminjam karena mengharapkan

pengembalian yang tinggi dan untuk mendapatkannya mereka melakukan pilihan

yang merugikan. Setelah memperoleh pinjaman, masalah bahaya moral muncul

karena peminjam memiliki insentif untuk menginvestasikan dana pinjamannya ke

investasi yang menurutnya memberikan pengembalian yang tinggi. Dan risiko

yang tinggi membuat dana yang dipinjam mengalami risiko default. Untuk

menghindari risiko kredit, bank perlu menerapkan prinsip-prinsip pemberian

hutang.

b. Risiko Suku Bunga

Perubahan suku bunga dapat mengakibatkan perubahan keuntungan bank.

Hal itu disebabkan karena adanya ketidakcocokan anatara suku bunga asset dan

suku bunga kewajiban. Kewajiban bank yang berupa instrumen jangka pendek,

lebih sensitif terhadap perubahan suku bunga dibandingkan asset bank yang

merupakan instrument jangka panjang. Akibatnya, kenaikan suku bunga yang

meningkatkan pembayaran atas kewajiban lebih besar dibandingkan kenaikan

penerimaan asset sehingga menurunkan keuntungan bank (dan sebaliknya bila

tinggi, bank menghadapi peminjam dengan bahaya moral yang tinggi pula

sehingga membuat asset bank semakin berisiko.Untuk menghindarinya bank

menerapkan penjatahan kredit.

c. Risiko Likuiditas

Risiko kekurangan likuiditas terjadi karena adanya rush (penarikan dana

secara serentak) yang dapat mengakibatkan kebangkrutan bank. Hal itu dapat

disebabkan oleh kesalahan dalam manajemen likuiditas. Misalnya karena

cadangan lebihnya terlalu rendah, atau disebabkan oleh kesalahan dalam

manajemen asset yaitu melakukan investasi yang beresiko tinggi untuk

mendapatkan pengembalian yang tinggi serta kesalahan dalam manajemen modal,

yaitu modal yang dimiliki bank terlalu rendah karena lebih mementingkan

keuntungan pemilik bank.

d. Risiko Manajemen

Bank menghadapi risiko bila manajer melakukan bahaya moral. Dengan

fasilitas yang diimiliki, manajer bank memiliki insentif untuk melakukan aktivitas

yang berisiko tinggi untuk memperoleh pengembalian tinggi, seperti trading

aktivitas derivatif dan trading valuta asing. Jika strateginya benar, maka bank dan

manajernya memperoleh keuntungan yang besar. Namun bila salah, maka bank

harus menanggungnya. Situasi tersebut akan membuat manajer memperbesar

taruhannya untuk meningkatkan keuntungannya (menutupi kerugian), yang

akhirnya akan lebih meningkatkan risiko yang dihadapi bank. Aktivitas itu dapat

membuat bank yang sehat menjadi bangkrut dalam waktu yang singkat.

Hal itu dapat diatasi dengan melakukan pengendalian internal (internal

melakukan administrasi (bookkeeping)- dan memberi batasan jumlah dana untuk

transaksi trading untuk membatasi risiko serta melakukan prosedur pengukuran

risiko dengan teliti.

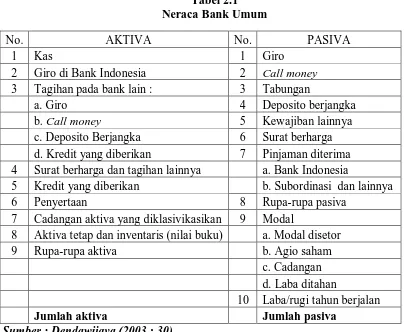

2.2.6 Neraca Bank Umum

Berdasarkan Undang-Undang RI No. 7 Tahun 1992 tentang Perbankan,

pasal 34, setiap bank umum diwajibkan menyampaikan laporan keuangan berupa

neraca dan perhitungan laba/rugi berdasarkan waktu dan bentuk yang ditetapkan

oleh Bank Indonesia.Berdasarkan ketentuan Bank Indonesia, neraca bank umum

dapat berbentuk sebagai berikut.

Tabel 2.1 4 Surat berharga dan tagihan lainnya a. Bank Indonesia

5 Kredit yang diberikan b. Subordinasi dan lainnya

6 Penyertaan 8 Rupa-rupa pasiva

7 Cadangan aktiva yang diklasivikasikan 9 Modal

8 Aktiva tetap dan inventaris (nilai buku) a. Modal disetor

Neraca bank adalah suatu daftar yang menggambarkan kekayaan, kewajiban

dan modal bank pada suatu periode tertentu. Aktiva bank pada umumnya terdiri

atas alat-alat likuid, aktiva produktif dan aktiva tidak produktif.

Sisi aktiva dalam neraca bank menggambarkan pola pengalokasian dana

bank. Sisi pasiva dalam neraca bank menggambarkan kewajiban bank yang

berupa klaim pihak ketiga atau pihak lainnya atas kekayaan bank yang dinyatakan

dalam bentuk rekening giro, deposito berjangka, tabungan dan instrument-

instrumen utang atau kewajiban bank lainnya. Selain itu, modal bank

menggambarkan nilai buku pemilik saham bank.

2.2.7 Penilaian Kesehatan Bank Umum

Untuk menilai suatu kesehatan bank dapat dilihat dari berbagai segi.

Penilaian ini bertujuan untuk menentukan apakah bank tersebut dalam kondisi

sehat, cukup sehat, kurang sehat dan tidak sehat sehingga Bank Indonesia sebagai

pengawas dan pembina bank-bank dapat memberikan arahan atau petunjuk

bagaimana bank tersebut harus dijalankan atau bahkan dihentikan kegiatan

operasinya.

Ukuran untuk melakukan penilaian kesehatan bank telah ditentukan oleh

Bank Indonesia. Kepada bank-bank diharuskan membuat laporan baik yang

bersifat rutin ataupun secara berkala mengenai seluruh aktivitasnya dalam suatu

periode tertentu.

Penilaian kesehatan bank dilakukan setiap tahun, apakah ada peningkatan

masalah, karena itulah yang diharapkan dan supaya dipertahankan terus

kesehatannya. Akan tetapi, bagi bank terus-menerus tidak sehat, mungkin harus

mendapat pengarahan atau sangsi dari Bank Indonesia sebagai pengawas dan

pembina bank-bank.

Penilaian untuk menentukan kondisi suatu bank biasanya menggunakan

analisis CAMELS yaitu :

a. Aspek Permodalan

Yang dinilai adalah permodalan yang ada didasarkan kepada kewajiban

penyediaan modal minimum bank. Penilaian tersebut didasarkan kepada CAR

(Capital Adequaci Ratio) yang telah ditetapkan BI. Perbandingan rasio tersebut

adalah rasio modal terhadap Aktiva Tertimbang Menurut Resiko (ATMR). CAR

yang ditetapkan oleh pemerintah utuk tahun 2001 minimal 12 %.

b. Aspek Kualitas Aset

Yaitu untuk menilai jenis-jenis aset yang dimiliki oleh bank. Penilaian aset

harus sesuai dengan Peraturan oleh Bank Indonesia dengan memperbandingkan

antara aktiva produktif yang diklasifikasikan dengan aktiva produktif. Kemudian

rasio penyisihan penghapusan aktiva produktif terhadap aktiva produktif

diklasifikasikan. Rasio ini dapat dilihat dari neraca yang telah dilaporkan secara

berkala kepada Bank Indonesia.

Dalam mengelola kegiatan bank sehari-hari juga dinilai kualitas

manajemennya. Kualitas manajemen dapat dilihat dari kualitas manusianya dalam

bekerja. Kualitas manajemen juga dilihat dari segi pendidikan dan pengalaman

dari karyawannya dalam menangani berbagai kasus-kasus yang terjadi. Dalam

aspek ini dinilai adalah manajemen permodalan, manajemen kualitas aktiva,

manajemen umum, manajemen rentabilitas dan manajemen likuiditas. Penilaian

kesehatan di bidang manajemen tidak lagi didasarkan pada 250 aspek yang

berkaitan dengan permodalan, likuiditas, kualitas aset dan rentabilitas, tetapi kini

penilaiannya hanya didasarkan pada 100 aspek saja.

d. Aspek Earning

Merupakan ukuran kemampuan bank dalam meningkatkan labanya apakah,

setiap periode atau untuk mengukur tingkat efisiensi usaha dan profitabilitas yang

dicapai bank yang bersangkutan. Bank yang sehat adalah bank yang diukur secara

rentabilitas yang terus meningkat. Penilaian juga dilakukan dengan :

1. Rasio laba terhadap Total Aset (ROA)

2. Perbandingan biaya operasi dengan pendapatan operasi (BOPO)

e. Aspek Likuiditas

Suatu bank dapat dikatakan likuid, apabila bank yang bersangkutan dapat

membayar semua utang-utangnya terutama simpanan tabungan, giro dan deposito

pada saat ditagih dan dapat pula memenuhi semua permohonan kredit yang layak

dibiayai. Secara umum rasio ini merupakan rasio antara jumlah aktiva lancar

dibagi dengan utang lancar.

Yang dianalisis dalam rasio ini adalah :

2. Rasio kredit terhadap dana yang diterima olehbank seperti KLBI, giro,

tabungan, deposito dan lain-lain.

Semua aspek penilaian di atas dikenal dengan penilaian analisis CAMEL

(Capital, Aset, Management, Earning dan Liquidity). Disamping dengan penilaian

analisis CAMEL yang juga mempengaruhi hasil penilaian terhadap kesehatan

bank adalah penilaian terhadap :

1. Ketentuan pelaksanaan pemberian Kredit Usaha Kecil (KUK) &

Pelaksanaan Kredit Ekspor.

2. Pelanggaran ketentuan Batas Maksimum Pemberian Kredit (BMPK) atau

sering disebut Legal Lending Limit.

3. Pelanggaran Posisi Devisa Netto.

f. Aspek Sensitivitas

Aspek ini mulai diberlakukan oleh Bank Indonesia sejak bulan Mei 2004.

Dalam melepaskan kreditnya, perbankan harus memerhatikan dua unsur, yaitu :

tingkat perolehan laba yang harus dicapai dan risiko yang akan dihadapi.

Pertimbangan risiko yang harus diperhitungkan berkaitan erat dengan sensitivitas

perbankan. Sensitivitas terhadap risiko ini penting agar tujuan memperoleh laba

dapat tercapai dan pada akhirnya kesehatan bank juga terjamin. Risiko yang

dihadapi terdiri dari risiko lingkungan, risiko manajemen, risiko penyertaan dan

risiko keuangan.

Selanjutnya masing-masing aspek di atas diberikan nilai, kemudian

dijumlahkan secara keseluruhan dari komponen yang diinilai, hasil dari penilaiaan

ini ditetapkan kedalam empat golongan predikat kesehatan bank sebagai berikut :

Predikat Kesehatan Bank Nilai Kredit Predikat

81 – 100 Sehat

66 - < 81 Cukup Sehat

51 - < 66 Kurang Sehat

0 - < 51 Tidak Sehat

Sumber : Lubis, Irsyad (2010 : 48)

2.2.8 Return On Assets (ROA)

Return On Assets (ROA) adalah rasio yang digunakan untuk mengukur

kemampuan bank dalam memperoleh keuntungan secara keseluruhan. Semakin

besar ROA, berarti semakin besar pula tingkat keuntungan yang dicapai bank

tersebut dan semakin baik pula posisi bank tersebut dari sisi penggunaan aset.

Berdasarkan Surat Edaran No.6/23/DPNP tanggal 31 Mei 2004, rumus

untuk menentukan ROA adalah :

Return On Assets = x 100 %

2.2.9 Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio yang mengukur perbandingan

modal dengan aktiva tertimbang menurut risiko.

Berdasarkan Surat Edaran No.6/23/DPNP tanggal 31 Mei 2004, rumus