BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Suatu bangsa dikatakan maju apabila pertumbuhan ekonominya meningkat.Pembangunan ekonomi di suatu negara sangat bergantung pada perkembangan dan kontribusi sektor perbankan.Krisis moneter 1997-1998 yang melanda perekonomian Indonesia telah berimbas pada sektor perbankan.Krisis yang diawali dengan devaluasi nilai tukar Rupiah terhadap Dolar AS telah menimbulkan ledakan kredit macet dan melunturkan kepercayaan masyarakat kepada lembaga perbankan yang melemahkan fungsi intermediasi perbankan.

Menurut Hasibuan (2009:2) bank adalah lembaga keuangan, pencipta uang, pengumpul dana, penyalur kredit, pelaksana lalu lintas pembayaran (LLP), stabilitator moneter, serta dinamisator pertumbuhan perekonomian.LLP diartikan sebagai proses penyelesaian transaksi komersil atau finansial dari pembayar ke penerima melalui media bank. LLP sangat penting untuk mendorong kemajuan perdagangan dan perekonomian, karena pembayaran transaksi aman, praktis, dan ekonomis.Pada saat melakukan LLP, bank memerlukan dana untuk kegiatannya. Oleh karena itu, bank berusaha memperoleh dana yang optimal namun dengan cost of money (dana yang dikeluarkan untuk pembiayaan) yang wajar.

paling utama dalam menghasilkan keuntungan, tetapi risiko terbesarbank juga bersumber dari pemberian kredit.Umumnya negara berkembang, seperti Indonesia sumber pembiayaan dunia usahanya masih didominasi oleh penyaluran kredit perbankan yang diharapkan dapat mendorongpertumbuhanekonomi. Meskipun penyaluran kredit memiliki peran sangat penting dalam pertumbuhan ekonomi, namun kredit yang disalurkan belum dapat dilakukan secara optimal.

Menurut Rivai, et al. (2007:178) selain dana yang tersedia penyaluran kredit perbankan juga dipengaruhi oleh persepsi bank terhadap prospek usaha debitur dan kondisi perbankan itu sendiri seperti permodalan (CAR), jumlah kredit macet (NPL), dan Loan to Deposit Ratio (LDR). Menurut Murdiyanto (2012) suku bunga Sertifikat Bank Indonesia (SBI) juga berpengaruh terhadap penyaluran kredit perbankan.

Modal juga dapat digunakan untuk menjaga kemungkinan timbulnya risiko, diantaranya risiko yang timbul dari kredit yang disalurkan.

Namun dalam mengambil keputusan penyediaan dana bagi pemohon kredit, pihak bank harus berhati-hati karena setiap keputusan penyaluran dana berupa kreditselalu diikuti dengan risiko yang mungkin timbul (Ismail, 2010:121). Risiko dimaksud adalah kemungkinan tidak lancarnya pengembalian pinjaman, yang lebih dikenal dengan risiko kredit berupa kredit bermasalah atau Non Performing Loan. Rasio LDR digunakan untuk mengukur seberapa jauh kemampuan bank dalam membayar semua dana masyarakat serta modal sendiri dengan mengandalkan kredit yang telah didistribusikan ke masyarakat. Semakin tinggi rasio LDR memberikan indikasi semakin rendah kemampuan likuiditas bank yang bersangkutan, hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar.

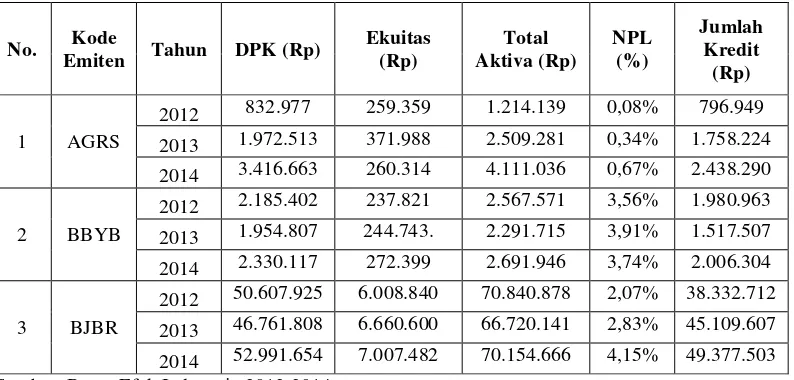

Tabel 1.1

Perkembangan DPK, Ekuitas, Total Aktiva, NPL, dan Jumlah Kredit Pada Bank Umum Tahun 2012-2014(dalam jutaan rupiah)

No. Kode

2012 50.607.925 6.008.840 70.840.878 2,07% 38.332.712 2013 46.761.808 6.660.600 66.720.141 2,83% 45.109.607 2014 52.991.654 7.007.482 70.154.666 4,15% 49.377.503 Sumber: Bursa Efek Indonesia 2012-2014

Pada tabel 1.1 menunjukkan perkembangan DPK, Ekuitas, Total Aktiva, NPL, dan Jumlah Kredit pada bank umum go public di Indonesia periode 2012-2014. Pada kode emiten AGRS (Bank Agris Tbk), rasio NPL selalu meningkat setiap tahunnya yang diikuti jumlah kredit yang meningkat, yakni pada tahun 2012 rasio NPL sebesar 0,08%, yang diikuti oleh jumlah kredit sebesar Rp.796.949.000.000, tahun 2013 rasio NPL sebesar 0,34% diikuti oleh jumlah kredit sebesar Rp.1.758.224.000.000, dan tahun 2014 rasio NPL sebesar 0,67% yang diikuti oleh jumlah kredit sebesar Rp.2.438.290.000.Dalam hal ini berarti NPL berbanding lurus dengan besarnya jumlah kredit.Semakinbesar rasio NPL suatu bank sebaiknya jumlah kredit yang diberikan semakin menurun (Dendawijaya, 2009:65)

masing-masing sebesar Rp.1.954.807.000 dan Rp.2.291.715.000yang mengalami penurunan dari tahun sebelumnya. Padahal DPK merupakan dana terbesar yang digunakan dalam pendanaan rill suatu perbankan. Tidak hanya itu, rasio NPL pada tahun 2013 juga mengalami peningkatan yang tinggi sebesar 3,91% hal ini semakin memperburuk kondisi keuangan bank, sehingga pihak bank memilih menurunkan jumlah kredit. Hal tersebut sejalan dengan teori apabila NPL meningkat maka jumlah kredit menurun. Terlihat pada tahun 2014 DPK, total aktiva, dan jumlah kredit meningkat kembali masing-masing sebesar Rp.2.330.117.000, RP.2.691.946.000, Rp.2.006.304.000. Walaupun dengan jumlah kredit yang jauh lebih besar pada tahun 2014, namun Bank Yhuda Bhakti Tbk dapat mengatasi masalah kredit macet (NPL). Terlihat pada rasio NPL Bank Yudha Bhakti Tbk tahun 2014 sebesar 3,74% yang berarti mengalami penurunan dari tahun sebelumnya. Dalam hal ini DPK, total aktiva, dan NPL sangat menentukan besarnya jumlah kredit yang diberikan.

Pada kode emiten BJBR (Bank Jabar Banten Tbk) sama halnya dengan kode emiten BBYB pada tahun 2013 juga mengalami keterpurukan. Walaupun mengalami penurunan DPK dan total aktiva namun jumlah kredit Bank Jabar Banten Tbk pada tahun 2013 mengalami peningkatan menjadi Rp.45.109.607.000. Peningkatan jumlah kredit ini juga diikuti oleh meningkatnya rasio NPL pada tahun 2013 yakni 2,83%. Dalam hal ini berarti besar atau kecilnya DPK, total aktiva dan NPL tidak mempengaruhi jumlah kredit yang diberikan.

perbankan. Hasil penelitian tersebut adalah DPK, CAR, dan LDR berpengaruh positif signifikan terhadap penyaluran kredit perbankan. Sedangkan NPL berpengaruh negatif terhadap penyaluran kredit perbankan.

Penelitian yang dilakukan oleh Murdiyanto (2012) meneliti pengaruh DPK, CAR, NPL, dan suku bunga SBI terhadap penyaluran kredit perbankan. Hasil dari penelitian tersebut adalah DPK dan suku bunga SBI berpengaruh positif signifikan terhadap penyaluran kredit. Sedangkan CAR dan NPL berpengaruh negatif signifikan terhadap penyaluran kredit perbankan.

Penelitian yang dilakukan oleh Hasanudin dan Prihatiningsih (2010) meneliti pengaruh Dana Pihak Ketiga (DPK), Tingkat Suku Bunga kredit, Non Performing Loan (NPL), Tingkat Inflasi, dan Tingkat Risiko Kredit terhadap penyaluran kredit. Hasil penelitian tersebut adalah DPK berpengaruh positif terhadap penyaluran kredit. Tingkat suku bunga kredit berpengaruh negatif tetapi tidak signifikan terhadap penyaluran kredit. NPL dan tingkat Inflasi berpengaruh positif tetapi tidak signifikan terhadap penyaluran kredit. Tingkat Risiko Kredit berpengaruh negatif dan signifikan terhadap penyaluran kredit.

Pada penelitian Pratama (2010) yang meneliti pengaruh DPK, CAR, NPL, dan suku bunga SBI terhadap penyaluran kredit. Hasil penelitian ini adalah DPK berpengaruh positif signifikan terhadap penyaluran kredit, sedangkan CAR dan NPL berpengaruh negatif signifikan terhadap penyaluran kredit. Suku bunga SBI tidak berpengaruh signifikan terhadap penyaluran kredit.

(2010), dan Pratama (2010) mendorong peneliti untuk melakukan penelitian tentang faktor-faktor yang mempengaruhi penyaluran kredit.Penelitian ini membatasi faktor yang mempengaruhi penyaluran kredit, yaitu Dana Pihak Ketiga (DPK), Capital Adequacy Ratio(CAR), Non Performing Loan(NPL), Loan to Deposit Ratio (LDR), dan suku bunga Sertifikat Bank Indonesia (SBI). Penelitian ini diberi judul“Analisis Faktor-faktoryang Mempengaruhi Penyaluran Kredit Perbankan (Studi pada Bank UmumGo Publicdi Indonesia Periode

2012-2014)”.

1.2Rumusan Masalah

Berdasarkan latar belakang masalah tersebut, maka rumusan masalah dalam penelitian ini adalah “Apakah Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), dan suku bunga Sertifikat Bank Indonesia (SBI) berpengaruh terhadap Penyaluran Kredit Perbankan?”

1.3 TujuanPenelitian

1.4Manfaat Penelitian

Manfaat penelitian ini adalah :

1. Bagi ilmu manajemen dan khususnya manajemen perbankan dan perkreditan, memberikan gambaran mengenai penyaluran kredit Bank Umum dan faktor-faktor yang mempengaruhi penyaluran kredit perbankan.

2. Bagi perbankan dan Bank Indonesia selaku regulator, memberikan gambaran mengenai penyaluran kredit Bank Umum dan faktor-faktor yang mendukung/menghambat penyaluran kredit perbankan.