Lampiran i Daftar Sampel Perusahaan yang Memenuhi Kriteria

No. Kode Nama Perusahaan

1 ALKA PT. Alakasa Industrindo Tbk

2 ALMI PT. Alumindo Light Metal Industri Tbk 3 BAJA PT. Saranacentral Bajatama Tbk

4 BTON PT. Beton Jaya Manunggal Tbk 5 CTBN PT. Citra Turbindo Tbk

6 GDST PT. Gunawan Dianjaya Steel Tbk 7 ITMA PT. Itamaraya Tbk

8 JKSW PT. Jakarta Kyoei Steel Work LTD Tbk 9 JPRS PT. Jaya Pari Steel Tbk

Lampiran ii

Rasio Profitabilitas (ROE) Perusahaan Logam dan Sejenisnya

No Nama Perusahaan ROE

2010 2011 2012

1 ALKA 10.65 20.53 9.34

2 ALMI 7.8 9.3 2.4

3 BTON 12.03 20.4 35.16

4 BAJA 4.1 7.1 7.3

5 CTBN 17 35 24

6 GDST 26.55 13.37 5.87

7 ITMA -55.27 -56.57 44.7

8 JKSW -1.78 -0.69 -4.12

9 JPRS 9.48 11.16 2.97

10 KRAS 13.63 0.14 -0.01

11 LION 14.86 17.39 22.96

12 LMSH 15.71 26.48 46.21

13 NIKL 15.3 -4.34 -3.3

14 PICO 6.87 6.56 5.62

Lampiran iii Rasio Leverage Keuangan (DAR) Perusahaan Logam dan Sejenisnya

No Nama Perusahaan DAR

Rasio Leverage Keuangan (DER) Perusahaan Logam dan Sejenisnya

Rasio Leverage Keuangan (LDAR) Perusahaan Logam dan Sejenisnya

Rasio Leverage Keuangan (LDER) Perusahaan Logam dan Sejenisnya

Lampiran iv Hasil Pengujian SPSS

Output Statistik Deskriptif

Descriptive Statistics

Normal Parametersa,,b Mean .0000000 Std. Deviation 17.15929654 Most Extreme

Differences

Absolute .178

Positive .109

Negative -.178

Kolmogorov-Smirnov Z 1.197

Asymp. Sig. (2-tailed) .114

Output Histogram

Output Uji Multikolinearitas a. Dependent Variable: ROE

Output Uji Autokotelasi

Output Uji Heteroskedastisitas

Output Uji R2

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .413a .170 .087 17.99682 1.925

a. Predictors: (Constant), LDER, DER, DAR, LDAR b. Dependent Variable: ROE

Output Uji F

ANOVAb

Model

Sum of

Squares df Mean Square F Sig. 1 Regression 2656.523 4 664.131 2.051 .106a

Residual 12955.424 40 323.886

Total 15611.947 44

Output Uji T

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 17.291 4.248 4.070 .000

DAR -.170 .061 -.468 -2.780 .008

DER -.009 .087 -.015 -.103 .918

LDAR -.334 5.429 -.013 -.062 .951

LDER -8.412 7.197 -.240 -1.169 .249

DAFTAR PUSTAKA

Bambang Riyanto.2001, Dasar-Dasar Pembelanjaan Perusahaan, Cetakan7, BEP, Yogyakarta

Brigham, Eugene F dan J.F Houston. 2006. Manajemen Keuangan, Buku satu Edisi Kesepuluh, Salemba Empat, Jakarta.

Brigham, Eugene F dan J.F Houston. 2006. Manajemen Keuangan, Buku dua Edisi Kesepuluh, Salemba Empat, Jakarta.

Damanik, Eko Bastian.2010.” Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Manufaktur Sektor Industri Barang Konsumen Yang Terdaftar Di Bursa Efek Indonesia”.Skripsi

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi ketiga, Badan penerbit Universitas Diponegoro, Semarang.

Helfert, Erich A. 1993. Analisis Laporan Keuangan, Erlangga, Jakarta. Kasmir, 2008. Analisis Laporan Keuangan, Penerbit Rajawali Pers, Jakarta. Keown, Arthur J, David F. Scott, John D. Martin, dan Jay W. Petty. 2000.

Dasar-dasar Manajemen Keuangan, Buku Kedua, Edisi Pertama, Salemba Empat, Jakarta.

Margaretta, Roslina.2010. “Analisis Hubungan Rasio Likuiditas, Rasio Levarage, Rasio Aktivitas Terhadap Rasio Profitabilitas (Kemampulabaan) Pada PT. Ahlindo Perkasa Alam”.Skripsi

Martina, Sri.2012. “Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Perusahaan Logam dan Sejenisnya Yang Terdaftar di Bursa Efek Indonesia”.Skripsi

Sartono, R Agus. 2001. Manajemen Keuangan : Teori dan Aplikasi. Edisi Keempat, BPFE, Yogyakarta.

Nasution, Sulfida Syahliza Amin.2011. “Pengaruh Rasio Keuangan terhadap Pertumbuhan Laba pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia”.Skripsi.

Situmorang, Syafrizal Helmi; Muda, Iskandar; M Jafar Dalimunthe, Doli; Fadli; Syarief, Fauzi. 2010. Analisis Data Untuk Riset Manajemen dan Bisnis. , USU Press, Medan.

Sjahrial, Dermawan. 2009. Manajemen Keuangan, Mitra Wacana Media, Jakarta. Sugiyono, 2006. Metode Penelitian Bisnis, Cetakan Kesembilan, Penerbit CV.

Alfabeta, Bandung.

Syamsuddin, Lukman. 2009. Manajemen Keuangan Perusahaan, PT Grafindo Persada, Jakarta.

Van Horne, James C dan John M Wachowicz JR. 2005. Fundamentals of Financial Management, Edisi 12, Salemba Empat, Jakarta.

Warsono, M. W. 2003. Manajemen Keuangan Perusahaan, Jilid 1, Edisi Ketiga, Bayumedia Publishing, Malang.

Walsh, Claran. 2004. Key Management Ratios, Edisi ketiga, Erlangga, Jakarta. Wild, Jhon J, K.R.Subramanyam dan Robert F. Halsey, 2005, Analisis Laporan

Keuangan, Edisi Kedelapan, Jilid 2, diterjemahkan oleh Yanivi S. Bachtiar dan S. Nurwahyu Harahap, Salemba Empat, Jakarta

Weston, Eugene F. Birmingham. Dasar-dasar manajemen keuangan jilid 1 Edisi kesembilan Penerbit Erlangga, 2005

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih dengan bentuk hubungan kausal yang merupakan hubungan sebab akibat antara variabel independen dengan dependen.

3.2. Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu data yang diukur dalam suatu skala numerik. Data penelitian ini menggunakan pooling data yang merupakan gabungan dari data yang melibatkan satu waktu tertentu (cross sectional) dan data yang melibatkan urutan waktu (time series)”.

Data yang digunakan merupakan data sekunder, yaitu data yang diperoleh secara tidak langsung melalui media perantara (diperoleh atau dicatat oleh pihak lain) berupa laporan keuangan perusahaan logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia selama tahun 2010 sampai 2012.

3.3. Tempat dan Waktu Penelitian

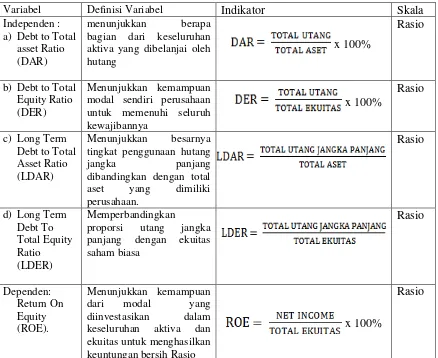

3.4. Batasan Operasional Variabel

Variabel yang digunakan dalam penelitian ini, yaitu :

1) Variable independen (X) di dalam penelitian ini adalah Debt to Total asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to total Asset (LDAR), Long Term Debt To Equity Ratio (LDER).

2) Variable dependen (Y) di dalam penelitian ini adalah Profitabilitas (ROE).

3.5. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008 ). Populasi dalam penelitian ini adalah seluruh perusahaan Logam dan Sejenisnya yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010 sampai dengan tahun 2012 yang terdiri atas 16 perusahaan.

Teknik pengumpulan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu teknik penentuan sampel berdasarkan suatu ktiteria tertentu. Adapun yang menjadi kriteria perusahaan dalam penentuan sampel dalam penelitian ini adalah :

1. Perusahaan sampel adalah Perusahaan Logam dan Sejenisnya yang terdaftar di Bursa Efek Indonesia dan ICMD selama tahun 2010-2012, 2. Perusahaan sampel menerbitkan laporan keuangan selama periode

penelitian yaitu dari tahun 2010 sampai tahun 2012,

3. Perusahaan yang diteliti tersebut tidak mengalami delisting selama periode penelitian.

Berikut ini merupakan hasil pengolahan data jumlah perusahaan yang dapat dijadikan sebagai sampel berdasarkan kriteria yang telah ditetapkan.

Tabel 3.1.

Daftar Populasi dan Sampel

3.6. Definisi Operasional Variabel

Tabel 3.2.

Definisi Operasional Variabel

Variabel Definisi Variabel Indikator Skala

Independen : aktiva yang dibelanjai oleh hutang

3.7. Metode Pengumpulan Data

3.8. Teknik Analisis Data

Teknik penelitian yang digunakan dalam penelitian ini adalah dengan analisis statistik yang menggunakan software statistis spss versi 18.0. Metode analisis data dilakukan dengan tahapan sebagai berikut :

1. Pengujian Asumsi Klasik a) Uji Normalitas

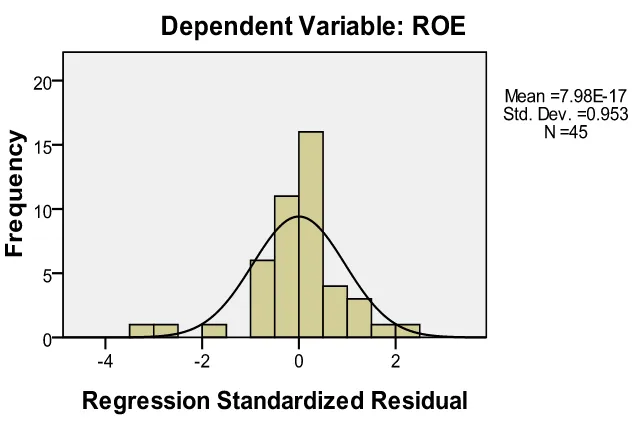

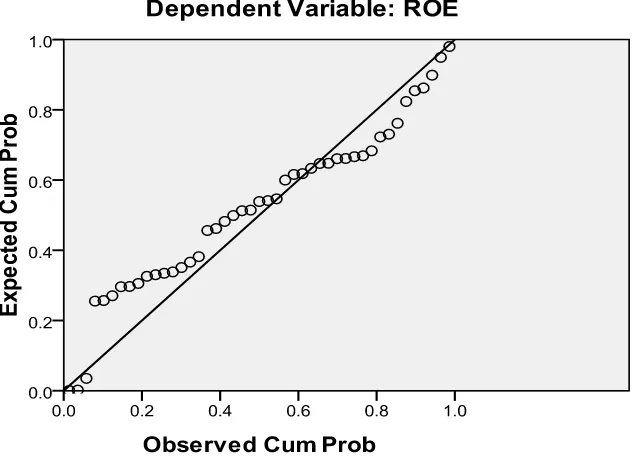

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal, maka digunakan statistik parametrik, dan jika data tidak normal, maka digunakan statistik nonparametrik atau lakukan treatment agar data normal. Menurut Ghozali (2005), ”cara untuk mendeteksi apakah residual berdistribusi normal atau tidak ada dua, yaitu analisis grafik dan analisis statistik. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram dari residualnya”. Dasar pengambilan keputusannya adalah :

1. jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas.

Dalam penelitian ini Peneliti menggunakan uji Kolmogorov Smirnov (K-S) untuk menguji normalitas data. Uji K-S dibuat dengan membuat hipotesis :

Ho : data residual berdistribusi normal, Ha : data residual tidak berdistribusi normal

Bila signifikansi > 0,05 dengan α = 5% berarti distribusi data normal dan Ho diterima, sebaliknya bila nilai signifikan < 0,05 berarti distribusi data tidak normal dan Ha diterima. Data yang tidak terdistribusi secara tidak normal dapat ditransformasi agar menjadi normal. Jika data tidak normal ada beberapa cara mengubah model regresi menjadi normal menurut Jogiyanto (2004), yaitu :

1. dengan melakukan transformasi data ke bentuk lain, yaitu: Logaritma Natural, akar kuadrat, Logaritma log,

2. lakukan trimming, yaitu mengubah observasi yang bersifat outlier, 3. lakukan winsorizing, yaitu mengubah nilai-nilai data outlier menjadi

nili-nilai minimum atau maksimum yang diizinkan supaya distribusinya menjadi normal.

b). Uji Multikolinieritas

independen antara yang satu dengan yang lainnya. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah :

1) koefisien – koefisien regresi menjadi tidak dapat ditaksir,

2) nilai standar error setiap koefisien regresi menjadi tak terhingga.

Ada tidaknya multikolonieritas dapat dideteksi dengan melihat nilai tolerance dan variance inflation factor (VIF), serta dengan menganalisis matrik korelasi variabel-variabel independen. Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolenearitas.

c) Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada data time series. Pada data cross-section, masalah autokorelasi relatif tidak terjadi. Uji yang digunakan dalam penelitian ini untuk mendeteksi ada tidaknya autokorelasi adalah menggunakan uji Durbin Watson dengan ketentuan sebagai berikut :

2. bila nilai DW<DL (batas bawah) maka koefisien autokorelasi lebih besar dari nol artinya ada autokorelasi positif,

3. bila nilai DW>4-DL, maka koefisien autokorelasi lebih kecil dari nol artinya ada autokorelasi negatif,

4. bila nilai DW terletak antara DU dengan DL atau DW terletak diantara 4-DU dan 4-DL, maka hasilnya tidak dapat diputuskan ada autokorelasi atau tidak.

d) Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Menurut Nugroho (2005) cara memprediksi ada tidaknya heterokedastisitas pada suatu model dapat diihat dari pola gambar Scatterplot model tersebut. Analisis pada gambar Scatterplot yang menyatakan model regresi linear berganda tidak terdapat heteroskedastisitas jika :

1. titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0, 2. titik-titik data tidak mengumpul hanya di atas atau di bawah saja, 3. penyebaran titik-titik data tidak boleh membentuk pola bergelombang

2. Pengujian Hipotesis

Hipotesis diuji dengan analisis regresi linier berganda untuk menganalisis pengaruh variabel independen terhadap dependen. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, digunakan uji t (t-test) dan uji F (F-test).

a. Analisis Regresi berganda

Model regresi yang digunakan adalah sebagai berikut : Y = a + b1X1 + b2 X2 + b3X3+ b4X4 + e Dimana :

Y = Profitabilitas (ROE) a = konstanta

X1 = Debt to Total Asset Ratio (DAR)

X2 = Debt to Equity Ratio (DER)

X3 = Long Term Debt to Total Asset Ratio (LDAR)

X4 =Long Term Debt to Equity Ratio (LDER)

b1234 = koefisien regresi dari masing-masing variabel

e = standard error

b. Uji Parsial (Uji t)

Kriteria pengambilan keputusan:

H0 diterima jika t hitung < t tabel pada α = 5%

H0 ditolak jika t hitung > t tabel pada α = 5%

c. Uji Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas berpengaruh secara simultan terhadap variabel terikat. Pada penelitian ini nilai F hitung akan dibandingkan dengan F tabel pada tingkat signifikan (α) = 5%

Kriteria pengambilan keputusan :

Ho diterima jika F hitung < F tabelpada α = 5%

Ha diterima jika F hitung > F tabelpada α = 5%

3. Koefisien Determinasi

Nilai Adjusted R Square menunjukkan proporsi variabel dependen yang dijelaskan oleh variabel independen. Semakin tinggi nilai Adjusted R Square maka akan semakin baik bagi model regresi variabel terikat juga semakin besar. Kelemahan mendasar dalam penggunaan koefisien determinasi adalah biasa terhadap jumlah variabel independen.

peneliti yang menganjurkan untuk menggunakan nilai Adjusted R Square untuk mengevaluasi model (Situmorang et al, 2010).

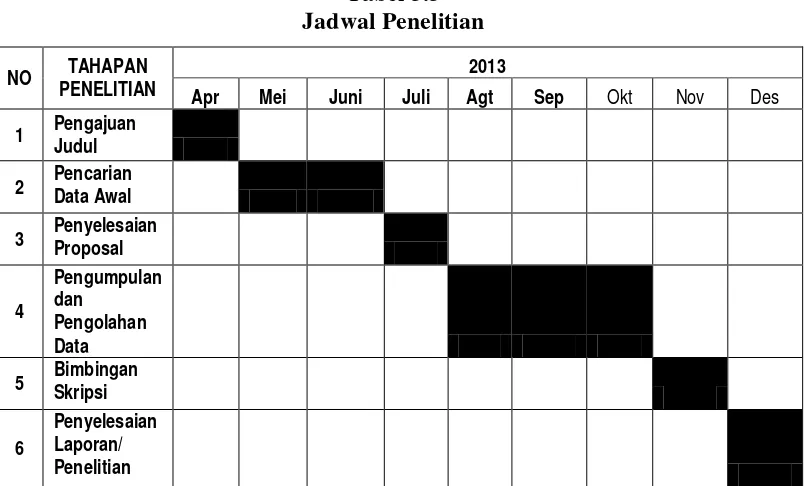

3.9 Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut: Tabel 3.3 3 Penyelesaian Proposal

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Objek penelitian ini adalah perusahaan Logam dan Sejenisnya yang terdaftar di Bursa Efek Indonesia, dimana jumlah seluruh perusahaan logam dan sejenisnya tersebut adalah 16 perusahaan. Setelah data terkumpul, seluruh perusahaan yang termasuk dalam populasi diseleksi berdasarkan kriteria yang telah ditentukan. Dari penyeleksian tersebut diperoleh 16 perusahaan yang menjadi sampel atau 45 data observasi yang memenuhi kriteria. Berikut tabel data DAR, DER, LDAR, LDER dan ROE untuk tahun 2010 - 2012.

4.2 Statistik Deskriptif

Menurut Sugiyono (2004), statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Statistik deskriptif dalam penelitian ini hanya untuk mendeskripsikan data sampel, dan tidak membuat kesimpulan yang berlaku untuk populasi di mana sampel di ambil.

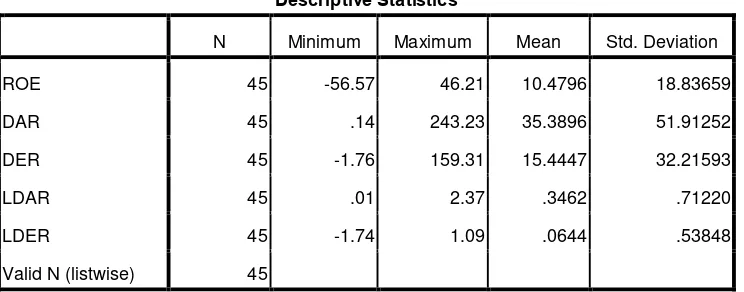

Tabel 4.1 Descriptive Statistics

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROE 45 -56.57 46.21 10.4796 18.83659

DAR 45 .14 243.23 35.3896 51.91252

DER 45 -1.76 159.31 15.4447 32.21593

LDAR 45 .01 2.37 .3462 .71220

LDER 45 -1.74 1.09 .0644 .53848

Valid N (listwise) 45

Sumber : Output SPSS, diolah Penulis, 2013

Dari tabel 4.1. tersebut, dapat dideskripsikan mengenai data-data dalam penelitian ini, yaitu :

1. Variabel DAR mempunyai nilai minimum 0,14 ; nilai maksimum 243,23 ; nilai rata-ratanya adalah 35,3896 dengan deviasi standar sebesar 51,91252 dan jumlah observasi sebanyak 45.

2. Variabel DER mempunyai nilai minimum -1,76 ; nilai maksimum 159,31 ; nilai rata-ratanya adalah 15,4447 dengan deviasi standar sebesar 32,21593 dan jumlah observasi sebanyak 45.

3. Variabel LDAR mempunyai nilai minimum 0,01 ; nilai maksimum 2,37 ; nilai rata-ratanya adalah 0.3462 dengan deviasi standar sebesar 0,71220 dan jumlah observasi sebanyak 45.

5. Variabel ROE mempunyai nilai minimum -56,57 ; nilai maksimum 46,21 ; nilai rata-ratanya adalah 10,4796 dengan deviasi standar sebesar 18,83659 dan jumlah observasi sebanyak 45.

4.3 Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan terlebih dahulu.

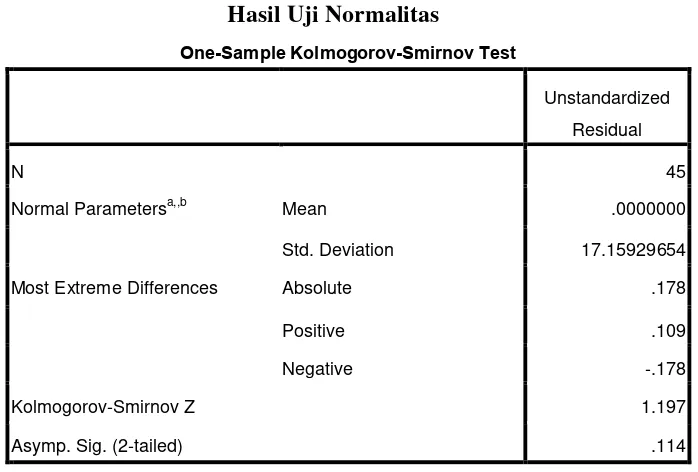

4.3.1 Uji Normalitas

Uji data statistic dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005:115), memberikan pedoman pengambilan keputusan tentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov-Smirnov yang dapat dilihat dari :

a.nilai sig. atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

Tabel 4.2

Normal Parametersa,,b Mean .0000000

Std. Deviation 17.15929654

Most Extreme Differences Absolute .178

Positive .109

Negative -.178

Kolmogorov-Smirnov Z 1.197

Asymp. Sig. (2-tailed) .114

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Output SPSS, diolah peneliti, 2013

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov seperti yang terdapat dalam tabel 4.2 dapat disimpulkan bahwa besarnya nilai Kolmogrov – Smirnov sebesar 1,197 dan signifikan lebih dari 0,05 karena Asymp. Sig. (2-tailed) 0,114 > dari 0,05. Nilai signifikansi lebih besar dari 0,05 maka H0 diterima atau H1 ditolak yang berarti data residual telah

Gambar 4.1 Histogram

Gambar 4.2 Uji Normalitas data

4.3.2. Uji Multikolinieritas

Uji multikolinieritas bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antara variabel independen. Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dapat dilihat dari: a) nilai tolerance dan lawannya, b) Variance Inflatin Factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai Tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF= 1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai Tolerance < 0,10 atau sama dengan VIF > 10 (Ghozali, 2005). Hasil dari uji multikolinieritas dapat dilihat pada tabel 4.3 berikut ini :

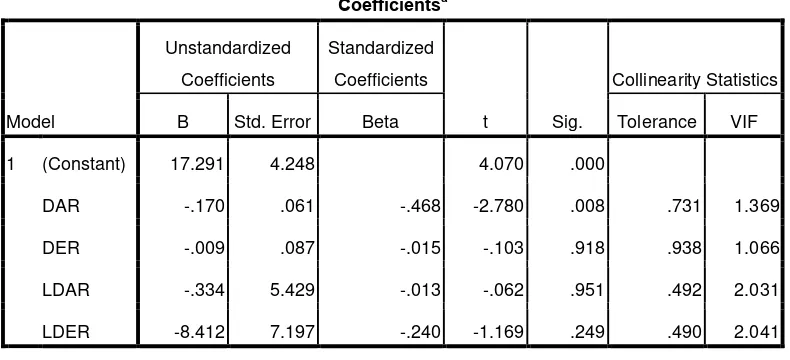

Tabel 4.3

a. Dependent Variable: ROE

Dari data pada tabel 4.3 dapat dilihat bahwa tidak ada variabel yang memiliki nilai tolerance < 0.10 dan nilai VIF > 10. Dengan demikian dapat disimpulkan bahwa dalam model regresi tidak terjadi multikolinearitas antar variabel independen.

4.3.3 Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode sebelumnya dalam model regresi. Autokorelasi menunjukkan adanya korelasi antara kesalahan pengganggu pada data yang tersusun, baik berupa data cross sectional dan/ atau time series. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik adalah model regresi yang bebas dari autokorelasi.

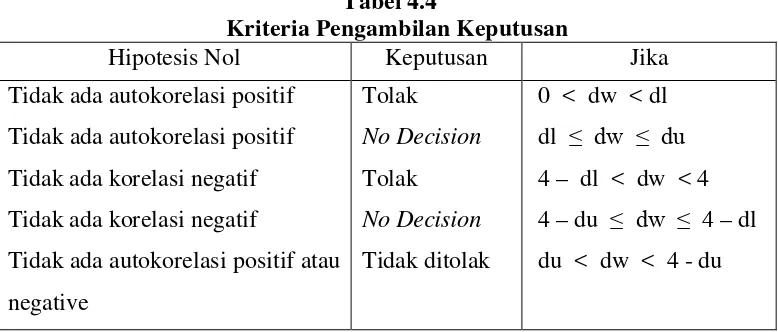

Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian Durbin Watson (DW). Kriteria pengambilan keputusan ditampilkan pada tabel 4.4 :

Tabel 4.4

Kriteria Pengambilan Keputusan

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada korelasi negatif Tidak ada korelasi negatif

Hasil uji autokorelasi dengan Durbin-Watson adalah seperti yang ditampilkan pada tabel 4.5 :

Tabel 4.5

a. Predictors: (Constant), LDER, DER, DAR, LDAR

b. Dependent Variable: ROE

Sumber :Output SPSS, diolah Penulis, 2013

Tabel 4.5 menunjukkan hasil uji autokorelasi variabel penelitian. Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin Watson (dw) sebesar 1,925, nilai ini akan kita bandingkan dengan nilai tabel dengan menggunakan signifikansi 5%, jumlah pengamatan 45 (n), dan jumlah variabel independen 4 (k=4), maka berdasarkan tabel Durbin Watson didapat nilai batas atas (du) sebesar 1,720 dan nilai batas bawah (dl) sebesar 1,336. Oleh karena itu, nilai (dw) lebih besar dari 4 - du dan lebih kecil dari 4 – dl atau dapat dinyatakan bahwa 4 – 1,6800 < 2,405 < 4 - 2,5531 (4 - du ≤ dw ≤ 4 – dl). Dengan demikian dapat disimpulkan bahwa tidak terdapat korelasi negatif.

4.3.4. Uji Heteroskedastisitas

Pengujian dilakukaan dengan Scatter-Plot dengan menggunakan SRESID dan ZPRED pada software SPSS.

Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusannya menurut Ghozali (2005) adalah sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi gejala heteroskedastisitas atau tidak dengan cara mengamati penyebaran titik-titik pada grafik.

Gambar 4.3

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dengan tidak adanya pola yang jelas serta tersebar baik di atas maupun dibawah angka 0 pada sumbu Y. Hal tersebut menunjukkan bahwa tidak terjadi heteroskedastisitas, sehingga model ini layak dipakai untuk memprediksi profitabilitas perusahaan logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia berdasarkan masukan variabel independen yaitu Financial Leverage dengan indikator Debt to Total Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to Total Asset Ratio (LDAR), dan Long Term Debt to Total Equity Ratio (LDER).

4.4 Analisis Regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimstor (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis.

4.4.1 Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh DAR (X1), DER (X2), LDAR(X3),dan

LDER(X4) terhadap Profitabilitas (Y).

Tabel 4.6

a. Dependent Variable: ROE

Sumber :Output SPSS, diolah Penulis, 2013

Berdasarkan tabel 4.6 pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier berganda yaitu:

Y = 17,291 - 0,170 (X1) - 0,009 (X2) - 0,334 (X3) - 8,412 (X4) + e

e = Tingkat Kesalahan Pengganggu

Penjelasan dari nilai a,b1,b2 dan b3 pada Unstandardized Coefficients tersebut

a) Nilai β0 = 17.291

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu Debt to Total Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to Total Asset Ratio (LDAR), Long Term Debt to Total Equity Ratio (LDER) maka perubahan nilai Profitabilitas yang dilihat dari nilai Y adalah sebesar 17.291.

b) Nilai β1 = -0,170

Koefisisen regresi β1 ini menunjukkan bahwa setiap variabel Debt to

Total Asset Ratio (DAR) meningkat sebesar satu satuan, maka Profitabilitas akan berkurang sebesar -0.170 dengan asumsi variabel independen lainnya dianggap tetap atau sama dengan nol.

c) Nilai β2 = -0,009

Koefisisen regresi β2 ini menunjukkan bahwa setiap variabel Debt to Equity Ratio (DER) meningkat sebesar satu satuan, maka Profitabilitas akan berkurang sebesar -0.009 dengan asumsi variabel independen lainnya dianggap tetap atau sama dengan nol.

d) Nilai β3 = -0,334

e) Nilai β4 = -8,412

Koefisisen regresi β4 ini menunjukkan bahwa setiap variabel Long Term Debt to Total Equity Ratio (LDER) meningkat sebesar satu satuan, maka Profitabilitas akan berkurang sebesar -8,412 dengan asumsi variabel independen lainnya dianggap tetap atau sama dengan nol.

4.5 Pengujian Hipotesis

Dalam penelitian ini, hipotesis diuji dengan mengunakan analisis regresi berganda yaitu Uji Koefisien Determinasi / Regresi (R2). Uji regresi digunakan untuk mengukur proporsi atau presentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Nilai koefisien korelasi R menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0,5 dan mendekati 1.

dependen. Oleh karena itu, digunakan nilai adjusted R square untuk mengevaluasi mana model regresi terbaik.

Tabel 4.7

Hasil Analisis Koefisien Determinasi Model Summaryb

a. Predictors: (Constant), LDER, DER, DAR, LDAR b. Dependent Variable: ROE

Sumber :Output SPSS, diolah Penulis, 2013

Dari hasil uji dapat dilihat nilai R sebesar 0,413 hal ini berarti hubungan antara profitabilitas dengan variabel-variabel independennya adalah sedang karena berada diantara 0,400 – 0,599. Tingkat hubungan ini dapat dilihat dari tabel pedoman untuk memberikan interpretasi koefisien korelasi berikut ini :

Tabel 4.8

Pedoman untuk Memberikan Interpretasi Koefisien Korelasi

Sumber: Sugiyono, 2006. Metode Penelitian Bisnis, Cetakan Kesembilan, Penerbit CV. Alfabeta, Bandung.

Interval Koefisien Tingkat Hubungan

0,000 – 0,199 Sangat Rendah

0,200 – 0,399 Rendah

0,400 – 0,599 Sedang

Interval Koefisien Tingkat Hubungan

0,600 – 0,799 Kuat

Nilai Adjusted R Square atau koefisien determinasi adalah sebesar 0,170. Angka ini mengidentifikasikan bahwa profitabilitas (variabel dependen) mampu dijelaskan oleh Debt to Total Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to Total Asset Ratio (LDAR) dan Long Term Debt to Total Equity Ratio (LDER) (variabel independen) sebesar 17 %, sedangkan sisanyanya sebesar 83 % (100% - 17%) dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini. Kemudian standard error of the estimate adalah sebesar 17,99 dimana semakin kecil angka ini akan membuat model regresi semakin tepat dalam memprediksi pertumbuhan laba.

Pengujian hipotesis secara statistik dilakukan dengan menggunakan uji F dan uji t.

4.5.1 Uji Signifikansi Simultan (Uji F)

Uji F ini dilakukan untuk mengetahui apakah variabel independen secara simultan berpengaruh terhadap variabel dependen. Dalam uji F digunakan hipotesis yang disebutkan dibawah ini.

H0: b1,b2,b3 = 0, artinya leverage keuangan yaitu Debt to Total Asset Ratio

Ha: b1,b2,b3 ≠ 0, artinya leverage keuangan yaitu Debt to Total Asset Ratio

(DAR), Debt to Equity Ratio (DER), Long Term Debt to Total Asset Ratio (LDAR), Long Term Debt to Total Equity Ratio (LDER) berpengaruh terhadap profitabilitas secara simultan pada perusahaan logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia.

Kriteria:

H0 diterima dan Ha ditolak jika F hitung < F tabel untuk α = 5%

Ha diterima dan H0 ditolak jika F hitung > F tabel untuk α = 5%

Tabel 4.9 Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 2656.523 4 664.131 2.051 .106a

Residual 12955.424 40 323.886

Total 15611.947 44

a. Predictors: (Constant), LDER, DER, DAR, LDAR

b. Dependent Variable: ROE

Sumber :Output SPSS, diolah Penulis, 2013

Hasil uji F yang ditampilkan dalam tabel 4.9 menunjukkan bahwa nilai F-hitung adalah 2,051 dengan tingkat signifikansi 0.106 yang lebih besar dari 0,05. Dengan menggunakan tabel F diperoleh nilai F-tabel sebesar 2,839. Hal tersebut menunjukkan bahwa F-hitung sebesar 2,051 lebih kecil dari F-tabel sebesar 2,839 sehingga Ha ditolak dan H0 diterima, artinya variabel bebas

Term Debt to Total Asset Ratio (LDAR), dan Long Term Debt to Equity Ratio (LDER) tidak berpengaruh signifikan secara simultan terhadap Profitabilitas yaitu Return on Equity (ROE) pada perusahaan logam dan sejenisnya di Bursa Efek Indonesia.

4.5.2 Uji Signifikansi Parsial (Uji t)

Uji t dilakukan untuk mengetahui apakah secara parsial variabel independen berpengaruh terhadap variabel dependen. Dalam uji t digunakan hipotesis seperti yang terlihat berikut ini.

H0: b1,b2,b3,b4 = 0, artinya leverage keuangan yaitu Debt to Total Asset Ratio

(DAR), Debt to Equity Ratio (DER), Long Term Debt to Total Asset Ratio (LDAR), dan Long Term Debt to Total Equity Ratio (LDER) tidak berpengaruh terhadap profitabilitas secara parsial pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia. Ha: b1,b2,b3,b4≠ 0, artinya leverage keuangan yaitu Debt to Total Asset Ratio

(DAR), Debt to Equity Ratio (DER), dan Long Term Debt to Total Asset Ratio (LDAR) berpengaruh terhadap profitabilitas secara parsial pada perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia. Kriteria:

H0 diterima dan Haditolak jika t hitung < t tabel untuk α = 5%

Tabel 4.10

a. Dependent Variable: ROE

Sumber :Output SPSS, diolah Penulis, 2013

Tabel 4.10 menunjukkan hasil pengujian statistik t sehingga dapat menjelaskan pengaruh variabel independen secara parsial.

1. Pengaruh Debt to Total Asset Ratio (DAR) terhadap Profitabilitas

a. Variabel Debt to Total Asset Ratio (DAR) memiliki t-hitung -2,780. Dengan menggunakan t-tabel, diperoleh t-tabel sebesar 2,020. Hal ini menunjukkan bahwa t-hitung sebesar -2,780 lebih kecil dari t-tabel sebesar 2,020 sehingga H0 diterima dan Ha ditolak artinya, secara

parsial debt to total asset ratio (DAR) berpengaruh negatif terhadap profitabilitas pada perusahaan logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia.

terhadap tingkat profitabilitas perusahaan logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. 2. Pengaruh Debt to Equity Ratio (DER) terhadap Profitabilitas

a. Variabel Debt to Equity Ratio (DER) memiliki t-hitung -0,103. Dengan menggunakan tabel t, diperoleh t-tabel sebesar 2,020. Hal ini menunjukkan bahwa t-hitung sebesar -0,103 lebih kecil dari t-tabel sebesar 2,020 sehingga H0 diterima dan Ha ditolak dimana artinya, debt

to equity ratio tidak berpengaruh terhadap profitabilitas secara parsial pada perusahaan logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia.

b. Nilai signifikansi sebesar 0,918 menunjukkan bahwa nilai Sig. untuk uji-t individual (parsial) lebih besar dari 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara t-hitung dengan t-tabel debt to equity ratio tidak berpengaruh terhadap tingkat profitabilitas secara parsial pada perusahaan logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. 3. Pengaruh Long Term Debt to Total Asset Ratio (LDAR) terhadap

Profitabilitas

a. Variabel Long Term Debt to Total Asset Ratio (LDAR) memiliki t-hitung -0,062. Dengan menggunakan tabel t, diperoleh t-tabel sebesar 2,020. Hal ini menunjukkan bahwa t-hitung sebesar -0,062 lebih kecil dari t-tabel sebesar 2,020 sehingga H0 diterima dan Ha ditolak dimana

signifikan terhadap profitabilitas pada perusahaan logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia.

b. Nilai signifikansi sebesar 0,951 menunjukkan bahwa nilai Sig. untuk uji t individual (parsial) lebih besar dari 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara t-hitung dengan t-tabel yaitu long term to total asset ratio secara parsial tidak berpengaruh signifikan terhadap tingkat profitabilitas pada perusahaan logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%.

4. Pengaruh Long Term Debt to Total Equity Ratio (LDER) terhadap Profitabilitas

a. Variabel Long Term Debt to Total Equity Ratio (LDER) memiliki t-hitung -1,169. Dengan menggunakan tabel t, diperoleh t-tabel sebesar 2,020. Hal ini menunjukkan bahwa t-hitung sebesar -1,169 lebih kecil dari t-tabel sebesar 2,020 sehingga H0 diterima dan Ha ditolak dimana

artinya, long term to total equity ratio secara parsial tidak berpengaruh signifikan terhadap profitabilitas pada perusahaan logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia.

logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%.

4.6 Pembahasan Hasil Penelitian

1. Variabel Debt to Asset Ratio (DAR)

Berdasarkan tabel 4.10 hasil uji t dapat disimpulkan bahwa pada perusahaan Logam dan Sejenisnya selama periode penelitian Leverage keuangan (DAR) sebesar -2,780 dengan nilai signifikansi sebesar 0.008 yang berarti secara parsial variabel DAR berpengaruh negatif terhadap profitabilitas. Hal ini berarti beban bunga lebih besar daripada pendapatan perusahaan dan dapat menurunkan Profitabilitas. Hasil penelitian ini tidak sesuai dengan hasil penelitian yang dilakukan oleh Martina (2012) yang menyatakan bahwa secara parsial, leverage keuangan tidak berpengaruh terhadap profitabilitas.

2. Variabel Debt to Equity Ratio (DER)

oleh peningkatan atau penurunan profitabilitas. Hasil penelitian ini tidak sesuai dengan teori yang dikemukakan oleh Brigham dan Houston (2001) yang menyatakan bahwa penggunaan hutang pada umumnya akan meningkatkan tingkat pengembalian yang diharapkan atas suatu investasi, dan hasil penelitian yang diungkapkan oleh Nasution (2011) yang menyatakan bahwa DER berpengaruh secara signifikan terhadap pertumbuhan laba.

3. Variabel Long Term Debt to Total Asset Ratio (LDAR)

4. Variabel Long Term Debt to Equity Ratio (LDER)

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah pengaruh Debt to Total Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to Total Asset Ratio (LDAR) dan Long Term Debt to Equity Ratio (LDER) terhadap Profitabilitas yaitu Return on Equity (ROE) baik secara simultan maupun parsial yaitu :

1. Secara simultan, Debt to Total Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to Total Asset Ratio (LDAR),dan Long Term Debt to Equity Ratio (LDER) tidak berpengaruh terhadap Profitabilitas (ROE) pada perusahaan Logam dan Sejenisnya yang terdaftar di Bursa Efek Indonesia. 2. Secara parsial Variabel Debt to Asset Ratio (DAR) berpengaruh negatif

terhadap profitabilitas (ROE) pada perusahaan logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. Ini berarti beban bunga lebih besar daripada pendapatan perusahaan dan dapat menurunkan Profitabilitas (ROE).

memberikan informasi yang cukup dan bermanfaat untuk memprediksi besarnya nilai profitabilitas (ROE).

4. Variabel Long Term Debt to Asset Ratio (LDAR) tidak berpengaruh terhadap profitabilitas pada perusahaan logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. LDAR menunjukkan besarnya tingkat penggunaan hutang jangka panjang dibandingkan dengan total aset perusahaan. Ini berarti bahwa variabel LDAR tidak dapat memberikan informasi yang bermanfaat untuk memprediksi nilai profitabilitas (ROE). 5. Variabel Long Term Debt to Equity Ratio (LDER) tidak berpengaruh terhadap

profitabilitas pada perusahaan logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. LDER menunjukkan besarnya tingkat penggunaan hutang jangka panjang dibandingkan dengan total ekuitas perusahaan. Ini berarti bahwa variabel LDER tidak dapat memberikan informasi yang bermanfaat untuk memprediksi nilai profitabilitas (ROE).

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan baik dari jumlah sampel yang digunakan, periode penelitian, maupun faktor-faktor yang diteliti.

2. Periode penelitian yang diamati terbatas karena hanya mencakup tahun 2010 s/d 2012.

3. Penulis melakukan pengamatan terhadap profitabilitas hanya dengan menggunakan rasio keuangan dengan mengabaikan faktor-faktor lain yang dapat mempengaruhi perubahan laba seperti kebijakan manajemen. Adapun rasio keuangan yang menjadi fokus penelitian terbatas pada Debt to Total Asset Ratio (DAR), Debt to Equity Ratio (DER), dan Long Term Debt to Total Asset Ratio (LDAR),dan Long Term Debt to Total Equity Ratio (LDER).

5.3 Saran

Beberapa saran yang dapat diberikan berkaitan dengan hasil penelitian ini bagi perusahaan, investor dan calon investor, dan bagi peneliti selanjutnya.

1. Bagi Perusahaan

Perusahaan disarankan untuk menggunakan rasio keuangan yang berpengaruh terhadap profitabilitas sebagai bahan pertimbangan dalam memproyeksikan kemampuan perusahaan dalam menghasilkan laba dan dalam mengukur kinerja perusahaan.

2. Bagi Investor dan Calon Investor

3. Bagi Peneliti Selanjutnya

a. Bagi peneliti selanjutnya disarankan untuk menggunakan sampel yang lebih banyak dengan karakteristik yang lebih beragam dari berbagai sektor dan memperpanjang periode penelitian.

BAB II

TINJAUAN PUSTAKA

2.1 Profitabilitas

2.1.1 Perngertian Profitabilitas

Menurut Munawir (2004), “profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu”. Kinerja manajerial dari setiap perusahaan akan dapat dikatakan baik apabila tingkat profitabilitas perusahaan yang dikelolanya tinggi ataupun dengan kata lain maksimal, dimana profitabilitas ini umumnya selalu diukur dengan membandingkan laba yang diperoleh perusahaan dengan sejumlah perkiraan yang menjadi tolak ukur keberhasilan perusahaan seperti jumlah aktiva perusahaan maupun penjualan investasi, sehingga dapat diketahui efektifitas pengelolaan keuangan dan aktiva oleh perusahaan.

2.1.2 Rasio Profitabilitas

Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan

dalam menghasilkan keuntungan. Profitabilitas merupakan faktor yang

seharusnya mendapat perhatian penting karena untuk dapat melangsungkan

hidupnya, suatu perusahaan harus berada dalam keadaan yang

menguntungkan (profitable). Tanpa adanya keuntungan (profit), maka akan

sulit bagi perusahaan untuk menarik modal dari luar. Dalam melakukan

analisis perusahaan, di samping melihat laopran keuangan perusahaan, juga

bisa dilakukan dengan menggunakan analisis rasio keuangan. Rasio

profitabilitas terbagi lagi menjadi dua jenis rasio, yaitu : rasio profitabilitas

yang terkait dengan penjualan, dan rasio yang berkaitan dengan investasi. Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan

antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan

dengan kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan

perusahaan (operating asset). Operating Asset adalah semua aktiva kecuali

investasi jangka panjang dan aktiva-aktiva lain yang tidak digunakan dalam

kegiatan atau usaha memperoleh penghasilan yang rutin atau usaha pokok

perusahaan.

komponen yang ada di dalam laporan keuangan, terutama laporan keuangan

neraca dan laporan laba rugi. Pengukuran dapat dilakukan untuk beberapa

periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan

dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus

mencari penyebab perubahan tersebut.

Dalam penelitian ini yang dipakai hanya yang terkait dengan investasi

modal sendiri yaitu Return On Equty (ROE). Berikut ini diuraikan

beberapa jenis-jenis rasio profitabilitas yaitu : 1. Return On Asset (ROA)

Rasio ini menunjukkan kemampuan sumber daya ekonomis yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih. Dengan kata lain, berapa laba yang diperoleh atas setiap rupiah yang tertanam dalam aktiva. Rumus ROA adalah sebagai berikut :

ROA = x 100% = ……. %

2. Return On Equity (ROE)

Rasio ini menunjukkan keberhasilan atau kegagalan pihak manajemen dalam memaksimumkan tingkat hasil pengembalian investasi pemegang saham dan menekankan pada hasil pendapatan dengan jumlah hasil yang diinvestasikan.

periode waktu tertentu. Besarnya ROE sangat dipengaruhi oleh besarnya laba yang diperoleh perusahaan, semakin tinggi laba yang diperoleh maka akan semakin meningkatkan ROE. Sedangkan ROE merupakan rasio antara laba sesudah pajak terhadap total modal sendiri (ekuitas) yang berasal dari setoran pemilik, laba tidak dibagi dan cadangan lain yang dimiliki oleh perusahaan. Return on Equity dapat dirumuskan sebagai berikut :

ROE = x 100% = ……..%

Meskipun rasio ini mengukur laba dari sudut pemegang saham, rasio ini tidak memperhitungkan deviden maupun capital gain untuk pemegang saham.

3. Net Profit Margin (NPM)

NPM menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada setiap penjualan yang dilakukan. Karena adanya unsur pendapatan dan biaya non-operasional maka rasio ini tidak menggambarkan besarnya presentase keuntungan bersih yang diperoleh perusahaan untuk setiap penjualan. Rasio ini dapat diukur dengan rumus:

NPM yang tinggi menandakan kemampuan suatu perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tersebut. Secara umum rasio rendah bisa menunjukkan ketidakefisienan manajemen.

2.2 Leverage Keuangan 2.2.1 Pengertian Leverage

Leverage jika diartikan secara harfiah berarti pengungkit, pengungkit digunakan untuk mengangkat beban berat. Dalam ilmu manajemen keuangan juga dikenal leverage, namun dalam makna yang berbeda tentunya. Menurut Sartono (2001) “leverage adalah penggunaan aset dan sumber dana (sources of funds) oleh perusahaan yang memiliki beban tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham”. Dengan kata lain, penggunaan leverage ditujukan agar keuntungan yang diperoleh lebih besar daripada biaya aset dan sumber dananya, sehingga dapat meningkatkan keuntungan perusahaan atau pemegang saham.

2.2.2 Jenis-jenis Leverage

2.2.2.1Leverage Operasi (Operating Leverage)

Menurut Brigham dan Houston (2006), “operating leverage adalah tingkat sampai sejauh mana biaya-biaya tetap digunakan di dalam operasi sebuah perusahaan. Leverage operasi merupakan penggunaan aktiva dengan biaya tetap yang bertujuan untuk menghasilkan pendapatan yang cukup untuk menutup biaya tetap dan variabel serta dapat meningkatkan profitabilitas. Leverage operasi timbul setiap saat perusahaan memiliki biaya-biaya tetap tanpa memperhatikan jumlah biaya tersebut. Biasanya biaya-biaya yang menyangkut leverage operasi timbul dari penggunaan aset tetap, seperti biaya depresiasi atau penyusutan aset tetap.

1. Leverage Keuangan (Financial Leverage)

Menurut Brigham & Houston (2006), Leverage Keuangan adalah tingkat sampai sejauh mana sekuritas dengan laba atau pengembalian tetap (saham preferen dan utang) digunakan dalam struktur modal perusahaan. Sedangkan menurut Bambang Riyanto (2001), Leverage Keuangan adalah penggunaan dana dengan beban tetap dengan harapan memperbesar pendapatan per lembar saham biasa (Earning per Share).

Financial leverage dapat didefenisikan sebagai kemampuan perusahaan dalam menggunakan kewajiban-kewajiban keuangan yang sifatnya tetap untuk mempengaruhi perubahan EBIT terhadap pendapatan per lembar saham biasa (earning per share).

Leverage keuangan timbul karena adanya kewajiban-kewajiban keuangan yang sifatnya tetap yang harus di bayar oleh perusahaan. Kewajiban-kewajiban keuangan yang tetap ini tidaklah berubah dengan adanya perubahan pada tingkat EBIT dan harus dibayar tanpa melihat sebesar apapun tingkat EBIT yang dicapai oleh perusahaan. Ada dua kewajiban keuangan yang sifatnya tetap, yaitu: 1) bunga atas hutang, dan 2) dividen untuk saham preferen.

Di dalam analisis financial leverage di asumsikan bahwa dividen untuk pemegang saham preferen selalu dibayar dalam setiap periode. Asumsi ini diperlukan karena tujuan utama dari finacial leverage adalah untuk mengetahui berapa jumlah uang yang sesungguhnya tersedia bagi pemegang saham biasa setelah bunga dan dividen untuk pemegang saham preferen dibayarkan.

Leverage keuangan menilai sejauh mana perusahaan menggunakan utang yang dipinjam. Jenis-jenis dari rasio leverage keuangan adalah DAR, DER, LDAR dan LDER sebagai berikut:

1) Debt to Total Asset Ratio (DAR)

menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang.

Semakin tinggi DAR semakin besar resiko keuangan yang dihadapi perusahaan, karena utang membawa konsekuensi beban bunga tetap, semakin rendah rasio ini, maka akan semakin rendah resiko keuangannya. Para pemegang saham biasanya lebih menyukai rasio leverage lebih banyak karena akan memperbesar ekspektasi keuntungan, sedangkan para kreditor lebih menyukai rasio leverage yang lebih rendah, karena semakin rendah rasio utang, maka resiko kerugian yang dialami kreditor akan lebih rendah jika terjadi likuidasi.

2) Debt to Equity Ratio (DER)

adalah rasio utang terhadap ekuitas dihitung dengan hanya membagi total utang perusahaan (termasuk kewajiban jangka pendek) dengan ekuitas pemegang saham. Rasio ini menunjukkan hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Besarnya hasil perhitungan rasio utang terhadap ekuitas menunjukkan seberapa besar utang jangka panjang yang dapat dijamin dengan ekuitas, maka akan semakin besar risiko keuangan yang ditanggung perusahaan.

perlindungan bagi kreditor. Jika DER semakin meningkat maka menunjukkan kinerja perusahaan yang semakin memburuk, selain itu semakin tinggi DER menunjukkan struktur permodalan lebih banyak dibiayai oleh pinjaman sehingga ketergantungan perusahaan terhadap kreditur semakin meningkat.

3) Long Term Debt to Total Asset Ratio (LDAR)

adalah rasio yang menggambarkan besarnya tingkat penggunaan hutang jangka panjang dibandingkan dengan total aset yang dimiliki. Semakin tinggi LDAR maka semakin buruk manajemen suatu perusahaan.

4) Long Term Debt To Equity (LDER)

adalah perbandingan antara utang jangka panjang dengan ekuitas saham biasa. Semakin tinggi rasio LDER, maka semakin besar risiko yang ditanggung para pemegang saham (Warsono, 2003).

2. Leverage Total / Gabungan (Combination leverage)

2.2.3 Pengaruh Leverage Keuangan terhadap Profitabilitas

Pada kondisi yang bagus atau stabil, penggunaan leverage keuangan dapat memberikan pengaruh positif berupa peningkatan profitabilitas (ROE). Hal ini dikarenakan tingkat pengembalian terhadap laba operasi perusahaan lebih besar daripada beban tetapnya.

Sebaliknya, Penggunaan leverage keuangan dapat juga memberikan pengaruh negatif berupa penurunan profitabilitas (ROE), bila hal tersebut digunakan pada kondisi ekonomi yang kurang stabil. Pengaruh negatif ini disebabkan tingkat pengembalian investasi terhadap laba perusahaan kecil dan ditambah beban bunga yang harus dibayar, maka penggunaan leverage keuangandapat menimbulkan risiko keuangan perusahaan. 2.4 Penelitian Terdahulu

Penelitian oleh Martina (2012) dengan judul “Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Perusahaan Logam dan Sejenisnya Yang Terdaftar di Bursa Efek Indonesia”. Penelitian menggunakan rasio leverage keuangan (DER), perputaran jumlah aktiva (TATO), ukuran perusahaan, suku bunga Bank Indonesia dan Profitabilitas (ROE). Dari penelitian ini dapat diambil kesimpulan bahwa hasil penelitian menunjukkan secara parsial, leverage keuangan DER), perputaran jumlah aktiva (TATO), ukuran perusahaan dan suku bunga BI tidak berpengaruh signifikan terhadap profitabilitas.

Konsumsi yang Terdaftar di Bursa Efek Indonesia”. Penelitian ini menggunakan rasio keuangan (current ratio, debt to equity ratio, total asset turnover, dan gross profit margin) dan pertumbuhan laba. Di dalam penelitiannya membuktikan bahwa secara simultan dan parsial current ratio (CR), debt to equity ratio (DER), total asset turnover (TATO), dan gross profit margin (GPM) berpengaruh signifikan terhadap pertumbuhan laba.

Menurut Margaretta (2010) dengan judul penelitian “Analisis Hubungan Rasio Likuiditas, Rasio Levarage, Rasio Aktivitas Terhadap Rasio Profitabilitas (Kemampulabaan) Pada PT. Ahlindo Perkasa Alam”. Penelitian menggunakan Rasio Likuiditas, Rasio Levarage, Rasio Aktivitas dan Rasio Profitabilitas (ROI). Penelitian ini mengatakan Hasil penelitian menunjukan bahwa terdapat hubungan yang signifikan antara rasio aktivitas, rasio likuiditas dan rasio leverage terhadap rasio profitabilitas (ROI) perusahaan.

2.5 Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Kerangka konseptual adalah justifikasi hubungan sebab akibat antara variabel independen dan variabel dependen. Berdasarkan latar belakang dan tinjauan teoritis, maka dapat disajikan kerangka konseptual pada gambar sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Dari kerangka konseptual diatas dapat kita melihat bahwa Debt to Asset Ratio disimbolkan dengan (X1), Debt to Equity Ratio (X2), Long

Term Debt to Total Asset Ratio (X3), dan Long Term Debt To Equity (X4) mempengaruhi Return on Equity (Y).

Perusahaan dalam menjalankan aktivitasnya, memerlukan dana yang cukup agar operasional perusahaan dapat berjalan dengan lancar. Perusahaan yang kekurangan dana akan mencari dana untuk menutupi kekurangannya dengan berbagai cara. Dana tersebut bisa diperoleh dengan cara memasukkan modal baru dari pemilik perusahaan, menahan laba, atau dengan cara melakukan pinjaman kepada pihak di luar perusahaan. Apabila perusahaan melakukan pinjaman kepada pihak di luar perusahaan

DER ( X

2)

LDAR ( X

3)

LDER ( X

4ROE ( Y )

maka akan timbul hutang dalam struktur modal perusahaan. Hal inilah yang dikenal dengan leverage keuangan.

Menurut Brigham dan Houston (2006), “financial leverage (Leverage keuangan) adalah tingkat sampai sejauh mana sekuritas dengan laba tetap (hutang dan saham preferen) digunakan dalam struktur modal sebuah perusahaan.” Jadi tujuan leverage keuangan meningkatkan pengembalian bagi para pemegang saham, tanpa harus menambah modal sendiri atau ekuitas. Dalam penelitian ini dibahas adalah leverage keuangan (Debt to Total Asset Ratio, Debt to Equity Ratio, Long Term Debt to Total Asset

Ratio, Long Term Debt To Equity) dan Profitabilitas (Return On Equity).

Debt to Total Asset Ratio merupakan perbandingan antara total hutang dengan jumlah seluruh aktiva. Rasio ini menunjukkan bahwa seberapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang. Debt to Equity Ratio adalah rasio utang yang menunjukkan hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan.

Leverage keuangan dianggap menguntungkan apabila laba yang diperoleh lebih besar daripada beban tetap yang timbul akibat penggunaan hutang tersebut. Leverage keuangan dianggap merugikan apabila laba yang diperoleh lebih kecil dari pada beban tetap yang timbul akibat penggunaan hutangnya tersebut.

Return on Equity (ROE) merupakan hasil pengembalian atas ekuitas pemegang saham dengan mengukur laba yang diperoleh terhadap nilai bukunya. Leverage keuangan selain diharapkan dapat menghindarkan pengeluaran dari modal sendiri atau ekuitas, juga diharapkan meningkatkan ROE perusahaan. Hal ini bisa terjadi karena sisi ekuitas tidak mengalami peningkatan.

Pada kondisi yang bagus atau stabil, penggunaan leverage keuangan dapat memberikan pengaruh positif berupa peningkatan profitabilitas (ROE). Hal ini dikarenakan tingkat pengembalian terhadap laba operasi perusahaan lebih besar dari pada beban tetapnya. Sebaliknya, penggunaan leverage keuangan dapat memberikan pengaruh negatif berupa penurunan profitabilitas (ROE.

2. Hipotesis Penelitian

BAB 1 PENDAHULUAN

1.1. Latar belakang

Tujuan utama dari pendirian sebuah perusahaan adalah mendapatkan tingkat profitabilitas yang tinggi. Profitabilitas adalah kemampuan perusahaan memperoleh laba (Sartono,2002). Perusahaan dalam mencapai tujuannya membutuhkan tambahan dana untuk memperlancar jalannya aktivitas usaha. Dilihat dari sumber dana berasal, terdapat dua macam sumber pendanaan dari dalam maupun dari pendanaan luar. Setiap sumber dana yang digunakan oleh perusahaan akan menimbulkan beban atau biaya. Dari beberapa sumber dana tersebut, terdapat beberapa diantaranya yang menimbulkan beban tetap.

membeli aktiva, membayar bunga utang, dan kemudian sisanya akan menjadi bonus bagi pemegang saham.

Financial Leverage seringkali diukur dengan beberapa rasio keuangan sederhana seperti berikut ini Debt to Total Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to Total Asset Ratio (LDAR), dan Long Term Debt to equity Ratio (LDER). Debt to Total Asset Ratio menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang. Semakin kecil rasio ini berarti semakin kecil jumlah modal pinjaman yang digunakan untuk membiayai aktiva perusahaan. Debt to Equity Ratio adalah rasio utang yang menunjukkan hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Long Term Debt to Total Asset Ratio adalah rasio yang menggambarkan besarnya tingkat penggunaan hutang jangka panjang dibandingkan dengan total aset yang dimiliki. Long Term Debt To Equity Ratio adalah rasio yang memperbandingkan proporsi utang jangka panjang dengan ekuitas saham biasa. Semakin tinggi rasio LDER, maka semakin besar risiko yang ditanggung para pemegang saham.

tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun saham preferen) atas modal yang diinvestasikan di dalam perusahaan (Syamsuddin, 2009). Return on equity merupakan salah satu indikator penting yang sering digunakan oleh investor untuk menilai tingkat profitabilitas perusahaan sebelum melakukan investasi.

Perusahaan logam dan sejenisnya merupakan salah satu sektor perusahaan yang

menggunakan leverage keuangan dalam kegiatan operasionalnya, dapat dilihat pada

laporan keuangan yang diterbitkan pada Bursa Efek Indonesia sebagian besar

perusahaan logam dan sejenisnya menggunakan financial leverage dalam

kegiatannya.

Hal inilah yang kemudian membuat Peneliti tertarik untuk meneliti kembali pengaruh financial leverage terhadap Profitabilitas dengan menggunakan DAR, DER, LDAR, LDER, sebagai variabel leverage keuangan.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Leverage Keuangan Terhadap Profitabilitas pada perusahaan logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang diuraikan, maka rumusan masalah penelitian sebagai berikut : “Apakah Leverage keuangan dengan indikator debt to total asset ratio (DAR), debt to equity ratio (DER), long term debt to total asset ratio (LDAR), long term debt to equity ratio (LDER) berpengaruh signifikan baik secara simultan maupun parsial terhadap Profitabilitas pada Perusahaan Logam dan Sejenisnya yang terdaftar di Bursa Efek Indonesia?”.

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Penelitian ini diharapkan tidak hanya bermanfaat bagi peneliti, tetapi juga bagi peneliti sejenis dan pihak lain.

1. Bagi Penulis

Penelitian ini diharapkan dapat bermanfaat untuk menambah pengetahuan dan wawasan penulis dalam bidang keuangan khususnya menyangkut dampak leverage keuangan terhadap profitabilitas, terutama melalui Return on Equity (ROE).

2. Bagi Peneliti Sejenis

Sebagai bahan referensi yang dapat memberikan perbandingan dalam melakukan penelitian sejenis.

3. Bagi Pihak Lain

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah leverage keuangan dengan indikator debt to total asset ratio (DAR), debt to equity ratio (DER), long term debt to total asset ratio (LDAR), dan long term debt to equity ratio (LDER) berpengaruh terhadap profitabilitas baik secara simultan maupun parsial pada perusahaan Logam dan Sejenisnya yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 15 perusahaan logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data

eksternal, yang diperoleh dari situs

dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara simultan, Debt to Total Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to Total Asset Ratio (LDAR), Long Term Debt to Equity Ratio (LDER) tidak berpengaruh signifikan terhadap Profitabilitas pada perusahaan Logam dan Sejenisnya yang terdaftar di Bursa Efek Indonesia. Dan secara parsial Debt to Total Asset Ratio (DAR) berpengaruh negatif terhadap profitabilitas. Debt to Equity Ratio (DER) secara parsial tidak berpengaruh terhadap Profitabilitas, Long Term Debt to Total Asset Ratio (LDAR) secara parsial tidak berpengaruh terhadap Profitabilitas, Long Term Debt to Equity Ratio (LDER) secara parsial tidak berpengaruh terhadap Profitabilitas. Nilai Adjusted R Square adalah 0,170 mengindikasikan bahwa 17% perubahan dalam Profitabilitas dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 83% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

The purpose of this research is to know the impact of financial leverage consists of debt to total asset ratio (DAR), debt to equity ratio (DER), long term debt to total asset ratio (LDAR), dan long term debt to equity ratio (LDER) toward profitability either simultaneously or partially that is return on equity in The Metals Companies Listed on Indonesia Stocks Exchange.

This research is classified as causal research with 15 companies listed metals in Indonesia Stocks Exchange during the period 2010 to 2012. The sample selection using purposive sampling method. This research utilizes external data, those are taken from the websit collected are processed with classic assumption test before hypothesis test. The statistical method that’s used in multiple regresioan analyze.

The result of this research show that, simultaneously debt to total asset ratio (DAR), debt to equity ratio (DER), long term debt to total asset ratio (LDAR), dan long term debt to equity ratio (LDER) also had no significant effect on the profitability of the company Metals are listed on the Indonesia Stock Exchange. And partially debt to total asset ratio (DAR) had significant effect on the profitability, debt to equity ratio (DER), long term debt to total asset ratio (LDAR), and long term debt to equity ratio (LDER) no significant effect to profitability of the Company Metals are listed on the Indonesia Stock Exchange.. Adjusted R Square that shows value 0,170 indicates that 17% turning in return on equity can be determined by the independent variable in this research. Meanwhile, the remainder 83% determined by other factors which not include in the regression model.

SKRIPSI

PE NGARUH LE VE RAGE KEUANGAN

TERHADAP PRO FI TABILIT AS PADA PE RUSAH AAN LOGAM DAN SEJE NISNYA YANG TE RDAFT AR

DI B URS A E FE K I NDO NESI A

OLEH

S O F Y 090522126

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah leverage keuangan dengan indikator debt to total asset ratio (DAR), debt to equity ratio (DER), long term debt to total asset ratio (LDAR), dan long term debt to equity ratio (LDER) berpengaruh terhadap profitabilitas baik secara simultan maupun parsial pada perusahaan Logam dan Sejenisnya yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 15 perusahaan logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data

eksternal, yang diperoleh dari situs

dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara simultan, Debt to Total Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to Total Asset Ratio (LDAR), Long Term Debt to Equity Ratio (LDER) tidak berpengaruh signifikan terhadap Profitabilitas pada perusahaan Logam dan Sejenisnya yang terdaftar di Bursa Efek Indonesia. Dan secara parsial Debt to Total Asset Ratio (DAR) berpengaruh negatif terhadap profitabilitas. Debt to Equity Ratio (DER) secara parsial tidak berpengaruh terhadap Profitabilitas, Long Term Debt to Total Asset Ratio (LDAR) secara parsial tidak berpengaruh terhadap Profitabilitas, Long Term Debt to Equity Ratio (LDER) secara parsial tidak berpengaruh terhadap Profitabilitas. Nilai Adjusted R Square adalah 0,170 mengindikasikan bahwa 17% perubahan dalam Profitabilitas dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 83% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

The purpose of this research is to know the impact of financial leverage consists of debt to total asset ratio (DAR), debt to equity ratio (DER), long term debt to total asset ratio (LDAR), dan long term debt to equity ratio (LDER) toward profitability either simultaneously or partially that is return on equity in The Metals Companies Listed on Indonesia Stocks Exchange.

This research is classified as causal research with 15 companies listed metals in Indonesia Stocks Exchange during the period 2010 to 2012. The sample selection using purposive sampling method. This research utilizes external data, those are taken from the websit collected are processed with classic assumption test before hypothesis test. The statistical method that’s used in multiple regresioan analyze.

The result of this research show that, simultaneously debt to total asset ratio (DAR), debt to equity ratio (DER), long term debt to total asset ratio (LDAR), dan long term debt to equity ratio (LDER) also had no significant effect on the profitability of the company Metals are listed on the Indonesia Stock Exchange. And partially debt to total asset ratio (DAR) had significant effect on the profitability, debt to equity ratio (DER), long term debt to total asset ratio (LDAR), and long term debt to equity ratio (LDER) no significant effect to profitability of the Company Metals are listed on the Indonesia Stock Exchange.. Adjusted R Square that shows value 0,170 indicates that 17% turning in return on equity can be determined by the independent variable in this research. Meanwhile, the remainder 83% determined by other factors which not include in the regression model.

KATA PENGANTAR

Bismillahirrahmaanirrahim, segala puji dan syukur penulis mengucapkan kehadirat Allah Subhanahu Wa Ta’ala atas segala rahmat dan karunia-Nya yang telah dilimpahkan serta kesabaran, kesehatan, waktu dan kesempatan yang telah diberikan-Nya, sehingga penulis dapat menyelesaikan skripsi ini. Adapun judul skripsi ini adalah “Pengaruh Financial Leverage terhadap Profitabilitas pada Perusahaan Perkebunan dan Pertambangan yang Terdaftar di Bursa Efek Indonesia”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama masa perkuliahan hingga penulisan skripsi ini, penulis telah banyak mendapatkan bimbingan, nasihat, dorongan dan bantuan baik secara moril maupun materiil dari berbagai pihak.. Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof.Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.