DAFTAR PUSTAKA

Anisa, Putti Maulita. 2016. Analisis Perbandingan Penerapan PPh 25 dengan Pajak Final Tarif 1% Menurut Peraturan Pemerintah Republik Indonesia No. 46 Tahun 2013 (Studi Kasus pada PT Rumina Cahaya Kembar).

Skripsi. Medan : Universitas Sumatera Utara.

Diatmika, I Putu Gede. 2013. Penerapan Akuntansi Pajak atas PP No. 46 Tahun 2013 tentang PPh atas Penghasilan Dari Usaha Wajib Pajak yang Memiliki Peredaran Bruto Tertentu”, Jurnal Akuntansi Profesi Vol. 3 No. 2. Bali : Universitas Pendidikan Ganesha.

Direktorat Jenderal Pajak. 2013. Leaflet Pajak Wajib Pajak yang Memiliki Peredaran Bruto Tertentu ( PP No. 46 Tahun 2013).

Erlina. 2011. Metode Penelitian. Medan : USU Press.

Mamang Sangadji, Etta dan Sopiah. 2010. Metodologi Penelitian. Yogyakarta : Penerbit Andi.

Mardiasmo. 2011. Perpajakan Edisi Revisi 2011. Yogyakarta: Penerbit Andi.

N Ds, Astri Corry. 2013. Pengaruh Penerapan Peraturan Pemerintah No. 46 Tahun 2013 terhadap Tingkat Pertumbuhan Wajib Pajak UMKM dan Penerimaan PPh Pasal 4 ayat (2) (Studi Kasus pada KPP Pratama Malang Selatan).

Skripsi. Universitas Brawijaya. Malang

November 2016.

Nur, Indriantoro dan Supomo Bambang. 1999. Metodologi Penelitian Bisnis untuk

Akuntansi dan Manajemen Edisi Pertama. Yogyakarta : BPFE

Yogyakarta.

Peraturan Pemerintah Republik Indonesia Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto tertentu, Jakarta.

Peraturan Menteri Keuangan Nomor 107/PMK.011/2013 tentang Tata Cara Penghitungan, Penyetoran, dan Pelaporan Pajak Penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu.

Resmi, Siti. 2013. Perpajakan Teori dan Kasus. Jakarta: Salemba Empat.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R & D. Alfabeta.

Suparmono, Theresiaworo Damayanti. 2010. Perpajakan Indonesia Edisi Revisi

Surat Edaran Direktorat Jenderal Pajak Nomor SE-42/PJ/2013 tentang Pelaksaan Peraturan Pemerintah Nomor 46 tahun 2013 tentang Pajak Penghasilan atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang meiliki peredaran bruto tertentu.

Tjiali, Widya. 2015. “Analisis Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013 terhadap Pertumbuhan Jumlah Wajib Pajak dan Penerimaan PPh Pasal 4 ayat (2) pada KPP Pratama Bitung”, Jurnal EMBA Vol 3 No. 4. Manado : Universitas Sam Ratulangi.

Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan. Jakarta: Sekretariat Negara.

Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Jakarta: Sekretariat Negara.

Waluyo. 2011. Perpajakan Indonesia Edisi 10 buku 1. Jakarta : Salemba Empat.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang penulis lakukan adalah penelitian deskriptif. Penelitian

deskriptif adalah salah satu jenis penelitian yang tujuannya untuk menyajikan

gambaran lengkap mengenai setting sosial atau hubungan antara fenomena yang

diuji (Wikipedia.org). Sedangkan menurut J.W Creswell (dalam Sangadji dan

Sopiah, 2010:24) “penelitian deskriptif adalah penelitian yang berusaha

menggambarkan dan menginterpretasikan objek apa adanya”. Metode ini adalah

metode yang bersifat paparan. Menurut Erlina (2011:20) deskriptif adalah untuk

menghasilkan deskripsi, gambaran atau lukisan secara sistematis, faktual dan tepat

mengenai fakta, sifat dan hubungan antara fenomena yang diselidiki. Penelitian

ini juga menggunakan metode komparatif, yaitu metode yang digunakan dalam

penarikan kesimpulan dari fakta yang akan diamati dan telah diuji kebenarannya

dengan membandingkannya antara teori yang merupakan kebenaran umum

dengan data dari lapangan.

Peneliti ingin memaparkan dan menggambarkan berbagai situasi dan

kondisi yang ada pada objek penelitian berdasarkan kenyataan yang ada. Jadi,

penelitian ini adalah penelitian yang akan menjelaskan dan menggambarkan

kontribusi pajak penghasilan PP Nomor 46 Tahun 2013 terhadap pertumbuhan

3.2 Tempat dan Waktu Penelitian 3.2.1. Tempat Penelitian

Penelitian dilakukan di Kantor Pelayanan Pajak Pratama Medan

Belawan yang terletak di Jalan K.L. Yos Sudarso KM 8,2 Tanjung Mulia,

Medan.

3.2.2. Waktu Penelitian

Penelitian dimulai dari pertengahan November 2016 hingga bulan

Februari 2017.

3.3 Definisi Operasional

Defenisi operasional diperlukan agar terjadi kesamaan persepsi antara

penulis dengan pembaca sehingga tidak terjadi salah penafsiran. Defenisi

operasional variabel ini dikemukakan dalam penelitian. Adapun defenisi

operasional yang berkaitan dengan penelitian ini adalah:

1. Peraturan Pemerintah Nomor 46 Tahun 2013 adalah peraturan pemerintah

yang diterbitkan dengan maksud dan tujuan untuk memberikan kemudahan

bagi masyarakat dalam melaksanakan kewajiban perpajakan, mengedukasi

masyarakat untuk tertib administrasi dan memberi kesempatan masyarakat

untuk berkontribusi dalam penyelenggaraan negara. Penyederhanaannya yaitu

wajib pajak hanya menghitung dan membayar pajak berdasarkan peredaran

bruto saja. Kode akun pajak untuk PP 46 ini adalah 411128 dan kode jenis

setorannya adalah 420.

diberikan perlakuan tersendiri dalam pengenaan pajaknya. Pelakuan tersendiri

dalam pengenaan pajak atas jenis penghasilan tersebut termasuk sifat,

besarnya, dan tata cara pelaksanaan pembayaran, pemotongan atau

pemungutan diatur dengan Peraturan Pemerintah. Salah satunya adalah

dengan keluarnya Peraturan Pemerintah Nomor 46 Tahun 2013 ini.

3. Wajib Pajak (WP) Orang Pribadi adalah orang pribadi yang menerima

penghasilan dari usaha dengan peredaran bruto (omzet) yang tidak melebihi

Rp 4,8 miliar dalam 1 (satu) tahun pajak kecuali penghasilan dari usaha

perdagangan dan/atau jasa yang menggunakan sarana yang dapat dibongkar

pasang dan menggunakan sebagian atau seluruh tempat untuk kepentingan

umum, penghasilan dari jasa sehubungan dengan pekerjaan bebas dan

penghasilan dari usaha dagang dan jasa yang dikenai PPh Final.

4. Penerimaan Pajak adalah penerimaan negara dari sektor perpajakan. Dalam

penelitian ini, penerimaan perpajakan dilihat dari rincian penerimaan pajak

non PBB KPP Pratama Medan Belawan tahun 2013 – 2015, yaitu:

a. Pajak Penghasilan (PPh), yang terdiri dari: PPh Non Migas dan Fiskal

LN, yaitu PPh Pasal 21, PPh Pasal 22, PPh Pasal 22 Impor, PPh Pasal 23,

PPh Pasal 25/29 Orang Pribadi, PPh Pasal 25/29 Badan, PPh Pasal 26,

PPh Pasal 4 ayat 2, PPh Non Migas Lainnya. dan Fiskal Luar Negeri.

b. PPN dan PPnBM, yang terdiri dari: PPN Dalam Negeri, PPN Impor, PPN

Lainnya, PPnBM Dalam Negeri, PPnBM Impor.

c. Pajak Lainnya, yang terdiri dari: Bea Meterai, Bunga Penagihan PPh,

d. PPh Migas, yang terdiri dari: PPh Minyak Bumi, PPh Gas Alam, dan PPh

Migas Lainnya.

3.4 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah Wajib Pajak Orang Pribadi yang

terdaftar di KPP Pratama Medan Belawan. Sampel dalam penelitian ini adalah

Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama Medan Belawan yang

mempunyai peredaran bruto tidak melebihi Rp 4,8 miliar mulai dari Juli 2013 –

Desember 2015.

3.5 Jenis dan Sumber Data

Jenis data yang dipakai dalam penelitian ini adalah jenis data kuantitatif dan

kualitatif. Data kuantitatif adalah data yang disajikan dalam bentuk angka-angka

dan tabel yang diperoleh dari perhitungan atau pengukuran. Data kuantitatif

tersebut berupa rincian jumlah pertumbuhan Wajib Pajak orang pribadi, jumlah

penerimaan PPh sesuai PP Nomor 46 Tahun 2013, dan jumlah penerimaan pajak

secara keseluruhan selama tahun 2013 – 2015 di KPP Pratama Medan Belawan

yang disajikan dalam bentuk angka. Data kualitatif adalah data-data yang

dinyatakan dalam bentuk kata-kata bukan dalam bentuk angka. Data kualitatif

tersebut berupa data sejarah singkat perusahaan, struktur organisasi, dan

program-program yang dilakukan oleh KPP Pratama Medan Belawan dalam menerapkan

PP Nomor 46 Tahun 2013.

Sumber data yang digunakan dalam penelitian ini adalah data primer dan

data, sedangkan data sekunder dikumpulkan dari sumber-sumber tercetak. Data

primer yang digunakan adalah hasil wawancara kepada pegawai KPP Pratama

Medan Belawan. Sedangkan data sekunder yang digunakan adalah rincian jumlah

pertumbuhan Wajib Pajak orang pribadi, jumlah penerimaan PPh sesuai PP

Nomor 46 Tahun 2013, dan jumlah penerimaan pajak secara keseluruhan selama

tahun 2013 – 2015.

3.6 Metode Pengumpulan Data

Dalam melakukan pengumpulan data, penulis melakukan beberapa metode,

yaitu:

1. Metode dokumentasi, yaitu metode pengumpulan data dengan cara

melakukan pengumpulan data berupa catatan-catatan, transkip, buku, surat

kabar, majalah, notulen rapat, agenda yang mempunyai kaitan langsung

terhadap penelitian yang dilakukan di Kantor Pelayanan Pajak Pratama

Medan Belawan berupa rincian jumlah pertumbuhan Wajib Pajak orang

pribadi, jumlah penerimaan PPh sesuai PP Nomor 46 Tahun 2013, dan

jumlah penerimaan pajak secara keseluruhan selama tahun 2013 – 2015.

3.7 Teknik Analisis Data

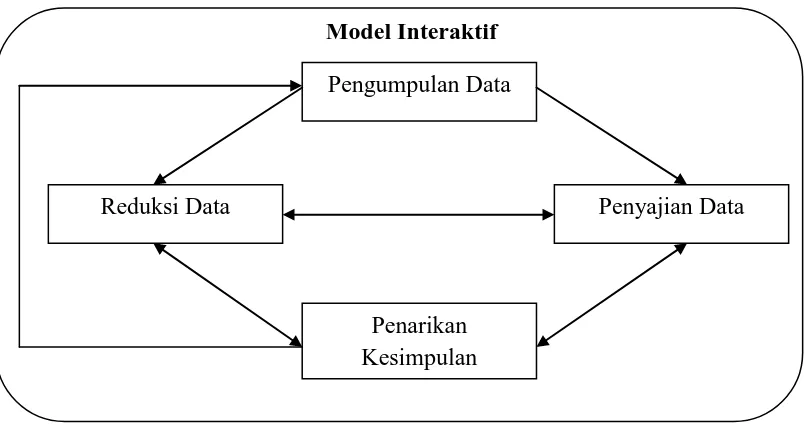

Teknik yang digunakanuntukmenganalisis data

dalampenelitianiniadalahmenggunakan model interaktif. Menurut Miles dan

Huberman dalam Sugiyono (2009:246) diartikan “Dalampandangan model

interaktif, terdapattigajeniskegiatananalisis (reduksi data, penyajian data,

danpenarikankesimpulan) danpengumpulan data itusendirimerupakan proses

Gambar 3.1 Model Interaktif

Sumber : Miles dan Huberman (dalam Sugiyono, 2009)

Berikut penjelasan dari tahapan-tahapan analisis model interaktif sesuai

gambar di atas:

1. Penulis melakukanpengumpulan data yang dibutuhkandenganwawancara,

dokumentasidanstudikepustakaan. Tahapiniakanberhentiapabila data yang

diterimaataudiperolehpenulis telahmemadaiatautidakada data yang

dianggapbaru.

2. Tahap yang selanjutnya adalahreduksi data. Reduksi data adalah proses

penyempurnaan data atauinformasi yang sudahdiperolehpenulis. Dimana data

tersebut akan mengalami pengurangan ataupun penambahan. Pengurangan ini

akan terjadi apabila terdapat data atau informasi yang kurang perlu dan

relevan terhadap permasalahan yang diteliti. Terjadi penambahan data apabila Pengumpulan Data

Reduksi Data Penyajian Data

3. Setelah dilakukannya proses reduksi data, kemudian data diolah dengan

menghitung data-data yang berbentuk kuantitatif (angka-angka), tahap

selanjutnya adalah penyajian data. Data yang sudah direduksi dan diolah

tersebut kemudian disajikan kedalam format tabel ataupun bentuk grafik

sehingga mudah untuk dipahami.

4. Tahapan terakhir adalah penarikan kesimpulan. Penarikan kesimpulan ini

didapat setelah dilakukannya interpretasi data terhadap data yang sudah

disajikan sebelumnya. Interpretasi data merupakan prosespenafsiran atau

pemahaman makna dari serangkaian data yang sudah disajikan sebelumnya

dan diungkapkan dalam bentuk teks atau narasi. Interpretasi data

dikemukakan secara obyektif sesuai dengan data atau fakta yang ada,

sehingga hasil penelitian dapat ditemukan dan dapat dilakukan penarikan

kesimpulan.

Adapunlangkah-langkahdalampengolahan data adalahsebagaiberikut:

1. Menyusun tabel jumlah Wajib Pajak Orang Pribadi terdaftar sebelum dan

setelah penerapan PP Nomor 46 Tahun 2013 selama tahun 2013 – 2015.

2. Menyusuntabelpenerimaan PPh Pasal 4 ayat (2)PP Nomor 46 Tahun 2013 di

wilayahkerja Kantor Pelayanan Pajak Pratama Medan Belawan selama bulan

Juli 2013 – Desember 2015.

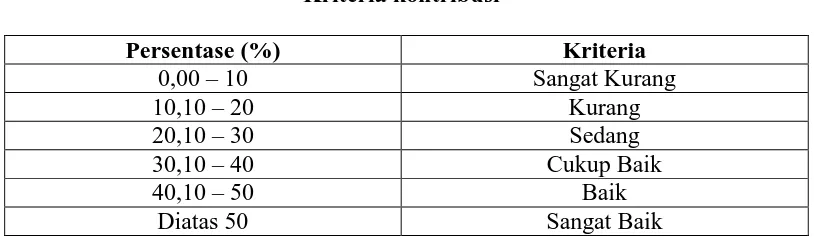

3. Menghitung dan menyusun tabel analisis kontribusi penerimaan Pajak PP

Nomor 46 Tahun 2013 terhadap penerimaan pajak. Untuk mengetahui

bagaimana dan seberapa besar kontribusi Peraturan Pemerintah Nomor 46,

��������������. 46 =�����ℎ�������������� . 46

�����ℎ��������������� � 100%

Sumber: Halim (dalam Yanuar, 2004:163)

Kriteriakontribusi yang digunakanuntukmelihatpengaruhpenerapan

Peraturan Pemerintah Nomor 46 Tahun 2013 terhadap penerimaan pajak

dalampenelitianiniadalahsebagaiberikut:

Tabel 3.1 Kriteria kontribusi

Persentase (%) Kriteria

0,00 – 10 Sangat Kurang

10,10 – 20 Kurang

20,10 – 30 Sedang

30,10 – 40 Cukup Baik

40,10 – 50 Baik

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Instansi

4.1.1 Sejarah Singkat KPP Pratama Medan Belawan

Berdasarkan Peraturan Menteri Keuangan Nomor 67/PMK.01/2008

tentang Perubahan Kedua Atas Peraturan Menteri Keuangan Nomor

132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal

Direktorat Jenderal Pajak, dibentuklah KPP Pratama yang merupakan

peleburan KPP, KPPBB, dan Karikpa. Pembentukan KPP Pratama inilah

yang merupakan awal dari reorganisasi DJP dihampir seluruh wilayah

Indonesia, termasuk wilayah Medan. Untuk wilayah Medan, KPP dibagi

menjadi sembilan bagian. Adapun sembilan bagian KPP tersebut, yaitu :

1. KPP Madya Medan

2. KPP Pratama Binjai

3. KPP Pratama Medan Barat

4. KPP Pratama Medan Belawan

5. KPP Pratama Medan Kota

6. KPP Pratama Medan Petisah

7. KPP Pratama Medan Polonia

8. KPP Pratama Medan Timur

9. KPP Pratama Lubuk Pakam

Wilayah kerja KPP Pratama Medan Belawan mencakup empat

Kecamatan Medan Labuhan, dan Kecamatan Medan Deli. Berdasarkan data

dari Kantor Statistik Kotamadya Medan, wilayah kerja KPP Pratama Medan

Belawan mempunyai luas 107,58 Km2 (10.758 Ha) yang terdiri dari empat

kecamatan yang meliputi 23 kelurahan.

KPP Pratama Medan Belawan mempunyai tugas melaksanakan

penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang Pajak

Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas

Barang Mewah (PPnBM), dan pajak tidak langsung lainnya dalam wilayah

wewenangnya berdasarkan peraturan perundang-undangan yang berlaku dan

dalam hal ini adalah wilayah kerja empat kecamatan yang telah diuraikan

sebelumnya.

4.1.2 Visi, Misi danTujuan KPP Pratama Medan Belawan 4.1.2.1 Visi KPP Pratama Medan Belawan

Visi dari KPP Pratama Medan Belawan adalah sejalan

dengan visi dari Direktorat Jenderal Pajak, yaitu menjadi institusi

pemerintah penghimpun pajak negara yang terbaik di wilayah Asia

Tenggara karena Kantor Pelayanan Pajak Pratama Medan Belawan

merupakan bagian dari Direktorat Jenderal Pajak.

Adapun indikator tercapainya visi tersebut adalah :

1. Terwujudnya pelayanan pajak yang profesional dengan kinerja

yang baik dan dapat dipercaya untuk meningkatkan penerimaan

2. Meningkatnya bimbingan, koordinasi, dan pengawasan dalam

wilayah Kantor Pelayanan Pajak Pratama Medan Belawan.

3. Tercapainya pelayanan prima kepada wajib pajak.

4. Optimalisasi kegiatan intensifikasi dan ekstensifikasi wajib

pajak.

5. Tercapainya kualitas sumber daya manusia yang

berpengalaman, berkepribadian, dan berbudi pekerti yang baik.

4.1.2.2 Misi KPP Pratama Medan Belawan

Misi dari KPP Pratama Medan Belawan adalah untuk

meningkatkan penerimaan dan pendapatan negara melalui Pajak

Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan

atas Barang Mewah (PPnBM), dan pajak tidak langsung lainnya di

lingkungan Kantor Pelayanan Pajak Pratama Medan Belawan.

Dalam rangka mewujudkan visi dan misi tersebut maka

diperoleh sasaran yang dicapai oleh Kantor Pelayanan Pajak Pratama

Medan Belawan, yaitu :

a. Tercapainya penerimaan pajak.

b. Terlaksananya peraturan perundang-undangan perpajakan.

c. Melakukan penatausahaan berkas-berkas wajib pajak dengan

baik.

d. Melakukan himbauan kepada wajib pajak agar memenuhi

e. Peningkatan sarana dan prasarana di Kantor Pelayanan Pajak

Pratama Medan Belawan.

f. Instensifikasi dan ekstensifikasi terhadap subjek pajak dan objek

pajak.

g. Melakukan terhadap data wajib pajak.

h. Melakukan In House Training dan rapat pembinaan secara rutin.

4.1.2.3 Tujuan KPP Pratama Medan Belawan

Tujuan ini merupakan implementasi atau penjabaran dari

misi dan merupakan sesuatu yang akan dicapai atau dihasilkan pada

kurun waktu tertentu, yaitu satu sampai lima tahun ke depan.

Adapun tujuan Kantor Pelayanan Pajak Pratama Medan Belawan

adalah :

a. Pengumpulan dan pengolahan data, penyampaian informasi

perpajakan, pengamatan potensi perpajakan, dan ekstensifikasi

perpajakan.

b. Penelitian dan penatausahaan SPT Tahunan, SPT Masa, dan

berkas wajib pajak.

c. Pengawasan pembayaran masa Pajak Penghasilan (PPh), Pajak

Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah

(PPnBM), dan pajak tidak langsung lainnya.

penyelesaian restitusi Pajak Penghasilan (PPh), Pajak

Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah

(PPnBM), dan pajak tidak langsung lainnya.

e. Terwujudnya pelayanan prima.

f. Meningkatnya kegiatan intensifikasi dan ekstensifikasi.

g. Meningkatnya kualitas sumber daya manusia melalui pendidikan

dan pelatihan yang intensif.

h. Terselenggaranya sistem administrasi perpajakan yang modern.

i. Terkoordinasinya kegiatan pengamanan penerimaan negara.

j. Pemeriksaan sederhana dan penerimaan sanksi perpajakan.

k. Penerbitan Surat Ketetapan Pajak (SKP).

l. Pembetulan Surat Ketetapan Pajak (SKP).

m. Penerbitan Surat Teguran dan Surat Paksa.

n. Pengurangan sanksi perpajakan.

o. Penyuluhan dan konsultasi perpajakan.

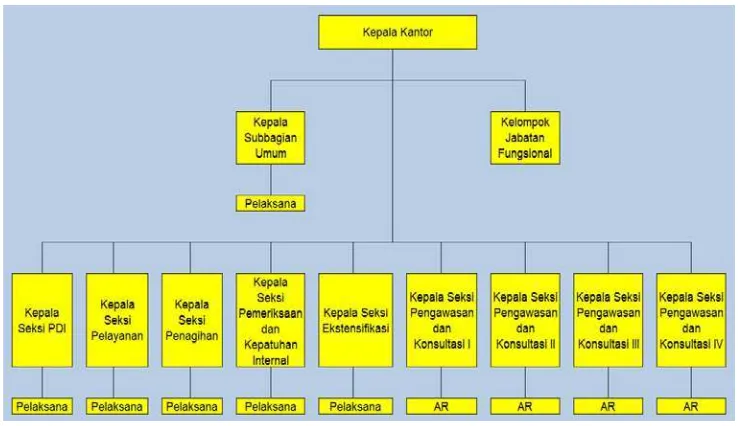

4.1.3 Struktur Organisasi KPP Pratama Medan Belawan

Struktur organisasi adalah suatu bagan yang menggambarkan secara

sistematis mengenai penetapan tugas, fungsi, dan wewenang, serta tanggung

jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya.

Tujuannya adalah untuk membina keharmonisan kerja untuk mencapai

Berdasarkan Peraturan Menteri Keuangan Nomor 167/PMK.01/2012

tentang Perubahan Kedua Atas Peraturan Menteri Keuangan Nomor

62/PMK.01/2009 tentang Organisasi dan Tata Kerja Instansi Vertikal

Direktorat Jenderal Pajak, struktur organisasi dan penjabaran tugas KPP

Pratama Medan Belawan adalah sebagai berikut :

1. Subbagian Umum

2. Seksi Pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal

6. Seksi Ektensifikasi

7. Seksi Pengawasan dan Konsultasi (Waskon) I

8. Seksi Pengawasan dan Konsultasi (Waskon) II

9. Seksi Pengawasan dan Konsultasi (Waskon) III

10. Seksi Pengawasan dan Konsultasi (Waskon) IV

Gambar IV.1

Struktur Organisasi KPP Pratama Medan Belawan

4.1.4 Tugas dan Fungsi KPP Pratama Medan Belawan

Tugas dan fungsi dari Kantor Pelayanan Pajak Pratama Medan

Belawanyaitu:

1. Kepala Kantor

Mengingat Kantor Pelayanan Pajak Pratama merupakan penggabungan

dari Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi Bangunan, dan

Karikpa maka Kepala Kantor KPP Pratama mempunyai tugas

mengkoordinasikan pelaksanaan penyuluhan, pelayanan, dan pengawasan

wajib pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak

Penjualan atas Barang Mewah, dan Pajak Tidak Langsung Lainnya, Pajak

Bumi dan Bangunan, dan Bea Perolehan Hak atas Tanah dan Bangunan

berlaku. Namun, sejak tahun 2011 adanya peralihan pemungutan Pajak

Bumi dan Bangunan ke Pemerintah Daerah.

2. Subbagian Umum

Subbagian umum memiliki tugas sebagai berikut:

a. Penatausahaan surat masuk dan surat keluar.

b. Menyusun tanggapan atau tindak lanjut terhadap Surat Hasil

Pemeriksaan atau Laporan Hasil Pemeriksaan dari Inspektorat Jenderal

Kementerian Keuangan, Badan Pemeriksa Keuangan, BPKP dan Unit

Fungsional Pemeriksa lainnya.

c. Menyusun tanggapan terhadap surat pengaduan anggota masyarakat

melalui pos maupun secara langsung.

d. Menyusun laporan berkala Kantor Pelayanan Pajak, meliputi Laporan

Ketertiban Pegawai, Laporan Penggunaan Anggaran, Laporan

Pemakaian Barang-Barang Milik Negara, dan lain sebagainya.

e. Meneliti pelanggaran disiplin pegawai yang terjadi sesuai dengan

Peraturan Pemerintah Nomor 30 Tahun 1980.

f. Pengadministrasian hak-hak pegawai, antara lain hak cuti, asuransi

kesehatan, pengangkatan pegawai, pengajuan pensiun, dan sebagainya.

g. Pengadministrasian gaji pegawai.

h. Pemeliharaan aset-aset negara serta pengadaan barang-barang

kebutuhan kantor.

3. Kelompok Jabatan Fungsional

Kelompok fungsional memiliki tugas antara lain :

a. Melakukan pemeriksaan sederhana lapangan atau pemeriksaan lengkap.

b. Melakukan pemeriksaan sederhana kantor

c. Membuat Nota Penghitungan (Nothit) pajak, Daftar Kesimpulan Hasil

Pemeriksaan (DKHP) dan alat keterangan (alket).

d. Membuat Laporan Hasil Pemeriksaan.

4. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan data dan informasi sebagai sumber data dan informasi

memiliki tugas sebagai berikut :

a. Menyusun rencana penerimaan pajak berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan.

b. Menatausahakan penerimaan pajak.

c. Membuat Laporan Penerimaan Pajak ke Kantor Wilayah.

d. Pembuatan dan penyampaian Surat Perhitungan (SPh)

kirimkeKantorPelayananPajaklain.

e. Perbaikan komputer dan aplikasi komputer.

f. Penatausahaan alat keterangan.

g. Penatausahaan surat-surat masuk pada Seksi Pengolahan Data dan

Informasi.

h. Pengaturan jaringan komputer ke seluruh pegawai serta pengawasan

5. Seksi Pelayanan

Seksi pelayanan merupakan tempat melayani berbagai kebutuhan

perpajakan wajib pajak, tugas-tugas seksi pelayanan antara lain :

a. Menatausahakan surat permohonan dari wajib pajak dan

surat-surat lainnya pada Tempat Pelayanan Terpadu (TPT).

b. Menatausahakan surat-surat masuk untuk Seksi Pelayanan.

c. Penatausahaan arsip dan berkas perpajakan.

d. Menyelesaikan registrasi wajib pajak, atau pengukuhan Pengusaha

Kena Pajak (PKP) serta permohonan Nomor Pokok Wajib Pajak

(NPWP).

e. Menyelesaikan permohonan penghapusan Nomor Pokok Wajib Pajak

(NPWP) dan pencabutan pengukuhan Pengusaha Kena Pajak (PKP).

f. Menerbitkan surat keputusan pembetulan produk hukum.

g. Pemberitahuan wajib pajak pindah keluar atau pindah masuk.

h. Menatausahakan Surat Pemberitahuan Tahunan Pajak Penghasilan atau

Surat PemberitahuanMasa Pajak Pertambahan Nilai atau Surat

Pemberitahuan Masa Pajak Penghasilan Pemotongan dan Pemungutan

yang telah diterima kembali dalam rangka pengawasan kepatuhan wajib

pajak.

i. Menanggapi permohonan perpanjangan jangka waktu penyampaian

Surat Pemberitahuan Tahunan Pajak Penghasilan.

k. Melaksanakan pemenuhan permintaan konfirmasi dan klarifikasi.

l. Mencetak surat teguran sehubungan dengan Surat Pemberitahuan

Tahunan Pajak Penghasilan, Surat Pemberitahuan Masa Pajak

Penghasilan, Surat Pemberitahuan Masa Pajak Pertambahan Nilai, dan

Surat PemberitahuanObjek Pajak yang tidak disampaikan atau

disampaikan tidak sesuai dengan batas waktu yang ditentukan.

m. Menerbitkan Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak

(STP).

n. Melaksanakan penyuluhan perpajakan.

o. Melaksanakan pelayanan kebutuhan informasi perpajakan yang

dibutuhkan oleh wajib pajak.

6. Seksi Penagihan

Seksi penagihan memiliki tugas sebagai berikut:

a. Menatausahakan surat yang masuk ke seksi penagihan.

b. Melakukan pengawasan terhadap tunggakan dan angsuran atau

pelunasan pajak.

c. Menerbitkan dan menyampaikan surat tegoran kepada wajib pajak.

d. Menerbitkan dan melaksanakan surat paksa.

e. Menerbitkan SPMP (Surat Perintah Melakukan Penyitaan) dan

melaksanakan penyitaan.

f. Menerbitkan surat permintaan pemblokiran rekening wajib pajak

g. Melakukan proses lelang atas harta kekayaan penunggak pajak yang

telah disita.

h. Melakukan penelitian administratif dan penelitian setempat terhadap

piutang pajak yang diperkirakan tidak dapat ditagih atau tidak mungkin

ditagih lagi.

i. Melakukan penelitian atas usulan penghapusan piutang pajak.

j. Menjawab konfirmasi data tunggakan wajib pajak.

7. Seksi Pemeriksaan dan Kepatuhan Internal

Untuk lebih meningkatkan kepatuhan wajib pajak, perlu dilakukan

pemeriksaan terhadap laporan pajak. Oleh sebab itu, seksi pemeriksaan

memegang peranan penting bagi kelancaran administrasi perpajakan, yang

tugasnya antara lain :

a. Menatausahakan surat yang masuk ke seksi pemeriksaan.

b. Mengusulkan wajib pajak yang akan dilakukan pemeriksaan.

c. Menerbitkan Surat Perintah Pemeriksaan Pajak (SP3),surat

pemberitahuan pemeriksaan pajak dan surat pemanggilan pemeriksaan

pajak.

d. Menatausahakan Laporan Hasil Pemeriksaan (LHP) dan Nota

Penghitungan (Nothit).

e. Mengusulkan dilakukannya penyidikan pajak.

8. Seksi Ekstensifikasi

Seksi Ekstensifikasi mempunyai tugas melakukan pengamatan potensi

perpajakan, pendataan objek dan subjek pajak, pembentukan dan

pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

9. Seksi Pengawasan dan Konsultasi I

Kantor Pelayanan Pajak Pratama Medan Belawan memiliki satu Seksi

Pengawasan dan Konsultasi (Waskon) yang fungsi utamanya sudah

dibedakan dengan Seksi Pengawasan Konsultasi lain yaitu Seksi Waskon II,

III dan IV berdasarkan Peraturan Menteri Keuangan Nomor:

206.2/PMK.01/2014. Tugas dan tanggung jawab Seksi Waskon I yaitu:

a. Melakukan proses penyelesaian permohonan wajib pajak.

b. Melakukan usulan pembetulan Ketetapan Pajak.

c. Melakukan bimbingan dan konsultasi teknis perpajakan kepada wajib

pajak.

d. Serta usulan pengurangan Pajak Bumi dan Bangunan.

10. Seksi Pengawasan dan Konsultasi II, III dan IV

Kantor Pelayanan Pajak Pratama Medan Belawan memiliki tiga Seksi

Pengawasan dan Konsultasi (Waskon) yang tugas utamanya yaitu

melakukan Pengawasan Kewajiban Pepajakan Wajib Pajak, yang dibedakan

masing-masing Seksi Waskon. Tugas dan tanggung jawab Seksi Waskon II, III dan

IV yaitu:

a. Melakukan pengawasan penerbitan surat teguran kepada wajib pajak

yang belum menyampaikan Surat Pemberitahuan (SPT).

b. Melaksanakan penelitian dan analisis kepatuhan material wajib pajak.

c. Mengirimkan himbauan pembetulan Surat Pemberitahuan (SPT).

d. Melakukan kunjungan kerja ke lokasi wajib pajak dalam rangka

pengawasan dan pemutakhiran data wajib pajak.

e. Melaksanakan rekonsiliasi data wajib pajak (data matching) dalam

rangka intensifikasi dan himbauan kepada wajib pajak.

f. Melakukan penyusunan profil wajib pajak.

g. Membuat analisis kinerja wajib pajak.

4.1.5 Rencana dan Realisasi Penerimaan Pajak 4.1.5.1 Rencana Penerimaan Pajak

Dalam penetapan rencana penerimaan pajak, KPP Pratama

Medan Belawan membuat perkiraan yang diperoleh dari setiap seksi

yang bersangkutan dengan mempertimbangkan realisasi penerimaan

pajak pada tahun sebelumnya disertai dengan perkiraan kondisi

perekonomian sektor usaha yang mungkin terjadi pada tahun yang

akan datang. Hasil perkiraan tersebut akan digunakan sebagai bahan

dalam menetapkan perkiraan penerimaan pajak KPP Pratama Medan

Belawan.

Rincian jumlah rencana penerimaan untuk masing-masing

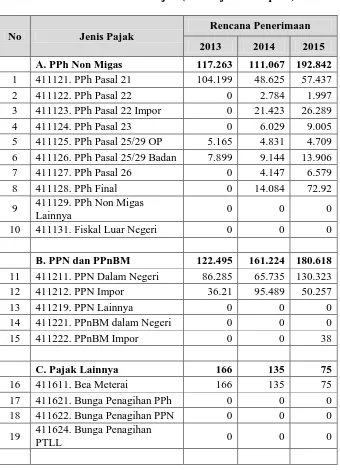

jenis pajak pada tahun 2013 – 2015 dapat dilihat pada tabel berikut:

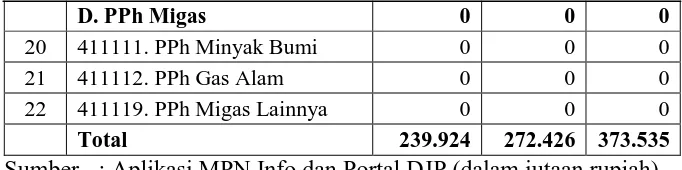

Tabel IV.1

Rencana Penerimaan Pajak (dalam jutaan rupiah)

No Jenis Pajak

Rencana Penerimaan

2013 2014 2015

A. PPh Non Migas 117.263 111.067 192.842

1 411121. PPh Pasal 21 104.199 48.625 57.437

2 411122. PPh Pasal 22 0 2.784 1.997

3 411123. PPh Pasal 22 Impor 0 21.423 26.289

4 411124. PPh Pasal 23 0 6.029 9.005

5 411125. PPh Pasal 25/29 OP 5.165 4.831 4.709 6 411126. PPh Pasal 25/29 Badan 7.899 9.144 13.906

7 411127. PPh Pasal 26 0 4.147 6.579

8 411128. PPh Final 0 14.084 72.92

9 411129. PPh Non Migas

Lainnya 0 0 0

10 411131. Fiskal Luar Negeri 0 0 0

B. PPN dan PPnBM 122.495 161.224 180.618

11 411211. PPN Dalam Negeri 86.285 65.735 130.323

12 411212. PPN Impor 36.21 95.489 50.257

13 411219. PPN Lainnya 0 0 0

14 411221. PPnBM dalam Negeri 0 0 0

15 411222. PPnBM Impor 0 0 38

C. Pajak Lainnya 166 135 75

16 411611. Bea Meterai 166 135 75

17 411621. Bunga Penagihan PPh 0 0 0

18 411622. Bunga Penagihan PPN 0 0 0

19 411624. Bunga Penagihan

PTLL 0 0 0

D. PPh Migas 0 0 0

20 411111. PPh Minyak Bumi 0 0 0

21 411112. PPh Gas Alam 0 0 0

22 411119. PPh Migas Lainnya 0 0 0

Total 239.924 272.426 373.535

Sumber : Aplikasi MPN Info dan Portal DJP (dalam jutaan rupiah)

4.1.5.2 Realisasi Penerimaan Pajak

Rincian jumlah realisasi penerimaan untuk masing-masing

jenis pajak pada tahun 2013 – 2015 dapat dilihat pada tabel berikut:

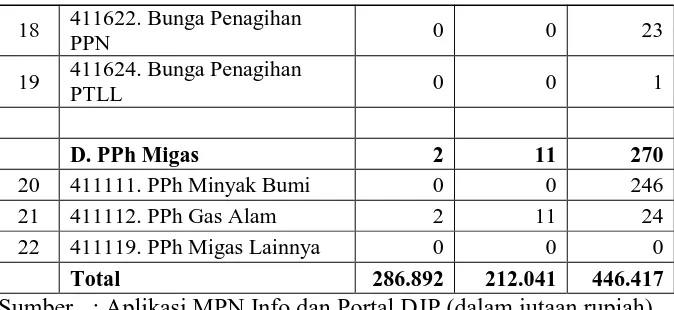

Tabel IV.2

Realisasi Penerimaan Pajak (dalam jutaan rupiah)

No Jenis Pajak

Realisasi Penerimaan

2013 2014 2015

A. PPh Non Migas 128.282 145.528 228.303

1 411121. PPh Pasal 21 47.144 40.266 70.115

2 411122. PPh Pasal 22 2.389 1.934 4.38

3 411123. PPh Pasal 22 Impor 32.683 28.054 25.335 4 411124. PPh Pasal 23 8.291 8.012 17.203 5 411125. PPh Pasal 25/29 OP 4.417 5.278 10.151

6 411126. PPh Pasal 25/29

Badan 9.498 14.401 28.854

7 411127. PPh Pasal 26 4.015 5.824 25.837

8 411128. PPh Final 19.844 41.759 46.424

9 411129. PPh Non Migas

Lainnya 0 0 2

10 411131. Fiskal Luar Negeri 1 0 2

B. PPN dan PPnBM 158.545 66.417 217.527

11 411211. PPN Dalam Negeri 102.306 10.506 163.091

12 411212. PPN Impor 55.846 55.853 54.112

13 411219. PPN Lainnya 32 0 242

14 411221. PPnBM dalam Negeri 0 0 26

15 411222. PPnBM Impor 361 0 56

C. Pajak Lainnya 61 84 151

18 411622. Bunga Penagihan

PPN 0 0 23

19 411624. Bunga Penagihan

PTLL 0 0 1

D. PPh Migas 2 11 270

20 411111. PPh Minyak Bumi 0 0 246

21 411112. PPh Gas Alam 2 11 24

22 411119. PPh Migas Lainnya 0 0 0

Total 286.892 212.041 446.417

Sumber : Aplikasi MPN Info dan Portal DJP (dalam jutaan rupiah)

4.2 Analisis Hasil Penelitian

4.2.1 Pertumbuhan Jumlah Wajib Pajak Orang Pribadi yang Terdaftar di KPP Pratama Medan Belawan Sebelum Penerapan PP Nomor 46 Tahun 2013

Berikut ditunjukkan jumlah wajib pajak orang pribadi yang terdaftar

di KPP Pratama Medan Belawan sebelum penerapan PP Nomor 46 Tahun

2013:

Tabel IV.3

Pertumbuhan Jumlah Wajib Pajak Orang Pribadi Terdaftar sebelum Penerapan PP Nomor 46 Tahun 2013

Tahun Bulan Jumlah WP OP Terdaftar

Pertumbuhan Jumlah WP OP

Terdaftar

Persentase Pertumbuhan

2013 Januari 13,221 - - Februari 13,281 60 0.45% Maret 13,330 49 0.37% April 13,425 95 0.71%

Mei 13,537 112 0.83%

Juni 13,609 72 0.53%

Berdasarkan data tersebut, sebelum penerapan PP Nomor 46 Tahun

2013, jumlah pertumbuhan wajib pajak orang pribadi tertinggi terjadi pada

bulan Mei 2013 yakni mencapai jumlah 112 wajib pajak. Sedangkan jumlah

pertumbuhan terendah terjadi pada bulan Maret 2013 yakni hanya mencapai

49 wajib pajak. Hal ini juga dapat ditunjukkan dalam gambar grafik di

bawah ini:

Diagram 4.1

Sumber: Data Diolah, 2016

4.2.2 Pertumbuhan Jumlah Wajib Pajak Orang Pribadi yang Terdaftar di KPP Pratama Medan Belawan Setelah Penerapan PP Nomor 46 Tahun 2013

Berikut ditunjukkan jumlah wajib pajak orang pribadi yang terdaftar

di KPP Pratama Medan Belawan setelah penerapan PP Nomor 46 Tahun

2013: 13.000 13.100 13.200 13.300 13.400 13.500 13.600 13.700

Januari Februari Maret April Mei Juni

Pertumbuhan Jumlah Wajib Pajak Orang Pribadi sebelum Penerapan PP Nomor 46 Tahun 2013

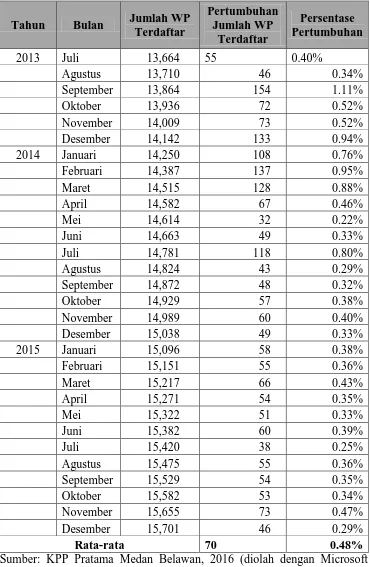

Tabel IV.4

Pertumbuhan Jumlah Wajib Pajak Orang Pribadi Terdaftar setelah Penerapan PP Nomor 46 Tahun 2013

Tahun Bulan Jumlah WP Terdaftar Pertumbuhan Jumlah WP Terdaftar Persentase Pertumbuhan

2013 Juli 13,664 55 0.40%

Agustus 13,710 46 0.34% September 13,864 154 1.11% Oktober 13,936 72 0.52% November 14,009 73 0.52% Desember 14,142 133 0.94% 2014 Januari 14,250 108 0.76% Februari 14,387 137 0.95%

Maret 14,515 128 0.88%

April 14,582 67 0.46%

Mei 14,614 32 0.22%

Juni 14,663 49 0.33%

Juli 14,781 118 0.80%

Agustus 14,824 43 0.29% September 14,872 48 0.32% Oktober 14,929 57 0.38% November 14,989 60 0.40% Desember 15,038 49 0.33% 2015 Januari 15,096 58 0.38% Februari 15,151 55 0.36%

Maret 15,217 66 0.43%

April 15,271 54 0.35%

Mei 15,322 51 0.33%

Juni 15,382 60 0.39%

Juli 15,420 38 0.25%

Agustus 15,475 55 0.36% September 15,529 54 0.35% Oktober 15,582 53 0.34% November 15,655 73 0.47% Desember 15,701 46 0.29%

Rata-rata 70 0.48%

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 18.000

Pertumbuhan Jumlah WP Orang Pribadi setelah Penerapan PP Nomor 46 Tahun 2013

2013 2014 2015

Berdasarkan data tersebut, setelah penerapan PP Nomor 46 Tahun

2013, jumlah pertumbuhan wajib pajak orang pribadi tertinggi terjadi pada

bulan September 2013 yakni mencapai jumlah 154 wajib pajak. Sedangkan

jumlah pertumbuhan terendah terjadi pada bulan Mei 2014 yakni hanya

[image:30.595.147.505.282.506.2]mencapai 32 wajib pajak. Hal ini juga dapat ditunjukkan dalam gambar

grafik di bawah ini:

Diagram 4.2

Sumber: Data Diolah, 2016

4.2.3 Pertumbuhan Jumlah Penerimaan PPh Pasal 4 ayat 2 khusus Orang Pribadi di KPP Pratama Medan Belawan sebelum Penerapan PP Nomor 46 Tahun 2013

Berikut ditunjukkan jumlah penerimaan PPh Pasal 4 ayat 2 khusus

Orang Pribadi di KPP Pratama Medan Belawan setelah penerapan PP

Tabel IV.5

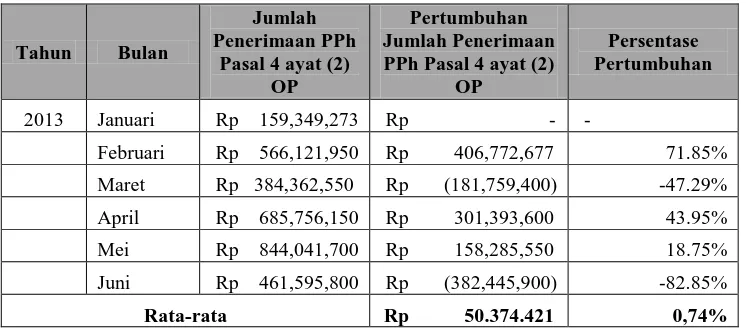

Pertumbuhan Jumlah Penerimaan PPh Pasal 4 ayat 2 khusus Orang Pribadi sebelum Penerapan PP Nomor 46 Tahun 2013

Tahun Bulan

Jumlah Penerimaan PPh

Pasal 4 ayat (2) OP

Pertumbuhan Jumlah Penerimaan PPh Pasal 4 ayat (2)

OP

Persentase Pertumbuhan

2013 Januari Rp 159,349,273 Rp - -

Februari Rp 566,121,950 Rp 406,772,677 71.85%

Maret Rp 384,362,550 Rp (181,759,400) -47.29%

April Rp 685,756,150 Rp 301,393,600 43.95%

Mei Rp 844,041,700 Rp 158,285,550 18.75%

Juni Rp 461,595,800 Rp (382,445,900) -82.85%

Rata-rata Rp 50.374.421 0,74%

Sumber : KPP Pratama Medan Belawan, 2016 (diolah dengan Microsoft Excel 2010)

Berdasarkan data tersebut, sebelum penerapan PP Nomor 46 Tahun

2013, pertumbuhan tertinggi jumlah penerimaan PPh Pasal 4 ayat 2 khusus

Orang Pribadi terjadi pada bulan Februari 2013 yakni mencapai Rp

406.772.677. Sedangkan pertumbuhan terendah jumlah penerimaan PPh

Pasal 4 ayat 2 khusus Orang Pribadi terjadi pada bulan Juni 2013 yang

mengalami penurunan pertumbuhan sebesar Rp 382.445.900. Hal ini juga

Diagram 4.3

Sumber : Data Diolah, 2016.

4.2.4 Pertumbuhan Jumlah Penerimaan PPh Pasal 4 ayat (2) khusus Orang Pribadi di KPP Pratama Medan Belawan setelah Penerapan PP Nomor 46 Tahun 2013

Berikut ditunjukkan jumlah penerimaan PPh Pasal 4 ayat (2) khusus

Orang Pribadi di KPP Pratama Medan Belawan setelah Penerapan PP

Nomor 46 Tahun 2013:

Rp-Rp100.000.000 Rp200.000.000 Rp300.000.000 Rp400.000.000 Rp500.000.000 Rp600.000.000 Rp700.000.000 Rp800.000.000 Rp900.000.000

Januari Februari Maret April Mei Juni

Pertumbuhan Jumlah Penerimaan PPh Pasal 4 ayat (2) khusus Orang Pribadi sebelum Penerapan PP Nomor

46 Tahun 2013

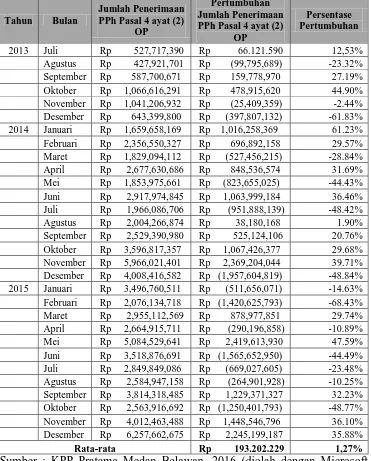

Tabel 4.6

Pertumbuhan Jumlah Penerimaan PPh Pasal 4 ayat 2 khusus Orang Pribadi setelah Penerapan PP Nomor 46 Tahun 2013

Tahun Bulan

Jumlah Penerimaan PPh Pasal 4 ayat (2)

OP

Pertumbuhan Jumlah Penerimaan PPh Pasal 4 ayat (2)

OP

Persentase Pertumbuhan

2013 Juli Rp 527,717,390 Rp 66.121.590 12,53% Agustus Rp 427,921,701 Rp (99,795,689) -23.32% September Rp 587,700,671 Rp 159,778,970 27.19% Oktober Rp 1,066,616,291 Rp 478,915,620 44.90% November Rp 1,041,206,932 Rp (25,409,359) -2.44% Desember Rp 643,399,800 Rp (397,807,132) -61.83% 2014 Januari Rp 1,659,658,169 Rp 1,016,258,369 61.23% Februari Rp 2,356,550,327 Rp 696,892,158 29.57% Maret Rp 1,829,094,112 Rp (527,456,215) -28.84% April Rp 2,677,630,686 Rp 848,536,574 31.69% Mei Rp 1,853,975,661 Rp (823,655,025) -44.43% Juni Rp 2,917,974,845 Rp 1,063,999,184 36.46% Juli Rp 1,966,086,706 Rp (951,888,139) -48.42% Agustus Rp 2,004,266,874 Rp 38,180,168 1.90% September Rp 2,529,390,980 Rp 525,124,106 20.76% Oktober Rp 3,596,817,357 Rp 1,067,426,377 29.68% November Rp 5,966,021,401 Rp 2,369,204,044 39.71% Desember Rp 4,008,416,582 Rp (1,957,604,819) -48.84% 2015 Januari Rp 3,496,760,511 Rp (511,656,071) -14.63% Februari Rp 2,076,134,718 Rp (1,420,625,793) -68.43% Maret Rp 2,955,112,569 Rp 878,977,851 29.74% April Rp 2,664,915,711 Rp (290,196,858) -10.89% Mei Rp 5,084,529,641 Rp 2,419,613,930 47.59% Juni Rp 3,518,876,691 Rp (1,565,652,950) -44.49% Juli Rp 2,849,849,086 Rp (669,027,605) -23.48% Agustus Rp 2,584,947,158 Rp (264,901,928) -10.25% September Rp 3,814,318,485 Rp 1,229,371,327 32.23% Oktober Rp 2,563,916,692 Rp (1,250,401,793) -48.77% November Rp 4,012,463,488 Rp 1,448,546,796 36.10% Desember Rp 6,257,662,675 Rp 2,245,199,187 35.88%

Rata-rata Rp 193.202.229 1,27%

Sumber : KPP Pratama Medan Belawan, 2016 (diolah dengan Microsoft Excel 2010)

Berdasarkan data tersebut, setelah penerapan PP Nomor 46 Tahun

2013, pertumbuhan tertinggi jumlah penerimaan PPh Pasal 4 ayat 2 khusus

Rp-Rp1.000.000.000 Rp2.000.000.000 Rp3.000.000.000 Rp4.000.000.000 Rp5.000.000.000 Rp6.000.000.000 Rp7.000.000.000

Pertumbuhan Jumlah Penerimaan PPh Pasal 4 ayat (2) khusus Orang Pribadi setelah Penerapan PP Nomor 46

Tahun 2013

2013 2014 2015

2.419.613.930. Sedangkan pertumbuhan terendah jumlah penerimaan PPh

Pasal 4 ayat 2 khusus Orang Pribadi terjadi pada bulan Desember 2014 yang

mengalami penurunan pertumbuhan sebesar Rp 1.957.604.819. Hal ini juga

dapat ditunjukkan dalam gambar grafik di bawah ini:

Diagram 4.4

Sumber: Data diolah, 2016

4.2.5 Kontribusi Penerimaan PPh Pasal 4 ayat (2) khusus PP Nomor 46 Tahun 2013 terhadap Penerimaan Pajak di KPP Pratama Medan Belawan

Untuk mengetahui jumlah kontribusi Penerimaan PPh Pasal 4 ayat

(2) khusus dari PP Nomor 46 Tahun 2013 terhadap penerimaan pajak di

KPP Pratama Medan Belawan, maka digunakan rumus sebagai berikut:

Kontribusi PP No 46 =

Jumlah Penerimaan PPh Pasal 4 (2) khusus PP

Nomor 46 Tahun 2013 X 100%

Berikut ditunjukkan kontribusi penerimaan PPh Pasal 4 ayat (2)

khusus PP Nomor 46 Tahun 2013 terhadap penerimaan pajak di KPP

[image:35.595.144.513.264.746.2]Pratama Medan Belawan:

Tabel 4.7

Kontribusi Penerimaan PPh Pasal 4 ayat (2) khusus PP Nomor 46 Tahun 2013 terhadap Penerimaan Pajak di KPP Pratama Medan

Belawan

Tahun Bulan

Jumlah Penerimaan PPh Pasal 4 (2) PP 46

Jumlah Penerimaan

Pajak Kontribusi Kriteria

2013 Juli Rp 118,560,698 Rp 25,010,082,425 0.47% Sangat Kurang

Agustus Rp 159,090,325 Rp 16,279,576,872 0.98% Sangat Kurang

September Rp 166,346,362 Rp 23,222,372,907 0.72% Sangat Kurang

Oktober Rp 173,048,638 Rp 23,109,326,162 0.75% Sangat Kurang

November Rp 177,618,357 Rp 26,372,478,930 0.67% Sangat Kurang

Desember Rp 199,237,873 Rp 43,775,879,896 0.46% Sangat Kurang

2014 Januari Rp 222,557,997 Rp 34,468,222,034 0.65% Sangat Kurang

Februari Rp 224,125,574 Rp 18,267,329,262 1.23% Sangat Kurang

Maret Rp 234,185,217 Rp 19,424,274,778 1.21% Sangat Kurang

April Rp 240,360,680 Rp 31,892,204,605 0.75% Sangat Kurang

Mei Rp 239,923,952 Rp (104,846,570,476) -0.23% Sangat Kurang

Juni Rp 247,975,222 Rp 26,723,225,233 0.93% Sangat Kurang

Juli Rp 251,494,563 Rp 26,349,283,624 0.95% Sangat Kurang

Agustus Rp 243,863,193 Rp 32,826,476,803 0.74% Sangat Kurang

September Rp 248,673,139 Rp 20,765,383,313 1.20% Sangat Kurang

Oktober Rp 262,204,827 Rp 30,466,825,168 0.86% Sangat Kurang

November Rp 267,701,572 Rp 34,980,110,578 0.77% Sangat Kurang

Desember Rp 294,098,688 Rp 34,155,369,477 0.86% Sangat Kurang

2015 Januari Rp 297,537,900 Rp 62,711,641,349 0.47% Sangat Kurang

Februari Rp 329,826,525 Rp 26,347,543,624 1.25% Sangat Kurang

Tahun Bulan

Jumlah Penerimaan PPh Pasal 4 (2) PP 46

Jumlah Penerimaan

Pajak Kontribusi Kriteria

April Rp 350,041,627 Rp 18,391,475,579 1.90% Sangat Kurang

Mei Rp 368,650,887 Rp 27,696,763,944 1.33% Sangat Kurang

Juni Rp 376,340,842 Rp 30,058,845,170 1.25% Sangat Kurang

Juli Rp 378,807,566 Rp 27,764,286,615 1.36% Sangat Kurang

Agustus Rp 376,747,930 Rp 25,390,834,944 1.48% Sangat Kurang

September Rp 379,184,488 Rp 29,101,981,891 1,30% Sangat Kurang

Oktober Rp 403,089,427 Rp 27,843,713,479 1,45% Sangat Kurang

November Rp 413,167,798 Rp 37,615,522,066 1,10% Sangat Kurang

Desember Rp 466.824.807 Rp 90.024.925.915 0,52% Sangat Kurang

Jumlah Rp 8.456.427.314 Rp 790.971.333.700 1,07% Sangat Kurang Sumber: KPP Pratama Medan Belawan, 2016 (diolah dengan Microsoft Excel 2010)

4.3 Deskripsi Hasil Penelitian

4.3.1 Pertumbuhan Jumlah Wajib Pajak Orang Pribadi yang Terdaftar di KPP Pratama Medan Belawan

Berdasarkan tabel IV.2 dan diagram 4.2, sejak diberlakukannya PP

Nomor 46 Tahun 2013 masa pajak Juli 2013, pertumbuhan jumlah wajib

pajak orang pribadi yang terdaftar di KPP Pratama Medan Belawan

cenderung fluktuatif. Hal ini menunjukkan bahwa pertumbuhan jumlah

wajib pajak orang pribadi yang terdaftar tidak selalu meningkat, namun

adakalanya juga mengalami penurunan pertumbuhan dari masa sebelumnya.

Hal ini terlihat dari jumlah wajib pajak orang pribadi yang terdaftar di masa

pajak Juli 2013 sebanyak 55 orang atau dengan persentase pertumbuhan

pajak yang terdaftar di masa pajak yang sama yaitu sebanyak 13.664 orang.

Namun, kemudian menurun di masa pajak Agustus 2013 menjadi hanya

bertambah sebanyak 46 orang atau dengan persentase pertumbuhan 0,34%

menurun dari masa sebelumnya.

Namun, pada masa berikutnya yaitu masa September 2013, terjadi

peningkatan pertumbuhan jumlah wajib pajak orang pribadi yang terdaftar

secara drastis. Terdapat pertumbuhan jumlah wajib pajak orang pribadi yang

terdaftar sebanyak 154 orang dari 13.864 orang yang terdaftar pada masa

tersebut dengan persentase pertumbuhan sebesar 1,11%. Hal ini merupakan

jumlah pertumbuhan tertinggi yang terjadi selama masa Juli 2013 sampai

dengan Desember 2015 atau tepatnya setelah penerapan PP Nomor 46

Tahun 2013 tersebut.

Secara keseluruhan tingkat pertumbuhan jumlah wajib pajak orang

pribadi yang terdaftar jika dibandingkan dari tabel IV.1 dan IV.2 rata-rata

pertumbuhan jumlah wajib pajak orang pribadi yang terdaftar mengalami

peningkatan pertumbuhan jumlah wajib pajak orang pribadi yang terdaftar

setelah penerapan PP Nomor 46 tahun 2013 yaitu menjadi 70 orang. Namun

dari segi persentase pertumbuhan, tidak mengalami perubahan karena

rata-rata pertumbuhan baik sebelum maupun sesudah penerapan PP Nomor 46

tahun 2013 adalah sama yaitu sebesar 0,48%.

Hal ini menunjukkan bahwa upaya DJP untuk meningkatkan jumlah

masyarakat yang berminat untuk menjadi wajib pajak baru setelah

berlakunya PP Nomor 46 tahun 2013 ini.

4.3.2 Pertumbuhan Penerimaan PPh Pasal 4 ayat (2) khusus untuk Wajib Pajak Orang Pribadi

Berdasarkan tabel IV.4 dan diagram 4.4, sejak diberlakukannya PP

Nomor 46 Tahun 2013 masa pajak Juli 2013, pertumbuhan jumlah

penerimaan PPh Pasal 4 ayat (2) dari penerimaan wajib pajak orang pribadi

di KPP Pratama Medan Belawan cenderung fluktuatif. Hal ini menunjukkan

bahwa pertumbuhan jumlah penerimaan PPh Pasal 4 ayat (2) tidak selalu

meningkat, namun adakalanya juga mengalami penurunan pertumbuhan dari

masa sebelumnya. Hal ini terlihat dari jumlah penerimaan PPh Pasal 4 ayat

(2) di masa pajak Juli 2013 sebesarRp 66.121.590 atau dengan persentase

pertumbuhan sebesar 12,53% jika dibandingkan jumlah keseluruhan

penerimaan PPh Pasal 4 ayat (2) di masa pajak yang sama yaitu sebesar Rp

527.717.390. Namun, kemudian menurun di masa pajak Agustus 2013

menjadi menurun dari masa sebelumnya, dimana mengalami penurunan

pertumbuhan sebesar Rp 99.795.689 dengan jumlah penerimaan PPh Pasal 4

ayat (2) pada masa tersebut adalah sebesar Rp 427.921.701 atau setara

dengan persentase pertumbuhan sebesar -23,32%.

Namun, pada masa berikutnya yaitu masa September 2013, kembali

terjadi peningkatan pertumbuhan jumlah penerimaan PPh Pasal 4 ayat (2)

2.419.613.930 atau setara persentase pertumbuhan sebesar 47,59%. Tingkat

pertumbuhan penerimaan PPh Pasal 4 ayat (2) terendah terjadi pada masa

pajak Desember 2014 yaitu terjadi penurunan sebesar Rp 1.957.604.819

dengan persentase pertumbuhan sebesar -48,84%. Namun, secara persentase

tingkat pertumbuhan terendah terjadi pada masa pajak Februari 2015 dengan

persentase sebesar -68,43% atau setara Rp 1.420.625.793.

Secara keseluruhan tingkat pertumbuhan jumlah penerimaan PPh

Pasal 4 ayat (2) jika dibandingkan dari tabel IV.3 dan IV.4 rata-rata

pertumbuhan jumlah penerimaan PPh Pasal 4 ayat (2) mengalami

peningkatan pertumbuhan yang cukup signifikan setelah penerapan PP

Nomor 46 tahun 2013 yaitu menjadi Rp 193.202.229 dari sebelumnya hanya

sebesar Rp 50.374.421. Dari segi persentase pertumbuhan juga mengalami

peningkatan yang cukup signifikan yaitu dari 0,74% sebelum penerapan PP

Nomor 46 Tahun 2013 menjadi sebesar 1,27% setelah penerapan.

Hal ini menunjukkan para wajib pajak orang pribadi yang memenuhi

ketentuan PP Nomor 46 tahun 2013 semakin menyadari kewajiban

perpajakannya. Para wajib pajak juga merasa semakin dimudahkan dalam

melakukan kewajiban perpajakannya baik dari segi tarif maupun dari segi

tertib administrasi. Hal ini menunjukkan bahwa tujuan pemerintah

mengeluarkan aturan ini yaitu untuk memberikan kemudahan dan

penyederhanaan aturan perpajakan, mengedukasi masyarakat untuk tertib

administrasi dan memberikan kesempatan kepada masyarakat untuk

4.3.3 Kontribusi Penerimaan PPh Pasal 4 ayat (2) khusus PP Nomor 46 tahun 2013 Orang Pribadi terhadap Penerimaan Pajak di KPP Pratama Medan Belawan

Untuk mengetahui besarnya kontribusi PP 46 terhadap penerimaan

pajak secara menyeluruh di KPP Pratama Medan Belawan pada masa pajak

Juli 2013 – Desember 2015, dapat dilihat pada tabel IV.5 dengan cara

membandingkan realisasi total penerimaan PPh Pasal 4 ayat (2) sesuai

dengan PP 46 dengan total penerimaan pajak setiap bulan atau masa pajak.

Dari hasil perhitungan tersebut akan terlihat besarnya kontribusi pajak PP

46 terhadap penerimaan pajak secara keseluruhan di KPP Pratama Medan

Belawan.

Kontribusi yang telah diberikan oleh penerimaan PPh Pasal 4 ayat

(2) khusus PP Nomor 46 tahun 2013 selama kurun waktu tiga puluh bulan

dari masa pajak Juli 2013 sampai dengan masa pajak Desember 2015

terlihat fluktuatif. Dari hasil perhitungan di tabel tersebut juga terlihat

kontribusi paling rendah terdapat pada masa pajak Mei 2014 dengan

persentase kontribusi sebesar -0,23%, yang mana kriterianya adalah sangat

kurang. Namun hal ini bukan disebabkan oleh tidak adanya kontribusi

penerimaan PPh Pasal 4 ayat (2) terhadap penerimaan pajak. Akan tetapi hal

ini disebabkan oleh penerimaan pajak yang pada masa tersebut mengalami

penurunan drastis akibat adanya pengembalian kelebihan pembayaran pajak.

penerimaan PPh Pasal 4 ayat (2) khusus PP Nomor 46 Tahun 2013 terhadap

penerimaan pajak pada KPP Pratama Medan Belawan mulai masa Juli 2013

sampai dengan Desember 2015 hanya sebesar 1,07%% atau sebesar Rp

8.456.427.314 dari keseluruhan penerimaan pajak di KPP Pratama Medan

Belawan yaitu sebesar Rp 790.971.333.700dengan kriteria sangat kurang.

Walaupun masih dalam kategori sangat kurang, tetapi kontribusi

penerimaan PPh Pasal 4 ayat (2) cenderung meningkat.. Hal ini

menunjukkan besarnya kontribusi setiap bulan dipengaruhi oleh jumlah

wajib pajak orang pribadi baru yang terdaftar dan jumlah penerimaan PPh

Pasal 4 ayat (2) khusus PP Nomor 46 tahun 2013. Para wajib pajak semakin

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Setelah penulis melaksanakan kegiatan penelitian ini, maka penulis dapat

mengambil beberapa kesimpulan, yaitu:

1. Tingkat pertumbuhan jumlah wajib pajak orang pribadi yang terdaftar di KPP Pratama Medan Belawan cenderung fluktuatif. Namun, secara keseluruhan,

rata-rata pertumbuhan mengalami peningkatan setelah penerapan PP Nomor

46 tahun 2013 menjadi 70 orang. Namun, dari segi persentase pertumbuhan,

tidak mengalami perubahan karena rata-rata pertumbuhan baik sebelum

maupun sesudah penerapan adalah sama yaitu sebesar 0,48%. Hal ini

menunjukkan bahwa upaya DJP untuk meningkatkan jumlah wajib pajak

orang pribadi baru belum tercapai dengan baik karena masih sedikit wajib

pajak yang berminat untuk mendaftarkan dirinya menjadi wajib pajak baru.

2. Tingkat pertumbuhan jumlah penerimaan PPh Pasal 4 ayat (2) di KPP Pratama Medan Belawan cenderung fluktuatif. Namun, secara keseluruhan, rata-rata

pertumbuhan mengalami peningkatan pertumbuhan yang cukup signifikan

setelah penerapan PP Nomor 46 tahun 2013 yaitu menjadi Rp 193.202.229

dari sebelumnya hanya sebesar Rp 50.374.421. Dari segi persentase

pertumbuhan juga mengalami peningkatan cukup siginifikan yaitu sebesar

0,74% sebelum penerapan menjadi sebesar 1,27% setelah penerapan. Hal ini

menunjukkan bahwa para wajib pajak orang pribadi yang memenuhi

dimudahkan dalam melakukan kewajiban perpajakannya. Tujuan pemerintah

mengeluarkan aturan ini juga tercapai dengan baik.

3. Kontribusi yang telah diberikan oleh penerimaan PPh Pasal 4 ayat (2) khusus

PP Nomor 46 tahun 2013 selama kurun waktu tiga puluh bulan dari masa

pajak Juli 2013 sampai dengan masa pajak Desember 2015 terlihat fluktuatif.

Secara keseluruhan total kontribusinya mulai masa Juli 2013 sampai dengan

Desember 2015 hanya sebesar 1,07% atau sebesar Rp 8.456.427.314 dari

keseluruhan penerimaan pajak di KPP Pratama Medan Belawan yaitu sebesar

Rp 790.971.333.700 dengan kriteria sangat kurang.

5.2 Saran

Berdasarkan kesimpulan yang telah disampaikan sebelumnya, penulis

mencoba memberikan beberapa saran sebagai berikut:

1. Direktorat Jenderal Pajak dalam hal ini KPP Pratama Medan Belawan

meningkatkan kegiatan sosialisasi mengenai PP Nomor 46 tahun 2013 ini,

tidak hanya kepada asosiasi – asosiasi yang membawahi pelaku usaha

UMKM, tetapi terjun langsung kepada wajib pajak-wajib pajak UMKM di

pasar – pasar rakyat dan kegiatan sentra ekonomi masyarakat;

2. Hendaknya KPP Pratama Medan Belawan meningkatkan kompetensi para

kepada semua petugas pajak, yang mana selama ini petugas yang berkompeten

dalam hal PP Nomor 46 tahun 2013 ini hanya petugas di bidang pengawasan

3. Hendaknya KPP Pratama Medan Belawan melakukan evaluasi di tiap akhir

tahun terhadap implementasi PP Nomor 46 tahun 2013 ini sebagai bahan

kajian bagi kebijakan selanjutnya.

4. Hendaknya peneliti selanjutnya lebih mengembangkan lagi penelitian ini

BAB II

LANDASAN TEORITIS 3.1 Pajak

2..1 Definisi Pajak

Ada bermacam – macam pengertian tentang pajak menurut beberapa

ahli. Definisi tersebut antara lain:

Menurut Prof. DR. Rochmat Soemitro,S.H. dalam Mardiasmo

(2011:1):

Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik (kontraprestasi) yang langsung dapat ditujukan dan digunakan untuk membayar pengeluaran umum.

Menurut Prof. DR. P.J.A. Andriani dalam Zein (2008:10):

Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara yang menyelenggarakan pemerintahan.

Sedangkan menurut Undang-Undang Nomor 28 Tahun 2007 tentang

Perubahan Ketiga Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan

Umum Dan Tata Cara Perpajakan (KUP):

Pajak adalah kontribusi Wajib Pajak kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Berdasarkan defenisi di atas, pajak merupakan hal yang sangat

penting dan tidak boleh diremehkan oleh masyarakat. Masyarakat juga

karena hasil pembayaran pajak tersebut digunakan untuk menyejahterakan

masyarakat.

Berdasarkan definisi di atas, terdapat ciri-ciri yang melekat pada

pajak yaitu:

1. Pajak dipungut oleh Negara baik oleh pemerintah pusat maupun

pemerintah daerah berdasarkan atas undang-undang serta aturan

pelaksanaannya.

2. Pemungutan pajak mengisyaratkan adanya alih dana (sumber daya) dari

sektor swasta (wajib pajak membayar pajak) ke sektor Negara

(pemungut pajak/administrator pajak).

3. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum

pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin

maupun pembangunan, yang bila dari pemasukannya masih terdapat

surplus, dipergunakan untuk membiayai public investment.

4. Tidak dapat ditunjukkan adanya imbalan (kontraprestasi) individual

oleh pemerintah terhadap pembayaran pajak yang dilakukan oleh para

Wajib Pajak.

2.1.2 Fungsi Pajak

Menurut Mardiasmo (2011:1) terdapat dua fungsi pajak yaitu:

1. Fungsi Penerimaan (Budgetair)

pajak menduduki porsi jumlah terbesar dibandingkan dengan penerimaan dari pos minyak bumi atau gas alam. Sebagai sumber keuangan negara, pemerintah berupaya memasukan uang sebanyak-banyaknya untuk kas negara. Sebagai contoh adalah dimasukkannya pajak dalam Anggaran Pendapatan dan Belanja Negara (APBN) sebagai pos penerimaan dalam negeri. 2. Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi.

Beberapa contoh penerapan pajak sebagai fungsi mengatur adalah:

a. Pemberlakuan tarif progresif pada pajak penghasilan, yang dimaksudkan untuk pemerataan pendapatan nasional atau sebagai alat dalam redistribusi pendapatan nasional.

b. Pemberlakuan bea masuk yang tinggi bagi barang-barang impor dengan tujuan untuk melindungi terhadap produsen dalam negeri sehingga mendorong perkembangan industri dalam negeri.

c. Pemberian fasilitas Tax Holiday atau pembebasan pajak untuk beberapa jenis industri tertentu dengan maksud mendorong para investor untuk meningkatkan investasinya. d. Pengenaan pajak yang tinggi terhadap barang-barang

mewah dengan tujuan untuk menghambat perkembangan gaya hidup mewah.

2.1.3 Sistem Pemungutan Pajak

Menurut Mardiasmo (2011:7), sistem pemungutan pajak terbagi

dalam 3 (tiga) macam yaitu:

• Official Assessment System

Yaitu suatu sistem pemungutan yang memberikan wewenang kepada pemerintah yaitu fiskus untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Contoh sistem ini adalah dalam hal pelunasan Pajak Bumi dan Bangunan (PBB). Pada saat penghitungan PBB Perkotaan dan Pedesaan masih di wilayah Direktorat Jenderal Pajak (DJP), DJP melalui Kantor Pelayanan Pajak (KPP)nya yang akan mengeluarkan surat ketetapan pajak mengenai besarnya PBB yang terutang setiap tahun. Jadi Wajib Pajak tidak perlu menghitung sendiri tetap cukup membayar PBB berdasarkan Surat Pembayaran Pajak Terutang (SPPT) yang dikeluarkan oleh KPP dimana objek pajak tersebut terdaftar.

Ciri-ciri Official Assessment System adalah:

• Wajib pajak bersifat pasif

• Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

Contoh sistem ini adalah dalam hal pelunasan Pajak Bumi dan Bangunan (PBB). Pada saat penghitungan PBB Perkotaan dan Pedesaan masih di wilayah Direktorat Jenderal Pajak (DJP), DJP melalui Kantor Pelayanan Pajak (KPP)nya yang akan mengeluarkan surat ketetapan pajak mengenai besarnya PBB yang terutang setiap tahun. Jadi Wajib Pajak tidak perlu menghitung sendiri tetap cukup membayar PBB berdasarkan Surat Pembayaran Pajak Terutang (SPPT) yang dikeluarkan oleh KPP dimana objek pajak tersebut terdaftar.

• Self Assessment System

Yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak terutang.

Ciri-ciri Self Assessment System adalah:

• Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri

• Wajib pajak aktif, mulai dari menghitung, menyetor dan

melaporkan sendiri pajak yang terutang

• Fiskus tidak ikut campur dan hanya mengawasi.

Contoh sistem ini adalah dalam hal penyampaian SPT Tahunan PPh baik untuk Wajib Pajak Badan maupun Wajib Pajak Orang Pribadi dan SPT Masa PPh dan PPN.

• With Holding System

Yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Ciri-ciri With Holding System adalah:

• Wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

Contoh sistem ini adalah diberikannya bukti potong atau bukti pungut kepada Wajib Pajak sebagai bukti atas pelunasan pajaknya.

2.1.4 Jenis Pajak

Menurut Waluyo (2011:12), pajak dapat dikelompokkan ke dalam

tiga kelompok, yaitu:

1. Menurut golongan atau pembebanannya, terdiri dari:

2. Menurut sifatnya, terdiri dari:

a. Pajak subjektif adalah pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari Wajib Pajak. Contoh : Pajak Penghasilan.

b. Pajak objektif adalah pajak yang berpangkal atau berdasarkan pada objeknya tanpa memperhatikan keadaan diri Wajib Pajak. Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. 3. Menurut pemungut dan pengelolanya, terdiri dari:

a. Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan dan Bea Materai.

b. Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Contoh : pajak reklame, pajak hiburan, Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Bumi dan Bangunan sektor perkotaan dan pedesaan.

2.2 Pajak Penghasilan

2.2.1 Definisi Pajak Penghasilan

Pengertian penghasilan yang diatur dalam undang-undang

perpajakan menurut Suparmono dan Damayanti (2010:37) yaitu:

“Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun (Pasal 4 ayat 1 Undang-Undang Pajak Penghasilan Tahun 2008).”

Sedangkan pengertian Pajak Penghasilan menurut Siti Resmi

(2013:74) adalah Pajak yang dikenakan terhadap subjek pajak atas

penghasilan yang diterima atau diperoleh dalam tahun pajak atau dapat pula

dikenakan pajak untuk penghasilan dalam tahun pajak, apabila kewajiban

Dari pengertian tersebut, dapat disimpulkan bahwa pajak

penghasilan adalah kontribusi wajib kepada negara yang terutang oleh

masyarakat baik orang pribadi maupun badan atas penghasilan yang

diterima/diperoleh dalam tahun pajak untuk membiayai

pengeluaran-pengeluaran negara. Pajak penghasilan ini merupakan pajak subjektif karena

berpangkal atau berdasarkan atas subjeknya atau memperhatikan diri Wajib

Pajak.

Pajak Penghasilan sendiri diatur dalam Undang-Undang Republik

Indonesia Nomor 7 Tahun 1984 tentang Pajak Penghasilan sebagaimana

telah diubah terakhir dengan Undang-Undang Republik Indonesia Nomor

36 Tahun 2008.

2.2.2 Subjek Pajak Penghasilan

Menurut Siti Resmi (2013:75), subjek pajak penghasilan adalah

segala sesuatu yang mempunyai potensi untuk memperoleh penghasilan dan

menjadi sasaran untuk dikenakan pajak penghasilan. Subjek pajak akan

dikenakan pajak penghasilan apabila menerima atau memperoleh

penghasilan sesuai dengan peraturan perundangan yang berlaku. Jika subjek

pajak telah memenuhi kewajiban pajak subjektif dan objektif maka disebut

wajib pajak.

Subjek pajak penghasilan menurut Pasal 2 ayat (1) dan ayat 5

Republik Indonesia Nomor 36 Tahun 2008 beserta penjelasannya (UU PPh)

adalah:

1. Orang pribadi dan warisan yang belum terbagi sebagai satu kesatuan. a. Orang pribadi, sebagai subjek pajak dapat bertempat tinggal atau

berada di Indonesia ataupun di luar Indonesia.

b. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak. Warisan ini merupakan subjek pajak pengganti, menggantikan mereka yang berhak yaitu ahli waris.

2. Badan.

Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseoran terbatas, perseoran komanditer, perseoran lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

3. Bentuk Usaha Tetap (BUT)

BUT adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus depalan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia, yang dapat berupa:

a. Tempat kedudukan manajemen b. Cabang perusahaan

c. Kantor perwakilan d. Gedung kantor e. Pabrik

f. Bengkel g. Gudang

h. Ruang untuk promosi dan penjualan

i. Pertambangan dan penggalian sumber alam

j. Wilayah kerja pertambangan minyak dan gas bumi

k. Perikanan, peternakan, pertanian, perkebunan atau kehutanan l. Proyek konstruksi, instalasi atau proyek perakitan

m. Pemberian jasa dalam bentuk apa pun oleh pegawai atau orang lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan

o. Agen atau pegawai dari perusahaan asruansi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung risiko di Indonesia dan

p. Komputer, agen elektronik, atau peralatan otomatis yang dimiliki, disewa atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan usaha melalui internet.

2.2.2.1 Penggolongan Subjek Pajak

Subjek pajak menurut Pasal 2 ayat 2 UU PPh terbagi menjadi

dua yaitu:

1. Subjek Pajak Dalam Negeri

Menurut Pasal 2 ayat (3) UU PPh, Subjek Pajak Dalam Negeri terdiri dari:

a. Orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia

b. Badan yang didirikan atau bertempat kedudukan di

Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria:

• Pembentukannya berdasarkan ketentuan peraturan

perundang-undangan

• Pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah

• Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah

• Pembukuannya diperiksa oleh aparat pengawasan

fungsional negara.

c. Warisan yang belum terbagi sebagai satu kesatuan

menggantikan yang berhak. 2. Subjek Pajak Luar Negeri

Menurut Pasal 2 ayat (4) UU PPh, Subjek Pajak Luar Negeri terdiri dari:

b. Badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia baik yang menjalankan usaha atau melakukan kegiatan melalui BUT atau tidak.

Subjek pajak orang pribadi dalam negeri menjadi Wajib Pajak

apabila telah menerima atau memperoleh penghasilan yang besarnya

melebihi Penghasilan Tidak Kena Pajak. Subjek pajak badan dalam

negeri menjadi Wajib Pajak sejak saat didirikan, atau bertempat

kedudukan di Indonesia.

Subjek pajak luar negeri baik orang pribadi maupun badan

sekaligus menjadi Wajib Pajak karena menerima dan/atau

memperoleh penghasilan yang bersumber dari Indonesia atau

menerima dan/atau memperoleh penghasilan yang bersumber dari

Indonesia melalui bentuk usaha tetap di Indonesia.

Dengan