Regression

Harga saham ROE EVA

Variabl es Entered/Removedb

EVA, ROEa . Enter

All requested v ariables entered. a.

Dependent Variable: Harga saham b.

Model Summaryb

.836a .699 .659 819.79 1.239

Model

Predictors: (Constant), EVA, ROE a.

Dependent Variable: Harga saham b.

ANOVAb

23404535 2 11702267.45 17.412 .000a

10080936 15 672062.412

Squares df Mean Square F Sig.

Predictors: (Const ant), EVA, ROE a.

16.390 305.057 .054 .958

55076.204 32572.056 .335 1.691 .112 .511 1.956

2.998E-04 .000 .567 2.860 .012 .511 1.956

(Constant)

t Sig. Tolerance VI F

Collinearity Statistics

Dependent Variable: Harga saham a.

Colli nearity Di agnosticsa

2.492 1.000 .05 .03 .04

Index (Constant) ROE EVA

Variance Proportions

Dependent Variable: Harga saham a.

Residual s Statisti csa

-586.79 3723.87 1198.64 1173.34 18

-1470.05 1513.37 .00 770.06 18

-1.522 2.152 .000 1.000 18

-1.793 1.846 .000 .939 18

Predicted Value Residual

Std. Predicted Value Std. Residual

Minimum Maximum Mean Std. Dev iat ion N

Charts

Normal P-P Plot of Regression Stand Dependent Variable: Harga saham

Observed Cum Prob

Dependent Variable: Harga saham

Regression Standardized Predicted Value

3

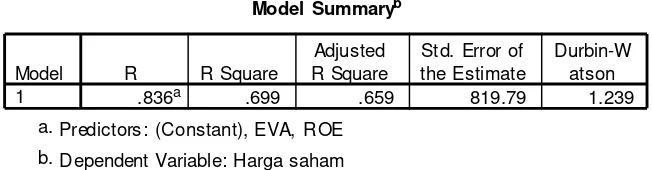

Ket nilai DW tabel pada n=18 dan k=2

dL

= 1,046

dU

= 1,535

nilai d = 1,239

ABSTRAK

ANALISIS PENGARUH METODE ECONOMIC VALUE ADDED (EVA)

DAN RASIO PROFITABILITAS (ROE) TERHADAP HARGA SAHAM

PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI

PERIODE 2004-2008

Oleh :

Prastyo Ari Wibowo

Dalam melakukan investasi, seorang investor tentu akan menanamkan modalnya

pada perusahaan dengan kinerja yang baik. Investasi dalam bentuk saham

memerlukan informasi yang akurat sehingga investor tidak terjebak pada kondisi

yang merugikan. Jika diasumsikan suatu pasar modal sudah berjalan secara

efisien, maka faktor fundamental merupakan faktor yang sangat berpengaruh

terhadap harga saham. Pengukuran kinerja dengan menggunakan metode

akuntansi tradisional memiliki kelemahan karena mengabaikan faktor biaya modal

atas investasi yang ditanamkan oleh investor. Kelemahan metode akuntansi

tradisional dalam mengukur kinerja keuangan dapat diatasi dengan konsep

Economic Value Added (EVA). Pada perusahaan perbankan yang listing di BEI

pada periode 2004-2008 menunjukan data harga saham, ROE dan EVA yang

berfluktuasi sehingga terjadi masalah karena belum diketahui apakah ROE dan

Sesuai dengan perumusan masalah di atas, tujuan penelitian ini adalah untuk

menguji adanya pengaruh ROE (Return on Equity), dan EVA (Economic Value

Added) terhadap harga saham. Alat analisis yang digunakan pada penelitian ini

adalah analisis regresi linier berganda dengan EVA dan ROE sebagai variabel

bebas (X) dan harga saham sebagai variabel tidak bebas (Y). Sampel penelitian ini

adalah perusahaan perbankan yang terus listing di BEI pada periode 2004-2008.

Hasil dari penelitian ini menunjukan bahwa Variabel Return on Equity dan

Economic Value Added secara serentak berpengaruh terhadap perubahan harga

saham perusahaan perbankan yang listing di BEI Periode 2004-2008 dengan taraf

5%. Dengan koefisien determinasi sebesar 69,9% menyatakan bahwa ROE dan

EVA berpengaruh sebesar 69,9% sedangkan sisanya sebesar 30,1% dipengaruhi

oleh faktor lain seperti inflasi, SBI, dan kurs yang merupakan faktor yang berasal

dari lingkungan makro atau eksternal perusahaan dan hanya variabel EVA yang

berpengaruh signifikan pada taraf 5% terhadap perubahan harga saham,

sedangkan variabel yang lain yaitu ROE tidak berpengaruh secara signifikan

terhadap perubahan harga saham perusahaan perbankan yang listing di BEI

Periode 2004-2008. Hal ini dimungkinkan karena ROE tidak memperhitungkan

biaya modal yang berasal dari utang sehingga membuat ROE tidak berpengaruh

terhadap harga saham.

ABSTRACT

THE METHOD’S INFLUENCE OFECONOMIC VALUE ADDED (EVA)

AND RASIO PROFITABILITY (ROE) TOWARD STOCK PRICE AT

BANKING COMPANY THAT LISTING IN BEI ON 2004-2008

By:

Prastyo Ari Wibowo

In investing, an investor would invest in companies with good performance.

Investment in stocks requires accurate information so that investors do not get

stuck in adverse conditions. If one assumes a capital market has been running

efficiently, the fundamental factor is the most influential factor on stock prices.

Performance measurement by using traditional accounting methods has a

weakness for ignoring the factor of capital costs for investments by investors. The

weakness of traditional accounting methods in measuring financial performance

can be overcome with the concept of Economic Value Added (EVA). In the

banking companies that listing on the Stock Exchange in the period 2004-2008

shows the stock price data, ROE and EVA which fluctuate so that there is a

problem because not known whether the ROE and EVA impact on stock prices.

In accordance with the formulation of the problems mentioned above, the purpose

(Economic Value Added) of stock prices. Analysis tools used in this study is a

multiple linear regression analysis with EVA and ROE as the independent

variable (X) and stock prices as the dependent variable (Y). This sample is a

banking company continued listing on the Stock Exchange in the period

2004-2008.

The results of this study show that the variables Return on Equity and Economic

Value Added simultaneously affect stock price changes in banking companies

listing on the Stock Exchange 2004-2008 period with 5% level. With a coefficient

of determination of 69.9% stated that the ROE and EVA impact of 69.9% while

the other 30.1% influenced by other factors such as inflation, SBI, and the

exchange rate is a factor that comes from the external macro environment or the

company and the only EVA variables that have a significant effect on the level of

5% of stock price changes, whereas other variables did not affect the ROE

significantly to changes in the banking company's stock price in the listing IDX

period 2004-2008. This is possible because Roe did not take into account the cost

of capital from debt, so make do not affect ROE stocks.

IV. HASIL DAN PEMBAHASAN

4.1 Statistik Deskriptif

Statistik deskriptif bertujuan untuk menjelaskan distribusi atau sebaran

data dari variabel-variabel yang digunakan dalam penelitian ini. Adapun untuk

mengetahui statistik deskriptif ditampilkan dalam tabel di bawah ini :

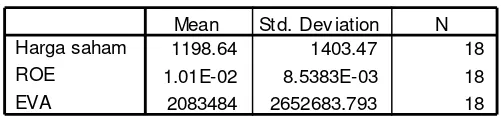

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

1198.64 1403.47 18

1.01E-02 8.5383E-03 18

2083484 2652683.793 18

Harga saham ROE

EVA

Mean St d. Dev iation N

Sumber : Data diolah

Dari tabel diatas dapat dilihat bahwa untuk nilai rata-rata dari variabel

ROE, EVA, dan perubahan harga saham adalah 1.01 x 10-2, 2083484, dan

1198.64. Dengan standar deviasi dari masing-masing variabel yaitu 8.5383 x 10-3,

2652683.793, 1403.47. Dari sebaran data di atas dapat dilihat kemungkinan

distribusi datanya tidak normal, namun untuk mendapatkan kepastian dari sebaran

datanya maka akan dilakukan uji normalitas data dengan kolmogorov smirnov.

4.2. Pengujian Asumsi Model Regresi

48

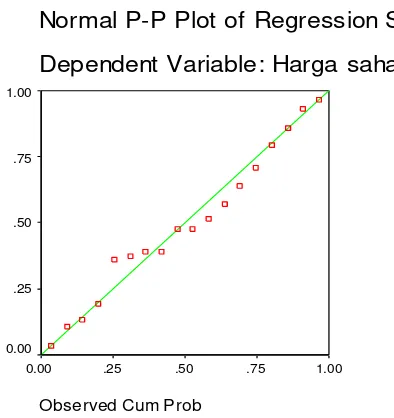

Pengujian asumsi normalitas pada penelitian ini menggunakan kurva normal P-P

Plot. Uji kenormalan ini menggunakan sebaran data galat dari variabel terikat.

Sebaran data yang berada di sekitar garis kenormalan dapat diasumsikan bahwa data

tersebut menyebar secara normal, sedangkan apabila data tidak menyebar di sekitar

garis kenormalan maka dikatakan bahwa data tersebut tidak menyebar secara normal.

Hasil uji normalitas error ditunjukkan oleh gambar berikut.

Gambar 4.1 Uji Kenormalan

Normal P-P Plot of Regression Stand Dependent Variable: Harga saham

Observed Cum Prob

Sumber : Data diolah

Berdasarkan sebaran yang terdapat pada P-P Plot di atas, diketahui bahwa data error

menyebar disekitar garis kenormalan, sehingga dapat disimpulkan bahwa data

tersebut telah memenuhi asumsi kenormalan.

4.2.2 Uji Asumsi Heteroskedastisitas

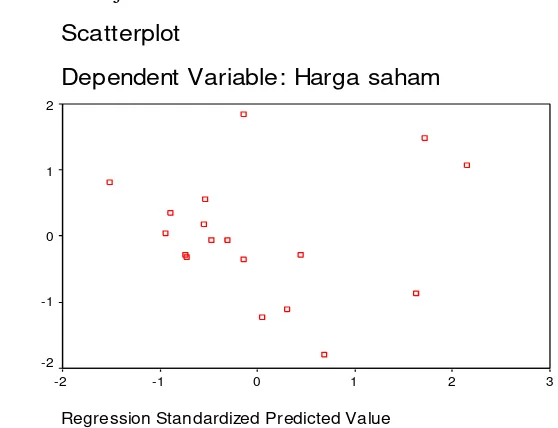

Pemeriksan terhadap asumsi ini dilakukan melalui plot antara galat (e) dengan

Standardized Predicted Value. Jika plot data galat menyebar acak dengan ragam

(varians) konstan dan tidak terpola, diduga ragam konstan (homoskedasitas).

Dengan demikian dapat disimpulkan asumsi OLS, tidak terjadi heteroskedasitas

terpenuhi. Hasil uji asumsi ini ditampilkan pada gambar berikut.

Gambar 4.2 Uji Asumsi Heteroskedastisitas

Scatterplot

Dependent Variable: Harga saham

Regression Standardized Predicted Value

3 2

1 0

-1 -2

2

1

0

-1

-2

Sumber : Data diolah

Dari gambar tersebut dapat diketahui bahwa plot tidak mengikuti suatu pola

tertentu dan secara konstan berada di sekitar nilai tengah nol. Sehingga ragam

galat adalah konstan (homogen) dapat dikatakan bahwa model regresi telah

memenuhi asumsi homoskedastisitas dan tidak terjadi heteroskedastisitas.

50

Uji asumsi autokorelasi melalui uji statistik Durbin Watson (DW) ini untuk

mengetahui ada tidaknya korelasi antara kesalahan pengganggu. Dengan

ketentuan sebagai berikut.

Apabila:

d < dL = ada autokorelasi positif

d > 4 – dL = ada autokorelasi negatif

dU < d < 4 – dU = tidak ada autokorelasi

dL < d < dU = tidak dapat disimpulkan

(4 – dU) < d < (4-dL) = tidak dapat disimpulkan

Dari hasil perhitungan diperoleh bahwa nilai d = 1,239 sedangkan nilai batas pada

tabel Durbin Watson pada α=5%, n=18 dan k= 2 diperoleh dL=

1,046

dandU=

1,535

. Dengan demikian nilai d terletak di antara dL < d < dU, sehinggadapat disimpulkan bahwa tidak ada autokorelasi dalam galat pada model regresi.

4.2.4. Uji Asumsi Multikolinieritas

Pengujian asumsi tidak adanya multikolinieritas bertujuan untuk melihat ada

tidaknya hubungan linier yang terjadi antara variabel-variabel bebas. Pengujian ini

penting untuk melihat independensi antar variabel bebas dalam menjelaskan

pengaruh terhadap variabel tak bebas. Pelanggaran terhadap asumsi ini dapat

menyebabkan kesalahan dalam interpretasi pengaruh variabel bebas terhadap

variabel tak bebas.

Asumsi tidak ada multikolinireitas yang terpenuhi dapat disimpulkan bahwa

peranan variabel bebas dalam menjelaskan pengaruh terhadap variabel tak

bebasnya tidak dipengaruhi oleh variabel lainnya. Pengujian asumsi ini

menggunakan VIF (Variance Inflation Factor) dan variabel bebas dikatakan tidak

terjadi multikkolinieritas apabila nilai VIF kurang dari 5. Umumnya jika nilai VIF

melebihi 10 maka menunjukkan adanya kasus multikolineritas yang parah

Berdasarkan nilai VIF yang ditampilkan pada tabel diatas, diperoleh nilai VIF

untuk variabel ROE sebesar 1,956 dan EVA sebesar 1,956 sehingga dapat

disimpulkan tidak terjadi multikolinieritas.

4.3. Analisis regresi linier berganda

4.3.1. Koefisien determinasi (R2 )

Koefisien determinasi menunjukkan seberapa besar presentase variasi dalam

variabel dependen yang dapat dijelaskan dalam variabel independen. Nilai R2

terletak antara 0 dan 1. Jika R2 semakin besar , maka semakin besar variasi

dalam variabel independen. Hal ini berarti semakin tepat garis regresi tersebut

mewakili hasil penelitian yang sebenarnya. Koefisien determinasi dinyatakan

dalam prosentase tertentu.

Tabel 4.2 Koefisien Determinasi (R2)

Model Summaryb

.836a .699 .659 819.79 1.239

Model

Predictors: (Constant), EVA, ROE a.

Dependent Variable: Harga saham b.

Sumber : analisis data

Nilai koefisien determinasi dari hasil analisis data diperoleh nilai sebesar

52

dependen hanya sebesar 69,9% dan sisanya sebesar 30,1% dijelaskan oleh

variabel lain diluar model seperti inflasi, kurs, dan SBI. Pada periode tersebut

inflasi Indonesia mengalami fluktuasi, dimulai dengan inflasi sebesar 6,4% pada

tahun 2004 kemudian meningkat menjadi 17,1% pada tahun 2005 lalu mengalami

penurunan pada tahun 2006 dan 2007 sebesar 6,6% dan 6,7% dan meningkat lagi

pada tahun 2008 sebesar 11%. Inflasi dan harga saham memiliki hubungan

berbanding terbalik, apabila terjadi kenaikan inflasi maka harga saham akan

mengalami penurunan sehingga investor cenderung untuk tidak menginvestasikan

dananya.

Untuk mengatasi inflasi pemerintah akan melakukan kebijakan moneter

meningkatkan suku bunga tabungan. Hal ini terlihat pada data yang menunjukkan

bahwa pada tahun 2004 SBI sebesar 7,43%, lalu meningkat pada tahun 2005

sebesar 12,75%, kemudian mengalami penurunan menjadi 9,75% dan 8% pada

tahun 2006 dan 2007 yang kemudian meningkat lagi menjadi 10,83% pada tahun

2008. SBI dan harga saham memiliki hubungan berbanding terbalik, apabila suku

bunga sebagai portofolio bebas resiko tinggi (Rf tinggi) maka harga saham akan

turun karena return yang ditawarkan oleh saham akan menjadi lebih kecil dan

tidak menguntungkan sehingga investor akan memilih untuk menyimpan uangnya

di bank yang menawarkan return tinggi dan tidak beresiko.

4.3.2. Pengujian koefisien regresi serentak (uji F)

Return on Equity dan Economic Value Added mempunyai pengaruh terhadap

perubahan harga saham perusahaan perbankan yang listing di BEI Periode

2004-2008

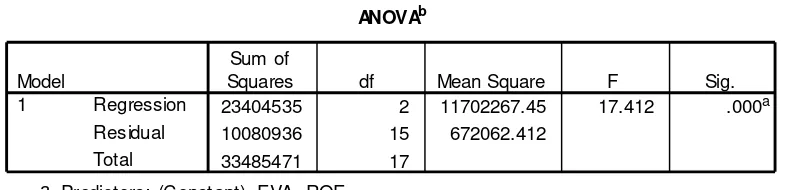

Tabel 4.3 Uji F

ANOVAb

23404535 2 11702267.45 17.412 .000a

10080936 15 672062.412

Squares df Mean Square F Sig.

Predictors: (Const ant), EVA, ROE a.

Dependent Variable: Harga saham b.

Sumber : analisis data

Dari hasil pengujian diatas diperoleh nilai F sebesar 17,412 dan F tabel sebesar

3,682 serta nilai Sig sebesar 0,000, maka dapat diambil kesimpulan bahwa nilai F

hitung signifikan pada taraf 5%. Dari hasil tersebut dapat disimpulkan bahwa

secara serentak

variabel ROE dan EVA berpengaruh signifikan terhadap perubahan harga saham

pada taraf 5%. Ini berarti menerima hipotesis pertama (H1) yang menyatakan

bahwa Economic Value Added dan ROE berpengaruh terhadap perubahan harga

saham perusahaan perbankan yang terdaftar di BEI Periode 2004-2008. Hasil ini

membuktikan bahwa laporan keuangan sebagai salah satu faktor mikro yang

mempengaruhi harga saham dapat dijadikan sebagai dasar pengambilan keputusan

untuk memprediksikan harga saham.

4.3.3. Pengujian koefisien regresi parsial (uji t)

54

mempunyai pengaruh terhadap variabel terikat dengan asumsi variabel bebas

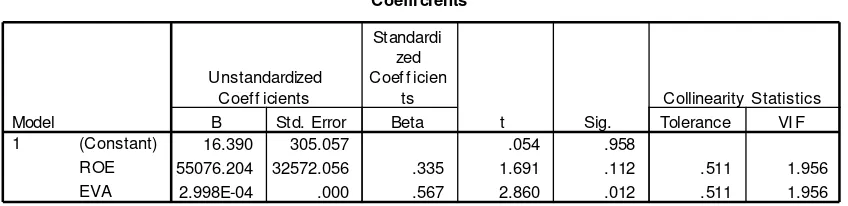

Tabel 4.4 Uji t

Coeffi ci entsa

16.390 305.057 .054 .958

55076.204 32572.056 .335 1.691 .112 .511 1.956 2.998E-04 .000 .567 2.860 .012 .511 1.956 (Constant)

t Sig. Tolerance VI F Collinearity Statistics

Dependent Variable: Harga saham a.

Sumber : analisis data

Hasil analisis uji t menunjukkan bahwa diantara variabel independen hanya

variable EVA yang signifikan pada taraf 5%, yang artinya EVA berpengaruh

signifikan terhadap perubahan harga saham. Sedangkan variabel yang lain yaitu

ROE tidak signifikan pada taraf 5%, sehingga dapat disimpulkan bahwa secara

parsial variable ROE tidak berpengaruh signifikan terhadap perubahan harga

saham. Hal ini terjadi karena ROE tidak memperhitungkan biaya modal yang

berasal dari utang sehingga membuat ROE tidak berpengaruh terhadap harga

saham. Selain itu, masih ada faktor lain yang mempengaruhi harga saham seperti

V. KESIMPULAN

5.1. Kesimpulan

Berdasarkan hasil dari analisis data dan pembahasan maka dapat diambil

kesimpulan sebagai berikut :

a. Variabel Return on Equity dan Economic Value Added secara serentak

berpengaruh terhadap perubahan harga saham perusahaan perbankan yang listing

di BEI Periode 2004-2008 dengan taraf 5%. Dengan koefisien determinasi sebesar

69,9% menyatakan bahwa ROE dan EVA berpengaruh sebesar 69,9 % sedangkan

sisanya sebesar 30,1% dipengaruhi oleh faktor lain seperti inflasi dan SBI. Pada

periode tersebut inflasi Indonesia mengalami fluktuasi, dimulai dengan inflasi

sebesar 6,4% pada tahun 2004 kemudian meningkat menjadi 17,1% pada tahun

2005 lalu mengalami penurunan pada tahun 2006 dan 2007 sebesar 6,6% dan

6,7% dan meningkat lagi pada tahun 2008 sebesar 11%. Inflasi dan harga saham

memiliki hubungan berbanding terbalik, apabila terjadi kenaikan inflasi maka

harga saham akan mengalami penurunan sehingga investor cenderung untuk tidak

menginvestasikan dananya.

Untuk mengatasi inflasi pemerintah akan melakukan kebijakan moneter

meningkatkan suku bunga tabungan. Hal ini terlihat pada data yang menunjukkan

bahwa pada tahun 2004 SBI sebesar 7,43%, lalu meningkat pada tahun 2005

sebesar 12,75%, kemudian mengalami penurunan menjadi 9,75% dan 8% pada

56

2008. SBI dan harga saham memiliki hubungan berbanding terbalik, apabila suku

bunga sebagai portofolio bebas resiko tinggi (Rf tinggi) maka harga saham akan

turun karena return yang ditawarkan oleh saham akan menjadi lebih kecil dan

tidak menguntungkan sehingga investor akan memilih untuk menyimpan uangnya

di bank yang menawarkan return tinggi dan tidak beresiko.

b. Hanya variabel EVA yang berpengaruh signifikan pada taraf 5% terhadap

perubahan harga saham, sedangkan variabel yang lain yaitu ROE tidak

berpengaruh secara signifikan terhadap perubahan harga saham perusahaan

perbankan yang listing di BEI Periode 2004-2008. Hal ini dimungkinkan karena

ROE tidak memperhitungkan biaya modal yang berasal dari utang sehingga

membuat ROE tidak berpengaruh terhadap harga saham. Selain itu, masih ada

faktor lain yang mempengaruhi harga saham seperti inflasi dan SBI yang telah

penulis jelaskan sebelumnya.

5.2. Rekomendasi Untuk Penelitian Selanjutnya

Salah satu keterbatasan penelitian ini adalah sedikitnya jumlah data yang diamati

karena hanya terbatas pada saham–saham yang masuk dalam kategori perusahaan

perbankan yang listing di BEI Periode 2004-2008, sehingga dari segi jumlah

dirasa kurang mewakili terhadap populasi yang ada, sehingga penulis memberikan

saran sebagai berikut :

a. Untuk peneliti yang tertarik dengan tema yang sama bisa dikembangkan

dengan menambah jumlah data yang diteliti sehingga hasil yang diperoleh

b. Untuk peneliti yang berikutnya agar dapat menambahkan variabel penelitian

sehingga lebih dapat menunjukkan keadaan yang sebenarnya dari pasar modal di

Indonesia sehingga dapat digunakan oleh investor sebagai salah satu bahan

pertimbangan dalam melakukan pembelian saham.

c. Memperhatikan faktor lain dari harga saham selain faktor internal perusahaan

seperti inflasi dan SBI karena hal tersebut bisa saja menjadi faktor yang lebih

58

DAFTAR PUSTAKA

Alwi. 2003. The Secret of The Equity Options Market. Jakarta : Elex Media Komputindo.

Arikunto, Suharsini. 1993. Prosedur Penelitian. Jakarta : PT Rineka Cipta.

Arif, Sritua. 1993. Metodologi Penelitian Ekonomi. Jakarta : UI Press.

Aronaga, Panji. 1995. Pasar Modal Keberadaan dan Manfaatnya Bagi

Pembangunan. Jakarta : Rineka Cipta

Dajan, Anto. 1986. Pengantar Metode Statistik. Jakarta : LP3ES.

Husnan, Suad. 1996. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas.

Edisi kedua. Yogyakarta : BPFE.

_____.2002.Standar Akuntansi Keuangan. Jakarta : Penerbit Salemba.

Lehn, Kenneth, & Makhija, Anil K. 1996. EVA & MVA as Performance

Measure and Signals for Strategic Change. June. Fortune.

Mirza, Teuku dan Imbuh S. 1999. Konsep EVA : Pendekatan Untuk Menentukan Nilai Riil Perusahaan dan Kinerja Riil Manajemen.

Usahawan

Riyanto. 1993. Bungarampai kajian teori keuangan. Universitas Gadjah Mada. Yogyakarta.

Singarimbun, Masri dan Sofian Effendi. 1995. Metode Penelitian Survai. Edisi Kedua (Revisi), Jakarta: LP3ES.

Sunariyah. 1997.Pengantar Pengetahuan Pasar Modal. UPP AMP YKPN. Yogyakarta.

Utami, Feranita. 2002. Analisis Pengaruh Kinerja Keuangan Perusahaan

(Konsep EVA dan 5 Rasio Keuangan) Terhadap Harga Saham.

Weston, J. Fred dan Copeland. 1995. Manajemen Keuangan. Jilid 1. edisi Kesembilan. Terjemahan : Jaka Wasana. Binarupa Aksara. Jakarta.

Widayanto, Gatot. 1993. EVA/NITAMI : Suatu Terobosan Baru Dalam

Pengukuran Kinerja Perusahaan. Manajemen Usahawan. Indonesia.

http://www.BEI.co.id

DAFTAR ISI

Hal

Daftar Isi... i

Daftar Tabel ... ii

Daftar Lampiran...iii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 9

1.3. Tujuan dan Manfaat Penelitian ... 9

1.3.1 Tujuan Penelitian ... 9

1.3.2 Manfaat Penelitian ... 9

1.4. Kerangka Pemikiran ... 11

1.5. Hipotesis ... 11

BAB II LANDASAN TEORI 2.1. Kajian Teori ... 12

2.2. Saham... ... 13

2.2.1. Pengertian Saham ... 13

2.2.2. Faktor-faktor yang Mempengaruhi Harga Saham ... 14

2.2.3. Jenis-jenis Saham ... 15

2.2.4. Resiko dan Investasi ... 16

2.2.5. Teknik Analisis Saham ... 18

2.3. Laporan Keuangan ... 20

2.3.1. Pengertian dan Jenis Laporan Keuangan ... 20

2.3.2. Tujuan Laporan Keuangan ... 23

2.3.3. Analisis Laporan Keuangan ... 24

2.3.4. Keunggulan dan Kelemahan Analisis Laporan Keuangan... 24

2.3.4.1 Keunggulan ... 24

2.3.4.2 Kelemahan... 26

2.4. Return on Equity ... 27

2.5. Economic Value Added (EVA) ... 27

2.5.1. Pengertian EVA ... 27

2.5.4 Strategi Menaikan EVA ... 35

2.6. Penelitian-penelitian Terdahulu ... 36

BAB III METODOLOGI PENELITIAN 3.1. Metodologi Penelitian ... 38

3.1.1. Jenis Penelitian ... 38

3.1.2. Periode Pengamatan ... 38

3.1.3. Populasi dan Sampel Penelitian ... 38

3.1.4. Jenis Data ... 40

3.1.5. Data dan Sumber Data ... 40

3.2. Identifikasi Variabel dan Definisi Operasional Variabel ... 40

3.3. Teknik Analisis Data ... 41

3.3.1. Alat Pengujian ... 41

3.3.2. Uji Asumsi Klasik ... 42

3.3.3. Pengujian Hipotesis ... 44

3.4. Penggunaan Software SPSS ... 46

BAB IV ANALISIS DAN PEMBAHASAN 4.1. Statistik Deskriptif ... 47

4.2.Pengujian Asumsi Model Regresi ... 48

4.2.1. Uji Asumsi Normalitas Error ... 48

4.2.2. Uji Asumsi Heteroskedastisitas ... 49

4.2.3. Uji Asumsi Autokorelasi ... 50

4.2.4. Uji Asumsi Multikolinieritas ... 50

4.3. Analisis regresi linier berganda ... 51

4.3.1. Koefisien Determinasi ... 51

4.3.2. Pengujian koefisien regresi serentak (uji F) ... 52

4.3.3. Pengujian koefisien regresi parsial (uji t) ... 53

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 54

5.2. Keterbatasan dan Saran Penelitian Selanjutnya ... 56

DAFTAR PUSTAKA

i

DAFTAR TABEL

1.1 Perkembangan Harga Saham Perusahaan Perbankan Periode 2004-2008 . 3

1.2 Perkembangan ROE Perusahaan Perbankan Periode 2004-2008 ... 5

1.3 Perkembangan Total Assets Perusahaan Perbankan Periode 2004-2008 .. 7

3.1 Perusahaan Perbankan Yang Terdaftar di BEI Tahun 2004-2008 ... 42

3.2 Interpretasi Nilai r ... 49

4.1 Statistik Deskriptif ... 50

4.2 Koefisien Determinasi (R2) ... 54

4.3 Uji F ... 55

DAFTAR GAMBAR

Gambar

1.1 Perkembangan harga saham perusahaan perbankan tahun 2004-2008 ... 3

1.2 Perkembangan ROE Perusahaan Perbankan Periode 2004-2008 ... 5

1.3 Perkembangan Total Assets Perusahaan Perbankan Periode 2004-2008 .. 7

4.1 Uji Kenormalan ... 51

iii

DAFTAR LAMPIRAN

Lampiran 1. Tarif PPh

Lampiran 2. NOPAT

Lampiran 3. Proporsi Sumber Dana

Lampiran 4. Return Market, Return Saham, Return Portofolio Bebas Resiko

Lampiran 5. Beta ()

Lampiran 6. Cost of Equity (Ke)

Lampiran 7. Cost of Debt (Kd)

Lampiran 8. Penghitungan WACC

Lampiran 9. Penghitungan EVA

Lampiran 10. ROE

Lampiran 11. ROE dan EVA

Lampiran 12. Harga Saham

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung, 06 September 1988. Penulis merupakan anak

pertama dari tiga bersaudara, Windra Cahyono dan Sekar Kinasih, putra dari

pasangan Bapak Pujiyanto dan Ibu Sumiyati.

Jenjang pendidikan yang ditempuh penulis yaitu Taman Kanak-kanak Aisyah

Bustanul Athfal pada tahun 1993-1994, Sekolah Dasar Negeri 02 Labuhan Ratu pada

tahun 1994-2000, Sekolah Lanjutan Tingkat Pertama Negeri 2 Bandar Lampung pada

tahun 2000-2003, dan Sekolah Menengah Atas Negeri 2 Bandar Lampung pada tahun

2003-2006. Pada September 2006 penulis diterima sebagai mahasiswa S1 Reguler

Jurusan Manajemen Fakultas Ekonomi Universitas Lampung melalui jalur SPMB.

Pada Maret 2009, penulis berhasil menyelesaikan studinya dan meraih gelar Sarjana

PERSEMBAHAN

Dengan lafas Hamdallah penulis mengucapkan rasa syukur yang tak ternilai

nikmatnya atas karya istimewa ini kepada Allah SWT dan kupersembahkan untuk

orang-orang yang mengisi hidupku dengan warna-warni keceriaan dan kebahagiaan.

Terima kasih untuk kedua orang tuaku yang telah memberikan segala cinta dan kasih

sayangnya, yang telah mengorbankan segala peluh demi setitik kebahagiaan yang

melebihi apapun di dunia ini.

Terima kasih untuk kedua saudaraku, yang selalu ada dalam tiap lembar hidupku. Tak

hanya menjadi adik yang baik, melainkan adik yang benar-benar baik. Tak kan

ternilai nikmatnya berkumpul bersama. Terima kasih untuk keluarga yang

benar-benar memberi kebahagiaan dan kehangatan. Semoga Allah selalu melindungi dan

menjaga keluarga kita, amin.

Terima kasih untuk Maya Syavitri, yang benar-benar menjadi orang yang selalu ada

ketika penulis membutuhkannya. Terima kasih untuk dukungan moril dan semangat

yang selalu diberikan kepada penulis. Terima kasih untuk semua keceriaan yang

membuat penulis selalu semangat setiap harinya. Semoga Allah membalas semua

kebaikannya dengan balasan yang berlipat-lipat dan diberi kebahagiaan di dunia dan

MOTTO

Ketika mengerjakan sesuatu hal jangan berharap selalu mendapatkan hasil