ANALISIS PENGARUH ARUS KAS BEBAS DAN LEVERAGE

KEUANGAN TERHADAP MANAJEMEN LABA PADA

PERUSAHAAN PROPERTI DAN REAL ESTAT

YANG TERDAFTAR DI BURSA

EFEK INDONESIA

OLEH

DEVI RIDHANI 080503025

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : DEVI RIDHANI NIM : 080503025

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : ANALISIS PENGARUH ARUS KAS BEBAS DAN LEVERAGE KEUANGAN TERHADAP MANAJEMEN LABA PADA PERUSAHAAN PROPERTI DAN REAL ESTAT YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tanggal ……….. Ketua Program Studi S-1 Akuntansi

(DRS. Firman Syarif, M.Si., Ak)

Tanggal ………..…………. Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : DEVI RIDHANI NIM : 080503025

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : ANALISIS PENGARUH ARUS KAS BEBAS DAN LEVERAGE KEUANGAN TERHADAP MANAJEMEN LABA PADA PERUSAHAAN PROPERTI DAN REAL ESTAT YANG TERDAFTAR DI BURSA EFEK INDONESIA

Medan, ……….... 2012

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

Telah diuji pada

Tanggal ……….… 2012

PANITIA PENGUJI SKRIPSI

Ketua : Drs. Firman Syarif, M.Si, Ak

Pembimbing : Fahmi Natigor Nasution SE., M.Acc., Ak

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Pengaruh Arus Kas Bebas dan

Leverage Keuangan Terhadap Manajemen Laba pada Perusahaan Properti dan

Real Estat yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis

saya sendiri disusun sebagai tugas akademik guna menyelesaikan beban akademik

pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, ………

ABSTRAK

ANALISIS PENGARUH ARUS KAS BEBAS DAN LEVERAGE KEUANGAN TERHADAP MANAJEMEN LABA PADA PERUSAHAAN

PROPERTI DAN REAL ESTAT YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh arus kas bebas dan leverage keuangan terhadap manajemen laba pada perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh arus kas bebas dan leverage keuangan terhadap praktik manajemen laba pada perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah arus kas bebas dan leverage keuangan berpengaruh signifikan baik secara parsial maupun simultan terhadap manajemen laba.

Pengumpulan data sekunder dilakukan dengan cara mengunduh laporan keuangan perusahaan properti dan real estat yang terdaftar di Bursa Efek

Indonesia di

adalah statistic deskriptif dan uji asumsi klasik serta menggunakan regresi linear berganda untuk pengujian hipotesis.

Hipotesis dari hasil penelitian ini menunjukkan bahwa secara serempak arus kas bebas dan leverage keuangan berpengaruh signifikan terhadap manajemen laba pada perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia. Uji parsial menunjukkan bahwa arus kas bebas berpengaruh signifikan terhadap manajemen laba pada perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia. Sedangkan leverage keuangan tidak berpengaruh signifikan terhadap manajemen laba pada perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS OF THE INFLUENCE OF FREE CASH FLOW AND FINANCIAL LEVERAGE TO EARNINGS MANAGEMENT ON PROPERTY

AND REAL ESTATE COMPANIES LISTED IN INDONESIA STOCK

EXCHANGE

Formulation of the problem in this study is to what extent the influence free cash flow and financial leverage to earnings management on property and real estate listed in Indonesia Stock Exchange. The propose of this study was to determine and analyse the influence of free cash flow and financial leverage to earnings management on property and real estate listed in Indonesia Stock Exchange.

Hypothesis in this study is the free cash flow and financial leverage have a significant effect either partially or simultaneously on earnings management.

Secondary data collection is done by downloading financial statements of property and real estate companies listed in Indonesia Stock Exchange at

and test assumptions of classical as well as using multiple linear regression to test the hyphotesis.

The hyphotesis of the research result showed that simultaneous free cash flow and financial leverage have a significant effect on the earnings management of property and real estate companies listed in Indonesia Stock Exchange. Partial test showed that free cash flow have a significant effect on the earnings management of property and real estate companies listed in Indonesia Stock Exchange. While the financial leverage as a partial have not significant effect on the earnings management of property and real estate companies listed in Indonesia Stock Exchange.

KATA PENGANTAR

Skripsi ini berjudul “Analisis Pengaruh Arus Kas Bebas dan Leverage

Keuangan Terhadap Manajemen Laba pada Perusahaan Properti dan Real Estat

yang Terdaftar di Bursa Efek Indonesia”. Penulis telah banyak menerima

bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi

ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih

kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu

kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif M.Si., Ak selaku Ketua Program Studi S-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris Program Studi S-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Fahmi Natigor Nasution SE., M.Acc., Ak selaku Dosen

Pembimbing yang telah meluangkan waktu, pikiran dan tenaga dalam

memberikan bimbingan serta pengarahan kepada penulis selama proses

penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. Hotmal Ja’far, M.M., Ak selaku Dosen Pembaca Penilai yang

telah meluangkan waktu dan pikirannya untuk membaca dan memberikan

6. Kedua orang tua penulis yang tercinta, ayahanda Daniel Ridwan dan

Ibunda Farida yang senantiasa memberikan kasih sayang, didikan,

perhatian, dukungan baik moral maupun materi dan juga do’a-do’anya

selama ini kepada penulis. Serta kepada kakak dan adik penulis yaitu

Ivony Mardiah, S.E., Vira Rahmadani, S.E. dan Vani Maysarah,

terimakasih buat dukungan dan do’anya. Semoga penulis bisa menjadi

anak yang dapat dibanggakan keluarga.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh

karena itu, kritik dan saran yang membangun untuk kesempurnaan skripsi ini

sangat penulis harapkan. Akhir kata, penulis mengucapkan terimakasih. Penulis

berharap agar kiranya skripsi ini bermanfaat bagi pembaca.

Medan , …………. Penulis,

2.3. Kerangka Konseptual ... 29

2.4. Hipotesis Penelitian ... 30

BAB III METODE PENELITIAN ... 32

3.1. Jenis Penelitian ... 32

3.2. Defenisi Operasional dan Pengukuran Variabel ... 32

b. Uji Signifikan Parsial (t-test) ... 58

4.3. Pembahasan Hasil Penelitian ... 60

BAB V KESIMPULAN DAN SARAN ... 63

6.1. Kesimpulan ... 63

6.2. Keterbatasan ... 64

6.3. Saran ... 65

DAFTAR PUSTAKA ... 66

DAFTAR TABEL

No.Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 26

3.1 Defenisi Operasional dan Pengukuran Variabel ... 34

3.2 Daftar Populasi dan Penarikan Sampel ... 36

3.3 Daftar Sampel Penelitian ... 38

3.4 Keputusan Uji Durbin-Watson ... 42

4.1 Descriptive Statistics ... 47

4.2 One-Sampel Kolmogorov-Smirnov Test ... 49

4.3 Hasil Uji Multikolinearitas ... 52

4.4 Hasil Uji Durbin-Watson ... 55

4.5 Koefisien Determinasi ... 56

4.6 Hasil Uji Signifikan Simultan (F-test) ... 57

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 29

4.1 Grafik Histogram ... 50

4.2 Grafik Normal Probability P-P Plot ... 51

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i Hasil Perhitungan Arus Kas Bebas ... 68

ii Tabulasi Hasil Perhitungan Arus Kas Bebas Per Total Aset ... 71

iii Tabulasi Hasil Perhitungan Leverage Keuangan ... 73

iv Tabulasi Perhitungan Discretionary Accruals ... 75

v Tabulasi Hasil Perhitungan Discretionary Accruals ... 78

vi Hasil Regresi ... 80

ABSTRAK

ANALISIS PENGARUH ARUS KAS BEBAS DAN LEVERAGE KEUANGAN TERHADAP MANAJEMEN LABA PADA PERUSAHAAN

PROPERTI DAN REAL ESTAT YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh arus kas bebas dan leverage keuangan terhadap manajemen laba pada perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh arus kas bebas dan leverage keuangan terhadap praktik manajemen laba pada perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah arus kas bebas dan leverage keuangan berpengaruh signifikan baik secara parsial maupun simultan terhadap manajemen laba.

Pengumpulan data sekunder dilakukan dengan cara mengunduh laporan keuangan perusahaan properti dan real estat yang terdaftar di Bursa Efek

Indonesia di

adalah statistic deskriptif dan uji asumsi klasik serta menggunakan regresi linear berganda untuk pengujian hipotesis.

Hipotesis dari hasil penelitian ini menunjukkan bahwa secara serempak arus kas bebas dan leverage keuangan berpengaruh signifikan terhadap manajemen laba pada perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia. Uji parsial menunjukkan bahwa arus kas bebas berpengaruh signifikan terhadap manajemen laba pada perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia. Sedangkan leverage keuangan tidak berpengaruh signifikan terhadap manajemen laba pada perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS OF THE INFLUENCE OF FREE CASH FLOW AND FINANCIAL LEVERAGE TO EARNINGS MANAGEMENT ON PROPERTY

AND REAL ESTATE COMPANIES LISTED IN INDONESIA STOCK

EXCHANGE

Formulation of the problem in this study is to what extent the influence free cash flow and financial leverage to earnings management on property and real estate listed in Indonesia Stock Exchange. The propose of this study was to determine and analyse the influence of free cash flow and financial leverage to earnings management on property and real estate listed in Indonesia Stock Exchange.

Hypothesis in this study is the free cash flow and financial leverage have a significant effect either partially or simultaneously on earnings management.

Secondary data collection is done by downloading financial statements of property and real estate companies listed in Indonesia Stock Exchange at

and test assumptions of classical as well as using multiple linear regression to test the hyphotesis.

The hyphotesis of the research result showed that simultaneous free cash flow and financial leverage have a significant effect on the earnings management of property and real estate companies listed in Indonesia Stock Exchange. Partial test showed that free cash flow have a significant effect on the earnings management of property and real estate companies listed in Indonesia Stock Exchange. While the financial leverage as a partial have not significant effect on the earnings management of property and real estate companies listed in Indonesia Stock Exchange.

BAB I PENDAHULUAN

1.1. Latar Belakang

Dewasa ini perkembangan ilmu akuntansi sangat pesat, sejalan dengan

perkembangan dunia bisnis. Akuntansi tidak lagi hanya menjadi ilmu catat

mencatat transaksi dan peristiwa, namun telah menjadi ilmu beragam kajian.

Kendala yang dihadapi selama ini yaitu keterbatasan teori, tidak lagi menjadi

hambatan dalam perkembangan ilmu akuntansi karena diatasi dengan mengadopsi

beragam teori dari bidang-bidang lain, misalkan manajemen dan psikologi.

Pihak eksternal dapat memperoleh sumber informasi mengenai kualitas

kinerja dari suatu perusahaan salah satunya adalah melalui laporan keuangan

(financial statements). Laporan keuangan merupakan suatu laporan yang

menunjukkan posisi sumber daya yang dimiliki oleh perusahaan selama satu

periode dan juga menggambarkan kinerja keuangan yang ditunjukkan dengan

kemampuan perusahaan dalam menghasilkan pendapatan dengan sumber daya

yang dimiliki. Laporan keuangan ini adalah hasil akhir dari proses akuntansi yang

memuat informasi tentang pelaksanaan tanggung jawab manajemen. Oleh karena

laporan keuangan sangat penting dalam banyak pengambilan keputusan, ada suatu

kecenderungan yang dapat ditebak dari para manajer untuk memanipulasi angka

melibatkan banyak penilaian subjektif dan estimasi, manipulasi seperti itu sangat

mungkin terjadi.

Penggunaan penilaian dan estimasi dalam akuntansi akrual mengizinkan

manajer untuk menggunakan informasi dan pengalaman mereka untuk menambah

kegunaan angka akuntansi. Namun, beberapa manajer menggunakan kebebasan

ini untuk mengubah angka akuntansi, terutama laba, untuk keuntungan pribadi,

sehingga mengurangi kualitasnya. Tindakan menyimpang yang dilakukan oleh

manajer tersebut salah satunya dalam bentuk manajemen laba (earnings

management). Manajemen laba diukur dengan menggunakan proxy Discretionary

Accrual (DA), yang mana discretionary accrual adalah komponen akrual yang

berada dalam kebijakan manajer, artinya manajer memberikan intervensinya

dalam proses pelaporan akuntansi. Ada beberapa alasan yang membuat

manajemen laba itu terjadi, seperti untuk meningkatkan kompensasi, menghindari

persyaratan utang, memenuhi ramalan analisis, dan mempengaruhi harga saham.

Manajemen laba dapat dilakukan melalui dua cara : (1) mengubah metode

akuntansi, yang merupakan bentuk manajemen laba yang paling jelas terlihat, dan

(2) mengubah estimasi dan kebijakkan akuntansi yang menentukan angka

akuntansi, suatu bentuk manajemen laba yang lebih samar. Manajemen laba

merupakan suatu realitas akuntansi akrual yang enggan diterima oleh para

pemakai. Meskipun penting untuk diketahui bahwa manajemen laba tidak

dilakukan sejauh yang telah dipublikasikan, namun tidak diragukan bahwa

manajemen laba dapat merusak kredibilitas informasi akuntansi. Manajer sebagai

pemilik, namun informasi yang disampaikan terkadang diterima tidak sesuai

dengan kondisi perusahaan yang sebenarnya. Alasan inilah yang membuat

akuntansi tidak hanya membicarakan mengenai metode dan prosedur pencatatan

yang dipakai untuk menyusun laporan keuangan, namun juga membahas

mengenai perilaku seorang manajer yang menyusun informasi tersebut atau

behavioral accounting.

Permasalahan ini dihadapi oleh para praktisi, akademisi akuntansi dan

keuangan selama beberapa dekade terakhir ini. Hal ini dikarenakan manajemen

laba seolah-seolah telah menjadi budaya perusahaan (corporate culture) yang

dipraktikkan semua perusahaan di dunia. Perekayasaan manajerial tidak hanya

dapat menghancurkan tatanan ekonomi saja tetapi akibatnya juga dapat merusak

tatanan etika dan moral. Tindakan manajemen laba telah memunculkan beberapa

kasus skandal pelaporan akuntansi, seperti Enron, Merck, World com dan

mayoritas perusahaan lain di Amerika Serikat. Ini terbukti bahwa aktivitas

manajemen laba bukan hanya dilakukan pada perusahaan-perusahaan yang

terdapat di negara-negara dengan sistem bisnisnya yang belum tertata saja tetapi

juga pada negara-negara dengan sistem bisnisnya yang telah tertata, seperti di

Amerika Serikat.

Seorang manajer sering kali menggunakan fleksibilitas yang terdapat dalam

akuntansi akrual karena agar dapat benar-benar mampu mengatur laba dengan

melakukan manajemen laba mengingat atas semua insentif yang akan mereka

dapat. Semakin banyak orang yang mendapatkan pelatihan dan pengetahuan

estimasi atau pertimbangan akuntansi yang dapat digunakan untuk menaikkan

laba yang dilaporkan.

Arus kas bebas (free cash flow) adalah tingkat pengembalian bagi penanam

modal, baik itu dalam bentuk utang maupun ekuitas. Arus kas bebas biasanya

dapat digunakan untuk pembelian kembali saham, pembayaran dividen,

membayar utang, atau disimpan untuk kesempatan pertumbuhan perusahaan masa

mendatang. Perusahaan dengan aliran kas berlebih memiliki kinerja yang lebih

baik daripada perusahaan yang lain.

Jika arus kas bebasnegatif karena laba operasi bersih setelah pajak atau

NOPAT negatif, maka ini sudah pasti merupakan sesuatu yang buruk dan

menunjukkan bahwa perusahaan sedang mengalami masalah operasi. Banyak juga

perusahaan dengan tingkat pertumbuhan yang tinggi memiliki NOPAT positif,

tetapi arus kas bebasnya negatif. Hal ini dapat diatasi dengan cara, perusahaan

tersebut harus banyak berinvestasi dalam aset operasi untuk mendukung

pertumbuhan yang cepat dan tidak ada yang salah dari arus kas bebas yang negatif

sepanjang arus kas bebas tersebut berasal dari pertumbuhan yang menguntungkan.

Bagi beberapa investor menggunakan arus kas bebas lebih baik daripada laba bersih

untuk mengukur kinerja keuangan perusahaan karena arus kas bebas lebih sulit

untuk dimanipulasi oleh pihak manajer daripada laba bersih. Keberadaan arus kas

bebas dalam perusahaan berpotensi untuk menimbulkan konflik keagenan antara

pemegang saham dan manajer.

Berdasarkan teori keagenan, apabila perusahaan mempunyai arus kas bebas

membagikannya dalam bentuk dividen. Hal ini dilakukan untuk mencegah pihak

manajemen menggunakan arus kas bebas dalam hal-hal yang menentang tujuan

perusahaan dan nantinya akan merugikan pemegang saham, tindakan ini disebut

juga dengan tindakan preventif terhadap penyalahgunaan arus kas bebas

perusahaan. Arus kas bebas dapat digunakan untuk penggunaan diskresioner

seperti akuisisi dan pembelanjaan modal dengan orientasi pertumbuhan,

pembayaran utang, dan pembayaran dividen kepada pemegang saham.

Leverage keuangan (financial leverage) digunakan untuk mengetahui

besarnya penggunaan utang dalam struktur modalnya oleh suatu perusahaan.

Apabila pihak manajemen memutuskan untuk melakukan pinjaman utang sebagai

alternatif pendanaan, maka bisa dikatakan perusahaan telah melakukan leverage

keuangan. Penggunaan leverage keuangan yang banyak akan dapat meningkatkan

tingkat pengembalian yang diharapkan namun juga dapat meningkatkan resiko

yang berakibat buruk bagi perusahaan. Penggunaan utang dalam investasi

merupakan sebagai tambahan untuk mendanai aset perusahaan dan diharapkan

dengan bertambahnya aset perusahaan akan meningkatkan aktivitas operasional

perusahaan sehingga pada akhirnya akan meningkatkan keuntungan (laba) bagi

perusahaan ataupun keuntungan bagi pemilik perusahaan.

Leverage keuangan dianggap menguntungkan apabila laba yang diperoleh

lebih besar daripada beban tetap yang timbul akibat penggunaan utang tersebut,

namun disisi lain penggunaan leverage keuangan juga dapat berpotensi negatif.

Hal ini dikarenakan penggunaan leverage keuangan yang tidak disertai dengan

memaksimalkan tingkat perputaran aset yang dimilikinya. Hubungan antara

manajemen laba dengan leverage keuangan adalah mengenai kebijakan utang

yang merupakan salah satu dari alternatif dalam pendanaan perusahaan selain

menjual saham di pasar modal. Untuk menghindari pelanggaran perjanjian utang

dengan pihak kreditor, pihak manajer termotivasi untuk melakukan manajemen

laba dan perusahaan yang memenuhi perjanjian utangnya maka akan mendapatkan

penilaian kinerja yang baik dari pihak kreditor.

Dalam disiplin akuntansi dan keuangan, analisis arus kas masa depan

adalah konsep yang sangat penting karena hal ini dapat menunjukkan seberapa

besar suatu perusahaan dapat menghasilkan aliran kas yang mana diantaranya

akan didistribusikan kepada pemegang saham. Menurut Scott (2000) dalam Sugiri

dan Abdullah (2003 : 12) bahwa manajemen laba untuk kasus perataan laba

(income smoothing), adalah baik karena perataan laba dapat mempermudah

peramalan laba dan aliran kas untuk masa depan.

Penelitian mengenai arus kas bebas, leverage keuangan dan manajemen

laba ini telah dilakukan oleh beberapa peneliti sebelumnya, yaitu seperti Jones dan

Sharma (2001) mengenai the impact of free cash flow, financial leverage and

accounting regulation on earnings management in Autralia’s ‘old’ and ‘new’

economies. Penelitian lanjutan yang dilakukan oleh Sugiri dan Abdullah (2003),

yang meneliti tentang pengaruh free cash flow, set kesempatan investasi, dan

leverage finansial terhadap manajemen laba pada perusahaan go public yang

terdaftar di bursa efek Jakarta. Kemudian dilakukan oleh Faradhilla (2010),

leverage, firm size terhadap manajemen laba pada perusahaan manufaktur yang

terdaftar di bursa efek Indonesia. Berikutnya penelitian ini juga dilakukan oleh

Manurung (2010) mengenai pengaruh arus kas bebas dan leverage keuangan

terhadap manajemen laba pada perusahaan bertumbuh dan tidak bertumbuh dan

penelitian selanjutnya dilakukan oleh Ma’ruf (2006) yaitu analisis faktor-faktor

yang mempengaruhi manajemen laba pada perusahaan go publik di bursa efek

Jakarta.

Hasil dari penelitian Sugiri dan Abdullah (2003 : 19) menyatakan bahwa

free cash flow berpengaruh positif terhadap manajemen laba dan pengaruh

leverage keuangan terhadap discretionary accruals adalah juga positif, yaitu

bahwa ratio leverage yang semakin besar bermakna semakin luasnya kebijakkan

manajer untuk dapat mempengaruhi laba perusahaan yang dilaporkan, sedangkan

set kesempatan investasi yang diproksi dengan market to book assets tidak

memiliki pengaruh yang signifikan terhadap manajemen laba.

Namun menurut Jones dan Sharma (2001 : 25) dalam analisisnya

menyatakan bahwa untuk beberapa tahun terdapat pengaruh free cash flow

terhadap discretionary accruals yang berbeda-beda. Untuk data tahun 1996,

variabel freecash flow berpengaruh secara negatif terhadap discretionary accruals.

Namun untuk tahun 1999, free cash flow berpengaruh positif terhadap

discretionary accruals dan secara empiris variabel leverage juga berpengaruh

secara positif terhadap discretionary accruals. Discretionary accruals digunakan

diterima secara luas dan memberikan penekanan pada kebijakkan non metoda

akuntansi (seperti depresiasi).

Dari beberapa penelitian terdahulu diatas terjadi perbedaan hasil penelitian

mengenai pengaruh arus kas bebas dan leverage keuangan terhadap manajemen

laba. Oleh karena itu alasan diadakannya penelitian ini adalah untuk mengkaji

kembali variabel-variabel yang telah dikemukan untuk melihat pengaruhnya

terhadap manajemen laba. Perbedaan penelitian ini dengan penelitian sebelumnya

adalah terletak pada sampel perusahaan yang akan diteliti dan tahun pengamatan

penelitian. Penelitian ini menggunakan sampel perusahaan properti dan real estat

untuk mencari tahu apakah hasil dari penelitian ini akan bersifat konsisten

terhadap perusahaan-perusahan properti and real estat di Indonesia, serta

melanjutkan dan menyempurnakan penelitian-penelitian terdahulu.

Industri properti and real estat merupakan industri yang bergerak dibidang

pembangunan gedung-gedung fasilitas umum. Dihampir semua negara termasuk

Indonesia, sektor industri propertiand real estat merupakan sektor dengan

karakteristik yang sulit untuk diprediksi dan beresiko tinggi. Sulit diprediksi

maksudnya, pasang surut sektor ini memiliki amplitude yang besar yaitu, pada

saat terjadi pertumbuhan ekonomi yang tinggi, industri properti dan real estat

mengalami booming dan cenderung oversupplied. Sebaliknya pada saat

pertumbuhan ekonomi mengalami penurunan, secara cepat sektor ini akan

mengalami penurunan yang cukup drastis pula. Industri sektor properti dan real

estat dikatakan juga mengandung resiko tinggi karena pembiayaan atau sumber

sementara sektor ini beroperasi dengan menggunakan aktiva tetap berupa tanah

dan bangunan. Meskipun tanah dan bangunan dapat digunakan untuk melunasi

utang tetapi aktiva tersebut tidak dapat dikonversikan kedalam kas dalam waktu

yang singkat. Sehingga banyak developer tidak dapat melunasi utangnya pada

waktu yang telah ditentukan. Penelitian ini mencoba menjelaskan tentang

bagaimana pengaruh arus kas bebas dan leverage keuangan terhadap manajemen

laba pada perusahaan properti and real estat yang terdaftar di BEI pada periode

2008 sampai dengan 2011.

Berdasarkan uraian latar belakang diatas, peneliti tertarik untuk melakukan

penelitian dengan judul “Analisis Pengaruh Arus Kas Bebas dan Leverage Keuangan Terhadap Manajemen Laba Pada Perusahaan-Perusahaan Properti dan Real Estat yang Terdaftar di Bursa Efek Indonesia”.

1.2. Rumusan Masalah

Berdasarkan uraian di atas, maka yang menjadi rumusan masalah dalam

penelitian ini adalah sebagai berikut :

1. Apakah arus kas bebas mempunyai pengaruh terhadap manajemen laba

pada perusahaan properti dan real estat yang terdaftar di Bursa Efek

Indonesia?

2. Apakah leverage keuangan mempunyai pengaruh terhadap manajemen laba

pada perusahaan properti dan real estat yang terdaftar di Bursa Efek

3. Apakah arus kas bebas dan leverage keuangan mempunyai pengaruh yang

signifikan secara simultan terhadap manajemen laba pada perusahaan

properti dan real estat?

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan dilakukannya penelitian oleh penulis adalah:

1. Untuk mengetahui pengaruh arus kas bebas terhadap manajemen laba pada

perusahaan-perusahaan properti dan real estat yang terdaftar di Bursa Efek

Indonesia.

2. Untuk mengetahui pengaruh leverage keuangan terhadap manajemen laba

pada perusahaan-perusahaan properti dan real estat yang terdaftar di Bursa

Efek Indonesia.

3. Untuk mengetahui pengaruh arus kas bebasdan leverage keuangan secara

simultan yang signifikan terhadap manajemen laba pada

perusahaan-perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Dengan dilakukannya penelitian ini diharapkan dapat memberikan manfaat

antara lain :

1. Bagi peneliti, sebagai bahan pembelajaran mengenai arus kas bebas dan

leverage keuangan serta bagaimana pengaruhnya terhadap manajemen laba

pada perusahaan-perusahaan properti dan real estat yang terdaftar di Bursa

2. Bagi peneliti selanjutnya, sebagai bahan referensi bagi pihak lain untuk

menyempurnakan penelitian selanjutnya yang sifatnya sejenis serta

memberikan wawasan yang relatif luas mengenai arus kas bebas, leverage

keuangan serta pengaruhnya terhadap manajemen laba.

3. Bagi pengembangan ilmu pengetahuan, penelitian ini diharapkan dapat

memberikan masukan atau sumbangan pemikiran dan informasi terutama

dibidang akuntansi tentang manajemen laba, khususnya dalam hal melihat

pengaruh arus kas bebas dan leverage keuangan terhadap manajemen laba

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1. Manajemen Laba

2.1.1.1. Pengertian Manajemen Laba

Manajemen laba dapat didefinisikan sebagai “intervensi

manajemen dengan sengaja dalam proses penentuan laba, biasanya

untuk memenuhi tujuan pribadi” (Schipper, 1989 dalam Jones dan

Sharma, 2001 : 21). Proses ini mencakup mempercantik laporan

keuangan, terutama laba.

Sugiri (1998) dalam Ma’ruf (2006 : 17) membagi definisi

manajemen labamenjadi dua, yaitu:

a. Definisi Sempit

Manajemen laba dalam hal ini hanya berkaitan dengan pemilihan

metode akuntansi. Manajemen laba didefinisikan sebagai

perilaku manajer untuk bermain dengan komponen discretionary

accruals dalam menentukan besarnya laba.

b. Definisi Luas

Manajemen laba merupakan tindakan manajer untuk

suatu unit usaha dimana manajer bertanggung jawab, tanpa

mengakibatkan peningkatan (penurunan) profitabilitas ekonomi

jangka panjang unit tersebut.

Manajemen laba menjadi masalah karena mencerminkan

keputusan usaha yang sering kali mengurangi kekayaan pemegang

saham. Menurut Sulistiawan et al (2011 : 19) earnings management

disebut juga dengan creative accounting, yaitu aktivitas badan usaha

yang memanfaatkan teknik dan kebijakkan akuntansi guna

mendapatkan hasil yang diinginkan. Dalam hal ini, hasil yang

diinginkan oleh penyusun laporan keuangan (pengelola perusahaan

dengan bantuan akutan) dapat berupaya menyajikan nilai laba atau aset

yang lebih tinggi atau lebih rendah, tergantung pada motivasi mereka

melakukannya.

Healy dan Wahlen (1998) dalam Jones dan Sharma (2001 :

21) mendefinisikan earnings management sebagai “earnings

management occurs when managers use judgement in financial

reporting and structuring transactions to alter financial reports to

either mislead some stakeholders about the underlying economics

performance of the company, or to influence contractual outcomes that

depend on reported accounting numbers” yang artinya bahwa

manajemen laba terjadi ketika manajer menggunakan keputusan dalam

laporan keuangan dengan salah satu tujuannya menyesatkan beberapa

pemegang saham mengenai pokok kinerja ekonomi perusahaan atau

untuk mempengaruhi hasil perjanjian yang berdasarkan nilai keuangan

yang dilaporkan.

2.1.1.2. Strategi Manajemen Laba

Subramanyam dan Wild (2010:131) manajemen laba terbagi

atas tiga jenis strategi, antara lain :

1. Meningkatkan laba (increasing income), manajer dapat

meningkatkan laba yang dilaporkan pada periode kini untuk

membuat perusahaan dipandang lebih baik. Selain itu, cara ini

dapat membantu perusahaan untuk meningkatkan laba selama

beberapa periode kedepan.

2. Big Bath, strategi ini dilakukan pada saat mengalami kinerja yang

buruk (kemunduran kinerja) atau peristiwa saat terjadi satu

kejadian yang tidak biasa seperti perubahan manajemen, merger,

atau restrukturisasi. Makanya big bath ini sifatnya tidak biasa dan

tidak berulang.

3. Perataan laba, merupakan bentuk umum dari manajemen laba.

Pada strategi ini manajer dengan sengaja meningkatkan atau

(gejolak dalam pelaporan laba), sehingga perusahaan terlihat

stabil.

2.1.1.3. Motivasi Manajemen Laba

Ada beberapa motivasi yang mendorong manajer dalam

melakukan manajemen laba, yaitu :

1. Rencana Bonus (Bonus Plan)

Indikator penilaian prestasi manajer suatu perusahaan biasanya

dilihat dari laba, motivasi bonus plan ini dilakukan dengan cara

manajer akan berusaha mengatur laba yang dilaporkannya dalam

periode tertentu dengan tujuan untuk memaksimalkan bonus yang

akan diterimanya.

2. Kontrak Utang Jangka Panjang (Debt Covenant)

Apabila semakin dekat suatu perusahaan terhadap waktu

pelanggaran perjanjian utangnya, maka manajer cenderung

memilih metode akuntansi yang dapat memindahkan laba periode

mendatang ke periode berjalan dengan harapan dapat mengurangi

kemungkinan perusahaan mengalami pelanggaran kontrak utang.

3. Motivasi Politik (Political Motivations)

Perusahaan-perusahaan dengan skala besar dan industri strategis

cenderung untuk menurunkan laba guna mengurangi tingkat

ini dilakukan untuk memperoleh kemudahan dan fasilitas dari

pemerintah.

4. Motivasi perpajakan (Taxation motivation)

Perpajakan merupakan salah satu motivasi mengapa perusahaan

(manajer) menurunkan laba yang dilaporkan. Tujuannya karena

agar dapat meminimalkan atau mengurangi jumlah beban pajak

yang harus dibayar.

5. Pergantian CEO (Chic/Executive Officer)

Dalam kasus pergantian CEO baik CEO yang akan pensiun atau

masa kontraknya akan berakhir biasanya akan melakukan strategi

memaksimalkan jumlah laba yang dilaporkan. Tujuannya adalah

untuk meningkatkan jumlah bonus yang akan mereka terima.

6. Penawaran saham perdana (Initial public offering)

Pada awal perusahaan menjual sahamnya kepada publik, informasi

keuangan yang dipublikasikan dalam prospektus merupakan

sumber informasi yang sangat penting. Informasi ini penting

karena dapat dimanfaatkan sebagai sinyal kepada investor potensial

terkait dengan nilai perusahaan. Tujuannya adalah para manajer

akan berusaha untuk menaikkan jumlah laba yang dilaporkan agar

2.1.1.4. Mekanisme Manajemen Laba

Subramanyam dan Wild (2010 : 133) menjelaskan bahwa ada

dua metode utama manajemen laba, antara lain :

1. Pemindahan Laba

Bentuk manajemen laba ini adalah pemindahan laba yang

dilakukan dari satu periode ke periode lainnya dengan cara

mempercepat atau menunda pengakuan pendapatan atau beban.

2. Manajemen Laba melalui Klasifikasi

Laba juga dapat ditentukan dengan secara khusus

mengklasifikasikan beban (dan pendapatan) pada bagian tertentu

laporan laba rugi. Bentuk umum dari manajemen laba melalui

klasifikasi ini adalah memindahkan beban di bawah garis, atau

melaporkan beban pada pos luar biasa dan tidak berulang.

2.1.2. Arus Kas Bebas

2.1.2.1. Pengertian Arus Kas Bebas

Arus kas bebas adalah arus kas yang benar-benar tersedia

untuk dibayarkan kepada investor (pemegang saham dan pemilik

utang) setelah perusahaan melakukan investasi dalam aset tetap,

produk baru dan modal kerja yang dibutuhkan untuk mempertahankan

operasi yang sedang berjalan. Lebih spesifik lagi, nilai operasi suatu

perusahaan akan bergantung pada perkiraan arus kas bebas masa

setelah pajak dikurangi investasi dalam modal kerja dan aset tetap

yang dibutuhkan untuk mempertahankan usaha. Oleh karena itu,

manajer membuat perusahaannya menjadi lebih bernilai dengan

meningkatkan arus kas bebasnya (Brigham dan Houston, 2010 : 109).

Jensen (1986) dalam Rosdini (2009 : 2) mendefinisikan arus

kas bebas sebagai aliran kas yang merupakan kelebihan dana kas yang

mana digunakan untuk mendanai seluruh proyek yang menghasilkan

net present value (NPV) positif yang didiskontokan pada tingkat biaya

modal yang relevan. Menurut Jensen bahwa manajer memiliki insentif

untuk memperbesar perusahaan melalui ukuran optimalnya, sehingga

mereka tetap melakukan investasi meskipun memberikan nilai

sekarang bersih negatif dengan menggunakana dana yang dihasilkan

dari aliran kas bebas. Arus kas bebas merupakan salah satu unsur

penting dalam penilaian perusahaan yang mana menggambarkan

seberapa besar kas tersedia untuk dibagikan kepada investor.

Arus kas bebas berbeda dengan laba bersih, diantaranya yaitu

: (1) semua biaya (expense) non kas ditambahkan kembali ke laba

bersih untuk mendapatkan aliran kas dari operasi, sehingga

kemungkinan besar laba yang dilaporkan lebih rendah dari aliran kas,

dan (2) arus kas bebas terhadap ekuitas merupakan arus kas residual

setelah memenuhi pengeluaran modal dan modal kerja yang

Menurut White et.al (2003) dalam Rosdini (2009 : 2)

mendefinisikan arus kas bebas sebagai aliran kas diskresioner yang

tersedia bagi perusahaan. Arus kas bebasdapat digunakan untuk

penggunaan diskresioner seperti akuisisi dan pembelanjaan modal

dengan orientasi pertumbuhan (growth-oriented), pembayaran utang,

dan pembayaran kepada pemegang saham. Semakin besar arus kas

bebas yang tersedia dalam suatu perusahaan, maka semakin sehat

perusahaan tersebut karena memiliki kas yang tersedia untuk mendanai

pertumbuhan internal, melunasi utang, dan dividen.

2.1.2.2. Fungsi Arus Kas Bebas

Perusahaan yang tidak memiliki arus kas bebas tidak akan

mampu untuk mempertahankan kapasitas produksi saat ini atau

membayar dividen kepada pemegang saham. Arus kas bebas ini dapat

diukur dengan membagi arus kas bebas dengan total asset, tujuannya

agar arus kas bebas lebih comparable dengan perusahaan yang

disajikan sampel sehingga perhitungan arus kas bebas menjadi lebih

relatif terhadap size perusahaan, dalam hal ini diukur dengan total asset

(Rosdini, 2009 : 6).

Menurut Ross et.al (2000) dalam Rosdini (2009 : 6), arus kas

bebas dapat diukur dengan rumus sebagai berikut :

Keterangan :

Arus Kas Operasi = NOPAT + Penyusutan dan Amortisasi

NOPAT = EBIT (1 – Tarif Pajak)

(Laba Operasi Bersih)

Investasi Dalam = Pengeluaran Modal + ∆ Modal Kerja Operasi Operasi Bersih

Pengeluaran Modal = Aset tetap periode ke-t – Aset tetap periode ke-t-1

Modal Kerja Operasi = Total Aset Lancar -Total Kewajiban Bersih Lancar Tanpa Bunga

2.1.3. Leverage Keuangan

2.1.3.1. Pengertian Leverage Keuangan

Leverage keuangan mengacu pada penggunaan sekuritas yang

memberikan penghasilan tetap yaitu utang dan saham preferen.

Leverage keuangan digunakan sebagai suatu ukuran yang

menunjukkan sampai sejauh mana sekuritas berpenghasilan tetap

129) menyatakan bahwa leverage keuangan menggambarkan

kemampuan perusahaan dalam menggunakan kewajiban-kewajiban

keuangan yang sifatnya tetap untuk memperbesar pengaruh perubahan

EBIT terhadap pendapatan per lembar saham biasa.

Sedangkan menurut Sartono (2001 : 263) leverage keuangan

merupakan penggunaan sumber dana yang memiliki beban tetap

dengan harapan bahwa akan memberikan tambahan keuntungan yang

lebih besar daripada beban tetapnya sehingga akan meningkatkan

keuntungan yang tersedia bagi pemegang saham. Leverage keuangan

berkenaan dengan hubungan antara pendapatan sebelum pembayaran

bunga dan pajak (EBIT) dengan pendapatan yang tersedia bagi para

pemegang saham biasa atau sampai dengan pendapatan per lembar

saham (earning per share atau EPS) (Syamsuddin, 2007 : 90).

Leverage penting untuk dianalisis karena leverage berkaitan dengan

kinerja perusahaan (Weill, 2000 dalam Sugiri dan Abdullah, 2003 : 15)

2.1.3.2. Fungsi Leverage Keuangan

Pembiayaan perusahaan melalui utang bertujuan untuk

meningkatkan return bagi pemegang saham, namun leverage keuangan

juga berpotensi terhadap besarnya resiko yang dihadapi oleh investor

jika beban tetap yang harus dibayar perusahaan atas utang-utangnya

lebih besar dari laba yang diperolehnya. Konsekuensinya, perusahaan

Perusahaan akan mengalami default apabila arus kas dari operasi tidak

mencukupi untuk menutupi biaya bunganya dalam pembiayaan

melalui utang. Leverage keuangan timbul apabila perusahaan

menggunakan utang jangka panjang dengan bunga tetap untuk

membiayai investasinya.

Leverage keuangan menunjukkan sampai seberapa banyak

sekuritas berpendapatan tetap digunakan dalam struktur modal

perusahaan. Resiko tambahan yang ditanggung pemegang saham biasa

sebagai akibat dari penggunaan leverage keuangan disebut dengan

resiko keuangan atau financial risk. Dalam mengukur leverage

keuangan digunakan leverage ratio, hal ini berdasarkan beberapa

peneliti sebelumnya yang menggunakan leverage ratio yaitu debt ratio

yang mana total utang dibagi dengan total aset untuk mengukur

leverage keuangan. Leverage ratio ini digunakan untuk mengetahui

kemampuan perusahaan dalam melunasi seluruh utang-utangnya atau

dengan kata lain untuk mengetahui bagaimana perusahaan mendanai

kegiatan usahanya apakah lebih banyak menggunakan utang atau

2.1.3.3. Jenis-Jenis Leverage Ratio

Menurut Syahyunan (2004 : 84) leverage ratio

dikelompokkan dalam beberapa macam, antara lain :

1. Debt ratio

Debt ratio mengukur jumlah aktiva perusahaan yang dibiayai oleh

hutang atau modal yang berasal dari kreditur.

Debt Ratio = Total Utang Total Aktiva

Semakin tinggi debt ratio maka semakin besar jumlah utang yang

digunakan untuk menjalankan perusahaan. Namun semakin tinggi

rasio ini maka semakin besar resiko yang dihadapi dan rasio yang

tinggi juga menunjukkan proporsi modal sendiri yang rendah untuk

membiayai aktiva.

2. Debt to Equity Ratio

Debt to equity ratio merupakan perbandingan antara hutang dan

ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan

modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

Debt to Equity Ratio = Total Utang

Apabila debt to equity ratio ini semakin rendah maka komposisi

hutang terhadap ekuitas (modal sendiri) relatif aman dan resiko yang

dihadapi juga rendah.

3. Time Interest Earned Ratio

Time Interest Earned Ratio ini adalah rasio antara laba sebelum

bunga dan pajak (EBIT) dengan beban bunga.

Time Interest Earned Ratio = EBIT Beban Bunga

Rasio ini digunakan untuk mengukur kemampuan perusahaan

dalam memenuhi beban tetapnya berupa bunga atau mengukur

seberapa jauh laba dapat berkurang tanpa perusahaan mengalami

kesulitan keuangan karena tidak mampu membayar bunga. Semakin

tinggi nilai time interest earned ratio maka semakin baik kemampuan

perusahaan untuk membayar bunga pinjaman.

4. Fixed Charge Coverage Ratio

Fixed charge coverage ratio ini mengukur berapa besar

kemampuan perusahaan untuk menutup beban tetapnya termasuk

pembayaran dividen saham preferen, bunga, angsuran pinjaman, dan

Fixed Charge Coverage Ratio =

EBIT + Beban Bunga + Pembayaran Sewa Beban Bunga + Pembayaran

Sewa

Time Interest Earned Ratio dan Fixed Charge Coverage Ratio

juga mengukur resiko yaitu semakin rendah nilai rasionya maka

semakin tinggi resikonya baik bagi pemilik maupun bagi kreditor.

5. Debt Service Coverage

Debt Service Coverage digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi beban tetapnya termasuk angsuran

pokok pinjaman.

Debt Service Coverage = EBIT Bunga + Sewa +

angsuran pokok pinjaman (1 - Tarif Pajak)

Seperti halnya Time Interest Earned Ratio dan Fixed Charge

Coverage Ratio, Debt Service Coverage ini juga mengukur tingkat

resiko (risk). Semakin rendah rasio yang diperoleh maka semakin

besar resiko yang dihadapi oleh para kreditur dalam artian bahwa

kemungkinan untuk tidak dibayarnya bunga dan pinjaman pokoknya

semakin besar.

Beberapa penelitian terdahulu yang berkaitan dengan penelitian ini adalah

sebagai berikut :

Tabel 2.1

Tinjauan Penelitian Terdahulu

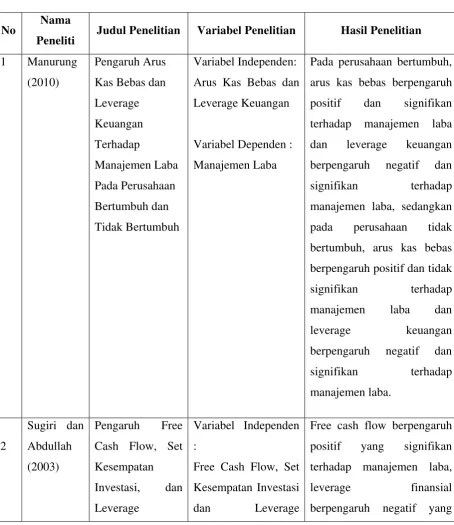

No Nama

Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Manurung Arus Kas Bebas dan Leverage Keuangan

Variabel Dependen : Manajemen Laba

Pada perusahaan bertumbuh, arus kas bebas berpengaruh positif dan signifikan bertumbuh, arus kas bebas berpengaruh positif dan tidak

signifikan terhadap

Free Cash Flow, Set Kesempatan Investasi

dan Leverage

Free cash flow berpengaruh positif yang signifikan terhadap manajemen laba,

Finansial manajemen laba dan set

kesempatan investasi tidak and Free Cash Flow

Variabel Dependen : Earnings

Management

Manajemen laba dapat dikaitkan dengan faktor FCF dan pertumbuhan dalam konteks old and new

economy. Ditemukan bahwa

perusahaan-perusahaan new

economies (pertumbuhan

tinggi dan FCF rendah) memiliki karakteristik berbeda dari

perusahaan-perusahaan old economies

(pertumbuhan rendah dan FCF tinggi) dan adanya hubungan yang signifikan antara accruals dengan FCF, hal ini berbeda dengan sebelumnya bahwa new economies companies

cenderung memiliki laba akuntansi lebih rendah dan melakukan manajemen laba

(discretionary accruals)

4 Faradhilla

Free cash flow dan ukuran perusahaan berpengaruh manajemen laba dan IOS

tidak berpengaruh positif yang signifikan terhadap manajemen laba. Hasil dari penelitian ini juga menunjukkan bahwa secara simultan free cash flow, ukuran perusahaan, leverage dengan tahun 2003, hasil dari penelitian ini menunjukkan hanya reputasi auditor saja yang memiliki pengaruh terhadap manajemen laba sedangkan leverage tidak mempunyai pengaruh signifikan terhadap

Manajemen Laba berarti manajemen laba berkaitan erat dengan auditor independen yang mengaudit perusahaan.

Sumber : Hasil Olahan Penulis, 2012

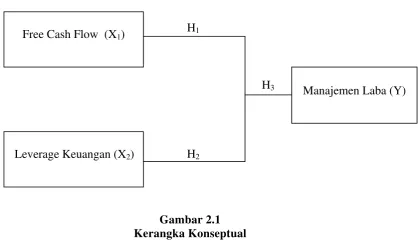

2.3. Kerangka Konseptual

Berdasarkan uraian teori di atas dan penelitian terdahulu yang telah

dikemukakan sebelumnya maka dapat digambarkan kerangka konseptual sebagai

berikut :

H1

H3

H2

Gambar 2.1 Kerangka Konseptual

Gambar 2.1 menjelaskan tentang pengaruh arus kas bebas dan leverage

keuangan terhadap manajemen laba. Arus kas bebas merupakan arus kas yang

benar-benar tersedia untuk dibayarkan kepada investor (pemegang saham dan

pemilik utang) setelah perusahaan melakukan seluruh investasi dalam aset tetap, Free Cash Flow (X1)

Manajemen Laba (Y)

produk baru, dan modal kerja yang dibutuhkan untuk mempertahankan operasi

yang sedang berjalan (Brigham dan Houston, 2010 : 109).

Oleh karena itu, manajer membuat perusahaannya menjadi lebih bernilai

dengan meningkatkan arus kas bebasnya. Adanya arus kas bebas yang tinggi

menyebabkan manajer merencanakan investasi dengan menggunakan dana

tersebut untuk memaksimalkan laba daripada membagikannya kepada investor

dalam bentuk dividen. Besar kecilnya pendanaan perusahaan yang berasal dari

utang merupakan cerminan tingkat leverage keuangan dari suatu perusahaan.

Semakin besar utang dalam suatu perusahaan maka leverage keuangan juga

semakin besar.

Adanya beberapa alternatif investasi ini menyebabkan manajer melakukan

pengkombinasian investasi tersebut supaya memperoleh laba yang maksimal.

Sumber pendanaan investasi dapat berasal dari leverage keuangan maupun dari

arus kas bebas sehingga diperlukan adanya suatu pengkombinasian yang baik

antara leverage keuangan dengan arus kas bebas dalam pendanaan investasi agar

diperoleh laba yang maksimal dan tingkat resiko yang lebih rendah. Inilah yang

menyebabkan mengapa kegiatan manajemen laba cenderung dilakukan oleh para

manajer dengan tujuan agar laporan keuangan perusahaan menunjukkan

profitabilitas yang tinggi sehingga akan menarik minat para pemegang saham.

Periode pengamatan yang digunakan dalam penelitian adalah dari tahun 2008

2.4. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang

masih harus dibuktikan kebenarannya melalui hasil penelitian. Berdasarkan

perumusan masalah dan kerangka konseptual di atas, maka hipotesis penelitian ini

yaitu arus kas bebas dan leverage keuanganberpengaruh signifikan baik secara

parsial maupun simultan terhadap manajemen laba pada perusahaan properti dan

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini merupakan

penelitian asosiatif kausal, yaitu penelitian yang bersifat menghubungkan dua

variabel atau lebih (Erlina, 2008 : 34).

3.2. Definisi Operasional dan PengukuranVariabel

Penelitian ini melibatkan tiga variabel yang terdiri atas satu variabel

dependen (variabel terikat) dan dua variabel independen (bebas), antara lain :

1. Variabel Independen

Menurut Erlina (2008 : 43) Variabel independen merupakan “variabel

yang dapat mempengaruhi perubahan dalam variabel dependen dan

mempunyai hubungan yang positif maupun negatif bagi variabel dependen

lainnya”. Variabel independen (variabel bebas) dalam penelitian ini adalah

arus kas bebas dan leverage keuangan.

a. Arus Kas Bebas

Arus kas bebas merupakan gambaran dari arus kas yang tersedia untuk

perusahaan dalam suatu periode akuntansi, setelah dikurangi dengan biaya

operasional dan pengeluaran lainnya dan arus kas bebas diukur dengan

kas bebasdengan total asestpada periode yang sama dengan tujuan agar lebih

comparable bagi perusahaan-perusahaan yang dijadikan sampel, sehingga

penghitungan arus kas bebasmenjadi relatif terhadap size perusahaan, dalam

hal ini diukur dengan total aset. Ukuran arus kas bebassebagaimana merujuk

kepada Ross et.al. (2000) dalam Rosdini (2009 : 6) adalah sebagai berikut :

AKB =Arus Kas Operasi - Investasi dalam Operasi

Total Aset

b. Leverage Keuangan

Leverage keuangan merupakan penggunaan secara potensial biaya tetap

pendanaan untuk memperbesar dampak dari perubahan EBIT terhadap EPS

perusahaan. Leverage keuangan diukur dengan menggunakan skala rasio.

Adapun rumus yang digunakan untuk mengukur leverage keuangan adalah :

Debt Ratio = Total Utang Total Aktiva

2. Variabel Dependen

Variabel dependen merupakan variabel yang dijelaskan atau dipengaruhi oleh

variabel independen (Erlina, 2008 : 42). Variabel dependen (variabel terikat)

yang digunakan dalam penelitian ini adalah manajemen laba. Manajemen laba

akuntansi yang ada dengan tujuan agar dapat memaksimumkan nilai pasar

perusahaan. Manajemen laba menggunakan skala rasio.

Menurut Dechow et al (1995) dikutip dalam Ma’ruf (2006 : 31) umumnya

poin awal dalam pengukuran discretionary accruals adalah totalaccruals, dimana

total accruals tersebut terdiri dari komponen non discretionary accruals (NDA)

dan discretionary accruals (DA). Selanjutnya model yang digunakanoleh Jones

digunakan untuk menciptakan komponen non discretionary accruals. Sedangkan

untuk mengukur komponen discretionary accruals menggunakan rumus sebagai

berikut :

DAit = TAit / Ait-1 -NDAit

Dimana :

DAit : Discretionary accruals pada tahun t

TAit : Total accruals pada periode t

NDAit : Non discretionary accruals pada tahun t

Secara ringkas, ketiga variabel tersebut dapat dijelaskan dalam tabel sebagai

berikut :

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Jenis

Variabel Definisi Indikator Pengukuran

Independen

1

yang dimiliki perusahaan yang dapat didistribusikan kepada pemegang saham dengan net present value

(NPV) positif.

Dependen Manajemen Laba adalah pilihan yang dilakukan

Sumber : Hasil Olahan Penulis, 2012

3.3. Populasi dan Sampel

Erlina (2008 : 75) mengatakan “populasi adalah sekelompok orang,

kejadian, suatu yang mempunyai karakteristik tertentu”. Berdasarkan

pengertian di atas maka yang menjadi populasi dalam penelitian ini adalah

seluruh perusahaan dalam sektor properti dan real estatyang terdaftar sebagai

emiten di Bursa efek Indonesia pada tahun 2008 sampai dengan 2011 yang

berjumlah 42 perusahaan. “Sampel adalah bagian populasi yang digunakan

pengambilan sampel dilakukan berdasarkan teknik purposive sampling, yaitu

teknik pengambilan sampel berdasarkan suatu kriteria yang harus dipenuhi

oleh sampel dengan berdasarkan pertimbangan tertentu.

Adapun yang menjadi kriteria dalam penelitian ini untuk menentukan

sampel adalah sebagai berikut :

1. Perusahaan-perusahaan properti dan real estat yang terdaftar di Bursa Efek

Indonesia dan tidak delisting pada tahun 2008 sampai dengan tahun 2011.

2. Perusahaan-perusahaan tersebut mempublikasikan laporan keuangan lengkap

dengan periode laporan keuangan berakhir setiap 31 Desember yang telah

diaudit pada tahun 2008 sampai dengan tahun 2011.

3. Laporan keuangan perusahaan menggunakan mata uang Indonesia atau bukan

mata uang asing.

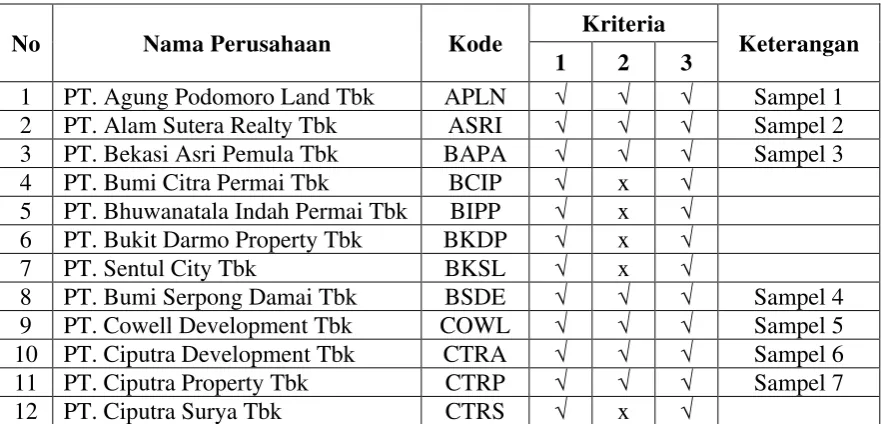

Tabel 3.2

Daftar Populasi dan Penarikan Sampel Penelitian

No Nama Perusahaan Kode Kriteria Keterangan

13 PT. Duta Anggada Realty Tbk DART √ √ √ Sampel 8 14 PT. Intiland Development Tbk DILD √ √ √ Sampel 9 15 PT. Duta Pertiwi Tbk DUTI √ √ √ Sampel 10 16 PT. Bakrieland Development Tbk ELTY √ √ √ Sampel 11 17 PT. Megapolitan Developments

Tbk EMDE √ x √

18 PT. Fortune Mate Indonesia Tbk FMII √ x √ 19 PT. Gowa Makassar Tourism

Development Tbk GMTD √ x √ 20 PT. Perdana Gapura Prima Tbk GPRA √ x √ 21 PT. Greenwood Sejahtera Tbk GWSA √ x √ 22 PT. Jakarta International Hotels &

Development Tbk JIHD √ x √ 35 PT. New Century Development

Tbk PTRA x x √

36 PT. Pudjiadi Prestige Tbk PUDP √ x √

37 PT. Pakuwon Jati Tbk PWON √ √ √ Sampel 15 38 PT. Panca Wiratama Sakti Tbk PWSI √ x √

39 PT. Ristia Bintang Mahkotasejati

Tbk RBMS √ x √

40 PT. Roda Vivatex Tbk RDTX √ √ √ Sampel 16 41 PT. Suryamas Dutamakmur Tbk SMDM √ x √

Tabel 3.3

Daftar Sampel Penelitian

No Kode Perusahaan

1 APLN PT. Agung Podomoro Land Tbk

2 ASRI PT. Alam Sutera Realty Tbk

3 BAPA PT. Bekasi Asri Pemula Tbk

4 BSDE PT. Bumi Serpong Damai Tbk

5 COWL PT. Cowell Development Tbk

6 CTRA PT. Ciputra Development Tbk

7 CTRP PT. Ciputra Property Tbk

8 DART PT. Duta Anggada Realty Tbk

9 DILD PT. Intiland Development Tbk

10 DUTI PT. Duta Pertiwi Tbk

11 ELTY PT. Bakrieland Development Tbk

12 JRPT PT. Jaya Real Property Tbk

13 LPKR PT. Lippo Karawaci Tbk

14 MORE PT. Indonesia Prima Property Tbk

15 PWON PT. Pakuwon Jati Tbk

16 RDTX PT. Roda Vivatex Tbk

17 SMRA PT. Suryamas Dutamakmur Tbk

3.4. Jenis Data dan Sumber Data

Dalam penelitian ini, peneliti menggunakan data kuantitatif, yaitu data yang

pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan

prosedur statistik (Erlina, 2008 : 10). Sumber data yang digunakan berasal dari

data sekunder. Data sekunder merupakan data yang dikumpulkan dari

sumber-sumber tercetak, misalnya buku, laporan perusahaan, jurnal, interenet dan

sebagainya (Erlina, 2008 : 36). Data sekunder dalam penelitian ini adalah data

financial statement dan audit report seluruh perusahaan propertidan real estat

yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008 sampai dengan tahun

2011 dan diperoleh melalui website Bursa Efek Indonesia yait

3.5. Metode Pengumpulan Data

Metode yang digunakan dalam pengumpulan data pada penelitian ini

merupakan studi pengamatan. Penelitian dengan studi pengamatan adalah

penelitian yang dilakukan dengan pemeriksaan terhadap kegiatan-kegiatan suatu

subyek atau sifatnya tanpa berupaya mendapatkan tanggapan dari siapa pun

(Erlina, 2008 : 71). Pengumpulan data ini bertujuan untuk memperoleh data

sekunder yang berupa laporan keuangan yang telah diaudit

perusahaan-perusahaan properti dan real estat dengan cara mendownloadnya melalui situs

3.6. Teknik Analisis

Dalam menganalisis data, penelitian ini dilakukan dengan metode analisis

statistik dengan menggunakan program SPSS 18. Metode analisis data yang

digunakan dalam penelitian ini adalah sebagai berikut :

1. Statistik Deskriptif

“Statistik deskriptif umumnya digunakan untuk memberikan informasi

mengenai variabel penelitian yang utama. Ukuran yang digunakan berupa

frekuensi, tendensi sentral (rata-rata, median, modus), dispersi (deviasi standar,

variance) dan pengukur-pengukur bentuk (measures of shape) (Erlina, 2008 :

88).

2. Pengujian Asumsi Klasik

Sebelum dilakukan perhitungan statistik regresi berganda untuk mengetahui

pengaruh variabel independen terhadap variabel dependen secara bersama-sama,

maka diadakan pengujian asumsi klasik. Pengujian asumsi klasik dalam penelitian

ini meliputi :

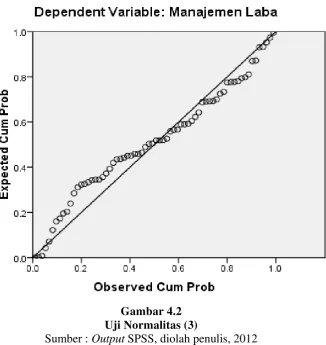

a. Uji Normalitas

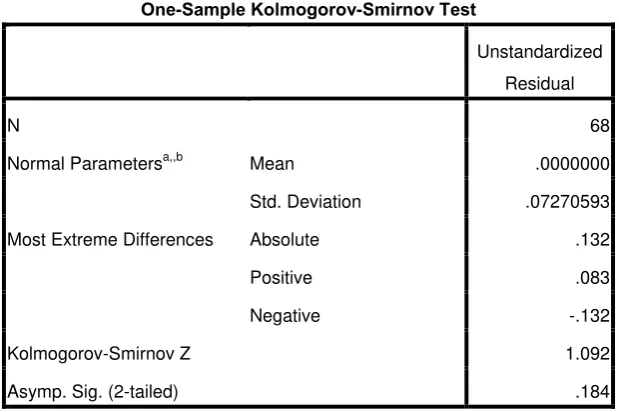

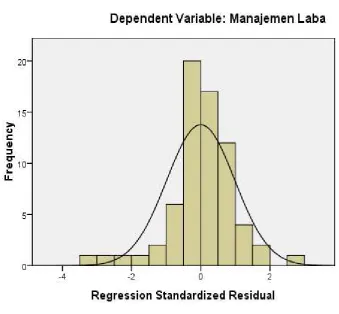

Menurut Erlina (2008 : 102) uji normalitas bertujuan untuk mengetahui

apakah dalam model regresi variabel pengganggu atau residual memiliki

distribusi normal. Pengujian normalitas dapat dilakukan dengan analisis grafik

dan uji statistik, yaitu dengan uji Kolmogorov Smirnov. Data distribusi normal

0,05 atau 5% dan data distribusi tidak normal apabila tingkat signifikannya

kurang dari 5%.

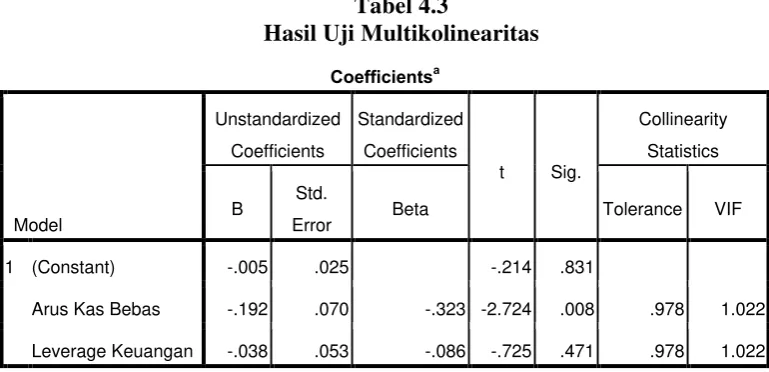

b. Uji Multikolinearitas

“Uji multikolinearitas ini bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi di antara variabel independen” (Erlina, 2008 : 105).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen. Pengujian multikolinearitas dilakukan dengan melihat nilai dari VIF

dan korelasi di antara variabel independen. Tingkat multikolinearitas dapat

ditoleransi apabila VIF > 10.

c. Uji Heteroskedastisitas

“Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi

terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang

lain” (Erlina, 2008 : 106). Model regresi yang baik adalah tidak terjadi

heteroskedastisitas. Deteksi ada tidaknya gejala heteroskedastisitas ini adalah

dengan melihat grafik scatterplot antar nilai prediksi variabel independen dengan

nilai residualnya.

d. Uji Autokorelasi

“Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan

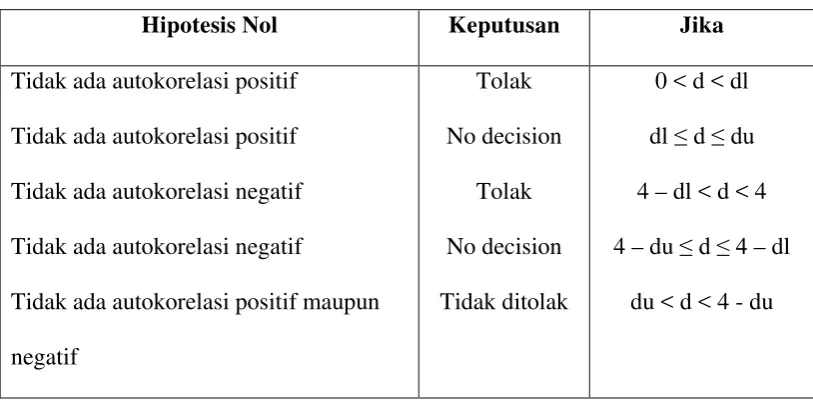

atau tidaknya autokorelasi adalah dengan Uji Durbin Watson (DW Test). Bila

nilai DW terletak di antara du < d < 4 – du, maka dapat dikatakan tidak terjadi

autokorelasi baik positif maupun negatif.

Menurut Durbin Watson (DW) pengambilan keputusan untuk melihat

autokorelasi ini terdapat lima kondisi autokorelasi yaitu sebagai berikut :

Tabel 3.4

Keputusan Uji Durbin-Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada autokorelasi negatif

Tidak ada autokorelasi negatif

Tidak ada autokorelasi positif maupun

negatif

Koefisien determinasi (R2) pada intinya untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2006

: 97). Dengan kata lain koefisien determinasi ini untuk menunjukkan seberapa

besar variabel independen menjelaskan variabel dependennya. Nilai R2 semakin

mendekati 1 berarti variabel-variabel independen memberikan hampir semua

semakin kecil R2 berarti kemampuan variabel-variabel independen dalam

menjelaskan variabel dependen amat terbatas. Namun nilai R2 ini memiliki

kelemahan yaitu nilai R2 akan meningkat setiap ada penambahan satu variabel

independen meskipun variabel independen tersebut tidak bepengaruh signifikan

terhadap variabel dependennya.

4. Pengujian Hipotesis

Menurut Erlina (2008 : 110) uji hipotesis terhadap satu variabel umumnya

berupa uji perbedaan antara nilai sampel dengan populasi atau nilai data yang

diteliti dengan nilai ekspektasi (hipotesis) peneliti, namun variasi pengujian

hipotesis pada analisis univariat tergantung pada tujuan atau pernyataan penelitian

dan skala pengukurannya. Dalam menganalisis data untuk mengetahui variabel

independen yang mempengaruhi secara signifikan terhadap manajemen laba pada

perusahaan properti dan real estat di Bursa Efek Indonesia yaitu arus kas bebas

dan leverage keuangan, maka pengujian hipotesis dilakukan dengan menggunakan

analisis regresi linear berganda, dengan rumus sebagai berikut :

Y = a + b1X1 + b2X2 + e

Dimana :

Y = Manajemen Laba

X1 = Arus Kas Bebas

a = Konstanta

b1 dan b2 = Koefisien regresi

e = disturbance error

Hipotesis dalam penelitian ini diuji dengan menggunakan Uji-F dan Uji-t,

yaitu sebagai berikut :

a. Uji Signifikan Simultan (F-test)

Menurut Ghozali (2006 : 84) uji stastistik F pada dasarnya menunjukkan

apakah semua variabel bebas yang dimaksudkan dalam model

mempunyai pengaruh secara simultan terhadap variabel dependen. Pengujian

dilakukan dengan menggunakan significance level 0,05 (α = 5%).

Bentuk pengujiannya yaitu :

H0 : b1,b2 = 0, artinya variabel independen secara simultan

tidak berpengaruh terhadap variabel dependen.

Ha : b1,b2 ≠ 0, artinya variabel independen secara simultan

berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan adalah :

Jika probabilitas < 0,05 maka Ha diterima atau H0 ditolak

b. Uji Signifikan Parsial (t-test)

Menurut Ghozali (2006 : 84) uji stastistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel independen secara individual dalam

menerangkan variabel dependen. Pengujian dilakukan dengan

menggunakan significancelevel 0,05 (α = 5%).

Bentuk pengujiannya yaitu :

Ho : b1,b2 = 0, artinya suatu variabel independen secara

parsial tidak berpengaruh terhadap variabel dependen.

Ha : b1,b2 ≠ 0, artinya suatu variabel independen secara

parsial berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan adalah :

Jika probabilitas < 0,05 maka Ha diterima atau H0 ditolak.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan model persamaan regresi linear berganda

yang bertujuan untuk mengetahui hubungan dan pengaruh dari beberapa variabel

bebas (independen) terhadap variabel terikat (dependen). Analisis data dimulai

dengan mengolah data menggunakan Microsoft Excel, kemudian selanjutnya

melakukan pengujian asumsi klasik dan pengujian hipotesis dengan regresi

berganda menggunakan software SPSS. Prosedurnya dimulai dengan

memasukkan semua variabel bebas dan variabel terikat dalam penelitian ini ke

program SPSS dan selanjutnya akan menghasilkan output sesuai dengan metode

analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan,

didapat 15 perusahaan properti dan real estat yang memenuhi kriteria untuk

dijadikan sampel dalam penelitian ini dan diamati selama periode 2008 sampai

dengan 2011.

4.2. Hasil Penelitian

4.2.1. Analisis Statistik Deskriptif

Metode statistik deskriptif adalah metode statistik yang digunakan

sebenarnya tentang kondisi perusahaan dalam analisis. Statistik deskriptif ini

memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai

rata-rata, dan standar deviasi dari variabel-variabel independen dan variabel

dependen yang digunakan dalam penelitian. Variabel dalam penelitian ini

terdiri dari arus kas bebas dan leverage keuangan sebagai variabel

independen dan manajemen laba sebagai variabel dependen. Statistik

deskriptif variabel-variabel tersebut dari sampel perusahaan properti dan real

estat selama periode 2008 sampai dengan 2011 disajikan sebagai berikut ini :

Tabel 4.1

Sumber : Output SPSS, diolah penulis, 2012

Berdasarkan tabel 4.1 diatas dapat diketahui nilai maksimum, nilai

minimum, rata-rata dan standar deviasi masing-masing variabel dapat

dijelaskan sebagai berikut :

a) Variabel Arus Kas Bebas (X1) memiliki jumlah sampel (N) sebanyak

68, dengan nilai minimum (terkecil) -0,3666, nilai maksimum

(terbesar) 0,2157 dan mean (nilai rata-rata) -0,028865. Standar Deviasi

(Simpangan Baku) variabel ini adalah 0,1293343.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Manajemen Laba 68 -.3104 .2027 -.016834 .0768015

Arus Kas Bebas 68 -.3666 .2157 -.028865 .1293343

Leverage Keuangan 68 .0594 .7929 .444949 .1725678

b) Variabel Leverage Keuangan (X2) memiliki jumlah sampel (N)

sebanyak 68, dengan nilai minimum (terkecil) 0,0594, nilai maksimum

(terbesar) 0,7929dan mean (nilai rata-rata) 0,444949. Standar Deviasi

(Simpangan Baku) variabel ini adalah 0,1725678.

c) Variabel Manajemen Laba (Y) memiliki jumlah sampel (N) sebanyak

68, dengan nilai minimum (terkecil) -0,3104, nilai maksimum

(terbesar) 0,2027 dan mean (nilai rata-rata) 0,016834. Standar Deviasi

(Simpangan Baku) variabel ini adalah 0,0768015.

4.2.2. Uji Asumsi Klasik

Salah satu syarat yang menjadi dasar penggunaan model regresi

berganda dengan metode estimasi Ordinary Least Square (OLS) adalah

dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan

efisien (Best Linear Unbiased Estimator). Pengujian asumsi klasik dalam

penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali

(2006 : 123), asumsi klasik yang harus dipenuhi adalah sebagai berikut :

• Berdistribusi Normal.

• Non-Multikolinearitas, artinya antara variabel independen dalam

model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

• Non-Autokorelasi, artinya kesalahan pengganggu dalam model

regresi tidak saling berkorelasi.

• Non-Heterokedastisitas, artinya variance variabel independen