Financial Distress Prediction Using Earnings And Cash Flow On The Manufacturing Companies Which Listed In Indonesian Stock Exchange (IDX)

By

Mia Fendila Universitas Lampung Email: m14f3n@gmail.com

ABTRACT

Financial distress is a condition unhealthy corporate finance prior to bankruptcy. The research purposes to examine the effect of earning after tax and cash flow of the probability of financial distress in manufacturing companies which listed in Indonesian stock exchange. The research use secondary data obtained from the company's financial statements in the period of 2007 to 2011 which listed in Indonesia Stock Exchange.

The research use sample of 44 companies experiencing financial distress and 231 non financial distress companies. The results of this research indicate that the earning after tax and cash flow has a significant effect in predicting financial distress. but the earning after tax has a greater predictive value of the cash flows in predicting

PREDIKSI FINANCIAL DISTRESS MENGGUNAKAN LABA DAN ARUS KAS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA (BEI)

( Skripsi )

Oleh

Mia Fendila

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR ISI

Halaman

DAFTAR TABEL DAFTAR LAMPIRAN

I. PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 7

1.3 Batasan Masalah ... 7

1.4 Tujuan dan Manfaat Penelitian ... 7

1.4.1 Tujuan Penelitian ... 7

1.4.2 Manfaat Penelitian ... 8

II. LANDASAN TEORI DAN HIPOTESIS ... 9

2.1 Landasan Teori ... 9

2.1.1 Financial Distress ... 9

2.1.2 Laba ... 10

2.1.3 Arus Kas ... 13

2.1.4 Penelitian Terdahulu ... 15

2.1.5 Hubungan Antara Laba, Arus Kas dan Financial Distress ... 17

2.2 Bangunan Hipotesis ... 18

2.2.1 Hubungan Laba dengan Financial Distress ... 18

III. METODA PENELITIAN ... 21

3.1 Operasionalisasi Variabel ... 21

3.1.1 Variabel Terikat (Dependent Variabel) ... 21

3.1.2 Variabel Bebas (Independent Variabel) ... 22

3.2 Populasi dan Sampel ... 22

3.3 Jenis dan Sumber Data ... 24

3.4 Metoda Analisis ... 25

3.5 Uji Hipotesis ... 26

3.5.1 Uji Kelayakan Model (Goodness Of Fit) ... 28

3.5.2 Uji Koefisien Parsial ... 28

3.5.3 Koefisien Determinasi ... 29

IV. ANALISIS DAN PEMBAHASAN ... 30

4.1 Analisis Data ... 30

4.1.1 Statistik Deskriptif ... 33

4.2 Pengujian Hipotesis ... 35

4.2.1 Uji Kelayakan Model (Goodness of Fit) ... 36

4.2.2 Uji Koefisien Parsial ... 38

4.2.3 Koefisien Determinasi ... 40

4.2.4 Tabel Klasifikasi ... 40

4.3 Pembahasan ... 42

4.3.1 Pengaruh Laba Setelah Pajak Terhadap Kondisi Financial Distress ... 42

V. PENUTUP ... 47

5.1 Simpulan ... 47

5.2 Keterbatasan Penelitian ... 48

5.3 Saran ... 49

DAFTAR LAMPIRAN

Lampiran 1: Daftar perusahaan sampel

Lampiran 2: Daftar perusahaan sampel tahun 2007 hingga 2011 Lampiran 3: Data Tabulasi

Lampiran output spps Lampiran A: Crosstab

DAFTAR TABEL

Halaman

Tabel 4.1 Data Penelitian ... 31

Tabel 4.2 Data Penelitian Berdasarkan Tahun ... 32

Tabel 4.3 Statistik Deskiptif ... 33

Tabel 4.4 Deskripsi Perbandingan Laba dan Arus Kas Pada Perusahaan .. 34

Tabel 4.5 Hasil Uji Likelihood ... 36

Tabel 4.6 Nilai Chi-Square ... 37

Tabel 4.7 Hasil Uji Regresi Logistik ... 38

Tabel 4.8 Koefisien Determinasi ... 40

MOTO

Hiasilah tidurmu dengan tetesan air wudhu, pejamkan matamu dengan alunan dzikrullah, Selimutilah tidurmu dengan kalimat syahadat, alaskanlah tidurmu dengan sepotong doa.

Niat adalah ukuran dalam menilai benarnya suatu perbuatan, oleh karenanya, ketika niatnya benar, maka perbuatan itu benar, dan jika niatnya buruk, maka perbuatan itu buruk. (Imam An Nawawi).

PERSEMBAHAN

Terimaksih kepada Allah SWT yang telah memberikan segala nikmat dalam

kehidupan ini, dan kupersembahkan skripsi ini kepada orangtuaku, Bpk Ahmad

Yusuf Effendi (alm) dan Ibu Semiyati, emak Sulastri yang telah merawatku sejak ku

kecil dengan penuh cinta dan kasih sayang, dan terimakasih untuk ibu mertuaku atas

doa serta kasih sayangnya.

Spesial keluarga untuk kecilku suamiku tercinta Hari Purnomo, dan anak-anakku

tersayang Sabqi Adwa Thirafi dan Raziq Akma Safaraz terimakasih atas support,

kasih sayang, perhatian, dan cinta yang begitu besar dan tulus sehingga membuatku

bersemangat menjalani kehidupan ini. Serta untuk keluarga besarku terimakasih

telah memberikan doa dan memberi semangat untukku agar senantiasa menjalani

RIWAYAT HIDUP

Penulis lahir di Tanjung Karang pada 22 April 1986, anak dari pasangan Bapak Ahmad Yusuf Effendi (Alm) dan Ibu Semiyati.

Penulis memulai jenjang pendidikan di SD Negeri 1 Kebun Jeruk pada tahun 1992-1998. Pada tahun 1998-2001 penulis meneruskan pendidikan ke SLTP Dirgantara, dan pada tahun 2001-2004 menempuh pendidikan pada SMK Negeri 4 Bandar lampung.

SANWACANA

Segala puji syukur penulis panjatkan kehadirat Allah SWT yang senantiasa melimpahkan rahmat, kasih sayang, dan karunia-Nya. Shalawat serta salam penulis haturkan kepada nabi besar kita Nabi Muhammad SAW.

Skripsi dengan judul “PREDIKSI FINANCIAL DISTRESS

MENGGUNAKAN LABA DAN ARUS KAS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) “ ini merupakan salah satu syarat untuk mencapai gelar Strata 1 pada program studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam kesempatan ini, penulis mengucapkan terima kasih setulus hati kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas Ekonomi Universitas Lampung beserta staff.

2. Bapak Dr. Einde Evana, S.E.,M.Si., Akt selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung

3. Bapak Sudrajat, S.E., M.Acc., Akt selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung

5. Ibu Retno Yuni Nur S, S.E., M.Sc., Akt. Terima kasih atas bimbingan, waktu, saran, masukan, dan kesempatan yang telah Ibu berikan, sehingga saya dapat menyelesaikan skripsi ini.

6. Bapak Sudrajat, S.E., M.Acc., Akt. Terima kasih atas saran dan kritik yang membangun agar penulis bisa membuat skripsi ini lebih baik.

7. Seluruh dosen di Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah menyalurkan ilmu selama penulis menjadi mahasiswa di Fakultas Ekonomi Universitas Lampung.

8. Seluruh staff dan karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung, khusunya jurusan akuntansi.

9. Almarhum Ayahandaku tercinta yang insyaAllah telah tenang di sisi-Nya, ibunda serta emak tercinta yang telah dengan tulus mendoakan dan

memberi semangat hidup, perhatian dan kasih sayang yang tak terhitung sejak ku kecil, dan Terimakasih untuk ibu mertuaku atas kasih sayang dan perhatiannya.

10.Keluarga kecilku, suami tercinta terima kasih untuk perhatian dan kasih sayang yang tulus, dorongan serta semangat untukku dalam menyelesaikan skripsi ini. Untuk anak-anakku tersayang terimakasih ya atas

pengertiannya ibu sedikit melupakan kalian ketika ibu menyelesaikan skripsi ini. Kalian harus jauh lebih baik lagi dari Ayah dan ibu. 11.Kakak-kakakku dan mbaku yang cantik-cantik atas doa dan dorongan

12. Teman-teman di S1 akuntansi: Rizka Sari, Reviria Mandela, Sri

Handayani, Eka Fitri Handayani, Ade, Syahrial, Anggia, Rosa Rika, Sinta Xaverina, Nurul, Cicilia, Ria, Yenni, nita Hernawati dan Netti Kumalasari Seluruh Mahasiswa Fakultas Ekonomi dan Bisnis, Khususnya S1

Akuntansi Non Reguler (konversi) khususnya angkatan 2005 yang tidak bisa disebutkan satu persatu.

13. Sahabat-sahabat terbaikku: Feby, Putri, Merry dan Nita.

14. Semua pihak yang telah membantu dalam menyelesaikan skripsi ini.

Akhir kata, penulis menyadari bahwa skripsi ini masih banyak kekurangannya, tetapi penulis berharap skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkannya.

Bandar Lampung, Mei 2014 Penulis,

BAB I PENDAHULUAN

1.1Latar Belakang Masalah .

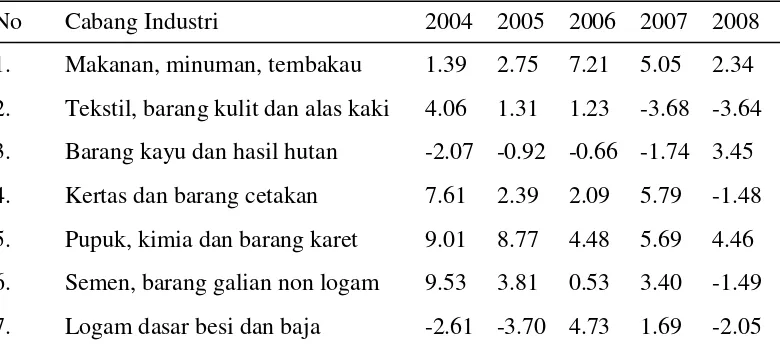

Dampak krisis keuangan global terhadap kondisi industri Indonesia dapat terlihat dari penurunan sektor industri di Bursa Efek Indonesia yang mengalami

penurunan pertumbuhan menjadi 4.14% sampai dengan triwulan ke II tahun 2008 dibandingkan perioda yang sama tahun sebelumnya yang mencapai 5.17%. Adapun subsektor dari industri yang mengalami penurunan yang besar terutama subsektor yang rentan dengan pasokan atau permintaan pasar global, seperti industri tekstil, barang kulit dan alas kaki, industri kertas dan barang cetakan, industri logam dasar, besi dan baja, serta industri alat angkut, mesin dan peralatan. Berikut tabel cabang industri dan pertumbuhannya dari tahun 2004-2008:

Tabel 1. Pertumbuhan Sektor Industri 2004-2008

No Cabang Industri 2004 2005 2006 2007 2008

2 8. Alat angkut, mesin, peralatan 17.67 12.38 7.55 9.73 9.79 9. Barang lainnya 12.77 2.61 3.62 -2.82 -0.96 10. Industri pengolahan non migas 7.51 5.86 5.27 5.15 4.05 Sumber : BPS, diolah Depperin

Menurut ketua Komite Nasional Kebijakan Governance (KNKG) dan mantan direktur BEI, Daniri (2008) krisis yang terjadi merupakan krisis ekonomi global yang terjadi paling buruk setelah sekitar 80 tahun terakhir juga di alami krisis yang sama secara global. Krisis ini terjadi karena krisis keuangan di Amerika Serikat, yang memberikan dampak yang sangat besar terhadap perekonomian dunia termasuk Indonesia. Hal inilah yang menyebabkan banyak perusahaan mengalami kesulitan keuangan (financial distress). Menurut Wruck (1990) dalam Parulian (2007) bahwa kesulitan keuangan (financial distress) terjadi akibat economic distress, penurunan dalam industri perusahaan, dan manajemen yang

buruk.

Penyebab financial distress/kesulitan keuangan cukup bervariasi (Hanafi, 2004). Tabel di bawah ini menunjukkan faktor-faktor penyebab kegagalan bisnis:

No Penyebab Persentase %

1 Kekurangan pengalaman operasional 15,6

2 Kekurangan pengalaman manajerial 14,1

3 Pengalaman tidak seimbang antara

keuangan, produksi, dan fungsi lainnya 22,3

4 Manajemen yang tidak kompeten 40,7

5 Penyelewengan 0,9

3

7 Kealfaan 1,9

8 Alasan yang tidak diketahui 3,6

Total 100

Sumber: Hanafi, 2004

Kegagalan bisnis juga tergantung umur usaha atau lamanya perusahaan beroperasi (Hanafi, 2004). Selain faktor internal perusahaan, kondisi financial distress juga dialami karena terjadinya kelesuan operasi industri atau kondisi ekonomi suatu negara (Whitaker, 1999).

Balwin dan Scott (1983) dalam Parulian (2007) menjelaskan bahwa suatu perusahaan dikatakan mengalami kondisi financial distress apabila perusahaan tersebut tidak dapat memenuhi kewajiban finansialnya. Menurut mereka, sinyal pertama dari kesulitan ini adalah dilanggarnya persyaratan-persyaratan utang (debt covenants) yang disertai dengan penghapusan atau pengurangan

pembayaran dividen.

Wruck (1990) dalam Parulian (2007) mendefinisi financial distress sebagai suatu penurunan kinerja (laba), sedangkan Elloumi dan Gueyie (2001) dalam Parulian (2007) mengkategorikan perusahaan dengan financial distress apabila selama dua tahun berturut-turut mengalami laba bersih negatif.

Dalam penelitian ini konsep financial distress yang dipakai adalah konsep financial distress berdasarkan Classens et al (1999) dan Asquith et al (1994)

penentuan perusahaan yang mengalami financial distress adalah dari interest coverage ratio yakni rasio antara laba operasi dibandingkan dengan beban bunga,

4 perusahaan yang mengalami financial distress. Interest Coverage Ratio dirancang untuk menghubungkan biaya keuangan perusahaan dengan kemampuan

perusahaan untuk membayar biaya tersebut. Rasio ini berfungsi sebagai ukuran kemampuan perusahaan membayar bunga dan menghindari kebangkrutan. Secara umum, semakin tinggi rasio, semakin besar kemungkinan perusahaan dapat membayar bunga tanpa kesulitan.

Hal ini juga sesuai dengan Brigham dan Gapenski (1997) mengatakan bahwa semakin besar pembiayaan dari hutang, dan semakin besar beban bunga tetap, semakin besar probabilitas bahwa penurunan earning akan mengarah kepada kesulitan keuangan. Jadi hutang dapat pula menyebabkan kesulitan keuangan.

5 Arus kas juga merupakan perubahan yang terjadi dalam jumlah kas perusahaan selama satu perioda tertentu. Apabila arus kas suatu perusahaan jumlahnya besar (positive cash flows), maka pihak kreditor mendapatkan keyakinan pengembalian atas kredit yang diberikan. Jika arus kas suatu perusahaan bernilai kecil (negative cash flows), maka kreditor tidak mendapatkan keyakinan atas kemampuan

perusahaan dalam membayar hutang. Jika hal ini berlangsung secara terus menerus, kreditor tidak akan mempercayakan kreditnya kembali kepada

perusahaan karena perusahaan dianggap mengalami permasalahan keuangan atau financial distress. Dengan kondisi demikian maka arus kas dapat dijadikan

indikator oleh pihak kreditor untuk mengetahui kondisi keuangan perusahaan. Atas dasar ini peneliti ingin membuktikan secara empiris mengenai kemampuan informasi arus kas dalam memprediksi kondisi financial distress suatu

perusahaan.

Penelitian tentang prediksi tentang financial distress sudah banyak dilakukan di Indonesia. Akan tetapi penelitian mengenai prediksi kondisi financial distress suatu perusahaan dengan membandingkan antara kondisi financial distress dari sudut pandang laba dan arus kas masih terbatas.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Almilia (2003) yang meneliti apakah pengaruh rasio keuangan dalam memprediksi kondisi financial distress, Penelitian ini berusaha menguji variabel-variabel rasio keuangan untuk

6 pada perusahaan textile millproduct and apparel and other textile product yang terdaftar di Bursa Efek Indonesia. Dalam penelitian tersebut, ia menggunakan 21 variabel, hasil penelitiannya adalah bahwa model laba merupakan model yang lebih baik dari pada model arus kas dalam memprediksi kondisi financial distress suatu perusahaan.Wahyuningtyas (2010) yang meneliti bahwa laba dan arus kas mempunyai pengaruh yang signifikan terhadap prediksi financial distress. Apabila dibandingkan dengan penelitian terdahulu, penelitian ini memiliki perbedaan dalam penelitian ini laba yang digunakan adalah laba bersih setelah pajak (EAT), penggunaan laba bersih setelah pajak karena laba bersih setelah pajak telah memperhitungkan kewajiban tetap perusahaan yaitu beban bunga dan pajak (Helfert, 1997). Selain itu, arus kas yang digunakan dalam penelitian ini adalah arus kas dari kegiatan operasional karena berdasarkan penelitian Wahyuningtyas (2010) arus kas dari kegiatan pendanaan dan investasi tidak menggambarkan kondisi keuangan perusahaan. Di samping perbedaan tersebut, penelitian ini mempunyai tujuan yang sama dengan penelitian terdahulu yaitu untuk mengetahui pengaruh laba dan arus kas dalam memprediksi kondisi financial distress.

Dengan dasar uraian tersebut, maka peneliti tertarik untuk meneliti dengan judul:

“Prediksi Financial Distress Menggunakan Laba dan Arus Kas pada

7 1.2Rumusan Masalah

Berdasarkan latar belakang masalah tersebut, rumusan masalah dalam penelitian ini yaitu:

1. Apakah laba bersih dapat digunakan untuk memprediksi kondisi financial distress?

2. Apakah arus kas dapat digunakan untuk memprediksi kondisi financial distress?

1.3Batasan Masalah

Agar penelitian ini lebih terarah dan memberikan hasil yang baik, maka dilakukan pembatasan masalah sebagai berikut:

a. Dalam penelitian ini variabel yang digunakan merupakan variabel terikat yaitu financial distress, dan variabel bebas yaitu laba bersih setelah pajak dan arus kas.

b. Kriteria pengambilan sampel dalam penelitian ini menggunakan interest coverage ratio (ICR) yaitu rasio laba usaha terhadap biaya bunga jika

lebih dari satu maka perusahaan dalam kondisi non financial distress, jika kurang dari satu maka perusahaan dalam kondisi financial distress.

1.4 Tujuan dan Manfaat Penelitian 1.4.1 Tujuan Penelitian

8 1. Untuk menguji secara empiris dan menganalisis pengaruh laba bersih setelah pajak terhadap prediksi kondisi financial distress pada seluruh perusahaan manufaktur.

2. Untuk menguji secara empiris dan menganalisis pengaruh arus kas terhadap prediksi kondisi financial distress pada seluruh perusahaan manufaktur.

1.4.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kegunaan/manfaat antara lain: 1. Bagi Perusahaan

Sebagai bahan pertimbangan bagi pihak manajemen perusahaan untuk mengetahui tentang pengaruh laba maupun arus kas dalam memprediksi kondisi financial distress sehingga perusahaan dapat mengambil kebijakan untuk melakukan tindakan perbaikan ataupun pencegahan.

2. Bagi Pihak Eksternal

Pemahaman tentang kondisi financial distress suatu perusahaan untuk membantu pihak eksternal seperti investor dan kreditor dalam mendeteksi kondisi keuangan perusahaan dan pengambilan keputusan.

3. Bagi Akademisi

BAB II

LANDASAN TEORI DAN HIPOTESIS

2.1 Landasan Teori 2.1.1 Financial Distress

Financial distress merupakan kondisi saat keuangan perusahaan dalam keadaan

tidak sehat atau krisis. Kondisi financial distress terjadi sebelum perusahaan mengalami kebangkrutan. Kebangkrutan dapat diartikan sebagai suatu keadaan atau

situasi di mana perusahaan gagal atau tidak mampu lagi memenuhi kewajiban debitur karena perusahaan mengalami kekurangan dan ketidakcukupan dana untuk menjalankan atau melanjutkan usahanya lagi. Model financial distress perlu dikembangkan karena dengan mengetahui kondisi financial distress perusahaan sejak dini diharapkan dapat dilakukan tindakan-tindakan untuk mengantispasi yang mengarah kepada kebangkrutan (Purwanti, 2005). Menurut Platt (2002) dalam Atmini (2005) financial distress adalah tahap penurunan kondisi keuangan yang dialami oleh suatu perusahaan, yang terjadi sebelum terjadinya kebangkrutan atau likuidasi. Apabila kondisi financial distress ini diketahui sejak awal,

diharapkan dapat dilakukan tindakan untuk memperbaiki situasi tersebut sehingga perusahaan tidak akan masuk ketahap kesulitan yang lebih berat seperti

10 Menurut Gitman (2003), kesulitan keuangan dapat dikelompokkan menjadi tiga golongan, yaitu:

1. Business Failure (kegagalan bisnis), dapat diartikan sebagai: (1) suatu keadaan dimana pendapatan perusahaan tidak dapat menutupi biaya perusahaan. (2) perusahaan diklasifikasikan kepada failure, perusahaan mengalami kerugian operasional selama beberapa tahun.

2. Insolvency (tidak solvable), dapat diartikan sebagai: (1) technical insolvency timbul apabila perusahaan tidak dapat memenuhi kewajiban pembayaran hutangnya pada saat jatuh tempo, (2) accounting insolvency, perusahaan memiliki negative networth, secara akuntansi memiliki kinerja buruk (insolvent), hal ini terjadi apabila nilai buku dari kewajiban perusahaan melebihi nilai buku dari total harta perusahaan tersebut.

3. Bankruptcy, yaitu kesulitan keuangan yang mengakibatkan perusahaan

memiliki negative stockholders equity atau nilai pasiva perusahaan lebih besar dari nilai wajar harta perusahaan.

2.1.2 Laba

Tujuan utama suatu perusahaan adalah mendapatkan laba. Menurut Soemarso (2004:227) angka terakhir dalam laporan laba rugi adalah laba bersih (net income). Jumlah ini merupakan kenaikan bersih terhadap modal. Sebaliknya,

apabila perusahaan menderita rugi, angka terakhir dalam laporan laba rugi adalah rugi bersih (net loss).

Committee on Terminology mendefinisi laba sebagai jumlah yang berasal dari

11 penghasilan operasi. Adapun menurut APB Statement mengartikan laba/rugi sebagai kelebihan atau defisit penghasilan diatas biaya selama satu perioda akuntansi (Harahap, 2008).

FASB Statement mendefinisi accounting income atau laba akuntansi sebagai perubahan dalam equity (net asset) dari suatu entity selama suatu perioda tertentu yang diakibatkan oleh transaksi dan kejadian atau peristiwa yang berasal dari bukan pemilik. Dalam income termasuk seluruh perubahan dalam equity selain dari pemilik dan pembayaran kepada pemilik (Harahap, 2008).

PSAK No.1 revisi 2009 menyatakan laba/rugi adalah total pendapatan dikurangi beban, tidak termasuk komponen-komponen pendapatan komprehensif lain. Pendapatan komprehensif lain berisi pos-pos pendapatan dan beban (termasuk penyesuaian reklasifikasi) yang tidak diakui dalam laba rugi dari laporan pendapatan

komprehensif sebagaimana dipersyaratkan oleh SAK lainnya. Total laba rugi komprehensif adalah perubahan ekuitas selama satu perioda yang dihasilkan dari transaksi dan peristiwa lainnya, selain perubahan yang dihasilkan dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik. Adapun dalam ED PSAK 1 (2013) tidak memberikan definisi mengenai laba rugi, penyajian laporan laba rugi dengan memasukkan unsur laba komprehensif, laba dialokasikan untuk pemegang saham minoritas dan mayoritas, ketentuan minimum item dalam laporan laba rugi,

12 item” tidak diperkenankan lagi. Minimum line item: pendapatan, biaya keuangan, beban pajak, pendapatan komprehensif.

Pendapatan komprehensif perubahan aset atau liabilitas yang tidak mempengaruhi laba pada perioda rugi yaitu selisih revaluasi aset tetap, perubahan nilai investasi available for sales, dampak translasi laporan keuangan.

komponen laporan keuangan lengkap terdiri atas: 1. Laporan posisi keuangan

2. Laporan laba/rugi dan penghasilan komprehensif lain 3. Laporan perubahan ekuitas

4. Laporan arus kas

5. Catatan atas laporan keuangan 6. Informasi komparatif

13 Dalam Harahap (2008) penyajian laporan laba rugi dikenal:

1. Current Operating income yaitu komponen yang tercantum dalam laporan laba rugi hanyalah pendapatan yang berasal dari kegiatan normal (normal operating income), sedangkan pos yang berasal dari kegiatan yang tidak

biasa (extra ordinary item) dicantumkan saja dalam laporan laba ditahan sehingga laba di bottom line adalah laba normal.

2. All inclusive income yaitu semua income yang berasal dari kegiatan

normal dan kegiatan insidentil tercantum dalam laporan laba rugi dan hasil akhirnya saja yang dilaporkan ke laporan laba ditahan.

2.1.3 Arus Kas

Tujuan menyajikan laporan arus kas adalah memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas atau setara kas dari suatu perusahaan pada suatu perioda tertentu. Laporan ini akan membantu para investor, kreditor, dan pemakai lainnya untuk:

1. Menilai kemampuan perusahaan untuk memasukkan kas di masa yang akan datang.

2. Menilai kemampuan perusahaan untuk memenuhi kewajibannya membayar dividen dan keperluan dana untuk kegiatan ekstern.

3. Menilai alasan-alasan perbedaan antara laba bersih dan dikaitkan dengan penerimaan dan pengeluaran kas.

14 Menurut PSAK (revisi 2013):

Informasi arus kas entitas berguna sebagai dasar untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas serta menilai kebutuhan kas entitas untuk menggunakan arus kas tersebut.

Laporan arus kas menggambarkan perubahan historis dalam kas dan setara kas yang diklasifikasikan atas aktivitas operasi, investasi dan pendanaan selama satu perioda.

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan entitas, seperti:

1. Penerimaan kas dari kegiatan usaha perusahaan berupa penjualan barang dan pemberian jasa

2. Penerimaan kas dari luar usaha seperti misalnya pendapatan fee, komisi dan sebagainya (biasanya dibukukan di laporan laba rugi pada kelompok Penghasilan Lain-lain)

3. Pembayaran kas kepada pemasok barang dan jasa 4. Pembayaran kas yang berkaitan dengan karyawan.

Arus kas dari aktivitas investasi misalnya:

1. Pembayaran kas untuk membeli aset tetap, aset tidak berwujud dan aset lainnya yang bersifat jangka panjang

2. Penerimaan kas dari penjualan aset tetap, aset tidak berwujud dan aset lainnya yang bersifat jangka panjang

15 4. Uang muka dan pinjaman yang diberikan kepada pihak lain

5. Penerimaan kas dari pelunasan uang muka dan pinjaman yang diberikan kepada pihak lain.

Adapun untuk arus kas dari aktivitas pendanaan misalnya:

1. Penerimaan kas dari penerbitan saham atau instrumen modal lain

2. Penerimaan kas dari penerbitan obligasi serta pinjaman jangka pendek dan jangka panjang

3. Pelunasan pinjaman

4. Pembayaran kas oleh lessee untuk mengurangi saldo liabilitas yang berkaitan dengan sewa pembiayaan.

Berkaitan dengan penyajian laporan arus kas dalam laporan keuangan perusahaan, Metoda yang dapat digunakan:

Metoda langsung kelompok utama dari penerimaan dan pengeluaran kas bruto diungkapkan.

Metoda tidak langsung laba disesuaikan dengan mengoreksi transaksi non kas, penangguhan atau akrual dan unsur penghasilan/beban yang terkait aktivitas investasi dan pendanaan, (PSAK revisi 2013).

2.1.4 Penelitian Terdahulu

16 variabel yang terdiri dari penjualan bersih, perputaran persediaan, status

perusahaan, ukuran perusahaan, jumlah karyawan, current ratio, acid ratio, days in account receivables, pendapatan total, beban usaha, beban overhead, beban

gaji, operating profit margin, return on assets, total assets turnover, net fixed assets turnover, net fixed assets, rata-rata umur aktiva tetap, total debt to total

assets, longterm debt to total assets, dan equity to total asets. Hasil penelitiannya

adalah bahwa model laba merupakan model yang lebih baik daripada model arus kas dalam memprediksi kondisi financial distress suatu perusahaan.

Platt dan Platt (2002) melakukan penelitian terhadap 24 perusahaan yang

mengalami financial distress dan 62 perusahaan yang tidak mengalami financial distress, dengan menggunakan model logit mereka berusaha untuk menentukan

rasio keuangan yang paling dominan untuk memprediksi adanya financial distress. Temuan dari penelitian ini adalah:

a. Variabel EBITDA/sales, current assets/current liabilities dan cash flow growth rate memiliki hubungan negatif terhadap kemungkinan perusahaan akan

mengalami financial distress. Semakin besar rasio ini maka semakin kecil kemungkinan perusahaan mengalami financial distress.

b. Variabel net fixed assets/total assets, long-term debt/equity dan notes payable/total assets memiliki hubungan positif terhadap kemungkinan

17 2.1.5 Hubungan Antara Laba, Arus Kas, dan Financial Distress

Laba merupakan selisih lebih antara pendapatan dan beban. Jika pendapatan lebih besar daripada beban, maka perusahaan akan mendapatkan laba. Demikian pula sebaliknya jika pendapatan lebih kecil daripada biaya maka perusahaan akan mengalami kerugian.

Perusahaan mengalami kondisi financial distress jika perusahaan mengalami kerugian atau dalam penelitian ini mempunyai interest coverage ratio kurang dari satu. Classens at al (1999) dan Asquith at al (1994) menentukan perusahaan yang mengalami financial distress adalah dari interest coverage ratio yakni rasio antara laba operasi dibandingkan dengan beban bunga, jika interest coverage ratio kurang dari satu perusahaan termasuk dalam kategori perusahaan yang mengalami financial distress.

Laporan arus kas dapat membantu para pemakainya untuk melihat bagaimana saldo kas dan setara kas dalam neraca perusahaan berubah dari awal hingga akhir perioda akuntansi dan apa artinya perubahan tersebut bagi perusahaan, apakah menunjukkan prestasi positif atau negatif.

18 Oleh karena itu, penilaian yang tepat atas prestasi suatu perusahaan tidak hanya memperhatikan kemampuan perusahaan dalam menghasilkan laba tetapi juga memperhatikan kemampuan perusahaan dalam menghasilkan arus kas positif dari kegiatan operasinya. Jika perusahaan profitable namun mengalami defisit arus kas, dapat merupakan indikasi bahwa perusahaan mengalami masalah keuangan dan dikhawatirkan tidak mampu mengembalikan pinjaman kepada kreditor maupun membayar dividen kepada investor.

Kondisi financial distress juga dapat terjadi jika perusahaan memiliki arus kas positif namun laba yang diperoleh negatif. Kondisi tersebut menjadikan investor tidak mempercayakan investasinya kembali kepada perusahaan karena dari kondisi laba negatif menjadikan tidak adanya pembagian dividen.

2.2 Bangunan Hipotesis

2.2.1 Hubungan Laba dengan Financial Distress

Salah satu kegunaan dari informasi laba yaitu untuk mengetahui kemampuan perusahaan dalam pembagian dividen kepada para investor. Laba bersih suatu perusahaan digunakan sebagai dasar pembagian dividen kepada investornya. Jika laba bersih yang diperoleh perusahaan sedikit atau bahkan mengalami rugi maka pihak investor tidak akan mendapatkan dividen. Hal ini jika terjadi berturut-turut akan mengakibatkan para investor menarik investasinya karena mereka

menganggap perusahaan tersebut mengalami kondisi permasalahan keuangan atau financial distress. Kondisi ini ditakutkan akan terus menerus terjadi yang nantinya

19 McCue (1991) dalam Atmini (2005) mengungkapkan bahwa kekuatan model laba lebih baik dibandingkan dengan menggunakan model arus kas dalam memprediksi kondisi financial distress suatu perusahaan.

Hasil penelitian yang dilakukan oleh Platt (2002) dalam Luciana dan Kristijadi (2003) dengan rasio likuiditas yang tinggi, rasio solvabilitas yang rendah, rasio rentabilitas yang tinggi, dan rasio aktivitas yang efektif perusahaan akan terhindar dari resiko financial distress. Hal ini menunjukan bahwa suatu perusahaan mampu untuk memenuhi kewajiban jangka pendeknya, memiliki jumlah utang jangka panjang yang rendah, dan memperoleh tingkat laba yang tinggi, serta penggunaan dana perusahaan sesuai dengan keperluan maka perusahaan dapat

mempertahankan kelangsungan hidupnya. Apabila suatu perusahaan tidak mampu memenuhi kewajiban jangka pendeknya, memiliki hutang jangka panjang dalam jumlah tinggi, dan memperoleh tingkat laba yang rendah, serta tidak mampu menggunakan dana perusahaan sesuai dengan porsinya maka perusahaan tersebut dapat diprediksi mengalami Financial Distress.

Hasil penelitian ini juga sejalan dengan penelitian yang dilakukan oleh Wahyuningtyas (2010) yang menyatakan bahwa penggunaan laba dapat

memprediksi kondisi financial distress suatu perusahaan. Dari penjelasan tersebut maka dibentuklah hipotesis berikut ini:

20 2.2.2 Hubungan arus kas dengan Financial Distress

Laporan arus kas merupakan bagian yang tidak terpisahkan dengan laporan keuangan lainnya, maka penggunaannya secara bersama-sama akan memberikan hasil yang lebih tepat untuk mengevaluasi sumber dan penggunaan kas

perusahaan dalam seluruh kegiatan perusahaan. Dengan demikian dapat membantu para pemakai laporan keuangan untuk mengevaluasi struktur dan kinerja keuangan suatu perusahaan. Penelitian yang dilakukan Casey dan Bartczak (1984) dalam Atmini (2005) menunjukkan bahwa arus kas merupakan prediksi yang buruk terhadap financial distress. Gentry et al (1985) dalam Atmini (2005) mendukung penelitian bahwa arus kas memasukkan berbagai aliran dana seperti dividen dan pengeluaran modal, selanjutnya Azis dan Lawson (1989) dalam Wahyuningtyas (2010) mengatakan bahwa model berbasis arus kas lebih efektif dalam memprediksi peringatan kebangkrutan lebih awal. Dari penjelasan tersebut maka dibentuklah hipotesis berikut ini:

BAB III

METODA PENELITIAN

3.1 Operasionalisasi Variabel

Dalam penelitian ini digunakan variabel-variabel untuk melakukan analisis data. Variabel tersebut terdiri dari variabel terikat (dependent variable) dan variabel bebas (independent variabel). Variabel terikat dalam penelitian ini adalah financial distress. Variabel bebas dalam penelitian ini adalah laba bersih setelah

pajak dan arus kas (arus kas dari aktifitas operasional).

3.1.1 Variabel Terikat (Dependent Variable)

Variabel terikat (dependent variable) merupakan variabel yang terikat dan variabel yang dipengaruhi oleh variabel lainnya. Melalui analisis terhadap variabel terikat adalah mungkin untuk menemukan jawaban atas suatu masalah (Sekaran, 2006). Variabel terikat dalam penelitian ini adalah financial distress. Berdasarkan penelitian Classens et al (1999) dan Wardhani (2006) untuk menghitung Interest Coverage ratio adalah sebagai berikut :

ICR = Operating Profit/Interest Expense Keterangan :

ICR : Interest Coverage Ratio Operating Profit : Laba Operasi

22 Variabel dependen dalam penelitian ini merupakan variabel dummy. Dalam

Ghozali (2007) variabel dummy adalah: Variabel dummy atau kualitatif

menunjukkan keberadaan (presence) atau ketidakberadaan (absence) dari kualitas atau suatu atribut. Cara mengkuantifikasi variabel kualitatif di atas adalah dengan membentuk variabel artifisial dengan nilai 1 atau 0, 1 menunjukkan keberadaan atribut dan 0 menunjukkan ketidak beradaan atribut. Pemberian skor pada variabel ini adalah nilai 1 (satu) pada perusahaan financial distress dan 0 (nol) pada

perusahaan non financial distress.

3.1.2 Variabel Bebas (Independent Variabel)

Variabel bebas adalah variabel yang dapat mempengaruhi variabel terikat secara positif atau negatif (Sekaran, 2006).Variabel bebas dalam penelitian ini adalah laba bersih setelah pajak dan arus kas.

3.2Populasi dan sampel

Populasi adalah jumlah dari keseluruhan kelompok individu, kejadian-kejadian yang menarik perhatian peneliti untuk diteliti atau diselidiki (Sekaran, 2006). Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2007 sampai dengan 2011, tercatat sebanyak 275 perusahaan.

Alasan pemilihan perusahaan manufaktur sebagai objek penelitian karena

23 manufaktur memiliki karakteristik yang serupa. Di samping itu kondisi

perekonomian yang tidak menentu telah menyebabkan perusahaan manufaktur mengalami kesulitan untuk meneruskan usahanya dan memiliki kinerja yang kurang memuaskan (Miswanto dan Husnan, 1999).

Sampel adalah bagian dari populasi (elemen-elemen populasi) yang dinilai dapat mewakili karakteristiknya (Indriantoro dan Supomo, 1999). Teknik pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan metoda purposive sampling yaitu sampel diambil secara tidak acak dan dipilih berdasarkan pada

pertimbangan atau kriteria tertentu.. Kriteria- kriteria perusahaan yang dijadikan sampel adalah:

a. Sampel adalah seluruh perusahaan manufaktur yang terdapat di dalam klasifikasi Indonesian Capital Market Directory (ICMD) yang terdaftar di Bursa Efek Indonesia (BEI) perioda tahun 2007 sampai dengan 2011. b. Sampel telah mempublikasikan laporan keuangan auditan.

c. Sample perusahaan manufaktur yang terdaftar di BEI yang memiliki interest coverage ratio yaitu rasio laba usaha terhadap biaya bunga kurang

dari satu untuk perusahaan yang mengalami kondisi financial distress, dan perusahaan yang memiliki interest coverage ratio lebih dari satu untuk perusahaan yang tidak mengalami financial distress (Classens et al, 1999 dan Asquith et al 1994).

d. Perusahaan yang tidak memiliki data laporan keuangan yang lengkap (biaya bunga, laba bersih setelah pajak) dikeluarkan dari sampel.

24 - Populasi perusahaan manufaktur 131 perusahaan

- Data tidak lengkap 76 perusahaan Sampel penelitian per tahun 55 perusahaan

Kemudian 55 perusahaan tersebut dikategorikan dalam kelompok financial distress dan non financial distress.

Berikut spesifikasi perusahaan berdasarkan kriteria financial distress:

No Tahun FD Non FD

1 2007 11 44

2 2008 9 46

3 2009 11 44

4 2010 7 48

5 2011 6 49

Total 44 231

Sumber: www.Idx.co.id (data diolah).

3.3Jenis dan Sumber Data

25 tersebut diambil dari laporan keuangan tahunan perusahaan manufaktur. Data yang digunakan dalam laporan keuangan tersebut yaitu: laba usaha, beban bunga, nilai aset, total laba/rugi, dan kenaikan (penurunan) bersih kas atau setara kas.

3.4Metoda Analisis

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada atau tidak pengaruh signifikan dari variabel independen (laba bersih setelah pajak dan arus kas) terhadap variabel dependen (financial distress) dengan menggunakan alat analisis regresi logistik. peneliti ingin menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya. Pada pengujian ini dilakukan dengan mengkategorikan variabel terikatnya ke dalam kelompok-kelompok tertentu, yaitu financial distress dan non financial distress. Dipilihnya model regresi logistik dalam penelitian ini karena regresi logistik umumnya melibatkan berbagai macam variabel prediktor baik numerik ataupun kategorik, termasuk variabel dummy. Pada regresi linear, variabel prediktor yang digunakan biasanya numerik, tetapi jika kita melibatkan campuran antara numerik maupun kategorik kita dapat menggunakan regresi logistik, dua nilai yang biasa digunakan sebagai variabel dependen yang diprediksi adalah 0 dan 1 yaitu 0=berhasil,

1=gagal (Ghozali, 2007).

26 Statistik Deskriptif

Statistik deskriptif digunakan untuk mengetahui tentang gambaran variabel-variabel yang ada dalam penelitian. Dengan statistik deskriptif tersebut dapat diperoleh informasi yaitu: mean atau rata-rata, standar deviasi, maximum atau nilai tertinggi pada data, dan minimum atau nilai terendah pada data.

3.5Uji Hipotesis

Untuk menguji seluruh hipotesis dalam penelitian ini adalah dengan menggunakan regresi logistik (regression logistic) yang variabel bebasnya merupakan kombinasi antara variabel kontinyu (data metrik) dan kategorial (data non metrik). Campuran skala pada variabel bebas tersebut menyebabkan asumsi multivariate normal distribution tidak dapat terpenuhi, dengan demikian bentuk

fungsinya menjadi logistik. Teknik analisis ini tidak memerlukan uji normalitas dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2007).

a. Menilai Model Regresi

Logistic regression adalah model regresi yang telah mengalami modifikasi,

27 hal ini model memasukkan konstanta dan variabel bebas. Apabila nilai –2LL block number = 0 lebih besar dari nilai –2LL block number = 1, maka menunjukkan model regresi yang baik sehingga penurunan Log Likelihood menunjukkan model regresi semakin baik.

b. Menguji Koefisien Regresi

Pengujian koefisien regresi dilakukan untuk menguji seberapa jauh semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh terhadap variabel terikat. Koefisien regresi dapat ditentukan dengan menggunakan Wald Statistik dan nilai probabilitas (Sig) dengan cara nilai Wald Statistik dibandingkan dengan Chi-Square tabel, sedangkan nilai probabilitas (Sig) dibandingkan dengan tingkat signifikansi (a). Untuk menentukan penerimaan atau penolakan Ho

didasarkan pada tingkat signifikansi (a) 5%, dengan kriteria:

1. Ho tidak dapat ditolak apabila Wald hitung < Chi-Square Tabel, dan nilai Asymptotic Significance > tingkat signifikansi (a). Hal ini berarti H alternative ditolak atau hipotesis yang menyatakan variabel bebas terpengaruh terhadap variabel terikat ditolak.

28 c. Estimasi parameter dan Interpretasinya

Estimasi maksimum likehood parameter dari model dapat dilihat pada tampilan output variable in the equation. Adapun untuk perhitungan logistic regression dapat menggunakan persamaan sebagai berikut:

Ket:

Distressed :Nilai 1 (satu) untuk perusahaan financial distressed dan nilai 0 (nol) untuk perusahaan non financial distressed.

: konstanta , : koefisien

EATi : Laba setelah pajak

CFi : Arus kas

: Error

3.5.1 Uji Kelayakan Model (Goodness of Fit)

29 3.5.2 Uji koefisien secara parsial

Pengujian kemaknaan prediktor secara parsial dilakukan dengan menggunakan uji Wald dan dengan pendekatan chi square. Hal ini untuk bahwa peningkatan pada rasio EAT dan CF akan cenderung menurunkan kemungkinan terjadinya financial distress. Sebaliknya penurunan rasio EAT dan CF akan meningkatkan

kemungkinkan terjadinya financial distress.

3.5.3 Koefisien Determinasi

Untuk mengetahui besarnya variasi prediksi dari kedua variabel tersebut terhadap financial distress dapat dilihat dari nilai R square. Dalam hal ini ada dua ukuran R