UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISA PROSEDUR PENERIMAAN DAN PENGELUARAN KAS PADA PT. PP. LONDON SUMATERA INDONESIA,

TBK. PERKEBUNAN SEI MERAH ESTATE.

TUGAS AKHIR

Diajukan Oleh :

FARADILLA

112101065

Guna Memenuhi Salah Satu SyaratUntuk Menyelesaikan Pendidikan Pada Program D-III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA :FARADILLA NIM :112101065

PROGRAM STUDI:DIPLOMA III MANAJEMEN KEUANGAN

JUDUL: ANALISA PROSEDUR PENERIMAAN DAN PENGELUARAN KAS PADA PT. PP. LONDON SUMATERA

INDONESIA, TBK. PERKEBUNAN SEI MERAH ESTATE.

Tanggal 2014 DOSENPEMBIMBING

Beby Kendida Hsb, SE, M.Si NIP. 198310082010122003

Tanggal2014KETUA PROGRAM STUDI

DIPLOMA IIIMANAJEMEN KEUANGAN

DR. Yeni Absah, S.E., M.Si NIP. 19741123 200012 2 001

Tanggal2014DEKANFAKULTASEKONOMI DAN BISNIS

KATA PENGANTAR

Assalamu’alaikum. Wr. Wb.

Puji dan syukur kehadirat Allah SWT. yang telah memberikan kesempatan sehingga penulisan tugas akhir ini dapat selesai tepat waktu dengan judul “Analisa Prosedur Penerimaan dan Pengeluaran Kas pada PT. PP. London Sumatera Indonesia, Tbk. Perkebunan Sei Merah Estate”. Tujuan penulisan ini guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma IIIFakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penulisan Tugas Akhirini tentu belum sempurna, karena keterbatasan ilmu pengetahuan dan sarana yang dimiliki. Oleh karena itu penulis membutuhkan kritik dan saran yang membangun.

Pada kesempatan ini penulis mengucapkan terima kasih kepada Ibunda tercinta Farida Nurdin dan Ayahanda tersayang Faisal Zaini yang telah sabar dan tulus mendidik dan membesarkan penulis, terimakasih atas doa dan kasih sayangnya serta dukungan baik moril maupun materil yang tidak mungkin akan terbalas, hanya Tugas Akhir ini yang penulis persembahkan sebagai awal dari keberhasilan penulis dimasa mendatang, Aamiin.

Dalam penyusunan Tugas Akhir ini penulis tidak terlepas dari bantuan, bimbingan dan dorongan dari banyak pihak. Untuk kesempatan ini penulis ingin menyampaikan terima kasih sebesar-besarnya kepada:

2. Ibu Dr. Yeni Absah, SE, M.Si. selakuKetuaProgram Studi DIII Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Beby Kendida Hsb, SE, M.Si. selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan dan arahan kepada penulis dalam menyelesaikan Tugas Akhir ini.

4. Terimakasih untukabang-abangkutercinta Firza, Fauzi terimakasih atas bantuan serta kasih sayangnya selama ini. Dan terimakasih untuk kakak iparku kiki yang banyak membantu dan keponakanku icha yang super lucu.

5. Terimakasih untuk Heri yang telah setia menemani dan memotivasi penulis. 6. Seluruh teman-teman DIII Manajemen Keuangan. Terutama untuk

sahabat-sahabatku. dikelas B, Tiya, Anggi, Rista, Yesi dan dikelas A Nana, Tiur, Hentri, Linda, Ojan. Terima kasih atas kerjasamanya dan bantuannya.

7. Terimakasih untuk sahabatku tersayang Alm. Mega Soraya yang semasa hidupnya telah banyak membantu. Semoga bahagia disana. Aamiin.

Akhir kata terima kasih kepada seluruh pihak yang telah berpartisipasi dalam proses penyelesaian tugas akhir ini. Jika ada kesalahan dalam penulisan mohon dimaafkan dan semoga tugas akhir ini bermanfaat bagi pembacanya.

Wassalamualaikum Wr. Wb

Medan, 2014

Penulis

DAFTAR ISI

Hal

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitin ... 4

D. Manfaat Penelitian ... 4

BAB II PROFIL PERUSAHAAN ... 6

A. Sejarah Ringkas PT. PP. London Sumatera Indonesia ... 6

B. Jenis Usaha/Kegiatan ... 9

C. Struktur Organisasi ... 12

D. Job Description ... 15

E. Kinerja Usaha terkini ... 21

F. Rencana Kegiatan Perusahaan ... 24

BAB III PEMBAHASAN ... 27

A. Landasan teori ... 27

B. Penerimaan Kas di Perkebunan Sei Merah Estate ... 33

C. Pengeluaran Kas di Perkebunan Sei Merah Estate ... 43

BAB IV KESIMPULAN DAN SARAN ... 51

A. Kesimpulan ... 51 B. Saran ...

DAFTAR TABEL

DAFTAR GAMBAR

Hal

Gambar 2.1 Struktur Organisasi ... 14

Gambar 3.1 Pendekatan Kas Masuk dan Kas Keluar ... 30

Gambar 3.2 Flowchart Penerimaan dan Pertanggungjawaban ... 32

Gambar 3.3 Bagan Prosedur Penerimaan Kas ... 35

BAB I PENDAHULUAN

A. LatarBelakang

Pada era globalisasi, setiapperusahaandituntutuntukterusdapatmempertahankankelangsunganhidupnya

di dalampersaingan yang sangatkompetitifdankomplek.Secara umum segala transaksi yang terjadi dalam perusahaan akan berhubungan dengan kas. Setiap aktivitas perusahaan berawal dari kas dan berakhir pada kas. Kasmemegangperananpentingdanmenjadisalahsatupusatperhatiandanpengawasan dalammenunjangkegiatanperusahaanseharihari.

Kasmembutuhkanpengelolaankhusus yang disebutmanajemenkas agar perusahaandapatberjalandenganefisien.Efektivitas pengelolaankas yang baiktidakterlepasdarikebijakan, prosedurdan system informasiakuntansi yang dilaksanakanolehperusahaan.

Secara umum perusahaan pasti memilikki alat tukar transaksi yang berlaku resmi di negara di mana perusahaan tersebut berlokasi, maupun yang berlaku secara internasional. Tanpa memilikki alat tukar transaksi, perusahaan tidak akan mampu beroperasi untuk menjalankan usahanya sehingga tujuan perusahaan dapat tercapai.

melindungi harta perusahaan dari pencurian dan kerusakan fisik yang mungkin terjadi. Kas merupakan kegiatan perusahaan yang paling sering dimanipulasi.

Menurut Yujana (2004:237) dalam perusahaan prosedur penerimaan kas harus dirancang dengan baik sehingga pencatatan dan penerimaan kas dilakukan dengan tepat dan tidak ada kas yang tidak tercatat. Hal- hal yang harus diperhatikan dalam penerimaan kas adalah sebagai berikut:

1. Harus terdapat pemisahan tugas antara bgian yang menerima, mencatat, dan menyimpan uang kas yang diterima.

2. Kas yang diterima harus dihitung setiap hari oleh satu orang tertentu atau bila perusahannya cukup besar harus dihitung oleh suatu seksi tertentu.

3. Setiap penerimaan kas langsung disetor ke bank

MenurutHarnanto(2002:149)pengeluaran kas harus diarahkan agar tidak terjadi pengeluaran kas tanpa adanya otorisasi oleh pejabat yang berwenang.

Prosedur pengeluaran kas menurut Yujana (2004:237) dilakukan agar hanya penegeluaran yang telah disetujui saja yang dibayarkan dan dicatat dalam pembukuan perusahaan. Untuk itu perlu dilakukan prosdur-prosedur sebagai berikut:

1. Semua pengeluaran yang relatif besar harus mendapat otorisasi dari pejabat yang berwenang.

2. Semua pengeluaran yang material (cukup besar) harus dilakukan dengan cek.

harus diverifikasi dan dibuktikan kebenarannya.

Pada PT. PP. London Sumatra Indonesia Tbk, Perkebunan Sei Merah Estate, prosedur penerimaan bermula dari Monthly Requisition for Fund yang merupakan proses penyusunan, pengajuan, pemeriksaan dan persetujuanatas kebutuhan dana aktual oleh kebun dan kantor Area Manager Agronomi untuk semua kebutuhan baik tenaga kerja, material maupun transport yang akan dibayarkan oleh kebun dan kantor Area Manager Agronomi pada saat hari gajian. Tujuannya untuk memperoleh dana oleh kebun dan kantor Area Manager Agronomi yang akan dibayarkan setelah proses penyesuaian terhadap Monthly Requisition for Fund Program.

Kemudian Prosedur pengeluaran kas akan tercatat pada cash Payment Reconciliation yang merupakan pertanggung jawaban atas dana yang diminta

pada permintaan bulanan untuk dana dan pembayaran yang telah dilaksanakan oleh kebun dan kantor Area Manager Agronomi pada hari gajian pertengahan bulan dan gajian akhir bulan.

Dalam perusahan manajemen, investor, dan kreditor dan pemakai laporan keuangan lainnya memerlukan data yang benar tentang perusahaan. Ketidakakuratan data yang digunakan akan menimbulkan kesalahan dalam pengambilan keputusan. Sehingga diperlukan prosedur-prosedur untuk meningkatkan keakuratan dan kesahihan data-data.

pada uraian diatas, maka dari itu penulis tertarik untuk mengambil judul : .

“Analisa Prosedur Penerimaan dan Pengeluaran Kas pada PT. PP. London Sumatera Indonesia, Tbk. Perkebunan Sei Merah Estate.”.

Dengan judul ini penulis dapat melihat bagaimana prosedur penerimaan dan pengeluaran kas di perkebunan Sei Merah Estate.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka peneliti merumuskan masalah yaitu: bagaimana prosedur penerimaan dan pengeluaran kas dijalankan pada PT. PP. London Sumatera Indonesia, Tbk. Perkebunan sei Merah Estate.

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas tujuan penelitian ini adalah:

Untuk menganalisis prosedur penerimaan dan pengeluaran kas pada PT. PP. London Sumatera Indonesia, Tbk. Perkebunan Sei Merah Estate.

D. ManfaatPenelitian 1. Manfaat Bagi Penulis

a. Menambah wawasan dan memperluas ilmu pengetahuan penulis dalam bidang perkebunan khususnya mengenai prosedur-prosedur penerimaan dan pengeluaran kas.

c. Dapat dipergunakan sebagai bahan perbandingan dalam melakukan penulisan dan penelitian pada masa yang akan datang.

2. Manfaat Bagi Perusahaan

a. Dapat dijadikan sebagai bahan pertimbangan dalam pengambilan keputusan dalam menentukan perencanaan dan kebijaksanaan pada masa yang akan datang.

b. Dapat dijadikan sebagai masukan bagi manajemen kebun dalam pengelolaan dana kas.

3. Manfaat Bagi Pembaca

a. Sebagai sumber informasi dan masukan bagi pembaca dalam memahami prosedur-prosedur penerimaan dan pengeluaran kas.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Ringkas Berdirinya PT. PP. London Sumatera Indonesia Tbk.

PT. PP. London Sumatra Indonesia Tbk, yang berkantor pusat di Jalan JendralAhmad Yani No.2 Medan, Sumatera Utara pada mulanya adalah salah satu anakperusahaan Horrison & Crosfield, London yang beroperasi di Medan.

Sejalan dengan perkembangan sejarah bangsa Indonesia, baik masa penjajahan Belanda, Jepang sampai pada masa kemerdekaan dan masa pembangunan saat ini, perusahaan di Indonesia khususnya di kawasan Sumatra Utara yang dikenal dengan daerah perkebunan yang banyak mengalami perkembangan. Berbagai perusahaan perkebunan mengalami kesempatan untuk memanfaatkan sumber daya alam yang ada di daerah Sumatra Utara ini.

Kesempatan ini diambil oleh Horrison & Crossfield Ltd, yang berdiri sejak tahun1884 di London dan beroperasi di Indonesia pada tahun 1906. Pada mulanya perusahaan ini bekas hak Concessie berdasarkan perjanjian antara Zelfbestuur Deli dengan beberapa perusahaan Rubber Company Ltd, yang

disahkan resident SumateraTimur. Dalam rangka Konfersi Undang- Undang pokok Agraria Tanggal 1 Maret1962 N0. Ka. 13/7/1.

PT.PP. London Sumatra Indonesia Tbk, didirikan dengan akte pendirian No. 93 tanggal 18 Desember 1962 dihadapkan notaris Raden Kardiman di Jakarta, dan naskah No. 20 tanggal 9 September 1963 yang dibuat dihadapkan notaris yang sama.Kemudian timbul pergolakan akibat adanya perubahan situasi antara pemerintah Indonesia dengan pemerintah Inggris. Pemerintah Indonesia berniat mengambil alihpengurusan perusahaan dan menyerahkannya kepada bangsa Indonesia. Pengambilan alih ini segera dilaksanakan pada tanggal 22 Januari 1964 yang pengurusannya berada dalam penguasaan dan pengawasan dari suatu badan pemerintah dengan nama Badan Pengawasan Perkebunan Asing Republik Indonesia (BPPARI) dan perkebunan ini diganti namanya menjadi PT. PP. Dwikora I & II.

Kemudian berdasarkan ketetapan Presiden No.6 tahun 1967, diadakanlah suatu perjanjian antara pemerintah Republik Indonesia dengan Horrison &Crossfield Ltddan anak perusahaanya. Persetujuan perjanjian ini berlaku mulai

tanggal 20 Maret1968.

Maksud dan tujuan dari persetujuan ini adalah:

a. Pengembangan hak milik penguasaan dari pemerintah Republik Indonesia kepada Horrison & Crossfield Ltd. Terhadap perkebunan yang pernah dikelolanya.

b. Melakukan kerja sama untuk kepentingan bersama dalam hal perkebunan karet dan kelapa sawit dan proyek-proyek pangan yang mungkin dilaksanakan oleh perusahaan.

d. Intruksi Presiden cabinet No. 28/U/1996 tertanggal 12 Desember 1996 dan semua pengaturan lain yang berkaitan dengan pengemnbalian perusahaan -perusahaan asing di Indonesia

e. Undang- undang No.1 tahun 1967 mengenai penanaman modal asing dan semua peraturan lain mengenai penanaman modal asing Indonesia. Dengan adanya perjanjian ini maka kepemilikan dan penguasan perusahaan tersebut oleh pemerintah Republik Indonesia dikembalikan kepada pemiliknya semula yaitu Horrison & Crossfield Ltd pada tanggal 1 April 1968 dan diganti kembali namanya menjadi PT.PP. London Sumatra Indonesia Tbk, melakukan semua jenis tanaman. Pada tanggal 21 November 1991, PT.PP.London Sumatra Indonesia Tbk, melakukan marger dengan beberapa perusahan dibawah ini:

1. PT. Nagodang Plantation Company 2. PT. Seibulan Platation Company

3. PT. Perusahaan Perkebunan bajue Kidoel. 4. PT. Perusahaan Perkebunan Sulewesi

sisanya sebaesar 46,94% dimilikki oleh masyarakat. Sejak tahun 1996, perusahaan ini menjadi perusahaan yang Go Public.Dengan demikian PT.PP.London Sumatra Indonesia, Tbk telah dituntut untuk menjalankan aktifitasnya secara lebih professional lagi.

B. Jenis Usaha / Kegiatan

PT. PP London Sumatra Indonesia, Tbk. adalah perusahaan yang bergerak dalam bidang perkebunan dan mengolah hasil produksi dari bahan mentah menjadi bahan baku. Ruang lingkup kegiatan perusahaan ini meliputi penanaman, pemeliharaan, pemanenan, pengolahan dan penjualan hasil produksi. Perusahaan ini mempunyai perkebunan terbesar diwilayah Republik Indonesia yaitu Sumatera Utara, Sumatera Selatan, Jawa, Sulawesi dan Kalimantan.

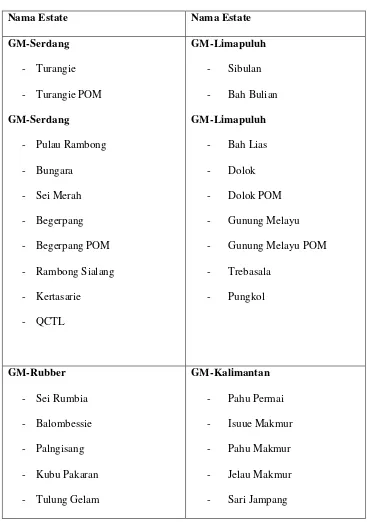

Tabel 2.1

Estate Milik PT. PP. London Sumatera Indonesia Tbk.

Nama Estate Nama Estate

GM-Serdang

- Turangie

- Turangie POM

GM-Serdang

- Pulau Rambong

- Bungara

- Sei Merah

- Begerpang

- Begerpang POM

- Rambong Sialang

- Kertasarie

- Gunung Melayu

- Gunung Melayu POM

GM-Bingin Teluk

- Ketapat Bening

- Sei Kepayang

- Bukit Hijau

- Belani Elok

- Belani Elok POM

- Batu Cemerlang

GM-Muara Rupit

- Terawas Indah

- Terawas Indah POM

- Eka Sari POM

- Bah Lias Research Station

(BLRS-NS)

- SPS - Kalimantan

Sumber: PT. PP. London Sumatera Indonesia, Tbk.

PT. PP. London Sumatera Indonesia menanam berbagai jenis tanaman meliputi kelapa sawit, karet dan coklat yang lokasi perkebunannya mayoritas berada di Sumatera Utara, sedangkan untuk tanaman karet dan kopi berada di daerah Jawa, yaitu Jember dan Surabaya. Tanaman lainnya yaitu kacang dan teh terletak di Ujung Pandang, Palembang, Jakarta, Samarinda, Sampit dan Kertasari.

Struktur organisasi merupakan salah satu unsur terpenting dalam suatu organisasi atau perusahaan. Fungsi struktur organisasi diantaranya adalah untuk pembagian wewenang, menyusun pembagian kerja dan merupakan suatu sistem komunikasi. Dengan demikian, kegiatan yang dalam suatu perusahaan disusun teratur sehingga tujuan yang telah ditetapkan dapat dicapai dengan baik.

Dalam penerapannya struktur organisasi dari suatu perusahaan selalu berbeda-beda antara satu dengan yang lain. Untuk menetapkan suatu struktur organisasi harus dilihat sesuai perusahaan dan lingkup kebutuhan perusahaan yang menggunakannya. Struktur organisasi sangat berpengaruh dalam mencapai tujuan perusahaan. Jika struktur organisasi dapat dibentuk dengan tepat dapat mendukung pencapaian tujuan usaha. Tetapi jika sebaliknya maka akan terjadi ketidakteraturan Sumber Daya Manusia dalam melaksanakan kegiatan kantor dan usaha sehingga akan sangat berpengaruh pada hasil usaha.

Adapun struktur organisasi yang akan digunakan pada PT. PP. London Sumatera Indonesia, Tbk. adalah struktur organisasi garis yang pelimpah wewenang berlangsung secara vertikal yaitu dari pimpinan tertinggi kepada para bagian atau departemen di bawahnya dan kemudian dilanjutkan kepada unit bawah departemen yang bersangkutan. Dengan adanya struktur organisasi yang memisahkan fungsi dengan jelas, maka dapat diperoleh keuntungan sebagai berikut:

2. Mendapat ketegasan fungsi dan tanggung jawab dari masing-masing karyawan.

3. Terciptanya arus komunikasi yang baik dalam perusahaan. 4. Terhindarnya konflik dalam pelaksanaan proses kegiatan kerja.

President Director

Corporate Secretary & Head of Legal Affairs

Head of Internal Audit & Risk Management

sumber: PT. PP. London Sumatera Indonesia, Tbk.

Tugas dan tanggung jawab dari masing-masing bagian atau departemen pada PT. PP. London Sumatera Indoneesia, Tbk. dapat diketahui sebagai berikut:

1. Board of Commissioner (Dewan Komisaris)

Dewan Komisaris adalah posisi tertinggi dalam struktur organisasi di PT. PP. London Sumatera Indonesia Tbk.

Wewenang dan tanggung jawab dari dewan komisaris adalah sebagai berikut:

a. Mengawasi pekerjaan direksi.

b. Berhak memeriksa dokumen kantor, gedung, dan kekayaan perusahaan.

c. Meminta berbagai keterangan dari direksi yang berkenaan dengan kepentingan perusahaan.

d. Berhak atas beban perusahaan serta meminta bantuan ahli untuk melakukan pemeriksaan.

e. Mempertimbangkan serta memutuskan laporan tahunan dan program kerja tahunan yang diajukan President Direktur.

f. Menyetujui kebijaksanaan Presiden Direktur dalam penggunaan kekayaan menurut cara pandang yang baik.

Presiden direktur adalah pimpinan teringgi yang berkuasa penuh terhadap perusahaan dengan berkewajiban mengawasi pekerjaan direktur. Wewenang dan tanggung jawab dari presiden direktur adalah sebagai berikut:

a. Membuat kebijaksanaan yang diperlukan dalam pelaksanaannya. b. Mengatur stategi agar pelaksanaan operasi perusahaan dapat berjalan

dengan lancar.

c. Merencanakan dan mengendalikan kebijaksanaan keuangan yang telah dibuat oleh bagian keuangan termasuk menyetujui aggaran belanja dan biaya perusahaan.

d. Seluruh strategi dan kebijaksanaan yang dilakukan harus dapat dipertanggung jawabkan kepada Dewan Komisaris.

3. Head of Government and Community Relations (Kepala Bagian Hubungan Masyarakat)

a. Bertanggung jawab kepada President Director.

b. Memimpin dan mengelola Government & Community Relations.

c. Membuat kebijakan perusahaan mengenai Government & Community Relations.

e. Membawahi Community Relations Manager & Government Relations Manager.

4. Coorporate Secretary and Head of Legal Affairs (Sekretaris Direksi) Wewenang dan tanggung jawabnya adalah sebagai berikut :

a. Bertanggung jawab kepada Presiden Direktur. b. Berperan sebagai Sekretaris Perusahaan.

c. Menangani masalah hukum yang ada diperusahaan.

d. Memimpin dan mengelolah pelaksanaan dan administrasi perizinan serta dokumentasi.

e. Membawahi Legal Affair Manager.

5. Head of Coorporate Communications (Kepala Bagian Komunikasi Perusahaan)

Wewenang dan tanggung jawabnya adalah sebagai berikut: a. Bertanggung jawab kepada Presiden Direktur

b. Memimpin dan mengelola aktivitas Corporate Communication, termasuk:

1) Mengkonsolidasi informasi tentang aktivitas perusahaan. 2) Menyediakan media komunikasi internal & eksternal. 3) Membina hubungan dengan wartawan.

6. Head of Intenal Audit and Risk Management (Kepala Bagian Internal Audit dan Manajemen Resiko)

Wewenang dan tanggung jawabnya adalah: a. Bertanggung jawab kepada Presiden Direktur.

b. Memimpin dan mengelolah kegiatan Internal Audit dan RiskManagement.

c. Membuat kebijakan Risk Management.

d. Membuat Audit dan menyiapkan laporan Audit.

e. Memastikan perusahaan telah memiliki dan menjalankan semua standar yang diperlukan.

f. Membawahi Internal Audit Manager dan Risk Management Manager.

7. Head of Human Resources (Kepala Bagian Personalia)

a. Bertanggung jawab kepada Managing Director HR (Human Resources) dan GS (General Services).

b. Memimpin, mengelola dan mengendalikan aktifitas pengembangan dan pengelola SDM guna mendukung pencapaian bisnis.

c. Mengembangkan strategi dan system pengembangan SDM serta mengelolah pelaksanaannya.

d. Membawahi HR Services Manager, HR Planning dan Recruitment Manager.

Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab kepada Managing DirectorHR dan GS.

b. Memimpin, mengelolah, dan mengkoordinasi keseluruhan aktifitas yang berhubungan dengan layanan umum, kesehatan, dan keamanan kerja.

c. Menyediakan sarana pendukung yang memadai dan menunjang kelancaran operasi perusahaan.

d. Membawahi Support Facilities Manager, Health and SafetyManager dan GS Administration Staff.

9. Head of Treasury (Kepala Bagian Bendahara) Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab kepada Managing Director Finance.

b. Memimpin dan mengelola dana (Penerimaan, penempatan, dan pengeluaran) perusahaan terselenggara dengan baik.

c. Membawahi Financial Instuition Relations Manager, Cash

Management, dan Payment Maneger, Pension Fund Supervisor dan

Plasma Financing serta Administration Manager.

10.Head of Accounting and Tax (Kepala Bagian Akuntansi dan Perpajakan) Wewenang dan tanggung jawabnya adalah:

b. Memimpin, mengelola dan mengkoordinasi seluruh aktifitas akuntansi dan pajak perusahaan agar selalu berjalan sesuai dengan kebijaksanaan perusahaan.

c. Melakukan semua koordinasi dengan semua regional Finance Manager untuk pelaksanaan pencatatan akuntansi dimasing – masing wilayah.

d. Membawahi recording and Consilidation Manager and Fixed Asset Manager.

11.Head of Procurement and Logistic (Kepala Bagian Penerimaan dan Persediaan)

Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab kepada Managing Director Finance.

b. Memimpin, mengelola dan mengkoordinasi selutuh kegiatan pengadaan, penyimpanan dan distribusi barang agar dapat mendukung kegiatan bisnis perusahaan secara optimal.

c. Membawahi Logistic Procurement Administration Manager, Estate and Planting Procurement Manager, Direct Material dan General

Supplies Procurement Manager, Insfastructure and Non Planting

Pricyrenebt Manager, Logistic Manager.

Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab tethadap Manager Director Finance.

b. Memimpin, mengelola dan mengkoordinasi seluruh kegiatan sistem informasi agar dapat mendukung seluruh kegiatan perusahaan secara optimal.

c. Memahami management Information System and Application Support Manager, IT Quality Managerm Infrastructure, Communication and

Data Center Operation Manager, Business Process dan System

Prosedur Manager.

E. Kinerja Usaha Terkini

Selain perkebunan, PT. PP. London Sumatera Indonesia, Tbk juga memilikki beberapa unit pabrik pengolahan yang berlokasi di dalam areal kebun untuk mengolah semua produk yang dihasilkan oleh kebun-kebun milik sendiri. Hal ini bertujuan untuk mencapai efisiensi kerja serta mempermudah pengolahan dan penghematan biaya khususnya biaya angkut. Lokasi unit pengolahan yang ada di Deli Serdang adalah sebagai berikut:

a. Begerpang POM untuk mengelola kelapa sawit.

b. Rambong Sialang Cocoa untuk untuk mengolah biji kakao (coklat.) c. Sei Merah Crumb & Sibulan Sheet untuk mengelola karet.

dan Biji cokelat kering. Oleh karena itu produk tersebut termasuk komoditi yang mutunya diawasi oleh pemerintah, dalam hal ini adalah Departemen Perdagangan. Hasil produksi akan diekspor dikirimkan kenegara pengimpor khususnya Singapura dan bebebrapa negara seperti Amerika, Jerman, Belanda, Italia, Kanada dan juga India. Hasil produksi tersebut dikirimkan dengan menggunakan jasa perkapalan melalui pelabuhan Belawan. Barang-barang yang telah dipersiapkan langsung dimuat ke kapal yang akan membawanya ke negara importir.

Dari tahun ke tahun PT. PP. London Sumatera Indonesia, Tbk. mengalami perkembangan yang semakin pesat. Hal ini membuktikan bahwa perusahaan telah memilikki metode pengolahan organisasi yang baik. Dengan keberhasilan yang diperoleh PT. PP. London Sumatera Indonesia, Tbk. telah banyak memberikan manfaat kepada pemerintah antara lain:

a. Penghasil Devisa Negara

b. Memberikan bantuan modal dalam pelaksanaan pembangunan

c. Menciptakan lapangan pekerjaan dan memberikan kesempatan kerja sehingga dapat mengurangi jumlah pengangguran

d. Memebrikan sumbangan kepada negara dalam bidang Pajak Bumi dan Bangunan, Pajak Perseroan dan Pajak Ekspor.

e. Mempertahankan dan Melestarikan alam Indonesia.

Pada tahun 2000 PT. PP. London Sumatera Indonesia Tbk telah mempekerjakan lebih dari 26.000 tenaga kerja tetap da tidak tetap. Untuk kebun di Sumatera Utara, Jawa, Sulawesi, Sumatera Selatan dan Kalimantan. Jumlah tersebut terdiri dari 513 orang staff, 12.867 orang tenaga kerja tidak tetap. Pengurangan tenaga kerja tidak tetap sejumlah 8000 orang pada tahun 1999 terjadi karena efisiensi yang dilakukan perusahaan akibat dampak krisis, namun pengurangan tersebut tidak berpengaruh besar terhadap produksi perusahaan.

Untuk meningkatkan keahlian serta kemampuan para staff dan karyawan, PT. PP. London Sumatera Indonesia Tbk. secara terus menerus melaksanakan program pelatihan dan mengikutsertakan staff dan karyawan pada kursus dan seminar yang dilaksanakan di dalam maupun diluar perusahaan. Pelatihan yang dilaksanakan dari dalam perusahaan seperti kursus budi daya tanaman dan manajemen pengolahan tanaman. Selain itu pelatihan yang diperoleh dari luar perusahaan seperti pelatihan administrasi akuntansi, perpajakan, komputer, pengendalian hama penyakit tanaman, pengolahan dan perencanaan pabrik.

Perusahaan juga berusaha untuk tetap memerhatikan kesejahteraan pekerjannya dengan memberikan sarana-sarana seperti perumahan, keagamaan, sosial, pelayanan keamanan, kesehatan dan olahraga.

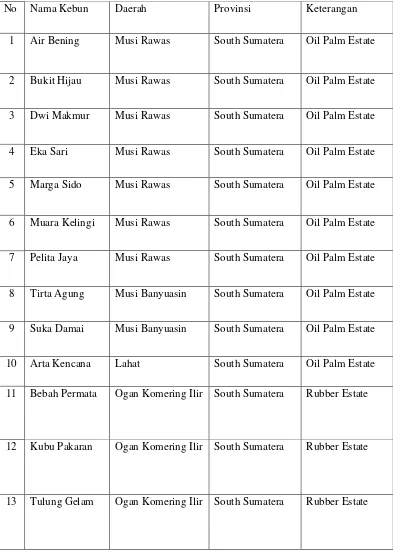

Tabel 2.2

Estate Milik PT. PP. London Sumatera Indonesia, Tbk.

No Nama Kebun Daerah Provinsi Keterangan

1 Air Bening Musi Rawas South Sumatera Oil Palm Estate

2 Bukit Hijau Musi Rawas South Sumatera Oil Palm Estate

3 Dwi Makmur Musi Rawas South Sumatera Oil Palm Estate

4 Eka Sari Musi Rawas South Sumatera Oil Palm Estate

5 Marga Sido Musi Rawas South Sumatera Oil Palm Estate

6 Muara Kelingi Musi Rawas South Sumatera Oil Palm Estate

7 Pelita Jaya Musi Rawas South Sumatera Oil Palm Estate

8 Tirta Agung Musi Banyuasin South Sumatera Oil Palm Estate

9 Suka Damai Musi Banyuasin South Sumatera Oil Palm Estate

10 Arta Kencana Lahat South Sumatera Oil Palm Estate

11 Bebah Permata Ogan Komering Ilir South Sumatera Rubber Estate

12 Kubu Pakaran Ogan Komering Ilir South Sumatera Rubber Estate

14 Tibona Ogan Komering Ilir South Sumatera Rubber Estate

Sumber: PT. PP. London Sumatera Indonesia, Tbk.

F. Rencana Kegiatan Perusahaan

PT. PP. London Sumatera Indonesia, Tbk melakukan buy back pada dua transaksi yang berbeda pertama pada 13 November 2008 lalu membeli 377.500 saham dengan harga Rp. 2.142,17 per saham dengan mengeluarkan dana sebesar Rp. 801,870,000 dengan Indopremier Securities, yang bertindak sebagai pelaksana buy back. Sementara aksi buy back kedua pada 16 November 2008 dalam keterbukaan informasi di Bursa Efek Indonesia (BEI) dengan jumlah saham yang dibeli sebanyak 2.768.000 saham yang dibeli dengan harga Rp. 2.251,31 per saham. PT. PP. London Sumatera Indonesia, Tbk. telah menggunakan dana sebesar Rp. 6,230,000,000 sehingga total saham yang dibeli sebesar 3.145.500 saham dengan nilai transaksi Rp. 7,030.000.000 dan menganggarkan dana sebesar Rp. 627,700.000.000 untuk buy back saham, dimana jumlah maksimal saham yang bakal di buy back sebanyak 20%.

Selatan hingga 46.000 Ha. Pada tahun 2009 PT. PP. London Sumatera Indonesia, Tbk. menargetkan pertumbuhan produksi Crude Palm Oil (CPO) meningkat sebesar 10% dari realisasi tahun sebelumnya. Pencapaian produksi tersebut dilakukan dengan mengacu kriteria yang ditetapkan dalam Roundtable for Suistanble Palm Oil (RSPO) atau lebih dikenal dengan minyak sawit lestari.

Berdasarkan strategi yang dilakukan, diharapkan lima tahun kedepan, PT. PP. London Sumatera Indonesia, Tbk. memperoleh dua keuntungan yaitu harga jual CPO yang tinggi dan biaya produksi yang efisien dibanding perusahaan lainnya. Rencana pengambilalihan dapat memeprkuat bisnis model perkebunan Grup Indo Agri, antara lain: mengembangkan usaha inti perkebunan, memperluas lahan dan perkebunan yang telah ditanami dengan kelapa sawit, meningkatkan produksi, memenuhi kebutuhan internal untuk CPO dan menjadi produsen atas bibit kelapa sawit unggul.

BAB III PEMBAHASAN

A. Landasan Teori 1. Pengertian prosedur

Prosedur menurut Robbins dan Coulter (2010:169) adalah serangkaian langakah berurutan yang digunakan untuk merespons masalah yang terstruktur dengan baik. Sedangkan menurut Moekijat (2003:475) prosedur-prosedur menggunakan cara atau metode, dengan mana pekerjaan akan diselesaikan.

Menurut Moekijat(2003:54)prosedur yangdimiliki satu perusahaan sudah baik bagi perusahaannya tetapi prosedur itu belumtentu baik jika digunakan oleh perusahaan lain.

Dampak dari suatu prosedur perkantoran atausistem perkantoran yang baik adalah:

a. Mengakibatkan pekerjaan kantor menjadi lebih lancar sehingga aruspekerjaan yang lebih baik.

b. Memberikan pengawasan yang lebih baik mengenai apa yang dilakukan dan bagaimana pekerjaan tersebut dilakukan.

c. Mengakibatkan penghematan dalam biaya tetap dan biaya tambahan. d. Mengakibatkan koordinasi yang baik antara bagian-bagian yang berlainan. e. Membantu dalam latihan pegawai-pegawai baru.

2. Pengertian Kas

Dalam arti sempit kas berarti uang. Menurut Yujana (2004:236) Kas adalah alat pembayaran yang sah yang diterima sebesar nilai nominalnya. Kas dapat berupa dana kas kecil, uang kertas, uang logam, cek dan instrumen lain yang dapat diterima sebagai simpanan oleh bank sebesar nilai nominalnya. Dan menurut Harnanto (2002:150) kas adalah untuk mencatat efek transaksi-transaksi penerimaan dan pengeluaran kas dalam perusahaan termasuk setoran tunai ke kas di bank dan pengambilan tunai dari kas di bank.

Sesuatu bisa dikatakan kas jika memenuhi beberapa kriteria-kriteria ataupersyaratan, antara lain sebagai berikut :

a. Diakui secara umum sebagai alat pembayaran yang sah b. Dapat dipergunakan setiap saat bila dikehendaki c. Penggunaannya bersifat bebas

d. Diterima sesuai nilai nominalnya pada waktu yang diuangkan

Menurut Adi (2005:29) mengenai sesuatu yang dapat digolongkan sebagai kas, antara lain :

a. Uang tunai (uang kertas,uang logam) baik mata uang dalam negerimaupun mata uang asing (valuta asing).

b. Simpanan di bank dalam bentuk giro dan deposito yang setiap saat dapatdiambil dan tidak terikat oleh batasan tertentu.

c. Cek yang diterima perusahaan-perusahaan dari pihak lain sebagai alatpembayaran yang setiap saat dapat diuangkan.

Bank draf merupakan surat berharga yang dikeluarkan oleh bank yangdapat diuangkan setiap saat di bank yang bersangkutan oleh pemilik bankdraf.Money order merupakan surat perintah untuk membayar sejumlah uang tertentu yang setiap saat dapat diuangkan kepada yang disebutkan dalam surat tersebut.

3. Penerimaan dan Pengeluaran Kas

Pada umumnya, perusahaan membagi kas menjadi dua kelompok, yaitu uang yang tersedia di kasir perusahaan dan uang yang tersimpan di bank. Kas merupakan aset yang paling lancar dibanding aset lainnya. Oleh sebab itu, kas merupakan aset yang paling digemari untuk dicuri, dimanipulasi, dan diselewengkan.

Banyak sekali transaksi yang baik secara langsung ataupun tidak langsung mempengaruhi penerimaan kas dan pengeluaran kas. Untuk mengamankan kas dan menjamin keakuratan atas catatan kas.

Jual surat berharga,Jual barang/jasa Terima utang Jual Saham Jual harta tak Terima kembali

Gambar 3.1 pendekatan kas masuk dan kas keluar

= arus kas masuk = arus kas keluar

Pada gambar 3.1 penyusunan kas menggunakan pendekatan kas masuk dan kas keluar dimulai dari menyusun kas masuk. Tampak arus kas masuk terdapat pada kegiatan operasi, kegiatan investasi dan pendanaan. Dan kas keluar untuk kegiatan operasi, seperti membayar kepada pemasok untuk produk/jasa yang dibeli secara rutin, bayar gaji/upah/bonus dan sejenisnya kepada pegawai, bayar

Pembeli Rutin dan Pihak Lainnya

Kegiatan Operasi

Kreditor dan Pemodal

Kegiatan Pendanaan

Pembeli Insidental dan Debitor

Kegiatan Investasi

KAS

Kegiatan Operasi Kegiatan Pendanaan Kegiatan Investasi

Pemasok Rutin dan Pihak Lainnya

Kreditor dan Pemodal

bunga utang, bayar pajak, bayar berlangganan listrik-air-telpon dan beban rutin lainnya.

4. Sistem Dana Kas Kecil

Menurut Rudianto (2008:200) kas kecil adalah uang tunai yang disediakan perusahaan untuk membayar pengeluaran-pengeluaran yang jumlahnya relatif kecil dan tidak ekonomis bila dibayar dengan cek atau giro. Sedangkan menurut Harnanto (2002:150) kas kecil adalah untuk mencatat efek transaksi menyangkut sejumlah dana yang disisihkan khusus untuk pengeluaran-pengeluaran kas yang bersifat rutin dan relatif kecil jumlahnya.

Terdapat dua metode pencatatan kas kecil yaitu:

a. Metode inprest yaitu, suatu metode pengisian dan pengendalian kas kecil dimana jumlah kas kecil selalu tetap dari waktu ke waktu karena, pengisian kembali kas kecil akan selalu sama dengan jumlah yang telah dikeluarkan.

b. Metode Fluktuasi yaitu, suatu metode pencatatan dan pengendalian kas kecil dimana jumlah kas kecil akan selalu berubah.

Flowchart Penerimaan dan Pertanggungjawaban Pengeluaran Dana Kas Kecil

Keterangan :

PPKK : Permintaan Pengeluaran Kas Kecil BPKK : Bukti Pengeluaran Kas Kecil

DP : Dokumen Pendukung

Gambar 3.2 Flowchart Penerimaan dan Pertanggungjawaban Pengeluaran dana kas kecil Mulai

Membuat Permintaan Pengeluaran kas

Kecil

PPKK PPKK

1

PPKK

N

Mengeluarkan uang dan mengumpulkan bukti pendukung

Membuat Bukti Pengeluaran kas

Kecil

DP

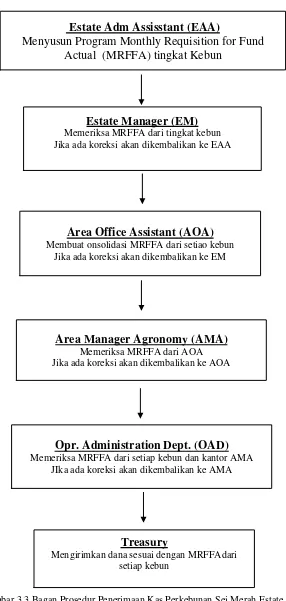

B. Penerimaan Kas di Perkebunan Sei Merah Estate

1. Prosedur Penerimaan Kas di Perkebunan Sei Merah Estate

Pada Perkebunan Sei Merah Estate prosedur penerimaan bermula dari

Monthly Requisition for Fund. Monthly Requisition for Fund (MRF) actual

merupakan proses penyusunan, pengajuan, pemeriksaan dan persetujuan atas kebutuhan dana aktual oleh kebun dan kantor Areal Manager Agronomi (AMA) untuk semua kebutuhan baik tenaga kerja, material maupun transport yang akan dibayarkan oleh kebun dan kantor AMA pada saaat hari gajian.

Tujuannya untuk memperoleh total kebutuhan dana oleh kebun dan kantor AMA yang akan dibayarkan setelah proses penyesuaian terhadap Monthly Requisition for Fund (MRF) Program.

Dengan besaran kebutuhan aktual yang berbeda-beda jumlah tiap bulannya baik dari segi biaya tenaga kerja, material transport dan biaya operasional lainnya dapat dikatakan bahwa Perkebunan Sei Merah Estate menggunakan sistem kas kecil dengan metode Fluktuasi pada penerimaan kasnya.

Berikut adalah Standar Operasional Prosedur penerimaan kas yang berlaku di Perkebunan Sei Merah Estate :

a. Estate Adm. Assisstant menyusun Monthly Requisition for Funds Actual tingkat kebun.

c. Area Office Assistantmembuat Monthly Requisition for Fund Actual dari kebun.Apabila ada koreksi dikembalikan kepada Estate Manager.Apabila setuju ditandatangani dan menyerahkan kepada Area Manager Agronomy. d. Area Manager Agronomy memeriksa Monthly Requisition for Fund Actual

dari kebun dan Area Manager Agronomi Office. Apabila ada koreksi dikembalikan kepada Area Office Assistant.Apabila setuju ditandatangani dan menyerahkan kepada Operation Administration Departement (OAD). e. Operation Administration Departement memeriksa Monthly Requisition

for Fund Actual dari setiap kebun dan kantor AMA.Apabila ada koreksi

dikembalikan kepada Area Manager Agronomy.Apabila setuju ditandatangani dan menyerahkan kepada Direktur terkait.Setelah mendapat persetujuan menyerahkan kepada Tresury Departemen.

Bagan Prosedur Penerimaan Kas Perkebunan Sei Merah Estate

Gambar 3.3 Bagan Prosedur Penerimaan Kas Perkebunan Sei Merah Estate Estate Adm Assisstant (EAA)

Menyusun Program Monthly Requisition for Fund Actual (MRFFA) tingkat Kebun

Estate Manager (EM) Memeriksa MRFFA dari tingkat kebun Jika ada koreksi akan dikembalikan ke EAA

Area Office Assistant (AOA) Membuat onsolidasi MRFFA dari setiao kebun

Jika ada koreksi akan dikembalikan ke EM

Area Manager Agronomy (AMA) Memeriksa MRFFA dari AOA Jika ada koreksi akan dikembalikan ke AOA

Opr. Administration Dept. (OAD) Memeriksa MRFFA dari setiap kebun dan kantor AMA

JIka ada koreksi akan dikembalikan ke AMA

Treasury

2. Cakupan pada Monthly Requisition for Fund Actual

Kebutuhan dana aktual bulanan di Perkebunan Sei Merah Estate mencakup:

a. Monthly Requisition for Fund Actual merupakan perhitungan kebutuhan

dana yang dibutuhkan untuk kegiatan operasional selama 1 (satu) bulan aktual kerja.

b. Monthly Requisition for Fund Actual mencakup perhitungan kebutuhan

dana tingkat divisi, kantor sampai dengan total kebun selama 1 (satu) bulan aktual kerja.

c. Monthly Requisition for Fund Actual mencakup perhitungan kebutuhan

dana untuk tenaga kerja, material dan transport selama 1 (satu) bulan aktual kerja.

d. Monthly Requisition for Fund (MRF) Actual terbagi atas 2 jenis yaitu:

1) Monthly Requisition for Fund (MRF) Actual Mid

Month.Merupakan proses penyusunan, pengajuan pemeriksaan dan

persetujuan atas kebutuhan dana aktual oleh Kebun dan kantor AMA untuk semua kebutuhan baik tenaga kerja, material maupun transport yang akan dibyarkan oleh Kebun dan kantor AMA pada saat hari gajian tengah bulan.

2) Monthly Requisition for Fund (MRF) Actual End Month, merupakan

dibayarkan oleh Kebun dan kantor AMA pada saat hari gajian akhir bulan.

3. Kebijakan Monthly Requisition for Fund

Kebijakan Monthly Requisition for Fund pada Perkebunan Sei Merah Estate adalah:

a. Monthly Requisition for Fund (MRF) Actual mengacu kepada Monthly

Requisition for Fund (MRF) Program yang telah disetujui sebelumnya.

b. Monthly Requisition for Fund (MRF) Actual mulai disusun pada hari

kamis 8 hari kerja sebelum hari gajian. Contoh : hari gajian dilakukan hari sabtu tanggal 17, maka Monthly Requisition for Fund Actual akan mulai dikerjakan hari kamis tanggal 8.

c. Perhitungan dan pembayaran gaji untuk MRP dan DRP berdasarkan tanggal penutupan periode check roll yaitu ditutup satu minggu sebelum tanggal penutupan periode accounting SAP.

d. Monthly Requisition for Fund (MRF) Actual akan ditambahkan kebutuhan

dana sebesar yang telah ditentukan pada setiap pengiriman sebagai Cash Balanced Allowed dan Bank Balanced Allowed.

e. Monthly Requisition for Fund (MRF) Actual akan dikurangi dengan

jumlah estimasi saldo Kas dan estimasi saldo Bank yang masih ada tersisa. f. Pengiriman uang dilakukan dengan tiga cara yaitu transfer kerekening

g. Monthly Requisition for Fund (MRF) Actual yang telah selesai diperiksa agar diberikan tandatangan dan stempel sebagai tanda telah diperiksa dan disetujui.

h. Monthly Requisition for Fund (MRF) Actual harus telah diterima OAD

dengan tembusan kepada Treasury Departement melalui kantor AMA Area selambat-lambatnya 7 hari kerja sebelum gajian.

4. Kebijakan untuk Perhitungan Gaji pertengahan bulan

Perhitungan aktual dan pembayaran gaji untuk MRP dan DRP hanya berupa pinjaman sesuai dengan peraturan yang berlaku.

a. Tidak ada perhitungan dan pembayaran premi dan lembur untuk MRP dan DRP pada hari gajian pertengahan bulan.

b. Perhitungan aktual gaji untuk PHL Day Based yang akan dibayarkan berdasarkan hari kerja (HK) dihitung sejak 1 hari setelah tanggal penutupan periode accounting SAP periode sebelumnya sampai dengan hari Selasa (10 hari kerja sebelum hari gajian pertengahan bulan).

c. Perhitungan estimasi gaji untuk PHL Day Based yang akan dibayarkan berdasarkan hari kerja (HK) dihitung sejak hari Rabu (9 hari kerja sebelum hari gajian mid month) sampai dengan hari Sabtu (6 hari kerja sebelum hari gajian pertengahan bulan).

penutupan periode accounting SAP periode sebelumnya sampai dengan hari Selasa (10 hari kerja sebelum hari gajian pertengahan bulan).

e. Perhitungan estimasi gaji untuk PHL Non Day Based yang akan dibayarkan berdasarkan hasil kerja (borongan) dihitung sejak hari Rabu (9 hari kerja sebelum hari gajian pertengahan bulan) sampai dengan hari Sabtu (6 hari kerja sebelum hari gajian pertengahan bulan).

f. Perhitungan aktual dan estimasi gaji PHL yang akan dibayarkan pada saat hari gajian pertengahan bulan hanya untuk gajian berdasarkan Hari Kerja (HK) dan hasil kerja (borongan).

g. Perhitungan aktual dan estimasi gaji PHL berdasarkan premi akan dibayarkan pada hari gajian pertengahan bulan terdekat.

5. Kebijakan untuk Perhitungan Gaji akhir bulan

a. Perhitungan aktual lembur untuk MRP dan DRP yang akan dibayarkan pada hari gajian akhirbulan berdasarkan periode check roll.

b. Perhitungan aktual dan pembayaran gaji untuk MRP dan DRP berupa gaji pokok setelah dikurangi pinjaman (advance salary) ditambah dengan tunjangan lainnya berdasarkan periode check roll.

c. Perhitungan aktual premi untuk MRP dan DRP yang akan dibayarkan pada hari gajian akhir bulan berdasarkan periode check roll.

berdasarkan hari kerja (HK) dihitung sejak hari Minggu (6 hari sebelum hari gajian akhir bulan) sampai dengan hari Minggu (tanggal penutupan periode check roll atau 12 hari kerja sebelum hari gajian akhir bulan). f. Perhitungan estimasi gaji untuk PHL Day Based yang akan dibayarkan

berdasarkan hari kerja (HK) dihitung sejak hari Senin (11 hari kerja sebelum hari gajian end month) sampai dengan hari Minggu (tanggal penutupan periode accounting SAP).

g. Perhitungan aktual gaji untuk PHL Non Day Based yang akan dibayarkan berdasarkan hasil kerja (borongan) dihitung sejak hari Minggu (6 hari sebelum hari gajian pertengahan bulan) sampai dengan hari Minggu (tanggal penutupan periode check roll atau 12 hari kerja sebelum hari gajian akhir bulan).

h. Perhitungan estimasi gaji untuk PHL Non Day Based yang akan dibayarkan berdasarkan hasil kerja (borongan) dihitung sejak hari Senin (1 hari setelah tanggal penutupan check roll atau 11 hari kerja sebelum hari gajian akhir bulan) sampai dengan hari Minggu (tanggal penutupan periode accounting SAP).

i. Perhitungan aktual premi untuk PHL yang akan dibayarkan pada hari gajian akhir bulan berdasarkan periode check roll.

6. Tanggung Jawab

Yang bertanggung jawab atas kegiatan prosedur penerimaan kas di Perkebunan Sei Merah Estate adalah :

a. Estate Administration Assistant bertanggung jawab atas proses

penyusunan Monthly Requisition for Fund Actual di tingkat kebun.

b. Estate Manager bertanggung jawab secara keseluruhan atas hasil penyusunan Monthly Requisition for Fund Actual

c. Field Assistant bertanggung jawab terhadap kesesuaian antara Monthly Requisition for Fund Actual yang telah disetujui dengan pelaksanaan

pembayaran di tingkat divisi.

d. Estate Manager bertanggung jawab terhadap kesesuaian antara Monthly Requisition for Fund Actual yang telah disetujui dengan pelaksanaan

operasional dan pelaksanaan pembayaran di tingkat kebun.

e. Area Manager Agronomy bertanggung jawab terhadap kesesuaian antara Monthly Requisition for Fund Actual yang telah disetujui dengan

pelaksanaan di tingkat kebun di bawah wilayahnya.

f. Operation Administration Department bertanggung jawab atas proses

pengumpulan, pemeriksaan dan konsolidasi data serta mengajukan kepada Direktur yang terkait untuk memperoleh persetujuan.

7. Dokumen dan Lampiran

Adapun dokumen yang harus dilengkapi di dalam penerimaan kas yang tercatat pada Monthly Requisition for Fund Actual adalah:

a.OAD Form 100A

Merupakan dokumen Monthly Requisition for Fund Actual yang dipergunakan untuk menghitung kebutuhan tenaga kerja, material dan transport di dalam kebun selama satu bulan dalam bentuk finansial.

b.OAD Form 110A-Estate

Merupakan dokumen Monthly Requisition for Fund Actual yang dipergunakan untuk mengkonsolidasikan kebutuhan tenaga kerja, material dan transport di dalam kebun selama satu bulan sebagai lampiran persetujuan di tingkat kebun .

c.OAD Form 110A-AMA

Merupakan dokumen Monthly Requisition for Fund Actual yang dipergunakan untuk mengkonsolidasikan kebutuhan tenaga kerja, material dan transport di dalam kebun selama satu bulan sebagai lampiran persetujuan di tingkat AMA.

Lampiran-lampiran yang harus dilengkapi di dalam menyusun Monthly Requisition for Fund Actual pertengahan bulan adalah :

a. Lampiran 1a Mid :Mid Month Salary Report “month” “year” detail by division.

c. Lampiran 2 Mid : Mid Month Salary Report PHL Day Based. d. Lampiran 3 Mid : Mid Month Salary Report PHL Non Day Based. e. Lampiran 4 Mid : Perhitungan estimasi saldo kas satu hari sebelum

hari gajian Mid Month.

f. Lampiran 5 Mid : Perhitungan estimasi saldo bank satu hari sebelum hari gajian Mid Month.

Lampiran-lampiran yang harus dilengkapi di dalam menyusun Monthly Requisition for Fund Actual akhir bulan adalah :

a. Lampiran 6a End :Month End Salary “month” “year” detail by division.

b. Lampiran 6b End :Month End Salary “month” “year” total by division.

c. Lampiran 7 End :Month End Salary Report – PHL “month” “year”. d. Lampiran 8 End : Estimate 7 Days Salary Report – PHL “month”

“year”.

e. Lampiran 9a End :Summary BKM Hasil.

f. Lampiran 9b End :G/L Account – 21495001-Accrued Others-Salaries & Empl. Benefits.

g. Lampiran 10 End :Estimate 7 Days Salary Report – BKM Hasil “month” “year”.

h. Lampiran 11 End :Perhitungan estimasi saldo kas satu hari sebelum hari gajian End Month.

hari gajian End Month.

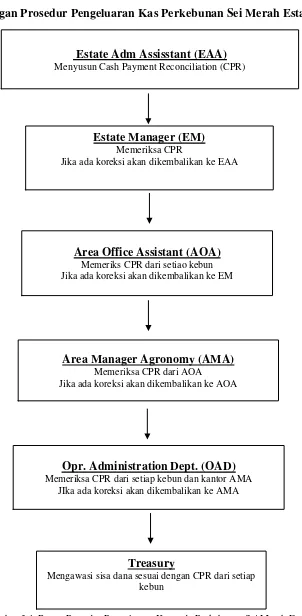

C. Pengeluaran Kas pada Perkebunan Sei Merah Estate

1. Prosedur Pengeluaran Kas pada Perkebunan Sei Merah Estate

Dalam perkebunan Sei Merah Estate prosedur pengeluaran kas juga berbeda dengan prosedur dikantor pusat. Prosedur pengeluaran berawal dari Cash Payment Reconciliation.Cash Payment Reconciliation merupakan pertangguang

jawaban atas dana yang diminta pada Monthly Requisition for Fund (MRF) Actual dan pembayaran yang telah dilaksanakan oleh Kebun dan AMA Office pada hari gajian pertengahan bulan dan hari gajian akhir bulan.

Tujuannya memberikan pertanggungjawaban atas dana yang diterima Branch Office pada saat pembayaran dilakukan dan memberikan informasi saldo dana di Kebun dan juga di rekening Bank Kebun. Berikut langkah kerja dalam prosedur pengeluaran kas di Perkebunan Sei Merah Estate:

a. Estate Adm Assisstant menyusun Cash Payment Reconciliaton.

b. Estate Manager Memeriksa Cash Payment Reconciliation. Apabila ada koreksi dikembalikan kepada Estate Administration Assistant. Apabila setuju ditandatangani dan menyerahkan kepada Area Office Assistant. c. Area Office Assistant Memeriksa Cash Payment Reconciliation dari setiap

d. Area Manager Agronomy memeriksa Cash Payment Reconciliation dari setiap kebun dan AMA office. Apabila ada koreksi dikemalikan ke Areao Office Assistant. Apabila setuju ditandatangani dan menyerahkan kepada Operatiaon Administration Departement.

e. Operation Administration Departement memeriksa Cash Payment Reconciliation dari setiap kebun dan AMA Office. Apabila ada koreksi dikembalikan kepada Area Manager Agronomy.

Bagan Prosedur Pengeluaran Kas Perkebunan Sei Merah Estate

Gambar 3.4 Bagan Prosedur Pengeluaran Kas pada Perkebunan Sei Merah Estate Estate Adm Assisstant (EAA)

Menyusun Cash Payment Reconciliation (CPR)

Estate Manager (EM) Memeriksa CPR

Jika ada koreksi akan dikembalikan ke EAA

Area Office Assistant (AOA) Memeriks CPR dari setiao kebun Jika ada koreksi akan dikembalikan ke EM

Area Manager Agronomy (AMA) Memeriksa CPR dari AOA

Jika ada koreksi akan dikembalikan ke AOA

Opr. Administration Dept. (OAD) Memeriksa CPR dari setiap kebun dan kantor AMA

JIka ada koreksi akan dikembalikan ke AMA

Treasury

2. Cakupan Cash Payment Reconciliation

Cash Payment Reconciliation yang terdapat pada PT. PP. London

Sumatera Indonesia, Tbk adalah :

a. Cash Payment Reconciliation merupakan pertanggungjawaban

penerimaan dana dan penggunaan dana selama 1 (satu) bulan program kerja

b. Cash Payment Reconciliation disusun berdasarkan keadaan yang

sebenarnya dan telah terjadi.

c. Cash Payment Reconciliation mencakup pertanggungjawaban penerimaan

dana dan penggunaan dana di tingkat divisi, kantor sampai dengan total kebun selama 1 (satu) bulan program kerja.

d. Cash Payment Reconciliation mencakup pertanggungjawaban penerimaan

dana dan penggunaan dana untuk tenaga kerja, material dan transport selama 1 (satu) bulan program kerja.

3. Kebijakan Cash Payment Reconciliation

Dalam Cash Payment Reconciliation yang ada di Perkebunan Sei Merah Estate terdapat beberapa kebijakan :

a. Penyusunan Cash Payment Reconciliation (CPR) berdasarkan aktual pembayaran gaji dan dana lainnya di Kebun dan AMA Office

b. Cash Payment Reconciliation (CPR) untuk Estate dan AMA Office dibuat

secara terpisah.

yaitu pada saat setelah gajian akhir bulan.

d. Transaksi yang dilaporkan dalam Cash Payment Reconciliation (CPR) ditutup 2 (dua) hari kerja setelah dilakukan hari gajian.

e. Cash Payment Reconciliation (CPR) yang telah selesai diperiksa agar

diberikan tanda tangan dan stempel sebagai tanda telah diperiksa dan disetujui.

f. Cash Payment Reconciliation harus diselesaikan dan dikirimkan ke kantor Area Manager Agronomy Area oleh Kebun bersangkutan dengan melampirkan OAD Form 130S dan OAD Form 130D pada hari kerja ke-4 setelah payday untuk dikonsolidasikan.

g. Cash Payment Reconciliation (CPR) diterima oleh OAD dengan tembusan

Treasury Department paling lama 5 hari kerja setelah payday dalam bentuk scan dan hard copy.

h. Periode pelaporan Cash Payment Reconciliation (CPR) diperhitungkan mulai dari hari kerja ke-3 setelah hari gajian periode sebelumnya sampi dengan hari kerja ke-2 setelah hari gajian berikutnya. Demikian seterusnya secara berkelanjutan.

4. Tanggung jawab

Yang bertanggung jawab atas Cash Payment Reconciliation yang dijalankan di Perkebunan adalah :

b. Estate Manager bertanggung jawab secara keseluruhan atas hasil pelaporan Cash Payment Reconciliation (CPR).

c. Estate Manager bertanggung jawab terhadap kesesuaian antara pelaporan Cash Payment Reconciliation (CPR) yang telah disetujui dengan

pelaksanaan pembayaran di tingkat kebun.

d. Area Manager Agronomy bertanggung jawab terhadap kesesuaian antara Cash Payment Reconciliation (CPR) yang telah disetujui dengan

pelaksanaan di tingkat kebun di bawah wilayahnya.

e. Operation Administration Department (OAD) bertanggung jawab atas proses pengumpulan, pemeriksaan dan konsolidasi serta memonitor saldo kas dan saldo bank yang ada dikebun dan kantor AMA.

f. Treasury Department bertanggung jawab atas proses penarikan dana yang berlebih sesuai dengan yang dilaporkan di dalam Cash Payment Reconciliation (CPR).

g. Cash balance allowed merupakan jumlah uang yang terdapat di kebun

untuk kebutuhan mendesak sebesar Rp 10,000,000.- untuk kebun.

h. Cash balance allowed untuk kebun dapat dimintakan pada saat mid month

dan End Month masing-masing Rp 5,000,000.

i. Cash balance allowed kebun dapat dimintakan pada saat end month

sebesar Rp 10,000,000.-

j. Cash balance allowed dapat dipergunakan untuk pengadaan material yang

5. Dokumen dan Lampiran

Dokumen yang harus dilengkapi dalam menyusun Cash Payment Reconciliation ( CPR ) adalah :

a.OAD Form 130 S Cash Payment Reconciliation – Summary.

Dokumen yang disusun oleh Estate Administration Assistant dan diperiksa serta disetujui oleh Estate Manager. Dokumen ini berupa summary dari pertanggung jawaban penerimaan dana dan penggunaan dana kebun dan kantor AMA dalam 1 (satu) bulan kerja.

b.OAD Form 130 D Cash Payment Reconciliation – Detail.

Dokumen yang disusun oleh Estate Administration Assistant dan diperiksa serta disetujui oleh Estate Manager. Dokumen ini berupa detail dari pertanggung jawaban penerimaan dana dan penggunaan dana kebun dan kantor AMA dalam 1 (satu) bulan kerja.

Lampiran yang harus dilengkapi dalam menyusun Monthly Requisition for Fund Program adalah :

a. Lampiran OAD No.1 G/L Account Line Item Display - Petty Cash Lampiran ini diperoleh langsung dari modul SAP Report.

b. Lampiran OAD No.2 G/L Account Line Item Display – Bank Lampiran ini diperoleh langsung dari modul SAP Report.

c. Lampiran OAD No.3 Pembelian kas rutin setiap bulan (cash purchase). d. Lampiran OAD No.4 List of Local Purchased Order.

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan uraian dan analisa yang dikemukan pada bab-bab sebelumnya, maka pada bab ini penulis akan mencoba menarik kesimpulan dan saran sehingg secara umum dapat tergambar isi dari keseluruhan tugas akir ini. A. Kesimpulan

Prosedur Penerimaan dan Pengeluaran Kas di Perkebunan Sei merah Estate disusun sesuai dengan prosedur sistem dana kas kecil dengan menggunakan metode fluktuasi. Penerimaan hanya bersumber dari kantor pusat yang dimulai dengan menyiapkan laporan Monthly requisition for Funds (MRF) yang berisi seluruh biaya aktual bulanan kebun mulai dari tenaga kerja, material, transport dan biaya operasional lainnya. Selanjutnya berdasarkan MRF yang sudah disetujui kas diserakan kepada kebun. Kas lalu dipergunakan oleh pihak kebun untuk membayar biaya-biaya sesuai dengan MRF yang sebelumnya telah dibuat. Segala bukti pembayaran dikumpulkan untuk kemudian dilaporkan ke dalam laporan Cash Payment Reconciliation. Cash payment reconciliation nantinya digunakan oleh kantor pusat untuk mengawasi dan mengendalikan kas yang ada di kebun.

B. Saran

DAFTAR PUSTAKA

Rudianto, 2008, Pengantar Akuntansi, Erlangga, Jakarta.

Yujana, Lalu Hendry, 2004, Akuntansi Keuangan, Fakultas Ekonomi Universitas Indonesia, Jakarta.

Drs. Harnanto, M.Soc. Sc., Akt., 2002, Akuntansi Keuangan Menengah, Cetakkan Pertama, BPFE-YOGYAKARTA.

Nafarin, M, 2007, Penganggaran perusahaan, Edisi Ketiga, Salemba Empat, Jakarta.

Robbins, Stephen P. dan Coulter, Mary, 2010, Manajemen, Edisi Kesepuluh, Erlangga, Jakarta.

Moekijat, 2003, Administrasi Perkantoran, CV Mandar Maju, Jakarta.

Adi, Wahyu, 2005, Akuntansi Keuangan Dasar, Universitas Sebelas Maret, Surakarta.