DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Septiana

Nim : 21112175

Jurusan : Akuntansi

Fakultas : Ekonomi

Jenis Kelamin : Laki-Laki

Tempat/TanggalLahir : Bandung, 10 September 1994

Agama : Islam

Alamat : Srigading No 10 RT/RW 005/004 Bandung 40113

Email : [email protected]

Telp. : 087824395309

DATA PENDIDIKAN

Pendidikan Formal

1. Tahun 2000 – 2006 : SDN Patrakomala 1 2. Tahun 2006 – 2009 : SMPN 4 Bandung 3. Tahun 2009– 2012 : SMAN 14 Bandung

PENGARUH PEMERIKSAAN PAJAK DAN SANKSI

PERPAJAKAN TERHADAP PENERIMAAN PAJAK

Studi Kasus Pada Kantor Pelayanan Pajak Pratama Garut

Periode 2011-2015

THE EFFECT OF TAX AUDIT AND TAX PENALTIES ON TAX

REVENUE

Case Study of Kantor Pelayanan Pajak Pratama Garut Period 2011-2015

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat dalam Menempuh Jenjang Strata I

Disusun Oleh :

Nama : Septiana Nim : 21112175

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Assalamu’allaikum Wr.Wb

Segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang mana atas berkat, rahmat, dan anugerah-Nya yang telah dilimpahkan kepada penulis, sehingga penulis mampu menyelesaikan skripsi dengan judul “Pengaruh Pemeriksaan Pajak dan Sanksi Perpajakan terhadap Penerimaan Pajak”.

Penulis menyadari dalam penulisan skripsi ini masih banyak terdapat kekurangan, baik isi maupun bahasa yang digunakan. Untuk itu penulis mengharapkan kritik dan saran yang membangun dari berbagai pihak guna dilain hari penulis dapat menyempurnakannya secara lebih baik.

Selain itu penulis menyadari bahwa skripsi ini tidak akan terwujud tanpa adanya bimbingan, dorongan, nasihat, serta doa dan bantuan dari berbagai pihak. Dalam kesempatan ini penulis ucapkan dan sampaikan rasa terima kasih kepada semua pihak yang telah membantu.

Dalam kesempatan ini penulis mengucapkan terimakasih kepada:

1. Dr. Ir Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

iv

4. Sri Dewi Anggadini, SE., M.Si., Ak. CA. selaku Dosen Wali serta Dosen Pembimbing yang telah sabar membimbing penulis

5. Seluruh Bapak/Ibu Dosen dan Karyawan Universitas Komputer Indonesia. 6. Seluruh Bapak/Ibu Pegawai Kantor Pelayanan Pajak Pratama Garut

7. Ibundaku dan Ayahanda tercinta, kupanjatkan doa, semoga segala bantuan, dorongan, dan kasih sayangnya mendapat balasan dan pahala dari Allah SWT. 8. Seluruh keluarga besar kelas AK-5 yang tak berhenti memberikan bantuan. 9. Serta semua pihak yang telah membantu dan memberi dukungan yang tidak

dapat penulis sebutkan. Semoga kebaikannya dibalas oleh Allah SWT.

Akhir kata penulis ucapkan dan sampaikan rasa terima kasih kepada semua pihak yang telah membantu atas terselesaikannya skripsi ini. Semoga skripsi ini dapat memberi manfaat bagi pembaca pada umumnya dan penulis pada khususnya.

Wassalamu’alaikum Wr.Wb

Bandung, Agustus 2016

v

DAFTAR ISI

LEMBAR PENGESAHAN

SURAT PERNYATAAN

MOTTO

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 7

1.3 Rumusan Masalah ... 7

1.4 Tujuan Penelitian ... 8

1.5 Keguaan Penelitian ... 8

1.5.1 Kegunaan Praktis ... 8

1.5.2 Kegunaan Akademis ... 8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 10

vi

2.1.1 Pemeriksaan Pajak ... 10

2.1.1.1 Pengertian Pemeriksaan Pajak ... 10

2.1.1.2 Faktor-Faktor Pemeriksaan Pajak ... 11

2.1.1.3 Indikator Pemeriksaan Pajak ... 12

2.1.1.4 Tujuan Pemeriksaan Pajak ... 12

2.1.2 Sanksi Perpajakan ... 14

2.1.2.1 Pengertian Sanksi Perpajakan ... 14

2.1.2.1 Sanksi Administrasi ... 15

2.1.2.1 Sanksi Pidana ... 16

2.1.2.2 Indikator Sanksi Perpajakan ... 17

2.1.3 Penerimaan Pajak ... 17

2.1.3.1 Pengertian Penerimaan Pajak ... 17

2.2 Kerangka Pemikiran... 19

2.2.1 Pengaruh Pemeriksaan Pajak terhadap Penerimaan Pajak ... 19

2.2.2Pengaruh Sanksi Perpajakan terhadap Penerimaan Pajak ... 21

2.3 Hipotesis Pemikiran ... 23

BAB III METODLOGI PENELITIAN 3.1 Metode Penelitian ... 24

3.2 Operasionalisasi Variabel ... 26

3.3 Sumber Data ... 29

3.4 Populasi, Sampel, dan Tempat serta waktu penelitian ... 30

3.4.1 Populasi ... 30

vii

3.4.3 Tempat dan Waktu Penelitian ... 32

3.5 Metode Pengumpulan Data ... 33

3.6 Metode Pengujian Data ... 34

3.6.1 Rancangan Analisis ... 36

3.6.2 Metode Pengujian Hipotesis ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 46

4.1.1 Hasil Analisis Deskriptif ... 46

4.1.1.1 Analisis Deskriptif Pemeriksaan Pajak ... 47

4.1.1.2 Analisis Deskriptif Sanksi Perpajakan ... 51

4.1.1.3 Analisis Deskriptif Penerimaan Pajak ... 56

4.1.2 Hasil Analisis Verifikatif ... 60

4.1.2.1 Uji Asumsi Klasik ... 60

4.1.2.2 Analisis Korelasi ... 60

4.1.2.3 Analisis Regresi Linear Berganda ... 65

4.1.2.4 Analisis Koefisien Determinasi... 70

4.1.2.5 Pengujian Hipotesis ... 70

4.2 Pembahasan ... 72

4.2.1 Pengaruh Pemeriksaan Pajak terhadap Penerimaan Pajak ... 73

4.2.2 Pengaruh Sanksi Perpajakan terhadap Penerimaan Pajak ... 75

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 76

viii

DAFTAR PUSTAKA ... 79

79

DAFTAR PUSTAKA

Agus Arianto dan Marisa Herryanto. (2015). Pengaruh Self Assessment System, Pemeriksaan Pajak, dan Penagihan pajak Pada Penerimaan Pajak

Pertambahan Nilai. E- Journal Akuntansi Universitas Udayana. ISSN : 2302-

8556.

Bayu Caroko. (2015). Pengaruh Pengetahuan Perpajakan, Kualitas Pelayanan Pajak dan Sanksi Pajak Terhadap Motivasi Wajib Pajak Orang Pribadi

Membayar Pajak. Fakultas Ilmu Administrasi Universitas Brawijaya.

Early Suandy. 2001a. Perencanaan Pajak. Jakarta: Salemba Empat.

Early Suandy. 2008b. Hukum Pajak. Edisi 4. Jakarta: Salemba Empat.

wasiatur. (2015). Direktorat Jendral Pajak Mulai Agresif Audit. CNN Indonesia. Jakarta.

Gatot, S.M Faisal, 2009. How To Be A Smarter Taxpayer, Jakarta: Grasindo.

Harris. (2016). Pengaruh Self Assessment System dan Pemeriksaan Pajak

Terhadap Penerimaan Pajak penghasilan. Jurnal Mahasiswa Perpajakan

Vol.8 No.6

John Hutagaol. 2005. “Sekilas Tentang Pemeriksaan Pajak”. Jurnal Perpajakan

Indonesia Vol4 : 12-15.

80

Mekar Satria Utama. 2015. Penerimaan Pajak Jauh dari Target. Republika.

Hal 1.

Parannoan. (2015). Pengaruh Pemeriksaan pajak Terhadap Penerimaan Pajak. Jurnal Mahasiswa Perpajakan Vol. 6 No 1.

_____.Pasal 1 Angka 2 UU Nomor 45 Tahun 2007 Tentang Anggaran Pendapatan dan Belanja Negara TahunAnggaran 2008.

_____.Pasal 29 (1) Undang-undang KUP

_____.Peraturan Menteri Keuangan No. 199 / PMK.03 / 2007 Pasal 2.

Resmi, Siti (2003). Perpajakan Teori dan Kasus, Yogyakarta: Salemba Empat.

Ramadan, Rona (2015). pengaruh peneapan self-assesment system terhadap optimalisasi penerimaan pajak. Jurnal Fakultas Ekonomi Universitas Widyatama.

Renny. (2013). Pengaruh Sanksi Perpajakan Terhadap Kepatuhan Wajib pajak

dan Implikasinya pada Penerimaaan Pajak. Fakultas Ekonomi Jurusan

Akuntansi Universitas Komputer Indonesia.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia : Konsep dan. Aspek Formal, Yogyakarta : Graha Ilmu.

81

Sony Devano & Siti Kurnia Rahayu. 2006. Perpajakan : Konsep, Teori dan Isu. Jakarta: Kencana.

Sugiyono. 2007. Metode Penelitian Bisnis. Bandung: Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif dan Kualitatif dan R&D. Alfabeta. Bandung.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatifdan R&B. Alfabeta. Bandung.

Umi Narimawati. 2007. Riset Manajemen Sumber daya Manusia. Agung Media. Jakarta.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Agung Media. Bandung.

10

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

Dalam melakukan suatu penelitian kita perlu memaparkan tentang apa yang kita teliti hal tersebut dapat memudahkan dan menjelaskan lebih rinci tentang variabel yang akan kita teliti.

2.1.1 Pemeriksaan Pajak

2.1.1.1 Pengertian Pemeriksaan Pajak

Definisi Pemeriksaan Pajak menurut Burton (2001:57) adalah sebagai berikut:

“Pemeriksaan pajak (Tax Audit) merupakan salah satu hak yang dimiliki aparat pajak sesuai pasal 20 Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan. Pemeriksaan pajak dilakukan oleh pemeriksa pajak yang telah memiliki tanda pengenal pemeriksa serta dilengkapi Surat Perintah Pemeriksaan yang harus diperlihatkan

kepada wajib pajak yang akan diperiksa”.

Definisi Pemeriksaan Pajak menurut John Hutagaol (2007:74) adalah sebagai berikut:

“Pemeriksaan pajak mencakup kegiatan mencari, mengumpulkan dan mengolah data dan atau keterangan lain yang berasal dari pembukuan wajib pajak maupun dari sumber-sumber lainnya (misalnya konsultan/akuntan publik, kreditur, nasabah) yang dapat digunakan untuk menentukan kewajiban perpajakan wajib pajak yang

11

Definisi Pemeriksaan Pajak menurut Soemarso (2007:60) adalah sebagai berikut:

“Pemeriksaan pajak adalah serangkaian kegiatan yang dilakukan oleh

kantor pajak terhadap wajib pajak untuk mencari dan mengumpulkan data atau keterangan lainnya guna penetapan besarnya pajak yang terutang dan/atau tujuan lain dalam rangka pelaksanaan ketentuan peraturan perundang-undangan”.

Berdasarkan definisi-definisi diatas maka penulis simpulkan bahwa pemeriksaan pajak adalah serangkaian kegiatan yang merupakan hak kantor pajak dalam mencakup kegiatan mencari, mengumpulkan dan mengolah data dan atau keterangan lain yang berasal dari pembukuan wajib pajak maupun dari sumber-sumber lainnya.

2.1.1.2 Faktor-Faktor Pemeriksaan Pajak

Faktor-faktor yang mempengaruhi pemeriksaan pajak menurut Siti Kurnia Rahayu (2010:260) adalah sebagai berikut :

1. Teknologi Informasi kemajuan teknologi informasi telah luas dimanfaatkan oleh WP. Seiring dengan perkembangan tersebut maka pemeriksa harus juga memanfaatkan perangkat teknologi informasi dengan sebutan Computer Assisted Audit Technique (CAAT).

2. Jumlah sumber daya manusia harus sebanding dengan beban kerja pemeriksaan. Untuk mengatasi jumlah pemeriksa yang terbatas adalah dengan meningkatkan kualitas pemeriksa dan melengkapinya dengan teknologi informasi didalam pelaksanaan pemeriksaan.

3. Kualitas sumber daya pemeriksa sangat dipengaruhi oleh pengalaman, latar belakang, dan pendidikan. Solusi agar kesenjangan kualitas pemeriksa teratasi adalah dengan melalui pendidikan dan pelatihan secara berkesinambungan dan sistem mutasi yang terencana serta penerapan

12

4. Sarana dan prasarana pemeriksaan seperti komputer sangat diperlukan.

Audit Command Languange (ACL), contohnya sangat membantu

pemeriksa di dalam mengolah data untuk tujuan analisa dan penghitungan pajak.

2.1.1.3 Indikator Pemeriksaan Pajak

Adapun indikator dari Pemeriksaan Pajak menurut definisi Soemarso (2007:60) adalah sebagai berikut :

Kegiatan yang dilakukan oleh kantor pajak terhadap wajib pajak untuk mencari dan mengumpulkan data atau keterangan lainnya guna penetapan pajak yang terutang melalui Surat Ketetapan Pajak Kurang Bayar (SKPKB).

2.1.1.4 Tujuan Pemeriksaan Pajak

Menurut Peraturan Menteri Keuangan No. 199 / PMK.03 / 2007 Pasal 2, tujuan pemeriksaan pajak adalah untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Peraturan Menteri Keuangan Republik Indonesia No. 199/PMK.03/2007 tanggal 28 Desember 2007 tentang Tata Cara Pemeriksaan Pajak, menetapkan bahwa pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak dapat dilakukan dalam hal Wajib Pajak sebagai berikut :

13

b. Menyampaikan Surat Pemberitahuan yang menyatakan rugi.

c. Tidak menyampaikan atau menyampaikan Surat Pemberitahuan tetapi melampaui jangka waktu yang telah ditetapkan dalam Surat Teguran.

d. Melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama-lamanya.

e. Menyampaikan Surat Pemberitahuan yang memenuhi kriteria seleksi berdasarkan hasil analisis risiko (risk based selection) mengindikasikan adanya kewajiban perpajakan Wajib Pajak yang tidak dipenuhi sesuai ketentuan peraturan perundang-undangan perpajakan. Tujuan lain dari Pemeriksaan adalah dalam rangka :

a. Pemberian Nomor Pokok Wajib Pajak secara jabatan b. Penghapusan Nomor Pokok Wajib Pajak

c. Wajib Pajak mengajukan keberatan d. Pencocokan data atau alat keterangan

14

2.1.2 Sanksi Perpajakan

2.1.2.1 Pengertian Sanksi Perpajakan

Pengertian sanksi perpajakan menurut Mardiasmo (2006:39) menyatakan bahwa:

“Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/diapatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma

perpajakan”.

Sanksi perpajakan menurut Early Suandy (2008:155) menyatakan bahwa:

“Sanksi Perpajakan adalah jaminan bahwa ketentuan peraturan perundangan

perpajakan (norma perpajakan) akan ditaati atau dipatuhi”.

Sedangkan sanksi perpajakan menurut Siti Resmi (2008:71) menyatakan bahwa:

“Sanksi perpajakan terjadi karena terdapat pelanggaran terhadap peraturan undang-undang perpajakan dimana semakin besar kesalahan yang dilakukan seorang wajib pajak, maka sanksi yang diberikan juga akan semakin berat”.

Dari definisi diatas dapat dikatakan sanksi perpajakan merupakan salah satu unit alat pencegah agar wajib pajak menaati, mematuhi peraturan undang-undang perpajakan, semakin besar kesalahan maka sanksi yang diberikan akan semakin berat.

15

2.1.2.2 Sanksi Administrasi

Untuk lebih jelasnya mengenai pengertian sanksi administrasi berikut akan diuraikan pengertian sanksi administrasi menurut beberapa pendapat para ahli perpajakan. Pengertian sanksi administrasi menurut Siti Resmi (2003:62) menyatakan bahwa:

“Merupakan pembayaran kepada negara, khususnya berupa bunga, denda, dan

kenaikan”.

Dapat disimpulkan bahwa pada intinya yang dimaksud dengan sanksi administrasi merupakan pembayaran atas kerugian kepada negara dan pembayaran atas kerugian berupa bunga, denda, dan kenaikan.

Sanksi admnistrasi dapat dibedakan menjadi 3 (tiga), menurut Sony Devano dan Siti Kurnia Rahayu (2006: 198) adalah sebagai berikut :

a. Denda adalah sanksi administrasi yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban pelaporan Surat Pemberitahuan Tahunan (SPT).

b. Bunga adalah sanksi administrasi yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban membayar pajak.

16

2.1.2.3 Sanksi Pidana

Pengertian sanksi pidana menurut Mardiasmo (2009:57) menyatakan bahwa:

“Sanksi pidana merupakan siksaan atau penderitaan, merupakan suatu alat

terakhir atau benteng hukum yang digunakan fiskus agar norma perpajakan dipatuhi”. Sedangkan menurut Siti Resmi (2003:63) menyatakan bahwa:

“Sanksi pidana dalam undang-undang perpajakan, sanksi pidana dapat berupa

denda pidana, denda kurungan maupun pidana penjara”.

Adapun penjelasan macam sanksi pidana sebagai berikut:

1. Denda pidana Berbeda dengan sanksi berupa denda administrasi yang hanya diancam/dikenakan kepada wajib pajak yang melanggar ketentuan peraturan perpajakan, sanksi denda pidana selain dikenakan kepada wajib pajak ada juga yang diancamkan kepada pejabat pajak atau kepada pihak ketiga yang melanggar norma. Denda pidana dikenakan kepada tindak pidana yang bersifat pelanggaran maupun bersifat kejahatan.

17

3. Pidana penjara Pidana penjara seperti halnya pidana kurungan, merupakan hukuman perampasan kemerdekaan. Pidana penjara diancamkan terhadap kejahatan. Ancaman pidana penjara tidak ada yang ditujukan kepada pihak ketiga, adanya kepada pejabat dan kepala wajib pajak. Siti Resmi (2003:63) mengungkapkan pihak yang dikenai sanksi, terjadinya sanksi dan jenis sanksi pidana perpajakan dalam:

a. Sanksi kepada wajib pajak

b. Sanksi kepada pejabat pajak

c. Sanksi kepada pihak ketiga.

2.1.2.4 Indikator Sanksi Perpajakan

Adapun indikator dari Sanksi Pajak Administrasi menurut definisi Siti Kurnia Rahayu dan Sony Devano (2007:60) adalah sebagai berikut :

Sanksi administrasi yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban pelaporan Surat Pemberitahuan Tahunan (SPT).

2.1.3 Pengertian Penerimaan Pajak

18

“Pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau yang

dapat diterima”.

Menurut Pasal 1 Angka 2 UU Nomor 45 Tahun 2007 Tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2008 :

“Penerimaan Perpajakan adalah semua penerima-an negara yang terdiri dari

pajak dalam negeri dan pajak perdagangan internasional”.

Adapun pengertian penerimaan pajak menurut suryadi adalah (2006:105) sebagai berikut:

”Penerimaan pajak merupakan sumber pembiayaan negara yang dominan baik

untuk belanja rutin maupun pembangunan”.

Dari pengertian tersebut bahwa penerimaan dapat menjadi sumber pembiayaan pembangunan untuk menunjang kemandirian pembiayaan pemerintah dan dilaksanakan secara efektif dan efisien. Sesuai ketetapan Kantor Wilayah Direktorat Jendral Pajak Jawa Barat I, penerimaan dapat diukur yaitu dengan cara membandingkan Rencana atau target penerimaan pajak dan realisasi penerimaan pajak untuk mengetahui besarnya persentase penerimaan pajak dengan rumus:

Sumber: Kantor Wilayah DJP Jawa Barat I

19

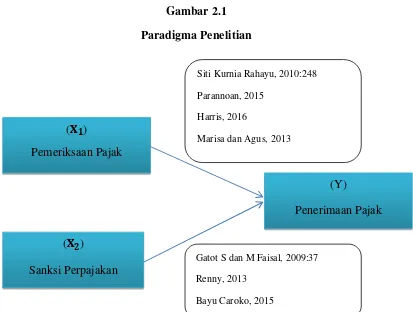

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Pemeriksaan Pajak Terhadap Penerimaan Pajak Pada KPP

Pratama Garut

Dalam sebuah penerimaan ada beberapa aspek yang perlu diperhatikan, diantaranya pengaruh pemeriksaan pajak terhadap penerimaan pajak melalui pemeriksaan pajak yang merupakan upaya untuk meminimalisir kecurangan yang dilakukan oleh Wajib Pajak dalam melaksanakan kewajiban perpajakannya. Namun, dalam beberapa hal pengaruh pemeriksaan pajak atas SPTLB akan mengurangi penerimaan pajak, karena adanya restitusi yaitu pengembalian kelebihan pembayaran pajak oleh Wajib Pajak (Paranoan, 2015). Data tiap bulan dari jumlah SSP, SPT, SKPKB dan SKPKBT serta penerimaan Pajak dapat dilihat dalam suatu Pemeriksan pajak di beberapa jumlah data seperti : (1) Jumlah SSP, jumlah SPT, jumlah SKPKB dan SKPKBT berpengaruh signifikan terhadap penerimaan pajak. (2) Jumlah SSP, jumlah SPT. Pemeriksaan pajak yang diwujudkan dalam jumlah SKPKB dan SKPKBT dapat mempengaruhi penerimaan pajak (Harris,2016).

20

Kewenangan dan kinerja pihak yang melakukan pemeriksaan (petugas pajak) sebagaimana dimuat dalam pasal 29 ayat (1) Undang-Undang Ketentuan umum dan

tata cara perpajakan menyatakan “DJP berwenang melakukan pemeriksaan untuk

menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak dan untuk tujuan lain Penerimaan Pajak dalam rangka melaksanakan ketentuan perundang-undangan

perpajakan”.

Dari berbagai kesimpulan yang sudah dijelaskan diatas tersebut penulis menggunakan teori penghubung antara pemeriksaan pajak terhadap penerimaan pajak yaitu:

“Tujuan kebijakan pemeriksaan pajak adalah:

1. Membuat pemeriksaan menjadi lebih efektif dan efisien 2. Meningkatkan kinerja pemeriksaan pajak

3. Meningkatkan kepatuhan wajib pajak sebagai konsekuesi pemungutan pajak di Indonesia

21

2.2.2 Pengaruh Sanksi Perpajakan Terhadap Penerimaan Pajak Pada KPP

Pratama Garut

Pajak memiliki peran penting dalam sumber-sumber penerimaan negara, sebagai pendapatan negara terbesar berasal dari sektor pajak. Namun penerimaan pajak di Indonesia masih belum sampai melihat jumlah wajib pajak orang pribadi. tetapi dalam hal SPT masih banyak wajib pajak yang tidak menyampaikan SPT. Dikhawatirkan karena wajib pajak tidak memenuhi kewajibannya untuk menghitung dan membayar pajak maka mendapatkan sanksi perpajakan sebagaimana mestinya, sanksi perpajakan atau denda pajak berpengaruh terhadap penerimaan pajak.

Sanksi perpajakan merupakan pemberian sanksi bagi wajib pajak yang tidak memenuhi kewajibannya sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku sedangkan kepatuhan wajib pajak adalah suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya dan penerimaan pajak merupakan sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan.Sanksi perpajakan berpengaruh pada penerimaan pajak pada Kantor Pelayanan Pajak Pratama Bandung-Tegallega..hubungan..antara sanksi perpajakan berpengaruh..pada penerimaan pajak.. pada Kantor Pelayanan Pajak Pratama Bandung Tegallega (Renny : 2013).

22

rangka memberikan kepastian hukum, keadilan dan pembinaan kepada wajib pajak serta melaksanakan ketentuan peraturan perundang-undangan perpajakan. Sanksi dilakukan agar dapat mengoptimalkan penerimaan pajak dan meningkatkan kepatuhan wajib pajak, maka dapat terlihat Sanksi Pajak berpengaruh terhadap penerimaan pajak. Dengan melakukan tindakan penagihan secara efektif kepada wajib pajak yang mempunyai tunggakan pajak pemerintah berharap agar wajib pajak dapat melaksanakan kewajiban perpajakannya dengan baik dan benar guna membantu pembangunan bangsa (Bayu Caroko:2015).

“Walaupun ada potensi penerimaan negara pada setiap sanksi, namun

motivasi penerapan sanksi adalah agar wajib pajak patuh melaksanakan kewajiban

perpajakannya” Gatot S, M Faisal (2009:37).

Gambar 2.1

Paradigma Penelitian

( )

Pemeriksaan Pajak

(Y)

Penerimaan Pajak

( ) Sanksi Perpajakan

Siti Kurnia Rahayu, 2010:248 Parannoan, 2015

Harris, 2016

Marisa dan Agus, 2013

Gatot S dan M Faisal, 2009:37 Renny, 2013

23

2.3 Hipotesis Pemikiran

Hipotesis menurut sugiono (2011) adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian,dimana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pertanyaan”.

Berdasarkan kerangka pemikiran teoritis tersebut, maka dapat diajukan hipotesis pengaruh Pemeriksaan Pajak dan Sanksi Perpapajakan sebagai berikut :

PENGARUH PEMERIKSAAN PAJAK DAN SANKSI PAJAK TERHADAP PENERIMAAN PAJAK

Septiana

Fakultas Ekonomi Dan Bisnis Universitas Komputer Indonesia

ABSTRACT

Tax revenue at Pratama Tax Service Office Garut registered in the Pratama Tax Service Office Garut DJP West Java I did not reach the target, even though the tax revenue in the Pratama Tax Service Office Garut increase. It is caused due to not focus on the examination of the tax in the amount of The Letter Of The Tax Provision Less Pay and tax payers wayward delivery Income Tax reported . This research aims to know the influence of the tax audit and tax penalties on tax revenue Pratama Tax Service Office Garut.

The methods used in this research is descriptive and verifikatif methods with quantitative approach. The population used in this research is the Pratama Tax Service Office Garut. The sample used is the number of and SPT per month in the year 2011-2015 as much as 120 The Letter Of The Tax Provision Less Pay letters and number of tax payers wayward delivery in monthly. The statistical testused was multiple linear regression analysis.

This hypothesis to the test results showed that (1) the Tax Audit has a significant positive influence Tax Revenue on in 2011-2015 (2) Tax Penalties have significant positive influence Tax Revenue on Pratama Tax Service Office Garut in 2011-2015.

I Pendahuluan

1.1 Latar Belakang

Pajak menjadi pembicaraan yang utama untuk menjembatani kesenjangan antara sisi pengeluaran dan sisi penerimaan Negara. Penerimaan pajak merupakan sumber pembiayaan Negara yang dominan baik untuk belanja rutin maupun pembangunan (Suryadi : 2006).

Menurut pegawai pemeriksa pajak pada Kantor Pemeriksaan Pajak wilayah Garut mereka menemukan kendala dalam pelaksanaan pemeriksaan pajak yaitu kesulitan mengetahui data wajib pajak karena pihak ketiga atau bank tidak memberi informasi kepada petugas pemeriksaan pajak (Rose : 2016). Pemeriksaan pajak dan penagihan pajak merupakan sarana dalam memenuhi kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan dan pembinaan kepada wajib pajak serta melaksanakan ketentuan peraturan perundang-undangan perpajakan. Dari tahun ke tahun telah dilakukan berbagai langkah kebijakan untuk meningkatkan pemerimaan pajak. Kebijakan tersebut dapat dilakukan melalui penyempurnaan perundang-undangan, penerbitan peraturan-peraturan baru di bidang perpajakan, Adapun fenomena pemeriksaan pajak pada KPP Pratama Garut yaitu petugas pajak yang minim di kantor pelayanan pajak pratama Garut, dampaknya pemeriksaan pada Surat Ketetapan Pajak Kurang Bayar menurun maka target penerimaan pajak menurun. Dalam pelaksanaan peraturan perundang-undangan perpajakan sering terdapat utang pajak yang tidak dilunasi oleh wajib pajak sebagaimana mestinya sehingga memerlukan tindakan penagihan yang mempunyai kekuatan hukum yang memaksa.

Kegiatan pengawasan dan penegakan hukum menjadi dasar upaya yang dilakukan Direktorat Jendral Pajak dalam menambah penerimaan kas Negara. Dalam tahun 2015 merupakan tahun wajib pajak yang akan berakhir sampai Desember. Sanksi perpajakan mulai dari sanksi administrasi seperti denda, bunga ataupun kenaikan. Khususnya pada sanksi admistrasi berupa denda untuk WP Badan terkena sanksi 1.000.000 bila tidak melaporkan SPT dan 500.000 untuk WP orang pribadi jika tidak melaporkan SPT. Adapun fenomena sanksi perpajakan yaitu rendahnya tingkat kesadaran masyarakat dalam laporan penyampaian Surat Pemberitahuan Tahunan (SPT) yang akan dijatuhkan sanksi perpajakan berupa denda, dampaknya penerimaan pajak tidak melampaui target. Maka pendapatan modal negara akan berkurang, dan pembangunan infrastruktur juga tidak bisa maksimal. Banyak pengusaha yang tidak mau membayar pajak. Padahal, pajak ini kekuatan terbesar mengingat dari sektor migas tidak mencukupi (Wasiatur:2015).

Penelitian ini mengacu pada penelitian sebelumnya yang telah dilakukan Evalina Parannoan (2016). Penelitian ini betujuan untuk menguji konsistensi hasil penelitian sebelumnya dan diharapkan dapat memperbaiki keterbatasan yang ada dalam penelitian tersebut. Ada hal yang membedakan penelitian kali ini dengan penelitian sebelumnya. Perbedaannya adalah penulis menambahkan variabel dependen, yaitu variabel sanksi perpajakan. Didasari oleh permasalahan diatas inilah penulis ingin meniliti permasalahan ini sebagai penyusunan skripsi.

1.2 Identifikasi Masalah

1. Dalam mengetahui data wajib pajak karena pihak ketiga atau bank tidak mudah memberi informasi kepada petugas pemeriksaan, berdampak pada penerimaan pajak tidak mencapai target.

2. Rendahnya tingkat penyampaian Surat Pemberitahuan Tahunan (SPT) yang akan dijatuhkan sanksi perpajakan, berdampak penerimaan pajak tidak mencapai target.

1.3 Rumusan Masalah

2. Bagaimana pengaruh Sanksi Perpajakan Terhadap Penerimaan Pajak Pada KPP Pratama Garut.

1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Maksud dilakukannya penelitian ini untuk mengumpulkan data-data dan informasi berhubungan dengan Pengaruh Pemeriksaan Pajak terhadap Penerimaan Pajak.

1.4.2 Tujuan Penelitian

1. Untuk mengetahui besarnya pengaruh Pemeriksaan Pajak terhadap Penerimaan Pajak Pada KPP Pratama Garut.

2. Untuk mengetahui besarnya pengaruh Sanksi perpajakan terhadap Penerimaan Pajak Pada KPP Pratama Garut.

1.5 Kegunaan Penelitian

1.5.1 Kegunaan Praktis

Sebagai tambahan informasi mengenai Pengaruh Pemeriksaan Pajak dan Sanksi Perpajakan Terhadap Penerimaan Pajak pada KPP Pratama Garut.

1.5.2 Kegunaan Akademis

1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan untuk menambah pengetahuan, dan juga memperoleh gambaran langsung tentang Pengaruh Pemeriksaan Pajak dan Sanksi Perajakan Terhadap Penerimaan Pajak Pada KPP Pratama Garut.

2. Bagi Instansi

Dengan penelitian ini dapat memberikan pandangan bagi instansi tentang Pengaruh Pemeriksaan Pajak dan Sanksi Perpajakan Terhadap Penerimaan Pajak Pada KPP Pratama Garut.

3. Bagi Peneliti Lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam penelitian lebih lanjut dalam bidang yang sama, yaitu Pengaruh Pemeriksaan Pajak dan Sanksi Pajak Terhadap Penerimaan Pajak Pada KPP Pratama Garut.

II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pengertian Pemeriksaan Pajak

Definisi Pemeriksaan Pajak menurut Burton (2001:57) adalah sebagai berikut:

“Pemeriksaan pajak (Tax Audit) merupakan salah satu hak yang dimiliki aparat pajak sesuai pasal 20 Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan. Pemeriksaan pajak dilakukan oleh pemeriksa pajak yang telah memiliki tanda pengenal pemeriksa serta dilengkapi Surat Perintah Pemeriksaan

yang harus diperlihatkan kepada wajib pajak yang akan diperiksa”.

Adapun indikator dari Pemeriksaan Pajak menurut definisi Soemarso (2007:60) adalah sebagai berikut :

Kegiatan yang dilakukan oleh kantor pajak terhadap wajib pajak untuk mencari dan mengumpulkan data atau keterangan lainnya guna penetapan pajak yang terutang melalui Surat Ketetapan Pajak Kurang Bayar (SKPKB).

2.1.2 Pengertian Sanksi Perpajakan

Pengertian sanksi perpajakan menurut Mardiasmo (2006:39) menyatakan bahwa:

“Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang -undangan perpajakan (norma perpajakan) akan dituruti/ditaati/diapatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak

melanggar norma perpajakan”.

2.1.2.1 Indikator Sanksi Perpajakan

Adapun indikator dari Sanksi Pajak Administrasi menurut definisi Siti Kurnia Rahayu dan Sony Devano (2007:60) adalah sebagai berikut :

Sanksi administrasi yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban pelaporan Surat Pemberitahuan Tahunan (SPT).

2.1.3 Pengertian Penerimaan Pajak

Pajak Pendapatan atau penerimaan adalah suatu hasil yang ingin dicapai oleh setiap perusahaan secara optimal. Menurut Ikatan Akuntan Indonesia (2002 : 23) dalam Standar Akuntansi Keuangan, pendapatan didefinisikan sebagai berikut:

“Pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima”.

Sesuai ketetapan Kantor Wilayah Direktorat Jendral Pajak Jawa Barat I, penerimaan dapat diukur yaitu dengan cara membandingkan Rencana atau target penerimaan pajak dan realisasi penerimaan pajak untuk mengetahui besarnya persentase penerimaan pajak dengan rumus:

Sumber: Kantor Wilayah DJP Jawa Barat I

III METODOLOGI PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan suatu permasalahan yang dijadikan sumber topik untuk penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi. Peneliti bisa mendapatkan data-data yang sesuai dengan penelitian ynag dilakukan agar tujuan penelitian tercapai. Objek penelitian dalam penyusunan Metode Penelitian ini adalah Pemeriksaan Pajak, Sanksi Perpajakan dan Penerimaan Pajak. Penelitian ini dilakukan pada KPP Pratama Garut.

3.2 Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulannya, artinya penelitian yang dilakukan adalah penelitian yang menekankan pada data-data numerik (angka), dengan menggunakan metode penelitian ini akan diketahui hubungan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek penelitian. Metode deskriptif digunakan untuk menggambarkan rumusan masalah ke satu, dua dan tiga. Data yang dibutuhkan adalah data yang sesuai dengan masalah masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan diproses lebih lajut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

3.3 Desain Penelitian

Desain penelitian menurut Moh. Nazir (2003:84) adalah sebagai berikut: “Semua proses yang diperlakukan dalam perencanaan dan pelaksanaan penelitian”. Dalam pengertian

yang lebih sempit desain penelitian ini penulis menetapkan desain penelitian dalam pengertian yang lebih luas, desain penelitiannya mencakup proses-proses sebagai berikut:

1. Penentuan tema, topik dan judul penelitian

Langkah pertama yang harus dilakukan adalah menetapkan tema penelitian. Tema bisa didapatkan dari fenomena yang sedang terjadi dan dapat diketahui melalui surat kabar, internet, forum ilmiah atau pun pengalaman pribadi. Setelah menetapkan tema, maka dilajutkan dengan penetapan topik penelitian yang berkaitan dengan garis pembahasan. Langkah selanjutnya adalah menetapkan judul untuk memperjelas ruang lingkup dan bidang telaah dari tema dan topik penelitian.

2. Menentukan identifikasi dan rumusan masalah

Identifikasi masalah adalah pendeskripsian permasalahan – permasalahan apa saja yang sedang terjadi dalam perusahaan, terutama yang berkaitan dengan tema yang akan dibahas. Sedangkan rumusan masalah merupakan pertanyaan – pertanyaan yang akan dicari jawabannya melalui pengumpulan dan pengolahan data.

3. Mencari konsep, teori, dan penelitian terdahulu yang relevan.

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis), maka peneliti dapat mencari referensi teoritis yang relevan dengan topik yang akan dibahas. Selain itu, penemuan penelitian sebelumnya yang relevan juga dapat digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian.

4. Pengujian Hipotesis

Hipotesis merupakan jawaban terhadap rumusan masalah yang akan baru didasarkan kepada teori didukung oleh penelitian terdahulu yang relevan belum ada pembuktian secara empiris.

5. Metode Penelitian

Untuk menguji hipotesis yang diajukan, dapat memilih metode penelitian yang sesuai. Pada penelitian kali ini metode yang digunakan adalah metode penelitian deskriptif dengan pendekatan kuantitatif. Metode penarikan sampel dengan metode probability purposive sample. Sampel yang digunakan adalah laporan hasil pemeriksaan dari tahun 2011 – 2015.

6. Pengujian statistik

Peneliti menggunakan analisis regresi untuk mengetahui hubungan antara variabel bebas (X) dan variabel terikat (Y) yang akan dipakai untuk memutuskan apakah uji hipotesis dapat terbukti atau tidak kebenarannya. Penelitian ini menguji adanya Pengaruh Pemeriksaan Pajak dengan Sanksi Perpajakan terhadap Penerimaan Pajak. 7. Membuat kesimpulan dan saran.

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa jawaban terhadap rumusan masalah. Sedangkan saran menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Sesuai dengan judul skripsi yang penulis teliti, yaitu Pengaruh Pemeriksaan Pajak dan Sanksi Perpajakan Terhadap Penerimaan Pajak, maka terdapat dua variabel yang digunakan, yaitu:

1. Variabel Independen

Variabel independen atau variabel bebas adalah suatu variabel yang tidak dipengaruhi oleh variabel-variabel lain, bahkan variabel independen merupakan faktor penyebab yang akan mempengaruhi variabel dependen. Dalam hal ini, variabel independen (X) adalah pemeriksaan pajak dan sanksi perpajakan.

2. Variabel Dependen

Variabel dependen atau variabel tergantung adalah suatu variabel yang dipengaruhi oleh variabel lainya. Dalam hal ini, variabel dependen adalah penerimaan pajak.

3.5. Penarikan Sampel dan Populasi

1. Populasi

Populasi merupakan objek atau subjek yang berada pada suatu wilayah dan memenuhi syarat-syarat tertentu berkaitan dengan masalah penelitian. Berdasarkan pengertian di atas, maka populasi yang digunakan penulis pada penelitian ini yaitu KPP Pratama Garut yang terdaftar pada Kanwil DJP Jawa Barat I.

2. Sampel

Untuk menentukan sampel yang akan diteliti terdapat berbagai teknik sampling yang dapat digunakan. Untuk teknik pengambilan sampel yang akan dilakukan oleh penulis yang sesuai dengan judul yang diteliti adalah probability sampling.

3.6 Metode Analisis Data

1. Uji Asumsi Klasik Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi linier berganda yang digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas, multikolinieritas, heteroskedastisitas dan autokoerlasi.

Adapun masing-masing pengujian tersebut dapat dijabarkan sebagai berikut:

a. Uji Normalitas Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak (Ghozali, 2005:111).

1) Uji Kolmogrov Smirnov Dalam uji ini, pedoman yang digunakan dalam pengambilan keputusan adalah:

a) Jika nilai signifikan > 0.05 maka distribusi normal

b) Jika nilai signifikan < 0.05

maka distribusi tidak normal Hipotesis yang digunakan dalam uji ini adalah:

Ho: Data residual berdistribusi normal

Ha: Data residual tidak berdistribusi normal

2) Histogram Pengujian dengan model histogram memiliki ketentuan bahwa data normal berbentuk lonceng. Data yang baik adalah data yang memiliki pola distribusi normal. Jika data melenceng ke kanan atau melenceng ke kiri berarti data tidak terdistribusi secara normal.

a) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

b) Uji Multikolinieritas Uji multikolinieritas bertujuan untuk menguji apakah model regresi mempunyai korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolinearitas adalah situasi adanya korelasi variabel -variabel independen antara yang satu dengan yang lainnya. Dalam hal ini disebut variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

Koefisien - koefisien regresi menjadi tidak dapat ditaksir,

Nilai standar error setiap koefisien regresi menjadi tak terhingga.

c) Uji Heteroskedastisitas Menurut Imam Ghozali (2005:105), uji heteroskedastisitas bertujuan mengujiapakah dalam model regresi terdapat ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain.

d) Uji Autokorelasi Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pada periode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi (Ghozali, 2005:95). Untuk menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Durbin-Waston (DW test). Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Analisis Regresi Penelitian ini menggunakan analisis regresi berganda. Analisis ini digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga menunjukan arah hubungan antara variabel dependen dengan variabel independen.

3.7 Pengujian Hipotesis

1. Pengujian secara parsial Pemeriksaan terhadap Penerimaan Pajak

Hipotesis parsial antara variabel bebas Pemeriksaan Pajak terhadap variabel Penerimaan Pajak.

Ho: Tidak terdapat pengaruh yang signifikan Pemeriksaan Pajak terhadap penerimaan pajak.

Ha: Terdapat pengaruh yang signifikan pemeriksaan pajak terhadap Penerimaan Pajak.

Dengan asumsi apabila –t tabel ≤ t hitung ≤t tabel, maka Ho diterima dan Ha ditolak dan t hitung > t tabel atau –t hitung < -t tabel, maka Ho ditolak dan Ha diterima.

Nilai ini akan dibandingkan dengan nilai ttabel pada tabel distribusi t. Dengan α=0,05,

df=n-k-1=60-2-1=57, diperoleh nilai ttabel sebesar ± 2,00247 Ha diterima. Dengan kata lain dapat

ditunjukan nilai t hitung(4,138) > ttabel (2.00247). Disimpulkan bahwa terdapat pengaruh antara

Pemeriksaan Pajak (X1) terhadap Penerimaan Pajak (Y) secara parsial.

Hipotesis parsial antara variabel bebas Sanksi Pajak terhadap variabel terikat Penerimaan Pajak.

Ho: Tidak terdapat pengaruh yang signifikan Sanksi Pajak terhadap Penerimaan Pajak.

Ha: Terdapat pengaruh yang signifikan Sanksi Pajak terhadap Penerimaan Pajak. Nilai ini akan dibandingkan dengan nilai ttabel pada tabel distribusi t. Dengan α=0,05,

df=n-k-1=60-2-1=57, diperoleh nilai ttabel sebesar ± 2.00247 Ho ditolak. Dengan kata lain dapat

ditunjukan nilai t hitung (2,147) > -ttabel (-2.00247) dan ttabel(2.00247). Disimpulkan bahwa terdapat

pengaruh antara Sanksi Pajak (X2) terhadap Penerimaan Pajak (Y) secara parsial dengan

ditunjukan nilai t hitung (2,147).

4.1 Analisis Deskriptif

4.1.1 Analisis Pemeriksaan Pajak pada Kantor Pelayanan Pajak Pratama Garut

Perkembangan rata-rata Data SKPKB Seksi Pemeriksaan terjadi pada tahun 2015 dengan rata-rata perkembangan 10,75 persentasenya sebesar 5.18%, pada gambar grafik 4.1 terlihat terjadi fluktuasi, hal tersebut menurun dikarenakan kurangnya informasi dari pihak ketiga. Sedangkan terjadi kenaikan dikarenakan penerapan sistem reward and punishment dan juga teknologi yang digunakan para pemeriksa pajak mendukung dalam mengerjakan tugas pemeriksaan.

4.1.2. Analisis Sanksi Perpajakan pada Kantor Pelayanan Pajak Pratama Garut

Pada gambar 4.2 perkembangan jumlah SPT pada KPP Pratama Garut terjadi peningkatan pada tahun 2014 dengan rata-rata 5319 dan persentase sebesar 13.57%. Sedangkan rata-rata terendah pada tahun 2012 sebesar 1304,75 dan persentasenya 0,014%. Dari tahun ke-tahun SPT mengalami kenaikan, hal tersebut dikarenakan banyak wajib pajak yang telah mengerti dengan kewajiban peloprannya, dan juga banyak penyuluhan dari KPP tentang kewajiban pelaporan. Sarana prasarana juga hal utama untuk menunjang wajib pajak untuk melakukan kewajibannya seperti e-spt dan e-billing, wajib pajak yang meningkat harus diseimbangi dengan sarana yang baik yang dipersiapkan oleh KPP Pratama Garut.

4.1.3. Analisis Penerimaan Pajak Pada Kantor Pelayanan Pajak Pratama Garut

Dari grafik perkembangan jumlah penerimaan pajak memiliki perkembangan tertinggi pada tahun 2015 dengan rata-rata Rp. 19.198.074.339,00 dan persentase sebesar 4.18%. Sedangkan perkembangan terendah terjadi pada tahun 2014 dengan rata-rata Rp. 13.540.638.439,00 dan persentasenya sebesar 0.02%. Penerimaan pada KPP Pratama Garut mengalami fluktuasi, hal tersebut terjadi karena wajib pajak yang bertambah dan kurangnya petugas pemeriksa pajak.

5.1 Kesimpulan

Berdasarkan fenomena pada latar belakang, kerangka pemikiran, hipotesis, hasil penelitian dan pembahasan yang telah dilakukan mengenai pengaruh pemeriksaan pajak dan sanksi pajak terhadap penerimaan pajak pada KPP Pratama Garut, maka pada bagian akhir dari penelitian akan ditarik kesimpulan sebagai berikut:

1. Bahwa terdapat pengaruh Pemeriksaan Pajak (X1) terhadap Penerimaan Pajak (Y) pada

KPP Pratama Bandung Garut periode 2011-2015. Hal ini terjadi karena Ho pada uji hipotesis ditolak dan Ha diterima, dimana pemeriksaan pajak kurang fokus dalam memeriksa jumlah data SKPKB. Artinya terdapat pengaruh Pemeriksaan Pajak (X1)

terhadap Penerimaan Pajak (Y).

2. Bahwa terdapat pengaruh Sanksi Perpajakan (X2) terhadap Penerimaan Pajak (Y) pada

KPP Pratama Garut periode 2011-2015. Hal ini terjadi karena Ho pada uji hipotesis ditolak dan Ha diterima, dimana rendahnya tingkat kesadaran masyarakat dalam pelaporan penyampaian Surat Pemberitahuan Tahunan (SPT) yang akan dijatuhkan sanksi perpajakan berupa denda. Artinya terdapat pengaruh Sanksi Perpajakan (X2)

terhadap Penerimaan Pajak (Y).

Berdasarkan kesimpulan yang telah dikemukakan mengenai pengaruh Pemeriksaan Pajak dan Sanksi Pajak terhadap Penerimaan pajak pada KPP Pratama Garut, maka diberikan saran sebagai bahan pertimbangan dan dapat dijadikan masukan yaitu sebagai berikut:

5.2.1 Saran Operasional

1. Jika dilihat dari salah satu kegiatan pemeriksaan pajak dalam bentuk SKPKB yaitu dalam hal melakukan konfirmasi pada pihak ketiga harus lebih ditingkatkan dan sehingga masalah seperti sulitnya mengetahui data wajib pajak dari pihak ketiga/bank tidak terjadi lagi. Hal ini bertujuan agar pemeriksaan pajak akan berjalan lebih baik lagi dan penerimaan pajak pada KPP Pratama Garut mencapai target penerimaannya.

2. Untuk Sanksi Perajakan harus diberikan sanksi yang tegas, agar wajib pajak patuh dalam kewajiban pelaporan. Rendahnya tingkat kesadaran masyarakat dalam pelaporan harus diberikan penyuluhan dari pihak KPP Pratama Garut. Sehingga wajib pajak tidak terkena sanksi perpajakannya patuh dalam kewajiban pelaporannya untuk melaporkan Surat Pemberitahuan Tahunan, agar dapat membantu penerimaan pajak Negara.

5.2.2 Saran Akademis