1 BAB I PENDAHULUAN

1.1 Latar Belakang Laporan Kerja Praktek

Pajak sangat berperan dalam kesejahteraan masyarakat terutama dalam

pembangunan nasional. Pajak merupakan sumber penerimaan negara yang sangat

berpengaruh terhadap peningkatan pembangunan. Pembangunan nasional

merupakan kegiatan yang terus berlangsung dan berkesinambungan untuk

meningkatkan kesejahteraan rakyat. Dalam pembangunan nasional membutuhkan

dana yang banyak, dana pembangunan tersebut salah satunya diperoleh dari

penerimaan sektor pajak. Pajak merupakan suatu kewajiban yang harus

dibayarkan oleh masyarakat baik pribadi maupun badan dari pendapatan atau

penghasilannya kepada pemerintah yang ditujukan untuk kegiatan pembangunan

di segala bidang.

Salah satu jenis penerimaan pajak sebagai sumber penerimaan negara

adalah pajak Pertambahan Nilai (PPN). Pajak Pertambahan Nilai (PPN)

merupakan pajak yang dikenakan atas pertambahan nilai (value added) dari suatu

barang atau jasa yang dihasilkan oleh Pengusaha Kena Pajak baik dia seorang

pengusaha dibidang pertambangan, pabrikan, importer, agen utama maupun

pemborong bangunan tetapi dalam hal barang atau jasa ada juga yang tidak

dikenai pajak.

Pajak Pertambahan Nilai (PPN) lebih dikenal dengan sebutan pajak atas

Pajak Keluaran dan Pajak Masukan. Pajak Keluaran adalah pajak pertambahan

nilai terutang yang wajib dipungut oleh Pengusaha Kena Pajak (PKP) yang

melakukan penyerahan Barang Kena Pajak (BKP), Jasa Kena Pajak (JKP) dan

atau Ekspor Barang Kena Pajak. Sedangkan Pajak Masukan adalalah pajak

pertambahan nilai yang dibayar oleh Pengusaha Kena Pajak karena perolehan

Barang Kena Pajak dan atau penerimaan Jasa Kena Pajak dan atau pemanfaatan

Barang Kena Pajak tidak berwujud dari luar Daerah Pabean atau pemanfaatan Jasa

Kena Pajak dari luar Daerah Pabean dan atau Impor Barang Kena Pajak.

PT. Bio Farma (Persero) adalah satu Badan Usaha Milik Negara yang

bergerak dalam bidang vaksin. Pada umumnya penghasilan perusahaan ini

diperoleh dari penjualan vaksin kepada konsumen dengan jumlah besar. Juga

melakukan pembelian kepada PKP maupun non PKP dalam jumlah yang cukup

besar. Selaku WAPU pajak, PT. Bio Farma (Persero) mempunyai kewajiban

untuk melakukan pemungutan seluruh jenis pajak terhadap mitra kerja badan

usaha dan menyetorkannya ke Kantor Pelayanan Pajak (KPP) melalui Bank sesuai

dengan peraturan yang berlaku. Prosedur perpajakan PT Bio Farma (Persero)

dibuat dengan tujuan untuk mendukung pencapaian tujuan perusahaan secara

maksimal, efisien dan efektif dengan tetap memenuhi semua ketentuan peraturan

perundangan-undangan perpajakan yang berlaku. Mulai dari melakukan

pemungutan pajak, pembayaran pajak, pengambilan SSP yang telah diperiksa,

penyetoran pajak serta pelaporan ke Kantor Pelayanan Pajak.

Pajak Pertambahan Nilai dilaksanakan berdasarkan sistem faktur, sehingga

sebagai bukti transaksi dari Pajak Pertambahan Nilai, karena faktur pajak

merupakan bukti pungutan pajak yang bagi pengusaha yang dipungut pajak dapat

dikreditkan dengan jumlah pajak yang terutang. Selaku Wajib Pungut, PT Bio

Farma akan memungut pajak sebesar 10% atas transaksi pembelian yang

dilakukan oleh pihak perusahaan. Kemudian atas pajak tersebut akan disetorkan

oleh pihak PT Bio Farma (Persero).

Dalam pelaksanaannya, terkadang dalam prosedur pemungutan Pajak

Pertambahan Nilai Masukan terdapat suatu masalah atau kendala. Kendala atau

masalah tersebut yaitu seringnya keterlambatan dalam penyerahan faktur pajak

masukan oleh pihak vendor ke PT Bio Farma (Persero). Faktur pajak masukan

tersebut harus diserahkan langsung setiap ada transaksi pembelian yang dilakukan

oleh PT Bio Farma, namun penyerahan tersebut tidak langsung secepatnya

diserahkan ke bagian pajak PT Bio Farma, hal ini berakibat PT. Bio Farma

(Persero) dikenakan denda oleh Kantor Pajak sebesar 2% dari jumlah pajak

pertambahan nilai (PPN) dan kendala lainnya adalah adanya kesalahan dalam

pencacatan dan penghitungan pada saat dilakukannya pengisian daftar bukti

pemotongan Pajak Pertambahan Nilai (PPN) Masukan.

Berdasarkan uraian diatas, penulis lebih ingin mengetahui tentang

bagaimana prosedur pemungutan pajak pertambahan nilai pajak masukan yang

dilakukan oleh PT Bio Farma selaku Wajib Pungut. Oleh sebab itu, penulis memilih judul Laporan Kuliah Kerja Praktek yaitu “Tinjauan Atas Prosedur

1.2 Tujuan Laporan Kerja Praktek

1. Untuk mengetahui prosedur pemungutan Pajak Pertambahan Nilai

Masukan pada PT. Bio Farma (Persero).

2. Untuk mengetahui hambatan yang dihadapi oleh PT Bio Farma

(Persero) dalam Prosedur Pemungutan Pajak Pertambahan Nilai

Masukan ini.

3. Untuk mengetahui upaya yang dilakukan PT Bio Farma (Persero)

dalam mengatasi hambatan yang terjadi dalam Prosedur

Pemungutan Pajak Pertambahan Nilai (PPN) Masukan.

1.3 Kegunaan Kerja Praktek 1.3.1 Kegunaan Praktis

Diharapkan hasil laporan kerja praktek ini dapat menyumbangkan

pemikiran dan masukan positif bagi manajemen perusahaan yang berhubungan

dengan prosedur pemungutan Pajak Pertambahan Nilai Masukan pada PT Bio

Farma (Persero).

1.3.2 Kegunaan Akademis

Hasil dari Laporan Kerja Praktek ini dapat digunakan sebagai masukan

dan pembanding atas materi yang penulis dapat baik selama perkuliahan maupun

dari literature ataupun teori yang berhubungan dengan pelaksanaan Kuliah Kerja

Praktek ini, serta dapat menambah pengetahuan dan wawasan penulis tentang

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek 1.4.1 Tempat Pelaksanaan Kerja Praktek

Dalam penyusunan laporan kerja praktek ini, penulis melakukan penelitian

di PT. Bio Farma (Persero), di Jalan Pasteur No.28 Bandung - 40161, Indonesia

Telp (022) 2033755 dan Fax (022) 2041306.

1.4.2 Waktu Pelaksanaan Kerja Praktek

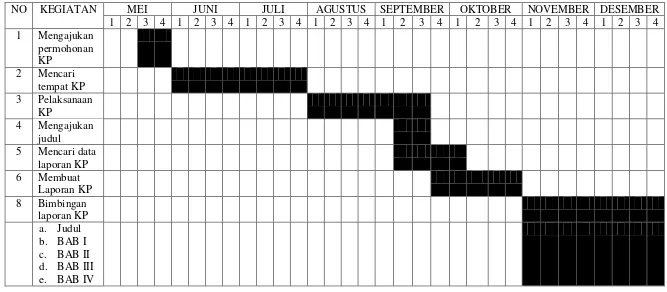

Penulis melakukan kerja praktek selama 2 (dua) bulan yang dimulai pada

tanggal 03 Agustus 2015 sampai dengan tanggal 30 September 2015.

Tabel 1.1 Waktu Harian Kerja Praktek

Hari Jam Masuk Jam Istirahat Jam Pulang

Senin-Kamis 07.00 12.00-13.00 16.00

Jumat 07.00 11.30-13.00 16.00

Waktu Pelaksanaan Kerja Praktek

NO KEGIATAN MEI JUNI JULI AGUSTUS SEPTEMBER OKTOBER NOVEMBER DESEMBER 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Mengajukan

permohonan KP

2 Mencari tempat KP 3 Pelaksanaan

KP

4 Mengajukan judul

5 Mencari data laporan KP 6 Membuat

Laporan KP 8 Bimbingan

[image:6.842.103.770.138.430.2]7

2.1 Sejarah Singkat PT Bio Farma (Persero)

2.1.1 Latar Belakang Berdirinya PT Bio Farma (Persero)

PT. Bio Farma (Persero) adalah BUMN (Badan Usaha Milik Negara)

yang kepemilikan sahamnya dimiliki sepenuhnya oleh pemerintah. PT. Bio Farma

(Persero) sebagai satu-satunya produsen vaksin untuk manusia di Indonesia yang

selama ini telah mendedikasikan seluruh sumber daya yang dimilikinya untuk

memproduksi vaksin dan antisera yang berkualitas internasional untuk

mendukung program imunisasi nasional dalam rangka mewujudkan masyarakat

Indonesia yang dimiliki kualitas derajat kesehatan yang lebih baik.

Bio Farma menjalankan roda organisasinya diatas lahan seluas 91.058 m2

bertempat di Jl. Pasteur No. 28 Bandung, untuk fasilitas produksi, penelitian dan

pengembangan, pemasaran dan administrasi, dan seluas 282,441 m2 yang

berlokasi di Cisarua, Lembang, Kabupaten Bandung Barat untuk

pengembangbiakan dan pemeliharaan hewan laboratorium. Dan untuk mendukung

kelancaran operasional, perusahaan juga memiliki Kantor Perwakilan yang

bertempat di Gedung Arthaloka Lt. 3 Jl. Jend. Sudirman No. 2, Jakarta.

Bio Farma adalah produsen vaksin, sera dan produk-produk biologi

lainnya, yang didirikan pada 6 Agustus 1890 berdasarkan Surat Keputusan

Weltervreden, Batavia yang saat ini telah berubah fungsi menjadi Rumash Sakit

Pusat Angkatan Darat Gatot Soebroto (RSPAD Gatot Soebroto), Jakarta.

Lembaga ini kemudian berubah menjadi Parc Vaccinogene en Instituut

Pasteur seiring berjalannya waktu dan semakin meningkatnya kegiatan produksi,

pada tahun 1895-1901. Setelah tahun 1923 menempati gedung di Jalan Pasteur,

nomor 28 Bandung, lembaga ini kembali mengubah namanya menjadi

Landskoepok Inrichting en Instituut Pasteur, dan tahun 1924-1942 dipimpin oleh

L. Otten.

Saat penjajahan Jepang, Bio Farma berganti nama kembali menjadi

Bandung Boeki Kenkyushoo dan kegiatannya dipusatkan di Gedung Cacar dan

Lembaga Pasteur Bandung yang dipimpin oleh Kikuo Kurauchi. Kegiatan

lembaga ini kemudian berpindah ke Klaten, selama di Bandung diduduki Belanda,

sehingga Bandung Boeki Kenkyushoo kembali berganti nama menjadi

Landskoepok Inrichhting en Instituut Pasteur. Pada periode ini lembaga dipimpin

oleh R. M. Sardjito (1945-1946) dan beliau merupakan orang Indonesia pertama

yang memimpin lembaga ini. Pada tahun 1950-1954, Gedung Cacar dan Lembaga

Pasteur di Bandung menjadi tempat berlokasinya kegiatan produksi dan sera.

Pada masa Agresi Militer, saat Bandung kembali diduduki oleh Belanda.

Perusahaan kembali berganti nama menjadi Landskoepok Inrichting en Instituut

Pasteur. Setelah Belanda mengakui kedaulatan Republik Indonesia, pada tahun

1950 perusahaan dikembalikan kepada pemerintah Indonesia yang namanya

kembali berganti lagi menjadi Gedung Cacar dan Lembaga Pasteur, pada akhir

terletak diantara Cimahi dan Lembang, seluas 282,441 m2 yang lahannya

dipergunakan untuk peternakan hewan-hewan percobaan, kuda dan juga ditanami

rumput makan hewan.

Pada masa nasionalisasi kepemilikan perusahaan-perusahaan Belanda di

Indoensia pada saat itu mengubah Landskoepok Inrichting en Instituut Pasteur

menjadi Perusahaan Negara Pasteur. Melalui Peraturan Pemerintah No. 80 Tahun

1961, Perusahaan Negara Pasteur berubah menjadi Perusahaan Negara Bio Farma.

Dengan adanya tatanan baru mengenai bahan-bahan usaha milik Negara

dalam bentuk PERJA, PERUM, dan PERSERO, maka BPU Farmasi dan PN

Farmasi lainnya dijadikan sebuah persero yang dikenal dengan PT (Persero)

Kimia Farma, sedangkan PN Bio Farma dengan terbitnya peraturan pemerintah

No. 26 tahun 1978 berubah menjadi Perusahaan Umum (PERUM) Bio Farma.

PERUM Bio Farma kemudian berubah menjadi PT Bio Farma (Persero) dengan

diterbitkan peraturan pemerintah No. 1 tahun 1997. Akta pendirian dan Anggaran

Dasar atas perubahan bentuk perusahaan tersebut telah diaktakan dengan dengan

Akta Notaris Muhani Salim SH., No. 1 tanggal 3 Februari 1997, dan telah

disetujui oleh Menteri Kehakiman Republik Indonesia dengan Keputusan No.

C2-1423HT.01.01.Th98 tanggal 5 Maret 1998.

Anggaran Dasar Perusahaan telah mengalami perubahan sesuai dengan

akta perubahan No. 44 tanggal 31 Oktober 2005 dari Notaris Imas Fatimah, SH

dan telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia

Republik Indonesia sesuai Surat No. C-31460HT.01.04.TH.2005 tanggal 25

Pada tahun 2008 Anggaran Dasar Perusahaan telah dirubah lagi sesuai

Akta Nomor: 58 tanggal 29 Juli 2008 dari Notaris Fathiah Helmi, SH dan telah

mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik

Indonesia sesuai surat Nomor: AHU-61576.A.H.01.02.Tahun 2008 tanggal 12

September 2008 tentang Persetujuan Akta Perubahan Anggaran Dasar Perseroan.

2.1.2 Filosofi PT Bio Farma (Persero)

PT Bio Farma (Persero) memiliki filosofi tersendiri untuk perusahaannya,

yaitu“Dedicated to Improve Quality Of Live”.

2.1.3 Visi, Misi dan Kebijakan Perusahaan

Setiap perusahaan harus memiliki visi dan misi yang menyatakan impian

dari setiap organisasi atau perusahaan yang dicapai di masa depan. Visi dan misi

menjadi hal yang sangat krusial bagi perusahaan untuk menjamin kelestarian dan

kesuksesan jangka panjang.

Visi :

Menjadi Perusahaan Life Science Kelas Dunia yang Berdaya Saing Global.

Misi :

Menyediakan dan Mengembangkan Produk Life Science Berstandar Internasional

Untuk Meningkatkan Kualitas Hidup.

Kebijakan Perusahaan: Produk Bermutu Tinggi

Berdaya Saing Global

Kepuasan Pelanggan

Perbaikan Berkesinambungan

Pengendalian Pencemaran

Pencegahan Kecelakaan dan Penyakit Akibat Kerja

Penghematan Energi dan Sumber Daya Alam

2.1.4 Budaya Perusahaan

Setiap organ Perusahaan Bio Farma bersikap dan berpikir secara

professional, memiliki integritas yang tinggi,, bekerja sama, berinovasi serta

memahami pelanggan.

Proffesional

Berkomitmen menjalankan tugas dengan penuh tanggungjawab, efisien, efektif,

berorientasi ke depan dan taat prosedur.

Integrity

Jujur, transparan dan dapat dipercaya sesuai dengan tujuan perusahaan.

Teamwork

Bekerja sama dengan menghargai peran dan pendapat orang lain.

Innovation

Melakukan perbaikan dan pengembangan secara terus menerus untuk

menghasilkan gagasan baru

Customer Oriented

2.2 Struktur Organisasi PT Bio Farma (Persero)

Dalam setiap perusahaan struktur organisasi sangatlah penting.

Dengan adanya struktur organisasi perusahaan, maka setiap karyawan akan

memperoleh gambaran tentang peranan masing-masing bagian serta mengetahui

wewenang dan tanggungjawab pelaksana tugasnya. Menurut Robbins dan Coulter

(2007:284), struktur organisasi adalah kerangka kerja formal organisasi yang

dengan kerangka kerja itu tugas-tugas pekerjaan dibagi-bagi, dikelompokkan, dan

dikoordinasikan.

Sedangkan menurut (Soegoto, 2009:260) struktur organisasi merupakan

spesifikasi pekerjaan yang harus dilakukan di dalam organisasi beserta cara-cara

mengaitkan suatu pekerjaan dengan pekerjaan lainnya. Oleh karena itu, struktur

organisasi dibuat dan disesuaikan dengan perkembangan, kemampuan dan

keadaaan perusahaan. Dengan struktur organisasi maka dapat dilihat pembagian

tugas dalam organisasi dan kegiatan perusahaan secara garis besar.

2.2.1. Struktur Organisasi Bagian Pajak

PT Bio Farma di kepalai oleh seorang Direktur Utama yang dibantu oleh

beberapa direktur lainnya seperti Direktur Keuangan dan SDM, Direktur

Pemasaran, Direktur Produksi, serta Direktur Perencanaan dan Pengembangan

dan Dewan Komisaris yang menjalankan tugasnya di Jakarta. Bentuk struktur

organisasi dibawah ini adalah bentuk vertikal. Menurut Keith Davis struktur

organisasi bentuk vertikal adalah struktur organisasi pimpinan sampai organisasi

Berikut adalah struktur organisasi PT. Bio Farma Divisi Keuangan Bagian

[image:14.595.140.502.188.489.2]Pajak:

Gambar 2.1 Struktur Organisasi Bagian Pajak PT Bio Farma

2.3 Uraian Tugas Bagian Pajak PT. Bio Farma (Persero) Uraian wewenang dan tanggung jawab:

1. Direktur Keuangan

Otorisasi SPT PPh Badan

Otorisasi Berita Acara Pemeriksaan PPh dan Dokumen Pendukungnya

Otorisasi surat Permohonan restitusi PPN

2. Kepala Divisi Keuangan

Approver dan Releaser pembayaran PPh dan pembayaran PPN jika

Kepala Bagian Pajak dan Kepala Bagian lain di Divisi Keuangan

berhalangan.

3. Kepala Bagian Pajak

1) Mengelola Pajak Pertambahan Nilai:

Otorisasi Faktur Pajak Keluaran

Otorisasi SSP PPN WAPU pada e-tax

Otorisasi SPT Masa Pajak Pertambahan Nilai

Otorisasi Rekonsiliasi dan Ekualisasi PPN

Review, Klarifikasi dan Konfirmasi data restitusi PPN

Posting Outgoing Tax pada ERP modul Finance Management

2) Mengelola Pajak Penghasilan:

Bukti pemotongan/Pemungutan PPh.

Otorisasi SSP PPh pada e-tax.

Otorisasi SPT Masa seluruh Jenis PPh.

Riview SPT Tahunan PPh Badan.

Otorisasi Estimasi PPh Badan Triwulanan dan prognosa.

Otorisasi Pajak Tangguhan.

Otorisasi Rekonsiliasi dan Ekualisasi PPh.

Riview SPPT PBB.

Riview Tax Planning.

Riview Perjanjian / Kerjasama dari aspek perpajakan.

Riview pengajuan keberatan atas Surat Ketetapan Pajak.

4) Mengkoordinir usulan RKAP dan TNA di Bagian Pajak.

5) Mengkoordinir laporan ERM, EIS BUMN, KPI, LKHU di Bagian

Pajak.

6) Mengimplementasikan persyaratan perundang-undangan dan

perizinan yang berlaku.

7) Memastikan pelaksanaan K3 di Bagian Pajak berjalan dengan baik.

8) Mengendalikan penggunaaan sumber daya alam seperti pemakaian

kertas, listrik, air, solar dan bahan baku.

9) Mengendalikan pembuatan job safety analisa.

4. Kepala Seksi Pajak Penghasilan

Riview Bukti Pemotongan dan/atau Pemungutan PPh

Membuat rekonsiliasi dan ekualisasi PPh

Verifikasi pembayaran pajak dan pelaporan SPT

Menghitung dan membuat SPT PPh Badan

5. Staf Seksi Pajak Penghasilan

6. Staf Muda Seksi Pajak Penghasilan

Menghitung dan membuat Bukti Pemotongan dan/atau Pemungutan

PPh pasal 4(2), pasal 21/26, pasal 22 dan pasal 23/26.

Membuat dan melaporkan SSP dan SPT Pajak Penghasilan pasal

4(2), pasal 21/26, pasal 22, pasal 23/26, pasal 25 dan PPh Badan ke

Kantor Pelayanan Pajak.

7. Staf Perencanaan Pajak

Pemutakhiran peraturan perpajakan.

Mengidentifikasi peraturan perpajakan untuk keperluan tax

planning.

Mereview Pedoman dan Prosedur Baku pengelolaan Perpajakan.

Merevisi pedoman dan Prosedur Baku pengelolaan perpajakan, jika

ada perubahan.

Mereview perjanjian/transaksi baru yang terkait dengan

Perpakakan, sesuai dengan permintaan Department.

Independen Riview pada saat salah satu Section di Department

Pajak berhalangan melakukan riview dokumen perpajakan.

Mengimplementasikan pelaksanaan K3.

Mengimplementasikan pengendalian limbah.

Melaksanakan penghematan sumber daya alam seperti pemakaian

8. Kepala Seksi Pajak Pertambahan Nilai

Bertanggung jawab atas pelaksanaan pemungutan Pajak

Pertambahan Nilai Keluaran atas barang/jasa yang dijual

perusahaan dalam bentuk Faktur Pajak, meliputi: Menentukan subjek dan objek pajak.

Memeriksa hasil pemungutan Pajak dan Faktur Pajak.

Bertanggung jawab terhadap pelaksanaan Laporan Pajak

Pertambahan Nilai (PPN) dan Pajak Bumi dan Bangunan (PBB),

Pajak Daerah serta Restitusi Perpajakan, yaitu: SPT Masa PPN dan

SPT PBB meliputi tugas:

Verifikasi data sebelum di input ke SPT Masa

Pemeriksaan SPT dan SPT Masa

Memeriksa Surat Setoran Pajak (SSP) Perusahaan terdiri dari: SSP

PPN, SSP PBB, SSP Pajak Daerah.

Melakukan analisa terhadap kewajiban Rekonsiliasi Pajak

Pertambahan Nilai, Pajak Bumi dan Bangunan dan Pajak Daerah.

Bertanggung jawab atas pelaksanaan Rekonsiasi Pajak

Pertambahan Nilai Bulanan dengan Bagian Akuntansi Keuangan

dan Bagian Terkait yang meliputi:

Koordinator Rekonsiliasi Pajak Pertambahan Nilai dengan

Bagian Akuntansi Keungan dan Bagian Terkait.

Memeriksa Jurnal Koreksi atas perbedaan yang terjadi antara

SPT Masa dengan Buku Besar.

Bertanggung jawab atas pelaksanaan restitusi atas setiap kelebihan

pembayaran PPN yang meliputi tugas: Menentukan jadwal restitusi

Memeriksa kelengkapan dan kebenaran serta keabsahan

dokumen restitusi.

Menjadi counterpart Pemeriksa Pajak.

Bertanggung jawab terhadap pemeriksaan atas pelaksanaan

kewajiban Pajak Pertambahan Nilai perusahaan yang dilakukan

auditor intern maupun ekstern yang meliputi tugas:

Mempersiapkan dokumen terkait Pajak Pertambahan Nilai

perusahaan.

Mewakili dan mendampingi Kepala Bagian Pajak dalam

memberikan jawaban terhadap pernyataan-pernyataan dari

pemeriksa.

Mewakili dan mendampingi Kepala Bagian Pajak dalam

mengajukan keberatan atas hasil pemeriksaan auditor.

Memeriksa Surat Menyurat di Bidang Pajak Pertambahan Nilai

(PPN) dan Pajak Bumi dan Bangunan (PBB).

Melakukan hubungan dan membina kerjasama dengan instansi

Menyusun Anggaran Biaya untuk Seksi Administransi Pajak

Pertambahan Nilai.

Mengimplementasikan persyaratan perundang-undangan dan

perizinan yang berlaku.

Mengimplementasikan pelaksanaan K3

Mengimplementasikan pengendalian limbah

Mengendalikan penggunaan sumber daya alam seperti pemakaian

kertas, listrik, air, solar dan bahan baku

9. Staf Seksi Pajak Pertambahan Nilai

Riview dokumen PPN pada saat Kepala Seksi PPN berhalangan.

10.Staf Muda Pajak Pertambahan Nilai

Melaksanakan Administrasi pemungutan PPN Keluaran dengan

tugas terdiri atas :

Memeriksa Faktur Pajak Standard an Sederhana.

Memverifikasi Faktur Pajak yang dibuay Pelaksana Seksi

Administrasi PPN.

Menyusun Laporan Bulanan PPN, PBB yaitu : SPT Masa PPN, dan

SPT PBB.

Memverifikasi Surat Setoran Pajak (SSP) Perusahaan, terdiri dari

Membuat Laporan Pajak Pertambahan Nilai dan Pajak Bumi dan

Bangunan perusahaan yang terdiri dari SPT PPN dan SPT PBB.

Membantu Kepala Seksi dalam pelaksanaan Rekonsiliasi Pajak

Pertambahan Nilai dengan Financial Accounting Department dan

Department Terkait yang meliputi tugas :

Melakukan penelusuran bukti dan dokumen terkait

Rekonsiliasi Pajak Pertambahan Nilai dengan Financial

Accounting Department atau Department Terkait. Membuat Laporan Rekonsiliasi PPN.

Membantu Kepala Seksi dalam pelaksanaan restitusi atas setiap

kelebihan pembayaran PPN yang meliputi tugas:

Menyiapkan data/dokumen yang berkaitan dengan restitusi.

Menyerahkan data/dokumen yang berkaitan dengan restitusi

ke KPP terkait.

Melaksanakan tugas-tugas yang diperintahkan oleh atasan.

Mengimplementasikan persyaratan perundang-undangan dan

perizinan yang berlaku.

Mengimplementasikan pelaksanaan K3.

Mengimplementasikan pengendalian limbah.

Mengendalikan penggunaan sumber daya alam seperti pemakaian

2.4 Kegiatan Perusahaan PT. Bio Farma (Persero)

Bidang usaha Bio Farma adalah di bidang penelitian, pengembangan,

produksi, pemasaran, produk biologi, produk farmasi dan alat kesehatan.

Memproduksi vaksin dan anti sera yang bermutu tinggi serta berdaya saing tinggi

yang didukung oleh penelitian pengembangan, pemasaran dan distribusi serta

usaha pelayanan jasa pemeriksaan laboratorium kesehatan dan imunisasi,

sehingga mendapatkan keuntungan guna meningkatkan nilai Perseroan.

Bio Farma senantiasa melakukan inovasi-inovasi di bidang produksi

dengan mengaacu pada persyaratan-persyaratan internasional dan sistem

manajemen mutu terkini. Sampai dengan saat ini Perusahaan telah mendapatkan

berbagai sertifikasi diantaranya Sertifikat CPOB (Cara Pembuatan Obat Yang

Baik) dari Badan Pengawasan Obat dan Makanan Republik Indonesia (BPOM),

Sistem Manajemen Mutu ISO 9001, ISO 14001 dan OHSAS 18001. Berkat kerja

keras, dedikasi serta keinginan kuat untuk menjadi salah satu produsen vaksin

yang dapat diperhitungkan di pasar global melalui produk-produk yang berstandar

internasional, sejak tahun 1997 produk Bio Farma telah mendapatkan

Prekualifikasi WHO (WHO Prequalification) dan menjadikan Bio Farma sebagai

salah satu dari 23 produsen vaksin dunia yang mendapat pengakuan tersebut.

Dengan dimilikinya berbagai sertifikasi dan pengakuan dari WHO, sejak

tahun 1997 Bio Farma telah melakukan ekspansi pasar untuk produk-produknya

ke pasar internasional dan hingga kini produk Bio Farma sudah dipergunakan oleh

iv

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan Kerja Praktek ...1

1.2 Tujuan Laporan Kerja Praktek ...4

1.3 Kegunaan Kerja Praktek ...4

1.3.1 Kegunaan Praktiks ...4

1.3.2 Kegunaan Akademis ...4

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek ...5

1.4.1 Tempat Pelaksanaan Kerja Praktek ...5

1.4.2 Waktu Pelaksanaan Kerja Praktek ...5

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat PT. Bio Farma (Persero) ...7

2.1.1 Latar Belakang Berdirinya PT Bio Farma (Persero) ...7

2.1.2 Filosofi PT Bio Farma (Persero) ...10

2.1.3 Visi, Misi dan Kebijakan Perusahaan ...10

2.1.4 Budaya Perusahaan ...11

v

BAB III PELAKSANAAN KERJA PRAKTEK

3.1 Landasan teori ...22

3.1.1 Pengertian Prosedur ...22

3.1.1.1 Karakteristik Prosedur ...23

3.1.1.2 Manfaat Prosedur ...23

3.1.2 Pengertian Pajak Pertambahan Nilai ...24

3.1.3 Pengertian Pajak Masukan ...26

3.1.4 Mekanisme Pajak Pertambahan Nilai Secara Umum ...26

3.1.5 Mekanisme Pajak Pertambahan Nilai Secara Khusus ...27

3.2 Hasil Pelaksanaan Dan Pembahasan Kerja Praktek ...28

3.2.1 Hasil Pelaksanaan Kerja Praktek ...28

3.2.1.1 Prosedur Pemungutan Pajak Masukan PT Bio Farma ...28

3.2.1.2 Hambatan dalam Pemungutan PPN Masukan ...31

3.2.1.3 Upaya Yang dilakukan PT Bio Farma dalam Mengatasi Hambatan Pemungutan PPN Masukan ...32

3.2.2 Pembahasan Kerja Praktek ...33

3.2.2.1 Prosedur Pemungutan Pajak Pertambahan Nilai (PPN) Masukan PT Bio Farma ...33

vi BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan ...36

4.2 Saran ...37

DAFTAR PUSTAKA ...38

vii

viii

ix

Lampiran 2 Surat Penerimaan Kerja Praktek ...40

Lampiran 3 Daftar Hadir (I) ...41

Lampiran 4 Daftar Hadir (II)...42

Lampiran 5 Struktur Organisasi PT Bio Farma (Persero) ...43

Lampiran 6 Faktur Pajak ...44

Lampiran 7 Surat Setoran Pajak ...45

Lampiran 8 Surat Keterangan Hasil Kuliah Kerja Praktek dari Universitas ..46

Lampiran 9 Surat Keterangan Hasil Kuliah Kerja Praktek dari Instansi ...47

38

Farma, P. B. (2009). Laporan Tahunan Annual Report 2008. Bandung: PT Bio Farma.

Farma, P. B. (2013). Laporan Berkelanjutan Sustainbly Report 2012. Bandung: PT Bio Farma.

Farma, P. B. (2014). Laporan Tahunan Annual Report. Bandung: PT Bio Farma. Nafarin, M. (2009). Penganggaran Perusahaan. Jakarta: Salemba Empat.

PT Bio Farma. Retrieved Agustus 2015, from PT Bio Farma: http://www.biofarma.co.id

Pusptasari, L., & Anggadini, S. D. (2011). Sistem Informasi Akuntansi. Yogyakarta: Graha Ilmu.

Rahayu, S. K., & Suhayati, E. (2010). Perpajakan Teori dan Teknis Perhitungan. Yogyakarta: Graha Ilmu.

Resmi, S. (2011). Perpajakan Teori dan Kasus buku 1 edisi 6. Jakarta: Salemba Empat.

Robbins, S., & Coulter, M. (2007). Manajemen, Edisi Kedelapan. Jakarta: Penerbit PT Indeks.

Undang-Undang Nomor 42 Tahun 2009.

Nama : Debbye Queen Sipahutar Tempat Tanggal Lahir : Medan, 14 November 1992

Jenis Kelamin : Perempuan

Agama : Kristen Protestan

Status : Belum Menikah

Alamat Lengkap : Jl. Raya Balige Km.11 No.26 Desa Sipahutar, Sipoholon, Kab. Tapanuli Utara

e-mail : sipahutardebbye@gmail.com

Kewarganegaraan : Indonesia

Pendidikan Formal

Tahun 1999 – 2005 : SD Negeri 173144 Silangkitang Tahun 2005 – 2008 : SMP Santa Maria Tarutung Tahun 2008 – 2011 : SMA Negeri 1 Tarutung

Tahun 2012 – Sekarang : Universitas Komputer Indonesia (UNIKOM)

Fakultas Ekonomi Jurusan S1 Akuntansi.

Pendidikan Non Formal

i

Laporan Kerja Praktek yang berjudul “Tinjauan Atas Prosedur Pemungutan

Pajak Pertambambahan Nilai (PPN) Masukan Pada PT Bio Farma (Persero) Bandung”. Laporan Kerja Praktek ini ditujukan untuk memenuhi salah satu mata kuliah Jenjang S-1 Program Studi Akuntansi Fakultas Ekonomi Universitas

Komputer Indonesia Bandung.

Laporan Kerja Praktek ini merupakan hasil dari Kerja Praktek yang

dilakukan penulis di PT.Bio Farma (Persero) Jl. Pasteur No.28 Bandung. Dalam

menyusun Laporan Kerja Praktek ini tidak lepas dari bimbingan, nesehat, doa dan

dukungan dari berbagai pihak yang terkait, oleh sebab itu penulis ingin

mengucapkan terima kasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto,M.Sc, selaku Rektor Universitas

Komputer Indonesia;

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE.,M.Ak.,Ak,CA selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia;

4. Wati Aris Astuti, SE.,M.Si.,Ak selaku koordinator Kerja Praktek;

5. Sri Dewi Anggadini, SE.,M.Si.,Ak,CA selaku pembimbing dalam

ii Farma (Persero);

8. Muhammad Yushar selaku Kepala Bagian Pajak yang selalu bersedia

menyediakan waktu dalam membimbing dan telah mengizinkan penulis

untuk menambah wawasan di PT Bio Farma (Persero);

9. Sulaeman Mahdi selaku Kepala Seksi Pajak Pertambahan Nilai di PT Bio

Farma (Persero);

10.Seluruh Pegawai Divisi Keuangan khususnya Bagian Pajak yaitu Pak

Rizky, Pak Rendy, Kang Ikhwan, dan Dewi yang telah membantu penulis

agar dapat melaksanakan kerja praktek di PT Bio Farma (Persero);

11.Kedua orang tuaku E. Sipahutar dan L. Simarmata dan adik-adikku

tercinta yang selalu memberi dukungan serta doa kepada penulis;

12.Ferdinanad Mangaratua Simatupang, S.T terkasih yang selalu mendukung

penulis dan memberikan semangat dalam penyusunan Laporan Kerja

Praktek ini.

13.Liyani dan Tika, kedua sahabatku yang juga sebagai rekan kerja dalam

kerja praktek ini.

14.Teman – teman di kelas AK-1 yang saling mendukung dan memotivasi.

15.Pihak – pihak lain yang membantu dalam peyusunan hasil laporan kerja

iii

kekurangan serta jauh dari sempurna oleh sebab itu penulis mohon kritis dan saran

yang membangun agar dapat lebih baik di masa depan.

Bandung, Desember 2015 Penulis