Jadwal Penelitian Jadwal

2015

Januari Februari Maret Juli Agustus September Oktober 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1.Pengajuan

judul 2.Pembuatan

Proposal 3. Bimbingan

Proposal 4. Seminar

Proposal 5.Pengumpulan

Data 6. Bimbingan

Skripsi 7. Sidang Meja

Hijau

DESCRIPTIVES

VARIABLES=CSR ROA PBV

/STATISTICS=MEAN STDDEV MIN MAX .

Descriptives

Notes

Output Created 22-SEP-2015 14:24:23

Comments

Input Active Dataset DataSet0

Filter <none>

Weight <none>

Split File <none>

Definition of Missing User defined missing values are treated as missing.

Cases Used All non-missing data are used.

Syntax DESCRIPTIVES

VARIABLES=CSR ROA PBV

/STATISTICS=MEAN STDDEV MIN MAX .

Resources Elapsed Time

0:00:00.00

[DataSet0] /MISSING ANALYSIS.

NPar Tests

Notes

Output Created 22-SEP-2015 14:29:37

Comments

Input Active Dataset DataSet0

Filter <none>

Weight <none>

Split File <none>

Definition of Missing User-defined missing values are treated as missing.

Cases Used

Syntax NPAR TESTS

/K-S(NORMAL)= CSR ROA PBV /MISSING ANALYSIS.

Resources Elapsed Time

0:00:00.02

Number of Cases Allowed(a)

131157

Processor Time 0:00:00.02 a Based on availability of workspace memory.

[DataSet0]

One-Sample Kolmogorov-Smirnov Test

CSR ROA PBV

N 36 36 36

Normal Parameters(a,b)

Mean .7422 1.9683 1.9039

Std. Deviation .16048 .74717 1.04495 Most Extreme

Differences

Absolute .340 .071 .129

Positive .340 .051 .129

Negative -.215 -.071 -.084 Kolmogorov-Smirnov Z 2.042 .426 .775 Asymp. Sig. (2-tailed) .478 .993 .585

REGRESSION

/MISSING LISTWISE

/STATISTICS COEFF OUTS R ANOVA COLLIN TOL CHANGE ZPP /CRITERIA=PIN(.05) POUT(.10)

/NOORIGIN /DEPENDENT PBV

/METHOD=ENTER CSR ROA

/SCATTERPLOT=(*SDRESID ,*ZPRED )

/RESIDUALS DURBIN HIST(ZRESID) NORM(ZRESID) .

Regression

Notes

Output Created 22-SEP-2015 14:32:36

Comments

Input Active Dataset DataSet0

Filter <none>

Weight <none>

Split File <none>

N of Rows in Working Data File 36 Missing Value

Handling

Definition of Missing User-defined missing values are treated as missing.

Cases Used Statistics are based on cases with no missing values for any variable used.

Syntax REGRESSION

/MISSING LISTWISE

/STATISTICS COEFF OUTS R ANOVA COLLIN TOL CHANGE ZPP /CRITERIA=PIN(.05) POUT(.10) /NOORIGIN

/METHOD=ENTER CSR ROA /SCATTERPLOT=(*SDRESID ,*ZPRED )

/RESIDUALS DURBIN

HIST(ZRESID) NORM(ZRESID) .

Resources Elapsed Time

0:00:00.85

Memory Required 1636 bytes

Additional Memory Required for Residual Plots

904 bytes

Processor Time 0:00:00.61

[DataSet0] a All requested variables entered.

b Dependent Variable: PBV

Model Summary(b)

the Estimate Change Statistics Durbin-Watson

ANOVA(b)

Model

Sum of

Squares df Mean Square F Sig. 1 Regression 12.099 2 6.050 7.644 .002(a)

Residual 26.118 33 .791

Total 38.217 35

a Predictors: (Constant), ROA, CSR b Dependent Variable: PBV

Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig. Correlations Collinearity Statistics

B Std. Error Beta Zero-order Partial Part Tolerance VIF B Std. Error

1 (Constant) .563 .502 1.122 .270

CSR .483 .708 .099 .682 .500 .156 .118 .098 .989 1.011

Collinearity Diagnostics(a)

Model Dimension

Eigenvalue

Condition

Index Variance Proportions

(Constant) CSR ROA (Constant) CSR

1 1 2.694 1.000 .01 .03 .02

2 .253 3.264 .02 .77 .14

3 .053 7.106 .97 .20 .84

a Dependent Variable: PBV

Residuals Statistics(a)

Minimum Maximum Mean Std. Deviation N Predicted Value .6030 3.1405 1.9039 .58796 36 Std. Predicted Value -2.213 2.103 .000 1.000 36 Standard Error of

Predicted Value .159 .410 .247 .071 36 Adjusted Predicted Value .6260 3.2509 1.8942 .59464 36 Residual -1.22456 2.06331 .00000 .86384 36 Std. Residual -1.376 2.319 .000 .971 36 Stud. Residual -1.418 2.410 .005 1.012 36 Deleted Residual -1.29941 2.22829 .00967 .93969 36 Stud. Deleted Residual -1.441 2.615 .023 1.050 36 Mahal. Distance .151 6.449 1.944 1.656 36 Cook's Distance .000 .176 .029 .043 36 Centered Leverage Value .004 .184 .056 .047 36

Charts

Frequency

12

10

8

6

4

2

Histogram Dependent Variable: PBV

E

xpect

ed

C

um

P

rob

1.0

0.8

0.6

0.4

0.2

Regression Studentized Deleted (Press) Residual

3

2

1

0

-1

-2

Scatt

erplot

Depend

ent Variable: P

REGRESSION

/MISSING LISTWISE

/STATISTICS COEFF OUTS R ANOVA /CRITERIA=PIN(.05) POUT(.10) /NOORIGIN

/DEPENDENT PBV

/METHOD=ENTER CSR .

Regression

Notes

Output Created 22-SEP-2015 14:43:39

Comments

Input Active Dataset DataSet0

Filter <none>

Weight <none>

Split File <none>

Definition of Missing User-defined missing values are treated as missing.

Cases Used Statistics are based on cases with no missing values for any variable used.

Syntax REGRESSION

/MISSING LISTWISE

/STATISTICS COEFF OUTS R ANOVA

/CRITERIA=PIN(.05) POUT(.10) /NOORIGIN

Resources Elapsed Time

0:00:00.00

Memory Required 1372 bytes

Additional Memory Required for Residual Plots

0 bytes

Processor Time 0:00:00.00

[DataSet0]

Variables Entered/Removed(b)

Model

Variables Entered

Variables

Removed Method 1 CSR(a) . Enter

a All requested variables entered. b Dependent Variable: PBV

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate 1 .156(a) .024 -.004 1.04724

ANOVA(b)

Model

Sum of

Squares df Mean Square F Sig. 1 Regression .929 1 .929 .847 .364(a)

Residual 37.288 34 1.097

Total 38.217 35

a Predictors: (Constant), CSR b Dependent Variable: PBV

Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta B Std. Error 1 (Constant) 2.150 .319 6.736 .000

CSR .762 .828 .156 .920 .364

COMPUTE moderat1 = CSR*ROA . EXECUTE .

REGRESSION

/MISSING LISTWISE

/STATISTICS COEFF OUTS R ANOVA /CRITERIA=PIN(.05) POUT(.10) /NOORIGIN

/DEPENDENT PBV

/METHOD=ENTER CSR ROA moderat1 .

Regression

Notes

Output Created 22-SEP-2015 15:03:47

Comments

Input Active Dataset DataSet0

Filter <none>

Weight <none>

Split File <none>

Definition of Missing User-defined missing values are treated as missing.

Cases Used Statistics are based on cases with no missing values for any variable used.

Syntax REGRESSION

/MISSING LISTWISE

/STATISTICS COEFF OUTS R ANOVA

/DEPENDENT PBV

/METHOD=ENTER CSR ROA moderat1 .

Resources Elapsed Time

0:00:00.00

Memory Required 1940 bytes

Additional Memory Required for Residual Plots

0 bytes

Processor Time 0:00:00.00

[DataSet0]

Variables Entered/Removed(b)

Model

Variables Entered

Variables

Removed Method 1 moderat1,

ROA, CSR(a)

. Enter

Model Summary

a Predictors: (Constant), moderat1, ROA, CSR

ANOVA(b)

a Predictors: (Constant), moderat1, ROA, CSR b Dependent Variable: PBV

56

DAFTAR PUSTAKA

Agustine, Ira, 2014. Pengaruh Corporate Social Responsibility Terhadap Nilai

Perusahaan dengan Persentase Kepemilikan Manajemen dan Profitabilitas sebagai Variabel Moderating, Skripsi, Universitas Kristen Petra,Surabaya

Anggraeni, Erni, 2014. Pengaruh Corporate Social Responsibility Terhadap Nilai

Perusahaan dengan Profitabilitas sebagai Variabel Pemoderasi Studi pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia,Skripsi,

Universitas Pasundan, Bandung

Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Srata Satu(S1), Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Chairiri dan Ghazali, 2007.Teori Akuntansi,Badan Penerbit UNDIP, Semarang Daft, Richard L, 2012. Era Baru Manajemen, Salemba Empat, Jakarta

Erlina. 2011. Metodologi Penelitian, PSI Usu, Medan

Fahmi, Irham, 2012. Analisis Kinerja Keuangan,Penerbit Alfabeta, Bandung

Ghozali, Imam, 2009. Aplikasi Analisis Multivariative dengan Program

SPSS,Edisi 4, Cetakan Ke-4, Badan Penerbit UNDIP, Semarang

Harahap, Sofyan Syafri, 2012. Teori Akuntansi,Edisi Revisi, PT.Rajawali Persada, Jakarta

Harmono, 2009.Manajemen Keuangan:berbasis balanced scorecard,Edisi 1, Cetakan ke-1, Bumi Aksara, Jakarta

Khasmir. 2010. Analisis Laporan Keuangan, Cetakan Ke- 5, PT.Raja Grafindo. Kusumadilaga, Rimba, 2010. Pengaruh Corporate Social Responsibility

Terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Moderating (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia),Skripsi, Universitas Diponegoro, Semarang

Lubis, Ade Fatma dan Adi Syah Putra, 2012.Manajemen Keuangan sebagai Alat

untuk Pengambilan Keputusan,Usu Press, Medan

Margaretha, Farah, 2011. Manajemen Keuangan untuk Manajer

Nonkeuangan,Erlangga, Jakarta

Novianti, Yunita, 2012. Pengaruh Struktur Modal dan Return on Equity Terhadap

57

Nurlela, Rika dan Islahuddin, 2008.Pengaruh Corporate Social Responsibility

terhadapNilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagaiVariabel Moderating,Simposium Nasional Akuntansi XI

Pernyataan Standar Akuntansi Keuangan No. 1 (Revisi 2009) Penyajian Laporan

Keuangan,Dewan Standar Akuntansi Keuangan-Ikatan Akuntansi

Indonesia, Jakarta

Pratiwi S, Mona, 2013. Mekanisme Good Corporate Governance (GCG), Kinerja

Keuangan, Corporate Social Responsibility (CSR), dan Ukuran Perusahaan Terhadap Nilai Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia, Skripsi, Universitas Sumatera Utara, Medan

Sarwono, Jonathan dan Ely Suhayati, 2010.Riset Akuntansi Menggunakan

SPSS,Edisi Pertama, Graha Ilmu, Yogyakarta

Solihin, Ismail. 2009. Corporate Social Responsibility: From Charity to

Sustainability,Salemba Empat, Jakarta

Sudana, I Made, 2011. Manajemen Keuangan Perusahaan Teori dan

Praktik,Erlangga, Surabaya

Tangkilisan, Hessel Nogi S, 2003.Memahami Kinerja Keuangan Perusahaan:

Aplikasi & Analisis Balance Sheet, Cetakan Pertama, Balairung & Co.

Yogyakarta

Umar, Husein, 2003.Metode Riset Bisnis. PT. Gramedia, Jakarta

28

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini termasuk penelitian kausal yaitu penelitian dengan

karakteristik masalah berupa hubungan sebab-akibat antara dua variabel atau

lebih.Penelitian ini menguji pengaruh Corporate Social Responsibility terhadap

nilai perusahaan dengan profitabilitas sebagai variabel moderasi.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia.Adapun waktu bagi penulis melakukan penelitian ini yaitu

mulai dilaksanakan pada bulan Januari 2015 sampai dengan selesai.

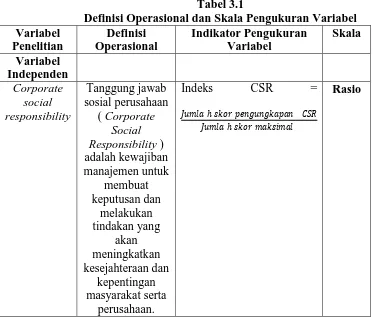

3.3 Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel adalah definisi-definisi yang akan

dipergunakan dalam penelitian ini dengan tujuan untuk memberikan arah dan

batasan dalam penyelesaian masalah. Pada bagian ini dijelaskan berbagai variabel

penelitian yang ada di dalam penelitian ini. Selain itu, di bagian ini juga

dijelaskan definisi operasional variabel yang akan digunakan di dalam penelitian.

3.3.1 Variabel Dependen

Variabel dependen biasa disebut juga dengan variabel terikat yang

artinya variabel tersebut merupakan sesuatu yang dipengaruhi atau yang

dihasilkan oleh variabel independen (variabel bebas).Menurut Sarwono

29

keberadaannya diamati dan diukur untuk menentukan pengaruh yang

disebabkan oleh variabel bebas.Maka dalam penelitian ini yang menjadi

variabel dependennya adalah nilai perusahaan (Y). Nilai perusahaan biasa

diproksikan dengan PBV yaitu membandingkan price (harga saham saat

closing price)dengan nilai buku dengan rumus sebagai berikut:

PBV = ����� ���������

3.3.2 Variabel Moderasi

Variabel moderasi adalah variabel bebas kedua yang sengaja

dipilih oleh peneliti untuk menentukan apakah kehadirannya berpengaruh

terhadap hubungan antara variabel bebas pertama dan variabel dependen

(Sarwono dan Suhayati, 2010:32).Hubungan antara variabel independen

dengan variabel dependen seringkali dipengaruhi (diperkuat atau

diperlemah) oleh variabel moderator (Erlina, 2011:37).Dalam penelitian

ini yang menjadi variabel moderasi adalah profitabilitas (�2).Profitabilitas

adalah kemampuan perusahaan untuk memperoleh laba.Profitabilitas

diukur dengan rasio return on asset (ROA) yang hitung berdasarkan laba

bersih dibagi dengan total asset. Rumus profitabilitas:

���= ����������

����������

3.3.3 Variabel Independen

Variabel independen yaitu variabel yang dapat mempengaruhi

variabel yang lain. Dalam penelitian ini menggunakan corporate social

30

dilakukan oleh peneliti dengan mengukur pengungkapan sosial laporan

tahunan yang dilakukan dengan pengamatan mengenai ada tidaknya suatu

item informasi yang ditentukan dalam laporan tahunan dengan asumsi

setiap yang diungkapkan pasti telah dilakukan, apabila item informasi

tidak ada dalam laporan keuangan maka diberi skor 0, dan jika item

informasi yang ditentukan ada dalam laporan tahunan maka diberi skor 1.

Metode pengukuran ini dinamakan dengan Checklist data. Pada variabel

ini, perhitungan dilakukan oleh peneliti dengan menggunakan rumus

indeks informasi sosial untuk menghitung pengungkapan sosial

perusahaan, yaitu

Indeks CSR = ����� ℎ���������������� ���

����� ℎ������������

Tabel 3.1

31

Sumber: Diolah oleh peneliti.

3.4 Populasi dan Sampel Penelitian

Populasi merupakan sekelompok entitas yang lengkap yang dapat berupa

orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada

dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan

masalah penelitian.Populasi dalam penelitian ini adalah perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.Jumlah populasi

perusahaan perbankan yang terdaftar di BEI ada sebanyak 41 perusahaan.

Sampel merupakan bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi.Adapun perusahaan yang menjadi sampel adalah

2011-32

2013.Pengambilan sampel pada penelitian ini adalah dengan menggunakan teknik

purposive sampling yaitu pengambilan sampel berdasarkan suatu kriteria tertentu.

Metode penentuan sampel dalam penelitian ini dilakukan dengan

pendekatan non probability sampling, khususnya metode purposive sampling

yaitu teknik sampling dengan metode pengambilan sampel secara tidak acak tetapi

berdasarkan atas tujuan dan kriteria tertentu. Adapun kriteria penentuan sampel

dalam penelitian ini adalah :

1. Semua perusahaan yang tergolong perusahaan perbankan yang terdaftar di

bursa efek Indonesia (BEI).

2. Perusahaan yang menerbitkan laporan tahunan berturut-turut dari tahun

2011-2013.

3. Perusahaan yang mengungkapkan laporan tanggung jawab sosial

perusahaan (corporate social responsibility) dalam laporan tahunan.

4. Perusahaan yang tidak memiliki laba negatif.

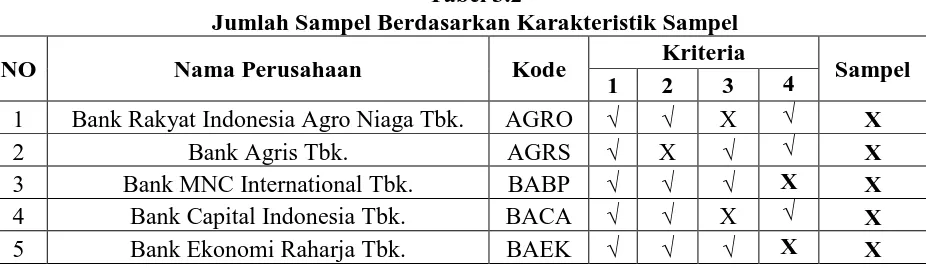

Setelah dilakukan penentuan kriteria sampel terhadap populasi, akhirnya

didapatkan jumlah sampel sebanyak 12 perusahaan perbankan dari jumlah

populasi sebanyak 41 perusahaan perbankan yang dapat dilihat pada tabel 3.3.

Tabel 3.2

Jumlah Sampel Berdasarkan Karakteristik Sampel

NO Nama Perusahaan Kode Kriteria Sampel

1 2 3 4

1 Bank Rakyat Indonesia Agro Niaga Tbk. AGRO √ √ X √ X

2 Bank Agris Tbk. AGRS √ X √ √ X

3 Bank MNC International Tbk. BABP √ √ √ X X

4 Bank Capital Indonesia Tbk. BACA √ √ X √ X

33

Bank Pembangunan Daerah Jawa Timur

Tbk. BJTM √ X √ √ X

34

3.5 Jenis dan Sumber data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.Data

sekunder merupakan data primeryang telah diolah lebih lanjut, misalnya dalam

bentuk tabel, grafik, diagramgambar dan sebagainya sehingga lebih informatif

jika digunakan oleh pihak lain (Umar, 2008:60).

Data sekunder yang digunakan diperoleh dari laporan tahunan yang

dipublikasikan diambil dari website Bursa Efek Indonesia

referensi dari jurnal ilmiah dan penelitian sebelumnya.

3.6 Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.Data

sekunder adalah data yang diperoleh seorang peneliti secara tidak langsung dari

objeknya, tetapi melalui sumber lain, baik lisan maupun tulisan.Data sekunder ini

diambil dari website Bursa Efek Indonesia (BEI)

dari peneliti sebelumnya.

3.7 Teknik Analisis Data

Data yang siap diolah akan dilakukan pengujian statistik dengan

menggunakan program SPSS. Untuk menguji hipotesis yang telah dirumuskan,

35

3.7.1 Statistik Deskriptif

Statistik deskriptif berfungsi sebagai penganalisis data dengan

menggambarkan sampel data yang telah dikumpulkan.Penelitian ini menjabarkan

jumlah data, rata-rata, nilai minimum dan maksimum serta standar deviasi.

3.7.2 Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis dan uji analisis regresi linear

berganda, maka hal yang pertama dilakukan adalah uji asumsi klasik, yang

bertujuan untuk mendapatkan nilai estimasi yang diperoleh bersifat BLUE (Best,

Linear, Unbiased, and Estimator), yang artinya nilai estimator yang terbaik,

estimator yang linear, dan estimator yang tidak bias, maka data-data yang

digunakan dalam analisis regresi terlebih dahulu akan diuji normalitas, uji

multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.7.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel residual

berdistribusi normal.Pengujian normalitas data dalam penelitian ini mengunakan

uji statistik non parametrik Kolmogorov-Smirnov (K-S), grafikHistogram, dan

grafik Normal Plot. Uji statistik non parametrik Kolmogorov-Smirnov (K-S)

dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Dalam uji Kormogrov-Smirnov, pedoman yang digunakan dalam

36

1) jika nilai signifikansi < 0,05 maka distribusi data tidak normal,

jika nilai signifikansi > 0,05 maka distribusi data normal.

3.7.2.2 Uji Multikolinieritas

Menurut Ghozali (2009: 91) uji ini bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel independen.Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel

independen.Multikolinieritas adalah situasi adanya korelasi variabel-variabel

independen antara yang satu dengan yang lainnya. Jika terjadi korelasi sempurna

diantara sesama variabel bebas, maka konsekuensinya adalah:

1. koefisien-koefisien regresi menjadi tidak dapat ditaksir,

2. nilai standar error setiap koefisien regresi menjadi tak terhingga.

Ada tidaknya multikolinieritas dapat dideteksi dengan melihat nilai tolerance

dan variance inflation factor (VIF), serta dengan menganalisis matriks korelasi

variabel-variabel independen. Nilai cut off yang umum dipakai untuk

menunjukkan adanya multikolinearitas adalah jika nilai tolerance< 0,1 atau sama

dengan nilai VIF>10, maka model dapat dikatakan terbebas dari multikolinearitas.

3.7.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah didalam model

regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan dengan

pengamatan yang lain. Menurut Ghozali (2009:125) Model regresi yang baik

37

memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari

pola gambar Scatterplot. Analisis pada gambar Scatterplot yang menyatakan

model regresi berganda tidak terdapat heteroskedastisitas jika:

1. titik-titik data menyebar di atas, di bawah atau di sekitar angka nol,

2. titik-titik data tidak mengumpul hanya di atas atau dibawah,

3. penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan melebar kembali,

4. penyebaran titik-titik data sebaiknya tidak berpola.

3.7.2.4Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear

terdapat korelasi atau kesalahan pengganggu pada periode t dengan kesalahan

periode t-1.Jika terjadi autokorelasi, maka terdapat problem autokorelasi.Menurut

Ghozali (2009:99) autokorelasi muncul karena observasi yang berurutan

sepanjang tahun yang berkaitan satu dengan lainnya. Hal ini sering ditemukan

pada data time series. Pada data cross section, masalah autokorelasi relatif tidak

terjadi. Uji yang digunakan dalam penelitian untuk mendeteksi ada tidaknya

autokorelasi adalah dengan menggunakan uji Durbin-Watson (DW). Kriteria

untuk penilaian terjadinya autokorelasi yaitu:

1. nilai DW lebih kecil dari -2 berarti ada korelasi positif,

2. nilai DW di antara -2 sampai +2 berarti tidak ada autokorelasi,

38

3.7.3 Analisis Regresi

Data yang telah dikumpulkan kemudian dianalisis dengan menggunakan

alatanalisis statistik yakni :

1. Analisis regresi linear sederhana (simple regression analysis).

Y = α + β1X1 + e

2. Analisis regresi dengan variabel moderasi (Moderated Regression Analysis).

Dalam penelitian ini, metode yang digunakan untuk melakukan uji regresi dengan

variabel moderasi adalah Moderated Regression Analysis atau uji

interaksi.Ghozali (2009:164) menyatakan Moderated Regression Analysis (MRA)

merupakan aplikasi khusus regresi berganda linear dimana dalam persamaan

regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel

independen) dengan rumus persamaan sebagai berikut :

Y = α + β1X1+ β2X2 + β3X1X2 + e

Keterangan :

Y= Nilai Perusahaan

α =Konstanta

β1-β3=Koefisien Regresi

X1=Corporate Social Responsibility

X2=Profitabilitas

X1-X2=Interaksi antara Corporate Social Responsibility denganProfitabilitas

39

3.7.4 Uji Hipotesis

3.7.4.1 Uji Statistik t

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

bebas secara individual dalam menerangkan variasi variabel terikat.Tujuan dari uji

t adalah untuk menguji koefisien regresi secara individual.

Rumusan Hipotesis yang akan diuji adalah sebagai berikut:

H1:Corporate Social Responsibilityberpengaruh signifikan terhadap nilai

perusahaan (PBV) pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia periode 2011-2013.

H2: Profitabilitas (ROA)berpengaruh signifikan terhadap nilai perusahaan

(PBV)sebagai variabel moderasi dalam hubungan antara CSR dengan nilai

perusahaan (PBV) pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia periode 2011-2013.

Jika thitung> ttabel berartiα = 5%, Ho diterima H0 diterima.

Jika t hitung≤ ttabel berartiα = 5%, Ho diterima H1 diterima.

3.7.4.2Uji Koefisien Determinan (R2 )

Pengujian koefisien determinan dilakukan untuk melihat seberapa besar

pengaruh variabel bebas terhadap variabel terikat.Pengujian ini dilakukan dengan

melihat nilai koefisien determinan. Koefisien determinan (R2) merupakan besaran

40

Jika koefisien determinan bernilai 0, maka tidak ada hubungan antara

variabel bebas dengan variabel terikat. Sebaliknya jika koefisien determinan

bernilai 1, maka ada keterikatan sempurna antara variabel bebas dengan variabel

41

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Analisis Hasil Penelitian

4.1.1 Analisis Statistik Deskriptif

Metode yang digunakan dalam penelitian ini adalah metode statistik

deskriptif, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang

sebenarnya tentang kondisi perusahaan dalam analisis.Statistik deskriptif

memberikan penjelasan mengenai nilai minimum, nilai maksimum, dan nilai

rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan

variabel dependen. Informasi yang dibutuhkan dalam penelitian ini merupakan

data sekunder yang diperoleh dari

perusahaan perbankan dari tahun 2011 sampai tahun 2013 yang dijabarkan dalam

bentuk statistik.

Variabel dari penelitian ini terdiri CSR (Corporate Social Responsibility)

sebagai variabel independen, Profitabilitas (ROA) sebagai variabel moderasi, dan

Nilai Perusahaan (PBV) sebagai variabel dependen.Statistik deskriptif dari

variabel tersebut dari sampel perusahaan perbankan selama periode tahun 2011

42

Tabel 4.1

Statistik Deskriptif Variabel-Variabel Selama Tahun 2009 - 2013 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CSR 36 .50 1.00 .7422 .16048

ROA 36 .31 3.41 1.9683 .74717

PBV 36 .46 4.69 1.9039 1.04495

Valid N (listwise) 36

Sumber: Data diolah penulis (2015)

Tabel diatas menunjukkan variabel CSR (Corporate Social

Responsibility), ROA (Return On Asset)dan PBV (Price Book Value) memiliki

nilai minimum positif. Untuk nilai maksimum, semua variabel memiliki nilai yang

positif. Berikut ini perincian data deskriptif yang telah diolah:

a. variabelCSRmemiliki nilai minimum 0.50 dan nilai maksimum 1.00

dengan rata-rata ROA 0.742 dengan jumlah data sebanyak 41.

b. variabelROA memiliki nilai minimum 0.31 dan nilai maksimum 3.41

dengan rata-rata ROA 1.9683 dengan jumlah data sebanyak 41.

c. variabelPBVmemiliki nilai minimum 0.46 dan nilai maksimum 4.69

dengan rata-rataukuran perusahaan1.9039dengan jumlah data sebanyak

41.

4.1.2 Uji Asumsi Klasik 4.1.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel residual

berdistribusi normal.Pengujian normalitas data dalam penelitian ini mengunakan

uji statistik non parametrik Kolmogorov-Smirnov (K-S), grafikHistogram, dan

grafik Normal Plot. Uji statistik non parametrik Kolmogorov-Smirnov (K-S)

43

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Dalam uji Kormogrov-Smirnov, pedoman yang digunakan dalam

pengambilan keputusan yaitu:

2) jika nilai signifikansi < 0,05 maka distribusi data tidak normal,

3) jika nilai signifikansi > 0,05 maka distribusi data normal.

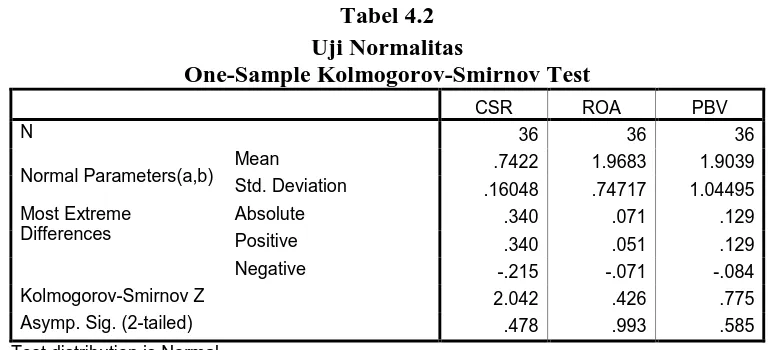

Hasil uji kolmogorov-Smirnov dapat dilihat pada tabel dibawah ini:

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

CSR ROA PBV

N 36 36 36

Normal Parameters(a,b) Mean .7422 1.9683 1.9039 Std. Deviation .16048 .74717 1.04495 Most Extreme

Differences

Absolute .340 .071 .129

Positive .340 .051 .129

Negative -.215 -.071 -.084 Kolmogorov-Smirnov Z 2.042 .426 .775 Asymp. Sig. (2-tailed) .478 .993 .585

a Test distribution is Normal. b Calculated from data.

Sumber: data diolah oleh penulis, 2015

Dari hasil pengolahan data tersebut, besarnya nilai K o l m og o r o v

-S mi r n o v adalah C-SR 0.478, ROA 0.993, PBV 0.585, maka disimpulkan data

terdistribusi secara normal karena p > 0,05. Data yang terdistribusisecara normal

tersebut juga dapat dilihat melalui grafik histogram dan grafik normal plot data

44

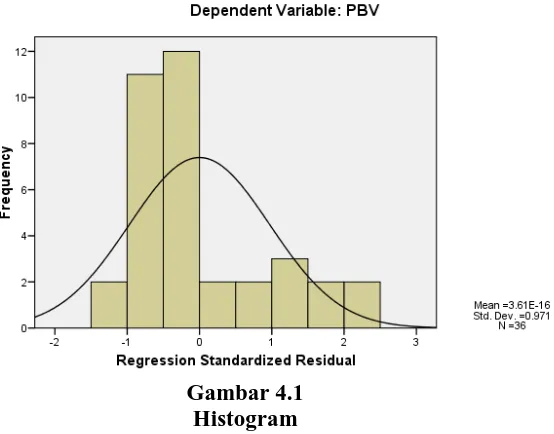

Gambar 4.1 Histogram

Berdasarkan grafik diatas dapat disimpulkan bahwa distribusi data normal

karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal

yang tidak menceng (s kewn ess ) ke kiri maupun ke kanan.Demikian pula dengan

hasil uji normalitas dengan menggunakan grafik p-plot dibawah ini.Pada grafik

normal p-plot, terlihat titik-titik menyebar disekitar garis diagonal serta

penyebarannya agak mendekati dengan garis diagonal sehingga dapat disimpulkan

bahwa data dalam model regresi terdistribusi secara normal.

45

4.1.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi

ditemukan korelasi antara variabel independen.Jika terjadi korelasi maka terdapat

masalah multikolonearitas sehingga model regresi tidak dapat digunakan.

Mendeteksi ada tidaknya gejala multikolinearitas adalah dengan melihat nilai

tolerance dan variance inflation factor (VIF), serta menganalisis matrik korelasi

variabel-variabel independen. Besarnya tingkat multikolinearitas yang masih

dapat ditolerir, yaitu: Tolerance > 0.10, dan nilai VIF< 5. Berikut ini disajikan

tabel hasil pengujian multikolonearitas:

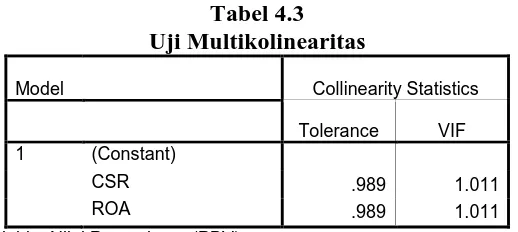

Tabel 4.3 Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF 1 (Constant)

CSR .989 1.011

ROA .989 1.011

a Dependent Variable: Nilai Perusahaan (PBV)

Sumber: data diolah peneliti, 2015.

Berdasarkan pada tabel 4.3 diatas, dapat disimpulkan bahwa tidak terjadi

gejala multikolonearitas antara variabel independen yang diindikasikan dari nilai

tolerance setiap variabel lebih besar dari 0,1. Nilai toler an ce CSR ad al ah

0.989, ROA adalah 0,989.Nilai VIF dari kedua variabel independen juga lebih

kecil dari 5 yaitu untuk ROA sebesar 1.011, ukuran perusahaan 1.011.

4.1.2.3 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada

46

yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada data

time s eri es. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi

adalah dengan menggunakan nilai uji Durbin Watson. Untuk uji Durbin Watson

memiliki ketentuan sebagai berikut:

1) tidak ada autokorelasi positif, jika 0 < d < dl,

2) tidak ada autokorelasi positif, jika dl ~ d ~ du ,

3) tidak ada korelasi negatif, jika 4 - dl < d < 4,

4) tidak ada korelasi negatif, jika 4 – du ~ d ~ 4 – dl,

5) tidak ada autokorelasi, positif atau negatif, jika du < d < 4 – du.

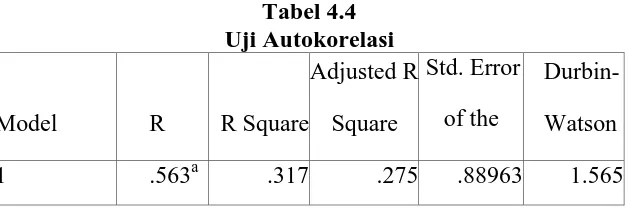

Tabel 4.4 Uji Autokorelasi

Model R R Square

Adjusted R Square

Std. Error of the

Durbin- Watson

1 .563a .317 .275 .88963 1.565

Tabel 4.4 memperlihatkan nilai statistik D-W sebesar 1.565 (d). Nilai ini

akan peneliti bandingkan dengan nilai tabel dengan menggunakan signifikansi

5%, jumlah pengamatan (n) sebanyak 12 perusahaan dan jumlah variabel

independen 2 (k = 2). Berdasarkan tabel Du rbin Wa ts on didapat nilai batas atas

(du) sebesar 1,2236 dan nilai batas bawah (dl) 1,5578. Oleh karena itu, nilai dw

dapat dinyatakan 1,2236 (du) <1,391 (d) <1,5578 (2 – du). Berdasarkan

pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi positif

47

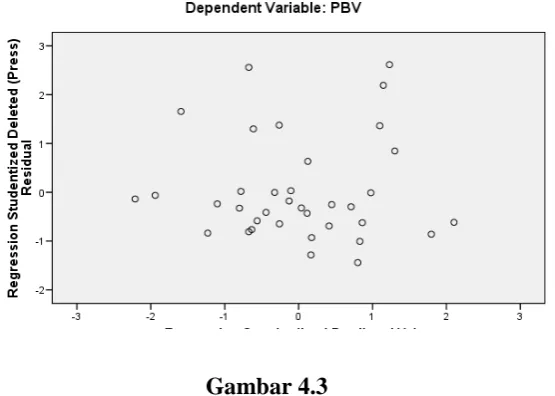

4.1.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang

lain. Model regresi yang baik adalah yang tidak terjadi heteroskedasitas. Metode

yang dapat dipakai untuk mendeteksi gejala heterokedasitas antara lain: metode

grafik, park glejser, rank spearman dan barlett.

Dalam penelitian ini metode yang digunakan untuk mendeteksi gejala

heteroskedasitas dengan melihat grafik plot antara nilai prediksi variabel terikat

(ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya heteroskedasitas

dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot

antara ZPRED dan SRESID dimana sumbu Y adalah Y yang telah diprediksi, dan

sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang terletak di

Studentized ketentuan tersebut adalah sebagai berikut:

48

Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan

dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedasitas.

4.1.3 Analisis Regresi

Berdasarkan hasil pengujian asumsi klasik disimpulkan bahwa model

regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang

Bes t Lin ea r Unbi as ed Esti mat or (BLUE) dan layak dilakukan analisis

regresi.Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda.

Berdasarkan hasil pengolahan data dengan program SPSS 18, maka diperoleh

hasil sebagai berikut:

4.1.3.1 Persamaan Regresi Sederhana

Dalam pengolahan data dengan menggunakan regresi linier sederhana,

dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen

dan variabel dependen, melalui pengaruh CSRterhadap PBV. Berdasarkan hasil

pengolahan data dengan program SPSS Versi 18, maka diperoleh hasil sebagai

berikut:

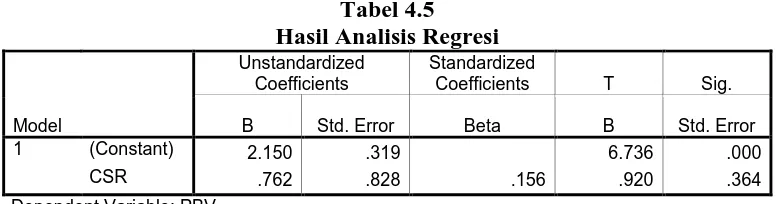

Tabel 4.5 Hasil Analisis Regresi

Model

Unstandardized Coefficients

Standardized

Coefficients T Sig.

B Std. Error Beta B Std. Error 1 (Constant) 2.150 .319 6.736 .000

CSR .762 .828 .156 .920 .364

a Dependent Variable: PBV

Berdasarkan tabel diatas didapatlah persamaan regresi sebagai berikut

49

Keterangan:

1) konstanta sebesar 2.150 menunjukkan bahwa apabila variabel independen

(X=0) maka nilaiPBV sebesar 2,150.

2) β1 sebesar 0,762 menunjukkan bahwa setiap kenaikan CSR sebesar 1% akan

diikuti oleh peningkatanPBV sebesar 0,762dengan asumsi variabel lain tetap,

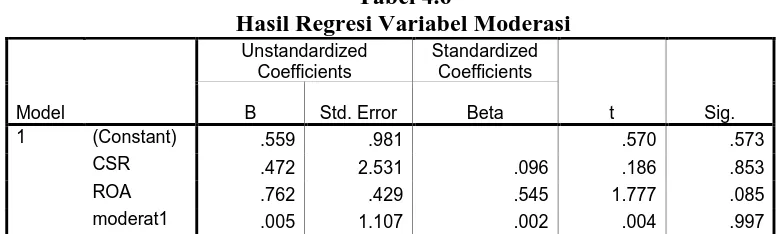

4.1.3.2 Analisis Regresi Dengan Variabel Moderasi Tabel 4.6

Hasil Regresi Variabel Moderasi

Model

a Dependent Variable: PBV

a) konstanta sebesar 0.559 menunjukkan bahwa apabila variabel independen

(X1, X2, X1X3=0) maka nilai PBV sebesar 0.559.

b) β1 sebesar 0,472 menunjukkan bahwa setiap kenaikan CSR sebesar 1%

akan diikuti oleh peningkatan PBV sebesar 0,472 dengan asumsi variabel

lain tetap.

c) β2 sebesar 0,762 menunjukkan bahwa setiap kenaikan CSR sebesar 1%

akan diikuti oleh peningkatan PBV sebesar 0,762 dengan asumsi variabel

lain tetap.

d) β1 β3 sebesar 0,762 menunjukkan bahwa setiap kenaikan CSR dan ROA

sebesar 1% akan diikuti oleh peningkatan PBV sebesar 0,005 dengan

50

4.1.3.2. Analisis Koefisien Regresi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau

hubungan antara variabel-variabel independen dengan variabel dependen.

Koefisien korelasi dikatakan kuat apabila data nilai R berada diantara 0,5 dan

mendekati 1. Koefisien determinasi (R Square) menunjukkan seberapa besar

variabel independen menjelaskan variabel dependennya.Nilai R Square adalah 0

sampai dengan 1.Apabila nilai R Square semakin mendekati 1,maka

variabel-variabel independen mendekati semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen.Sebaliknya, semakin kecil nilai R

S q u a r e maka kemampuan variabel-variabel independen untuk menjelaskan

variasi variabel dependen semakin terbatas. Nilai R S q u a r e memiliki kelemahan

yaitu nilai R Square akan meningkat setiap ada penambahan satu variabel

dependen meskipun variabel independen tersebut tidak berpengaruh signifikan

terhadap variabel dependen.

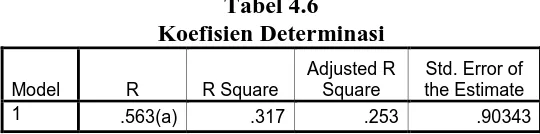

Tabel 4.6 Koefisien Determinasi Model R R Square

Adjusted R Square

Std. Error of the Estimate 1 .563(a) .317 .253 .90343

a Predictors: (Constant), moderat1, ROA, CSR Sumber: Data diolah peneliti, 2015.

Hasil pengujian dengan menggunakan koefisien determinasi menunjukkan

bahwa nilai R = 0,563 berarti hubungan antara CSR, ROA, terhadap PBV sebesar

56.3%. Artinya hubungannya erat.Semakin besar R berarti hubungan semakin

51

R Square sebesar 0,317 berarti 31.7% PBV dipengaruhi oleh CSR,

ROA,.Sisanya 68.3% dijelaskan oleh variabel-variabel lainnya yang tidak masuk

dalam model penelitian ini.

Adjusted R Square sebesar 0,253 berarti 25.3% ROA, CSR mempengaruhi

nilai perusahaan sementara sisanya 74.47% dijelaskan oleh variabel lainnya yang

tidak masuk dalam model penelitian ini.

4.1.4. Uji t (Uji Parsial)

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel

independennya.Berdasarkan hasil pengolahan SPSS versi 18, diperoleh hasil

sebagai berikut.

Tabel 4.7

Hasil Uji t Coefficients

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) .559 .981 .570 .573

CSR .472 2.531 .096 .186 .853

ROA .762 .429 .545 1.777 .085

moderat1 .005 1.107 .002 .004 .997

a Dependent Variable: PBV

4.1.4.1 Pengaruh CSR Terhadap PBV

Dari tabel regresi dapat dilihat besarnya thitung untuk variabel CSR sebesar

0.186 dengan nilai signifikan 0,853, sedangkan ttabel adalah 1,705, sehingga

th i t u n g< tt a b e l(0.186 <1,70), maka CSR secara parsial mempengaruhi PBV.

Signifikansi penelitian juga menunjukkan angka > 0,05 (0,853> 0,05), maka H0

52

4.1.4.2 Pengaruh ROA Sebagai Variabel Moderasi dalam Hubungan Antara CSR Terhadap PBV

ROA memiliki thitung sebesar 1.777 dengan nilaisignifikan 0,085, sedangkan ttabel

adalah 1,705, sehingga th i t u n g> tt a b e l(1,777>1,705), maka ROA secara individual

mempengaruhi PBV. Signifikansi penelitian menunjukkan angka > 0,05 (0,085>

0,05), maka H0 ditolak dan Ha diterima, artinya ROA berpengaruh tidak

signifikan terhadap PBV.

4.2 Pembahasan Hasil Penelitian

Hasil pengujian dengan menggunakan koefisien determinasi menunjukkan

bahwa nilai R = 0,563 berarti hubungan antara CSR, ROA, terhadap PBV sebesar

56.3%. Artinya hubungannya erat.Semakin besar R berarti hubungan semakin

erat.

R Square sebesar 0,317 berarti 31.7% PBV dipengaruhi oleh CSR,

ROA,.Sisanya 68.3% dijelaskan oleh variabel-variabel lainnya yang tidak masuk

dalam model penelitian ini.

Adjusted R Square sebesar 0,253 berarti 25.3% ROA, ukuran perusahaan

mempengaruhi perataan laba sementara sisanya 74.47% dijelaskan oleh variabel

lainnya yang tidak masuk dalam model penelitian ini.

Dari tabel regresi dapat dilihat besarnya thitung untuk variabel CSR sebesar

0.186 dengan nilai signifikan 0,853, sedangkan ttabel adalah 1,705, sehingga

53

Signifikansi penelitian juga menunjukkan angka > 0,05 (0,853> 0,05), maka H0

diterima dan Ha ditolak,artinya CSR tidak berpengaruh signifikan terhadap PBV

ROA memiliki thitung sebesar 1.777 dengan nilaisignifikan 0,085, sedangkan

ttabel adalah 1,705, sehingga th i t u n g> tt a b e l(1,777>1,705), maka ROA secara

individual mempengaruhi PBV. Signifikansi penelitian menunjukkan angka >

0,05 (0,085> 0,05), maka H0 ditolak dan Ha diterima, artinya ROA berpengaruh

tidak signifikan terhadap PBV.

Terdapat banyak faktor yang mempengaruhi nilai perusahaan baik secara

internal maupun secara eksternal.Faktor internal bersifat controllable artinya

dapat dikendalikan oleh perusahaan seperti kinerja perusahaan, keputusan

keuangan, struktur modal, biaya ekuitas, dan faktor lainnya.Sedangkan faktor

eksternal dapat berupa tingkat suku bunga, fluktuasi nilai valas, dan keadaan pasar

54

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan

dalam Bab IV, maka kesimpulan yang dapat diambil dari penelitian ini adalah:

1. CSR secara parsial tidak mempengaruhi Nilai Perusahaan (PBV). Nilaittabel

adalah 1,705, sehingga th i t u n g< tt a b e l(0.186 <1,70), Signifikansi penelitian

juga menunjukkan angka > 0,05 (0,853> 0,05).

2. Profitabilitas (ROA) secara parsial berpengaruh tidak signifikanNilai

Perusahaan (PBV). thitungsebesar 1.777 dengan nilaisignifikan 0,085,

sedangkan ttabel adalah 1,705, sehingga th i t u n g> tt a b e l(1,777>1,705),

Signifikansi penelitian menunjukkan angka > 0,05 (0,085> 0,05).

5.2 Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan saran

sebagai berikut:

1. Hendaknya perusahaan yang terdaftar di BEI menyampaikan

laporan tahunannya secara lengkap dan akurat, hal ini dikarenakan

dari 41 perusahaan, hanya 12 perusahaan yang mampu dijadikan

sampel, sedangkan sisanya tidak dapat dijadikan sampel karena

tidak melampirkan laporan tahunannya secara lengkap ke situs

www.idx.co.id

2. Perusahaan agar lebih meningkatkan kondisi sosial agar dapat

55

3. Perusahaan sebaiknya lebih meningkatkan asset yang dihasilkan

dalam meningkatkan laba perusahaan.

4. Penelitian selanjutnya diharapkan dapat menambahjumlah variabel

penelitian dan jumlah sampel penelitian agar mendapatkan hasil

10

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Stakeholders

Konsep tanggung jawab sosial perusahaan telah mulai dikenal sejak awal

1970an, yang secara umum dikenal dengan stakeholder theory artinya sebagai

kumpulan kebijakan dan praktik yang berhubungan dengan stakeholder,

nilai-nilai, pemenuhan ketentuan hukum, penghargaan masyarakat dan lingkungan,

serta komitmen dunia usaha untuk berkontribusi dalam pembangunan secara

berkelanjutan.

Stakeholder theory dimulai dengan asumsi bahwa nilai (value) secara

eksplisit dan tak dipungkiri merupakan bagian dari kegiatan usaha. Teori

stakeholder adalah kumpulan konsep yang berkaitan dengan cara-cara yang

digunakan perusahaan untuk memanage stakeholdernya. Cara-cara yang

dilakukan perusahaan untuk memanage stakeholdernya tergantung pada strategi

yang diadopsi perusahaan.

Chariri dan Ghazali (2007: 32) mengatakan bahwa perusahaan bukanlah

entitas yang hanya beroperasi untuk kepentingannya sendiri namun harus

memberikan manfaat bagi stakeholders-nya (shareholders, kreditor, konsumen,

supplier, pemerintah, masyarakat, analis dan pihak lain).

Sekarang ini perusahaan besar biasanya harus memperhatikan berbagai

11

dalam konsep ini teori ini yang menjadi pusat perhatian adalah keseluruhan pihak

atau kontestan yang memiliki kepentingan baik langsung maupun tidak langsung

dengan perusahaan (Harahap, 2012; 77).

2.1.2 Corporate Social Responsibility

Tanggung jawab sosial perusahaan ( Corporate Social Responsibility )

adalah kewajiban manajemen untuk membuat keputusan dan melakukan tindakan

yang akan meningkatkan kesejahteraan dan kepentingan masyarakat serta

perusahaan (Daft, 2012:182).

Pertanggungjawaban sosial atau Corporate Social Responsibility (CSR)

adalah mekanisme bagi suatu perusahaan untuk secara sukarela mengintegrasikan

perhatian terhadap lingkungan dan sosial kedalam operasinya dan interaksinya

dengan stakeholders, yang melebihi tanggungjawab perusahaan di bidang hukum.

Menurut The World BusinessCouncil for Sustainable Development

(WBCSD) (Kusumadilaga, 2010:14) dinyatakan bahwa

Corporate Social Responsibilty atau tanggung jawab sosial perusahaan

didefinisikan sebagai komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerja sama dengan para karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan.

Sekitar 50 tahun yang lalu,Bowen berpendapat bahwa para pelaku bisnis

memiliki kewajiban untuk mengupayakan suatu kebijakan serta membuat

keputusan atau melaksanakan berbagai tindakan yang sesuai dengan tujuan dan

12

bersandar kepada keselarasan dengan tujuan (objectives) dan nilai-nilai (value)

dari suatu masyarakat. Kedua hal tersebut yakni keselarasan dengan tujuan dan

nilai-nilai masyarakat merupakan dua premis dasar tanggung jawab sosial

(Solihin,2008:1).

Premis pertama, perusahaan bisa mewujud dalam suatu masyarakat karena

adanya dukungan dari masyarakat. Oleh sebab itu, perilaku perusahaan dan cara

yang digunakan perusahaan saat menjalankan bisnis harus berada dalam bingkai

pedoman yang ditetapkan masyarakat. Premis kedua, yang mendasari tanggung

jawab sosial adalah bahwa pelaku bisnis bertindak sebagai agen moral dalam

suatu masyarakat. Oleh sebab itu, agar terjadi keselarasan antara nilai yang

dimiliki perusahaan dengan nilai yang dimiliki oleh masyarakat, perusahaan harus

berperilaku sesuai dengan nilai-nilai masyarakat (Solihin,2008:2)

Robbins dan Coulter (Solihin,2008:5) menggambarkan perkembangan

CSR dalam sebuah kontinum adopsi pelaksanaan CSR perusahaan kepada

berbagai konstituen. Kontinum tersebut juga menunjukkan bahwa jika cakupan

semakin luas CSR maka semakin besar pula CSR yang harus dilakukan.

Pada tahap awal, CSR lebih tertuju kepada pemilik perusahaan (pemegang

saham/owners) dan manajer. Pada tahap ini pemimpin perusahaan akan

mengedepankan kepentingan para pemegang saham melalui berbagai upaya untuk

menggunakan sumber daya perusahaan seefisien mungkin dan melakukan

13

Pada tahap kedua, perusahaan mulai mengembangkan CSRnya kepada

para pekerja. Pada tahap ini, manajer perusahaan tidak hanya memerhatikan

memaksimalisasi laba, tetapi mereka mulai memberikan perhatian yang besar

kepada sumber daya manusia.

Pada tahap ketiga, perusahaan mengembangkan CSR kepada para

konstituen dalam suatu lingkungan yang spesifik dimana konstituen tersebut

biasanya merupakan masyarakat setempat yang terkena dampak secara langsung

oleh operasional perusahaan di daerah tempat mereka tinggal.

Pada tahap keempat, perusahaan tidak hanya mengembangkan CSR

kepada masyarakat setempat, melainkan mencakup pula pada masyarakat luas.

Para manajer memandang bisnis mereka sebagai bagian dari entitas publik dan

mereka merasa bertanggung jawab untuk melakukan berbagai kebijakan kepada

publik.

Konsep CSR akan lebih mudah dipahami, dengan menanyakan kepada

siapa sebenarnya pengelola perusahaan (manajer) bertanggung jawab.

Menurut Friedman (Solihin, 2009:6) tanggung jawab sosial perusahaan adalah menjalankan bisnis sesuai dengan keinginan pemilik perusahaan

(owners), biasanya dalam bentuk menghasilkan uang sebanyak mungkin

dengan senantiasa mengindahkan aturan dasar yang digariskan dalam suatu masyarakat sebagaimana diatur oleh hukum dan perundang-undangan.Dengan demikian, tujuan utama dari suatu perusahaan korporasi adalah memaksimalisasi laba atau nilai pemegang saham.

Meskipun pengertiannya lugas, CSR dapat menjadi sebuah konsep yang

sulit dipahami karena orang-orang yang berbeda memiliki keyakinan yang

14

Konsep Corporate Social Responsibility melibatkan tanggung jawab

kemitraan antara pemerintah, lembaga sumberdaya masyarakat, serta komunitas

setempat (lokal). Kemitraan ini merupakan tanggung jawab bersama secara sosial

antara stakeholders.

Pertanggung jawaban sosial perusahaan diungkapkan di dalam laporan

yang disebut Sustainibility Reporting. Sustainibility Reporting adalah pelaporan

mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja

organisasi dan produknya di dalam konteks pembangunan berkelanjutan (Nurlela

dan Islahuddin, 2008: 7).

2.1.3 Pengungkapan Corporate Social Responsibility

Alasan utama mengapa suatu pengungkapan diperlukan adalah agar pihak

investor dapat melakukan suatu informed decision dalam pengambilan keputusan

investasi. Berkaitan dengan keputusan investasi, investor memerlukan tambahan

informasi non keuangan. Kebutuhan itu didorong oleh adanya perubahan

manajerial yang menyebabkan terjadinya perluasan kebutuhan investor akan

informasi baru yang mampu menginformasikan hal-hal yang bersifat kualitatif

yang berkaitan dengan perusahaan. Informasi kualitatif dipandang memiliki nilai

informasi yang mampu menjelaskan fenomena yang terjadi, dan tindakan apa

yang akan diambil oleh manajemen terhadap fenomena tersebut. Informasi

kualitatif ini dapat diungkapkan dalam laporan tahunan (annual report)

15

Hendriksen (1991:203) mendefinisikan pengungkapan (disclosure)

sebagai penyajian sejumlah informasi yang dibutuhkan untuk pengoperasian

secara optimal pasar modal yang efisien. Pengungkapan ada yang bersifat wajib

(mandatory disclosure) yaitu pengungkapan informasi wajib dilakukan oleh

perusahaan yang didasarkan pada peraturan atau standar tertentu, dan ada yang

bersifat sukarela (voluntary disclosure) yang merupakan pengungkapan informasi

melebihi persyaratan minimum dari peraturan yang berlaku.

Setiap unit/pelaku ekonomi selain berusaha untuk kepentingan pemegang

saham dan mengkonsentrasikan diri pada pencapaian laba juga mempunyai

tanggung jawab sosial, dan hal itu perlu diungkapkan dalam laporan tahunan,

sebagaimana dinyatakan oleh Pernyataan Standar Akuntansi Keuangan (PSAK)

No.1 (Revisi 1998) Paragraf kesembilan:Perusahaan dapat pula menyajikan

laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai

tambah (value added statement), khususnya bagi industri dimana faktor-faktor

lingkungan hidup memegang peranan penting dan bagi industri yang menganggap

pegawai sebagai kelompok pengguna laporan yang memegang peranan penting.

Pengungkapan sosial yang dilakukan oleh perusahaan umumnya bersifat

voluntary (sukarela), unaudited (belum diaudit), dan unregulated (tidak

dipengaruhi oleh peraturan tertentu). Glouterdalam Nurlela dan Islahuddin

(2008:8) menyebutkan tema-tema yang termasuk dalam wacana Akuntansi

16

1. Kemasyarakatan

Tema ini mencakup aktivitas kemasyarakatan yang diikuti oleh perusahaan, misalnya aktivitas yang terkait dengan kesehatan, pendidikan dan seni serta pengungkapan aktivitas kemasyarakatan lainnya.

2. Ketenagakerjaan

Tema ini meliputi dampak aktivitas perusahaan pada orang-orang dalam perusahaan tersebut. Aktivitas tersebut meliputi : rekruitmen, program pelatihan, gaji dan tuntutan, mutasi dan promosi dan lainnya.

3. Produk dan Konsumen

Tema ini melibatkan aspek kualitatif suatu produk atau jasa, antara lain keguanaan durability, pelayanan, kepuasan pelanggan, kejujuran dalam iklan, kejelasan/kelengkapan isi pada kemasan, dan lainnya.

4. Lingkungan Hidup

Tema ini meliputi aspek lingkungan dari proses produksi, yang meliputi pengendalian polusi dalam menjalankan operasi bisnis, pencegahan dan perbaikan kerusakan lingkungan akibat pemrosesan sumber daya alam dan konversi sumber daya alam. Martin Freedman dalamKusumadilaga (2010) mengatakan bahwa ada tiga

pendekatan dalam pelaporan kinerja sosial, yaitu :

1. Pemeriksaan Sosial (Social Audit)

Pemeriksaan sosial mengukur dan melaporkan dampak ekonomi, sosial dan lingkungan dari program-program yang berorientasi sosial dari operasioperasi yang dilakukan perusahaan. Pemeriksaan sosial dilakukan dengan membuat suatu daftar aktivitas-aktivitas perusahaan yang memiliki konsekuensi sosial, lalu auditor sosial akan mencoba mengestimasi dan mengukur dampak-dampak yang ditimbulkan oleh aktivitas-aktivitas tersebut.

2. Laporan Sosial (Social Report)

Berbagai alternatif format laporan untuk menyajikan laporan sosial telah diajukan oleh para akademis dan praktisioner. Pendekatan-pendekatan yang dapat dipakai oleh perusahaan untuk melaporkan aktivitas-aktivitas pertanggungjawaban sosialnya ini dirangkum oleh Dilley dan Weygandt menjadi empat kelompok sebagai berikut:

a. Inventory Approach, Perusahaan mengkompilasikan dan

17

b. Cost Approach, Perusahaan membuat daftar

aktivitas-aktivitas sosial perusahaan dan mengungkapkan jumlah pengeluaran pada masing-masing aktivitas tersebut.

c. Program Management Approach, Perusahaan tidak hanya

mengungkapkan aktivitas-aktivitas pertanggungjawaban sosial tetapi juga tujuan dari aktivitas tersebut serta hasil yang telah dicapai oleh perusahaan sesuai dengan tujuan yang telah ditetapkan itu.

d. Cost Benefit Approach, Perusahaan mengungkapkan

aktivitas yang memiliki dampak sosial serta biaya dan manfaat dari aktivitas tersebut. Kesulitan dalam penggunaan pendekatan ini adalah adanya kesulitan dalam mengukur biaya dan manfaat sosial yang diakibatkan oleh perusahaan terhadapmasyarakat.

3. Pengungkapan Sosial dalam Laporan Tahunan (Disclosure In

AnnualReport)

Pengungkapan sosial adalah pengungkapan informasi tentang aktivitas perusahaan yang berhubungan dengan lingkungan sosial perusahaan. Pengungkapan sosial dapat dilakukan melalui berbagai media antara lain laporan tahunan, laporan interim/laporan sementara, prospektus, pengumuman kepada bursa efek atau melalui media masa. Perusahaan cenderung untuk mengungkapkan informasi yang berkaitan dengan aktivitasnya dan dampak yang ditimbulkan oleh perusahaan tersebut.

Darwin (2004) dalam Kusumadilaga (2010:20) mengatakan bahwa

Corporate Social Responsibility terbagi menjadi 3 kategori yaitu kinerja ekonomi,

kinerja lingkungan dan kinerja sosial.Sedangkan dalam penelitian ini

mengidentifikasi hal-hal yang berkaitan dengan pelaporan sosial perusahaan

berdasarkan standar GRI (Global Reporting Initiative).Global Reporting Initiative

(GRI) adalah sebuah jaringan berbasis organisasi yang telah mempelopori

perkembangan dunia, paling banyak menggunakan kerangka laporan

keberlanjutan dan berkomitmen untuk terus-menerus melakukan perbaikan dan

penerapan di seluruh dunia (www.globalreporting.org). Daftar pengungkapan

18

Siregar (2008) dan Kusumadilaga (2010) dengan menggunakan 6 indikator

pengungkapan yaitu : ekonomi, lingkungan, tenaga kerja, hak asasi manusia,

sosial dan produk. Indikator-indikator yang terdapat di dalam GRI yang

digunakan dalam penelitian yaitu :

1. Indikator Kinerja Ekonomi (economic performance

indicator)

2. Indikator Kinerja Lingkungan (environment performance

indicator)

3. Indikator Kinerja Tenaga Kerja (labor practices

performance indicator)

4. Indikator Kinerja Hak Asasi Manusia (human rights

performanceindicator)

5. Indikator Kinerja Sosial (social performance indicator)

6. Indikator Kinerja Produk (product responsibility

performance indicator).

2.1.4 Nilai Perusahaan

Nilai perusahaan adalah kinerja perusahaan yang dicerminkan oleh harga

saham yang dibentuk oleh permintaan dan penawaran dipasar modal yang

merefleksikan penilaian masyarakat terhadap kinerja perusahaan (Harmono,

2009:233).

Nilai perusahaan dapat diukur melalui nilai harga saham di pasar,

berdasarkan terbentuknya harga saham perusahaan di pasar, yang merupakan

refleksi penilaian oleh publik terhadap kinerja perusahaan secara riil. Dikatakan

secara riil karena terbentuknya harga di pasar merupakan bertemunya titik-titik

kestabilan kekuatan permintaan dan titik-titik kestabilan kekuatan penawaran

harga yang secara riil terjadi transaksi jual beli surat berharga di pasar modal

19

ekuilibrium pasar. Oleh karena itu, dalam teori keuangan pasar modal harga

saham di pasar disebut konsep nilai perusahaan (Harmono, 2009:50).

Samuel (2000) dalam Nurlela dan Islahuddin (2008:7) menjelaskan bahwa

enterprise value (EV) atau dikenal juga sebagai firm value (nilai perusahaan)

merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar

menilai perusahaan secara keseluruhan. Sedangkan Wahyudi (2005) dalam

Nurlela dan Islahuddin (2008:7) menyebutkan bahwa nilai perusahaan merupakan

harga yang bersedia dibayar oleh calon pembeli andai perusahaan tersebut dijual.

Wiyanto (2002) dalam Novianti (2012:19) menyatakan bahwa salah satu

hal yang dipertimbangkan oleh investor dalam melakukan investasi adalah nilai

perusahaan dimana investor tersebut menanamkan modal. Fokus utama dalam

penciptaan nilai adalah pada semua kesempatan dalam hal manajer ingin

memanfaatkan secara penuh dalam semua kesempatan yang ada untuk menilai

saham atau ekuitas.

Djohanputra (2004) dalam Novianti (2012:19) mengatakan nilai

perusahaan adalah didasarkan atas kesehatan arus kas operasinya. Nilai

perusahaan berarti nilai jual perusahaan atau nilai tambah bagi pemegang saham.

Dengan memaksimalkan nilai perusahaan berarti bagaimana manajemen perlu

memproyeksi arus kas perusahaan agar selalu sehat dari waktu ke waktu.

Dalam penilaian perusahaan terkandung unsur proyeksi, asuransi,

perkiraan, dan judgment. Ada beberapa konsep dasar penilaian yaitu : nilai

ditentukan untuk suatu waktu atau periode tertentu; nilai harus ditentukan pada

20

Secara umum banyak metode dan teknik yang telah dikembangkan dalam

penilaian perusahaan, di antaranya adalah :

a) pendekatan laba antara lain metode rasio tingkat laba atau price earning

ratio, metode kapitalisasi proyeksi laba.

b) pendekatan arus kas antara lain metode diskonto arus kas. c) pendekatan dividen antara lain metode pertumbuhan dividen. d) pendekatan aktiva antara lain metode penilaian aktiva. e) pendekatan harga saham.

f) pendekataneconomic value added.

Pada dasarnya tujuan manajemen keuangan adalah memaksimumkan nilai

perusahaan. Akan tetapi di balik tujuan tersebut masih terdapat konflik antara

pemilik perusahaan dengan penyedia dana sebagai kreditur. Jika perusahaan

berjalan lancar, maka nilai saham perusahaan akan meningkat, sedangkan nilai

hutang perusahaan dalam bentuk obligasi tidak terpengaruh sama sekali. Jadi

dapat disimpulkan bahwa nilai dari saham kepemilikan bisa merupakan indeks

yang tepat untuk mengukur tingkat efektifitas perusahaan.

Berdasarkan alasan itulah, maka tujuan manajemen keuangan dinyatakan

dalam bentuk maksimalisasi nilai saham kepemilikan perusahaan, atau

memaksimalisasikan harga saham.Tujuan memaksimumkan harga saham tidak

berarti bahwa para manajer harus berupaya mencari kenaikan nilai saham dengan

mengorbankan para pemegang obligasi.Nilai perusahaan dapat dilihat melalui

nilai pasar atau nilai buku perusahaan dari ekuitasnya.Ia menambahkan dalam

neraca keuangan, ekuitas menggambarkan total modal perusahaan. Selain itu, nilai

pasar bisa menjadi ukuran nilai perusahaan.Penilaian terhadap perusahaan tidak

hanya mengacu pada nilai nominal.Kondisi perusahaan mengalami banyak

21

nominalnya cukup tinggi.Tapi setelah krisis kondisi perusahaan merosot

sementara nilai nominalnya tetap.

Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja

perusahaan juga baik.Nilai perusahaan dapat tercermin dari harga sahamnya.Jika

nilai sahamnya tinggi bisa dikatakan nilai perusahaannya juga baik.Karena tujuan

utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan

kemakmuran pemilik atau para pemegang saham.

2.1.5 Profitabilitas

Profitabilitasadalah kemampuan perusahaan untuk menghasilkan suatu

keuntungan dan menyokong pertumbuhan baik untuk jangka pendek maupun

jangka panjang (Khasmir,2010 :196). Profitabilitas perseroan biasanya dilihat dari

laporan laba rugiperseroan (income statement) yang menunjukkan laporan hasil

kinerja perseroan.

Laba sering kali menjadi salah satu ukuran kinerja perusahaan.Dimana

ketika perusahaan memiliki laba yang tinggi berarti kinerja perusahaannya baik,

dan begitu juga sebaliknya.Setiap perusahaan selalu menginginkan profitabilitas

yang tinggi untuk menjaga kelangsungan hidup perusahaan.

Perusahaan akan mengukur kemampuanperusahaan dalam menghasilkan

keuntungan (profitabilitas) baik dari tingkat penjualan, asset, modal maupun

saham tertentu. Dalam rasio Profitabilitas ini dapat dikatakan sampai sejauh mana

keefektifan dari keseluruhan manajemen dalam menciptakan keuntungan bagi

perusahaan. Profitabilitas merupakan hasildari sejumlah besar kebijakan dan

22

Hubungan antara profitabilitas perusahaan dengan pengungkapan

tanggung jawab sosial perusahaan telah menjadi postulat (anggapan dasar) untuk

mencerminkan pandangan bahwa reaksi sosial memerlukan gaya manajerial.

Sehingga semakin tinggi tingkat profitabilitas perusahaan maka semakin besar

pengungkapan informasi sosial (Kusumadilaga, 2010:24).

Fahmi (2012:68) menyatakan bahwa rasio profitabilitas digunakan untuk

mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar

kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan

penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik

menggambarkan kemampuan tingginya perolehan keuntungan perusahaan.

Profitabilitas menggambarkan kinerja fundamental perusahaan ditinjau

dari tingkat efisiensi dan efektivitas operasi perusahaan dalam memperoleh laba.

Konsep profitabilitas ini dalam teori keuangan sering digunakan sebagai indikator

kinerja fundamental perusahaan mewakili kinerja manajemen. Sesuai dengan

perkembangan model penelitian bidang manajemen keuangan, umumnya dimensi

profitabilitas memiliki hubungan kausalitas terhadap nilai perusahaan. Sedangkan

nilai perusahaan secara konsep dapat dijelaskan oleh nilai yang ditentukan oleh

harga saham yang diperjualbelikan di pasar modal. Hubungan kausalitas ini

menunjukkan bahwa apabila kinerja manajemen keuangan perusahaan yang

diukur menggunakan dimensi-dimensi profitabilitas dalam kondisi baik, maka

akan memberikan dampak positif terhadap keputusan investor di pasar modal

23

juga akan berdampak pada keputusan kreditor dalam kaitannya dengan pendanaan

perusahaan melalui utang (Harmono, 2009:110).

Perusahaan akan mengukur kemampuan perusahaan dalam menghasilkan

laba melalui pengelolaan aktiva yang dimilikinya. Sebuah perusahaan yang

mempunyai profitabilitas tinggi menunjukkan bahwa perusahaan tersebut mampu

mengelola sumber daya yang dimilikinya secara efektif dan efisien sehingga

mampu menghasilkan laba yang tinggi.Sebaliknya, sebuah perusahaan memiliki

profitabilitas rendah menunjukkan bahwa perusahaan tersebut tidak mampu

mengelola sumber daya yang dimilikinya dengan baik, sehingga tidak mampu

menghasilkan laba yang tinggi.

Secara konsep dapat disimpulkan bahwa kinerja fundamental perusahaan

yang diproksikan melalui dimensi profitabilitas perusahaan memiliki hubungan

kausalitas terhadap nilai perusahaan melalui indikator harga saham dan struktur

modal perusahaan berkenaan dengan besarnya komposisi utang perusahaan

(Harmono, 2009:111).

Ada beberapa rasio yang biasa digunakan dalam mengukur besarnya

profitabilitas.Return On Assets (ROA) merupakan rasio yang terpenting dari rasio

profitabilitas yang ada. Dalam penelitian ini profitabilitas perusahaan diukur

menggunakan Return On Assets (ROA) dengan rumus sebagai berikut: