TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Oleh:

ALDINA DEWI ENDARWATI

0913010172/FE/AK

Kepada

FAKULTAS EKONOMI

TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan Oleh:

ALDINA DEWI ENDARWATI

0913010172/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

Disusun Oleh :

Aldina Dewi Endarwati 0913010172/FE/AK

Telah dipertahankan di hadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 22 Februari 2013

Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Sari Andayani, M. Aks Drs. Ec. Saiful Anwar, M. Si

Sekertaris

Rina Mustika, SE, MM

Anggota

Dra. Ec. Sari Andayani, M. Aks

Mengetahui Dekan Fakultas Ekonomi

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah yang telah diberikan, sehingga penulis dapat menyelesaikan skripsi

ini guna memenuhi persyaratan dalam memperoleh gelar Sarjana Ekonomi

program studi Akuntansi dalam jenjang Strata satu Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Terselesaikannya skripsi ini tidak terlepas dari bantuan banyak pihak yang

telah memberikan motivasi, saran, bimbingan serta dorongan moril baik secara

langsung maupun tidak langsung dalam proses penyusunan skripsi ini. Pada

kesempatan ini, perkenankanlah Penulis menyampaikan terima kasih kepada:

1. Dr. Dhani Ichsanuddin, MM selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr. Hero Priono, M.Si, Ak selaku Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Dra. Ec. Sari Andayani, M.Aks selaku Dosen Pembimbing yang telah

banyak memberikan bimbingan, arahan, dan saran kepada Penulis.

4. Dosen beserta staf Program Studi Akuntansi Universitas Pembangunan

Nasional “Veteran” Jawa Timur yang telah membagikan ilmu

6. Keluarga besarku tersayang, terima kasih atas segala dukungan dan do’a

yang dipanjatkan.

7. Sapta Pitulungan (Saddam, Hussein, Zayyin, Bustomi, Irma Q.F, Winda),

terima kasih buat support, moments, pembelajaran hidup “Bertumbuh &

Berbagi” yang telah kita ukir bersama selama ini.

8. Sahabat seperjuangan (Astrid, Astritika, Fitria, Zulfiah, Rizka, Febrianto),

terima kasih kalian mau menyayangi, saling mengingatkan, selalu

memberikan semangat dan saling membantu saat suka maupun duka.

9. Himpunan Mahasiswa Akuntansi (HMAK) “Kotak Onye” beserta seluruh

jajarannya, terima kasih sudah memberikan kesempatan untuk belajar dan

menyalurkan kemampuan berorganisasi, punya dolor-dolor “Never Ending

Story”.

10.Mas Ichank, terima kasih buat bantuan, saran serta ide tentang topik

skripsi ini.

11.Mas Kharis, Mas Eko, Mbak Wury, Mbak Deby, Mbak Eva, terima kasih

sudah memberikan masukan, arahan tentang proses penyusunan skripsi ini.

12.Pihak-pihak lain yang tidak bisa penulis sebutkan satu persatu, yang juga

kekurangan. Untuk itu, Penulis mengharapkan saran dan kritik yang bersifat

membangun dari berbagai pihak, sehingga di masa mendatang Penulis bisa

membuat yang lebih baik. Semoga skripsi ini dapat bermanfaat bagi banyak

pihak.

Surabaya, Pebruari 2013

DAFTAR ISI iv

DAFTAR TABEL ix

DAFTAR GAMBAR x

DAFTAR LAMPIRAN xi

ABSTRACT xii

ABSTRAKSI xiii

BAB I PENDAHULUAN

1.1 Latar Belakang 1

1.2 Perumusan Masalah 4

1.3 Tujuan Penelitian 4

1.4 Manfaat Penelitian 5

BAB II TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu 6

2.1.1 Penelitian Rizky Dyah Pratiwi Tahun 2012 6

2.1.2 Penelitian Aldilla Noor Rakhiemah dan Dian Agustia

Tahun 2009 7

2.1.3 Penelitian Rimba Kusumadilaga Tahun 2010 9

2.1.4 Penelitian Isnaeni Ken Zuraedah Tahun 2010 11

2.2.1.2 Tujuan Laporan Keuangan 14

2.2.1.3 Karakteristik Laporan Keuangan 15

2.2.1.4 Jenis-Jenis Laporan Keuangan 17

2.2.2 Corporate Social Responsibility (CSR) 19

2.2.2.1 Pengertian Corporate Social Responsibility

(CSR) 19

2.2.2.2 Manfaat Corporate Social Responsibility

(CSR) 21

2.2.2.3 Konsep Triple Bottom Line 24

2.2.2.4 Prinsip-Prinsip Dasar Corporate

Social Responsibility (CSR) 26

2.2.2.5 Bentuk Penerapan Corporate Social

Responsibility (CSR) 28

2.2.2.6 Pengungkapan Corporate Social

Responsibility (CSR) 29

2.2.2.7 Penerapan Corporate Social

Responsibility (CSR) di Indonesia 30

2.3 Kinerja Keuangan 34

2.4.3 Keunggulan Rasio Keuangan 38

2.5 Rasio Profitabilitas 39

2.6 Hubungan Pengungkapan Corporate Social Responsibility

Terhadap Kinerja Keuangan Perusahaan 41

2.7 Kerangka Pikir 43

2.8 Hipotesis 45

BAB III METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel 46

3.1.1 Variabel Independen 46

3.1.2 Variabel Dependen 47

3.2 Teknik Penentuan Populasi dan Sampel 48

3.2.1 Populasi 48

3.2.2 Sampel 48

3.3 Teknik Pengumpulan Data 50

3.3.1 Jenis dan Sumber Data 50

3.3.2 Pengumpulan Data 51

3.4 Teknik Analisis dan Uji Hipotesis 51

3.4.1 Teknik Analisis 51

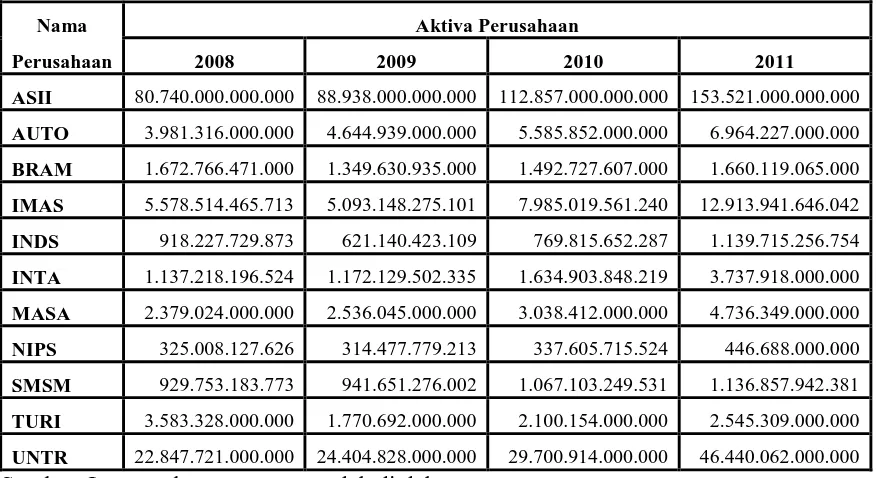

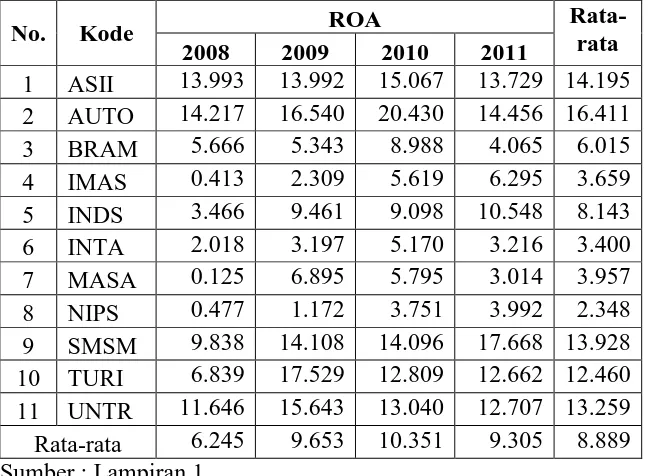

4.1 Deskriptif Objek Penelitian 54

4.1.1 Aktiva Perusahaan 54

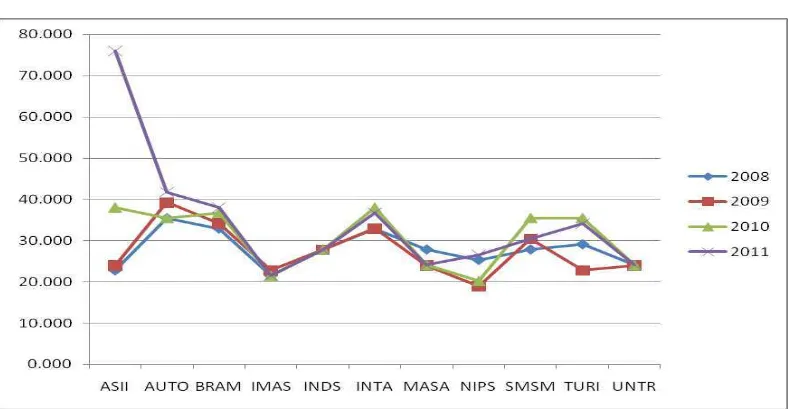

4.1.2 Ekuitas Perusahaan 55

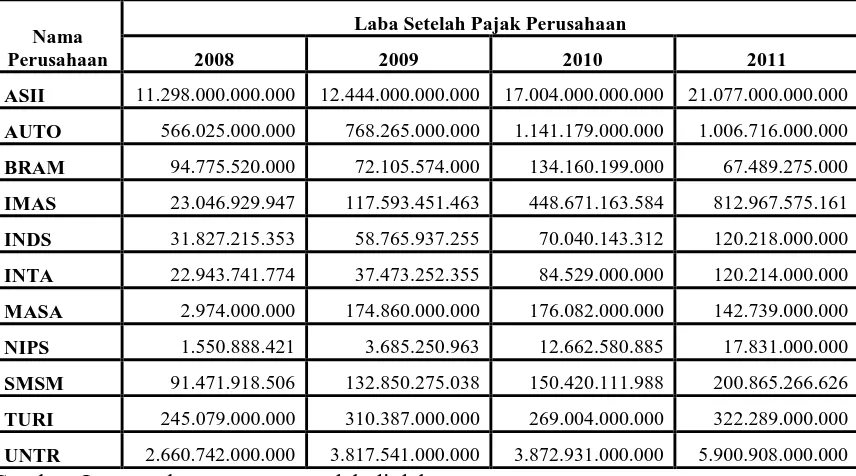

4.1.3 Laba Setelah Pajak Perusahaan 56

4.2 Deskripsi Hasil Penelitian 57

4.2.1 Deskripsi Variabel CSR (X1) 57

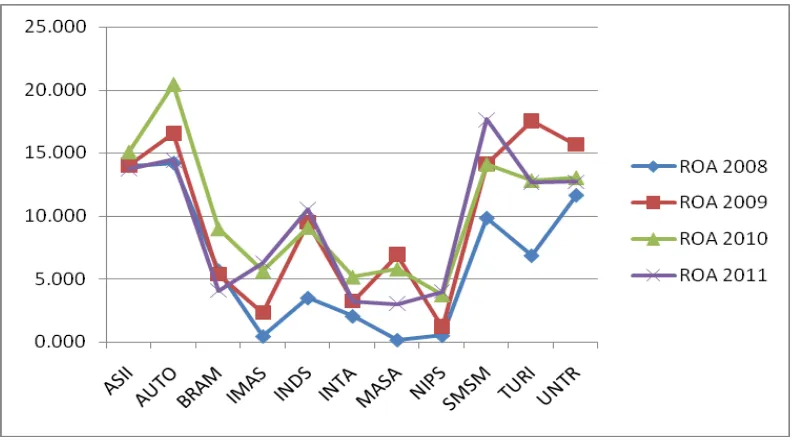

4.2.2 Deskripsi Variabel ROA (Y1) 59

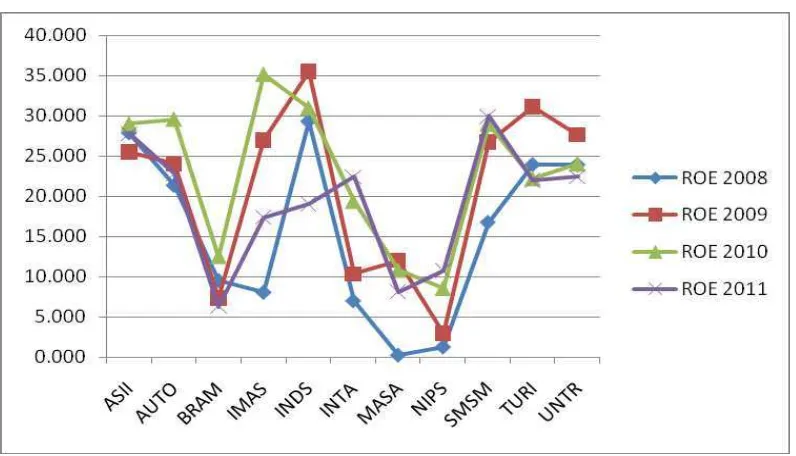

4.2.3 Deskripsi Variabel ROE (Y2) 60

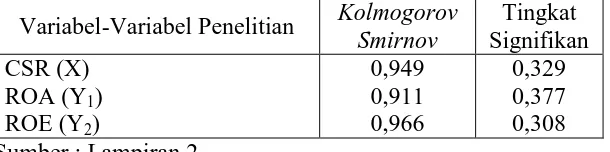

4.3 Uji Kualitas Data 62

4.3.1 Uji Normalitas 62

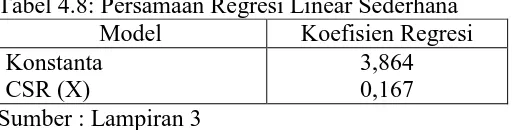

4.4 Analisis Regresi Linear Sederhana 63

4.4.1 Model Persamaan Regresi Y1=α+βCSR+ε 63

4.4.2 Model Persamaan Regresi Y2=α+βCSR+ε 63

4.5 Pengujian Hipotesis 64

4.5.1 Hipotesis Ke-1 64

4.5.2 Hipotesis Ke-2 65

4.6 Pembahasan Hasil Penelitian 66

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan 75

5.2 Saran 76

Jurusan Akuntansi, Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

ABSTRACT

The aims of this research was to investigate how the influence of corporate social responsibility towards the company’s financial performance. Corporate Social Responsibility is company’s activities in achieving a balance or integrations between the economic, social, and environment development without compromising the expectations of shareholder (obtain profit). In this research, company’s financial performance measured by Return on Assets (ROA) and Return on Equity (ROE).

The samples used in this research are automotive companies listing in 2008 until 2011 and published the annual report on the website www.idx.co.id. Data collected by purposive sampling method. There are 11 companies which fulfilling criterion as this research sample. The analysis method of this research is simple linear regression analysis.

This research result couldn’t prove that both research hypothesis were CSR disclosure have positive influence to ROA company and CSR disclosure have positive influence to ROE. It showed that CSR disclosure have no influence concerning value of ROA and CSR disclosure have no influence concerning value of ROE.

Aldina Dewi Endarwati

Jurusan Akuntansi, Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

ABSTRAKSI

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengaruh

Corporate Social Responsibility terhadap kinerja keuangan perusahaan. Corporate Social Responsibility merupakan aktivitas perusahaan dalam mencapai

keseimbangan atau integrasi antara aspek ekonomi, lingkungan, dan sosial tanpa mengesampingkan ekspektasi para pemegang saham (menghasilkan profit). Dalam penelitian ini, kinerja keuangan perusahaan diukur dengan menggunakan

Return on Assets (ROA) dan Return on Equity (ROE).

Sampel yang digunakan dalam penelitian ini adalah perusahaan otomotif yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2011 dan mempublikasikan laporan tahunannya melalui website www.idx.co.id. Data dikumpulkan dengan metode purposive sampling. Terdapat 11 perusahaan yang memenuhi kriteria sampel dalam penelitian ini. Metode analisis dalam penelitian ini adalah analisis regresi linear sederhana.

Hasil penelitian ini tidak berhasil membuktikan kedua hipotesis penelitian yaitu pengungkapan CSR berpengaruh positif terhadap Return on Assets (ROA) dan pengungkapan CSR berpengaruh positif terhadap Return on Equity (ROE). Hal tersebut menunjukkan bahwa pengungkapan CSR tidak berpengaruh positif terhadap Return on Assets (ROA) dan Return on Equity (ROE).

1.1 Latar Belakang

Tanggung jawab sosial semakin menjadi perhatian bagi dunia bisnis. Hal

ini berkaitan dengan adanya kesadaran suatu perusahaan atau institusi untuk

tidak hanya menghasilkan laba setinggi-tingginya, tetapi juga bagaimana laba

tersebut dapat memberikan manfaat kepada masyarakat. CSR merupakan

tuntutan bagi perusahaan agar tidak hanya beroperasi untuk kepentingan para

pemegang saham (shareholders) saja, melainkan juga untuk kepentingan

pihak stakeholders dalam suatu bisnis, meliputi: para pekerja, komunitas

lokal, pemerintah, LSM, konsumen dan lingkungan. Konsep Corporate

Social Responsibility mengarah pada transparansi yang diungkapkan tidak

hanya informasi keuangan perusahaan saja, tetapi juga diharapkan

mengungkapkan informasi mengenai dampak sosial serta lingkungan hidup

yang diakibatkan oleh aktivitas perusahaan (Rakhiemah dan Agustia, 2009).

Sebagai bagian dari tatanan sosial, perusahaan seharusnya melaporkan

pengelolaan lingkungan perusahaannya dalam annual report. Hal ini

dikarenakan terkait dengan tiga aspek persoalan kepentingan, yaitu

keberlanjutan aspek ekonomi, lingkungan, dan kinerja sosial. Kegiatan yang

dilakukan berupa Community Development yang kemudian dikembangkan

Dunia usaha tidak lagi dihadapkan pada tanggung jawab yang berpijak

pada single bottom line, yaitu nilai perusahaan (corporate value) yang

direfleksikan dalam kondisi keuangannya saja namun juga harus

memperhatikan aspek sosial dan lingkungan (triple buttom lines).

Pelaksanaan unsur tanggung jawab sosial di Indonesia belum

menunjukkan hasil yang baik dan wajar dalam proses penilaian dampak sosial

maupun dalam pelaporannya. Kajian mengenai corporate social

responsibility semakin berkembang seiring terjadinya kasus yang terjadi,

dimana perusahaan tidak memberikan kontribusi positif secara langsung

kepada masyarakat bahkan memberikan dampak negatif atas beroperasinya

perusahaan, misalnya para produsen otomotif tidak berpikir bahwa

produk-produk mereka terus membanjiri pasar namun sarana atau jalan raya tidak

berbanding lurus dengan pertumbuhan produk-produk hebat mereka tersebut.

Kemudian di sisi lain terkait lingkungan, mesin high-tech yang efisien bahan

bakar dan menjadi andalan para produsen otomotif itu pada akhirnya justru

malah menjadi alat hebat mutakhir untuk membakar lapisan ozon dan justru

terbuang sia-sia (ekonomgila).

Hubungan CSR dengan kinerja telah diteliti sebelumnya oleh Goukasian

dan Withnwy (2007), dalam Lindrawati (2008) yang menganalisis kinerja

keuangan dan operasional perusahaan yang bertanggung jawab secara sosial

Hasil dari penelitian tersebut mengindikasikan bahwa perusahaan yang

mengeluarkan biaya untuk bertanggung jawab secara sosial dan etis tidak

menyebabkan trade-offnya (pertukarannya) negatif dan tetap dapat

menampilkan kinerja sebaik perusahaan lain yang tidak

mengimplementasikan CSR. Selain itu, menurut Tsoutsoura (2004) dalam

Lindrawati (2008) mengemukakan bahwa CSR berpengaruh positif terhadap

kinerja keuangan perusahaan. Kinerja perusahaan dapat diukur menggunakan

Return on Equity (ROE) yang merupakan salah satu indikator penting bagi

investor untuk menilai prospek perusahaan di masa yang akan datang dengan

melihat pertumbuhan profitabilitas perusahaan (Tandelilin, 2001:240 dalam

Lindrawati, 2008). Dengan ROE, investor atau pemilik dapat melihat tingkat

pengembalian atas investasi yang diukur dengan membandingkan laba bersih

terhadap ekuitas saham biasa (Weston dan Brigham, 1993:305 dalam

Lindrawati, 2008).

Banyak literatur yang mengungkapkan bahwa aktivitas CSR yang tertuang

dalam pengungkapan sosial perusahaan berpengaruh dan memiliki hubungan

positif dengan kinerja perusahaan dalam berbagai perspektif yang berbeda.

Namun, para peneliti terdahulu belum menunjukkan adanya hubungan yang

tetap antara tanggung jawab sosial dan kinerja finansial perusahaan.

Berdasarkan uraian di atas, peneliti tertarik untuk mencoba menguji

kembali mengenai “Analisis Pengungkapan Corporate Social Responsibility

Terhadap Kinerja Keuangan Perusahaan Pada Perusahaan Otomotif Yang

1.2 Perumusan Masalah

Berdasarkan uraian di atas, maka permasalahan dalam penelitian ini dapat

dirumuskan sebagai berikut:

1. Apakah Corporate Social Responsibility berpengaruh positif terhadap

kinerja keuangan perusahaan yang diukur melalui Return on Assets

(ROA)?

2. Apakah Corporate Social Responsibility berpengaruh positif terhadap

kinerja keuangan perusahaan yang diukur melalui Return on Equity

(ROE)?

1.3 Tujuan Penelitian

Sehubungan dengan rumusan masalah, tujuan yang ingin dicapai dalam

penelitian ini adalah:

1. Untuk mengetahui bagaimana analisis Corporate Social Responsibility

terhadap kinerja keuangan perusahaan yang diukur melalui Return on

Assets (ROA)

2. Untuk mengetahui bagaimana analisis Corporate Social Responsibility

terhadap kinerja keuangan perusahaan yang diukur melalui Return on

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Bagi Penulis

Penelitian ini dapat memacu minat dan keinginan untuk memahami

tentang Corporate Social Responsibility dan mengetahui manfaat dari

pelaksanaan Corporate Social Responsibility.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan pertimbangan dalam

pembuatan kebijaksanaan perusahaan agar lebih meningkatkan tanggung

jawab dan kepeduliannya pada lingkungan sosial dan sebagai informasi

kepada pihak manajemen perusahaan tentang pentingnya

pertanggungjawaban sosial perusahaan yang dipercaya dapat

meningkatkan kinerja perusahaan.

3. Bagi Universitas

Penelitian ini dapat digunakan untuk menambah kepustakaan sebagai

bahan informasi dan pembanding bagi peneliti lain yang ingin membahas

2.1 Hasil Penelitian Terdahulu

2.1.1 Penelitian Rizky Dyah Pratiwi Tahun 2012

Pratiwi (2012) melakukan penelitian mengenai Pengaruh

Corporate Social Responsibility Terhadap Kinerja Perusahaan Yang

Terdaftar Di Bursa Efek Indonesia Periode 2009-2010. Dalam penelitian

ini, untuk mengukur kinerja perusahaan dengan menggunakan rasio-rasio

keuangan, antara lain: Return On Assets (ROA) dan Return On Equity

(ROE). Sedangkan, perhitungan CSR dalam penelitian ini mengacu pada

78 item pengungkapan. Indikator yang digunakan meliputi 13 item

lingkungan, 7 item energi, 8 item kesehatan dan keselamatan kerja, 29

item lain-lain tenaga kerja, 10 item produk, 9 item keterlibatan

masyarakat, dan 2 item umum. Pendekatan untuk menghitung CSRI pada

dasarnya menggunakan pendekatan dikotomi yaitu setiap item CSR

dalam instrumen penelitian diberi nilai 1 jika diungkapkan, dan nilai 0

jika tidak diungkapkan. Selanjutnya skor dari setiap item dijumlahkan

untuk memperoleh keseluruhan skor untuk setiap perusahaan. Kinerja

finansial perusahaan dapat diukur melalui kinerja pasar dan kinerja

fundamental. Dalam kinerja finansial yang diukur melalui kinerja pasar

Untuk mendapatkkan indeks CSR, total skor untuk setiap perusahaan

dibagi dengan jumlah item pengungkapan.

Sampel yang digunakan dalam penelitian adalah perusahaan

manufaktur yang terdaftar berturut-turut di Bursa Efek Indonesia Periode

2008-2010, mempublikasikan laporan keuangan lengkap dan selalu laba

selama tahun pengamatan.

Hasil penelitian menunjukkan bahwa pengungkapan CSR

berpengaruh positif terhadap kinerja ROE. Selain itu, pengungkapan CSR

juga berpengaruh positif terhadap kinerja ROA.

2.1.2 Penelitian Aldilla Noor Rakhiemah dan Dian Agustia Tahun 2009

Rakhiemah dan Agustia (2009) melakukan penelitian mengenai

pengaruh kinerja lingkungan terhadap Corporate Social Responsibility

(CSR) Disclosure dan kinerja finansial perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia. Untuk mengukur CSR Disclosure ini

digunakan CSR index yang merupakan luas pengungkapan relatif setiap

perusahaan sampel atas pengungkapan sosial yang dilakukannya.

Informasi CSR dikelompokkan ke dalam 7 kategori yakni: lingkungan,

energi, kesehatan dan keselamatan tenaga kerja, lain-lain tenaga kerja,

produk, keterlibatan masyarakat, dan umum serta terdapat 78 item

pengungkapan. Tujuh puluh delapan item tersebut kemudian disesuaikan

kembali dengan masing-masing sektor industri sehingga item

Total item CSR berkisar antara 63 sampai 78, tergantung dari jenis

industri perusahaan. Pendekatan untuk menghitung CSRI pada dasarnya

menggunakan pendekatan dikotomi yaitu setiap item CSR dalam

instrumen penelitian diberi nilai 1 jika diungkapkan, dan nilai 0 jika tidak

diungkapkan. Selanjutnya, skor dari setiap item dijumlahkan untuk

memperoleh keseluruhan skor untuk setiap perusahaan. Kinerja finansial

perusahaan diukur dengan menghitung return tahunan perusahaan untuk

kemudian dibandingkan dengan return tahunan industri manufaktur.

Return tahunan perusahaan diukur dengan membagi median harga saham

perusahaan pada tahun tersebut setelah dikurangi dengan dividen dengan

harga saham di awal tahun kemudian dikurangkan dengan median return

industri manufaktur pada tahun tersebut. Kinerja lingkungan ini diukur

dari prestasi perusahaan mengikuti program PROPER yang merupakan

salah satu upaya yang dilakukan oleh Kementrian Lingkungan Hidup

(KLH) yang mencakup pemeringkatan perusahaan dalam lima warna

yang akan diberikan skor secara berturut-turut dengan nilai tertinggi 5

untuk warna emas dan terendah 1 untuk warna hitam.

Sampel yang digunakan dalam penelitian adalah perusahaan

manufaktur yang terdaftar (go-public) di Bursa Efek Indonesia pada

tahun 2004 hingga 2006 yang telah mengikuti Program Penilaian

Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup

Hasil penelitian ini menunjukkan bahwa kinerja lingkungan yakni

usaha perusahaan dalam menciptakan lingkungan yang baik (green) yang

diukur melalui program PROPER memiliki pengaruh positif yang

signifikan terhadap CSR disclosure yang dilakukan oleh perusahaan,

kinerja lingkungan tidak memiliki pengaruh yang signifikan terhadap

kinerja finansial perusahaan, CSR disclosure tidak memiliki pengaruh

yang signifikan terhadap kinerja finansial perusahaan, CSR disclosure

dapat berfungsi sebagai variabel intervening dalam pengaruh tidak

langsung kinerja lingkungan terhadap kinerja finansial.

2.1.3 Penelitian Rimba Kusumadilaga Tahun 2010

Kusumadilaga (2010) melakukan penelitian mengenai pengaruh

corporate social responsibility terhadap nilai perusahaan dengan

profitabilitas sebagai variabel moderating (studi empiris pada perusahaan

manufaktur yang terdaftar di bursa efek indonesia). Salah satu alternatif

yang digunakan dalam menilai nilai perusahaan adalah dengan

menggunakan Tobin’s Q. Rasio ini merupakan konsep yang berharga

karena menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil

pengembalian dari setiap dolar investasi inkremental. Jika rasio Q di atas

satu, ini menunjukkan bahwa investasi dalam aktiva menghasilkan laba

yang memberikan nilai yang lebih tinggi daripada pengeluaran investasi,

hal ini akan merangsang investasi baru. Jika rasio Q di bawah satu,

Profitabilitas diukur menggunakan rasio keuangan, yaitu Return On

Assets (ROA) yang didapatkan dari laporan keuangan tahunan

perusahaan manufaktur, selama periode penelitian. ROA menunjukkan

perbandingan net income dan total assets perusahaan. Penghitungan CSR

dilakukan dengan menggunakan variabel dummy yaitu: skor 0, jika

perusahaan tidak mengungkapkan item pada daftar pertanyaan, skor 1,

jika perusahaan mengungkapkan item pada daftar pertanyaan. Untuk

penelitian ini indikator yang digunakan hanyalah tiga kategori, yaitu

indikator kinerja ekonomi, lingkungan dan sosial. Indikator kinerja sosial

mencakup empat indikator yang terdiri dari: indikator kinerja tenaga

kerja, hak asasi manusia, sosial/kemasyarakatan, dan produk.

Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar

di BEI untuk tahun 2006 dan 2008, menyediakan laporan tahunan

lengkap selama tahun 2006 dan 2008, dan memiliki data yang lengkap

terkait dengan variabel-variabel yang digunakan dalam penelitian.

Hasil penelitian menunjukkan bahwa CSR berpengaruh signifikan

terhadap nilai perusahaan, profitabilitas sebagai variabel moderating

tidak dapat mempengaruhi hubungan CSR dan nilai perusahaan, terdapat

perbedaan luas pengungkapan CSR periode sebelum dan sesudah

berlakunya Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan

2.1.4 Penelitian Isnaeni Ken Zuraedah Tahun 2010

Zuraedah (2010) melakukan penelitian mengenai pengaruh kinerja

keuangan terhadap nilai perusahaan dengan pengungkapan corporate

social responsibility sebagai variabel pemoderasi. Nilai perusahaan

dalam penelitian ini didefinisikan sebagai nilai pasar. Karena nilai

perusahaan dapat memberikan kemakmuran pemegang saham secara

maksimum apabila harga saham perusahaan meningkat. Semakin tinggi

harga saham, maka semakin tinggi kemakmuran pemegang saham. Nilai

perusahaan diukur melalui rasio Tobin’s Q, yaitu dengan cara

membandingkan rasio nilai pasar saham perusahaan dengan nilai buku

ekuitas perusahaan. Alokasi biaya tanggung jawab sosial yaitu dengan

menghitung seberapa besar persentase Alokasi Biaya Tanggung Jawab

Sosial pada tahun t dengan laba bersih pada tahun t-1. Kinerja keuangan

dihitung menggunakan tingkat perputaran atas aktiva (ROA).

Sampel dalam penelitian ini adalah perusahaan yang terdaftar di

Bursa Efek Indonesia tahun 2007-2008 dalam kelompok Badan Usaha

Milik Negara non keuangan yang menerbitkan laporan tahunan (annual

report) secara berturut-turut, melakukan pengungkapan CSR dalam

laporan tahunan selama tahun 2007-2008, mengungkapkan alokasi

besarnya biaya Tanggung Jawab Sosial dan tidak mengalami kerugian

Hasil penelitian menunjukkan bahwa variabel dependen (Return

On Assets, alokasi biaya Corporate Social Responsibility, interaksi antara

Return On Assets dan alokasi biaya Corporate Social Responsibility)

secara bersama-sama (simultan) mempunyai pengaruh signifikan

terhadap variabel dependen (nilai perusahaan). Masing-masing variabel

independen (Return On Assets, alokasi biaya Corporate Social

Responsibilit, interaksi antara Return On Assets dan alokasi biaya

Corporate Social Responsibility) berpengaruh signifikan terhadap

variabel independen (nilai perusahaan).

2.1.5 Penelitian Yuztitya Asmaranti Tahun 2011

Asmaranti (2011) melakukan penelitian mengenai pengaruh

pengungkapan tanggung jawab sosial perusahaan terhadap kinerja pasar

perusahaan. Kinerja pasar perusahaan atau Cumulative Abnormal Return

(CAR) dihitung dengan menggunakan market-adjusted model. Abnormal

return dalam penelitian ini dihitung dengan cara mengurangi return

saham perusahaan dengan return pasar pada periode yang sama. Data

indeks pengungkapan tanggung jawab sosial perusahaan (CSDI) yang

digunakan adalah total skor pengungkapan yang dilakukan dibagi dengan

nilai maksimum. Nilai maksimum adalah skor tertinggi dikali dengan

jumlah seluruh item pengungkapan. Skor 0, jika tidak ada informasi yang

relevan; skor 1, jika ada sedikit informasi; skor 2, jika informasi yang

Penelitian ini menggunakan 79 item pengungkapan berdasarkan

indikator yang dikeluarkan oleh Global Reporting Initiative (GRI) yang

terdiri dari 9 item indikator ekonomi, 30 item indikator lingkungan, 14

item indikator tenaga kerja, 9 item indikator hak asasi manusia, 8 item

indikator sosial, dan 9 item indikator produk.

Sampel yang digunakan dalam penelitian ini adalah perusahaan

yang menerbitkan laporan tahunan 2007.

Hasil penelitian menunjukkan bahwa pengungkapan tanggung

jawab sosial perusahaan (CSDI) tidak berpengaruh positif terhadap

Cumulative Abnormal Return (CAR).

2.2 Landasan Teori

2.2.1 Laporan Keuangan

2.2.1.1 Pengertian Laporan Keuangan

Pengertian Laporan Keuangan menurut Standar Akuntansi

Keuangan (2009:1-2) yaitu “Laporan keuangan merupakan

bagian dari proses pelaporan keuangan.

Laporan yang lengkap biasanya meliputi: neraca, laporan

laba rugi, laporan perubahan posisi keuangan (yang dapat

disajikan dalam berbagai cara, seperti laporan arus kas, atau

laporan arus dana), catatan lain serta materi penjelasan yang

Di samping itu, juga termasuk skedul dan informasi tambahan

yang berkaitan dengan laporan tersebut, misalnya informasi

keuangan segmen industri dan geografis serta pengungkapan

pengaruh perubahan harga.”

Menurut Kasmir (2010:7), “Laporan keuangan adalah

laporan yang menunjukkan kondisi keuangan perusahaan pada

saat ini atau dalam periode tertentu.”

2.2.1.2 Tujuan Laporan Keuangan

Terdapat beberapa pendapat mengenai tujuan pelaporan

keuangan, meliputi:

Berdasarkan Standar Akuntansi Keuangan (2009:3):

“Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pengguna dalam pengambilan keputusan ekonomi.”

Menurut Kasmir (2010:10), “Secara umum laporan

keuangan bertujuan untuk memberikan informasi keuangan

suatu perusahaan, baik pada saat tertentu maupun pada periode

tertentu. Laporan keuangan juga dapat disusun secara berkala.

Jelasnya laporan keuangan mampu memberikan informasi

keuangan kepada pihak dalam dan luar perusahaan yang

Sedangkan menurut Baridwan (2000:17), “Laporan

keuangan dibuat oleh manajemen dengan tujuan untuk

mempertanggungjawabkan tugas-tugas yang dibebankan

kepadanya oleh para pemilik perusahaan. Di samping itu,

laporan keuangan dapat juga digunakan untuk memenuhi

tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar

perusahaan.”

2.2.1.3 Karakteristik Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat

informasi dalam laporan keuangan berguna bagi pemakai.

Berdasarkan Standar Akuntansi Keuangan (2009:5-8), terdapat

empat karakteristik kualitatif pokok, antara lain:

1) Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan

keuangan adalah kemudahan untuk segera dapat dipahami

oleh pemakai. Untuk maksud ini, pemakai diasumsikan

memiliki pengetahuan yang memadai tentang aktivitas

ekonomis dan bisnis.

2) Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi

kebutuhan pemakai dengan membantu mereka mengevaluasi

peristiwa masa lalu, masa kini atau masa depan, menegaskan

Relevansi informasi dipengaruhi oleh hakikat dan

materialitasnya. Informasi dipandang material kalau kelainan

untuk mencantumkan atau kesalahan dalam mencatat

informasi tersebut dapat mempengaruhi keputusan ekonomi

yang diambil atas dasar keuangan.

3) Keandalan

Agar bermanfaat, informasi juga harus andal (reliable).

Informasi memiliki kualitas andal jika bebas dari pengertian

yang menyesatkan. Kesalahan material, dan dapat diandalkan

pemakainya sebagai penyajian yang tulus dan jujur dari yang

seharusnya disajikan atau secara wajar diharapkan dapat

disajikan.

4) Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan

perusahaan antar periode untuk mengidentifikasi

kecenderungan posisi dan kinerja keuangan antar perusahaan

untuk mengevaluasi posisi keuangan kinerja serta perubahan

posisi keuangan secara relatif.

2.2.1.4 Jenis-Jenis Laporan Keuangan

Berdasarkan Standar Akuntansi Keuangan (2009:13),

jenis-jenis laporan keuangan, terdiri atas:

1. Neraca

Adalah laporan keuangan secara langsung menggambarkan

tentang posisi keuangan sebuah perusahaan dan dalam neraca

terdiri dari tiga unsur laporan keuangan, yaitu aktiva,

kewajiban, dan ekuitas.

2. Laporan Laba/Rugi

Adalah laporan yang berkaitan dengan pengukuran kinerja

yang menggambarkan pendapatan dan beban perusahaan,

selama periode waktu tertentu. Laporan laba rugi minimal

mencakup pos-pos pendapatan, laba rugi usaha, beban

pinjaman, beban pajak, laba atau rugi dari aktivitas normal

perusahaan, pos luar biasa, hak minoritas, dan laba atau rugi

bersih untuk periode berjalan.

3. Laporan Perubahan Ekuitas

Laporan yang menggambarkan peningkatan atau penurunan

aktiva bersih atau kekayaan selama periode bersangkutan

berdasarkan prinsip pengukuran tertentu yang dianut dan

4. Laporan Arus Kas

Laporan yang berisi mengenai informasi tentang arus kas

sebuah perusahaan, dimana berguna bagi para pengguna

laporan keuangan sebagai dasar untuk menilai kemampuan

perusahaan dalam menghasilkan kas serta setara kas dan

menilai kebutuhan perusahaan untuk menggunakan arus kas

tersebut. Laporan ini juga memberikan informasi historis

mengenai perubahan kas dan setara kas yang diklasifikasikan

menurut aktivitas operasi, investasi, dan pendanaan.

5. Laporan Catatan Atas Laporan Keuangan

Catatan yang mengungkapkan :

a.Informasi tentang dasar penyusunan laporan keuangan dan

kebijakan akuntansi yang dipilih dan diterapkan terhadap

peristiwa dan transaksi yang penting.

b. Informasi yang diwajibkan dalam PSAK tetapi tidak

disajikan di neraca, laporan laba rugi, laporan perubahan

ekuitas, dan laporan arus kas.

c.Informasi yang tidak disajikan dalam laporan keuangan

2.2.2 Corporate Social Responsibility (CSR)

2.2.2.1. Pengertian Corporate Social Responsibility (CSR)

Pengertian Corporate Social Responsibility (CSR) telah

dikemukakan oleh banyak pakar. Diantaranya adalah yang

dikemukakan oleh Oliver van Heel (2004), dalam Rahmatullah

& Trianita Kurniati (2011) yang mendefinisikan Corporate

Social Responsibility (CSR) sebagai suatu pendekatan bisnis

yang menciptakan nilai pemangku kepentingan dengan

merangkum semua peluang dan mengelola semua risiko yang

dihasilkan dari kegiatan pembangunan, ekonomi, lingkungan

dan sosial.

Berdasarkan versi WBCSD atau World Business Council

for Sustainable Development (2002), dalam Rahmatullah &

Trianita Kurniati, 2011: mendefinisikan Corporate Social

Responsibility (CSR) sebagai suatu pendekatan bisnis yang

menciptakan nilai pemangku kepentingan dengan merangkum

semua peluang dan mengelola semua risiko yang dihasilkan dari

Versi lain Corporate Social Responsibility (CSR) menurut

Bank Dunia (World Bank):

"CSR is the commitment of business to contribute to sustainable

economic development working with employees and their

representatives, the local community and society at large to

improve quality of life, in ways that are both good for business

and good for development", yang berarti bahwa definisi CSR

adalah komitmen bisnis untuk memberikan kontribusi

perkembangan ekonomi yang berkelanjutan dengan karyawan

dan perwakilannya, komunitas lokal dan masyarakat yang luas

untuk meningkatkan kualitas hidup, melalui jalan bisnis dan

perkembangan yang baik.

Di Indonesia, Corporate Social Responsibility merupakan

serangkaian kegiatan pameran, seminar, diskusi, social event

yang berkaitan dengan berbagai upaya tanggung jawab sosial

korporat kepada masyarakat dan lingkungan yang bertujuan

sebagai ajang penyebarluasan informasi mengenai prestasi dan

kinerja korporasi dalam program tanggung jawab sosial

Berdasarkan definisi-definisi tersebut, elemen CSR dapat

dirangkum sebagai aktivitas perusahaan dalam mencapai

keseimbangan antara aspek ekonomi, lingkungan, dan sosial

tanpa mengesampingkan ekspektasi para pemegang saham

dalam menghasilkan profit.

2.2.2.2 Manfaat Corporate Social Responsibility (CSR)

Apapun alasan atau motif perusahaan melakukan CSR,

yang pasti CSR penting dilakukan. CSR merupakan tabungan

masa depan bagi perusahaan untuk mendapatkan keuntungan.

Keuntungan yang diperoleh bukan sekedar keuntungan

ekonomi, tetapi juga keuntungan secara sosial dan lingkungan

alam bagi keberlanjutan perusahaan.

Perusahaan-perusahaan yang belum melakukan program

CSR mungkin dapat mencontoh perusahaan lain yang telah lebih

dahulu melakukan program CSR dan dapat menikmati manfaat

yang diperoleh. Misalnya, PT Unilever Indonesia telah

melakukan program CSR melalui pendampingan petani kedelai.

PT Unilever telah berhasil membina petani yang mengerjakan

lebih dari 600 hektar kedelai hitam hingga mengkontribusikan

sekitar 30 persen kebutuhan produksi Kecap Bango. Program

Bagi petani misalnya program ini bermanfaat untuk

meningkatkan kualitas produksi dan juga menjamin kelancaran

distribusi, sedangkan bagi perusahaan dapat menjamin

kelancaran pasokan bahan baku untuk produk-produk yang

menggunakan bahan dasar kedelai.

Contoh lain perusahaan yang telah melakukan kegiatan

CSR adalah Sinar Mas Group melalui Eka Tjipta Fondation.

Organisasi ini merupakan organissi nirlaba yang didirikan untuk

meningkatkan kualitas kehidupan, kesejahteraan dan

kemandirian masyarakat dalam aspek sosial, ekonomi dan

lingkungan hidup. Kegiatan yang dilakukan meliputi Bidang

Sosial Kemasyarakatan dan Budaya (melalui kegiatan

pendidikan, seni budaya, olah raga, kesejahteraan sosial,

keagamaan dan kesehatan), bidang Pemberdayaan dan

Pembinaan Ekonomi Masyarakat (melalui kegiatan sosial

kemitraan usaha kecil menengah serta pertanian terpadu), dan

Bidang Pelestarian Lingkungan Hidup (melalui kegiatan sosial

Kegiatan-kegiatan CSR yang dilakukan oleh Eka Tjipta

Foundation telah memberikan manfaat bagi perusahaan Sinar

Mas, yaitu sebagai berikut:

1. Meningkatkan citra perusahaan dimata stakeholder,Membina

hubungan/interaksi yang positif dengan komunitas lokal,

pemerintah, dan kelompok-kelompok lainnya

2. Mendorong peningkatan reputasi dalam pengoperasian

perusahaan dengan etika yang baik Menunjukkan komitmen

perusahaan, sehingga tercipta kepercayaan dan respek dari

pihak terkait

3. Membangun pengertian bersama dan kesetiakawanan antara

dunia usaha dengan masyarakat

4. Mempermudah akses masuk ke pasar atau pelanggan

5. Meningkatkan motivasi karyawan dalam bekerja, sehingga

semangat loyalitas terhadap perusahaan akan berkembang

6. Mengurangi resiko perusahaan yang mungkin dapat terjadi

7. Meningkatkan keberlanjutan usaha secara konsisten

Manfaat-manfaat tersebut hendaknya juga dapat dirasakan

oleh perusahaan lain yang telah melakukan program CSR.

Melihat contoh di atas, dapat memberikan gambaran bahwa

implementasi program CSR bukan hanya untuk mengejar

keuntungan ekonomi tetapi juga dapat menghindari terjadinya

Apa yang telah dilakukan oleh PT Unilever dan Sinar Mas

juga membuktikan bahwa sudah saatnya bagi setiap perusahaan

maupun instansi untuk memperhatikan CSR karena banyak

manfaat positif yang dapat diperoleh dalam pengaplikasiannya.

2.2.2.3 Konsep Triple Bottom Line

Gambar 2.1

Sumber : SWA. Edisi 26/XXI/19 Desember 2005 – 11 Januari

2006

Menurut konsep Triple Bottom Line, dapat dipaparkan

sebagai berikut:

1. Profit (Untung)

Profit atau keuntungan merupakan bagian terpenting dan

menjadi capaian utama dari setiap kegiatan usaha.

Tidak mengherankan bila fokus utama dari setiap kegiatan

dalam perusahaan adalah menginginkan profit

sebesar-People (Sosial)

Inilah bentuk tanggung jawab sosial ekonomi yang paling

esensial terhadap pemegang saham.

2. People (Masyarakat Pemangku Kepentingan)

Masyarakat merupakan stakeholder penting bagi perusahaan,

karena dengan adanya dukungan mereka, terutama

masyarakat sekitar, sangat dibutuhkan bagi keberadaan,

kelangsungan hidup dan perkembangan suatu perusahaan.

Maka dari itu, sebagai bagian yang tidak terpisahkan dengan

masyarakat, lingkungan, perusahaan perlu berkomitmen dan

berupaya memberikan manfaat sebesar-besarnya kepada

mereka. Di samping itu, perlu disadari juga bahwa

operasional perusahaan tentu akan berdampak kepada

masyarakat.

Dengan begitu, perusahaan juga perlu untuk

melakukan berbagai kegiatan yang melibatkan kepentingan

masyarakat. Maksudnya, apabila perusahaan ingin eksis dan

dipandang positif, perusahaan harus menyertakan pula

tanggung jawab sosialnya.

3. Planet (Lingkungan)

Unsur ketiga yang harus diperhatikan juga yaitu planet atau

lingkungan. Lingkungan adalah sesuatu yang berhubungan

Semua kegiatan yang kita lakukan tentu ada kaitannya

dengan lingkungan. Lingkungan dapat menjadi teman atau

musuh kita, tergantung bagaimana cara kita

memperlakukannya.

2.2.2.4 Prinsip-Prinsip Dasar Corporate Social Responsibility (CSR)

Prinsip-prinsip dasar Corporate Social Responsibility yang

menjadi acuan bagi pelaksanaan yang menjadi informasi dalam

pembuatan keputusan dan kegiatan tanggung jawab sosial

menurut ISO 26000 dalam Rahmatullah & Trianita Kurniati

(2011) , meliputi:

1. Kepatuhan kepada hukum

2. Menghormati instrumen/badan-badan internasional

3. Menghormati stakeholders dan kepentingannya

4. Akuntabilitas

5. Transparansi

6. Perilaku yang beretika

7. Melakukan tindakan pencegahan

8. Menghormati dasar-dasar hak asasi manusia

Penerapan CSR di berbagai negara berbeda satu sama lain.

Dengan adanya ketidakseragaman tersebut menimbulkan

kecenderungan perbedaaan dalam proses pelaksanaan CSR

Maka, diperlukan suatu pedoman umum dalam penerapan CSR

di mancanegara. Pedoman yang dibutuhkan yaitu ISO 26000

sebagai panduan (guideline) dalam pembuatan pedoman CSR

yang berlaku umum.

ISO 26000 mencakup beberapa aspek, sebagai berikut:

1. ISO 26000 menyediakan panduan mengenai tanggung jawab

sosial kepada semua bentuk organisasi tanpa memperhatikan

ukuran dan lokasi untuk :

a. Mengindentifikasi prinsip dan isu

b. Menyatukan, melaksanakan dan memajukan praktek

tanggung jawab sosial

c. Mengindetifikasi dan pendekatan/pelibatan dengan para

pemangku kepentingan

d. Mengkomunikasikan komitmen dan performa serta

kontribusi terhadap pembangunan berkelanjutan.

2. ISO 26000 mendorong organisasi untuk melaksanakan

aktivitas lebih dari sekedar apa yang diwajibkan.

3. ISO 26000 menyempurnakan/melengkapi instrumen dan

inisiatif lain yang berhubungan dengan tanggung jawab

sosial.

4. Mempromosikan terminologi umum dalam lingkungan

tanggung jawab sosial dan semakin memperluas pengetahuan

5. Konsisten dan tidak berkonflik dengan traktat internasional

dan standarisasi ISO lainnya serta tidak bermaksud

mengurangi otoritas pemerintah dalam menjalankan tanggung

jawab sosial oleh suatu organisasi.

2.2.2.5 Bentuk Penerapan Corporate Social Responsibility (CSR)

Bradshaw dalam (Harahap 2007:360), mengemukakan

terdapat tiga bentuk tanggung jawab sosial perusahaan, antara

lain:

1. Corporate Philanthropy.

Tanggung jawab perusahaan berada sebatas kedermawanan

atau kerelaan belum sampai pada tanggung jawabnya. Bentuk

tanggung jawab ini bisa merupakan kegiatan amal,

sumbangan, atau kegiatan lain yang mungkin saja tidak

langsung berhubungan dengan kegiatan perusahaan.

2. Corporate Responsibility.

Kegiatan pertanggungjawaban itu sudah merupakan bagian

dari tanggung jawab perusahaan bisa karena ketentuan UU

atau bagian dari kemauan atau kesediaan perusahaan.

3. Corporate Policy.

Tanggung jawab sosial perusahaan itu sudah merupakan

2.2.2.6 Pengungkapan Corporate Social Responsibility (CSR)

Saat ini telah terdapat beberapa peraturan yang mengatur

tentang CSR, yang bersifat mengikat supaya perusahaan tertentu

wajib melaksanakan tanggung jawab sosialnya.

Hal tersebut diatur di dalam Undang-Undang Nomor 40 Pasal 74

tahun 2007 tentang Perseroan Terbatas, yang telah disahkan pada

tanggal 20 Juli 2007. Undang-Undang Perseroan Terbatas tersebut

meliputi:

a. Ayat 1

“Perseroan yang menjalankan kegiatan usahanya di bidang dan

atau berkaitan dengan sumber daya alam wajib melaksanakan

tanggung jawab sosial dan lingkungan”

b. Ayat 2

“Tanggung jawab sosial dan lingkungan merupakan kewajiban

perseroan yang harus dianggarkan dan diperhitungkan sebagai

biaya perseroan yang pelaksanaanya dilakukan dengan

memperhatikan kepatuhan dan kewajaran”

c. Ayat 3

“Perseroan yang tidak melaksanakan kewajiban dikenai sanksi

Sanksi pidana mengenai pelanggaran CSR pun terdapat di dalam

Undang-Undang Nomor 23 Tahun 1997 tentang Pengelolaan

Lingkungan Hidup (UUPLH) Pasal 41 ayat (1) yang

menyatakan: “Barangsiapa yang melawan hukum dengan

sengaja melakukan perbuatan yang mengakibatkan pencemaran

dan/atau perusakan lingkungan hidup, diancam dengan pidana

penjara paling lama sepuluh tahun dan denda paling banyak lima

ratus juta rupiah”.

Selanjutnya, Pasal 42 ayat (1) menyatakan: “Barangsiapa yang

karena kealpaannya melakukan perbuatan yang mengakibatkan

pencemaran dan/atau perusakan lingkungan hidup, diancam

dengan pidana penjara paling lama tiga tahun dan denda paling

banyak seratus juta rupiah”.

2.2.2.7 Penerapan Corporate Social Responsibility (CSR) di Indonesia Konsep mengenai CSR mulai hangat dibicarakan di Indonesia sejak tahun 2001 dimana banyak perusahaan maupun

instansi-instansi sudah mulai melirik CSR sebagai suatu konsep

pemberdayaan masyarakat.

Sampai saat ini, perkembangan tentang konsep dan

implementasi CSR pun semakin meningkat, baik dari segi kuantitas

maupun kualitas. Hal ini terbukti dari banyaknya perusahaan yang

Pelaksanaannya pun semakin bermacam-macam, mulai dari bentuk

program yang dilaksanakan maupun dari sisi dana yang digulirkan

untuk program tersebut.

Contoh kegiatan untuk program CSR yang dilakukan oleh

perusahaan, antara lain pemberian beasiswa, bantuan langsung bagi

korban bencana, pemberian modal usaha, sampai pada

pembangunan infrastruktur seperti pembangunan sarana olah raga,

sarana ibadah maupun sarana umum lainnya yang dapat

dimafaatkan oleh masyarakat.

Di Indonesia, istilah CSR semakin populer digunakan sejak

tahun 1990-an. Beberapa perusahaan sebenarnya telah lama

melakukan Corporate Social Activity (CSA) atau “aktivitas sosial

perusahaan”. Walaupun tidak menamakannya sebagai CSR,

nyatanya aksi tersebut memang mendekati konsep CSR yang

merepresentasikan bentuk peran serta dan kepedulian perusahaan

terhadap aspek sosial dan lingkungan.

Melalui konsep investasi sosial perusahaan, sejak tahun

2003 Departemen Sosial tercatat sebagai lembaga pemerintah yang

aktif dalam mengembangkan konsep CSR dan melakukan advokasi

kepada berbagai perusahaan nasional.

Pada awal perkembangannya, bentuk CSR yang paling

umum adalah pemberian bantuan terhadap organisasi-organisasi

Pendekatan CSR yang berdasarkan kemanusiaan ini pada

umumnya dilakukan hanya sekedar do good dan to look good,

berbuat baik agar terlihat baik. Perusahaan yang melakukannya

termasuk dalam kategori ”perusahaan impresif”, yang lebih

mementingkan ”tebar pesona” (promosi) daripada ”tebar karya”

(pemberdayaan) (Suharto, 2008a). Perusahaan-perusahaan seperti

PT Unilever, Freeport, Rio Tinto, Inco, Riau Pulp, Kaltim Prima

Coal, Pertamina serta perusahaan BUMN lainnya telah cukup lama

terlibat dalam menjalankan CSR.

Pendekatan community development kemudian semakin

banyak diterapkan karena lebih mendekati konsep empowerment

dan sustainable development. Kegiatan CSR yang dilakukan saat

ini juga sudah mulai beragam, disesuaikan dengan kebutuhan

masyarakat setempat berdasarkan need assesment.

Mulai dari pembangunan fasilitas pendidikan dan

kesehatan, pemberian pinjaman modal bagi UKM, pemberian

beasiswa, penyuluhan HIV/AIDS. CSR pada tataran ini tidak

sekedar do good dan to look good, melainkan juga to make good,

menciptakan kebaikan atau meningkatkan kesejahteraan

masyarakat.

Model pelaksanaan CSR juga bemacam-macam. Setidaknya

Keempat model tersebut antara lain:

1. Terlibat langsung.

Dalam melaksanakan program CSR, perusahaan melakukannya

sendiri tanpa melalui perantara atau pihak lain. Pada model ini

perusahaan memiliki satu bagian tersendiri atau bisa juga

digabung dengan yang lain, yang sama-sama bertanggung

jawab dalam pelaksanaan kegiatan sosial perusahaan termasuk

CSR.

2. Melalui yayasan atau organisasi sosial perusahaan.

Perusahaan mendirikan yayasan sendiri di bawah perusahaan

atau grupnya. Pada model ini biasanya perusahaan sudah

menyediakan dana khusus untuk digunakan secara teratur

dalam kegiatan yayasan.

Contoh yayasan yang didirikan oleh perusahaan sebagai

perantara dalam melakukan CSR antara lain: Danamon Peduli,

Sampoerna Foundation, kemudian PT. Astra International yang

mendirikan Politeknik Manufaktur Astra dan Unilever Peduli

Foundation (UPF).

3. Bermitra dengan pihak lain.

Dalam menjalankan CSR perusahaan menjalin kerja sama

dengan pihak lain seperti lembaga sosial non pemerintah,

Seperti Bank Rakyat Indonesia yang memiliki program CSR

yang terintegrasi dengan strategi perusahaan dan bekerja sama

dengan pemerintah mengeluarkan produk pemberian kredit

untuk rakyat atau yang dikenal dengan Kredit Usaha Rakyat

(KUR). Contoh lain adalah kerjasama perusahan dengan

lembaga-lembaga sosial seperti Dompet Dhuafa, Palang Merah

Indonesia dan lain sebagainya.

4. Mendukung atau bergabung dengan suatu konsorsium.

Perusahaan turut mendirikan, menjadi anggota atau mendukung

lembaga sosial yang didirikan untuk tujuan sosial tertentu.

2.3 Kinerja Keuangan

2.3.1 Pengertian Kinerja Keuangan

Kinerja keuangan perusahaan merupakan suatu ukuran

tertentu yang digunakan oleh entitas untuk mengukur keberhasilan

dalam menghasilkan laba. Atau dapat dikatakan sebagai sesuatu

yang dihasilkan oleh suatu perusahaan dalam periode tertentu

dengan mengacu pada standar yang telah ditetapkan sebelumnya.

Kinerja keuangan perusahaan dapat diukur dari laporan keuangan

Menurut Tampubolon (2005:35), kinerja keuangan

digunakan untuk menganalisis keuangan korporasi, analisis

keuangan menghasilkan informasi tentang penilaian dan keadaan

keuangan korporasi, baik yang telah lampau atau saat sekarang,

serta ekspektasinya di masa depan.

Tujuannya adalah untuk mengidentifikasi setiap kelemahan

dari keadaan keuangan yang dapat menimbulkan masalah di masa

yang akan datang serta menentukan setiap keuangan yang dapat

menimbulkan masalah di masa yang akan datang serta menentukan

tingkat kredibilitas atau potensi untuk investasi.

Dalam penelitian ini kinerja keuangan diukur menggunakan

Return on Asset (ROA) dan Return on Equity (ROE). ROA

merupakan ukuran kemampuan perusahaan dalam menghasilkan

keuntungan bagi perusahaan dengan memanfaatkan aktiva yang

dimiliki perusahaan.

Kinerja perusahaan dinilai baik apabila nilai ROA

meningkat, yang berarti perusahaan semakin efisien dalam

memanfaatkan aktiva yang dimiliki untuk memperoleh laba.

Sehingga kinerja keuangan perusahaan semakin baik. Sedangkan,

ROE merupakan ukuran kemampuan perusahaan dalam

2.4 Analisis Rasio Keuangan

2.4.1 Pengertian Rasio Keuangan

Jumingan (2006:118) berpendapat, rasio dalam analisis

laporan keuangan adalah angka yang menunjukkan hubungan

antara suatu unsur lainnya dalam laporan keuangan.

Harahap (2009:297) juga berpendapat rasio keuangan

adalah angka yang diperoleh dari hasil perbandingan dari satu pos

laporan keuangan dengan pos lainnya yang mempunyai hubungan

relevan dan signifikan (berarti).

2.4.2 Bentuk-Bentuk Rasio Keuangan

Berikut ini macam-macam rasio keuangan menurut Kasmir

(2010:110-115), antara lain:

1. Rasio Likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan dalam

memenuhi kewajiban jangka pendek (Fred Weston). Rasio

likuiditas juga sering disebut rasio modal kerja yaitu rasio yang

digunakan untuk mengukur seberapa likuidnya suatu perusahaan

dengan cara membandingkan seluruh komponen yang ada di

aktiva lancar dengan komponen passiva lancar (utang jangka

2. Rasio Leverage

Dalam mendanai usahanya, perusahaan memiliki beberapa

sumber dana. Sumber-sumber dana yang dapat diperoleh adalah

pinjaman atau modal sendiri. Keputusan untuk memilih

menggunakan modal sendiri atau modal pinjaman haruslah

digunakan beberapa perhitungan yang matang. Rasio

solvabilitas merupakan rasio yang digunakan untuk mengukur

sejauh mana aktiva perusahaan dibiayai dengan utang.

3. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk

mengukur tingkat efisiensi pemanfaatan sumber daya

perusahaan atau rasio untuk menilai kemampuan perusahaan

dalam melaksanakan aktivitas sehari-hari. Dari hasil pengukuran

dengan rasio ini dapat terlihat apakah perusahaan lebih efisien

atau sebaliknya dalam mengelola aset yang dimilikinya.

4. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan atau laba dalam suatu

periode tertentu. Rasio ini juga memberikan ukuran tingkat

efektivitas manajemen suatu perusahaan yang ditunjukkan dari

Dikatakan perusahaan profitabilitasnya baik apabila mampu

memenuhi target laba yang telah ditetapkan dengan

menggunakan aktiva atau modal yang dimilikinya.

5. Rasio Pertumbuhan

Rasio pertumbuhan merupakan rasio yang menggambarkan

kemampuan perusahaan dalam mempertahankan posisi

ekonominya di tengah pertumbuhan perekonomian dan sektor

usahanya.

6. Rasio Penilaian

Rasio penilaian yaitu rasio yang memberikan ukuran

kemampuan manajemen menciptakan nilai pasar usahanya di

atas biaya investasi.

2.4.3 Keunggulan Rasio Keuangan

Analisis rasio ini memiliki keunggulan dibandingkan teknik

analisis lainnya. Keunggulan tersebut menurut Harahap (2009:298)

adalah:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih

mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

5. Menstandarisasi size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan

perusahaan lain atau melihat perkembangan perusahaan secara

periodik atau “time series”.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi

di masa yang akan datang.

2.5 Rasio Profitabilitas

Menurut Harahap (2009:304), rasio profitabilitas ini

menggambarkan kemampuan perusahaan mendapatkan laba melalui

semua kemampuan, dan sumber yang ada dalam perusahaan. Rasio

profitabilitas digunakan untuk mengevaluasi keuntungan yang dihasilkan

perusahaan. Pemilik, kreditor, dan manajemen menaruh perhatian lebih

banyak pada pencapaian keuntungan karena berhubungan dengan

earnings yang akan mereka peroleh di pasar.

Kemampuan perusahaan untuk memperoleh laba tergantung pada

efisiensi dan efektvitas pelaksanaan operasi serta sumber daya yang

tersedia untuk melakukannya. Karena itu, analisis rasio profitabilitas

secara umum memfokuskan pada hubungan antara hasil operasi, seperti

yang dilaporkan dalam laporan laba rugi, dan sumber daya yang tersedia,

Rasio-rasio yang digunakan untuk mengukur profitabilitas menurut

Kasmir (2010:200-204), antara lain:

1. Net Profit Margin

Angka ini menunjukkan berapa besar persentase pendapatan bersih

yang diperoleh dari setiap penjualan. Semakin besar rasio, semakin

baik karena dianggap kemampuan perusahaan dalam mendapatkan

laba cukup tinggi.

2. Return on Investment

Rasio ini merupakan rasio yang menunjukkan hasil (return) atas

jumlah aktiva yang digunakan dalam perusahaan. Rasio ini digunakan

untuk mengukur efektivitas dari keseluruhan operasi perusahaan.

3. Return on Equity

Rasio ini merupakan rasio untuk mengukur laba bersih sesudah pajak

dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan

2.6 Hubungan Pengungkapan Corporate Social Responsibilty Terhadap Kinerja Keuangan Perusahaan

Menurut Waddock & Graves (1997), dan Dean (1999), dalam

Yustiana (2011), good management theory kinerja tanggung jawab sosial

perusahaan yang baik dari suatu perusahaan akan menimbulkan reputasi

yang bagus dan akan lebih mudah mendapatkan posisi kinerja keuangan

yang baik di masyarakat.

Dari perspektif ekonomi, menurut Verecchia (1983), dalam

Rakhiemah & Agustia (2009), perusahaan akan mengungkapkan suatu

informasi jika informasi tersebut akan meningkatkan nilai perusahaan.

Menurut Kiroyan (2006), dalam Rakhiemah & Agustia (2009), dengan

menerapkan CSR diharapkan perusahaan akan memperoleh legitimasi

sosial dan memaksimalkan kekuatan keuangannya dalam jangka panjang.

Hal ini mengindikasikan bahwa perusahaan yang menerapkan CSR

mengharapkan akan direspon positif oleh para pelaku pasar. Diharapkan

bahwa investor mempertimbangkan informasi CSR yang diungkapkan

dalam laporan tahunan perusahaan, sehingga dalam pengambilan

keputusan investor tidak semata-mata mendasarkan pada informasi laba

saja. Laporan tahunan adalah salah satu media yang digunakan oleh

perusahaan untuk berkomunikasi langsung dengan para investor.

Pengungkapan informasi CSR diharapkan memberikan informasi

tambahan kepada para investor selain dari yang sudah tercakup dalam laba

Hasil penelitian Dahlia dan Siregar (2008), dalam Kusumadilaga

(2010) juga mengindikasikan bahwa perilaku etis perusahaan berupa

tanggung jawab sosial terhadap lingkungan sekitarnya memberikan

dampak positif, yang dalam jangka panjang akan tercermin pada

keuntungan perusahaan (profit) dan peningkatan kinerja keuangan.

Menurut Wardhani (2007), dalam Kurnianto (2011), Corporate Social

Responsibility berpengaruh positif terhadap ROE dan ROA perusahaan. Hal ini

menunjukkan bahwa perusahaan yang melaksanakan CSR akan mendapat banyak

keuntungan seperti kesetiaan pelanggan dan kepercayaan dari kreditor dan investor. Hal

ini akan memicu keuangan perusahaan menjadi lebih baik sehingga laba perusahaan

meningkat dan akan diikuti oleh kenaikan ROE dan ROA perusahaan di tahun

berikutnya.

Penelitian ini difokuskan untuk menguji pengaruh tingkat pengungkapan CSR

terhadap kinerja perusahaan dengan landasan berpikir bahwa semakin tinggi

pengungkapan CSR perusahaan maka semakin baik kemampuan perusahaan dalam

memanfaatkan dan mengelola sumber daya, memperoleh karyawan yang berkompeten,

memasarkan produk, dan menciptakan kesempatan yang belum terduga, yang pada

akhirnya akan menjadi sumber keunggulan dalam bersaing. Kinerja keuangan yang

baik akan dihasilkan oleh perusahaan yang menghindari claim dari primary

Hubungan yang baik dengan karyawan, suppliers, dan customers sangat

penting bagi keberlangsungan perusahaan. Aktivitas yang mendukung komunitas dapat

memperbaiki reputasi perusahaan dan berdampak positif terhadap penjualan dan pada

akhirnya berpengaruh terhadap ROA dan ROE.

Maka dapat disimpulkan, bahwa perusahaan yang melakukan pengungkapan

Corporate Social Responsibility akan cenderung mempunyai kinerja keuangan yang

lebih baik, dalam hal memperoleh labanya bila dibandingkan dengan perusahaan yang

tidak melakukan pengungkapan Corporate Social Responsibility sehingga hal tersebut

dapat membangun citra yang positif bagi perkembangan serta kelangsungan hidup

perusahaan dan diharapkan dapat direspon positif oleh para investor.

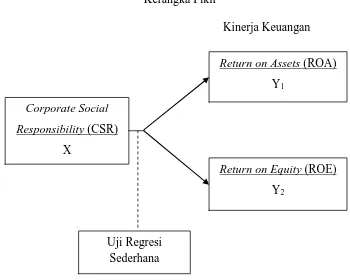

2.7 Kerangka Pikir

Perusahaan yang menerapkan Corporate Social Responsibility

(CSR) cenderung mempunyai kemampuan memperoleh laba yang lebih

baik bila dibandingkan dengan perusahaan yang tidak menerapkan CSR.

Hal tersebut menunjukkan bahwa bentuk kepedulian perusahaan terhadap

masyarakat dapat membangun citra yang positif demi perkembangan

serta kelangsungan hidup perusahaan di masa mendatang. Sehingga

perusahaan atau pihak-pihak yang berkepentingan dengan perusahaan

dapat berkomitmen untuk melaksanakan tugas dan fungsinya secara baik.

Dengan adanya kerja sama dari seluruh komponen perusahan dan

pihak-pihak yang berkepentingan terhadap perusahaan, dapat membuat

Perusahaan yang menerapkan CSR mampu mewujudkan

tindakan-tindakan yang sesuai dengan kondisi sosial atau komunitas sekitarnya.

Pada dasarnya program CSR yang dilaksanakan oleh suatu

perusahaan melibatkan partisipasi semua komponen masyarakat yang

secara langsung maupun tidak langsung memberikan kontribusi terhadap

kelangsungan hidup perusahaan.

Dalam hal ini, semua jalannya kegiatan operasional perusahaan

dalam rangka mewujudkan peningkatan laba dapat tercapai, demi untuk

mempertahankan kelangsungan perusahaan.

Dari kerangka berpikir tersebut, dapat ditunjukkan suatu paradigma

penelitian berikut ini:

Gambar 2.2

Kerangka Pikir

Kinerja Keuangan

Corporate Social

Responsibility (CSR)

X

Uji Regresi Sederhana

Return on Assets (ROA)

Y1

Return on Equity (ROE)

2.7 Hipotesis

H0: tidak ada pengaruh positif antara pengungkapan Corporate Social

Responsibility terhadap kinerja keuangan perusahaan, yang diukur

melalui Return on Assets (ROA) dan Return on Equity (ROE).

H1: ada pengaruh positif antara pengungkapan Corporate Social Responsibility terhadap kinerja keuangan perusahaan, yang diukur

melalui Return on Assets (ROA).

H2: ada pengaruh positif antara pengungkapan Corporate Social Responsibility terhadap kinerja keuangan perusahaan, yang diukur

melalui Return on Equity (ROE).

3.1 Definisi Operasional dan Pengukuran Variabel

Menurut Nazir (2005:126), definisi operasional adalah suatu

definisi yang diberikan kepada suatu variabel dengan memberikan arti

atau menspesifikasikan kegiatan ataupun memberikan suatu operasional

yang diperlukan untuk mengukur variabel tersebut.

Variabel penelitian dikelompokkan menjadi 2, yaitu variabel bebas

(independent) dan variabel terikat (dependent). Variabel bebas adalah suatu

variabel yang fungsinya menerangkan (mempengaruhi) terhadap variabel

lainnya. Sedangkan variabel terikat adalah variabel yang dikenai pengaruh

atau diterangkan oleh variabel lain (Ghozali, 2009). Variabel independen

dalam penelitian ini adalah pengungkapan Corporate Social Responsibility

(X), sedangkan variabel dependennya adalah kinerja keuangan perusahaan,

dengan indikator ROA (Y1) dan ROE (Y2).

3.1.1. Variabel Independen

Variabel independen dalam penelitian ini adalah

pengungkapan Corporate Social Responsibility (X).

Pengungkapan informasi sosial dikelompokkan menjadi enam

kelompok sesuai dengan kategori informasi sosial menurut GRI

(2000-2006), meliputi: lingkungan, energi, kesehatan dan