ABSTRAK

PENGARUH KINERJA LINGKUNGAN TERHADAP KINERJA FINANSIAL PERUSAHAAN DENGAN CORPORATE SOCIAL RESPONSIBILITY (CSR) DISCLOSURE SEBAGAI VARIABEL

INTERVENING

Oleh

DWI WULANDARI

Penelitian ini bertujuan untuk menguji pengaruh kinerja lingkungan terhadap kinerja finansial perusahaan secara langsung dan secara tidak langsung melalui Corporate Social Responsibility (CSR) Disclosure sebagai variabel intervening. Kinerja lingkungan dalam penelitian ini diukur dengan menggunakan PROPER (Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup). Kinerja finansial diukur dengan menggunakan nilai ROI perusahaan yang diperoleh dari annual report. Corporate Social Responsibility (CSR) Disclosure diukur dengan CSR index.

Sampel yang digunakan dalam penelitian ini adalah sebanyak 10 perusahaan. Sumber data diperoleh dari laporan tahunan perusahaan periode 2010-2012 dan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia serta mengikuti PROPER. Metode statistik yang digunakan adalah analisis regresi sederhana dan berganda dengan software SPSS 17.

Hasil dari penelitian ini menunjukkan bahwa kinerja lingkungan berpengaruh positif signifikan terhadap kinerja finansial perusahaan, kinerja lingkungan berpengaruh positif signifikan terhadap Corporate Social Responsibility (CSR) Disclosure, kemudian Corporate Social Responsibility (CSR) Disclosure berpengaruh positif signifikan terhadap kinerja finansial perusahaan. Adanya Corporate Social Responsibility (CSR) Disclosure sebagai variabel intervening dapat memperkuat pengaruh kinerja lingkungan terhadap kinerja finansial, terbukti dari hasil yang diperoleh menunjukkan bahwa pengaruh tidak langsung memiliki hasil yang lebih besar daripada pengaruh langsung.

ABSTRACT

THE EFFECT OF ENVIRONMENTAL PERFORMANCE ON FINANCIAL PERFORMANCE OF COMPANIES WITH CORPORATE SOCIAL RESPONSIBILITY (CSR) DISCLOSURE AS AN INTERVENING

VARIABLE By

DWI WULANDARI

This study aims to examine the influence of environmental performance on the companies financial performance both direct and by Corporate Social

Responsibility (CSR) Disclosure as intervening variable. Environmental performance in this study analyzed using PROPER. Financial performance measured by company’s ROI value from annual report. Corporate Social Responsibility (CSR) Disclosure measured by CSR index.

In order to achieve the objective of the study, this research was conducted in the manufacture companies listed in the Bursa Efek Indonesia and join PROPER. About 10 companies and the data from annual report 2010-2012 period. Statistic method using simple regression, multiple regression and SPSS 17.

The result illustrates that environmental performance significantly influence on the financial performance., environmental performance significantly influence on Corporate Social Responsibility (CSR) Disclosure, then Corporate Social

Responsibility (CSR) Disclosure significantly influence on financial performance companies. Corporate Social Responsibility (CSR) Disclosure as the intervening variable create higher influence of environmental performance on financial performance, it proven by the result both direct influence has higher result than the indirectly influence.

RIWAYAT HIDUP

Penulis lahir di Prabumulih pada tanggal 24 Juli 1992, sebagai putri kedua dari tiga bersaudara dari pasangan Bapak A. Kadir dan Ibu Asia.

Penulis menempuh pendidikan Taman Kanak-Kanak di TK Tunas Harapan pada tahun 1996, kemudian meneruskan pendidikan Sekolah Dasar di SD 2 YKPP Prabumulih pada tahun 1998. Pada tahun 2004, penulis melanjutkan pendidikan Sekolah Menengah Pertama di SMP Negeri 1 Prabumulih sampai lulus pada tahun 2007 dan menempuh pendidikan Sekolah Menengah Atas di SMA Negeri 4 Palembang dengan jurusan IPS hingga lulus pada tahun 2010.

MOTO

Wa man jaahada fa-innamaa yujaahidu linafsihi

Barang siapa yang bersungguh-sungguh, sesungguhnya

kesungguhan itu adalah untuk dirinya sendiri

(Q.S. Al-Ankabut [29]: 6)

Sometimes good plan is not gods plan, but gods plan must be

a good plan

PERSEMBAHAN

Dengan mengucapkan syukur alhamdulillah kepada Allah SWT yang telah menjadikan segala sesuatu yang sulit ini menjadi mudah.

Kupersembahkan karya kecilku ini untuk orang-orang yang kusayangi yaitu ayah, ibu, kakak, dan adik (Ayah A.Kadir, Ibu Asia, Kakak Muhammad Adryansyah, dan Adik Yoga Tri Handika) tercintaku, yang telah menjadi penyemangatku untuk menyelesaikan pendidikan S1 di Universitas Lampung.

Dengan khusus kupersembahkan karya kecilku ini untuk kedua orang tuaku, yang telah mencurahkan cinta, kasih sayang, perhatian, doa, selalu memberikan motivasi, menghibur dikala sedih, selalu ada disaatku membutuhkan, memberiku semangat agar tetap kuat, tegar, sabar, dan peluh keringatnya untuk

SANWACANA

Bissmillahirahmanirrahim

Segala puji dan syukur penulis panjatkan Kehadirat Allah SWT dan shalawat serta salam selalu tercurahkan kepada Rasulullah Muhammad SAW beserta sahabatnya. Alhamdulillah atas Kehendak-Nya penulis dapat menyelesaikan penulisan skripsi yang berjudul “Pengaruh Kinerja Lingkungan Terhadap Kinerja Finansial Perusahaan Dengan Corporate Social Responsibility (CSR) Disclosure Sebagai Variabel Intervening”, sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Terselesaikannya skripsi ini tak lepas dari bantuan, dukungan dan bimbingan berbagai pihak baik moril maupun materil. Untuk itu dalam kesempatan ini dengan segala kerendahan hati penulis menyampaikan rasa hormat dan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S. E., M. Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Bapak Sudrajat, S. E., M. Acc., Akt., selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung

4. Bapak Saring Suhendro, S.E., M.Si., Akt selaku Pembimbing Akademik penulis atas kesediaanya membantu, mengarahkan dan memberi masukan selama penulis menempuh pendidikan S1 di Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Bapak Drs. A. Zubaidi Indra, M. M, C. P. A., selaku Pembimbing I (satu) yang telah meluangkan waktu dan fikirannya serta memberikan kritik, saran, masukan dan semangat untuk penulis sehingga dapat menyelesaikan skripsi ini.

6. Ibu Reni Oktavia, S. E., M. Si., selaku Pembimbing II (dua) yang telah meluangkan waktu dan fikirannya serta memberikan kritik, saran, masukan dan semangat untuk penulis sehingga dapat menyelesaikan skripsi ini.

7. Ibu Dr. Lindrianasari, S. E., M. Si., Akt., selaku Pembahas yang telah memberikan kritik, saran dan masukan yang membangun terhadap skripsi ini. 8. Seluruh Dosen beserta seluruh staf karyawan Fakultas Ekonomi dan Bisnis

Universitas Lampung yang telah memberikan ilmu pengetahuan dan juga pembelajaran berharga bagi penulis selama menempuh program pendidikan S1. Khususnya untuk staf karyawan di jurusan Akuntansi pak Sobari, mbak Sri, mpok, mas Yana, mas Yono, mas Leman, yang telah banyak membantu selama proses pengerjaan skripsi dan selalu berbagi canda tawa sehari-hari. 9. Nenekku tercinta Hj. Kilawati, saudara iparku mbak Dewi Ratna Sari dan

10. Keluarga besar dari sebelah ayah dan keluarga besar dari sebelah ibu yang tidak bisa disebutkan satu persatu, yang telah membantu doa dan memberikan dorongan untuk tetap semangat.

11. Papa Eddy Barmawie beserta keluarga di Palembang dan Mama Asdawati beserta keluarga di Bandar Lampung, yang selalu menyayangi, mendoakan, menyemangati, mendukung, menenangkan disaat gunda, selalu memberikan nasehat serta arahan untuk menjadi sosok yang lebih dewasa dalam bersikap, mengajarkan untuk tidak mudah menyerah, dan selalu ada setiap kali aku membutuhkan kalian.

12. Sahabat-sahabatku tersayang yang berjuang bersama di jurusan Akuntansi (Ira Daniyati, Mareta Lailatul Kadarsih, Rossy Tri Andini, Yesi Satria) yang selalu bersama dalam suka dan duka, selalu membantu dan menemani, selalu memberikan nasehat dan mengingatkan setiap kali melakukan kesalahan, memberikan semangat disaat putus asa, mendoakan serta memberi bantuan baik moril maupun materiil, kalian yang akan selalu aku rindukan, semoga kita selalu menjadi sahabat yang saling mendukung baik saat ini maupun dimasa yang akan datang. Kalian luar biasa.

Tingkatku (Azvareza, Marce, Novi, Syamsurizal, Santi, Feni), terima kasih telah memberikan motivasi, semangat, canda dan tawa selama berada Universitas Lampung, semoga kita bisa berjumpa lagi dihari mendatang dengan kesuksesan yang kita punya.

14. Sahabatku tersayang (Puji Ramadhini, Indah Puspa Sari, Annastasia Dwiayu Hiasinta, Anissa Fatharani Zahra, Isna Mega Pratiwi, Muhammad Iqbal, Azizil Husin, Citra Elvira Nindika, Agung Permana Putra, Achmad Prayitno), yang telah memberikan nasehat, kritik, saran, bantuan, doa dan dukungan, menyayangi, menghibur dikala sedih, menemani disaat gunda, selalu ada disaat terpuruk, terima kasih telah berada disisiku dan menjadi penyemangatku.

15. Teman-teman KKN-ku (Elmi, Chelly, Ganda, Prananda, Gede, Nuhada, Enggi, Wira, Bangkit, Risa, Mely, Andhita, Karilla, Anshita) serta bapak dan minan tuan rumah yang memberikan kenangan indah selama menjalankan KKN selama 40 Hari di Desa Batu Putuk dan terima kasih telah menjadi bagian dari perjalanan pendidikanku.

16. Untuk bapak dan ibu kost beserta keluarga, yang telah banyak membantu sejak pertama kali masuk kuliah, mulai dari urusan propti, perkuliahan, serta urusan di kostan sampai sekarang sudah menjadi sarjana.

17. Almamaterku tercinta.

18. Pihak-pihak lain yang tidak dapat penulis sebutkan satu persatu.

penulis sangat mengharapkan skripsi ini dapat memberikan manfaat bagi penulis khususnya dan pembaca pada umumnya.

Bandar lampung, 12 Agustus 2014 Penulis

DAFTAR ISI

Halaman DAFTAR TABEL

DAFTAR LAMPIRAN

I. PENDAHULUAN ………..…… 1

1.1Latar Belakang ……… 1

1.2Rumusan Masalah ………... 5

1.3Batasan Masalah ……….…………. 6

1.4Tujuan Penelitian …….……… 7

1.5Manfaat Penelitian ……….. 7

1.5.1 Manfaat bagi perusahaan ...……….. 7

1.5.2 Manfaat bagi akademisi …...……… 7

II. KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ……. 8

2.1Landasan Teori ……… 8

2.1.1 Teori Legitimasi …....……….. 8

2.1.2 Teori Stakeholder ………...……….. 9

2.1.3 Teori Informasi Akuntansi ……….. 9

2.1.4 Kinerja Lingkungan ………...……….. 10

2.1.5 Pengungkapan Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility Disclosure) ………..……. 11

2.1.6 Kinerja Finansial (keungan) ….………....….. 13

2.2Penelitian Terdahulu……….………... 13

2.3Pengembangan Hipotesis ……….……… 18

2.3.2 Pengaruh Kinerja Lingkungan Terhadap Corporate Social

Responsibility (CSR) Disclosure ………... 18

2.3.3 Pengaruh Corporate Social Responsibility (CSR) Disclosure Terhadap Kinerja Finansial Perusahaan……….………..... 19

4.1.1 Deskriptif Objek Penelitian ………...…….. 32

4.2.2 Pengaruh Kinerja Lingkungan Terhadap Corporate Social Responsibility (CSR) Disclosure …...…………...……….. 48

4.2.3 Pengaruh Corporate Social Responsibility (CSR) Disclosure Terhadap Kinerja Finansial ……….……. 49

DAFTAR TABEL

Tabel Halaman

3.1. Kriteria Peringkat PROPER ... 23

4.1 Penentuan Sampel Penelitian ... 32

4.2 Hasil Uji Statistik Deskriptif ... 33

4.3 Hasil Uji Normalitas ... ... 35

4.4 Hasil Uji Multikolonieritas ………...…………... 36

4.5 Hasil Uji Autokorelasi ………. 36

4.6 Hasil Uji Heteroskedastisitas ... 37

4.7 Hasil Uji Regresi Sederhadana ... 38

4.8 Hasil Uji Regresi Berganda ... 39

4.9 Hasil Uji Statistik F ………... 40

4.10 Hasil Uji Statistik t-1 ... 41

4.11 Hasil Uji Statistik t-2 ... 42

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Krisis multi-dimensional yang terjadi akhir-akhir ini secara global, baik krisis energi, krisis pangan, krisis lingkungan, dan krisis finansial telah menjadi suatu isu yang harus disikapi secara bijaksana. Jika beberapa waktu lalu isu lingkungan seperti global warming akibat kerusakan alam dan lingkungan yang berkaitan dengan kasus illegal logging sempat mencuat kepermukaan, maka beberapa waktu terakhir ini isu utama yang menjadi pusat perhatian adalah krisis finansial di Amerika Serikat. Kondisi ini menjadi perhatian utama karena berdampak terhadap kondisi keuangan dunia yang pada akhirnya mengguncang berbagai sektor

2

Menurut data dari Departemen Kehutanan 2007, terjadi kerusakan parah akibat penebangan yang tak disertai penanaman kembali dan maraknya penebangan liar pada hutan alam, hutan produksi terbatas, dan produksi tetap. Jadi walaupun arealnya lebih luas, kontribusi ekonominya justru menurun tajam 10 tahun terakhir karena kurangnya pasokan bahan baku kayu. Sekitar 150 perusahaan terkait industri kayu yang ada, kini bangkrut dan tidak beroperasi lagi.

Pada tahun 2006, investasi pada sektor pertambangan yang terdiri dari minyak dan gas bumi (migas), ketenagalistrikan, mineral, batubara, dan panas bumi,

berjumlah sekitar 14,32 miliar dolar Amerika Serikat. Walaupun memiliki jumlah investasi yang tinggi, tetapi tidak dapat dipungkiri bahwa keberadaan sektor pertambangan khususnya migas cenderung dipandang sebagai sumber pencemaran lingkungan dan mengganggu kelestarian hutan.

Di Indonesia sendiri kelestarian lingkungan sudah menjadi kebijakan pemerintah pada setiap periode. Pada Pelita ketujuh melalui TAP MPR No. II/MPR/1998 tentang GBHN, dinyatakan “Kebijakan sektor Lingkungan Hidup, antara lain,

megenai pembangunan lingkungan hidup diarahkan agar lingkungan hidup tetap berfungsi sebagai pendukung dan penyangga ekosistem kehidupan dan

terwujudnya keseimbangan, keselarasan dan keserasian yang dinamis antara sistem ekologi, sosial ekonomi, dan sosial budaya agar dapat menjamin pembangunan nasional yang berkelanjutan” (GBHN, 1998).

Berry dan Rondinelli (1998) dalam Ja’far dan Arifah (2006), menjelaskan bahwa kepedulian terhadap lingkungan juga merupakan salah satu faktor yang

3

perusahaan yang memiliki kinerja lingkungan, kinerja keuangan dan tanggung jawab sosial yang tinggi akan mempengaruhi investor untuk menanamkan modal. Perusahaan yang memiliki kinerja keuangan dan tanggung jawab sosial tinggi akan direspon positif oleh investor dan akan mempengaruhi keputusan investasi pada perusahaan.

Penelitian mengenai kinerja lingkungan, Corporate Social Responsibility (CSR) Disclosure dan kinerja finansial telah dilakukan sebelumnya. Terdapat beberapa

penelitian yang menyatakan bahwa kinerja lingkungan berpengaruh signifikan terhadap kinerja finansial perusahaan (Agustin, 2010; Suryani, 2012; Anindito & Ardiyanto, 2012). Penelitian dengan hasil yang berbeda menyatakan bahwa kinerja lingkungan tidak berpengaruh signifikan terhadap kinerja finansial perusahaan (Rakhiemah & Agustia, 2009; Sudaryanto, 201; Pujiasih, 2013; Fitriyani, 2012; Rahmawati & Achmad, 2012). Sedangkan untuk pengaruh Corporate Social Responsibility (CSR) Disclosure terhadap kinerja finansial

perusahaan rata-rata menunjukkan hasil yang signifikan, kecuali penelitian yang dilakukan oleh Rakhiemah dan Agustia (2009), Anindito dan Ardiyanto (2012), menyatakan Corporate Social Responsibility (CSR) Disclosure tidak berpengaruh signifikan terhadap kinerja finansial.

4

dan/atau berkaitan dengan sumber daya alam, wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan”.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Kinerja Lingkungan Terhadap Kinerja Finansial

Perusahaan Dengan Corporate Social Responsibility (CSR) Disclosure Sebagai Variabel Intervening”. Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh Sudaryanto (2011), Rahmawati dan Achmad (2012), dan Pujiasih (2013). Perbedaan penelitian ini dengan penelitian

sebelumnya terdapat pada sampel yang digunakan, dimana penelitian sebelumnya menggunakan perusahaan manufaktur secara keseluruhan sedangkan penelitian ini hanya menggunakan tiga jenis sektor perusahaan manufaktur. Perbedaan lainnya terdapat pada periode penelitian, dalam penelitian ini menggunakan periode 2010-2012. Perbedaan selanjutnya terdapat pada alat ukur yang digunakan pada variabel kinerja finansial, di mana pada penelitian yang dilakukan oleh Sudaryanto (2011), Rahmawati dan Achmad (2012), kinerja finansial diukur dengan menghitung return tahunan perusahaan untuk kemudian dibandingkan dengan return tahunan

industri manufaktur, kemudian penelitian yang dilakukan oleh Pujiasih (2013), kinerja finansial diukur dengan menggunakan rumus Tobins’Q, sedangkan dalam penelitian ini menggunakan ROI (Return On Investment). Perbedaan yang terakhir adalah dalam penelitian ini akan menarik suatu kesimpulan apakah variabel intervening dalam penelitian ini dapat memperkuat pengaruh variabel independen

terhadap variabel dependen atau justru memperlemah.

5

Lampung. Perbedaan penelitian ini dengan penelitian sebelumnya yang ada di Universitas Lampung yaitu Julyanti (2011), menganalisis tentang pengaruh kinerja lingkungan dan kinerja finansial terhadap Corporate Social Responsibility (CSR) Disclosure pada perusahaan manufaktur, sedangkan dalam penelitian ini

penulis meneliti tentang pengaruh kinerja lingkungan terhadap kinerja finansial dengan Corporate Social Responsibility (CSR) Disclosure sebagai variabel intervening.

1.2 Rumusan Masalah

Menurut Ja’far dan Arifah (2006), permasalahan mengenai lingkungan semakin menjadi perhatian, baik oleh konsumen, investor maupun pemerintah. Investor asing cenderung mempersoalkan masalah mengenai pengadaan bahan baku dan proses produksi yang terhindar dari munculnya permasalahan lingkungan, seperti: kerusakan tanah, rusaknya ekosistem, polusi air, polusi udara dan polusi suara. Begitu juga dengan para investor dan pemerintah yang mulai memikirkan kebijakan ekonomi makro-nya terkait dengan pengelolaan lingkungan dan konservasi.

Menurut Sudaryanto (2011), perusahaan seharusnya melaporkan pengelolaan lingkungan perusahaannya dalam annual report. Hal ini terkait dengan tiga aspek persoalan kepentingan yaitu keberlanjutan aspek ekonomi, lingkungan, dan kinerja sosial.

Berdasarkan uraian di atas, maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut:

6

2. Apakah kinerja lingkungan berpengaruh terhadap Corporate Social Responsibility (CSR) Disclosure?

3. Apakah Corporate Social Responsibility (CSR) Disclosure berpengaruh terhadap kinerja finansial perusahaan?

4. Apakah kinerja lingkungan secara tidak langsung berpengaruh terhadap kinerja finansial melalui Corporate Social Responsibility (CSR) Disclosure?

1.3 Batasan Masalah

Batasan masalah yang ditentukan oleh penulis agar penelitian ini memiliki ruang lingkup dan arah yang jelas adalah:

1. Terdapat tiga variabel dalam penelitian ini yaitu kinerja lingkungan, Corporate Social Responsibility (CSR) Disclosure, dan kinerja finansial.

2. Sampel yang menjadi bahan penelitian adalah perusahaan manufaktur sektor pertanian, pertambangan, dan industri dasar dan kimia yang memanfaatkan sumber daya alam dalam proses produksinya.

3. Terdaftar di Bursa Efek Indonesia serta mengikuti PROPER (Program Penilaian Peringkat Perusahaan dalam Pengelolahan Lingkungan Hidup). 4. Data yang digunakan dalam penelitian ini merupakan data PROPER dan data

laporan tahunan pada periode 2010-2012.

1.4 Tujuan Penelitian

Berdasarkan uraian rumusan masalah di atas, maka tujuan penelitian ini adalah: 1. Untuk mengetahui pengaruh kinerja lingkungan terhadap kinerja finansial

perusahaan.

7

3. Untuk mengetahui pengaruh Corporate Social Responsibility (CSR) Disclosure terhadap kinerja finansial perusahaan.

4. Untuk mengetahui pengaruh kinerja lingkungan secara tidak langsung terhadap kinerja finansial melalui Corporate Social Responsibility (CSR) Disclosure.

1.5 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Bagi perusahaan

Agar perusahaan makin menyadari pentingnya menjaga kelestarian lingkungan dimana perusahaan beroperasi guna keberlangsungan hidup perusahaan untuk kedepannya.

2. Bagi akademisi

8

BAB II

KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori 2.1.1 Teori Legitimasi

Linblom (1994) dalam Deegan (2002), teori legitimasi merupakan sebuah kondisi atau status yang ada ketika sistem nilai entitas sesuai dengan sistem nilai

masyarakat. Ketika terdapat suatu perbedaan antara kedua sistem nilai tersebut, baik yang nyata maupun potensial, maka akan menyebabkan munculnya ancaman terhadap legitimasi perusahaan.

Deegan (2002), teori legitimasi menegaskan bahwa perusahaan terus berupaya untuk memastikan bahwa mereka beroperasi dalam bingkai dan norma yang ada dalam masyarakat dan lingkungan dimana perusahaan berada, dimana mereka berusaha untuk memastikan bahwa aktifitas yang mereka lakukan diterima oleh pihak luar sebagai “sah”.

Ghozali dan Chariri (2007), menyatakan bahwa hal yang mendasari teori

legitimasi adalah “kontrak sosial” antara perusahaan dengan masyarakat dimana

9

2.1.2 Teori Stakeholder

Teori stakeholder menyatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri, tetapi juga harus memberikan manfaat bagi para stakeholder (Ghozali dan Chariri, 2007). Stakeholder tidak hanya terdiri dari investor dan kreditor saja melainkan semua pihak yang memiliki kepentingan terhadap perusahaan termasuk komunitas lokal, masyarakat, pemerintah, karyawan, pemasok, dan pelanggan.

Keraf (1998) dalam Azheri (2011), menyatakan bahwa teori stakeholder

merupakan teori yang bermuara pada prinsip minimal, yaitu tidak merugikan hak dan kepentingan pihak yang berkepentingan manapun dalam suatu bisnis. Bisnis harus dijalankan secara baik dan etis demi kepentingan semua pihak yang terkait dengan bisnis tersebut.

2.1.3 Teori Informasi Akuntansi

Bedford dan Baladouni (1962) dalam Ross (2013), menyatakan bahwa akuntansi merupakan proses komunikasi yang dapat memberikan gambaran tentang sifat dan lingkup fungsi akuntansi dalam sistem ekonomi, karena struktur yang mendasari teori komunikasi dapat digunakan untuk menggambarkan proses akuntansi.

10

2.1.4 Kinerja Lingkungan

Menurut Suratno et al (2006), kinerja lingkungan merupakan kinerja perusahaan dalam menciptakan lingkungan yang baik (green). Menurut Ikhsan (2009) dalam Suryani (2012), kinerja lingkungan merupakan kinerja perusahaan untuk

menciptakan lingkungan yang baik atau ketika perusahaan mengeluarkan biaya terkait dengan aspek lingkungan yang secara otomatis akan membangun citra yang baik di mata stakeholderdan calon investor sehingga akan direspon positif oleh pasar dan sebagai wujud tanggung jawab serta kepedulian perusahaan terhadap lingkungan.

Sayekti dan Wondabio (2007), menyatakan perusahaan semakin menyadari bahwa kelangsungan hidup perusahaan juga tergantung dari hubungan perusahaan

dengan masyarakat dan lingkungannya tempat perusahaan beroperasi.

Dalam penelitian ini, kinerja lingkungan diukur dengan prestasi perusahaan dalam mengikuti PROPER (Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup). PROPER merupakan suatu program yang diadakan oleh Kementrian Lingkungan Hidup (KLH) untuk mengukur tingkat ketaatan perusahaan dalam pengelolaan lingkungan hidup. Hasil penilaian

PROPER dipublikasikan secara rutin oleh KLH setiap tahun, sehingga masyarakat dan stakeholder lainnya dapat melihat dan mengetahui tingkat penataan

11

berhubungan langsung dengan alam dalam proses produksinya. Dengan adanya PROPER diharapkan perusahaan dapat mencerminkan kinerja pengelolaan lingkungan yang baik dan meminimalisir dampak yang akan terjadi akibat kegiatan perusahaan.

2.1.5 Pengungkapan Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility Disclosure)

Menurut Azheri (2011), tanggung jawab sosial perusahaan merupakan komitmen perusahaan untuk melaksanakan kewajiban yang didasarkan atas keputusan untuk mengambil kebijakan dan tindakan dengan memperhatikan kepentingan para stakeholder dan lingkungan di mana perusahaan melakukan aktivitasnya yang

berlandaskan pada ketentuan hukum yang berlaku.

Menurut Syahnaz (2013), tanggung jawab sosial perusahaan merupakan bentuk pertanggungjawaban yang dilakukan oleh perusahaan untuk memperbaiki kesenjangan sosial dan kerusakan lingkungan sekitar yang diakibatkan oleh aktivitas operasional perusahaan. Program CSR telah dianggap sebagai investasi oleh perusahaan dan tidak lagi dianggap sebagai sarana biaya melainkan sarana meraih keuntungan.

12

Pengungkapan tanggung jawab sosial wajib untuk dilakukan sebagaimana yang telah dituangkan dalam UU No.40 Tahun 2007 pasal 74. Dalam pasal 74 menjelaskan bahwa:

1. Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam, wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

2. Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

3. Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

4. Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan diatur dengan Peraturan Pemerintah.

Menurut Kotler dan Nance (2005), manfaat dari Corporate Social Responsibility (CSR) Disclosure yaitu:

1. Meningkatkan penjuaalan dan pangsa pasar. 2. Memperkuat posisi merek dagang.

3. Meningkatkan kemampuan untuk menarik, memotivasi dan memelihara karyawan.

4. Menurunkan biaya operasi.

13

2.1.6 Kinerja Finansial (Keuangan)

Pengertian kinerja menurut Aliminsyah dan Padji (2003), kinerja adalah suatu istilah umum yang digunakan untuk sebagian atau seluruh tindakan aktivitas dari suatu organisasi pada suatu periode, dengan referensi pada sejumlah standar seperti biaya-biaya masa lalu yang diproyeksikan, suatu dasar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan semacamnya.

Menurut Titisari dan Alviana (2012), kinerja keuangan merupakan suatu prestasi manajemen keuangan dalam menghasilkan keuntungan dan meningkatkan nilai perusahaan.

Menurut Resturiyani (2012), kinerja keuangan merupakan faktor yang

menunjukkan efektivitas dan efisiensi suatu organisasi dalam mencapai tujuannya. Dikatakan efektiv apabila manajemen mampu untuk memilih tujuan serta memilih alat yang tepat untuk mencapai tujuan yang telah ditetapkan. Dikatakan efisien apabila dilakukan perbandingan antara masukan dan keluaran akan memperoleh keluaran yang optimal.

Dalam penelitian ini proksi yang digunakan untuk mengukur variabel kinerja finansial adalah ROI (Return On Investment). Menurut Resturiyani (2012) ROI dapat digunakan untuk mengukur hubungan antara laba yang diperoleh dan investasi yang digunakan untuk menghasilkan laba tersebut.

2.2 Penelitian Terdahulu

14

1. Dalam penelitian yang dilakukan oleh Rakhiemah dan Agustia (2009), yang berjudul Pengaruh Kinerja Lingkungan Terhadap Corporate Social

Responsibility(CSR)Disclosure Dan Kinerja Finansial Perusahaan Manufaktur

Yang Terdaftar Di Bursa Efek Indonesia. Dalam penelitian ini Kinerja Lingkungan merupakan variabel independen yang diukur menggunakan PROPER. CSR Disclosure dan Kinerja Finansial merupakan variabel

dependen, CSR diukur menggunakan CSR index dan kinerja finansial diukur dengan menghitung return tahunan perusahaan kemudian dibandingkan dengan return tahunan industri. Hasil dari penelitian ini adalah variabel

kinerjalingkungan dan CSR disclosure secara parsial tidak memiliki pengaruh yang signifikanterhadap kinerja finansial perusahaan, namun untuk hasil uji signifikan secara simultankeduanya memiliki pengaruh positif yang signifikan terhadap variabel kinerja finansial.

2. Dalam penelitian yang dilakukan oleh Agustin, RR Triani (2010), yang

berjudul Analisis Hubungan Antara Kinerja Ekonomi Dan Kinerja Lingkungan Serta Alokasi Dana CSR Pada Perusahaan Ekstraktif. Dalam penelitian ini terdapat tiga jenis variabel laten (konstruk) yaitu kinerja ekonomi, kinerja lingkungan dan alokasi dana CSR. Kinerja ekonomi diukur dengan

menggunakan ROA dan ROE, kinerja lingkungan diukur dengan ISO 9001 dan ISO 14001, alokasi dana CSR diukur dengan melihat ada tidaknya

sustainability reporting (SR) yang dimiliki oleh perusahaan. Hasil dari

15

kinerja lingkungan, dan yang terakhir antara kinerja ekonomi dan alokasi dana CSR.

3. Dalam penelitian yang dilakukan oleh Sudaryanto (2011), yang berjudul Pengaruh Kinerja Lingkungan Terhadap Kinerja Finansial Perusahaan Dengan Corporate Social Responsibility (CSR) Disclosure Sebagai Variabel

Intervening. Dalam penelitian ini terdapat dua jenis variabel yaitu dependen

dan independen. Variabel dependen terdiri dari kinerja finansial dan variabel independen terdiri kinerja lingkungan dan corporate social responsibility disclosure. Variabel kinerja finansial diukur dengan cara menghitung return

tahunan perusahaan kemudian dibandingkan dengan return tahunan industri. Variabel kinerja lingkungan diukur dengan menggunakan PROPER. Variabel CSR diukur dengan menggunakan CSR index. Hasil dari penelitian ini menunjukkan bahwa secara statistik kinerja lingkungan berpengaruh secara tidak langsung terhadap kinerja finansial perusahaan melalui CSR Disclosure. 4. Dalam penelitian yang dilakukan oleh Fitriyani (2012), yang berjudul

Keterkaitan Kinerja Lingkungan, Pengungkapan Corporate Social

Responsibility (CSR) Dan Kinerja Finansial. Dalam penelitian ini terdapat dua

jenis variabel yaitu dependen dan independen. Variabel dependen terdiri dari kinerja finansial dan pengungkapan CSR. Variabel independen terdiri dari kinerja lingkungan dan pengungkapan CSR. Variabel kinerja finansial diukur dengan menghitungan return tahunan dan ROA. Variabel kinerja lingkungan diukur dengan menggunakan PROPER. Variabel CSR diukur dengan

16

berpengaruh signifikan terhadap kinerja finansial perusahaan. CSR berpengaruh signifikan terhadap kinerja finansial perusahaan.

5. Dalam penelitian yang dilakukan oleh Suryani, Elda Tri (2012), yang berjudul Pengaruh Kinerja Lingkungan Dan Corporate Social Responsibility Disclosure Terhadap Kinerja Finansial Perusahaan Manufaktur Peserta PROPER Yang Terdaftar Di BEI Tahun 2009-2011. Dalam penelitian ini terdapat dua jenis variabel yaitu dependen dan independen. Variabel dependen dalam penelitian ini adalah kinerja finansial yang diukur dengan ROE. Variabel independen terdiri dari kinerja lingkungan dan CSR. Variabel kinerja lingkungan diukur dengan PROPER dan variabel CSR diukur dengan CSR index. Hasil dari penelitian ini menunjukkan bahwa secara simultan kinerja lingkungan dan CSR Disclosure berpengaruh terhadap kinerja finansial perusahaan, kinerja

lingkungan yang diukur dengan menggunakan PROPER berpengaruh langsung terhadap kinerja finansial perusahaan, CSR yang diukur dengan CSR index juga memiliki pengaruh terhadap tinggi rendahnya kinerja finansial

perusahaan.

6. Dalam penelitian yang dilakukan oleh Rahmawati dan Achmad (2012), yang berjudul Pengaruh Kinerja Lingkungan Terhadap Corporate Financial Performance Dengan Corporate Social Responsibility Disclosure Sebagai

17

lingkungan dan CSR disclosure. Variabel kinerja lingkungan diukur dengan menggunakan PROPER dan variabel CSR disclosure diukur dengan CSR index. Hasil dari penelitian ini menyatakan bahwa kinerja lingkungan tidak

berpengaruh signifikan secara langsung terhadap kinerja finansial, namun secara simultan kinerja lingkungan dan CSR disclosure berpengaruh signifikan positif terhadap kinerja finansial.

7. Dalam penelitian yang dilakukan oleh Anindito dan Ardiyanto (2012), yang berjudul Pengaruh Kinerja Lingkungan Terhadap Corporate Social

Responsibility (CSR) Disclosure dan Kinerja Finansial Perusahaan Kimia dan

Pertambangan Yang Terdaftar Di Bursa Efek Indonesia (Studi Empiris Pada Perusahaan Pertambangan Yang Terdaftar Dalam BEI tahun 2007 sampai 2010). Variabel kinerja lingkungan diukur dengan menggunakan PROPER. Variabel CSR diukur dengan menggunakan CSR index. Variabel kinerja finansial diukur dengan menggunakan ROE. Hasil dari penelitian ini

menyatakan bahwa kinerja kinerja lingkungan berpengaruh signifikan terhadap kinerja finansial perusahaan dan pengungkapan CSR tidak berpengaruh

signifikan terhadap pengungkapan kinerja finansial perusahaan.

8. Dalam peneltian yang dilakukan oleh Pujiasih (2013), yang berjudul Pengaruh Kinerja Lingkungan Terhadap Kinerja Keungan Dengan Corporate Social Responsibility (CSR) Sebagai Variabel Intervening. Dalam penelitian terdapat

18

terakhir variabel intervening adalah CSR, yang diukur dengan CSR index. Hasil dari penelitian ini menyatakan bahwa variabel kinerja lingkungan tidak berpengaruh terhadap kinerja keuangan, kinerja lingkungan berpengaruh terhadap CSR, CSR berpengaruh terhadap kinerja keuangan dan secara tidak langsung dapat mempengaruhi hubungan kinerja lingkungan dengan kinerja keuangan.

2.3 Hipotesis

2.3.1 Pengaruh Kinerja Lingkungan Terhadap Kinerja Finansial Perusahaan

Menurut Pfleiger et al (2005) dalam Rahmawati dan Achmad (2012), usaha-usaha pelestarian lingkungan oleh perusahaan akan mendatangkan sejumlah keuntungan, diantaranya adalah ketertarikan pemegang saham dan stakeholder terhadap

keuntungan perusahaan akibat pengelolaan lingkungan yang bertanggungjawab dimata masyarakat. Hasil lain menyatakan bahwa pengelolaan lingkungan yang baik dapat menghindari klaim dari masyarakat dan pemerintah serta

meningkatkan kualitas produk yang pada akhirnya dapat meningkatkan

keuntungan ekonomi. Dengan demikian hipotesis pertama dalam penelitian ini adalah:

H1: Kinerja lingkungan berpengaruh positif terhadap kinerja finansial perusahaan.

2.3.2 Pengaruh Kinerja Lingkungan Terhadap Corporate Social Responsibility (CSR) Disclosure

19

laporan tahunannya, akan semakin baik pula perusahaan di mata para investor maupun masyarakat.

Menurut Verrenchia (1983) dalam Suratno et al (2006), menyatakan bahwa pelaku lingkungan yang baik percaya dengan mengungkapkan kinerja berarti mereka menggambarkan good news bagi pelaku pasar. Oleh karena itu,

perusahaan dengan kinerja lingkungan yang baik perlu mengungkapkan informasi kuantitas dan mutu lingkungan yang lebih dibandingkan dengan perusahaan yang memiliki kinerja lingkungan yang lebih buruk. Dengan demikian, hipotesis kedua dalam penelitian ini adalah:

H2: Kinerja lingkungan berpengaruh positif terhadap Corporate Social Responsibility (CSR) Disclosure.

2.3.3 Pengaruh Corporate Social ResponsibilityDisclosureTerhadap Kinerja Finansial Perusahaan

Menurut Anindito dan Ardiyanto (2012), Perusahaan yang memiliki CSR

Disclousure yang tinggi dalam laporan keuangannya akan lebih dapat diandalkan.

Pengungkapan yang semakin luas akan memberikan sinyal positif kepada pihak – pihak yang berkepentingan terhadap perusahaan maupun para pemegang saham perusahaan.

20

kinerja perusahaan itu sendiri. Dengan demikian, hipotesis ketiga dalam penelitian ini adalah:

H3: Corporate Social Responsibility (CSR) Disclosure berpengaruh positif terhadap kinerja finansial.

2.3.4 Pengaruh Kinerja Lingkungan Secara Tidak Langsung Terhadap Kinerja Finansial MelaluiCorporate Social Responsibility (CSR) Disclosure

Menurut Davenport (2000) dalam Sunipah (2010), menyatakan bahwa salah satu upaya meningkatkan kinerja keuangan yaitu dengan melaksanakan kegiatan CSR kepada lingkungan sekitar.

Astuti (2013), menyatakan bahwa kinerja lingkungan yang baik serta tingginya tanggung jawab sosial perusahaan akan semakin baik pula kinerja keuangan perusahaan tersebut. Dengan demikian hipotesis keempat dalam penelitian ini adalah:

H4: Kinerja lingkungan secara tidak langsung berpengaruh positif terhadap kinerja finansial melalui Corporate Social Responsibility (CSR) Disclosure.

2.4 Model Penelitian

21

tertarik terhadap perusahaan yang memiliki kinerja lingkungan dan CSR

disclosure yang baik, dan ini akan berdampak positif terhadap laba yang diperoleh

perusahaan tersebut.

Menurut Sudaryanto (2011), perusahaan yang memiliki kinerja lingkungan yang baik akan direspon positif oleh investor, begitu pula dengan pengungkapan informasi lingkungan yang tinggi dalam laporan tahunannya akan lebih dapat diandalkan dimana laporan keuangan yang handal tersebut akan berpengaruh terhadap kinerja finansial.

Berdasarkan uraian diatas, maka model penelitian yang menggambarkan pengaruh kinerja lingkungan terhadap kinerja finansial dengan Corporate Social

Responsibility (CSR) Disclosure sebagai variabel intervening adalah sebagai

berikut:

Corporate Social Responsibility (CSR)

Disclosure

Kinerja Lingkungan

(PROPER)

Kinerja Finansial

(ROI) H1

1

H2 H3

22

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian 3.1.1 Variabel Dependen

Variabel dependen merupakan variabel terikat dimana variabel ini dipengaruhi oleh variabel bebas. Variabel dependen dalam penelitian ini adalah kinerja finansial perusahaan. Kinerja finansial diukur dengan menggunakan ROI (Return On Investment). Menurut Brigham dan Houston (2001) dalam Nuraini (2010),

rumus untuk mencari ROI adalah:

3.1.2 Variabel Independen

Variabel independen merupakan variabel bebas, dimana variabel independen biasanya mempengaruhi variabel terikat atau dependen. Variabel independen dalam penelitian ini adalah kinerja lingkungan dan Corporate Social

Responsibility (CSR) Disclosure. Variabel kinerja lingkungan diukur dengan

23

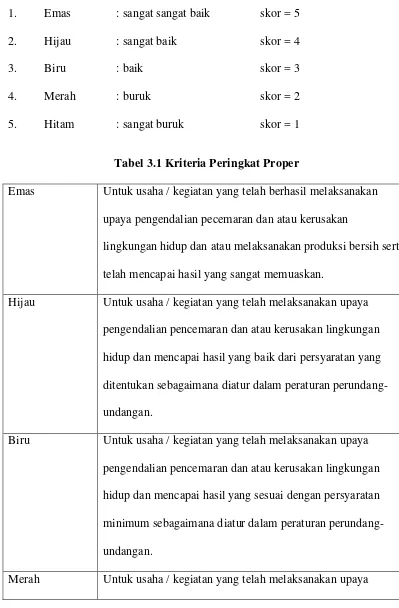

AMDAL. Sistem peringkat PROPER disimbolkan dengan warna. Terdapat lima warna dalam peringkat PROPER, yaitu:

1. Emas : sangat sangat baik skor = 5

2. Hijau : sangat baik skor = 4

3. Biru : baik skor = 3

4. Merah : buruk skor = 2

5. Hitam : sangat buruk skor = 1

Tabel 3.1 Kriteria Peringkat Proper

Emas Untuk usaha / kegiatan yang telah berhasil melaksanakan upaya pengendalian pecemaran dan atau kerusakan

lingkungan hidup dan atau melaksanakan produksi bersih serta telah mencapai hasil yang sangat memuaskan.

Hijau Untuk usaha / kegiatan yang telah melaksanakan upaya pengendalian pencemaran dan atau kerusakan lingkungan hidup dan mencapai hasil yang baik dari persyaratan yang ditentukan sebagaimana diatur dalam peraturan perundang-undangan.

Biru Untuk usaha / kegiatan yang telah melaksanakan upaya pengendalian pencemaran dan atau kerusakan lingkungan hidup dan mencapai hasil yang sesuai dengan persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan.

24

pengendalian pencemaran dan atau kerusakan lingkungan hidup tetapi belum mencapai persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku.

Hitam Untuk usaha / kegiatan yang belum melaksanakan upaya pengendalian pencemaran dan atau kerusakan lingkungan yang berarti.

Sumber: Sekilas Proper 2005

Sedangkan Corporate Social Responsibility (CSR) Disclosure diukur dengan menggunakan CSR index. Dimana instrumen pengukuran dalam checklist yang akan digunakan dalam penelitian ini mengacu pada instrumen yang digunakan Sembiring (2005), yang mengelompokkan informasi CSR ke dalam 7 kategori yakni : lingkungan, energi, kesehatan, dan keselamatan tenaga kerja, lain- lain tenaga kerja, produk, keterlibatan masyarakat, dan umum. Ke tujuh kategori tersebut terbagi dalam 90 item pengungkapan. Namun berdasarkan peraturan Bapepam No. VIII.G.2 (1996) tentang laporan tahunan dan kesesuaian item tersebut untuk diaplikasikan di Indonesia maka dilakukan penyesuaian

(Sembiring, 2005) sehingga tersisa 78 item pengungkapan. Alasan penulis lebih mengacu kepada Sembiring dibandingkan GRI karena item pengungkapan yang digunakan oleh Sembiring telah disesuaikan oleh Bapepam sehingga item yang digunakan lebih tepat untuk kondisi di Indonesia.

25

dan nilai 0 jika tidak diungkapkan (Haniffa et al, 2005 dalam Sayekti dan Wondabio, 2007). Selanjutnya skor dari setiap item dijumlahkan untuk

memperoleh keseluruhan skor untuk setiap perusahaan. Rumus perhitungan CSRI adalah sebagai berikut:

Keterangan:

CSRIj : Corporate Social Responsibility Index perusahaan j nj : jumlah item untuk perusahaan j, nj < 78

Xij : dummy variabel: 1 = jika item I diungkapkan; 0 = jika item I tidak diungkapkan

Dengan demikian, 0 < CSRIj < 1

3.1.3 Variabel Intervening

Variabel intervening merupakan variabel penyela yang terletak di antara variabel dependen dan variabel independen (Sugiyono, 2007). Tujuan dari variabel intervening ini adalah untuk menguji pengaruh langsung dan pengaruh tidak

langsung antara variabel indepen terhadap variabel dependen. Setelah mengetahui hasil dari pengaruh langsung dan pengaruh tidak langsung, kemudian akan ditarik suatu kesimpulan apakah variabel intervening dalam penelitian ini dapat

26

3.2 Populasi dan Sampel 3.2.1 Populasi Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur sektor pertanian, pertambangan, industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia serta mengikuti PROPER periode 2010-2012. Alasan penulis memilih ketiga sektor ini sebagai objek penelitian karena ketiga sektor ini berinteraksi langsung dengan sumber daya alam dalam menjalankan aktivitasnya, serta untuk

membedakan penelitian ini dengan penelitian sebelumnya, dimana beberapa peneliti sebelumnya menggunakan perusahaan manufaktur secara keseluruhan dan ada juga yang menggunakan perusahaan ekstraktif. Beberapa perusahaan yang berinteraksi langsung dengan alam yang menjadi populasi dalam penelitian ini diantaranya adalah perkebunan, batubara, minyak dan gas bumi, logam dan mineral, semen, keramik porselen dan kaca, logam dan sejenisnya, pulp dan kertas.

3.2.2 Sampel Penelitian

Sampel yang akan digunakan dalam penelitian ini adalah 10 dari 78 perusahaan. Pengambilan sampel dalam penilitian ini menggunakan metode purposive sampling, dengan tujuan agar mendapatkan sampel yang representatif sesuai

dengan kriteria yang telah ditentukan. Adapun kriteria yang telah ditentukan sebagai berikut:

1. Perusahaan manufaktur sektor pertanian, pertambangan, dan industri dasar dan kimia yang menggunakan sumber daya alam dalam proses produksinya. 2. Terdaftar di Bursa Efek Indonesia periode 2010-2012, serta mengungkapkan

27

3. Mengikuti PROPER periode 2010-2012.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu laporan tahunan perusahaan periode 2010-2012. Penelitian ini menggunakan tiga jenis sektor perusahaan sebagai objek untuk diteliti. Data mengenai variabel kinerja lingkungan diperoleh dari database Kementrian Lingkungan Hidup. Data mengenai variabel Corporate Social Responsibility (CSR) Disclosure dan variabel kinerja finansial diperoleh dari laporan tahunan perusahaan yang telah dipublikasi dan tersedia di situs resmi Bursa Efek Indonesia (http://www.idx.co.id).

3.4 Metode Analisis Data 3.4.1 Analisis Deskriptif

Uji statistik deskriptif dalam penelitian ini digunakan untuk mendeskripsikan data yang ada dalam penelitian ini yang terdiri dari kinerja lingkungan, Corporate Social Responsibility (CSR) Disclosure dan kinerja finansial. Pengukuran dalam

penelitian ini terdiri dari nilai minimum, nilai maksimum, mean, dan standar deviasi.

3.4.2 Uji Asumsi Klasik 3.4.2.1 Uji Normalitas

28

nilai Asymp. Sig. (2-tailed) > 5% maka data residual berdistribusi normal (Ghozali, 2011).

3.4.2.2Uji Multikolonieritas

Uji multikolonieritas ini bertujuan untuk menguji apakah terdapat korelasi antara variabel bebas di dalam model regresi. Multikolonieritas dapat disebabkan oleh adanya efek kombinasi dua atau lebih variabel independen. Multikolonieritas dapat dilihat dari nilai Tolerance dan variance inflation faktor (VIF). Jika nilai tolerance ≥ 0,10 dan nilai VIF ≤ 10 maka model regresi tersebut bebas dari multikolonieritas (Ghozali, 2011).

3.4.2.3Uji Autokorelasi

Uji autokorelasi dilakukan untuk data time series atau data yang mempunyai seri waktu. Persamaan regresi yang baik adalah yang tidak memiliki masalah

autokorelasi, jika terjadi autokorelasi maka persamaan tersebut menjadi tidak layak dipakai (Sunyoto, 2013). Pendekatan yang sering digunakan untuk menguji autokorelasi adalah uji Darbin-Watson. Uji Darbin-Watson dapat mendiagnosis ada tidaknya autokorelasi dalam suatu model regresi (Ghozali, 2011).

Pengambilan keputusan ada tidaknya autokorelasi dengan menggunakan tabel Durbin-Watson (Ghozali, 2011) adalah:

1. Jika 0 < d < dl, maka tidak ada autokorelasi positif.

2. Jika dl ≤ d ≤ du, maka tidak ada autokorelasi positif.

3. Jika 4 – dl < d < 4, maka tidak ada korelasi negatif. 4. Jika 4 –du ≤ d ≤ 4 – dl, maka tidak ada korelasi negatif.

29

3.4.2.4Uji Heteroskedastisitas

Uji heteroskedastisitas ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dan residual dari satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homokedastisitas dan jika berbeda disebut Heteroskedastisitas. Uji statistik yang digunakan dalam penelitian adalah Uji Glejser. Jika independen signifikan < 0,05 secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi Heteroskedastisitas. Jika signifikansi terjadi > 0,05, maka dapat disimpulkan model regresi tidak mengandung adanya Heteroskedastisitas (Ghozali, 2011).

3.4.3 Analisis Regresi

Dalam penelitian ini menggunakan metode analisis regresi linear sederhana dan berganda. Penelitian ini akan menguji pengaruh langsung dan pengaruh tidak tidak langsung antara variabel independen terhadap variabel dependen, melalui variabel intervening. Model regresi yang digunakan dalam penelitian adalah sebagai berikut:

YKF = α + β1KL + e1

YCSR = α + β1KL + e2

YKF = α + β1CSR + e3

Keterangan:

α = konstanta

YKF = Kinerja Finansial

KL = Kinerja Lingkungan

30

e = standar error

3.4.4 Uji Hipotesis

Metode pengujian terhadap hipotesis yang diajukan dalam penelitian ini yaitu uji simultan, uji parsial, analisis jalur, serta analisis koefisien determinasi.

3.4.4.1 Uji Simultan (Uji F)

Uji simultan digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara bersama-sama dengan melihat nilai F nya. Tingkat signifikan dalam penelitian ini adalah 5%. Dimana jika nilai signifikansi F < 0,05 (Ghozali, 2011).

3.4.4.2 Uji Parsial (Uji t)

Uji parsial digunakan untuk menunjukkan seberapa jauh suatu variabel independen secara individual dalam menerangkan variabel dependen. Tingkat signifikan dalam penelitian ini adalah 5%. Dimana jika angka probabilitas

signifikansi >5% maka H0 ditolak, jika angka probabilitas signifikansi <5% maka H0 diterima (Ghozali, 2011).

3.4.4.3 Analisis Jalur

Penelitian ini juga menggunakan analisis jalur (path analysis). Analisis jalur merupakan perluasan dari analisis regresi linear berganda (Ghozali, 2011). Analisis jalur digunakan untuk menguji pengaruh variabel intervening dalam penelitian ini. Hasil dari uji analisis jalur ini juga akan digunakan untuk

31

independen terhadap dependen. Model persamaan yang digunakan untuk analisis jalur adalah:

YKF = α + β1KL+ β2CSR + e4

3.4.4.4 Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan hasil dari penelitian mengenai kinerja lingkungan, Corporate Social Responsibility (CSR) Disclosure, dan kinerja finansial dapat ditarik kesimpulan bahwa

kinerja lingkungan yang diukur dengan PROPER berpengaruh positif signifikan terhadap kinerja finansial yang diukur dengan ROI, yang berarti bahwa peringkat PROPER yang dikeluarkan oleh KLH dapat mempengaruhi laba atas investasi dari perusahaan. Kinerja lingkungan berpengaruh positif signifikan terhadap Corporate Social Responsibility (CSR) Disclosure, yang berarti bahwa perusahaan dengan peringkat PROPER yang baik akan

memberikan pengungkapan tanggung jawab sosial yang lebih luas dalam annual report. Corporate Social Responsibility (CSR) Disclosure berpengaruh positif signifikan terhadap

kinerja finansial, yang berarti bahwa dengan luasnya pengungkapan tanggung jawab sosial dalam annual report dapat meningkatkan laba atas investasi dari perusahaan tersebut. Dengan adanya CSRD sebagai variabel intervening dalam penelitian ini dapat memperkuat pengaruh kinerja lingkungan terhadap kinerja finansial, terbukti dari hasil yang diperoleh menunjukkan bahwa pengaruh tidak langsung memiliki hasil lebih besar daripada pengaruh langsung.

5.2 Keterbatasan Penelitian

54

1. Sampel yang digunakan dalam penelitian ini hanya perusahaan manufaktur sektor pertanian, pertambangan, dan industri dasar dan kimia yang memanfaatkan sumber daya alam dalam proses produksinya, sehingga kurang mewakili untuk seluruh perusahaan yang ada di Indonesia.

2. Dalam penelitian ini hanya menggunakan tiga variabel yaitu kinerja lingkungan,

Corporate Social Responsibility (CSR) Disclosure, dan kinerja finansial, sehingga tidak

dapat mendeteksi faktor-faktor lainnya yang juga dapat mempengaruhi variabel kinerja finansial.

3. Dalam penelitian ini ukuran variabel kinerja lingkungan hanya dilihat dari hasil

PROPER, ukuran variabel Corporate Social Responsibility (CSR) Disclosure dilihat dari pengungkapan tanggung jawab sosial perusahaan dalam annual report, dan ukuran kinerja finansial dilihat dari persentase ROI.

4. Dalam penelitian ini data diuji hanya dengan bantuan program SPSS17.

5.3 Saran

Berdasarkan hasil yang diperoleh dari penelitian ini, maka saran yang dapat diberikan adalah: 1. Disarankan untuk yang akan mengadakan penelitian ulang pada masa mendatang, agar

memperluas populasi penelitian sehingga akan memperoleh sampel yang lebih banyak, dan juga jangan hanya melihat perusahaan manufaktur saja karena masih banyak jenis perusahaan lainnya yang dapat dijadikan objek penelitian.

2. Untuk penelitian pada masa mendatang, disarankan agar menambah variabel penelitian, agar dapat diketahui faktor-faktor lain apa saja yang dapat mempengaruhi kinerja finansial selain kinerja lingkungan dan Corporate Social Responsibility (CSR) Disclosure.

55

dapat dilihat perbedaannya antara PROPER dan ISO 14001. Untuk ukuran kinerja finansial juga dapat dicoba menggunakan proksi lain selain ROI, dalam penelitian ini hanya penulis melihat laba atas investasi dari perusahaan, untuk penelitian selanjutnya diharapkan tidak hanya menganalisis mengenai investasi saja melainkan dapat

menganalisis laporan keungan secara lebih kompleks.

DAFTAR PUSTAKA

Agustin, RR Triani. 2010. Analisis Hubungan Antara Kinerja Ekonomi Dan Kinerja

Lingkungan Serta Alokasi Dana CSR Pada Perusahaan Ekstraktif. Skripsi. Universitas Diponegoro. Semarang.

Aliminsyah dan Padji. 2003. Kamus Istilah Akuntansi. CV. Yrama Widya. Bandung. Anindito, Moh Tito dan Didik Ardiyanto. 2012. Pengaruh Kinerja Lingungan Terhadap

Corporate Social Responsibility (CSR) Disclosure Dan Kinerja Finansial Perusahaan Kimia Dan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia. Diponegoro Journal of Accounting. Semarang.

Astuti. 2013. Pengaruh Kinerja Sosial Dan Kinerja Lingkungan Terhadap Kinerja Keuangan Perusahaan. Skripsi. Universitas Hasanuddin. Makassar.

Azheri, Busyra. 2011. Corporate Social Responsibility : Dari Voluntary menjadi Mandatory. PT. RajaGrafindo Persada. Jakarta.

Deegan, Craig. 2002. Introduction : The Legitimising Effect of Social and Environmental Disclosure – a Theorectical Foundation. Accounting, Auditing, and Accountability Journal. Vol: 15, Seri: 3, Hal:282-311.

Fitriyani. 2012. Keterkaitan Kinerja Lingkungan, Pengungkapan Corporate Social Responsibility (CSR) Dan Kinerja Finansial. Skripsi. Universitas Diponegoro. Semarang.

Ghozali dan Chariri. 2007. Teori Akuntansi. Badan Penerbit Universitas Diponegoro. Semarang.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program SPSS 19. Badan Penerbit Universitas Diponegoro. Semarang.

Ja’far, S, Muhammad dan Dista Amalia Arifah. 2006. Pengaruh Dorongan Manajemen

Lingkungan, Manajemen Lingkungan Proaktif dan Kinerja Lingkungan Publik Environmental Reporting. Simposium Nasional Akuntansi IX. Padang.

Kotler, P and L. Nance. 2005. Corporate Social Responsibility : Doing The Most Good for Your Company and Your Cause : John Wiley Sons Inc.

Nuraini, Yustiana Ratna. 2010. Analisis Pengaruh Return On Investmen, Fixed Assets Ratio, Firm Size Dan Rate Of Growth Terhadap Debt To Equity Pada Perusahaan Manufaktur Yang Tercatat Di Bursa Efek Indonesia Periode 2003-2007. Tesis. Universitas

Diponegoro. Semarang.

Pujiasih. 2013. Pengaruh Kinerja Lingkungan Terhadap Kinerja Keuangan Dengan Corporate Social Responsibility (CSR) Sebagai Variabel Intervening. Skripsi. Universitas Negeri Semarang, Semarang.

Rahmawati, A’la dan Tarmizi Achamd 2012. Pengaruh Kinerja Lingkungan terhadap

Corporate Financial Performance Dengan Corporate Social Responsibility Disclosure Sebagai Variabel Intervening. Diponegoro Journal of Accounting. Semarang.

Rakhiemah, Aldilla Noor dan Diana Agustia. 2009. Pengaruh Kinerja Lingkungan terhadap Corporate Social Responsibility (CSR) Disclosure dan Kinerja Finansial Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Simposium Nasional Akuntansi XII. Palembang.

Resturiyani, Novi. 2012. Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Kinerja Keuangan. Skripsi. Universitas Pasundan, Bandung.

Ross, Jonathan F. 2013. The Information Content of Accounting Reports: An Information Theory Perspective. Journal. School of Management Binghamton University.

Sayekti, Yosefa dan Ludovicus Sensi Wondabio. 2007. Pengaruh CSR Disclosure terhadap Earning Response Coefficient (Suatu Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Jakarta). Simposium Nasional Akuntansi IX. Makassar.

Sembiring, Eddy Rismanda. 2005. Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Social : Studi Empiris pada Perusahaan yang Tercatat Di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII. Solo.

Sudaryanto. 2011. Pengaruh Kinerja Lingkungan Terhadap Kinerja Finansial Perusahaan dengan Corporate Social Responsibility (CSR) Sebagai Variabel Intervening. Skripsi.Universitas Diponegoro. Semarang.

Sugiyono, 2007. Statistika Untuk Penelitian. CV. Alfabeta. Bandung.

Sunipah, Ipah. 2010. Pengaruh Kepemilikan Manajerial, Kepemilikian Institusional, Komisaris Independen, dan Pengungkapan CSR Terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008-2009. Skripsi. Fakultas Ekonomi Universitas Negeri Semarang.

Suratno, Ignatius. Darsono Bondan. Siti Mutmainah. 2006. Pengaruh Environtmental Performance Terhadap Environtmental Disclosure dan Economic Performance. Simposium Nasional Akuntansi IX. Padang.

Suryani, Elda Tri. 2012. Pengaruh Kinerja Lingkungan Dan Corporate Social Responsibility Terhadap Kinerja Finansial Perusahaan Manufaktur Peserta PROPER Yang Terdaftar Di BEI Tahun 2009-2011. Skripsi.Universitas Riau. Pekanbaru.

Syahnaz, Melisa. 2013. Pengaruh Corporate Social Responsibility Terhadap Kinerja Keuangan Perusahaan Perbankan. Skripsi. Universitas Brawijaya, Malang.

Titisari, Kartika Hendra dan Khara Alviana. 2012. Pengaruh Environment Performance Terhadap Economic Performance. Jurnal Manajemen Bisnis Syariah.

www.endemics.blogspot.co.id www.forumhijau.com