ABSTRAK

PENGARUH KINERJA LINGKUNGAN DAN CORPORATE SOCIAL

RESPONSIBILITY (CSR) DISCLOSURE TERHADAP KINERJA KEUANGAN

(Studi Empiris pada Perusahaan-perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009-2011)

Brigita Tryas Wijayati NIM: 092114032 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini adalah untuk (1) mengetahui pengaruh kinerja lingkungan terhadap kinerja keuangan, (2) mengetahui pengaruh corporate social

responsibility (CSR) disclosure terhadap kinerja keuangan. Kinerja lingkungan

diukur menggunakan PROPER (Program Penilaian Peringkat Kinerja Lingkungan Perusahaan) dari Kementrian Lingkungan Hidup, CSR disclosure diukur menggunakan indeks CSR, kinerja keuangan diukur menggunakan Return on Asset (ROA), Return on Equity (ROE), dan Price Earnings Ratio (PER)

Penelitian ini merupakan jenis penelitian empiris. Pengambilan sampel menggunakan metode purposive sampling, dengan sampel 18 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan mengikuti PROPER periode 2009-2011. Tehnik analisis data yang digunakan dalam penelitian ini adalah data panel dengan pendekatan Ordinary Least Square.

ABSTRACT

The Influence of Environmental Performance and Corporate Social Responsibility (CSR) Disclosure on the Financial Performance

(An Empirical Study on the Manufacturing Companies Listed on the Indonesian Stock Exchange during the Period of 2009-2011)

Brigita Tryas Wijayati NIM: 092114032 Universitas Sanata Dharma

Yogyakarta 2015

The purposes of this research are (1) to find out the effect of the environmental performance on the financial performance, (2) to find out the effect of Corporate Social Responsibility (CSR) disclosure on the financial performance. The environmental performance is measured using PROPER (Program Penilaian

Peringkat Kinerja Lingkungan Perusahaan) from State Minister for The

Environment (Kementrian Lingkungan Hidup), CSR disclosure is measured using CSR index and financial performance is measured using Return on Asset (ROA), Return on Equity (ROE), and Price Earnings Ratio (PER).

This research is an empirical research. The sample taken using purposive sampling methods were 18 manufacturing companies listed in the Indonesian stock exchange in the period of 2009-2011. The panel data is analyzed using Ordinary Least Square approach.

PENGARUH KINERJA LINGKUNGAN DAN CORPORATE SOCIAL

RESPONSIBILITY (CSR) DISCLOSURE TERHADAP

KINERJA KEUANGAN

(Studi Empiris pada Perusahaan-perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009 – 2011)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh : Brigita Tryas Wijayati

NIM: 092114032

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

HALAMAN PERSEMBAHAN

“Musuh besar sebuah niat baik adalah bayangan tentang besarnya

tantangan, pengalaman tentang susahnya menjalankan, serta adanya

kemungkinan tawaran alternatif yang lebih menarik”

- Fr. Mario SJ –

No one has the ability to do something perfect, but each person is given a

lot of opportunity to do something right.

-Anonymous-

Untuk segala sesuatu ada masanya, untuk apapun di bawah langit ada

waktunya. Ia membuat segala sesuatu indah pada waktunya.

-Pengkhotbah 3-

Skripsi ini kupersembahkan untuk :

Tuhan Yesus dan Bunda Maria yang selalu menuntun dan menyertaiku

Bapak dan Ibu yang selalu mendukung dan menguatkanku

Mbak dan masku yang selalu mengingatkan dan mendukungku

Sahabat-sahabatku yang luar biasa

MOTTO

“If you give up now because you feel too weak or lazy, there is no

hope for next time”

- Reply 1997 –

“If you don’t fight you can’t win”

-Eren Jaeger, Attack On Titan-

12:12-KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang

telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat

menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah

satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi,

Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih yang tak terhingga kepada:

1. Tuhan Yesus Kristus dan Bunda Maria yang selalu memberkati, memberikan

rahmat, dan membimbing dan menyertai penulis dalam menyelesaikan skripsi.

2. Drs. Johanes Eka Priyatma, M.Sc.,Ph.D Selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

3. Ir. Drs. Hansiadi YH., M.Si., Ak., QIA.,C.A. selaku Dosen Pembimbing yang

telah dengan sabar dan penuh perhatian membantu serta memberikan waktu,

tenaga, dan pikiran untuk membimbing penulis dalam menyelesaikan skripsi

ini.

4. Dr. Titus Odong Kusumajati, M.A. untuk waktu yang telah diberikan serta

untuk bimbingan dan perhatian kepada penulis sehingga mampu

5. Bapak dan Ibu dosen Fakultas Ekonomi yang telah membagikan ilmunya

kepada penulis selama proses perkuliahan.

6. Bapakku R. Sri Legowo dan Ibuku TH. Suparyati, Mbak Siska, Mas Agung,

Mas Dwi, mbak Emma, Pakdhe dan Budhe Dibyo, mbak Wiwin dan Mas

Anto, mas Widi, mbak Evi yang telah memberikan dukungan, perhatian,

semangat, cinta, motivasi dan doa yang tulus untuk penulis dan

keponakan-keponakanku Fabian dan Yovan yang selalu bisa membuatku tersenyum

semangat lagi.

7. Sahabat-sahabatku Aster, Dicsa “mbel”, Tota, Chika, Vani “emak”, Indy

“Lintin”, Happy, Sekar atas waktu, perhatian, dukungan, semangat, doa,

bantuan serta persahabatan yang luar biasa.

8. Teman-teman seperjuangan kelas MPT Tika, Dhea, Ayu “Bola”, Maria untuk

dukungan, semangat, masukan serta sharing selama penyusunan skripsi ini.

9. Teman-teman Akuntansi angkatan 2009 yang telah memberikan bantuan,

masukan dan semangat pada saat kuliah maupun dalam penyusunan skripsi.

10.Teman-teman Cana Community terutama Anton, Dio, Yos, Ima, Nita, Siska,

mbak Tari, Wahyu, Aris, Angelin, Diana, Mayun, Karini dan Rm. Elias atas

dukungan, bantuan, cinta, kebersamaan, pengertian, dorongan dan semangat

yang telah diberikan dengan caranya masing-masing.

11.Teman-teman 9C terutama Fitri, Yunita “mbing”, Endah, mbak Yani, Vera

“Pe2nk” untuk dukungan, semangat, penghiburan dan bantuannya selama

12.Semua pihak yang telah membantu dalam menyelesaikan skripsi ini yang

tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh

karena itu penlis mengharapkan kritik dan saran. Akhir kata penulis memohon

maaf apabila dalam proses pembuatan skripsi ini penulis melakukan

kesalahan. Semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang

membutuhkan.

Yogyakarta, 31 Juli 2015

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTO ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vii

HALAMAN KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

ABSTRAK ... xvi

ABSTRACT ... xvii

BAB I Pendahuluan A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 3

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 6

BAB II Landasan Teori A. Teori Legitimasi ... 8

B. Signaling Theory... 8

C. Teori Keagenan ... 9

D. Kinerja Lingkungan ... 10

E. Corporate Social Responsibility ... 12

G. Kinerja Keuangan ... 15

H. Pengembangan Hipotesis ... 19

1. Pengaruh Kinerja Lingkungan Terhadap Kinerja Keuangan ... 19

2. Pengaruh CSR Disclosure Terhadap Kinerja Keuangan ... 21

I. Kerangka Pemikiran ... 24

BAB III Metoda Penelitian A. Jenis Penelitian ... 25

B. Variabel Penelitian ... 25

C. Tempat dan Waktu Penelitian... 28

D. Subjek dan Objek Penelitian ... 28

E. Populasi dan Sampel ... 29

F. Jenis dan Sumber Data ... 30

G. Data yang Dibutuhkan dalam Penelitian ... 31

H. Teknik Pengumpulan Data ... 31

BAB IV Gambaran Umum Perusahaan A. Bursa Efek Indonesia ... 43

B. Data Singkat Perusahaan ... 45

BAB V Analisis Data dan Pembatasan A. Analisis Data... 46

1. Menghitung Variabel Penelitian ... 46

a. Variabel Dependen ... 46

b. Variabel Independen ... 50

2. Menentukan Metode Analisis Data ... 52

b. Statistik Deskriptif ... 55

c. Uji Asumsi Klasik ... 58

d. Pengujian Data Panel ... 62

e. Pengujian Hipotesis ... 65

B. Pembahasan ... 72

1. Pengaruh Kinerja Lingkungan Terhadap ROA ... 72

2. Pengaruh Kinerja Lingkungan Terhadap ROE ... 74

3. Pengaruh Kinerja Lingkungan Terhadap PER ... 75

4. Pengaruh CSR Disclosure Terhadap ROA ... 77

5. Pengaruh CSR Disclosure Terhadap ROE ... 78

6. Pengaruh CSR Disclosure Terhadap PER ... 80

BAB VI Penutup A. Kesimpulan ... 81

B. Keterbatasan ... 81

C. Saran ... 81

Daftar Pustaka ... 83

DAFTAR TABEL

Halaman

Tabel 2.1 Kriteria Peringkat PROPER ... 11

Tabel 3.1 Skor Berdasarkan Peringkat PROPER ... 25

Tabel 3.2 Pemilihan Sampel ... 28

Tabel 4.1 Perusahan yang Terdaftar di BEI dan Mengikuti PROPER tahun 2009-2011 ... 42

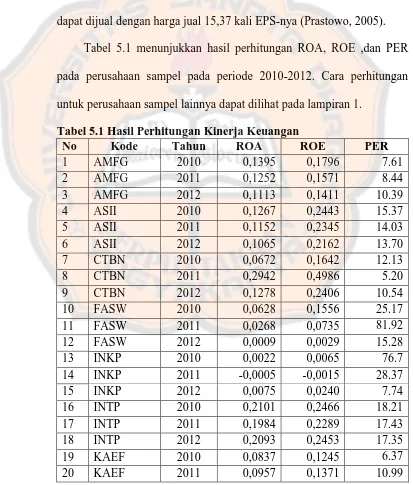

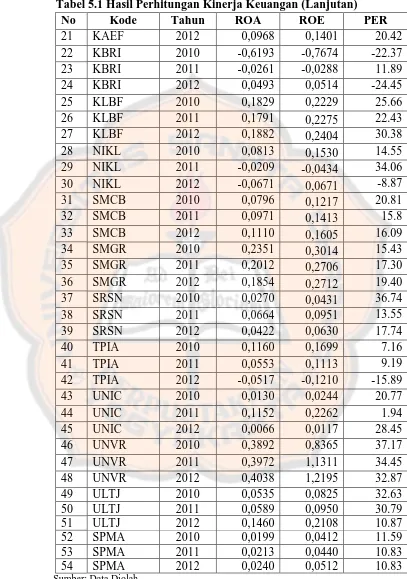

Tabel 5.1 Hasil Perhitungan Kinerja Keuangan ... 46

Tabel 5.2 Peringkat PROPER Perusahaan Sampel Tahun 2009-2011 ... 48

Tabel 5.3 Indeks CSR Periode 2009-2011 ... 49

Tabel 5.4 Frekuensi Setiap Kategori PROPER ... 50

Tabel 5.5 Nilai Z ... 51

Tabel 5.6 Nilai Ordinat Z ... 51

Tabel 5.7 Hasil Transformasi Data dengan Metode Succesive Interval ... 53

Tabel 5.8 Statistik Deskriptif... 53

Tabel 5.9 Hasil Uji Normalitas... 56

Tabel 5.10 Hasil Uji Multikolinearitas ... 57

Tabel 5.11 Hasil Uji Heterokedastisitas ... 58

Tabel 5.12 Hasil Uji Autokorelasi ... 59

Tabel 5.13 Hasil Regresi Data Panel Persamaan Pertama (ROA) ... 60

Tabel 5.14 Hasil Uji Panel Persamaan Kedua (ROE) ... 61

Tabel 5.15 Hasil Uji Panel Persamaan Ketiga (PER) ... 62

Tabel 5.16 Perbanding Fhitung dan Ftabel ... 64

Tabel 5.17 Perbandingan thitung dan ttabel ... 67

DAFTAR GAMBAR

ABSTRAK

PENGARUH KINERJA LINGKUNGAN DAN CORPORATE SOCIAL

RESPONSIBILITY (CSR) DISCLOSURE TERHADAP KINERJA KEUANGAN

(Studi Empiris pada Perusahaan-perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009-2011)

Brigita Tryas Wijayati NIM: 092114032 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini adalah untuk (1) mengetahui pengaruh kinerja lingkungan terhadap kinerja keuangan, (2) mengetahui pengaruh corporate social

responsibility (CSR) disclosure terhadap kinerja keuangan. Kinerja lingkungan

diukur menggunakan PROPER (Program Penilaian Peringkat Kinerja Lingkungan Perusahaan) dari Kementrian Lingkungan Hidup, CSR disclosure diukur menggunakan indeks CSR, kinerja keuangan diukur menggunakan Return on Asset (ROA), Return on Equity (ROE), dan Price Earnings Ratio (PER)

Penelitian ini merupakan jenis penelitian empiris. Pengambilan sampel menggunakan metode purposive sampling, dengan sampel 18 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan mengikuti PROPER periode 2009-2011. Tehnik analisis data yang digunakan dalam penelitian ini adalah data panel dengan pendekatan Ordinary Least Square.

ABSTRACT

The Influence of Environmental Performance and Corporate Social Responsibility (CSR) Disclosure on the Financial Performance

(An Empirical Study on the Manufacturing Companies Listed on the Indonesian Stock Exchange during the Period of 2009-2011)

Brigita Tryas Wijayati NIM: 092114032 Universitas Sanata Dharma

Yogyakarta 2015

The purposes of this research are (1) to find out the effect of the environmental performance on the financial performance, (2) to find out the effect of Corporate Social Responsibility (CSR) disclosure on the financial performance. The environmental performance is measured using PROPER (Program Penilaian

Peringkat Kinerja Lingkungan Perusahaan) from State Minister for The

Environment (Kementrian Lingkungan Hidup), CSR disclosure is measured using CSR index and financial performance is measured using Return on Asset (ROA), Return on Equity (ROE), and Price Earnings Ratio (PER).

This research is an empirical research. The sample taken using purposive sampling methods were 18 manufacturing companies listed in the Indonesian stock exchange in the period of 2009-2011. The panel data is analyzed using Ordinary Least Square approach.

BAB I PENDAHULUAN

A. LATAR BELAKANG MASALAH

Perkembangan perusahaan-perusahaan di Indonesia saat ini semakin

pesat. Semakin besar perusahaan semakin besar tanggung jawab perusahaan

tersebut. Perusahaan memiliki tanggung jawab melaporkan kegiatannya dengan

annual report dan laporan keuangan. Laporan keuangan merupakan bentuk

pertanggung jawaban manajemen kepada pihak internal maupun eksternal

perusahaan. Investor, calon investor dan masyarakat dapat mengetahui kinerja

keuangan perusahaan dengan melihat laporan keuangan perusahaan. Kinerja

keuangan merupakan ukuran-ukuran tertentu yang dapat digunakan untuk

mengukur keberhasilan suatu perusahaan dalam menghasilkan laba (Sucipto,

2003). Kemampuan perusahaan dalam menghasilkan laba sangat penting

karena laba dapat digunakan sebagai salah satu ukuran keberhasilan suatu

perusahaan serta dapat digunakan untuk menunjukkan prospek perusahaan di

masa yang akan datang (Pujiasih, 2013).

Perusahaan selalu berupaya memperoleh laba sebesar-besarnya. Dalam

upayanya memperoleh laba, perusahaan sering kali menyebabkan kerusakan

lingkungan di sekitarnya. Banyak perusahaan yang kurang memperhatikan

dampak-dampak sosial yang timbul sebagai akibat aktivitas industri seperti

memperoleh bahan baku, proses produksi hingga pembuangan limbah produksi

dikendalikan (Fitriyani, 2012). Saat ini di Indonesia sering terjadi konflik

akibat kerusakan alam Indonesia yang semakin tidak terkendali. Adanya

eksploitasi alam yang berlebihan tanpa adanya konservasi serta buruknya

pengelolaan limbah menyebabkan munculnya berbagai permasalahan yang

berdampak pada kehidupan masyarakat, misalnya semakin banyaknya sungai

yang tercemar limbah industri, polusi udara semakin parah, banjir dan longsor

terjadi di berbagai tempat sebagai akibat semakin berkurangnya hutan

Indonesia.

Seiring berjalannya waktu masyarakat semakin menyadari dampak sosial

yang ditimbulkan perusahaan dalam menjalankan operasinya. Oleh karena itu,

masyarakat menuntut agar perusahaan memperhatikan dampak-dampak sosial

yang ditimbulkan dan berupaya mengatasinya (Rakhiemah, 2009). Perusahaan

dituntut tidak hanya memiliki laba besar melainkan juga harus mampu

mengelola limbahnya dengan baik, menjamin keselamatan dan kesejahteraan

pegawainya serta dapat memberikan kontribusi nyata bagi masyarakat. Saat ini

pelestarian dan konservasi alam serta tanggung jawab sosial perusahaan

menjadi perhatian baik pemerintah, investor maupun konsumen.

Perusahaan-perusahaan di Indonesia menyadari bahwa masyarakat saat

ini sudah lebih memperhatikan dampak sosial yang ditimbulkan oleh

perusahaan oleh karena itu saat ini banyak perusahaan yang bersaing

menunjukkan corporate social responsibility perusahaannya pada masyarakat

umum. Hal ini dilakukan untuk memperoleh nama baik dan untuk

Dampak sosial yang ditimbulkan oleh perusahaan yang saat ini dianggap

sudah kritis dan menjadi perhatian banyak pihak adalah dampak terhadap

lingkungan. Konsumen, stakeholder, pemerintah, pihak-pihak yang terkait

dalam lingkungan hidup baik secara independen, nasional maupun

internasional berupaya meminimalisir dan mengatasi kerusakan lingkungan

hidup (Fitriyani, 2012). Masyarakat menginginkan agar dampak sosial yang

ditimbulkan perusahaan dapat dikontrol karena dampak sosial yang

ditimbulkan terhadap kehidupan masyarakat sangat besar (Pujiasih, 2013).

Pemerintah sudah membuat peraturan terkait dengan pengelolaan lingkungan

dan pengendalian pencemaran lingkungan di Indonesia. Pada tahun 1998 telah

ditetapkan Pelita Ketujuh TAP MPR No. II/MPR/1998 tentang GBHN yang

membahas mengenai pembangunan lingkungan hidup demi keserasian,

keselarasan dan keseimbangan yang dinamis antara sistem ekologi, sosial

ekonomi dan sosial budaya.

Untuk mendukung pelaksanaan undang-undang yang mengatur mengenai

pengelolaan lingkungan, pemerintah membuat program untuk mengawasi dan

mendorong perusahaan untuk meningkatkan kinerja lingkungannya yaitu

dengan mengadakan Program Penilaian Peringkat Kinerja Perusahaan dalam

Pengelolaan Lingkungan Hidup (PROPER). PROPER memberikan

kesempatan kepada masyarakat luas untuk berperan secara aktif dalam

pengendalian dampak lingkungan. Pengawasan oleh masyarakat dan pasar

lingkungan hidup. Prinsip dasar PROPER adalah mendorong penataan

perusahaan dalam pengelolaan lingkungan melalui instrumen insentif reputasi

dan disinsentif reputasi bagi perusahaan yang terlibat di dalamnya. Perusahaan

akan berupaya meningkatkan peringkat PROPER-nya apabila PROPER dapat

meningkatkan nilai perusahaan dan memberikan keuntungan bagi perusahaan.

Namun, meskipun ada insentif dan disinsentif reputasi sampai saat ini masih

banyak perusahaan yang belum mengikuti PROPER. Perusahaan-perusahaan

yang telah mengikuti PROPER pun masih banyak yang belum menaati

peraturan. Hal ini ditunjukkan dengan masih banyak perusahaan yang berada

pada peringkat merah dan hitam.

B. RUMUSAN MASALAH

1. Apakah kinerja lingkungan berpengaruh terhadap kinerja keuangan?

2. Apakah CSR disclosure berpengaruh terhadap kinerja keuangan?

C. BATASAN MASALAH

1. Kinerja keuangan dalam penelitian ini diproksikan dengan rasio return on

assets (ROA), rasio return on equity (ROE) dan rasio price earning ratio

(PER).

2. Kinerja lingkungan diukur dengan menggunakan Program Penilaian

Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup

3. Corporate Social Responsibility (CSR) Disclosure diukur dengan indeks

CSR yang dihitung dengan menggunakan item-item pengungkapan

informasi sosial menurut Sembiring.

4. Data yang digunakan untuk menganalisis CSR Disclosure adalah annual

report perusahaan.

D. TUJUAN PENELITIAN

1. Untuk mengetahui apakah kinerja lingkungan berpengaruh terhadap kinerja

keuangan.

2. Untuk menetahui apakah CSR disclosure berpengaruh terhadap kinerja

keuangan.

E. MANFAAT PENELITIAN

1. Bagi Perusahaan

Penelitian ini diharapkan dapat berguna sebagai bahan pertimbangan

pengambilan keputusan mengenai kebijakan-kebijakan kinerja lingkungan

dan CSR Disclosure serta kinerja keuangan.

2. Bagi Investor

Hasil penelitian ini diharapkan dapat menjadi dasar pertimbangan

dan masukan yang memberikan suatu informasi, masukan atau bahan

pertimbangan dalam proses pengambilan keputusan investasi pada suatu

3. Bagi Universitas

Penelitian ini diharapkan dapat menambah referensi kepustakaan dan

acuan dalam penelitian di bidang kinerja lingkungan bagi Universitas

Sanata Dharma.

4. Bagi Peneliti

Penelitian ini adalah sarana untuk memperdalam dan menerapkan

teori yang telah dipelajari selama ini.

5. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat dijadikan sebagai acuan untuk

penelitian selanjutnya.

F. SISTEMATIKA PENULISAN

Bab I : Pendahuluan

Bab ini berisi uraian tentang latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian dan sistematika

penulisan.

Bab II : Landasan Teori

Bab ini berisi uraian tentang teori-teori, kerangka pemikiran dan

pengembangan hipotesis yang digunakan dalam analisis

pembahasan masalah dalam penelitian.

Bab III : Metode Penelitian

Bab ini berisi uraian tentang jenis penelitian, variabel penelitian,

jenis penelitian, tempat dan waktu penelitian, subjek dan objek

penelitian, jenis dan sumber data, data yang dibutuhkan, tehnik

pengumpulan data dan tehnik analisis data yang digunakan

dalam penelitian.

Bab IV : Gambaran Umum Perusahaan

Bab ini berisi uraian tentang gambaran singkat Bursa Efek

Indonesia (BEI), gambaran singkat mengenai PROPER dan

gambaran mengenai perusahaan-perusahaan yang dijadikan

sampel.

Bab V : Analisis Data dan Pembahasan

Bab ini berisi uraian tentang deskripsi data, pengolahan data,

analisis data, serta hasil dari penelitian yang dilakukan.

Bab VI : Penutup

Bab ini berisi kesimpulan, keterbatasan penelitian, dan saran

BAB II

LANDASAN TEORI

A. Teori Legitimasi

Kinerja lingkungan dan CSR disclosure sangat erat kaitannya dengan

teori legitimasi. Teori legitimasi mengungkapkan bahwa perusahaan secara

berkelanjutan berusaha untuk bertindak sesuai dengan batas-batas dan

norma-norma dalam masyarakat, atas usahanya tersebut perusahaan berusaha agar

aktivitasnya diterima menurut persepsi pihak eksternal (Deegan, 1996)

Tanggung jawab sosial dan pengungkapannya merupakan usaha

perusahaan untuk memenuhi harapan-harapan masyarakat terhadap

perusahaan. Jika kinerja lingkungan perusahaan dan tanggung jawab sosial

perusahaan baik maka perusahaan dapat diterima oleh investor maupun

masyarakat pada umumnya. Perusahaan yang selalu berusaha untuk

menyelaraskan diri dengan norma-norma yang ada dalam masyarakat dan

mengantisipasi terjadinya legitimacy gap maka perusahaan tersebut dapat

terus dianggap sah dalam masyarakat dan dapat terus bertahan hidup

(Fitriyani, 2012).

B. Signaling Theory (Teori Sinyal)

CSR disclosure dan kinerja keuangan perusahaan sangat berhubungan

dengan signaling theory. Teori sinyal menjelaskan adanya perbedaan

perusahaan untuk memberikan laporan keuangan pada pihak eksternal

(Prasetyaningrum, 2008, dalam Fitriyani, 2012).

Segala kebijakan dalam perusahaan akan berdampak pada stakeholders,

dalam hal ini khususnya terhadap investor dan calon investor. Oleh karena itu,

perusahaan harus menerbitkan annual report sebagai informasi mengenai

kondisi perusahaan. Informasi dalam laporan tahunan ini merupakan sinyal

bagi para investor dan calon investor yang dapat berarti positif maupun

negatif. Sinyal ini dapat mempengaruhi reputasi perusahaan dalam

masyarakat. Salah satu aktivitas perusahaan yang memberikan informasi

sekaligus memberikan sinyal bagi pada investor adalah pengungkapan CSR

yang dilakukan oleh perusahaan terkait (Roida, 2008, dalam Fitriyani, 2012)

Perusahaan dapat meningkatkan nilainya melalui pelaporannya.

Signaling theory menekankan bahwa perusahaan akan cenderung menyajikan

informasi yang lebih lengkap untuk memperoleh reputasi yang lebih baik

dibandingkan perusahaan-perusahaan yang tidak mengungkapkannya

sehingga perusahaan tersebut dapat menarik investor (Fitriyani, 2012).

Perusahaan-perusahaan yang berani mengungkapkan CSR yang sudah mereka

lakukan dalam laporan tahunannya memberikan sinyal bahwa mereka lebih

baik dari pada perusahaan yang tidak mengungkapkannya.

C. Teori Agensi

Teori agensi merupakan teori yang berakar dari teori ekonomi, teori

keputusan, sosiologi dan teori organisasi. Prinsip utama teori ini adalah

dengan pihak yang menerima wewenang, yaitu manager dalam bentuk kontrak

kerja sama. Kesenjangan informasi antara pemegang saham dan organisasi

sering kali timbul akibat adanya perbedaan kepentingan. Teori agensi

mengasumsikan bahwa semua individu bertindak untuk kepentingan mereka

sendiri. Pemegang saham diasumsikan hanya tertarik pada hasil keuangan

yang meningkat atau pada kondisi investasi mereka. Sedangkan para agen

diasumsikan menerima kepuasan berupa kompensasi keuangan dan

syarat-syarat yang menyertai dalam hubungan tersebut (Permana, 2012).

D. Kinerja Lingkungan

Kinerja lingkungan adalah kinerja perusahaan dalam menciptakan

lingkungan yang baik (green) (Suratno, 2006: 23). Perusahaan memberikan

perhatian terhadap lingkungan sebagai wujud pertanggung jawaban dan

kepedulian perusahaan terhadap lingkungan. Kinerja lingkungan dapat

dilakukan dengan menerapkan akuntansi lingkungan yang merupakan

pengakuan dan integrasi dampak isu-isu lingkungan pada sistem akuntansi

tradisional suatu perusahaan. Dalam akuntansi juga memperhitungkan biaya

lingkungan yang merupakan eksternalitas ekonomi negatif atau biaya-biaya

yang timbul di luar pasar.

Kinerja lingkungan dapat diukur dengan menggunakan Program

Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup

(PROPER). PROPER merupakan salah satu upaya kebijakan yang dilakukan

pemerintah melalui Kementrian Lingkungan Hidup (KLH) untuk mendorong

penyebaran informasi kinerja penaatan perusahaan dalam pengelolaan

lingkungan. Pelaksanaan PROPER diharapkan dapat memperkuat berbagai

instrumen pengelolaan lingkungan yang ada, seperti penegakan hukum

lingkungan, dan instrumen ekonomi. Di samping itu, penerapan PROPER

dapat menjawab kebutuhan akses informasi, transparansi dan partisipasi

publik dalam pengelolaan lingkungan. Pelaksanaan PROPER dilakukan

berdasarkan Keputusan Menteri Negara Lingkungan Hidup No. 7 tahun 2008.

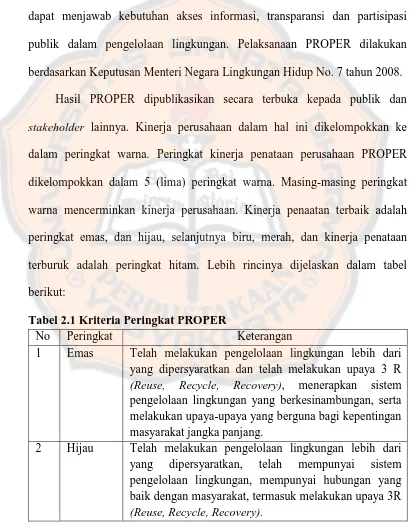

Hasil PROPER dipublikasikan secara terbuka kepada publik dan

stakeholder lainnya. Kinerja perusahaan dalam hal ini dikelompokkan ke

dalam peringkat warna. Peringkat kinerja penataan perusahaan PROPER

dikelompokkan dalam 5 (lima) peringkat warna. Masing-masing peringkat

warna mencerminkan kinerja perusahaan. Kinerja penaatan terbaik adalah

peringkat emas, dan hijau, selanjutnya biru, merah, dan kinerja penataan

terburuk adalah peringkat hitam. Lebih rincinya dijelaskan dalam tabel

berikut:

Tabel 2.1 Kriteria Peringkat PROPER

No Peringkat Keterangan

1 Emas Telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan dan telah melakukan upaya 3 R

(Reuse, Recycle, Recovery), menerapkan sistem

pengelolaan lingkungan yang berkesinambungan, serta melakukan upaya-upaya yang berguna bagi kepentingan masyarakat jangka panjang.

2 Hijau Telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan, telah mempunyai sistem pengelolaan lingkungan, mempunyai hubungan yang baik dengan masyarakat, termasuk melakukan upaya 3R

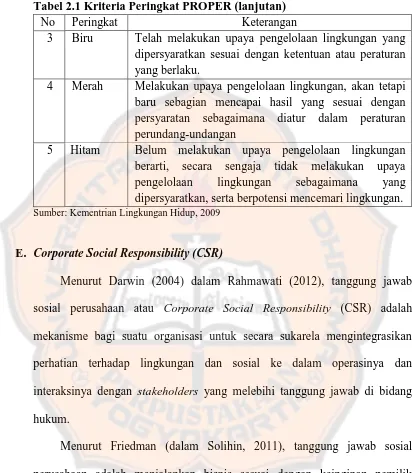

Tabel 2.1 Kriteria Peringkat PROPER (lanjutan)

No Peringkat Keterangan

3 Biru Telah melakukan upaya pengelolaan lingkungan yang dipersyaratkan sesuai dengan ketentuan atau peraturan yang berlaku.

4 Merah Melakukan upaya pengelolaan lingkungan, akan tetapi baru sebagian mencapai hasil yang sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundang-undangan

5 Hitam Belum melakukan upaya pengelolaan lingkungan berarti, secara sengaja tidak melakukan upaya pengelolaan lingkungan sebagaimana yang dipersyaratkan, serta berpotensi mencemari lingkungan.

Sumber: Kementrian Lingkungan Hidup, 2009

E. Corporate Social Responsibility (CSR)

Menurut Darwin (2004) dalam Rahmawati (2012), tanggung jawab

sosial perusahaan atau Corporate Social Responsibility (CSR) adalah

mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan

perhatian terhadap lingkungan dan sosial ke dalam operasinya dan

interaksinya dengan stakeholders yang melebihi tanggung jawab di bidang

hukum.

Menurut Friedman (dalam Solihin, 2011), tanggung jawab sosial

perusahaan adalah menjalankan bisnis sesuai dengan keinginan pemilik

perusahaan (owners), biasanya dalam bentuk menghasilkan uang sebanyak

mungkin dengan senantiasa mengindahkan aturan dasar yang digariskan

dalam suatu masyarakat sebagaimana diatur oleh hukum dan

perundang-undangan. Konsepsi CSR harus diartikan sebagai salah satu strategi

Schermerhorn dalam Fitriyani (2012, 14) mendefinisikan CSR sebagai

suatu kepedulian organisasi bisnis untuk bertindak dengan cara-cara mereka

sendiri dalam melayani kepentingan organisasi dan kepentingan publik

eksternal. Kepedulian perusahaan yang menyisihkan sebagian keuntungannya

(profit) bagi kepentingan pembangunan manusia (people) dan lingkungan

(planet) secara berkelanjutan berdasarkan prosedur (procedure) yang tepat dan

professional merupakan wujud nyata dari pelaksanaan CSR dalam upaya

penciptaan kesejahteraan bagi masyarakat.

Berbagai cara yang dilakukan perusahaan untuk menjalankan CSR. Ada

beberapa perusahaan yang mendirikan yayasan atau organisasi sosial, ada juga

perusahaan yang bekerja sama dengan pihak lain atau dengan menjalankan

sendiri. Corporate Social Responsibility dapat diidentifikasi menjadi lima

dimensi, yaitu environmental, social, economic, stakeholder, and

voluntariness.

F. Corporate Social Responsibility (CSR) Disclosure

Corporate Social Responsibility (CSR) disclosure merupakan suatu

proses penyedia informasi yang dirancang untuk mengemukakan masalah

seputar social accountability, yang mana secara khas tindakan ini dapat

dipertanggungjwabkan dalam media-media seperti laporan tahunan maupun

dalam bentuk iklan yang berorientasi sosial. Pengungkapan CSR merupakan

pengungkapan suatu informasi mengenai aktivitas sosial yang dilakukan

perusahaan yang diharapkan dapat mempengaruhi persepsi masyarakat

2001 dalam Rakhiemah, 2009: 5). CSR disclosure merupakan suatu metode

yang digunakan manajemen untuk berinteraksi dengan masyarakat secara luas

untuk mempengaruhi persepsi masyarakat terhadap suatu organisasi atau

perusahaan.

Menurut Verrecchia (1983, dalam Suratno, Darsono dan Mutmainah,

2006) dengan discretionary disclosure teorinya mengatakan pelaku

lingkungan yang baik percaya bahwa dengan mengungkapkan performance

mereka berarti menggambarkan good news bagi pelaku pasar. Oleh karena itu,

perusahaan dengan environmental performance yang baik perlu

mengungkapkan informasi kuantitas dan mutu lingkungan yang lebih

dibandingkan dengan perusahaan dengan environmental performance lebih

buruk.

Ada dua jenis pengungkapan dalam pelaporan keuangan yang telah

ditetapkan oleh badan yang memiliki otoritas di pasar modal. Jenis

pengungkapan yang pertama adalah pengungkapan wajib (mandatory

disclosure), yaitu informasi yang harus diungkapkan oleh emiten yang diatur

oleh peraturan pasar modal di suatu negara. Sedangkan yang kedua adalah

pengungkapan sukarela (voluntary disclosure), yaitu pengungkapan yang

dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh standar yang

ada. Pengungkapan sosial yang diungkapkan perusahaan merupakan informasi

yang sifatnya sukarela. Pengungkapan sosial di Indonesia termasuk ke dalam

kategori voluntary disclosure. Oleh karena itu perusahaan memiliki kebebasan

penyelenggara pasar modal. Keragaman dalam pengungkapan disebabkan oleh

entitas yang dikelola oleh manajer yang memiliki filosofi manajerial yang

berbeda dan keluasaan dalam kaitannya dengan pengungkapan informasi

kepada masyarakat (Fitriyani, 2012: 14).

G. Kinerja Keuangan

Kinerja keuangan perusahaan merupakan suatu ukuran tertentu yang

digunakan oleh entitas untuk mengukur tingkat keberhasilan atau kemampuan

perusahaan di dalam memperoleh laba dari aktivitas operasi perusahaan.

Kinerja keuangan juga dapat dikatakan sebagai sesuatu yang dihasilkan oleh

suatu perusahaan dalam periode tertentu dengan mengacu pada standar yang

telah ditetapkan sebelumnya. Kinerja keuangan merupakan gambaran dari

keberhasilan perusahaan di dalam mengelola dan mengalokasikan sumber

dayanya. Kinerja keuangan perusahaan dapat diukur dengan menghitung

rasio-rasio perusahaan. Berikut ini rasio keuangan yang digunakan untuk

mengukur kinerja perusahaan menurut Brigham (2013):

1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan kemampuan suatu

perusahaan memenuhi kewajiban jangka pendeknya secara tepat waktu

dengan aktiva lancar yang dimilikinya. Rasio likuiditas sering disebut

dengan short term liquidity. Rasio likuiditas ada dua, yaitu:

a) Rasio Lancar (Current Ratio) = x 100%

2. Rasio Manajemen Aset (Asset Management Ratios)

Rasio manajemen aset adalah rasio yang mengukur seberapa efektif

sebuah perusahaan mengatur asetnya. Rasio manajemen aset terdiri dari:

a) Rasio Perputaran Persediaan (Inventory Turnover) =

b) Jumlah Hari Penjualan Belum Tertagih =

c) Rasio Perputaran Aset Tetap (Fixed Assets Turnover Ratio)

=

d) Rasio Perputaran Total Aset (Total Asset Turnover) =

3. Rasio Manajemen Utang (Leverage)

Rasio manajemen utang/leverage menunjukkan proporsi atau

penggunaan utang untuk membiayai investasinya. Rasio leverage menurut

Brigham (2013) :

a) Total Utang terhadap Total Aset (Debt Ratio) =

b) Rasio Kelipatan Pembayaran Bunga =

c) Rasio Cakupan EBITDA

=

4. Rasio Profitabilitas

Rasio keuangan banyak jumlahnya dan setiap rasio memiliki

investor dan calon investor. Jika investor ingin melihat seberapa besar

perusahaan menghasilkan return atas investasi yang akan mereka tanamkan,

yang akan dilihat pertama kali adalah rasio profitabilitas (Anindito, 2012).

Rasio profitabilitas mengukur efektivitas manajemen secara

keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang

diperoleh dalam hubungannya dengan penjualan maupun investasi.

Semakin baik menggambarkan kemampuan tingginya perolehan

keuntungan perusahaan. Menurut Brigham (2013), rasio profitabilitas

secara umum ada empat, yaitu:

a) Pengembalian atas Total Aset (Return on Assets)=

b) Pengembalian atas Ekuitas Biasa (Return On Equity) =

c) Kemampuan Dasar untuk Menghasilkan Laba (BEP) =

d) Margin Laba atas Pejualan (Profit Margin on Sales) =

Rasio yang digunakan dalam penelitian ini adalah ROA dan ROE.

ROA merupakan ukuran kemampuan perusahaan dalam menghasilkan

keuntungan bagi perusahaan dengan memanfaatkan aktiva yang dimiliki

perusahaan. ROA merupakan rasio yang digunakan untuk melihat kinerja

manajer di dalam mengelola perusahaan, dan bagaimana manajer dapat

menggunakan aset semaksimal mungkin unuk menghasilkan laba

perusahaan semaksimal mungkin. Kinerja perusahaan dinilai baik apabila

nilai ROA meningkat, yang berarti perusahaan semakin efisien dalam

kinerja keuangan perusahaan semakin baik. ROA digunakan untuk

mengukur kemampuan perusahaan menghasilkan laba dengan mengelola

dan mengolah semua aset yang dimilikinya. ROA tinggi mengindikasikan

bahwa perusahaan dapat memanfaatkan asetnya dengan sebaik-baiknya.

Menurut Sinaga (2011) ROA biasanya digunakan oleh manajemen sebagai

indikator untuk mengukur kinerjanya.

ROE dapat digunakan untuk mengukur tingkat profitabilitas

perusahaan serta dapat digunakan untuk mengukur efisiensi perusahaan

dalam mengelola modal yang dimiliki. ROE yang meningkat dapat

diartikan bahwa perusahaan mampu menghasilkan profit yang besar tanpa

harus meningkatkan modal. Semakin besar prosentase ROE maka akan

semakin baik kinerja perusahaan. ROE sering digunakan sebagai indikator

oleh investor dalam analisis fundamentalnya karena ROE berkaitan

langsung dengan return yang akan investor terima (Sinaga, 2011).

5. Rasio Nilai Pasar

Rasio ini menunjukkan informasi penting perusahaan yang

diungkapkan, pengukurannnya berdasarkan harga saham saat ini terhadap

beberapa nilai akuntansi tertentu. Rasio nilai pasar memberikan indikasi

bagi manajemen tentang bagaimana pandangan investor terhadap resiko

dan prospek perusahaan dimasa depan (Brigham, 2013). Rasio nilai pasar

terdiri dari:

a) Earning per Share =

c) Price Cash Flow Ratio =

d) Market/Book Ratio =

H. Pengembangan Hipotesis

Pengembangan hipotesis perlu dilakukan dengan menggunakan teori yang

relevan atau dengan logika dan hasil-hasil penelitian sebelumnya. Hipotesis

perlu dikembangkan dengan hasil penelitian-penelitian sebelumnya karena

hasil tersebut digunakan untuk menentukan arah dari hipotesisnya (Jogiyanto,

2004). Pengembangan hipotesis berdasarkan penelitian terdahulu yang

digunakan dalam penelitian ini adalah:

1. Pengaruh Kinerja Lingkungan terhadap Kinerja keuangan

Beberapa penelitian menunjukkan bahwa kinerja lingkungan akan

berpengaruh terhadap kinerja keuangan perusahaan. Almilia dan Wijayanto

(2007) membuktikan bahwa terdapat pengaruh yang signifikan antara

kinerja lingkungan dengan kinerja ekonomi. Kinerja lingkungan yang baik

dipercaya dapat meningkatkan citra perusahaan di mata masyarakat

sehingga dapat menjamin legitimasi dan keberlanjutan masa hidup

perusahaan. Perusahaan-perusahaan yang mengelola lingkungan dengan

baik dan sudah mendapatkan pengakuan secara resmi dari pemerintah tidak

akan mengalami permasalahan sosial yang berarti sehingga dapat

meminimalisir dana yang diperlukan untuk menyelesaikan permasalahan

sosial. Dengan demikian dana yang dimiliki perusahaan dapat digunakan

Hasil penelitian Djuitaningsih (2012) dan Suratno (2006) juga

menunjukkan bahwa kinerja lingkungan berpengaruh terhadap kinerja

keuangan perusahaan. Perusahaan yang memiliki kinerja lingkungan baik

akan memperoleh reward dari pasar. Perusahaan yang memiliki kinerja

lingkungan baik sebenarnya didukung oleh sistem manajemen lingkungan

yang baik. Sistem manajemen lingkungan yang baik dapat mencegah

terjadinya konflik sosial. Kinerja lingkungan yang baik juga dapat

berpengaruh terhadap penilaian masyarakat terhadap perusahaan sehingga

dapat meningkatkan minat masyarakat terhadap produk-produk dari

perusahaan tersebut.

PROPER dapat menjadi nilai lebih bagi perusahaan yang

mengikutinya sehingga dapat menarik minat investor.

Perusahaan-perusahaan yang mengikuti PROPER memperoleh pendampingan dan

perhatian secara langsung dari pemerintah dan kelompok-kelompok yang

peduli terhadap lingkungan hidup sehingga dapat memperkecil

kemungkinan terjadinya permasalahan lingkungan hidup yang dapat

merugikan perusahaan dan lingkungan sekitar perusahaan di masa yang

akan datang. Perusahaan yang memiliki kinerja lingkungan yang baik

memiliki nilai investasi jangka panjang yang baik. Perusahaan yang kinerja

lingkungannya baik diharapkan akan memiliki nama baik dimata

stakeholder sehingga pasar akan memberikan respons positif. Kinerja

lingkungan perusahaan dapat mempengaruhi perilaku investor dan calon

akan meningkatkan pengungkapan kinerjanya dalam laporan tahunan dan

diharapkan akan mendapat respons positif dari pasar dan kinerja ekonomi

perusahaan pun dapat memperoleh dampak positif. Berdasarkan uraian

tersebut maka dirumuskan hipotesis sebagai berikut:

H01 Kinerja lingkungan tidak berpengaruh terhadap kinerja keuangan

(ROAt+1)

Ha1 Kinerja lingkungan berpengaruh terhadap kinerja keuangan (ROA t+1)

H02 Kinerja lingkungan tidak berpengaruh terhadap kinerja keuangan

(ROE t+1)

Ha2 Kinerja lingkungan berpengaruh terhadap kinerja keuangan (ROE t+1)

H03 Kinerja lingkungan tidak berpengaruh terhadap kinerja keuangan

(PER t+1)

Ha3 Kinerja lingkungan berpengaruh terhadap kinerja keuangan (PER t+1)

2. Pengaruh CSR disclosure terhadap Kinerja keuangan

Corporate social responsibility akan meningkatkan laba perusahaan

dan kinerja keuangan perusahaan. Tanggung jawab sosial perusahaan yang

baik dipercaya dapat meningkatkan citra perusahaan di mata masyarakat

dan stakeholder sehingga dapat menjamin legitimasi dan keberlanjutan

masa hidup perusahaan (Setya, 2013). CSR disclosure merupakan investasi

jangka panjang bagi perusahaan agar mampu bertahan hidup dan bersaing

dalam masyarakat (Kiroyan, 2006 dalam Sayekti, 2007).

Perusahaan-perusahaan yang menjalankan tanggung jawab sosial

permasalahan sosial yang berarti sehingga dapat meminimalisir dana yang

diperlukan untuk menyelesaikan permasalahan sosial. Dengan demikian

dana yang dimiliki perusahaan dapat digunakan untuk memaksimalkan

laba. Saat ini masyarakat sangat memperhatikan tanggung jawab sosial

perusahaan sehingga baik buruknya tanggung jawab perusahaan dapat

mempengaruhi penerimaan masyarakat terhadap keberadaan perusahaan

tersebut dan juga dapat berpengaruh terhadap pemakaian produk dari

perusahaan-perusahaan tersebut (Candrayanthi, 2013).

Beberapa penelitian menunjukkan bahwa CSR disclosure berpengaruh

terhadap kinerja keuangan perusahaan. Penelitian Restuningdiah (2010)

menunjukkan bahwa CSR disclosure berpengaruh terhadap kinerja

keuangan yang diproksikan dengan ROA. Aktivitas CSR menjadi good

news bagi masyarakat yang dapat meningkatkan kepercayaan masyarakat

terhadap perusahaan dan produk yang dihasilkan oleh perusahaan tersebut.

Sedangkan penelitian Dahlia (2008) dan Candrayanthi (2013) menunjukkan

bahwa CSR disclosure berpengaruh terhadap kinerja keuangan yang

diproksikan dengan ROE. Aktivitas CSR yang dilakukan perusahaan oleh

perusahaan terbukti memiliki dampak produktif yang signifikan terhadap

kinerja keuangan. CSR menunjukkan tingkat akuntabilitas perusahaan,

meminimalisir risiko dan melindungi image baik perusahaan.

Penelitian yang dilakukan Syahnaz (2012) menunjukkan bahwa CSR

disclosure berpengaruh terhadap kinerja keuangan yang diproksikan

memperhatikan CSR disclosure sebelum menginvestasikan dananya. Para

investor lebih menyukai berinvestasi pada perusahaan yang memiliki

hubungan baik dengan masyarakat. Perusahaan yang mengungkapkan

tanggung jawab sosialnya lebih disukai oleh investor karena lebih terjamin

legitimasinya.

Hal ini memberikan penjelasan bahwa CSR disclosure perusahaan

memberikan akibat pada kinerja keuangan perusahaan yang tercermin pada

rasio profitabilitas dan rasio pasar. Berdasarkan uraian tersebut maka

dirumuskan hipotesis sebagai berikut:

H04 CSR disclosure tidak berpengaruh terhadap kinerja keuangan (ROA t+1)

Ha4 CSR disclosure berpengaruh terhadap kinerja financial (ROA t+1)

H05 CSR disclosure tidak berpengaruh terhadap kinerja keuangan (ROE t+1)

Ha5 CSR disclosure berpengaruh terhadap kinerja keuangan (ROE t+1)

H06 CSR disclosure tidak berpengaruh terhadap kinerja keuangan (PER t+1)

Ha6 CSR disclosure berpengaruh terhadap kinerja financial (PER t+1)

I. Kerangka Pemikiran

Berdasarkan landasan teori dan diperkuat dengan penelitian terdahulu

diduga bahwa kinerja lingkungan dan CSR disclosure berpengaruh terhadap

kinerja keuangan. Dengan demikian dapat dirumuskan kerangka pemikiran

penelitian sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Kinerja

Lingkungan Kinerja Keuangan

ROA

Kinerja lingkungan dan CSR disclosure sangat erat kaitannya

dengan teori legitimasi. Teori legitimasi ini terdapat dalam hubungan antara

kinerja lingkungan dan CSR disclosure dengan kinerja keuangan

perusahaan. Dalam hubungan corporate social responsibility disclosure

dengan kinerja keuangan perusahaan juga terdapat signaling theory

(Rahmawati, 2012).

BAB III

METODA PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi empiris pada

perusahaan-perusahaan yang mengikuti PROPER Kementrian Lingkungan Hidup serta

perusahaan-perusahaan yang listing di Bursa Efek Indonesia pada tahun

2009-2011. Studi empiris merupakan studi yang dilakukan berdasarkan data-data

eksperimental hasil pengamatan, pengalaman serta uji coba yang dianalisis

sehingga menghasilkan kesimpulan yang dapat mewakili populasi yang

diteliti.

B. Variabel Penelitian

1. Variabel Dependen

Variabel dependen merupakan variabel yang nilainya dipengaruhi

oleh variabel independen (Muhidin, 2007: 14). Variabel dependen yang

digunakan dalam penelitian ini adalah kinerja keuangan. Alat yang

digunakan untuk melakukan analisis kinerja keuangan dalam penelitian ini

adalah rasio keuangan, yaitu rasio profitabilitas dan rasio pasar. Rasio

profitabilitas yang digunakan dalam penelitian ini adalah Return on Asset

(ROA) dan Return on Equity (ROE). Menurut Brigham (2013) rumus yang

digunakan untuk menghitung ROA adalah:

Rumus yang digunakan untuk menghitung ROE adalah:

Rasio yang digunakan untuk mewakili rasio pasar dalam penelitian ini

adalah price earning ratio (PER). Rumus yang digunakan untuk

menghitung PER adalah:

2. Variabel Independen

Variabel independen adalah variabel yang menjadi sebab terjadinya

(terpengaruhnya) variabel dependen (Muhidin, 2007: 14). Variabel

Independen yang digunakan dalam penelitian ini adalah:

a. Kinerja Lingkungan

Kinerja lingkungan perusahaan adalah kinerja perusahaan dalam

menciptakan lingkungan yang baik (green). Kinerja lingkungan ini

diukur dari prestasi perusahaan mengikuti PROPER yang merupakan

salah satu upaya yang dilakukan oleh Kementrian Lingkungan Hidup

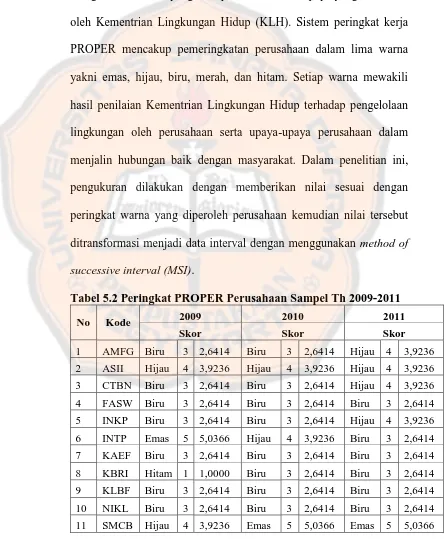

(KLH). Sistem peringkat kerja PROPER mencakup pemeringkatan

perusahaan dalam lima (5) warna yakni emas, hijau, biru, merah, dan

hitam. Dalam penelitian ini, pengukuran dilakukan dengan memberikan

nilai sesuai dengan peringkat warna yang diperoleh perusahaan. Setiap

warna memiliki kriteria tertentu yang sudah ditentukan oleh Kementrian

Nilai berdasarkan peringkat yang diperoleh perusahaan tercantum

pada tabel berikut ini:

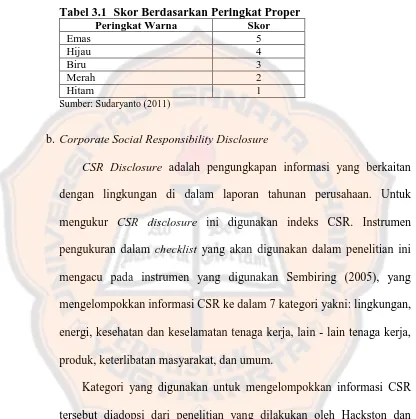

Tabel 3.1 Skor Berdasarkan Peringkat Proper

Peringkat Warna Skor

Emas 5

Hijau 4

Biru 3

Merah 2

Hitam 1

Sumber: Sudaryanto (2011)

b. Corporate Social Responsibility Disclosure

CSR Disclosure adalah pengungkapan informasi yang berkaitan

dengan lingkungan di dalam laporan tahunan perusahaan. Untuk

mengukur CSR disclosure ini digunakan indeks CSR. Instrumen

pengukuran dalam checklist yang akan digunakan dalam penelitian ini

mengacu pada instrumen yang digunakan Sembiring (2005), yang

mengelompokkan informasi CSR ke dalam 7 kategori yakni: lingkungan,

energi, kesehatan dan keselamatan tenaga kerja, lain - lain tenaga kerja,

produk, keterlibatan masyarakat, dan umum.

Kategori yang digunakan untuk mengelompokkan informasi CSR

tersebut diadopsi dari penelitian yang dilakukan oleh Hackston dan

Milne (1996) dalam Sudaryanto (2011). Ketujuh kategori tersebut

terbagi dalam 90 item pengungkapan. Berdasarkan peraturan Bapepam

No. VIII.G.2 tentang laporan tahunan dan kesesuaian item tersebut untuk

diaplikasikan di Indonesia maka dilakukan penyesuaian (Sembiring,

2005) hingga tersisa 78 item pengungkapan. Tujuh puluh delapan item

industri sehingga item pengungkapan yang diharapkan dari setiap sektor

berbeda – beda. Total item CSR berkisar antara 63 sampai 78, tergantung

dari jenis industri perusahaan. Pendekatan untuk menghitung indeks

CSR pada dasarnya menggunakan pendekatan dikotomi yaitu setiap item

CSR dalam instrumen penelitian diberi nilai 1 jika diungkapkan, dan

nilai 0 jika tidak diungkapkan (Haniffa et al, 2005 dalam Sayekti dan

Wondabio, 2007). Selanjutnya, skor dari setiap item dijumlahkan untuk

memperoleh keseluruhan skor untuk setiap perusahaan. Rumus

perhitungan CSRI adalah sebagai berikut :

Keterangan:

CSRIj : Corporate Social Responsibility Disclosure Index perusahaan j

nj : jumlah item untuk perusahaan j, nj ≤ 78

Xij : dummy variabel: 1 = jika item i diungkapkan; 0 = jika item i tidak

diungkapkan

Dengan demikian, 0 ≤ CSRIj ≤ 1

C. Tempat dan Waktu Penelitian

1. Penelitian dilakukan melalui website Bursa Efek Indonesia (www.idx.co.id),

website PROPER Menteri Lingkungan Hidup (www.proper.menhl.go.id),

Indonesian Capital Market Directory (ICMD) dan website masing-masing

perusahaan sampel.

Penelitian ini dilaksanakan pada bulan Februari 2013-Juni 2015.

D. Subjek dan Objek Penelitian

1. Subjek penelitian ini adalah seluruh perusahaan yang mengikuti PROPER

2. Objek penelitian ini adalah annual report perusahaan tahun 2009-2011

untuk menganalisis CSR Disclosure, laporan keuangan perusahaan tahun

2010-2012 yang dipublikasikan untuk menganalisis kinerja keuangannya

dan peringkat PROPER masing-masing perusahaan yang diterbitkan oleh

Kementrian Lingkungan Hidup pada tahun 2009-2011.

E. Populasi dan Sampel

Populasi merupakan keseluruhan objek penelitian yang akan diteliti

(Ghozali, 2006). Populasi dalam penelitian ini adalah perusahaan-perusahaan

yang telah mengikuti Program Penilaian Peringkat Kinerja Perusahaan dalam

Pengelolaan Lingkungan Hidup (PROPER) serta terdaftar di Bursa Efek

Indonesia pada tahun 2009-2011.

Sampel penelitian adalah sebagian yang diambil dari keseluruhan objek

yang diteliti yang dianggap mewakili terhadap seluruh populasi dan diambil

dengan menggunakan teknik tertentu. Metode pengambilan sampel yang

digunakan dalam penelitian ini adalah purposive sampling yang dilakukan

dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu

(Jogiyanto, 2010: 79). Tujuan penggunaan metode ini adalah untuk

mendapatkan sampel yang representatif sesuai dengan kriteria yang

ditentukan. Kriteria yang digunakan dalam penelitian ini adalah:

a) Perusahaan - perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada

b)Perusahaan - perusahaan yang terdaftar dalam Program Penilaian Peringkat

Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup (PROPER) pada

tahun 2009 - 2011.

c) Perusahaan yang mempublikasikan laporan tahunan (annual report) yang

berakhir pada tanggal 31 Desember selama periode 2009 - 2011.

d)Perusahaan yang memiliki laporan keuangan tahun 2010-2012.

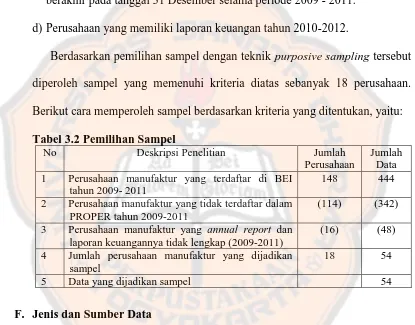

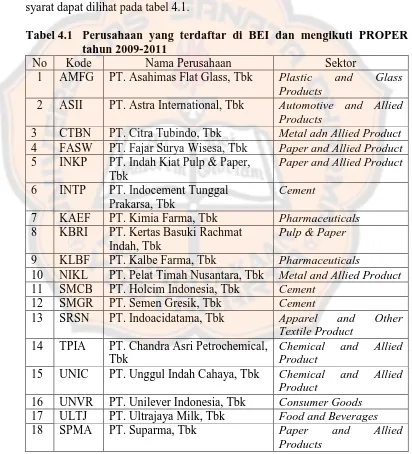

Berdasarkan pemilihan sampel dengan teknik purposive sampling tersebut

diperoleh sampel yang memenuhi kriteria diatas sebanyak 18 perusahaan.

Berikut cara memperoleh sampel berdasarkan kriteria yang ditentukan, yaitu:

Tabel 3.2 Pemilihan Sampel

No Deskripsi Penelitian Jumlah

Perusahaan

2 Perusahaan manufaktur yang tidak terdaftar dalam PROPER tahun 2009-2011

(114) (342)

3 Perusahaan manufaktur yang annual report dan laporan keuangannya tidak lengkap (2009-2011)

(16) (48)

4 Jumlah perusahaan manufaktur yang dijadikan sampel

18 54

5 Data yang dijadikan sampel 54

F. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder,

yaitu data penelitian yang diperoleh peneliti secara tidak langsung melalui

media perantara atau yang diperoleh dan dicatat oleh pihak lain (Indriantoro,

1999: 147). Data penelitian ini diperoleh dari Laporan hasil penilaian Program

Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup

2009-2011, Bursa Efek Indonesia, Indonesian Capital Market Directory

(ICMD) dan website masing-masing perusahaan sampel.

G. Data yang Dibutuhkan Dalam Penelitian

1. Peringkat PROPER tiap perusahaan pada tahun 2009-2011.

2. Informasi yang berkaitan dengan aktivitas perusahaan terkait Corporate

Social Responsibility di dalam annual report perusahaan tahun 2009-2011.

3. Laba bersih, total aset perusahaan, total ekuitas, harga saham serta EPS

perusahaan tahun 2010-2012.

H. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

dengan metode dokumentasi. Metode dokumentasi dilakukan dengan cara

memperoleh data peringkat PROPER dari laporan hasil program penilaian

peringkat kinerja perusahaan dalam pengelolaan lingkungan hidup (PROPER)

yang diterbitkan oleh Kementrian Lingkungan Hidup.

Annual report, laporan keuangan dan laporan rangkuman kinerja

perusahaan diperoleh dari Bursa Efek Indonesia melalui website

www.idx.co.id serta Indonesian Capital Market Directory (ICMD), dan

website masing-masing perusahaan.

I. Teknik Analisis Data

Teknik analisis data adalah cara melaksanakan analisis terhadap data,

dengan tujuan mengolah data tersebut menjadi informasi, sehingga

untuk menjawab permasalahan-permasalahan yang berkaitan dengan

penelitian (Zulfa, 2013).

1. Transformasi Data Ordinal

Method of Succesive Interval merupakan metode yang digunakan untuk

mengkonversi data ordinal menjadi data interval. Menurut Muhidin (2007)

langkah yang digunakan untuk menaikkan tingkat pengukuran dari skala

ordinal ke skala interval melalui method of succesive interval adalah:

a) Menghitung frekuensi setiap kategori.

b) Menghitung proporsi untuk setiap kategori dengan membagi jumlah

frekuensi tiap kategori dengan total keseluruhan sampel.

c) Jumlahkan proporsi secara beruntun sehingga menghasilkan proporsi

kumulatif untuk setiap kategori.

d) Hitung nilai Z untuk setiap kategori berdasarkan proporsi kumulatif pada

setiap kategori dengan menggunakan tabel distribusi normal baku.

e) Menghitung nilai skala untuk setiap nilai Z dengan rumus :

f) Melakukan transformasi nilai skala dengan rumus: Y= SVi + l SVMin l

2. Statistik Deskriptif

Statistik deskriptif memberikan informasi mengenai karakteristik

variabel penelitian serta cara pengumpulan dan penyajian data sehingga

mudah dipahami. Statistik deskriptif hanya berfungsi untuk menerangkan

gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean),

standar deviasi, varians, maksimum, minimum, sum, range, kurtosis, dan

skewness (Ghozali, 2006).

Analisis statistik deskriptif dalam penelitian ini digunakan untuk

menghitung nilai minimum, maksimum, mean, dan standar deviasi pada

kinerja lingkungan, Indeks CSR Disclosure serta kinerja keuangan

perusahaan.

3. Uji Asumsi Klasik

a) Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual terdistribusi normal atau

tidak. Jika nilai residual tidak terdistribusi secara normal maka uji

statistic menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2011)

Pengujian normalitas dilakukan melalui Kolmogorov-Smirnov.

Penerapan pada uji Kolmogorov-Smirnov sebagai berikut:

1)Apabila angka signifikansi > 0,05 maka data berdistribusi normal.

2)Apabila angka signifikansi < 0,05 maka data tidak berdistribusi

normal.

b) Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas atau independen

(Ghozali, 2006). Semakin kecil korelasi antara variabel independen

baik seharusnya tidak terjadi korelasi antar variabel independen. Jika

terdapat multikolinearitas akan berakibat koefisien regresi tidak dapat

ditentukan serta standar deviasi menjadi tidak terhingga. Alat statistik

yang sering dipergunakan untuk menguji gangguan multikolinearitas

adalah dengan variance inflation factor (VIF), korelasi pearson antara

variabel-variabel bebas, atau dengan melihat eigenvalues dan condition

index (CI).

Suatu model regresi menunjukkan adanya multikolinearitas jika nilai

Tolerance < 0,10, atau Nilai VIF > 10. Dari output regresi jika

didapatkan nilai tolerance lebih dari 0,1 dan VIF kurang dari 10, berarti

tidak terjadi multikolinearitas (Ghozali, 2006).

c) Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan varian residual dari satu pengamatan ke

pengamatan lainnya. Jika varian dari residual suatu pengamatan ke

pengamatan lain tetap, maka disebut homoskedastisitas dan jika beda

disebut heteroskedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2006).

Cara mendeteksi heteroskedastisitas dalam penelitian ini adalah dengan

menggunakan uji Glejser. Glejser mengusulkan untuk meregres nilai

absolute residual terhadap variabel independen dengan persamaan

regresi:

Jika variabel independen signifikan secara statistik mempengaruhi

variabel dependen, maka ada indikasi terjadi heteroskedastisitas

(Ghozali, 2006:109).

d) Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 pada persamaan regresi

linier. Jika terjadi korelasi, maka dikatakan ada masalah autokorelasi.

Menurut Ghozali (2006), autokorelasi mucul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini

timbul karena residual (kesalahan penganggu) tidak bebas dari satu

observasi ke observasi lainnya. Dalam model regresi yang baik adalah

tidak terjadi autokorelasi.

Ada atau tidak adanya autokorelasi dapat diketahui dengan

menggunakan run test. Run test sebagai bagian dari statistik

non-parametrik dapat pula digunakan untuk menguji apakah antar residual

terdapat korelasi yang tinggi. Run test digunakan untuk melihat apakah

data residual terjadi secara random atau tidak (Ghozali, 2006: 103).

4. Regresi Data Panel

Data panel merupakan data yang memiliki dimensi waktu dan dimensi

ruang (Suharjo, 2008). Data panel merupakan gabungan antara data time

series dan cross seaction. Menurut Ghozali (2006: 21) kelebihan

cross-section adalah data panel memberikan data yang lebih informatif, lebih

bervariasi, menghasilkan degree of fredom yang lebih besar dan lebih

efisien. Data panel juga mampu mendeteksi dan mengukur pengaruh yang

tidak dapat diobservasi melalui data murni time series dan cross-section.

Ada tiga model dalam penelitian dengan menggunakan data panel, yaitu

pooled OLS, Fixed effect, dan Random effect.

a) Pooled OLS

Model Pooled OLS merupakan pendekatan yang paling sederhana

karena hanya mengombinasikan data time series dan cross seaction.

Dimensi ruang dan waktu diabaikan dalam pendekatan ini sehingga

dapat diasumsikan bahwa perilaku data antar perusahaan sama dalam

berbagai rentang waktu. Dalam penelitian ini digunakan model Pooled

OLS, yaitu dengan persamaan:

1) Persamaan model I

ROAt+1= 1 + 1KL + 2CSRD +

2) Persamaan model II

ROEt+1 = 1 + 1KL + 2CSRD +

3) Persamaan model III

PERt+1= 1 + 1KL + 2CSRD +

Keterangan:

KL : Kinerja Lingkungan

CSRD : Corporate Social Responsibility Disclosure

α1 : intersept (konstanta)

β1-β2 : koefisien Regresi

b) Fixed effect

Model ini menggunakan variabel dummy untuk memasukkan

pengaruh individu (perusahaan). Variabel dummy digunakan untuk

menangkap adanya perbedaan intersept. Koefisien regresi diasumsikan

tetap antar perusahaan dan antar waktu, namun interseptnya berbeda

antar perusahaan meskipun sama antar waktu.

c) Random effect

Model Random effect menggunakan variabel dummy untuk

memasukkan pengaruh individu (perusahaan) serta pengaruh waktu.

Metode ini memasukkan variabel gangguan (eror terms) yang mungkin

akan muncul pada hubungan antar waktu dan perusahaan. Persamaan

model random effect:

= 0 + 1 + 2 2 + �

Setiap individu memiliki keragaman konstanta dan berlaku bagi

pengamatan di dalam individu tersebut.

5. Pengujian Hipotesis

a) Pengujian secara simultan (uji F)

Uji F menunjukkan apakah semua variabel bebas yang dimasukkan

dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel terikat atau tidak (Kuncoro, 2003).

1)Merumuskan Hipotesis

Ho CSR disclosure dan kinerja lingkungan secara bersama-sama tidak

berpengaruh terhadap kinerja keuangan.

Ha: β1 ≠β2 ≠ 0

Ha CSR disclosure dan kinerja lingkungan secara bersama-sama

berpengaruh terhadap kinerja keuangan.

2)Menentukan tingkat signifikansi (α) dan F tabel

Tingkat signifikansi (α) yang diharapkan adalah 5% (0,05) atau

confidance interval sebesar 95%.

3)Menentukan F hitung

f hitung =

4)Menentukan kriteria pengujian

Ho ditolak apabila Fhitung > Ftabel

Ho tidak ditolak apabila Fhitung≤ Ftabel

5)Membandingkan Fhitung dan Ftabel

6)Menarik kesimpulan

- Ho ditolak berarti CSR disclosure dan kinerja lingkungan secara bersama-sama berpengaruh terhadap kinerja keuangan.

- Ho tidak ditolak berarti CSR disclosure dan kinerja lingkungan secara bersama-sama tidak berpengaruh terhadap kinerja keuangan.

b) Uji t

Uji t digunakan untuk mengetahui apakah secara parsial kinerja

lingkungan dan CSR disclosure berpengaruh secara signifikan terhadap