PENGARUH STRUKTUR CORPORATE GOVERNANCE DAN STRUKTUR KEPEMILIKAN TERHADAP AUDIT FEE (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia dan Bursa Efek Malaysia Tahun 2014-2015)

Teks penuh

Gambar

Dokumen terkait

Secara keseluruhan variabel kepemilikan manajerial, kemilikan institusional, ukuran dewan komisaris, proporsi komisaris independen dan keberadaan komite audit secara

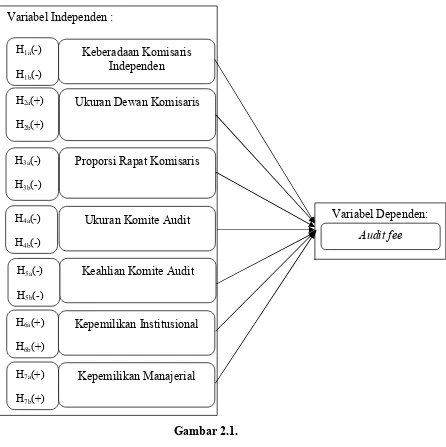

Permasalahan dalam penelitian ini adalah apakah kepemilikan manajerial, kepemilikan istitusional, ukuran dewan komisaris, proporsi dewan komisaris independen, komite audit dan

Hasil penelitian ini menunjukkan bahwa ukuran dewan komisaris, independensi komite audit dan kepemilikan institusional berpengaruh positif signifikan terhadap kinerja

jumlah dewan komisaris, jumlah komite audit, rasio hutang perusahaan, ukuran kantor akuntan publik dan internal audit tidak signifikan terhadap feeeksternal audit.. Kata kunci : fee

Predictors: (Constant), Kepemilikan Institusional, Dewan Komisaris Independen, Kepemilikan Manajerial, Komite Audit, Profitabilitas, Ukuran

independensi dewan komisaris, independensi komite audit, kepemilikan manajerial, kepemilikan institusional, kepemilikan asing, kepemilikan terkonsentrasi, dan ukuran

“PENGARUH DEWAN KOMISARIS, KOMISARIS INDEPENDEN, KOMITE AUDIT, KEPEMILIKAN SAHAM INSTITUSIONAL, KEPEMILIKAN SAHAM TERKONSENTRASI, UKURAN PERUSAHAAN DAN GOVERNANCE

Secara parsial, variabel dewan komisaris independen, kepemilikan manajerial, kepemilikan institusional, kepemilikan keluarga dan ukuran komite audit tidak