SKRIPSI

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI

OLEH

Ella Nova Br Saragih 100503197

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Karakteristik Perusahaan Terhadap Corporate Social Responsibility Disclosure pada Perusahaan Manufaktur yang Terdaftar di BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 20 April 2014 Yang Membuat Pernyataan,

KATA PENGANTAR

Puji dan syukur bagi Tuhan Yesus Kritus yang senantiasa melimpahkan Kasih dan KaruniaNya sehingga penulis mampu menyelesaikan skripsi yang berjudul “Pengaruh Karakteristik Perusahaan Terhadap Corporate Social Responsibility Disclosure Pada Perusahaan Manufaktur Yang Terdaftar di BEI”

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain itu, penelitian juga untuk memenuhi salah satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara. Selama penulisan dan penyusunan skripsi ini penulis banyak mendapatkan dukungan, bimbingan, dan bantuan dari berbagai pihak. Untuk itu, dengan hati yang tulus penulis mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE.,M.Ec.,Ak. selaku Dekan Fakultas Ekonomi Sumatera Utara.

2. Dr. Bapak Syafruddin Ginting S, SE, MAFIS,Ak. Selaku ketua Departemen Akuntansi, Bapak Drs. Hotmal Jafar, M,M selaku seketaris Departemen Akuntansi dan Bapak Drs. Firman Syarif, SE, M.Si, Ak selaku ketua Jurusan S-1 Akuntansi dan ibu Mutia Ismail, SE, MM selaku seketaris Jurusan S-1 Akuntansi.

4. Ibu Dra. Nurzaimah, MM, Ak selaku dosen pembanding/penguji yang telah banyak memberikan arahan bagi penulisan dalam menyelesaikan skripsi ini.

5. Orang tua penulis, Pdt. Elisa Saragih dan Martha Tarigan yang senantiasa memberikan dukungan, kasih sayang dan doa. Saudara penulis, Erika Saragih, Emeninta Saragih dan Bang Daniel, Emma Saragih, serta keluarga besarku yang tak henti hentinta memberikan semangat.

6. Teman-temanku akuntansi 2010, khususnya Gabrielle, Santa, Intan, Grace,

Yessy dan Tina, teman teman seperjuangan. Dan juga kepada teman-teman satu bimbingan skripsi. Serta berbagai pihak yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, 20 April 2014 Yang membuat penyataan,

ABSTRAK

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui pengaruh karakteristik perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan. Ada 6 variabel yang digunakan dalam penelitian ini, yaitu pengungkapan CSR sebagai variabel dependen dan profitabilitas, umur perusahaan, leverage, ukuran perusahaan, dan ukuran dewan komisaris sebagai variabel independen.

Design dalam penelitian bersifat asosiatif kausal dengan menggunakan data sekunder. Populasi dalam penelitian ini adalah perusahaan – perusahaan manufaktur yang terdaftar di BEI yang berjumlah 39 perusahaan. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling, dan diperoleh 11 perusahaan yang menjadi sampel dalam penelitian ini. Data penelitian dianalisis melalui uji regresi berganda yaitu uji F dan uji T pada tingkat signifikan 5% (α = 0.05). Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 16.00.

Hasil dari penelitian ini menunjukkan bahwa profitabilitas, umur perusahaan, leverage, ukuran perusahaan, dan ukuran dewan komisaris berpengaruh secara simultan. Akan tetapi secara parsial hanya ukuran dewan komisaris yang berpengaruh positif sedangkan profitabilitas, umur perusahaan, leverage, dan ukuran perusahaan tidak berpengaruh terhadap pengungkapan CSR.

ABSTRACT

THE INFLUENCE OF CORPORATE CHARACTERISTIC TOWARD

CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE ON MANUFACTURES’ COMPANY LISTED IN INDONESIA STOCK EXCHANGE (BEI)

This research aims to analyze how the influence of corporate characteristic on Corporate Social Responsibility (CSR) Disclosure. There are 6 variables used in this research that CSR Disclosure as dependent variable and firm size, profitability, board of commissionecrs size, leverage and firm’age as independent variables.

Design in this research is associative causal by using secondary data. The population of the research are manufacture firms listed on Indonesian Stock Exchange, amounting 39 firms. Collecting samples are done using the purposive sampling – method and retrieved 11 firms that are to be sampled. The data research is analyzed by regression test that T – test and F – test at the level of significant 5 %. Data was analyzed using statistical data processing software, SPSS 16.

The result of this research indicates that firm size, profitability, board of commissioners size, leverage and firm’age simultaneously has influence on CSR Disclosure. But, only partially board of commissioners size that has significant influence on the CSR Disclosure.

DAFTAR ISI

DAFTAR LAMPIRAN... .... ix

BAB I PENDAHULUAN ... 1

2.1 Definisi dan Konsep Corporate Social Responsibility... 10

2.2Teori-Teori Dalam CSR (CSR Disclosure)... 14

2.3 Pengungkapan Corporate Social Responsibility (CSR Disclosure)... 16

2.4 Karakteristik Perusahaan dan CSR Disclosure ... 19

2.4.1 Profitabilitas... 20

2.4.2 Umur Perusahaan... 21

2.4.3 Tingkat Leverage... 22

2.4.4 Ukuran Perusahaan (SIZE)... 23

2.4.5 Ukuran Dewan Komisaris... 24

2.5 Penelitian Terdahulu……… 24

2.6 Kerangka Konseptual... 29

2.7 Hipotesis penelitian... 32

2.7.1 Hubungan Profitabilitas dengan CSR ... 32

2.7.2 Hubungan Umur Perusahaan dengan CSR... 33

2.7.3 Hubungan Tingkat Leverage dengan CSR... 34

2.7.4 Hubungan Ukuran Perusahaan (SIZE) dengan CSR... 35

2.7.5 Hubungan Ukuran Dewan Komisaris dengan CSR... 36

BAB III METODE PENELITIAN... 37

3.1 Jenis Penelitian... 37

3.2 Defenisi Operasional Variabel... 37

3.2.1 Corporate Social Responsibility (CSR) ... 37

3.2.2 Profitabilitas……….………... 37

3.2.3 Umur Perusahaan (AGE)………. ... 38

3.2.4 Leverage (LEV)………... 39

3.2.5 Ukuran Perusahaan (SIZE)………. 39

3.2.5 Ukuran Dewan Komisaris (UDK) ... 39

3.3 Populasi dan Sampel…... 42

3.3.1 Populasi Penelitian ……….. 42

3.3.2 Sampel Penelitian ……… 42

3.4 Jenis dan Sumber Data………... 44

3.4.1 Jenis Data ……… 44

3.4.2 Sumber Data ……….……….. 44

3.5 Metode Pengumpulan Data... 45

3.6 Teknik Analisis Data... 45

3.7 Analisis Data………... 46

3.7.1 Analisis Statistik Deskriptif……… 46

3.7.2 Uji Asumsi Klasik……….. 47

3.7.2.1 Uji Normalitas……….…..……… 47

3.7.2.2 Uji Multikolinearitas………. 48

3.7.2.3 Uji Autokorelasi……… 48

3.7.2.4 Uji Heterokedastisitas……… 49

3.8.3 Uji Hipotesis ………... 49

3.8.3.1 Uji Koefisien Determinasi (R2)... 49

3.8.3.2 Uji t (t-test)………. 50

3.8.3.3 Uji F (f-test)……… 51

3.8.3.4 Analisis Regresi Linier Berganda……….. 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 53

4.1 Analisis Statistik Deskriptif... 39

4.2 Uji Asumsi Klasik... 54

4.2.1 Uji Normalitas... 54

A. Analisa Grafik... 55

B. Uji Statistik... 56

4.2.2 Uji Multikolinearitas... 57

4.2.3 Uji Autokorelasi... 59

4.2.4 Uji Heterokedastisitas... 60

4.3 Uji Hipotesis………... 61

4.3.1 Uji Koefisien Determinasi (R2)……… 61

4.3.2 Uji t (t-test)... 62

4.3.3 Uji f (f-test)... 65

4.4 Pembahasan Hasil Penelitian... 68

4.4.1 Pengaruh Profitabilitas (ROA) Terhadap Pengungkapan CSR... ... 68

4.4.2 Pengaruh Umur Perusahaan (AGE) Terhadap Pengungkapan CSR.... 69

4.4.3Pengaruh Leverage Terhadap Pengungkapan CSR……….. 69

4.4.4 Pengaruh Ukuran Perusahaan(SIZE) Terhadap Pengungkapan CSR... 70

4.4.5 Pengaruh Ukuran Dewan Komisaris Terhadap Pengungkapan CS...71

4.4.6 Pengaruh Profitabilitas, Umur Perusahaan , Tingkat Leverage,Ukuran Perusahaan (SIZE) ,Ukuran Dewan Komisaris Terhadap Pengungkapan CSR……… 72

BAB V KESIMPULAN DAN SARAN... 74

5.1 Kesimpulan... 74

5.2 Keterbatasan Penelitian………. 75

5.3 Saran... 75

DAFTAR PUSTAKA... 76

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu... 26

Tabel 3.1 Defenisi Operasional dan Pengukuran Variabel ... 40

Tabel 3.2 Sampel Penelitian ... 43

Tabel 3.3 Populasi Sampel ... 31

Tabel 4.1 Statistik Deskriptif ... 53

Tabel 4.2 Hasil Uji Normalitas dengan Kolmogorov – Smirnov ... 57

Tabel 4.3 Hasil Uji Multikolinieritas ... 58

Tabel 4.4 Hasil Uji Autokorelasi ... 59

Tabel 4.5 Koefisien Determinasi Model Summaryb………... 61

Tabel 4.6 Hasil Uji t ... 62

Tabel 4.7 Hasil Uji f ... 65

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Subjek Inti CSR ... 14

Gambar 2.2 Skema Kerangka Konseptual ... 32

Gambar 4.1 Grafik Histogram ... 55

Gambar 4.2 Normal Probability Plot ... 56

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Populasi Penelitian ... . 79

Lampiran 2 Sampel Penelitian ... . 81

Lampiran 3 Data Penelitian... 82

ABSTRAK

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui pengaruh karakteristik perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan. Ada 6 variabel yang digunakan dalam penelitian ini, yaitu pengungkapan CSR sebagai variabel dependen dan profitabilitas, umur perusahaan, leverage, ukuran perusahaan, dan ukuran dewan komisaris sebagai variabel independen.

Design dalam penelitian bersifat asosiatif kausal dengan menggunakan data sekunder. Populasi dalam penelitian ini adalah perusahaan – perusahaan manufaktur yang terdaftar di BEI yang berjumlah 39 perusahaan. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling, dan diperoleh 11 perusahaan yang menjadi sampel dalam penelitian ini. Data penelitian dianalisis melalui uji regresi berganda yaitu uji F dan uji T pada tingkat signifikan 5% (α = 0.05). Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 16.00.

Hasil dari penelitian ini menunjukkan bahwa profitabilitas, umur perusahaan, leverage, ukuran perusahaan, dan ukuran dewan komisaris berpengaruh secara simultan. Akan tetapi secara parsial hanya ukuran dewan komisaris yang berpengaruh positif sedangkan profitabilitas, umur perusahaan, leverage, dan ukuran perusahaan tidak berpengaruh terhadap pengungkapan CSR.

ABSTRACT

THE INFLUENCE OF CORPORATE CHARACTERISTIC TOWARD

CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE ON MANUFACTURES’ COMPANY LISTED IN INDONESIA STOCK EXCHANGE (BEI)

This research aims to analyze how the influence of corporate characteristic on Corporate Social Responsibility (CSR) Disclosure. There are 6 variables used in this research that CSR Disclosure as dependent variable and firm size, profitability, board of commissionecrs size, leverage and firm’age as independent variables.

Design in this research is associative causal by using secondary data. The population of the research are manufacture firms listed on Indonesian Stock Exchange, amounting 39 firms. Collecting samples are done using the purposive sampling – method and retrieved 11 firms that are to be sampled. The data research is analyzed by regression test that T – test and F – test at the level of significant 5 %. Data was analyzed using statistical data processing software, SPSS 16.

The result of this research indicates that firm size, profitability, board of commissioners size, leverage and firm’age simultaneously has influence on CSR Disclosure. But, only partially board of commissioners size that has significant influence on the CSR Disclosure.

BAB I

PENDAHULUAN

1. Latar Belakang Masalah

dana untuk pemeliharaan fasilitas umum, sumbangan untuk desa/fasilitas masyarakat yang bersifat sosial dan berguna untuk masyarakat banyak, khususnya masyarakat yang berada di sekitar perusahaan tersebut beroperasi.

Di Indonesia sendiri, CSR mulai dianggap penting di saat era reformasi bergulir yang pada saat itu masyarakat semakin kritis dan mampu melakukan kontrol sosial terhadap dunia usaha. Perubahan pada tingkat kesadaran masyarakat tersebut memunculkan kesadaran baru tentang pentingnya melaksanakan CSR (Daniri, 2007). Pemahaman ini memberi pedoman bagi entitas bisnis agar tidak hanya mementingkan dirinya sendiri tetapi juga harus melakukan suatu ikatan dengan lingkungan sosialnya. Sebagaimana hasil Konferensi Tingkat Tinggi Bumi (Earth Summit) di Rio de Janeiro, Brazilia tahun 1992, menyepakati perubahan paradigma pembangunan, dari pertumbuhan ekonomi (economic growth) menjadi pembangunan yang berkelanjutan (sustainable development). Dalam perspektif perusahaan, di mana keberlanjutan dimaksud merupakan suatu program sebagai dampak dari usaha-usaha yang telah dirintis, berdasarkan konsep kemitraan dan rekanan dari masing-masing stakeholder. Ada lima elemen sehingga konsep keberlanjutan menjadi penting, di antaranya adalah; (1) ketersediaan dana, (2) misi lingkungan, (3) tanggung jawab sosial, (4) terimplementasi dalam kebijakan (masyarakat, korporat, dan pemerintah), (5) mempunyai nilai keuntungan/manfaat (Daniri, 2007).

direfleksikan pada kondisi keuangannya (financial) saja. Tetapi tanggung jawab perusahaan juga harus berpijak pada triple bottom line yaitu selain memperhatikan masalah finansial juga harus memperhatikan aspek lain yaitu masalah sosial dan lingkungan (Daniri, 2007).

Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (revisi 2004) paragraf 9 secara jelas menyampaikan saran untuk mengungkapkan bentuk tanggung jawab atas masalah sosial, yaitu sebagai berikut:

"Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah ( value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting."

yang timbul akibat aktivitas perusahaan, Corporate Social Responsibility bukan lagi bersifat sukarela atau komitmen yang dilakukan perusahaan dalam mempertanggungjawabkan kegiatan perusahaannya, melainkan bersifat wajib yang menjadi kewajiban bagi beberapa perusahaan untuk melakukan atau menerapkannya. Hal tersebut diatur dalam pasal 74 Undang-Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas (UU PT), yang disahkan pada 20 Juli 2007. Pasal 74 Undang-Undang Perseroan Terbatas menyatakan : (1) perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan (TJSL). (2) Tanggung Jawab Sosial Lingkungan merupakan kewajiban perseroan yang dianggarkan dan diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran. (3) Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat 1 dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan. Diberlakukannya UU PT tersebut, perusahaan khususnya perseroan terbatas yang bergerak di bidang dan atau berkaitan dengan sumber daya alam harus melaksanakan tanggung jawab sosialnya kepada masyarakat dan bagi perseroan yang tidak melaksanakan tanggung jawab sosialnya tersebut akan dikenai sanksi.

Sanksi pidana mengenai pelanggaran CSR pun terdapat di dalam Undang-Undang Nomor 23 Tahun 1997 tentang Pengelolaan Lingkungan Hidup (UUPLH) Pasal 41 ayat (1) yang menyatakan:

dengan pidana penjara paling lama sepuluh tahun dan denda paling banyak lima ratus juta rupiah.”

Selanjutnya, Pasal 42 ayat (1) menyatakan :

“Barangsiapa yang karena kealpaannya melakukan perbuatan yang mengakibatkan pencemaran dan/atau perusakan lingkungan hidup, diancam dengan pidana penjara paling lama tiga tahun dan denda paling banyak seratus juta rupiah.”

Seperti yang kita tahu, ada beberapa perusahaan asing maupun lokal yang menyebabkan pencemaran lingkungan dan sempat menjadi topik berita utama di berita nasional seperti PT. Lapindo Brantas di Sidoarjo, Jawa Timur, Newmont Minahasa Raya di Buyat, Sulawesi, PT. Freeport di Irian Jaya. Kejadian-kejadian ini semakin menyadarkan masyarakat dan entitas bisnis akan pentingnya melaksanakan CSR.

mempunyai pengaruh yang signifikan pada indeks pengungkapan CSR. Sedangkan penelitian dari Sembiring (2005) menyatakan bahwa size, profil perusahaan, dan ukuran dewan komisaris berpengaruh terhadap pengungkapan sosial sedangkan leverage dan profitabilitas tidak berpengaruh. Penelitian yang dilakukan oleh Rizkia (2012) menyatakan bahwa ukuran perusahaan dan profitabilitas memiliki pengaruh positif terhadap pengungkapan CSR sedangkan tipe industri atau profile memiliki pengaruh negative terhadap pengungkapan CSR dan leverage serta pertumbuhan perusahaan tidak berpengaruh terhadap pengungkapan CSR. Sedangkan penelitian Anggraini (2006) menyatakan kepemilikan manajemen dan tipe industri berpengaruh terhadap luas pengungkapan sosial. Sedangkan leverage, profitabilitas, dan ukuran perusahaan tidak berpengaruh. Penelitian oleh Haryanto dan Lady Aprilia (2007) menyatakan bahwa rasio ungkitan (KIT), rasio likuiditas (LIK), basis perusahaan (BAS), umur perusahaan (MUR), kepemilikan publik (PUB) dan kepemilikan asing (ASI) tidak signifikan. Sedangkan variabel besar perusahaan (AKT) dan good corporate governance (GCG) signifikan dan berpengaruh positif terhadap variabel dependen yaitu kualitas pengungkapan sukarela.

secara khusus terhadap sub-sektor aneka industri. Alasan dipilihnya periode waktu penelitian ini dari tahun 2009 sampai dengan 2012 adalah agar tidak terjadi perbedaan peraturan yang berlaku pada tahun penelitian, hal ini dikarenakan diberlakukannya UU PT No.40 Tahun 2007 pada tahun 2007.

Berdasarkan uraian di atas, maka dalam penulisan skripsi ini peneliti mengambil judul “Pengaruh Karakteristik Perusahaan Terhadap Corporate

Social Responsibility Disclosure pada Perusahaan Manufaktur yang

Terdaftar di BEI”.

2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka masalah yang akan dikaji dan diteliti dalam penelitian ini adalah karakteristik perusahaan yang mempengaruhi pengungkapan CSR. Sehingga rumusan masalah dalam penelitian ini adalah :

1. Apakah tingkat profitabilitas (ROA) berpengaruh terhadap pengungkapan CSR suatu perusahaan ?

2. Apakah umur perusahaan (AGE) berpengaruh terhadap pengungkapan CSR suatu perusahaan ?

3. Apakah tingkat leverage (LEV) berpengaruh terhadap pengungkapan CSR suatu perusahaan ?

5. Apakah ukuran dewan komisaris (UDK) berpengaruh terhadap pengungkapan CSR suatu perusahaan ?

6. Apakah profitabilitas (ROA), umur perusahaan, tingkat leverage, ukuran

perusahaan, dan ukuran dewan komisaris secara simultan berpengaruh terhadap pengungkapan CSR suatu perusahaan ?

3. Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

1. Untuk menguji pengaruh profitabilitas (ROA) terhadap pengungkapan CSR suatu perusahaan.

2. Untuk menguji pengaruh umur perusahaan terhadap pengungkapan CSR suatu perusahaan.

3. Untuk menguji pengaruh tingkat leverage terhadap pengungkapan CSR

suatu perusahaan.

4. Untuk menguji pengaruh ukuran perusahaan terhadap pengungkapan CSR suatu perusahaan.

5. Untuk menguji pengaruh ukuran dewan komisaris terhadap pengungkapan CSR suatu perusahaan.

1.3.2 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi:

1. Peneliti, dengan melakukan penelitian ini maka peneliti akan

mendapatkan pengetahuan dan wawasan yang lebih mendalam dan komprehensif mengenai akuntansi sosial pada umumnya dan pelaporan sukarela yang dilakukan oleh perusahaan manufaktur di Indonesia yang diungkapkan dalam laporan tahunan perusahaannya pada khususnya.

2. Pelaku bisnis, secara empiris penelitian ini dapat dijadikan sebagai bahan referensi dalam mempertimbangkan pengambilan kebijakan oleh manajemen perusahaan sehubungan dengan penerapan CSR dalam operasional perusahaan dan pengungkapannya dalam laporan tahunan perusahaan terkhusus perusahaan manufaktur. Selain itu bagi investor, akan dapat memberikan wacana baru dalam mempertimbangkan aspek-aspek yang perlu diperhitungkan dalam berinvestasi dan tidak terpaku hanya pada ukuran-ukuran moneter. 3. Akademisi, penelitian ini dapat dijadikan referensi dalam

BAB II

TINJAUAN PUSTAKA

2.1 Definisi dan Konsep Corporate Social Responsibility

Corporate Social Responsibility (CSR) merupakan sebuah komitmen perusahaan atau suatu entitas bisnis dalam berkontribusi untuk pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan menitikberatkan pada keseimbangan antara ekonomi, sosial, dan lingkungan (Untung, 2007).

Tanggung jawab sosial perusahaan atau yang disebut juga Corporate Social Responsibility (CSR), secara teoritis sampai saat ini memiliki definisi yang beragam atau kontradiksi. Salah satu definisi CSR yang terkenal adalah yang diungkapkan oleh Caroll (1991) yang mendefinisikan CSR kedalam empat bagian yaitu : tanggung jawab ekonomi (economic responsibilities), tanggung jawab hukum (legal responsibilities), tanggung jawab etis (ethical responsibilities), dan tanggung jawab filantropis (philanthropic responsibilities). Keempat bagian CSR ini oleh Caroll digambarkan kedalam sebuah piramid yang dimulai dengan tanggung jawab ekonomi sebagai dasar untuk tanggung jawab yang lain.

yang baik (good corporate citizen). Definisi mengenai CSR sangatlah beragam, seperti definisi CSR yang dikemukan oleh World Bank (2002), sebagai berikut: “... CSR is committment of business to contribute to sustainable economic development working with employees and their representatives, the local community and society at large to improve quality of live, in ways that are both good for business and good for development. ...”

Maksud dari definisi ini adalah CSR merupakan suatu komitmen bisnis untuk berperan dalam pembangunan ekonomi yang dapat bekerja dengan karyawan dan perwakilan mereka, masyarakat sekitar dan masyarakat yang lebih luas untuk memperbaiki kualitas hidup mereka, dengan cara yang baik bagi bisnis maupun pengembangan (Sumedi, 2010).

Commission of the European Communities (2001) mendefinisikan CSR sebagai berikut :

“A concept whereby companies integrate social and environmental concerns in their business operations and in their interaction with their stakeholders on a voluntary basis.”

Dari pengertian di atas konsep CSR adalah perusahaan seharusnya mengintegrasikan kepedulian sosial dan lingkungan dalam operasi bisnis mereka dan dalam interaksi mereka dengan para stakeholder secara sukarela.

“…CSR is the continuing commitment by business to behave ethically and contribute to economic development while improving the quality of life of the workforce and their families as well as of the local community and society at large.”

Ini berarti bahwa perusahaan harus dapat berkontribusi terhadap pembangunan ekonomi beriringan dengan meningkatkan kualitas hidup tenaga kerja dan keluarganya serta komunitas lokal dan masyarakat luas. Ini bisa dilakukan dengan cara berusaha untuk mengerti aspirasi dan kebutuhan stakeholder dan kemudian berkomunikasi dan berinteraksi dengan para stakeholder.

Akibat banyaknya definisi CSR yang sangat beragam, lebih lanjut dalam penelitian Dahlsrud (2006) meneliti komponen yang terdapat dalam definisi-definisi CSR yang telah ada sebelumnya. Dahlsrud menemukan bahwa berbagai definisi CSR yang diteliti secara konsisten mengandung lima komponen, yaitu : ekonomi, sosial, lingkungan, pemangku kepentingan dan voluntarisme. Jika hasil analisis frekuensi diterapkan, maka urutan paling konsisten dari lima komponen adalah pemangku kepentingan dan sosial (keduanya memiliki rasio 88%), disusul ekonomi (86%), voluntarisme (80%), dan lingkungan (59%).

Dauman dan Hargreaves (1992) dalam Hasibuan (2001) menyatakan bahwa CSR dapat dibagi menjadi tiga level sebagai berikut :

hukum, memenuhi standar pekerjaan, dan memuaskan pemegang saham. Bila tanggung jawab pada level ini tidak dipenuhi akan menimbulkan dampak yang sangat serius.

2. Organization responsibility. Pada level kedua ini menunjukan tanggung jawab perusahaan untuk memenuhi perubahan kebutuhan stakeholder seperti pekerja, pemegang saham, dan masyarakat di sekitarnya.

3. Sociental responses. Pada level ketiga ini, menunjukan tahapan ketika interaksi antara bisnis dan kekuatan lain dalam masyarakat yang demikian kuat sehingga perusahaan dapat tumbuh dan berkembang secara berkesinambungan, terlibat dengan apa yang terjadi dalam lingkungannya secara keseluruhan.

Dalam ISO 26000:2010, guidance on social responsibility, menyebutkan:

“Responsibility of an organization for the impacts of its decisions and activities on society and the environment, through transparent and ethical behaviour that contributes to sustainable development, health and the welfare of society; takes into account the expectations of stakeholders; is in compliance with applicable law and consistent with international norms of behaviour; and is integrated throughout the organization and practiced in its relationships.”

(Gambar 2.1 Subjek Inti CSR)

Sumber: ISO 26000: 2010 Guidance on Social Responsibility (dikutip dari www.csrindonesia.com)

2.2 Teori-Teori Dalam Corporate Social Responsibility (CSR Disclosure)

Berdasarkan buku yang ditulis oleh Lako (2010:5-6) ada beberapa teori yang menekankan pentingnya perusahaan peduli dan melaksanakan CSR secara tepat, sungguh-sungguh, dan konsisten, diantaranya yaitu:

Teori legitimasi (legitimacy policy) menyatakan bahwa perusahaan dan komunitas sekitarnya memiliki relasi sosial yang erat kerena keduanya terikat dalam suatu “social contract” yang menyatakan bahwa keberadaan perusahaan dalam suatu area karena didukung secara politis dan dijamin oleh regulasi pemerintah dan parlemen yang merupakan representasi dari masyarakat. Dengan demikian, ada kontrak sosial secara tidak langsung antara perusahaan dan masyarakat di mana masyarakat memberi costs dan benefits untuk keberlanjutan suatu korporasi. Karena itu, CSR merupakan suatu kewajiban asasi perusahaan yang tidak bersifat suka rela.

Teori sustainabilitas korporasi (corporate sustainability theory) yang menyatakan bahwa agar dapat hidup dan tumbuh secara berkelanjutan, korporasi harus mengintegrasikan tujuan bisnis dengan tujuan sosial dan ekologi secara utuh. Pembangunan bisnis harus berlandaskan pada tiga pilar utama yaitu ekonomi, sosial, dan lingkungan secara terpadu, serta tidak mengorbankan kepentingan generasi-generasi berikutnya untuk hidup dan memenuhi kebutuhannya. Dalam perspektif teori ini, masyarakat dan lingkungan adalah pilar dasar dan utama yang menentukan keberhasilan bisnis suatu perusahaan sehingga harus selalu diproteksi dan diberdayakan.

Teori keadilan (justice policy) menyatakan bahwa sisitem kapitalis pasar bebas laba/rugi sangat tergantung pada the unequal rewards and priveleges yang terdapat dalam laba dan kompensasi. Laba/rugi mencerminkan ketidakadilan antarpihak yang dinikmati atau yang diderita oleh suatu perusahaan. Oleh karena itu, perusahaan harus adil terhadap masyarakat dan lingkungan sekitarnya yang sudah turut ikut menanggung dampak eksternalitas perusahaan melalui program-program CSR.

2.3 Pengungkapan Corporate Social Responsibility (CSR Disclosure)

Pengungkapan adalah pengeluaran informasi yang ditujukan bagi pihak-pihak yang berkepentingan. Tujuan dari pengungkapan tanggung jawab sosial perusahaan (Corporate Social Responsibility Disclosure) adalah agar perusahaan dapat menyampaikan tanggung jawab sosial yang telah dilaksanakan perusahaan dalam periode tertentu. Penerapan CSR dapat diungkapkan perusahaan dalam media laporan tahunan (annual report) perusahaan yang berisi laporan tanggung jawab sosial perusahaan selama kurun waktu satu tahun berjalan (Rizkia, 2012).

(mandatory disclosure) yaitu pengungkapan informasi yang wajib diberitahukan sebagaimana diatur dalam ketentuan Bapepam. Jenis yang kedua adalah laporan tahunan dengan pengungkapan sukarela (voluntary disclosure) yaitu pengungkapan informasi diluar pengungkapan wajib yang diberikan dengan sukarela oleh perusahaan kepada para pemakai (Yularto dan Chariri, 2003). Salah satu bagian dari pengungkapan sukarela yang diungkapkan dalam laporan tahunan perusahaan yaitu pengungkapan tanggung jawab sosial perusahaan.

Pengungkapan melibatkan keseluruhan proses pelaporan. Ada metode yang berbeda-beda dalam mengungkapkan informasi yang dianggap penting. Pemilihan metode terbaik dari pengungkapan tiap-tiap kasus tergantung pada sifat informasi yang ingin disampaikan serta kepentingan relatifnya. Menurut Hendriksen dan Brenda (2002), metode yang biasa dipakai dalam pengungkapan tersebut dapat diklasifikasikan sebagai berikut:

a. Bentuk dan susunan laporan formal b. Terminologi dan penyajian yang terinci c. Informasi parenthis

d. Catatan kaki

e. Laporan dan daftar (schedule) pelengkap f. Komentar dalam laporan auditor

g. Pembahasan dan analisis manajemen dan surat direktur utama

menemukan bahwa pengungkapan dikatakan berkaitan dengan isu sosial (dan lingkungan) jika pengungkapan tersebut berisi informasi yang dapat dikatagorikan ke dalam kelompok berikut ini :

1. Lingkungan 2. Energi

3. Praktik bisnis yang wajar (fair) 4. Sumber daya manusia

5. Keterlibatan masyarakat 6. Produk yang dihasilkan 7. Pengungkapan lainnya

Ada berbagai motivasi bagi para manajer untuk sukarela melakukan kegiatan-kegiatan tertentu, seperti memutuskan untuk melaporkan informasi sosial dan lingkungan. Deegan (2002) dalam penelitiannya merangkum beberapa alasan yang dikemukakan oleh berbagai peneliti untuk melaporkan informasi sosial dan lingkungan sebagai berikut :

1. Keinginan untuk mematuhi persyaratan yang ada dalam Undang-Undang.

2. Pertimbangan rasionalitas ekonomi.

3. Keyakinan dalam proses akuntabilitas untuk melaporkan. 4. Keinginan untuk mematuhi persyaratan peminjaman.

Oleh karena itu, pengungkapan tanggung jawab sosial perusahaan yang sering disebut sebagai social disclosure, corporate social reporting, social accounting atau corporate social responsibility (Hackston dan Milne, 1996) diartikan sebagai suatu proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan (Sembiring, 2005).

2.4 Karakteristik Perusahaan dan CSR Disclosure

Karakteristik perusahaan dapat menjelaskan variasi luas pengungkapan sukarela dalam laporan tahunan, karakteristik perusahaan merupakan prediktor kualitas pengungkapan (Lang and Lundholm, 1993). Setiap perusahaan memiliki karakteristik yang berbeda satu entitas dengan entitas lainnya. Lang and Lundhlom (1993) dan Wallance (1994) membagi karakteristik perusahaan menjadi tiga kategori yaitu, variabel struktur (structure-related variables), variabel kinerja (performance-related variable), dan variabel pasar (market-related variables).

Sri Lastanti (2005), Angling Mahatma (2010) menggunakan kepemilikan saham pemerintah, kepemilikan saham asing, struktur kepemilikan sebagai variabel karakteristik perusahaan, sementara itu Rendro (2010), Theodora Hutabarat (2007) menggunakan variabel ukuran dewan komisaris sebagai indikator karakteristik perusahaan. Haryanto dan Lady Aprilia (2007) menggunakan rasio ungkitan (KIT), rasio likuiditas (LIK), basis perusahaan (BAS), umur emiten (MUR), kepemilikan publik (PUB) dan kepemilikan asing (ASI) besar perusahaan (AKT) dan good corporate governance (GCG) sebagai indikator karakteristik perusahaan. Sedangkan dalam penelitian ini, peneliti menggunakan 5 (lima) variabel, yaitu : profitabilitas (ROA), umur perusahaan (AGE), leverage (LEV), ukuran perusahaan (SIZE), dan ukuran dewan komisaris (UDK). Dengan alasan bahwa kelima variabel tersebut secara umum dapat mewakili variasi dari beberapa variabel di atas dalam pengungkapan CSR dan merupakan replikasi dari penelitian sebelumnya.

2.4.1 Profitabilitas

tentang sukses keuangan tersebut. Sebaliknya ketika tingkat profitabilitas rendah perusahaan akan berharap pengguna laporan akan membaca “good news” kinerja perusahaan.

2.4.2 Umur Perusahaan

Menurut Poerwadarmita (2003:1338) defenisi umur adalah lama waktu hidup atau ada (sejak dilahirkan atau diadakan). Menurut Widiastuti (2002) dalam Rahmawati (2012:187) menyatakan bahwa umur perusahaan dapat menunjukkan bahwa perusahaan tetap eksis dan mampu bersaing. Dalam undang-undang no.8 tahun 1997 perusahaan didefinisikan sebagai berikut: “Perusahaan adalah setiap bentuk usaha yang melakukan kegiatan secara tetap dan terus menerus dengan tujuan memperoleh keuntungan dan atau laba , baik yang diselenggarakan oleh orang perorangan, maupun badan usaha yang berberentuk badan hukum atau bukan badan hukum, yang didirikan dan berkedudukan di wilayah Indonesia”.

2.4.3 Tingkat Leverage

Rasio leverage merupakan proporsi total hutang terhadap rata-rata ekuitas pemegang saham. Rasio tersebut digunakan untuk memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu utang. Perjanjian terbatas seperti perjanjian hutang yang tergambar dalam tingkat leverage dimaksudkan membatasi kemampuan manajemen untuk menciptakan transfer kekayaan antar pemegang saham dan pemegang obligasi (Jensen dan Meckling, 1976; dalam Belkaoui dan Karpik, 1989).

Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya keagenan perusahaan dengan struktur modal seperti itu lebih tinggi (Jensen dan Meckling, 1976 dalam Anggraini, 2006).

Menurut Belkaoui dan Karpik (1989) dalam Sembiring (2005) keputusan untuk mengungkapkan informasi sosial akan mengikuti suatu pengeluaran untuk pengungkapan yang menurunkan pendapatan. Sesuai dengan teori agensi maka manajemen perusahaan dengan tingkat leverage yang tinggi akan mengurangi perngungkapan tanggung jawab sosial yang dibuatnya agar tidak menjadi soratan debtholders. Hasil penelitiannya menunjukkan leverage berpengaruh negatif signifikan terhadap pengungkapan Corporate Social Responsibility.

menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur. Oleh karena itu perusahaan dengan rasio leverage yang tinggi memiliki kewajiban untuk melakukan pengungkapan yang lebih luas daripada perusahaan dengan rasio leverage yang rendah.

2.4.4 Ukuran Perusahaan ( Firm Size)

2.4.5 Ukuran Dewan Komisaris

Dewan komisaris adalah wakil shareholder dalam perusahaan yang berbadan hukum perseroan terbatas yang berfungsi mengawasi pengelolaan perusahaan yang dilaksanakan oleh manajemen (direksi), dan bertanggung jawab untuk menentukan apakah manajemen memenuhi tanggung jawab mereka dalam mengembangkan dan menyelenggarakan pengendalian intern perusahaan (Mulyadi, 2002).

Berkaitan dengan ukuran dewan komisaris, Sembiring (2005) menyatakan bahwa semakin besar jumlah anggota dewan komisaris, maka akan semakin mudah untuk mengendalikan CEO dan memonitoring yang dilakukan akan semakin efektif. Dikaitkan dengan pengungkapan tanggung jawab sosial, maka tekanan terhadap manajemen akan semakin besar untuk mengungkapkannya. Berdasarkan teori agensi, dewan komisaris dianggap sebagai mekanisme pengendalian intern tertinggi, yang bertanggung jawab untuk memonitor tindakan manajemen puncak. Dikaitkan dengan pengungkapan informasi oleh perusahaan, kebanyakan penelitian menunjukkan adanya hubungan positif antara berbagai karakteristik dewan komisaris dengan tingkat pengungkapan informasi oleh perusahaan.

2.5 Penelitian Terdahulu

Reverte (2008) menggunakan 7 variabel yaitu, ukuran (size) perusahaan, sensitivitas industri, profitabilitas perusahaan, struktur kepemilikan perusahaan, pengungkapan media, international listing, leverage. Hasil penelitian tersebut menyebutkan bahwa ukuran (size) perusahaan, sensitivitas industri, pengungkapan media, berpengaruh positif terhadap indeks pengungkapan CSR perusahaan. Sedangkan profitabilitas perusahaan, struktur kepemilikan, international listing, leverage, tidak mempunyai pengaruh yang signifikan pada indeks pengungkapan CSR.

Sembiring (2005) menyatakan bahwa size perusahaan, profile dan ukuran dewan komisaris berpengaruh positif terhadap pengungkapan CSR perusahaan. Sedangkan tingkat leverage dan profitabilitas berpengaruh negatif terhadap pengungkapan Corporate Social Responsibility perusahaan.

Anggraeni (2006) menggunakan 5 karakteristik perusahaan yaitu ukuran perusahaan, kepemilikan manajemen, profile perusahaan, leverage dan profitabilitas. Penelitian ini menemukan profile perusahaan dan kepemilikan manajemen mempunyai pengaruh terhadap kuantitas pengungkapan sosial laporan tahunan emiten di BEI. Sementara rasio ukuran perusahaan, leverage, dan profitabilitas tidak mempengaruhi kuantitas pengungkapan laporan tahunan emiten di BEI.

negatif terhadap pengungkapan CSR dan leverage serta pertumbuhan perusahaan tidak berpengaruh terhadap pengungkapan CSR.

Penelitian yang dilakukan oleh Haryanto dan Lady Aprilia (2007) menyatakan bahwa rasio ungkitan (KIT), rasio likuiditas (LIK), basis perusahaan (BAS), umur emiten (MUR), kepemilikan publik (PUB) dan kepemilikan asing (ASI) tidak signifikan dan variabel besar perusahaan (AKT) dan good corporate governance (GCG) signifikan dan berpengaruh positif terhadap variabel dependen yaitu kualitas pengungkapan sukarela.

Secara ringkas dapat dilihat dari tabel dibawah ini:

Tabel 2.1

Judul Penelitian Variabel Penelitian Hasil Penelitian

4. Rizkia

X2: rasio likuiditas X3: basis perusahaan

2.6 Kerangka Konseptual

Corporate social responsibility (CSR) menurut Sembiring (2005) diartikan sebagai suatu proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan. CSR dihitung atau diukur dengan menggunakan metode content analysis dengan kategori pengungkapan yang digunakan konsisten dengan penelitian yang dilakukan Sembiring (2005) yang terdiri dari 78 item pengungkapan. Skala pengukuran yang digunakan adalah bila item informasi tidak ada maka akan diberi skor 0, sedangkan bila item informasi yang ditentukan ada dalam laporan tahunan maka akan diberi skor 1.

Umur perusahaan adalah lamanya waktu hidup suatu perusahaan yang menunjukkan bahwa perusahaan tetap eksis, mampu bersaing dalam dunia usaha dan mampu mempertahankan kesinambungan usahanya serta merupakan bagian dari dokumentasi yang menunjukan tujuan dari perusahaan tersebut. Pada umumnya, perusahaan dengan umur yang lebih lama cenderung lebih banyak mengungkapkan informasi sosial dibandingkan dengan perusahaan yang memiliki umur bediri yang lebih sedikit. Umur perusahaan, diproksikan sejak perusahaan didirikan. Umur perusahaan dihitung dengan tahun berjalan dikurangi dengan tahun perusahaan tercatat di BEI (Ansah, 2000 dalam Sembiring, 2003).

Leverage merupakan tingkat ketergantungan perusahaan terhadap hutang dalam membiayai kegiatan operasinya, sehingga leverage juga mencerminkan tingkat resiko keuangan perusahaan. Menurut Belkaoui dan Karpik (1989) dalam Sembiring (2005), keputusan untuk mengungkapkan informasi sosial akan mengikuti suatu pengeluaran untuk pengungkapan yang menurunkan pendapatan. Sesuai dengan teori agensi maka manajemen perusahaan dengan tingkat leverage yang tinggi akan mengurangi pengungkapan tanggung jawab sosial yang dibuatnya agar tidak menjadi sorotan dari para debtholders.

pelaporan keuangan, maka perusahaan dalam jangka waktu panjang bisa terhindar dari biaya yang sangat besar akibat dari tuntutan masyarakat.

Dewan komisaris dianggap sebagai suatu mekanisme pengendalian internal yang dianggap bertanggung jawab untuk memonitor atau mengawasi tindakan manajemen puncak. Berkaitan dengan ukuran dewan komisaris, Sembiring (2005) menyatakan bahwa semakin besar jumlah anggota dewan komisaris, maka akan semakin mudah untuk mengendalikan CEO dan memonitoring yang dilakukan akan semakin efektif. Dikaitkan dengan pengungkapan tanggung jawab sosial, maka tekanan terhadap manajemen akan semakin besar untuk mengungkapkannya. Berdasarkan teori agensi, dewan komisaris dianggap sebagai mekanisme pengendalian intern tertinggi, yang bertanggung jawab untuk memonitor tindakan manajemen puncak. Dikaitkan dengan pengungkapan informasi oleh perusahaan, kebanyakan penelitian menunjukkan adanya hubungan positif antara berbagai karakteristik dewan komisaris dengan tingkat pengungkapan informasi oleh perusahaan.

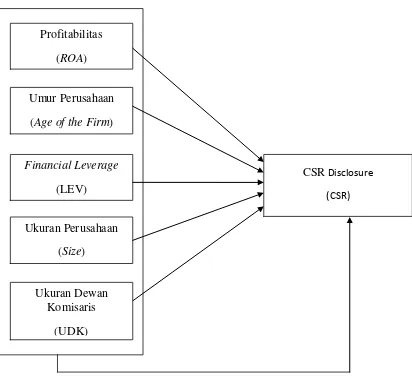

Gambar 2.2 Skema Kerangka Konseptual

2.7 Hipotesis Penelitian

Dari konsep dan uraian kerangka konseptual diatas, maka hipotesis-hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

2.7.1 Hubungan Profitabilitas dengan CSR

Hubungan antara pengungkapan tanggung jawab sosial perusahaan dan profitabilitas perusahaan telah diyakini mencerminkan pandangan bahwa reaksi sosial memerlukan gaya manajerial yang sama dengan gaya manajerial yang

Profitabilitas (ROA)

Umur Perusahaan (Age of the Firm)

Financial Leverage (LEV)

CSR Disclosure (CSR) Ukuran Perusahaan

(Size)

Ukuran Dewan Komisaris

dilakukan pihak manajemen untuk membuat suatu perusahaan memperoleh keuntungan (Bowman dan Haire, 1976 dalam Sembiring, 2003).Penelitian yang dilakukan oleh Sembiring (2005), Anggraini (2006), Carmelo Reverte (2008) mengungkapkan bahwa profitabilitas tidak berpengaruh yang signifikan terhadap pengungkapan CSR suatu perusahaan. Sedangkan penelitian yang dilakukan oleh Rizkia (2012) mengungkapkan bahwa profitabilitas memiliki pengaruh positif terhadap pengungkapan CSR suatu perusahaan.

Mengingat ketidakkonsistenan dari hasil penelitian para ahli yang telah dikemukakan di atas, maka dalam penelitian ini menguji kembali pengaruh profitabilitas terhadap pengungkapan sosial perusahaan manufaktur sub sektor aneka industri dalam laporan tahunan di Bursa Efek Indonesia, maka hipotesis yang dikemukakan:

H1 : Profitabilitas (ROA) berpengaruh terhadap pengungkapan

CSR suatu perusahaan.

2.7.2 Hubungan Umur Perusahaan dengan CSR

sedangkan penelitian yang dilakukan oleh Yularto dan Chariri (2003) mengungkapkan bahwa umur perusahaan memiliki pengaruh positif terhadap pengungkapan sosial suatu perusahaan.

Dari uraian di atas, dikemukakan hipotesis sebagai berikut :

H2 : Umur perusahaan (AGE) berpengaruh terhadap

pengungkapan CSR suatu perusahaan.

2.7.3 Hubungan Tingkat Leverage dengan CSR

Perjanjian terbatas seperti perjanjian hutang dimaksudkan membatasi kemampuan manajemen untuk menciptakan transfer kekayaan antar pemegang saham dan pemegang obligasi (Jensen dan Mecling, 1976; Smith dan Warner, 1979 dalam Belkaoui dan Karpik, 1989). Keterbatasan salah satunya termasuk dalam batas leverage keuangan (rasio hutang jangka panjang terhadap total asset). Menurut Belkaoui dan Karpik (1989) keputusan untuk mengungkapkan informasi sosial akan mengikuti suatu pengeluaran untuk pengungkapan yang menurunkan pendapatan. Hasil penelitiannya menemukan pengaruh signifikan dan negatif leverage terhadap pengungkapan tanggung jawab sosial perusahaan (Sembiring, 2003).

ketidakkonsistenan hasil penelitian terdahulu tersebut, maka peneliti menguji kembali variabel tersebut sehingga dikemukakanlah hipotesis sebagai berikut :

H3 : Leverage perusahaan berpengaruh terhadap pengungkapan

CSR suatu perusahaan.

2.7.4 Hubungan Ukuran Perusahaan (Size) dengan CSR

Size perusahaan merupakan variabel penduga yang banyak digunakan untuk menjelaskan variasi pengungkapan dalam laporan tahunan perusahaan. Hal ini dikaitkan dengan teori agensi, dimana perusahaan besar yang memiliki biaya keagenan yang lebih besar akan mengungkapkan informasi yang lebih luas untuk mengurangi biaya keagenan tersebut. Di samping itu perusahaan besar merupakan emiten yang banyak disoroti, pengungkapan yang lebih besar merupakan pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan (Sembiring, 2000).

Penelitian oleh Carmelo Reverte (2008), Sembiring (2005), Branco dan Rodrigues (2008), serta Apriwenni (2008) menunjukkan adanya pengaruh ukuran perusahaan terhadap pengungkapan CSR suatu perusahaan. Sedangkan penelitian oleh Anggraini menunjukkan tidak adanya pengaruh ukuran perusahaan terhadap pengungkapan CSR suatu perusahaan. Dari perbedaan hasil penelitian tersebut, maka peneliti melakukan pengujian kembali dengan hipotesis sebagai berikut :

H4 : Ukuran perusahaan (Size) berpengaruh terhadap

2.7.5 Hubungan Ukuran Dewan Komisaris dengan CSR

Sehubungan dengan ukuran dewan komisaris (UDK), Coller dan Gregory (1999) dalam Sembiring (2005) menyatakan bahwa semakin besar jumlah anggota dewan komisaris, maka akan semakin mudah untuk mengendalikan CEO dan memonitoring yang dilakukan akan semakin efektif. Jika dikaitkan dengan pengungkapan tanggung jawab sosial, maka tekanan terhadap manajemen juga akan semakin besar untuk mengungkapkannya. Dari uraian tersbut, disusun hipotesis sebagai berikut :

H5 : Ukuran dewan komisaris (UDK) memiliki pengaruh terhadap

pengungkapan CSR suatu perusahaan.

2.7.6 Hubungan Profitabilitas, Umur Perusahaan, Leverage, Ukuran

Perusahaan, dan Ukuran Dewan Komisaris terhadap CSR

H6 : Profitabilitas (ROA), Umur Perusahaan (AGE), Leverage

(LEV), Ukuran Perusahaan (SIZE), dan Ukuran Dewan

Komisaris (UDK) memiliki pengaruh secara simultan terhadap

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif klausal. Menurut Erlina (2008:65) “ desain penelitian merupakan cetak biru bagi pengumpulan, pengukuran, dan penganalisisan data”. Tujuan dari peneliti menggunakan penelitian asosiatif kausal yaitu untuk mengetahui hubungan antara dua variabel atau lebih atau menjelaskan pengaruh variabel independen terhadap variabel dependen. Hubungan yang diuji adalah hubungan secara simultan dan parsial terhadap variabel dependen.

3.2 Defenisi Operasional Variabel

3.2.1 Corporate Social Responsibility (CSR)

Dalam penelitian ini, pengungkapan tanggung jawab sosial merupakan variabel dependen atau variabel terikat. Pengungkapan tanggung jawab sosial merupakan data yang diungkap baik yang berkaitan dengan tema lingkungan, energi, kesehatan dan keselamatan tenaga kerja, produk, keterlibatan masyarakat dan umum yang di check list.

3.2.2 Profitabilitas

ukuran untuk menentukan profitabilitas perusahaan, yaitu : return of equity (ROE), return on assets (ROA), earning per share (EPS), net profit dan operating ratio. Dalam penelitian ini, indikator profitabilitas yang digunakan adalah return on assets (ROA) yang merupakan ukuran efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Hal ini sejalan dengan penelitian yang dilakukan oleh Rizkia (2012) dengan alasan rasio ini dapat mengukur sejauh mana perusahaan menghasilkan laba bersih pada sejumlah aset tertentu. Adapun rumus yang digunakan dalam penelitian ini adalah sebagai berikut :

�������������� (���) =laba bersih setelah pajak (EAT) total aset

3.2.3 Umur Perusahaan (AGE)

Umur perusahaan dalam penelitian ini adalah lamanya hidup suatu perusahaan yang menunjukkan bahwa perusahaan tetap eksis dan mampu bersaing dalam dunia usaha serta mampu mempertahankan kesinambungan usahanya. Dalam penelitian ini, rumus yang digunakan adalah :

����������ℎ��� (���) = Tahun berjalan

3.2.4 Leverage (LEV)

Leverage merupakan tingkat ketergantungan perusahaan terhadap hutang dalam rangka membiayai kegiatan operasionalnya, dalam penelitian ini, rumus yang digunakan adalah :

��������������� (���) =Total Hutang Total Ekuitas

3.2.5 Ukuran Perusahaan (SIZE)

Ukuran perusahaan dalam penelitian ini adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan yang diukur dengan jumlah karyawan, jumlah aktiva, volume penjualan, atau peringkat indeks yang dalam penelitian ini digunakan adalah total aset.

������������ℎ��� (����) = LN Total ����

3.2.6 Ukuran Dewan Komisaris (UDK)

Ukuran dewan komisaris diangap sebagai sebuah mekanisme pengendalian intern yang bertanggung jawab untuk mengawasi dan memonitor tindakan manajemen puncak. Ukuran dewan komisaris yang digunakan dalam penelitian ini konsisten dengan Beasley (2000) dalam Sembiring (2005) yaitu jumlah anggota dewan komisaris.

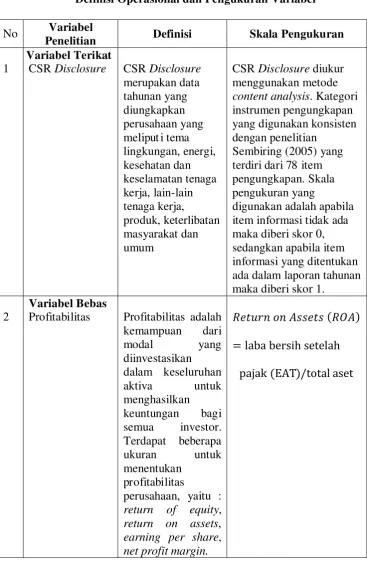

Berdasarkan uraian tersebut diatas, maka secara ringkas dapat dilihat dari tabel sebagai berikut :

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

No Variabel

Penelitian Definisi Skala Pengukuran

1

Variabel Terikat

CSR Disclosure CSR Disclosure merupakan data terdiri dari 78 item pengungkapan. Skala pengukuran yang

digunakan adalah apabila item informasi tidak ada maka diberi skor 0, sedangkan apabila item informasi yang ditentukan ada dalam laporan tahunan maka diberi skor 1.

2

Variabel Bebas

Profitabilitas Profitabilitas adalah kemampuan dari

= laba bersih setelah

3 Umur Perusahaan Umur perusahaan adalah lamanya waktu hidup suatu perusahaan yang di BEI atau Tahun IPO

3.3 Populasi dan Sampel

3.3.1 Populasi Penelitian

Populasi adalah kumpulan dari semua kemungkinan orang-orang, benda-benda, dan ukuran lain, yang menjadi objek perhatian atau kumpulan seluruh objek yang menjadi perhatian (Suharyadi dan Purwanto,2009:7). Populasi dari penelitian ini adalah perusahaan-perusahaan manufaktur dengan sub sektor aneka industri yang terdaftar di BEI, dengan alasan perusahaan-perusahaan manufaktur lebih banyak mempunyai pengaruh atau dampak terhadap lingkungan disekitarnya sebagai akibat dari aktivitas yang dilakukan perusahaan. Penelitian ini menggunakan periode penelitian tahun 2009 sampai dengan 2012.

3.3.2 Sampel Penelitian

Sampel adalah suatu bagian dari populasi tertentu yang menjadi perhatian (Suharyadi dan Purwanto,2009:7). Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling yaitu teknik sampling yang

besar kecilnya

Size = LN Total Aset

anggota sampelnya dipilih secara khusus berdasarkan kriteria tertentu untuk tujuan penelitian dengan tujuan untuk mendapatkan sampel yang representative sesuai dengan kriteria yang ditentukan. Adapun kriteria sampel yang akan digunakan yaitu : Perusahaan manufaktur dengan sub-sektor aneka industri yang terdaftar dalam Bursa Efek Indonesia tahun 2009-2012 secara berturut-turut dengan satuan mata uang rupiah dan menyediakan informasi pertanggungjawaban sosial pada laporan tahunan perusahaan yang bersangkutan.

Dari kriteria purposive sampling diatas maka peneliti mendapatkan 11 (sebelas) perusahaan manufaktur sub-sektor aneka industri setiap tahunnya yang termasuk dalam populasi penelitian. Dan proses sampling hasilnya dapat dilihat di dalam lampiran 1 dan 2.

Tabel 3.2 Sampel Penelitian

No Sampel Perusahaan

1 PT. Astra International Tbk

2 PT Indomobil Sukses Internasional Tbk 3 PT. Selamat Sempurna Tbk.

4 PT. Eratex Djaja Tbk.

5 PT. Ever Shine Textile Industry Tbk 6 PT. Prima Alloy Steel Universal Tbk. 7 PT. Pan Brothers Tbk

8 PT. Asia Pacific Fibers Tbk 9 PT. Nusantara Inti Corpora Tbk 10 PT. Unitex Tbk

3.4 Jenis dan Sumber Data

3.4.1 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Dalam hal ini data penelitian ini adalah data gabungan yaitu penggabungan antara data time series yaitu periode penelitian dari tahun 2009 sampai dengan tahun 2012, dan data cross sectional yaitu dengan sampel yang memenuhi criteria ada 11 perusahaan. Data sekunder yaitu sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain) berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan (Indriantoro dan Bambang Supomo, 2002). Dalam hal ini data yang dibutuhkan adalah laporan tahunan perusahaan manufaktur dengan sub sektor aneka industri yang terdaftar di BEI.

3.4.2 Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari:

1. ICMD (Indonesian Capital Market Directory).

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Dalam hal ini metode dokumentasi yang dimaksud adalah dilakukan dengan cara mengumpulkan data dengan kategori dan klasifikasi dari berbagai sumber dan juga data dari laporan tahunan yang dipublikasikan oleh BEI yang berhubungan dengan masalah yang diteliti dan kemudian mengunduh laporan tersebut.

3.6 Teknik Analisis Data

Metode analisis data yang di gunakan dalam penelitian ini adalah metode regresi linier berganda yang dimaksud untuk menguji kekuatan hubungan antara pengungkapan tanggung jawab sosial dengan variabel independennya yaitu profitabilitas (ROA), umur perusahaan (AGE), leverage (LEV), ukuran perusahaan (SIZE), dan ukuran dewan komisaris (UDK). Model yang digunakan adalah :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Dimana : a = konstanta Y = CSR

X1 = Profitabilitas (ROA)

X2 = Umur perusahaan (AGE)

X4 = Ukuran perusahaan (SIZE)

X5 = Ukuran dewan komisaris (UDK)

e = Error

b1, b2, b3, b4, b5 = koefisien regresi

Adapun asumsi-asumsi yang digunakan dalam metode regresi linier berganda, yaitu:

1. Model regresi harus linier dalam parameter

2. Variabel bebas tidak berkorelasi dengan disturbance term (Error) . 3. Varian untuk masing-masing error term (kesalahan) konstan 4. Tidak terjadi autokorelasi

5. Model regresi dispesifikasi secara benar. Tidak terdapat bias spesifikasi dalam model yang digunakan dalam analisis empiris.

6. Jika variabel bebas lebih dari satu, maka antara variabel bebas

(explanatory) tidak ada hubungan linear yang nyata

3.7 Analisis Data

3.7.1 Analisis Statistik Deskriptif

3.7.2 Uji Asumsi Klasik

Uji asumsi klasik dalam penelitian ini digunakan untuk mengetahui hubungan antar variabel penelitian yang ada dalam model regresi. Pengujian yang digunakan adalah uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

3.7.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Uji normalitas dengan analisis grafik dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik normal plot dan dengan melihat histogram dari residualnya. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya maka data menunjukkan pola distribusi normal sehingga model regresi memenuhi asumsi normalitas.

3.7.2.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independent). Nilai tolerance dan Variance Inflacation Factor (VIF) digunakan untuk mendeteksi adanya multikolineritas. Kedua ukuran ini menunjukkan setiap variabel bebas mana yang dijelaskan oleh variabel bebas lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jika nilai tolerance yang rendah dengan nilai VIF tinggi karena (VIF = 1/tolerance) dan menunjukkan adanya koliniearitas yang tinggi. Nilai batas yang digunakan dalam penelitian ini adalah nilai tolerance mendekati 1 atau sama dengan nilai VIF disekitar angka 10. Gejala multikolinieritas akan didefinisikan jika VIF lebih besar dari 10 (Gujarati, 1995).

3.7.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu periode t dengan kesalahan periode t – 1. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi ada karena observasi yang berurutan sepanjang waktu beraitan satu sama lain. Model regresi yang baik adalah regresi yang bebas autokorelasi.

• Standar error dan varian dari komponen residual cenderung

under estimated

• Hasil uji t dan F menjadi tidak valid, akibatnya signifikannya

menjadi bias

• Estimator OLS akan sensitive pada setiap perubahan sampel

3.7.2.4 Uji Heterokedastisitas

Menurut Ghozali (2005), uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual 1 pengamat ke pengamat yang lain. Jika variance dari residual 1 pengamat ke pengamat lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah model regresi homoskedastisitas atau tidak terjadi heterokedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran.

Salah satu cara untuk menditeksi ada atau tidaknya heteroskedastisitas yaitu dengan melihat grafik plot antara nilai prediksi variabel dependen (SRESID) yaitu dengan residualnya (ZPRED).

3.8.3 Uji Hipotesis

3.8.3.1 Uji Koefisien Determinasi (R2)

terhadap jumlah variabel independen yang dimasukkan dalam model. Setiap tambahan satu variabel independen, maka R pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu, dalam penelitian ini yang digunakan adalah adjusted R2 berkisar antara nol sampai satu. Hal ini dikarenakan nilai Adjusted R² dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model. Jika nilai adjusted R2 semakin mendekati satu, maka kemampuan model tersebut semakin baik dalam menjelaskan variabel dependen dan begitu juga sebaliknya.

3.8.3.2 Uji t (t-test)

Uji t dilakukan untuk menguji tingkat signifikansi pengaruh variabel independen terhadap variabel dependen secara parsial. Pengujian ini dilakukan uji dua arah dengan hipotesis: Ho : Xi = 0, artinya tidak ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen. Ho : Xi # 0, artinya ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen. Kriteria pengujian ditetapkan sebagai berikut:

1. Jika nilai -thitung > -ttabel atau thitung < ttabel, maka Ho diterima. 2. Jika nilai thitung > ttabel atau –thitung < -ttabel, maka Ho ditolak.

3.8.3.2 Uji F (F-test)

Menurut Ghozali (2005) uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimaksudkan dalam model mempunyai pengaruh secara simultan terhadap variabel dependen. Pengujian dilakukan dengan menggunakan significance level 0,05 (α = 5%). Ketentuan penerimaan atau penolakan hipotesis adalah sebagai berikut:

1. Jika nilai signifikan > 0,05 maka hipotesis diterima(koefisien regresi tidak signifikan). Ini berarti bahwa secara simultan kelimat variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2. Jika nilai signifikan ≤ 0,05 maka hipotesis ditolak (koefisien regresi signifikan). Ini berarti secara simultan kelima variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

3.8.3.3 Analisis Regresi Linear Berganda

Analisis regresi berganda digunakan untuk menguji pengaruh variabel independen terhadap variabel dependen CSR disclosure. Adapun model regresi yang dikembangkan untuk menguji hipotesis-hipotesis yang telah dirumuskan ditunjukkan dalam persamaan berikut:

Keterangan :

CSR = indeks praktik pengungkapan CSR suatu perusahaan a = intersep model

b = koefisien regresi model

ROA = return on asset atau profitabilitas perusahaan AGE = Age of Firm atau umur perusahaan

LEV = leverage

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan variabel-variabel dalam penelitian ini. Alat analisis yang digunakan adalah rata-rata, maksimal, minimal, dan standar deviasi untuk mendeskripsikan variabel penelitian. Analisis tersebut disajikan dalam tabel di bawah ini. Untuk data setiap variabel dapat dilihat pada lampiran 3.

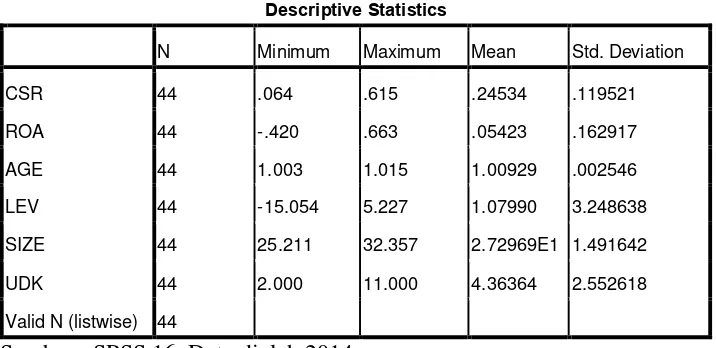

Tabel 4.1 Statistik Deskriptif

Sumber : SPSS 16, Data diolah 2014

Berikut ini adalah perincian deskriptif dari data yang telah diolah :

1. Variabel CSR memiliki nilai minimum sebesar 0,064, nilai maksimum sebesar 0,615, mean sebesar 0,24534, dan standard deviation sebesar 0,119521 dengan jumlah sampel 44.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CSR 44 .064 .615 .24534 .119521

ROA 44 -.420 .663 .05423 .162917

AGE 44 1.003 1.015 1.00929 .002546

LEV 44 -15.054 5.227 1.07990 3.248638

SIZE 44 25.211 32.357 2.72969E1 1.491642

UDK 44 2.000 11.000 4.36364 2.552618

2. Variabel ROA memiliki nilai minimum sebesar -0,420, nilai maksimum sebesar 0,663, mean sebesar 0,05423, dan standard deviation sebesar 0,162917 dengan jumlah sampel 44.

3. Variabel AGE memiliki nilai minimum sebesar 1,003, nilai maksimum sebesar 1,015, mean sebesar 1,00929, dan standard deviation sebesar 0,002546 dengan jumlah sampel 44.

4. Variabel LEV memiliki nilai minimum sebesar -15,054, nilai maksimum sebesar 5,227, mean sebesar 1,07990, dan standard deviation sebesar 3,248638 dengan jumlah sampel 44.

5. Variabel SIZE memiliki nilai minimum sebesar 25,211, nilai maksimum sebesar 32,357, mean sebesar 27,29692, dan standard deviation sebesar 1,491642 dengan jumlah sampel 44.

6. Variabel UDK memiliki nilai minimum sebesar 2,000, nilai maksimum

sebesar 11,000, mean sebesar 4,36364, dan standard deviation sebesar 2,552618 dengan jumlah sampel 44.

4.2 Uji Asumsi Klasik

Pengujian yang digunakan adalah uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heterokedastisitas.

4.2.1 Uji Normalitas

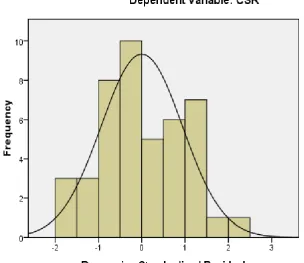

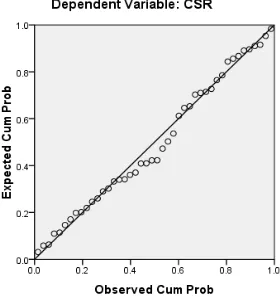

A. Analisis Grafik

Analisis grafik dapat dilihat dengan menggunakan grafik histogram dan grafik normal probability plot. Dalam grafik histogram, distribusi data normal ditunjukkan oleh gambar kurva atau histogram yang tidak menceng ke kiri atau menceng ke kanan. Sedangkan pengujian normalitas dengan menggunakan P-P Plot, dengan kriteria apabila titik-titik pada P-P Plot berada pada garis diagonal dan mengikuti arah diagonal, maka dapat dinyatakan bahwa distribusi data berasal dari populasi yang terdistribusi normal.

Gambar 4.2 Grafik Normal Probability Plot

B.Uji Statistik

Untuk mendeteksi normalitas data, dapat pula dilakukan melalui analisis statistik One-Sample Kolmogorov-Smirnov Test (K-S). Dasar untuk pengambilan keputusan dalam uji K-S adalah sebagai berikut :

a. Apabila probabilitas nilai Z uji K-S signifikan secara statistik ditolak, yang berarti data terdistribusi tidak normal.

Tabel 4.2 Uji Statistik

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 44

Normal Parametersa Mean .0000000

Std. Deviation .08224235

Most Extreme Differences Absolute .105

Positive .105

Negative -.063

Kolmogorov-Smirnov Z .696

Asymp. Sig. (2-tailed) .718

a. Test distribution is Normal.

b. Calculated from data

Dari hasil pengolahan data tersebut, besar nilai Kolmogorov-Smirnov Z adalah 0,696 dan signifikansi pada 0,718 sehingga dapat disimpulkan bahwa data terdistribusi secara normal karena 0,718 > 0,05. Hal ini sejalan dengan hasil yang diperoleh dari analisis grafik.

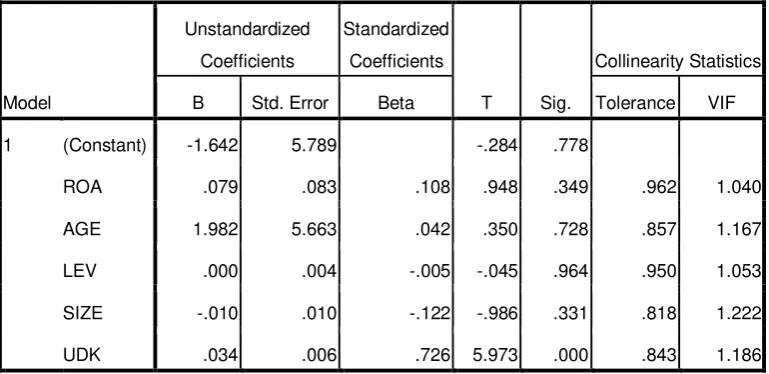

4.2.2 Uji Multikolinearitas

1. Jika nilai tolerance >10 persen dan nilai VIF <10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

2. Jika nilai tolerance <10 persen dan nilai VIF >10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

Uji multikolinearitas dapat dilihat pada tabel dibawah ini:

Tabel 4.3 Uji Multikolinearitas

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -1.642 5.789 -.284 .778

ROA .079 .083 .108 .948 .349 .962 1.040

AGE 1.982 5.663 .042 .350 .728 .857 1.167

LEV .000 .004 -.005 -.045 .964 .950 1.053

SIZE -.010 .010 -.122 -.986 .331 .818 1.222

UDK .034 .006 .726 5.973 .000 .843 1.186

a. Dependent Variable: CSR