S

E K O L AH

P A

S C

A S A R JA

NA

ANALISIS PENGARUH PROFESIONALISME DAN ETIKA

PROFESI TERHADAP KINERJA AUDITOR BADAN

PEMERIKSA KEUANGAN REPUBLIK

INDONESIA DI JAKARTA

TESIS

Oleh

ABDILLAH PAWITRA

087019001/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH PROFESIONALISME DAN ETIKA

PROFESI TERHADAP KINERJA AUDITOR BADAN

PEMERIKSA KEUANGAN REPUBLIK

INDONESIA DI JAKARTA

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh gelar

Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ABDILLAH PAWITRA 087019001/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : ANALISIS PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP KINERJA AUDITOR BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA DI JAKARTA

Nama Mahasiswa : Abdillah Pawitra

Nomor Pokok : 087019001

Program Studi : Ilmu Manajemen

Menyetujui,

Komisi Pembimbing:

(Prof. Dr. Rismayani, SE., MS) (Dr. Prihatin Lumbanraja, M.Si)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Rismayani, SE., MS) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada:

Tanggal 21 Desember 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Rismayani, SE., MS

Anggota : 1. Dr. Prihatin Lumbanraja, M.Si

2. Dr. Parulian Simanjuntak, MA

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul:

“Analisis Pengaruh Profesionalisme dan Etika Profesi Terhadap Kinerja

Auditor Badan Pemeriksa Keuangan Republik Indonesia di Jakarta”

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan

oleh siapapun juga sebelumnya.

Sumber-sumber data yang diperoleh dan digunakan telah dinyatakan

secara jelas dan benar.

Medan, Desember 2010 Yang membuat pernyataan,

ANALISIS PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP KINERJA AUDITOR BADAN PEMERIKSA

KEUANGAN REPUBLIK INDONESIA DI JAKARTA

Abdillah Pawitra, Prof. Dr. Rismayani, SE., MS., dan Dr. Prihatin Lumbanraja, M.Si

ABSTRAK

Pada era globalisasi dan pesatnya pembangunan disegala bidang, dengan pembiayaan dana pembangunan yang semakin meningkat, tentunya membawa dampak semakin kompleks dan rumitnya pengawasan terhadap keuangan Negara dari berbagai penyimpangan dan penyalahgunaan anggaran. Banyaknya tuntutan-tuntutan masyarakat yang berkembang menghendaki BPK-RI lebih meningkatkan kinerjanya agar setiap penyimpangan penggunaan anggaran akan dapat diminimalisir, sehingga pelaksanaan pembangunan nasional dapat berjalan sesuai dengan apa yang diamanatkan oleh UUD 1945 yaitu masyarakat yang adil dan makmur. Badan Pemeriksa Keuangan (BPK) dianggap belum maksimal memberikan pengawasan pada instansi pemerintah baik pusat, maupun daerah. Buktinya, dibeberapa kasus, masih terdapat auditor BPK memberikan setempel pembenaran saat melakukan pemeriksaan keuangan pada institusi tertentu, meski pada akhirnya diketahui tidak benar. Hal itu dikatakan Direktur Pusat Kajian Anti Korupsi (Pukat) Fakultas Hukum Universitas Gadjah Mada (UGM) Zainal Arifin Mochtar (Sindo: 2009). Berdasarkan uraian latar belakang di atas, maka dirumuskan masalah dari usulan penelitian ini adalah sebagai berikut: 1) Sejauh mana pengaruh Profesionalisme dan Etika Profesi terhadap Kinerja Auditor BPK RI; dan 2) Sejauh mana pengaruh Loyalitas terhadap Profesionalisme Auditor BPK-RI?

Teori yang digunakan dalam penelitian adalah teori Manajemen Sumber Daya Manusia, yang berkaitan dengan profesionalisme, etika profesi dan kinerja.

Metode yang digunakan dalam penelitian ini adalah dengan pendekatan survey, jenis penelitian adalah deskriptif kuantitatif, dan sifat penelitiannya adalah penjelasan. Metode pengumpulan data dilakukan dengan wawancara, daftar pertanyaan, dan studi dokumentasi. Metode analisis data yang digunakan adalah regresi linier sederhana dan berganda. Populasi adalah auditor BPK pada tahun 2010 yang berjumlah 152 orang. Penentuan jumlah sampel dalam penelitian ini menggunakan rumus Slovin dengan menggunakan taraf kepercayaan sebesar 90 persen, dan jumlah sampel sebanyak 60 orang auditor.

Hasil penelitian uji Hipotesis Pertama menunjukkan bahwa profesionalisme dan etika profesi secara serempak berpengaruh sangat signifikan terhadap kinerja auditor BPK, dan secara parsial variabel profesionalisme berpengaruh lebih dominan daripada variabel etika profesi. Selanjutnya pengujian Hipotesis Kedua menunjukkan bahwa, loyalitas berpengaruh sangat signifikan terhadap profesionalisme auditor BPK.

Kesimpulan penelitian ini adalah: 1) Secara simultan, profesionalisme dan etika profesi berpengaruh sangat signifikan terhadap kinerja auditor BPK dan 2) Pada Hipotesis Kedua menunjukkan bahwa, loyalitas berpengaruh sangat signifikan terhadap profesionalisme auditor BPK.

ANALYSIS OF THE INFLUENCE OF THE PROFESSIONALISM AND PROFESSIONAL ETHICS INFLUENCED THE PERFORMANCE

OF THE AUDITORS OF THE INDONESIAN FINANCE CONTROL/INVESTIGATION BOARD IN JAKARTA

Abdillah Pawitra, Prof. Dr. Rismayani, SE., MS., and Dr. Prihatin Lumbanraja, M.Si

ABSTRACT

In this era of globalization and the rapid development in all sectors with their increasing financing results in the more complex control of state finance related to various violations and misuses of budget. Community members claim that BPK-RI has to improve its performance that every violation of state finance can be minimized and the implementation of national development can be conducted as entrusted by the 1945 Constitution in the attempt to create a just and prosperous society. Finance Control/Investigation Board (BPK) is believed to have not put a maximal control on the government agencies either at central or local levels. It can be seen from several cases in which the auditor of BPK approve the finance statement when they are auditing the financial condition of certain agencies, even though this lie is eventually found out as informed by Zainal Arifin Mochtar, the Director of Anti Corruption Study Center, Faculty of Law, Gadjah Mada University (Sindo: 2009). Based on the above background, the research problems of this study were formulated as follows: 1) to what extent have Professionalism and Professional Ethics influenced the performance of the auditors of the Indonesian Finance Control/Investigation Board,2) to what extent has Loyalty influenced the professionalism of the auditors of the Indonesian Finance Control/Investigation Board?

This quantitative descriptive survey study used the theory of human resource management related to the professionalism, professional ethics, and performance. The data for this study were obtained through questionnaire-based interview and documentation study. The data obtained were analyzed through multiple and simple linear regression analysis method. The populations of this study were 152 BPK’s auditors in 2010 and 60 of them were selected to be the samples for this study through Slovene formula at the level of confidence 90%.

The result of the first hypothesis test showed that professionalism and ethics of profession simultaneously had a very significant influence on the performance of BPK’s auditors and partially the variable of professionalism had a more dominant influence than the variable of ethics of profession did. The result of the second hypothesis test showed that loyalty had a very significant influence on the professionalism of BPK’s auditors.

The conclusion drawn is 1) simultaneously, professionalism and ethics of profession had a very significant influence on the performance of BPK’s auditors, and 2) in the second hypothesis it was shown that loyalty had a very significant influence on the professionalism of BPK’s auditors.

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kehadirat ALLAH SWT yang telah

memberikan hidayah dan karuniaNya kepada penulis selama proses menuntut ilmu

dan menyelesaikan tugas akhir tesis ini.

Penelitian ini merupakan tugas akhir S-2 pada program Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara yang meneliti dengan

judul “Analisis Pengaruh Profesionalisme dan Etika Profesi Terhadap Kinerja

Auditor Badan Pemeriksa Keuangan Republik Indonesia”.

Selama menjalani proses perkuliahan dan penyelesaian tesis ini, penulis

banyak memperoleh bantuan moril maupun materil dari berbagai pihak, oleh karena

itu penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc., selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Rismayani, SE., MS, selaku Ketua Program Studi Ilmu Manajemen.

4. Ibu Prof. Dr. Rismayani, S.E, M.S, selaku Ketua Komisi Pembimbing dan Ibu Dr.

Prihatin Lumbanraja, M.Si, selaku Anggota Komisi Pembimbing yang telah

banyak meluangkan waktu dalam memberikan pengarahan dan bimbingan kepada

6. Bapak Dr. Parulian Simanjuntak, MA, Ibu Dr. Arlina Nurbaity Lubis, MBA, dan

Bapak Drs. Syahyunan, M.Si, selaku Anggota Komisi Pembanding yang telah

meluangkan waktu dan memberikan masukan dan pengarahan demi

kesempurnaan tesis ini.

7. Bapak dan Ibu Staf Pengajar Program Studi Ilmu Manajemen Sekolah

Pascasarjana Universitas Sumatera Utara yang telah memberikan ilmu

pengetahuan dan wawasan yang sangat bermanfaat bagi penulis.

8. Bapak dan Ibu Auditor BPK RI yang telah memberikan kesempatan kepada

penulis sehingga penulis dapat melakukakan penelitian dilingkungan BPK RI

9. Ayahanda H. Sudarman dan Ibunda Hj. Yuspiani, terima kasih atas kasih sayang

dan doanya kepada penulis sehingga penulis dapat menyelesaikan jenjang

pendidikan Strata-2 ini.

10.Seluruh sahabat Angkatan XIV Program Studi Ilmu Manajemen Sekolah

Pascasarjana Universitas Sumatera Utara atas bantuan dan semangatnya sehingga

penulis bisa menyelesaikan pendidikan Strata-2 ini.

11.Seluruh pihak yang tidak dapat penulis sebutkan satu per satu dalam penyelesaian

tesis ini.

Semoga ALLAH SWT memberikan rahmat dan karuniaNya kepada semua

pihak yang telah memberikan bantuan moril maupun materil kepada penulis,

sehingga penulis dapat menyelesaikan jenjang pendidikan Strata-2. Penulis

menyadari bahwa tesis ini masih jauh dari sempurna, untuk itu masih diharapkan

yang konstruktif untuk perbaikan. Namun demikian kiranya tesis ini dapat bermanfaat

bagi pengembangan ilmu pengetahuan khususnya ilmu manajemen.

Medan, Desember 2010

Penulis

RIWAYAT HIDUP

Abdillah Pawitra, lahir pada tanggal 06 Agustus 1984 di Medan, anak pertama

dari 3 bersaudara dari bapak H. Sudarman dan Hj. Yuspiani.

Pendidikan dimulai Taman Kanak-Kanak (TK) Ade Irma Suryani Tanjung

Tiram tahun 1989 sampai dengan tahun 1990, tahun 1990 masuk Sekolah Dasar (SD)

010162 Tanjung Tiram, lulus dan tamat tahun 1996. Tahun 1996 masuk Sekolah

Lanjutan Tingkat Pertama (SLTP) Negeri 1 Labuhan Ruku, dan lulus tamat tahun

1999. Selanjutnya tahun 1999 masuk Sekolah Menengah Umum (SMU) Negeri 2

Kisaran, lulus dan tamat tahun 2002. Tahun 2003 melanjutkan studi ke Fakultas

Ekonomi Jurusan Manajemen Universitas Widyatama Bandung Strata Satu (S-1),

lulus dan tamat tahun 2007, dan pada tahun 2008 melanjutkan studi ke Program Studi

Ilmu Manajemen Strata Dua (S-2) Sekolah Pascasarjana Universitas Sumatera Utara.

Medan, Desember 2010

DAFTAR ISI

Halaman

ABSTRAK ...

ABSTRACT ...

KATA PENGANTAR ...

RIWAYAT HIDUP ...

DAFTAR ISI ...

DAFTAR TABEL ...

DAFTAR GAMBAR ...

DAFTAR LAMPIRAN ...

BAB I PENDAHULUAN ...

I.1. Latar Belakang...

I.2. Perumusan Masalah ...

I.3. Tujuan Penelitian ...

I.4. Manfaat Penelitian ...

I.5. Kerangka Berpikir ...

I.6. Hipotesis ...

BAB II TINJAUAN PUSTAKA ...

II.1.2. Faktor-faktor yang Mempengaruhi Kinerja...

II.1.3. Indikator Kinerja ...

II.2. Teori tentang Profesionalisme...

II.2.1. Pengertian Profesionalisme ...

II.2.2. Peningkatan Profesionalisme...

II.2.3. Indikator Profesionalisme...

II.2.4. Loyalitas ...

II.3. Teori tentang Etika Profesi...

II.3.1. Pengertian Etika Profesi ...

II.3.2. Etika Profesi Auditor di Lingkungan BPK-RI ...

II.3.3. Indikator Etika Profesi...

BAB III METODOLOGI PENELITIAN ...

III.1. Tempat dan Waktu Penelitian ...

III.2. Metode Penelitian ...

III.3. Populasi dan Sampel ...

III.4. Teknik Pengumpulan Data ...

III.5. Jenis dan Sumber Data ...

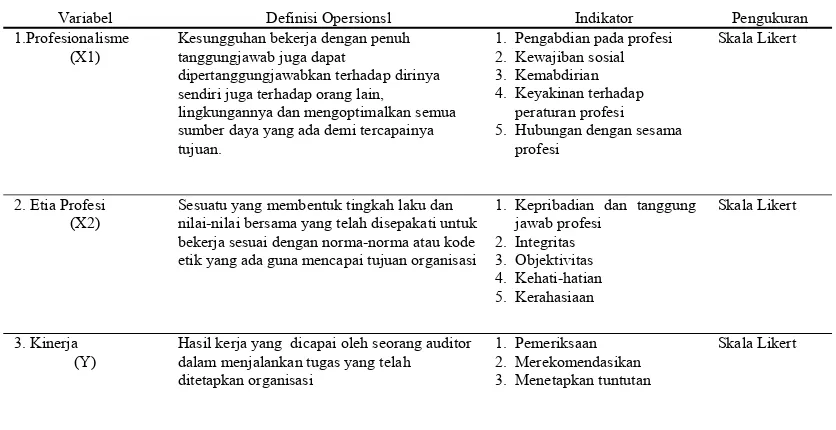

III.6. Identifikasi dan Definisi Operasional Variabel ...

II.6.1. Identifikasi dan Definisi Operasional Variabel

Hipotesis Pertama...

II.6.2. Identifikasi dan Definisi Operasional Variabel

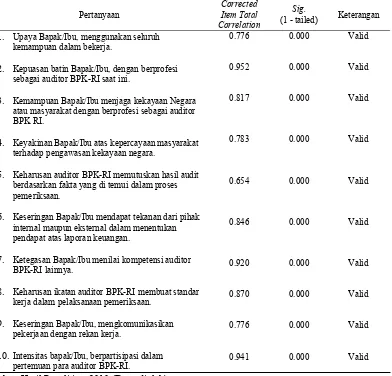

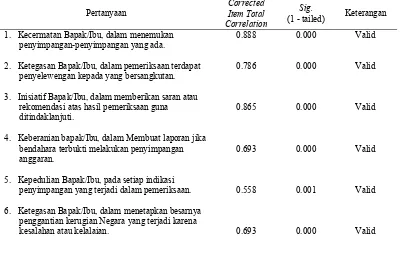

III.7. Pengujian Validitas dan Reliabilitas ...

III.7.1. Uji Validitas ...

III.7.1.1. Uji validitas instrumen variabel

profesionalisme ...

III.7.1.2. Uji validitas instrumen variabel

etika profesi...

III.7.1.3. Uji validitas instrumen variabel

kinerja auditor ...

III.7.1.4. Uji validitas instrumen variabel loyalitas.

III.7.2. Uji Reliabilitas ...

III.8. Model Analisis Data...

III.8.1. Analisis Data Hipotesis Pertama ...

III.8.2. Analisis Data Hipotesis Kedua ...

III.9. Pengujian Asumsi Klasik ...

III.9.1. Uji Normalitas...

III.9.2. Uji Multikolonieritas...

III.9.3. Uji Heteroskedastisitas...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. ...

IV.1. Hasil Penelitian ...

IV.1.1. Gambaran Umum BPK-RI...

IV.1.1.1. Sejarah berdirinya BPK-RI ...

IV.1.1.4. Standar profesionalisme auditor BPK-RI

IV.1.1.5. Standar loyalitas auditor BPK-RI ...

IV.1.1.6. Standar kinerja auditor BPK-RI...

IV.1.1.7. Struktur organisasi BPK-RI ...

IV.1.2. Karakteristik Responden...

IV.1.2.1. Karakteristik responden berdasarkan

usia ...

IV.1.2.2. Karakteristik responden berdasarkan

jenis kelamin ...

IV.1.2.3. Karakteristik responden berdasarkan

masa kerja ...

IV.1.2.4. Karakteristik responden berdasarkan

tingkat pendidikan...

IV.1.3. Penjelasan Responden Atas Variabel Penelitian...

IV.1.3.1. Penjelasan responden atas variabel

profesionalisme ...

IV.1.3.2. Penjelasan responden atas variabel

etika profesi...

IV.1.3.3. Penjelasan responden atas variabel

kinerja auditor ...

IV.1.3.4. Penjelasan responden atas variabel

loyalitas ...

IV.2. Pembahasan ...

IV.2.1. Pengujian Hipotesis Pertama ...

IV.2.1.1. Pengujian asumsi klasik hipotesis

IV.2.1.2. Hasil regresi berganda hipotesis pertama.

IV.2.1.3. Koefisien determinasi (R-square) ...

IV.2.1.4.Uji secara serempak ...

IV.2.1.5.Uji secara parsial...

IV.2.2. Pengujian Hipotesis Kedua ...

IV.2.2.1. Pengujian asumsi klasik hipotesis kedua .

IV.2.2.2. Hasil regresi sederhana hipotesis kedua...

IV.2.2.3. Koefisien determinasi (R-square) ...

IV.2.2.4. Uji secara serempak ...

BAB V KESIMPULAN DAN SARAN...

V.1. Kesimpulan ...

V.2. Saran ...

DAFTAR TABEL

No. Judul Halaman

III.1. Distribusi Populasi Auditor Auditama I BPK-RI ...

III.2. Jumlah Sampel Auditor Auditama I BPK-RI...

III.3. Definisi Operasional Variabel Hipotesis Pertama...

III.4. Definisi Operasional Variabel Hipotesis Kedua ...

III.5. Hasil Uji Validitas Instrumen Variabel Profesionalisme ...

III.6. Hasil Uji Validitas Instrumen Variabel Etika Profesi ...

III.7. Hasil Uji Validitas Instrumen Variabel Kinerja Auditor ...

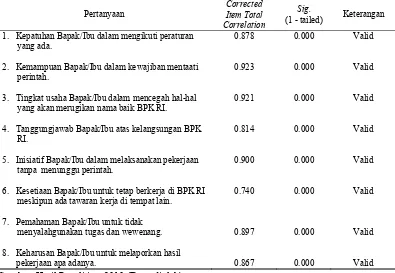

III.8. Hasil Uji Validitas Instrumen Variabel Loyalitas...

III.9. Hasil Uji Reliabilitas Instrumen Variabel ...

IV.1. Karakteristik Responden Berdasarkan Usia...

IV.2. Karakteristik Responden Berdasarkan Jenis Kelamin ...

IV.3. Karakteristik Responden Berdasarkan Masa Kerja...

IV.4. Karakteristik Responden Berdasarkan Tingkat Pendidikan...

IV.5. Penjelasan Responden Atas Variabel Profesionalisme ...

IV.6. Penjelasan Responden Atas Variabel Etika Profesi ...

IV.7. Penjelasan Responden Atas Variabel Kinerja Auditor ...

IV.8. Penjelasan Responden Atas Variabel Loyalitas...

IV.9. Hasil Uji Multikolinieritas Hipotesis Pertama ...

IV.11. Nilai Koefisien Determinasi Hipotesis Pertama ...

IV.12. Uji F Hipotesis Pertama ...

IV.13. Uji Parsial Hipotesis Pertama ...

IV.14. Hasil Uji Koefisien Regresi Hipotesis Kedua...

IV.15. Nilai Koefisien Determinasi Hipotesis Kedua ...

DAFTAR GAMBAR

No. Judul Halaman

I.1. Kerangka Berpikir...

IV.1. Struktur Organisasi Badan Pemeriksa Keuangan Republik

Indonesia... ...

IV.2. Hasil Uji Normalitas Hipotesis Pertama ...

IV.3. Hasil Uji Heteroskedastisitas Hipotesis Pertama ...

IV.4. Hasil Uji Normalitas Hipotesis Kedua...

DAFTAR LAMPIRAN

No. Judul Halaman

1 Karakteristik Responden...

2 Uji Validitas dan Reliabilitas...

3 Deskriptif Variabel...

4 Pengujian Hipotesis Pertama...

ANALISIS PENGARUH PROFESIONALISME DAN ETIKA PROFESI TERHADAP KINERJA AUDITOR BADAN PEMERIKSA

KEUANGAN REPUBLIK INDONESIA DI JAKARTA

Abdillah Pawitra, Prof. Dr. Rismayani, SE., MS., dan Dr. Prihatin Lumbanraja, M.Si

ABSTRAK

Pada era globalisasi dan pesatnya pembangunan disegala bidang, dengan pembiayaan dana pembangunan yang semakin meningkat, tentunya membawa dampak semakin kompleks dan rumitnya pengawasan terhadap keuangan Negara dari berbagai penyimpangan dan penyalahgunaan anggaran. Banyaknya tuntutan-tuntutan masyarakat yang berkembang menghendaki BPK-RI lebih meningkatkan kinerjanya agar setiap penyimpangan penggunaan anggaran akan dapat diminimalisir, sehingga pelaksanaan pembangunan nasional dapat berjalan sesuai dengan apa yang diamanatkan oleh UUD 1945 yaitu masyarakat yang adil dan makmur. Badan Pemeriksa Keuangan (BPK) dianggap belum maksimal memberikan pengawasan pada instansi pemerintah baik pusat, maupun daerah. Buktinya, dibeberapa kasus, masih terdapat auditor BPK memberikan setempel pembenaran saat melakukan pemeriksaan keuangan pada institusi tertentu, meski pada akhirnya diketahui tidak benar. Hal itu dikatakan Direktur Pusat Kajian Anti Korupsi (Pukat) Fakultas Hukum Universitas Gadjah Mada (UGM) Zainal Arifin Mochtar (Sindo: 2009). Berdasarkan uraian latar belakang di atas, maka dirumuskan masalah dari usulan penelitian ini adalah sebagai berikut: 1) Sejauh mana pengaruh Profesionalisme dan Etika Profesi terhadap Kinerja Auditor BPK RI; dan 2) Sejauh mana pengaruh Loyalitas terhadap Profesionalisme Auditor BPK-RI?

Teori yang digunakan dalam penelitian adalah teori Manajemen Sumber Daya Manusia, yang berkaitan dengan profesionalisme, etika profesi dan kinerja.

Metode yang digunakan dalam penelitian ini adalah dengan pendekatan survey, jenis penelitian adalah deskriptif kuantitatif, dan sifat penelitiannya adalah penjelasan. Metode pengumpulan data dilakukan dengan wawancara, daftar pertanyaan, dan studi dokumentasi. Metode analisis data yang digunakan adalah regresi linier sederhana dan berganda. Populasi adalah auditor BPK pada tahun 2010 yang berjumlah 152 orang. Penentuan jumlah sampel dalam penelitian ini menggunakan rumus Slovin dengan menggunakan taraf kepercayaan sebesar 90 persen, dan jumlah sampel sebanyak 60 orang auditor.

Hasil penelitian uji Hipotesis Pertama menunjukkan bahwa profesionalisme dan etika profesi secara serempak berpengaruh sangat signifikan terhadap kinerja auditor BPK, dan secara parsial variabel profesionalisme berpengaruh lebih dominan daripada variabel etika profesi. Selanjutnya pengujian Hipotesis Kedua menunjukkan bahwa, loyalitas berpengaruh sangat signifikan terhadap profesionalisme auditor BPK.

Kesimpulan penelitian ini adalah: 1) Secara simultan, profesionalisme dan etika profesi berpengaruh sangat signifikan terhadap kinerja auditor BPK dan 2) Pada Hipotesis Kedua menunjukkan bahwa, loyalitas berpengaruh sangat signifikan terhadap profesionalisme auditor BPK.

ANALYSIS OF THE INFLUENCE OF THE PROFESSIONALISM AND PROFESSIONAL ETHICS INFLUENCED THE PERFORMANCE

OF THE AUDITORS OF THE INDONESIAN FINANCE CONTROL/INVESTIGATION BOARD IN JAKARTA

Abdillah Pawitra, Prof. Dr. Rismayani, SE., MS., and Dr. Prihatin Lumbanraja, M.Si

ABSTRACT

In this era of globalization and the rapid development in all sectors with their increasing financing results in the more complex control of state finance related to various violations and misuses of budget. Community members claim that BPK-RI has to improve its performance that every violation of state finance can be minimized and the implementation of national development can be conducted as entrusted by the 1945 Constitution in the attempt to create a just and prosperous society. Finance Control/Investigation Board (BPK) is believed to have not put a maximal control on the government agencies either at central or local levels. It can be seen from several cases in which the auditor of BPK approve the finance statement when they are auditing the financial condition of certain agencies, even though this lie is eventually found out as informed by Zainal Arifin Mochtar, the Director of Anti Corruption Study Center, Faculty of Law, Gadjah Mada University (Sindo: 2009). Based on the above background, the research problems of this study were formulated as follows: 1) to what extent have Professionalism and Professional Ethics influenced the performance of the auditors of the Indonesian Finance Control/Investigation Board,2) to what extent has Loyalty influenced the professionalism of the auditors of the Indonesian Finance Control/Investigation Board?

This quantitative descriptive survey study used the theory of human resource management related to the professionalism, professional ethics, and performance. The data for this study were obtained through questionnaire-based interview and documentation study. The data obtained were analyzed through multiple and simple linear regression analysis method. The populations of this study were 152 BPK’s auditors in 2010 and 60 of them were selected to be the samples for this study through Slovene formula at the level of confidence 90%.

The result of the first hypothesis test showed that professionalism and ethics of profession simultaneously had a very significant influence on the performance of BPK’s auditors and partially the variable of professionalism had a more dominant influence than the variable of ethics of profession did. The result of the second hypothesis test showed that loyalty had a very significant influence on the professionalism of BPK’s auditors.

The conclusion drawn is 1) simultaneously, professionalism and ethics of profession had a very significant influence on the performance of BPK’s auditors, and 2) in the second hypothesis it was shown that loyalty had a very significant influence on the professionalism of BPK’s auditors.

BAB I

PENDAHULUAN

I.1. Latar Belakang

Pengelolaan keuangan negara merupakan suatu kegiatan yang akan

mempengaruhi peningkatan kesejahteraan dan kemakmuran rakyat dan bangsa

Indonesia. Sesuai dengan Peraturan Badan Pemeriksa Keuangan (BPK) Republik

Indonesia No. 01, Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara, pada

pasal 1 dijelaskan bahwa pengelolaan keuangan negara adalah keseluruhan kegiatan

pejabat pengelola keuangan negara sesuai dengan kedudukan dan kewenangannya

meliputi perencanaan, pelaksanaan, pengawasan dan pertanggungjawaban.

BPK merupakan suatu institusi yang dipercaya dapat mewujudkan good

corporate & good governance dengan tugas memeriksa pengelolaan dan tanggung

jawab keuangan negara yang dilakukan oleh Pemerintah Pusat, Pemerintah Daerah,

Lembaga Negara lainnya, Bank Indonesia, Badan Usaha Milik Daerah, dan lembaga

atau badan lain yang mengelola keuangan negara.

Kedudukan BPK sebagai lembaga negara yang bebas dan mandiri dipertegas

dalam Ketetapan Majelis Permusyawaratan Rakyat Republik Indonesia (TAP

MPR-RI) Nomor: X/MPR/2001 tentang Laporan Pelaksanaan Putusan MPR-RI oleh

lembaga- lembaga tinggi negara pada Sidang Tahunan MPR-RI tahun 2001 dan

Nomor: VI/MPR/2002 tentang Laporan Pelaksanaan Putusan MPR-RI lembaga tinggi

menegaskan kembali kedudukan BPK-RI sebagai satu-satunya lembaga pemeriksa

eksternal keuangan negara. Di samping itu, peranannya yang bebas dan mandiri

perlu lebih dimantapkan posisinya.

Saat ini keberadaan BPK ditetapkan dengan UU Nomor 15, Tahun 2006

tentang BPK menggantikan UU Nomor 5, Tahun 1973. Sejalan dengan ditetapkannya

undang- undang tersebut, beban dan tanggungjawab yang dihadapi BPK akan

semakin besar. Undang-undang tersebut menyebutkan bahwa negara memerlukan

suatu lembaga pemeriksa yang bebas, mandiri, dan profesional untuk menciptakan

pemerintahan yang bersih dan bebas dari korupsi, kolusi, dan nepotisme.

Selama tahun 2010 sebanyak 24 auditor yang bekerja BPK-RI sudah dijatuhi

sanksi. Sanksi ini diberikan atas berbagai pelanggaran, dari tindakan indisipliner

sampai pelanggaran kode etik. Para auditor itu diberi sanksi ringan, sedang, dan berat,

kebanyakan sanksi ini diberikan atas pelanggaran disiplin pegawai BPK. Kendati

demikian, ada juga yang karena auditor BPK menerima imbalan dari pihak yang

diperiksa. (sumber : http://bataviase.co.id/node/266341)

Dalam kaitan sebagai pemeriksa eksternal di bidang keuangan negara,

auditor BPK dalam melaksanakan tugasnya perlu dilandasi dengan sikap, etika, dan

moral yang baik sehingga auditor dapat menjalankan tugas dan kewajibannya

secara objektif.

Auditor membutuhkan pandangan yang luas serta pemahaman terhadap proses

menyadari bahwa pimpinan dan pihak yang diaudit merupakan pribadi yang

kompleks yang berjuang dalam lingkungan yang menghasilkan berbagai macam

tekanan profesional. Oleh karena itu, seorang auditor harus bertindak profesional

dalam segala hal, agar seorang auditor tidak dipandang negatif yang tidak dapat

diduga tingkah laku dan tabiatnya.

BPK-RI sebagai lembaga yang memiliki tugas dan kewenangan dalam bidang

pemeriksaan keuangan negara harus selalu meningkatkan profesionalisme auditornya

agar kualitas dan opini audit atas laporan keuangan pemerintah dapat terjaga dengan

baik.

Guna menunjang keberhasilan dalam menjalankan tugas dan fungsi,

sangatlah diperlukan kinerja auditor BPK-RI yang baik dan berkualitas. Sebagaimana

yang direkomendasikan dalam TAP MPR-RI No. VI/MPR/2002, yaitu perlunya

peningkatan kinerja BPK-RI dengan dukungan kualitas dan kuantitas Sumber Daya

Manusia (SDM) yang memadai, disertai moral yang tinggi dengan dilengkapi

anggaran, sarana dan prasarana yang memadai. Dengan kinerja yang baik dan

berkualitas ini diharapkan penanganan setiap penyimpangan penggunaan anggaran

akan dapat diminimalisir, sehingga pelaksanaan penggunaan anggaran untuk

pembangunan nasional dapat berjalan sesuai dengan apa yang diamanatkan oleh

UUD 1945 dan Garis-garis Besar Haluan Negara.

Auditor BPK harus memiliki sikap mental dan etika serta tanggung jawab

profesi yang tinggi, sehingga kualitas hasil kerjanya dapat dipertanggungjawabkan

wajar dan sehat. Seorang auditor juga harus memiliki sikap mental yang baik yang

tercermin dari kejujuran, obyektivitas, ketekunan dan loyalitasnya kepada profesi.

I.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dirumuskan masalah dari

usulan penelitian ini adalah sebagai berikut:

1. Sejauh mana pengaruh profesionalisme dan etika profesi terhadap kinerja

auditor BPK-RI ?

2. Sejauh mana pengaruh loyalitas auditor terhadap profesionalisme auditor

BPK-RI?

I.3. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan adalah:

1. Untuk mengetahui dan menganalisis pengaruh profesionalisme dan etika

profesi dengan kinerja Auditor BPK-RI.

2. Untuk mengetahui dan menganalisis pengaruh loyalitas auditor dengan

I.4. Manfaat Penelitian

Penelitian ini bermanfaat bagi pihak-pihak yang terkait antara lain :

1. Dapat memberikan sumbangan pemikiran terhadap peningkatan kinerja auditor,

terutama di lingkungan BPK-RI.

2. Untuk menambah studi kepustakaan dan memperkaya penelitian ilmiah di

Sekolah Pasca Sarjana Universitas Sumatera Utara, khususnya Program Studi

Ilmu Manajemen.

3. Bagi peneliti untuk menambah pengetahuan serta wawasan tentang

faktor-faktor yang dapat mempengaruhi kinerja auditor.

4. Untuk menambah pengetahuan dan memperluas wawasan peneliti dalam

bidang Manajemen Sumber Daya Manusia, khususnya mengenai kinerja

auditor.

I.5. Kerangka Berpikir

Tjokrowinoto dalam Tangkilisan (2005) menyatakan bahwa, Pencapaiaan

hasil kerja baik secara kuantitas maupun secara kualitas tentunya memerlukan

karyawan yang memiliki profesionalisme yang tinggi.

Gouzali (2000) menyatakan bahwa, kinerja karyawan dipengaruhi oleh

profesionalisme dan motivasi kerja merupakan kemauan individu untuk

menggunakan usaha yang tinggi dalam upaya mencapai tujuan-tujuan perusahaan dan

individu tidak sesuai dengan kemampuannya (ability) maka kinerja yang diharapkan

akan sulit.

Menurut Ardianto dan Erdinaya (2004) menyatakan bahwa, Rumusan yang

dikenal dengan rumusan Komisi Hutchins menegaskan bahwa dalam melaksanakan

tugas profesional memiliki kebebasan, namun sertamerta dibarengi dengan

tanggungjawab sosial. Kepentingan berbagai pihak dan hubungan kemitraan adalah

suatu keniscayaan dan oleh karena itu perlu dibangun hubungan yang saling

menguntungkan (simbiosis mutualistik) dalam rangka meningkatkan efektivitas dan

efisiensi kerja. Secara khusus dalam kaitan penilaian kinerja, aspek kesadaran

terhadap etika profesi merupakan hal yang sangat penting dalam profesi. Dengan

adanya kesadaran terhadap etika tersebut, maka pedoman kerja akan selalu mengacu

pada kode etik dan etika ilmiah.

Menurut Murtanto dan Marini (2003) etika profesi merupakan karakteristik

suatu profesi yang membedakan suatu profesi dengan profesi lain, yang berfungsi

untuk mengatur tingkah laku para anggotanya.

BPK-RI dalam menjalankan tugas dan fungsinya sebagai pemeriksa eksternal

keuangan Negara, membuat ketentuan-ketentaun atau pedoman yang harus dipatuhi

sebagaimana yang tertuang dalam Surat Keputusan Badan Pemeriksa Keuangan

No.14/SK/K/1975 dan No.21/SK/K/1981 tentang Sapta Prasetya Jati Pemeriksa

Keuangan dan Ikrar Pemeriksa yang merupakan etika profesi atau kode etik

yang harus dipahami dan dilaksanakan oleh setiap auditor. Pemahaman etika ini

tentunya akan mengarahkan sikap, tingkah laku dan perbuatan auditor-auditor BPK

RI dalam mencapai hasil yang lebih baik, sesuai dengan Visi dan Misi BPK RI yaitu

mewujudkan diri menjadi auditor eksternal keuangan Negara yang bebas dan mandiri,

bebas dari korupsi, kolusi dan nepotisme (KKN).

Auditor wajib menaati segala peraturan perundang-undangan yang berlaku,

menyimpan rahasia jabatan, menjaga semangat dan suasana kerja yang baik. BPK

telah membuat pedoman bagi para auditornya berupa Kode Etik BPK-RI, yaitu

norma-norma yang harus dipatuhi oleh setiap anggota BPK dan pemeriksa dalam

menjalankan tugasnya, yang ditetapkan melalui Peraturan No. 2, Tahun 2007 tentang

Kode Etik BPK-RI.

Hasibuan (2002) menyatakan bahwa, Loyalitas profesi tidak lain adalah

atribut bagi seorang karyawan yang setia pada profesinya dengan terus belajar dan

menerapkan kompetensinya sehingga memberikan nilai tambah bukan hanya pada

diri sendiri tapi bagi lingkungan dimana pun dia berada.

Selanjutnya Hamid (2003) menyatakan bahwa, Karyawan yang profesional

dapat diartikan sebagai sebuah pandangan untuk selalu perpikir, kerja keras, bekerja

sepenuh waktu, disiplin, jujur, loyalitas tinggi, dan penuh dedikasi demi untuk

I.6. Hipotesis

1. Profesionalisme dan etika profesi berpengaruh terhadap kinerja Auditor

BPK-RI.

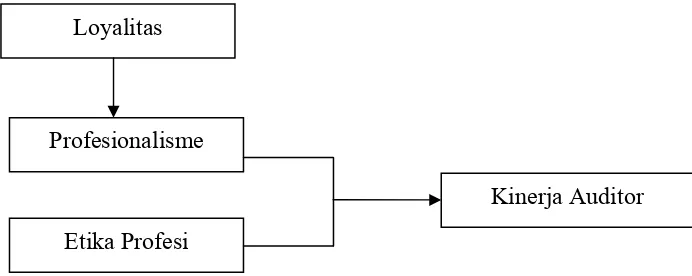

2. Loyalitas auditor berpengaruh terhadap profesionalisme Auditor BPK-RI. Profesionalisme

Etika Profesi

Kinerja Auditor

Gambar 1.1. Kerangka Berpikir

BAB II

TINJAUAN PUSTAKA

II.1. Teori tentang Kinerja

II.1.1.Pengertian Kinerja

Mangkunegara (2004) kinerja (prestasi kerja) adalah hasil kerja secara

kualitas dan kuantitas yang dicapai oleh seseorang pegawai dalam melaksanakan

tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Tjokrowinoto dalam Tangkilisan (2005) Pencapaiaan hasil kerja baik secara

kuantitas maupun secara kualitas tentunya memerlukan karyawan yang memiliki

profesionalisme yang tinggi.

Gouzali (1996) mengemukakan bahwa kinerja karyawan dipengaruhi oleh

profesionalisme dan motivasi kerja merupakan kemauan individu untuk

menggunakan usaha yang tinggi dalam upaya mencapai tujuan-tujuan perusahaan dan

memenuhi kebutuhan-kebutuhannya. Apabila tuntutan kerja yang dibebankan pada

individu tidak sesuai dengan kemampuannya (ability) maka kinerja yang diharapkan

akan sulit.

II.1.2. Faktor-faktor yang Mempengaruhi Kinerja

Sebagaimana dijelaskan di atas bahwa pengertian kinerja adalah “pencapaian

faktor. Ada faktor-faktor yang mempengaruhi kinerja, tergantung dari sudut pandang

dan titik tolak yang digunakan.

Menurut Keith Davis dalam Mangkunegara (2004) faktor yang mempengaruhi

pencapaian kinerja adalah faktor kemampuan (ability) dan faktor motivasi

(motivation).

a. Human Performance = Ability + Motivation

b. Motivation = Attitude + Situation

c. Ability = Knowledge + Skill

a. Human Performance

Kondisi mental yang mendorong diri karyawan untuk berusaha mencapai

prestasi kerja secara maksimal. Sikap mental seorang karyawan harus sikap

mental yang siap secara psikofisik (siap secara mental, fisik, tujuan, dan

situasi). Artinya, seorang karyawan harus siap mental, mampu secara fisik,

memahami tujuan utama dan target kerja yang akan dicapai, mampu

memanfaatkan dan menciptakan situasi kerja.

b. Ability

Kemampuan (ability) pegawai secara psikologis terdiri dari kemampuan

potensi (IQ) dan kemampuan reality (knowledge + skill). Artinya pegawai

yang memiliki IQ diatas rata-rata (IQ 110 – 120) dengan pendidikan yang

c. Motivation

Motivasi terbentuk dari sikap (attitude) seorang pegawai dalam menghadapi

situasi kerja dan merupakan kondisi yang menggerakkan diri pegawai yang

terarah mencapai tujuan kerja. Sikap mental mendorong diri pegawai untuk

berusaha mencapai prestasi kerja secara maksimal.

Sedangkan Ruky (2001) mengindentifikasikan faktor-faktor yang berpengaruh

langsung terhadap tingkat pencapaian kinerja adalah; teknologi, kualitas input,

kualitas lingkungan fisik, budaya organisasi, kepemimpinan dan pengelolaan sumber

daya manusia.

a. Teknologi, yang meliputi peralatan kerja dan metode kerja yang digunakan untuk

menghasilkan produk atau jasa, semakin berkualitas teknologi yang digunakan,

maka akan semakin tinggi tingkat kinerja organisasi tersebut.

b. Kualitas input atau material yang digunakan oleh organisasi.

c. Kualitas lingkungan fisik, yang meliputi keselamatan kerja, penataan ruangan

dan kebersihan.

d. Budaya organisasi sebagai pola tingkah laku dan pola kerja yang ada dalam

organisasi yang bersangkutan.

e. Kepemimpinan sebagai upaya untuk mengendalikan anggota ornganisasi agar

bekerja sesuai dengan standard dan tujuan organisasi.

f. Pengelolaan sumber daya manusia yang meliputi aspek pendidikan dan latihan,

Dari keseluruhan pendapat tersebut diatas dapat disimpulkan bahwa ada

begitu banyak faktor yang dianggap oleh para penulis sebagai faktor yang dominan

dalam mempengaruhi tingkat kinerja. Ada yang mempersoalkan peralatan, sarana

dan prasarana atau teknologi sebagai faktor dominan, ada pula yang mempersoalkan

faktor sumber daya manusia, mekanisme kerja, budaya organisasi serta efektifitas

kepemimpinan. Kesemua faktor tersebut tentunya bebebeda pada setiap organisasi

karena masing-masing mempunyai karakteristik tersendiri, pada organisasi swasta

tentunya akan berorientasi pada pencapaian keuntungan, sedangkan organisasi publik

milik Pemerintah memiliki orinetasi pada pelayanan publik yang optimal. Pada

organisasi pemerintahpun mempunyai karakteristik yang bebeda-beda sesuai dengan

visi dan misi masing-masing instansi.

II.1.3. Indikator Kinerja

Berdasarkan pengertian-pengertian yang telah disampaikan di atas, maka

indikator-indikator kinerja auditor BPK RI dalam penelitian ini dapat dilihat dari

prestasi atau hasil yang dicapai auditor dalam menjalankan fungsi dan

tanggungjawabnya sebagai pemeriksa eksternal keuangan Negara , sebagaimana

yang tertuang dalam UU No. 5 Tahun 1973 sebagai berikut :

(a). Pemeriksaan, yang bertujuan memeriksa pengelolaan dan tanggungjawab

keuangan Negara; (b). Merekomendasikan dan menyampaikan pertimbangan

perbendaharaan dan memberikan pertimbangan kapada pemerintah atas

pelaksanaan tuntutan ganti rugi.

Jika pengertian kinerja diatas dikaitkan dengan pengertian kinerja auditor

BPK-RI, maka kinerja auditor dimaksud adalah merupakan hasil yang dicapai dalam

menjalankan fungsi pemeriksaan, fungsi rekomendasi dan fungsi quasi yudisial

(peradilan yudisial) sebagaimana yang dituangkan dalam Undang-undang No. 5 tahun

1973.

1. Fungsi pemeriksaan, yang bertujuan memeriksa, pengelolaan dan tanggung

jawab tentang Keuangan Negara secara rutin dan berkala. Pemeriksaan tersebut

diharapkan dapat memberikan gambaran umum tentang pengurusan keuangan

Negara yang dapat mengungkapkan dan memberikan penilaian terhadap

pertanggungjawaban keuangan Negara sesuai dengan tujuan pemeriksaan yang

dilakukan, yakni menilai tentang: ketepatan operasi keuangan, kelayakan

laporan keuangan, ketertiban administrasi dan ketaatan pada peraturan

perundang-undangan yang berlaku dan penggunaan uang belanja dilakukan

dengan cara-cara yang dapat dipertanggungjawabkan.

2. Fungsi rekomendasi, adalah menyampaikan pertimbangan dan saran kepada

Pemerintah mengenai hal-hal yang bersifat penyempurnaan yang mendasar,

strategis dan berskala nasional dibidang pengelolaan dan tanggung jawab

keuangan Negara.

3. Fungsi Quasi Yudisial, yaitu menjalankan proses Tuntutan Perbedaharaan

dalam melaksanakan tugasnya dan memberikan pertimbangan kepada

Pemerintah atas proses Tuntutan Ganti Rugi terhadap Pegawai Negeri bukan

Bendaharawan yang merugikan Negara.

Dalam menjalankan fungsi-fungsinya diatas kinerja auditor BPK-RI dapat

diukur dari banyaknya produk yang dihasilkan yaitu berupa temuan pemeriksaan

yang dituangkan dalam Hasil Pemeriksaan (HP) maupun yang dituangkan dalam

Hasil Pemeriksaan Semester (HAPSEM) serta saran yang ditindak lanjuti oleh

auditee. Dengan demikian dapat dikatakan kinerja auditor adalah kemampuan dari

seorang auditor menghasilkan temuan atau hasil pemeriksaan dari kegiatan

pemeriksaan atas pengelolaan dan tanggungjawab keuangan Negara yang dilakukan

dalam satu tim pemeriksaan.

Sebagai tolok ukur yang dapat dipergunakan dalam menilai kinerja auditor

BPK-RI, yaitu dengan melihat output yang berupa produktifitas auditor, yaitu

seberapa banyak hasil pemeriksaan yang dihasilkan auditor dalam setiap

pemeriksaan, di samping itu juga dapat dilihat besarnya outcome, yang berupa

realisasi tindak lanjut saran/ rekomendasi hasil pemeriksaan BPK-RI yang

II.2. Teori tentang Profesionalisme

II.2.1. Pengertian Profesionalisme

Tangkilisan (2005) menyatakan bahwa, Profesi sebagai status yang

mempunyai arti suatu pekerjaan yang memerlukan pengetahuan, mencakup illmu

pengetahuan, keterampilan dan metode. Profesional berarti suatu kemampuan yang

dilandasi oleh tingkat pengetahuan yang tinggi dan latihan yang khusus, daya

pemikiran yang kreatif untuk melaksanakan tugas-tugas yang sesuai dengan bidang

keahlian dan profesinya

Disamping itu Hardjana (2002) pengertian profesional adalah orang yang

menjalani profesi sesuai dengan keahlian yang dimilikinya. Dalam hal ini dipercaya

dan dapat diandalkan dalam melaksanakan pekerjaannya, sehingga dapat berjalan

dengan lancar, baik dan mendatangkan hasil yang diharapkan.

Tjokrowinoto dalam Tangkilisan (2005) mendefenisikan profesionalisme

adalah kemampuan untuk merencanakan, mengkoordinasikan dan melaksanakan

fungsinya secara efisien, inovatif, lentur dan mempunyai etos kerja yang tinggi.

Pendapat ini lebih ditunjukkan pada kemampuan aparatur untuk melihat

peluang-peluang yang ada, maupun untuk mengambil langkah-langkah yang perlu

sesuai dengan misi yang ingin dicapai dan kemampuan untuk meningkatkan

kemampuan masyarakat untuk tumbuh dan berkembang dengan kekuatan sendiri

secara efisien dan inovatif, bersifat fleksibel dan memiliki etos kerja tinggi.

Ancok dalam Tangkilisan, (2005) memberikan pengertian profesionalisme

menjalankan tugas dan fungsinya dengan mengacu kepada visi dan nilai-nilai

organisasi (control by vision and values).

Kemampuan beradaptasi menurut pendapat ini merupakan jawaban terhadap

dinamika global yang tumbuh dan berkembang secara cepat. Pesatnya kemajuan

teknologi merupakan salah satu diantara dinamika global yang membuat birokrasi

harus segera beradaptasi, jika tidak ingin ketinggalan zaman dan terbelakang dalam

hal kemampuan.

Imaduddin dalam Lubis (2002) menyatakan bahwa, Profesionalisme biasanya dipahami sebagai suatu kualitas, yang wajib dipunyai setiap eksekutif yang baik. Didalamnya terkandung beberapa ciri :

a. Punya keterampilan tinggi dalam suatu bidang, serta kemahiran dalam mempergunakan peralatan tertentu yang diperlukan dalam pelaksanaan tugas. b. Punya ilmu dan pengalaman serta kecerdasan dalam menganalisa suatu

masalah, dan peka dalam membaca situasi, cepat dan tepat serta cermat dalam mengambil keputusan terbaik atas dasar kepekaan.

c. Punya sikap berorientasi ke hari depan, sehingga punya kemampuan mengantisipasi perkembangan lingkungan yang terbentang dihadapannya. d. Punya sikap mandiri berdasarkan keyakinan akan kemampuan pribadi (

self-confidence), serta terbuka menyimak dan menghargai pendapat orang lain, namun cermat dalam memilih yang terbaik bagi diri dan perkembangan pribadinya.

Tjokrowinoto dalam Tangkilisan (2005) profesionalisme adalah kemampuan

untuk merencanakan, mengoordinasikan, dan meklaksanakan fungsinya secara

efisien, inovatif, lentur, dan mempunyai etos kerja tinggi.

Menurut Departemen Dalam Negeri (2004) Profesionalisme adalah

merupakan kehandalan dalam pelaksanaantugas sehingga terlaksana mutu tinggi,

pelanggan. menurut Joko Widodo (2007) Pelayanan publik yang profesional diartikan

sebagai pelayanan pemberi layanan (aparatur pemerintah).

Menurut Depdagri (2004) Profesionalisme dicirikan oleh keinginan untuk

meningkatkan kemampuan dan akhlak penyelenggara pemerintahan, agar mampu

memberi pelayanan mudah, cepat, tepat dengan biaya terjangkau. Adanya

profesionalisme merupakan kondisi agar tugas dan fungsi organisasi dapat mencapai

tujuannya sesuai dengan harapan bersama terutama harapan masyarakat, serta

memberi pengaruh penting dalam menghasilkan kinerja yang baik pada suatu

organisasi.

II.2.2. Peningkatan Profesionalisme

Terbentuknya aparatur yang profesional menurut pendapat ini memerlukan

pengetahuan dan keterampilan khusus yang dibentuk melalui pendidikan dan

pelatihan sebagai instrumen pemutakhiran. Pengetahuan dan keterampilan khusus

yang dimiliki oleh aparat dan memungkinkannya untuk dapat menjalankan tugas

dengan mutu tinggi, tepat waktu dan dengan prosedur yang sederhana. Terbentuknya

kemampuan dan keahlian juga harus diikuti dengan perubahan iklim dalam birokrasi

yang cendrung bersifat kaku dan tidak fleksibel.

Dengan lahirnya UU No 17 Tahun 2003 tentang Keuangan Negara dan UU

No.15/2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan

Negara, telah mempertegas kedudukan serta fungsi BPK-RI dalam pelaksanaan

BPK-RI untuk meningkatkan perannya dalam pemeriksaan atas keuangan Negara.

Tentu saja semua ini menuntut BPK-RI untuk menyiapkan diri, baik kesiapan sumber

daya manusia (SDM) maupun sumber daya lainnya.

Sehubungan dengan hal tersebut BPK-RI harus mampu dan siap mengemban

tugas yang sangat berat sebagaimana yang diamanatkan UUD 1945 dan Garis-garis

Besar Haluan Negara, dengan meningkatkan kemampuan auditornya, baik dari segi

keahlian maupun pengalamannya dalam bidang pemeriksaan. Dalam rangka

meningkatkan kemampuan tersebut serta guna mengemban tugas-tugas pemeriksaan

dengan kinerja yang lebih baik BPK-RI, telah melaksanakan upaya-upaya bagi setiap

auditor dengan cara meningkatkan profesionalisme, meliputi peningkatan penguasaan

baik secara teknis maupun teoritis di bidang keilmuan dan keterampilan yang ada

hubungan dengan tugas pemeriksaan melalui pelaksanaan :

a. Program Pendidikan dan Pelatihan.

Program pendidikan dan latihan dimaksud dapat mencakup topik seperti

perkembangan mutakhir dalam metodologi pemeriksaan, akuntasi, penilaian atas

system pengendalian intern, prinsip-prinsip manajemen keuangan, statistik, evaluasi,

desain dan analisa data. Pendidikan dan latihan tersebut dapat juga mencakup topik

tentang pekerjaan pemeriksaan dilapangan, seperti administrasi Negara, struktur dan

kebijakan Pemerintah, teknik industri, ilmu ekonomi, ilmu sosial dan ilmu computer.

Dalam rangka menunjang keberhasilan pelaksanaan program pendidikan dan

pendidikan dan pelatihan bagi tenaga-tenaga auditor terhadap pemeriksaan keuangan

Negara baik intern maupun ekstern BPK-RI. Disamping itu telah dibangun pula

Gedung Pusat Pendidikan dan Latihan (Pusdiklat) BPK di Kalibata, Jakarta Selatan.

Disamping pelaksanaan pendidikan dan latihan yang dilakukan dalam

lingkungan BPK sendiri, pelaksanaan pendidikan juga dilakukan melalui kerjasama

dengan lembaga-lembaga pendidikan baik yang berada dalam negeri maupun yang

berada diluar negeri, yaitu dengan mengirimkan auditor-auditornya untuk

melanjutkan pendidikan formal khususnya pada tingkat pendidikan Strata 2 (S2) dan

sampai kejenjang Doktoral (S3). Dengan pendidikan yang semakin tinggi, maka

diharapkan baik kemampuan secara teknis maupun teoritis untuk bidang keilmuan

yang diperlukan sebagai auditor menjadi semakin meningkat.

b. Peningkatan Pengalaman

Dalam rangka meningkatkan pengalaman, auditor-auditor BPK-RI harus terus

menerus diberikan tugas pemeriksaan dengan obyek pemeriksaan yang bervariasi,

agar kemampuan teknis menjadi semakin baik dan kaya dengan

pengalaman-pengalaman pemeriksaan, sehingga menjadi auditor yang semakin profesional.

c. Keikutsertaan dalam lembaga organisasi profesi

Keikutsertaan dalam lembaga organisasi profesi dimaksud adalah

keikutsertaan BPK-RI dalam Organisasi Profesi Pemeriksa Keuangan Negara di

seluruh dunia yaitu organinasi profesi International Organization of Supreme Audit

Institution (INTOSAI) dan organisasi profesi Asean Organization of Supreme Audit

BPK-RI dalam organisasi profesi seperti Ikatan Akuntan Indonesia (IAI). Banyak hal

yang dapat diperoleh dari keikutsertaan dalam organisasi profesi dimaksud, antara

lain sesuai dengan tujuan dari berdirinya ASOSAI adalah untuk saling tukar-menukar

pengetahuan dan pengalaman di bidang pemeriksaan keuangan Negara (Government

Auditing), yang ditempuh melalui seminar, kunjungan kerja, lokakarya (workshop)

dan pelatihan (training). Sehingga akan memperkaya wawasan dan pengetahuan serta

akan berdapak kepada peningkatan kualitas atau kinerja dari auditor itu sendiri.

II.2.3. Indikator Profesionalisme

Menurut Hall. R dalam Tangkilisan (2005) selanjutnya merumuskan Hall

Taksonomi ke dalam lima elemen profesional yaitu : (1) pengabdian pada

profesi; (2) kewajiban sosial; (3) otonomi; (4) keyakinan terhadap peraturan

profesi; (5) afiliasi dengan sesama profesi, kelima elemen-elemen

profesionalisme tersebut yang adalah sebagai berikut :

1. Pengabdian pada profesi (dedication) dicerminkan melalui dedikasi

professional dengan menggunakan pengetahuan dan kecakapan yang dimiliki.

Tetap melaksanakan profesinya meskipun imbalan ekstrinsiknya berkurang.

Sikap ini berkaitan dengan ekspresi dari pencurahan diri secara keseluruhan

terhadap pekerjaan dan sudah merupakan suatu komitmen pribadi yang kuat,

sehingga kompensasi utama yang diharapkan dari pekerjaan adalah kepuasan

2. Kewajiban sosial (social Obligation) merupakan pandangan tentang

pentingnya peranan profesi serta manfaat yang diperoleh baik oleh masyarakat

maupun professional karena adanya pekerjaan tersebut. Sikap profesionalisme

dalam pekerjaan tidak terlepas dari kelompok orang yang menciptakansistem

suatu organisasi tersebut. Hal ini berarti bahwa atribut personal diciptakan

sehingga layak diperlakukan sebagai suatu profesi.

3. Kemandirian (Autonomi Demand) yaitu suatu pandangan bahwa seorang

professional harus mampu membuat suatu keputusan sendiri tanpatekanan

daripihak yan lain.

4. Keyakinan terhadap peraturan profesi (Belief in Self-regulation), sikap ini

adalah suatu keyakinan bahwa yang paling berwenang dan berhak untuk

menilai pekerjaan profesional adalah rekan sesama profesi, bukan orang luar

yang tidak mempunyai kompeten dalam bidang ilmu dan pekerjaan mereka.

5. Hubungan dengan sesama profesi (Professional Community Affliliation)

menggunakan ikatan profesi sebagai acuan, termasuk didalamnya organisasi

formal dan kelompok- kelompok kolega informal sebagai sumber ide

utama pekerjaan. Melalui ikatan profesi ini para profesional ini membangun

kesadaran profesi.

Auditor harus selalu meningkatkan profesionalisme sehingga mereka

accountable baik terhadap orang lain maupun diri sendiri. Oleh karena itu

Pendidikan profesionalisme berkelanjutan mutlak diperlukan baik menyangkut

maupun perubahan dari bidang keuangan yang menyangkut pengukuran nilai mata

uang.

II.2.4. Loyalitas

Menurut Hamid (2003) menyatakan bahwa, Karyawan yang profesional dapat

diartikan sebagai sebuah pandangan untuk selalu perpikir, kerja keras, bekerja

sepenuh waktu, disiplin, jujur, loyalitas tinggi, dan penuh dedikasi demi untuk

keberhasilan pekerjaannya.

Menurut Hasibuan (2000) mendeskripsikan loyalitas sebagai “kesetiaan

(loyalitas) dicerminkan oleh kesediaan karyawan menjaga dan membela organisasi di

dalam maupun di luar pekerjaan, beliau mengkatagorikan kesetiaan karyawan

terhadap pekerjaan, jabatan dan perusahaan sebagai salah satu unsur yang dinilai

dalam penilaian perestasi”.

Menurut Soetjipto dalam Gouzali (2006) menyatakan bahwa, yang menyebabkan rendahnya loyalitas adalah:

1. Sistem kompensasi yang kurang menjamin ketenangan kerja. 2. Waktu kerja kurang fleksibel.

3. Rendahnya motifasi pegawai.

4. Struktur organisasi yang kurang jelas, sehingga tugas dan tanggung jawab kabur. 5. Raancangan pekerjaan kurang baik, dirasa kurang menantang.

6. Rendahnya kualitas manajemen yan terlibat pada kurangnya perhatian terhadap konsumen.

7. Rendahnya kemampuan kerja atasan, yang tidak mendukung berhasilnya kerja sama tim.

II.2.4.1. Indikator loyalitas

Menurut Gouzali (2006) menyatakan bahwa, loyalitas memiliki beberapa unsur yaitu:

1. Ketaatan atau kepatuhan, yaitu kesanggupan seorang pegawai untuk mentaati

segala peraturan di kedinasan yan berlaku, dan mentaati perintah dinas yang

diberikan atasan yang berwenang, serta sanggup tidak melanggar larangan yang

ditentukan.

Cirri-ciri ketaatan atau kepatuhan pegawai:

a. Taat peraturan perundang-undangan yang ditentukan.

b. Mentaati perintah kedinasan yang diberikan atasan.

c. Mentaati jam kerja.

d. Memberikan pelayanan kepada masyarakat.

2. Tanggung jawab, yaitu kesanggupan seorang pegawaidalam menyelesikan

pekerjaan yang diserahkan kepadanya dengan baik, tepat wktu serta berani

mengambil resiko untuk keputusan yang di buat atau tindakan yang dilakukan.

Ciri-ciri tanggung jawab pegawai:

a. Dapat menyelesikan pekerjaan atau tugas dengan baik dan tepat waktu.

b. Selalu memelihara dan menyimpan barang-barang kedinasan dengan

sebaik-baiknya.

c. Mengutamakan kepentingan dinas daripada kepentingan pribadi atau

golongan.

3. Pengabdian, yaitu sumbangan pemikiran dan tenaga secara iklas kepada

perusahaan.

4. Kejujuran, penjelasan pasal 4 PP No. 10 Tahun 1979 tentang DP3, cirri pegawai

yang jujur antara lain:

a. Selalu melaksanakan tugas dengan penu keiklasan tanpa merasa dipaksa.

b. Tidak menyalahkan wewenang yang ada padanya.

c. Melaporkan hasil pekerjaannya kepada atasnya.

Berdasarkan penjelasan diatas, maka diambil kesimpulan bahwa indikator

loyalitas adalah sebagai berikut:

1. Adanya kepatuhan atau ketaatan.

2. Adanya rasa tanggung jawab.

3. Pengabdiaan yang tinggi.

4. Kejujuran dalam melaksanakan tugas.

II.3. Teori tentang Etika Profesi

II.3.1. Pengertian Etika Profesi

Ravianto (1985) menyatakan bahwa, ethos berhubungan dengan sikap moral,

walaupun keduanya tidak seluruhnya identik. Kesemuanya terletak pada penekanan

dimana sikap moral menekankan pada norma-norma, seperti yang baik dan yang

buruk, yang benar dan yang salah, sedangkan ethos menekankan pada ketegasan

kebiasaan yang diambil berdasarkan tanggung jawab moral terhadap lingkungannya

atau budayanya.

Freeman dalam Djatmiko (2004) memberikan pengertian Etika adalah suatu

sistem kesetiaan, koleksi prinsip-prinsip dan aturan-aturan atas prilaku yang

didasarkan pada keyakinan tentang apa yang dianggap benar dan apa yang dianggap

salah.

Disamping itu pengertian etika menurut (BPK-RI, Pusdiklat 2003), bagwa

etika adalah pedoman atau aturan yang menjadi dasar seseorang untuk berprilaku dan

bertingkah laku dalam masyarakat dengan bertitik tolak dari prinsip-prinsip moral

yang lebih dipertegas, baik dalam aturan maupun sanksi yang mengikatnya serta

ditujukan untuk menjamin tercapainya keadilan yaitu keseimbangan antara kewajiban

yang harus dilakukan serta hak yang diinginkan dalam organisasi profesio/

masyarakat. Unsur pokok dari etika , menunjukan :

a. Isi etika adalah pedoman atau aturan yang menjadi dasar seseorang untuk

berprilaku dan bertingkahlaku dalam masyarakat.

b. Esensi etika adalah prinsip-prinsip moral yang lebih dipertegas, baik dalam

aturan maupun sanksi yang mengikatnya.

c. Tujuan etika adalah menjamin tercapainya keadilan yang diartikan sebagai

keseimbangan antara kewajiban seharusnya dilakukan serta hak yang

diinginkan dalam organisasi profesi / masyarakat.

Berdasarkan dari pengertian yang telah disampaikan di atas, dapatlah

aturan-aturan atau prilaku dan kata (b). profesi adalah pekerjaan atau jabatan yang didasari

oleh keahlian tertentu. Maka dari kedua pengertian tersebut etika profesi itu dapat

diartikan adalah merupakan aturan-aturan atau norma-norma yang berlaku dan harus

dipatuhi dalam suatu pekerjaan atau jabatan dalam suatu organisasi.

Boynton, Johnson & Kell dalam Hery (2005) memberikan pengertian etika

profesi “Professional ethics must extend beyond moral principles. They include

standards of behaviour for a professional person that are designed for both practical

and idealistic purposes”.

Kanter (2001) memberikan pengertian etika profesi adalah norma-norma,

syarat-syarat dan ketentuan-ketentuan yang harus dipenuhi oleh sekelompok orang

yang disebut kalangan profesional.

Disamping itu, Lubis (2002), menyatakan bahwa kode etik profesi itu adalah

perangkat kaidah perilaku sebagai pedoman yang harus dipatuhi dalam mengemban

profesi, yang dapat tertulis maupun tidak tertulis yang diterapkan secara formal oleh

organisasi profesi yang bersangkutan, dan dilain pihak untuk melindungi klien atau

pasien (warga masyarakat) dari penyalahgunaan keahlian dan atau otoritas

professional.

Menurut Haryono Yusuf dalam Hery (2005) menyatakan bahwa, etika profesi

haruslah berisi patokan-patokan tentang sikap mental dan tingkah laku yang ideal

bagi para auditor dalam menjalankan tugasnya, kode etik profesional dirancang untuk

Menurut Lubis (2002) yang menjadi tujuan pokok dari rumusan etika yang dituangkan dalam kode etik profesi adalah :

a. Standar-standar etika menjelaskan dan menetapkan tanggung jawab kepada klien, lembaga (institution), dan masyarakat pada umumnya.

b. Standar-standar etika membantu tenaga ahli profesi dalam menentukan apa yang harus mereka perbuat kalau mereka menghadapi dilema-dilema etika dalam pekerjaannya.

c. Standar-standar etika membiarkan profesi menjaga reputasi atau nama dan fungsi profesi dalam masyarakat melawan kelakuan-kelakuan yang jahat dari anggota-anggota tertentu.

d. Standar-standar etika mencerminkan pengharapan mora-moral dari komunitas. Dengan demikian, standar-standar etika menjamin bahwa para anggota profesi akan mentaati Kitab Undang-undang Etika (Kode Etik) profesi dalam pelayanan.

e. Standar-standar etika merupakan dasar untuk menjaga kelakuan dan integritas atau kejujuran dari tenaga ahli profesi.

II.3.2. Etika Profesi Auditor di Lingkungan BPK-RI

BPK-RI dalam rangka upaya meningkatkan pelaksanaan fungsi dan tugas

selaku lembaga pemeriksa eksternal keuangan negara dan sebagai lembaga

pengawasan tertinggi dibidang keuangan negara, maka auditor dilikungan BPK-RI

dalam melaksanakan tugasnya baik secara mandiri maupun kelompok atau secara

kelembagaan perlu dilandasi dengan sikap, etika dan moralitas yang tinggi

sebagaimana yang direkomendasikan Ketetapan MPR Nomor VI/MPR/2002,

pandangan yang objektif dan rasa tanggung jawab yang tinggi serta sifat-sifat yang

bijaksana dalam melaksanakan tugasnya. Auditor dilingkungan BPK-RI wajib

mentaati segala peraturan perundang-undangan yang berlaku, menyimpan rahasia

jabatan, baik karena sifatnya, maupun karena ketentuan undang-undang, menjaga

Sehubungan dengan hal tersebut di atas BPK-RI telah membuat suatu

ketentuan atau pedoman tentang kode etik bagi para petugas pemeriksa pada BPK-RI,

yang merupakan landasan etika dan moral yang harus dipahami dan dilaksanakan

oleh setiap auditor atau pelaksana tugas pemeriksa. Pemahaman terhadap kode etik

atau etika pemeriksa akan mengarahkan pada sikap, tingkah laku, dan perbuatan

auditor BPK-RI dalam menjalankan tugas dan kewajibannya berupaya untuk menjaga

mutu auditor, serta citra dan martabat BPK-RI. Kode etik atau etika pemeriksa

dimaksud dimuat didalam Sapta Prasetya Jati dan Ikrar Pemeriksa yang secara

lengkap sesuai dengan Surat Keputusan Badan Pemeriksa Keuangan

No.14/SK/K/1975 dan No.21/SK/K/1981 tentang Sapta Prasetya Jati Badan

Pemeriksa Keuangan dan Ikrar Pemeriksa yang isinya sebagai berikut :

A. Sapta Prasetya Jati Badan Pemeriksa Keuangan

a. Karyawan badan pemeriksa keuangan menghayati dan mengamalkan

Pancasila, Undang-undang Dasar 1945, Undang-undang tentang Badan

Pemeriksa Keuangan serta peraturan perundangan lainnya, sumpah

Pegawai Negeri Sipil dan sumpah jabatan, dengan rasa taqwa kepada

Tuhan yang Maha Esa.

b. Karyawan badan pemeriksa keuangan mempunyai kesadaran tanggung

jawab yang tinggi dalam mengembangkan ilmu dan pengabdiannya bagi

kemajuan negara dan bangsa serta kesejahteraan dan kebahagiaan

c. Karyawan badan pemeriksa keuangan dengan segala kesadaran dan

kehormatannya membantu dan menyertai pimpinan menegakkan disiplin

kerja demi wibawa dan martabat Badan Pemeriksa Keuangan sebagai

Lembaga Pemeriksa Tertinggi Kekayaan Negara.

d. Karyawan badan pemeriksa keuangan membina rasa dan jiwa

kesetiakawanan berdasarkan kejujuran dan keikhlasan antara sesama

rekan sekorsa demi kerukunan, kegembiraan kerja, maupun kelancaran

dan kesempurnaan pelaksanaan tugas.

e. Karyawan badan pemeriksa keuangan menciptakan dan membina suasana

yang sehat bagi pertumbuhan pengertian dan kerja sama yang konstruktif

antara semua pihak yang bertanggung jawab dan yang menaruh minat

atas keberesan dan ketertiban pengelolaan kekayan bangsa.

f. Karyawan badan pemeriksa keuangan senantiasa berusaha

mengembangkan dan mencurahkan segenap pengetahuan dan

kemahirannya untuk melaksanakan tugas secara tepat, cermat dan hemat.

g. Karyawan badan pemeriksa keuangan dalam melaksanakan tugas sebagai

pemeriksa wajib melaksanakan Ikrar Pemeriksa.

Berdasarkan uraian, maka dapat dinyatakan bahwa Sapta Prasetya Jati

BPK-RI diarahkan kepada sikap dan moral pegawai BPK-BPK-RI yang meliputi :

1. Integritas pribadi

Integritas disini lebih dititik beratkan kepada kesetiaan, rasa rasa

ketaqwaan kepada Tuhan Yang Maha Esa, kerukunan, kegembiraan kerja serta

kelancaran dan kesempurnaan pelaksanaan tugas.

2. Kehati-hatian / kecermatan

Kehati-hatian / kecermatan pelaksanaan tugas disini terdapat pada prasetya

untuk meningkatkan serta mau mencurahkan ilmu dan pengetahuan yang

dimiliki untuk pelaksanaan tugas secara tepat, cermat dan hemat.

3. Indepedensi Sikap Mental

Independensi sikap mental terdapat pada sikap untuk menegakan harkat dan

wibawa BPK-RI sebagai Lembaga Pemeriksa Tertinggi Kekayaan Negara.

B. Ikrar Pemeriksa

Dalam melaksanakan tugas sebagai pemeriksa pada Badan Pemeriksa

Keuangan, kami berikrar sebagai berikut :

a. Dalam mengemban kehormatan tugas pemeriksa, kami menegakkan

kemerdekaan dan kebebasan diri pribadi, serta menolak setiap bentuk dan

macam usaha atau pengaruh yang dapat mengurangi objektivitas dan kebenaran

laporan kami atau yang dapat menurunkan wibawa dan martabat kami sebagai

pemeriksa.

b. Berdasarkan keyakinan akan kecakapan teknis sebagai pemeriksa, kami

mengutamakan sikap membina dan mendidik tanpa mengurangi kesungguhan

kerja, sikap tegas dan jujur dalam menilai dan dalam membuat laporan hasil

c. Kami berusaha untuk selalu menghindarkan diri dari tindakan yang

mencemarkan martabat jabatan dan dari tindakan menyalah gunakan

kepercayaan yang diberikan kepada kami.

d. Sesuai dengan peraturan perundangan yang membuat diantaranya ketentuan

tentang rahasia jabatan dan tentang penggunaan keterangan yang diperoleh

pada waktu menunaikan tugas Badan Pemeriksa Keuangan kami hanya

memberi keterangan kepada mereka yang berhak dan kepada yang telah

mendapatkan persetujuan dari Pimpinan badan.

e. Kami tidak menyatakan suatu pendapat tentang hasil pemeriksaan selain yang

diperlukan untuk menyelesaikan tugas.

f. Bila ada suatu fakta penting yang kami ketahui bahwa hal tersebut akan

menimbulkan akibat yang merugikan instansi yang diperiksa dan / atau

merugikan Negara, kami berkewajiban untuk mengungkapkan fakta tersebut

kepada Pimpinan Badan Pemeriksa Keuangan.

g. Kami menyadari bahwa pelanggaran terhadap ikrar ini dikenakan hukuman

menurut peraturannya.

Berdasarkan uraian, maka dapat dinyatakan bahwa Ikrar Pemeriksa BPK-RI

diarahkan kepada sikap dan moral pegawai BPK-RI yang meliputi :

1. Independensi sikap mental

Independensi sikap mental diartikan sebagai penegakan kemerdekaan dalam

kebebasan pribadi, penolakan setiap bentuk dan macam usaha atau pengaruh

2. Kehati-hatian / kecermatan

Kehati-hatian / kecermatan pelaksanaan tugas audit terletak pada sikap tegas

dan jujur dalam menilai dan membuat laporan hasil audit.

3. Kerahasiaan

Kerahasiaan yang berkaitan dengan jabatan atau menimbulkan Ikerugian

instansi atau Negara, maka penyampaian rahasia tersebut hanya dapat

dilaksanakan pada yang berhak dengan persetujuan Pimpinan Badan atau

kepada Pimpinan Badan.

4. Integritas auditor

Integritas auditor terletak pada sikap untuk menjaga martabat jabatan,

penyalahgunaan kepercayaan dan tujuan utama adalah untuk menyelesaikan

tugas.

Sapta Prasetya Jati Badan Pemeriksa Keuangan dan Ikrar Pemeriksa adalah

merupakan etika profesi atau kode etik pemeriksa yang harus dipatuhi oleh semua

auditor yang berada dilingkungan BPK-RI dalam menjalankan tugasnya, sesuai

dengan Visi dan Misi BPK-RI. Visi BPK-RI adalah terwujudnya BPK-RI sebagai

lembaga yang bebas dan mandiri. Sedangkan Misi BPK-RI yaitu mewujudkan diri

menjadi auditor eksternal keuangan Negara yang bebas dan mandiri, berada digaris

depan reformasi kearah pemerintahan yang bebas dari korupsi, kolusi dan nepotisme,

serta mampu menyerahkan hasil laporan yang bermanfaat kepada DPR dan DPRD.

tekat untuk mengamalkannya dalam sikap dan perbuatan sehari-hari, demi

keberhasilan tugas dan fungsi BPK-RI seperti yang diamanatkan oleh UUD 1945.

C. Panduan Manajemen Pemeriksaan (PMP)

Disamping Sapta Prasetya Jati Badan Pemeriksa Keuangan dan Ikrar

Pemeriksa, BPK-RI dalam rangka melaksanakan pemeriksaan yang dapat

dipertanggungjawabkan secara efisien dan efektif, juga telah menyusun buku

Panduan Manajemen Pemeriksaan (PMP) yang memberikan pengarahan tentang tata

laksana penyelenggaraan tugas pemeriksaan, mulai dari penyusunan strategi Badan,

perencanaan, pelaksanaan, pelaporan serta tindak lanjut dan evaluasi pemeriksaan

dengan maksud dan tujuan adalah untuk menyamakan persepsi tentang

langkah-langkah dan urutan kegiatan serta tanggung jawab dalam pelaksanaan pemeriksaan,

sehingga dapat meningkatkan mutu hasil pemeriksaan.

Lingkup Panduan Manajemen Pemeriksaan (PMP) sebagai tata laksana

penyelenggaraan tugas pemeriksaan meliputi :

a. Dasar hukum pelaksanaan tugas pemeriksaan oleh BPK-RI.

b. Lingkup pemeriksaan, fungsi, kewajiban, wewenang, standar pemeriksaan dan

jenis pemeriksaan.

c. Susunan Organisasi Pelaksana BPK-RI yang intinya untuk mengetahui

peran-peran dan tanggung jawab para Pelaksana BPK-RI, mulai dari tingkat Badan,