ANALISIS PENGARUH INVESTMENT OPPORTUNITY SET

TERHADAP KEBIJAKAN DEVIDEN DENGAN STRUKTUR MODAL SEBAGAI VARIABEL MODERATING PADA

PERUSAHAAN MANUFAKTUR DI BEI

TESIS

Oleh :

IRAWAN 117017057/ Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

KEBIJAKAN DEVIDEN DENGAN STRUKTUR MODAL SEBAGAI VARIABEL MODERATING PADA

PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini adalah (1) Untuk membuktikan secara simultan pengaruh negatif Investment Opportunity Set yang diproksikan EPR, CAPBVA dan Var terhadap DPR; (2) Untuk membuktikan secara parsial pengaruh negatif Investment Opportunity Set yang diproksikan EPR CAPBVA dan Var terhadap DPR; (3) Untuk membuktikan DER memoderasi hubungan IOSyang diproksikan EPR, CAPBVA dan Var terhadap DPR. Populasi penelitian ini yaitu sebanyak 132 perusahaan yang merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2009-2012. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 33 perusahaan.Data diolah menggunakan metode uji statistik regresi linier berganda untuk hipotesis pertama dan kedua, dan uji residual untuk hipotesis ketiga dengan menggunakan software SPSS. Hasil penelitian ini membuktikan pada hipotesis pertama bahwa variabel EPR, CAPBVA, danVARsecara simultan berpengaruh negatif dan signifikan terhadap DPR pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia untuk periode 2009-2012. Sedangkan secara parsial hanya variabel EPR yang berpengaruh negatif dan signifikan terhadap EPR pada perusahaan manufaktur terdaftar di Bursa Efek Indonesia untuk periode 2009-2012. Hasil uji moderating membuktikan DER sebagai variabel moderating mampu memperkuat atau memperlemah dan memoderasi hubungan rasio EPR, CAPBVA dan Var dengan DPR pada perusahaan manufaktur yang terdaftar di BEI untuk periode 2009-2012.

ANALYSIS OF INVESTMENT OPPORTUNITY SET WITH DIVIDEND POLICY ON CAPITAL STRUCTURE AS

MODERATING VARIABLE ON MANUFACTURING COMPANY IN INDONESIA STOCK EXCHANGE

ABSTRACT

The purpose of this study is (1) to examine and analyze simultaneously the negative effect that proxy Investment Opportunity Set to EPR, CAPBVA and Var on the DPR; (2) to examine and analyze partially the negative effect that proxy Investment Opportunity Set to EPR, CAPBVA and Var on the DPR; (3) to examine as well as test and analyze whether moderate the effect of capital structure variables that proxy IOS to EPR, CAPBVA and Var on the DPR . The population of this research is that as many as 132 companies which are companies listed on the Indonesia Stock Exchange since 2009-2012 . Samples were selected using purposive sampling method amounted to 33 companies . The data were processed using the method of multiple linear regression statistical test for the first hypothesis , and test the residuals for the second hypothesis by using SPSS software . The results of this study prove the first hypothesis that the EPR, CAPBVA and Var simultaneously significantly and negatively related to DPR on manufacturing companies listed in Indonesia Stock Exchange for the period 2009-2012 . While only partially EPR variables are significantly and negatively related to DPR on manufacturing companies listed in Indonesia Stock Exchange for the period 2009-2012. The test results prove moderating capital structure as a moderating variable able to strengthen or weaken and moderate the relationship EPR, CAPBVA and Var with the DPR on manufacturing companies listed on the Stock Exchange for the period 2009-2012

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT, karena atas berkah

dan rahmat -Nya sehingga peneliti dapat menyelesaikan penelitian dalam rangka

penulisan tesis yang berjudul “Analisis Pengaruh Investment Opportunity Set Terhadap Kebijakan Deviden Dengan Struktur Modal Sebagai Variabel Moderating Pada Perusahaan Manufaktur di Bursa Efek Indonesia”, memenuhi salah satu persyaratan untuk mendapatkan gelar Magister Sains (M.Si)

pada Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatra

Utara.

Dalam penyusunan dan penyelesaian tesis ini peneliti telah banyak

mendapatkan bantuan dari berbagai pihak, oleh karena itu penulis dengan sepenuh

hati mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTH&H, M.Sc (CTM), Sp. A(K),

selaku Rektor Universitas Sumatra Utara.

2. Bapak Prof. Dr. Erman Munir, M.Sc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatra Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program

Studi Magister Akuntansi Sekolah Pascasarjana Sumatera Utara dan sekaligus

sebagai dosen pembimbing utama penulis yang telah banyak memberikan

bantuan dan masukan dalam menyusun tesis ini.

4. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku dosen pembimbing yang

sangat membantu penulis dalam penyusunan tesis ini semoga bapak dan

sekeluarga dalam keadaan sehat selalu.

5. Ibu Dr. Murni Daulay, MA,Ak, ibu Dra. Sri Muliani MBA, Ak dan ibu Dra.

Tapi Anda Sari Lubis, M.Si,Ak selaku dosen pembanding yang telah

memberikan banyak masukan dan saran kepada penulis dalam penyempurnaan

tesis ini.

6. Seluruh Bapak/Ibu Dosen serta pegawai akademik di Program Studi

Akuntansi Sekolah Pascasarjana Universitas Sumatra Utara.

7. Untuk orang tua tersayang Ibunda Sumairah dan istri tercinta Lia Elvita, SE

serta anakku Zakir Izzulhaq yang selalu memberikan motivasi, semangat, doa

dan dukungan moril maupun dukungan materil yang diberikan dengan tulus

dari awal hingga kini,sehingga penulis dapat menyelesaikan tesis ini.

8. Kakak, abang, adik: Ani, Amy, Yani, dan Wadi terimakasih selalu

memberikan dukungan, doa dan semangat untuk penulis dalam menyelesaikan

tesis ini.

9. Buat istri tercinta Lia Elvita, SE dan anakku tersayang Zakir Izzulhaq yang

selalu mendukung dan sebagai penyemangat yang luar biasa sehingga sabar

menunggu sampai peneliti untuk menyelesaikan perkuliahan, semoga Allah

SWT memberi jalan untuk menuju masa depan yang lebih baik.

10.Terima kasih untuk Andreas Rocky Lenore, terima kasih banyak telah

11.Teman-teman seperjuangan menyusun tesis Pak Zainal, Bang Sani, Yudi,

Firza, Maryam, Deby terima kasih banyak atas semangatnya dan temen-temen

stambuk 2011 lainnya yang tidak mungkin disebutkan satu per satu.

12.Kak Dory, Kak Yusna, Bang Irawan dan staf bagian administrasi lainnya

yang telah banyak membantu dalam pengurusan adminitrasi bagi peneliti.

Semoga Allah SWT senantiasa melimpahkan rahmatNya kepada seluruh

pihak yang telah memberikan banyak bantuan dan motivasi kepada peneliti

selama perkuliahan maupun dalam penyusunan tesis ini. Peneliti menyadari

bahwa keterbatasan peneliti membuat penelitian ini menjadi kurang sempurna,

karena itu masih diperlukan saran maupun masukan dari pembaca. Semoga hasil

penelitian ini bermanfaat bagi perkembangan ilmu dan bermanfaat bagi penelitian

berikutnya.

Medan, 04 Desember 2013

RIWAYAT HIDUP

1. Nama : IRAWAN

2. Tempat/Tanggal Lahir : Binjai, 27 September 1984

3. Pekerjaan : Wiraswasta

4. Agama : Islam

5. Alamat : Jln Cendana No 12 Binjai Utara

6. Pendidikan :

a. Lulusan SD Inpres 025266 dari Tahun 1991 s/d 2007 b. Lulusan SLTP Negeri 27 Medan dari Tahun 2007 s/d 2000 c. Lulusan SMA Negeri 2 Medan dari Tahun 2000 s/d 2003

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I. PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

1.5. Originalitas ... 7

BAB II. TINJAUAN PUSTAKA 2.1. Landasan Teori ... 8

2.1.1. Investment Opportunity Set (IOS) ... 8

2.1.1.1. Pengertian dan Langkah-langkah Investasi ... 8

2.1.1.2. Pengertian dan Pengukuran Investment Opportunity Set (IOS) ... 11

2.1.2. Struktur Modal ... 15

2.1.2.1. Pengertian dan Pengukuran Struktur Modal ... 15

2.1.2.2. Teori Struktur Modal ... 16

2.1.3. Kebijakan Deviden ... 20

2.2. Review Penelitian Terdahulu ... 25

BAB III. KERANGKA KONSEP DAN HIPOTESIS 2.1. Kerangka Konsep ... 29

2.2. Hipotesis ... 33

BAB. IV METODE PENELITIAN 4.1. Jenis Penelitian ... 34

4.2. Lokasi dan Waktu Penelitian ... 34

4.3. Populasi dan Sampel ... 34

4.4. Metode Pengumpulan Data ... 37

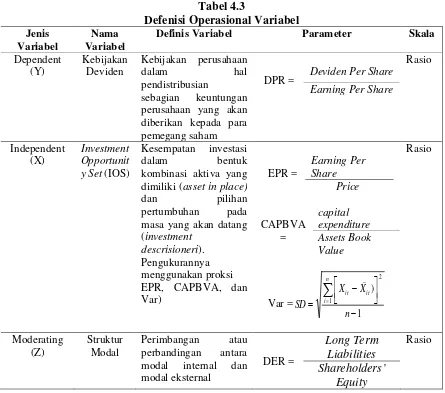

4.5. Definisi Operasional Variabel ... 37

4.6. Metode Analisa Data ... 40

4.6.1. Pengujian Asumsi Klasik ... 41

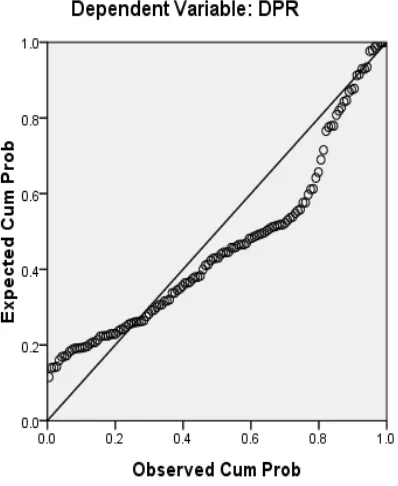

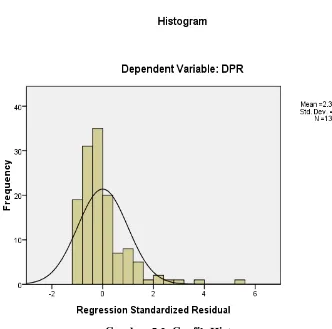

4.6.1.1. Uji Normalitas ... 41

4.6.1.2. Uji Multikolinieritas ... 42

4.6.1.3. Uji Autokorelasi ... 42

4.6.1.4. Uji Heteroskedastisitas ... 43

4.6.2. Pengujian Hipotesis ... 43

4.6.2.1. Persamaa Regresi Linier Berganda ... 43

4.6.2.2. Uji F (F-test) ... 44

4.6.2.3. Uji t (t-test) ... 45

4.6.3. Uji Moderating Variabel ... 45

4.6.4. Uji Koefesie Determinasi ... 46

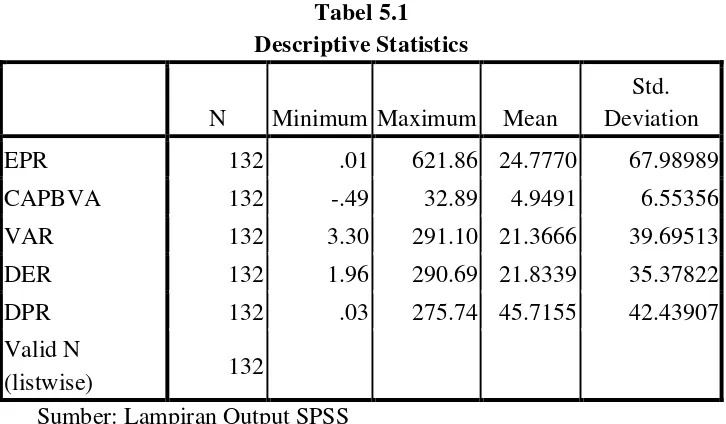

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1. Deskriptif Data ... 47

5.2. Uji Asumsi Klasik ... 49

5.2.1. Uji Normalitas ... 50

5.2.2. Uji Normalitas Setelah Transformasi ... 52

5.2.3. Uji Multikolonieritas ... 55

5.2.5 Uji Autokorelasi ... 57

5.3 Hasil Analisis Data Hipotesis Pertama ... 58

5.3.1. Uji Signifikansi Simultan ... 58

5.3.2. Uji Signifikansi Parsial ... 59

5.3.3. Regresi Berganda ... 63

5.3.4. Koefisien Determinasi ... 64

5.5 Hasil Analisis Data Hipotesis Kedua ... 65

5.6 Pembahasan Hasil Penelitian ... 66

5.6.1. Hasil Uji Simultan (F) ... 66

5.6.2. Hasil Uji Parsial (t) ... 67

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan ... 72

6.2 Keterbatasan Penelitian ... 73

6.3 Saran ... 73

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ……….35

Tabel 4.1 Daftar Populasi dan Sampel ……….46

Tebel 4.2 Proses Pengambilan Sampel ……….47

Tebel 4.3 Defenisi Operasional ………50

Tabel 5.9 Statistik Deskriptif ………65

Tebel 5.10 Hasil Uji Kolmogorov-Smirnov Test sebelum transformasi ………..69

Tabel 5.11 Hasil Uji Multikolonieritas Sebelum Transformasi ………70

Tabel 5.12 Hasil Uji Autokorelasi Sebelum Transformasi ………...72

Tabel 5.13 Hasil Uji Kolmogorov-Smirnov Test Setelah Transformasi ………...74

Tabel 5.14 Hasil Uji Multikolonieritas Setelah Transformasi ………..75

Tabel 5.15 Hasil Uji Autokorelasi Setelah transformasi Transformasi …………76

Tebel 5.16 Hasil Uji Kolmogorov-Smirnov Test Hipotesis Ketiga ………..78

Tabel 5.17 Hasil Uji Multikolonieritas Hipotesis Ketiga ………..79

Tabel 5.18 Hasil Uji Autokorelasi Hipotesis Ketiga ……….81

Tabel 5.19 Uji Anti-image Matrices ………81

Tabel 5.20 Hasil Regresi Uji F Hipotesis Kedua ………..82

Tabel 5.21 Hasil Regresi Uji t Hipotesis Kedua ………...83

Tabel 5.22 Koefisien Determinasi Hipotesis Kedua ……….85

Tabel 5.23 Hasil Pengujian Parsial ………. 86

DAFTAR GAMBAR

No Judul Halaman

Gambar 3.1 Kerangka Konsep (Sebelum Uji Faktor)………37

Gambar 3.2 Kerangka Konsep (Sesudah Uji Faktor) ………41

Gambar 5.1 Normal P-Plot Sebelum Transformasi ……….68

Gambar 5.2 Grafik Histogram Sebelum Transformasi ……….68

Gambar 5.3. Scatterplot Heteroskedastisitas Sebelum Transformasi …………..71

Gambar 5.4. Normal P-Plot Setelah Transformasi ………73

Gambar 5.5. Grafik Histogram Setelah Transformasi ………...73

Gambar 5.6 Scaterplott Heteroskedastisitas setelah Transformasi ………..76

Gambar 5.7 Normal P-Plot Hipotesis Kedua ………77

Gambar 5.8 Grafik Histogram Hipotesis Kedua ………...78

DAFTAR LAMPIRAN

No Judul Halaman

1 . Data Earning Per share (EPS) Tahun 2008-2011 ………. . .100

2. Data Return On Equity (ROE) Tahun 2008-2011……… . . . 101

4. Data Net Cash Flow (NCF) Tahun 2008-2011………. .102

5. Data Dividend Payout Ratio (DPR) Tahun 2008-2011……… . . . 103

6. Data Net Profit Margin (NPM) Tahun 2008-2011………. 104

7. Data Price Book Value (PBV) Tahun 2008-2011……… . 105

8. Data Kepemilikan Manajerial Tahun 2008-2011……… . .106

9. Hasil Uji Interaksi Variabel Moderating. . . .……… . .107

10. Lampiran Output Uji Faktor . . . 108

11. Lampiran Output Data Uji Asumsi Klasik Sebelum Trasnsformasi . . . .112

12. Lampiran Output Data Uji Asumsi Klasik Sesudah Trasnsformasi . . . 113

KEBIJAKAN DEVIDEN DENGAN STRUKTUR MODAL SEBAGAI VARIABEL MODERATING PADA

PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini adalah (1) Untuk membuktikan secara simultan pengaruh negatif Investment Opportunity Set yang diproksikan EPR, CAPBVA dan Var terhadap DPR; (2) Untuk membuktikan secara parsial pengaruh negatif Investment Opportunity Set yang diproksikan EPR CAPBVA dan Var terhadap DPR; (3) Untuk membuktikan DER memoderasi hubungan IOSyang diproksikan EPR, CAPBVA dan Var terhadap DPR. Populasi penelitian ini yaitu sebanyak 132 perusahaan yang merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2009-2012. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 33 perusahaan.Data diolah menggunakan metode uji statistik regresi linier berganda untuk hipotesis pertama dan kedua, dan uji residual untuk hipotesis ketiga dengan menggunakan software SPSS. Hasil penelitian ini membuktikan pada hipotesis pertama bahwa variabel EPR, CAPBVA, danVARsecara simultan berpengaruh negatif dan signifikan terhadap DPR pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia untuk periode 2009-2012. Sedangkan secara parsial hanya variabel EPR yang berpengaruh negatif dan signifikan terhadap EPR pada perusahaan manufaktur terdaftar di Bursa Efek Indonesia untuk periode 2009-2012. Hasil uji moderating membuktikan DER sebagai variabel moderating mampu memperkuat atau memperlemah dan memoderasi hubungan rasio EPR, CAPBVA dan Var dengan DPR pada perusahaan manufaktur yang terdaftar di BEI untuk periode 2009-2012.

ANALYSIS OF INVESTMENT OPPORTUNITY SET WITH DIVIDEND POLICY ON CAPITAL STRUCTURE AS

MODERATING VARIABLE ON MANUFACTURING COMPANY IN INDONESIA STOCK EXCHANGE

ABSTRACT

The purpose of this study is (1) to examine and analyze simultaneously the negative effect that proxy Investment Opportunity Set to EPR, CAPBVA and Var on the DPR; (2) to examine and analyze partially the negative effect that proxy Investment Opportunity Set to EPR, CAPBVA and Var on the DPR; (3) to examine as well as test and analyze whether moderate the effect of capital structure variables that proxy IOS to EPR, CAPBVA and Var on the DPR . The population of this research is that as many as 132 companies which are companies listed on the Indonesia Stock Exchange since 2009-2012 . Samples were selected using purposive sampling method amounted to 33 companies . The data were processed using the method of multiple linear regression statistical test for the first hypothesis , and test the residuals for the second hypothesis by using SPSS software . The results of this study prove the first hypothesis that the EPR, CAPBVA and Var simultaneously significantly and negatively related to DPR on manufacturing companies listed in Indonesia Stock Exchange for the period 2009-2012 . While only partially EPR variables are significantly and negatively related to DPR on manufacturing companies listed in Indonesia Stock Exchange for the period 2009-2012. The test results prove moderating capital structure as a moderating variable able to strengthen or weaken and moderate the relationship EPR, CAPBVA and Var with the DPR on manufacturing companies listed on the Stock Exchange for the period 2009-2012

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Perusahaan selalu menginginkan adanya pertumbuhan dalam

organisasinya, namun di satu pihak perusahaan juga harus membayarkan deviden

kepada para pemegang sahamnya. Semakin tinggi tingkat deviden yang

dibayarkan berarti semakin sedikit laba yang dapat ditahan dan sebagai akibatnya

adalah menghambat tingkat pertumbuhan dalam pendapatan dan harga sahamnya.

Jika perusahaan ingin menahan sebagian besar dari pendapatannya tetap di dalam

perusahaan, berarti bagian dari pendapatan yang tersedia untuk pembayaran

deviden adalah makin kecil.

Faktor- faktor yang mempengaruhi kebijakan deviden di antaranya adalah

perjanjian hutang, pembatasan dari saham preferen, tersedianya kas, pengendalian

dan kebutuhan dana untuk investasi (Atmaja, 2008:291). Berdasarkan sekian

banyak faktor yang mempengaruhi kebijakan deviden, maka dalam penelitian ini

hanya menggunakan faktor kesempatan investasi saja. Hal ini berasumsi

berdasarkan pendapat Smith dan Watts (1992) menjelaskan contracting hypotesis

dari Jensen (1986) bahwa perusahaan yang memperoleh peluang tumbuh yang

tinggi memiliki free cash flow yang rendah dan akan membayarkan deviden yang

rendah pula.

Kebijakan dividen memegang peranan penting dalam menentukan nilai

perusahaan, Stockholder memandang dividen sebagai sinyal kemampuan

menyebutkan deviden tidak relevan karena dapat menghambat pertumbuhan

perusahaan. Perusahaan dengan pertumbuhan tinggi membutuhkan lebih banyak

dana karena terdapat banyak kesempatan invesatasi.

Smith dan Watts (1992), Gaver dan Gaver (1993), Kallapur dan Trombley

(1999), Gul dan Kealey (1999), Adam dan Goyal (2007) telah melakukan

penilaian investment Opportunity Set (IOS) dari tiga proksi yaitu proksi berdasar

harga (price based proxies), proksi berdasar investasi (investment based proxies)

dan proksi berdasar varian (variance based proxies. Proksi berdasar harga dalam

pengukuran IOS antara lain adalah market to book value of equity (MBE), market

to book value of assets (MBA), Tobin’s Q, earnings to price ratios (EPR) dan

current assets to nat sales (CAONS). proksi berdasar investasi dalam pengukuran

IOS antara lain adalah ratio of capital expenditure to total assets (CAPBVA).

ratio of capital expenditure to firm value (CAPFVA), investment to sales ratio,

log of firm value. Proksi berdasar varian dalam pengukuran IOS antara lain adalah

variance of returns (VAR), assets beta (BETA), the variance of assets deflated

sales (VAS).

Kebijakan Perusahaan yang akan membagikan deviden kepada investor

tentu akan sulit dilakukan manakala perusahaan dihadapkan pada kebutuhan

investasi yang tinggi. Namun hal ini bukan berarti perusahaan akan mengabaikan

kebijakan pembagian devidennya. Langkah yang dapat ditempuh adalah dengan

cara penentuan struktur modal yang optimal.

Struktur modal merupakan kombinasi pendanaan yang berasal dari ekuitas

rendah maka biasanya perusahaan harus membayarkan deviden rendah pula agar

perusahaan dapat menahan diri dari penerbitan saham baru yang membutuhkan

biaya penerbitan dan pemasaran sekuritas. Perusahaan akan menentukan struktur

modalnya dengan mengevaluasi jenis investasi dan apakah kebutuhan dananya

dipenuhi dari laba ditahan atau dari hutang. Oleh sebab itu, dengan penentuan

struktur modal yang optimal maka kebijakan deviden akan dapat dilakukan tanpa

mengurangi kebutuhan dana investasi perusahaan. Kesimpulannya adalah struktur

modal dapat memoderasi pengaruh antara IOS terhadap kebijakan deviden.

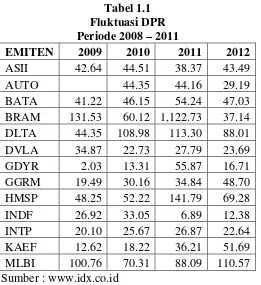

Fenomena yang terlihat pada perusahaan manufaktur di BEI yaitu masih

belum meratanya kebijakan deviden dimana perusahaan yang rutin membagikan

deviden dari tahun 2009 – 2012 hanya sebanyak 33 perusahaan atau sebesar

23,48% dari total 132 perusahaan. Selain itu, dari data perusahaan yang

membagikan deviden juga terlihat mengalami penurunan. Hal ini

mengindikasikan adanya faktor yang mempengaruhi diantaranya adalah IOS dan

struktur modal. Berikut ini disajikan beberapa perusahaan yang membagikan

Tabel 1.1 Fluktuasi DPR Periode 2008 – 2011

EMITEN 2009 2010 2011 2012

Berdasarkan tabel di atas dapat diketahui bahwa terjadi penurunan

kebijakan deviden beberapa perusahaan manufaktur dari tahun 2009 – 2011.

Penurunan ini bisa saja disebabkan oleh adanya kesempatan investasi perusahaan

yang tinggi menyebabkan perusahaan lebih mengutamakan kebutuhan dana

internal untuk memenuhi investasi perusahaan. Fenomena lain dapat terlihat dari

hasil-hasil penelitian terdahulu. Berbagai penelitian tentang IOS telah banyak

dilakukan. Dari beberapa penelitian tentang IOS menyimpulkan hasil-hasil yang

berbeda.

Subramaniam dan Marimuthu (2011) mampu membuktikan bahwa

terdapat hubungan negatif dan signifikan antara IOS dan kebijakan deviden. Hasil

penelitian Smith dan Watts (1992) atas hubungan IOS dengan kebijakan deviden

sesuai hipotesis, bahwa perusahaan bertumbuh yang memiliki kesempatan

perusahaan tidak bertumbuh. Gaver dan Gaver (1993) juga menguji hubungan

IOS dengan kebijakan deviden dengan menggunakan devidend payout ratio dan

devidend yield sebagai proksi kebijakan deviden. Hasil penelitian menunjukkan

bahwa IOSmemiliki hubungan negatif signifikan dengan devidend yield.

Fitrijanti (2000) mengutip hasil penelitian Sami et.al (1999) dimana IOS

memiliki hunbungan positif signifikan terhadap devidend payout ratio. Hasil

penelitian Sadaliah dan Syafitri (2008) membuktikan bahwa IOS tidak

berpengaruh terhadap deviden. Hasil penelitiannya konsisten dengan hasil

penelitian Suharli (2007) yang membuktikan bahwa IOS tidak berpengaruh

terhadap kebijakan deviden.

Berdasarkan fenomena ini, memberi motivasi kepada peneliti untuk

menguji kembali pengaruh set kesempatan investasi terhadap kebijakan deviden

pada perusahaan manufaktur di Indonesia. Penelitian ini mengangkat isu tentang

pengaruh IOS terhadap kebijakan deviden dengan struktur modal sebagai variabel

moderating dengan mengangkat judul penelitian : “Analisis Pengaruh Investment Opportunity Set Terhadap Kebijakan Deviden Dengan Struktur

1.2. Rumusan Masalah

Permasalahan yang diajukan dalam penelitian ini adalah sebagai berikut:

1. Apakah Investment Opportunity Set yang diproksikan EPR, CAPBVA dan

Var secara simultan berpengaruh negatif terhadap DPR?

2. Apakah Investment Opportunity Set yang diproksikan EPR, CAPBVA dan

Var secara parsial berpengaruh negatif terhadap DPR?

3. Apakah struktur modal memoderasi hubungan Investment Opportunity Set

yang diproksikan EPR, CAPBVA danVar terhadap DPR?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk membuktikan secara simultan pengaruh negatif Investment

Opportunity Set yang diproksikan EPR, CAPBVA danVar terhadap DPR.

2. Untuk membuktikan secara parsial pengaruh negatif Investment Opportunity

Set yang diproksikanEPR, CAPBVA danVar terhadap DPR

3. Untuk membuktikan struktur modal memoderasi hubungan IOS yang

diproksikan EPR, CAPBVA danVar terhadap DPR.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain :

1. Untuk menambah dan mengembangkan wawasan pengetahuan peneliti

khususnya mengenai pengaruh Investment Opportunity Set (IOS) terhadap

2. Diharapkan dapat menjadi bahan pertimbangan bagi emiten (manajemen)

dalam mengevaluasi investasi, kebijakan deviden dan struktur modal.

3. Sebagai bahan referensi peneliti selanjutnya, khususnya peneliti yang

berkaitan dengan masalah pengaruh Investment Opportunity Set (IOS)

terhadap kebijakan deviden sehingga hasilnya lebih baik dan dapat dijadikan

literature penelitian.

1.5. Originalitas

Penelitian ini merupakan replikasi dari penelitian Subramaniam, Devi dan

Marimuthu (2011) yang meneliti tentang InvestmentOpportunity Set and dividend

policy in Malaysia. Perbedaan penelitian yang sekarang adalah pada penggunaan

proksi IOS menggunakan tiga pendekatan yaitu proksi berdasar harga (price

based proxies), proksi berdasar investasi (investment based proxies) dan proksi

berdasar varian (variance based proxies) serta menambah variabel struktur modal

(DER) sebagai moderating variabel. Penggunaan variabel struktur modal di dasari

oleh pengembangan teori yang dikemukakan oleh Myers (1977) menjelaskan

bahwa teori struktur modal Balancing Theory (Trade Off Theory) berasumsi pada

keseimbangan antara manfaat hutang dengan resiko dari hutang. Hal ini juga di

perkuat oleh Frank dan goyal (2000) yang menyatakan bahwa

perusahaan-perusahaan besar akan menambah hutang untuk mendukung pembayaran dividen.

Objek penelitian ini dilakukan pada perusahaan manufaktur di BEI tahun 2009 –

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Investment Opportunity Set (IOS)

Aktivitas penting dalam perusahaan adalah melakukan investasi yang

menghasilkan keuntungan. Perusahaan tidak terlepas dari adanya kegiatan

investasi karena dengan adanya investasi yang efektif maka perusahaan akan

dapat memperoleh keuntungan yang optimal pula. Setiap perusahaan memiliki

kesempatan investasi yang berbeda-beda. Untuk itu perlu adanya penilaian

kesempatan investasi perusahaan yang dikaitkan dengan kebijakan perusahaan

khususnya kebijakan deviden dan kebijakaan pendanaan.

2.1.1.1. Pengertian dan Langkah-Langkah Investasi

Dalam fungsi ekonominya pasar modal menyediakan fasilitas untuk

memindahkan dana dari lender (pihak yang mempunyai kelebihan dana) ke

borrower (pihak yang memerlukan dana) dengan menginvestasikan dana yang

mereka miliki, lender mengharapkan memperoleh imbalan dari penyerahan dana

tersebut dari sisi borrower, tersedianya dana dari pihak luar lender

memungkinkan mereka melakukan investasi tanpa harus menunggu tersedinya

dana hasil operasi perusahaan.

Halim (2005:4) menyatakan “Investasi pada hakekatnya merupakan

penempatan sejumlah dana pada saat ini dengan harapan memperoleh keuntungan

didefenisikan sebagai penundaan konsumsi sekarang untuk digunakan di dalam

produksi yang effesien selama periode waktu yang tertentu”.

Berdasarkan kedua pendapat di atas maka dapat disimpulkan bahwa

investasi merupakan pengalokasian dana pada suatu jenis investasi tertentu untuk

mendapatkan tingkat pengembalaian (return) di masa yang akan datang. Untuk

melakukan investasi di pasar modal diperlukan pengetahuan yang cukup,

pengalaman, serta naluri bisnis untuk menganalisis efek-efek mana yang akan

dibeli, mana yang akan dijual, dan mana yang tetap dimiliki. Investor baik

individual ataupun lembaga dalam melakukan kegiatan investasi akan melakukan

langkah-langkah dalam investasi.

Sharpe et. al (2005:11) menyatakan langkah-langkah dalam melakukan

proses investasi antara lain :

1). Kebijakan investasi, langkah pertama menentukan kebijakan investasi,

meliputi penentuan tujuan investor dan banyaknya kekayaan yang dapat

diinvestasikan. Karena terdapatnya hubungan positif antara resiko dan return

untuk strategi investasi, bukan suatu hal yang tepat bagi seorang investor

untuk berkata bahwa tujuannya adalah “memperoleh banyak keuntungan”.

Yang tepat bagi seorang investor dalam kondisi seperti ini adalah menyatakan

tujuannya untuk memperoleh banyak keuntungan dengan memahami bahwa

ada kemungkinan terjadinya kerugian.

2). Analisis sekuritas, langkah kedua dalam proses investasi adalah melakukan

analisis sekuritas, yang meliputi penilaian terhadap sekuritas secara individual

keuangan yang telah diidentifikasi sebelumnya. Salah satu tujuan melakukan

penilaian tersebut adalah untuk mengidentifikasi sekuritas yang salah harga

(mispriced).

3). Pembentukan portofolio, langkah ketiga dalam proses investasi, pembentukan

(penyusunan portofolio), melibatkan identifikasi aset-aset khusus mana yang

akan dijadikan investasi, juga menentukan besarnya bagian kekayaan investor

yang akan diinvestasikan ke tiap aset tersebut. Di sini masalah selektifitas,

penentuan waktu dan diversifikasi perlu menjadi perhatian investor.

4). Revisi portofolio, langkah keempat dalam proses investasi, revisi portofolio,

berkenaan dengan pengulangan priodik dari ketiga langkah sebelumnya.

Yaitu, dari waktu ke waktu, investor mungkin mengubah tujuan investasinya,

yang pada gilirannya berarti portofolio yang dipegangnya tidak lagi optimal.

5). Evaluasi kinerja portofolio, langkah kelima dalam proses investasi, evaluasi

kinerja portfolio, meliputi penentuan kinerja portofolio secara priodik, tidak

hanya berdasarkan return yang dihasilkan tetapi juga resiko yang dihadapi

investor. Jadi diperlukan ukuran yang tepat tentang return dan resiko dan juga

standar (benchmark) yang relevan.

Berdasarkan pendapat diatas dapat disimpulkan bahwa dalam melakukan

kegiatan investasi, baik pada sektor rill ataupun sektor keuangan investor

menentukan langkah-langkah yang umum untuk dijalankan. Langkah-langkah

tersebut meliputi pengalokasian dana investor pada sekuritas yang akan

diinvestasikan berkenaan dengan masalah proporsi dari aset yang sesuai dengan

sekuritas yang akan diinvestasikan dalam bentuk individual ataupun deversifikasi

melalui pembentukan portofolio dengan menggunakan analisis fundamental atau

analisis tehnikal, revisi dan penggantian sekuritas yang telah dibentuk hal ini

penting dilakukan agar kegiatan investasi yang dilakukan, diharapkan akan dapat

memenuhi tujuan investasi, karena sekuritas yang berada dipasar umumnya tidak

memiliki kinerja yang tetap, tetapi berubah sesuai dengan keadaan pasar.

2.1.1.2. Pengertian dan Pengukuran Investment Opportunity Set (IOS)

Munculnya istilah Investment Oportunity Set dikemukakan oleh Myers

(1977) yang menjelaskan bahwa nilai perusahaan terdiri atas dua komponen, yaitu

asset yang dimiliki (asset in place) dan kesempatan investasi (investment

opportunities). Perbedaan mendasar antara keduanya adalah bahwa nilai peluang

investasi bergantung pada investasi diskresioner masa depan sedangkan nilai asset

in place tidak (Adam dan Goyal, 2007).

Kesimpulannya bahwa adanya pilihan investasi yang dapat menghasilkan

keuntungan di masa datang merupakan kesempatan bertumbuh bagi perusahaan

yang akan menaikkan nilai perusahaan. Pilihan-pilihan investasi di masa datang

ini kemudian dikenal dengan istilah Investment Oportunity Set (IOS). Investment

Oportunity Set perusahaan merupakan karakteristik penting perusahaan bahwa

Investment Oportunity Set ini telah sangat mempengaruhi cara perusahaan

dipandang oleh manajer, investor, dan kreditur.

Smith dan Watts (1992), Gaver dan Gaver (1993), Kallapur dan Trombley

menggunakan berbagai proksi yaitu Price-based proxies, Investment–based

proxies and Variance measures.

1) Price-based proxies, pendekatan ini berdasar pada pemikiran bahwa harapan

pertumbuhan perusahaan dinyatakan kedalam harga saham, sehingga

perusahaan bertumbuh akan memiliki nilai pasar lebih tinggi relatif terhadap

aset yang dimiliki (asset in place). Proksi berdasarkan harga ini berbentuk

rasio sebagai suatu ukuran aset yang dimiliki dengan nilai pasar perusahaan.

Rasio-rasio yang telah digunakan dalam penelitian-penelitian sebelumnya

sebagai proksi berdasar harga dalam pengukuran IOS antara lain adalah

market to book value of equity, market to book value of assets, Tobin’s Q,

earnings to price ratios dan current assets to nat sales (Kallapur dan

Trombley, 1999).

2) Investment–based proxies, pendekatan ini berdasar pada pemikiran bahwa

tingkat aktivitas investasi yang tinggi secara positif berhubungan dengan IOS

suatu perusahaan. Perusahaan dengan IOS yang tinggi akan memiliki investasi

dengan tingkat yang tinggi pula sebagaimana IOS telah dikonversikan ke

dalam assets in place waktu demi waktu. Proksi berdasarkan investasi ini

berbentuk rasio yang membandingkan ukuran investasi dengan ukuran asset

yang telah miliki atau hasil operasi dari asset yang telah dimiliki. Rasio-rasio

yang telah digunakan dalam penelitian-penelitian sebelumnya sebagai proksi

berdasar investasi dalam pengukuran IOS antara lain adalah ratio of capital

investment to sales ratio, ratio of capital additional to assets book value, log

of firm value (Kallapur dan Trombley, 1999).

3) Variance measures, pengukuran ini berdasar pada opsi investasi menjadi lebih

bernilai jika menggunakan variabilitas ukuran memperkirakan besarnya opsi

yang tumbuh, seperti variabilitas return. Rasio-rasio yang telah digunakan

dalam penelitian-penelitian sebelumnya sebagai proksi berdasar varian dalam

pengukuran IOS antara lain adalah variance of returns, assets betas, the

variance of assets deflated sales (Kallapur dan Trombley, 1999).

Berdasarkan beberapa proksi IOS diatas maka penelitian ini menggunakan

proksi IOS berupa earnings to price ratios (EPR), ratio of capital expenditure to

total assets (CAPBVA) dan variance of returns (VAR). Alasannya adalah proksi

tersebut sudah merepleksikan proksi IOS secara keseluruhan dan telah dilakukan

pengujian-pengujian oleh para peneliti. Berikut adalah penjelasan setiap proksi

IOS yang digunakan dalam penelitian ini.

a. Earnings to Price ratios (EPR)

Earnings to Price ratios (EPR) adalah perbandingan antara earning

pershare/laba per lembar saham dengan harga pasar perlembar saham. EPR

menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam

menghasilkan laba. Rasio EPR menunjukkan jumlah yang rela dibayarkan

oleh investor untuk setiap dolar laba yang dilaporkan (Brigham dan Houston,

1999:150). Earnings to Price ratios (EPR) yang lebih tinggi menunjukkan

bahwa proporsi yang lebih besar dari nilai ekuitas yang dipandang oleh

bahwa proxy laba per lembar saham lebih kecil, sedangkan nilai pasar sebuah

perusahaan dari ekuitas mencerminkan nilai tunai dari seluruh arus kas masa

depan yang lebih besar, yaitu, arus kas dari saham yang beredar dan peluang

investasi masa depan (Adam dan Goyal, 2007).

b. Ratio of capital expenditure to total assets (CAPBVA)

Rasio CAPBVA menunjukkan adanya aliran tambahan modal saham

perusahaan yang dapat digunakan untuk tambahan investasi aktiva tetap yang

produktif. Proksi ini untuk menghubungkan adanya aliran tambahan modal

saham perusahaan untuk tambahan aktiva produktif sehingga berpotensi

sebagai perusahaan bertumbuh. Pengukuran variabel ini adalah bahwa belanja

modal sebagian besar discretionary dan mengarah pada perolehan peluang

investasi baru. Misalnya, dengan mengembangkan cadangan mineral,

perusahaan memperoleh pilihan untuk mengekstrak logam. Perusahaan yang

memiliki peluang investasi lebih memperoleh kesempatan untuk tumbuh

(growt) lebih baik dibandingkan dengan perusahaan-perusahaan yang

memiliki peluang investasi yang kecil (Adam dan Goyal, 2007).

c. Variance of Returns (VAR)

Varian return suatu instrumen yang dapat digunakan untuk melihat reaksi

pasar modal terhadap informasi melalui parameter pergerakan harga-harga

saham dan perubahan return saham di pasar. Varian return saham dalam hal

ini mewakili risiko saham sering dihubungkan dengan penyimpangan atau

deviasi dari outcome yang diterima dengan yang diekspektasi. Tandelilin

ukuran besarnya penyebaran variabel random diantara rata-ratanya, semakin

besar penyebarannya, semakin besar varian atau standar deviasi investasi

tersebut”. Jogianto (2009:221) mengatakan “Varian (variance) merupakan

kuadrat dari deviasi standar“ Semakin tinggi rasio ini maka semakin cepat

reaksi investor terhadap pergerakan harga saham perusahaan.

2.1.2. Struktur Modal (DER)

Perusahaan dalam menjalankan aktivitas operasionalnya akan

membutuhkan modal yang cukup agar aktivitas operasi tidak terganggu.

Penggunaan modal ini tentu saja perlu mempertimbangkan beberapa aspek dalam

memperoleh modal. Hal ini berkaitan dengan penentuan struktur modal

perusahaan yang berasal dari internal perusahaan dan eksternal.

2.1.2.1. Pengertian dan PengukuranStruktur Modal (DER)

Foster (1986:65) mengatakan “struktur modal merupakan rasio yang

menghitung pendanaan perusahaan antara penggunaan hutang dan ekuitas

pemegang saham”. Asnawi danWijaya (2005:121) mengatakan :”Struktur modal

merupakan sisi kanan dari neraca, jadi merupakan kombinasi antara utang dan

modal sendiri. Riset biasanya berkenaan dengan komposisi dua hal ini, biasa

dikenal sebagai DER (Debt to Equity Ratio) atau Leverage [debt/(debt+equity)]”.

Berdasarkan pendapat diatas maka dapat disimpulkan bahwa Struktur

Modal merupakan perimbangan atau perbandingan antara modal internal dan

dengan penyertaan kepemilikan perusahaan. Sedangkan modal eksternal diartikan

dalam hal ini adalah hutang baik jangka panjang maupun dalam jangka pendek.

2.1.2.2. Teori Struktur Modal (DER)

Struktur modal merupakan masalah penting dalam pengambilan keputusan

mengenai pembelanjaan perusahaan. Untuk mengukur struktur modal tersebut

maka dapat digunakan beberapa teori yang menjelaskan struktur modal dalam

suatu perusahaan.

a. Trade Off Theory

Menurut trade-off teory yang diungkapkan oleh Myers (1977),

“Perusahaan akan berhutang sampai pada tingkat hutang tertentu, dimana

penghematan pajak (tax shields) dari tambahan hutang sama dengan biaya

kesulitan keuangan (financial distress)”. Biaya kesulitan keuangan (Financial

distress) adalah biaya kebangkrutan (bankruptcy costs) atau reorganization, dan

biaya keagenan (agency costs) yang meningkat akibat dari

turunnya kredibilitas suatu perusahaan (Asnawi danWijaya, 2005:121).

Husnan (2005:231) mengatakan bahwa “secara garis besar dapat

disimpulkan bahwa Trade Off menganut pola keseimbangan antara keuntungan

penggunaan dana dari utang dengan tngkat bunga yang tinggi dan biaya

kebangkrutan”.

Sundjaya dan Barlian (2002:242) menjelaskan bahwa ”struktur modal

yang optimal didasarkan atas keseimbangan antara manfaat dan biaya dari

pinjaman adalah pengurangan pajak yang diperoleh dari pemerintah yang

mengizinkan bunga atas pinjaman dapat dikurangi dalam menghitung pendpatan

kena pajak”.

Brigham dan Weston, (1999:431) teori trade off memberi 3 pernyataan

penggunaan utang yang dapat digunakan untuk menentukan secara pasti struktur

modal optimal setiap perusahaan, yaitu :

1. Perusahaan dengan resiko lebih tinggi, diukur dengan variabelitas retur atas

aktiva perusahaan, harus meminjam lebih sedikit dari pada perusahaan

dengan resiko lebih rendah. Semakin tinggi variabelitas, semakin tinggi

kemungkinan tekanan finansial pada setiap tingkat resiko utang, semakin

tinggi espektasi biaya tekanan finansial. Dengan demikian, perusahaan

dengan resiko bisnis yang lebih rendah dapat meminjam lebih banyak

sebelum biaya tekanan finansial menyerap habis keuntungan pajak dari utang.

2. Perusahaan yang operasinya menggunakan aktiva berwujud, aktiva yang

memiliki pasar misalnya real estate dapat meminjam lebih banyak dari pada

perusahaan yang nilainya terutama berasal dari aktiva tak berwujud, misalnya

paten dan goodwill. Aktiva spesifik, aktiva tidak berwujud, dan peluang

pertumbuhan akan kehilangan nilainya jika tekanan finansial terjadi

dibanding dengan aktiva berwujud standar.

3. Perusahaan yang memiliki tarif pajak yang tinggi, yang kemungkinan

berlanjut pada masa yang akan datang dapat meminjam lebih banyak daripada

perusahaan dengan tarif pajak dan prospek pajak yang lebih rendah. Tarif

pendanaan dengan utang, sehingga perusahaan dengan tarif pajak yang lebih

tinggi dapat meminjam lebih banyak, hal lain dianggap sama, sebelum

keuntungan pajak diserap oleh biaya tekanan finansial dan biaya keagenan.

Berdasarkan beberapa pendapat diatas maka dapat disimpulkan bahwa

teori trade off mengindikasikan setiap perusahaan harus menetapkan target

struktur modalnya, yaitu pada posisi keseimbangan biaya dan keuntungan

marginal dari pendanaan dengan utang, sebab pada posisi keseimbangan biaya dan

keuntungan marginal dari pendanaan dengan utang, sebab pada posisi itu nilai

perusahaan menjadi maksimum. Teori Trade Off juga menjelaskan bahwa struktur

modal optimal ditemukan dengan menyeimbangkan keuntungan pajak dengan

biaya tekanan finansial dari penambahan utang, sehingga biaya dan keuntungan

dari penambahan utang di trade off (saling tukar antara satu sama lain). Tekanan

finansial biasanya terjadi hanya pada perusahaan yang memiliki utang, perusahaan

yang bebas dari utang biasanya tidak mengalami tekanan finansial.

b. Pecking Order Theory

Teori pecking order adalah teori yang menjelaskan bahwa manajemen

secara sistematis mendahulukan pendanaan investasi dengan menggunakan dana

internal (laba ditahan) daripada penggunaan dana eksternal dan mendahulukan

utang daripada ekuitas jika pendanaan eksternal dibutuhkan. Dalam pandangan

pecking order, perusahaan sebaiknya menggunakan dana internal sebanyak

maka utang atau sekuritas yang paling aman lebih didahulukan daripada sumber

dana eksternal lainnya (Sartono, 2010:242).

Myers (1977) berpendapat bahwa Manajer mengikuti teori pecking order

menyatakan bahwa manajer lebih mengutamakan pendanaan internal daripada

pendanaan eksternal. Dengan demikian, jika arus kas internal lebih besar dari

kebutuhan investasi maka manajer akan membayarkan free cash flow untuk

melunasi utang atau membeli sekuritas. Sebaliknya jika arus kas internal lebih

kecil dari kebutuhan investasi maka manajer pertama akan menjual sekuritas, jika

tidak cukup akan menggunakan utang, penerbitan ekuitas merupakan pilihan

terakhir (Asnawi danWijaya, 2005:121).

Kesimpulannya menurut teori pecking order, perusahaan tidak memiliki

struktur modal optimal, sebab pendanaan perusahaan tidak sepenuhnya tergantung

pada biaya modal. Tetapi berdasarkan pada urutan hirarki (dana internal, utang,

dan ekuitas). Urutan pendanaan dimulai dari laba ditahan, utang, dan penerbitan

saham (ekuitas) pada urutan terakhir. Hal ini didasarkan pada argumentasi bahwa

penggunaan laba ditahan lebih murah dibandingkan utang dan ekuitas. Menurut

teori pecking order juga mengisyaratkan peningkatan profitabilitas akan

meningkatkan laba ditahan, yang dapat digunakan untuk pendanaan investasi.

Sehingga semangkin tinggi tingkat profitabilitas perusahaan, maka semakin

sedikit pendanaan dengan menggunakan utang. Teori ini menjelaskan mengapa

perusahaan-perusahaan yang profitable umumnya meminjam dalam jumlah

2.1.3. Kebijakan Deviden

2.1.3.1. Pengertian dan PengukuranKebijakan Deviden

Kebijakan deviden adalah keputusan mengenai apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai deviden atau akan

ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa datang.

Laba ditahan merupakan salah satu sumber dana yang paling penting untuk

membiayai pertumbuhan perusahaan, sedangkan deviden merupakan pembagian

keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang

dihasilkan perusahaan (Husnan, 2005:94).

Asnawi dan Wijaya ( 2005:131), mengatakan ”Deviden merupakan balas

jasa pada pemegang saham. Namun demikian, pembagian deviden merupakan

keputusan resedual (sisa). Jika perusahaan memperoleh laba, pertimbangan

penggunan laba adalah : (i) laba dapat ditahan (retained earning/RE) sebagai

tambahan modal, (ii) diinvestasikan lagi, serta (iii) sebagian dibagikan sebagai

deviden”.

Sartono (2010:285) mengatakan “kebijakan deviden adalah keputusan

apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham

sebagai deviden atau akan ditahan dalam bentuk laba ditahan guna pembiayaan

investasi di masa dating”. Sedangkan Kioso dan Wygant (2001:72) mengatakan

“Kebijakan deviden adalah kebijakan pembagian deviden yang didasarkan pada

akumulasi laba yaitu laba bersih yang tersedia”.

Berdasarkan beberapa pendapat di atas dapat diartikan bahwa kebijakan

keuntungan perusahaan yang akan diberikan kepada para pemegang saham.

Dalam menentukan kebijakan deviden, perusahaan mungkin mempertimbangkan

berbagai faktor. Semakin tinggi deviden yang dibagikan kepada pemegang saham

akan semakin mengurangi kesempatan perusahaan untuk mendapatkan sumber

dana intern dalam rangka mengadakan reinvestasi, sehingga dalam jangka panjang

akan menurunkan nilai perusahaan, sebab petumbuhan deviden akan semakin

berkurang. Oleh karena itu tugas manajer keuangan untuk bisa menentukan

kebijakan deviden yang optimal agar bisa menjaga nilai perusahaan.

Besar-kecilnya deviden yang akan dibagikan perusahaan dipengaruhi banyak faktor

diantaranya adalah kesempatan investasi dan struktur modal. Semakin pesat

perkembangan perusahaan, semakin pesat perluasan yang dilakukan maka

semakin besar kebutuhan dana untuk membiayai perluasan tersebut. Kebutuhan

dana dalam rangka akspansi tersebut bisa dipenuhi baik dari laba, hutang dan

menerbitkan saham baru. Kebijakan deviden dapat dihitung melalui dividend

payout ratio. Menurut Rahardjo (2007:132), “rasio pembayaran dividen (dividend

payout ratio) mengukur porsi penghasilan yang dibayarkan dalam dividen”.

2.1.3.2. Teori Kebijakan Deviden

Kebijkan deviden sampai saat ini masih merupakan teka-teki (puzzle) yang

masih diperdebatkan. Ada beberapa teori yang dapat digunakan Sebagai landasan

dalam menentukan kebijakan deviden untuk perusahaan, sehingga dapat dijadikan

Terdapat tiga kebijakan dalam menentukan kebijakan deviden (Hartono,

2009:225):

a. Modgliani-Miller berpendapat bahwa kebijakan dividen tidak relevan (

ir-relevan dividend), hal ini berarti bahwa tidak ada kebijakan dividen yang

optimal, karena kebijakan dividen tidak mempengaruhi nilai perusahaan

ataupun biaya modal.

b. Gordon-Lintner mempunyai pendapat lain, bahwa dividen lebih kecil risikonya

dibanding capital gain, sehingga Gordon- Lintner menyarankan perusahaan

untuk menentukan dividend payout ratio atau bagian laba setelah pajak yang

dibagikan dalam bentuk dividen yang tinggi dan menawarkan dividend yield

yang tinggi untuk meminimumkan biaya modal, teori ini terkenal dengan

sebutan the bird in the hand fallacy.

c. Kelompok ketiga berpendapat bahwa karena dividen cenderung dikenakan

yang lebih tinggi daripada capital gain, maka investor akan meminta tingkat

keuntungan yang lebih tinggi untuk saham dengan dividend yield yang lebih

tinggi.

Teori-teori kebijakan deviden selengkapnya adalah:

(1). Residual Theory

Teori ini menyatakan bahwa deviden dibayar oleh kapital yang sama

setelah selesai mendapat keuntungan investasi keuangan. Dasar dari kebijakan

ini adalah kenyataan bahwa investor lebih menginginkan perusahaan menahan

dan menginvestasikan kembali laba daripada membagikannya dalam bentuk

laba yang lebih tinggi daripada tingkat pengembalian (laba) rata-rata yang

dapat dihasilkan sendiri oleh investor dari investasi lain yang sebanding. Kata

residual mengandung arti sisa, dan kebijakan ini menyiratkan bahwa deviden

sebaiknya dibayarkan jika ada laba yang “tersisa”. Jika ada sisa dana internal

setelah investasi dilakukan, bayar deviden pada investor. Tapi, jika semua

modal internal dibutuhkan untuk mendanai bagian modal investasi yang

diusulkan, tidak perlu membayar deviden (Asnawi dan Wijaya, 2005:47).

(2). Bird In The Hand Theory

Teori ini menyatakan bahwa pemegang saham menganggap

kebijakan deviden adalah relevan terhadap nilai saham. Hal ini didasar pada

pendapat bahwa pemodal lebih menyukai deviden karena penerimaan deviden

merupakan penghasilan yang pasti disbanding capital gain. Pemegang saham

akan menilai bahwa deviden yang diterima mempunyai nilai yang lebih tinggi

dibanding laba yang ditahan (retained earnings). Sehingga perusahaan

sebaiknya menetapkan deviden dengan pay out ratio dan menwarkan deviden

yield yang tinggi (Asnawi dan Wijaya, 2005:47).

(3). Devidend Irrelevance Theory

Teori ini menyatakan bahwa kebijakan deviden bukan faktor yang

relevan terhadap nilai saham. Menurut Modigliani dan Miller, nilai suatu

perusahaan tidak ditentukan oleh besar kecilnya DPR, tapi ditentukan oleh

laba bersih sebelum pajak (EBIT) dan kelas risiko perusahaan. Jadi menurut

Tiga teori lain yang dapat membantu memahami kebijakan deviden

dikutip dari Sartono (2010:285) adalah Tax Differential Theory, Information

Content Hypothesis dan Clientile Effect.

1. Tax Differential Theory

Argumen ini sebagian besar didasarkan pada perbedaan perlakuan pajak

atas pendapatan deviden dan perolehan modal. Pajak atas pendapatan deviden

dibayarkan saat deviden diterima, sementara pajak atas apresiasi harga

(perolehan modal) ditunda hingga saham benarbenar dijual. Dalam hal

pertimbangan pajak, sebagian besar investor masih lebih suka penahanan

pendapatan perusahaan daripada pembayaran deviden tunai. Pendapatan yang

ditahan dalam perusahaan akan meningkatkan harga saham, tapi peningkatan

tersebut tidak dipajak hingga saham dijual. Ini menyatakan bahwa kebijakan

membayar deviden rendah akan mengakibatkan harga saham yang lebih

tinggi. Artinya, deviden tinggi merugikan investor, sementara deviden rendah

dan retensi tinggi membantu investor (Sartono, 2010:285).

2. Information Content Hypothesis

Modgliani dan Miller (MM) berpendapat bahwa kebijakan dividen

adalah tidak relevan dengan mengasumsikan baik investor maupun manajer

memiliki informasi yang sama atas kesempatan berbagai kesempatan

investasi. MM berkesimpulan bahwa reaksi investor terhadap perubahan

deviden tidak berarti sebagai indikasi bahwa investor lebih menyukai deviden

dibanding laba ditahan. Kenyataan bahwa harga saham berubah mengikuti

pengumuman deviden atau adanya informasi atas kesempatan investasi.

Perbedaan kemampuan mengakses informasi (information asymmetry) antara

manajemen dan investor bisa mengakibatkan harga saham yang lebih rendah

daripada yang akan terjadi pada kondisi pasti (Sartono, 2010:285).

3. Clientile Effect

Efek klien adalah kecenderungan perusahaan untuk menarik jenis

investor yang menyukai kebijakan devidennya. Secara ringkasnya dapat

dikatakan bahwa para investor yang menginginkan pendapatan dari investasi

untuk periode berjalan akan memiliki saham pada perusahaan yang

membagikan deviden dalam jumlah besar, sedangkan investor yang tidak

membutuhkan penghasilan kas untuk periode berjalan akan menginvestasikan

modalnya pada perusahaan yang membagikan deviden dalam jumlah kecil.

Hal ini menyiratkan bahwa setiap perusahaan seharusnya menetapkan

kebijakan khusus yang oleh manajemennya dianggap paling tepat dan

kemudian mengijinkan pemegang saham yang tidak menyukai kebijakan ini

untuk menjual sahamnya kepada investor lain yang menyukainya (Sartono,

2010:286).

2.2. Review Penelitian Terdahulu

Suharli (2007) meneliti Pengaruh Profitability dan Investment

Opportunity Set Terhadap Kebijakan Dividen Tunai dengan Likuiditas Sebagai

Variabel Penguat (Studi pada Perusahaan yang Terdaftar di Bursa Efek Jakarta

dividen perusahaan dipengaruhi oleh profitabilitas dan diperkuat oleh likuiditas

perusahaan. Sedangkan IOS tidak memiliki pengaruh yang signifikan.

Sadaliah dan Syafitri (2008) meneliti pengaruh profitability dan

investment oportuniti set terhadap deviden tunai pada perusahaan terbuka di BEI.

Hasil penelitiannya membuktikan bahwa secara parsial ROE dan NPM

berpengaruh terhadap deviden tunai sedangkan IOS tidak berpengaruh.

Ravichandran Subramania, S. Susela Devi and Maran Marimuthu (2011) meneliti

Investment opportunity set and dividend policy in Malaysia. Hasilnya Negative

significant association Investment opportunity set and dividend payout. Gul dan

Kealy (1999) meneliti Investment opportunity set and corporate debt and dividend

policies of Korean Companies. Hasil penelitiannya membuktikan bahwa terdapat

hubungan negatif antara opsi tumbuh dari kesempatan investasi dengan leverage

dan deviden.

Subagyo (2011) meneliti Efektivitas kebijakan struktur modal dalam

meningkatkan nilai perusahaan. Hasilnya mengidikasikan adanya kecederungan

investasi yang berlebih (over investment) yang dilakukan oleh manajemen pada

saat peluang investasinya tinggi. Sebaliknya, penggunaan utang dapat membatasi

manajemen melakukan investasi yang berlebih. Susanto (2011) meneliti

Kepemilikan saham, Kebijakan Deviden, Karakteristik Perusahaan, Resiko

Sistematik, Set Peluang Investasi, dan Kebijakan Hutang. Hasilnya INST, DIV,

GROW, ROA, SIZE, dan IOS berpengaruh terhadap DTA.

Marpaung dan Hadianto (2009) meneliti tentang pengaruh profitabilitas

membuktikan bahwa kesempatan investasi yang diproksikan dengan market to

book value of equity berpengaruh terhadap kebijakan deviden. Pada tabel 2.1

berikut ini akan dijabarkan penelitian-penelitian sebelumnya mengenai judul,

masalah, variabel dan hasil penelitian.

Tabel 2.1

Review Penelitian Terdahulu

No. Nama Tahun Judul Peneliti Variabel Metode Analisis

Data Hasil Penelitian

1 Suharli 2007 Pengaruh

tumbuh dividend policies of Korean Companies

BAB III

KERANGKA KONSEP DAN HIPOTESIS

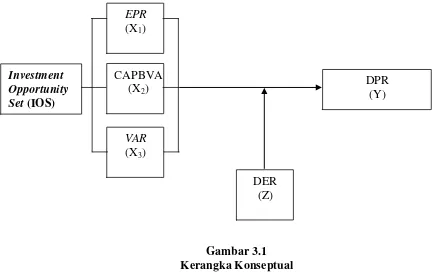

3.1. Kerangka Konseptual

Berikut ini adalah gambar kerangka konseptual pengaruh Investment

Opportunity Set terhadap kebijakan deviden dengan struktur modal sebagai

variable moderating yang terlihat pada gambar 3.1 di bawah ini :

Gambar 3.1 Kerangka Konseptual

Perusahaan yang membayar deviden tinggi mempunyai resiko yang lebih

kecil dibanding yang menahannya dalam bentuk laba ditahan, pendapat tersebut

mendasarkan pada bird in the hand theory. Iinvestor menyukai deviden yang

diterima seperti burung di tangan (bird in the hand) yang resikonya lebih kecil

dibandingkan dengan deviden yang tidak dibagikan (bird in the bush). Disisi lain

dimana perusahaan yang memiliki kesempatan investasi yang tinggi akan sulit

untuk memenuhi kebutuhan investasinya.

Kesempatan investasi (Investment Opportunity Set) dalam penelitian ini

diukur melalui beberapa proksi IOS berupa EPR, CAPBVA dan VAR. Investment

Opportunity Set berhubungan langsung dengan DPR, dimana perusahaan yang

memiliki kesempatan investasi yang tinggi cenderung menahan labanya sebagai

pendanaan modal intern. Hal ini dikarenakan dengan aliran kas yang diterima oleh

perusahaan bersumber dari laba ditahan akan lebih mudah dan cepat untuk

kebutuhan pengeluaran investasi dibandingkan dengan aliran kas yang bersumber

dari hutang. Dengan kata lain bahwa semakin tinggi kesempatan investasi maka

semakin kecil kebijakan devidennya.

Brigham dan Weston (1999:217) yang menyatakan “Apabila suatu skedul

IOS “tertentu” dari suatu perusahaan, lebih mengarah ke pertumbuhan, hal ini

akan cenderung menghasilkan target rasio pembagian deviden yang rendah, dan

sebaliknya jika IOS lebih mengarah penurunan, hal ini akan cenderung

menghasilkan target rasio pembagian deviden yang tinggi.”

Smith and Watts (1992) menyimpulkan hubungan kebijakan investasi dan

kebijakan dividen dapat diidentifikasi melalui arus kas perusahaan. Semakin besar

jumlah investasi dalam satu periode tertentu, semakin kecil dividen yang

diberikan, karena perusahaan yang tumbuh diidentifikasi sebagai perusahaan yang

free cash flow-nya rendah.

EPR yang lebih tinggi menunjukkan bahwa kesempatan investasi sebagai

menahan labanya untuk membiayai investasi yang ada menyebabkan perusahaan

akan mengurangi distribusi deviden kepada investor. Kesimpulan ini

mengasumsikan bahwa proxy ini berpengaruh negatif terhadap kebijakan deviden

perusahaan. Hal ini diperkuat dari hasil penelitian Guul dan Kealy (1999) yang

membuktikan bahwa proxy dari IOS yaitu EPR berpengaruh negatif terhadap

DPR.

Proksi CAPBVA mendeteksi adanya hubungan aliran tambahan modal

saham perusahaan untuk tambahan aktiva produktif sehingga berpotensi sebagai

perusahaan bertumbuh. Rasio CAPBVA yang lebih tinggi mengindikasikan

belanja modal aset tetap semakin besar sehingga perolehan peluang investasi baru

juga akan semakin tinggi. Peluang investasi yang tinggi inilah yang menyebabkan

perusahaan akan menahan labanya sebagai cadangan modal ditahan sehingga

distribusi deviden akan semakin rendah. Kesimpulan ini mengasumsikan bahwa

proxy ini berpengaruh negatif terhadap kebijakan deviden perusahaan (Adam dan

Goyal, 2007). Hal ini diperkuat dari hasil penelitian Guul dan Kealy (1999) yang

membuktikan bahwa proxy dari IOS yaitu CAPBVA berpengaruh negatif terhadap

DPR.

VAR maupun standar deviasi merupakan ukuran besarnya penyebaran

variabel random diantara rata-ratanya, semakin besar penyebarannya, semakin

besar varian atau standar deviasi investasi tersebut. Semakin tinggi rasio ini maka

semakin cepat reaksi investor terhadap pergerakan harga saham perusahaan.

Dengan kata lain bahwa investor lebih tertarik pada perusahaan yang memiliki

peluang tumbuh yang tinggi maka akan dapat meningkatkan harga saham yang

berimplikasi pada peningkatan capital gain yang bisa dimanfaatkan investor

sebagai pengganti keuntungan investasi selain deviden (Adam dan Goyal, 2007).

DER merupakan pilihan pendanaan antara utang dan ekuitas. Teori yang

menjelaskan hal tersebut antara lain Teori Trade-Off, Teori Pecking Order, dan

Teori lainnya. Keputusan struktur modal yang diambil oleh manager tersebut

tidak saja berpengaruh terhadap profitalitas perusahaan, tetapi juga berpengaruh

terhadap kebijakan deviden perusahaan. Perusahaan akan dapat membagikan

deviden tanpa harus menganggu dana investasinya dengan cara penggunaan dana

yang berasal dari hutang. Kebijakan struktur modal ini menganut Teori Trade-Off

dimana penambahan hutang diperkenankan sejauh manfaat hutang lebih besar

dibanding dengan kemungkinan resiko yang terjadi. Perusahaan akan memulai

dengan hutang, kemudian dengan surat berharga campuran seperti obligasi

konvertibel, dan kemudian mendistribusikan sebagian labanya untuk pemenuhan

kebijakan deviden.

Barton, Hill, dan Sundaram (1989) dikutip dari Hatta (2002) menemukan

bahwa untuk meningkatkan likuiditas, perusahaan dapat menurunkan rasio

pembayaran deviden. Dengan pembayaran deviden yang rendah berarti

perusahaan akan membutuhkan pembiayaan dari luar yang sedikit, sepanjang

mereka dapat menyimpan kas secara internal (laba yang ditahan) daripada

membayar deviden. Penyimpanan kas ini konsisten dengan teori pecking order

Berbeda dengan pendapat Frank dan goyal (2000) menyatakan bahwa

perusahaan-perusahaan besar akan menambah hutang untuk mendukung

pembayaran dividen. Semakin tinggi tingkat hutang semakin banyak dana yang

tersedia untuk membayar dividen yang lebih tinggi karena akan memberikan

sinyal positif dan menyebabkan nilai perusahaan naik. Hal ini konsisten dengan

teori trade off.

3.2. Hipotesis

Hipotesis merupakan jawaban sementara atas rumusan masalah

berdasarkan teori yang masih perlu dianalisa lebih lanjut lagi kebenarannya,

dengan mengadakan analisis atau penelitian, hipotesis ini kesimpulannya dapat

diterima atau tidak sebagai teori empiric. Berdasarkan beberapa teori dan

kerangka konseptual maka hipotesis dalam penelitian ini adalah sebagai berikut :

H1: Investment Opportunity Set yang diproksikan EPR, CAPBVA danVar secara

simultan berpengaruh negatif terhadap DPR.

H1: Investment Opportunity Set yang diproksikan EPR, CAPBVA danVar secara

parsial berpengaruh negatif terhadap DPR

H2: Struktur modal memoderasi hubungan Investment Opportunity Set yang

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Umar (2003 : 30) penelitian asosiatif kausal adalah penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variable lainya atau

bagaimana suatu variabel mempengaruhi variabel lain. Variabel Independen (X)

dalam penelitian ini adalah Investment Opportunity Set yang diproksikan EPR,

CAPBVA danVar, variabel moderatingnya adalah DERdan untuk kemudian diuji

dan dianalisis pengaruhnya terhadap DPR (Y) sebagai variabel dependen dalam

penelitian ini.

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan-perusahaan manufaktur yang

listing di Bursa Efek Indonesia (BEI) melalui media perantara dengan melakukan

browsing pada situs w

mulai Juni 2013 sampai dengan Desember 2013.

4.3. Populasi dan Sampel

Populasi adalah jumlah dari keseluruhan obyek yang karateristiknya

hendak diduga. Populasi yang akan digunakan dalam penelitian ini adalah semua

perusahaan manufaktur yang terdaftar di BEI pada tahun 2007-2011 yang

Sampel adalah bagian dari populasi atau yang mewakili untuk diteliti.

Teknik pengambilan sampel menggunakan teknik purposive sampling. Adapun

sampel yang dipilih dalam penelitian ini adalah perusahaan yang memenuhi

kriteria sebagai berikut :

1. Perusahaan manufaktur menerbitkan laporan keuangan yang telah diaudit

periode 2009 – 2012.

2. Perusahaan membagikan deviden selama 4 tahun berturut-turut.

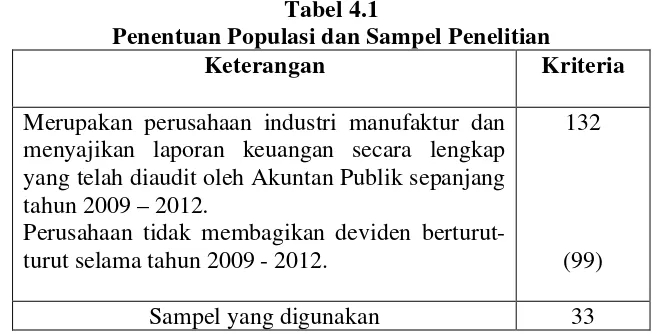

Berdasarkan kriteria pemilihan sampel diperoleh total sampel sebanyak 33

perusahaan manufaktur yang tercatat di Bursa Efek Indonesia pada periode

penelitian tahun 2009-2012. Penentuan populasi dan sampel penelitian dapat

dilihat pada lampiran. Berikut ini adalah ringkasan hasil penarikan sampel sesuai

kriteria.

Tabel 4.1

Penentuan Populasi dan Sampel Penelitian

Keterangan Kriteria

Merupakan perusahaan industri manufaktur dan menyajikan laporan keuangan secara lengkap yang telah diaudit oleh Akuntan Publik sepanjang tahun 2009 – 2012.

Perusahaan tidak membagikan deviden berturut-turut selama tahun 2009 - 2012.

132

(99)

Sampel yang digunakan 33

Berdasarkan penarikan sampel maka dioperoleh 33 perusahaan dengan

menggunakan pooling data yaitu penggabungan data timeseries dan cross

sectional sehingga diperoleh data sebanyak 132 diperoleh dari 33 perusahaan

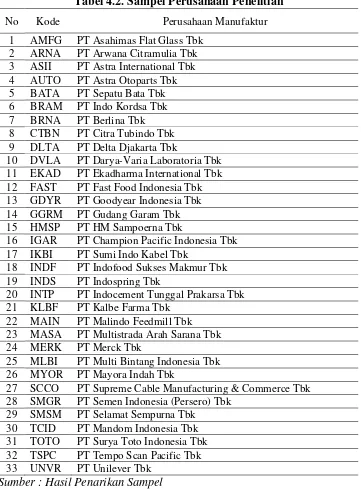

Tabel 4.2. Sampel Perusahaan Penelitian

No Kode Perusahaan Manufaktur

1 AMFG PT Asahimas Flat Glass Tbk 2 ARNA PT Arwana Citramulia Tbk 3 ASII PT Astra International Tbk 4 AUTO PT Astra Otoparts Tbk

10 DVLA PT Darya-Varia Laboratoria Tbk 11 EKAD PT Ekadharma International Tbk 12 FAST PT Fast Food Indonesia Tbk 13 GDYR PT Goodyear Indonesia Tbk 14 GGRM PT Gudang Garam Tbk 15 HMSP PT HM Sampoerna Tbk

16 IGAR PT Champion Pacific Indonesia Tbk 17 IKBI PT Sumi Indo Kabel Tbk

18 INDF PT Indofood Sukses Makmur Tbk 19 INDS PT Indospring Tbk

20 INTP PT Indocement Tunggal Prakarsa Tbk 21 KLBF PT Kalbe Farma Tbk

22 MAIN PT Malindo Feedmill Tbk 23 MASA PT Multistrada Arah Sarana Tbk 24 MERK PT Merck Tbk

25 MLBI PT Multi Bintang Indonesia Tbk 26 MYOR PT Mayora Indah Tbk

27 SCCO PT Supreme Cable Manufacturing & Commerce Tbk 28 SMGR PT Semen Indonesia (Persero) Tbk

29 SMSM PT Selamat Sempurna Tbk

4.4. Metode Pengumpulan Data

Jenis data dalam penelitian ini adalah jenis data sekunder dengan

melakukan teknik pengumpulan data menggunakan studi dokumentasi yaitu

saham, volume lembar saham, deviden, ekuitas dan aset perusahaan manufaktur

yang ada di Bursa Efek Indonesia periode tahun 2009 sampai dengan tahun 2012

yang diperoleh peneliti secara tidak langsung melalui media perantara internet

diambil langsung dari situs Bursa Efek Indonesia

4.5. Defenisi Operasional Variabel dan Pengukuran Variabel Variabel penelitian ini terdiri dari:

a. Variabel Dependen

1) Variabel dependen adalah variabel yang dijelaskan atau yang dipengaruhi oleh

variabel independen (Husein, 2003). Variabel dependen (Y) yang digunakan

dalam penelitian ini adalah kebijakan deviden yaitu keputusan apakah laba

yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai

deviden atau akan ditahan dalam bentuk laba ditahan guna pembiayaan

investasi di masa dating. Kebijakan deviden diukur menggunakan Deviden

Payout Ratio (DPR) yaitu rasio deviden per lembar saham biasa atas laba per

lembar saham. Semakin tinggi rasio ini maka semakin sedikit sumber dana

internal perusahaan yang dapat digunakan untuk berinvestasi dimasa yang

akan datang. Formulasinya adalah :

Deviden Per Share

Deviden Payout Ratio = x 100%

Earning Per Share

b. Variabel Independen

Variabel independen adalah variabel yang menjelaskan atau

mempengaruhi variabel yang lain (Husein, 2003). Variabel independen (X) yang