MEDAN

ANALISIS LAPORAN KEUANGAN MELALUI ASPEK RATIO

FINANCIAL PADA PT.PLN (PERSERO) WILAYAH SUMATERA

UTARA CABANG MEDAN

DRAFT SKRIPSI

OLEH

ZUVY NATALIN 050521146

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Saya menyatakan bahwa skripsi yang saya ajukan hasil kerja sendiri melalui penelitian yang saya lakukan. Segala sumber dan kutipan yang terdapat dalam skripsi ini telah saya lampiran sebagaimana mestinya

Medan,

Maret

2008

Zuvy Natalin

Zuvy Natalin (2008). Analisis Laporan Keuangan Melalui Aspek Ratio Financial

Pada PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan. Dra.Lisa Marlina,M.Si (Dosen Pembimbing). Prof.Dr Ritha F.Dalimunthe,SE,M.Si (Ketua Departemen Manajemen).

Kondisi keuangan perusahaan dan perkembangannya dapat diukur dengan menggunakan alat analisis rasio keuangan yang dapat menilai kinerja perusahaan dari sudut kemampulabaan (profitability), kemampuan likuiditas, kemampuan leverage dan kemampuan aktivitasnya. Dengan mengetahui rasio-rasio tersebut, perusahaandapat mengetahui kondisi keuangana dan dapat mengambil tindakan yang tepat atas informasi yang telah tersedia.

Metode penelitian yang digunakan dalam skripsi ini adalah metode analisis deskriptif dan data yang dipergunakan berupa data primer dan data sekunder dengan teknik pengumpulan data studi dokomentasi, wawancara dan studi pustaka.

Puji dan syukur penulis panjatkan kepada kehadirat Allah SWT karena atas berkat, rahmat, dan kesehatan serta ridho-Nya sehingga penulis dapat menyelesaikan karya akhir ini. Dan tak lupa juga seiring shalawat dan salam penulis ucapakan kepada junjungan kita nabi besar Muhammad SAW.

Tugas akhir ini disusun sebagai persyaratan untuk menyelesaikan pendidikan Program Diploma IV Teknologi Instrumentasi Pabrik, Fakultas Teknik Universitas Sumatera Utara.

Adapun penulisan pada karya akhir ini adalah berdasarkan hasil pengamatan dan penelitian yang penulis dapatkan secara informatif. Karena hal tersebut diatas maka penulis memilih judul untuk karya akhir ini dengan judul “ANALISIS RASIO KEUANGAN MELALUI ASPEK RATIO FINANCIAL PADA PT. PLN

(Persero) WILAYAH SUMATERA UTARA CABANG MEDAN

Selama penulisan karya akhir ini penulis mendapat dukungan, dan banyak bantuan serta masukan dari beberapa pihak. Maka pada kesempatan ini penulis ingin mengucapakan rasa terima kasih yang sebesar–besarnya kepada :

1. Bapak Dr. Ir. Armansyah Ginting, M. Eng selaku Dekan Fakultas Teknik Universitas Sumatera Utara.

4. Bapak Ir. Rahman Hasibuan selaku Koordinator Program Diploma IV Teknologi Instrumentasi Pabrik.

5. Bapak Ir. Mustafrind Lubis selaku Dosen Pembimbing Karya Akhir.

6. Keluarga kedua orang tua yaitu ayahku Ir. Henderson Hasibuan yang sangat sabar menunggu hasil tugas akhir penulis dan ibuku Meliani br Hutauruk, yang kedua-keduanya sangat berjasa, yang telah memberikan semagat, dukungan moril dan meteril serta do’a kepadaku. Amin.

7. Inang Tua yang telah memberikan semagat, dukungan moril dan meteril serta do’a kepada penulis. Abangku yaitu Bang Surya yang telah banyak membantu penulis dalam menyelesaikan tugas akhir ini.

8. Ibu Rika, Razak dan Dilla yang telah memberikan semagat, dukungan moril dan meteril serta do’a kepada penulis.

9. Om Thamrin Is., Tante Wati dan anaknya Tira F.M. yang telah memberikan semagat, dukungan moril dan meteril serta do’a kepada penulis.

10. Seluruh teman-teman satu angkatanku Stambuk ’05 khususnya Lusiana Oktora Ginting, Lysa Yovita Siregar, Shanti Vita Novindra Panggabean , Meiboni

Cindy ,Elvi Sharin F. K, Dwi, serta Ester di Program Diploma IV Teknologi Instrumentasi Pabrik USU.

Penulis menyadari bahwa Karya Akhir ini masih belum sempurna dan masih banyak kekurangan. Disebabkan terbatasnya pengetahuan penulis. Maka untuk itu penulis mengharapkan kritik dan sarannya sehingga Karya Akhir ini dapat sempurna sesuai apa yang diharapkan. Selain itu Penulis berharap Karya Akhir ini dapat bermamfaat bagi penulis dan pembaca pada umumnya.

Medan, Maret 2008 Hormat Saya

ABSTRAK... i

KATA PENGANTAR... ii

DAFTAR ISI... iii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Kerangka Konseptual ... 5

D. Tujuan dan Manfaat Penelitian ... 6

E. Metode Penelitian ... 7

1. Batasan Operasional ... 7

2. Definisi Operasional dan Pengukuran Variabel ... 7

3. Waktu dan Lokasi Penelitian ... 12

4. Jenis Data ... 12

5. Teknik Pengumpulan Data ... 13

6. Metode Analisis Data ... 13

BAB II URAIAN TEORITIS A. Penelitian Terdahulu... 15

B. Pengertian Laporan Keuangan ... 15

C. Tujuan Laporan Keuangan ... 18

3. Keterbatasan Analisa Rasio Keuangan ... 29

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Berdirinya Perusahaan ... 30

B. Struktur dan Tugas Organisasi ... 32

C. Laporan Keuangan ... 44

1. Neraca ... 45

2. Laporan Laba Rugi ... 47

D. Perhitungan Rasio Keuangan ... 48

1. Rasio Likuiditas ... 48

2. Rasio Solvabilitas ... 52

3. Rasio Aktivitas ... 54

4. Rasio Profitabilitas ... 57

BAB IV ANALISIS DAN EVALUASI A. Analisis Perkembangan Rasio Keuangan PT. PLN (Persero) Cabang Medan ... 60

B. Analisis Kondisi Keuangan PT. PLN (Persero) Cabang Medan Berdasarkan Rasio Keuangan. ... 67

DAFTAR PUSTAKA

LAMPIRAN

MEDAN

ANALISIS LAPORAN KEUANGAN MELALUI ASPEK RATIO

FINANCIAL PADA PT. PLN (PERSERO) WILAYAH SUMATERA

UTARA CABANG MEDAN

PROPOSAL

SKRIPSI

OLEH :

ZUVY NATALIN

050521146

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara

Medan

Zuvy Natalin (2008). Analisis Laporan Keuangan Melalui Aspek Ratio Financial

Pada PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan. Dra.Lisa Marlina,M.Si (Dosen Pembimbing). Prof.Dr Ritha F.Dalimunthe,SE,M.Si (Ketua Departemen Manajemen).

Kondisi keuangan perusahaan dan perkembangannya dapat diukur dengan menggunakan alat analisis rasio keuangan yang dapat menilai kinerja perusahaan dari sudut kemampulabaan (profitability), kemampuan likuiditas, kemampuan leverage dan kemampuan aktivitasnya. Dengan mengetahui rasio-rasio tersebut, perusahaandapat mengetahui kondisi keuangana dan dapat mengambil tindakan yang tepat atas informasi yang telah tersedia.

Metode penelitian yang digunakan dalam skripsi ini adalah metode analisis deskriptif dan data yang dipergunakan berupa data primer dan data sekunder dengan teknik pengumpulan data studi dokomentasi, wawancara dan studi pustaka.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan dilihat dari sudut pandang manajemen merupakan media bagi manajer dalam sebuah perusahaan untuk mengkomunikasikan kinerja keuangan perusahan yang dikelolanya kepada pihak-pihak yang berkepentingan.

Pada umumnya suatu perusahaan didirikan dengan tujuan untuk memperoleh laba. Laba merupakan hasil yang menguntungkan atas usaha yang dilakukan perusahaan pada suatu periode tertentu. Dengan laba ini dapat digunakan perusahaan untuk tambahan pembiayaan dalam menjalankan usahanya, dan yang terpenting adalah sebagai alat untuk menjaga kelangsungan hidup perusahaan.

Kinerja suatu perusahaan dapat dilihat dari aspek non keuangan dan aspek keuangan. Dari aspek non-keuangan, kinerja dapat diketahui dengan cara, mengukur tingkat kejelasan pembagian fungsi dan wewenang dalam struktur organisasinya, mengukur tingkat kualitas sumber daya yang dimilikinya, mengukur tingkat kesejahteraan pegawai dan karyawannya, mengukur kualitas produksinya, mengukur tingkat kepercayaan masyarakat terhadap perusahaan serta dengan mengukur tingkat kepedulian perusahaan terhadap lingkungan sosial sekitarnya.

Penilaian kinerja melalui aspek non-keuangan relatif lebih sulit dilakukan, karena penilaian tersebut tergantung dari pihak penilain, dapat dikatakan penilaian dari satu orang akan berbeda dengan hasil penilaian orang lain sehingga dalam penilaian kinerja kebanyakan menggunakan aspek keuangan. dan pada umumnya banyak yang beranggapan bahwa keadaan keuangan akan mencerminkan keadaan seutuhnya. Suatu analisis keuangan yang sering digunakan untuk menilai kinerja suatu perusahaan adalah analisis rasio keuangan. Dengan analisis rasio keuangan akan dapat diketahui tingkat likuiditas, tingkat leverage, tingkat aktivitas dan tingkat profitabilitas perusahaan.

maupun jangka panjang. Dan dengan mengetahui rentabilitas, maka akan dapat diketahui kemampuan perusahaan dalam menghasilkan laba dengan modal yang dimilikinya, hal ini sangat penting untuk mengetahui efisiensi suatu perusahaan.

Dengan mengetahui likuiditas, leverage, aktivitas dan profitabilitas suatu perusahaan, maka akan dapat diketahui keadaan perusahaan yang bersangkutan, apakah perusahaan tersebut baik atau buruk. Setelah diketahui baik atau buruknya suatu perusahaan, maka akan dapat diperkirakan tentang kelangsungan hidup perusahaan yang bersangkutan.

PT. PLN (Persero) Cabang Medan adalah suatu perusahaan yang bergerak dalam bidang pelayanan jasa, yang bergerak dalam bidang jasa. Sama halnya BUMN lainnya, PT. PLN (Persero) dalam kegiatan operasionalnya juga masih mengandalkan modal atau subsidi dari pemerintah sebagai dana keuangannya sebagaimana perusahaan swasta, pemerintah juga mengharapkan kinerja perusahaan yang efektif dan efesien, terutama kinerja manajemen keuangannya.

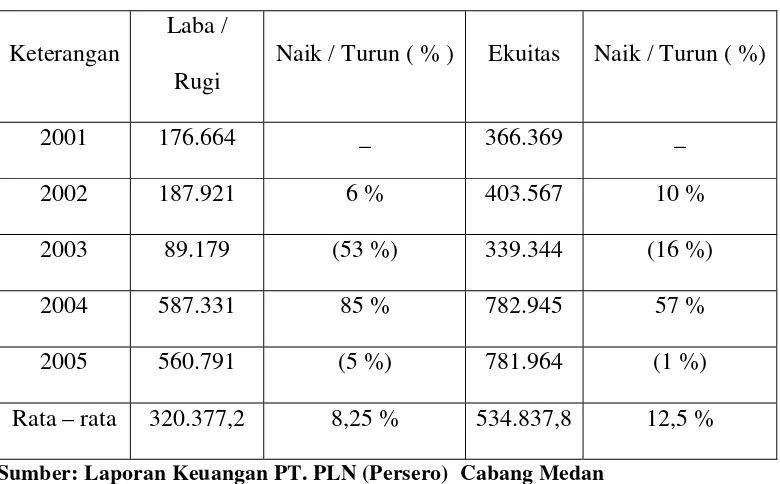

Tabel 1.1

Laporan Laba dan ekuitas PT. PLN (Persero) Wilayah Sumatera Utara

Keterangan

Laba / Rugi

Naik / Turun ( % ) Ekuitas Naik / Turun ( %)

2001 176.664 _ 366.369 _

2002 187.921 6 % 403.567 10 %

2003 89.179 (53 %) 339.344 (16 %)

2004 587.331 85 % 782.945 57 %

2005 560.791 (5 %) 781.964 (1 %)

Rata – rata 320.377,2 8,25 % 534.837,8 12,5 % Sumber: Laporan Keuangan PT. PLN (Persero) Cabang Medan

Berdasarkan tabel 1.1 PT. PLN (Persero) Wilayah Sumatera Utara dari tahun 2001 sampai dengan 2005 mengalami peningkatan laba rata – rata Rp 320.377,2 atau 8,25 % per tahun dan juga kenaikan Ekuitas rata – rata Rp 534.837,8 atau 12,5 % per tahun. Dari data tersebut memperlihatkan kenaikan laba lebih kecil dari kenaikan ekuitas. Namun fluktuasi perkembangan laba dan ekuitas dari tahun 2001 sampai dengan 2005 berjalan searah.

Hal ini menunjukkan adanya indikasi bahwa peningkatan laba disertai dengan peningkatan ekuitas dan penurunan laba juga terjadi penurunan ekuitas. Perkembangan laba dan ekuitas juga dipengaruhi kinerja keuangan perusahaan.

Berdasarkan uraian diatas, maka penulis tertarik untuk meneliti kondisi keuangan perusahaan berdasarkan rasio keuangan yaitu rasio likuiditas, leverage, profitabilitas dan aktivitas.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah, maka perumusan masalah yang dapat diambil sebagai dasar kajian dalam penelitian yang dilakukan adalah :

1. Bagaimana perkembangan rasio – rasio keuangan PT. PLN

(Persero) Cabang Medan dari tahun 2001 sampai dengan 2005.

2. Bagaimana kondisi keuangan perusahaan PT. PLN (Persero)

Cabang Medan berdasarkan rasio keuangan dari tahun 2001

sampai dengan 2005.

3. Bagaimana peran rasio likuiditas, leverage dan aktivitas terhadap

profitabilitas perusahaan.

C. Kerangka Konseptual

Laporan keuangan adalah yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu (Harahap, 2002: 105). Analisis laboran keuangan terdiri dari penelaahan atau mempelajari hubungan-hubungan dan tendensi atau kecenderungan (trend)

untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan (Munawir, 2004: 35).

keuangan perusahaan tentang likuiditas, profitabilitas, leverage dan aktivitasnya. Gambaran likuiditas, leverage, profitabilitas, dan aktivitas perusahaan akan mempengaruhi kondisi keuangan perusahaan secara keseluruhan dan pada akhirnya berpengaruh terhadap pencapaian tujuan perusahaan.

Sumber : Darsono dan Ashari (2005 : 51 ) (data diolah) Gambar 1 : Kerangka Konseptual

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian dilakukan adalah :

a. Untuk mengetahui dan menganalisis perkembangan rasio – rasio keuangan dari tahun 2001 sampai dengan 2005.

b. Untuk mengetahui kondisi perusahaan PT. PLN (Persero) Cabang Medan dari tahun 2001 sampai dengan 2005.

c. Untuk mengetahui peran rasio likuiditas, leverage dan aktivitas terhadap rentabilitas perusahaan.

2. Manfaat Penelitian a. Bagi Penulis

Menambah wawasan yang luas dalam berfikir ilmiah di bidang keuangan khususnya analisis rasio finansial.

Rasio – rasio Keuangan : 1. Likuiditas

2. Leverage 3. Rentabilitas 4. Aktivitas

Kondisi Keuangan Perusahaan

b. Bagi Perusahaan

Sebagai input bagi perusahaan dalam mengambil keputusan-keputusan keuangan.

c. Bagi Pihak Lain

Sebagai bahan referensi dan informasi mengenai PT.PLN (Persero) wilayah Sumatera Utara Cabang Medan dan perusahaan itu sendiri.

E. Metode Penelitian

1. Batasan Operasional

Penelitian ini terbatas pada analisis kinerja keuangan berdasarkan rasio – rasio keuangan dengan data laporan keuangan tahun 2001 sampai dengan tahun 2005 pada PT. PLN (Persero) Cabang Medan.

2. Defenisi Operasional dan Pengukuran Variabel

Defenisi operasional dan pengukuran variabel merupakan penjelasan mengenai pengertian teoritis dan pengukuran variabel sehingga dapat diamati dan diukur. (Sawir, 2005: 8) Rasio-rasio yang digunakan untuk menilai kondisi keuangan perusahaan adalah :

a. Rasio Likuiditas

tepat pada waktunya berarti perusahaan tersebut mempunyai alat pembayar atau aktiva lancar yang lebih besar dari hutang jangka pendek. Rasio Likuiditas yang dipakai dalam penelitian adalah :

1) Current Ratio

Merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditur jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai periode yang sama dengan jatuh tempo utang.

s

liabilitie

Current

Assets

Current

Ratio

Current

Current Ratio yang rendah biasanya menunjukkan masalah dalam

likuiditas. Sebaliknya perusahaan yang current rationya terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana yang menganggur

( midle money) yang pada akhirnya dapat mengurangi kemampuanlabaan

perusahaan.Current ratio 200% kadang-kadang sudah memuaskan bagi perusahaan ( Riyanto,2001:26)

2) Cash Ratio

Rasio ini mengukur kemampuan perusahaan membayar utang lancarnya dengan kas atau yang setara kas. Semakin tinggi rasio menunjukkan hasil yang semakin baik.

s Liabilitie Current

Securities Maketable

Cash Ratio

3) Quick Test Ratio

Rasio ini merupakan aktiva lancar dikurangi persediaan untuk membayar kewajiban lancar. Rasio ini memberikan indikator yang lebih baik dalam melihat likuiditas perusahaan dibandingkan dengan rasio lancar, karena penghilangan unsur persediaan memerlukan jangka waktu yang agak lama untuk dikonversi menjadi kas. Pembayaran dimuka kadang-kadang juga tidak bisa dikonversi menjadi kas.

Lancar Kewajiban

Persediaan Lancar

Aktiva Ratio

Test

Quick

4) Net Working Capital

Net Working Capital merupakan rasio modal kerja bersih digunakan

untuk mengetahui rasio modal bersih terhadap kewajiban lancar.

Lnacar Kewajiban

Lancar Kewajiban

Lancar Aktiva

Capital Working

Net

b. Rasio Leverage

Rasio leverage mengukur tingkat solvabilitas suatu perusahaan. Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban financial seandainya perusahaan tersebut pada saat itu dilikuidasi. Dengan kata lain bahwa rasio leverage ini mengukur kemampuan perusahaan dalam memenuhi semua utang jangka pendek dan jangka panjangnya. Rasio-rasio leverage yang digunakan dalam penelitian ini adalah :

1) Total Debt to Total Asset Ratio

semakin besar resiko keuangan bagi kreditor maupun pemegang saham.

Assets Total

Debt Total Ratio

Asset toTotal Debt

Total

2) Total Debt to Equity Ratio

Rasio ini menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

Equity Total

Debt Total Ratio

Equity to Debt

Total

c. Rasio Aktivitas

Rasio aktivitas mengukur seberapa efektif perusahaan memanfaatkan semua sumber daya yang ada pada pengendaliannya. Semua rasio aktifitas ini melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai jenis aktiva. Rasio-rasio aktivitas menganggap bahwa sebaiknya terdapat keseimbangan yang layak antara penjualan dan berbagai unsur aktiva, yaitu persediaan, piutang, aktiva tetap dan aktiva lain.

Rasio-rasio aktivitas yang dipakai dalam penelitian adalah :

1) Working Capital Turn Over

Rasio ini mengukur aktivitas bisnis terhadap ketentuan aktiva lancar atas kewajiban lancar. Rasio ini menunjukkan banyaknya penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja.

s Liabilitie Current

asset Current

Sales Over

Turn Capital Working

2) Total AssetsTurn Over

Rasio ini menunjukkan efektivitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambarkan berapa rupiah penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan . Kalau perputarannya lambat, ini menunjukkan bahwa aktiva yang dimiliki terlalu besar dibandingkan dengan

Assets Total

Sales Over

Turn Assets

Total

3) Fixed Assets Turnover

Rasio ini mengukur efektifitas penggunaan dana yang tertanam pada harta tetap seperti pabrik dan peralatan. Dalam rangka menghasilkan penjualan, atau berapa rupiah penjualan bersih yang dihasilkan oleh setiap rupiah yang diinvestasikan pada aktiva tetap. Rasio ini berguna untuk mengevaluasi kemampuan perusahaan menggunakan aktivanya secaa efektif untuk meningkatkan pendapatan. Kalau perputaannya lambat (rendah), kemungkinan terdapat kapasitas terlalu besar atau ada banyak aktiva tetap namun kurang bermanfaat, atau mungkin disebabkan oleh hal-hal lain seperti investasi pada aktiva tetap yang berlebihan dibandingkan dengan nilai output yang akan diperoleh.

Assets Fixed Net

Sales Over

Turn Assets

d. Rasio Profitabilities (Rentabilitas)

Kemampulabaan akan memberikan jawaban akhir tentang efektifitas manajemen perusahan. Rasio ini memberikan gambarn tentang tingkat efektifitas pengelolaan perusahaan dalam menghasilkan laba. Rasio-rasio profitabilitas yang dipakai dalam penelitian adalah :

1) Rasio Operating Profit Margin

Yaitu perbandingan antara laba usaha dan penjualan

Sales EBIT in

M ofit

OperatingPr arg

2) Basic Earning Power (BEP)

Daya laba dasar (Basic Earning Power) atau rentabilitas ekonomi mencoba mengukur efektivitas perusahaan dalam memanfaatkan seluruh sumber dayanya yang menunjukkan rentabilitas ekonomi perusahaan.

Assets Total

EBIT Power

Earning

Basic

3.Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada PT. PLN (Persero) Cabang Medan yang berlokasi di jalan Listrik Medan. Waktu penelitian dimulai dari bulan Februari sampai dengan bulan Juni tahun 2008.

4.Jenis data

1. Sejarah singkat perusahaan PT. PLN (Persero)Wilayah Sumatera Utara Cabang Medan.

2. Struktur organisasi perusahaan PT. PLN (Persero)Wilayah Sumatera Utara Cabang Medan.

3. Laporan keuangan tahunan perusahaan (laporan laba rugi dan neraca tahun 2001 sampai dengan tahun 2005) . PT. PLN (Persero)Wilayah Sumatera Utara Cabang Medan.

4. Literatur ilmiah lainnya yang berkaitan dengan topik bahasan dalam penelitian.

Data sekunder diperkuat melalui teknik wawancara yang merupakan data primer untuk membuat data sekunder dan menjadi jelas.

5. Teknik Pengumpulan Data

Teknik yang dilakukan penulis untuk mengumpulkan data yang dibutuhkan dalam penelitian adalah :

a. Studi Dokumentasi

Dilakukan dengan meneliti dokumen-dokumen dan bahan tulisan dari perusahaan serta sumber-sumber lain yang berhubungan.

b. Wawancara

Yaitu melakukan komunikasi langsung dengan pihak yang berwenang yang dianggap dapat memberikan informasi yang dibutuhkan untuk mendukung penelitian ini.

6. Metode Analisis Data

Penelitian deskritif adalah berkaitan dengan pengumpulan data untuk memberikan gambaran atau gejala, juga menjawab pertanyaan-pertanyaan sehubungan dengan status subjek penelitian pada saat ini dimana data deskriptif pada umumnya dikumpulkan melalui metode pengumpulan data yaitu wawancara atau metode observasi. (Wirartha, 2005:154)

Data runtut waktu (time series) yaitu data yang secara kronologi disusun menurut waktu pada suatu variabel tertentu. Data runtut waktu digunakan untuk melihat pengaruh perubahan dalam rentang waktu tertentu, variasi terjadinya variabel antar waktu (Kuncoro, 2003:125).

Pada penelitian ini, data time-series yang digunakan adalah data tahunan

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penulis mencatat beberapa penelitian tentang kondisi keuangan perusahaan melalui aspek rasio finansial sebagai tinjauan terhadap penelitian terdahulu. Penulis melakukan pra survey yang dilakukan pada PT. PLN (Persero) Wilayah Sumatera Utara, perusahaan masih mengalami keuntungan pada tahun 2001 sampai dengan 2005, secara keseluruhan laba perusahaan mengalami fluktuasi cenderung semakin meningkat.

B. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat dipergunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data-data atau aktivitas perusahaan tersebut. Laporan keuangan menunjukkan kondisi keuangan serta prestasi kegiatan yang dicapai perusahaan yang bersangkutan dalam suatu periode tertentu. Laporan keuangan dibuat secara periodik untuk mengetahui posisi aktiva, kewajiban dan kepemilikan modal pada suatu saat, keuntungan atau kerugian yang dicapai dan arus dana dalam suatu perusahaan.

Kondisi keuangan perusahaan dapat diketahui dari laporan perusahaan. Ada beberapa pengertian laporan keuangan (financial statement) menurut para ahli yaitu :

1. Laporan keuangan adalah hasil tindakan pembuatan ringkasan data keuangan perusahaan yang disusun dan ditafsirkan untuk kepentingan manajemen dan pihak-pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan. (Djarwanto, 2001: 5)

2. Laporan keuangan adalah laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. (Harahap, 2002: 105)

3. Laporan keuangan adalah laporan keuangan memberikan ikthisar mengenai keadaan keuangan suatu perusahaan, dimana neraca (balance sheet) mencerminkan nilai aktiva, utang dan modal sendiri pada suatu saat tertentu dan laporan laba rugi (income statement)

mencerminkan hasil-hasil yang dicapai selama waktu periode tertentu biasanya meliputi periode satu tahun.

Jenis Laporan Keuangan 1. Neraca

Menggambarkan posisi keuangan yang berupa aktiva, kewajiban, dan ekuitas suatu perusahaan pada suatu saat tertentu. Aktiva disajikan dalam kriteria lancar dan tidak lancar. Kewajiban disajikan sebagai kewajiban jangka panjang dan kewajiban jangka pendek. Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi dengan seluruh kewajiban perusahaan.

Dalam perseroan terbatas, ekuitas dapat diklasifikasikan sebagai setoran modal oleh pemegang saham penyisihan/pencadangan laba dan saldo laba yang tidak dicadangkan serta selisih penilaian. Pengklasifikasian terhadap aktiva akan dilakukan berdasarkan atas likuiditas yang menurun, yaitu dimulai dengan kas yang paling likuid dan diakhiri dengan aktiva tidak lancar yang paling tidak likuid. Pengklasifikasian terhadap kewajiban jangka pendek dan diakhiri dengan kewajiban jangka panjang.

2. laporan laba rugi

C. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Berstein dalam Harahap (2004:197) adalah: 1. Screening, analisa dilakukan dengan tujuan untuk mengetahui situasi dan

kondisi perusahaan.

2. Understanding, memahami perusahaan, kondisi keuangan, dan hasil

usahanya.

3. Forecasting, analisa digunakan untuk meramalkan kondisi keuangan

perusahaan dimasa yang akan datang.

4. Diagnosis, analisa dimaksudkan untuk melihat kemungkinan adanya

masalah-masalah yang terjadi baik dalam manjemen, operasi keuangan atau masalah lain dalam perusahaan.

5. Evaluation, analisa dilakukan untuk menilai prestasi manajemen dalam

mengelola perusahaan.

Tujuan laporan keuangan menurut Sofyan Syafri Harahap :

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2. Untuk memerikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangi laba) suatu perushaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai keuangan didalam menapsir potensi perusahaan dalam menghasilkan laba. 4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam

5. Untruk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan.

D. Pihak-pihak yang Berkepentingan Terhadap Laporan Keuangan.

Pihak-pihak yang berkepentingan terhadap laporan keuangan baik yang berasal dari lingkungan inter maupun ekstren perusahaan adalah :

a. Pemegang saham ingin mengetahui berapa laba yang diperoleh sehingga dapat diperkirakan deviden yang diperoleh setelah laba bersih dikurangi laba yang ditahan. Baik buruknya kinerja dari perusahaan bisa diketahui dan pemegang saham dapat mengetahui tindakan apa yang akan dilakukan terhadap perusahaan.

b. Investor

Investor mengharapkan keuntungan yang tinggi dari dana yang dinvestasikannya dalam perusahaan. Apabila keuntungan perusahaan terus meningkat, maka investor akan terus berinvestasi dan percaya bahwa perusahaan akan terus memberikan keuntungan kepda investor.

c. Manajer

d. Karyawan

Para karyawan juga perlu mengetahui bagaimana kondisi keuangan perusahaan untuk mengetahui bagaimana prospek mereka dalam perusahaan. Perusahaan dengan kinerja yang baik merupakan tempat yang tepat bagi karyawan untuk memberikan potensinya kepada perusahaan. Apabila perusahaan mendapatkan laba yang besar maka karyawan bisa menilai apakah penghasilan yang diterimanya sesuai atau tidak.

e. Instansi Pajak

Lembaga yang merupakan bagian dari pemerintah ini memakai laporan keuangan untuk menghitung pajak yang akan dikenakan pada perusahaan. Semua kewajiban pajak perusahaan dapat dilihat melalui laporan keuangan dan instansi pajak dapat menentukan kebenaran perhitungan pajak dan juga untuk dasar penindakan.

f. Peneliti

Laporan keuangan berguna sebagai data primer dalam melakukan penelitian terhadap topik tertentu yang berkaitan dengan laporan keuangan atau perusahaan. Laporan keuangan menjadi bahan dasar yang diolah untuk mengambil kesimpulan dari suatu hipotesis atau penelitian yang dilakukan.

g. Masyarakat (public)

dapat juga menyediakan informasi mengenai perkembangan terakhir kemakmuran perusahaan dan rangkaian aktivitasnya.

E. Analisis Rasio Keuangan

1. Pengertian Rasio Keuangan

Dari hasil analisis rasio, dapat diketahui posisi keuangan perusahaan yang berkaitan dengan masalah likuiditas, solvabilitas, dan rentabilitas perusahaan.

Beberapa pengertian analisa rasio keuangan menurut para ahli ekonomi adalah sebgai berikut :

a. Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (Harahap, 2002: 297)

b. Rasio keuangan merupakan upaya menstandarisasikan data keuangan agar menghasilkan perbandingan yang berguna (Martin, 1997: 504). Berdasakan sumber datanya maka angka rasio dibagi atas 3 yaitu : (Riyanto, 2001: 330).

1) Rasio-rasio neraca (balance sheet)

2) Rasio-rasio laporan laba rugi (income statements ratio)

Merupakan rasio yang disusun dari data yang berasal dari

income statements, misalnya gross profit margin, net operating

margin, operating ratio dan lain sebagainya.

3) Rasio-rasio antar laporan

Merupakan rasio-rasio yang disusun dari data yang berasal dari neraca dan lainnya berasal dari Income Statements, misalnya assets

turnover, inventory turnover, receivables turnover dan lain

sebagainya.

Laporan keuangan perusahaan yang akan dianalisis penulis pada penelitian ini hanya terbatas pada laporan laba rugi dan neraca. Ini disebabkan karena pembahasan dalam skripsi ini menggunakan analisis rasio keuangan.

2. Rasio Keuangan

a. Rasio Likuiditas

Perusahaan yang kekuatan membayarnya besar sehingga mampu memenuhi segala kewajiban jangka pendeknya dikatakan bahwa perusahaan itu likuid. Jika menyangkut dengan kewajiban kepada pihak luar (kreditur) dinamakan likuiditas badan usaha, dan jika menyangkut dengan kewajiban untuk menyelenggarakan proses produksi, maka dinamakan likuiditas perusahaan.

kemampuan perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi. Hal ini sesuai dengan yang dikatakan Syamsuddin (2001: 41) bahwa likuiditas merupakan indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Likuiditas tidak hanya berkenaan dengan keadaan keseluruhan perusahaan, tetapi juga berkaitan dengan kemampuannya untuk mengubah aktiva lancar tertentu menjadi uang kas.

Rasio likuiditas adalah rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi hutang jangka pendeknya dari aktiva lancarnya. Rasio likuiditas yang dipakai dalam penelitian adalah:

1) Current Ratio

Merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditur jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo utang.

s

liabilitie

Current

Assets

Current

Ratio

Current

Current Ratio yang rendah biasanya menunjukkan masalah dalam

kemampulabaan perusahaan. Current Ratio 200% kadang-kadang sudah memuaskan bagi suatu perusahaan.

2) Cash Ratio

Rasio ini mengukur kemampulabaan perusahaan membayar utang lancarnya dengan kas atau yang setara kas.

Semakin tinggi rasio menunjukkan hasil yang semakin baik.

s Liabilitie Current

Securities Maketable

Cash Ratio

Cash

3) Quick Test Ratio

Rasio ini merupakan aktiva lancar dikurangi persediaan untuk membayar kewajiban lancar. Rasio ini memberikan indikator yang lebih baik dalam melihat likuiditas perusahaan dibandingkan dengan rasio lancar, karena penghilangan unsur persediaan memerlukan jangka waktu yang agak lama untuk dikonversi menjadi kas. Pembayaran dimuka kadang-kadang juga tidak bisa dikonversi menjadi kas.

Lancar Kewajiban

Persediaan Lancar

Aktiva Ratio

Test

Quick

4) Net Working Capital

Net Working Capital merupakan rasio modal kerja bersih

digunakan untuk mengetahui rasio modal bersih terhadap kewajiban lancar.

Lnacar Kewajiban

Lancar Kewajiban

Lancar Aktiva

Capital Working

b. Rasio Leverage

Rasio Leverage mengukur tingkat solvabilitas suatu perusahaan. Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya seandainya perusahaan tersebut pada saat itu dilikuidasi. Dengan kata lain bahwa rasio leverage ini mengukur kemampuan perusahaan dalam memenuhi semua jangka pendek dan jangka panjangnya.

Rasio Leverage ini mempunyai manfaat yaitu:

1. Agar para pemberi kredit dapat melihat batas keamanan pemberian kredit (margin of safety) yang akan diberikan kepada pemilik perusahaan.

2. Dengan mengumpulkan dana melalui hutang, pemilik memperoleh wewenang pengawasan perusahaan hanya dengan investasi kecil. 3. Apabila perusahaan memperoleh laba yang lebih besar dari beban

bunga atas pinjamannya, maka keuntungan bagi pemilik modal sendiri menjadi semakin besar.

Rasio-rasio leverage yang digunakan dalam penelitian adalah:

1) Total Debt to Total Asset Ratio

Rasio ini memperlihatkan proporsi antara kewajiban yang dimiliki seluruh kekayaan yang dimiliki. Semakin tinggi presentasenya cenderung semakin besar resiko keuangan bagi kreditor maupun pemegang saham.

Assets Total

Debt Total Ratio

Asset toTotal Debt

Total

2) Total Debt to Equity Ratio

Rasio ini menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

Equity Total

Debt Total Ratio

Equity to Debt

Total

c. Rasio Aktivitas

Rasio-rasio aktivitas yang dipakai dalam penelitian adalah:

1) Working Capital Turn Over

Rasio ini mengukur aktivitas bisnis terhadap ketentuan aktiva lancar atas kewajiban lancer. Rasio ini menunjukkan banyaknya penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja.

s Liabilitie Current

asset Current

Sales Over

Turn Capital Working

2) Total Asstes Turn Over

Rasio ini menunjukkan efektivitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambarkan berapa rupiah penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan. Kalau perputaran lambat, ini menunjukkan bahwa aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan untuk menjual.

Assets Total

Sales Over

Turn Assets

Total

3) Fixed Assets Turnover

terdapat kapasitas terlalu besar atau ada banyak aktiva tetap namun kurang bermanfaat, atau mungkin disebabkan oleh hal-hal lain seperti investasi pada aktiva tetap yang berlebihan dibandingkan dengan nilai output yang akan diperoleh.

Assets Fixed Net

Sales Over

Turn Assets

Fixed

d. Rasio Profitabilitas (Rentabilitas)

Rentabilitas atau profitabilitas suatu perusahaan adalah ukuran suatu perusahaan untuk memperoleh laba selama satu periode tertentu. Rasio rentabilitas adalah rasio yang digunakan untuk mengukur kemampulabaan yang diperoleh dalam suatu kegiatan usaha dengan besarnya dana uang digunakan sebagai modal usaha. Rasio ini merupakan kriteria penilaian yang dianggap paling baku untuk operasi perusahaan.

Rasio kemampulabaan akan memberikan jawaban akhir tentang efektivitas pengelolaan perusahaan dalam menghasilkan laba. Rasio-rasio profitabilitas yang dipakai dalam penelitian adalah:

1) Operating Profit Margin

Yaitu perbandingan antara laba uasaha dan penjualan

Assets Total

EBIT Power

Earning

Basic

2) Basic Earning Power (BEP)

seluruh sumber dayanya yang menunjukkan rentabilitas ekonomi perusahaan.

Assets Total

EBIT Power

Earning

Basic

3. Keterbatasan Analisa Rasio Keuangan

Walaupun rasio-rasio finansial merupakan alat yang sangat berguna akan tetapi ada kekurangan-kekurangan/keterbatasan sehingga harus digunakan secara hati-hati. Pertama, rasio-rasio finansial disusun dari data akuntasi, sedangkan data tersebut dapat ditafsirkan dengan bermacam-macam cara dan bahkan bisa dimanipulasi. Seorang manager keuangan juga harus berhati-hati dengan menilai apakah rasio “baik” atau “buruk” dan dalam menyimpulkan penilaian atas perusahaan berdasarkan status peringkat rasio-rasio misalnya rasio perputaran persediaan (inventory) yang adanya kekurangan yang serius yang bisa berakibat kehabisan persediaan. Sebagai analisis, seseorang harus menguasai informasi tentang operasional dan manajemen statu perusahaan sehingga bisa meyakini rasio-rasio finansialnya. Jadi sebagai analisis jangan sampai terbius oleh rasio yang kelihatan normal.

Selain kelemahan tersebut, masih terdapat kelemahan-kelemahan lainnya seperti dikemukakan oleh S. Munwir.

Karena terdapat begitu banyak kelemahan analisa rasio finansial ini haruslah berhati-hati. Walaupun demikian harus diakui bahwa analisa rasio ini sangat berguna bagi perusahaan dalam usahanya untuk mengadakan perbaikan terdapat kebijakan dan keadaan keuangan yang kurang baik.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Perusahaan

Sejarah Kelistrikan di Sumatera Utara bukanlah baru. Listrik mulai ada di Wilayah Indonesia tahun 1893 di daerah Batavia (Jakarta sekarang), maka 30 tahun kemudian (1923) listrik mulai ada di Medan. Sentralnya dibangun ditanah perpatakan kantor PLN cabang Medan, yang sekarang di jalan Listrik No. 12 Medan, dibangun oleh NV NIGEM /OGEM perusahaan swasta Belanda. Kemudian menyusul pembangunan kelistrikan di Tanjung Pura dan Pangkalan Brandan (1924), Tebing Tinggi (1927), Sibolga (NV ANIWM), Berastagi dan Tarutung (1929), Tanjung Balai tahun 1931 (milik Gemeenta-kota Praja), labuhan Bilik (1936) dan Tanjung Tiram (1937).

Masa penjajahan Jepang hanya mengambil alih pengelolaan, perusahaan listrik milik swasta Belanda tanpa mengadakan penambahan mesin dan perluasan jaringan. Daerah kerjanya dibagi menjadi Perusahaan Listrik Sumatera Utara, Perusahaan Listrik Jawa dan seterusnya sesuai struktur organisasi pemerintahan tentara Jepang waktu itu. Setelah proklamasi kemerdekaan RI 17 Agustus 1945 dikumandangkanlah Kesatuan Aksi Karyawan Perusahaan Listrik diseluruh penjuru Tanah air untuk pengambil – alihan Perusahaan listrik yang sidah diambil alih itu diserahkan kepada Pemerintah RI dalam hal ini Departemen Pekerjaan Umum.

listrik. Sejarah memang membuktikan kemudian bahwa dalam suasana semakin memburuk dalam hubungan Indonesia – Belanda, tanggal 3 Oktober 1953 keluar surat keputusan Presiden No.163 yang memuat ketentuan Nasionalisasi Perusahaan Listrik milik swasta Belanda sebagai bagian dari perwujudan pasal 33 ayat (2) 1945. setelah aksi ambil alih itu, sejak tahun 1955 di medan berdiri Perusahaan Listrik Negara Distribusi Cabang Sumatera Utara (Wilayah Sumatera Timur dan Tapanuli) yang mula-mula dikepalai R. Sukarno (merangkap Kepala di Aceh), tahun1959 dikepalai oleh Ahmad Syaifullah. Setelah BPU PLN berdiri dengan SK Mentari PUT no. 16/1/20 tanggal Mei 1961, maka organiasi kelistrikan diubah. Sumatera Utara, Aceh, Sumatera Barat, dan Riau menjadi PLN eksploitasi I.

merubah PLN Wilayah. PLN Ekploitasi II menjadi PLN Wilayah II Sumatera Utara.

Sesuai keputusan Menteri Pertambangan dan Energi nomor 4564.K/702/M.PE/1993 tanggal 17 Desember 1994 telah dibentuk Tim Pengalihan Bentuk Perusahaan Umum Listrik Negara menjadi PT (Persero) Listrik Negara.

B. Struktur dan Tugas Organisasi

PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan dalam menjalankan aktivitasnya menggunakan struktur organisasi garis dan staf yang menggambarkan tanggung jawab dan wewenang didalam perusahaan secara vertical dan mencerminkan hubungan antara bagian-bagian pada tingkat yang sama. Sebagai pemimpin tertinggi dipegang oleh Kepala Pimpinan atau disebut juga Direktur Utama.

Berdasarkan struktur organisasi perusahaan, pembagian tugas disusun dengan terartur sehingga menunjukkan adanya spesialisasi kerja. Adanya spesialisasi kerja ini menguntungkan bagi perusahaan dalam hal pengawasan, disiplin kerja maupun keterampilan para karyawan.

Uraian tugas, wewenang dan tanggung jawab untuk masing-masing bagian pada PT. PLN (Persero) Wilayah Sumatera Utara ini adalah sebagai berikut :

MANAJER CABANG

Mengelola dan melaksanakan kegiatan penjualan tenaga listrik, pelayanan, pelanggan, pengoperasian dan pemeliharaan jaringan distribusi tenaga listrik di wilayah kerjanya secara efisien sesuai tata kelola perusahaan yang baik berdasarkan kebijakan Kantor Induk untuk menghasilkan pendapatan perusahaan didukung dengan pelayanan, tingkat mutu dan keandalan pasokan yang baik untuk memenuhi kebutuhan pelanggan, serta melakukan pembinaan dan pemberdayaan Unit asuhan dibawahnya.

1. BAGIAN DISTRIBUSI

Mengkoordinasikan perencanaan, pengoperasian dan pemeliharaan sarana pendistribusian tenaga listrik yang efektif, efisien dengan mutu serta keandalan yang baik dan menerapkan tata kelola perusahaan yang baik.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 1 diatas, Bagian Distribusi mempunyai fungsi :

a. Merencanakan pengembangan sistem pendistribusian dan pemeliharaan sarana pendistribusian tenaga listrik untuk meningkatkan mutu dan keandalan pendistribusian tenaga listrik.

b. Merencanakan pengoperasian dan pemeliharaan jaringan distribusi tenaga listrik.

d. Merencanakan kebutuhan Material untuk pengoperasian dan pemeliharaan sarana pendistribusian tenaga listrik.

e. Mengoperasikan dan melaksanakan pemeliharaan system pendistribusian tenaga listrik.

f. Melaksanakan pelyanan gangguan pendistribusian tenaga listrik. g. Menyusun RAO / UAI Bagian Distribusi

h. Mengkaji dan mengevaluasi mutu dan keandalan pendistribusian tenaga listrik yang menunjang tingkat mutu pelayanan.

1.1. Sub. Bagian Operasi Distribusi

Melaksanakan pengoperasian system pendistribusian tenaga listrik dan penertiban penggunaan jatingan distribusi tenaga listrik kepada pelanggan.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 1.1 diatas Seksi Operasi Distribusi mempunyai tugas :

a. Melaksanakan kegiatan pengawasan dan pemerikasaan gardu serta jaringan distribusi tenaga listrik.

b. Melaksanakan kegiatan pengaturan operasional system pendistribusian tenaga listrik.

c. Melaksanakan pelayanan / penanggulangan gangguan jaringan tegangan rendah, gardu distribusi, alat pembatas dan pengukuran (APP) rangkaian ke pelanggan.

e. Melaksanakan pembuatan berita acara pemeriksaan dan penyimpangan dokumen serta bukti penyalagunaan jaringan listrik pada pelanggan.

1.2Sub Bagian Pemeliharaan Distibusian

Melaksanakan pemeliharaan jarungan distribusian dan penerapan alat pembatas dan pengukur (APP) rangkaian sambungan untuk pelanggan. Untuk melaksanakan tugas pokok sebagaimana tersebut butir 1.2 diatas Seksi Pemeliharaan Distribusi mempunyai tugas:

a. Melaksanakan pengawasan pemeliharaan sarana pendistribusian tenaga listrik.

b. Melaksanakan pemeliharaan alat pembatas dan pengukur (APP) rangkaian jaringan sambungan untuk pelanggan.

c. Melakukan pengawasan pekerjaan pemasangan jaringan tegangan menengah, jaringan tegangan rendah, sambungan rumah dan APP-nya. d. Melaksanakan pemasangan dan pembongkaran sambungan rumah dan

APP-nya.

2. BAGIAN PEMASARAN

Melaksanakan kegiatan penyusunan perkiraan kebutuhan tenaga listri, penjualan tenaga listrik, penyuluhan dan survey data pelanggan tenaga listrik di wilayah kerjanya.

a. melakukan penyusunan rencana penjualan tenaga listrik dan langkah pencapainya.

b. Melaksanakan penyuluhan dan pemberian informasi tentang ketenagalistrikan dan prosedur pelayanan kepada calon pelanggan / pelanggan / masyarakat.

c. Melaksanakan pembinaan forum komunikasi dengan pelanggan tenaga listrik di wilayah kerjanya.

d. Merencanakan pembangan dan pembinaan sarana pembayaran rekening listrik (payment point)

3. BAGIAN KOMERSIAL

Melakukan upaya pencapaian pendapatan, penyelamatan pendapatan dari penjualan tenaga listrik dan melaksanakan kebijakan penjualan tenaga listrik serta menerapkan tata kelola perusahaan yang baik.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 3 diatas, bagian komersial mempunyai fungsi :

a. Mengkordinir pelaksanaan kegiatan pada bagian komersial.

b. Mengendalikan kegiatan yang berkaitan dengan pelayanan pelanggan sesuai kebijakan manajemen.

c. Menyusun RAO/UAI bagian komersil secara berkala.

3.1. Sub Bagian Pambacaan Meter.

Melaksanakan pembacaan stand KWH meter, sebagai dasar proses pembuatan rekening dan melaksanakan pengawasan pelaksanakan pembacaan meter yang dilakukan oleh pihak out sourching.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 3.1 diatas, sub. Bagian pembacaan meter mempunyai tugas ::

a. Mempelajari prosedur dan pedoman pembacaan Stand KWH meter. b. Membuat Rout Baca Meter berdasarkan perkembangan dan

pertumbuhan pelanggan.

c. Melakukan pengawasan terhadap hasil pembacaan meter yang dilakukan pihak out sourching dengan melakukan uji petik.

d. Mencatat adanya kelainan-kelainan atas hasil baca stand meter dan melakukan kajian sebagai laporan kepada manajemen.

e. Membuat laporan pembacaan stand meter sebagai dasar proses pembuatan rekening.

3.2Sub. Bagian Tata Usaha Langganan

Melaksanakan kegiatan administrasi tata uasaha langganan meliputi pelayanan pelanggan, administrasi langganan, penagihan, dan kegiatan pemutusan dan penyambungan.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 3.2 diatas, Sub. Bagian Tata Usaha Langganan mempunyai tugas :

a. melaksanakan inventarisasi piutang listrik.

c. Mengelola data pelanggan meliputi jumlah, enis tarif, dan penggolongan rekening listrik.

d. Mengelola DIL dalam rangka pengusahaan penjualan tenaga listrik. e. Melakukan perhitungan pemakaian rekening.

f. Mengevaluasi KWH meter yang terpakai akibat pemakaian ilegal sebagai dasar penurunan susut jaringan.

g. Melaksanakan penjualan rekening listrik berdasarkan rekening yang tercetak.

h. Melakukan pembukuan piutang listrik.

i. Melaksanakan kegiatan pengawasan piutang listrik.

j. Melakukan pengawasan atas pendapatan dari hasil penjualan rekening. 3.3Sub. Bagian Sistem Informasi

Melaksanakan kegiatan perencanaan, pengembangan dan pemeliharaan sistem aplikasi teknologi informasi, dalam rangka menunjang pelayanan penjualan tenaga listrik.

Untuk melakanakan tugas pokok sebagaimana tersebut butir 3.3 diatas, Sub. Bagian Sistem Informasi mempunyai tugas :

a. mengkoordinasikan dan melayani proses pengelolahan data dari Sub. Bagian dalam rangka pemenuhan kebutuhan manajemen.

b. Membuat program aplikasi untuk kebutuhan user.

c. Memelihara sistem aplikasi yang telah dioperasikan oleh user.

e. Mengevaluasi sistem aplikasi yang telah ada dan melakukan modifikasi sesuai kebutuhan manajemen.

f. Melakukan pencetakan rekening penjualan tenaga listrik.

4. BAGIAN KEUANGAN

Mengkoordinasikan penyelenggaraan pengelolaan anggaran, keuangan, perpajakan dan asuransi sesuai dengan prinsip-prinsip manajemen dan membuat laporan keuangan dan akuntansi yang akurat dan tepat waktu.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 4 diatas, Bagian Keuangan mempunyai fungsi :

a. Mengkoordinir pelaksanaan tugas-tugas dilingkungan Bagian Keuangan. b. Mengendalikan kegiatan yang berkaitan dengan pengelolaan keuangan

sesuai kebijakan manajemen.

c. Mengkoordinir usulan RAO/UAI sesuai kebutuhan unit pelaksanaan unit asuhannya.

d. Menyusun laporan-laporan yang berkaitan dengan kegiatan pengelolaan keuangan.

4.1 Sub. Bagian Pengendalian Anggaran & Keuangan.

Menyusun rencana kerja dan anggarannya serta melaksanakan pengelolaan dana alur kas.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 4.1 diatas, Sub. Bagian Pengendalian Anggaran & Keuangan mempunyai fungsi ” a. Menyiapkan rencana kerja dan anggarannya.

c. Mengusulkan permintaan AT.

d. Memonitor proses dropping atas AT yang telah terbit. e. Mengevaluasi kelengkapan administrasi berkas tagihan. f. Mengusulkan proses bayar atas tagihan yang telah lengkap. g. Membuat laporan pajak.

h. Membuat pelaporan atas penyerapan anggaran.

i. Melaksanakan Rekonsilisasi Bank Pembiayaan (imprest).

4.2 Sub. Bagian Pendapatan

Melakanakan pemantauan anggaran belanja dan pendapatan cabang, pengurusan asuransi dan pencatatan pajak perusahaan.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 4.2 diatas Supervisor Pendapatan mempunyai tugas :

a. Melakukan pemantauan anggaran belanja dan pendapatan cabang. b. Mengevaluasi hasil penjualan tenaga listrik.

c. Mengevaluasi hasil penerimaan BP dan UJL.

d. Mengevaluasi pelaksanaan transfer otomatis Bank Receipt. e. Melakukan Rekonsilisasi Bank Penerimaan (Receipt).

f. Melaksanakan rekonsilisasi pendapatan opersi lainnya dengan Sub. Bagian TUL.

g. Mengusulkan biaya pembayaran materi dibayar dimuka atas rencana penjualan rekening listrik.

i. Melakukan rekonsilisasi penerimaan dan penyetoran PPJ ke Instansi terkait.

4.3Sub Bagian Akuntansi

Melaksanakan semua pencatatan transaksi, aktiva lancar, aktiva tetap, PDP, kas Bank serta inventarisasi aktiva tersebut diatas sesuai dengan Standar Akuntansi Keuangan dan Kebijakan Direksi.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 4.3 diatas, Sub. Bagian Akuntansi mempunyai tugas :

a. Melaksanakan inventarisasi aktiva lancar, aktiva tetap, PDP dan material PDP.

b. Melaksanakan pencatatan semua transaksi perusahaan yang menyangkut investasi dan operasi, aktiva lancar.

c. Melaksanakan pencatatan aktiva tetap dan PDP / material PDP.

d. Melakukan rekonsilisasi piutang listrik, penjualan dan piutang ragu-ragu.

e. Membuat kartu pengendalian hutang, persekot, PUMP KPR/BPRP dan realisasi kinerja.

f. Melaksanakan penyajian data yang terkait dengan penyusunan RKAP dan realisasi kerja.

5. BAGIAN SDM DAN ADMINISTRASI

a. Merencanakan pengembangan sumberdaya manusia.

b. Melakukan kajian dan pengembangan organisasi dalam rangka usulan perubahan struktur organisasi.

c. Melaksanakan tata usaha penggajian dan pengupahan. d. Melaksanakan pembinaan kesejahteraan pegawai.

e. Melaksanakan pengadaan material dan jasa borongan untuk pengoperasian dan pemeliharaan sarana pendistribusian tenaga listrik.

f. Melaksanakan penyimpangan dan pengendalian persediaan material pengoperasian dan pemeliharaan sarana pendistribusian tenaga listrik. g. Merencanakan kebutuhan sarana kerja.

h. Melaksanakan kegitan kesektariatan dan rumah tangga.

i. Melaksanakan kegiatan pengamanan dan kesehatan lingkungan kerja. 5.1 Sub. Bagian Sumber Daya Manusia

Melaksanakan kegitan perncanaan pengurusan sumberdaya manusia. Untuk melaksanakan tugas pokok sebagaimana tersebut butir 5.1 diatas, Sub. Bagian Sumberdaya Manusia mempunyai tugas :

a. Merencanakan kegitan pengembangan SDM. b. Melaksanakan rencana kebutuhan diklat pegawai.

c. Mengelola kegitan administrasi SDM termasuk pemeliharaan data base pegawai (SIPEG dan Dosier pegawai).

d. Melaksanakan kegiatan Tata Usaha penggajian dan pengupahan sumberdaya manusia.

f. Memproses administarasi mutasi pegawai. g. Mengelola pelaksanaan SMUK pegawai.

h. Mengelola administrasi pelaksanaan TP2DP di Unit Pelaksana. i. Melaksanakan kegiatan administrasi kesejahteraan pegawai. 5.2 Sub. Bagian Sekretariat

Melaksanakan tata usaha kesekretariatan dan pengurusan rumah tangga serta keamanan lingkungan kerja.

Untuk melaksanakan tugas pokok sebagaimana tersebut 5.2 diatas, Sub. Bagian Sekretariatan mempunyai tugas :

a. Menyusun rencana kebutuhan sarana kerja.

b. Melaksanakan kegiatan tata uasaha kesekretariatan .

c. Melaksanakan kegiatan rumah tangga satuan oeganisasi terkait. d. Melaksanakan kegiatan pengamanan lingkungan kerja.

e. Melaksanakan kegiatan administrasi dan pengurusan surat-surat tanah dan surat berharga milik perseroan.

f. Melaksanakan kegiatan TLSK.

g. Melaksanakan kegiatan protokoler dan kehumasan.

h. Mengelola kegiatan pemeliharaan gedung, fasilitas serta kendaraan. i. Mengawasi pelaksanaan kegiatan cleaning service.

5.3. Sub. Bagian Perbekalan

Melaksanakan kegiatan bidang perbekalan meliputi rencana persediaan, pengadaan dan penyimpanan barang / material, alat tulis kantor dan administrasi perbekalan.

Untuk melaksanakn tugas pokok sebagaimana tersebut butir 5.3 diatas, Sub. Bagian Perbekalan mempunyai tugas :

a. Melaksanakan tata usaha perbekalan baik untuk materail konstruksi, operasi dan pemeliharaan sarana pendistribusian tenaga listrik maupun alat tulis kantor.

b. Melaksanakan penyimpangan barang dan pengamanannya. c. Melaksanakan pelayanan penerimaan dan pengambilan barang. d. Melaksanakan pengadministrasian persediaan barang dan material. e. Melaksanakan kegiatan tata usaha pergudangan sesuai ketentuan.

C. Laporan keuangan Perusahaan

Laporan keuangan yang dihasilkan menyajikan informasi mengenai : a. Laporan Neraca (Balance Sheet) periode 31 Desember tahun 2001 sampai

dengan tahun 2005.

b. Laporan Laba Rugi (Income Statement) periode januari Desember tahun 2001 sampai dengan tahun 2005.

c. Posisi keuangan untuk setiap akhir periode, baik aktiva, pasiva, pendapatan dan biaya serta perubahannya sebagai akibat dilaksanakannya kegiatan dan transaksi perusahaan.

d. Kegiatan hasil atau prestasi yang dapat dicapai untuk periode yang dilaporan.

e. Saldo aktiva ( kas, bank, piuatang, panjar dan persediaan) dan pasiva (hutang dagang dan kewajiban kepada Negara) yang memungkinkan dilakukan pengendalian atas masing-masing pos neraca tersebut

Dari data keuangan tersebut, penulis akan melakukan perhitungan dan menganalisa serta mengevaluasi berdasarkan rasio keuangan sehingga dapat diketahui bagaimana tingkat kinerja keuangan perusahaan.

Laporan keuangan terdiri dari : 1. Neraca

posisi keuangan perusahaan yang menunjukkan masing-masing perkiraan aktiva dan pasiva.

2. Laporan Laba Rugi

Daftar laba rugi disusun dengan maksud untuk memberikan gambaran mengenai hasil usaha yang diperoleh dan biaya yang berkaitan dengan hasil usaha tersebut serta laba rugi dari hasil operasi perusahaan. Daftar laba rugi merupakan gambaran sumber-sumber penghasilan dan jenis dari beban pada suatu periode tertentu.

Laporan laba rugi PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan menggambarkan pengklasifikasian dalam penetapan pengukuran laba.

1. Laba usaha operasi adalah laba kotor atas penjualan tenaga listrik dikurangi dengan beban usaha.

D. Perhitungan Rasio Keuangan

Perhitungan rasio-rasio keuangan pada PT. PLN (Persero) Cabang Medan akan diuraikan pada bagian ini sesuai dengan maksud penulisan skripsi. Rasio-rasio tersebut dihitung berdasarkan data-data yang diperoleh dari laporan laba-rugi dan neraca selama periode waktu 2001 sampai 2005.

Berikut ini adalah perhitungan rasio-rasio keuagan yang akan dianalisis : 1. Rasio Likuiditas

Rasio likuiditas adalah rasio digunakan untuk mengukur kemampuan perusahaan untuk mambayar kembali seluruh kewajiban-kewajiban jangka pendeknya apabila telah jatuh tempo. Rasio likuiditas yang dipakai dalam penelitian ini adalah :

a. Current Ratio

Tahun 2003

%

495

95

,

4

052

.

7

921

.

34

Ratio

Current

Tahun2004%

384

84

,

3

821

.

10

564

.

41

Ratio

Current

Tahun 2005%

764

64

,

7

984

.

5

762

.

45

Ratio

Current

b. Cash Ratio

s Liabilitie Current Securities Maketable Cash Ratio

Cash

Tahun 2002 % 45 45 , 0 755 . 15 203 . 7 Ratio Cash Tahun 2003 % 231 31 , 2 052 . 7 315 . 16 Ratio Cash Tahun 2004 % 148 48 , 1 821 . 10 034 . 16 Ratio Cash Tahun 2005 % 245 45 , 2 984 . 5 683 . 14 Ratio Cash

c. Quick Test Ratio

Lancar Kewajiban Persediaan Lancar Aktiva Ratio Test

Quick

Tahun 2002 % 815 15 , 8 755 . 15 170 . 1 595 . 129 Ratio Test Quick Tahun 2003 % 454 54 , 4 052 . 7 837 . 2 921 . 34 Ratio Test Quick Tahun 2004 % 359 59 , 3 821 . 10 634 . 2 564 . 41 Ratio Test Quick Tahun 2005 % 721 21 , 7 984 . 5 594 . 2 762 . 45 Ratio Test Quick

d. Net Working Capital

Lnacar Kewajiban Lancar Kewajiban Lancar Aktiva Capital Working

Net

Tahun 2002 % 722 22 , 7 755 . 15 755 . 15 595 . 129 Capital Working Net Tahun 2003 % 395 95 , 3 052 . 7 052 . 7 921 . 34 Capital Working Net Tahun 2004 % 284 84 , 2 821 . 10 821 . 10 564 . 41 Capital Working Net Tahun 2005 % 664 64 , 6 984 . 5 984 . 5 762 . 45 Capital Working Net

2. Rasio Solvabilitas

Rasio solvabilitas adalah rasio yang digunakan untuk mengukur kemampuan suatu perusahaan untuk membayar hutang-hutangnya dengan aktiva-aktiva material yang dimiliki perusahaan seandainya perusahaan dilikuiditas. Rasio yang digunakan dalam peneitian ini adalah :

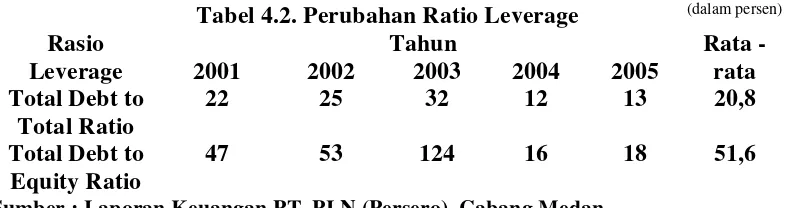

a. Total Debt to Total Asset Ratio

Tahun 2001 % 22 22 , 0 369 . 366 872 . 83 Ratio Assets Total to Debt Total Tahun 2002 % 25 25 , 0 567 . 403 298 . 101 Ratio Assets Total to Debt Total Tahun 2003 % 32 32 , 0 344 . 339 614 . 110 Ratio Assets Total to Debt Total Tahun 2004 % 12 12 , 0 945 . 782 023 . 98 Ratio Assets Total to Debt Total Tahun 2005 % 12 12 , 0 945 . 782 023 . 98 Ratio Assets Total to Debt Total

b. Total Debt to Equity Ratio

Tahun 2001 % 47 47 , 0 664 . 176 872 . 83 Ratio Equity to Debt Total Tahun 2002 % 53 53 , 0 920 . 187 298 . 101 Ratio Equity to Debt Total Tahun 2003 % 124 24 , 1 179 . 89 614 . 110 Ratio Equity to Debt Total Tahun 2004 % 16 16 , 0 331 . 587 023 . 98 Ratio Equity to Debt Total Tahun 2005 % 18 18 , 0 791 . 560 892 . 104 Ratio Equity to Debt Total

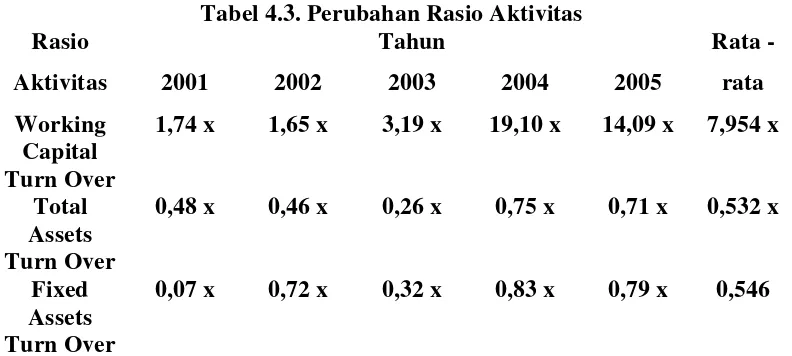

3. Rasio Aktivitas

a. Working Capital Turn Over s Liabilitie Current asset Current Sales Over Turn Capital Working Tahun 2001 x Over Turn Capital

Working 1.74

033 . 101 664 . 176 Tahun 2002 x Over Turn Capital

Working 1.65

840 . 113 921 . 187 Tahun 2003 x Over Turn Capital

Working 3.19

869 . 27 178 . 89 Tahun 2004 x Over Turn Capital

Working 19.10

743 . 30 332 . 587 Tahun 2005 x Over Turn Capital

Working 14.09

778 . 39 791 . 560

b. Total Assets Turn Over

Tahun 2001

x Over

Turn Assets

Total 0.48

369 . 366 664 . 176 Tahun 2002 x Over Turn Assets

Total 0.46

567 . 403 921 . 187 Tahun 2003 x Over Turn Assets

Total 0.26

344 . 339 179 . 89 Tahun 2004 x Over Turn Assets

Total 0.75

945 . 782 332 . 587 Tahun 2005 x Over Turn Assets

Total 0.71

964 . 781 791 . 560

c. Fixed Asset Turnover

Assets Fixed Net Sales Over Turn Assets Fixed Tahun 2001 x Over Turn Assets

Fixed 0.07

586 . 450 . 2 664 . 176 Tahun 2002 x Over Turn Assets

Fixed 0.72

Tahun 2003

x Over

Turn Assets

Fixed 0.32

379 . 276 179 . 89 Tahun 2004 x Over Turn Assets

Fixed 0.83

530 . 706 331 . 587 Tahun 2005 x Over Turn Assets

Fixed 0.79

083 . 706 791 . 560

4. Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dari dana yang diinvestasikan dalam perusahaan.

Perhitungan Operating Profit Margin didasarkan pada tingkat penjualan hanya disini yang diperbandingkan adalah laba operasi atau laba sebelum bunga dan pajak earning before interest tax (EBIT)

a. Operating Profit Margin

Sales EBIT in

M ofit

OperatingPr arg

Tahun 2002 % 16 16 , 0 168 . 122 . 1 920 . 187 arg Pr in M ofit Operating Tahun 2003 % 6 06 , 0 284 . 452 . 1 179 . 89 arg Pr in M ofit Operating Tahun 2004 % 39 39 , 0 577 . 504 . 1 331 . 587 arg Pr in M ofit Operating Tahun 2005 % 32 32 , 0 352 . 742 . 1 791 . 560 arg Pr in M ofit Operating

b. Basic Earning Power (BEP)

(dalam persen) BAB IV

ANALISIS DAN EVALUASI

A.Analisis Perkembangan Rasio Keuangan PT. PLN (Persero) Cabang

Medan

1. Analisis Pekembangan Rasio Likuiditas

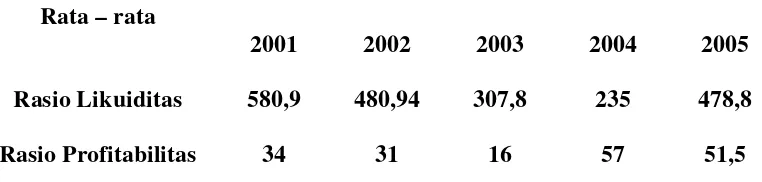

Tabel 4.1. Perubahan Rasio Likuiditas

Sumber : Laporan Keuangan PT. PLN (Persero) Cabang Medan

a. Current Ratio

Current Ratio merupakan aktiva lancar perusahaan dalam

memenuhi kewajiban jangka pendek dari hasil perhitungan pada tabel 4.1 dapat dilihat pada tahun 2001 sampai dengan tahun 2005 current ratio

perusahaan tergolong sangat tinggi dengan rata 687,8 % dimana current ratio perusahaan 9,74 % yang berarti setiap 1 rupiah kewajiban dijamin dengan 9,74 rupiah aktiva lancar. Tingginya jauh melebihi aktiva lancar perusahaan. Hal ini menunjukkan bahwa sebagian besar aktiva tetap perusahaan dibiayai oleh hutang lancar dan perusahaan sangat menggantungkan dirinya pada hutang lancar. Hutang lancar perusahaan Rasio

Likuiditas

Tahun Rata

-rata 2001 2002 2003 2004 2005

Current

Ratio

974 822 495 384 764 687,8

Cash Ratio 96,5 45,7 231 148 245 152,24

Quick Test

Ratio

960 815 454 359 721 661,8

Net Working

Capital

yang terlalu tinggi menunjukkkan perusahaan beresiko tinggi yaitu terganggunya likuiditas dan modal kerja yang minim.

Perkembangan Current ratio perusahaan dapat dikategorikan sangat baik bahkan melebihi standard current ratio secara umum. Akan tetapi secara matematis, current ratio perusahaan dari tahun 2001 sampai tahun 2004 cenderung semakin menurun. Setiap hutang lancar Rp. 1,00 dijamin oleh aktiva lancar Rp. 9,74 pada tahun 2001, Rp. 8,22 tahun 2002, Rp. 4,95 tahun 2003, Rp. 3,84 tahun 2004 tapi pada tahun 2005 current ratio perusahaan meningkat sebesar Rp. 7,64 tahun 2005. Current ratio

yang terlalu tinggi juga tidak baik. Hal ini dapat menggangu aktivitas perusahaan.

b.Cash Ratio

Cash ratio ini menunjukkan kemampuan untuk membayar hutang

yang harus segera dibayar dengan kas yang tersedia. Dari hasil perhitungan dapat dilihat rata-rata kas ratio tinggi yaitu 153,24 % dimana cash ratio yang tergolong baik adalah antara 50 – 100 %. Pada tahun 2001 cash ratio

perusahaan 96,5 % yang berarti setiap 1 rupiah hutang lancar dijamin dengan 0,96 rupiah kas. Pada tahun 2001 – 2003 nilai kas ratio perusahaan baik namun pada tahun 2004 mengalami penurunan disebabkan nilai kas perusahaan semakin rendah sementara hutang perusahaan semakin tinggi. Pada tahun 2005 nilai cash ratio perusahaan kembali membaik. .

dibayar dengan uang tunai secara akumulatif dari tahun 2001 sampai dengan tahun 2005 semakin mengalami peningkatan.

c.Quick Test Ratio

Dari perhitungan rasio pada tabel 4.1 dapat dilihat bahwa quick test ratio perusahaan tergolong tinggi dengan rata-rata rasio 661,8 %. Pada tahun 2001 nilai quick test ratio perusahaan 960 % yang berarti setiap 1 rupiah hutang lancar dijamin dengan 9,6 rupiah aktiva yang cepat diuangkan. Sama dengan current ratio, tingginya rasio ini disebabkan oleh rendahnya hutang perusahaan. Dari perhitungan juga dapat dilihat bahwa nilai dari aktiva lancar sebagian besar tertanam pada kas dan piutang karena PT. PLN (Persero) Cabang Medan hanya memiliki persedian bahan baka