Oleh:

HILMAN FATONI NIM: 104046101618

K O N S E N T R A S I P E R B A N K A N S Y A R IA H PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

Dengan Menggunakan Metode Economic Value Added (EVA)”.

Pembimbing: DR. H. Zainul Arifin Yusuf, M.Pd dan Dwi Nur’aini Ichsan, SE, MM

Kata kunci: Penilaian Kinerja Bank Syariah Dengan Metode EVA

Economic Value Added (EVA) adalah suatu sistem manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating costs) dan biaya modal (cost of capital). sistem manajemen untuk mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital).

Bank Syariah Mega Indonesia adalah salah satu bank syariah yang pertama kali berdiri di Indonesia yang juga memiliki kewajiban untuk mengembangkan perbankan syariah yang pada masa sekarang ini masih banyak yang menganut sistem konvensional. Oleh karena itu, perlu strategi-strategi khusus untuk menarik minat para investor diantaranya dengan meningkatkan kinerjanya.

Fokus utama pada studi ini adalah bagaimana suatu perusahaan meningkatkan kinerjanya dengan menggunakan metode EVA dan strategi-strategi apa yang akan diterapkan untuk meningkatkan kinerja berdasarkan keuangan dari tahun-tahun sebelumnya. Hasilnya kinerja Bank Syariah Mega Indonesia dapat dikatakan semakin baik tiap tahunnya, karena terjadi peningkatan nilai EVA secara terus menerus dari tahun 2006-2010.

pengatur semesta alam, Allah Yang Maha Kuasa. Berkat kehendak dan kuasa-Nya sehingga penulis mampu menyelesaikan skripsi ini. Shalawat serta salam sepatutnya tiada henti kita panjatkan kepada uswah kita, Nabi Muhammad SAW, suri tauladan kita dalam setiap aktivitas kehidupan.

Dalam proses penyusunan skripsi ini penulis banyak menemui hambatan dan cobaan yang harus penulis hadapi dengan ikhtiar dan tawakal. Alhamdulillah atas e kat do’a o a g tua, kelua ga, saha at da te a -teman yang selalu silih berganti memberi motivasi dan inspirasi.

Karena itupula, dari lubuk hati yang dalam penulis mengucapkan rasa terima kasih yang tulus kepada segenap pihak yang telah membantu dan mendukung penulis dalam menyelesaikan skripsi ini.

Diantaranya adalah:

1. Bapak Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM, selaku dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta dan seluruh dosen yang telah membimbing penulis selama menempuh perkuliahan di UIN Syarif Hidayatullah Jakarta.

2. Ketua Program studi Muamalat, Dr. Euis Amalia, M. Ag., dan Sekretaris Program studi Mua alat, Bapak Mu’ i Rauf, “.Ag, MA.

3. Segenap Staff Akademik dan Staff Perpustakaan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Pembimbing I Bapak Dr. H. Zainul Arifin Yusuf, M.Pd dan Pembimbing II Ibu Dwi Nu ’ai i Ihsa , “E, MM., yang telah menyediakan waktu luang untuk memberikan pengarahan dan bimbingan kepada penulis selama penyusunan skripsi.

Fadila dan Rifni Arifa yang selalu memberi motivasi kepada penulis dalam setiap aktivitas lewat dukungan moril maupun materil.

7. Rekan-rekan seperjuangan di BMT Cita Sejahtera, Bapak Aries Koentjoro, Bapak Ismail, Abdurrahman, Sumarni dan teman-teman jurusan Perbankan Syariah Angkatan 2004, Wira, Fauzan, Shesaar, Irfan, Zaenal, Ajeng, Nurul, Evi, Icha, Rica, Luthfi, Fatah, Udin, Hidayat, dan teman-teman yang tidak bisa saya sebutkan satu per satu.

8. Serta Suryani Taher yang selalu setia menemani dan memberikan dorongan yang sangat berarti bagi penulis.

Akhirnya penulis mengucapkan terima kasih sekali lagi yang tak terhingga kepada seluruh pihak yang tak dapat disebutkan satu persatu atas semua bantuan dan masukan-masukannya kepada penulis. Lebih dari ucapan terima kasih, kepada Yang Maha Bijaksana, Semoga Allah SWT senantiasa memberikan sinar terang serta kekuatan kepada para pemikir dan aktivis yang senantiasa berjuang merubah dunia ke arah yang lebih baik dan semoga kiranya skripsi ini dapat bermanfaat bagi semua kalangan.

Jakarta, 18 Agustus 2011

HILMAN FATONI

LEMBAR PERSETUJUAN PEMBIMBING SKRIPSI... ii

PENGESAHAN PANITIA UJIAN MUNAQASAH... iii

LEMBAR PERNYATAAN... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... x

BAB I : PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Pembatasan dan Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 8

D. Review kajian Terdahulu... 9

E. Kerangka Konsep ... 12

F. Metode Penelitian ... 13

G. Sistematika Penulisan ... 14

BAB II : LANDASAN TEORI... 16

A. Definisi Economic Value Added (EVA) ... 16

E. Permasalahan Dalam Penerapan Konsep

Economic Value Added (EVA) ... 24

F. Perhitungan Economic Value Added (EVA) ... 25

G. Struktur Permodalan ... 26

H. Biaya Rata-Rata Modal Tertimbang (WACC) ... 37

BAB III : GAMBARAN UMUM PERUSAHAAN... 39

A. Sejarah Singkat Perusahaan...39

B. Struktur organisasi ...40

C. Visi dan Misi Perusahaan ... 41

D. Produk-Produk PT. Bank Syariah Mega Indonesia, Tbk ... 42

BAB IV : PENILAIAN KINERJA BANK SYARIAH DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) ...47

A. Kinerja Keuangan Bank Syariah Mega Indonesia Dengan Metode EVA (Economic Value Added)... 47

1. Perhitungan NOPAT ... 47

2. Perhitungan Modal ...52

3. Perhitungan Weighted Average Cost of Capital (WACC) ... 57

BAB V : PENUTUP ... 69

A. Kesimpulan ... 69

B. Saran ...70

DAFTAR PUSTAKA ... 72

LAMPIRAN...74

3. Tabel 4.3 Perbandingan NOPAT financing approach dengan

NOPAT operating approach ... 52

4. Tabel 4.4 Capital Financing Approach ... 53

5. Tabel 4.5 Capital Operating Approach ... 54

6. Tabel 4.6 Perbandingan Capital financing approach dengan Capital operating approach ... 56

7. Tabel 4.7 Perhitungan biaya modal atas rata-rata tertimbang ... 57

8. Tabel 4.8 Perhitungan Capital Charge ... 58

9. Tabel 4.9 Perhitungan Nilai EVA ... 60

10.Tabel 4.10 Perbandingan nilai EVA Spread Method dan EVA Residual Income Method ... 60

DAFTAR GAMBAR 1. Gambar 2.1 Penerapan Konsep EVA menurut Stern and Stewart ... 24

1 BAB I PENDAHULUAN

A. Latar Belakang

Bank sebagai lembaga bisnis dalam bidang keuangan menempati posisi sangat strategis dalam mendukung pertumbuhan ekonomi, khususnya dalam menghadapi industri perbankan yang semakin kompleks dan global. Tantangan baru muncul dengan semakin banyaknya teknik operasi perusahaan dan perdagangan serta sistem pembayaran yang telah mendorong makin meningkatnya transaksi lintas antar negara dan jumlah bank yang beroperasi di luar batasan wilayahnya.

Untuk dapat memperoleh gambaran yang tepat tentang perkembangan perusahaan, kita perlu mengetahui kondisi bisnis yang dijalankan perusahaan dalam beradaptasi terhadap lingkungan usaha yang selalu berubah. Laporan keuangan yang merupakan ringkasan dari kegiatan ekonomi yang dijalankan suatu perusahaan dapat mencerminkan kondisi perusahaan itu. Maka perlu dilakukan penilaian kinerja keuangan terhadap kondisi perusahaan.

[image:12.612.117.537.52.483.2]perkembangan bank syariah di Indonesia mengikuti tiga tahapan; yaitu Tahap perkenalan (introduction), tahap pengakuan (recognition), dan terakhir tahap pemurnian (purification).1 Dimana dalam tiap-tiap tahap tersebut ada ciri yang menandakan masing-masing tahapan.

Kini memasuki umur aqil baligh rasanya cukup banyak terobosan-terobosan yang sudah dilakukan para pelaku perbankan syariah di Indonesia dalam mencari nasabah, baik itu nasabah emosional maupun nasabah rasional. Mulai dari dikembangkannya skema-skema pembiayaan yang sesuai dengan kebutuhan nasabah di lapangan, hingga berbagai kemudahan dalam bertransaksi.

Dapat dilihat pula pada masa sekarang ini para nasabah pun sudah mulai jeli melihat bank syariah mana yang memiliki prospek yang baik melalui kinerjanya. Penilaian kinerja merupakan hal yang esensial bagi sebuah perusahaan untuk memenangkan persaingan global yang semakin ketat ini, kinerja sebuah organisasi haruslah mencerminkan peningkatan dari satu periode ke periode berikutnya. Menurut P. F. Drucker kinerja perusahaan adalah tingkat prestasi (karya) atau hasil yang dicapai kadang-kadang digunakan untuk dicapainya suatu hasil yang positif.2 Kinerja sebuah

1

Karnaen A Perwataatmadja dan Henri Tandjung, "Bank Syariah; Teori, Praktik dan Peranannya" (Celestial Publishing:Jakarta, 2007) hal. 86

2D u ke , P. F. Pe ga ta Ma aje e , Jaka ta: PT. Pustaka Bi a a P essi do, hal. .

perusahaan lebih banyak diukur berdasarkan rasio-rasio keuangan selama satu periode tertentu. Pengukuran berdasarkan rasio keuangan ini sangatlah bergantung pada metode atau perlakuan akuntansi yang digunakan dalam menyusun laporan keuangan perusahaan sehingga seringkali kinerja perusahaan terlihat baik dan meningkat, yang mana sebenarnya kinerja tidak mengalami peningkatan bahkan menurun.

Perusahan yang baik adalah perusahaan yang memiliki kemampuan mengelola kesempatan untuk investasi dengan kemampuan memberikan tingkat pengembalian diatas tingkat pengembalian minimum yang diharapkan. Sementara pemberian nilai tambah merupakan opportunity cost (biaya kesempatan) yang hilang dari investor atas dananya. Biaya kesempatan itu timbul karena ketika investor memilih melakukan investasi atas dananya disuatu perusahaan maka investor akan kehilangan kesempatan untuk menggunakan dananya tersebut untuk keperluan konsumsinya saat ini atau kehilangan kesempatan menananmkan dananya di perusahaan lain yang mungkin perusahaan lain tersebut dapat memberikan hasil lebih dibandingkan dengan perusahaan tempat investor menanamkan modalnya saat ini.

kas. Untuk mengukur return dari investasi, dapat digunakan accounting earnings dan arus kas. Informasi arus kas juga berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas. Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi peminjaman, memelihara kemampuan operasi perusahaan, membayar deviden, dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Selain itu pengukuran kinerja juga dapat dilakukan dengan metode yang telah umum digunakan seperti analisa rasio, tetapi sayangnya pengukuran kinerja dengan menggunakan analisa rasio tidak memperhitungkan adanya biaya modal, padahal biaya modal adalah salah satu komponen yang terpenting dari diperolehnya sumber pendanaan dan juga sebagai cerminan atas opportunity cost sumber pendanaan tersebut.

Terdapat berbagai cara mengukur kinerja perusahaan yang sudah dikenal seperti Return on Equity (ROE) dan Return on Asset (ROA). ROE merupakan alat yang telah lama digunakan. Penggunaan ROE dan ROA sebagai pengukur kinerja memang sangat mudah dan sering digunakan namun memiliki distorsi sehingga sebaiknya tidak digunakan. Adapun kelemahan dari metode ROE dan ROA:

Rasio ROE dan ROA dibuat berdasarkan pendapatan akuntansi, bahwa pendapatan yang dilaporkan secara akuntansi mengalami distorsi pada pemilihan pembiayaan persediaan (LIFO, FIFO, dan average cost), akuisisi, pengeluaran untuk penelitian dan pengembangan, penggunaan successful effort atau full cost untuk investasi yang beresiko serta pembukuan secara akrual.

2) Distorsi pembiayaan

Rasio ROE terpengaruh oleh perubahan dari struktur pembiayaan hutang dan modal, dimana perubahan menanggung tingkat bagi hasil yang harus dibayar. Hal ini membuat sulit untuk mengetahui sumber keberhasilan atau kegagalan perusahaan yang berasal dari operasional atau keuangan.

penyesuaian-penyesuaian atas laporan keuangan untuk meminimalisir distorsi atas sistem akuntansi dengan accrual basis.3

Dalam penelitian ini diambil sampel perusahaan yaitu, PT. Bank Syariah Mega Indonesia. Jika dikaitkan dengan pencapaian asset, maka manajemen perusahaan memerlukan suatu penilaian kinerja yang lebih akurat yang dapat meningkatkan kekayaan pemegang sahamnya bila tingkat pengembaliannya lebih besar daripada biaya kapitalnya.

Sekilas mengenai visi Bank Syariah Mega Indonesia, dikutip dari sumber annual report PT. Bank Syariah Mega Indonesia adalah menjadi bank syariah kebanggan bangsa. Serta misinya adalah memberikan layanan jasa keuangan syariah terbaik bagi semua kalangan, melalui kinerja organisasi yang unggul, untuk meningkatkan nilai tambah bagi stakeholder dalam mewujudkan kesejahteraan bangsa.

Dengan melakukan penelitian dengan konsep EVA maka akan dilakukan simulasi penerapan konsep EVA untuk melihat seberapa besar nilai tambah yang telah diciptakan manajemen bagi perusahaan dan seberapa besar kemampuannya dalam meningkatkan nilai tambah bagi perusahaan tersebut. Dengan kata lain bahwa penelitian ini bertujuan untuk menilai kinerja manajemen PT. Bank Syariah Mega Indonesia dan melihat seberapa 3 Accrual basis adalah basis akuntansi yang mengakui pendapatan pada periode

besar kemampuannya dalam meningkatkan nilai tambah perusahaan dikaitkan dengan visi dan misi perusahaan.

B. Pembatasan dan Perumusan Masalah 1. Pembatasan masalah

Berawal dari uraian yang telah dipaparkan di atas, untuk mengukur kinerja terdapat beberapa cara seperti Return On Equity (ROE) dan Return On Asset (ROA), namun dalam hal ini penulis memfokuskan

penelitian hanya pada penilaian kinerja keuangan Bank Syariah Mega Indonesia dengan menggunakan metode economic value added (EVA) saja.

2. Perumusan masalah

jawaban yang salah masih mungkin dihasilkan untuk suatu pertanyaan yang benar.4

G. Bennett Steward III dalam wawancaranya dengan Ellen M. Heffes dari Financial Executives International edisi Juli/Agustus 2003 A ou ti g’s Cu e: “hifting Focus-From Lender to Shareholders) menjelaskan bahwa EVA lahir dikarenakan kelemahan sistem akuntansi yang lama. Beliau mengatakan bahwa akuntansi tidak memiliki nilai obyektif. Laba bersih dalam suatu laporan keuangan adalah hasil dari sejumlah bisnis transaksi dengan berbagai situasi berbeda menyertainya. Pengukuran laba bersih tersebut kurang tepat digunakan sebagai alat ukur untuk pemegang saham. Akibatnya, manajemen perusahaan bahkan CEO dapat mengambil keputusan yang kurang tepat.

Berdasarkan pembatasan masalah yang ada, pembahasan yang akan dilakukan dirumuskan dalam beberapa pertanyan sebagai berikut:

1. Bagaimana kinerja keuangan Bank Syariah Mega Indonesia berdasarkan metode EVA?

2. Bagaimana strategi manajemen agar dapat menciptakan nilai tambah perusahaan?

C. Tujuan dan Manfaat Penelitian

4

1. Tujuan penelitian

Adapun tujuan penelitian ini adalah:

a. Menganalisa kinerja bank syariah dengan menggunakan metode Economic Value Added (EVA).

b. Menjelaskan strategi yang digunakan Bank Syariah Mega Indonesia dalam meningkatkan kinerja.

2. Manfaat penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut: a. Bagi penulis

Untuk mengetahui lebih jauh tentang kinerja bank syariah melalui metode Economic Value Added (EVA) serta untuk menerapkan ilmu yang telah diperoleh selama masa perkuliahan ke dalam praktek yang sebenarnya.

b. Bagi perusahaan

akan didapatkan pada masa mendatang bisa lebih baik dari tahun sebelumnya.5

c. Bagi investor

Hasil penelitian diharapkan mampu memberikan informasi kepada para investor agar dapat melakukan pertimbangan-pertimbangan untuk melakukan investasi.

d. Bagi akademisi

Penelitian ini diharapkan dapat memberikan sebuah gambaran pengetahuan dan dapat dijadikan informasi tentang kinerja suatu perusahaan.

D. Review Kajian Terdahulu

Tinjauan pustaka merupakan inspirasi penulis melakukan penelitian pada bidang ini atau dengan kata lain penelitian ini berawal dari penelitian sebelumnya. Adapun tinjauan pustaka yang penulis telah kaji adalah:

No Penulis/Judul Skripsi/Tahun Isi Referensi Perbedaan 1 E i Wafi oh/ A alisis Pe ga uh

Pajak Penghasilan terhadap

Penelitian tentang

pengaruh pajak

Dalam penelitian

ini langsung

5

Economic Value Added (EVA).

(Studi kasus pada perusahaan

kelompok yang terdaftar di

BEJ)/2007

penghasilan (PPh)

terhadap

Economic Value

Added (EVA)

dalam mengukur

kinerja keuangan

perusahaan

dengan melihat

saham

perusahaan

tersebut yang

terdaftar di BEJ

memfokuskan

pada penilaian

kinerja dilihat dari

laporan keuangan

dan dilakukan

analisa dengan

metode EVA

2 Isti o ah/ Pe ga uh E o o i

Value Added, Residual Income,

Earnings, Operating Cash Flow,

dan Ukuran Perusahaan terhadap

return yang diterima oleh

pemegang saham (sektor

infrasturktur, utilitas,

transportasi, sektor properti, dan

eal estate di BEJ / 7

Penelitian tentang

return yang

diterima oleh

pemegang saham

yang sahamnya

terdaftar di BEJ

berdasarkan

sektor yang diteliti

dengan

memasukkan

Return yang dapat

diterima para

pemegang saham

tidak berdasarkan

sahamnya yang

pengaruh dari

EVA, Residual

Income, Earnings,

dan Operating

Cash Flow

3 Rif iyati “a ha i/ A alisa

Economic Value Added Sebagai

Indikator Keberhasilan Kinerja

Perusahaan Dalam Menciptakan

Nilai Perusahaan (Studi kasus

pada PT. Indofood Tbk. Tahun

1999- /

Penelitian ini

membahas

tentang hasil uji

hipotesis yang

dilakukan dalam

mencari hubungan

antara tingkat

Return On Equity

(ROE) dengan

penciptaan nilai

perusahaan

Economic Value

Added (EVA)

Penelitian ini

memfokuskan

pada kemampuan

perusahaan dalam

meningkatkan

kinerjanya melalui

metode Economic

Value Added (EVA)

4 Luk a Haki Gia a/ A alisa

Economic Value Added (EVA) dan

Market Value Added (MVA)

Sebagai Alat Ukur Penilaian

Penelitian ini

membahas

tentang

bagaimana

Dalam penelitian

ini tidak

menjelaskan

Kinerja Emiten Syariah/2009 mengukur kinerja

emiten yang

termasuk dalam

Jakarta Islamic

Index (JII) dengan

metode EVA dan

MVA, juga apakah

terdapat pengaruh

dari pergerakan

EVA terhadap

MVA dari

masing-masing

perusahaan

pengaruh dari

perhitungan EVA

terhadap faktor

lainnya yang dapat

meningkatkan

kinerja

perusahaan

E. Kerangka Konsep

Menurut Stewart & Company, Earnings dan Earnings Per Share adalah pengukuran yang keliru untuk menilai kinerja perusahaan. Pengukuran kinerja yang terbaik adalah dengan menggunakan metode Economic Value Added (EVA), (Stewart 1991). Sebab perbedaan utama antara EVA dengan Profit Measures konvensional adalah EVA tidak hanya menghitung Economic

mencakup beban modal. Selain itu, EVA dapat menghilangkan distorsi dalam pengukuran laba berdasarkan prinsip akuntansi yang berlaku umum.

Dibandingkan dengan pengukuran kinerja lain, EVA lebih baik karena menghubungkan semua pengambilan keputusan dengan fokus yang sama yaitu bagaimana meningkatkan EVA. EVA memungkinkan semua keputusan manajemen dibuat, dimonitor, dikomunikasikan, dan dikompensasikan dalam cara yang konsisten yaitu memberikan nilai tambah atas investasi pemegang saham.

Dengan menggunakan EVA, manager akan termotivasi untuk menciptakan shareholders value yang semakin besar. Sebab manajer akan memperoleh bonus jika dapat menciptakan shareholders value. Sehingga dapat mengurangi benturan kepentingan antara manajer dan pemegang saham.

F. Metode Penelitian

Jenis penelitian ini menggunakan metode deskriptif kuantitatif dalam bentuk desain deskriptif dan metode pengumpulan data. Dalam pengertian ini penelitian deskriptif menggunakan data-data dan angka-angka yang telah diperoleh lalu dijelaskan maksud dari hasil pengolahan angka-angka tersebut.

sekali yaitu yang sebelumnya belum ada atau belum dikenal, juga termasuk pengumpulan keterangan baru yang bersifat memperkuat teori-teori yang sudah ada, atau bahkan juga menyangkal teori-teori yang sudah ada.6

1. Jenis Penelitian

a. Penelitian Kepustakaan (Library Research)

Penelitian ini langsung melihat pada laporan keuangan PT. Bank Syariah Mega Indonesia, buku-buku, jurnal, artikel, majalah, maupun hasil laporan penelitian terdahulu yang terkait dengan metode EVA. 2. Jenis Data

Jenis data merupakan data kualitatif yang bersumber dari: a. Data Sekunder

1. Laporan keuangan konsolidasi PT. Bank Syariah Mega Indonesia.

2. Buku, artikel, majalah dan karya ilmiah yang berkaitan dengan penelitian.

3. Teknik Penulisan

Penulisan skripsi ini mengacu pada Buku Pedoman Penulisan Skripsi yang diterbitkan oleh Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, 2007.

G. Sistematika Penulisan

6

Sistematika penulisan yanng digunakan dalam menyusun skripsi ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Bab ini meliputi Latar Belakang Masalah, Pembatasan dan Perumusan Masalah, Tujuan dan Manfaat Penelitian, Kerangka Konsep, Penelitian Terdahulu, Metode Penelitian, serta Sistematika Penulisan.

BAB II : LANDASAN TEORI

Pada bab ini akan dijelaskan secara umum mengenai definisi Economic Value Added (EVA), kelebihan dan kekurangan Economic

Value Added (EVA), tahapan dalam penerapan Economic Value

Added (EVA), kendala dari penerapan konsep Economic Value

Added (EVA), perhitungan Economic Value Added (EVA), dan

struktur permodalan.

BAB III : GAMBARAN UMUM BANK SYARIAH MEGA INDONESIA

Dalam bab ini dibahas mengenai kondisi internal Bank Syariah Mega Indonesia yang meliputi sejarah pendirian, struktur organisasi,visi dan misi, produk-produk dan kegiatan-kegiatan di Bank Syariah Mega Indonesia.

[image:27.612.142.538.58.439.2]Dalam bab ini membahas tentang perhitungan-perhitungan yang berkaitan untuk mencari nilai Economic Value Added (EVA) yang meliputi perhitungan modal, perhitungan NOPAT, perhitungan Weigted Average Cost of Capital (WACC), dan nilai Economic Value

Added (EVA) itu sendiri.

BAB V : PENUTUP

18 BAB II LANDASAN TEORI

A. Definisi Economic Value Added (EVA)

Economic Value Added (EVA) adalah suatu sistem manajemen keuangan

untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating costs) dan biaya modal (cost of capital). suatu sistem manajemen untuk mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital).7

Sementara menurut Stern and Stewart, EVA adalah ukuran kinerja keuangan yang menunjukkan economic profit yang sebenarnya. EVA juga merupakan ukuran kinerja yang mempunyai hubungan menciptakan kekayaan bagi pemegang saham. Pada dasarnya EVA merupakan pengembangan dari pengukuran kinerja dengan menggunakan Net Present Value (NPV) yang

7

melihat nilai intrinsik perusahaan saat ini dalam memprediksi nilai expected arus kas dimasa datang.

Hansen and Mowen mendefinisikan EVA yaitu EVA adalah suatu ukuran akuntansi manajemen internal dan pengeluaran-pengeluaran ini dapat dianggap sebagai investasi.8

EVA mentransformasikan income yang diperoleh dari perhitungan akuntansi (pendapatan - beban) ke dalam income yang diperoleh dari perhitungan ekonomis (arus kas – biaya modal dan biaya hutang). Perhitungan ini sejenis dengan residual income, tetapi dibedakan dengan:

1. Penyesuaian-penyesuaian untuk mengeliminasi adanya distorsi akibat penggunaan sistem akrual.

2. Memperhitungkan biaya dari sumber pendanaan yang berasal dari ekuitas dan hutang.

EVA mengukur nilai sebenarnya yang sedang diciptakan maka menjadikannya suatu ukuran kinerja yang lebih baik daripada pertumbuhan penjualan, return on investment, earning per share, atau ukuran tradisional lainnya. EVA juga menyediakan kerangka untuk pembuatan keputusan.

8

Oleh karena itu, diperlukan suatu rumusan mengenai bagaimana seharusnya mengukur laba operasi, bagaimana mengukur modal, dan bagaimana menentukan biaya penggunaan modal.

B. Keunggulan Economic Value Added (EVA)

Dari penjelasan tentang EVA diatas, terdapat beberapa keunggulan jika dibandingkan dengan ukuran kinerja konvensional lainnya. Beberapa keunggulan yang dimiliki EVA antara lain:

1. EVA dapat menyelaraskan tujuan manajemen dan kepentingan pemegang saham dimana EVA digunakan sebagai ukuran operasional dari manajemen yang mencerminkan keberhasilan perusahaan didalam menciptakan nilai tambah bagi pemegang saham atau investor.

2. EVA memberikan pedoman bagi manajemen untuk meningkatkan laba operasi tanpa tambahan dana/modal, mengeksposur pemberian pinjaman (piutang), dan menginvestasikan dana yang memberikan imbalan tinggi. 3. EVA merupakan sistem manajemen keuangan yang dapat memecahkan semua

masalah bisnis, mulai dari strategi dan pergerakannya sampai keputusan operasional sehari-hari.

menghilangkan kesulitan yang ditimbulkan akibat penggunaan suatu ukuran keuangan dengan menghubungkan semua keputusan yang diambil pada satu tujuan yang sama yaitu bagaimana meningkatkan nilai EVA. Sehingga EVA tidak memerlukan pembanding.

Isnani dan Iswati menyebutkan keunggulan EVA adalah sebagai berikut: 1. Bermanfaat sebagai penilai kinerja yang berfokus pada penciptaan nilai

creation(value).

2. Membuat perusahaan lebih memperhatikan struktur modal.

3. Dapat digunakan untuk mengidentifikasikan kegiatan atau proyek yang memberikan pengembalian lebih tinggi dari biaya modal.9

Menurut Journal of Retail Banking Services yang berjudul Ce tura Ba ks Pro ote “ales Culture, easure perfor a e y E o o i Value Added EVA

musim dingin tahun 1997 dimana pengarangnya, Michael R. Hilton, mengisahkan bagaimana sebuah bank, Centura Banks, menggunakan EVA sebagai alat ukur penilaian kinerjanya dan pendukung penentuan keputusan managerial sejak tahun 1993 dan hasilnya adalah peningkatan kinerja keuangannya yang berimbas pada kenaikan jumlah nasabahnya serta peningkatan pada harga-harga sahamnya dua kali lipat dari sebelum menggunakan EVA. Dengan demikian, untuk kasus Centura Bank, telah 9

dibuktikan bahwa EVA memiliki kelebihan dalam menilai kinerja suatu entitas bisnis dalam hal ini perbankan.

Sehingga EVA dipandang lebih mudah diterapkan terutama pada perbankan dikarenakan kesulitan-kesulitan yang akan timbul ketika perbankan harus menerapkan VAR dan RAROC, selain itu EVA juga dapat digunakan untuk menghitung sistem pemberian bonus seperti yang dilakukan VAR dan RAROC dengan lebih mudah.

Selain itu keunggulan pengukuran kinerja dengan metode EVA adalah dengan diperhitungkannya beban biaya modal yang timbul sebagai akibat dari investasi yang dilakukan perusahaan, baik biaya modal atas hutang maupun biaya modal atas ekuitas, sehingga EVA lebih akurat dalam menghitung nilai tambah (value added) yang diciptakan perusahaan.

EVA bukan hanya sebagai pengukur tingkat kinerja, tetapi EVA dapat digunakan untuk menyusun perencanaan strategi perusahaan, menentukan alokasi perencanaan, struktur modal perusahaan, dan menentukan anggaran operasionalnya. Selain itu EVA juga dapat digunakan dalam kompensasi manajemen serta EVA dapat dijadikan sebagai alat komunikasi internal perusahaan dan alat komunikasi eksternal dengan pasar modal.10

C. Kelemahan Economic Value Added (EVA)

10

Disamping memiliki keunggulan seperti terlihat diatas, EVA juga memiliki beberapa kelemahan yang belum dapat ditutupi, antara lain sebagai berikut:

1. Sulitnya menentukan biaya modal yang benar-benar akurat, khususnya biaya modal sendiri,. Terutama dalam perusahaan go public biasanya mengalami kesulitan dalam perhitungan sahamnya.

2. Analisis EVA hanya mengukur kuantitatif saja. Sedangkan untuk mengukur kinerja perusahaan harus diukur berdasarkan faktor-faktor kuantitatif dan kualitatif.

3. EVA menggambarkan penciptaan nilai pada tahun tertentu. Artinya untuk perusahaan yang melakukan kegiatan investasi yang tinggi, biaya modal lebih tinggi dari return maka nilai EVA akan negatif selama beberapa tahun tetapi belum tentu kinerja perusahaan tersebut buruk. Dengan demikian nilai EVA yang negatif dapat menyebabkan perusahaan tersebut menghindar untuk melakukan investasi.

Isnani dan Iswati juga menyebutkan kelemahan EVA adalah sebagai berikut:

1. Hanya menggambarkan penciptaan nilai pada suatu periode tertentu.

3. EVA terlalu menekan pada keyakinan bahwa investor sangat mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual atau membeli saham tertentu, padahal faktor-faktor lain kadang-kadang justru dominan.

4. Konsep EVA sangat tergantung pada transparansi internal untuk menghasilkan perhitungan yang akurat. Di dalam kenyataan perusahaan jarang mengemukakan kondisi internalnya.11

Disamping itu konsep EVA hanya mengukur hasil akhir tetapi tidak mengukur aktifitas-aktifitas penentu lainnya. Sehingga hal ini menyebabkan kelemahan di dalam konsep EVA karena hanya mengukur kinerja keuangan perusahaan saja. Oleh karena itu EVA tidak dapat meningkatkan kinerja perusahaan, karena EVA merupakan sebuah indikator bukan sebuah sistem. Indikator sejumlah nilai tambah murni dari sejumlah dana yang ditanamkan dalam perusahaan, sedangkan kinerja ditentukan oleh sistem dan praktek perusahaan.

EVA hanya menggambarkan penciptaan nilai pada suatu tahun tertentu, artinya bahwa nilai perusahaan adalah merupakan akumulasi EVA selama umur perusahaan. Dengan demikian mungkin saja perusahaan mempunyai EVA positif pada tahun yang berlaku, tetapi nilai perusahaan

11

tersebut rendah. Hal ini disebabkan nilai EVA perusahaan dimasa datang negatif, keadaan ini mungkin saja terjadi jika perusahaan memiliki prospek masa depan yang suram.12

Sebaliknya untuk perusahaan yang melakukan kegiatan investasi yang tinggi dimana biaya modal yang dikeluarkan jauh lebih tinggi dari tingkat pengembalian yang diterima akan menghasilkan nilai EVA yang negatif selama beberapa tahun, padahal belum tentu perusahaan tersebut mempunyai kinerja yang buruk. EVA pada tahun awal adalah negatif sedangkan EVA pada masa akhir proyek akan positif. Hal ini merupakan kelemahan dari konsep EVA, dimana akibatnya perusahaan ingin menghasilkan EVA yang tinggi sehingga perusahaan menghindari investasi dengan biaya tinggi. Untuk idealnya penggunaan EVA harus dilihat nilai masa kini dan nilai masa depan untuk menilai kinerja perusahaan.

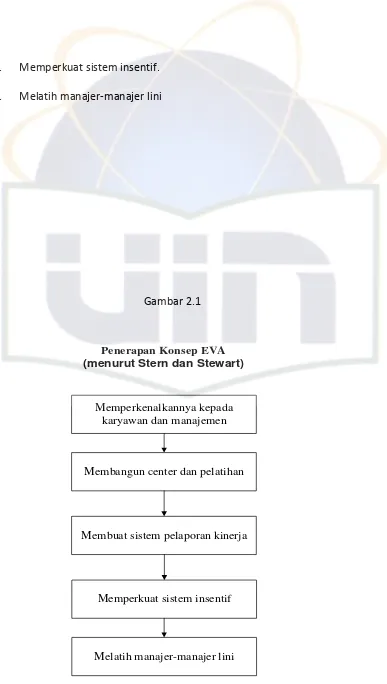

D. Tahapan Dalam Menerapkan Konsep Economic Value Added (EVA)

Menurut Stern and Stewart, penerapan konsep EVA memiliki lima tahap yang saling terkait, yaitu sebagai berikut:

1. Memperkenalkannya kepada karyawan dan manajemen. 2. Membangun center dan pelatihan.

3. Membuat sistem pelaporan kinerja.

12U a , Husei .

4. Memperkuat sistem insentif. 5. Melatih manajer-manajer lini

Gambar 2.1

Memperkenalkannya kepada karyawan dan manajemen

Membangun center dan pelatihan

Membuat sistem pelaporan kinerja

Memperkuat sistem insentif

E. Permasalahan Dalam Penerapan Konsep Economic Value Added (EVA)

Wood menjelaskan permasalahan dalam penerapan konsep EVA antara lain:

1. Tidak ada harapan yang nyata bahwa EVA dengan sendirinya dapat memperbaiki keadaan perusahaan.

2. Timbulnya demotivasi pada saat perusahaan tidak mampu menaikkan EVA karena faktor-faktor eksternal perusahaan yang tidak dapat dikontrol. 3. Kesulitan dalam menghitung biaya modal dan penyusunan alokasi modal. 4. Kesulitan komunikasi dan perbedaan konsep, terutama jika EVA

diimplementasikan ke seluruh bagian perusahaan.

5. Administrasi dari EVA membutuhkan pengawasan yang sangat hati-hati untuk menghindari terjadinya birokrasi yang berbelit-belit.

6. Pengukuran dengan EVA saja, sama dengan alat pengukur keuangan lainnya, adalah tidak cukup jika berdiri sendiri.13

F. Perhitungan Economic Value Added (EVA)

13

Angka EVA berarti mencerminkan keuntungan yang sebenar-benarnya dari investasi perusahaan (true economic profit). Bagi pemegang saham atau pemodal, hal ini memudahkan menilai seberapa besar nilai tambah yang dihasilkan (manajemen) perusahaan dari kegiatan bisnis atau investasinya. Jadi bila EVA-nya tinggi, pemegang saham bisa menilai secara lebih pasti bahwa perusahaan tersebut mampu membudayakan kapitalnya dengan baik.

Terdapat beberapa langkah yang harus dilakukan manajemen dalam mengukur kinerja perusahaan dengan menggunakan EVA, yaitu sebagai berikut:

1. Menghitung biaya modal (cost of capital)

Biaya modal ini antara lain meliputi biaya hutang (cost of debt), biaya modal saham preferen (cost of preferred stock), biaya modal saham biasa (cost of common stock), dan biaya laba ditahan (cost of retained earning).

2. Menghitung besarnya struktur permodalan/pendanaan (capital structure) Modal suatu perusahaan dapat dibangun dengan berbagai alternatif komposisi modal.

3. Menghitung biaya rata-rata modal tertimbang (Weighted Average Cost of Capital = WACC).

4. Menghitung nilai EVA. G. Struktur Permodalan

Menentukan besarnya presentase masing-masing sumber modal yang tersedia untuk memaksimalkan nilai perusahaan dengan menciptakan struktur modal merupakan salah satu kegiatan yang penting bagi suatu perusahaan.

Struktur modal adalah merupakan pertimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang jangka panjang, saham preferen, dan saham biasa. Penggunaan masing-masing jenis modal mempunyai pengaruh yang berbeda terhadap laba yang diperoleh perusahaan. Penggunaan modal asing akan memperkecil keuntungan yang diperoleh sebab harus membayar bunga yang bisa dimanfaatkan sebagai pengurang pajak yang ditanggung perusahaan. Sedangkan modal sendiri yang kompensasinya berupa pembayaran deviden diambilkan dari keuntungan setelah pajak, karena itu perusahaan harus berhati-hati dalam mengambil keputusan yang menyangkut penentuan struktur modal optimal sehingga mampu memaksimalkan perusahaan.

2. Konsep Biaya Modal (Cost of Capital)

perusahaan, makin tinggi risiko makin tinggi pula tingkat pengembalian yang dituntut investor, makin rendah tingkat risiko makin rendah pula ekspektasi pengembalian yang dituntut.

Konsep cost of capital merupakan konsep yang krusial dalam pengambilan keputusan finansial. Jika diteliti lagi maka konsep cost of capital ini berangkat dari konsep opportunity cost, sehingga untuk memahami kerangka dasar cost of capital dapat dipahami logika berpikir opportunity cost dengan asumsi bahwa investor selalu bertindak rasional

dan investor mempunyai pilihan atau alternatif berinvestasi, maka sudah sewajarnya cost of capital suatu perusahaan sama dengan minimum rate of return investor.

Faktor yang mempengaruhi tinggi rendahnya Cost of Capital adalah: 1. Keadaan perekonomian secara umum

Salah satu indikator perekonomian adalah tingkat inflasi, apabila terjadi inflasi yang menyebabkan lemahnya daya beli, maka perusahaan akan menetapkan tingkat pengembalian yang tinggi sebagai antisipasi terhadap kerugian.

Inti dari faktor ini adalah jika risiko investasinya cukup tinggi maka investor menginginkan tingkat pengembalian yang tinggi sebagai antisipasi terhadap kerugian.

3. Kondisi operasi dan pembiayaan

Dinyatakan bahwa jika perusahaan menggunakan debt atau prefferen stock dalam jumlah banyak, maka risiko perusahaan akan meningkat

dan investor akan meminta tingkat pengembalian yang tinggi pula. Sehingga akan membuat cost of capital perusahaan tinggi.

4. Jumlah perusahaan

Jika jumlah permintaan terhadap dana meningkat, maka cost of capital akan meningkat, begitu pula sebaliknya.

Dalam melakukan perhitungan terhadap biaya modal, cost of capital dari masing-masing komponen harus ditentukan terlebih dahulu. Untuk itu ada 3 (tiga) langkah dasar yang perlu dilakukan:

a. Menghitung biaya modal masing-masing sumber dana secara terpisah, yang terdiri dari hutang, saham preferen, saham biasa, dan laba ditahan.

c. Menghitung biaya modal secara keseluruhan atau bobot dari berbagai jumlah pembiayaan yang dibutuhkan.

3. Biaya Hutang (Cost of Debt)

Biaya hutang didefinisikan sebagai rate yang harus dibayar oleh perusahaan untuk mendapatkan hutang jangka panjang yang baru. Biaya ini sebenarnya harus dikoreksi dengan faktor pajak. Sebagai contoh, jika suatu perusahaan harus membayar bagi hasil dan hutangnya setiap tahun sebesar Rp. 50.000.000,- tersebut bukanlah biaya hutang yang sebenarnya. Bagi hasil adalah biaya yang dapat mengurangi Penghasilan Kena Pajak (PKP) perusahaan (Tax Deductable Expenses). Sehingga besarnya biaya hutang yang sebenarnya tergantung dari besarnya biaya hutang tingkat marjinal pajak (Marginal Tax Rate). Seandainya perusahaan mempunyai Penghasilan Kena Pajak (PKP) Rp. 50.000.000,- dan Tax Rate sebesar 40% berarti perusahaan kena pajak sebesar Rp. 20.000.000,-.

30.000.000 (Rp. 50.000.000 - Rp. 20.000.000). Perusahaan membayar bagi hasil kepada kreditor sebesar Rp. 20.000.000,- dari penghemat pajak. Dengan kata lain pemerintah yang mensubsidi Rp. 20.000.000,- biaya hutang perusahaan. Ilustrasi perhitungan diatas dapat disederhanakan sebagai berikut:

Kd = Rd (1-T) Dimana:

Kd = Biaya hutang efektif

Rd = Biaya hutang sebelum mengurangi penghasilan kena pajak T = Tingkat marjinal pajak

4. Biaya Saham Preferen

Saham preferen adalah surat berharga yang mempunyai konsep perpetual (tidak pernah mature atau jatuh tempo). Saham preferen mempunyai deviden yang tetap dan biasanya dalam bentuk presentase dari nilai perusahaan. Nilai saham preferen merupakan present value dari semua deviden yang diterima investor dimasa yang akan datang.

KPs = D/P Dimana:

P = Harga atau nilai prefferen stock 5. Biaya Saham Biasa

Biaya saham biasa dapat terjadi melalui 2 (dua) komponen. Yang pertama adalah melalui internal, yaitu dari laba ditahan perusahaan, dan yang kedua adalah melalui eksternal dengan mengeluarkan saham biasa yang baru.

Capital yang diperoleh melalui internal dapat terjadi setelah perusahaan membagikan labanya kepada kreditor dan pemegang saham preferen. Sisa laba dimiliki oleh common shareholders. Manajemen perusahaan dapat membagikan sisa laba ini dalam bentuk cash devidend atau dapat menahannya untuk diinvestasikan kembali. Jika ternyata laba digunakan untuk investasi maka para common shareholders tentu saja secara rasional akan meminta tingkat pengembalian yang mereka harapkan jika mereka mengelolanya sendiri setelah menerima dalam bentuk deviden. Biaya internal ini adalah opportunity cost dari pemegang saham. Opportunity cost adalah apa yang shareholders dapatkan dari penggunaan dana ini pada tingkatan risiko yang sama.

pengguna dana (laba), maka biaya eksternal (modal yang didapat dari penjualan saham baru) merupakan penjumlahan dari opportunity cost dan biaya mengeluarkan common stock.

Biaya untuk mengeluarkan common stock sulit untuk diestimasi karena sifat dasarnya itu sendiri berupa ketidakpastian arus kas (cash flow) kepada para pemegang saham. Para pemegang saham common

stock menerima return investasinya dari deviden dan perubahan nilai

saham yang mereka miliki. Besarnya deviden juga tidak tetap seperti pada saham preferen. Belum lagi sering terjadi pihak manajemen perusahaan dengan otoritasnya menentukan sendiri besarnya deviden yang dibayarkan kepada shareholders. Perubahan nilai atau harga saham juga sulit diestimasi karena dipengaruhi oleh ekspektasi investor terhadap arus kas perusahaan dimasa yang akan datang.

Didalam teori keuangan ada bermacam-macam pendekatan yang dipakai untuk menghitung besarnya biaya common stock, akan tetapi Dividend Valuation Model (DVM) dan CAPM merupakan model yang

a. Dividend Valuation Model (DVM)

Metode ini berangkat dari asumsi bahwa harga saham bukanlah sesuatu yang penting dibandingkan dengan present value dari cash deviden dimasa yang akan datang. Perhitungan cost common stock

dengan metode ini sebenarnya mempunyai dasar yang sama dengan perhitungan cost preffered stock. Bedanya hanya pada diikutsertakannya komponen tingkat pertumbuhan deviden. Perhitungannya adalah sebagai berikut:

P = D1 / (Ks – 9); D1 = D0 + (1 – 9) Maka cost common stock adalah:

Ks = (D1 / P) = G Dimana:

P = Nilai atau harga saham

D0 = Deviden pada periode sekarang D1 = Deviden pada periode berikut

Ks = Cost Common Stock atau tingkat return G = Tingkat pertumbuhan deviden

1. Bagaimana jika pertumbuhan deviden tidak tetap? Model ini mengakomodasi perhitungan untuk saham yang mempunyai tingkat pertumbuhan yang tidak tetap.

2. Bagaimana jika deviden ditunda pembayarannya? dalam kasus ini D1 akan menjadi 0, berarti nilai atau harga saham akan menjadi 0 juga. Hal ini tentu saja tidak masuk akal. Begitu pula kasusnya pada current deviden, bagaimana dengan expected deviden?

3. Bagaimana jika ternyata tingkat pertumbuhan deviden lebih besar dari tingkat pengembalian yang diharapkan (required rate of return)? Bagaimana harga saham akan negatif, dan tidak mungkin

bukan?

b. Capital Asset Pricing Models (CAPM)

keseluruhan yang berarti resiko pasarlah yang menentukan nilai investasi. CAPM terdiri atas asumsi dibawah ini:

1). Tidak adanya biaya transaksi.

2). Investasi sepenuhnya bisa dipecah-pecah (fully disible). 3). Tidak ada pajak penghasilan bagi pemodal.

4). Para pemodal tidak bisa mempengaruhi harga saham dengan tindakan buy and selling saham (analog dengan teori pasar persaingan sempurna.

5). Semua aktivitas bisa diperjualbelikan.

6). Pemodal mempunyai penghasilan yang homogen.

7). Pemodal diasumsikan akan bertindak semata-mata atas pertimbangan expected value dan deviasi standar tingkat keuntungan portofolio.

Pada prakteknya asumsi diatas tidak realistis. Ilustrasi dari metode CAPM, yaitu:

)

(

Rm

Rf

Rf

Ke

Dimana:

Ke = Tingkat hasil minimum para pemegang saham Rf = Tingkat bebas risiko Risk free rate of return

Berdasarkan rumus untuk menghitung tingkat pengembalian saham biasa tersebut, maka variabel yang diamati adalah

2

2

x

x

n

y

x

xy

n

Dimana:n = Banyaknya periode pengamatan

x = Tingkat keuntungan portofolio pasar (Rm) y = Tingkat keuntungan suatu saham (Ri)

Tingkat keuntungan portofolio atau return pasar (Rm)

Return pasar diperoleh dari besarnya keuntungan seluruh saham yang beredar di bursa efek. Perhitungan return pasar didasarkan atas Indeks Harga Saham Gabungan (IHSG) di pasar modal, dan perhitungan return pasar ini dapat dilakukan dengan rumus:

1

1

IHSGt

IHSGt

IHSGt

Rm

Dimana:Rm = Tingkat pengambilan pasar bulan ke t. IHSG t = IHSG bulan ke t

Tingkat keuntungan suatu saham atau return individual (Ri)

Return individual dihitung berdasarkan data perkembangan harga saham individual dan jumlah deviden yang dibagikan. Perhitungan return individual dapat dilakukan dengan rumus:

1

1

PT

PT

PT

Ri

Dimana:

PT = Harga saham atau lembar pada periode t PT-1 = Harga saham atau lembar pada periode t-1

Kelemahan dalam metode ini adalah:

a. menghitung besarnya cost common stock model ini sangat bergantung pada nilai historis. Tingkat pengembalian saham dan tingkat pasar merupakan perhitungan model CAPM menggunakan nilai historis, sedangkan nilai historis tidak merefleksikan future. b. Sensitivitas stock return dapat berubah-ubah dari waktu ke waktu.

c. Jika saham perusahaan tidak diperdagangkan secara umum maka tidak ada sumber informasi untuk menhitung biaya modalnya (sekalipun itu nilai historis).

H. Biaya Rata-Rata Modal Tertimbang (WACC)

Investor dan kreditur yang melakukan investasi dalam sebuah perusahaan menginginkan opportunity cost yang minimal sama dengan pengembalian yang mereka terima dari investasi lain. Opportunity cost ini adalah biaya modal perusahaan yaitu tingkat pengembalian minimum yang dapat dihasilkan oleh perusahaan dengan aset yang ada dan tetap memenuhi harapan dari para pemberi modal.

Weighted Average Cost of Capital adalah gabungan dari

masing-masing biaya modal dari perusahaan dan presentase dari masing-masing-masing-masing capital structure, yaitu hutang jangka panjang dan saham biasa dimana

tujuan WACC adalah menghitung cost of capital perusahaan secara keseluruhan.

Adapun rumus menghitung WACC sebagai berikut: WACC = (Kd x Wd) + (Ke x We)

Dimana:

Wd = Presentase total hutang jangka panjang terhadap struktur modal

Ke = Cost of Equity (%)

43 BAB III GAMBARAN UMUM

1. Sejarah Berdirinya PT. Bank Syariah Mega Indonesia

Perjalanan PT. Bank Syariah Mega Indonesia diawali dari sebuah bank umum bernama PT. Bank Umum Tugu yang berkedudukan di Jakarta. Pada tahun 2001, Para Group (PT. Para Global Investindo dan PT. Para Rekan Investama), kelompok usaha yang juga menaungi PT Bank Mega, Tbk., Trans TV, dan beberapa Perusahaan lainnya, mengakuisisi PT Bank Umum Tugu untuk dikembangkan menjadi bank syariah. Hasil konversi tersebut, pada 25 Agustus 2004 PT. Bank Umum Tugu resmi beroperasi syariah dengan nama PT. Bank Syariah Mega Indonesia.

terkendali serta menjadi lembaga keuangan syariah ternama yang berhasil memperoleh berbagai penghargaan dan prestasi.

Dalam upaya mewujudkan kinerja sesuai dengan nama yang disandangnya, PT. Bank Syariah Mega Indonesia selalu berpegang pada azas profesionalisme, keterbukaan dan kehati-hatian. Didukung oleh beragam produk dan fasilitas perbankan terkini, PT. Bank Syariah Mega Indonesia terus berkembang, hingga saat ini memiliki 15 jaringan kerja yang terdiri dari kantor cabang, cabang pembantu dan kantor kas yang tersebar di hampir seluruh kota besar di Pulau Jawa dan di luar Jawa.

Guna memudahkan nasabah dalam memenuhi kebutuhannya di bidang keuangan, PT Bank Syariah Mega Indonesia juga bekerjasama dengan PT Arthajasa Pembayaran Elektronis sebagai penyelenggara ATM Bersama serta PT. Rintis Sejahtera sebagai penyelenggara ATM Prima dan Prima Debit. Ini dilakukan agar nasabah dapat melakukan berbagai transaksi perbankan dengan lebih efisien, praktis, dan nyaman.

2. Struktur Organisasi PT. Bank Syariah Mega Indonesia

Dewan Pengawas Syariah

a. K.H. Ma’ruf Amin Ketua DPS b. Dr. H. A. Satori Ismail Anggota DPS c. Kanny Hidaya Y. Anggota DPS

a. Mar’ie Muhammad Komisaris Utama b. Dudi Hendrakusuma Syahlani Komisaris

c. Ari Prabowo Komisaris Dewan Direksi

a. Beny Witjaksono Direktur Utama

b. Ani Murdiati Direktur Bisnis

c. Haryanto Budi Purnomo Direktur Compliance & HCM 3. Visi Dan Misi PT. Bank Syariah Mega Indonesia

VISI

Bank Syariah Kebanggaan Bangsa. MISI

Memberikan jasa layanan keuangan syariah terbaik bagi semua kalangan, melalui kinerja organisasi yang unggul, untuk meningkatkan nilai tambah bagi stakeholder dalam mewujudkan kesejahteraan bangsa.

NILAI - NILAI

Visioner, Amanah, Profesional, Konsisten, Interpreneurship, Teamwork dan Berbagi.

PENGHARGAAN

a. Bank Syariah Terbaik 2007 Versi Majalah Investor. b. Bank non devisa terefisien 2007 Versi Bisnis Indonesia.

d. The Most Growing Third Party Fund Market Share Sharia Bank 2006 Versi Karim Business Consulting.

e. Bank Umum Syariah terbaik Peringkat 2 tahun 2006 versi karim Business Consulting.

f. Bank Mega Syariah meraih predikat " sangat bagus " untuk kinerja tahun 2004 versi Majalah Infobank.

4. Produk Produk PT. Bank Syariah Mega Indonesia

a. Produk Pendanaan

1) Mega Syariah Tama (Leluasa dan Sesuai Syariah)

Mega Syariah Tama, leluasa dan sesuai syariah adalah simpanan wadiah yang memungkinkan investasi sesuai syariah sekaligus memperoleh kemudahan mengelola dana selayaknya tabungan.

2) Mega Syariah Fleksi (Simpanan Fleksibel Sesuai Syariah)

Mega Syariah Fleksi, simpanan fleksibel sesuai syariah adalah simpanan dengan konsep syariah titipan (wadiah) yang dapat Anda manfaatkan untuk berinvestasi dalam waktu yang lebih leluasa.

4) Mega Syariah Umrah (Memudahkan Langkah Ke Tanah Suci)

Mega Syariah Umrah, untuk memudahkan anda mempersiapkan biaya perjalanan umrah dengan simpanan terencana sesuai syariah, Bank Mega Syariah menawarkan Mega Syariah Umrah.

Dengan fasilitas ini persiapan biaya umrah akan lebih pasti karena dapat diangsur setiap bulannya.

5) Mega Syariah Giro (Rekening Koran Wadiah)

Mega Syariah Giro, adalah rekening koran wadiah yang kemungkinan anda mengelola dana dengan nyaman sesuai kebutuhan.

Menyimpan dana sesuai syariah dan mendapatkan kemudahan bertransaksi melalui cek dan bilyet giro? mengapa tidak? Mega Syariah Giro dari Bank Mega Syariah bisa menjawab kebutuhan anda.

6) Mega Syariah Depo (Deposito Sesuai Syariah)

sekaligus mendapatkan keuntungan optimal, Mega Syariah Depo dari Bank Mega Syariah adalah pilihan yang tepat.

b. Produk Pembiayaan

1)Syariah Mega Oto (Pembiayaan Kepemilikan Mobil Sesuai Syariah)

Mega Syariah Oto adalah fasilitas pembiayaan kepemilikan kendaraan dengan konsep secara syariah jual beli (murabahah) yang dapat diangsur dengan jumlah yang tetap setiap bulannya, dalam jangka waktu yang disepakati.

2) Syariah Mega Griya (Pembiayaan Kepemilikan Rumah Sesuai Syariah) Mega Syariah Griya adalah fasilitas pembiayaan pemilikan rumah, apartemen ataupun renovasi dan pembangunan rumah dengan konsep syariah jual beli (murabahah) dengan angsuran tetap selama jangka waktu yang disepakati.

3) Syariah Mega Multi

4) Syariah Mega Invest

Mega Syariah Invest adalah fasilitas pembiayaan kepada pengusaha atau perusahaan untuk keperluan pengadaan barang investasi dengan konsep syariah jual beli atau bagi hasil dengan kemudahan proses dan persyaratannya.

5) Syariah Mega Capital

Mega Syariah Capital adalah fasilitas pembiayaan kepada pengusaha atau perusahaan untuk tujuan modal kerja usaha, di mana pemberian modal biaya tersebut dapat secara penuh atau sharing dana berdasarkan sistem bagi hasil.

6) Syariah Mega Garansi

Mega Syariah Garansi adalah fasilitas penjaminan tertulis yang diberikan Bank Mega Syariah kepada penerima jaminan untuk keperluan nasabah dalam melaksanakan proyek tertentu.

7) Syariah Mega Emas (Fasilitas Gadai Sesuai Syariah)

Mega Syariah Emas adalah fasilitas pinjaman dana yang sesuai prinsip syariah dengan menggandakan barang berharga berupa perhiasan emas, emas batangan dan koin emas, tanpa dikenakan bunga atau margin. c. Jasa Dan Layanan

Mega Syariah Card merupakan fasilitas kartu ATM serbaguna bagi nasabah rekening tabungan Bank Mega Syariah yang dapat digunakan untuk penarikan tunai pada seluruh ATM berlogo ATM Bersama.

2) Syariah Mega Safe Deposit Box

Mega Syariah Safe Deposit Box adalah fasilitas penyimpanan barang berharga (safe deposit box) dengan berbagai ukuran dan harga hemat14.

14 P ofil Ba k “ya iah Mega I do esia , diakses pada Ja ua i da i

51 BAB IV

PENILAIAN KINERJA BANK SYARIAH DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA)

Langkah awal untuk mendapatkan nilai EVA adalah pertama dengan mengitung laba bersih setelah pajak (NOPAT), laba bersih setelah pajak (NOPAT) dibagi menjadi dua yaitu NOPAT Financing Approach dan NOPAT Operating Approach. Langkah kedua dengan menghitung modal (capital). Modal adalah

seluruh modal yang diinvestasikan (invested capital) dan diambil rata-ratanya dan modal awal (modal pada akhir tahun lalu) dan modal akhir (modal pada akhir tahun berjalan) dengan asumsi bahwa manajemen mengunakan modal tersebut untuk mengelola perusahaan selama kurun waktu satu tahun berjalan.

Setelah NOPAT dan modal didapat selanjutnya adalah menghitung tingkat biaya modal rata-rata tertimbang (rWACC) untuk kemudian dikalikan terhadap modal

agar didapat capital charge. Dan terakhir adalah menghitung nilai EVA itu sendiri. A. KINERJA KEUANGAN BANK SYARIAH MEGA INDONESIA DENGAN METODE EVA

1. PERHITUNGAN NOPAT

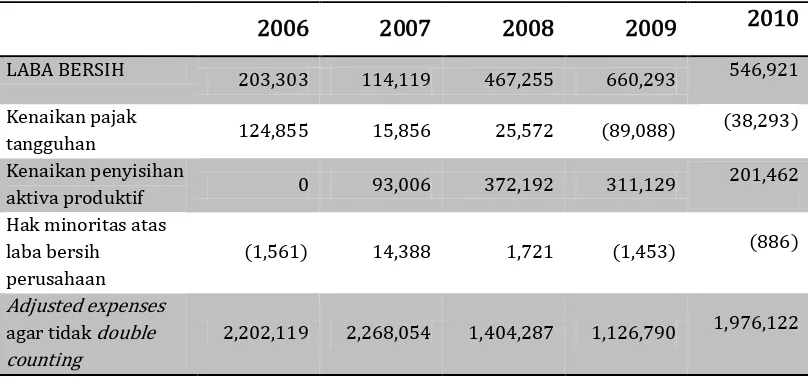

(deffered income tax) serta perubahan penyisihan terhadap aktiva produktif serta hak minoritas atas laba bersih anak perusahaan.

Hasil analisis yang dilakukan terhadap laporan keuangan PT. Bank Syariah Mega Indonesia menunjukkan adanya penyesuaian terhadap ekuitas ekuivalen. Penyesuaian terhadap ekuitas ekuivalen yang harus ditambahkan ke pendapatan sebagai penyesuaian yaitu: kenaikan pajak tangguhan, kenaikan penyisihan aktiva produktif, penambahan terhadap hak minoritas atas laba bersih anak perusahaan, kemudian dilakukan penyesuaian terhadap beban bagi hasil agar tidak double counting pada perhitungan NOPAT operating approach, karena beban bagi hasil sudah termasuk pada biaya dana

[image:63.612.130.534.501.692.2](cost of fund) yang dikeluarkan pada kegiatan operasional manajemen.

Tabel 4.1 Perhitungan NOPAT financing approach PT. BANK SYARIAH MEGA INDONESIA, Tbk

NOPAT financing approach (dinyatakan dalam jutaan rupiah)

2006 2007 2008 2009 2010

LABA BERSIH

203,303 114,119 467,255 660,293 546,921

Kenaikan pajak

tangguhan 124,855 15,856 25,572 (89,088)

(38,293)

Kenaikan penyisihan

aktiva produktif 0 93,006 372,192 311,129

201,462

Hak minoritas atas laba bersih perusahaan

(1,561) 14,388 1,721 (1,453) (886)

Adjusted expenses agar tidak double counting

NOPAT FINANCING APPROACH

2,528,715 2,532,423 2,271,027 2,007,671 2,685,326

Sumber: Laporan keuangan Bank Syariah Mega Indonesia yang telah diolah

NOPAT (Net Operating Profit After Tax) Financing Approach

bertambah pada tahun 2009 jika pembiayaan ditambah. Namun pada tahun 2010 pembiayaan mengalami kenaikan sebesar Rp 4.460 miliar. Jumlah tersebut sangat signifikan dikarenakan semakin berkurangnya NPF. Pada tahun 2006 NPF sebesar 1,32%, 2007 sebesar 1%, 2008 sebesar 1,50%, 2009 sebesar 3,52%, dan pada 2010 sebesar 2,08%. Posisi NPF tersebut masih tergolong sangat baik karena masih berada dibawah standar maksimal yang diberikan Bank Indonesia yaitu sebesar 5%.

Tabel 4.2 Perhitungan NOPAT operating approach PT. BANK SYARIAH MEGA INDONESIA, Tbk

NOPAT operating approach (dinyatakan dalam jutaan rupiah)

2006 2007 2008 2009 2010

Pendapatan bagi hasil 2,381,391 2,776,935 2,427,704 2,507,839 3,713,324

Beban bagi hasil (adjusted agar tidak doublecounting)

0 0 0 0 0

Beban provisi dan

komisi (13,246) (31,950) (3,522) (8,014)

(10,910)

Pendapatan bagi hasil,

net 2,368,645 2,744,985 2,424,182 2,499,825

3,702,414

Pendapatan

operasional lainnya 457,031 399,266 410,568 551,580

410,835

Beban operasional

lainnya (601,963) (760,286) (721,630) (980,127)

(1,209,044)

Pendapatan

operasional, net 2,223,712 2,383,965 2,113,120 2,071,278

2,904,205

Pendapatan non

operasional, net 55,791 54,522 109,838 120,718

19,708

EBT (earning before

taxes) 2,279,503 2,438,487 2,222,958 2,191,996

2,923,913

Pos-pos luar biasa

0 63,384 0 0 0

Laba setelah pajak 2,403,860 2,516,567 2,245,455 2,096,759 2,723,619

(+) Kenaikan pajak

penangguhan 124,855 15,856 25,572 (89,088)

(38,293)

NOPAT OPERATING APPROACH

2,528,715 2,532,423 2,271,027 2,007,671 2,685,326

Sumber: Laporan keuangan Bank Syariah Mega Indonesia yang telah diolah

NOPAT (Net Operating Profit After Tax) Operating Approach

diperoleh berdasarkan penyesuaian terhadap ekuitas ekuivalen yang harus ditambahkan ke pendapatan dari semua pembiayaan sesuai dengan akunnya masing-masing pada tiap tahunnya maka diperoleh hasil berturut-turut dari tahun 2006 sebesar Rp 2.528.715, pada tahun 2007 mengalami peningkatan menjadi Rp 2.532.423, pada tahun 2008 mengalami penurunan menjadi sebesar Rp 2.271.027, pada tahun 2009 kembali terjadi penurunan yang cukup signifikan menjadi sebesar Rp 2.007.671, namun pada tahun 2010 mengalami kenaikan yang melebihi tahun-tahun sebelumnya menjadi sebesar Rp 2.685.326. Hampir sama dengan NOPAT Financing Approach yang nilainya naik turun akibat kondisi financing yang tidak bisa diprediksi, pada NOPAT Operating Approach naik turunnya nilai tersebut dipengaruhi oleh biaya

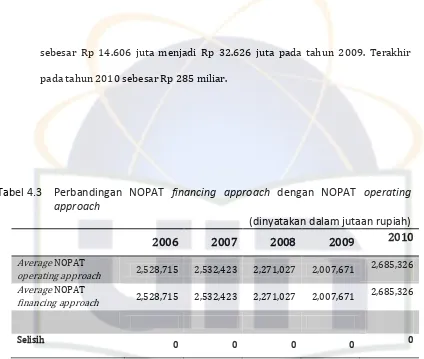

sebesar Rp 14.606 juta menjadi Rp 32.626 juta pada tahun 2009. Terakhir pada tahun 2010 sebesar Rp 285 miliar.

Tabel 4.3 Perbandingan NOPAT financing approach dengan NOPAT operating approach

(dinyatakan dalam jutaan rupiah)

2006 2007 2008 2009 2010

Average NOPAT

operating approach 2,528,715 2,532,423 2,271,027 2,007,671

2,685,326

Average NOPAT

financing approach 2,528,715 2,532,423 2,271,027 2,007,671

2,685,326

Selisih 0 0 0 0 0

Sumber: Laporan keuangan Bank Syariah Mega Indonesia yang telah diolah

Dengan demikian maka perbandingan nilai NOPAT financing approach dan NOPAT operating approach dari tahun 2006 sampai 2010 secara

berturut-turut memiliki hasil yang identik sebagaimana dilihat melalui tabel. Dapat diartikan tidak ada manipulasi laporan baik yang ditambah maupun dikurangi dari laporan tersebut karena keduanya memiliki selisih nilai 0. Berarti juga nilai tersebut seperti apa adanya ketika dilaporkan.

2. PERHITUNGAN MODAL

panjang maupun jangka pendek, menambahkan hak minoritas atas perusahaan anak, mengurangi pajak yang ditangguhkan, mengurangi penyisihan penghapusan pada rekening administratif serta menambahkan penyisihan piutang ragu-ragu.

Tabel 4.4 Capital Financing Approach PT. BANK SYARIAH MEGA INDONESIA, Tbk

CAPITAL FINANCING APPROACH (dinyatakan dalam jutaan rupiah)

2006 2007 2008 2009 2010

Nilai Ekuitas

1,216,782 1,176,127 1,975,226 2,363,001 3,966,113

(+) Jumlah kewajiban hutang

21,737,905 21,354,699 21,765,864 28,428,557 37,610,301

(+) Hak minoritas atas aktiva bersih anak perusahaan

2,005 6,736 8,239 6,754 3,447

(-) Penyisihan penghapusan pada rekening administratif

(4,724) (9,784) (4,533) (5,193) (5,652)

(-) Pajak

tangguhan (124,906) (140,762) (166,334) (77,246)

(38,953)

(+) Penyisihan piutang ragu-ragu

550,559 540,464 604,424 703,735 638,441

Jumlah

Capital (awal 23,377,621 23,227,480 24,182,886 31,419,608

dan akhir)

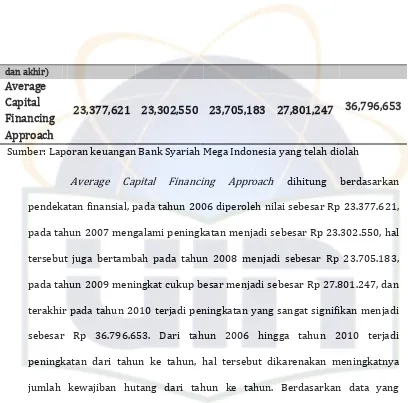

Average Capital Financing Approach

23,377,621 23,302,550 23,705,183 27,801,247 36,796,653

Sumber: Laporan keuangan Bank Syariah Mega Indonesia yang telah diolah

[image:69.612.128.536.49.452.2]Average Capital Financing Approach dihitung berdasarkan pendekatan finansial, pada tahun 2006 diperoleh nilai sebesar Rp 23.377.621, pada tahun 2007 mengalami peningkatan menjadi sebesar Rp 23.302.550, hal tersebut juga bertambah pada tahun 2008 menjadi sebesar Rp 23.705.183, pada tahun 2009 meningkat cukup besar menjadi sebesar Rp 27.801.247, dan terakhir pada tahun 2010 terjadi peningkatan yang sangat signifikan menjadi sebesar Rp 36.796.653. Dari tahun 2006 hingga tahun 2010 terjadi peningkatan dari tahun ke tahun, hal tersebut dikarenakan meningkatnya jumlah kewajiban hutang dari tahun ke tahun. Berdasarkan data yang diperoleh dari laporan keuangan, tahun 2006 sebesar Rp 2.157.554, pada tahun 2007 sebesar Rp 2.169.454, pada tahun 2008 sebesar Rp 2.646.251, pada tahun 2009 sebesar Rp 3.947.372, dan pada tahun 2010 sebesar Rp 4.041 miliar.

Tabel 4.5 Capital Operating Approach PT. BANK SYARIAH MEGA INDONESIA, Tbk

Capital operating approach (dinyatakan dalam jutaan rupiah)

AKTIVA

Kas 256,642 291,504 300,286 370,961 463,751

Giro pada BI 861,214 874,772 941,130 1,546,208 2,492,585

Giro pada bank

lain 329,997 428,638 380,007 352,425

268,960

Penempatan pada bank lain dan BI, net

1,951,418 2,033,003 1,555,991 1,933,932 2,449,628

Surat-surat

berharga, net 1,326,824 1,059,269 705,853 4,249,753

4,932,800

Surat-surat berharga yang dibeli yang janji dijual kembali, net

53,798 0 0 0 0

Tagihan

derivatif, net 14,036 329 2,697 5,241

10,809

Pembiayaan yang diberikan, net

8,930,870 11,755,933 14,407,877 21,091,762 29,309,860

-pihak yang mempunyai hubungan istimewa

141,355 163,144 171,950 16,519 60,476

-pihak ketiga

8,789,516 11,052,325 13,631,503 20,371,508 28,610,943

-penyisihan

penghapusan 0 0 0 0

0

Tagihan

akseptasi, net 58,097 111,437 220,849 389,117

686,523

Obligasi

pemerintah 8,350,238 5,571,946 4,667,640 0

0

Penyertaan

-penyertaan sementara, net

0 4,557 975 89,151 75,614

-penyertaan jangka panjang, net

2,039 2,864 24,999 28,436 14,589

Aktiva tetap, net 287,048 281,590 376,855 389,310 440,499

Aktiva lain-lain

yang dibayar 960,122 821,422 602,260 978,505

dimuka,net

JUMLAH AKTIVA 23,382,345 23,237,264 24,187,419 31,424,801 42,179,349

Penyisihan penghapusan atas transaksi pada rek. Administratif

(4,724) (9,784) (4,533) (5,193) (5,652)

JUMLAH CAPITAL (awal dan akhir)

23,377,621 23,227,480 24,182,886 31,419,608 42,173,697

Average Capital Operating Approach

23,377,621 23,302,550 23,705,183 27,801,247 36,796,653

Sumber: Laporan keuangan Bank Syariah Mega Indonesia yang telah diolah

Average Capital Operating Approach dihitung berdasarkan

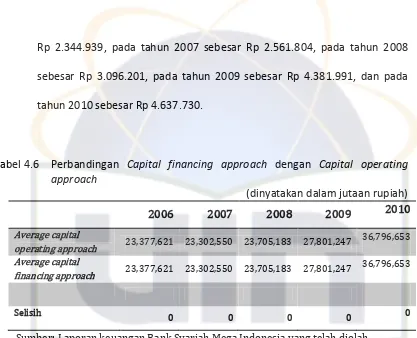

Rp 2.344.939, pada tahun 2007 sebesar Rp 2.561.804, pada tahun 2008 sebesar Rp 3.096.201, pada tahun 2009 sebesar Rp 4.381.991, dan pada tahun 2010 sebesar Rp 4.637.730.

Tabel 4.6 Perbandingan Capital financing approach dengan Capital operating approach

(dinyatakan dalam jutaan rupiah)

2006 2007 2008 2009 2010

Averagecapital

operating approach 23,377,621 23,302,550 23,705,183 27,801,247

36,796,653

Average capital

financing approach 23,377,621 23,302,550 23,705,183 27,801,247

36,796,653

Selisih 0 0 0 0 0

Sumber: Laporan keuangan Bank Syariah Mega Indonesia yang telah diolah

Dari perbandingan tabel diatas nilai modal yang dipakai dalam penelitian ini adalah nilai rata-rata dan modal awal (modal pada akhir tahun lalu) dan modal akhir (modal pada akhir tahun berjalan)15 dengan asumsi bahwa manajemen menggunakan modal tersebut untuk mengelola perusahaan selama kurun waktu satu tahun berjalan. Dan hasil perhitungan sebagaimana dapat dilihat pada tabel 4.4 dan tabel 4.5, hasil perhitungan melalui pendekatan operating maupun financing menghasilkan nilai yang sama dari tahun 2006 sampai dengan tahun 2010 yaitu memiliki selisih nilai 0, seperti pada tabel 4.6, yaitu membandingkan pen