DAFTAR ISI ... v

DAFTAR TABEL ... x

Bab I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 4

C. Tujuan dan Pemanfaatan Penelitian ... 5

D. Kajian Kepustakaan ... 6

E. Metodologi Penelitian ... 7

F. Sistematika Penulisan ... 20

Bab II LANDASAN TEORI A. Perilaku Konsumen ... 22

B. Tabungan ... 29

Bab III GAMBARAN UMUM PERUSAHAAN A. Sejarah PT. BPRS Al Salaam ... 41

B. Visi dan Misi PT. BPRS Al Salaam ... 44

C. Prinsip Operasional PT. BPRS Al Salaam ... 45

E. Stuktur Organisasi PT. BPRS Al Salaam ... 48

F. Nasabah PT. BPRS Al Salaam ... 54

Bab IV DESKRIPSI DAN ANALISIS HASIL PENELITIAN A. Analisis validasi dan reliabilitas instrument penelitian ... 57

B. Pengaruh Minat Nasabah Terhadap Tabungan ... 61

C. Analisa penulis ... 85

Bab V PENUTUP A. Kesimpulan ... 87

B. Saran ... 87

DAFTAR PUSTAKA ... 89

x

DAFTAR TABEL

Tabel Halaman

1.1 Bagan kaidah reliabilitas Guilfor ... 13

1.2 Kisi-kisi Instrumen penelitian ... 14

1.3 Kriteria Pengukuran ... 16

4.1 Validitas dan Reliabilitas Faktor Kesyariahan ... 58

4.2 Validitas dan Reliabilitas Perilaku Nasabah ... 59

4.3 Distribusi Responden Berdasarkan Usia ... 61

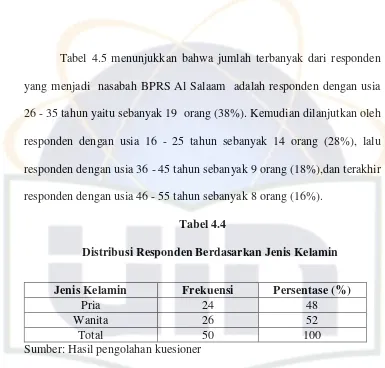

4.4 Distribusi Responden Berdasarkan Jenis Kelamin ... 62

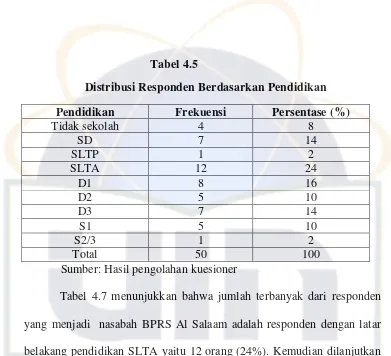

4.5 Distribusi Responden Berdasarkan Pendidikan ... 62

4.6 Distribusi Responden Berdasarkan Pekerjaan ... 63

4.7 Distribusi Responden Berdasarkan Tingkat Penghasilan Perbulan .... 64

4.8 Distribusi Responden Berdasarkan Tingkat kecukupan kebutuhan .... 65

4.9 Tanggapan responden terhadap kesetaraan bank dan nasabah ... 66

4.10 Tanggapan responden terhadap larangan riba ... 67

4.12 Tanggapan responden terhadap Investasi yang halal ... 69

4.13 Tanggapan responden terhadap prinsip syariah islam ... 70

4.14 Tanggapan responden terhadap memajukan ekonomi syariah... 70

4.15 Tanggapan responden terhadap bank yang menguntungkan dan

adil secara ekonomi ... 71

4.16 Tanggapan responden terhadap bagi hasil yang kompetitif ... 72

4.17 Tanggapan responden terhadap perbandingan dengan bunga ... 73

4.18 Tanggapan responden terhadap jasa perbankan yang beroperasi

secara syariah ... 73

4.19 Tanggapan responden terhadap pembagian keuntungan yang adil ... 74

4.20 Tanggapan responden terhadap pemahaman tentang perbankan

syariah ... 75

4.21 Tanggapan responden terhadap Pmorosi / iklan ... 76

4.22 Tanggapan responden mencari informasi tentang produk

kesyariahan ... 77

4.23 Tanggapan responden tertarik dengan produk syariah karena

lingkungan ... 78

4.24 Tanggapan responden untuk merekomendasikan kepada orang lain 79

4.25 Tanggapan responden untuk menyampaikan hal-hal yang positif .... 79

4.26 Variables Entered/Removed ... 80

4.28 Koefisien Determinasi ... 81

4.29 Uji ANOVA ... 82

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Telah diketahui bahwa perkembangan ekonomi Islam identik dengan

perkembangan lembaga-lembaga keuangan syariah. Bank syariah sebagai motor

utama lembaga keuangan yang telah menjadi lokomotif bagi perkembangannya

teori dan praktek Islam secara mendalam.1

Perbankan syariah dikenal dengan sebutan Islamic Bangking, kata Islamic

banking pada awalnya dikembangkan sebagai satu respon dari kelompok ekonomi

dan praktiksi. Kemudian para ekonom dan praktisi muslim tersebut berusaha

untuk mengakomodir berbagai pihak yang menginginkan agar tersedia jasa

transaksi keuangan yang dilaksanakan sejalan dengan nilai moral dan

prinsip-prinsip syariah Islam khususnya yang berkaitan dengan pelarangan praktek riba,

kegiatan yang bersifat spekulatif yang serupa dengan perjudian

(

maisir)

,ketidakpastian (gharār) dan pelanggaran prinsip keadilan dalam transaksi serta keharusan penyaluran dana investasi pada kegiatan usaha yang etis dan halal

secara syariah.

Dalam Undang-Undang No. 7 Tahun 1992 tentang Perbankan pasal 5 ayat

1 yang diperbaharui dengan Undang-Undang No. 10 Tahun 1998 disebutkan

1

bahwa “menurut jenisnya, bank terdiri dari Bank Umum dan Bank Perkreditan

Rakyat”. Serta Peraturan Bank Indonesia No. 6/17/PBI/2004 tentang Bank

Perkreditan Rakyat berdasarkan prinsip syariah. Bank Perkreditan Rakyat atau

biasa disebut BPR yang dimaksudkan dalam Undang-Undang tersebut adalah

bank yang menerima simpanan dalam bentuk deposito berjangka, tabungan dan

atau bentuk lainnya yang dipersamakan dengan itu (Undang-Undang No. 7 Tahun

1992 pasal 3). Adapun yang dimaksud BPR Syariah adalah BPR biasa yang pola

operasionalnya mengikuti prinsip-prinsip muamalah Islam.2

Perkembangan perbankan syariah telah mengalami kemajuan yang

signifikan dalam memenuhi kebutuhan ekonomi masyarakat Indonesia. Terbukti

angka market share perbankan syariah saat ini menanjak hingga mencapai angka

2,05% dari asset perbankan nasional. Hal ini tidak lepas dari semakin

bertambahnya bank-bank syariah yang bermunculan.

Tercatat hingga akhir 2009 telah berdiri 6 (enam) bank umum syariah

(BUS), 25 Unit Usaha Syariah (UUS) dan 139 BPR Syariah. Sementara untuk

jaringan kantor akhir tahun 2009 telah mencapai 1140 kantor, dengan perincian

BUS memiliki 711 kantor, UUS dengan 287 Unit, dan BPR Syariah 139 kantor.

Ditambah lagi dengan 1.805 layanan syariah (office channeling).3

2Karnaen Perwataatmadja & M. Syafi’I Antonio,

Apa dan Bagaimana Bank Islam (Yogyakarta: PT. Dana Bakti Prima Yasa, 1999), Cet. 3, 95

3

Dengan makin berkembangnya perbankan syariah maka sudah seharusnya

makin berkembang pula produk perbankan syariah, dimana masyarakat

sebenarnya sudah cukup lama menanti kehadiran produk-produk syariah baik

untuk tujuan investasi maupun pembiayaan.

PT BPR Amal Salman yang lebih dikenal dengan nama BPR Al Salaam

yang bergerak secara khusus melayani jasa perbankan nasabah berdasarkan

prinsip syariah menyediakan berbagai produk antara lain Tabungan wadiah,

Tabungan Mudhārabah Arisan, Deposito mudhārabah, pembiayaan. Dalam hal ini penelitian mengkhususkan penelitian mengenai produk tabungan. Alasan

dilakukan penelitian di BPR Al Salaam karena adanya persaingan yang sangat

ketat dikarenakan semakin banyaknya lembaga keuangan syariah saat ini. Agar

mampu mensosialkan ke masyarakat luas, maka perusahaan harus mengetahui

perilaku konsumen dalam pengambilan keputusan untuk memilih tabungan yang

berhubungan dengan karakteristik konsumen dan karakteristik dari faktor

kesyariahan yang mempengaruhi minat nasabah terhadap tabungan di BPR Al

Salaam.

Dengan hadirmya BPRS Al Salaam diharapkan menjadi penompang bagi

masyarakat untuk meningkatkan usahanya. Selain itu sesuai dengan prinsipnya

bank syariah melarang riba dari segala jenis transaksi-transaksi dalam

melaksanakan aktvitasnya sebab bank syariah mengutamakan prinsip kesetaraan

persaingan yang sangat ketat dikarenakan semakin banyaknya lembaga keuangan

syariah saat ini. Agar mampu mensosialkan ke masyarakat luas, maka perusahaan

harus mengetahui perilaku konsumen dalam pengambilan keputusan untuk

memilih tabungan yang berhubungan dengan karakteristik konsumen dan

karakteristik kesyariahan.

Oleh karena itu faktor kesyariahan sangat penting dan efektif untuk

menarik nasabah memasuki bank syariah. Dan apabila bank syariah tidak

memiliki kemampuan untuk memenuhi preferensi dan harapan nasabah, maka

mereka mencari dan mendapatkan dari pesaing. Berangkat dari paradigma di atas,

maka penulis merasa tertarik untuk mengadakan penelitian tentang perilaku minat

nasabah terhadap tabungan. Penelitian ini dilakukan pada Bank Perkreditan

Rakyat Syariah. Maka dari itu penelitian ini diberi judul ”PERILAKU MINAT

NASABAH TERHADAP TABUNGAN PADA BPRS AL SALAAM”

B. Pembatasan Dan Perumusan Masalah.

1. Pembatasan Masalah

Pembatasan ruang lingkup penelitian dilakukan untuk mempermudah

pemecahan masalah yaitu bagaimana perilaku konsumen yang meliputi jenis

kelamin, profesi, dan tingka pendidikan akhir terhadap karakteristik faktor

2. Perumusan Masalah

Permasalahan yang akan dijawab dalam penelitian ini adalah

a) Bagaimana pengaruh faktor kesyariahan terhadap perilaku minat nasabah

tabungan pada BPRS Al Salaam cabang Mayestik ?

b) Faktor-faktor kesyariahan apa saja yang mempengaruhi perilaku minat

nasabah tabungan pada BPRS Al Salaam cabang Mayestik ?

C. Tujuan dan Manfaat penelitian

Adapun tujuan dan manfaat penelitian adalah sebagai berikut:

1. Tujuan Penelitian

Untuk mengetahui Bagaimana pengaruh faktor kesyariahan terhadap

perilaku minat nasabah tabungan pada BPRS Al Salaam cabang Mayestik

dan faktor-faktor kesyariahan apa saja yang mempengaruhi perilaku minat

nasabah tabungan pada BPRS Al Salaam cabang Mayestik ?

2. Manfaat Penelitian

a. Bagi Penulis

Memberi dan menambah pengetahuan serta pengalaman penulis

tentang BPRS Al Salaam, serta peran BPRS Al Salaam bagi

b. Bagi Perusahaan

Dapat dijadikan sumber informasi bagi pihak bank dalam usaha

meningkatkan pelayanan supaya lebih memuaskan nasabah dalam

menggunakan produk tabungan.

c. Bagi Fakultas Syariah dan Hukum

Merupakan tambahan informasi yang bermanfaat bagi pembaca

yang berkepentingan dan sebagai salah satu sumber referensi bagi

kepentingan keilmuan dalam mengatasi masalah yang sama atau terkait di

masa yang akan datang.

D. Kajian Kepustakaan

Kajian pustaka berdasarkan telaah yang telah dilakukan terhadap sumber

penelitian, penulis melihat bahwa apa yang merupakan masalah pokok penelitian

ini tampaknya sangat penting dalam prospektif, karena penelitian ini tentang

perilaku konsumen terhadap produk tabungan.

Sebelumnya terdapat penelitian skripsi yang mengangkat tema mengenai

faktor-faktor yang mempengaruhi loyalitas nasabah, merupakan salah satu

diantaranya penelitian yang dilakukan Firmansyah (2008) didalam penelitiannya

Novi membahas faktor-faktor yang berhubungan dengan loyalitas nasabah bank

syariah pada PT. Bank Muamalat Indonesia, tbk cabang Kalimalang yang

menyimpulkan bahwa dari analisis korelasi rank spearman atas hasil

cabang Kalimalang, maka dapat disimpulkan bahwa ke 5 variabel tersebut

memiliki hubungan yang signifikan terhadap loyalitas nasabah.

Dan terdapat dalam buku yang berjudul “Perilaku Konsumen Dalam

Perspektif Ilmu Ekonomi Islam” yang ditulis oleh Muhammad Muflih, tahun

2006 yang inti isi dari buku tersebut adalah menurutnya, dalam membangun

kesejahteraan masyarakat, ekonomi tidak hanya bisa tergantung pada

variable-variabel politik, sosial, ekonomi, dan demografi, tetapi juga sangat tergantung

pada variabel syariah. Syariah membantu masyarakat mananamkan kualitas

kebaikan, seperti, kejujuran, keadilan, kerja sama, kehrmonisan dan berperannya

fungsi kontrol tingkah laku terhadap hal yang dapat membahayakan masyarakat.

Itulah kenapa syariah berpengaruh terhadap kontruksi keseimbangan sumber

daya masyarakat. Hal ini didukung dengan ajaran syariah bagi masyarakat

tentang tanggung jawab manusia di dunia dan di akhirat dan konsepsi

“mengharap ridha Allah”.4

Namun belum ada yang membahas mengenai bagaimana perilaku minat

nasabah terhadap tabungan syariah, yang mana sasaran utama perbankan syariah

adalah masyarakat baik itu dikalangan bawah, menengah atau atas. Fakta ini

penulis peroleh dari data yang dilihat diperpustakaan dan menanyakan langsung

kepada pihak Bank.

4

E. Metodologi Penelitian

1. Jenis penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah dengan

menggunakan metode penelitian deskriptif dan asosiatif. Penelitian deskriptif

adalah suatu rumusan masalah yang berkenaan dengan pertanyaan terhadap

keberadaan variabel mandiri, baik hanya pada satu variabel atau lebih. Yang

menunjukkan penelitian deskriptif ini dapat dilihat dari perumusan masalah

yaitu faktor kesyariahan sebuah lembaga perbankan mempengaruhi perilaku

minat nasabah terhadap tabungan.5 2. Pendekatan penelitian

Pendekatan yang digunakan adalah pendekatan kuatitatif. Pendekatan

kuantitatif digunakan untuk meneliti pada populasi atau sampel tertentu,

teknik pengambilan sampel pada umumnya dilakukan secara random,

pengumpulan data menggunakan instrument penelitian, analisis data bersifat

kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah

ditetapkan.6 3. Sumber data

Dalam penyusunan skripsi ini, penulis menggunakan dua sember data,

yaitu:

5

Sugiyono, Metode Penelitian Bisnis, (Bandung: CV. Alfabeta, 2008), cet, ke-11, 53-55.

6

a. Data primer

Data primer merupakan data yang diperoleh langsung dari hasil wawancara

dengan pihak bank yaitu hasil pertanyaan yang berkaitan dengan masalah

yang diteliti. Dan kuisioner (angket) yang langsung disebarkan kepada

nasabah yang menabung pada BPRS Al Salaam. Dengan lima alternatif

jawaban dalam suatu daftar pertanyaan. Responden diminta untuk memilih

salah satu alternatif jawaban yang telah di sediakan.

b. Data sekunder

Data sekunder merupakan data yang diperoleh dari leteratur kepustakaan

seperti buku, dan sumber lainnya yang berkaitan dengan materi penulisan

skripsi ini.

4. Populasi dan sampel

Populasi adalah kumpulan dari individu dengan kualitas serta ciri-ciri

yang telah ditetapkan.7 Sedangkan sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut. Populasi dalam penelitian ini

adalah nasabah yang sedang menabung.

Berkaitan dengan ukuran/jumlah sampel menurut Gay ukuran

minimum sampel yang dapat diterima berdasarkan desain penelitian yang

diguakan, anatara lain:8

1. Metode deskritif, minimal 10% dari populasi.

7

Moh. Nazir, Metode Penelitia (Jakarta: Ghalia Indonesia, 2003), Cet 4, 271 8

2. Metode deskritif korelasional, minimal 30 subjek.

3. Metode ex post facto, minimal 15 subjek perkelompok.

4. Metode eksperimental, minimal 15 subjek per kelompok.

Penelitian ini mempunya desain penelitian deskriptif. Mengacu pada

pendapat Gay diatas bahwa jumlah sampel untuk desain penelitian deskriptif

minimal 10% dari populasi. Berarti 10% dari nasabah tabungan wadiah dan

mudhārabah. Dalam penelitian ini jumlah sampel menjadi 50 sampel dengan harapan bisa lebih representatis untuk menggambarkan populasi nasabah

BPRS Al Salaam cabang Mayestik yang berjumlah nasabah tabungan ±

13.000 nasabah, nasabah tabungan wadiah ± 120 nasabah, nasabah tabungan

mudharabah ± 350 nasabah. Akan tetapi mengingat sempitnya waktu

pengumpulan data penelitian serta kendala teknis lainnya, maka data yang

berhasil peneliti dapatkan sebanyak 50 nasabah.9

Dalam melakukan penelitian, peneliti menggunakan teknik sampling

dengan menggunakan accidential sampling. Sampling aksidental merupakan

teknik penentuan sampel berdasarkan factor spontanitas.10Accidential sampling

disebut juga sebagai convenience sampling, yaitu anggota sampel yang diambil

tidak direncanakan terlebih dahulu, melainkan didapatkan atau dijumpai secara

tiba-tiba.

10

5. Teknik pengumpulan data

Dalam penelitian ini yang mendekatkan survey, kuesioner merupakan

salah satu alat yang penting untuk pengambilan data. Kuesioner disebut pula

sebagai angket. Angket adalah alat pengumpilan data dengan cara mengirim

suatu daftar pertanyaan kepada responden untuk diisi.11 Kuesioner, yaitu menyebarkan sejumlah pertanyaan bersifat tertutup kepada nasabah untuk

memperoleh informasi mengenai perilaku nasabah terhadap tabungan pada

BPRS Al Salaam cabang Meyestik.

Selain kuesioner, peenulis menggunakan studi pustaka yang digunakan

untuk kekurangan yang terjadi dalam pengumpulan data yang berhubungan

dengan penelitian.

6. Variable Penelitian

Variabel-variabel yang digunakan adalah faktor syariah (X) dan minat

nasabah (Y).

7. Hipotesis

Berdasarkan perumusan masalah di atas, maka hipotesisnya adalah:

Ho = tidak terdapat pengaruh yang signifikan antara faktor kesyariahan

BPRS Al Salaam terhadap minat nasabah.

Ha= terdapat pengaruh yang signifikan antara factor kesyariahan BPRS

Al Salaam terhadap minat nasabah.

11

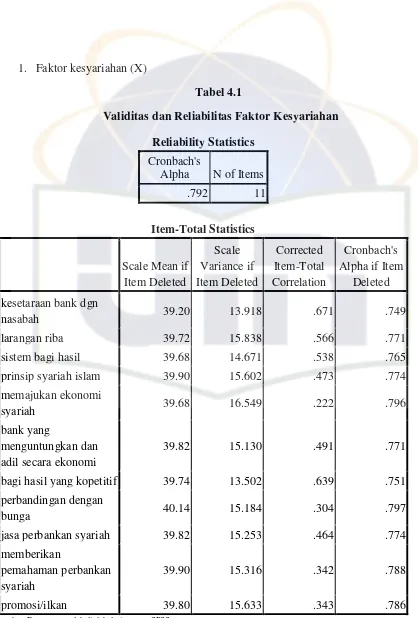

8. Pengujian Validitas dan Reliabilitas

Instrumen dalam penelitian ini menggunakan kuesioner. Suatu kuesioner

dikatakan valid jika pertanyaan pada suatu kuesioner mampu mengungkapkan

suatu yang akan diukur oleh kuesioner tersebut. Sedangkan suatu item

kuesioner dikatakan reliabel jika jawaban seseorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu. Untuk mengetahui apakah setiap

butir pertanyaan pada setiap variabel dinilai valid atau tidak dilakukan dengan

menggunakan r hitung dan r tabel antara nilai skore item yang diuji dengan

jumlah score yang dikaji.12

Untuk mengukur validitas tidaknya setiap faktor dapat dilakukan dengan

cara mengkorelasikan skor faktor tertentu dengan skor total, dengan

menggunakan korelasi product moment dengan angka kasar yang dikemukakan

oleh Pearson, sebagai berikut:

Dimana :

rxy : validitas instrumen

X : jumlah skor tiap butir soal atau jumlah skor faktor

Y : skor total

12

Masri Singarimbun dan Sofyan effendi, Metodologi Survei (Jakarta:PT. Pustaka LPES Indonesia,1995), 139

N : jumlah subyek

Sedangkan untuk menentukan valid tidaknya instrumen adalah dengan

cara mengkonsultasikan hasil perhitungan koefisien korelasi dengan table nilai

(rxy) pada taraf signifikan 5% atau taraf kepercayaan 95%.

Apabila rxy≥ rtabel valid

Apabila rxy ≤ rtabel tidak valid

Menetukan besarnya nilai r tabel dengan ketentuan tingkat kepercayaan

(degree of freedom = df) jumlah kasus dikurangi dua atau 50-2 = 48 dengan

tingkat signifikansi 5%, maka nilai t-tabel sebesar 0,184.13

Sedangkan reliabilitas suatu kelompok variabel dikatakan reliabel jika

mamiliki nilai conbach alpa > dari 0,7 – 0,89, standardisasi reliabilitas ini

didasari oleh kaidah reliabilitas Guilfor.

Adapun bagan kaidah reliabilitas Guilfor adalah sebagai berikut:

Tabel 1.1

Kaidah reliabilitas Guilfor

Koefisien Kriteria

< 0,2 Tidak reliabel

0,2 – 0,39 Kurang reliabel

0,4 – 0,69 Cukup reliabel

0,7 – 0,89 Reliabel

>0,9 Sangat reliabel

Untuk menguji reliabilitas instrument digunakana rumus alpha :

13

Keterangan:

= reliabilitas instrument

k = banyaknya butir pertanyaan atau banyaknya soal

= jumlah varians butir

= varians total

Jika kuesioner telah valid dan reliabel, maka kuesioner dapat disebarkan

kepada responden. Berdasarkan hasil jawaban responden selanjutnya dibuat

tabulasi distribusi frekuensi dan kemudian dilakukan interpretasi.14

9. Instrumen pengumpulan data

Tabel 1.2

Kisi-kisi Instrumen penelitian

Sub dimensi Indikator

Faktor Syariah 1) Kesetaraan bank dan nasabah 2) Larangan riba

3) Sistem bagi hasil 4) Investasi yang halal 5) Prinsip syariah Islam

6) Memajukan ekonomi syariah

7) Bank yang menguntungkan, adil secara ekonomi

8) Bagi hasil kompetitif

9) Perbandingan dengan bunga

14

10)Jasa perbankan yang beroperasi secara syariah 11)Pembagian kentungan yang adil

12)Memberikan pemahaman tentang perbankan syariah

13)Promosi/iklan

Perilaku Konsumen 14)Mencari informasi kesyariahan 15)Tertarik karena lingkungan sekitar 16)Merekomendasikan kepada orang lain 17)Menyampaikan hal-hal yang positif.

Model dalam kuesioner menggunakan skala likert, yang disesuaikan

dengan satuan ukur yang digunakan pada operasionalisasi veariabel di atas.

Dengan rentang 1 – 5, tingkat tertingi skor 5 dan tingkat terendah diberikan

skor 1.

10.Metode analisis data

Metode yang digunakan untuk menganalisis data tersebut adalah analisis

regresi dengan metode regresi linier sederhana, karena hanya melibatkan satu

varibel bebas sebagai alat prediksi besarnya nilai variabel terikat.

Untuk melihat tanggapan nasabah terhadap pengaruh kesayriahan BPRS

Al Salaam dan perilaku minat nasabah, maka digunakan analisis asosiatif

dengan melihat jawaban rata-rata responden. Interprestasi skor dilakukan

terhadap elemen-elemen tersebut.

Pengukuran dilakukan dengan cara menghitung rata-rata skor jawaban

responden terhadap elemen-elemen tersebut. Rata-rata tersebut diukur dengan

Sumber : Bilson Simamora (2004 : 237)

Ket:

X : mean (rata-rata).

N

: besarnya sampel.

∑Xi : jumlah nilai seluruh data.

Untuk mengukur klasifikasi interval digunakan rumus:

Skor tertinggi = 50 x 5 = 250

Skor terendah = 50 x 1 = 50

Berdasarkan total kumulatif yang didapat, maka hasil penelitian

responden dapat dikelompokkan sebagai berikut : 250 - 50

5 Interval =

Skor tertinggi – Skor terendah

Jumlah kelas

Interval = = 40

Tabel 1.3 Kriteria Pengukuran

Beberapa tahapan-tahapan dalam melakukan analisis data pada penelitian

menggunakan SPSS ini antara lain:

a. Analisis Validitas dan Relibilitas Instrumen Penelitian

Untuk menguji apakah instrument penelitian ini (kuisioner) valid dan

reliable, maka dilakukan analisis validitas dan relibilitas intrumen

penelitian. Dalam hal ini penulis menggunakan teknik analisis validitas dan

relibilitas penelitian Alpha.

b. Analisis Statistik Deskripsi

Analisis ini digunakan untuk mengambarkan dan menjelaskan secara lebih

detail masing-masing variable dalam penelitian ini.

c. Uji Koefisien Determinasi

Uji ini digunakan untuk menjelaskan besarnya kontribusi atau pengaruh

variabel independen (faktor kesyariahan) terhadap variabel dependen

(perilaku masyarakat penabung). Besar koefisien determinasi (R2) didapat dari mengkuadratkan koefisien korelasi (R).

Interval Kelas Penilaian

210 - 250 170 - 209 130 - 169 90 - 129 50 - 89

Sangat Baik Baik Cukup Baik

d. Uji ANOVA

Uji ini digunakan untuk mengetahui apakah model regresi yang digunakan

sudah layak atau belum. Pengujian dilakukan dengan membandingkan

angka taraf signifikan (sig) sebesar 0,05 (5%) dengan kriteria pengujian

sebagai berikut:

1) Jika probabilitas (sig penelitian) < 0,05 maka Ho ditolak dan Ha

diterima. Artinya hubungan kedua variabel linier, maka model regresi

yang digunakan sudah benar dan layak digunakan.

2) Jika probabilitas (sig penelitian) > 0,05 maka Ho diterima dan Ha

ditolak. Artinya hubungan kedua variabel tidak linier, maka model

regresi yang digunakan belum benar dan tidak layak digunakan.

e. Uji koefisien regresi

Uji ini digunakan untuk membuat model persamaan regresi sehingga dapat

dilakukan pengujian model untuk memprediksi besarnya variabel terikat

dengan menggunakan data variabel bebas yang sudah diketahui besarnya

serta untuk menguji kebenaran hipotesis.

1) Adapun bentuk persamaan regresi linier yang akan dibentuk adalah:

Y = a + bx

di mana:

Y : variabel terikat (perilaku masyarakat penabung)

a : konstanta

b : angka arah atau koefisien regresi yang menunjukkan angka

peningkatan atau penurunan variabel bebas yang didasarkan

pada variabel terika.

2) Pengujian Hipotesis

Pengujian hipotesis dilakukan sebelum model persamaan yang

telah terbentuk digunakan untuk melakukan estimasi atas besarnya

variabel terikat yang akan dihasilkan dari variabel bebas yang besarnya

telah diketahui.

Ho : koefisien regresi tidak signifikan

Ha : koefisien regresi signifikan

Berdasarkan hipotesis tersebut, pengujian dapat dilakukan

dengan melihat nilai siginifikansi level (sig) yang terdapat pada tabel

coefficients dengan kriteria pengujian sebagai berikut:

Jika probabilitas (sig penelitian) < 0,05 maka Ho ditolak

Jika probabilitas (sig penelitian) > 0,05 maka Ho diterima

f. Analisis Faktor

Analisis faktor digunakan untuk menyelesaikan dan menjawab permasalahan

pertama berkaitan dengan faktor kesyariahan manakah yang paling dominan

11.Teknik Penulisan

Adapun teknik penulisan dalam penulisan ini adalah menggunkan

“Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta 2007”

F. Sistematika Penulisan

Untuk mempermudah penyusunan, penulis membagi skripsi ini

menjadi beberapa bab dan setiap bab terdiri sub bab dengan sistematika

sebagai berukut:

Bab I Pendahuluan

Berisi Latar Belakang Masalah, Pembatasan dan Perumusan

Masalah, tujuan dan Manfaat Penelitian, Kajian Kepustakaan,

dan Sistematika Penulisan

Bab II Landasan Teori Perilaku Minat Nasabah dan Tabungan

Berisi Perilaku Konsumen yang terdiri dari Pengertian Perilaku

Konsumen, Faktor-faktor yang Mempengaruhi Perilaku

Konsumen, Perilaku Konsumen Menurut Pandangan Islam dan

Tabungan yang terdiri dari Pengertian Tabungan,

Macam-macam Tabungan, Landasan Hukum Tabungan Wadiah dan

Implementasi Prinsip Wadiah dan Mudharabah dalam Produk

Tabungan Perbankan Syariah.

Bab III Gambaran Umum Perusahaan

Dalam bab ini penulis penguraikan tentang sejarah, visi dan

misi, prinsip operasional, stuktur organisasi dan produk-produk

pada BPRS Al Salaam, dan nasabah BPRS Al Salaam.

Bab IV Analisis Perilaku Minat Nasabah Terhadap Tabungan

Dalam bab ini menguraikan tentang Uji validasi dan reliabilitas

instrument penelitian, analisis deskriptif variabel-variabel

faktor penelitian, dan analisis pengaruh kesyariahan terhadapa

minat nasabah.

Bab VI Penutup

Dalam bab ini dikemukakan kesimpulan-kesimpulan dari hasil

penelitian yang telah dilakukan dalam pembahasan bab-bab

sebelumnya dan juga dikemukakan saran-saran yang mungkin

LANDASAN TEORI PERILAKU NASABAH DAN TABUNGAN

A. Perilaku Konsumen

1. Pengertian Perilaku Konsumen

Perilaku konsumen terpusat pada cara individu mengenali keputusan

untuk memanfaatkan sumber daya mereka yang tersedia (waktu, uang, usaha)

guna membeli barang-barang yang berhubungan dengan konsumsi.1 Hal tersebut mencakup apa, bagaimana, kapan, mengapa keputusan dalam

membeli. Sedangkan untuk mempelajari mengenai alasan perilaku membeli

barang tersebut bukan hal yang mudah dan jawabannya seringkali

tersembunyi jauh dalam benak konsumen.

Perilaku konsumen yang tidak dapat secara langsung dikendalikan oleh

perusahaan perlu dicari informasinya semaksimal mungkin.2 Banyak pengertian perilaku konsumen yang dikemukakan oleh para ahli. Salah

satunya yang didefinisikan oleh Angel dkk, perilaku konsumen adalah

tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan

menghabiskan produk atau jasa, termasuk proses keputusan yang mendahului

atau menyusuli tindakan ini.3

1

Leon. G. Schiffman, Leslie Lazar Kanuk, Perilaku Konsumen (Jakarta, Indeks, 2004), 6

2

Husen, Umar, Riset Pemasaran dan Perilaku Konsumen (Jakarta: PT. Gramedia Pustaka Utama, 2005), 49

3

Sementara itu, menurut Mowen dan Minor perilaku konsumen

merupakan ilmu dari pembelian barang dan penukaran proses yang meliputi

memperoleh, mengkonsumsi dan mengatur produk, jasa, pengalaman dan ide

(The study of buying units and the exchange processes involved in acquiring,

consuming, and disposing of goods, services, experiences, and ideas.4

Dari definisi yang dikemukakan tersebut, maka dapat diambil

kesimpulan bahwa perilaku konsumen merupakan studi tentang bagaimana

pembuat keputusan, baik individu, kelompok, maupun organisasi, membuat

keputusan-keputusan beli atau melakukan transaksi pembelian suatu produk

dan mengkonsumsinya.

Perilaku nasabah mengacu pada perilaku yang ditujukan oleh para

individu dalam membeli dan menggunakan barang dan jasa. Secara garis

besar, perilaku konsumen mancakup aktivitas mental dan fisik berkenaan

dengan proses mendapatkan, mengkonsumsi, dan menghentikan pemakain

produk, jasa, idea tau pengalaman tertentu.

2. Faktor yang Mempengaruhi Perilaku nasabah dalam menabung

Menurut Kotler, perilaku pembelian konsumen dipengaruhi oleh banyak

faktor, diantaranya adalah:5

4

John C. Mowen and Michael Minor, Consumer Behavior , (New Jersey: Prentice Hall, 2001), 5

5

a. Faktor budaya

1) Budaya, yaitu merupakan penentu keinginan dan perilaku yang

paling mendasar. Anak-anak mendapatkan kumpulan nilai, persepsi,

preferensi dan perilaku dari keluarganya serta lembaga-lembaga

penting lain.

2) Sub-budaya, dimana masing-masing budaya terdiri dari sub-budaya

yang lebih kecil yang memberikan lebih banyak cirri-ciri dan

sosialisasi khusus bagi anggota-anggotanya.

3) Kelas sosial, pada dasarnya semua masyarakat memiliki strata social

yang kadang-kadang berbentuk kasta dimana anggota kasta yang

berbeda dibesarkan dengan peran tertentu dan tidak dapat mengubah

keanggotaan kasta mereka.

b. Faktor Sosial

1) Kelompok acuan, yaitu terdiri dari semua kelompok yang memiliki

pengaruh langsung atau tidak langsung terhadap sikap atau perilaku

seseorang.

2) Keluarga, merupakan organisasi pembelian konsumen yang paling

penting dalam masyarakat dan ia telah menjadi obyek penelitian yang

luas. Anggota keluarga merupakan kelompok acuan primer yang

paling berpengaruh.

3) Peran dan status, seseorang berpartisipasi ke dalam banyak kelompok

kelompok dapat ditentukan berdasarkan peran dan status. Peran

meliputi kegiatan yang diharapkan akan dilakukan oleh seseorang.

Masing-masing peran menghasilkan status.

c. Faktor Pribadi

1) Usia dan tahap siklus hidup, orang membeli barang dan jasa yang

berbeda sepanjang hidupnya. Selera orang terhadap pakaian, perabot

dan rekreasi juga berhubungan dengan usia.

2) Pekerjaan dan lingkungan ekonomi, dimana pekerjaan orang juga

mempengaruhi pola konsumsinya. Pilihan produk juga dipengaruhi

oleh keadaan ekonomi seseorang.

3) Gaya hidup atau pola hidup seseorang di dunia yang diekspresikan

dalam aktivitas, minat dan opininya. Gaya hidup menggambarkan

“keseluruhan diri seseorang” yang berinteraksi dengan

lingkungannya.

4) Kepribadian dan konsep diri, dimana kepribadian adalah karakteristik

psikologis seseorang yang berbeda dengan orang lain yang

menyebabkan tanggapan yang relatif konsisten dan bertahan lama

terhadap lingkungannya. Sementara konsep diri adalah sesuatu yang

berkaitan dengan kpribadian.

d. Faktor Psikologis

1) Motivasi, yang merupakan suatu kebutuhan yang cukup mendorong

2) Persepsi, adalah proses yang digunakan oleh seorang individu untuk

memilih, mengorganisasi, dan menginterpretasi masukan informasi

guna menciptakan gambaran dunia yang memiliki arti.

3) Keyakinan dan sikap, dimana keyakinan merupakan gambaran

pemikiran yang dianut seseorang tentang suatu hal. Sementara sikap

adalah evaluasi, perasaan, emosional dan kecenderungan tindakan

yang menguntungkan atau tidak menguntungkan dan bertahan lama

dan seseorang terhadap suatu obyek atau gagasan.

Konsumen dalam mengambil keputusan selain dipengaruhi oleh faktor

perilaku seperti faktor budaya, sosial, pribadi dan psikologi. Konsumen juga

dipengaruhi oleh aspek sikap yang terdiri dari komponen kognitif, afektif dan

konatif6 Berikut penjelasannya: a. Kognitif

Komponen kognitif berkenaan dengan hal-hal yang diketahui

individu atau pengalaman individu baik yang sifatnya langsung atau tidak

langsung. Seorang konsumen akan menunjukkan sikap tertentu apakah itu

positif atau negatif tergantung pada informasi, pengetahuan maupun

pengalamannya dengan produk tersebut.

6

b. Afektif

Komponen afektif berkenaan dengan perasaan dan emosi

konsumen. Komponen afektif dapat beragam ekspresinya mulai dari rasa

sangat tidak suka atau sangat tidak senang hingga sangat suka atau sangat

senang. Seorang konsumen sangat senang dengan produk yang

digunakannya karena memiliki pengetahuan, informasi yang semuanya

serba positif tentang produk tersebut.

c. Konatif

Komponen konatif berkenaan dengan predisposisi atau

kecederungan individu (konsumen) untuk melakukan suatu tindakan.

Dalam penelitian pemasaran biasanya komponen konatif diukur dari

intensi untuk membeli atau intensi untuk memilih merk atau intensi yang

berkenaan dengan perilaku pembelian lainnya.

3. Perilaku Konsumen Menurut Pandangan Islam

Islam mengatur seluruh perilaku manusia dalam memenuhi kebutuhan

hidupnya. Demikian pula dalam masalah konsumsi, Islam mengatur

bagaimana manusia melakukan kegiatan-kegiatan konsumsi yang membawa

manusia berguna bagi kemaslahatan hidupnya. Islam telah mengatur jalan

hidup manusia lewat al-Qur'an dan al-Hadis supaya manusia dijauhkan dari

Perilaku konsumen harus mencerminkan hubungan dirinya dengan

Allah Swt. inilah yang tidak kita dapati dalam ilmu perilaku konvensional.

Kemudian, yang kita tidak dapati juga dalam kajian perilaku konsumsi

perspektif ilmu ekonomi konvensional adalah kehadiran saluran

penyeimbangan dari saluran kebutuhan individual yang disebut dengan

saluran konsumsi sosial.

Keseimbangan konsumsi dalam ekonomi Islam didasarkan pada prinsip

keadilan distribusi. Kepuasan konsumsi tergantung pada nilai-nilai agama

yang dia terapkan pada rutinitas kegiatannya, tercermin pada alokasi uang

yang dibelajakannya. Dengan demikian, jika dia menjalankan ajaran agama

dengan baik, dia akan menghindari israf, karena israf merupakan sikap boros

yang dengan sadar dilakukan hanya untuk memenuhi tuntutan nafsu belaka.

Menurut Ibnu Khaldun dalam karya besarnya Muqaddimah, telah

memberi pemahaman yaitu dalam membangun kesejahteraan masyarakat,

ekonomi tidak bisa tergantung pada variabel-variabel politik, social, ekonomi,

dan domografi, tetapi juga tergantung pada variabel syariah. Syariah

membantu masyarakat menanamkan kualitas kebaikan, seperti ketaatan,

kejujuran, integritas, kesederhanaan, kebersamaan, keadilan, keharmonisan,

B. Tabungan

1. Pengetian Tabungan

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan

,menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek,

bilyet giro, dan atau lainnya yang dipersamakan dengan itu. Nasabah jika

hendak mengambil simpanannya dapat dating langsung ke bank dengan

membawa buku tabungan, slip penarikan atau melalui fasilitas ATM.7

2. Macam-macam Tabungan

Dalam penghimpunan dana dari masyarakat, bank syariah

menawarkan berbagai macam kemudahan dan jenis simpanan yang dapat

dipilih oleh nasabah. Masyarakat dapat menyimpan uangnya dalam bentuk

tabungan. Berikut ini adalam macam-macam dari tabungan, yaitu:

a. Tabungan Wadiah

Wadiah dalam segi bahasa dapat diartikan sebagai

meninggalkan/meletakkan, atau meletakkan sesuatu pada orang lain untuk

dipelihara dan dijaga. Dari aspek teknis, wadiah dapat diartikan sebagai

titipan murni dari satu pihak ke pihak lain, baik itu individu maupun badan

hukum, yang harus dijaga dan dikembalikan kapan saja si penitip

7

kehendaki.8 Dalam Islam titipan atau wadiah ini dapat dibedakan menjadi dua macam, yaitu:

1) Wadiah Yad Amanah

Wadiah Yad Amanah adalah titipan (wadiah) dimana barang yang

dititipkan sama sekali tidak boleh digunakan oleh pihak yang menerima

titipan. Sehingga dengan demikian pihak yang menerima titipan tidak

bertanggung jawab terhadap risiko yang menimpa barang yang

dititipkan. Penerima titipan hanya memiliki kewajiban mengembalikan

barang yang dititipkan pada saat diminta oleh pihak yang menitipkan

secara apa adanya.

2) Wadiah Yad Dhamanah

Wadiah Yad Dhamanah adalah titipan (wadiah) yang mana terhadap

barang yang dititipkan tersbut dapat digunakan atau dimanfaatkan oleh

penerima titipan. Sehingga pihak penerima titipan bertanggung jawab

terhadap risiko yang menimpa barang sebagai akibat dari penggunaan

atas suatu barang, seperti kerusakan dan sebagainya. Tentu saja ia juga

wajib mengembalikan barang yang dititipkan pada saat diminta oleh

pihak yang menitipkan.9

8

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah (Jakarta: Ekonisia, 2007), 57 9

b. Tabungan Mudhārabah

Dalam mengaplikasikan, penyimpanan atau deposan berhak sebagai

shahibul maal (pemilik modal) dan bank sebagai mudharib (pengelola).

Dana tersebut digunakan bank untuk melakukan pembiayaan

mudhārabah/ijarah. Dapat pula dana tersebut digunakan bank untuk melakukan pembiayaan mudhārabah. Hasil usaha ini akan dibagikan berdasarkan nisbah yang disepakati bila bank menggunakannya untuk

melakukan pembiayaan mudhārabah.10

3. Landasan Hukum Tabungan Wadiah dan Tabungan Mudhārabah dalam Praktik Perbankan

a. Landasan syariah

Ketentuan hukum mengenai wadiah dapat ditemukan dalam al-Quran,

Hadis dan Ijmak.

1) Al-Quran

Terdapat dalam surat an-Nisa (58):

( ﺀ ﺴ / ٥ ) 11Artinya: “Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah

10

Heri Sudarsono, op, cit,. 57 11

memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha mendengar lagi Maha melihat.”12 (Q.S. An Nisa/4:58)

Maksud ayat ini, memurut para mufasir (orang yang ahli tafsir)

berkaitan dengan penitipan kunci ka’bah sebagai amanah Allah pada

Utsman bin Thalhah, seorang sahabat Nabi SAW.13 2) Hadis

Ketentuan hadis mengenai mengenai prinsip wadiah yang

diriwayatkan oleh Abu Daud , yaitu :

ﺺ ﯥ

ﯥ

٥

ﯥ ﻻ ّ

ﻚ

ﻻ

ﺨ

ﻚ ﺨ

( .

)

Artinya: “Abu Hurairah meriwayatkan bahwa Rasulullah SAW bersabda “Sampaikanlah (tunaikanlah) amanat kepada yang berhak menerimanya dan jangan membelas khianat kepada orang yang telah menghinatimu,”(H.R. Abu daud dan Tarmizi)14

Berdasarkan hadist tersebut, para ulama fiqh sepakat mengatakan

bahwa akad wadiah (titipan) hukumnya boleh dan disunatkan, dalam

rangka saling tolong-menolong antara sesama manusia. Oleh sebab itu,

Ibnu Qudamah (541-620H / 1147-1223M), pakar fiqh Hambali

menyatakan bahwa sejak zaman Rasulullah sampai generasi-generasi

berikutnya telah menjadi ijma amali (konsensus dalam praktek) bagi

12

Terjemahan Al Quran al Karim, Surat An-Nisa ayat 58 13

Nasrun, Haroen, Fiqh Muamalat (Jakarta: Gaya Media Pratama, 2007), Cet. 2, 245 14

umat Islam dan tidak ada seorang ulama fiqh pun yang

mengingkarinya.15 3) Ijmak

Para ulama dari zaman dahulu sampai sekarang telah menyepakati

akad wadiah ini karena manuasia memerlukannya dalam kehidupan

bermuamalat.16

Sedangkan dasar hukum dari akad mudhārabah dapat kita jumpai dalam al-Quran, al-Hadis dan ijma

1) Al-Quran

Terdapat dalam surat al-Muzzamil ayat (20), yaitu :

…

....

(

ﱢ

/

٥

٠٢

)

17Artinya : “…orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah …”(Q.S Al-Muzammil: 20)

Dalam ayat ini diterangkan, bahwa manusia wajib malakukan aktivitas

mudhārabah untuk memenuhi hajat hidupnya agar ketika beribadah kepada Allah SWT. penuh dengan kekhusyuan. Pencarian karunia ini

semata-mata utuk mengabdi kepada Allah SWT.18

15

Ibnu, Qadamah, Al-Mugni jilid 2, 382 16

Tim Pengembangan Perbakan Syariah Institut Bankair Indonesia, Bank Syariah:Produk dan Implimentasi Operasiona (Jakarta: Djambatan, 2003), 59

17

Al Quran al Karim, Surat al-Muzzamilayat 20 18

2) Hadis

Ketentuan hukum dalam hadis dapat kita jumpai dalam hadis yang

diriwayatkan oleh Thabrani:

ﷲ ﻀ ﺲ

٥

ﺲ

ﺴ ﻜ

ﻚ ﺴ ﻻ ﺤ ﺼ

ﺸ ﻀ

ﻔ ﺇ

ﻔ ﻔ

ﻜ

ﺸ ﻻ

ﻻ ﺠ

ﺠ ﻔ ﺴ

ﷲ ﺼ ﷲ ﺴ

ﺸﻎ ﻔ ﻀ ﻚ

(

)

“Diriwayatkan dari Ibnu abbas bahwa Sayyidina bin abdul Muthalib jika memberikan dana ke mitra usahanya secara mudharabah ia mensyaratkan agar dananya tidak dibawa mengarungi lautan, menuruni lembah yang berbahaya, atau bembeli ternak. Jika menyalahi peraturan tersebut yang bersangkutan bertanggung jawab atas dana tersebut. Disampaikanlah syarat-syarat tersebut kepada Rasulullah SAW dan Rasulullahpun membolehkannya”. (H.R. Thabrani)19

Berdasarkan hadis diatas, dapat dipahami bahwa Rasulullah SAW.

pernah menyerahkan harta sebagai mudhārabah, akan tetapi beliau mansyaratkan kepada pengelola harta mudhārabah ini dengan baik sehingga dapat membawa keuntungan bagi kedua belah pihak.

3) Ijma

Telah dicapai kesepakatan (konsensus) terhadap akad mudhārabah

dikalangan ulama, bahkan sejak para sahabat.

19

b. Landasan Hukum positif

Dasar hukum atas produk perbankan syariah berupa tabungan

dalam hukum positif Indonesia adalah UU No. 10 tahun 1998 tentang

Perubahan Atas Undang-Undang No. 7 tahun 1992 tentang Perbankan.

Disamping itu juga terdapat dalam pasal 36 huruf a poin 2 PBI No. 6/24/PBI/2004 (lampiran) tentang Bank Umum Yang Melaksanakan

Kegiatan Usaha Berdasarkan Prinsip Syariah. Intinya menyebutkan

bahwa bank wajib menerapkan prinsip syariah dan prinsip kehati-hatian

dalam kegiatan usahanya melakukan penghimpunan dana dari masyarakat

dalam bentuk simpanan dan investasi antara lain berupa tabungan

berdasarkan prinsip wadiah dan mudharabah.

Dan juga terdapat dalam Fatwa DSN No. 02/DSN-MUI/IV/2000

tanggal 2 Mei yang intinya menyatakan bahwa untuk memenuhi

kebutuhan masyarakat dalam meningkatkan kesejahteraan dan dalam

menyimpan kekayaan, memerlukan jasa perbankan. Salah satu produk

perbankan dibidang penghimpunan dana dari masyarakat adalah

tabungan, yaitu simpanan dana yang penarikannya hanya dapat dilakukan

menurut syarat-syarat tertentu yang telah disepakati, tetapi tidak dapat

ditarik dengan cek, bilyet giro, dan/atau lainnya yang dipersamakan

Berdasarkan Fatwa DSN-MUI ini tabungan yang dibenarkan secara

syariah adalah yang berdasarkan prinsip mudhārabah dan wadiah, dengan ketentuan sebagai berikut:

1) Ketentuan umum berdasarkan prinsip mudhārabah

a) Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau

pemilik dana, dan bank sebagai mudharib atau pengelola dana.

b) Dalam kapasitasnya sebagai mudharib, bank dapat melakukan

berbagai usaha yang tidak bertentangan dengan prinsip syariah

dan mengembangkannya, termasuk didalamnya melakukan

mudharabah dengan pihak lain.

c) Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai

dan bukan piutang.

d) Pembagian keuntungan harus dinyatakan dalam bentuk nisbah

atau dituangkan dalam akad pembukaan rekening.

e) Bank sebagai mudharib menutupi biaya operasional tabungan

dengan menggunakan nisbah keuntungan yang menjadi haknya.

f) Bank tidak diperkenankan mengurangi nisbah keuntungan

nasabah tanpa persetujuan yang bersangkutan.

2) Ketentuan umum berdasarkan prinsip wadiah

a) Bersifat simpanan.

b) Simpanan bisa diambil kapan saja (on call) atau berdasarkan

c) Tidak ada imbalan yang disyaratkan, kecuali dalam bentuk

pemberian (‘athaya) yang bersifat sukarela dari pihak bank.

4. Implementasi Prinsip Wadiah dan Mudhārabah dalam Produk Tabungan Perbankan Syariah

Produk funding bank syariah dalam bentuk tabungan dapat memilih

konsep wadiah maupun mudharabah. Aplikasi akad wadiah dan mudhārabah

secara teknis terdapat dalam pasal 3 dan 5 PBI No. 7/46/PBI/2005, yaitu

sebagai berikut:

a. Tabungan yang menggunakan akad wadiah (pasal 3)

1) Bank bertindak sebagai penerima dana titipan dan nasabah bertindak

sebagi pemilik dana titipan,

2) Dana titipan disetor penuh kepada bank dan dinyatakan dalam jumlah

nominal,

3) Tidak diperbolehkan menjanjikan pemberian imbalan atau bonus

kepada nasabah,

4) Bank menjamin pengembalian dana titipan nasabah.

b. Tabungan yang menggunakan akad mudhārabah (pasal 5)

1) Bank bertindak sebagai pengelola dana dan nasabah bertindak sebagai

pemilik dana,

2) Dana disetor penuh kepada bank dan dinyatakan dalam jumlah

3) Pembagian keuntungan dari pengelolaan dana investasi dinyatakan

dalam bentuk nisbah,

4) Pada akad tabungan berdasarkan mudhārabah, nasabah wajib menginvestasikan minimum dana tertentu yang jumlahnya ditetapkan

oleh bank dan tidak dapat ditarik oleh nasabah kecuali dalam rangka

penutupan rekening,

5) Nasabah tidak diperbolehkan menarik dana diluar kesepakatan,

6) Bank sebagai mudharib menutup biaya operasi tabungan atau deposito

dengan mnggunakan nisbah keuntungan yang menjadi haknya.

7) Bank tidak diperbolehkan mengurangi bagian keuntungan nasabah

tanpa persetujuan nasabah yang bersangkutan,

8) Bank tidak menjamin dana nasabah, kecuali diatur berbeda dalam

perundang-undangan yang berlaku.

Bank syariah memberikan bonus kepada nasabah yang memilih produk

berupa tabungan wadiah. Besarnya bonus yang akan diterima oleh nasabah

penabung tidak boleh ditentukan di awal akad, melainkan sepenuhnya

diserahkan kepada kebijaksanaan bank syariah yang bersangkutan. Nasabah

dalam hal ini tidak menanggung resiko kerugian dan uangnya dapat diambil

sewaktu-waktu secara utuh setelah dikurangi biaya administrasi yang telah

wadiah ini didasarkan pada akad wadiah yad dhamanah, sehingga bank

selaku pihak yang menerima titipan dana diperbolehkan memproduktifkannya.

Untuk jenis tabungan mudharabah memang ditujukan untuk memenuhi

keinginan nasabah yang mengharapkan keuntungan atas uang yang disimpan

di bank. Besarnya keuntungan yang akan diterima oleh nasabah penabung

telah ditentukan dalam nisbah tertentu di awal perjanjian. Secara yuridis

dengan memilih tabungan mudhārabah nasabah mempunyai peluang mendapatkan keuntungan, namun ia juga akan menanggung resiko kehilangan

modal jika bank selaku mudharib mengalami kerugian.

Dengan menyediakan produk berupa tabungan mudhārabah ini bank mempunyai peluang mendapatkan keuntungan sebesar nisbah yang telah

disepakati diawal, akan tetapi bank juga menanggung risiko dan penyaluran

dana (landing) berupa:20

a. Terjadinya side streaming, yaitu penggunaan dana oleh nasabah selaku

mudharib di luar hal-hal yang telah disepakati.

b. Ketidakjujuran nasabah dalam memberikan laporan keuangan berupa

laporan rugi laba dan atau neraca. Ini menimbulkan perolehan keuntungan

oleh bank menjadi tidak ada dan atau berkurang dari yang seharusnya.

c. Adanya kesalahan berupa kelalaian nasabah atau kesalahan yang

disengaja.

20

Pihak nasabah penabung dengan demikian tidak ikut menanggung

kerugian yang diderita oleh bank, akan tetapi kemungkinan ia tidak

mendapatkan keuntungan atas uang yang dipercayakan kepada bank syariah

yang bersangkutan.

Dengan demikian produk yang disediakan oleh bank syariah lebih

menunjukkan adanya keadilan dan meminimalisir unsur eksploitasi,

sehingga memenuhi asas muamalah yaitu keuntungan muncul bersama risiko

A.Sejarah Singkat PT. BPRS Al Salaam

Sejarah berdirinya BPR Islam di Indonesia salah satu bentuk jenis Bank

Perkreditan Rakyat di Indonesia yang tidak bisa dilepaskan dari sejarah BPR-BPR

pada umumnya.1 Dalam hal ini usaha perbankan merupakan salah satu kegiatan bidang ekonomi yang beberapa tahun terakhir meningkat dengan pesat. Apalagi

dengan keluarnya peraturan No 7 tahun 1992 tentang Bank Perkreditan Rakyat

Syariah. Memungkinkan berdirinya bank-bank yang baru sangat dinantikan oleh

sebagian besar masyarakat Indonesia.

Bank Perkreditan Rakyat yang status hukumnya disahkan dalam paket

kebijaksanaan keuangan moneter dan perbankan melalui PAKTO tanggal 27

Oktober 1998, pada hakikatnya merupakan penjelmaan model baru dari lumbung

desa dan bank desa. Dengan beraneka ragam namanya yang ada khususnya di

Pulau Jawa sejak akhir 1890-an hingga tahun 1967 sejak dikeluarkannya UU

perbankan, status hukumnya diperjelas dengan izin dari mentri keuangan. Dengan

adanya keharusan izin tersebut, diikuti dengan upaya-upaya pembenahan terhadap

badan-badan kredit desa yang berproses menjadi lembaga keuangan bank.

1

Berdirinya BPR Islam di Indonesia didasari oleh tuntutan bermuamalah

secara Islam yang merupakan keinginan kuat dari sebagian besar umat Islam di

Indonesia. Juga sebagai langkah aktif dalam rangka restrukturisasi perekonomian

Indonesia yang dituangkan ke dalam paket kebijaksanaan keuangan, moneter,

perbankan secara umum..2

PT. BPR Syariah Amal Salman yang lebih dikenal dengan nama BPR

Syariah Al Salaam didirikan pada 9 Oktober 1991, yang pada awalnya adalah

Bank Perkreditan Rakyat (konvensional). Pendiriannya diprakarsai oleh para

alumni Institut Teknologi Bandung(ITB) yang aktif di masjid Salman pada saat

jadi mahasiswa. Kebersamaanya selama menimba ilmu di perguruan tinggi

tersebut, telah mendorong para alumni ini melanjutkan kegiatan amalnya seperti

yang telah mereka lakukan dahulu di masjid Salman ITB dengan cara membentuk

lembaga yang bergerak dibidang sosial dengan yayasan Amal Salman. Salah satu

bentuk kegiatan yang ditunjukkan untuk membantu perekonomian masyarakat

adalah dengan cara mendirikan sebuah lembaga keuangan berbentuk Bank

Perkreditan Rakyat dengan nama BPR Al Salaam.3 Pendirian BPR Al Salaam ini bermaksud untuk turut serta dalam pelayanan lembaga keuangan bagi masyarakat

ekonomi menengah ke bawah, dengan corak khusus yaitu pelayanan perbankan

dengan nafas keIslaman.

2

Ibid, 129 3

Berbeda dengan usaha swasta pada umumnya, BPR Al Salaam merupakan

usaha yang berlandaskan prinsip kebersamaan yang tetap menjunjung tinggi

profesionalisme. BPR Al Salaam hadir untuk memberikan pelayanan Retail

Banking bagi kemajuan bersama sesuai dengan mottonya yaitu maju dalam

kebersamaan.

Kegiatan operasional BPR ini dimulai pada tanggal 29 febuari 1992

berdasarka akte No.30 dari Abdul Latief Notaris di Jakarta, diubah dengan akte

No. 14 tanggal 5 desember 1991 yang telah disetujui oleh Menteri Kehakiman RI

dengan Surat Keputusan No. C2-7973. HT.01.01.TH.09 tanggal 19 desember 1991

dan terdaftar pada kantor Pengadilan Negeri Bogor dengan No.

WB.DH.1.PR.01.10.92 serta diumumkan dalam tambahan No. 657 dari Berita

Negara RI No. 70 tanggal 1 september 2002.4

Setelah melalui transisi untuk melakukan konversi sistem operasional dari

sistem konvensional menjadi sistem syariah, maka pada bulan maret 2006

perseroan ini resmi beroperasi dengan sistem syariah. Proses konversi ini

dilakukan melalui sistem kemitraan dengan PT. Permodalan Madani yang

diharapkan dapat memperkuat permodalan bank, pengembangan pasar,

peningkatan sumber daya manusia, aspek teknologi informasi dan manajemen.

Proses konversi dilakukan dengan proses sosialisasi terhadap nasabah melalui pola

konfirmasi positif dengan cara mendatangani setiap nasabah serta pola konfirmasi

4

negatif dengan cara mengirim surat pemberitahuan. BPR Syariah Al Salaam baru

memiliki satu kantor pusat dengan empat kantor kas.

Jumlah modal yang disetor pada awal pendiriannya tahun 1991 sebesar Rp.

69,8 juta dengan jumlah pemegang saham sebanyak 40 orang. Pada tahun 2003

modal yang disetor telah mencapai Rp. 1,28 milyar dengan jumlah pemegang

saham sebanyak 103 orang. Selanjutnya untuk mendukung pengembangan

perbankan ini,telah disetujui peningkatan modal dasar perseroan dalam rencana

Undang-Undang Perbankan Syariah tahun 2003 dari Rp. 1 milyar menjadi 5

milyar. Peningkatan tersebut juga telah disetujui oleh Menteri Kehakiman dan

HAM RI melalui surat Keputusan No. C-04029HT.01.04.TH.2004.

B. Visi Misi PT. BPR Syariah Al Salaam

Untuk lebih mengefektifkan jalannya roda operasional BPR Syariah Al

Salaam, maka bank ini mengacu kepada visi dan misi yang telah disepakati dan

ditetapkan serta berlaku dilingkungan kerja BPR Syariah Al Salaam. Visi PT.

BPR Syariah Al Salaam adalah menjadi BPR Syariah terbesar di Indonesia.

Sedangkan misi dari PT. BPR Syariah Al Salaam ialah menjadi keuangan yang

menghasilkan produk dan jasa perbankan terbaik bagi nasabah dan menciptakan

situasi yang kondusif bagi pemerataan pembangunan perekonomian sektoral

dengan berorientasikan pada pengembangan usaha kecil dan menegah menuju

kesejahteraan bagi stokeholder5. Untuk mencapai visi misi tersebut BPR Al

5

Salaam telah menghasilkan berbagai varian produk dan jasa yang sangat

dibutuhkan masyarakat dalam rangka mendukung pengembangan usahanya

C. Prinsip Operasional PT. BPR Syariah Al Salaam

Sebagai bank berbasis syariah, PT. BPR Syariah melakukan kegiatan

operasionalnya secara konsisten mengacu pada ketentuan-ketentuan syar’I

sebagaimana terkandung dalam Al-Quran dan hadis Rasulullah SAW serta fatwa

Ulama. Adapun prinsip-prinsip syariah yang diterapkan oleh PT. BPR Syariah Al

Salaam antara lain adalah sebagai berikut:6 1. Prinsip bagi Hasil

Prinsip bagi hasil dimaksudkan adalah suatu prinsip yang meliputi tata kerja

pembagian hasil usaha antara pemodal dan pengelola dana. Pembagian hasil

usaha dapat terjadi antara bank dan penyimpanan dana serta antara bank

dengan nasabah penerima dana.

2. Prinsip Jual Beli dengan Margin Keuntungan

Makna dari prinsip ini adalah suatu prinsip yang menerapkan tata cara jual

beli. Dalam prinsip ini bank mengangkat nasabah sebagai agen bank untuk

melakukan pembelian barang atas nama bank. Selanjutnya bank menjual

barang tersebut kepada nasabah lain dengan harga sejumlah dengan harga beli

diambah keuntungan bagi bank.

3. Prinsip Fee (Jasa)

6

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan oleh

bank. Bentuk produk yang berdasarkan prinsip yaitu jasa transfer, pembukan

L/C.

D. Produk dan jasa PT. BPR Syariah Al Salaam

Produk dan Jasa PT. BPR Syariah Al Salaam terdiri atas dua bagian yaitu

penghimpunan dana dan pembiayaan. Penghimpunan dana terdiri dari atas:7

1. Tabungan wadiah umum Al Salaam. Tabungan adalah simpanan pihak ketiga

pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat

dan cara-cara tertentu. Produk tabungan yang ada di BPR Syariah adalah

tabungan wadiah yadhamah yaitu tabungan yang berupa titipan nasabah pada

bank. Bank diberi wewenang untuk mengelola uang dari nasabah tersebut. Bila

bank mendapat keuntungan maka nasabah akan mendapat bonus dari

keuntungan yang langsung dibukukan pada rekening tabungan para rekening

nasabah setiap bulan. Adapun besar bonus dibagi berdasarkan keuntungan

yang diperoleh dan kebijakan bank.

2. Tabungan wadiah bulanan Al Salaam. Tabungan ini adalah tabungan yang

diwajibkan untuk nasabah yang memiliki pinjaman di BPR Syariah Al Salaam

3. Tabungan wadiah arisan. Tabungan ini adalah tabungan yang diperuntukkan

bagi masyarakat umum dengan jangka waktu 3 bulan, dan akan mendapatkan

hadiah atau bonus apabila nasabah beruntung

7

4. Deposito mudhārabah. Secara umum, deposito adalah simpanan pihak ketiga pada bank yang hanya ditarik oleh deposan setelah jangka waktu tertentu

sesuai dengan perjanjian dengan pihak bank. Sedangkan deposito mudhārabah adalah bank menerima dana dari masyarakat untuk diikutkan sebagai peserta

sementara pada usaha bank, sehingga menghasilkan keuntungan yang

maksimal. Pada deporsito mudhārabah ini, antara pihak bank dengan nasabah terlebih dahulu ada kesepakatan mengenai nisbah bagi hasilnya.

Adapun jasa yang ditawarkan PT. BPR Syariah Al Salaam adalah produk

pembiayaan. Produk pembiayaan ini terdiri atas:8

1. Pembiayaan kelompok pegawai. Pembiayaan yang diberikan kepada karyawan

pemerintah maupun swasta yang bekerja sama dengan BPR Syariah Al

Salaam.

2. Pembiayaan kepemilikan sepeda motor. Pembiayaan yang ditunjukkan kepada

nasabah yang bermaksud melakukan pembelian sepeda motor.

3. Pembiayaan modal kerja umum. Pembiayaan untuk memenuhi kebutuhan

badan usaha dalam hal tambahan modal kerja berupa pengadaan barang

dagangan, jasa konstruksi, jasa produksi barang pesanan, penyewaan barang

dengan sistem mudhārabah, musyarakah, murabahah dan ijarah.

Produk dan jasa yang ditawarkan oleh BPRS Al Salaam mengacu pada

prinsip syariah. Dari sisi penghimpunan dana pada produk tabungan menggunakan

akad wadiah yadhamah dimana pihak nasabah menitipkan sejumlah dana kepada

8

pihak bank (penerima titipan), dana tersebut dikelola oleh bank dan nasabah hanya

mendapatkan sejumlah bonus dari pihak bank. Sedangkan produk deposito

menggunakan akad mudhārabah, pihak bank sebagai pengelola (mudharib) dan

nasabah sebagai penyandang dana (shahibul maal), mereka berbagi keuntungan

dari usaha yang dikelola bank selaku mudharib. Pada penyaluran dana produk

pembiayaan atas dasar akad mudhārabah, musyarakah, murabahah dan ijarah.

E. Struktur Organisasi PT. BPR Syariah Al Salaam

PT. BPR Syariah Al Salaam secara struktur tidak terpisah dengan unit-unit

organisasi BPR lainnya. Struktur organisasi yang ada pada PT. BPR Syariah Al

Salaam telah memenuhi standar berdirinya sebuah institusi yang bergerak dalam

pelayanan masyarakat serta didukung pula oleh sumber daya insan yang unggul

dan professional.

Adapun ilustrasi dari struktur organisasi PT. BPR Syariah Al Salaam adalah

sebagai pimpinan tertinggi yaitu Rapat Umum Pemegang Saham, kemudian

Dewan Pengawas Syariah yang bertugas untuk memastikan dan menjamin

operasional bisnis syariah BPR sesuai dengan prinsip-prinsip sistem ekonomi

Islam. Dibawah ini adalah pembagian kerjanya.

a. Fungsi utama Dewan Pengawas Syariah adalah sebagai berikut:

1) Memberikan nasehat kepada manajemen tentang pengelolaan dan

pengembangan bisnis syariah BPR dari aspek syariah.

2) Bertindak sebagai pemerintahan antara BPR dengan Dewan Syariah

pengembangan bisnis syariah BPR seperti produk, jasa, sistem penunjang,

dan lain sebagainya.

3) Melaporkan kegiatan usaha dan pengembangan bisnis perbankan syaariah

BPR kepada Dewan Syariah Nasional dan atau lembaga-lembaga eksternal

lainnya yang terkait sesuai dengan ketentuan dan aturan pengelolaan bisnis

perbankan syariah.

b. Satuan Pengawas Intern

Badan ini bertugas untuk menjaga prinsip kehati-hatian bagi BPRS Al

Salaam dalam melakukan kegiatan operasional anggota satuan pengawas intern

yang telah ditunjuk oleh RUPS. Secara umum tugas dan tanggung jawab satuan

pengawas intern adalah:

1. Membuat kebijakan umum dan melakukan pengawasan pelaksanaan

kegiatan operasional sehingga sesuai dengan tujuan operasional

2. Melakukan pemeriksaan internal terhadap BPRS Al Salaam

3. Melakukan pengawasan kegiatan operasional

4. Membuat laporaan hasil pengawasan

c. Dewan Komisaris

Dewan Komisaris adalah orang yang dipilih oleh RUPS. Persyaratan

pemilihan pengurus dicantumkan dalam AD/ART secara umum. Pada BPRS Al

Salaam ketentuan Dewan Komisaris sebagai berikut:

1. Dewan Komisaris BPRS Al Salaam dipilih oleh RUPS

3. Dewan Komisaris bertanggung jawab atas perkembangan BPRS Al Salaam

dalam memeriksa, memberikan pengarahan, mengontrol operasional dan

membantu dewan direksi dalam memecahkan masalah yang dihadapi.

d. Dewan Direksi

1. Direksi dipilih oleh dewan komisaris

2. Direksi bertanggung jawab atas perkembangan BPRS Al Salaam,

membantu para karyawan dan memberikan laporan kepada komisaris

3. Bertindak mewakili BPRS Al Salaam dalam hal yang terkait usaha BPRS

Al Salaam

4. Menyetujui arus kas sesuai dengan batas kewenangan yang diberikan

kepadanya.

5. Membuat rencana kerja anggaran tahunan dan memonitor realisasi anggaran

tahun berjalan.

e. Remedial Head (Kepala Bagian Penanganan Pembiayaan Bermasalah)

Tugas dan tanggung jawabnya antara lain:

1. Melakukan penanganan terhadap nasabah yang tidak melaksanakan

kewajibannya

2. Melakukan penagihan langsung terhadap nasabah yang bermasalah

terhadap pembiayaannya

3. Melakukan sita jaminan bila nasabah tidak membayar kewajibannya

f. Accounting Head ( Kepala Bagian Akuntansi)

Tugas dan kewajibannya antara lain:

1. Upload data kekantor kas

2. Memeriksa hasil auto debet

3. Mendaftarkan premi asuransi

4. Mengembalikan selisih lebih premi asuransi

5. Mencetak kas utama

6. Mencetak mutasi harian deposito dan tabungan

g. Legal Hand ( Kepala Bagian Hukum)

Tugas Pokok :

1. Mengarahkan dan membina personil yang berada dibawah supervise

bidang hukum

2. Meneliti dan menilai serta memberikan saran mengenai kewenangan

calon nasabah dalam pengajuan pembiayaan

3. Melakukan analisa yuridis atas permohonan pembiayaan

4. Menyiapkan berkas-berkas pengikatan

5. Melaksanakan tugas lainnya yang diberikan direksi s