ANALISIS BALANCED SCORECARD TERHADAP

KINERJA BPRS AL SALAAM

(

Studi Pada BPRS Al Salaam Pusat Cinere)Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SEI)

Oleh:

Chandra Wibawa

NIM: 103046128253KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di UIN Syarif Hidaytullah

Jakarta.

2. Semua Sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di UIN Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa ini bukan hasil karya asli saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di UIN Syarif Hidayatullah Jakarta.

Ciputat, Juni 2008

ANALISIS BALANCED SCORECARD TERHADAP

KINERJA BPRS AS SALAM

SKRIPSI

Diajukan kepada fakultas Syariah dan Hukum

Untuk memenuhi Syarat-syarat Mencapai Gelar

Sarjana Ekonomi Islam (S, E, I)

Oleh :

Chandra Wibawa

NIM : 103046128253

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Phil. J. M. Muslimin, MA A. M. Hasan Ali, MA

NIP. 150295489 NIP. 1503702264

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMMALAT (EKONOMI ISLAM)

FAKULTAS SYARI’AH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi berjudul ANALISIS BALANCED SCORECARD TERHADAP KINERJA

BPRS AL SALAAM telah diujikan dalam sidang munaqasyah Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. Pada skripsi ini

telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Islam

(SEI) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 14 Mei 2009

Dekan,

Prof.DR.H. Muhammad Amin Suma, SH, MA, MM

NIP. 150 210 422

PANITIA UJIAN

Ketua : Dr. Euis Amalia, M.Ag (………)

NIP. 150 289 264

Sekretaris : H. Ah. Azharuddin Lathif, M.Ag, MH (………)

NIP. 150 318 308

Pembimbing I : Dr. Phil. J. M. Muslimin, MA (………)

NIP. 150 295 489

Pembimbing II : A. M. Hasan Ali, MA (………)

NIP. 150 3702 264

Penguji I : Ir. Agus Edi Sumanto, MM, M,Si, AAIJ (………)

Penguji II : Dra. Hj. Nuriyah Thahir, MM (………)

KATA PENGANTAR

Penulis memanjatkan puji dan syukur kepada hadirat Allah SWT, yang

senantiasa memberi rahmat, taufik dan hidayahnya kepada kita semua. Shalawat serta

salam semoga tetap tercurahkan kepada junjungan kita Nabi Muhammad SAW,

beserta keluarganya, sahabatnya dan kepada kita semua selaku umatnya.

Dengan taufiq dan hidayah Allah SWT, serta dilakukan dengan

sungguh-sungguh, penulis dapat menyusun skripsi hingga selesai yang berjudul “Analisis

Balance Scorecard Terhadap Kinerja PT. BPRS Al Salaam Amal Salman”. Dalam

menyusun skripsi ini, penulis banyak menemukan berbagai kesulitan yang dirasakan

menghambat penyelesaian skripsi ini. Oleh karena itu, penulis mengucapkan banyak

terima kasih yang tak terhingga kepada yang terhormat :

1. Bapak Prof. Dr. H. Muhammad Amin Suma, S.H, M.A, MM, selaku Dekan

Fakultas Syariah dan Hukum UIN SYARIF HIDAYATULLAH JAKARTA.

2. Ibu Dr. Euis Amalia, M.Ag, selaku Ketua Program Studi Muamalat (Ekonomi

Islam) yang telah memberi semangat dan dorongan serta arahan dalam

penyelesaian skripsi ini.

3. Bapak H.Ah. Azharuddin Lathif, M.Ag, MH selaku Sekretaris Program Studi

Muamalat (Ekonomi Islam) yang telah memberi semangat dan dorongan serta

arahan dalam penyelesaian skripsi ini.

4. Bapak Dr. Phil. J. M. Muslimin, MA, selaku Dosen Pembimbing I yang

dalam membimbing secara lahir maupun batin, sehingga penulis dapat

menyelesaikan skripsi ini.

5. Bapak A. M. Hasan Ali, MA, selaku Dosen Pembimbing II yang dengan

penuh kesabaran telah memberi semangat dan dorongan serta arahan dalam

membimbing secara lahir maupun batin, sehingga penulis dapat

menyelesaikan skripsi ini.

6. Pengurus dan staff perpustakaan Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta, yang telah meluangkan waktu, memberikan fasilitas dan

beberapa referensi untuk penyelesaian skripsi ini.

7. Bapak Ir. Chotib Muhammad selaku Direktur Utama PT BPRS Al Salaam

Amal Salman beserta staf dan karyawannya.

8. Bapak Pranata Setioadi, SSi, selaku Kepala Bagian Sumber Daya Manusia PT

BPRS Al Salaam Amal Salman yang telah memberikan fasilitas penelitian

dan memberikan data-data serta informasi yang diperlukan.

9. Ibu Nurmalis, S.Sos. selaku Ibuku tersayang, Ayahanda Wil Herman, kakakku

Roosmala Dewi, Spd, Adikku Rosmaniar, Tiada kata yang dapat kuucapakan

selain terima kasih yang tak terbatas untuk semua pengorbanan yang telah

diberikan kepada penulis dalam menyelesaikan kuliah dan skripsi ini. Ku

yakin kasih sayang, cinta suci dan pengorbanan kalian takkan tertandingi

adanya, oleh karena itu saya selaku anak, Saudara akan selalu berusaha

membuat kalian tersenyum dan bangga. Dan special one (Dita Restiana),

yang telah banyak membantu penulis baik berupa moril maupun materil,

10.Keluarga besar HIMATA Jakarta Raya dan PB HIMATA, Fahrul, TB Ade,

S.Sos, ozy, Siti Badiah, SHI, dan rekan-rekan sekalian yang tidak dapat

penulis sebutksn satu persatu

11.Keluarga besar Bonisari, Indri’s Familiy, Abi Heru, Umi, dan si cantik Widia

serta rekan-rekan KKS 2006, yang telah memberikan perubahan besar pada

diri penulis.

12.Rekan-rekan angkatan 2003 FSH..Bunga Puspita Amd, yang banyak

memberikan semangat, dorongan, motivasi dan inspirasi bagi penulis. Dhanny

Firdaus sahabat sejatiku, dan seluruh rekan-rekan PS B, yang telah

menggoreskan banyak kenangan manis, canda serta tawa selama menjalani

perkuliahan. (mohon maaf tidak bisa disebutkan satu per satu).

Akhirnya tiada untaian kata yang berharga kecuali ucapan Alhamdulillahi

robbil ‘alamin atas rahmat dan karunia serta ridho Allah SWT. Besar harapan

penulis, dengan hadirnya skripsi ini semoga bermanfaat bagi penulis dan bagi

pembaca pada umumnya.

Jazakumullah khairun katsir

Wassalamualaikum Wr. Wb

Jakarta. 1 Maret 2009

ABSTRAKSI

Berangkat dari keberhasilan berkembangnya Perbankan Syari’ah di negeri

kita ini, yang dari tahun mulai awal berdirnya 1992 sampai sekarang bank syari’ah

dirasakan mengalami kemajuan-kemajuan yang produktif, dalam hal pendapatan,

jumlah nasabah, dan luas wilayah secara signifikan. hal ini ditandai dengan

banyaknya bermunculan bank-bank syariah baru.

Dengan kemajuan – kemajuan tersebut maka dirasakan perlu adanya diadakan

pengukuran-pengukuran terhadap kinerja bank syari’ah tersebut, agar nantinya dapat

dipergunakan sebagai tolak ukur dan pembelajaran bagi usaha-usaha unit syari’ah

yang lainnya.dengan adanya fenomena tersebut penulis berinisiatif untuk meneliti

tentang kinerja salah satu bank syari’ah dengan tekhik pengukuran yang telah banyak

digunakan sebelumnya yaitu ; Balanced Scorecad.

Penulis menggunakan tekhnik pengukuran ini karena konsep yang dipakai

untuk mengukur tidak melihat dari satu perspektif saja melainkan mengguakan 4

perspektif. Sehingga cukup relevan untuk mengukur tingkst kinerja bank yang sedang

berkembang.

Berdasarkan pemikiran di atas, maka penulis merasa tertarik untuk menulis

skripsi dengan judul “Analisis Balance scorecard terhadap PT BPRS AL Salaam”

Sedangkan tekhnik analisa data memakai dua pendekatan yaitu :

1. pendekatan Balanced Scorecard, yang merupakan alat analisis utama yang

juga digunakan dalam analisis dalam skripsi ini. Pendekatan tersebut

dan menyeluruh dengan dipandang dari empat segi, yaitu perspektif keuangan,

pelanggan, proses bidnis internal, pembelajaran serta pertumbuhan.

2. pendekatan dengan skala likhter, yaitu suatu cara untuk memperoleh

informasi agar dapat diperoleh hipotesa tentang kepuasan nasabah dan

karyawan secara tepat.

Setelah dianalisa lebih jauh maka didapatkan hasil yang cukup baik bagi

keseluruhan kinerja BPRS AL Salaam Pusat Cinere, karena dalam analisa kartu skor

balanced scorecard didapatkan hasil yang cukup baik.

Jakarta, 1 Maret 2009

OUT LINE

KATA PENGANTAR

DAFTAR ISI

DAFTAR TABEL

BAB I PENDAHULUAN

A. Latar Belakang Masalah 1

B. Pembatasan Dan Perumusan Masalah 7

C. Tujuan Dan Manfaat Penelitian 8

D. Kajian Pustaka 10

E. Kerangka Teori 13

F. Metode Penelitian 15

F. Pedoman Dan Sistematika Penulisan 21

BAB II TINJAUAN TEORITIS TENTANG PENGUKURAN KINERJA DENGAN

BALANCED SCORECARD

A. Pengukuran Kinerja

2. Manfaat Pengukuran Kinerja 25

3. Syarat-syarat Pengukuran Kinerja 27

B. Metode Pengukuran Kinerja Dengan Balanced Scorecard

1. Definisi Balanced Scorecard 28

2. Keempat Penghalang Dalam 29

Keberhasilan Suatu Perusahaan

3.Berbagai Perspektif Yang Diukur 31

Dalam Balanced Scorecard

A. Analisis SWOT, Berdasarkan Matriks Dampak Silang

1.Pengertian Analisis SWOT 40

2.Manfaaat dan Fungsi Analisis SWOT

41

BAB III PROFIL BPRS AS SALAM PUSAT CINERE

A. Sejarah Singkat BPRS As Salam Pusat Cinere 45

B. Visi Dan Misi 47

C. Struktur Organisasi 47

E. Perkembangan Usaha BPRS Al Salaam 50

BAB IV APLIKASI KONSEP BALANCED SCORECARD DALAM

MENINGKATKAN KINERJA BPRS AS SALAM

A. Identifikasi dan Analisis Faktor Kekuatan,

Kelemahan, Peluang dan Tantangan Yang Terjadi Pada BPRS Al

Salaam Analisis SWOT

1. Kekuatan (Strenght) 53

2. Kelemahan (weakness) 54

3. Peluang (Opportunity) 54

4. Ancaman (threath) 55

5. Ancangan Strategi SWOT Tabungan Haji Arafah 56

B. Analisis kinerja BPRS As Salam dengan pendekatan 60

Balanced Scorecard

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan 107

B. Saran

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dekade ini boleh jadi periode keemasan bagi ekonomi syariah, terutama di

Indonesia. Sejak tahun 2000 silam, lebih dari 50 lembaga ekonomi berbasis syariah

telah tumbuh dengan suburnya. Hal ini sangat wajar mengingat mayoritas penduduk

Indonesia adalah Muslim

Pertumbuhan bank syariah dari tahun ke tahun mengalami peningkatan yang

sangat signifikan. Dinamika pertumbuhan bank syariah ini bisa dicermati dari data

yang dipublikasikan oleh BI. Pada akhir 1999, total aset bank syariah di Indonesia

baru Rp1,12 triliun atau 0,11% dari pangsa pasar perbankan nasional. Saat itu baru

ada Bank Muamalat (BMI) yang didirikan pada 1992, Bank Syariah Mandiri (BSM)

dan Unit Usaha Syariah Bank IFI yang mulai menjalankan operasional perbankan

pada19991.

Pada Desember 2002, total aset bank syariah meningkat pesat 261,18%

dibandingkan tiga tahun sebelumnya menjadi Rp 4,05 triliun. Pada saat itu sudah ada

dua Bank Umum Syariah (BUS) dan enam Unit Usaha Syariah (UUS). Setahun

kemudian, dengan jumlah total dua BUS dan delapan UUS, total aset bank syariah

per Desember 2003 naik 94,28 % dari tahun sebelumnya menjadi Rp7,86 triliun.

1

Pada 16 Desember 2003, Majelis Ulama Indonesia (MUI) mengeluarkan

fatwa tentang haramnya bunga bank yang menyebabkan terjadinya Unorganic

Growth. Hingga Desember 2004, total bank syariah menjadi tiga BUS (Bank Umum

Syariah) dan 15 UUS (Usaha Unit Syariah) dengan kenaikan total aset 95,01 % dari

tahun sebelumnya menjadi Rp15,33 triliun. Pada akhir 2005, dengan total tiga BUS

dan 19 UUS, total aset bank syariah meningkat 36,24 % dari tahun sebelumnya

menjadi Rp20,88 triliun (1,4% pangsa pasar).

Setahun kemudian jumlah bank syariah menjadi tiga BUS dan 20 UUS

dengan kenaikan total aset 27,98 % dari tahun sebelumnya menjadi Rp26,72 triliun

(1,58 % pangsa pasar)2.

Bank syariah diperkirakan akan terus tumbuh secara signifikan. Pada Februari

2007, dengan total tiga BUS dan 21 UUS, total aset bank syariah mencapai Rp27,69

triliun atau 1,6 % pangsa pasar.3

BPRS memiliki peran penting dalam mendorong perkembangan sektor riil.

Sebabnya, BPRS berperan dalam mendukung perkembangan sektor usaha kecil dan

menengah (UKM) melalui penyaluran pembiayaan. Selain itu, BI juga menginginkan

agar perkembangan ekonomi syariah di Indonesia juga didukung pesatnya

perkembangan BPRS. Karena itu, perlu adanya dorongan kepada industri BPRS agar

terus bertambah dan berkembang. Sehingga ekonomi syariah berkembang melalui

UKM

Berdasarkan data publikasi BI juga menyebutkan hingga Agustus lalu aset

BPRS tercatat berada pada posisi Rp 1,092 triliun, Sedangkan penyaluran

2

Ibid.

3

pembiayaan BPRS pada bulan Agustus tahun 2006 lalu tercatat berjumlah Rp

822,772 miliar. Sedangkan penghimpunan dana pihak ketiga (DPK) BPRS per

Agustus lalu tercatat sebesar Rp 651,391 miliar4.

Sayangnya, di tengah gebyar ekonomi berbasis syariah, terselip berbagai

kelemahan dalam penerapan prinsip syariah itu sendiri. Disinyalir lebih dari 80% dari

lembaga yang ada belum mampu menjalankan prinsip-prinsip syariah secara utuh.

Kelemahan pertama, produk-produk syariah yang dipasarkan justru masih didominasi

oleh produk murabahah (jual beli). Produk ini dipasarkan tidak hanya untuk

pembiayaan konsumtif, entah itu berbentuk KPR, kendaraan, dan sebagainya, tetapi

juga dipasarkan untuk pembiayaan yang sifatnya produktif. Meskipun tidak salah,

tetapi bila produk murabahah yang lebih banyak digunakan untuk pembiayaan

produktif, ia akan kurang mengena pada prinsip syariah yang menggunakan sistem

bagi hasil. Harusnya, produk yang paling gencar dipasarkan dan digunakan adalah

mudharabah dan musyarakah.

Kelemahan lainnya, di lembaga syariah, penunjukan dan pengelolaan sumber

daya manusia (SDM) juga masih bias. Prinsip syariah, sejatinya membutuhkan 70%

moral heavy, baru diikuti dengan knowledge dan appearance. Namun pada

praktiknya, mereka justru dijejali hafalan-hafalan berbahasa Arab dan hanya

diikutkan pelatihan instant ekstra cepat. Terkadang etika bisnis dan konsep Islami

belum dikuasai secara komprehensif.5 Kendala lain di bidang SDM ini dalam

perkembangan Perbankan Syari’ah juga dikarenakan lebih kepada belum lamanya

sistem perbankan itu.sehingga lembaga-lembaga Akademisi belum dapat atau sangat

4

Ibid.

5

Rahmat Syafei, SDM Bank Syari’ah,Pikiran Rakyat, diakses melalui www.pikiran

terbatas sekali menerapkan pelatihan-pelatihan membuka ruang baru dalam lembaga

pendidikan.6

Sehingga sumber daya manusia yang diserap oleh bank-bank syariah yang

kenyataannya adalah sarjana-sarjana ekonomi yang "belajar" dalam beberapa bulan

bahkan minggu lewat kursus-kursus itu menjadi tidak kompeten dalam melaksanakan

tugasnya, sementara sarjana syariah jurusan mu'amalah belajar ekonomi Islam itu

bertahun-tahun. Dari sisi kompetensi tentu saja sarjana syariah perlu dipertimbangkan

sebagai upaya untuk menumbuhkan kepercayaan dan keyakinan masyarakat.

Di samping itu pula beberapa hal yang perlu disempurnakan dalam upaya

menjadikan bank syariah sebagai perbankan yang mendapat kepercayaan dan

keyakinan masyarakat serta terpisah dari bank konvensional antara lain mengenai:

a. Ketentuan-ketentuan yang mengatur mengenai prinsip kehati-hatian.

b.Standar akuntansi, audit dan pelaporan.

c. Instrumen yang diperlukan untuk pengelolaan likuiditas.

d.Instrumen moneter yang sesuai dengan prinsip syariah untuk keperluan

pelaksanaan tugas bank sentral, dan lain sebagainya.

e. Memberikan kepercayaan kepada perguruan tinggi yang berkompetensi

syariah, UIN dan lembaga pendidikan tinggi syari’ah misalnya hal-hal

tersebut di atas sangat diperlukan agar bank syariah dapat menjadi

elemen dari sistem moneter yang dapat menjalankan fungsinya secara

baik dan mampu berkembang serta bersaing dengan bank konvensional.

6

Pada era globalisasi dan informasi dimana persaingan bisnis semakin

kompetitif, mengerahkan dan mengarahkan sumber daya untuk mencapai visi

perusahaan melalui penerapan strategi yang ditetapkan merupakan tanggung jawab

yang harus dipikul oleh seluruh bagian perusahaan. Untuk mengetahui apakah

implementasi strategi telah sejalan dengan tujuan perusahaan, maka diperlukan alat

untuk menterjemahkan implementasi strategi serta mengukur pencapaian kinerja

perusahaan yaitu dengan balanced scorecard.

Idealnya, setiap manajemen perusahaan memerlukan suatu alat ukur untuk

mengetahui seberapa baik performa perusahaan. Objek yang selalu diukur adalah

bagian keuangan, mengapa hanya bagian keuangan ? Jawabannya sederhana karena

keuangan berbicara mengenai angka, sesuatu yang mudah dihitung dan dianalisa.

Dengan perkembangan ilmu manajemen dan kemajuan teknologi informasi, sistem

pengukuran kinerja perusahaan yang hanya mengandalkan perspektif keuangan

dirasakan banyak memiliki kelemahan dan keterbatasan.7

Balanced Scorecard merupakan salah satu solusi yang baik untuk mengukur

kinerja, karena balanced scorecard mempunyai keistimewaan dalam hal cakupan

pengukurannya yang komprehensif, yaitu mempertimbangan kinerja pada perspektif

keuangan dan perspektif non keuangan yang mencakup; perspektif pelanggan,

perspektif proses bisnis internal serta perspektif pertumbuhan dan pembelajaran.

Konsep balanced scorecard dikembangkan sebagai sistem pengukuran kinerja yang

memungkinkan para eksekutif memandang perusahaan dari berbagai perspektif

secara simultan. Balanced scorecard sebagai sistem manajemen strategis yang

6

menterjemahkan visi, misi dan strategi ke dalam seperangkat tolak ukur yang

menyeluruh yang memberi kerangka kerja bagi pengukuran dan sistem manajemen

strategis. Jika hal ini dihubungkan dengan model manajemen strategi maka dapat

dikatakan bahwa konsep balanced scorecard sebagai sistem manajemen strategis

yang berada pada area perumusan dan implementasi strategi, sedangkan balanced

scorecard sebagai pengukur kinerja berada pada area evaluasi strategi.8

Untuk itu, dengan adanya ungkapan di atas maka penulis merasa perlu sekali

untuk membahas serta meneliti tentang kinerja perusahaan-perusahaan yang berbasis

syari’ah terutama objek dari penelitian ini yaitu BPRS Al Salaam sebagai upaya

perbaikan kinerja, penulis ingin membantu BPRS Al Salaam dengan memberikan

masukan terhadap kinerja perusahaan tersebut, melalui sebuah Skripsi yang penulis

buat dengan judul: “Analisis Balanced Scorecard Terhadap Kinerja BPRS AL

SALAAM”.

B.Batasan dan Rumusan Masalah

1. Identifikasi Masalah

Evaluasi kinerja suatu perusahaan selalu saja terdapat masalah yang tidak

dapat diduga oleh siapa pun, begitu pula dengan evaluasi kinerja Bank Perkreditan

Rakyat Syariah. Lalu bagaimana proses manajemen strategi dan kinerja yang telah

dikonsep dan dikelola manajemen perusahaan dapat diimplementasikan, khususnya

proses dari evaluasi terhadap pengukuran kinerja perusahaan. Oleh sebab itu, akan

7

dikumpulkan alternatif-alternatif sebab terjadinya masalah yang pada gilirannya nanti

akan diteliti sesuai batas kemampuan peneliti.

Adapun masalah yang akan penulis dalam penelitian ini adalah sebagai

berikut :

a. Apakah nasabah sudah cukup puas dengan kinerja bank?

b. Apakah tenaga SDM (Sumber Daya Manusia) yang ada sudah memenuhi

kreteria dalam menjalankan Bank?

c. Bagaimana kinerja BPRS Al Salaam jika dianalisis dengan pendekatan

balanced scorecard ?

2. Batasan Masalah

Untuk meneliti seluruh identifikasi masalah di atas memerlukan suatu usaha

dari peneliti. Jika penulis dalam meneliti memiliki keterbatasan-keterbatasan

kemampuan, maka penelitian ini hanya akan dibatasi pada :

a. Bagaimana proses manajemen strategi BPRS Al Salaam terhadap

kebijakan kerja yang diterapkan pihak manajemen perusahaan ?

b. Bagaimana kinerja BPRS Al Salaam jika dianalisis dengan pendekatan

balanced scorecard ?

1. Rumusan Masalah

Berdasarkan identifikasi masalah, batasan masalah yang telah ditulis di atas,

maka penulis merumuskan masalahnya yaitu “Bagaimana kinerja BPRS Al Salaam

pelanggan, perspektif bisnis internal serta perspektif pertumbuhan dan pembelajaran)

?”.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan dari penelitian yang penulis lakukan ini adalah:

a. Mengidentifikasi perumusan strategi yang dilaksanakan oleh BPRS Al

Salaam, berupa visi, misi dan tujuan perusahaan.

b. Mengetahui strategi-strategi yang diterapkan BPRS Al Salaam

c. Menganalisis kinerja BPRS Al Salaam dari perspektif balanced scorecard

(perspektif keuangan, pelanggan, perspektif proses bisnis internal,

perspektif pertumbuhan dan pembelajaran).

2. Manfaat Penelitian

Pelaksanaan penelitian ini diharapkan dapat membawa daya guna bagi kedua

belah pihak yang inheren berkaitan, yakni sebagai berikut:

a. Bagi Mahasiswa

1) Memperoleh tambahan pengetahuan yang relevan untuk meningkatkan

kompetensi, kecerdasan intelektual dan emosionalnya.

2) Memperoleh kesempatan untuk menerapkan pengetahuan teoritis yang

diperoleh di perkuliahan dalam berbagai kasus riil di dunia kerja.

b. Bagi Institusi

1) Sebagai bahan masukan bagi BPRS Al Salaam dalam memberikan

pelayanan kepada masyarakat.

2) Memberikan masukan yang berarti bagi pimpinan BPRS Al Salaam

atau pihak yang terkait untuk mengambil kebijakan di BPRS As

3) Dapat memberikan gambaran terhadap langkah-langkah yang strategis

yang harus diambil dalam memberikan pelayanan kepada masyarakat

dalam menghadapi persaingan dan perubahan jaman.

4) Dapat dipergunakan sebagai referensi model pengelolaan pada BPRS

Al Salaam Bagi pihak lain

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan

pertimbangan dan bahan referensi untuk penelitian di masa yang akan

datang.

D. Tinjauan (Review) Studi Terdahulu

Berbagai tinjauan mengenai balanced scorecard telah banyak dipelajari dan

dikemukakan oleh berbagai pihak dan pemerhati analisis ini. Bagi penulis tinjauan

(review) studi terdahulu sangat membantu penulis dalam mengembangkan kerangka

penelitian yang akan penulis buat ini. Dengan tidak sekedar meneliti akan tetapi

membaca dan melihat hasil studi atau karya atau penelitian dan pembahasan milik

orang lain menjadi sebuah tambahan wawasan bagi penulis. Akan tetapi, penulis tidak

ingin mengikuti hasil yang sudah ada melainkan mengembangkan dan menambah

literatur mengenai balanced scorecard ini.

Berikut beberapa tinjauan (review) studi terdahulu yang penulis dapati :

1. Tinjauan (review) studi terdahulu yang berasal dari skripsi9 :

No Nama Penulis Judul Skripsi Tempat Penelitian

1. Salma Afriani Peningkatan

Profesionalisme dan

Kinerja SDM Pada Bank

Bank BNI Syariah

9

Skripsi-skripsi tersebut adalah sebagian dari beberapa skripsi yang menggunakan analisis

BNI Syariah

2. Siti Maesunah Mengukur Kinerja BMT

Al Munawarah Dengan

Balanced Scocard.

BMT Al Munawarah

3. Neneng Nurhasanah Strategi Bisnis Bank BII

Syariah Platinum accses

dalam peningkatan kerja

perusahaan

BII Syariah

4. Erni Risnawati Strtegi Pengelolaan

Peningkatan Pengelolaan

Scocard dengan sebagai

konsep dan aplikasi

bisnis yang berfkus pada

strategi

-

Dalam kumpulan skripsi di atas penulis beranggapan tentang skripsi mereka

Salma Afriani menulis tentang Hubungan antara Profesionalisme dengan

Kinerja SDM yang ada di Bank BNI Syariah. Hubungan antara dua Variable ini

dirasakan sangat erat karena profesionalisme memang seyogyanya didukung dengan

kinerja SDM, karena tidak mungkin terjadinya keadaan atau sikap Profesional yang

ditunjukan oleh para karyawan Bank BNI Syariah bila tidak didukung dengan tenaga

SDM yang baik.

Lain halnya dengan Neneng Nurhasanah yang menulis tentang strategi bisnis

Bank BII Platinum access, di sini Neneng menulis tentang tata cara perusahaan dalam

mengembangkan usahanya dengan sasaran kelas-kelas tertentu pada masyarakat.

Namun tulisannya juga diikuti dengan membahas kinerja perusahaan jadi terdapat

dua variable yaitu strategi dan kinerja.

Sedangkan Erni Risnawati membahas tentang peningkatan kinerja

pengelolaan zakat pada Dompet Peduli Umat. Disini Erni hanya membahas seperti

yang di bahas oleh Neneng. Dalam tulisannya Erni juga membahas dua variable

yaitu : Strategi dan peningkatan kinerja.

Siti Maesunah membahas masalah yang hampir sama pula namun lebih

sederhana dari skripsi-skripsi diatas. Disini Siti membahas tentang pengukuran

kinerja saja dan tempat penelitiannya bertempat di BMT Al-Munawarah, hal ini di

rasa sangat wajar karena Siti Maesunah meneliti dengan objek penelitian yang

sekupnya lebih kecil dari pada teman-temannya diatas.

Kemudian jurnal ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2006

dengan judul “mengenal Balanced Scocard sebagai konsep dan aplikasi bisnis yang

konsep dalam aplikasi-aplikasi perusahaan dalam berbisnis yang terfokus dalam

strategi-strategi yang dicanangkan.

Secara prinsipil penulis disini menggambarkan tentang penilaian kinerja saja

yang diteliti di BPRS Al Salaam, dalam skripsi ini berorientasi pada penelitian

evaluasi terhadap kinerja perusahaan yang dimaksud. Berbeda dari kebanyakan

skripsi-skripsi terdahulu yang banyak membahas tentang analisa strategi

perusahaan,peningkatan pengelolaan produk, atau konsep aplikasi bisnis.

Memang dirasakan penulis menggambarkan tentang balanced scorecard

terlalu sederhana. Namun dengan focusnya pembahasan yang tertuju pada suatu titik

masalah (kinerja), maka penulis mengharapkan hasil yang didapat dalam penelitian

ini dapat menjawab permasalahan yang ada di perusahaan tersebut.

E. Kerangka Teori dan Kerangka Konseptual

1. Kerangka Teori

Sebagaimana diketahui bahwa dalam standar akuntansi keuangan (SAK)

terdapat penjelasan tentang pentingnya informasi dari kinerja perusahaan, yaitu :

“Informasi kinerja perusahaan terutama profitabilitas, diutamakan untuk menilai

perubahan potensial sumber daya ekonomi yang mungkin dikendalikan dimasa

depan. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam

juga berguna dalam merumuskan pertimbangan tentang efektifitas perusahaan dalam

memanfaatkan tambahan sumber daya”.10

Maka dari itu pengukuran kinerja adalah mengidentifikasikan indikator

pekerjaan yang telah dilakukan dan hasil yang telah dicapai oleh aktivitas, proses atau

unit organisasi.11

Balanced scorecard merupakan suatu sistem manajemen, pengukuran dan

pengendalian yang secara cepat, tepat dan komprehensif dapat memberikan

pemahaman kepada manajer tentang performance bisnis. Selain itu balanced

scorecard adalah suatu kerangka kerja baru untuk mengintegrasikan berbagai ukuran

yang diturunkan dari strategi perusahaan. Pengukuran kinerja tersebut memandang

unit bisnis dari empat perspektif, yaitu perspektif keuangan, perspektif pelanggan,

proses bisnis dalam perusahaan serta proses pembelajaran dan pertumbuhan, yang

diturunkan dari proses penerjemahan strategi perusahaan yang dilaksanakan secara

eksplisit dan ketat kedalam berbagai tujuan dan ukuran yang nyata.12

Performance Appraisal tidaklah jauh berbeda dengan balanced scorecard

karena perbedaan keduanya hanya tidak membahas tentang sisi kinerja perusahaan

secara keseluruhan, hanya terbatas pada pembahasan tentang kinerja karyawan.

Sedangkan balanced scorecard tidak hanya terbatas pada penelitian tentang kinerja

karyawan yang bertujuan menaikan taraf SDM (Sumber Daya Manusia) pada

10

Ikatan Akuntansi Indonesia (IAI), Standar Akuntansi Keuangan (SAK), (Jakarta : Salemba Empat, 2002), h. 5

11

Edward J. Blocher, et.al, Manajemen Biaya : Dengan Tekanan Stratejik, (Jakarta : Salemba Empat, 2000), cet. Ke-1, h. 133

12

perusahaan tersebut. Karena pada balanced scorecard juga membahas tentang

pespektif pelanggan (Custumer) dan perspektif Laporan keuangan.

Studi yang ada ini adalah sebagian dari yang utama dalam pembahasan judul

skripsi yang penulis buat sebagai kerangka teori, tidak menutup kemungkinan juga

bahwa ada studi-studi lain mengenai hal ini yang nantinya akan penulis pergunakan

sebagai penambah khasanah ilmu bagi skripsi ini.

Konsep seluruh kegiatan penelitian yang akan penulis lakukan ini, mulai dari

tahap awal sampai tahap akhir merupakan suatu kesatuan kerangka konseptual yang

utuh dalam rangka mencari jawaban-jawaban ilmiah terhadap masalah-masalah yang

diteliti. Kerangka ini dibuat dalam suatu skema sehingga isi penelitian secara

keseluruhan agar diketahui dengan jelas, mulai dari teori yang akan digunakan,

gambaran umum dari objek penelitian, mekanisme ketersedian data, pengolahan dan

penyajiannya, analisis yang dipergunakan, hingga hasil analisis terhadap objek yang

penulis teliti.

F. Metode Penelitian

1. Jenis Penelitian

1. Jenis dan Metode Penelitian

Jenis pendekatan yang digunakan dalam penelitian skripsi kali ini adalah

pendekatan bersifat kuantitatif dan kualitatif, yakni berupa data-data statistik yang

menunjukkan jumlah pinjaman, jumlah nasabah yang ada di BPRS Al Salaam,

Tentunya hal tersebut memakai angka-angka.

Sedangkan, metode penelitian yang digunakan adalah metode

ada kemudian dianalisis lebih lanjut untuk kemudian ditarik kesimpulan. Dengan tipe

pendekatan studi kasus, penulis mengadakan penelitian dengan cara melihat, dan

menggambarkan tentang “Analisis Balanced Scorecard Terhadap Kinerja BPRS Al

Salaam”.

Menurut Marzuki penelitian deskriptif adalah penelitian yang dilakukan

dengan melukiskan keadaan obyek atau persoalan yang tidak dimaksudkan untuk

mengambil atau menarik kesimpulan yang berlaku umum.

Menurut Suharsimi Arikunto, penelitian deskriptif eksploratif adalah metode

penggambaran dan penafsiran data mengenai keadaan di lapangan atau di tempat

penelitian. Tujuan dari penelitian deskriptif eksploratif adalah untuk membuat

gambaran secara sistematis dan akurat mengenai fakta, sifat, dan hubungan antar

aspek yang diteliti baik secara kualitatif maupun kuantitatif. Oleh karena itu,

penelitian dilakukan dalam upaya mengidentifikasi faktor lingkungan perusahaan

baik internal maupun eksternal.13

2. Ruang Lingkup Penelitian

Tinjauan penelitian ini dilihat dari sudut pandang manajemen strategi dengan

pendekatan Balanced Scorecard yang nantinya kinerja BPRS Al Salaam dievaluasi

dari empat perspektif Balanced Scorecard yaitu perspektif keuangan, perspektif

pelanggan, perspektif bisnis internal dan perspektif pertumbuhan dan pembelajaran.

3. Lokasi Penelitian

Adapun lokasi penelitian akan dilakukan penulis pada BPRS Al Salaam Pusat

yang berlokasi di : Jalan Cinere Raya Blok A No. 42 Limo Depok 16514

4. Jenis dan Sumber Data

a. Jenis Data

Terdapat dua jenis data yang digunakan dalam penelitian yaitu data primer

dan sekunder.

13

1) Data primer; yaitu data yang diperoleh secara langsung dari nara

sumber, dan belum melalui proses pengolahan sebelumnya.

2) Data sekunder; yaitu data yang telah diolah sebelumnya dan diperoleh

melalui proses pengolahan sebelumnya.

b. Sumber Data

Sumber data yang digunakan dalam proses pengumpulan data antara lain :

1) Data internal; data diperoleh dari lingkungan perusahaan secara

terpisah. Data Internal perusahaan terdiri dari dua yaitu:

a) Primer: Data yang diperoleh dari hasil interview dengan jajaran

eksekutif. BPRS Al Salaam.

b) Sekunder: Data yang diperoleh dari data internal perusahaan

seperti data pegawai, laporan keuangan dan rencana kerja.

2) Data eksternal; data yang diperoleh menyangkut perusahaan dari

referensi lain. Data eksternal dibagi menjadi dua yaitu:

a) Primer: Data yang diperoleh dari opini/pendapat nasabah ataupun

masyarakat sekitar.

b) Sekunder: Data yang diperoleh dari surat kabar, jurnal, majalah

buku dan artikel yang memuat tentang informasi perusahaan.

5. Metode Dan Teknik Pengumpulan Data

Proses pengumpulan data merupakan salah satu tahapan dalam penelitian

yang menentukan tingkat keakuratan hasil penelitian. Proses pengumpulan data yang

sistematis akan membantu dalam proses penelitian selanjutnya. Proses pengumpulan

data ditentukan oleh metode dan tehnik pengumpulan data. Menurut Marzuki terdapat

tiga metode pengumpulan data, yaitu sensus, sampling dan case study.14

Metode pengumpulan data yang akan dilakukan dalam penelitian ini adalah

case study (studi kasus) pada. BPRS Al Salaam Tehnik pengumpulan data merupakan

14

prosedur yang sistematis dan standar untuk memperoleh data kuantitatif dan

kualititatif.

Adapun teknik yang digunakan yaitu:

a. Observasi

Observasi dilakukan guna mengadakan pengamatan secara langsung

terhadap objek penelitian .tentang hal-hal yang dilakukan dalam observasi

adalah mengenai keadaaan di lokasi penelitian.

b. Wawancara

Yakni dengan cara mengadakan wawancara atau tanya jawab lisan secara

langsung dengan pihak-pihak yang terkait terhadap permasalahan yang

diteliti. Pada penelitian ini, wawancara dilakukan dengan jajaran

manajemen, nasabah bank serta beberapa karyawan.

c. Kuisioner

kuisioner atau angket dipandang sebagai interview tertulis dimana sample

atau responden dihubungi melalui suatu daftar pertanyaan dalam

bentuknya yang langsung mendasarkan diri pada laporan tentang diri

sendiri atau self-Report, atau setidak-tidaknya pada pengetahuan dan atau

keyakinan pribadi. Sehingga dapat diungkap tingkah laku, perbuatan yang

dilakukan oleh objek tersebut.15 Tujuan pokok pembuatan kuisioner

adalah untuk memperoleh informasi yang relevan dengan tujuan

penelitian, hasil kuisioner tersebut akan berbentuk angka dan tabel.

Kuisioner ini mengguanakan skala likert, yang terdiri dari:

4: Sangat tinggi tingkat kepuasannya

3: Cukup tinggi tingkat kepuasannya

15

Sutrisno Hadi, Metodologi Rasearch, (Yogyakarta: Penerbit Andi, 2004), Edisi Revisi I, hal.177 .

2: Rendah tingkat kepuasannya

1:Sangat rendah tingkat kepuasannya

Skor tersebut untuk mengetahui tingkat kepuasan pelanggan pada

perspektif pelanggan serta pada perspektif pembelajaran dan

pertumbuhan, sedangkan untuk mengetahui tingkat pengetahuannya

terhadap BPRS Al Salaam pada perspektif pelanggan menggunakan,

4: Sangat tinggi tingkat pengetahuannya tentang BPRS Al Salaam

3: Cukup tinggi tingkat pengetahuannya tentang BPRS Al Salaam

2: Rendah tingkat pengetahuannya tentang BPRS Al Salaam

1: Sangat rendah tingkat pengetahuannya tentang BPRS Al Salaam

Untuk mengetahui tingkat kesetujuannya pada proses bisnis internal,

menggunakan,

4: Sangat tinggi tingkat kesetujuannya

3: Cukup tinggi tingkat kesetujuannya

2: Rendah tingkat kesetujuannya

1: Sangat rendah tingkat kesetujuannya

d. Dokumentasi

Yakni mencari data-data mengenai permasalahan yang diteliti melalui

laporan perusahaan, kuisioner yang diedarkan perusahaan dan komentar

para nasabah bank.

e. Studi pustaka

Yakni melakukan studi literatur terhadap buku-buku yang relevan, surat

kabar, majalah, jurnal, artikel maupun penelitian atau tulisan ilmiah yang

berkaitan dengan analisis lingkungan internal dan lingkungan eksternal

6. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan adalah pengambilan

sampel aksidental, dimana termasuk dalam teknik pengambilan sampel

non-acak. Yaitu, sampel yang diambil dari siapa saja yang kebetulan ada, penulis

cukup menanyakan pada pimpinan-pimpinan perusahaan atau orang-orang

terkait dalam perusahaan. Dengan kata lain penarikan sampel aksidental

menekankan pada pertimbangan karakteristik tertentu dari subjek

penelitiannya.16

7. Teknik Analisis Data

Penulis menggunakan Analisis SWOT agar diketahui factor Intern

Positif dan Negatif (strength and weaknesses) yang ada di internal BPRS Al

Salaam dan Faktor Eksternal yang positif dan negative (opportunity and

threat )yang dihadapi oleh BPRS Al Salaam.

Yang akan disinergikan kedalam balanced scocard untuk mengukur

kinerja BPRS Al Salaam dengan cara mengukur empat indicator keberhasilan

yaitu : kondisi keuangan perusahaan (perspective financial), kepuasan

nasabah (costumer perspective), kemampuan internal bisnis (business internal

process), serta pertumbuhan dan pembelajaran (learning and growth).

8. Pedoman Penulisan Laporan

Sedangkan teknik penulisan skripsi ini berpedoman pada buku “Pedoman

Penulisan Skripsi” yang diterbitkan oleh Fakultas Syariah dan Hukum UIN

Syarif Hidayatullah Jakarta tahun 2007, dengan beberapa pengecualian :

a. Dalam daftar pustaka, Al-Qur’an ditempatkan pada urutan pertama.

16

b. Terjemah Al-Qur’an dan Hadits ditulis satu spasi sekalipun kurang dari

enam baris.

H. Sistematika Penulisan

Adapun penulis menggunakan sistematika penulisan sebagai berikut:

BAB I, PENDAHULUAN

Yaitu meliputi latar belakang masalah, pembatasan dan perumusan

masalah, tujuan dan manfaat penelitian, tinjauan (review) studi terdahulu,

kerangka teori dan kerangka konseptual, metode penelitian dan

sistematika penulisan.

BAB II, TINJAUAN TEORITIS MENGENAI MANAJEMEN STRATEGI

DENGAN BALANCED SCORECARD

Yang membahas manajemen strategi, balanced scorecard, balanced

scorecard sebagai sistem manajemen strategi, kunci keberhasilan dalam

menerapkan balanced scorecard, balanced scorecard dan sistem

pengukuran kinerja bisnis, dan perspektif balanced scorecard.

BAB III, GAMBARAN UMUM BPRS Al SALAAM

Meliputi profil perusahaan dan sistem manajemen perusahaan.

BAB IV, BALANCED SCORECARD UNTUK KINERJA BPRS Al SALAAM

Merupakan pembahasan utama yang meliputi: proses manajemen strategi

BPRS Al Salaam, dan analisis balanced scorecard untuk kinerja BPRS Al

Salaam.

BAB V, PENUTUP

BAB II

LANDASAN TEORI

TENTANG PENGUKURAN KINERJA DENGAN BALANCED SCORECARD

A. Pengukuran Kinerja

1. Pengertian Pengukuran Kinerja

Pada era reformasi istilah kinerja bagaikan barang komoditi yang laris

dijual, atau bagaikan gadis cantik nan molek yang banyak peminatnya, baik

oleh mereka dari kalangan praktisi, pemerhati, maupun akademisi. Kendati

demikian sesungguhnya belum diketahui secara benar apa yang dimaksud

dengan kinerja, bagaimana upaya (strategi) untuk meningkatkan kinerja.

Seorang pemimpin (Pejabat Publik) yang memiliki visi ke depan, harus

memahami betul konsep kinerja, dan bagaimana strategi atau perilaku

pemimpin yang dapat meningkatkan kinerja anak buahnya (pegawainya) dan

organisasinya.

Kata kinerja berasal dari kata “to performance” dan menurut the

Scibner Bantam English Dictionary 1979, kata ini diartikan sebagai : To do or

carry out ; (melakukan, menjalankan, melaksanakan), To disharge ; as a vow

(memenuhi atau menjalankan kewajiban suatu nazar).

Kinerja menurut kamus besar Bahasa Indonesia berarti “suatu yang

diartikan sebagai prestasi kinerja oleh individu perusahaan.17 Sedangkan

pengukuran kinerja menurut (Donelly Gibson dan Irnacevich: 1994) adalah

suatu tingkatan keberhasilan dalam melaksanakan tugas serta kemampuan

untuk mencapai tujuan yang telah ditetapkan.

Sedangkan pengukuran kinerja menurut (Suyadi Prawirosetno ; 1999)

adalah suatu hasil kerja yang dapat dicapai oleh seseorang atau kelompok

orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab

masing-masing dalam rangka mencapai tujuan organisasi secara legal, tidak

melanggar hukum, dan sesuai dengan moral dan Etika.18 Kinerja juga

merupakan seperangkat hasil yang dicapai dan merujuk pada tindakan

pencapaian serta pelaksanaan sesuatu pekerjaan yang diminta (Stolovitch and

Keeps: 1992) sehingga kinerja itu sendiri dapat dinyatakan baik dan sukses

jika tujuan yang diinginkan dapat tercapai dengan baik.19 Selain itu dalam

SAK (Standar Akuntansi Keuangan) juga dijelaskan tentang informasi dari

kinerja perusahaan, yaitu informasi kinerja perusahaan terutama profitabilitas

diutamakan untuk menilai perubahan potensial sumber daya ekonomi yang

mungkin dikendalikan di masa depan. Informasi kinerja bermanfaat untuk

memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber

daya yang ada. Di samping itu, informasi tersebut juga berguna dalam

merumuskan pertimbangan tentang efektifitas perusahaan dalam

17

Kamus Besar Bahasa Indonesia, (Departemen Pendidikan dan Kebudayaan, Balai Pustaka,1997), Cet ke 9, h. 22

18

Joko Widodo, Membangun Birokrasi Berbasis Kinerja,(Malang, Bayu Publishing, 2005) Cet ke 1, h.78

19

memanfaatkan sumber daya.20 Berdasarkan pengertian di atas dapat

disimpulkan bahwa pengukuran kinerja adalah tindakan pengukuran yang

dapat dilakukan terhadap berbagai aktifitas dalam rantai nilai yang ada pada

perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan

balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu

rencana dan titik di mana perusahaan memerlukan penyesuaian atas aktivitas

perencanaan dan pengendalian tersebut.

II. Manfaat Pengukuran Kinerja

Manfaat pengukuran kinerja bagi semua pihak adalah agar mereka

mengetahui manfaat yang dapat mereka harapkan. Pengukuran kinerja dalam

suatu perusahaan bermanfaat bagi : 1.Karyawan, 2. Penilai (atasan, supervisior,

pimpinan, manager, konsultan), 3. perusahaan21.

1. Manfaat bagi karyawan

a. Meningkatkan motivasi

b. Meningkatkan kepuasan kerja

c. Adanya kejelasan standar hasil yang mereka harapkan

d. Umpan balik dari kinerja lalu yang akurat dan konstruktif

e. Pengetahuan tentang kekuatan dan kelemahan menjadi lebih besar

f. Pengembangan perencanaan untuk meningkatkan kinerja dengan

membangun kekuatan dan mengurangi kelemahan

20

Ikatan Akuntansi Indonesia, Standar Akuntansi Keuangan, (Jakarta, Salemba Empat, 2002), h. 5

21

g. Peningkatan pengertian tentang nilai pribadi

2. Maanfaat bagi Penilai (atasan, supervisior, pimpinan, manager, konsultan).

a. Kesempatan untuk mengukur dan mengidentifikasikan kecendrungan

kinerja karyawan untuk perbaikan manajemen selanjutnya

b. Kesempatan untuk mengembangkan suatu pandangan umum tentang

pekerjaan individu dan departemen yang lengkap

c. Memberikan peluang untuk mengembangkan sistem pengawasan baik

untuk pekerjaan manager sendiri, maupun pekerjaan bawahannya

d. Identifikasi gagasan untuk peningkatan tentang nilai pibadi dan

peningkatan kepuasan kinerja

e. Pemahaman yang lebih baik tentang karyawan, tentang rasa takut,

harapan dan aspirasi mereka

f. Sebagai sarana untuk meningkatkan motivasi karyawan dengan lebih

memusatkan perhatian kepda mereka secara pribadi

3. Maanfaat bagi perusahaan

a. Perbaikan seluruh simpul unit-unit yang ada dalam perusahaan,

karena:

1. komunikasi menjadi lebih efektif mengenai tujuan

perusahaan dan nilai budaya perusahaan

2. peningkatan rasa kebersamaan dan loyalitas

3. peningkatan kemampuan dan kemauan untuk menggunakan

keterampilan atau keahliam memimpinnya dan

b. Meningkatkan pandangan secara luas menyangkut tugas yang

dilakukan oleh masing-masing karyawan

c. Meningkatkanmotivasi karyawan, keharmonisan hubungan dalam

pencapaian tujuan perusahaan

III. Untuk mencapai manfaat dari pengukuran kinerja tersebut, maka paling

tidak harus memiliki syarat-syarat sebagai berikut:

a. Didasarkan pada masing-masing aktivitas dan karakteristik organisasi itu

sendiri sesuai perspektif pelanggan.

b. Evaluasi atas berbagai aktivitas.

c. Dapat dinilai dengan menyeluruh, yaitu semua bidang aktivitas dalam

organisasi tersebut.

d. Membantu seluruh organisasi mengenali masalah-masalah yang ada

dengan kemungkinan melakukan perbaikan.

B. Metode Pengukuran Kinerja dengan Balanced Scorecard

1. Pengertian Balanced Scorecard

Balanced Scorecard berasal dari kata benda “Score” yang berarti

“penghargaan atas poin-poin yang dihasilkan”. Dalam konteks sebagai kata

kerja “Score” berarti “memberikan angka”. Dengan makna yang lebih bebas,

diukur.22 Pengukuran menjadi suatu hal yang penting sebelum melakukan

evaluasi atau pengendaliann terhadap objek.

Kata “Balanced” yang berada didepan kata score berarti

keseimbangan antara sekian banyak elemen penting dalam kinerja.

Adapun Balanced Scorecard mempunyai makna bahwa scorecard

adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang dan

suatu kelompok, juga untuk mencatat rencana skor yang hendak

diwujudkannya. Sehingga pengertian balanced adalah kinerja seseorang atau

kelompok tertentu yang diukur secara berimbang antara sisi eksternal dan

internal perusahan. Dengan begitu, balanced scorecard merupakan metode

pengukuran strategi yang tidak melihat bahwa keberhasilan perusahaaan tidak

hanya ditentukan dari aspek keuangan saja, tetapi juga aspek non keuangan. di

bawah ini disajikan model sytem balanced scorecard.

22

Sony Yuwono, Petunjuk Praktis Penyusunan Balanced Scorecard Menuju Organisasi yang Berfokus Pada Strategi.Jakarta : Gramedika Pustaka Utama, 2007, hal 6

II. Keempat Penghalang Dalam Keberhasilan Suatu Perusahaan Antara Lain:

1. Visi dan strategi perusahaan tidak dapat dijalankan

Hal tersebut biasa terjadi dalam setiap perusahaan, karena belum tentu

siap semua individu yang ada pada perusahaan dapat menjalankannya

secara penuh. Boleh jadi, hal itu disebabkan karena visi dan strategi kerap

merupakan suatu gugusan mimpi yang melangit dan sulit mencari

padanannya untuk diturunkan menjadi aksi yang membumi.

2. Strategi tidak terhubung dengan sasaran

Suatu hal fatal yang kerap terjadi ketika perusahaan makin membesar

adalah tidak dilakukannya perencanaan strategi SDM agar tercipta

keselarasan antara tujuan, visi dan kompetensi individu dengan

perusahaan disetiap tingkatan. Seperti sistem insentif yang seringkali

diabaikan oleh perusahaan.

3. Strategi tidak terhubung dengan alokasi sumber daya, seharusnya dalam

setiap menyusun anggaran haruslah dipergunakan strategi yang baik, agar

dapat membedakannya dengan perusahan para pesaing.

Pembelajaran dan Pertumbuhan

Untuk menca- Objektif Ukuran Target Inisiatif pai visi kita,

4. Umpan balik yang diperoleh masih saja bersifat taktis, bukannya strategis.

Itu artinya, porsi pembahasan dan perbincangan tentang strategi yang telah

dibuat amatlah minim. Hal ini juga dapat diartikan perusahaan tidak saja

kehilangan momentum untuk mengevaluasi efektivitas strateginya secara

berkesinambungan. Namun yang lebih parah lagi, perusahaan bahkan

tidak akan mampu membuat skenario keunggulan dan kelemahan

perusahaan di masa yang akan datang.23

IV. Berbagai Perspektif yang Diukur dalam Balanced Scorecard

Balanced scorecard merupakan suatu system manajemen, pengukuran

dan pengedalian yang secara tepat, tepat dan komprehensif dapat

memberikan pemahaman kepada manajer tentang performance bisnis.

Pengukuran kinerja tersebut memandang unit bisnis dalam empat perspektif

yaitu perspektif keuangan, pelanggan, proses bisnis internal dalam

perusahaan serta perspektif pembelajaraan dan pertumbuhan. Melalui

mekanisme sebab akibat (cause and effect).

1. Perspektif Keuangan

Ukuran financial merupakan komponen penting dari balanced

scorecard dalam perusahaan laba, swasta, dan nirlaba. Dalam domain

perusahaan yang mencari keuntungan, ukuran dalam perspektif ini

memberitahukan apakah pelaksanaan strategi kita mengarah pada hasil

dasar yang membaik. Dalam sector nirlaba dan sector public, ukuran

23

financial memastikan bahwa kita sedang mencapai hasil dan

melakukannya dengan cara yang Pengukuran kinerja keuangan akan

menunjukkan, apakah perencanaan dan pelaksanaan strategi memberikan

perbaikan yang mendasar bagi keuntungan perusahaan.

Di dalam pengukuran kinerja keuangan ada beberapa hal dari

siklus kehidupan bisnis yang tiap tahapan memiliki sasaran yang berbeda

sehingga penekanan pengukurannya pun berbeda pula, diantaranya

adalah:24

a. Growth, merupakan tahap awal dalam siklus kehidupan perusahaan

dalam menghasilkan potensi pertumbuhan usaha yang terbaik. Disini,

manajemen perusahaan berusaha untuk membangun dan

mengembangkan suatu produk atau jasa baru, menambah kemampuan

operasi, mengembangkan infrastruktur dan jaringan distribusi yang

akan mendukung hubungan global serta membina dan

mengembangkan hubungan dengan pelanggan. Dalam tahap growth

(pertumbuhan) ini, perusahaan biasanya beroperasi dengan arus kas

yang negatif dengan tingkat pengembalian modal yang rendah.

Dengan demikian, tolak ukur kinerja yang cocok dalam tahap ini

misalnya, dalam tingkat pertumbuhan pendapatan atau penjualan

dalam segmen pasar yang telah ditargetkan.

b. Sustain, merupakan tahap kedua dimana perusahaan masih melakukan

investasi dan reinvestasi dengan mengharapkan tingkat pengembalian

24

yang terbaik. Dalam tahap ini, perusahaan mencoba mempertahankan

pangsa pasar yang ada, bahkan mengembangkannya jika hal itu dapat

dimungkinkan. Mengembangkan kapasitas produksi dan

meningkatkan perbaikan operasional secara konsisten. Dalam tahapan

ini, sasaran keuangan diarahkan pada besarnya tingkat pengembalian

atas investasi yang dilakukan.

c. Harvest, merupakan tahapan ketiga dimana perusahaan benar–benar

memanen atau menuai hasil investasi ditahapan sebelumnya. Disini,

tidak ada lagi investasi besar, baik ekspansi maupun pembangunan

kemampuan baru. Kecuali, pengeluaran untuk pemeliharaan dan

perbaikan fasilitas. Sasaran keuangan dalam tahap ini adalah

memaksimumkan arus kas masuk dan pengurangan modal kerja.

efisien sehingga meminimalkan25.

2. perspektif pelanggan

Perspektif pelanggang dalam balanced scorecard, perusahaan dalam

melakukan identifikasi pelanggan dan segmen pasar yang akan dimasuki,

karena pelanggan dan segmen pasar merupakan sumber yang menjadi

komponen dalam penghasilan tujuan financial perusahaan.

Di masa lalu para manajer perusahaan selalu mengedepankan pada

kapabilitas internal perusahaan saja, dengan mengandalkan produk dan inovasi

teknologi. Namun pada saat ini perusahaan yang hanya memperhatikan

25

kapabilitas internal tidak cukup untuk membangun perusahaannya kearah yang

lebih baik lagi, hal ini di sebabkan perusahaan tersebut tidak melihat kapabilitas

Eksternal yaitu Perspektif pelanggan26. Sehingga perusahaan yang tidak

memperhatikan potensi dari perspektif pelanggan ini akan mudah tersaingi oleh

perusahaan lain yang sejenis melalui penawaran produk dan jasa yang lebih

baik.

Ada beberapa hal yang dapat diukur oleh perusahaan di dalam

perspektif pelanggan ini, yaitu:

a. Market Share: Pengukuran ini mencerminkan bagian yang

dikuasai perusahaan atas keseluruhan pasar yang ada, yang

meliputi: jumlah pelanggan, jumlah penjualan dan volume unit

penjualan.

b. Costumer Retention: Mengukur tingkat di mana perusahaan

dapat mempertahankan hubungan dengan konsumen.

c. Costumer Acquisition: Mengukur tingkat di mana suatu unit

bisnis mampu menarik pelanggan baru atau memenangkan

bisnis baru.

d. Costumer Satisfaction: Menaksir tingkat kepuasan pelanggan

e. Costumer Profitability: Mengukur laba bersih dari seorang

pelanggan segmen setelah dikurangi biaya yang khusus

diperlukan untuk mendukung pelanggan tersebut. 27

26

Robert S. Kaplan dan David P. Norton, h. 55

27

3. Perspektif Proses Bisnis Internal

Analisis proses bisnis internal, memungkinkan manajer perusahaan

untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah

produk dan atau jasa mereka sesuai dengan spesifikasi pelanggan. Yang

paling menarik dari perspektif ini adalah perspektif ini harus didesain

dengan hati- hati oleh mereka yang paling mengetahui misi perusahaan,

yang mungkin tidak dapat dilakukan oleh konsultan luar karena dalam

perpektif ini memungkinkan unit bisnis untuk:28

• Memberikan proposisi (keseimbangan) nilai yang akan menarik

perhatian dan mempertahankan pelanggan dalam segmen pasar

sasaran.

• Memenuhi harapan keuntungan finansial yang tinggi para pemegang

saham.

Ada perbedaan dalam perspektif bisnis internal antara pendekatan

tradisional dan pendekatan Balanced Scorecard, antara lain:29

1. Pendekatan tradisional berusaha untuk mengawasi dan memperbaiki

dalam peningkatan proses bisnis yang sudah ada sekarang, sebaliknya,

Balanced Scorecard melakukan pendekatan atau berusaha untuk

mengenali semua proses yang diperlukan untuk menunjang

28

Robert S. Kaplan & David P. Norton, h. 24

29

keberhasilan strategi perusahaan. Walaupun proses tersebut sama

sekali belum pernah dilaksanakan.

2. Dalam pendekatan tradisional, sistem pengukuran kinerja hanya

dipusatkan pada bagaimana cara menyampaikan barang atau jasa saja.

Sedangkan dalam pendekatan Balanced Scorecard, proses inovasi

turut dimasukkan dalam perspektif proses bisnis internal.

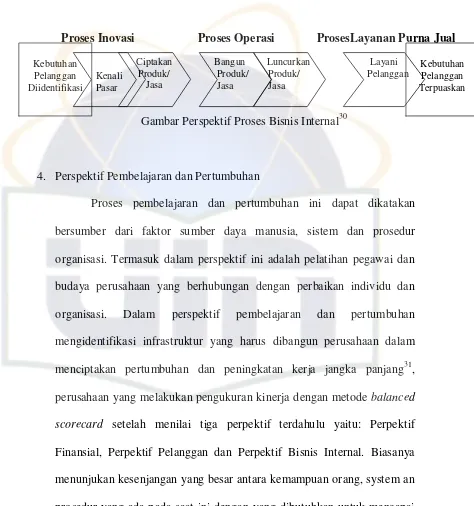

Kaplan dan Norton membagi perspektif ini kedalam inovasi,

operasi dan layanan purna jual. Ketiga hal tersebut merupakan pedoman

dalam pengukuran kinerja di perspektif proses bisnis internal. Ketiga hal

tersebut antara lain:

a. Proses Inovasi

Dalam proses inovasi, perusahaan berusaha menggali pemahaman

tentang kebutuhan dari pelanggan dan menciptakan produk atau jasa

yang mereka butuhkan.

b. Proses Operasi

Proses operasi adalah proses untuk membuat dan menyampaikan

produk atau jasa. Dalam proses ini terbagi ke dalam dua hal, yaitu:

1. Proses pembuatan produk dan

2. Proses penyampaian produk kepada pelanggan.

Pada proses ini merupakan jasa pelayanan kepada pelanggan, setelah

penjualan produk atau jasa tersebut dilakukan. Misal: penanganan

garansi atas barang yang masuk.

Proses Inovasi Proses Operasi ProsesLayananPurna Jual

Gambar Perspektif Proses Bisnis Internal30

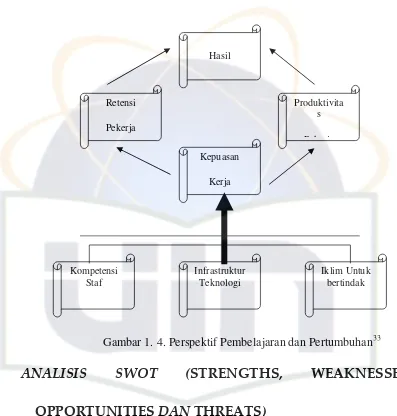

4. Perspektif Pembelajaran dan Pertumbuhan

Proses pembelajaran dan pertumbuhan ini dapat dikatakan

bersumber dari faktor sumber daya manusia, sistem dan prosedur

organisasi. Termasuk dalam perspektif ini adalah pelatihan pegawai dan

budaya perusahaan yang berhubungan dengan perbaikan individu dan

organisasi. Dalam perspektif pembelajaran dan pertumbuhan

mengidentifikasi infrastruktur yang harus dibangun perusahaan dalam

menciptakan pertumbuhan dan peningkatan kerja jangka panjang31,

perusahaan yang melakukan pengukuran kinerja dengan metode balanced

scorecard setelah menilai tiga perpektif terdahulu yaitu: Perpektif

Finansial, Perpektif Pelanggan dan Perpektif Bisnis Internal. Biasanya

menunjukan kesenjangan yang besar antara kemampuan orang, system an

prosedur yang ada pada saat ini dengan yang dibutuhkan untuk mencapai

30

Diadaptasi dari: Robert S. Kaplan dan David P. Norton, h. 96

kinerja yang diinginkan. Untuk itulah, mengapa perusahaan harus

melakukan investasi di ketiga faktor tersebut untuk mendorong

perusahaan menjadi sebuah organisasi pembelajar.

Dalam perspektif ini, ada beberapa yang dapat dijadikan oleh

perusahaan sebagai tolak ukur, antara lain:32

a. Employee Capabilities (Kemampuan Pekerja)

Hal yang paling berarti bagi perusahaan adalah bagaimana para

pegawai dapat menyumbangkan segenap kemampuannya untuk

organisasi. Untuk itu, perencanaan upaya implementasi reskilling

pegawai yang menjamin kecerdasan dan kreativitasnya dapat

dimobilisasi untuk mencapai tujuan organisasi.

b. Information System Capabilities (Kemampuan Sistem Informasi)

Walau bagaimanapun juga, sebaik-baik keahlian pegawai masih

diperlukan sistem informasi yang terbaik. Dengan kemampuan yang

memadai maka kebutuhan selurh tingkatan manajemen dan pegawai

atas informasi yang akurat dan tepat waktu akan dapat dipernuhi

dengan sebaik-baiknya.

c. Motivation, Empowerment and alignment (Motivasi, pemberdayaan

dan keselarasan)

Dalam hal ini sangat penting untuk menjamin adanya proses yang

berkesinambungan terhadap upaya pemberian motivasi dan inisiatif

32

yang sebesar-besarnya bagi para pegawai, agar para pegawai

mempunyai wewenang yang memadai untuk mengambil keputusan.

Gambar 1. 4. Perspektif Pembelajaran dan Pertumbuhan33

ANALISIS

SWOT

(

STRENGTHS,

WEAKNESSES,

OPPORTUNITIES

DAN

THREATS

)

Pengertian Analisis SWOT

Analisis SWOT adalah identifikasi berbagai faktor secara sistematis

untuk merumuskan strategi, berdasarkan logika yang dapat memaksimalkan

kekuatan (Sthrength) dan peluang (Opportunity), dan secara bersamaan dapat

33

Diambil dari Robert S. Kaplan & David P. Norton, h. 129 Hasil

Kepuasan

Kerja

Produktivita s

Pekerja Retensi

Pekerja

Iklim Untuk bertindak Infrastruktur

Teknologi Kompetensi

meminimalkan kelemahan (Weakness) dan ancaman (Threat). Jadi, analisis

SWOT membandingkan antara faktor eksternal peluang dan ancaman dengan

faktor internal kekuatan dan kelemahan34.

Teknis SWOT atau yang dikenal dengan (kekuatan, kelemahan,

peluang, dan ancaman) pada dasarnya merupakan satu teknik untuk mengenali

berbagai kondisi yang berbasis bagi perencanaan strategi. Setelah mengenali

isu permasalahan yang dihadapi secara teoritis perlu dibangun kesepakatan

antar stakeholder mengenai “apa yang diinginkan kedepan” terhadap isu

tersebut. Komponen atau elemen apa yang diperlukan untuk lebih

ditingkatkan, dikurangi, atau justeru diganti, memerlukan proses analisis yang

banyak didasarkan pada peta kondisi SWOT dari isu tersebut.

SWOT singkatan dari Bahasa Inggris yakni Strength (Kekuatan),

Weakness (Kelemahan), Opportunity (Peluang) dan Threat (Ancaman)35.

Proses pengambilan keputusan strategi selalu berkaitann dengan

pengembangan misi, tujuan strategi, dan kebijakan perusahaan. Dengan

demikian perencanaan strategi (strategic planner) harus menganalisis

faktor-faktor strategis perusahaan (kekuatan, kelemahan, peluang dan ancaman)

dalam kondisi yang ada saat ini. Hal ini disebut dengan analisis situasi.

Model yang paling populer untuk analisis situasi adalah analisis

SWOT36. Analisis SWOT adalah identifikasi berbagai faktor secara sistematis

34

Freddy Rangkuti, Analisis SWOT teknik membedah kasus bisnis, (Jakarta: PT. Gramedia Pustaka Utama, 2006),Cet. ke-12, h.19

35

www. Goodgovernance.co.id/Total Quality Management Dokumentasi

36

untuk merumuskan strategi perusahaan. Analisis ini didasarkan pada logika

yang dapat memaksimalkan kekuatan (strength) dan peluang (opportunity),

namun secara bersamaan dapat meminimalkan kelemahan (weakness) dan

ancaman (Threat).37

Fungsi, Manfaat, dan Tujuan Analisis SWOT

a. Fungsi Analisis SWOT

secara umum analisis SWOT sudah dikenal oleh sebagian besar tim teknis

penyusun corporate plan. Sebagian dari pekerjaan perencanaan strategi

terfokus kepada apakah perusahaan mempunyai sumberdaya dan

kapabilitas yang memadai untuk menjalankan misinya dan mewujudkan

visinya. Pengenalan akan kekuatan yang dimiliki akan membantu

perusahaan untuk tetap menaruh perhatian dan melihat peluang-peluang

baru, sedangkan penilaian yang jujur terhadap kelemahan-kelemahan yang

ada akan memberikan bobot realisme pada rencana-rencana yang akan

dibuat perusahaan, jadi fungsi analisis SWOT adalah menganalisis

mengenai kekuatan dan kelemahan yang dimiliki perusahaan, serta analisa

mengenai peluang dan ancaman yang dihadapi perusahaan yang dilakukan

melalui telaah terhadap kondisi eksternal perusahaan.

b. Manfaat Analisis SWOT

Analisis SWOT bermanfaat apabila telah secara jelas ditentukan

dalam bisnis apa perusahaan beroperasi, dan arah mana perusahaan

menuju ke masa depan serta ukuran apa saja yang digunakan untuk

37

menilai keberhasilan manajemen perusahaan dalam menjalankan misinya

dan mewujudkan visinya dari hasil analisis akan memetakan posisi

perusahaan terhadap lingkungannya dan menyediakan pilihan strategi

umum yang sesuai, serta dijadikan dasar dalam menetapkan

sasaran-sasaran perusahaan selama 3-5 tahun ke depan untuk memenuhi

kebutuhan dan harpan dari para stakeholder atau analisis SWOT berguna

untuk menganalisa faktor-faktor di dalam perusahaan yang memberikan

andil terhadap kualitas pelayanan atau salah satu komponennya sambil

mempertimbangkan faktor-faktor eksternal.38

38